разновидности, принцип работы, правила выбора

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

www.ekam.ru

для чего нужен и как ним пользоваться?

Мы давно привыкли к банковским картам. Для оплаты товаров по безналичному расчету в торговой точке достаточно наличие терминала для банковской услуги – эквайринга. Он имеет массу преимуществ перед наличными деньгами как для владельца бизнеса, так и для покупателей:

- не требуется носить с собой крупные суммы, опасаясь потери кошелька;

- нет необходимости искать разменные купюры;

- совсем не обязательно обналичивать деньги.

Оплата покупки по безналичному расчету называется эквайрингом.

Что такое эквайринг и как он работает?

Схема работы терминала для эквайринга проста. Покупатель вставляет платежную карту в гнездо устройства. Терминал передает сведения в банк-эквайер. Там проверяется наличие средств на счете клиента, дается ответ. Если средств недостаточно, приходит отказ в проведении операции. При положительной оценке состояния счета терминал совершает снятие нужной суммы. Средства поступают на счет банка, а товар отправляется в корзину покупателя. Все оплаты за определенный период суммируются банком и зачисляются на счет магазина.

Эквайринг как платежная услуга имеет свои плюсы и минусы. К положительным моментам безналичного расчета относятся следующие:

- Удобство. Покупателям не нужно беспокоиться о наличии разменных купюр. Достаточно иметь с собой карту и запомнить ПИН-код.

- Владельцам торговых точек этот вид банковских услуг обещает увеличение продаж. Согласно статистическим данным люди, пользующиеся безналичным расчетом, тратят примерно на 20 % больше, чем те, кто покупает товар за наличные деньги.

- Сотрудничество с банком-эквайером гарантирует собственникам определенную выгоду в виде бонусов и участия в различных программах.

- Безопасность. Платежные карты полностью исключают использование поддельных купюр.

У устройства для безналичного расчета есть и недостатки. Самый существенный – терминал для эквайринга может сломаться. В этом случае покупку придется отложить.

Виды терминалов для эквайринга

По безналу можно рассчитываться в магазине, через интернет и через мобильное приложение. Исходя из формы расчета, выделяют три вида услуги.

Торговый эквайринг

С ним люди сталкиваются в магазинах, аптеках, гостиницах, ресторанах, на автозаправках, в сберкассах и множестве других мест. POS-терминал для торгового эквайринга – стационарное оснащение касс всех больших магазинов. Эти устройства совмещены с кассовым аппаратом. Все они электронные и запрограммированы на связь с банком через интернет. Карта вставляется в гнездо или подносится к считывающему устройству. После одобрения эквайра сделка совершается автоматически.

Интернет-эквайринг

Схема оплаты остается прежней, только все действия проходят на сайте в интернете. Многие уже знакомы с порядком приобретения товаров в интернет-магазинах. Продавец подключает платежную систему к своему сайту. Покупатель может использовать клиентский кабинет и перечислять деньги напрямую со своих счетов или воспользоваться электронными деньгами. Обычно на сайтах продавцов приводится несколько возможных вариантов оплаты. Положив товар в корзину, покупатель оплачивает его через интернет-эквайринг. Банк перечисляет деньги на счет продавца. Последний отправляет товар покупателю.

Мобильный эквайринг

Самый молодой вид платежных услуг. Он позволяет производить оплату, используя смартфон или планшетный компьютер и mPOS-терминал. Суть метода такая же, как и у торговой системы. Разница заключается в используемых устройствах. Для работы на смартфоне нужно установить специальное приложение. Далее клиент отправляет запрос банку. Банк обрабатывает его. Согласие на транзакцию выражается присылаемым кодом, которым осуществляется и подтверждение платежа.

Деньги снимаются с привязанной к телефону карты. Подключить смартфон к терминалу можно с помощью USB-порта или аудиоразъема. Можно использовать Bluetooth.

Эквайринг с оборудованного мобильного терминала является цифровой технологией, которая существенно снижает риск платежных ошибок по сравнению с аналоговыми.

Основные виды терминалов

| Вид | Устройство | Особенности |

| Торговый эквайринг | POS-терминал | Компактное устройство, состоящее из монитора, дисплея, клавиатуры и системного блока. Предназначено для считывания данных с введенной карты и проведения торговых операций. Способен проводить торговые операции наравне с кассовым аппаратом |

| Мобильный эквайринг | ПИН-пад | Другое название – цифровая клавиатура. Система представлена двумя видами: 1. Выносной. Терминал подключается напрямую к системе, допускается размещение в зоне комфорта клиентов и персонала. Прост в использовании. 2. Интегрированный. Подключается к кассе через USB- разъем. Печать чеков осуществляется принтером, расположенным с внешней стороны |

| Интернет-эквайринг | Специальных устройств не требуется | Форма зависит от разработчиков сайта, чаще всего бывает простой и понятной |

Как выбрать терминал?

Выбор аппаратуры зависит от двух моментов: места работы и его оборудования.

Если торговые операции проходят в помещении, оборудованном выделенной линией интернета, а выездная торговля при этом отсутствует, то нужно отдать предпочтение устройству, работающему от розетки и передающему данные через проводной интернет. Это могут быть модели, хорошо зарекомендовавшие себя и отвечающие всем требованиям безопасности платежных систем VISA и Mastercard: Ingeniko ICT 220 или 250, 510 или 520, PAX S80 Ethernet.

Если в помещении отсутствует выделенная линия интернета, зато есть USB-модем, подойдут GPRS-аппараты, подключающиеся через USB: PAX S90 GPRS, VeriFonVX 680 GPRS, Ingeniko ICT 250 GPRS. Эти модели питаются от розетки, а для связи с контактным центром используют GPRS. Для работы вставляется СИМ-карта любого оператора.

Если на предприятии ведется выносная торговля, то нужен прибор, работающий от аккумулятора. Для работы его достаточно хорошего сигнала сотовой связи. Наиболее популярными моделями являются: Ingeniko ICT 220 GPRS, VeriFonVX 670 GPRS, PAX S90 GPRS.

Владельцам больших супермаркетов, где работает несколько касс, подойдут POS-системы. Можно использовать аппараты из первых трех примеров либо интегрируемые в систему ПИН-пады. Для подключения устройства достаточно той же сети, к которой подсоединена вся система. Среди моделей лучше всего себя зарекомендовали Ingeniko IPP 350 и VeriFon 805.

Как пользоваться аппаратом для эквайринга?

У потребителей вопросов по пользованию системой оплаты не возникает: вставили карту, ввели ПИН-код, дальше – дело кассира. А вот у сотрудников может возникнуть множество вопросов: как провести оплату, как сделать отмену операции, как проверить связь с банком-эквайером и прочее. На них подробно отвечают сотрудники банка при подключении платежного устройства. Но некоторые из них стоит рассмотреть:

- Каждый день перед началом работы нужно проверять связь с банком. Проверка зависит от вида аппарата. У одних при включении установка связи отражается на мониторе. Другие требуют набора определенной цифровой комбинации. Третьи ориентированы на выбор нужной опции.

- Оплата проводится в следующем алгоритме: покупатель вставляет карту, кассир пробивает сумму, клиент вводит ПИН-код. Если транзакция успешна, то приходит извещение об окончании операции. По окончании устройство выдает два слипа. Один оставляется на кассе, второй передается клиенту.

- Иногда в течение дня приходится отменять покупку. Для этого покупатель должен предоставить фискальный чек. Клиент вставляет в аппарат средство оплаты. Кассир вводит 4 цифры, указанные внизу чека, после этого подтверждает действие. Покупатель оставляет свою подпись на новом чеке.

- В конце каждого рабочего дня проводится сверка итогов. Для проведения операции достаточно выбрать опцию «Отчеты», и аппарат выдаст чек с отображением всех дневных операций.

Как установить терминал для эквайринга?

Есть два варианта оборудования торговой точки POS-терминалом:

- купить свой аппарат и подключиться к банку;

- арендовать аппарат у банка.

Каждый из них имеет свои подводные камни. Покупая собственное устройство, вы экономите на аренде. Но банки неохотно берут на обслуживание чужие терминалы. Им выгоднее продвигать свои. Взяв аппарат в аренду, предприниматель может получить бонусы на обслуживание и другие приятные мелочи. Договорившись с банком об установке терминала, предпринимателю остается только разместить его и принимать оплату по картам. Устройство будет автоматически перечислять комиссию банку. Это освободит коммерсанта от лишних проблем.

Но банки обычно устанавливают минимальный объем оборота. Если оборот этого значения не достигает, то коммерсант обязуется выплачивать премию банку, тем самым компенсируя его потери. Если минимум не достигается несколько месяцев, то банк прерывает договор аренды.

Желающим установить у себя в торговом зале аппарат для эквайринга можно посоветовать для начала ознакомиться с условиями разных банков, и только потом хорошенько подумать, что выгоднее: эквайринг со своим терминалом или арендованный аппарат.

За предоставление услуги по безналичному расчету банки берут комиссию. Ставки сильно различаются: 1,3 от 2 %. Иногда они зависят от вида деятельности – для магазинов одни, для других видов деятельности иные. Тем, у кого зарегистрированы несколько видов деятельности, можно посоветовать обсуждать с банком тот вид, по которому процентная ставка ниже.

Для установки аппарата нужно связаться с представителем или посетить выбранный банк самостоятельно, заполнить заявку с указанием сведений о бизнесе и контактной информации. Потом придется несколько дней подождать одобрения банка. В подавляющем большинстве случаев ответ положительный. Сотрудник банка расскажет, какие документы нужны для подключения. В основном это регистрационное удостоверение, ИНН, расчетный счет. После сбора документов заключается договор. Затем предстоит выбрать терминал. Сотрудники банка проведут обучение по использованию нового оборудования. Остается добавить, что эквайринг дополнительным налогом не облагается.

bankischet.ru

Разновидности терминалов для эквайринга | Контур.Алко

Чтобы покупатель мог расплатиться пластиковой картой, в магазине должен быть установлен терминал эквайринга. Современный рынок предлагает несколько различные модели таких устройств, но также есть и аппараты иного типа — PIN-Pad. Разберемся с тем, в чем разница между ними.

Подключение торгового эквайринга

Любой терминал — это лишь верхушка айсберга, то есть видимая часть процедуры безналичной оплаты. Для держателя карты это занимает секунды, однако в действительности происходит сложный процесс взаимодействия между банками продавца и покупателя, платежной системой, центром обработки платежей. После всех этих операций, скрытых от глаз покупателя, происходит блокировка денежных средств в сумме покупки на его карте.

Чтобы эта система заработала в конкретном магазине, владелец должен обратиться в банк и подключить услугу эквайринга. Терминалы часто предлагаются банками — их можно взять в аренду или выкупить. Когда все будет подключено, суммы, полученные с карт покупателей, будут аккумулироваться и с определенной периодичностью переводиться на расчетный счет продавца.

Классические устройства, с которыми имело дело большинство современных покупателей, носят название POS-терминалы. Кроме них, а точнее, в дополнение к ним, существуют устройства, называемые PIN-Pad (ПИН-пады). Они делятся на 2 группы:

- выносные клавиатуры;

- интегрированные терминалы.

Далее рассмотрим все это многообразие подробнее.

Автономные POS-терминалы

Так называют автономное устройство, предназначенное для обработки пластиковых карт. POS-терминал оснащен принтером чеков, модулями для выхода в интернет (GPRS, wifi, Ethernet). Клиент вставляет в него карту либо подносит ее, после чего терминал получает данные покупателя и передает информацию о платеже дальше по цепочке. Когда из банка приходит положительный ответ, терминал сообщает об этом и печатает чек.

Автономный POS-терминал

Есть схожий термин — POS-система, однако это не то же самое, что POS-терминал. POS-система — это комплекс устройств и ПО, выполняющий кассовые функции. POS-терминал же не является заменой кассе.

Проще говоря, автономный POS-терминал может обрабатывать платежи картами в тех магазинах, где пока еще не стоит ККТ (отсрочка до 1 июля 2019 года). Хотя такой терминал может быть подключен к онлайн-кассе или POS-системе, но в силу его высокой цены это нецелесообразно. Разумнее выбрать для этой цели интегрированный POS-терминал.

Интегрированный POS-терминал

Формально этот тип устройств относится к PIN-Pad, так как не имеет собственного устройства для печати чека и модулей связи. Но по факту он выполняет функции полноценного терминала, поскольку интегрирован в POS-систему (подключен к онлайн-кассе). Для выхода в интернет он использует тот же канал, что и касса. Чеки печатаются на внешнем принтере, который также является частью POS-системы. Терминал подключается и питается через USB – внешний блок питания требуется редко.

Терминал интегрирован в POS-систему

Сегодня, когда большинство магазинов обязаны применять ККТ (а для остальных отсрочка заканчивается 1 июля), интегрированные терминалы распространяются повсеместно.

PIN-Pad в виде выносной клавиатуры

Такой PIN-Pad подключается к POS-терминалу и по факту служит для введения PIN-кода. Схема принятия оплаты такая:

- POS-терминал располагается у продавца, а PIN-Pad — в клиентской зоне.

- Покупатель передает карту кассиру, и тот вставляет ее в терминал.

- Покупатель на PIN-Pad набирает ПИН-код и нажимает кнопку подтверждения.

- Далее платеж проходит, как обычно.

Удобство в том, что кассиру не придется всякий раз передавать терминал покупателю, который желает оплатить картой.

PIN-Pad, подключенный к POS-терминалу

Подведем итоги

Итак, для приема оплаты банковской картой основным устройством является POS-терминал. Он может быть автономным или интегрированным в кассовую систему. Автономные терминалы могут работать без ККТ, но не являются ее заменой. Поскольку кассовые аппараты по закону должны применять почти все магазины и прочие продавцы, то сейчас целесообразно выбирать вариант с интеграцией в кассу. PIN-Pad может применяться в дополнение к POS-терминалу — он выносится в зону покупателя и служит для ввода ПИН-кода.

Читайте также: Как подключить эквайринг без терминала.

Похожее

konturalco.ru

Что такое эквайринг, какие виды бывают и как выбрать

Что такое эквайринг

Значение берёт начало от английского acquire – приобретать.

Это услуга, которую оказывает банк, благодаря чему ваш клиент может расплачиваться за приобретение товара или услуги безналичным расчётом, то есть банковской картой через терминал.

Основные особенности эквайринга:

- На сегодняшний день доля оплат безналичным расчётом превышает долю оплат наличными. Поэтому эквайринг важен для торгового вида бизнеса.

- Массовое использование банковских карт для оплаты позволило достичь большого уровня удобства. От клиента не требуется носить с собой наличку, а продавцу не нужно беспокоиться о сдаче.

- Комиссия за использование эквайринга берётся только с предпринимателя. Его клиенты за это не платят. А процент комиссии с бизнеса не высок. До 2,5 процента.

Участники эквайринговой операции

Бизнес (торговая точка) – предприниматель или фирма, которая продаёт товары или услуги.

Банк-эквайер – поставщик оборудования для проведения эквайринговых операций, взимает комиссию, а также несёт ответственность за техническое исполнение операции. Такая организация, чтобы иметь возможность предоставлять бизнесу услуги, должна быть зарегистрирована в одной или нескольких международных платёжных системах. Стандартно это всем известные Visa, MС, а также с недавних пор – «Мир».

Банк-эмитент – та организация, которая карты выпускает. В случае банка-эмитента ответственность распространяется на правильность расчётов с держателем карты.

Клиент – человек, владеющий банковской картой и совершающий с помощью неё безналичную оплату.

Виды эквайринга

Есть несколько основных видов эквайринга, а также ATM-экварйинг

Торговый эквайринг

К этому понятию относятся всё оборудование, размещённое в физических торговых точках, начиная от магазинов, заканчивая кинотеатрами, АЗС и кафе.

Это самый первый появившийся на рынке вид оплаты безналичными средствами. С помощью такого устройства, с карты клиента списывается нужная сумма денег. После чего они поступают на счёт продавца товара или услуги, через чей терминал было произведено списание.

Сумма денежных средств поступает на счёт продавца уже за вычетом процента комиссии.

Интернет-эквайринг

Сравнительно недавно ставший популярным в России вид эквайринга. Развился совместно с бурным ростом индустрии интернет-торговли. К этому виду относятся все виды покупок через интернет, когда оплата происходит через банковскую карту или платёжные сервисы.

Терминал в таком случае продавцу без надобности. Его заменяет электронный сервис банка и специальная онлайн-программа, которая будет обеспечивать конфиденциальность данных и защищённость денежного перевода.

Комиссия в случае интернет-эквайринга может превышать даже пять процентов.

Мобильный эквайринг

По сути это использование тех же самых POS-терминалов, что и при торговом эквайринге, только в данном случае предоставляется их мобильная версия. То есть такие терминалы не привязаны физически к одной точке, а могут переноситься.

Мобильный эквайринг необходим для определённых видов бизнеса, для реализации которых требуется возможность оплаты на месте. Например – такси, курьеры, выездная торговля и другие.

Мобильным такой эквайринг называется не только и не столько благодаря тому, что терминалы можно переносить, а из-за того, что управляются они с помощью сматрфона с установленным заранее на нём специальным приложением.

Комиссия за подобный эквайринг может быть ещё выше, чем в случае интернет-эквайринга. А предоставляют его такие сервисы как Pay Me, ibox, SimplePay и ряд других.

ATM-эквайринг

Подобный вид эквайринга тоже распространён, но не требуется для большинства видов бизнеса, а является самостоятельным. Это все возможные терминалы и банкоматы, которые позволяют совершать через себя оплату услуг.

Как выбрать эквайринг

На сегодняшний день почти каждая банковская организация предлагает среди своих услуг эквайринг. Как торговый, так и интернет, и даже мобильный. Но факт в том, что не во всех банковских организациях предоставляется одинаковое оборудование и прописываются одинаковые условия. Поэтому есть несколько критериев, по которым лучше выбирать.

Тип эквайринговых терминалов

От типа оборудования зависит и его стоимость, и его возможности.

POS-терминалы

Самые распространённые варианты. Модели такого оборудования представлены на рынке несколькими основными фирмами. В основном оборудованы стандартно, но также встречаются с возможностью дополнительно оснащать выносной клавиатурой для ввода пин-кода, чтобы покупателю была доступна только она, а сам терминал с блоком печати чеков находился у продавца.

Импринтеры

Практически изжившие себя виды, которые предшествовали стандартным ПОС-терминалам. Авторизация происходит по телефону. Такие терминалы встречаются сейчас только в качестве подстраховки в случае потери связи с интернетом у обычных терминалов.

Кассовые аппараты, оснащённые функцией эквайринга

На сегодняшний день становятся основным видом терминалов благодаря тому, что с лета 2017 года на законодательном уровне была введена обязанность всем торговым точкам использовать терминалы для моментальной онлайн-отправки чеков в налоговую. Такие аппараты мало того, что необходимы, так ещё и автоматизируют процесс, упрощая деятельность продавца и взаимодействие с контролирующим органом.

Разновидность терминалов по типу связи с банком

Варианты связи влияют на её стабильность и быстродействие. Естественно наиболее удобным является wi-fi соединение. Однако для этого требуется оснащение отдельно торговой точки интернет-соединением через обычного провайдера.

Сеть 3G позволяет использовать терминалы в точках, где нет отдельного подключения к интернету через провайдера, однако такой вариант значительно медленнее.

Остальные виды связи, такие как Ethernet и GPRS уже практически не используются.

Варианты платёжных систем, с которыми сотрудничает банк

Основными являются Visa и MasterCard. Однако чем шире список этих систем, тем больше вариантов карт может обсуживать терминал. С 2014 года большинство банков поддерживает и национальную платёжную систему «МИР».

Договор об оказании услуг эквайринга

Документ отражает все варианты взаимодействия между банком и фирмой или предпринимателем, включая сроки зачисления, варианты использования, техническую поддержку и так далее.

Также важно и дополнение к договору эквайринга, так как в нём должно содержаться описание оборудования.

Обязанности банка при эквайринге

- Стабильность действия оборудования.

- Обучение сотрудников.

- Своевременное перечисление денег.

- Сервисное обслуживание.

Обязанности торговой точки, оснащённой терминалом для эквайринга

- Требуется обеспечить безопасное использование терминалов.

- Обязанность принимать банковские карты.

- Обязуется выплачивать банку комиссию за использование терминала.

Этапы выбора банка для эквайринга

- Узнать какие варианты оборудования предлагает банк, какова стоимость терминала, каков его функционал.

- Прочитать и изучить договор эквайринга.

- Узнать, какой процент берёт банк с каждой безналичной оплаты

Важно! С каждой оплаты, проведённой через терминал, банк будет забирать себе определённый процент, который указывается в договоре. В случае торгового эквайринга он варьируется от банка к банку и может достигать 2,5%.

И если некоторые банки предоставляют POS-терминалы для своих клиентов бесплатно, то комиссия за использование берётся всеми. При выборе банка важно понимать, какие именно комиссионные условия предлагает вам организация.

- Уточнить, какие платёжные системы поддерживаются.

- Выделить свои права и обязанности согласно договору.

- Изучить предлагаемые банком тарифы на расчётно-кассовое обслуживание.

Это важный фактор, так как некоторые банки не позволяют пользоваться терминалами без открытия расчётного счёта, что может усложнить задачу и увеличить расходы на эквайринг в целом.

Как подключить эквайринг

- Обратиться в банк и запросить консультацию по эквайринговым услугам. Узнать всю информацию.

- Заполнить заявление по форме банка для подключения эквайринга.

- Заключить с банковской организацией договор.

- Предоставить запрашиваемые банком документы

- Начать работать и принимать оплату безналичным расчётом.

Необходимые документы для заключения договора эквайринга

- Паспорт представителя фирмы, либо паспорт индивидуального предпринимателя

- Документ о гос.регистрации

- Документ из налоговой

- Документ с реквизитами

- Карточка, в которой содержатся образцы подписей и оттиск печати.

- Банк может запросить дополнительные документы – бухбаланс, лицензии и патенты, фото торговой точки, где будет установлен терминал и т.д.

Безопасность эквайринга

Торговый эквайринг считается самым безопасным и защищённым. Наименее – мобильный эквайринг из-за того, что при его осуществлении используется смартфон и прямое подключение к интернету. Поэтому банки часто ставят лимиты на размеры сумм, которые можно оплатить через этот вид эквайринга за один раз.

Что делать, если счёт в одном банке, а эквайринг хочется открыть в другом?

Если у вас торговый вариант эквайринга, то большинство банков на сегодняшний день не видят никакой проблемы в том, что р/с открыт в одной организации, а терминал предоставляется другой. Однако нужно понимать, что за перевод в другой банк будет либо отдельная, либо повышенная комиссия.

Если у вас интернет-эквайринг, то пользоваться им можно вообще без открытия расчётного счёта. Средства в таком случае будут поступать на личный счёт. Другое дело, что банкам это невыгодно, поэтому они предпочитают такие услуги вообще не оказывать. Выходом могут стать специальные сервисы. Например, Эвотор, или Uniteller. Такие сервисы выступают посредниками между вами и банком, сами заключая соглашения.

Что выгоднее – покупать терминал для эквайринга, или арендовать его?

Этот вопрос предприниматель должен решить для себя сам. Потому что всё будет зависеть от конкретной ситуации, возможностей и условий банка. Так, например, некоторые банки при расчётно-кассовом обслуживании предлагают установку терминалов бесплатно. С другой стороны, комиссия за использования терминала банка может быть выше, чем при собственном. Но собственный стоит в несколько раз дороже, что может не подойти начинающему предпринимателю, а банк при этом может наложить ограничения на суммы ежемесячного использования.

Для ответа на вопрос нужно знать конкретные условия.

Нужно ли выбивать чеки при использовании интернет-эквайринга?

Сейчас законодательство это требует. Конкретно всё прописано в законе № ФЗ-54. Другое дело, что при интернет-оплате картой, подтверждающим документом будет электронная квитанция. Именно она может учитываться в качестве подтверждающего документа в момент составления бух или налоговой отчётности, а также быть основанием для возврата. Такая квитанция стандартно отправляется на адрес электронной почты, которые клиент обязательно заполняет при покупке.

Может ли банк отказать в эквайринге?

Может, но такие случаи крайне редки. Просто потому что для банка это выгодная сделка. С другой стороны он вправе это сделать, если считает, что клиент, обратившийся за эквайрингом обладает плохой бизнес-репутацией, или занесён в чёрный список банка.

Стандартные требования к интернет-порталу для предоставления услуг интернет-эквайринга

На сайте необходимо разместить контактную информацию, которая будет содержать реквизиты продавца, его адрес и телефон для связи.

Портал обязан предоставлять такое описание товара, которое позволит покупателю делать осознанный выбор при покупке. (Это на самом деле, чтобы возвратов меньше было).

Должна быть размещена подробная информация по осуществлению оплаты, а также логотипы платёжных систем.

Должна быть размещена информация о том, как покупатель может вернуть товар, а также информацию о том, какие товары не подлежат возврату.

Продавец должен предоставлять информацию о доставке.

В случае, если интернет-портал не обладает какой-либо из вышеуказанной информации, банк может отказать в предоставлении услуг эквайринга, либо занести фирму в разряд «повышенные риски», что ведёт за собой повышение комиссии.

businessmens.ru

Виды терминалов для оплаты банковскими картами. Классификация эквайринговых терминалов — modulkassa.ru

Например: Налоги для ИП

- Законы, указы и законопроекты о кассовых аппаратах

22.02.2019

Аренда кассы22.02.2019

Онлайн-касса с эквайрингом в аренду09.11.2019

Аренда кассы для интернет-магазина25.02.2019

Автономный POS-терминал и стационарный терминал27.02.2019

Купить платежный терминал для пластиковых карт20.02.2019

Беспроводной терминал для приема карт27.02.2019

Может ли ИП на патенте работать без кассового аппарата29.04.2019

Бытовые услуги: онлайн-касса в 2019 году26.02.2019

Штрафы за работу без кассы11.04.2019

Что представляет из себя POS-терминал20.02.2019

Зачем нужен эквайринговый терминал28.03.2019

ККТ для ЕНВД без работников29.04.2019

Работа ИП без кассового аппарата: разрешенные виды деятельности и как отчитываться19.02.2019

Работа с терминалом для оплаты: общие понятия и термины25.03.2019

Как получить налоговый вычет за покупку онлайн-кассы31.05.2019

Инструкция по работе кассира на кассовом аппарате03.05.2019

Пошаговая инструкция: как работать с кассовым терминалом для оплаты картой01.06.2019

Оплата картой прикосновением к терминалу22.02.2019

Может ли ИП брать наличные деньги без кассы27.02.2019

Как работает мобильная касса03.11.2019

Как работать на кассовом аппарате09.05.2019

Как вставить бумагу в кассовый аппарат и заправить ленту14.05.2019

Как выбрать кассовый аппарат для ИП25.02.2019

Как зарегистрировать мобильную онлайн-кассу26.02.2019

Какая касса подойдет для интернет-магазина21.08.2019

Как выбрать кассовый аппарат для ИП на УСН27.02.2019

Какую онлайн-кассу выбрать для магазина29.04.2019

Какой выбрать кассовый аппарат29.04.2019

Какая онлайн-касса нужна для ИП на УСН19.02.2019

Нужна ли онлайн-касса в автосервисе13.09.2019

Нужен ли кассовый аппарат на автостоянке09.08.2019

Касса для курьерской доставки еды26.02.2019

Какую онлайн-кассу купить для ЕНВД06.11.2019

Онлайн-касса для гостиницы12.09.2019

Какая касса нужна для ИП на ЕНВД10.09.2019

Применение ККТ при комиссионной торговле03.09.2019

Онлайн-касса для маленького магазина03.09.2019

Нужна ли нотариусу онлайн-касса08.11.2019

Онлайн-касса для парков развлечений20.08.2019

Какую кассу купить для пекарни03.09.2019

Онлайн-касса для продажи сигарет14.09.2019

Онлайн-касса для ресторанов и кафе24.09.2019

Онлайн-кассы для сауны и бани24.09.2019

Онлайн-кассы для столовой27.09.2019

ККТ для страховых агентов18.11.2019

Нужна ли строительной организации онлайн-касса13.09.2019

Касса для такси с 2019 года25.02.2019

Онлайн-касса в сфере ЖКХ: последние новостиmodulkassa.ru

Эквайринговый терминал. Какой выбрать платежный терминал для эквайринга — modulkassa.ru

Например: Налоги для ИП

- Законы, указы и законопроекты о кассовых аппаратах

22.02.2019

Аренда кассы22.02.2019

Онлайн-касса с эквайрингом в аренду09.11.2019

Аренда кассы для интернет-магазина25.02.2019

Автономный POS-терминал и стационарный терминал27.02.2019

Купить платежный терминал для пластиковых карт20.02.2019

Беспроводной терминал для приема карт27.02.2019

Может ли ИП на патенте работать без кассового аппарата29.04.2019

Бытовые услуги: онлайн-касса в 2019 году26.02.2019

Штрафы за работу без кассы11.04.2019

Что представляет из себя POS-терминал20.02.2019

Зачем нужен эквайринговый терминал28.03.2019

ККТ для ЕНВД без работников29.04.2019

Работа ИП без кассового аппарата: разрешенные виды деятельности и как отчитываться19.02.2019

Работа с терминалом для оплаты: общие понятия и термины25.03.2019

Как получить налоговый вычет за покупку онлайн-кассы31.05.2019

Инструкция по работе кассира на кассовом аппарате03.05.2019

Пошаговая инструкция: как работать с кассовым терминалом для оплаты картой01.06.2019

Оплата картой прикосновением к терминалу22.02.2019

Может ли ИП брать наличные деньги без кассы27.02.2019

Как работает мобильная касса03.11.2019

Как работать на кассовом аппарате09.05.2019

Как вставить бумагу в кассовый аппарат и заправить ленту14.05.2019

Как выбрать кассовый аппарат для ИП25.02.2019

Как зарегистрировать мобильную онлайн-кассу26.02.2019

Какая касса подойдет для интернет-магазина21.08.2019

Как выбрать кассовый аппарат для ИП на УСН27.02.2019

Какую онлайн-кассу выбрать для магазина29.04.2019

Какой выбрать кассовый аппарат29.04.2019

Какая онлайн-касса нужна для ИП на УСН19.02.2019

Нужна ли онлайн-касса в автосервисе13.09.2019

Нужен ли кассовый аппарат на автостоянке09.08.2019

Касса для курьерской доставки еды26.02.2019

Какую онлайн-кассу купить для ЕНВД06.11.2019

Онлайн-касса для гостиницы12.09.2019

Какая касса нужна для ИП на ЕНВД10.09.2019

Применение ККТ при комиссионной торговле03.09.2019

Онлайн-касса для маленького магазина03.09.2019

Нужна ли нотариусу онлайн-касса08.11.2019

Онлайн-касса для парков развлечений20.08.2019

Какую кассу купить для пекарни03.09.2019

Онлайн-касса для продажи сигарет14.09.2019

Онлайн-касса для ресторанов и кафе24.09.2019

Онлайн-кассы для сауны и бани24.09.2019

Онлайн-кассы для столовой27.09.2019

ККТ для страховых агентов18.11.2019

Нужна ли строительной организации онлайн-касса13.09.2019

Касса для такси с 2019 года25.02.2019

Онлайн-касса в сфере ЖКХ: последние новости03.09.2019

Кассовый аппарат и терминал в одном устройстве21.03.2019

Торговля мороженым на улице: нужен ли кассовый аппарат07.11.2019

Отзывы о мобильной онлайн-кассе MSPOS-K03.09.2019

Онлайн-касса для АЗС11.09.2019

Какую онлайн-кассу купить ИП25.02.2019

Касса в аренду: плюсы и минусы20.09.2019

modulkassa.ru

Что такое эквайринг и для чего он нужен вашему бизнесу?

Содержание статьи

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине. Однако для принятия платежей таким способом любому магазину необходимо иметь расчётный счёт в банке, подписать договор о предоставлении услуги, а также установить комплект оборудования для принятия платежей.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера. Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

Как работает эквайринг?

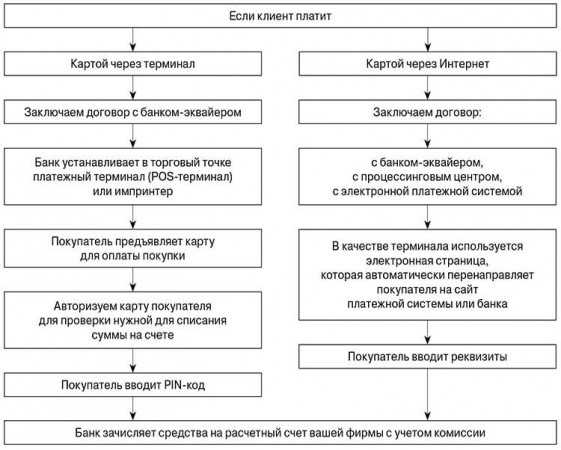

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство. Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии. Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

-

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

info.paymaster.ru