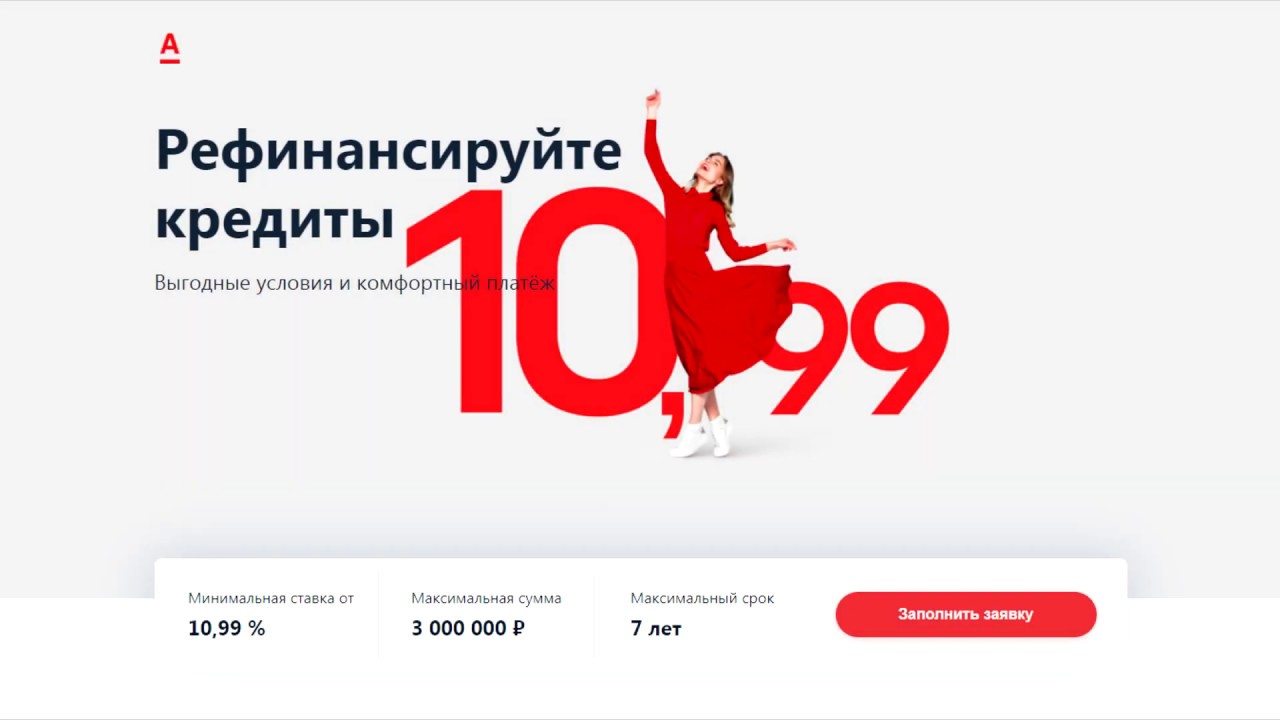

Рефинансировать ипотеку, которая погашалась средствами маткапитала, станет проще

Минтруд России разработал проект постановления, корректирующий правила направления средств материнского капитала на улучшение жилищных условий. В случае принятия постановления у обладателей материнского капитала появится возможность рефинансирования ипотечного кредита, на погашение которого направлены средства материнского капитала.

По действующим правилам владелец сертификата обязан оформить жилое помещение, приобретенное с использованием средств маткапитала, в общую собственность владельца сертификата, его супруга и детей с определением размера долей по соглашению в течение 6 месяцев после полной выплаты задолженности по кредиту или после снятия обременения с жилого помещения.

Это не позволяет гражданам, направившим средства маткапитала на погашение ипотечного займа на приобретение жилого помещения, рефинансировать ипотечный займ. Это связано с тем, что в результате рефинансирования первоначального ипотечного займа с жилого помещения снималось обременение первого кредитора и в соответствии с правилами указанное жилое помещение необходимо было оформить в общую собственность семьи владельца сертификата, в то время как на данное жилое помещение с момента государственной регистрации договора об ипотеке накладывалось обременение нового кредитора, рефинансировавшего первоначальный ипотечный займ.

Предлагается перенести обязательное условие, согласно которому жилое помещение оформляется в собственность после снятия обременения с жилого помещения в случае приобретения или строительства жилого помещения с использованием ипотеки, на этап полного погашения займа, предоставленного последующим кредитором, а не сразу после погашения первого займа.

Это позволит гражданам рефинансировать ипотечный кредит, погашение которого осуществлялось с использованием средств материнского (семейного) капитала.

Рефинансирование потребительских кредитов от АО Татсоцбанк

Возможность привлечения в сделку созаемщика (супруга (-и)) либо третьего лица.Информация о полной стоимости кредита будет

доведена до сведения заемщика до и после заключения кредитного договора в каждом конкретном случае, так как

полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других

факторов.

-0,5% годовых ежегодно, начиная с 25-го месяца пользования кредитом при условии отсутствия просроченных платежей по кредиту. + 1% годовых, если клиент является индивидуальным предпринимателем*. + 1% годовых, если клиент подтверждает доход справкой по форме банка*. +1% годовых, если возраст передаваемого в залог транспортного средства старше 2-х лет на дату заключения договора залога*. +1% годовых при отказе от страхования залога в виде недвижимости на весь срок кредитования или при пролонгации договора страхования. +3% годовых при отказе от страхования залога в виде транспортного средства на весь срок кредитования или при пролонгации договора страхования*.

* Если при применении факторов ставка по договору превысит увеличенное на 1/3 среднерыночное значение полной стоимости потребительских кредитов (займов) соответствующей категории потребительского кредита (займа), исчисленное в соответствии с п. 11 ст. 6 ФЗ «О потребительском кредите (займе)» на дату заключения кредитного договора, ставка по договору устанавливается в таком максимальном размере, при котором указанное превышение не будет достигнуто.

При залоге транспортного средства:

до обеспечения заемщиком выполнения одновременно следующих условий:

— оригинал ПТС на залоговое транспортное средство передан на хранение в банк;

— по транспортному средству, принимаемому в залог, отсутствуют записи в нотариальном реестре залога движимого имущества, кроме записи в пользу АО «ТАТСОЦБАНК»;

— между кредитором и залогодателем заключен договор залога транспортного средства;

при залоге недвижимости:

до получения кредитором зарегистрированного в установленном законом порядке договора ипотеки на залоговую недвижимость;

процентная ставка по договору устанавливается в размере, не превышающем увеличенное на 1/3 среднерыночное значение полной стоимости потребительских кредитов (займов) соответствующей категории потребительского кредита (займа), исчисленное в соответствии с п. 11 ст. 6 ФЗ «О потребительском кредите (займе)» на дату заключения кредитного договора.

11 ст. 6 ФЗ «О потребительском кредите (займе)» на дату заключения кредитного договора.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в одностороннем порядке заемщиком до дня фактической выдачи кредита.

Как рефинансировать ипотеку?

Ипотека — финансовое бремя, которое можно существенно облегчить. Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Сколько я сэкономлю?

Самый первый вопрос, который задает себе человек с ипотекой: а сколько я сэкономлю благодаря рефинансированию? Ответ не может быть однозначным. Сам продукт рефинансирование предполагает более выгодное оформление ипотечного кредита. Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Некоторым клиентам удается сэкономить несколько миллионов, некоторым — пару сотен. А в некоторых ситуациях рефинансирование кредита является не актуальным. Например, если вы платите аннуитетные платежи по ипотеке и уже выплатили процент банку, то смысла рефинансировать кредит нет в большинстве случаев, так как за новую ипотеку также нужно будет платить банку за использование денежных средств. Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Как происходит рефинансирование ипотеки?

Выбрать подходящий банк.

А чтобы понять, есть ли необходимость рефинансировать ипотеку, стоит оценить предложения, которые есть на рынке. Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Не стоит вестись на рекламные призывы, реклама призвана зацепить клиента, и не всегда отражает реальное положение дел. Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

На сайте каждого банка можно оформить заявку на получение рефинансирования. Пару кликов, и вот вы уже получили предварительное одобрение. Но не стоит расслабляться. Банк просто подтвердил, что готов обсуждать с вами возможность провести рефинансирование.

Пройти проверку надежности

Сотрудник банка запросит все ваши данные для первичной проверки вашей надежности как заемщика. Обычно это стандартный пакет документов:

- Паспортные данные

- СНИЛС

- Справка о доходах с работы

- Трудовая книжка

- Договор ипотеки с текущим банком

- График платежей

- Справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту

Банк также может заинтересовать, проводилась ли реструктуризация кредита и не было ли проведено каких-либо реконструкций с недвижимостью, которая находится в залоге. Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Предоставить информацию по недвижимости

Если банк готов провести рефинансирование, то на следующем этапе необходимо предоставить информацию о недвижимости, а также провести ее оценку. Естественно, банк хочет убедиться в том, что стоимость недвижимости не завышена, а объект не развалится через месяц или два. Ведь, по факту, банк приобретает вашу недвижимость.

Важно. Всю необходимую информацию по залоговому объекту, то есть, о вашей квартире/доме, необходимо предоставить в течение 90 дней после одобрения заявки на рефинансирование.

Оценку недвижимости могут провести аккредитованные компании/ИП банка или любой другой оценщик на рынке. Главное, чтобы у выбранного оценщика было профильное образование, членство в РСО и полис обязательного страхования ответственности оценщика. Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Также банку необходимо предоставить следующие документы:

- Свидетельство о собственности

- Договор купли-продажи

- Кадастровой паспорт недвижимости

- Страховой полис недвижимости и квитанция об оплате страховки

Оформить кредит на рефинансирование

Теперь можно рефинансировать ипотеку. Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка, который, кстати, нужно заранее уведомить об этом. Полученные средства для погашения текущей ипотеки необходимо перевести на специальный расчетный счет, с которого будет произведено списание задолженности.

ВАЖНО. После погашения текущего кредита необходимо получить справку, которая подтверждает, что вы ничего не должны банку. Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Снять обременение в Росреестре

После погашения кредита в текущем банке вы получаете закладную, которая выступает как подтверждение того, что никаких финансовых обязательств перед банком вы не несете. Закладную вы предоставляете в Росреестр, где снимают обременение с недвижимости. После этого вы можете брать новую ипотеку.

Оформить ипотеку

Банк оформляет новый договор ипотеки. После подписания договора придется снова посетить Росреестр (кстати, все эти операции можно сделать в МФЦ), здесь вы зарегистрируете сделку с новым банком и заново наложите обременение на недвижимость. Самостоятельно сделать все процедуры не получится, со стороны банка обязательно должен присутствовать представитель.

После того, как все документы будут зарегистрированы в Росреестре, ставка по ипотеке станет меньше.

Кстати, не забывайте, что страховку для нового банка также придется переоформить. Для этого нужно направить заявление в страховую компанию, которая либо переоформит текущий полис, либо поможет с оформлением нового.

В каком банке можно рефинансировать ипотеку?

Как вы уже поняли, в большинстве случаев провести рефинансирование в текущем банке, где у вас уже оформлена ипотека, не получится. Банк крайне редко соглашается на такую сделку, ему это не выгодно. Рефинансирование существующего клиента — это хорошая скидка, которую банк не всем готов дать. Скорее, основная задача рефинансирования для банка — привлечь новых клиентов, пусть и на условиях более лояльных. Поэтому, при выборе банка для рефинансирования, важно хорошо промониторить рынок, оценить уровень надежности самого банка, а также выгоду предложения для вас.

Может ли банк отказать рефинансировать ипотеку?

Да, если были задолженности по платежам, вы задерживали оплату страховки, а также если у вас высокая финансовая нагрузка или не подтвержден доход. Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Сколько времени займет и сколько будет стоить рефинансирование ипотеки?

Если все идет по плану, не возникает никаких проблем с документами и соблюдаются сроки, то оформление рефинансирования займет 2-3 месяца. Что касается стоимости оформления, то платить придется за оценку недвижимости, за снятие и наложение обременения на недвижимость, а также за перевод средств со счета нового банка на счет старого банка для погашения кредитной задолженности. Плюс не забываем про стоимость оформления страховки. Последний пункт является самой большой статьей затрат. Средняя стоимость оформления всех документов обычно не превышает 15-20 000 р.

Ну, а если нет времени или желания вникать во все тонкости, или вы столкнулись с отказом банка провести рефинансирование, на этот случай есть страховой и ипотечный брокер INFULL. Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Рефинансирование кредитов

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка.

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О кредитных историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60 календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.

Как одновременно рефинансировать ипотеку и получить деньги наличными

Рефинансирование — это финансовый инструмент, с помощью которого можно погасить прежний кредит по более низкой ставке. При этом снижается кредитное бремя — уменьшается сумма обязательного платежа, проценты и переплата, что позволяет сэкономить часть денег. В банке Ак Барс, к примеру, вместе с рефинансированием ипотеки предлагают также закрыть другие кредиты и получить наличные деньги по единой низкой фиксированной ставке.

Допустим, вы взяли когда-то ипотеку по высокой ставке. Со временем ставки по ипотеке снизились, и вы хотите уменьшить свой ежемесячный платеж и переплату, заняв деньги у другого банка. Такая процедура называется рефинансированием ипотеки.

Пример:

Саша оформил кредит в размере 3 000 000 под 12% на 10 лет. Переплату по % насчитали 2 164 920. Он целый год платил по 43 041 в месяц и узнал, что за все это время погасил всего 165 395 от основного долга. Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 на те же 10 лет, но примерно под 8%. Теперь Саша платит 33 971, а переплата по % составляет 1 276 520. Экономия — 888 400.

Переплату по % насчитали 2 164 920. Он целый год платил по 43 041 в месяц и узнал, что за все это время погасил всего 165 395 от основного долга. Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 на те же 10 лет, но примерно под 8%. Теперь Саша платит 33 971, а переплата по % составляет 1 276 520. Экономия — 888 400.

Например, Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%. Финальный размер ставки может быть увеличен — для ИП и владельцев ООО ставка выше на 0,5%, при отсутствии страхования имущества ставка также повысится на 0,5%. Это стандартная практика. Минимальная сумма ипотечного кредита — от 500 000 на срок от 1 года до 30 лет.

С недавнего времени Центробанк начал повышать ключевую ставку, что может привести к росту ипотечных ставок. Поэтому если вы планируете рефинансирование ипотеки, сейчас самое подходящее для этого время.

Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%Чтобы понимать, можно ли рассчитывать на рефинансирование, вы можете подать предварительную онлайн-заявку на сайте, вам придет оперативный ответ. Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные.

Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные.

Если вы получили предварительный положительный ответ, подойдите с паспортом и документами о доходах в отделение банка для принятия финального решения по заявке. Документы, подтверждающие доходы, для физических лиц — 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

После одобрения вашей заявки для согласования проведения сделки вам понадобится предоставить правоустанавливающие документы на жилье, оценку недвижимости, а также документы по кредиту — кредитный договор и справку с остатком задолженности.

Банк, изучит документы и сообщит финальное решение о выдаче кредита. Если оно положительное, с вами согласуют удобные день, время и пригласят на подписание документов.

Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

Олег Исламов, начальник управления ипотечного бизнеса Ак Барс Банка:

— В последние годы ставки по ипотеке достигли рекордно низких значений.Дополнительные возможности: закрытие кредитов в других банках и деньги наличными на любые целиОднако клиенты банков, кто брал ипотеку несколько лет назад, вынуждены переплачивать, так как стоимость кредитов была значительно выше. По этой причине такой финансовый инструмент, как рефинансирование ипотеки, становится все более популярным среди населения. Ак Барс Банк к рефинансируемой сумме предлагает дополнительные средства наличными, которые клиент может использовать на свое усмотрение. Деньги могут быть потрачены на любые нужды.

Однако клиенты банков, кто брал ипотеку несколько лет назад, вынуждены переплачивать, так как стоимость кредитов была значительно выше. По этой причине такой финансовый инструмент, как рефинансирование ипотеки, становится все более популярным среди населения. Ак Барс Банк к рефинансируемой сумме предлагает дополнительные средства наличными, которые клиент может использовать на свое усмотрение. Деньги могут быть потрачены на любые нужды.

Однако клиенты банков, кто брал ипотеку несколько лет назад, вынуждены переплачивать, так как стоимость кредитов была значительно выше. По этой причине такой финансовый инструмент, как рефинансирование ипотеки, становится все более популярным среди населения. Ак Барс Банк к рефинансируемой сумме предлагает дополнительные средства наличными, которые клиент может использовать на свое усмотрение. Деньги могут быть потрачены на любые нужды.Ак Барс Банк дает возможность не только рефинансировать ипотеку, но и закрыть обычные потребительские кредиты в других банках. Работает это так: заемщик закрывает текущий ипотечный кредит, а если у него есть другие кредиты, банк перечислит деньги в счет их погашения.

Также клиент может забрать деньги наличными и распорядиться ими по желанию.

Например, часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

При переоформлении обременения, когда заемщик погасил прежний кредит, он должен переоформить закладную — вместо прежнего банка кредитором будет указан Ак Барс Банк.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом, в том числе через мобильное приложение «Ак Барс Онлайн»Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2—3% выше. Как только заемщик предоставит новую закладную, ставка сразу уменьшится.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом: через кассу, банкомат, интернет-банк или мобильное приложение «Ак Барс Онлайн», а также через партнеров банка.

Рефинансировать ипотеку возможно, если у заемщика нет просрочек по кредиту.

Партнерский материал

Справка

ПАО «АК БАРС» БАНК

Генеральная лицензия на осуществление банковских операций со средствами в рублях и в иностранной валюте ЦБ РФ №2590 от 12. 08.2015 г.

08.2015 г.

Как рефинансировать ипотеку на новостройку?

Если ставка вашего ипотечного кредита отличается на несколько процентов от той, которую предлагают банки сегодня, то самое время задуматься о рефинансировании кредита на купленную новостройку или вторичное жилье. В прошлый раз мы уже объясняли, в каком случае выгодно это делать, а сегодня пошагово рассмотрим, какие действия предпринять, если вы приняли решение снизить ставку по ипотеке и ежемесячный кредит.

Первым делом необходимо заручиться согласием своего кредитора о рефинансировании существующего кредита. Затем определиться с банком, где наиболее выгодно перекредитоваться и обратиться туда с соответствующим заявлением. Так же, как отмечает Наталья Мясоедова, руководитель группы ипотечного кредитования департамент продаж ГК «Гранель», заемщику необходимо собрать пакет документов (у каждого банка есть перечень обязательных для данной процедуры документов). По ее словам, основными документами являются: действующий кредитный договор, договор страхования, справка об остатке ссудной задолженности и отсутствии просроченной задолженности, а также документы по трудоустройству и доходу заемщиков по сделке. Как уточняет эксперт, это необходимо для того чтобы банк убедился в финансовом благополучии потенциального заемщика, вашего текущего дохода должно хватать для погашения платежа по новому кредиту.

По ее словам, основными документами являются: действующий кредитный договор, договор страхования, справка об остатке ссудной задолженности и отсутствии просроченной задолженности, а также документы по трудоустройству и доходу заемщиков по сделке. Как уточняет эксперт, это необходимо для того чтобы банк убедился в финансовом благополучии потенциального заемщика, вашего текущего дохода должно хватать для погашения платежа по новому кредиту.

Так что все процедуры, которые вы проходили, получая этот ипотечный кредит, придется фактически повторить. Новый потенциальный кредитор будет тщательно проверять вашу кредитную историю, уточнять есть ли у вас неоплаченные административные штрафы, присутствуют ли судимости и так далее.

Однако как уточняет Дмитрий Котровский, партнер девелоперской компании «Химки Групп», заемщик может обратиться с заявлением о рефинансировании кредит в свой банк, «так будет проще для него, не придётся собирать повторно документы».

Когда все необходимые согласия получены, «вторичный» заемщик должен заказать оценку недвижимости, которую рефинансирует. «После подписать договор на выдачу нового кредита и закрытия старого шло (путем перечисления денег со счета нового банка на счет предыдущего). Далее заемщику следует зафиксировать в регистрационной палате изменение банка, к которому под залог переходит квартира», — раскрывает тонкости процедуры Алексей Новиков, руководитель Ипотечного центра Est—a—Tet.

«После подписать договор на выдачу нового кредита и закрытия старого шло (путем перечисления денег со счета нового банка на счет предыдущего). Далее заемщику следует зафиксировать в регистрационной палате изменение банка, к которому под залог переходит квартира», — раскрывает тонкости процедуры Алексей Новиков, руководитель Ипотечного центра Est—a—Tet.

Во всей этой процедуре даже при ее успешном исходе есть один немаловажный нюанс, который называется – дополнительные денежные затраты. Как объясняет Мария Литинецкая, управляющий партнер «Метриум Групп», расходы на перекредитование складываются из нескольких составляющих. «Во-первых, это оплата услуг оценщика, страховщика (если приходится расторгнуть старый договор страхования и заключать новый), специалиста БТИ, государственной пошлины. То есть те же расходы, что и при подготовке к оформлению первичной ипотеки. Во-вторых, заемщик оплачивает комиссии, устанавливаемые банком-кредитором, например, за конвертацию валюты, если в текущем и рефинансируемом кредитах она различна. В-третьих, банки увеличивают ставку по выдаваемому кредиту на период с даты перечисления средств до подтверждения целевого использования кредита (т.е. до момента предоставления заемщиком документов, подтверждающих погашение первичного кредита и государственную регистрацию договора об ипотеке объекта недвижимости). Надбавка Сбербанка и «Открытия» составляет 1% от суммы кредита, «Дельтакредита» – 1,75%. С учетом сроков снятия обременения и регистрации нового ипотечного договора этот период составляет более двух недель», — перечисляет попутные рефинансированию затраты эксперт.

В-третьих, банки увеличивают ставку по выдаваемому кредиту на период с даты перечисления средств до подтверждения целевого использования кредита (т.е. до момента предоставления заемщиком документов, подтверждающих погашение первичного кредита и государственную регистрацию договора об ипотеке объекта недвижимости). Надбавка Сбербанка и «Открытия» составляет 1% от суммы кредита, «Дельтакредита» – 1,75%. С учетом сроков снятия обременения и регистрации нового ипотечного договора этот период составляет более двух недель», — перечисляет попутные рефинансированию затраты эксперт.

0

- Одноклассники

- Копировать ссылку

ru/journals/lifehacks/poshagovaja-instrukcija-kak-refinansirovat-ipoteku-na-novostrojku»>ВКонтакте

ru/journals/lifehacks/poshagovaja-instrukcija-kak-refinansirovat-ipoteku-na-novostrojku»>ВКонтактеХорошее время для рефинансирования ипотеки?

Несмотря на то, что исторически низкие процентные ставки 2020-х годов растут, это все же хорошее время для рефинансирования ипотечного кредита и экономии тысяч в течение срока кредита. (iStock)

Пандемия коронавируса добавила стрессу для личных финансов многих американцев. Почти треть американцев сообщили, что их инвестиции пострадали. К счастью, снижение ставки Федеральной резервной системы по федеральным фондам дало многим возможность защитить одно из самых важных вложений: свои дома.

К счастью, снижение ставки Федеральной резервной системы по федеральным фондам дало многим возможность защитить одно из самых важных вложений: свои дома.

Когда процентная ставка по федеральным фондам была снижена, процентные ставки по ипотеке упали до исторического минимума. Эти рекордно низкие ставки рефинансирования давали домовладельцам возможность сэкономить тысячи в течение срока погашения ипотечного кредита и сотни — в счет ежемесячного платежа. Хотя процентные ставки по ипотеке начинают расти, у тех, кто заинтересован в рефинансировании ипотеки, еще есть время зафиксировать исторически низкие ставки.

Если вы готовы рефинансировать, убедитесь сами, насколько низкие текущие ставки рефинансирования ипотечного кредита, и изучите свои варианты рефинансирования, посетив Credible, где вы можете сравнить десятки ставок и ипотечных кредиторов.

СТАВКА ФЕДЕРАЛЬНЫХ ФОНДОВ, КОТОРАЯ ВОЗВРАЩАЕТСЯ: КОГДА И КАК ИПОТЕКА БУДУТ ВЛИЯТЬ ДРУГИЕ КРЕДИТЫ

При подаче заявки на новый заем, понятно, что у вас возникают опасения. Многие домовладельцы задаются вопросом, действительно ли сейчас подходящее время для рефинансирования ипотечной ссуды, особенно с учетом того, что ставки рефинансирования ипотечного кредита снова начали расти в течение последних нескольких месяцев. Давайте рассмотрим несколько жизненно важных вопросов, которые задают домовладельцы, когда они рассматривают возможность рефинансирования своей ипотечной ссуды в 2021 году.

Многие домовладельцы задаются вопросом, действительно ли сейчас подходящее время для рефинансирования ипотечной ссуды, особенно с учетом того, что ставки рефинансирования ипотечного кредита снова начали расти в течение последних нескольких месяцев. Давайте рассмотрим несколько жизненно важных вопросов, которые задают домовладельцы, когда они рассматривают возможность рефинансирования своей ипотечной ссуды в 2021 году.

Был ли 2020 год идеальным временем для рефинансирования ипотечного кредита?

В целом да. Ставки по ипотеке достигли рекордно низкого уровня в 2020 году, а отсутствие комиссии за рефинансирование на неблагоприятном рынке, комиссия Fannie Mae и Freddie Mac в размере 0,5% от суммы кредита за рефинансирование ипотеки, которую кредиторы обычно передают покупателю жилья, только сэкономила домовладельцам больше денег во время их рефинансирование. 2020 год был идеальным временем для продвижения вперед с рефинансированием жилищного кредита, но важно понимать, что уровни ставок по ипотеке в 2021 году все еще остаются исторически низкими, и рефинансирование принесет пользу среднему домовладельцу.

Хотя маловероятно, что ставки рефинансирования ипотечных кредитов упадут до рекордных минимумов 2020 года, Федеральная резервная система указала, что она планирует сохранить ставку по федеральным фондам, ставку, которая косвенно влияет на направление процентных ставок по ипотечным кредитам, на уровне до 2022 года или позже. Это означает, что кредиторы продолжат предлагать низкие процентные ставки по рефинансированию ипотечных кредитов в обозримом будущем.

Если вы думаете о рефинансировании, подумайте об использовании Credible. Вы можете использовать бесплатный онлайн-инструмент Credible , чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки.

ПОВЫШЕНИЕ ЦЕН НА ДОМУ УГРОЗА ПЕРЕГРЕВА ЛЕТНИЙ ЖИЛИЩНЫЙ РЫНОК

Почему мне все же следует подумать о рефинансировании ипотечной ссуды в 2021 году?

Хотя ставки не так низки, как в 2020 году, они все еще находятся рядом с рекордными уровнями. Неясно, увидим ли мы, что процентные ставки снова достигают этих низких уровней и когда это произойдет.

Неясно, увидим ли мы, что процентные ставки снова достигают этих низких уровней и когда это произойдет.

Вам следует подумать о рефинансировании ипотечной ссуды, если ваш кредитный рейтинг или отношение долга к доходу резко улучшились с тех пор, как вы впервые взяли жилищный ссуду.Вы также можете захотеть рефинансировать, если хотите прекратить платить частную ипотечную страховку, планируете сократить срок кредита, хотите использовать собственный капитал в своем доме или хотите снизить платеж.

Чтобы воспользоваться преимуществами сегодняшних низких ставок, вы можете использовать онлайн-калькулятор рефинансирования ипотечного кредита, чтобы определить свои потенциальные новые ежемесячные платежи и изучить различных кредиторов и ставки ипотечного кредита.

НОВАЯ ОПЦИЯ FHFA ПО РЕФИНАНСИРОВАНИЮ ИПОТЕКИ МОЖЕТ СОКРАТИТЬ ПЛАТЕЖИ НА СОТНИ НЕКОТОРЫХ ДОМАШНИХ ЖИТЕЛЕЙ

Есть ли причины, по которым мне не следует рефинансировать в 2021 году?

Большинство домовладельцев выиграют от низких процентных ставок; однако рефинансирование вашего дома — это не самое правильное финансовое решение для всех. Нет смысла рефинансировать, если вы не можете позволить себе затраты на закрытие или если вы планируете переехать в ближайшее время — вы не окупите затраты на закрытие до продажи. Вам также следует воздержаться от рефинансирования ипотечного кредита, если вы снизите ставку по ссуде менее чем на 1%.

Нет смысла рефинансировать, если вы не можете позволить себе затраты на закрытие или если вы планируете переехать в ближайшее время — вы не окупите затраты на закрытие до продажи. Вам также следует воздержаться от рефинансирования ипотечного кредита, если вы снизите ставку по ссуде менее чем на 1%.

Если вы думаете о личной ссуде, студенческой ссуде, кредитной карте или жилищной ссуде, вы можете подготовиться, улучшив свой кредитный рейтинг и снизив общий долг перед подачей заявления. Вам также следует сделать покупки вокруг, чтобы сравнить ставки от нескольких ипотечных кредиторов, чтобы убедиться, что вы получаете самую низкую доступную ставку.Имейте в виду, что онлайн-кредиторы могут предложить более низкую ставку, чем ваш местный коммерческий банк или кредитный союз.

Посетите Credible, чтобы связаться с опытными кредитными специалистами, которые готовы ответить на все ваши вопросы по рефинансированию ипотеки.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Напишите The Credible Money Expert по телефону moneyexpert@credible. com , и на ваш вопрос может ответить Credible в нашей колонке Money Expert.

com , и на ваш вопрос может ответить Credible в нашей колонке Money Expert.

Как рефинансировать под самую низкую 30-летнюю ставку по ипотеке, которую вы можете получить

Как рефинансировать под самую низкую 30-летнюю ставку по ипотеке, которую вы можете получить

По мере того, как экономика восстанавливается после потрясений, нанесенных COVID-19, ожидается рост ставок по ипотечным кредитам.

Этого еще не произошло. В течение последних нескольких месяцев ставки росли от рекордного минимума в начале января до 10-месячного максимума в начале апреля, а затем снова упали.

Средняя 30-летняя фиксированная ставка по ипотеке в настоящее время составляет менее 3%, согласно популярному опросу, и это открыло возможности рефинансирования с целью экономии денег для миллионов домовладельцев.

Ставки сильно различаются от кредитора к кредитору, но эти четыре совета помогут вам почувствовать себя уверенно при рефинансировании в новую 30-летнюю ипотеку.

1. Соберите предложения по ипотеке и сравните ставки

Gutesa / Shutterstock

Рефинансирование еще одной 30-летней ссуды может быть правильным выбором, если ваша текущая ипотека относительно молодая. Вы не будете растягивать ваши проценты, если вы прожили дома всего год или два.

Ставки по 30-летним ипотечным кредитам с фиксированной процентной ставкой в настоящее время составляют в среднем 2,95%, согласно долгосрочному еженедельному исследованию ипотечного гиганта Freddie Mac. Год назад средняя ставка составляла 3,15%.

Вы могли бы стать отличным кандидатом на рефинансирование, если у вас есть ипотечный кредит, который вы взяли в 2019 году, когда средние ставки доходили до 4,5%.

Чтобы найти ссуду рефинансирования под 3%, вам нужно поискать и сравнить ставки нескольких кредиторов. Исследование Freddie Mac показало, что если вы получите пять котировок ставок, вы оплатите пожизненные расходы в среднем на 3 000 долларов минус , чем если бы вы просматривали только одно предложение ссуды.

Согласно недавнему исследованию, проведенному поставщиком ипотечных технологий и данных Black Knight, около 14,1 миллиона американцев все еще имеют возможность рефинансировать и понизить свои процентные ставки как минимум на три четверти пункта (0,75). По словам Black Knight, этого достаточно, чтобы сэкономить в среднем 287 долларов в месяц.

2. Повысьте свой кредитный рейтинг

REDPIXEL.PL / Shutterstock

Чем выше кредитный рейтинг, тем выше ипотечные ставки. Кредиторам нравятся заемщики с очень хорошими кредитными рейтингами (в диапазоне от 740 до 799), если не исключительными (от 800 до 850).

История продолжается

Чтобы получить ссуду рефинансирования, которая сэкономит вам сотни долларов в месяц, вам понадобится как минимум 720 баллов, говорит Black Knight.

Не знаете свой кредитный рейтинг? Достаточно легко взглянуть на это бесплатно.

Если вы обнаружите, что вашему кредитному рейтингу нужна помощь, примите меры для его повышения:

Погасите другие долги, особенно по кредитным картам.

Ссуда на консолидацию долга может помочь вам избавиться от задолженности по кредитной карте быстрее и с гораздо меньшими процентами.Не открывайте новые кредитные карты, но и не закрывайте старые. Если вы аннулируете карты, вы уменьшите доступный кредит — и это может повредить вашему счету.

Получите в свои руки отчеты о кредитных операциях и убедитесь, что нет ошибок, снижающих ваш кредитный рейтинг. Анализ, проведенный Группой исследования общественных интересов США, показал, что во время пандемии количество жалоб в правительство на ошибки в кредитных отчетах резко возросло до рекордного уровня.

Ссуда на консолидацию долга может помочь вам избавиться от задолженности по кредитной карте быстрее и с гораздо меньшими процентами.

Ссуда на консолидацию долга может помочь вам избавиться от задолженности по кредитной карте быстрее и с гораздо меньшими процентами.3.Покажите кредитору, что вы инвестируете в свой дом

Monkey Business Images / Shutterstock

Рефинансирование домовладельцев, у которых есть приличный капитал в своих домах, как правило, получают самые низкие ставки рефинансирования. Собственный капитал — это процент от стоимости вашего дома, которым вы владеете, за счет уже произведенных вами платежей.

Для кредитора идеальный кандидат на рефинансирование имеет не менее 20% капитала, говорит Black Knight. Если у вас все еще есть способы достичь уровня 20%, вы захотите внести первоначальный взнос по ипотеке, который поставит вас за грань.

В качестве дополнительного бонуса, когда у вас есть хотя бы 20% капитала в вашем доме, вам не придется покупать или продолжать платить за частную ипотечную страховку.

PMI предлагает защиту кредитора в случае дефолта заемщика. Не следует путать со страховкой домовладельцев, которая предлагает защиту и , если ваш дом поврежден в результате пожаров, торнадо и большинства других типов стихийных бедствий.

У вас уже должно быть страхование жилья — оно жизненно необходимо, и большинство кредиторов требует этого. Но каждый раз, когда возникает вопрос о продлении вашей политики домовладельцев, заходите в Интернет и собирайте кучу конкурирующих предложений, чтобы вы могли быть уверены, что не переплачиваете за страховое покрытие.

4. Будьте готовы платить «баллы»

Pravinrus / Shutterstock

Необязательные комиссии, известные как «дисконтные баллы», представляют собой тип авансового платежа, который может помочь вам получить низкую 30-летнюю ставку по ипотеке. Один пункт равен 1% от суммы кредита и может снизить ставку на целую четверть 1 процентного пункта, скажем, с 3,2% до 2,95%.

Поистине потрясающие ставки по ипотеке часто — хотя и не всегда — сопровождаются баллами.

Вам понадобится время, чтобы окупиться по пунктам и другим затратам на закрытие сделки, прежде чем вы действительно начнете пользоваться экономией за счет низкой ставки по ипотеке.Другими словами, рефи может быть неправильным шагом, если вы, вероятно, захотите переехать относительно скоро.

Кредиторы имеют свои собственные индивидуальные структуры ценообразования, поэтому не делайте предположений, что кредит с баллами всегда будет иметь самую низкую процентную ставку. Вы можете обнаружить, что другой кредитор предлагает ссуду с нулевым баллом и более высокой ставкой.

Это еще одна веская причина искать несколько кредитных предложений и рассматривать их бок о бок — чтобы убедиться, что вы получите лучшую ставку по ипотеке, какую только можете.

ставок по ипотеке сегодня, 29 мая, и прогноз ставок на следующую неделю

Текущие ставки по ипотеке и рефинансированию

Средние ставки по ипотеке вчера немного выросли. Но они закончили неделю чуть ниже, чем в понедельник утром.

Динамика ставок по ипотеке на следующей неделе остается непредсказуемой . Скорее всего, вскоре начнется устойчивый рост. Но они могут начаться на следующей неделе или в будущем.

Найдите и зафиксируйте низкую ставку (31 мая 2021 г.)Текущие ставки по ипотеке и рефинансированию

| Программа | Ставка по ипотеке | АПРЕЛЯ * | Изменение |

|---|---|---|---|

| Обычная фиксированная ставка на 30 лет | 2.945% | 2,945% | -0,02% |

| Обычная фиксированная ставка на 15 лет | 2,235% | 2,235% | Без изменений |

| Обычная фиксированная ставка на 20 лет | 2,775% | 2,775% | -0,01% |

| Обычная фиксированная ставка на 10 лет | 1,961% | 2% | -0,01% |

| , фиксированный на 30 лет FHA | 2. 785% 785% | 3,442% | -0,02% |

| 15-летний фиксированный FHA | 2,379% | 2,978% | -0,1% |

| 5 лет ARM FHA | 2,5% | 3,188% | Без изменений |

| 30 лет, фиксированная VA | 2,375% | 2,547% | Без изменений |

| 15-летняя фиксированная VA | 2.25% | 2,571% | Без изменений |

| 5 лет АРМ ВА | 2,5% | 2,366% | Без изменений |

Цены предоставлены нашей партнерской сетью и могут не отражать рынок. Ваша оценка может быть другой. Щелкните здесь, чтобы получить индивидуальное ценовое предложение. Смотрите наши предположения по ставкам здесь. | |||

Обновления по ипотеке COVID-19: Ипотечные кредиторы меняют ставки и правила из-за COVID-19.Чтобы узнать последнюю информацию о том, как коронавирус может повлиять на ваш жилищный кредит, нажмите здесь.

Стоит ли зафиксировать ставку по ипотеке сегодня?

Неопределенность в отношении ставок по ипотечным кредитам сохраняется. Правда, большинство экономистов и близких наблюдателей ожидают, что в какой-то момент они скоро вырастут. Но никто не знает, когда именно.

Это означает, что период, в течение которого эти ставки колеблются около отметки 3%, может продолжаться некоторое время с небольшими взлетами и падениями каждый день и неделю. Но есть опасность, что когда они начнут устойчивый рост, они смогут сделать это быстро.

И поэтому мои личные рекомендации остаются в силе:

- LOCK при закрытии 7 дней

- LOCK при закрытии 15 дней

- LOCK при закрытии 30 дней

- LOCK при закрытии 45 дней

- LOCK , если закрытие через 60 дней

Однако при такой большой неопределенности в данный момент ваши инстинкты могут легко оказаться такими же хорошими, как мои — или даже лучше. Так что руководствуйтесь своим чутьем и личной терпимостью к риску.

Так что руководствуйтесь своим чутьем и личной терпимостью к риску.

Что движет текущими ставками по ипотеке

Давайте сделаем шаг назад и посмотрим на картину в целом. По словам Фредди Мака, рекордный недельный минимум по ипотечным ставкам составил 2,65% и пришелся на 7 января. А на текущей неделе средний показатель составил 2,95%. Наивысший показатель в 2021 году составил 3,18% 1 апреля. Все они относятся к средним показателям для 30-летних ипотечных кредитов с фиксированной процентной ставкой (FRM).

Теперь никто не хочет платить 30 дополнительных базисных пунктов (базисный пункт составляет одну сотую от 1%), что является разницей между исторически низким и текущим курсами.Ни 53 базисных пункта, которые отделяют этот рекордный минимум от максимума 2021 года.

Но в отчете федерального регулирующего органа Бюро финансовой защиты потребителей за 2015 год было обнаружено, что почти половина заемщиков не удосужились присмотреться к ипотеке. И при этом они рисковали заплатить по ссуде более чем на 50 базисных пунктов больше. Потому что «… процентные ставки могут составлять более половины процента для обычной ипотеки для заемщиков с хорошим кредитным рейтингом и 20-процентным первоначальным взносом», — говорится в отчете.

И при этом они рисковали заплатить по ссуде более чем на 50 базисных пунктов больше. Потому что «… процентные ставки могут составлять более половины процента для обычной ипотеки для заемщиков с хорошим кредитным рейтингом и 20-процентным первоначальным взносом», — говорится в отчете.

Вы поняли мою точку зрения. А именно, что миллионы заемщиков, которые брезгливо относятся к повышению ставок на 50 базисных пунктов, беспечно рискуют, не сравнивая покупки своих ипотечных кредитов. Чтобы избежать этой опасности, вам нужны котировки от нескольких кредиторов.

Ожидается повышение ставок по ипотеке

На прошлой неделе мы исследовали возможность «истерики» в этом году. Это происходит, когда Федеральная резервная система постепенно сокращает покупаемые активы. В настоящее время они включают около 40 миллиардов долларов в месяц по ипотечным ценным бумагам.И эти покупки искусственно занижают ипотечные ставки.

Но на этой неделе вероятность прекращения истерики возросла, когда заместитель председателя ФРС Рэндал Куорлз предложил своей организации приступить к осуществлению планов по сокращению на «предстоящих заседаниях» своего ключевого политического комитета.

Истерика сужения может привести к резкому повышению ставок по ипотечным кредитам. Но, даже если одного избежать, мы вполне можем увидеть умеренно более высокие. Потому что большинство экономистов предсказывают в этом году бум. И они почти всегда приносят более высокие ставки.

Конечно, ничего неизбежного. И возможно, что какое-то катастрофическое событие может положить конец восстановлению экономики и вынудить ФРС продолжать покупать ценные бумаги с ипотечным покрытием и другие активы. Но будем надеяться, что ничего из этого не возникнет. Потому что предпочтительнее были бы более высокие ставки по ипотеке.

Экономические отчеты на следующей неделе

На следующей неделе все внимание будет приковано к пятничному ежемесячному отчету о ситуации в сфере занятости. И, если он оправится от разочаровывающих показателей прошлого месяца, ставки по ипотечным кредитам могут вырасти в тот же день.

Но остальные, перечисленные ниже, вряд ли вызовут сильное движение на рынках, если они не будут включать шокирующе хорошие или плохие данные. Более того, постоянные читатели знают, что в последние недели рынки игнорировали большинство экономических отчетов. Таким образом, следующие эффекты могут отличаться от обычных:

Более того, постоянные читатели знают, что в последние недели рынки игнорировали большинство экономических отчетов. Таким образом, следующие эффекты могут отличаться от обычных:

- Вторник — май Производственный индекс Института управления поставками (ISM). Плюс апрельские расходы на строительство

- Четверг — пересмотренная производительность и удельные затраты на рабочую силу за первый квартал.Также отчет ADP о занятости в частном секторе и индекс услуг ISM. Плюс еженедельные новые заявки на страхование по безработице

- Официальный отчет о ситуации с занятостью с пятницы по май, включая данные о занятости вне сельского хозяйства, уровень безработицы и среднюю почасовую оплату

И снова пятница — тот день, за которым стоит следить.

Найти и заблокировать низкую ставку (31 мая 2021 г.)

Прогноз процентных ставок по ипотеке на следующую неделю

На прошлой неделе я ошибся со своим прогнозом: ставки по ипотеке действительно упали, хотя и ненамного. Итак, я снова говорю, что ипотечные ставки в настоящее время непредсказуемы. . Я почти уверен, что они скоро встанут. Но когда дело касается «когда», ваше предположение так же хорошо, как и мое.

Итак, я снова говорю, что ипотечные ставки в настоящее время непредсказуемы. . Я почти уверен, что они скоро встанут. Но когда дело касается «когда», ваше предположение так же хорошо, как и мое.

Ставки по ипотеке и рефинансированию обычно меняются одновременно. Но учтите, что ставки рефинансирования в настоящее время немного выше, чем ставки по ипотеке. Этот разрыв, вероятно, останется довольно постоянным по мере их изменения.

Между тем, недавнее изменение законодательства сделало большую часть ипотечных кредитов на инвестиционную недвижимость и дома для отдыха более дорогими.

Как определяется процентная ставка по ипотеке

Ставки по ипотеке и рефинансированию обычно определяются ценами на вторичном рынке (аналогично рынку акций или облигаций), где торгуются ценные бумаги, обеспеченные ипотекой.

И это сильно зависит от экономики. Таким образом, ставки по ипотеке обычно высокие, когда дела идут хорошо, и низкие, когда экономика в беде.

Ваша часть

Но вы играете большую роль в определении собственной ипотечной ставки пятью способами.Вы можете существенно повлиять на это:

- Поиск лучшей ставки по ипотеке — Они сильно различаются от кредитора к кредитору

- Повышение кредитного рейтинга — Даже небольшой скачок может иметь большое значение для вашей ставки и платежей

- Экономия самого большого первоначального взноса, который вы можете — Кредиторы любят у вас будет настоящая кожа в этой игре

- Сохраняйте скромные другие займы — Чем меньше ваши другие ежемесячные обязательства, тем больше ипотека, которую вы можете себе позволить

- Тщательно выбирайте ипотеку — Вам лучше с обычным, FHA, VA, USDA , большой или другой заем?

Время, потраченное на получение этих уток подряд, может помочь вам выиграть более низкие ставки.

Помните, это не просто ипотечная ставка

Обязательно подсчитайте все предстоящие расходы на домовладение, когда решаете, какой размер ипотеки вы можете себе позволить. Так что сосредоточьтесь на своей «PITI». Это ваша первоначальная сумма P (выплачивает сумму, которую вы взяли в долг), I процентов (стоимость займа), (собственность) T осей и (домовладельцы) I nsuurance. Наш калькулятор ипотеки может помочь в этом.

Так что сосредоточьтесь на своей «PITI». Это ваша первоначальная сумма P (выплачивает сумму, которую вы взяли в долг), I процентов (стоимость займа), (собственность) T осей и (домовладельцы) I nsuurance. Наш калькулятор ипотеки может помочь в этом.

В зависимости от типа ипотеки и размера вашего первоначального взноса вам, возможно, также придется оплатить ипотечную страховку.И это может легко выражаться в трехзначных числах каждый месяц.

Но есть и другие потенциальные затраты. Так что вам придется платить взносы ассоциации домовладельцев, если вы решите жить где-нибудь с ТСЖ. И где бы вы ни жили, вам следует ожидать затрат на ремонт и техническое обслуживание. Когда что-то пойдет не так, не нужно звонить арендодателю!

Наконец, вам будет трудно забыть о затратах на закрытие. Вы можете увидеть их в годовой процентной ставке (APR), которую вы будете указывать. Потому что это эффективно распределяет их на срок вашего кредита, что делает его выше, чем ваша ставка по прямой ипотеке.

Но вы можете получить помощь с закрывающими расходами и авансовым платежом, особенно если вы впервые покупаете товар. Читать:

Программы поддержки авансового платежа в каждом штате на 2021 год

Методология ипотечных ставок

Mortgage Reports получает ставки на основе выбранных критериев от нескольких кредитных партнеров каждый день. Мы получаем среднюю ставку и годовую процентную ставку для каждого типа ссуды, отображаемую на нашей диаграмме. Поскольку мы усредняем набор ставок, это дает вам лучшее представление о том, что вы можете найти на рынке.Кроме того, мы усредняем ставки для одних и тех же типов кредитов. Например, фиксированный FHA и фиксированный FHA. Конечным результатом является хороший снимок дневных ставок и того, как они меняются с течением времени.

Сегодняшние ставки по ипотеке и рефинансированию: 31 мая 2021 г.

Если вы покупаете по нашим ссылкам, мы можем зарабатывать деньги на аффилированных партнерах. Учить больше.

Учить больше.

С прошлого понедельника большинство ставок по ипотеке и рефинансированию снизились. Они также значительно снизились с этого момента в прошлом месяце.

Ставки остаются низкими по всем направлениям, так что это может быть хороший день, чтобы подать заявку на предварительное одобрение и зафиксировать низкую ставку.

Вы, вероятно, захотите подать заявку на ипотеку с фиксированной ставкой, а не на ипотеку с регулируемой ставкой. Фиксированные ставки сейчас начинаются ниже регулируемых, и вы не рискуете увеличивать свою ставку через несколько лет.

Однако вам не нужно спешить, чтобы воспользоваться преимуществами сегодняшних низких ставок, если вы не готовы покупать или рефинансировать.Ставки должны оставаться низкими до конца лета или даже до осени.

Обычные ставки от Money.com; поддерживаемые государством ставки RedVentures.

Узнайте больше и получите предложения от нескольких кредиторов » Вы можете зафиксировать ставку ниже 2,50% по 15-летней фиксированной ипотеке, что является исторически низким показателем.

Ставки по обычной ипотеке, которую вы можете считать «стандартной ипотекой», уже низкие. Но часто вы можете получить еще более низкую ставку с ипотекой, поддерживаемой государством, через FHA или VA, в зависимости от того, какой срок вы выберете.Государственная ипотека — отличный вариант, если вы имеете на это право.

Обычные ставки от Money.com; поддерживаемые государством ставки RedVentures.

Сравнить предложения от кредиторов по рефинансированию »И 15-летние, и 30-летние фиксированные ставки рефинансирования сейчас значительно лучше, чем регулируемые ставки, поэтому вы можете рассмотреть возможность ипотечного кредита с фиксированной ставкой, если вы ищете рефинансировать.

Вы можете зафиксировать рекордно низкую ставку по ипотеке сегодня, если ваши финансы в порядке.

Но ставки, вероятно, останутся низкими в течение нескольких месяцев, поэтому вам не нужно торопиться, если вы еще не готовы к покупке или рефинансированию. Возможно, у вас будет время пополнить свои финансы, что повысит ваш рейтинг.

Возможно, у вас будет время пополнить свои финансы, что повысит ваш рейтинг.

Вот несколько советов по улучшению вашего финансового положения:

- Повысьте свой кредитный рейтинг , своевременно оплачивая все свои счета. Агрессивная выплата долгов или отказ от кредитного возраста также могут помочь вашему счету.

- Положите больше для первоначального взноса. Минимальный первоначальный взнос, который вам нужно будет заплатить, будет зависеть от того, какой тип ипотеки вы выберете. Кредиторы часто будут предлагать вам более высокие ставки, если у вас больше минимума.

- Снизьте отношение долга к доходу. Ваш коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Многие кредиторы хотят, чтобы коэффициент DTI составлял 36% или меньше (хотя это зависит от типа ипотеки). Чтобы улучшить свое соотношение, выплатите долги или подумайте о способах заработать больше денег.

Вы можете получить низкую ставку по ипотеке, если ваши финансы в хорошем состоянии, и у вас, вероятно, есть время, чтобы улучшить ситуацию и получить более высокую ставку.

Динамика ставок по ипотеке и рефинансированию

Динамика ставок по ипотеке

Большинство ставок по ипотеке снизились с прошлой недели. С этого момента в прошлом месяце большинство ставок также снизилось.

Тенденции ставок рефинансирования

С прошлой пятницы фиксированные и регулируемые ставки рефинансирования оставались довольно стабильными, но с прошлого месяца они снизились.Ставка FHA выросла с прошлой недели, а ставка VA осталась прежней.

Если вы получаете фиксированную ипотечную ссуду на 15 лет, то на выплату ипотечного кредита у вас уйдет 15 лет, а процентная ставка останется неизменной все время.

Вы будете производить более высокие ежемесячные платежи на 15-летний срок, чем на 30-летний срок, потому что вы выплатите ту же основную сумму кредита за меньшее количество лет.

С другой стороны, ваши общие расходы будут меньше с фиксированной ипотекой на 15 лет, чем с более длительным сроком.Вы заплатите по ипотеке быстрее и получите более низкую процентную ставку.

Имея фиксированную ипотеку на 30 лет, вы будете платить фиксированную процентную ставку в течение трех десятилетий. 30-летний срок дает более высокую процентную ставку, чем 15-летний срок.

Ваши ежемесячные платежи будут выше при фиксированной ипотеке на 30 лет, чем при фиксированной ипотеке на 15 лет, поскольку вы платите более высокую процентную ставку в течение большего количества лет.

Однако вы будете делать меньшие ежемесячные платежи с 30-летним сроком, чем с более коротким сроком, потому что вы разделяете свои платежи на длительный период.

Ипотека с регулируемой ставкой, широко известная как ARM, зафиксирует вашу ставку на согласованный период. Тогда ваша ставка будет периодически колебаться. ARM 7/1 устанавливает вашу ставку на семь лет, затем ваша ставка будет меняться один раз в год.

Хотя ставки ARM находятся на поразительно низком уровне, вы все же можете предпочесть ипотеку с фиксированной ставкой. Вы можете получить низкую ставку на 15 или 30 лет, не изменяя будущего повышения ставки с помощью ARM.

Если вы планируете получить ARM, поговорите со своим кредитором о том, какими будут ваши ставки, если вы выберете ипотеку с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Мы также предлагаем вам ставки по ипотеке FHA и VA. Это два типа ипотечных кредитов, обеспеченных государством. Другой тип — ипотека Министерства сельского хозяйства США, менее распространенная ссуда для покупателей, проживающих в сельской местности.

Ипотечные ссуды, обеспеченные государством, обеспечены государственными агентствами. Если вы не выполняете свои платежи, агентство погашает задолженность вашему кредитору. Поскольку эти ипотечные кредиты более безопасны, чем стандартные ипотечные кредиты, кредиторы предъявляют более мягкие требования к вашему кредитному рейтингу, соотношению долга к доходу или первоначальному взносу. Они также часто бывают с более низкими процентными ставками.

Они также часто бывают с более низкими процентными ставками.

Ипотечные кредиты, обеспеченные государством, могут быть отличным выбором, если вы имеете на это право. Вот ваши варианты:

- ипотека FHA: этот тип ссуды не ограничивается конкретным типом лиц. Но это особенно полезно, если ваш кредитный рейтинг недостаточно хорош, чтобы претендовать на обычную ипотеку.

- VA ипотека: вы можете иметь право, если вы действующий военнослужащий или ветеран.

- Ипотечный кредит USDA: Вы имеете право на получение кредита, если живете в сельской местности и имеете определенный лимит дохода.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова

Иллинойс

Индиана

Айова

Миссиана 9096 Мэйнсет 9096 Мэйнтс 9096 Миссиана 9096 Миссис 9096 Мэйнтс 9096 Мэйнтс 9096 Миссис 9096 Миссис 9096 Мэйнтс 9096 Мэйнсэ Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Каролакина

Вирджиния

Южная Каролакина

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Об авторах

Лаура Грейс Тарпли, редактор Personal Finance Insider, освещает ипотечные кредиты, рефинансирование и кредитование. Она также является сертифицированным педагогом по личным финансам (CEPF). За пять лет работы в сфере личных финансов она много писала о способах работы с кредитами.

Она также является сертифицированным педагогом по личным финансам (CEPF). За пять лет работы в сфере личных финансов она много писала о способах работы с кредитами.

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, который сообщает об ипотеке, рефинансировании, банковских счетах, банковских обзорах и ссудах. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Сегодняшние ставки по ипотеке и рефинансированию: 30 мая 2021 г.

Если вы покупаете по нашим ссылкам, мы можем зарабатывать деньги на аффилированных партнерах.Учить больше.

Большинство ставок по ипотеке и рефинансированию остались с прошлого воскресенья и снизились с этого времени в прошлом месяце.

Ставки по ипотеке должны оставаться низкими еще как минимум несколько месяцев, поэтому вам не нужно спешить, чтобы воспользоваться сегодняшними низкими ставками, если вы не готовы. Но если вы готовы купить или рефинансировать, поищите кредиторов, чтобы сравнить их ставки.

Но если вы готовы купить или рефинансировать, поищите кредиторов, чтобы сравнить их ставки.

Спросите у каждого кредитора оценку ссуды. Это подробный список комиссий, который поможет вам сравнить, сколько вы заплатите от кредитора к кредитору.В идеале вы должны выбрать кредитора, который взимает относительно низкую ставку и низкие комиссии.

Обычные ставки от Money.com; поддерживаемые государством ставки RedVentures.

Узнайте больше и получите предложения от нескольких кредиторов »Хотя ипотечные ставки в целом сегодня низкие, регулируемые ставки намного выше фиксированных.

Ставки по обычной ипотеке, которую можно назвать «обычной ипотекой», уже низкие.Но обычно вы можете получить еще более низкую ставку с ипотекой, поддерживаемой государством, через FHA или VA, в зависимости от того, какой срок вы хотите. Государственная ипотека — хороший вариант, если вы имеете на это право.

Обычные ставки от Money.com; поддерживаемые государством ставки RedVentures.

Сравнить предложения от кредиторов по рефинансированию »Вы можете рефинансировать 15-летнюю ипотеку и зафиксировать ставку ниже 3%. Вы также получите исторически низкую ставку, если рефинансируете ипотеку FHA или VA.

Большинство ставок по ипотечным кредитам снизились с прошлых выходных, так что сейчас самое время зафиксировать ставку.

Но ставки, вероятно, не сильно увеличатся в ближайшее время, поэтому вам не нужно спешить, чтобы воспользоваться преимуществами низких ставок. Ставки, вероятно, останутся низкими в течение нескольких месяцев, если не дольше. Возможно, у вас будет время поправить свои финансы, чтобы получить более высокую ставку.

Чтобы получить наилучшую возможную ставку, перед подачей заявки рассмотрите следующие шаги:

- Повысьте свой кредитный рейтинг , выплачивая вовремя платежи, выплачивая долги или допуская срок кредита. Чем выше ваш балл, тем ниже будет процентная ставка.

- Сохраните больше на первоначальный взнос . Минимальный первоначальный взнос, который вам понадобится, зависит от того, какой тип ипотеки вы выберете. Но более высокий первоначальный взнос обычно приводит к более низкой ставке.

- Снизьте отношение долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Большинство кредиторов хотят видеть соотношение 36% или меньше. Чтобы снизить коэффициент, погасите долги или подумайте, как увеличить свой доход.

Чем выше ваш балл, тем ниже будет процентная ставка.

Чем выше ваш балл, тем ниже будет процентная ставка.Вы можете получить низкую ставку сейчас, если ваши финансы в хорошей форме, но вам не нужно спешить с получением ипотеки или рефинансирования, если вы не готовы.

Тенденции по ипотечным кредитам и ставкам рефинансирования

Тенденции по ипотечным ставкам

За исключением 30-летних фиксированных ставок, ставок 7/1 ARM и FHA, ставки по ипотечным кредитам снизились с прошлого воскресенья. Большинство ставок также снизились с этого времени в прошлом месяце.

Большинство ставок также снизились с этого времени в прошлом месяце.

Динамика ставок рефинансирования

Большинство ставок рефинансирования незначительно повысились или остались неизменными с прошлой недели, но снизились с 30 апреля.

Если вы получите ипотеку с фиксированным сроком на 15 лет, вы выплатите ее в течение 15 лет, и ваша процентная ставка останется неизменной все время.

Вы будете производить более высокие ежемесячные платежи на 15-летний срок, чем на более длительный срок, потому что вы выплачиваете ту же основную сумму кредита за меньшее количество лет.

Однако 15-летний срок обойдется вам меньше, чем 30-летний. Вы получите более низкую процентную ставку и погасите ипотеку в более короткие сроки.

Имея фиксированную ипотеку на 30 лет, вы выплатите ссуду в течение 30 лет и сохраните процентную ставку на весь срок.

При фиксированной ипотеке на 30 лет вы будете платить меньше в месяц, чем при более коротком сроке, потому что вы распределяете платежи на несколько лет.

Но это будет стоить вам больше процентов при 30-летнем сроке, чем при 15-летнем сроке, поскольку вы платите более высокую процентную ставку и дольше.

Ипотека с регулируемой ставкой, или ARM, фиксирует вашу ставку на заранее определенный период времени. Тогда ваша ставка будет периодически увеличиваться или уменьшаться. Ваша ставка останется неизменной в течение 10 лет с ARM 10/1, а затем будет колебаться один раз в год.

Ставки ARM сейчас находятся на историческом минимуме, но вы все равно можете предпочесть фиксированную ставку. Фиксированные ставки начинаются ниже, чем ставки ARM, поэтому было бы неплохо зафиксировать низкую ставку с фиксированной ипотекой. Кроме того, вы не рискуете увеличивать свою скорость позже, как это было бы с ARM.

Если вы планируете получить ARM, обсудите со своим кредитором, какими будут ваши ставки, если вы выберете ипотеку с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Наряду с обычными ставками по ипотеке мы предоставили ставки по ипотечным кредитам FHA и VA, которые представляют собой два типа жилищных ссуд, поддерживаемых государством.

Государственная ипотека обеспечена федеральными агентствами. Они менее опасны для кредиторов, потому что агентство компенсирует кредитору, если вы не выполните платежи. Поскольку они имеют меньший риск, кредиторы взимают более низкие ставки по кредитам, обеспеченным государством, чем по обычным кредитам.

К этим ипотечным кредитам обычно предъявляются более мягкие требования, когда речь идет о кредитных рейтингах, соотношении долга к доходу или первоначальных взносах.

Ипотека, обеспеченная государством, — отличный вариант, если вы соответствуете требованиям. Вот три типа ипотеки:

- FHA ипотека: этот тип ссуды не ограничивается определенным типом лиц, поэтому это наиболее распространенная государственная ипотека.Это особенно полезно, если ваш кредитный рейтинг недостаточно высок, чтобы получить обычную ипотеку.

- VA ипотека: вы можете иметь право, если вы действующий военнослужащий или ветеран.

- Ипотечный кредит USDA: вы можете соответствовать требованиям, если живете в сельской местности и зарабатываете низкий или средний доход.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова

Иллинойс

Индиана

Айова

Миссиана 9096 Мэйнсет 9096 Мэйнтс 9096 Миссиана 9096 Миссис 9096 Мэйнтс 9096 Мэйнтс 9096 Миссис 9096 Миссис 9096 Мэйнтс 9096 Мэйнсэ Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Каролакина

Вирджиния

Южная Каролакина

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Об авторах

Лаура Грейс Тарпли, редактор Personal Finance Insider, освещает ипотечные кредиты, рефинансирование и кредитование. Она также является сертифицированным педагогом по личным финансам (CEPF). За пять лет работы в сфере личных финансов она много писала о способах работы с кредитами.

Она также является сертифицированным педагогом по личным финансам (CEPF). За пять лет работы в сфере личных финансов она много писала о способах работы с кредитами.

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, который сообщает об ипотеке, рефинансировании, банковских счетах, банковских обзорах и ссудах. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Новая программа рефинансирования Fannie Mae стартует на следующей неделе.Что нужно знать

Кортни Китинг | Getty Images

Домовладельцы с низкими доходами потенциально могут сэкономить сотни долларов в месяц на своей ипотеке в рамках государственной инициативы по рефинансированию, которая начинается.

Fannie Mae, одно из двух государственных и публичных предприятий, которые покупают и продают ипотечные кредиты, 5 июня откроет свою программу RefiNow с намерением помочь примерно 2 миллионам домовладельцев снизить процентную ставку, которую они платят по ипотеке. — и, следовательно, сумму, которую они платят ежемесячно.Домохозяйства, зарабатывающие 80% или меньше среднего дохода в их районе, обычно имеют право на участие в программе, если они могут выполнить некоторые другие требования.

— и, следовательно, сумму, которую они платят ежемесячно.Домохозяйства, зарабатывающие 80% или меньше среднего дохода в их районе, обычно имеют право на участие в программе, если они могут выполнить некоторые другие требования.

«Многие домовладельцы с низкими доходами могут считать, что они не могут позволить себе рефинансирование, убеждены, что они не соответствуют требованиям, или не знают о потенциальной ежемесячной экономии», — говорится в заявлении Fannie Mae.

Больше от Personal Finance:

Новые инвестиционные счета подростков могут принести неожиданные налоговые счета

Как грамотно инвестировать, когда инфляция растет

Планы Байдена могут сбросить налоговую бомбу на разводящиеся пары

При достижении ипотечных ставок исторического минимума в 2020 году деятельность по рефинансированию составила около 2 долларов.6 триллионов в год, по данным Freddie Mac, другого спонсируемого государством предприятия, которое покупает и продает ипотечные кредиты. Это самый высокий годовой показатель с 2003 года, когда было зафиксировано рефинансирование на сумму 3,9 триллиона долларов.

По данным сайта Zillow, средняя ставка по фиксированной ипотеке на 30 лет составляет 2,72%. Для 15-летнего кредита средняя ставка составляет 2,08%. По данным Группы экономических и стратегических исследований Fannie Mae, 30-летняя ставка составит в среднем 3% до 2021 года.

«Я думаю, что это окажет огромное влияние на многих людей», — сказал Зигги Йонссон, руководитель отдела финансовых продуктов ипотечной компании Better.com, который участвует в программе Fannie Mae.

«Все, что снижает выплаты по ипотеке, освобождает деньги для других целей», — сказал Йонссон.

Рефинансирование позволит этим домовладельцам сэкономить от 100 до 250 долларов в месяц, по данным Федерального агентства жилищного финансирования, которое курирует Fannie Mae и Freddie Mac. (Этим летом Фредди запустит собственную программу рефрижерации).

Чтобы иметь право на участие, заемщики должны иметь ипотеку, обеспеченную Fannie Mae, на дом, в котором они должны проживать, и, как уже упоминалось, иметь доход не выше 80% от среднего дохода в их районе. Они также должны были не пропустить ни одного платежа за предыдущие шесть месяцев и не более одного за предыдущие 12 месяцев.

Они также должны были не пропустить ни одного платежа за предыдущие шесть месяцев и не более одного за предыдущие 12 месяцев.

Кроме того, их ипотечный кредит не может иметь отношение кредита к стоимости выше 97%, и они должны иметь отношение долга к доходу ниже 65% и кредитный рейтинг FICO не менее 620.

Кредиторы, тем временем , потребуется уменьшить ежемесячный платеж по ипотеке заемщика как минимум на 50 долларов и предоставить заемщикам снижение их процентной ставки как минимум на 50 базисных пунктов (половину процентного пункта).

«Меньше этого быть не может, но можно и больше», — сказал Йонссон.

Кредиторы также должны будут отказаться от текущей комиссии за рефинансирование на неблагоприятном рынке для заемщиков, остаток по кредиту которых составляет не более 300 000 долларов США. И если заемщик не имеет права на отказ от оценки, кредитор должен предоставить кредит до 500 долларов.

Домовладельцы могут связаться с любой ипотечной компанией, которая хочет рассмотреть возможность рефинансирования через программу Fannie Mae. Хотя кредиторы не обязаны участвовать, многие из них, включая Quicken Loans (Rocket Mortgage), крупнейшего ипотечного кредитора страны.

Хотя кредиторы не обязаны участвовать, многие из них, включая Quicken Loans (Rocket Mortgage), крупнейшего ипотечного кредитора страны.

Если вы не уверены, принадлежит ли ваша ссуда Fannie Mae, вы можете использовать инструмент поиска ссуды.

«Приятно видеть, что более низкие ставки доступны гораздо большему количеству людей», — сказал Йонссон. «Некоторые люди изо всех сил пытались извлечь из них пользу».

Могу ли я рефинансировать дом моей покойной матери? Я потратил 20 000 долларов на ремонт — и у меня заканчиваются деньги

Могу ли я рефинансировать дом моей матери? Она скончалась в 2019 году. Дом находится в Джорджии, и я проходил там через суд по наследственным делам.Мой брат подписал документы, согласно которым я полностью отвечаю за собственность, поскольку он живет в другой стране и не хочет, чтобы его беспокоили.

Недвижимость стоит около 215 000 долларов или больше — мне сказали, что по ипотеке осталось 67 000 долларов. Я не собираюсь продавать, так как сейчас это аренда с арендатором. Я планирую жить в этом доме через семь лет после того, как выйду на пенсию с работы в Нью-Йорке.

Я планирую жить в этом доме через семь лет после того, как выйду на пенсию с работы в Нью-Йорке.

Дом требует доработки, а средств на ремонт у меня нет.Мне нужно около 20 000 долларов на ремонт и обновление дома. Я делаю это сейчас со своими средствами, но у меня заканчиваются деньги. Это много — не могли бы вы мне посоветовать?

С уважением,

Ремонт дома мамы

«Большой шаг» — это колонка MarketWatch, в которой рассматриваются все тонкости недвижимости, от поиска нового дома до подачи заявки на ипотеку.

У вас есть вопрос о покупке или продаже дома? Вы хотите знать, где вам следует сделать следующий шаг? Напишите Джейкобу Пасси в TheBigMove @ marketwatch.com.

Уважаемый специалист по ремонту,

Прошу прощения за вашу потерю. Решение неурегулированных финансовых вопросов, оставшихся после смерти наших близких, не является приятным процессом, и я могу представить, что пребывание в Нью-Йорке только усугубило ситуацию.

Прежде чем вы начнете думать о том, как получить финансирование для ремонта дома вашей матери, вам нужно будет сделать несколько вещей.

Для начала, выясняя финансовую ситуацию с этим домом, убедитесь, что вы продолжаете ежемесячно выплачивать ипотечный кредит.Долги по-прежнему нужно выплачивать, даже если залогодержатель умер. Меньше всего вам хотелось бы, чтобы дом перешел под выкуп, пока вы все разбираетесь.

Это здорово, что вы уже смогли договориться со своим братом, и я предполагаю, что, поскольку вы уже прошли процесс завещания, нет других потенциальных наследников, которые могли бы претендовать на собственность. Как вам мог бы сказать The Moneyist, ссора из-за наследства никогда не бывает забавным занятием.

Но вы не говорите, написано ли теперь название дома на ваше имя, и это должно переместиться в верхнюю часть вашего списка приоритетов.Если вы хотите сохранить этот дом, вам нужно будет взять на себя ипотеку, которая была выдана на имя вашей матери. Во время этого процесса вам следует выполнить поиск по названию, чтобы убедиться, что на недвижимость нет других долгов или налоговых задолженностей.

Во время этого процесса вам следует выполнить поиск по названию, чтобы убедиться, что на недвижимость нет других долгов или налоговых задолженностей.

« При наследовании дома обязательно выполните поиск по названию, чтобы обнаружить любые забытые долги или причитающиеся налоги. ”

После того, как титул указан на ваше имя, соберите все документы, которые у вас есть для существующей ипотеки, и обратитесь к кредитору или обслуживающему вас ипотечному агенту, чтобы начать процесс передачи вам ипотеки.Если вы не знаете, кто является кредитором, эту информацию следует записать уже в заголовке дома.