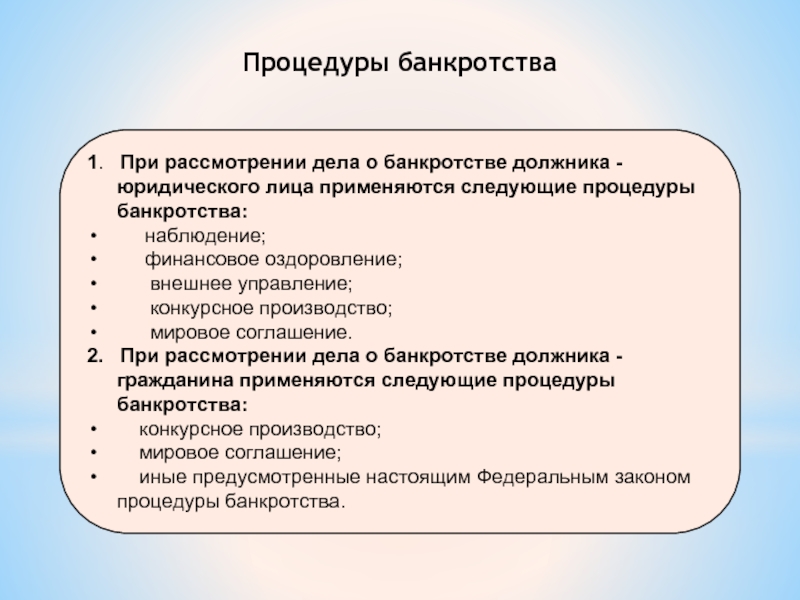

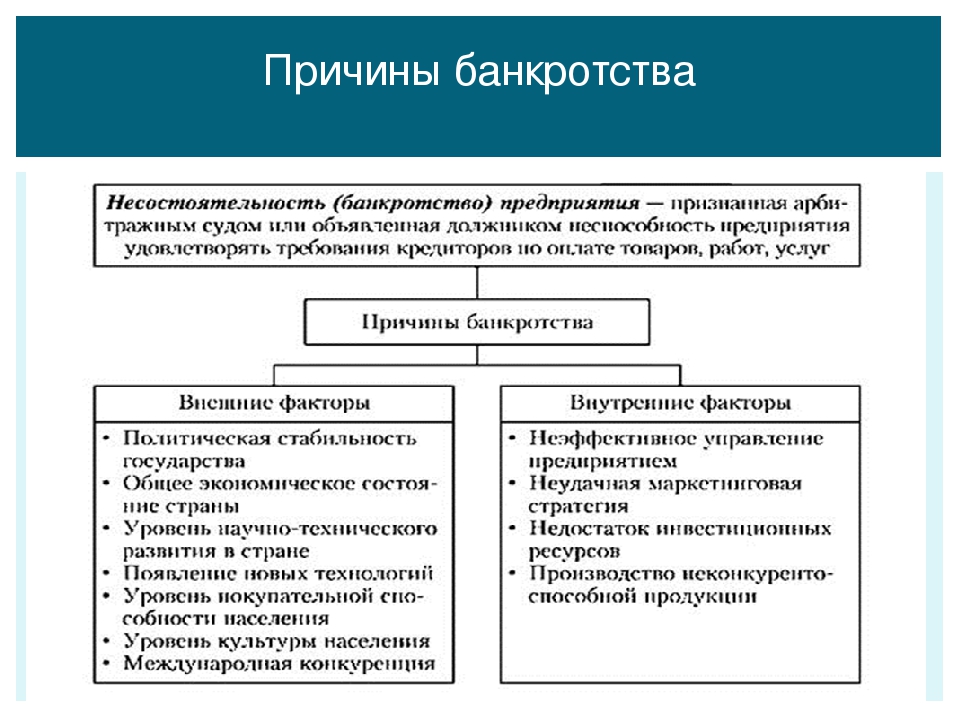

Процедура банкротства: ликвидация или оздоровление бизнеса.

Значение понятия «процедура банкротства» известно каждому представителю деловой среды. Ни один руководитель не желает того, чтобы возглавляемая им компания обанкротилась, однако законы экономики довольно суровы: лишь 20% создаваемых предприятий преодолевают двухлетний рубеж. Можно ли избежать процедуры банкротства? Стоит ли к этому стремиться? Какие правовые последствия влечёт банкротство предприятия? Попробуем разобраться в этих вопросах в рамках данного материала.

процедура банкротства предприятияПроцедура банкротства и долги

Понятие финансовой несостоятельности неотделимо от системы кредитования. Сегодня даже крупные и состоятельные компании регулярно прибегают к механизму финансовых заимствований. По объёму кредитных обязательств судят о том, насколько успешно ведётся бизнес. Более того, отсутствие в бюджете компании привлечённых средств может косвенно свидетельствовать о том, что потенциал развития предприятия весьма ограничен или оно не вызывает доверия у кредитных организаций.

Даже если мы представим фирму, совершенно не привлекающую кредитных средств, это не гарантирует её абсолютной устойчивости к банкротству. У такой организации существуют обязательства по выплате заработной платы, по перечислению налогов, прочих бюджетных сборов, а также денежные обязательства перед контрагентами. Снижение рентабельности предприятия со временем неминуемо приводит к задержкам в проведении обязательных платежей, что может закончиться процедурами банкротства.

Как избежать процедур банкротства?

За ответ на этот вопрос многие предприниматели не пожалели бы средств. Однако универсального рецепта просто не существует. Даже очень эффективное использование материальных, финансовых и трудовых ресурсов предприятия не всегда помогает: играют свою роль циклические факторы в экономике. Определённая отрасль производства может отказаться под ударом из-за изменения конъюнктуры рынка, негативную роль играют колебания курса национальной валюты и изменения в законодательстве, ужесточающие требования к предприятиям.

- долги перед контрагентами;

- обязательства по выплате заработной платы;

- налоговые и прочие требования.

Более того, по итогам процедур банкротства организация полностью ликвидируется, и оспорить сделки с её участием, предъявить денежные претензии или взыскивать с неё убытки становится однозначно невозможным. Подводя итоги, можно сказать, что процедура банкротства – это шанс для всех вовлечённых в процесс сторон расстаться с минимальными потерями и оставить конфликт в прошлом.

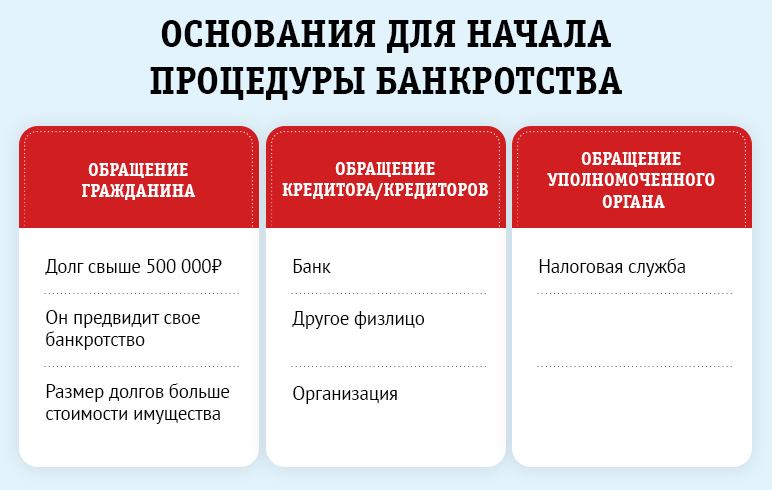

Каков порядок признания предприятия банкротом?

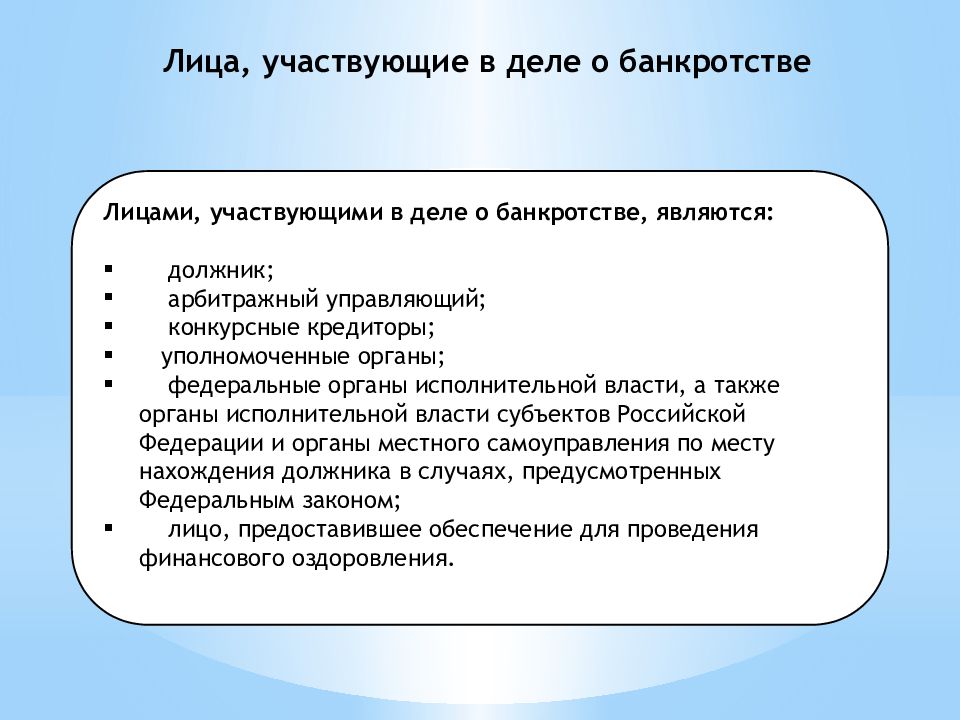

Функции признания несостоятельности организаций выполняет арбитражный суд. Для проведения процедуры необходимо, чтобы поступило заявление о признании должника банкротом. Оно может исходить как от полномочного представителя организации-должника, так и со стороны кредитора по денежным обязательствам. В последнем случае закон обязывает заявителя сначала пройти через стандартную процедуру взыскания долгов

Для проведения процедуры необходимо, чтобы поступило заявление о признании должника банкротом. Оно может исходить как от полномочного представителя организации-должника, так и со стороны кредитора по денежным обязательствам. В последнем случае закон обязывает заявителя сначала пройти через стандартную процедуру взыскания долгов

Судьба предприятия в руках кредиторов

Участники первого собрания кредиторов, которое должно быть проведено в процедуре наблюдения, отдают себе отчёт в том, что возвращение средств через банкротство неминуемо приведёт к возникновению издержек. Следует отметить, что управлять процедурами банкротства могут только включенные в реестр требований кредиторов лица. Включение в реестр требований кредиторов должника представляет из себя отдельный судебный процесс и юридическую услугу. Возврат заёмных средств с полагающимися процентами возможен только в том случае, если предприятие продолжит функционировать и восстановит платёжеспособность.

Конкурсное производство

Если никакие меры не помогли кредиторам вернуть свои средства, то начинается процедура банкротства – конкурсное производство. Назначенный судом конкурсный управляющий берёт на себя заботы о выявлении и реализации имущества и активов должника.

Очередность возврата кредитных средств определяется в порядке, установленном законодательством. После того, как всё имущество предприятия было распродано, конкурсный управляющий производит выплаты из вырученных денежных средств кредиторам в порядке установленной очередности по реестру требований кредиторов, после чего, отчитывается о своей деятельности перед арбитражным судом. На основании этого отчёта может быть принято решение о завершении производства и ликвидации юридического лица.

Заключение

Это лишь очень краткое и схематичное описание процедуры банкротства. Однако для общего понимания процесса такого экскурса вполне достаточно. Чтобы обезопасить себя от рисков, с которыми связанно признание несостоятельности, нужно заручиться поддержкой юриста с опытом ведения дел о банкротстве. Информация из статей в интернете и даже специализированная литература не помогут овладеть теми навыками и нюансами судопроизводства, которые хорошо известны правозащитникам, занимающимся проведением процедур банкротства десятилетиями. Если Вас интересуют детали или стоимость процедуры банкротства для конкретных целей и задач – пишите мне на почту либо звоните, все расскажу.

Если Вас интересуют детали или стоимость процедуры банкротства для конкретных целей и задач – пишите мне на почту либо звоните, все расскажу.

Мишустин: правительство упрощает процедуру банкротства

Правительство приняло решение скорректировать процедуру банкротства и отказаться от наблюдения, финансового оздоровления и внешнего управления, поскольку они себя не оправдали. Об этом заявил премьер-министр Михаил Мишустин на совещании с правительством.

В этом сюжете13 мая, 10:39

11 мая, 8:20

Он отметил, что в законопроекте, подготовленном кабмином, максимально сбалансированы интересы всех участников. «Мы предлагаем применять реабилитационную и ликвидационную процедуры. Теперь кредитор или должник получит возможность обратиться в суд не только с заявлением о банкротстве, но и с просьбой о реструктуризации долгов», – сказал Мишустин, подчеркнув, что первоочередная цель – помочь предпринимателю спасти свое дело.

Премьер напомнил, что за прошлый год только 5% требований кредиторов были удовлетворены, а практика банкротства такова, что в большинстве случаев ликвидация бизнеса растягивается на годы.

В случае, если бизнес спасти невозможно, ликвидация будет проходить как можно быстрее, а проведение торгов по продаже активов должника – по четким правилам, пояснил глава кабмина. Узнать о таких аукционах можно будет через новую информационную систему. Она станет работать как платформа электронной коммерции, чтобы повысить прозрачность процедуры и снизить риски со стороны недобросовестных арбитражных управляющих. Данные о них также будут размещаться в специальном государственном регистре.

«Рассчитываем, что предложенный комплекс мер поможет сократить потери как для бюджета, так и для предпринимателей и позволит вывести из теневого сектора процедуры банкротства», – заключил премьер-министр.

МЭР внесло законопроект о реформе банкротства юрлиц в правительство — Экономика и бизнес

МОСКВА, 28 января. /ТАСС/. Минэкономразвития РФ внесло доработанный законопроект о реформе банкротства юридических лиц в правительство, сообщили журналистам в пресс-службе министерства.

/ТАСС/. Минэкономразвития РФ внесло доработанный законопроект о реформе банкротства юридических лиц в правительство, сообщили журналистам в пресс-службе министерства.

«Минэкономразвития внесло доработанный с учетом замечаний ГПУ (государственно-правового управления — прим. ТАСС) президента законопроект о реформе банкротства юридических лиц в правительство РФ», — сообщили в Минэкономразвития.

Как пояснили в министерстве, документом предусмотрены глобальные изменения процедур банкротства, усиление ответственности арбитражных управляющих и независимости их отбора, процедуры торгов по реализации имущества и другие. «Внесенные изменения позволят сделать институт банкротства цивилизованным и эффективным способом спасения бизнеса и возвращения долгов», — добавили в Минэкономразвития.

Весной прошлого года Минэкономразвития подготовило поправки в закон о банкротстве, направленные на сокращение сроков и издержек на проведение процедур банкротства, а также повышение их эффективности и увеличение размера погашения требований кредитора.

По словам замминистра экономического развития Ильи Торосова, реформа института банкротства готовилась в течение последних нескольких лет.

Законодательные изменения

Как пояснил Торосов, министерство предлагает отказаться от трех процедур (наблюдение, финансовое оздоровление и внешнее управление) и создать новую реабилитационную процедуру по реструктуризации долгов. Действующие реабилитационные процедуры редко вводятся и при этом затягивают процесс, подчеркнул замминистра. В новой вариации законопроекта предлагается оставить две процедуры — реабилитационную и ликвидационную.

Кроме того, предлагается исключить контроль над должником недобросовестными бенефициарами. Теперь контролирующее должника лицо не сможет назначить своего арбитражного управляющего, он будет назначен через случайный выбор на основе балльной оценки. Также предлагается лишить контролирующих должника и заинтересованных лиц права голоса на собрании кредиторов. Исключение останется только для банка, он не будет лишен права голоса, если использовал залог акций только для обеспечения кредита.

Также предлагается создать регистр — информационную систему для регистрации арбитражных управляющих, учета результатов эффективности, для их случайного выбора на основании балльной оценки.

Как отмечает Торосов, законопроект направлен также на повышение эффективности торгов по реализации имущества должника. «Сокращаем сроки и упрощаем порядок торгов. [Предполагается] ускорение торгов путем механизма «качелей», так называемой англо-голландской системы, [появится] возможность «подключения» участников в ходе торгов и возможность начинать торговать по итогам частичной инвентаризации», — указал Торосов.

Стадии банкротства юридического лица: схема

В целях признания должника банкротом используется понятие несостоятельности предприятия, то есть неспособности вовремя рассчитываться по имеющимся обязательствам. Какие существуют стадии банкротства в соответствии с законодательными требованиями? В каком порядке проходит эта судебная процедура? Обо всех юридических нюансах пойдет речь далее.

Основные стадии банкротства юридического лица

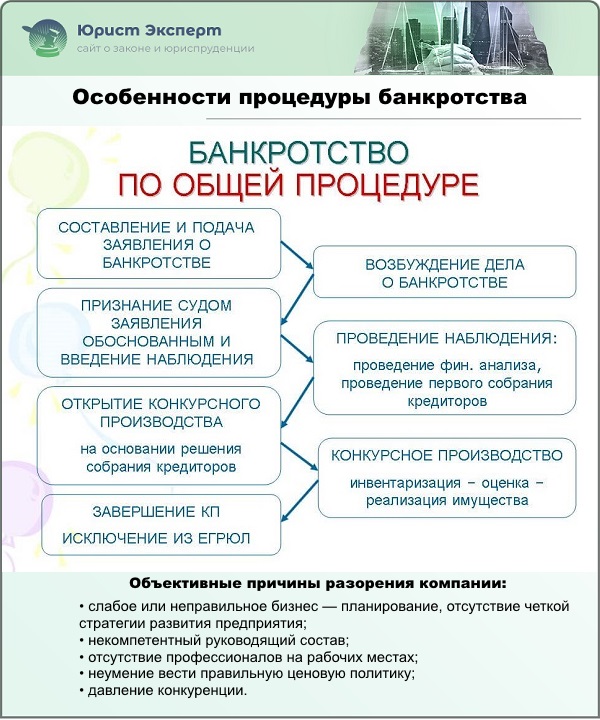

Возможность объявить себя банкротом является единственным выходом законно ликвидировать бизнес в тех случаях, когда исполнить обязательства кредиторов не представляется возможным. При этом, как правило, сумма накопленных долгов превышает величину активов предприятия, а срок просрочки составляет свыше 3 мес. (ст. 3 Закона № 127-ФЗ от 26.10.02 г.). В некоторых ситуациях анализ финансово-хозяйственного состояния компании позволяет предпринять превентивные меры по нормализации деятельности организации в целях расчетов с кредиторами. Но если перспектив развития бизнеса нет, собственникам приходится подавать в арбитраж заявление о несостоятельности.

Четкий регламент и обязательные этапы банкротства юридического лица утверждены на федеральном уровне в уже упомянутом Законе № 127-ФЗ. Этот нормативно-правовой документ определяет алгоритм действий, которые проводятся в процессе признания компании неплатежеспособной. Требования являются обязательными для всех участников процесса независимо от организационного статуса организации и ее отраслевой принадлежности.

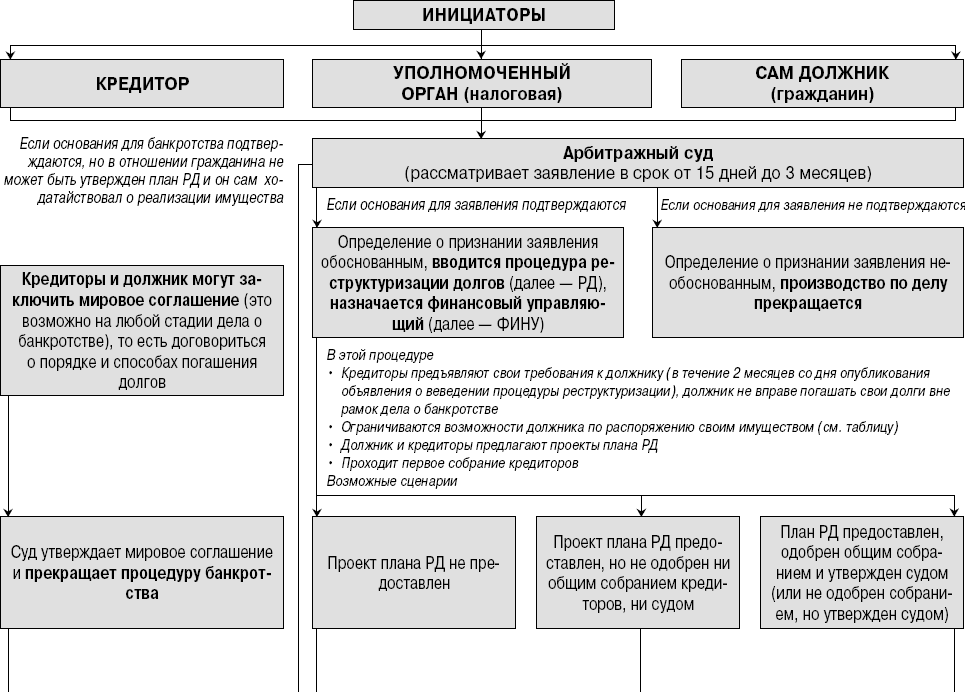

Не все этапы банкротства применяются по мере решения дела, но предварительное наблюдение проводится всегда. Решение о введении наблюдательных мероприятий выносится судом по итогам рассмотрения заявления (может быть подано как должником, так и любым из кредиторов, а также уполномоченными госорганами). При этом внимательно изучаются представленные доказательства о неплатежеспособности должника. По итогам наблюдения делаются соответствующие выводы о дальнейшей судьбе предприятия – прекращение производства банкротства или переход к следующему этапу.

Стадии банкротства юридического лица – схема

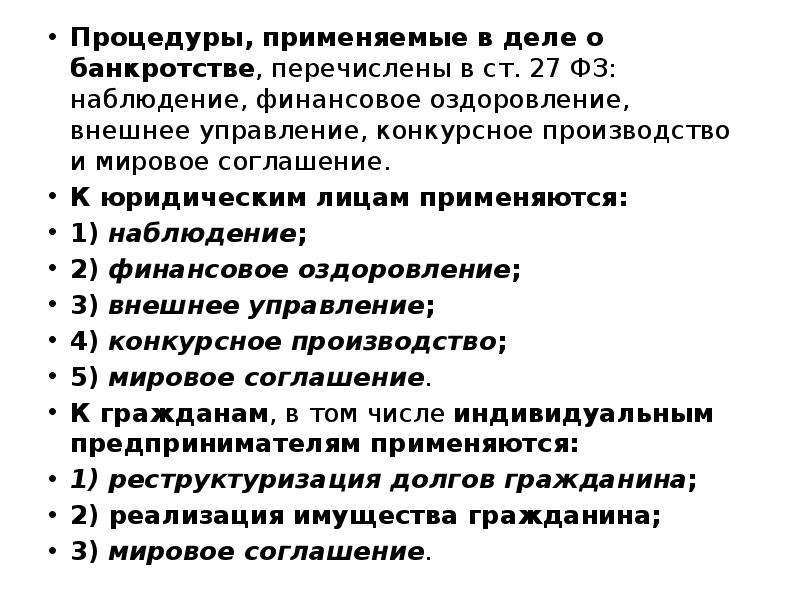

Общепринятый порядок признания юрлица банкротом включает в себя проведение пяти обязательных стадий. Одну из них, а именно мировое соглашение, разрешается возобновлять в любой момент, а часть прочих (за исключением наблюдения) проводится не всегда и по назначению конкурсных кредиторов, участвующих в производстве. Право влияния прямо предусмотрено нормами Закона № 127-ФЗ. Итак, рассмотрим внимательно схему стадий банкротства.

Из представленной схемы становится понятен механизм рассмотрения судом дел о неплатежеспособности. О том, какие задачи преследуют стадии процедуры банкротства, подробнее в следующем разделе.

Основные этапы банкротства – цели и взаимосвязи

Каждый из этапов признания фирмы несостоятельной тесно взаимосвязан друг с другом и проводится ради достижения поставленных целей. Сроки мероприятий, их цели и задачи перечислены в Законе № 127-ФЗ. Рассмотрим подробнее все пять процедур:

Стадия 1. Наблюдение

Анализ текущего материального положения должника проводится на предварительном наблюдательном этапе (стат. 62-75 № 127-ФЗ). Для независимой оценки финсостояния назначается временный управляющий, который публикует уведомление о введении наблюдения. Эта стадия назначается также для обеспечения неприкосновенности активов предприятия, уведомления кредиторов, составления реестра требований. Руководство компании сохраняет свои полномочия, но с некоторыми (весьма существенными) ограничениями.

Максимальная продолжительность наблюдения составляет 7 мес. За этот период управляющий проводит полный сбор сведений о должнике, его финансово-хозяйственной деятельности, величине активов и обязательств, возможности восстановления нормального функционирования хозяйствующего субъекта. По итогам управляющий подготавливает сводный отчет, который наряду с протоколом первого кредиторского собрания, представляется в арбитраж. Затем судом принимается решение о целесообразности дальнейшего рассмотрения банкротства или прекращении дела в связи с возможностью оздоровления организации с целью погашения долгов в полных объемах. Также возможно подписание мирового соглашения и реструктуризация обязательств.

Стадия 2. Финансовая санация

Целью оздоровления должника становится восстановление финансовой платежеспособности юрлица и, соответственно, погашение образовавшихся долгов. Процедура проводится по законодательным нормам согласно стат. 76-92 Закона № 127-ФЗ. Этап назначается не во всех случаях, а только при выявлении скрытых потенциалов реанимации бизнеса. Решение о применении утверждается на первом кредиторском собрании совместно с разработкой предварительного графика погашения долгов.

Решение о применении утверждается на первом кредиторском собрании совместно с разработкой предварительного графика погашения долгов.

Среди последствий санации нужно выделить следующие шаги:

- Отмена абсолютно всех досудебных действий по погашению долгов, включая уже выпущенные приказы о взыскании.

- Приостановление выдачи дивидендов, запрет на выплату процентов по акциям.

- Запрет на проведение любых операций с обязательствами (бартеры, зачеты и т.д.).

- Снятие арестов с активов должника, приостановление начисления санкций на суммы долгов.

Ответственным за выполнение принятого плана финоздоровления назначается независимый управляющий. Максимальный срок проведения составляет 2 года (календарных). Если же предпринятые меры не принесли ожидаемых результатов в виде улучшения финсостояния юрлица, осуществляется переход к внешнему управлению или сразу к конкурсному производству, то есть к распродаже активов.

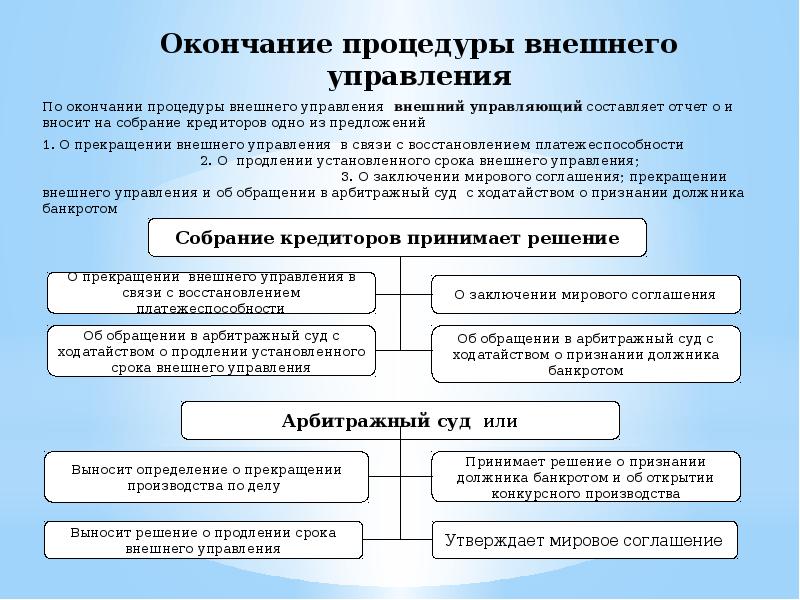

Стадия 3. Внешнее управление

В соответствии с требованиями стат. 93-123 Закона № 127-ФЗ этап внешнего управления вводится по итогам санации при невозможности возврата к успешной жизнедеятельности должника. Или же применяется как единственная альтернатива при отсутствии резервов восстановления нормального материального положения компании. План управления разрабатывается экспертом-управляющим и в том числе включает в себя:

- Закрытие убыточных направлений бизнеса.

- Смену стратегии деятельности и перепрофилирование производственных проектов.

- Реализацию имущественных объектов организации.

- Взыскание дебиторских обязательств.

- Получение займов от третьих лиц, увеличение размеров вкладов участников.

- Дополнительный выпуск собственных акций для обращения на фондовом рынке.

- Проведение инвентаризации всех активов, выявление внутренних резервов бизнеса.

План управления может включать самые радикальные меры, необходимые для оздоровления должника, вплоть до массового сокращения персонала, прекращения выпуска продукции и привлечения сторонних квалифицированных управленцев. Максимальный период проведения равен полутора годам, в виде исключения пролонгируется до 2 лет. Если никакие действия не приносят результатов, долги не погашаются, судом выносится решение о внедрении конкурсного производства, а точнее свободной реализации активов юрлица.

Максимальный период проведения равен полутора годам, в виде исключения пролонгируется до 2 лет. Если никакие действия не приносят результатов, долги не погашаются, судом выносится решение о внедрении конкурсного производства, а точнее свободной реализации активов юрлица.

Стадия 4. Конкурсное производство

Завершением признания несостоятельности должника выступает введение конкурсного производства. Сама процедура проводится строго по регламенту Закона № 127-ФЗ (стат. 124-149) и означает неизбежность банкротства бизнеса. По-прежнему и на этом этапе сторонам разрешается заключать мировое соглашение. Основная цель производства – максимально полное погашение кредиторских требований через продажу активов компании на свободных торгах. Руководством занимается назначаемый арбитражным судом конкурсный управляющий, на которого возлагаются следующие функции:

- Проведение инвентаризационных действий для определения перечня активов и их стоимости путем независимой оценки.

- Создание конкурсной массы с включением в специальный фонд расчетов с кредиторами всех ТМЦ должника, основных фондов и других видов активов, выявленных в ходе инвентаризации.

- Прием кредиторских требований для проведения торгов в целях соразмерного погашения совокупных обязательств.

По завершении этапа конкурсного производства и в случае нехватки активов для осуществления полных расчетов все непогашенные долги признаются удовлетворенными, а должник считается ликвидированным. По судебному решению органами ИФНС вносится запись в единый реестр (ЕГРЮЛ), деятельность юрлица прекращается.

Стадия 5. Мировое соглашение

Составление по обоюдному взаимному согласию мирового договора допускается на любом этапе рассмотрения банкротства. Первоначальное предложение может исходить от должника или кредиторов, но в действие соглашение вступает только, если никто из участников процесса не возражает. Если инициатором выступают кредиторы, соответствующее решение необходимо единогласно утвердить на собрании. Автоматически подписание согласия подразумевает полное прекращение процедуры неплатежеспособности.

Какая информация отражается в соглашении? В первую очередь, это точный порядок погашения обязательств кредиторов; также обозначается формат расчетов, включая сроки и процентные ставки. Дополнительно в документ могут включаться и другие условия, не противоречащие законодательным требованиям. Нередко в заключении соглашения участвуют третьи лица – заинтересованные в погашении долгов инвесторы, в роли которых разрешается выступать как физлицам, так и предприятиям, в т.ч. иностранным. Нарушение исполнения условий соглашения со стороны должника служит поводом для возобновления процедуры банкротства компании.

Дополнительно в документ могут включаться и другие условия, не противоречащие законодательным требованиям. Нередко в заключении соглашения участвуют третьи лица – заинтересованные в погашении долгов инвесторы, в роли которых разрешается выступать как физлицам, так и предприятиям, в т.ч. иностранным. Нарушение исполнения условий соглашения со стороны должника служит поводом для возобновления процедуры банкротства компании.

Стадии банкротства – таблица

Таким образом, мы кратко рассмотрели основные этапы – стадии банкротства. Узнать, кто назначается ответственным на каждом из упомянутых мероприятий, исключая мировое соглашение, можно из нижеприведенной таблицы.

|

Стадия производства о банкротстве |

Функции и права руководящего органа компании-банкрота |

Уполномоченное лицо – управляющий (стат. |

Сроки максимально (в мес.) |

|

Наблюдение |

Ограничены |

Временный |

7 |

|

Финансовая санация |

Ограничены, полностью прекращаются только по решению суда |

Административный |

24 |

|

Внешнее управление |

Прекращены полностью |

Внешний |

18 |

|

Конкурсное производство |

Прекращены полностью |

Конкурсный |

12 |

2, 20 № 127-ФЗ)

2, 20 № 127-ФЗ) Вывод – в этом материале мы рассмотрели главные стадии банкротства предприятия согласно действующим в РФ законодательным нормам. Как становится понятно, с юридической точки зрения процесс признания юрлица несостоятельным является достаточно сложным и длительным. Но в некоторых ситуациях только официальная ликвидация должника через банкротство позволяет избежать административной и уголовной ответственности в виде крупных денежных штрафов и реальных сроков наказания.

Как становится понятно, с юридической точки зрения процесс признания юрлица несостоятельным является достаточно сложным и длительным. Но в некоторых ситуациях только официальная ликвидация должника через банкротство позволяет избежать административной и уголовной ответственности в виде крупных денежных штрафов и реальных сроков наказания.

[ Сен. 12, 2017, 2:35 п.п. ]

Банкротство онлайн: обзор систем и сервисов

Основные системы и сервисы для онлайн-банкротства — «Мой арбитр», Федресурс и ЕФРСБ (подсистема Федресурса).

Банкротство через «Мой арбитр»

Система «Мой арбитр» обеспечивает подготовку и направление в арбитражный суд документов при подаче заявления о банкротстве и по ходу судебного процесса.

Для работы в системе необходимы:

- Сертификат УКЭП, программное обеспечение для работы с электронной подписью.

- Авторизация в системе с помощью ЭП или учётной записи ЕСИА.

- Выполнение требований Порядка подачи в арбитражные суды документов в электронном виде.

Для работы в системе по делам о банкротстве предназначен раздел «Банкротство», который позволяет:

- Составить и подписать или загрузить и заверить электронной подписью заявление о признании банкротом, а также заявления, ходатайства, жалобы и другие документы, необходимые по ходу судебного процесса.

- Направить подготовленные документы в арбитражный суд.

- Загрузить и направить в суд письменные доказательства.

В системе «Мой арбитр» также доступен календарь судебных заседаний, кроме того, через неё можно отслеживать ход процесса и ознакомляться с решениями суда.

Банкротство через Федресурс и ЕФРСБ

Закон о банкротстве обязывает должника перед подачей заявления в суд опубликовать информацию о своём намерении в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). В онлайн-режиме это делается через основную систему — Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ).

Для работы в системе необходимы:

- Сертификат УКЭП и программы для работы с электронной подписью.

- Выполнение требований руководства пользователя.

Для работы в системе Федресурса дополнительно потребуются:

- Установка плагина, предоставляемого оператором системы.

- Получение доступа к авторизованному рабочему месту посредством ЭП и установленного программного обеспечения.

- Заполнение карточки юридического лица.

Сообщение о банкротстве составляется и публикуется через личный кабинет. Здесь же оно оплачивается. Пользователь может выбрать тариф с абонентской платой или сделать разовый платёж.

В дальнейшем, по ходу банкротства, системы Федресурса и ЕФРСБ позволяют:

- В автоматическом режиме получать на свой адрес электронной почты все или определённые публикации о событиях в деле о банкротстве. Доступно до 50 подписок.

- Делать выборки и смотреть сообщения, публикуемые арбитражным управляющим и другими лицами в ЕФРСБ.

- Изучать отчёты арбитражного управляющего.

- Отслеживать ход торгов, если дело перешло в стадию конкурсного производства.

- Получать сведения из реестров и баз данных.

Другие сервисы для онлайн-банкротства

Остальные системы и сервисы носят скорее вспомогательный характер и пригодятся для подготовки к судебным процессам, мониторинга активностей участников дела и отслеживания ситуации с банкротством:

- Портал Госуслуги, электронные приёмные на сайтах различных ведомств — для запроса и получения информации и документов в электронном виде от государственных органов и внебюджетных фондов.

- Банк данных исполнительных производств — возможность проверить себя на наличие долгов, возбуждённых и завершённых исполнительных производств, а также уточнить ход исполнительных производств.

- Судебные системы «Правосудие» и «Картотека дел» («Мой арбитр») — проверка на наличие исков в отношении должника по базе судов общей юрисдикции, принятые решения.

Действующие системы и сервисы обеспечивают эффективную подготовку к предстоящему судебному процессу, подачу в суд заявления и любых других документов, мониторинг и контроль хода банкротства. С помощью системы ЭДО можно обмениваться документами и сведениями с арбитражным управляющим, кредиторами и государственными органами. Даже в суд на заседания приходить необязательно — существует возможность участия в заседаниях суда по видеоконференцсвязи.

С помощью системы ЭДО можно обмениваться документами и сведениями с арбитражным управляющим, кредиторами и государственными органами. Даже в суд на заседания приходить необязательно — существует возможность участия в заседаниях суда по видеоконференцсвязи.

Реформе банкротства дан зелёный свет

Роман Савичев. Генеральный директор ОАО «Юридическое агентство «СРВ»

Правительство РФ внесло в Госдуму законопроект о реформе банкротства юридических лиц. Некоторые положения его столь радикальны, что в ходе рассмотрения следует ожидать серьезных баталий. В частности, предлагается отказаться — как от неэффективных — процедур наблюдения, финансового оздоровления и внешнего управления. И вместо этого сосредоточиться на единой реабилитационной процедуре – реструктуризации долгов банкротов. Комментирует новации известный в нашем регионе эксперт Роман Савичев, Герой труда Ставрополья, генеральный директор ОАО «Юридическое агентство «СРВ».

– Поправки вносятся в Федеральный закон «О несостоятельности (банкротстве)», – отмечает Роман Савичев. – Законопроект направлен на сокращение сроков и издержек, связанных с процедурами, применяемыми в делах о банкротстве. Предполагается, что в итоге будет увеличен размер погашения требований кредиторов и одновременно защищены интересы должников. Основной акцент делается на то, чтобы сохранить предприятия, попавшие в долговой капкан, и рабочие места.

– Законопроект направлен на сокращение сроков и издержек, связанных с процедурами, применяемыми в делах о банкротстве. Предполагается, что в итоге будет увеличен размер погашения требований кредиторов и одновременно защищены интересы должников. Основной акцент делается на то, чтобы сохранить предприятия, попавшие в долговой капкан, и рабочие места.

Сразу скажу, что доработанный законопроект Правительство РФ внесло в Госдуму в третий раз, но все-таки консенсус между всеми заинтересованными структурами не достигнут. И особенно больно власти решили наступить на больные «мозоли» сообщества арбитражных управляющих. Однако все по порядку.

Начнем с того, что ныне существующий порядок банкротства юридических лиц многие эксперты считают своеобразной инструкцией по ликвидации предприятий или как способ затягивания выплаты долгов, или как возможность вообще «кинуть» кредиторов. Не открою Америки, если скажу, что сегодня компании прибегают к банкротству, когда активы уже выведены в пользу подставных фирм и физических лиц. Вслед за этим почти всегда вводится конкурсное производство, и как финиш — распродажа остатков имущества, причем, как правило, по заниженной цене. В итоге 60 процентов кредиторов не получают ни рубля, и лишь пяти процентам удается полностью взыскать свои средства. Это официальная статистика Единого федерального реестра сведений о банкротстве за 2019-2020 годы. Что касается реабилитации компаний-банкротов, то в России эта процедура, по понятным причинам, задействована лишь в двух процентах случаев, а например, в США эта доля значительно выше — 35 процентов.

Вслед за этим почти всегда вводится конкурсное производство, и как финиш — распродажа остатков имущества, причем, как правило, по заниженной цене. В итоге 60 процентов кредиторов не получают ни рубля, и лишь пяти процентам удается полностью взыскать свои средства. Это официальная статистика Единого федерального реестра сведений о банкротстве за 2019-2020 годы. Что касается реабилитации компаний-банкротов, то в России эта процедура, по понятным причинам, задействована лишь в двух процентах случаев, а например, в США эта доля значительно выше — 35 процентов.

Скажу больше, у нас возможна ситуация, когда предприятие-банкрот долгие годы продолжает работать, копить долги и не платить налоги. На такой порочной практике предлагается поставить крест. По мнению авторов законопроекта, нужно совсем отказаться от таких процедур банкротства, как наблюдение, финансовое оздоровление и внешнее управление, поскольку они не решают проблем и лишь затягивают агонию должников. В нашей стране конкурсное производство занимает около 2,5 года, а в тех же США — менее года. Чтобы разрешить негативную ситуацию, предлагается, цитирую пояснительную записку к законопроекту : «…создать новую реабилитационную процедуру, направленную на восстановление платежеспособности должника и сохранение бизнеса, а также сократить сроки проведения конкурсного производства, в том числе оперативного прекращения заведомо убыточной деятельности. …Законопроектом предусматривается возможность подачи должником или кредитором в арбитражный суд не только заявления о признании должника банкротом, как это предусмотрено действующим Федеральным законом «О несостоятельности ( банкротстве)», но и заявление о введении процедуры реструктуризации долгов».

Чтобы разрешить негативную ситуацию, предлагается, цитирую пояснительную записку к законопроекту : «…создать новую реабилитационную процедуру, направленную на восстановление платежеспособности должника и сохранение бизнеса, а также сократить сроки проведения конкурсного производства, в том числе оперативного прекращения заведомо убыточной деятельности. …Законопроектом предусматривается возможность подачи должником или кредитором в арбитражный суд не только заявления о признании должника банкротом, как это предусмотрено действующим Федеральным законом «О несостоятельности ( банкротстве)», но и заявление о введении процедуры реструктуризации долгов».

Таким образом, авторы документа хотят ограничиться двумя процедурами банкротства: реабилитационной — реструктуризацией долгов, а также конкурсным производством — то есть ликвидацией бизнеса, который спасти невозможно. Для банкротов введут обязанность прекратить хозяйственную деятельность через 9 месяцев после открытия конкурсного производства, чтобы покончить с «вечными» банкротствами, которые практикуются сегодня. Решение о прекращении работы компании будет приниматься собранием кредиторов. Однако, если они захотят продолжить деятельность банкрота, то такая «благотворительность» будет оплачиваться за счет проголосовавших «за» – в случае возникновения новых долгов. Думаю, это справедливо — хочешь дать шанс должнику, будь готов расплатиться за неудачу.

Решение о прекращении работы компании будет приниматься собранием кредиторов. Однако, если они захотят продолжить деятельность банкрота, то такая «благотворительность» будет оплачиваться за счет проголосовавших «за» – в случае возникновения новых долгов. Думаю, это справедливо — хочешь дать шанс должнику, будь готов расплатиться за неудачу.

Наибольшее неудовольствие арбитражных управляющих вызвала новелла об их государственной регистрации (создании соответствующего регистра) и балльной системе назначения управляющих. Если закон примут, то на практике это будет означать, что лицо, контролирующее должника, не сможет назначать своего «карманного» управляющего. Его выбор будет случайным — на основе балльной оценки, зависящей от квалификации и успешности ведения дел. А чтобы повысить мотивацию управляющих, предлагается внести изменения в порядок оплаты их работы. Фиксированная сумма будет зависеть от сложности процедуры банкротства, а также ежемесячного либо единовременного порядка ее выплаты. Сюда же войдут проценты по вознаграждению.

Сюда же войдут проценты по вознаграждению.

Законопроект будет регулировать очередность удовлетворения требований кредиторов с учетом их приоритетности. А вот требования по обязательным платежам (в бюджет по налогам) предлагается обеспечивать залогом — в целях защиты интересов государства. К числу принципиально новых изменений относится коррекция модели торгов имуществом банкротов. Ныне существующие торги «завязаны» на повышение цены. Их заменят так называемые англо-голландские качели — когда когда в рамках одной сессии происходят торги на повышение, а затем — при отсутствии заявок — цена будет снижаться до поступления первого предложения, после чего торги снова будут идти на повышение.

После принятия закона будет введен двухлетний переходный период, в течение которого суды смогут назначать процедуры банкротства как по новым, так и по старым правилам.

Андрей ВОЛОДЧЕНКО

Процедуру банкротства начали дочерние компании Centerra Gold Inc. | Курсив

«Кумтор голд компани» (КГК, оператор разработки золоторудного месторождения Кумтор) и «Кумтор оперейтинг компани», дочерние компании канадской Centerra Gold Inc. , начали подачу документов по прохождению регистрации в Южном округе Нью-Йорка в соответствии с главой 11 Федерального кодекса США о банкротстве, говорится в сообщении Centerra Gold, предает «Интерфакс»

, начали подачу документов по прохождению регистрации в Южном округе Нью-Йорка в соответствии с главой 11 Федерального кодекса США о банкротстве, говорится в сообщении Centerra Gold, предает «Интерфакс»

Такие меры предприняты в целях дополнительной защиты компании в ответ на необоснованный захват рудника Кумтор правительством Кыргызстана и для того, чтобы предотвратить дальнейшие попытки правительства Кыргызской Республики лишить КГК ее активов или иным образом незаконно распоряжаться рудником Кумтор.

Centerra Gold отмечает, что процесс под надзором суда предусматривает, среди прочего, автоматическое приостановление рассмотрения всех претензий к «Кумтор голд компании» и «Кумтор оперейтинг компани» во всем мире.

«Centerra Gold надеется, что этот международно признанный упорядоченный процесс облегчит возможные переговоры с правительством Кыргызстана. Процедура главы 11 Федерального кодекса США о банкротстве не повлияет ни на какие другие направления деятельности компании», – говорится в сообщении.

Президент и главный исполнительный директор Centerra Скотт Перри отметил, что компания неоднократно призывала правительство Кыргызстана к обсуждению спорного вопроса, однако оно отказалось от каких-либо контактов. По его словам, Centerra все еще готова к конструктивному диалогу. Он отметил, что компания продолжит использовать все доступные юридические и финансовые средства для защиты своих интересов и заинтересованных сторон.

«Мы продолжим проводить арбитражные разбирательства, чтобы обеспечить соблюдение соглашений с Кыргызстаном, которые дают Centerra, «Кумтор голд компани» и «Кумтор оперейтинг компани» право владеть и управлять Кумтором», – сказал Перри, слова которого приводятся в сообщении.

Ранее Centerra Gold инициировала арбитражный процесс против Кыргызстана из-за попытки национализировать месторождение Кумтор. Кроме того, в компании сообщили, что правительство Кыргызстана захватило контроль над рудником Кумтор 15-16 мая.

В парламенте Кыргызстана уже заявили, что готовы защищать интересы государства в арбитраже по делу о месторождении Кумтор против Centerra Gold Inc.

«Начинаются арбитражные процессы, мы подготовились. Мы предлагаем привлечь парламент, как представителя народа, защищать интересы кыргызской стороны», – говорил депутат Акылбек Жапаров, который возглавляет госкомиссию по проверке деятельности компании, разрабатывающей рудник.

Жапаров отмечал, что в заключении госкомиссии говорится о необходимости денонсации соглашения с Centerra Gold и введения внешнего управления на Кумторе. По итогам заседания депутаты поддержали заключение госкомиссии.

В Европейском банке развития и реконструкции отмечали, что решение властей Кыргызстана ставит под сомнение приверженность республики выполнению своих обязательств перед международными партнерами и иностранными инвесторами.

На прошлой неделе Канада и Великобритания опубликовали совместное заявление, в котором предупредили, что меры, «негативно влияющие на торговлю и прямые иностранные инвестиции, еще больше подорвут и без того хрупкое экономическое положение кыргызского народа».

Сильно пострадав от пандемии, Республика Кыргызстан была одной из первых стран, которые обратились за чрезвычайным финансированием как во Всемирный банк, так и в МВФ.

«Кыргызстан находится в ужасной экономической ситуации и полностью зависит от внешней поддержки. Международный ответ будет жестким. Если финансирование прекратится, у Республики Кыргызстан возникнут проблемы. Страна не может позволить себе потерять его», – заявлял источник издания Financial Times, работающий с правительством и ранее связанный с рудником Кумтор.

Иностранные эксперты заявили FT, что действия в отношении Centerra – недальновидный способ правительства улучшить финансовое положение страны, ведь это может привести к международным санкциям.

ЗАО «Кумтор голд компани» занимается производственной деятельностью, ЗАО «Кумтор оперейтинг компани» – общим экономическим планированием и управлением.

Centerra имеет активы в Северной Америке, Азии и других регионах. Крупнейшими из них являются Кумтор и рудник Mount Milligan в Канаде. Головной офис компании находится в Торонто.

Крупнейшими из них являются Кумтор и рудник Mount Milligan в Канаде. Головной офис компании находится в Торонто.

Кыргызстан через государственное ОАО «Кыргызалтын» владеет почти 26% акций Centerra.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Узнайте, как подать заявление о банкротстве

- 17 августа 2019

- Автор: Greenpath Financial Wellness

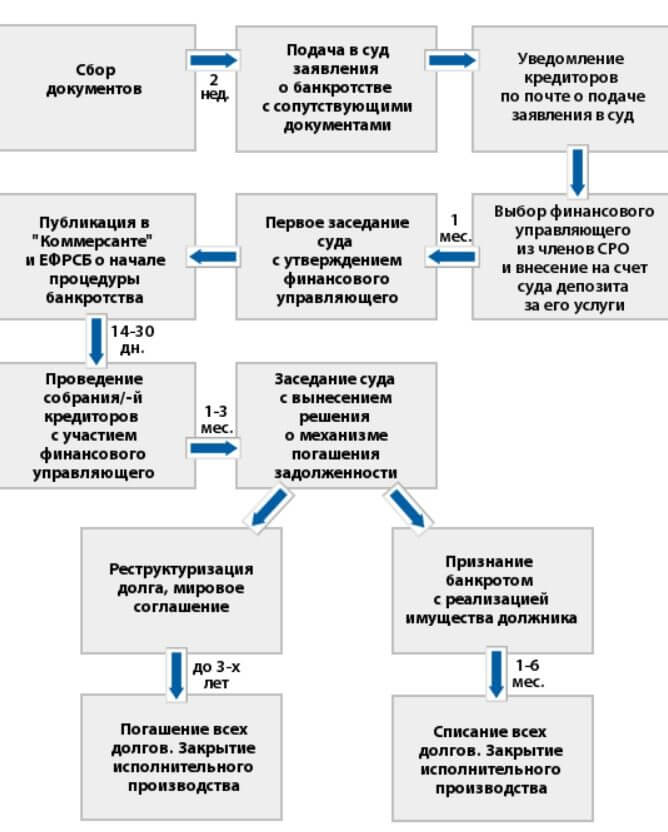

Итак, вы решили подать заявление о банкротстве. Что теперь?

Принятие решения о банкротстве — большой шаг. Есть так много того, что нужно учитывать — оценить все ваши возможности, понять, что банкротство сделает для вас (и чего не сделает), и подготовиться к последствиям подачи заявления о банкротстве.Если вы уже решили пойти по пути банкротства, вам может быть интересно, как работает банкротство и какие шаги вам нужно предпринять.

Шаг 1.

Найдите хорошего адвоката

Найдите хорошего адвокатаВо-первых, важно, чтобы вы нашли адвоката, имеющего опыт работы с законодательством о банкротстве. Есть несколько способов найти хорошего юриста по банкротству. Иногда друг или член семьи может порекомендовать адвоката по банкротству. Некоторые люди оплачивают услуги юриста своей работой. В вашей государственной коллегии адвокатов должны быть справочники с информацией об адвокате по банкротству.Есть также онлайн-каталоги, такие как Национальная ассоциация адвокатов по делам о банкротстве потребителей и Американский совет по сертификации. Если стоимость адвоката (часто от 1250 до 3500 долларов) кажется вам пугающей, имейте в виду, что некоторые адвокаты работают на общественных началах (за небольшую плату или бесплатно). Самый дешевый адвокат может быть не лучшим вариантом. Убедитесь, что вам комфортно с адвокатом, и спросите, с кем вы будете иметь дело во время вашего дела.

Шаг 2: Проведите консультацию по банкротству

Затем процесс банкротства включает в себя две обязательные консультации по кредитным вопросам, которые должны быть завершены консультационным агентством, одобренным U. S. Департамент юстиции. Первый раунд предварительной консультации проводится до того, как вы подадите документы о банкротстве в суд. Во время сеанса консультант обсудит ваш бюджет и укажет на плюсы и минусы банкротства, а также на типичные альтернативы банкротству. (Второй тип консультирования проводится на шаге 5 ниже.) GreenPath имеет право предоставлять консультации по вопросам банкротства перед подачей заявления. Мы можем объяснить, как работает банкротство.

S. Департамент юстиции. Первый раунд предварительной консультации проводится до того, как вы подадите документы о банкротстве в суд. Во время сеанса консультант обсудит ваш бюджет и укажет на плюсы и минусы банкротства, а также на типичные альтернативы банкротству. (Второй тип консультирования проводится на шаге 5 ниже.) GreenPath имеет право предоставлять консультации по вопросам банкротства перед подачей заявления. Мы можем объяснить, как работает банкротство.

Шаг 3: Заявление о банкротстве в суд

После консультации вы подаете заявление в суд.На этом этапе банкротство появляется в вашем кредитном отчете, и кредиторы должны прекратить звонить вам или предпринимать попытки взыскать ваш долг. Причина, по которой кредиторам запрещено связываться с вами, заключается в том, что банкротство влечет за собой «автоматическое приостановление», которое останавливает все законные действия в момент подачи заявления о банкротстве.

Шаг 4: Ликвидация или возврат

В зависимости от того, подаете ли вы заявление о банкротстве по Главе 7 или Главе 13, следующий шаг может включать в себя ликвидацию любых ценных активов для погашения ваших кредиторов (Глава 7) или погашение части вашего долга (Глава 13). Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не продадут вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите оставить, например, дом или машину, вам нужно будет продолжать производить платежи по этим долгам в будущем. Вы должны сообщить своему поверенному о любом обеспеченном имуществе, которое вы хотите сохранить после банкротства.

Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не продадут вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите оставить, например, дом или машину, вам нужно будет продолжать производить платежи по этим долгам в будущем. Вы должны сообщить своему поверенному о любом обеспеченном имуществе, которое вы хотите сохранить после банкротства.

Сроки банкротства зависят от типа заявленного вами банкротства:

- Первые 15 дней: Вам нужно будет предоставить суду свои документы.Если вы подали главу 13, тогда и создается график погашения.

- В течение 30 дней: Если вы заполнили главу 13, вам нужно будет внести свой первый платеж управляющему банкротством. Тем, кто подал заявление о банкротстве в соответствии с главой 7, необходимо будет «подтвердить» долги, которые они хотят оставить, например, автокредит или ипотеку.

- Через 45 дней: Суд проведет собрание кредиторов для дачи показаний под присягой информации, которую вы предоставили суду.

Шаг 5: Пройти курс обучения должников

Далее следует обязательный образовательный курс.Вы должны завершить это образование, прежде чем ваши долги будут погашены. GreenPath одобрен для предоставления консультаций по вопросам банкротства перед подачей заявления и обучения должников. Версия GreenPath обучения должников может быть завершена на 100 процентов онлайн или путем чтения книги и разговора с консультантом.

Шаг 6: Погашение долга

Наконец, соответствующие долги погашаются. Банкротство стирает ваш долг и снимает обязательство платить кредиторам, включенным в банкротство.Если из-за тяжести вашего долга у вас были бессонные ночи, выплата, скорее всего, принесет вам некоторое облегчение. Однако помните, что разрядка — это не конец вашего пути. Теперь вам нужно начать процесс восстановления вашего кредита.

Восстановление после банкротства

Подача заявления о банкротстве может оставаться в вашем кредитном отчете до 10 лет и понижать ваш кредитный рейтинг. Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

По этой причине важно, чтобы вы установили позитивное кредитное поведение, чтобы восстановить свой кредит после банкротства. Это включает в себя своевременные выплаты вашим кредиторам, открытие обеспеченной кредитной карты, которая отчитывается перед кредитными бюро, и поддержание низкого уровня остатков.

Experian, одно из бюро кредитной отчетности, предлагает полезную информацию о том, как банкротство влияет на ваш кредитный отчет.

Заявление об отказе от ответственности: Эта статья не должна использоваться для юридических консультаций. Поговорите с адвокатом, если у вас есть конкретные вопросы о вашей ситуации.

Jeremy Lark посвящен борьбе с финансовыми раздорами и стрессом с помощью финансового благополучия, образования и технологий. Работая старшим менеджером по обслуживанию клиентов, он помог клиентам GreenPath найти инструменты и ресурсы, которые им необходимы, чтобы изменить их жизнь. Джереми проработал в GreenPath 12 лет, и, будучи рожденным и выросшим Юпером, в настоящее время проживает в районе Детройта.

Джереми проработал в GreenPath 12 лет, и, будучи рожденным и выросшим Юпером, в настоящее время проживает в районе Детройта.

Процесс — Основы банкротства | Суды США

Раздел 8 статьи I Конституции Соединенных Штатов уполномочивает Конгресс принимать «единообразные законы о банкротстве».»В соответствии с этим предоставлением полномочий Конгресс принял» Кодекс о банкротстве «в 1978 году. Кодекс о банкротстве, который кодифицирован как раздел 11 Кодекса Соединенных Штатов, с момента его принятия несколько раз изменялся. Это единый федеральный закон, регулирующий все дела о банкротстве.

Процедурные аспекты процесса банкротства регулируются Федеральными правилами процедуры банкротства (часто называемыми «Правилами банкротства») и местными правилами каждого суда по делам о банкротстве. Правила банкротства содержат набор официальных бланков для использования в делах о банкротстве.Кодекс о банкротстве и Правила банкротства (и местные правила) устанавливают формальные юридические процедуры для решения долговых проблем физических и юридических лиц.

В каждом судебном округе страны есть суд по делам о банкротстве. В каждом штате есть один или несколько округов. По стране действует 90 участков банкротства. Суды по делам о банкротстве обычно имеют свои собственные офисы клерков.

Судебным должностным лицом, уполномоченным принимать решения по федеральным делам о банкротстве, является судья США по делам о банкротстве, судебный исполнитель окружного суда Соединенных Штатов.Судья по делам о банкротстве может решить любой вопрос, связанный с делом о банкротстве, например, о праве на подачу иска или о том, должен ли должник получить выплату по долгам. Однако большая часть процесса банкротства носит административный характер и проводится вне здания суда. В делах, указанных в главах 7, 12 или 13, а иногда и в делах главы 11, этот административный процесс выполняется попечителем, который назначается для наблюдения за делом.

Участие должника в суде по делам о банкротстве обычно очень ограничено.Типичный должник по главе 7 не явится в суд и не увидит судью по делам о банкротстве, если по делу не будет выдвинуто возражение. Должник по главе 13 может предстать перед судьей по делам о банкротстве только на слушании по утверждению плана. Обычно единственное формальное разбирательство, на котором должен присутствовать должник, — это собрание кредиторов, которое обычно проводится в офисах доверительного управляющего США. Это собрание неофициально называется «341 собрание», потому что раздел 341 Кодекса о банкротстве требует, чтобы должник присутствовал на этом собрании, чтобы кредиторы могли расспросить должника о долгах и имуществе.

Должник по главе 13 может предстать перед судьей по делам о банкротстве только на слушании по утверждению плана. Обычно единственное формальное разбирательство, на котором должен присутствовать должник, — это собрание кредиторов, которое обычно проводится в офисах доверительного управляющего США. Это собрание неофициально называется «341 собрание», потому что раздел 341 Кодекса о банкротстве требует, чтобы должник присутствовал на этом собрании, чтобы кредиторы могли расспросить должника о долгах и имуществе.

Фундаментальная цель федеральных законов о банкротстве, принятых Конгрессом, состоит в том, чтобы дать должникам «новый старт» в финансовом отношении от обременительных долгов. Верховный суд указал на цель закона о банкротстве в решении 1934 года:

[Это] дает честному, но неудачливому должнику… новую возможность в жизни и чистое поле для будущих усилий, которым не мешает давление и обескураженность уже существующего долга.

Local Loan Co. против Ханта , 292 U. С. 234, 244 (1934). Эта цель достигается за счет отмены банкротства, которая освобождает должников от личной ответственности по конкретным долгам и запрещает кредиторам когда-либо предпринимать какие-либо действия против должника для взыскания этих долгов. Эта публикация описывает прекращение банкротства в формате вопросов и ответов, обсуждая сроки прекращения, объем освобождения (какие долги погашаются, а какие не погашаются), возражения против прекращения и аннулирование разряда.Он также описывает, что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела о банкротстве.

С. 234, 244 (1934). Эта цель достигается за счет отмены банкротства, которая освобождает должников от личной ответственности по конкретным долгам и запрещает кредиторам когда-либо предпринимать какие-либо действия против должника для взыскания этих долгов. Эта публикация описывает прекращение банкротства в формате вопросов и ответов, обсуждая сроки прекращения, объем освобождения (какие долги погашаются, а какие не погашаются), возражения против прекращения и аннулирование разряда.Он также описывает, что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела о банкротстве.

Кодексом о банкротстве предусмотрено шесть основных типов дел о банкротстве, каждый из которых рассматривается в данной публикации. Дела традиционно получают названия глав, которые их описывают.

Глава 7, озаглавленная «Ликвидация», предполагает упорядоченную процедуру под надзором суда, с помощью которой доверительный управляющий принимает активы имущественной массы должника, переводит их в денежные средства и осуществляет выплаты кредиторам при условии соблюдения права должника удерживать определенное имущество, освобожденное от налогообложения, и права обеспеченных кредиторов.Поскольку в большинстве случаев по главе 7 необлагаемое имущество обычно мало или отсутствует, фактической ликвидации активов должника может не быть. Эти дела называются «делами без активов». Кредитор, владеющий необеспеченным требованием, получит распределение из конкурсной массы только в том случае, если дело касается актива и кредитор представит доказательство иска в суд по делам о банкротстве. В большинстве случаев по главе 7, если должник является физическим лицом, он или она получает освобождение от личной ответственности по определенным погашаемым долгам.Должник обычно получает освобождение от ответственности всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в Законе о предотвращении злоупотреблений в банкротстве и защите потребителей 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли индивидуальные потребительские должники право на возмещение ущерба в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на освобождение от ответственности по главе 7.

Глава 9, озаглавленная «Регулирование долга муниципалитета», по существу предусматривает реорганизацию, во многом аналогичную реорганизации в соответствии с главой 11.Только «муниципалитет» может подавать в соответствии с главой 9, которая включает города и поселки, а также деревни, округа, налоговые округа, муниципальные коммунальные предприятия и школьные округа.

Глава 11, озаглавленная «Реорганизация», обычно используется коммерческими предприятиями, которые желают продолжать вести бизнес и одновременно возмещать убытки кредиторам посредством одобренного судом плана реорганизации. Должник согласно главе 11 обычно имеет исключительное право подать план реорганизации в течение первых 120 дней после подачи иска и должен предоставить кредиторам заявление о раскрытии информации, содержащее информацию, позволяющую кредиторам оценить план.Суд окончательно утверждает (подтверждает) или не утверждает план реорганизации. Согласно утвержденному плану, должник может уменьшить свои долги, погасив часть своих обязательств и выполнив другие. Должник также может расторгнуть обременительные договоры и договоры аренды, вернуть активы и масштабировать свои операции, чтобы вернуться к прибыльности. В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

В главе 12, озаглавленной «Корректировка долга семейного фермера или рыбака с регулярным годовым доходом», предусматривается списание долгов семейным фермерам и рыбакам с регулярным доходом.Процесс, описанный в главе 12, очень похож на процесс, описанный в главе 13, согласно которому должник предлагает план погашения долга в течение определенного периода времени — не более трех лет, если суд не одобрит более длительный период, не превышающий пяти лет. В каждом деле по главе 12 также есть попечитель, обязанности которого очень похожи на обязанности попечителя по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом, предусмотренная главой 12, аналогична процедуре, описанной в главе 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

Глава 13, озаглавленная «Корректировка долга физического лица с регулярным доходом», предназначена для индивидуального должника, имеющего постоянный источник дохода. Глава 13 часто предпочтительнее главы 7, потому что она позволяет должнику сохранить ценный актив, такой как дом, и потому, что она позволяет должнику предложить «план» погашения кредита кредиторам в течение определенного периода времени — обычно от трех до пяти лет. Глава 13 также используется дебиторами-потребителями, которые не подпадают под действие главы 7 в соответствии с тестом на нуждаемость.На слушании по подтверждению суд либо утверждает, либо отклоняет план погашения должника, в зависимости от того, соответствует ли он требованиям Кодекса о банкротстве для подтверждения. Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов.Должник должен завершить платежи, требуемые в соответствии с планом, до получения платежа. Должник защищен от судебных исков, судебных преследований и других действий кредиторов, пока действует план. Освобождение от ответственности также несколько шире (т. Е. Устраняется больше долгов) по главе 13, чем освобождение от ответственности согласно главе 7.

Цель главы 15, озаглавленной «Дополнительные и другие трансграничные дела», — обеспечить эффективный механизм рассмотрения дел о трансграничной несостоятельности.В этой публикации обсуждается применимость главы 15, когда должник или его собственность подчиняются законам США и одной или нескольких зарубежных стран.

В дополнение к основным типам дел о банкротстве, «Основы банкротства» предоставляют обзор Закона о гражданской помощи военнослужащим, который, среди прочего, обеспечивает защиту военнослужащих от вступления в силу решений по умолчанию и дает суду возможность остаться производство по делу в отношении военных должников.

Эта публикация также содержит описание процедур ликвидации в соответствии с Законом о защите инвесторов в ценные бумаги («SIPA»). Хотя Кодекс о банкротстве предусматривает процедуру ликвидации биржевого маклера, гораздо более вероятно, что обанкротившаяся брокерская фирма окажется вовлеченной в процедуру SIPA. Цель SIPA — вернуть инвесторам ценные бумаги и денежные средства, оставшиеся у неудавшихся брокеров. С момента основания Конгрессом в 1970 году Корпорация по защите инвесторов в ценные бумаги защищает инвесторов, которые размещают акции и облигации в брокерских фирмах, обеспечивая защиту собственности каждого клиента, до 500 000 долларов на каждого клиента.

Процесс банкротства сложен и основан на юридических концепциях, таких как «автоматическое приостановление», «выплата», «исключения» и «допущение». Таким образом, последняя глава этой публикации представляет собой глоссарий терминологии банкротства, который объясняет, на языке непрофессионала, большинство правовых концепций, которые применяются в делах, поданных в соответствии с Кодексом о банкротстве.

Банкротство— FindLaw

Банкротство — это законный способ избавиться от большей части вашего текущего долга, прекратить притеснения со стороны кредиторов и начать все сначала.Это федеральная судебная процедура. Вы подаете документы в суд по делам о банкротстве, ждете одобрения и либо отклоняете долги, либо соглашаетесь с планом погашения.

Чтобы получить это погашение долга, вы обычно должны пойти на жертвы. Возможно, вам придется продать свои активы, например машину или лодку, или получить процент от вашего дохода для погашения долга.

Узнайте больше об истории банкротства, возможных вариантах банкротства, о том, что банкротство будет означать для вашего будущего, и многом другом, воспользовавшись ссылками ниже:

История банкротства 101

Несколько ранних попыток создания универсальных правил банкротства, начиная с 1800 года, были изменены и в конечном итоге отменены.Наконец, Конгресс принял так называемый «Закон Нельсона» в 1898 году. Кредиторы лоббировали Закон Нельсона, чтобы иметь единообразные федеральные правила банкротства. Это в значительной степени подготовило почву для банкротства, каким мы его знаем сегодня.

В 1978 году, используя полномочия, предоставленные статьей I, раздел 8 Конституции США, Конгресс разработал гораздо более широкий «Кодекс о банкротстве».

Кодекс предусматривает несколько законных способов погашения долгов путем банкротства. Эти различные правовые подходы перечислены в главах Кодекса и обозначаются по номерам главы (например, «Банкротство в главе 7»).Они могут быть сложными. Многие люди считают, что адвокат по банкротству может помочь избежать ошибок, выбрать правильный план погашения долга и избежать проблем с судом.

С момента принятия Кодекс неоднократно изменялся и регулирует все дела о банкротстве в США.

Федеральные правила процедуры банкротства (или просто «Правила банкротства»), принятые Верховным судом США, регулируют процессы банкротства. Каждый суд по делам о банкротстве также имеет свои собственные местные правила.

Шесть форм банкротства

В США существует шесть различных типов банкротства.S. Каждая форма предназначена для определенной цели и имеет свои положительные и отрицательные стороны.

- Глава 7 позволяет вам погасить большую часть вашего долга после продажи («ликвидации») некоторой части вашей собственности в счет погашения кредита кредиторам. Глава 7 также предназначена для предприятий, которым необходимо закрыть свои двери из-за финансовых проблем.

- Глава 13 сохраняет вашу собственность и устанавливает план погашения с более разумными выплатами, чтобы вы могли погасить как можно большую сумму долга в течение трех-пяти лет.

- Глава 11 предназначена для предприятий, которые хотят избавиться от долгов и сократить расходы за счет реорганизации бизнеса.

- Глава 9 предназначена для городов, округов, школьных округов и муниципалитетов с долгами.

- Глава 12 предназначена для семейных фермеров и рыболовных предприятий, столкнувшихся с долгами.

- Глава 15 предназначена для иностранных дел (например, для гражданина США с активами в разных странах).

Большинство людей выбирают между главой 7 и главой 13 о банкротстве, в то время как предприятия выбирают между главой 7 и главой 11.

Тип банкротства, который вы можете подать, будет зависеть от ваших активов, доходности, общего долга и ряда других факторов. Выбор не всегда зависит от вас, но ваш адвокат и управляющий банкротством могут вам посоветовать.

Для некоторых людей банкротство — неправильный ответ, и им следует рассмотреть другие варианты облегчения долгового бремени. У всех вариантов есть свои достоинства и недостатки.

Общие опасения по поводу банкротства

Несмотря на то, что банкротство является важным инструментом в решении ваших долговых проблем, оно по-прежнему может беспокоить заявителей.Перед подачей файла очень важно знать все возможные эффекты:

- Банкротство может снизить ваш кредитный рейтинг (но также могут быть продолжительные долги и просроченные платежи)

- Стоимость подачи около 500 долларов США

- Наем адвоката по банкротству может показаться недоступным для многих людей, но часто экономит деньги в долгосрочной перспективе

- Кредиторы могут подавать споры о погашении долгов

- Деньги могут быть изъяты из вашей зарплаты (так называемое удержание заработной платы)

- Кредиторы могут утверждать, что данный долг не должен погашаться (окончательное решение остается за судьей по делам о банкротстве)

- Алименты, алименты и налоги не подлежат уплате

- Студенческие ссуды не подлежат погашению, если вы не докажете, что их выплата вызовет «чрезмерные трудности» (что очень трудно доказать)

- Отсутствие перечисления всех ваших долгов или активов может привести к тому, что суд откажет в погашении вашего долга.Вам также могут предъявить обвинения в мошенничестве.

Адвокат по банкротству поможет вам разобраться с любыми проблемами до того, как они возникнут. Они могут остановить судебные тяжбы и преследования и сэкономить вам деньги, сделав процесс гладким. Они также могут облегчить вам понимание реальности перечисленных выше проблем и повлияют ли они на ваше дело.

Преимущества подачи заявления о банкротстве

Погашение долга и запрет кредиторам звонить или подавать в суд — огромная выгода для банкротства.Есть дополнительные преимущества, которые могут произойти мгновенно или со временем:

- В соответствии с Главой 7 банкротство имеет множество исключений по банкротству, которые могут позволить вам сохранить свой дом, машину и другие предметы.

- Глава 13 поможет вам разработать план погашения, который обеспечит выход из банкротства в течение нескольких лет.

- После того, как суд одобрит ваше банкротство, он защитит вас от судебных исков и других неблагоприятных юридических проблем, пока вы работаете в процессе.

- Суд издает защитный ордер, когда вы подаете заявление о банкротстве, который называется «автоматическое приостановление».»Это мешает большинству кредиторов связываться с вами по поводу ваших долгов или предпринимать какие-либо действия по взысканию долгов.

- «Необеспеченный долг» по кредитным картам и медицинским счетам во многих случаях прощается.

- Вы все еще можете купить дом с банкротством в кредитной истории.

- Кредитный рейтинг может улучшиться через один-два года после подачи заявки, если вы избежите новой задолженности.

- Заявление о банкротстве появится в вашей проверке биографических данных, но не помешает вам получить новую работу.

Вы можете начать улучшать свое финансовое положение после того, как решите подать заявление о банкротстве. После утверждения вы получаете постановление суда о прекращении вызовов кредиторов и действий по взысканию долгов, и вы можете начать все сначала.

Процесс банкротства 101

Сначала вам следует подумать, могут ли вам помочь варианты облегчения долгового бремени или банкротство — ваш лучший вариант. Вы можете получить бесплатную консультацию у поверенного по банкротству, чтобы помочь вам принять решение.

Процесс потребует оформления документов, поиска документов, встречи с вашим доверенным лицом и различных встреч в суде.Как правило, с момента начала оформления документов до последней встречи в суде проходит от двух до шести месяцев.

Суд издает защитный ордер, когда вы подаете заявление о банкротстве, называемый «автоматическим приостановлением». Это мешает большинству кредиторов связываться с вами по поводу ваших долгов или предпринимать какие-либо усилия по взысканию долгов. Только суд имеет право отменить автоматическое мораторий и разрешить кредиторам требовать погашения долгов.

Хотя процесс банкротства и требует времени, он разрешит ваш долговой кризис и поможет вам начать все сначала в финансовом отношении.

Банкротство: погашение долгов

Банкротство может помочь вам избавиться от некоторых видов долгов. Во многих случаях необеспеченный долг, такой как задолженность по кредитным картам и больничные счета, может быть погашен. Но вы не можете выплачивать алименты, алименты и большинство налогов.

Студенческие ссуды не подлежат погашению, если вы не докажете, что их погашение вызовет чрезмерные трудности (что очень трудно доказать). Кроме того, кредиторы могут утверждать, что данный долг не должен быть погашен с одобрения судьи по делам о банкротстве.

Банкротство: сохраняем свое имущество

Если у вас стабильный доход, превышающий ограничения главы 7, но вы сталкиваетесь с неуправляемыми долгами, глава 13 может быть лучшим (если не единственным) вариантом.

Один из плюсов банкротства по главе 13 заключается в том, что вы часто оставляете за собой большую часть своего имущества. В соответствии с главой 7 различные типы имущества могут подлежать ликвидации или продаже в счет погашения долга кредиторам. Законы штатов различаются по типам имущества, которое считается правомочным (не подлежащим освобождению) или неприемлемым (освобожденным) для продажи в случаях, предусмотренных главой 7.

Выбор между видами банкротства

Если вы соответствуете критериям приемлемости для банкротства как в главе 7, так и в главе 13, вы можете выбрать, какой тип подавать. В противном случае у вас может не быть выбора.

Те, у кого доход выше среднего (для семьи такого же размера), не имеют права на участие в Главе 7, если они могут выплатить некоторый необеспеченный долг в течение пяти лет. Чтобы соответствовать требованиям главы 13, вы не должны превышать определенный уровень долга (текущие лимиты см. В разделе «Корректировка индивидуального долга»).Если вы не соответствуете этим требованиям, то банкротство по главе 13 для вас недоступно.

Обычно те, у кого есть выбор, прибегают к банкротству согласно Главе 7. Это идеальный вариант, поскольку у них могут быть погашены все долги (кроме долга, покрытого за счет поступлений от ликвидированного имущества). Глава 7 также может быть гораздо более быстрым процессом, чем Глава 13. Однако Глава 13 может быть лучшим вариантом для тех, кто имеет достаточный доход и значительные активы.

Значительные различия в банкротствах потребителей

Существенные различия можно найти в главе 7 vs.Глава 13 Банкротство с участием:

- Ипотека и автокредит

- Долги, связанные с прошлыми преступлениями

- Задолженность по выплате алиментов, алиментов или студенческих ссуд

- Долги при разводе, имущественном соглашении или соглашении (не являющиеся алиментами)

- Заемщики по ссуде физическим лицам

- Неиспользованное ценное имущество

- Охраняемое имущество

- Предыдущее банкротство

В зависимости от ваших приоритетов или уникальной ситуации, эти области могут ограничить тип банкротства, о котором вы можете подать.Обдумайте, применимо ли что-либо из этого к вам, и поговорите с адвокатом о возможных вариантах.

Суды по делам о банкротстве и судьи по делам о банкротстве

Хотя большинство судебных дел рассматривается в гражданских или уголовных судах, банкротство имеет специальную систему судов по всей стране. В каждом судебном округе США есть собственный суд по делам о банкротстве, а в каждом штате — как минимум один округ (всего 90 округов).

Судьи по делам о банкротстве в США имеют право принимать обязательные решения по делам о банкротстве, например, по вопросам права на участие или предоставления списания долга.Однако большинство аспектов процесса банкротства осуществляется вне суда. Например, назначенный управляющий выполняет административные обязанности, предусмотренные в главах 7, 13 и других видах дел о банкротстве.

На самом деле вы очень мало общаетесь с судьей по делам о банкротстве. Большинство соискателей главы 7 даже не ходят в суд и видят судью только в том случае, если есть возражения против плана банкротства. Должники главы 13 обычно появляются в суде только один раз, на слушании по утверждению плана банкротства.Неформальное собрание кредиторов (также называемое «341 собрание» на основании Раздела 341 Кодекса) обычно проводится в офисе доверительного управляющего.

Подача заявления о банкротстве? Свяжитесь с местным прокурором

Хотя статьи в этом разделе предоставляют дополнительную информацию об основах банкротства, было бы разумным решением поговорить с квалифицированным адвокатом по делам о банкротстве рядом с вами.

Адвокат может помочь вам определить, какая форма банкротства является лучшим выбором для разрешения вашего долгового кризиса, и проведет вас через процесс подачи заявления о банкротстве.

Подробнее о связанных темах

Что такое банкротство? — Upsolve

В двух словахБанкротство — это юридический инструмент для облегчения долгового бремени и начала новой жизни. Банкротство по главам 7 и 13 являются наиболее распространенными типами. В этой статье рассматриваются основы банкротства потребителей, различные типы банкротства и процесс банкротства в целом.

Банкротство — это правовой инструмент, позволяющий людям и предприятиям избавиться от долгов. Это способ для людей, находящихся в сложной финансовой ситуации, начать все сначала.Двумя наиболее распространенными типами банкротства, поданными отдельными лицами и супружескими парами, являются банкротства по главам 7 и 13. Они названы в соответствии с главой Кодекса США о банкротстве, регулирующей порядок их работы.

Основы банкротства — в двух словах

Эта статья познакомит вас с некоторыми основами банкротства потребителей, объяснит разницу между типами банкротства и предоставит обзор процесса банкротства.

Цель — получить разряд.

Освобождение от банкротства навсегда устраняет обязанность заявителя выплатить свой долг.Если податель заявки соответствует всем требованиям законодательства, решение об освобождении от ответственности будет вынесено судом. Решение о банкротстве является бессрочным и распространяется на все долги, за исключением тех, которые определены как не подлежащие погашению в Кодексе о банкротстве. Лица, подающие впервые, могут получить освобождение от ответственности при любом банкротстве.

Помощь немедленно.

Заявление о банкротстве дает заявителю немедленную передышку. Как только дело о банкротстве передается в суд, закон о банкротстве требует немедленного прекращения взыскания долга.Это называется автоматическим остановом.

Федеральный суд наблюдает за процедурами банкротства.

Суд по делам о банкротстве США принимает заявления о банкротстве, обеспечивает соблюдение положений Кодекса о банкротстве, разрешает споры между сторонами и выдает приказ об освобождении от ответственности.

Работа с конкурсным управляющим, чтобы вам не приходилось иметь дело со своими кредиторами.

Кредиторы играют очень небольшую роль в большинстве дел о банкротстве физических лиц. Вместо этого назначается управляющий по делу о банкротстве, который будет заниматься рассмотрением основных аспектов дела.Доверительному управляющему поручено удостовериться в честности подателя заявки и определить, могут ли определенные кредиторы быть хотя бы частично погашены.

Большинство хранителей документов Главы 7 хранят все свои вещи.

Приведет ли процедура банкротства к выплате кредиторам в рамках процедуры банкротства, зависит от собственности заявителя. Если все это освобожденное имущество, необеспеченные кредиторы ничего не получают. Так обстоит дело более чем в 95% всех дел о банкротстве по главе 7, возбужденных в Соединенных Штатах. [1]

Некоторые долги не могут быть погашены путем подачи заявления о банкротстве.

Определенные виды необеспеченных долгов исключены из погашения Кодексом о банкротстве. Эти не подлежащие погашению долги включают:

Алименты и алименты (иногда называемые внутренними алиментами)

Задолженность по студенческому кредиту, за очень редкими исключениями

Недавние налоговые долги

Другой долг может быть объявлен не подлежит отмене судом по делам о банкротстве в результате мошенничества, умышленного уничтожения имущества или некоторых других злонамеренных действий.

Различные типы банкротства

Заявления о банкротстве по главам 7 и 13 наиболее распространены среди физических лиц и супружеских пар. Люди с высокой заработной платой, люди с большим количеством ценной собственности или деловых интересов, а также лица с чрезвычайно высокой задолженностью иногда заявляют о банкротстве в соответствии с главой 11. Семейные фермеры и рыбаки с постоянным доходом могут подать иск по главе 12. Глава 12 предназначена специально для решения уникальных задач, связанных с управлением семейной фермой или рыбалкой.

Глава 7 Банкротство

Глава 7 — безусловно, самый популярный вид личного банкротства. Он уничтожает большинство необеспеченных долгов. Необеспеченные долги включают в себя такие долги, как медицинские счета, личные ссуды, ссуды до зарплаты и долги по кредитным картам. Просроченная арендная плата и счета за коммунальные услуги также являются необеспеченными долгами. Все виды долгов, перечисленных здесь, обычно могут быть списаны в успешном случае, описанном в главе 7.

Банкротство по главе 7 обеспечивает самую быструю форму судебной защиты от банкротства, доступную в Соединенных Штатах.Как только заявитель выполнит все необходимые шаги и пройдут определенные сроки, суд по делам о банкротстве выдает постановление об освобождении от ответственности. Это означает, что разрешение на банкротство обычно предоставляется в течение 3-4 месяцев после подачи дела в суд по делам о банкротстве. Как только это произойдет, податель заявки сможет воспользоваться преимуществами своего нового старта и начать восстановление своего кредитного рейтинга.

Однако есть некоторые ограничения.

Обеспеченные долги в главе 7 БанкротствоГлава 7 обычно не помогает с обеспеченными долгами, такими как ипотека и автокредиты, если целью подателя заявки является сохранение дома или автомобиля для обеспечения долга.Люди, которые не задержали выплаты по ипотеке или автокредиту, могут сохранить собственность, но только в том случае, если они готовы продолжать платить за нее. Поскольку это такой короткий процесс, глава 7 не подходит для тех, кто ненадолго отстает по ипотеке или автокредиту, но хочет наверстать упущенное и сохранить собственность.

Не подлежащие погашению долги в главе 7 БанкротствоГлава 7 не предусматривает возмещения безнадежных долгов. После разрешения на банкротство кредитор (обычно IRS, налоговый орган штата или бывший супруг или партнер) может немедленно начать попытки снова взыскать свой долг.Они могут даже начать или возобновить удержание зарплаты. Тем, у кого есть постоянный доход и которые имеют задолженность по налогам, алиментам или алиментам, часто лучше подать заявление о банкротстве в соответствии с главой 13 Кодекса о банкротстве.

Не все имеют право на банкротство в соответствии с главой 7Конгресс хотел убедиться, что финансовое положение заявителя сделало план погашения долга невозможным, прежде чем разрешить списание долга в соответствии с главой 7. Этот анализ правомочности, называемый тестом средств, основан на оценке заявителя. семейный доход.Если их доход меньше среднего дохода семьи такого же размера в том же штате, они имеют право на получение льготы по Главе 7. Доход от социального обеспечения не учитывается при проверке нуждаемости.

Люди с регулярным доходом выше среднего могут иметь право на подачу заявления о банкротстве в соответствии с Главой 7. Вторая часть анализа нуждаемости следует сложной и строгой формуле для сравнения доходов подателя заявки с их расходами. Если проверка средств показывает, что у заявителя нет располагаемого дохода, он имеет право на подачу заявления о банкротстве в соответствии с главой 7.Все остальные ограничены планом погашения в соответствии с главой 13 Кодекса о банкротстве.

Как платят кредиторам в главе 7 Банкротство

Необеспеченные кредиторы получают деньги только в том случае, если у заявителя есть необеспеченная собственность, что бывает редко. Изъятие собственности заявителя не соответствует намеченной цели Кодекса о банкротстве: дать честному, но неудачливому должнику возможность начать все сначала. Вот почему законы о банкротстве позволяют должникам защищать свое имущество с помощью льгот.

Эти исключения основаны либо на законе штата, либо на федеральном законе, в том числе Законе США.S. Кодекс о банкротстве. Некоторые штаты требуют, чтобы их жители использовали законы штата для защиты освобожденной собственности. Другие позволяют подателям заявок вместо этого выбирать федеральные льготы по банкротству.

Большинство льгот защищают ваши типичные «вещи», как правило, до определенной суммы. Такие вещи, как мебель, одежда, торговые инструменты и автомобили, как правило, защищены освобождением. То же самое верно в большинстве штатов в отношении долевого участия в недвижимости, которая используется в качестве дома.