Кредит для бизнеса без залога, на развитие и поддержку для юридических лиц и ИП

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

П

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Кредиты для открытия и развития бизнеса – Урал ФД

БерезникиЕкатеринбургМоскваПермь (Ленинский, Свердловский, Кировский р-ны)Пермь (Дзержинский, Индустриальный р-ны)СоликамскЧайковскийНовосибирскВаш город

ИНН организации или ИП

* с комиссиями

** без комиссий

*** до 48 месяцев

Примечание: при этом Финансирование на пополнение оборотных средств допускается на срок не более 36 месяцев.

Бизнес-план не требуется !

- Комиссия за организацию займа 1% или 0,7% (при положительной кредитной истории) от суммы займа (мин. 5 000 тенге)!

- Комиссия за рассмотрение заявки 5 000 тенге!

- Ставки вознаграждения KZT – от 15,5% годовых (ГЭСВ от 18,4%), USD – от 10% годовых (ГЭСВ от 12,1%)

- Кредиты выдаются в тенге и долларах США.Экспресс-микро кредиты обеспечиваются движимым имуществом: товары в обороте (включая скоропортящиеся товары), оборудование, личное имущество (электробытовые приборы, мебель и т.д.), автотранспорт. Дополнительное обеспечение может быть представлено в форме личных гарантий. В исключительных случаях в обеспечение принимается недвижимость.

Микро, малые и медиум кредиты обеспечиваются недвижимостью, оборудованием, автотранспортом, товарными запасами и прочим личным имуществом.

Коммерческое авто кредитование и Коммерческая ипотека обеспечиваются приобретаемым имуществом и/или имеющимся недвижимым имуществом.

Примечание: при необходимости может быть затребовано дополнительное ликвидное обеспечение

РАССМОТРЕНИЕ ЗАЯВОК И ВЫДАЧА кредитов осуществляется в кратчайшие сроки: по микро кредитам, малым кредитам, медиум кредитам, кредитам коммерческого авто и ипотеки в течение 5-ти рабочих дней, по экспресс-микро кредитам в течение 2-х, рабочих дней.

Инструмент финансирования — займы (кредиты), лимит кредитования, кредитная линия.

Данная программа действует в городах: Алматы (Есик, Талгар Отеген Батыр), Актау (Жанаозен), Актобе, Астана, Атырау (Кульсары), Жезказган (Сатпаев), Караганда (Темиртау, Балхаш), Кокшетау (Степногорск), Костанай, Кызылорда, Павлодар (Экибастуз), Петропавловск, Рудный (г.Житикара), Семей, Талдыкорган (Жаркент), Тараз, Уральск (Аксай), Оскемен (Зыряновск, Риддер), Шымкент.

Как получить кредит для развития бизнеса? | | Infopro54

А все очень просто: банки и кредитные займы помогают молодым бизнесменам открывать собственный бизнес. Поскольку банки в первую очередь заинтересованы в дальнейшем сотрудничестве.

Банковские организации идут навстречу малому бизнесу, охотно выдают займы, предлагают невысокие ставки и приемлемые условия для сотрудничества. Вот, например, выдавая кредит для ооо, банки сталкиваются с большими рисками. Так как существует огромная вероятность столкнуться с так называемой «фирмой-однодневкой». Вот поэтому в большинстве случаев кредиты для ООО выдаются под залог или поручительство.

Какой вид кредита можно получить для ООО?

В современном мире юридическим лицам доступна целая линейка различных банковских продуктов. Каждый банк предлагает свои клиентам индивидуальные условия и поощрения, но виды кредитных предложений во всех банках ничем не отличаются друг от друга. Как правило, длительность и сфера деятельности компании влияют на формирование процентной ставки и условий для получения кредита. Получить финансовые средства можно как на открытие нового дела, так и на расширение действующего бизнеса.

Самыми распространенными кредитными продуктами для ООО считаются:

Самый популярный вид кредитования на сегодняшний день. Банк предоставляет определенную сумму на счет организации для насущных нужд. Клиент в течение месяца пользуется данными средствами, а после поступления собственных денег на счет списывается потраченная сумма овердрафта.

Банк предоставляет определенную сумму на счет организации для насущных нужд. Клиент в течение месяца пользуется данными средствами, а после поступления собственных денег на счет списывается потраченная сумма овердрафта.

- Займ на финансирование оборотного капитала.

Их существует несколько видов. Разовые кредиты для экстренных случаев или чрезвычайные нужды. И кредиты, которые выдаются на несколько лет для покрытия недостающих финансовых средств.

- Для молодого бизнеса предусмотрены различные государственные программы по финансированию. Подобные кредиты выдаются на облегченных условиях.

Каким требованиям должен соответствовать заемщик?

Банковские организации стараются максимально себя обезопасить и снизить возможность невозврата кредитных средств. Поэтому существует целый ряд необходимых требований для компаний заемщиков. Компания обязательно должна быть коммерческим предприятием. Для получения банковской гарантии бизнес должен существовать не меньше полу года. А для получения кредита — не меньше одного года.

А для получения кредита — не меньше одного года.

Ну и самое главное, что компания обязана стабильно приносить доход. У клиента должна быть идеальная кредитная история, без судебных исков, задолженностей и прочего. Компания не должна быть в состоянии банкротства или ликвидации. Чтобы точно получить кредит для развития бизнеса, компания обаяна подтвердить документально свою платежеспособность.

Фото с сайта pixabay.com

Открыть фирму в Испании, взяв кредит на ее развитие в испанском банке, может и нерезидент

В России получить банковский кредит на развитие бизнеса порой довольно затруднительно. Наши банки не хотят излишне рисковать своими деньгами, а кредитование новых проектов для них – это всегда неопределенность. В банках Европы отношение к кредитованию предпринимателей несколько иное, они не только охотно выдают ссуды на развитие бизнеса своим гражданам, но готовы кредитовать даже нерезидентов. Условия получения таких кредитов для иностранцев и коренных испанцев отличаются при этом очень незначительно.

Регистрация фирмы в Испании и ее развитие на кредитные деньги. Что для этого нужно?

Конечно, испанские кредитные организации нельзя назвать легкомысленными, особенно по отношению к нерезидентам. Окончательные решения по выдаче бизнес-кредитов принимаются на уровне руководства банков, и отказы встречаются даже при условии постоянного проживания на территории страны и владения недвижимостью в Испании.

Если вы решите открыть фирму в Испании с помощью бизнес-кредита, вам понадобится поручитель и доказательства рентабельности вашего бизнеса. Таким подтверждением может стать хорошо продуманный и реалистичный бизнес-план, либо успешная история ведения подобного бизнеса в России.

Бизнес-план станет веским аргументом для принятия положительного кредитного решения. Он поможет убедить банк в том, что платежи по кредиту входят в ваши планы, и вы знаете заранее, откуда будете брать средства. Если у вас нет разработанного бизнес-плана, можно воспользоваться услугами специальных агентств. Это будет надежнее, чем если вы решите написать план самостоятельно.

Это будет надежнее, чем если вы решите написать план самостоятельно.

Подобные агентства имеют огромный опыт общения с банковскими организациями, и могут подсказать, на какие вещи следует обратить внимание, а чего следует избегать при планировании предпринимательской деятельности. Также они могут подсказать наиболее подходящую форму составления бизнес-плана, приемлемую для испанских банков.

Решив открыть фирму в Испании на заемные средства, планируйте погасить долги не позже, чем через пять лет – на больший срок бизнес-кредит в Испании получить затруднительно. При разработке плана развития своего дела это нужно обязательно учитывать.

Открыть фирму в Испании несложно благодаря поддержке государства

Политика Испании направлена на помощь малым предприятиям. Государственные структуры стремятся оказать всестороннюю поддержку тем, кто решился на регистрацию фирмы в Испании и планирует осуществление бизнес-проекта на территории страны. Это неудивительно, ведь основой экономики Испании является как раз малый и средний бизнес. Налоговые поступления в бюджет, рабочие места (а вместе с ними и доходы населения) – все это напрямую зависит от успешного функционирования частных предприятий.

Налоговые поступления в бюджет, рабочие места (а вместе с ними и доходы населения) – все это напрямую зависит от успешного функционирования частных предприятий.

Даже в условиях кризиса правительство находит способы, чтобы облегчить существование небольших фирм. Более того – именно в поддержке предпринимательства правительство видит выход из сложившейся ситуации. А кто решил открыть фирму в Испании – иностранец или резидент – особого значения при этом не имеет. Поддержка будет одинаковой для тех и для других.

В частности, решившись на регистрацию фирмы в Испании, нерезиденты, как и граждане страны, могут рассчитывать на помощь специально созданных организаций, таких как Instituto де Crédito при Министерстве экономики и финансов. Данный институт занимается льготным кредитованием потенциальных предпринимателей. Здесь можно получить ссуду в размере не более 60% от вложений, необходимых для начала бизнеса. Также нерезидент может воспользоваться услугами другой организации – Micro-Credit Facility. Здесь можно получить до 95% инвестиций, необходимых для развития вашей фирмы, при условии соблюдения двух пунктов, а именно:

Здесь можно получить до 95% инвестиций, необходимых для развития вашей фирмы, при условии соблюдения двух пунктов, а именно:

- у вас нет иных кредитов и грантов на развитие бизнеса;

- максимальная сумма кредита – 25 тысяч евро.

Теги: открыть фирму в Испании

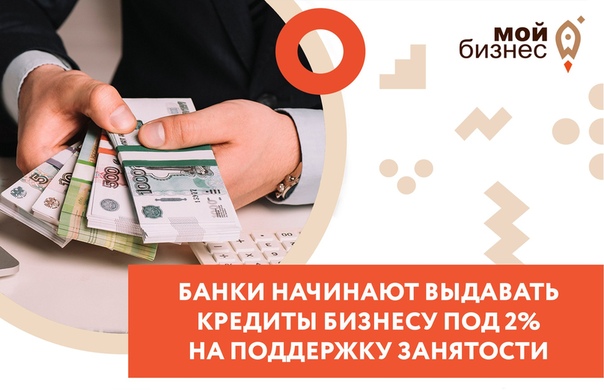

Кредит на развитие бизнеса под 6% от Банка ЦентрКредит

Банк ЦентрКредит стал участником программы АО «Фонд Развития предпринимательства «Даму», в рамках которой владельцы ИП, малого или микро бизнеса смогут получить кредит в БЦК по минимальной ставке — 6% годовых. Таким образом, беря заем на развитие бизнеса, клиенты банка смогут экономить до 11,5%, покрытие которых возьмёт на себя государство.

«Пандемия серьёзно отразилась на состоянии бизнеса, и сейчас он как никогда

нуждается в поддержке, говорит Заместитель Председателя правления Банка

ЦентрКредит Тимур Ишмуратов, — Мы всегда

активно участвуем в государственных программах поддержки предпринимательства, и

подписание соглашения с АО «Фонд

Развития предпринимательства «Даму»,

сделало нас еще ближе к нашим клиентам и партнерам».

Примечательно, что в программе могут участвовать все субъекты малого и микро предпринимательства, в том числе и индивидуальные предприниматели, вне зависимости от отрасли. Кредит выдается на инвестиционные цели — до 20 млн тенге, а на пополнение оборотных средств — до 5 млн тенге

«Для получения займа клиенту нужно будет обратиться в Банк с соответствующим заявлением, после чего мы проводим комплексную оценку финансово-экономической эффективности проекта. В случае недостаточности или отсутствия залога, ДАМУ обеспечивает гарантирование в размере до 85 % от суммы финансирования. В рамках Программы банки не взимают какие-либо комиссии, сборы и/или иные платежи, связанные с займом по данной программе», — добавил Тимур Жаксылыкович.

БЦК на протяжении более чем 30 лет

активно участвует практически во всех государственных программах поддержки

предпринимательства и реализует совместные программы поддержки

предпринимательства в сотрудничестве с Азиатским банком развития и Европейским

банком реконструкции и развити. В сентябре 2020 года БЦК был признан «Лучший

банк для малого и среднего бизнеса в Казахстане». Международного рейтингового

издания «Asian Banking & Finance Wholesale Banking Awards 2020».

В сентябре 2020 года БЦК был признан «Лучший

банк для малого и среднего бизнеса в Казахстане». Международного рейтингового

издания «Asian Banking & Finance Wholesale Banking Awards 2020».

Партнерский материал

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Как получить кредит на развитие малого бизнеса (май 2021) — с чего начать и сколько можно заработать

Содержание

- 1 Как получить кредит на развитие бизнеса

- 2 Помощь для новичка в бизнесе

Когда человек пытается открыть свое дело, ему обязательно понадобятся первоначальный капитал на дальнейшую раскрутку.

Если есть идея бизнеса, а средств на её реализацию нет или недостаточно, приходится думать, куда обратиться за финансовой поддержкой.

Для большинства владельцев малого бизнеса очень сложно найти нужный капитал на стороне, поэтому единственным выходом остаётся обращение в банк за оформлением целевого кредита.

Кредит малому бизнесу зачастую не является приоритетным направлением большинства отечественных финансовых организаций. Банки не очень любят выдавать деньги мелким предпринимателям, в виду низкой рентабельности, особенно в наше кризисное время.

Куда охотней кредиторы предоставляют ссуды уже проверенным крупным предприятиям, которые успешно функционируют на рынке не один год. В этом случае они уверены, что компания не объявит себя банкротом, а берет деньги для решения целевых задач и функционального развития.

Естественно, начинающему предпринимателю не стоит отчаиваться и складывать руки, так как получить ссуду в банке на развитие бизнеса всё – таки можно. Хотя данные процесс будет сопряжён с рядом трудностей, которые придётся преодолеть.

Как получить кредит на развитие бизнеса

- Перед тем, как пойти в банк и просить кредит, бизнесмену необходимо чётко понимать, какую рыночную нишу он выбрал, как сделать деятельность рентабельной и как избежать сильной конкуренции. Одних слов для банка будет мало, поэтому, предпринимателю предстоит подготовить тщательно просчитанный бизнес план. Именно этот документ поможет понять банку, насколько обосновано будет предоставление ссуды и сможет ли заёмщик, в дальнейшем, погасить весь свой долг. Любой бизнес-проект должен быть составлен с чёткими бухгалтерскими расчётами и решениями. Банку необходимо убедиться, что предпринимательство будет не только успешно функционировать, но и приносить доход, который потребуется на погашение долга по кредиту.

- Если у заёмщика имеются иные непогашенные задолженности, судимости и иные аналогичные негативные «грешки», то идти в банк за ссудой будет просто бесполезно. На кредит смогут рассчитывать лишь порядочные заёмщики, не имеющие совершенно никаких задолженностей ни по коммунальным платежам, ни по прочим кредитам, штрафам и т.

д. Более того, получить ссуду на развитие бизнеса сможет лишь тот человек, у которого имеется безупречная кредитная биография.

д. Более того, получить ссуду на развитие бизнеса сможет лишь тот человек, у которого имеется безупречная кредитная биография. - Важным условиям практически для любого банка является представление со стороны заёмщика поручителя, который может подтвердить свою платёжеспособность. Чтобы увеличить свои шансы на одобрение кредитной заявки, соискателю лучше всего заранее подумать, кого именно можно назначить на роль поручителя. При этом неважно, будет ли это его родственник, хороший знакомый или партнёр. Главное для банка – финансовая состоятельность поручителя. Более того, в идеале, если заёмщик сумеет представить банку не одного, а несколько надёжных поручителей. Ведь в том случае, если бизнес окажется неликвидным, и заёмщик не сможет выполнять обязательства, взятые по кредиту, по его долгам перед банком придётся отвечать именно его поручителям.

- Ещё один важный момент для получения кредита под малый бизнес касается обеспечения по ссуде. У заёмщика на момент подачи заявки обязательно должно быть в собственности ликвидное имущество, которое в последующем можно будет оставить банку под залог. Это может быть жилая или коммерческая недвижимость, торговое оборудование, павильон, техника и т.д. Главное, чтобы имущество, которое выступит в качестве залога для кредитора, находилось в собственности кредитополучателя. Так как в том случае, если по каким – то причинам должник не сможет выполнять взятые на себя кредитные обязательства, это имущество станет гарантией возвратности долга для банка. Если у заёмщика не окажется залога, то банк, скорей всего, откажет ему в предоставлении ссуды.

- Каждый банк перед тем, как принять решение о предоставлении ссуды на развитие бизнеса, обязательно требует от заёмщика предоставление финансовой и бухгалтерской отчётности, которая, в свою очередь, должна быть в идеальном состоянии. Специалисты кредитного отдела очень внимательно изучают отчёты, представленные заёмщиком на предмет доходности бизнеса, его убытков, о выплачиваемых налоговых отчислениях и т. д. И только лишь на основании этих данных делается заключение о том, стоит ли предоставлять ссуду.

- Нельзя не отметить тот факт, что банки склонны предоставлять кредиты на развитие бизнеса тем предпринимателям, который успешно работают на рынке более года. Очень в редких случаях, исходя из персональных показателей надёжности заёмщика, кредиторы выдают займы тем бизнесменам, которые работают на рынке чуть более полугода.

- Относительно пакетов документов, которые банки требуют от кредитополучателей на развитие малого бизнеса, то здесь у каждой кредитной организации свои собственные правила. Однако, чем больше заёмщик сумеет представить подтверждающей документации о своей личности и о бизнесе, тем больше у него шансов на одобрение кредитором заявки.

д. Более того, получить ссуду на развитие бизнеса сможет лишь тот человек, у которого имеется безупречная кредитная биография.

д. Более того, получить ссуду на развитие бизнеса сможет лишь тот человек, у которого имеется безупречная кредитная биография. У заёмщика на момент подачи заявки обязательно должно быть в собственности ликвидное имущество, которое в последующем можно будет оставить банку под залог. Это может быть жилая или коммерческая недвижимость, торговое оборудование, павильон, техника и т.д. Главное, чтобы имущество, которое выступит в качестве залога для кредитора, находилось в собственности кредитополучателя. Так как в том случае, если по каким – то причинам должник не сможет выполнять взятые на себя кредитные обязательства, это имущество станет гарантией возвратности долга для банка. Если у заёмщика не окажется залога, то банк, скорей всего, откажет ему в предоставлении ссуды.

У заёмщика на момент подачи заявки обязательно должно быть в собственности ликвидное имущество, которое в последующем можно будет оставить банку под залог. Это может быть жилая или коммерческая недвижимость, торговое оборудование, павильон, техника и т.д. Главное, чтобы имущество, которое выступит в качестве залога для кредитора, находилось в собственности кредитополучателя. Так как в том случае, если по каким – то причинам должник не сможет выполнять взятые на себя кредитные обязательства, это имущество станет гарантией возвратности долга для банка. Если у заёмщика не окажется залога, то банк, скорей всего, откажет ему в предоставлении ссуды. д. И только лишь на основании этих данных делается заключение о том, стоит ли предоставлять ссуду.

д. И только лишь на основании этих данных делается заключение о том, стоит ли предоставлять ссуду.Последнее, о чём хотелось бы резюмировать: кредиты на развитие малого бизнеса предоставляются на небольшой срок и под достаточно высокие процентные ставки.

Поэтому, порой для большинства будущих предпринимателей целесообразней взять не кредит, а обычный потребительский микрозайм на карту. К тому же, сейчас пользуется спросом услуга оформления онлайн кредита малому бизнесу, без необходимости посещать офис кредитной организации. Все документы можно предоставить в личном кабинете на сайте, в том числе цифровую подпись заемщика.

К тому же, сейчас пользуется спросом услуга оформления онлайн кредита малому бизнесу, без необходимости посещать офис кредитной организации. Все документы можно предоставить в личном кабинете на сайте, в том числе цифровую подпись заемщика.

В любом случае, отказ одного банка в предоставлении займа не повод отказываться от своей бизнес идеи.

Помощь для новичка в бизнесе

Загрузка…ПОХОЖИЕ БИЗНЕС-ИДЕИ: Бизнес-идея: сдача квартиры в арендуФинансирование малого бизнеса: как получить бизнес-ссуду

Это сообщение в гостевом блоге от NerdWallet, которое обеспечивает ясность для всех финансовых решений и помогает владельцам малого бизнеса получить ответы на свои финансовые, налоговые и юридические вопросы. NerdWallet представил MBDA на недавнем Google Hangouts и занимается делением ресурсов с сетью MBDA. В серии общих блогов будет представлен контент, предоставленный сотрудниками NerdWallet в рамках постоянной поддержки MBDA Недели малого бизнеса 2015.

Старая поговорка о том, что «деньги нужны деньги», часто до боли верна для малого бизнеса, который пытается вырасти и процветать. Расходы, необходимые для ведения бизнеса, от накладных до товарно-материальных, часто кажутся ошеломляющими. К счастью, для малого бизнеса в каждом секторе есть много средств.

Где я могу найти финансирование для малого бизнеса?

Когда дело доходит до кредитных предложений, у малого бизнеса есть несколько возможных точек входа:

- Банки: Традиционные банки по-прежнему являются отличным местом для старта с большим выбором кредитов, поддерживаемых Управлением малого бизнеса, и другими доступными вариантами финансирования.

- Онлайн: NerdWallet имеет больше информации здесь.

- Кредитные союзы: Кредитные союзы часто упускают из виду, когда дело касается финансирования. Однако, как и банки, они предлагают ссуды, обеспеченные SBA, и другие варианты финансирования.

Имею ли я право взять ссуду для малого бизнеса?

Чтобы претендовать на ссуду для малого бизнеса, вам нужно доказать, что вы хорошо рискуете. Право на получение ссуд, не принадлежащих SBA, может варьироваться в зависимости от конкретного кредитора, в то время как ссуды SBA предъявляют особые требования.Как только вы соответствуете критериям квалифицируемого малого бизнеса, SBA хочет видеть достаточный денежный поток для осуществления ваших платежей. Кроме того, SBA также требует, чтобы кандидаты продемонстрировали хороший характер, заполнив «справку о личной истории». Эта информация показывает, платили ли вы предыдущие долги и соблюдали ли законы вашего сообщества.

Если в вашей истории есть несколько изъянов, не паникуйте. В то время как солидная репутация и чистая запись настоятельно предпочтительны, в форме личной истории SBA четко указано, что арест, осуждение или запись не обязательно дисквалифицируют вас.Даже предыдущее банкротство не исключает вас автоматически. Некоторые кредиторы одобряют ссуды, обеспеченные SBA, после банкротства, если вы исправили свой кредит в последние годы.

Некоторые кредиторы одобряют ссуды, обеспеченные SBA, после банкротства, если вы исправили свой кредит в последние годы.

Будьте готовы подтвердить свои обязательства по большинству кредитов SBA. Как правило, ссуды 7 (а) полностью обеспечены, хотя, когда все другие факторы благоприятны, вы все равно можете получить одобрение с недостаточным обеспечением. Если вы владеете 20% или более долей в своем бизнесе, вы также должны будете лично гарантировать свой ссуду.

Сколько я могу занять?

Сумма ссуды для малого бизнеса варьируется в зависимости от потребностей конкретной компании, размера компании и ее прогнозируемого роста.Средний размер кредита SBA составляет около 371 000 долларов США, но они могут варьироваться от микрозаймов в размере 5 000 долларов США до максимальной гарантированной суммы в 5 миллионов долларов США. Средний размер ссуды, не связанной с SBA, предлагаемой через банковский сектор, составляет от 130 000 до 140 000 долларов США.

Если вы подаете заявление на получение бизнес-ссуды, финансируемой через кредитный союз, имейте в виду, что федеральные правила разрешают им ссужать только меньшее из 1,75 раза их чистую стоимость или 12,25% от общих активов. Таким образом, сумма, доступная для заимствования через их индивидуальные предложения, может быть ограничена.Вы по-прежнему можете финансировать ссуды SBA на сумму до 5 миллионов долларов через кредитные союзы.

Виды бизнес-кредитов

Бизнес-ссуды могут быть обеспеченными, необеспеченными или даже иметь форму кредитных линий. Для обеспечения обеспеченной ссуды требуется какое-то обеспечение, такое как недвижимость, инвестиции или другие ценные активы. В случае невыполнения обязательств по этому типу ссуды кредитор может конфисковать это обеспечение. Необеспеченные кредиты не требуют какого-либо залогового обеспечения. В этом случае кредитор не может забрать вашу собственность, если вы не в состоянии заплатить, но компромисс, как правило, заключается в более высоких процентных ставках. Кредитная линия — это соглашение между заемщиком и кредитором, которое позволяет заемщику привлекать средства по мере необходимости в пределах согласованного лимита.

Кредитная линия — это соглашение между заемщиком и кредитором, которое позволяет заемщику привлекать средства по мере необходимости в пределах согласованного лимита.

Администрация малого бизнеса предлагает четыре основных типа ссуд:

- 7 (a) ссуды: Это наиболее распространенная кредитная программа SBA. Средства могут быть использованы для открытия нового малого бизнеса или для приобретения, ведения или развития существующего. К этой категории относятся ссуды специального назначения, включая экспортный оборотный капитал, международную торговлю и борьбу с загрязнением.Для ветеранов действуют особые льготы, делающие программу экспресс-кредитования особенно привлекательной.

- Микрозаймы: Это краткосрочные займы на сумму до 50 000 долларов США для малых предприятий и некоммерческих детских учреждений.

- Ссуды на недвижимость и оборудование (CDC / 504): Эти ссуды предназначены для финансирования крупных основных средств бизнеса.

- Ссуды на случай стихийных бедствий: В случае объявленного стихийного бедствия эти средства могут быть использованы для ремонта или замены поврежденных машин и оборудования, инвентаря, недвижимости, коммерческих активов и личного имущества.

SBA также предлагает кредитные линии, чтобы помочь удовлетворить краткосрочные потребности предприятий с продемонстрированным положительным денежным потоком. Некоторые другие общие типы ссуд для малого бизнеса включают:

- Профессиональные кредиты: Доступно для юристов, врачей, стоматологов и других специалистов, начинающих свою собственную практику.

- Ссуды для открытия франшизы: Эти ссуды обслуживают тех, кто открывает франшизу признанного бизнеса.

- Ссуды на открытие предприятия: Специально разработаны для запуска и запуска новых малых предприятий.

- Ссуды на оборудование: Эти средства используются для покупки или аренды машин, компьютеров, копировальных аппаратов, инструментов и другого необходимого оборудования для ведения бизнеса. Это оборудование затем можно использовать в качестве залога по кредиту.

Это оборудование затем можно использовать в качестве залога по кредиту.

Это оборудование затем можно использовать в качестве залога по кредиту.- Ссуды для разнообразия бизнеса: Предоставьте финансирование женщинам, представителям меньшинств, ветеранам или инвалидам.

- Аванс наличными от продавца: Эта структура ссуды позволяет брать займы под регулярно получаемые ежемесячные денежные поступления.

- Ссуды на коммерческую недвижимость: Эти средства используются для покупки коммерческой недвижимости.

Навигация по процессу подачи заявки на кредит

Planning поможет вам пройти процесс подачи заявки на получение кредита с минимумом стресса. Перед подачей заявки вы убедитесь, что ваш бизнес соответствует критериям SBA, и будете готовы продемонстрировать хороший характер, достойную кредитоспособность и способность выплатить ссуду.Найдите учреждения, которые открыты для кредитования владельцев малого бизнеса. Часто, если вы обратитесь в банки или кредитные союзы, которые уже знакомы с вами как с клиентом или членом сообщества, у вас будет больше шансов получить одобрение.

Часто, если вы обратитесь в банки или кредитные союзы, которые уже знакомы с вами как с клиентом или членом сообщества, у вас будет больше шансов получить одобрение.

Если вы подадите неполное заявление на получение кредита, ваш кредит на малый бизнес может быть задержан или в нем может быть отказано. Перед встречей с кредитным специалистом спросите, какая именно документация требуется, чтобы ваше заявление было в полном порядке. Хотя у отдельных кредиторов есть свои требования, вот общее представление о том, что вы должны будете предоставить на собеседовании по ссуде:

- Подробный бизнес-план, объясняющий, каким бизнесом вы занимаетесь, долгосрочные и краткосрочные цели и как вы планируете их достичь

- Личная информация, такая как биография, образование и лицензии, принадлежащие вам и любым деловым партнерам

- Личная и коммерческая финансовая отчетность

- Прогнозируемая финансовая отчетность предприятия и прогноз движения денежных средств минимум на один год

- Личная и деловая кредитная история для вас и любых партнеров

- Гарантии от всех владельцев бизнеса

Рекомендации по запуску

Стартовые ссуды — один из самых сложных видов ссуд для малого бизнеса. Если вы начинаете новый бизнес, вы повысите свои шансы на одобрение, продемонстрировав отличную кредитоспособность, сильный бизнес-план, собственные личные ресурсы для инвестиций и солидный залог. Небольшие банки, кредитные союзы и общественные финансовые учреждения могут с большей вероятностью рискнуть против вас, чем крупный национальный или международный банк.

Если вы начинаете новый бизнес, вы повысите свои шансы на одобрение, продемонстрировав отличную кредитоспособность, сильный бизнес-план, собственные личные ресурсы для инвестиций и солидный залог. Небольшие банки, кредитные союзы и общественные финансовые учреждения могут с большей вероятностью рискнуть против вас, чем крупный национальный или международный банк.

Нужна дополнительная помощь или совет?

Для получения дополнительной информации и рекомендаций относительно ссуд для малого бизнеса свяжитесь с любой из этих организаций:

Изначально размещено на NerdWallet.

Как получить бизнес-кредит за 6 простых шагов

Шаги к получению бизнес-кредита

- Узнайте, как вас оценивают банки. Знайте факторы кредитоспособности.

- Решите, какой вид кредита или долгосрочного финансирования вам нужен . Не все ссуды одинаковы.

- Определитесь с кредитором. Каждый банк приносит разную выгоду по вашему кредиту.

- Определите ваши шансы получить одобрение .Прежде чем подавать заявление, узнайте, насколько вероятно одобрение кредита.

- Соберите документацию. Знайте, какие документы и записи помогут доказать вашу правоту.

- Заполните заявку. На бумаге или в Интернете — так вы завершите процесс.

Давайте найдем подходящий кредит для вашего бизнеса

Nav обслуживает практически любой бизнес, и наши специалисты подберут для вас то, что вам нужно.

Подбери сейчас Независимо от того, на какой стадии роста находится ваш малый бизнес, наступит время, когда немного дополнительных денег может пригодиться. Это может быть особенно актуально прямо сейчас, когда многие компании вылезают из кризиса COVID-19. Многие предприятия, как крупные, так и мелкие, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив.Какой бы ни была потребность, ссуда для малого бизнеса — один из самых востребованных методов финансирования.

Это может быть особенно актуально прямо сейчас, когда многие компании вылезают из кризиса COVID-19. Многие предприятия, как крупные, так и мелкие, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив.Какой бы ни была потребность, ссуда для малого бизнеса — один из самых востребованных методов финансирования.

Готовы начать?

Прежде чем подавать заявку на ссуду, важно понять, как любой кредитор будет оценивать вашу заявку на ссуду. Прибыль кредитора зависит от того, будут ли заемщики производить каждый периодический платеж. Имея это в виду, они учитывают ваш личный кредитный рейтинг, кредитную историю бизнеса, денежный поток, время в бизнесе, обеспечение, отрасль и лояльность.

Узнайте, на какой бизнес-кредит подходит ваша компания

Когда вы зарегистрируетесь для бесплатной учетной записи Nav, вы получите персонализированные кредитные совпадения, основанные на ваших деловых и личных кредитных данных.Регистрация не повредит вашим кредитным рейтингам.

Подтвердите свой бизнес Кредитные рейтинги Как владелец малого бизнеса, помимо кредитного профиля вашего бизнеса, ваш личный кредитный рейтинг, вероятно, всегда будет частью любого решения о кредитоспособности. Это связано с тем, что кредиторы пытаются определить, будете ли вы делать ежедневные, еженедельные или ежемесячные платежи сейчас, в зависимости от того, что вы делали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно понимать свой кредитный профиль.

Это связано с тем, что кредиторы пытаются определить, будете ли вы делать ежедневные, еженедельные или ежемесячные платежи сейчас, в зависимости от того, что вы делали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно понимать свой кредитный профиль.

К счастью, есть несколько мест, где можно увидеть, что сообщают кредитные бюро. Все основные кредитные бюро предлагают вам возможность видеть ваши кредитные рейтинги. Личные бюро, такие как Experian, TransUnion и Equifax, позволяют отслеживать ваши баллы бесплатно или за небольшую плату. Такие же услуги предлагают крупнейшие бюро кредитной отчетности компаний Dun & Bradstreet, Experian и Equifax.Имея учетную запись Nav, вы можете БЕСПЛАТНО отслеживать как свой бизнес, так и личный кредит в одном месте.

Ваш кредитный профиль будет иметь значение — и многие кредиторы будут рассматривать ваш личный кредитный рейтинг как беспроигрышный показатель, прежде чем они решат продолжить рассмотрение вашей заявки на ссуду. Большинство традиционных кредиторов, таких как банки и кредитные союзы, хотят видеть личные кредитные рейтинги на уровне 700, полагая, что они иногда будут опускаться до 680. Порог для ссуд SBA может варьироваться в зависимости от кредитора, но обычно 640–680.(Имейте в виду, что финансовые учреждения могут потребовать персональную проверку кредитоспособности для каждого владельца с 20% или более долей собственности.) Многие онлайн-кредиторы будут работать с заемщиками, у которых есть личный кредитный рейтинг около 600, но есть и такие, которые будут работать с вами, если вы иметь более низкий балл. Продавцы, предоставляющие денежный аванс (или денежный аванс), а также другие альтернативные варианты финансирования иногда работают с заемщиком, получившим оценку всего 500 баллов.

Большинство традиционных кредиторов, таких как банки и кредитные союзы, хотят видеть личные кредитные рейтинги на уровне 700, полагая, что они иногда будут опускаться до 680. Порог для ссуд SBA может варьироваться в зависимости от кредитора, но обычно 640–680.(Имейте в виду, что финансовые учреждения могут потребовать персональную проверку кредитоспособности для каждого владельца с 20% или более долей собственности.) Многие онлайн-кредиторы будут работать с заемщиками, у которых есть личный кредитный рейтинг около 600, но есть и такие, которые будут работать с вами, если вы иметь более низкий балл. Продавцы, предоставляющие денежный аванс (или денежный аванс), а также другие альтернативные варианты финансирования иногда работают с заемщиком, получившим оценку всего 500 баллов.

Другими словами, чем лучше ваш личный кредит, тем больше у вас возможностей для получения ссуды для малого бизнеса.

Кредитная история Хотя это отражается в ваших оценках, длина вашей кредитной истории также является важным фактором для большинства кредиторов. Помимо продолжительности вашей истории, это подробное объяснение использования кредита, предоставленное кредитными бюро и другими поставщиками, показывает все, от возраста аккаунтов до того, какую часть каждой кредитной линии вы использовали. Думайте о своей оценке как о снимке этого более подробного и подробного объяснения того, как вы распоряжались своим кредитом, как деловым, так и личным.

Помимо продолжительности вашей истории, это подробное объяснение использования кредита, предоставленное кредитными бюро и другими поставщиками, показывает все, от возраста аккаунтов до того, какую часть каждой кредитной линии вы использовали. Думайте о своей оценке как о снимке этого более подробного и подробного объяснения того, как вы распоряжались своим кредитом, как деловым, так и личным.

Кредиторы хотят подтвердить, что у вас есть возможность производить периодические платежи. Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по ссуде для малого бизнеса. Кредиторы также будут рассматривать прошлые продажи, расходы и будущую отчетность. Не удивляйтесь, если они захотят увидеть такие вещи, как неоплаченные счета или объяснение того, как будет выглядеть ваша финансовая ситуация через два года.

Многие бизнес-кредиторы теперь также захотят проверить ваши банковские выписки на срок не менее трех месяцев, прежде чем они утвердят срочный заем, кредитную линию или даже бизнес-кредитную карту.

Стартапам может быть сложно получить финансирование для бизнеса от многих крупных кредиторов. Эти кредиторы хотят иметь опыт успешного обслуживания долга, а также ведения бизнеса. Традиционные кредиторы захотят видеть несколько лет за плечами, но многим онлайн-кредиторам нужно всего лишь год в бизнесе. Стартапам на стадии идеи труднее всего получить ссуды или кредитные линии с этими кредиторами, но бизнес-кредитная карта может быть хорошим вариантом.

Не игнорируйте и торговый кредит от ваших поставщиков, это один из наиболее редко используемых видов бизнес-кредитов, доступных для предприятий.

Залог Традиционные кредиторы, включая банки, кредитные союзы, а также те, которые выдают ссуды SBA, вероятно, потребуют обеспечения для большинства ссуд для малого бизнеса. (Обратите внимание, однако, что большинство ссуд SBA не может быть отклонено только потому, что у заявителя нет залога.) Согласны ли вы разрешить ликвидацию своих коммерческих активов в случае неуплаты, или вы передаете свое личное имущество Чтобы покрыть ссуду, вы продвинетесь дальше в процессе подачи заявки, если сможете гарантировать свою ссуду реальными материальными ценностями. В прямом смысле необеспеченного кредита больше не существует, но многие онлайн-кредиторы обеспечат ваш кредит общим залоговым удержанием UCC и личной гарантией.

В прямом смысле необеспеченного кредита больше не существует, но многие онлайн-кредиторы обеспечат ваш кредит общим залоговым удержанием UCC и личной гарантией.

Поскольку ссуда обеспечена не каким-либо конкретным активом или залогом, а скорее общим залогом, эти ссуды часто называют необеспеченными ссудами. Однако в действительности действительно необеспеченные ссуды очень редки и предлагаются только наиболее кредитоспособным клиентам кредитора.

Промышленность Некоторые отрасли труднее финансировать, чем другие.Отрасль обычно обозначается кодом SIC или NAICS. Хотя большинство кредиторов предложат ссуду любой законной квалифицированной компании, у некоторых кредиторов малого бизнеса есть предпочтения, которые влияют на их финансовые решения. Если ваш бизнес находится в такой нише, как азартные игры, развлечения для взрослых или непроверенные технологии, ваши возможности будут более ограниченными, чем у тех, кто работает в более широко распространенной сфере.

Многие кредиторы публикуют список своих запрещенных отраслей, который вы можете просмотреть в Интернете перед подачей заявки.

Лояльность Если у вас уже есть банк с крупным кредитором, у вас может быть больше шансов получить одобрение кредитной заявки.Мы убедились, что это правда во время первого раунда Программы защиты зарплаты, поскольку многие банки одобрили ссуду на коронавирус ГЧП своим текущим клиентам, прежде чем они рассматривали малый бизнес, с которым они были незнакомы. Когда вы начнете выбирать кредиторов, подумайте, где у вас уже сложились хорошо выстроенные отношения. Кредитные союзы, в частности, имеют выгодные условия для своих членов.

Несмотря на то, что вам не обязательно быть экспертом по финансированию малого бизнеса, при наличии такого большого количества вариантов важно стать экспертом в выборе типа финансирования, который наилучшим образом соответствует потребностям вашего бизнеса и соответствует его кредитной ситуации. Возможные варианты:

Возможные варианты:

SBA доступны на сумму от 50 000 до 5 миллионов долларов, вы получите более низкие ставки и выгодные условия погашения. Процесс получения ссуды может занять недели или месяцы, в зависимости от типа ссуды SBA, которую вы пытаетесь получить. SBA предоставляет только ссуды на случай стихийных бедствий SBA. Все остальные производятся участвующими кредиторами.

Традиционный банковский заемПолучите срочный заем или кредитную линию в банке, с которым вы уже ведете бизнес (или в новом), и заплатите одним из самых низких показателей из всех возможных — если вы соответствуете часто жестким критериям.Суммы займов различаются, а сроки погашения колеблются от одного до двадцати лет. Получите ответ менее чем за четыре месяца с одобренным личным или деловым кредитом.

Микрозайм Эти кредиторы не считают ваш кредит таким важным, как другие, но ваш кредитный профиль все равно имеет значение. Эти кредиторы также более склонны работать с молодыми предприятиями с гораздо меньшими суммами ссуд (до 50 000 долларов США), отсюда и название «микро». Получите ответ в течение трех месяцев по этим кредитам со ставками, сопоставимыми с лучшими кредитными картами.

Эти кредиторы также более склонны работать с молодыми предприятиями с гораздо меньшими суммами ссуд (до 50 000 долларов США), отсюда и название «микро». Получите ответ в течение трех месяцев по этим кредитам со ставками, сопоставимыми с лучшими кредитными картами.

Благодаря быстрой реакции на заявку на получение кредита и скорости, с которой они могут предоставить средства, онлайн-кредиторы сегодня являются первым выбором для многих малых предприятий. Если вы готовы заплатить более высокую годовую ставку и выплатить свой долг менее чем за пять лет, вы можете получить ссуду на сумму от 25 000 до 500 000 долларов. Кредит все еще может иметь значение, но доходы часто более важны. Многие кредиторы могут одобрить вашу ссуду в тот же день и иметь средства на вашем счете в течение дня или двух.

Денежные средства для предприятий / торговцев После ГЧП ссуды для бизнеса, вероятно, будут одним из единственных доступных вариантов финансирования для многих предприятий в течение следующих нескольких месяцев. Доступные суммы основаны на доходах и могут варьироваться от 5000 до 250 000 долларов и более. Даже те, у кого недостаточно совершенная кредитная история, могут получить одобрение при условии, что у них есть транзакции, оправдывающие аванс, и время обработки часто составляет в пределах 24 часов.

Доступные суммы основаны на доходах и могут варьироваться от 5000 до 250 000 долларов и более. Даже те, у кого недостаточно совершенная кредитная история, могут получить одобрение при условии, что у них есть транзакции, оправдывающие аванс, и время обработки часто составляет в пределах 24 часов.

Как следует из названия, ссуды денежного потока очень ориентированы на ваш денежный поток.Хотя ваш кредитный профиль будет частью уравнения, эти кредиторы хотят подтвердить, что у вас есть денежный поток, необходимый для обслуживания долга. Получите одобрение в течение нескольких минут от некоторых кредиторов на сумму до 100 000 долларов. Будьте готовы платить минимум 25% годовых и до 90% годовых или больше.

Кредитные карты для бизнеса Кредитные карты Business — один из лучших способов для молодого бизнеса получить доступ к заемному капиталу (а также отличный инструмент для зрелого бизнеса).Платите по стандартным отраслевым ставкам до 25% для бизнес-кредитных карт, которые предлагают от 1000 до 25000 долларов. Это хорошие решения для краткосрочного финансирования, и, хотя ваш кредитный профиль является основным фактором утверждения, часто легче получить квалификацию бизнес-кредитной карты, чем срочный заем или кредитную линию. Узнайте, соответствуете ли вы требованиям в течение трех недель после подачи заявки.

Это хорошие решения для краткосрочного финансирования, и, хотя ваш кредитный профиль является основным фактором утверждения, часто легче получить квалификацию бизнес-кредитной карты, чем срочный заем или кредитную линию. Узнайте, соответствуете ли вы требованиям в течение трех недель после подачи заявки.

Один из самых недооцененных и часто упускаемых из виду вариантов. Вы можете получить от 1000 до 100 000 долларов от поставщика, с которым уже работаете.(Найдите новые учетные записи поставщиков на сайте Nav.com/vendors.) Некоторые не взимают процентов, но время выплаты невелико (всего десять дней). Те, у кого хорошая деловая кредитная история, могут получить одобрение в течение нескольких часов.

Возможно, это не кредит для малого бизнеса, но срок от 30 до 6 дней — отличный способ создать или укрепить кредитный профиль вашего бизнеса.

Кредитные линии Последний вариант для существующего бизнеса — это кредитная линия, которую, как правило, можно брать снова и снова. Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, но в зависимости от кредитора может быть труднее получить квалификацию. Кредитный профиль и доходы часто являются основными факторами для этих ссуд, которые варьируются от 1000 до 100000 долларов для квалифицированных заемщиков.

Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, но в зависимости от кредитора может быть труднее получить квалификацию. Кредитный профиль и доходы часто являются основными факторами для этих ссуд, которые варьируются от 1000 до 100000 долларов для квалифицированных заемщиков.

Теперь, когда вы знаете, какую квалификацию вам необходимо продемонстрировать, и какой кредитный продукт лучше всего подходит для ваших нужд, вы можете приступить к следующему этапу выбора кредитора.Не все кредиторы предоставляют все упомянутые услуги, поэтому вы захотите сузить поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, утвердят вашу заявку на получение кредита на основе вашей кредитоспособности.

Кредиторы обычно попадают в одну из следующих категорий:

Прямые кредиторы Это ваши банки, кредитные союзы, онлайн-кредиторы и инвесторы. Вы не будете использовать стороннего посредника для подачи заявки на кредит, получения средств или периодических платежей.

Этот вариант поможет вам найти кредиторов в зависимости от вашей квалификации. Вы можете ввести свою информацию один раз, и вам будет предложен лучший вариант для вашей кредитной ситуации и финансовых потребностей. Эти торговые площадки существуют в Интернете, и приложения работают относительно быстро по сравнению с более традиционными сценариями кредитования.

P2PСокращенно от «peer-to-peer», пространство P2P-кредитования в последние годы растет и может быть хорошим вариантом для тех, кому отказал традиционный кредитор.Краудфандинг — это пример P2P-кредитования. Поскольку у вас есть возможность поделиться своей историей, объяснить свой случай и получить финансирование от кредитора, который искренне заинтересован в вашем бизнесе, вы можете найти финансирование даже с не совсем идеальной кредитной историей. Многие кредиторы P2P также являются владельцами бизнеса.

Задайте следующие вопросы, чтобы лучше определить, какой кредитор вам подходит?

- У меня хорошая кредитная история?

- Могу ли я сразу вернуть деньги?

- Нужен ли мне доступ к постоянной кредитной линии?

- Потребуются ли мне деньги наличными? Или будет работать кредитование или списание средств?

- С какими банками у меня уже сложились отношения?

- Сколько денег мне нужно?

- Готов ли я предоставить в залог личные или бизнес-активы?

Помните, что некоторые характеристики кредитора можно обойти, в то время как другие будут считаться закрытыми. Банк, предоставляющий ссуды только тем, у кого FICO 700+, является реальным препятствием для получения финансирования. Банк, предлагающий более высокую процентную ставку, чем вы в идеале, не является закрытой дверью, но это может быть неблагоприятно. Составьте список тех вещей, в которых вы можете пойти на компромисс, если придется, и поймите, что некоторые факторы не подлежат обсуждению.

Банк, предоставляющий ссуды только тем, у кого FICO 700+, является реальным препятствием для получения финансирования. Банк, предлагающий более высокую процентную ставку, чем вы в идеале, не является закрытой дверью, но это может быть неблагоприятно. Составьте список тех вещей, в которых вы можете пойти на компромисс, если придется, и поймите, что некоторые факторы не подлежат обсуждению.

Хотя некоторые кредиторы проводят предварительную квалификацию на основе базовой информации, фактический процесс подачи заявки на ссуду, вероятно, потребует тщательного изучения вашего кредитного отчета.Отфильтруйте свои первоначальные заявки на получение ссуды по тем кредиторам, у которых вы, скорее всего, добьетесь успеха.

Если ваш личный кредитный рейтинг ниже 680-700, вы, вероятно, не добьетесь успеха в банке. Интернет-банк с более высокой процентной ставкой может с большей вероятностью сказать «да» и может быть хорошим решением в зависимости от того, для чего вы занимаетесь. Постарайтесь понять свои шансы, прежде чем тратить время и силы на подачу заявки.

Постарайтесь понять свои шансы, прежде чем тратить время и силы на подачу заявки.

Некоторые кредиторы могут сказать вам ваши шансы, задав несколько коротких вопросов.В течение нескольких минут вы получите ответ «да» или «нет», а затем вам нужно будет предоставить дополнительную информацию, чтобы узнать, сколько вы получите и сколько вы заплатите в виде процентов и комиссионных.

Другие кредиторы не дадут вам никаких указаний на ваше одобрение до тех пор, пока не пройдут месяцы в процессе и не подпишут эти заключительные документы.

В случае более формальной ссуды для бизнеса, в том числе ссуды, предлагаемой через SBA, вам понадобится довольно много документации, чтобы получить ваше одобрение.Вот лишь некоторые из наиболее частых вопросов, о которых они просят, но это не исчерпывающий список:

- Деловые и личные кредитные баллы (обратите внимание, что банк извлечет их собственные копии)

- Выписки по счету в банке

- Налоговые декларации и подтверждающие документы IRS для налоговых счетов вашего бизнеса и физических лиц

- Любые применимые лицензии и регистрации для ведения бизнеса в вашем штате

- Прочие финансовые документы, которые считаются важными (т. e.d продажа по кредитным картам, неоплаченные счета и дебиторская задолженность, причитающаяся вам)

- Любые юридические контракты, которые могут иметь значение (франшиза, регистрация, лизинг)

e.d продажа по кредитным картам, неоплаченные счета и дебиторская задолженность, причитающаяся вам)

e.d продажа по кредитным картам, неоплаченные счета и дебиторская задолженность, причитающаяся вам)Также может понадобиться:

- Бизнес-прогноз с подробным описанием будущих денежных потоков и затрат

- Документация о недостаточном представительстве (например, для кредитов, предназначенных для предприятий, принадлежащих женщинам)

- Обновленный бизнес-план с подробным описанием вашего роста и маркетинговых стратегий

Краткий ответ на вопрос «что мне взять с собой?» заключается в том, что вы должны быть готовы включить любой бумажный или электронный документ, который вы использовали при составлении бизнес-плана и финансовой отчетности.Банки не поверят вам на слово, что вы получите прибыль и сможете вернуть деньги. Им нужно увидеть какие-то доказательства, подтверждающие вашу кредитоспособность.

Правила подачи заявок практически одинаковы, сидите ли вы где-нибудь в офисе с ручкой и бумагой или печатаете на компьютере из дома. Заполнение заявки может занять время, но благодаря документации, собранной на шаге 5, это будет не так сложно, как могло бы быть.После того, как вы это сделаете, подождите от 24 часов до шести месяцев — в зависимости от выбранного типа ссуды.

Как получить бизнес-кредит в банкеВыполнив указанные выше действия, вы уже узнали, как подать заявку на получение бизнес-кредита в банке. Банки предъявляют одни из самых строгих требований к заявкам, но вы, вероятно, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования — при условии, что вы соответствуете требованиям.

Как получить бизнес-кредит для открытия бизнеса Один из наиболее частых вопросов, которые люди задают при запуске нового бизнеса: «Как я могу за него заплатить?» При поиске ссуды для открытия бизнеса без репутации или дохода это будет сложно. Вы можете продемонстрировать свою деловую хватку с помощью хорошо составленного бизнес-плана и обеспечить свой ссуду залогом, что повысит ваши шансы, но все равно будет непросто. Поскольку у вас еще нет бизнеса, ваш личный кредитный рейтинг — это единственное, что кредитор должен оценить вашу кредитоспособность.

Вы можете продемонстрировать свою деловую хватку с помощью хорошо составленного бизнес-плана и обеспечить свой ссуду залогом, что повысит ваши шансы, но все равно будет непросто. Поскольку у вас еще нет бизнеса, ваш личный кредитный рейтинг — это единственное, что кредитор должен оценить вашу кредитоспособность.

В наши дни не всегда нужно создавать компанию с нуля. Если вы видите на продажу многообещающий бизнес, его покупка может стать хорошей инвестицией.Однако вам, скорее всего, понадобится кредит на приобретение бизнеса, чтобы профинансировать это предприятие. Используйте описанные выше действия и для этого типа ссуды. Однако вместо того, чтобы предоставлять всю документацию по собственному бизнесу, вам нужно будет указать тот же тип информации о компании, которую вы собираетесь покупать.

Как получить бизнес-кредит без денег Получение финансирования может показаться уловкой-22. Если бы у вас были деньги, вы бы не нуждались в ссуде, но банк должен следить за тем, чтобы у вас был хороший доход, чтобы рассматривать вас как разумный риск. Как вы можете пройти квалификацию, когда у вас мало денег? Здесь банк впечатлит залогом и отличной кредитной историей. Эти два фактора, пожалуй, наиболее важны, когда денег мало.

Как вы можете пройти квалификацию, когда у вас мало денег? Здесь банк впечатлит залогом и отличной кредитной историей. Эти два фактора, пожалуй, наиболее важны, когда денег мало.

Начните с бизнес-кредитной карты и торгуйте кредитом с вашими поставщиками. Потратьте время на улучшение кредитного профиля своего бизнеса и демонстрацию репутации надежных периодических платежей. Если вы сможете продемонстрировать, что у вас есть способность обслуживать долг, у вас будет больше шансов получить одобрение кредита.

Как получить бизнес-кредит без залогаБез залога? Если ваш кредит хороший или отличный, у вас есть доход для поддержки долга, и у вас есть хороший послужной список, есть кредиторы, которые будут работать с вами. Однако необеспеченные ссуды обычно имеют более высокие процентные ставки и комиссию за выдачу, поэтому ознакомьтесь с тем, что вы будете платить из своего кармана за эту привилегию.

Как получить бизнес-ссуду при плохой кредитной истории Если вы новичок в создании кредита или допускали ошибки в прошлом, подача заявки на получение бизнес-кредита с плохим кредитным профилем может быть неприятной. Однако плохой кредит не должен мешать вам получать финансирование. Хотя получение одобрения может занять больше времени, есть некоторые доступные продукты, которые оценивают ваш кредитный профиль иначе, чем другие, и готовы работать с заемщиками, у которых нет идеального профиля (при условии, что они могут продемонстрировать здоровый бизнес и способность успешно вести бизнес). обслуживание долга). К ним относятся коммерческие кредитные счета, ссуды для предприятий, обеспеченные кредитные карты для предприятий и некоторые микрозаймы.

Однако плохой кредит не должен мешать вам получать финансирование. Хотя получение одобрения может занять больше времени, есть некоторые доступные продукты, которые оценивают ваш кредитный профиль иначе, чем другие, и готовы работать с заемщиками, у которых нет идеального профиля (при условии, что они могут продемонстрировать здоровый бизнес и способность успешно вести бизнес). обслуживание долга). К ним относятся коммерческие кредитные счета, ссуды для предприятий, обеспеченные кредитные карты для предприятий и некоторые микрозаймы.

Вы также можете работать над тем, чтобы определить свою способность погасить бизнес-ссуду другими способами.К ним относятся:

- Продажа кредитных карт . Их легко задокументировать и показать банку или другому кредитору средний размер ваших поступающих денежных средств и общий доход. Это может помочь установить, что вы зарабатываете достаточно, чтобы их выплатить. Независимо от того, используют ли они его для предоставления вам традиционной ссуды или ссуды на оборотный капитал, вы можете использовать транзакции по кредитной карте как способ получения финансирования для преодоления трудностей.

- Банковские вклады. У вас должен быть отдельный расчетный счет для бизнеса, который вы можете использовать в качестве доказательства установленной схемы ваших депозитов и снятия средств.Некоторые кредиторы предоставят вам ссуду на основе депозитов, сделанных в течение определенного периода времени.

- Совместная подпись . Если у вас есть друг, родственник или деловой партнер, который поручится за вашу кредитоспособность и совместно подпишет ссуду, это может увеличить ваши шансы на получение одобрения. Обратите внимание, что они будут нести ответственность, если вы не сможете делать ежемесячные платежи; делайте это только в том случае, если это стоит риска для вашего бизнеса и личных отношений.

Лучший способ получить ссуду с плохой кредитной историей — это начать предпринимать шаги для улучшения своей кредитной истории.Хотя это займет время, это наиболее эффективный способ получить одобрение на вид кредита, который будет и доступным, и наиболее прибыльным для вашего бизнеса. Несмотря на то, что есть варианты получить финансирование с плохой кредитной историей, зарекомендовавшая себя и ваша компания как хороший кредитный риск создаст больше возможностей и повысит шансы на успешную заявку.

Несмотря на то, что есть варианты получить финансирование с плохой кредитной историей, зарекомендовавшая себя и ваша компания как хороший кредитный риск создаст больше возможностей и повысит шансы на успешную заявку.

Эта статья была первоначально написана 14 июня 2019 г. и обновлена 26 апреля 2021 г.

Оценить эту статью

В настоящее время эта статья имеет 59 оценок со средним значением 4.5 звезд.

class = «blarg»>10 ключевых шагов для получения ссуды для малого бизнеса

Ссуды для малого бизнеса доступны у большого числа традиционных и альтернативных кредиторов. Кредиты для малого бизнеса могут помочь вашему бизнесу расти, финансировать новые исследования и разработки, помочь вам выйти на новые территории, повысить продажи и маркетинговые усилия, позволить вам нанять новых людей и многое другое.

В этой статье изложены 10 основных шагов, которые необходимо предпринять для получения ссуды для малого бизнеса, с некоторыми практическими советами и пониманием процесса кредитования.

Существует несколько типов ссуд для малого бизнеса. Варианты варьируются в зависимости от потребностей вашего бизнеса, продолжительности ссуды и конкретных условий ссуды. Вот несколько вариантов ссуды для малого бизнеса:

- Кредитная линия для малого бизнеса. В рамках кредитной линии для малого бизнеса ваш бизнес может получить доступ к средствам от кредитора по мере необходимости.Будет установлено ограничение на сумму доступных средств (например, 100 000 долларов США), но кредитная линия полезна для управления денежным потоком компании и непредвиденными расходами. Обычно за открытие кредитной линии взимается комиссия, но с вас не начисляются проценты до тех пор, пока вы не заберете средства. Проценты обычно выплачиваются ежемесячно, а основная сумма, удерживаемая по линии, часто амортизируется в течение многих лет. Однако большинство кредитных линий требуют ежегодного продления, что может потребовать дополнительной платы. Если линия не будет продлена, вы должны будете оплатить ее полностью в это время.

Если линия не будет продлена, вы должны будете оплатить ее полностью в это время.

Если линия не будет продлена, вы должны будете оплатить ее полностью в это время.- Финансирование под дебиторскую задолженность. Кредитная линия под дебиторскую задолженность — это кредитная линия, обеспеченная дебиторской задолженностью компании (AR). Линия AR позволяет получать наличные сразу в зависимости от уровня вашей дебиторской задолженности, а процентная ставка может меняться. Линия AR оплачивается по мере того, как ваши клиенты оплачивают дебиторскую задолженность.

- Ссуды на оборотный капитал. Заем на оборотный капитал — это механизм заимствования, используемый компанией для финансирования своей повседневной деятельности. Компании используют такие ссуды для управления колебаниями доходов и расходов из-за сезонности или других обстоятельств в их бизнесе. Некоторые ссуды на оборотный капитал являются необеспеченными, но компании, у которых мало или совсем нет кредитной истории, должны будут заложить залог по ссуде или предоставить личную гарантию. Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года. Такие ссуды обычно составляют от 5000 до 100000 долларов для малого бизнеса.

Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года. Такие ссуды обычно составляют от 5000 до 100000 долларов для малого бизнеса.

Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года. Такие ссуды обычно составляют от 5000 до 100000 долларов для малого бизнеса.- Срочные ссуды для малого бизнеса. Срочные ссуды обычно выдаются на установленную сумму в долларах (например, 250 000 долларов США) и используются для бизнес-операций, капитальных затрат или расширения. Проценты выплачиваются ежемесячно, а основная сумма долга обычно подлежит погашению в течение 6 месяцев — 3 лет (которые могут быть погашены в течение срока ссуды или иметь разовый платеж в конце). Срочные ссуды могут быть обеспеченными или необеспеченными, а процентная ставка может быть переменной или фиксированной. Они хороши для малых предприятий, которым нужен капитал для роста или для крупных разовых расходов.

- Кредиты для малого бизнеса SBA. Некоторые банки предлагают привлекательные ссуды под низкую процентную ставку для малого бизнеса, обеспеченные и гарантированные Управлением малого бизнеса США (SBA). Благодаря гарантии SBA процентная ставка и условия погашения более выгодны, чем у большинства кредитов. Суммы займа варьируются от 30 000 долларов США до 5 миллионов долларов США. Однако процесс ссуды занимает много времени из-за строгих требований для правомочных малых предприятий. Посетите веб-сайт SBA, чтобы увидеть список 100 самых активных кредиторов SBA.

Благодаря гарантии SBA процентная ставка и условия погашения более выгодны, чем у большинства кредитов. Суммы займа варьируются от 30 000 долларов США до 5 миллионов долларов США. Однако процесс ссуды занимает много времени из-за строгих требований для правомочных малых предприятий. Посетите веб-сайт SBA, чтобы увидеть список 100 самых активных кредиторов SBA.

Благодаря гарантии SBA процентная ставка и условия погашения более выгодны, чем у большинства кредитов. Суммы займа варьируются от 30 000 долларов США до 5 миллионов долларов США. Однако процесс ссуды занимает много времени из-за строгих требований для правомочных малых предприятий. Посетите веб-сайт SBA, чтобы увидеть список 100 самых активных кредиторов SBA.- Ссуды на оборудование. Малые предприятия могут приобрести оборудование в кредит на оборудование. Обычно для этого требуется первоначальный взнос в размере 20% от покупной цены оборудования, а ссуда обеспечивается оборудованием. Проценты по ссуде обычно выплачиваются ежемесячно, а основная сумма обычно амортизируется в течение двух-четырех лет. Кредиты можно использовать для покупки оборудования, транспортных средств и программного обеспечения. Суммы ссуд обычно варьируются от 5000 до 500000 долларов, и на них могут начисляться проценты по фиксированной или переменной ставке.Ссуды на оборудование также иногда могут быть структурированы как аренда оборудования.

- Кредитные карты для малого бизнеса. Хотя некоторые владельцы бизнеса могут опасаться их использовать, кредитные карты для малого бизнеса также могут выступать в качестве краткосрочного финансирования малого бизнеса. Процентные ставки будут варьироваться в зависимости от эмитента кредитной карты, суммы, доступной на карте, и кредитоспособности держателя карты. Многие эмитенты кредитных карт для малого бизнеса требуют, чтобы основной владелец был солидарен с компанией.Эмитенты кредитных карт для малого бизнеса включают American Express, CapitalOne, Bank of America и многие другие. Многие кредитные карты предлагают рекламные начальные ставки 0% на короткий период времени (6-9 месяцев). Кэшбэк и бонусные программы позволяют получать вознаграждение за покупки по кредитной карте.

Сейчас больше кредиторов, чем когда-либо прежде, желающих ссудить малому бизнесу.

© студия ra2 — Fotolia.com 2. Изучите доступных кредиторов

Изучите доступных кредиторов Сейчас больше кредиторов, чем когда-либо прежде, желающих ссудить малому бизнесу, и многих из них можно найти с помощью простого онлайн-поиска.Вот основные типы кредиторов:

- Прямые онлайн-кредиторы. Есть ряд онлайн-кредиторов, которые выдают ссуды малому бизнесу через относительно простой онлайн-процесс. Компании с хорошей репутацией, такие как Swift Capital, в очень короткие сроки предоставляют малому бизнесу денежные ссуды, ссуды на оборотный капитал и краткосрочные ссуды на суммы от 5000 до 500000 долларов. Такие сайты, как Fundera и LendingTree, предлагают вам доступ к нескольким кредиторам, выступая в качестве услуги по привлечению потенциальных клиентов для кредиторов.

- Крупные коммерческие банки. Традиционными кредиторами на рынке малого бизнеса являются такие банки, как Wells Fargo, JP Morgan и Citibank. Они, как правило, медленнее с более строгими критериями андеррайтинга ссуд.

- Местные общественные банки. Многие общественные банки имеют сильное желание предоставлять ссуды малому бизнесу местным предприятиям.

- Сайты однорангового кредитования. Существует ряд сайтов, которые действуют как посредники между индивидуальными и институциональными кредиторами и мелкими заемщиками, включая Prosper, LendingClub и FundingCircle. Эти кредиторы могут принимать решения относительно быстро.

- Банковские кредиторы, обеспеченные гарантиями SBA. Ряд банковских кредиторов выдают ссуды, обеспеченные SBA, и, как отмечалось выше, эта поддержка позволяет кредиторам предлагать более привлекательные условия.

Кредиторы в конечном итоге выносят суждение о том, предоставлять ли ссуду малому бизнесу, исходя из кредитоспособности заемщика и профиля рисков. Кредиторы будут учитывать следующие факторы, поэтому внимательно изучите их и рассмотрите возможность принятия соответствующих корректирующих мер:

Кредиторы будут учитывать следующие факторы, поэтому внимательно изучите их и рассмотрите возможность принятия соответствующих корректирующих мер:

- Кредитный рейтинг / кредитный отчет. Кредиторы изучат ваш кредитный отчет, кредитный рейтинг и историю своевременных платежей по кредитным картам, займам и контрактам с поставщиками.Так что просмотрите свой отчет о кредитных операциях и удалите любые недостатки, если сможете.

- Непогашенные ссуды и движение денежных средств. Кредиторы рассмотрят ваши непогашенные ссуды и долги, чтобы определить, будет ли ваш денежный поток достаточным для выплаты существующих ссуд и обязательств, а также для предполагаемой новой ссуды.

- Активы в бизнесе. Кредиторы будут проверять активы в бизнесе (в частности, оборотные активы, такие как денежные средства и дебиторская задолженность), чтобы увидеть, есть ли хорошая база активов, которую можно будет использовать в случае дефолта по ссуде.

- Время в работе. Кредиторы будут более благосклонно относиться к предприятиям, работающим несколько лет или более.

- Инвесторы в компании. Кредиторы будут более благосклонно относиться к компании, если у нее есть профессиональные венчурные инвесторы, стратегические инвесторы или известные бизнес-ангелы.

- Финансовая отчетность. Кредиторы внимательно изучат ваши финансовые показатели, как указано в следующем разделе ниже.

В зависимости от размера вашей ссуды ваша финансовая отчетность и бухгалтерские записи будут тщательно проверены кредитором. Поэтому убедитесь, что они являются полными, правильными и исчерпывающими, включая баланс, отчеты о прибылях и убытках и отчеты о движении денежных средств. Кредитор проанализирует ваш денежный поток, валовую прибыль, отношение долга к собственному капиталу, кредиторскую и дебиторскую задолженность, EBITDA и многое другое, поэтому будьте готовы ответить на вопросы по этим темам. Подумайте о том, чтобы ваш бухгалтер просмотрел вашу финансовую отчетность, чтобы предвидеть проблемы, которые могут возникнуть у кредитора.

Подумайте о том, чтобы ваш бухгалтер просмотрел вашу финансовую отчетность, чтобы предвидеть проблемы, которые могут возникнуть у кредитора.

Кредиторы предпочитают, чтобы финансовая отчетность была проверена сертифицированным бухгалтером (CPA). Но многие малые предприятия не хотят нести расходы на аудит, поэтому одна из альтернатив — поручить финансовую отчетность «проверять» CPA (что дешевле и быстрее). Однако некоторые кредиторы могут не требовать проверенных или проверенных отчетов.

5. Соберите подробную информацию для заявки на ссуду для малого бизнесаЕсли вы хотите добиться успеха в получении ссуды для малого бизнеса, вы должны быть готовы предоставить подробную информацию и документы о своем бизнесе.Важно быть подготовленным и организованным. Вот тип информации, которая часто требуется, в зависимости от типа ссуды:

- Название компании (включая администраторов баз данных)

- ИНН

- Список руководителей и их биография

- Юридическая структура (например, ООО, корпорация S, корпорация C)

- Финансовая отчетность за последние 2-3 года и финансовая отчетность за текущий год (баланс, отчеты о прибылях и убытках, отчеты о движении денежных средств, акционерный капитал)

- Прогнозируемая финансовая отчетность (чтобы кредитор мог получить представление о ваших ожидаемых будущих операциях и денежных потоках)

- Государственные документы для компании, такие как свидетельство о регистрации, документы иностранных корпораций и сертификаты хорошей репутации

- Копии полиса страхования ключевого персонала и страхования гражданской ответственности

- Сумма запрашиваемого кредита

- Отчет о кредитной истории предприятия (например, от агентства кредитной информации, такого как Dun & Bradstreet)

- Возможное обеспечение по кредиту

- Финансовая отчетность основного акционера / владельца бизнеса (особенно в случае, если потребуется личная гарантия)

- Бизнес-план, резюме или презентация для инвесторов компании (см. Как создать отличную презентацию для начинающих компаний)

- Налоговые декларации компании за последние 2-3 года (подписанные копии со всеми приложениями и приложениями)

- Выписки из коммерческого банка

См. Также 65 вопросов, которые венчурные капиталисты зададут начинающим компаниям.

6. Будьте готовы указать, сколько вы хотите заимствовать, и ожидаемое использование поступлений от займаКредитор захочет знать, какой объем финансирования вы ищете и как будут использованы средства, полученные от ссуды. Будет ли ссуда направлена на приобретение оборудования или капитальные затраты? Расширение или найм? Увеличение запасов? Увеличение продаж и маркетинговых усилий? Новые исследования и разработки в области технологий? Разработка нового продукта? Расширение на новые объекты или территории?

Вы можете занять немного больше, если вы столкнетесь с денежным кризисом, который продлится месяц или два.Вы должны избегать дефолта по кредиту.

7. Определите, какие гарантии или гарантии могут быть предоставленыКредитора в первую очередь беспокоит способность заемщика погасить ссуду. В той степени, в которой кредитору может быть предоставлен залог на активы компании (оборудование компании, имущество, дебиторская задолженность и т. Д.), Заемщик должен иметь возможность увеличить свои шансы на получение ссуды на выгодных условиях. Некоторые кредиторы могут настаивать на личной гарантии основного владельца бизнеса.По возможности, этого лучше избегать, поскольку это подвергает риску личные активы владельца, а не только бизнес-активы.

8. Проанализируйте основные условия предлагаемого бизнес-кредитаЧтобы убедиться, что предлагаемый бизнес-кредит имеет смысл для вашего бизнеса, вам необходимо проанализировать ключевые условия, предложенные кредитором, и сравнить их с условиями, доступными от альтернативных кредиторов. Вот ключевые термины, которые следует рассмотреть:

- Какая процентная ставка по кредиту и как она может меняться со временем? Многие ссуды меняются со временем в зависимости от преобладающей «основной ставки» или LIBOR.

- Как часто выплачиваются проценты (еженедельно или ежемесячно)?

- Когда наступает срок погашения основного долга или как он амортизируется в течение срока ссуды? Вы должны быть уверены в комбинированных выплатах процентов и основной суммы с точки зрения движения денежных средств

- Какая комиссия за выдачу кредита?

- Какие другие расходы или комиссии взимаются (например, сборы за андеррайтинг, административные сборы, сборы за обработку ссуд и т. Д.)?

- Какие операционные ковенанты налагаются на ваш бизнес (например, максимальное отношение заемного капитала к собственному капиталу или минимальный порог денежных средств, которым обладает компания)?

- При каких обстоятельствах кредитор может объявить дефолт по ссуде?

- Требуется ли залог или залог?

- Какие периодические отчеты или финансовые отчеты необходимо предоставлять кредитору?

- Существуют ли ограничения на использование заемных средств?

- Можно ли досрочно погасить кредит без пени? А если есть штраф, разумен ли он?

Кредитор малого бизнеса проведет комплексную проверку, которая может включать проверку доступной в Интернете информации о бизнесе и его основном владельце. Поэтому сделайте следующую проверку, ожидая такой должной осмотрительности, чтобы увидеть, следует ли вам вносить какие-либо изменения или удаления в свое присутствие в Интернете:

- Просмотрите веб-сайт вашей компании. Он современный и профессиональный?

- Проверьте свое присутствие в LinkedIn, Facebook, Twitter и других социальных сетях.

- Просмотрите все отзывы Yelp, которые могли получить ваша компания.

- Просмотрите сообщения основного владельца на LinkedIn и других веб-сайтах.

Чем больше вы осведомлены о вариантах и процедурах кредитования малого бизнеса, тем больше у вас шансов получить ссуду. Вот еще несколько статей для обзора:

ЗаключениеСсуды для малого бизнеса доступны от множества различных кредиторов с множеством вариантов, адаптированных к финансовому положению вашего бизнеса.Предвидя, что эти кредиторы рассмотрят и потребуют, вы значительно увеличите свои шансы на получение выгодной ссуды для малого бизнеса.

Авторские права © Ричард Д. Харроч. Все права защищены.

Прочтите все статьи Ричарда Харроха на AllBusiness.com.

3 совета, как получить бизнес-ссуду в банке

- Заблаговременное понимание того, что нужно вашему банку в процессе подачи заявки, может облегчить общий процесс.

- Дополнительная подготовка, такая как наличие бизнес-плана и ваших финансовых показателей, может помочь убедиться, что вы одобрены для получения бизнес-кредита.

- Важно выбрать правильный тип бизнес-ссуды для ваших конкретных потребностей, поскольку в противном случае ваши шансы на одобрение уменьшатся.

- Эта история для любого владельца малого бизнеса, который хочет получить бизнес-ссуду в крупном банке как можно удобнее.

Если ваш малый бизнес не полностью самофинансируется или не поддерживается инвесторами, вам, скорее всего, понадобится ссуда для малого бизнеса, чтобы помочь вам начать или развивать свой бизнес.Бизнес-ссуды, обычно предлагаемые банками, предлагают столь необходимое вливание наличных денег, чтобы покрыть большую часть расходов, хотя многим владельцам малого бизнеса трудно получить одобрение. Собираясь получить бизнес-ссуду в банке, важно помнить о следующей информации и советах, чтобы вы могли быстрее и проще получить одобрение.

Что следует учитывать при выборе ссуды бизнес-банка

Бизнес-ссуды от традиционного банка являются одними из наиболее востребованных форм финансирования для малого бизнеса из-за систем социальной защиты, присущих традиционному банковскому делу.При поддержке федерального правительства банки и большинство их продуктов имеют гарантии, которых нет у многих нетрадиционных арендодателей и арендодателей онлайн-банкинга. Кроме того, банковские ссуды обычно имеют более низкие процентные ставки, чем ссуды от онлайн-кредиторов.

Как владелец малого бизнеса, у вас есть много вариантов выбора, когда речь идет о различных типах финансирования бизнеса. Каждый тип ссуды имеет свой собственный набор условий, требований и других критериев, которые могут сделать один более подходящим для вашего финансового положения и возможностей погашения, чем другие.

После принятия решения о том, что ваш малый бизнес получит выгоду от бизнес-кредита в краткосрочной перспективе, важно точно указать, какой тип кредита вы хотите получить. Невыполнение этого требования может привести к потере времени, невозвратным расходам и другим серьезным проблемам для любого малого бизнеса.

«Одна из самых больших ошибок, которую совершают владельцы малого бизнеса при подаче заявки на ссуду для бизнеса, — это выбор неправильного вида финансирования бизнеса», — написал Бен Шабат для Become.co. «Лучше всего изучить каждый вариант финансирования…. перед подачей заявки на ссуду для бизнеса вы не будете тратить время на попытки найти решение, которое на самом деле может не решить вашу финансовую проблему ».