Как объявить себя банкротом и чем это грозит

Если план реструктуризации кредиторами принимается, срок исполнения плана не может быть более 3-х лет, то наступают следующие последствия: с должника снимаются все ограничения, предусмотренные процедурой банкротства, в том числе арест имущества, на сумму долга к оплате установленную в плане начисляются только проценты по ставке рефинансирования ЦБ без каких-либо неустоек. Если утвержденный план должником не исполняется, кредитор вправе обратиться в суд с ходатайством об отмене плана и как следствия признании должника банкротом. Если план должником исполнен и долги оплачены – банкротом он не признается. В течение срока исполнения плана и в течение 5-и лет после его исполнения гражданин не вправе скрывать факт исполнения плана при получении кредита или покупки товара в рассрочку.

Второй этап: Банкротство

Если план реструктуризации в суд не представлен, план был отклонен кредиторами или утвержденный план не исполнялся должником, суд принимает решение о банкротстве гражданина.

При признании судом гражданина банкротом все его имущество, за исключением единственного жилого помещения, земельных участков, предметов обычной домашней обстановки и т.д. (см. ст. 446 ГПК РФ), подлежит продаже для расчета с кредиторами. Суд вправе ограничить выезд банкрота за пределы страны на время банкротства. Суд выносит определение об условиях, в том числе о начальной цене продажи имущества включенного в конкурсную массу. От имени банкрота сделки с имуществом, входящим в конкурсную массу, совершает управляющий.

По итогам расчетов с кредиторами после реализации имущества, суд выносит определение о завершении реализации имущества.

Признанный банкротом, в течение 5-ти лет не вправе брать на себя денежные обязательства без указания на факт своего банкротства. В течение 5-ти лет после признания гражданина банкротом, он не может быть заявлен банкротом еще раз. В течение 3-х лет после банкротства лицо не вправе участвовать в управлении ЮЛ.

В течение 5-ти лет после признания гражданина банкротом, он не может быть заявлен банкротом еще раз. В течение 3-х лет после банкротства лицо не вправе участвовать в управлении ЮЛ.

Из написанного выше вывод напрашивается следующий: кредиторы должны будут еще более щепетильно подходить к личности заемщика, получающего кредит, особенно к оценке его материальной базы. Скорее всего, закон еще более усилит разницу в кредитных ставках для разных категорий заемщиков. Должники, признанные банкротами, получившие возможность не исполнять взятые обязательства, скорее всего, взять необеспеченный кредит уже не смогут никогда, да и обеспеченный возможно получат только по сильно завышенной ставке. Поэтому для должника, банкротство — это двери к свободе от обязательств, с очень дорогой ценой к открытию.

Банкротство военнослужащих

Закон о банкротстве 127-ФЗ не устанавливает никаких особенностей и не накладывает ограничений в связи с наличие у должника статуса военнослужащего. Таким образом, банкротство военнослужащих вполне возможно, но чисто технические особенности у него всё же есть. Это связано с особым порядком начислением материального вознаграждения в Вооруженных силах РФ и механизмом работы военной ипотеки.

Самый большой плюс статуса военнослужащего – это возможность сохранения ипотечного жилья. Ведь за квартиру в военной ипотеке платит не сам военный, а Росвоенипотека. По сути, платежи вносит государство. И оно гарантированно будет вносить платежи независимо от банкротства представителя вооруженных сил. Поэтому банк не включается в реестр кредиторов, и квартира остается за офицером!

Особенности, связанные с банкротством при наличии у должника статуса военнослужащего, по сравнению с банкротством гражданских физлиц имеют как преимущества, так и недостатки.

Положительные стороны банкротства военнослужащего

- Денежное довольствие военных складывается из оклада (по должности и воинскому званию) и различных выплат, доплат и коэффициентов: за выполнение задач с риском для жизни и здоровья в мирное время; за период участия в учениях, походах кораблей, в отработке задач боевой подготовки в полевых условиях, вне пункта постоянной дислокации; за особые достижения в службе; районный коэффициент за военную службу в высокогорных районах, за службу в пустынных местностях; ежемесячная премия за добросовестное и эффективное исполнение должностных обязанностей; ежемесячная надбавка за особые условия военной службы.

- За военную ипотеку платит не сам военнослужащий, а Росвоенипотека. Банку, выдавшему ипотечный кредит, нет ни смысла, ни формальных оснований для включения в реестр кредиторов. Поэтому ипотечная квартира сохранится за обанкротившимся офицером

Отрицательные стороны банкротства военнослужащего

- Трудности сбора документов: нет трудовой книжки; контракты могут составлять военную тайну; справку 2-НДФЛ можно долго ждать из Единого расчетного центра Минобороны Российской Федерации; пенсионные отчисления перечисляются в специальный фонд, а не в общегражданский ПФР

- Психологические проблемы, связанные с тем, что повышенная добросовестность, дисциплина и ответственность офицеров приводят к ложному чувству стыда, мешающему объявить себя банкротом. По нашему опыту, безотказно действующий на штатских аргумент, что Дональд Трамп банкротился четыре раза и потом стал президентом США, оказывает совершенно противоположное действие на офицеров старой закалки: как можно ставить в пример президента страны потенциального противника!

Подробнее узнать о процедуре банкротства —>>>

Иные специфические категории:

Банкротство физических лиц

Гражданин РФ, как провести процедуру банкротства в Зеленограде?

Опытные юристы нашей организации помогут:

— спишут долги используя процедуру банкротства физического лица;

— избавят от кредиторов и судебных приставов-исполнителей на время проведения процедуры банкротства. Решение проблем возьмет на себя конкурсный управляющий;

-приостановят действие исполнительных документов;

— освободят заложенное имущество от обременения;

— сократят перечень реализуемого имущества;

— остановят начисление всевозможных штрафов, пеней, неустоек;

— возьмут на себя судебные процессы с кредиторами;

— реструктурируют текущую задолженность;

— снимут все вопросы, связанные с погашением долговых обязательств.

Списание долгов.

Банк списывает задолженность, в случае если сумма незначительная.

Долг не взыскивается в случае пропуска срока исковой давности.

Объявление себя банкротом (сложно и долго).

Если исполнительный документ предъявлен к исполнению, но отсутствует имущество, на которое можно обратить взыскание – исполнительное производство оканчивается актом о невозможности взыскания задолженности.

Списание банком части долгового портфеля, для улучшения показателей.

Установить место проживания должника не представляется возможным. Отсутствует имущество, находящееся у третьих лиц.

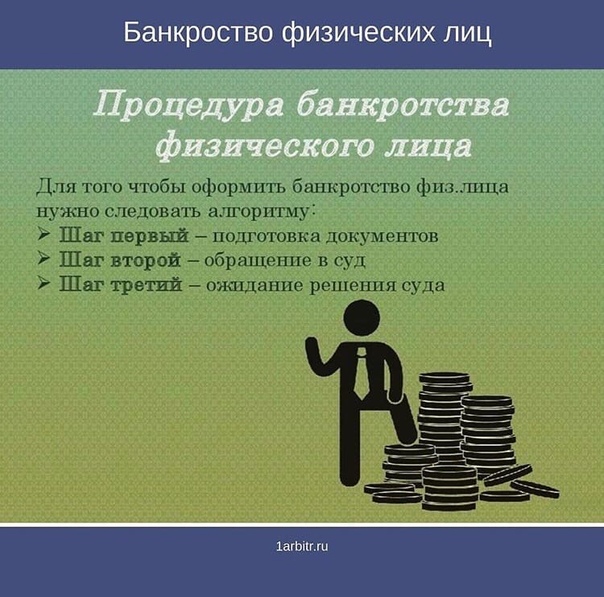

Как объявить себя не состоятельным?

Подготовить документы (около 25). Перечень определяется индивидуально на консультации в офисе.

Определить кандидатуру конкурсного управляющего.

Оплатить деятельность конкурсного управляющего на расчетный счет Арбитражного суда.

Обеспечить неприкосновенность имущества.

Обеспечить неприкосновенность текущих доходов.

Обеспечить безопасность, за последние три года, крупных сделок.

Составить и подать заявление о банкротстве в Арбитражный суд г. Москвы.

Банкротство физического лица в Зеленограде.

Государственная дума РФ длительное время не уделяла должного внимания такой процедуре, как банкротство физ лиц, но по инициативе правительства РФ этот вопрос был рассмотрен законодателем. Толчком для этого послужило то обстоятельство, что у физических лиц в РФ отсутствует возможность законно списать долги.

В результате принятия закона гражданин получил реальную возможность снизить отрицательное влияние на себя и близких родственников со стороны банков, микрокредитных организаций и коллекторских агентств в условиях отсутствия возможности расплатиться с долгами.

Должник самостоятельно не справиться с банкротством, так как никогда не сталкивался со сбором документации, составлением и подачей иска в суд и определением кандидатуры конкурсного управляющего. Требования законодательства к документации очень строги. Если исковое заявление и приложенные к нему документы не будут соответствовать требованиям, то иск возвращается без рассмотрения. Судом предоставляется время для устранения недостатков.

Требования законодательства к документации очень строги. Если исковое заявление и приложенные к нему документы не будут соответствовать требованиям, то иск возвращается без рассмотрения. Судом предоставляется время для устранения недостатков.

Бесспорно, что самостоятельно можно составить иск или устранить все недостатки возвращенного материала, но юрист профессионально и грамотно опишет проблему и сошлется на закон.

Определить кандидатуру конкурсного управляющего не составит труда. Не стоит обращаться к деятелям, которые дешево берут за свою работу – это может плохо отразиться на всей процедуре избавления от долгов. Для того чтобы выбрать действительно грамотного КУ, надо потратить много времени на изучение предложений рынка в этой сфере, при этом не забывать, что требования к конкурсному управляющему очень высокие.

Итог процедуры банкротства гражданина – это падение долгового камня с плеч должника. Можете снова брать кредиты, закладывать имущество, совершать крупные сделки. Чрез пять лет, при наличие долгов, процедуру можно повторить.

Банкротство юридического лица последствия для генерального директора, учредителя

Крайней мерой для предпринимателя и коммерческой компании при тяжелом финансовом положении считается банкротство. К подобному действию обращаются в случае безысходности и крайней необходимости.

Помните, что начав процедуру банкротства юридического лица не всегда получится быстро избавиться от собственных неприятностей. Процедура подразумевает массу нюансов, о которых лучше знать и компании, и физическому лицу. Стоит также учитывать возможные последствия, к которым приводит процедура.

Процесс объявления себя банкротом для юридического лица представляется трудным и длительным. Как правило, начиная процедуру банкротства, соучредители коммерческой фирмы обращаются в арбитражный суд.

Процедура переходит в разряд необходимых действий, если компанией было предпринято немалое количество попыток собственного спасения. Оформить иск в суд с просьбой признать фирму банкротом вправе партнеры компании по бизнесу. Аналогичным правом обладают налоговые службы. Действие выполняется, когда задолженность возросла до определенного уровня, и нет шансов на ее погашение.

Оформить иск в суд с просьбой признать фирму банкротом вправе партнеры компании по бизнесу. Аналогичным правом обладают налоговые службы. Действие выполняется, когда задолженность возросла до определенного уровня, и нет шансов на ее погашение.

Сегодня, помимо истинного банкротства, расплодились фирмы, преднамеренно объявляющие себя банкротом, чтобы провести незаконные махинации. Помните, любое объявление себя банкротом, законное и не законное, не обходится без неких последствий для фирмы.

Юридические и финансовые последствия банкротства для ООО. Списание долгов

После полного завершения процедуры банкротства ООО полагается окончательно ликвидировать. При этом информация о фирме удаляется из ЕГРЮЛ, все правоустанавливающие бумаги подлежат отправлению в архив.

Дополнительно банкротство для фирмы проводится с предсказуемой целью: списывается долг компании перед вкладчиками.

В результате всеми кредиторами и займодателями несутся определенные потери, инвесторы лишаются возможности вернуть собственные денежные средства.

Учредителями компании также теряется уставной капитал. Этим и обозначается для фирмы смысл выражения об «ограниченной ответственности».

В связи с банкротством ни одна компания не сохраняет право принудить обанкротившуюся фирму вернуть денежные средства в полном объеме. Правило также касается и судебных инстанций. Помните, что директор ООО — наемный сотрудник.

По указанной причине на директора не возлагается материальная ответственность по имеющимся у фирмы долгам. Согласно российскому законодательству, директору после пройденной процедуры банкротства ООО выплачивается заработная плата, компенсация за оставшиеся дни отпуска и выходное пособие.

Помните, если должник согласен договориться со своими кредиторами мирным путем, следует предоставить компании этот шанс. В подобном случае кредиторы получают реальную возможность вернуть собственные денежные средства. Даже если должник просит о рассрочке либо выплаты будут производиться частями.

Если суд выявит, что процедура объявления себя банкротом фирмой начата в незаконных целях, организация приговаривается к возмещению кредиторам внесённых денежных средств.

Возмещение выплачивается из личных денег либо посредством имущества фирмы. Однако возместить долги компания обязана, когда решение суда вступит в законную силу. Также помните, если процедура объявления себя банкротом возбуждена фирмой в незаконных целях, долг вполне получится взыскать с директора компании.

Дело в том, что директор — должностное лицо, отвечающее личным имуществом за дела фирмы, а незаконное объявление компании себя банкротом – экономическое преступление.

Ограничение в правах учредителей после банкротства ООО

Согласно российскому законодательству, если фирма признала себя банкротом, права учредителей от этого не страдают. В результате соучредители обанкротившейся компании вправе продолжать свою коммерческую деятельность, но в рамках иной компании. Помимо этого, вправе создать новую компанию и зарегистрировать ее на единственное лицо в качестве индивидуального предпринимателя.

Помните, если в фирме-банкроте выявлено немало серьезных правонарушений, главный бухгалтер и директор могут лишиться возможности заниматься руководящей деятельностью сроком на несколько лет.

Привлечение к уголовной ответственности

Иногда процедура объявления себя банкротом для фирмы оборачивается серьезными последствиями. К примеру, учредители и руководство компании привлекаются к уголовной ответственности.

Возникает ситуация тогда, когда правоохранительными органами в ходе судебного заседания предъявляются доказательства, что процедура объявления себя банкротом начата фирмой в незаконных целях. Таким образом, уголовная ответственность наступает, когда в суде доказывается совершенное фирмой экономическое преступление.

Оформить в правоохранительные органы заявку, что фирмой начата процедура банкротства на незаконных основаниях, вправе лица:

- конкурсные управляющие, которые были назначены в арбитражном суде;

- кредиторы и займодатели;

- внешние управляющие;

- наблюдатели;

- иные граждане или фирмы, которые имеют личный интерес к делу.

Какие последствия предусмотрены для индивидуальных предпринимателей после объявления себя банкротом

Оформить ИП – не значит стать более успешным в финансовом плане. Иногда и бизнесменам приходится объявлять свою фирму банкротом. Для индивидуальных предпринимателей также наступают последствия, которые регламентируются законом. К ним относят:

- Физическое лицо становится недействительным индивидуальным предпринимателем. Предпринимателя снимают с налогового и государственного учета. Регистрационные бумаги подлежат сдаче в архив.

- Человек теряет право в течение 1 года заниматься любой коммерческой деятельностью. Правило вступает в силу после вынесения решения суда.

- Лицензия, по которой работал человек, становится недействительной, регистрационные органы вправе забрать ее.

- ИП, создавший фирму, в отношении которой начата процедура банкротства, становится несостоятельным. С него снимаются долговые выплаты, образовавшиеся во время ведения коммерческой деятельности. Также снимаются иные требования по исполнительным листам, которые учитываются во время процедуры банкротства.

- По всем задолженностям должника перестают начисляться пени, неустойки, штрафы, прекращаются иные санкции.

- В судебном порядке на сделки, совершаемые должником, налагается строгий запрет. Правило также касается имущества.

- Человек, зарегистрированный как ИП, обязан выполнить все обязательства в качестве гражданского лица.

Выплаты личного характера с гражданина не снимаются. Сюда относятся долг по алиментам либо возмещение вреда, причиненного здоровью или жизни.

Если в ходе судебного разбирательства выявится факт, что предприниматель начал процедуру объявления фирмы банкротом в незаконных целях, если он скрывал имущество и деньги компании, передал имущество третьему лицу, кредиторы вправе обратиться с иском в суд с требованием о возмещении задолженности.

В большинстве случаев подобные иски судом удовлетворяются. Также важно помнить, что лица, оформившиеся в качестве ИП, обязаны выплачивать долги из личного имущества или денежных средств. Правило не касается объектов, которые нельзя арестовать в суде.

Также важно помнить, что лица, оформившиеся в качестве ИП, обязаны выплачивать долги из личного имущества или денежных средств. Правило не касается объектов, которые нельзя арестовать в суде.

Таким образом, арестовать невозможно имущество, в котором проживает предприниматель, игнорируются личные вещи. Помните, что супруга предпринимателя, объявившего себя банкротом, вправе вывести свою часть имущества из совместной недвижимости.

В результате манипуляции доля имущества исключается из конкурса, который открывается судом и направляет средства на погашение долгов. Помните, выделение доли из имущества супругов важно произвести до момента завершения процедуры банкротства.

Таким образом, процедура признания себя банкротом для ИП и фирмы обнаруживает массу положительных и отрицательных моментов. Самым страшным последствием для лица, желающего оформить процедуру банкротства, станет сокрытие факта инициации процедуры по незаконным основаниям.

Если указанное обстоятельство доказано в суде, гражданин привлекается к уголовной ответственности. В связи с изложенным, каждому гражданину перед обращением в арбитражный суд предлагается сделать все возможное, чтобы спасти свою фирму и не подвергать себя напрасно различным рискам.

ЗАКАЗАТЬ ЗВОНОК

Банкротство | Суды США

О банкротстве

Заявление о банкротстве может помочь человеку, отказавшись от долга или составив план погашения долга. Дело о банкротстве обычно начинается, когда должник подает заявление в суд по делам о банкротстве. Ходатайство может быть подано физическим лицом, супругами вместе, корпорацией или другим юридическим лицом.

Все дела о банкротстве рассматриваются в федеральных судах в соответствии с правилами, изложенными в Кодексе банкротства США.

Существуют разные типы банкротств, о которых обычно говорится в их главе в U.S. Кодекс о банкротстве.

- Физические лица могут подать заявление о банкротстве по главе 7 или 13, в зависимости от специфики своей ситуации.

- Муниципалитеты — города, поселки, деревни, налоговые округа, муниципальные коммунальные предприятия и школьные округа могут подать заявку в соответствии с Главой 9 на реорганизацию.

- Компании могут подать заявление о банкротстве в соответствии с главой 7 для ликвидации или главой 11 для реорганизации.

- Глава 12 предусматривает облегчение долгового бремени семейным фермерам и рыбакам.

- Заявления о банкротстве, в которых участвуют стороны из более чем одной страны, подаются в соответствии с главой 15.

Основы банкротства предоставляют подробную информацию о регистрации.

Настоятельно рекомендуется обратиться за консультацией к квалифицированному юристу, поскольку банкротство имеет долгосрочные финансовые и правовые последствия. Физические лица могут подать заявление о банкротстве без помощи адвоката, что называется подачей заявления о банкротстве. Узнать больше.

Используйте формы, пронумерованные в серии 100, для подачи заявления о банкротстве физических лиц или супружеских пар.Используйте формы, пронумерованные в серии 200, если вы готовитесь к банкротству от имени неиндивидуального лица, такого как корпорация, товарищество или общество с ограниченной ответственностью (LLC). Индивидуальные предприниматели должны использовать формы, пронумерованные в серии 100.

Поиск юриста, включая бесплатные юридические услуги

Если вам нужна помощь в поиске юриста по банкротству, вам могут помочь указанные ниже ресурсы. Если вы не можете позволить себе нанять адвоката, вы можете иметь право на получение бесплатных юридических услуг.

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словах Банкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода. Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново за 10 шагов.

Во-первых, вам нужно определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл для вашего финансового положения.Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же прекращает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах.Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный для потребителей. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверительного управляющего согласно главе 13. Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги.Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность на момент первой подачи заявления о банкротстве по Главе 7, ваш кредитный рейтинг, вероятно, немного упадет после того, как о банкротстве будет сообщено в кредитные бюро. Конечно, большинство подателей уже какое-то время испытывают затруднения к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об отказе от комиссии.Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после подачи вами заявления о банкротстве. Если ваше заявление отклонено, суд обычно предписывает вам оплатить сбор в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что вы находитесь там, чтобы подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате пошлины в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы попадают к доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему подачи документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На этом этапе ваше дело было подано! Поздравляю! Автоматическое пребывание теперь защищает вас от всех взыскателей долгов. Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверенному лицу по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащего освобождению имущества в интересах ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам нужно будет пройти курс обучения должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как подготовить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитованием

Если у вас есть машина, по которой вы все еще задолжали, вы должны сообщить банку и суду, что вы хотите с ней делать, в одной из своих форм о банкротстве.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве, чтобы запросить разрешение на возврат автомобиля, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Глава 7 Банкротство: что это такое и как подать иск

Банкротство по главе 7 может уничтожить многие формы огромного долга под защитой федерального суда. Возможно, вам придется отказаться от некоторых активов, таких как дорогой автомобиль или драгоценности, но подавляющее большинство подателей не делают этого.Глава 7 Банкротство — самая быстрая и наиболее распространенная форма банкротства.

Банкротство по главе 7 стирает большинство необеспеченных долгов, то есть долгов без обеспечения, таких как медицинские счета, кредитные карты и личные ссуды. Однако некоторые формы долга, такие как задолженность по уплате налогов, решения суда, алименты и алименты, а также студенческие ссуды, как правило, не принимаются. Банкротство главы 7 оставит серьезный след в ваших кредитных отчетах в течение 10 лет. В это время вам, вероятно, будет труднее получить кредит.Даже в этом случае вы, вероятно, увидите, что ваш кредитный рейтинг начнет восстанавливаться через несколько месяцев после подачи заявки.

Читайте дальше, чтобы узнать, как вы можете претендовать на банкротство в соответствии с главой 7, как подать заявление, подходит ли вам этот вариант списания долга и как восстановиться после банкротства.

Время погашения долгов

Зарегистрируйтесь, чтобы связывать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Имеете ли вы право на банкротство согласно главе 7?

Чтобы иметь право на банкротство по главе 7, вы:

должны пройти тест на нуждаемость, который оценивает ваши доходы, активы и расходы.

Невозможно завершить главу 7 за последние восемь лет или банкротство по главе 13 за последние шесть лет.

Не могли подать прошение о банкротстве (глава 7 или 13) за предыдущие 180 дней, которое было отклонено из-за того, что вы не явились в суд или не выполнили постановления суда, или вы добровольно отклонили свою собственную жалобу, потому что кредиторы обратились за помощью в суд. вернуть имущество, на которое они были наложены залоги.

Как подать заявление о банкротстве в соответствии с главой 7?

Вероятно, вы сможете завершить процесс в течение шести месяцев.Вам нужно будет выполнить несколько шагов.

Консультации по кредитным вопросам: вы должны пройти предварительную консультацию по вопросам банкротства в квалифицированном некоммерческом агентстве по кредитным консультациям в течение 180 дней до подачи заявки.

Найдите адвоката: Прежде чем углубляться в различные формы, необходимые для подачи в Главу 7, найдите квалифицированного адвоката по банкротству, который поможет. Трудно найти деньги на юриста, когда вам нужно списание долга, но это не случай, когда вы делаете это самостоятельно. Отсутствие или неправильно заполненные документы могут привести к тому, что ваше дело будет отклонено или не будут аннулированы некоторые долги.

Оформление документов: ваш адвокат поможет с подачей петиции и других документов. Но вы должны собрать всю необходимую документацию о своих активах, доходах и долгах. С этого момента вступает в силу автоматическое приостановление, а это означает, что большинство кредиторов не могут подавать на вас в суд, удерживать вашу заработную плату или связываться с вами для оплаты.

Попечитель вступает во владение: после того, как ваше ходатайство будет подано, назначенный судом управляющий по делу о банкротстве приступит к управлению процессом.

Встреча кредиторов: Доверительный управляющий организует встречу между вами, вашим юристом и вашими кредиторами.

Вам нужно будет ответить на вопросы доверительного управляющего и кредиторов о ваших формах банкротства и финансах.Ваше право на участие определено: после проверки ваших документов доверительный управляющий подтвердит, имеете ли вы право на участие в Главе 7.

Неуплачиваемая собственность: Доверительный управляющий определяет, стоит ли продавать активы, не освобожденные от налога, с тем чтобы выручить могут перейти к кредиторам. Не подлежащая освобождению собственность может быть драгоценностями или долей в вашем доме или автомобиле, если она превышает лимит освобождения от уплаты налога в вашем штате.Однако большинство отдельных дел по главе 7 относятся к случаям «отсутствия активов», когда нет необлагаемых предметов, подлежащих ликвидации.

Обеспеченные долги: для урегулирования ваших обеспеченных долгов имущество, находящееся в залоге, может быть приказано вернуть кредитору. Или вы можете погасить залог (вы платите кредитору столько, сколько он стоит сейчас) или повторно подтвердить долг (принять меры, чтобы исключить долг из банкротства и продолжить его погашение).

Образовательный курс: до того, как ваше дело будет выписано, вам нужно будет пройти курс финансового образования в квалифицированном некоммерческом консультационном агентстве по кредитованию.

Освобождение от ответственности: от трех до шести месяцев после подачи ходатайства ваше дело будет прекращено, что означает прощение приемлемых долгов. Вскоре ваше дело будет закрыто.

Вам нужно будет ответить на вопросы доверительного управляющего и кредиторов о ваших формах банкротства и финансах.

Вам нужно будет ответить на вопросы доверительного управляющего и кредиторов о ваших формах банкротства и финансах.Подходит ли вам банкротство по главе 7?

Глава 7 имеет смысл, когда:

У вас не так много активов.

Сумма проблемных долгов превышает 50% вашего годового дохода.

Ваши проблемные долги могут быть погашены или прощены в главе 7.К ним относятся долги, такие как медицинские счета, задолженность по кредитной карте и личные ссуды или ссуды до зарплаты.

На погашение долга уйдет пять и более лет, даже если вы приняли крайние меры.

Некоторые долги, как правило, не могут быть погашены при банкротстве, включая недавние налоги, алименты на детей и студенческие ссуды. Тем не менее, банкротство может быть для вас вариантом, если стирание других видов долгов высвободит достаточно денег для выплаты долгов, которые невозможно погасить.

Другая распространенная форма банкротства потребителей, глава 13, может быть лучше, если у вас больше активов или обеспеченных долгов, и вы можете частично или полностью погасить свою задолженность.

Доступны и другие варианты облегчения долгового бремени, например, план управления долгом через кредитное консультационное агентство. Воспользуйтесь бесплатным начальным советом, который предлагают кредитные консультанты и многие адвокаты по делам о банкротстве, прежде чем выбрать путь.

Восстановление после банкротства

Ваша финансовая жизнь — особенно кредитная — потребует некоторого внимания после банкротства, но решение многих долгов является хорошей отправной точкой.

Составьте финансовый план: составьте бюджет, поставьте финансовые цели и подумайте о том, чтобы заручиться бесплатной помощью некоммерческого кредитного консультанта, который поможет вам на этом пути.

Часто задаваемые вопросы

Может ли подача заявления о банкротстве разрушить мой кредит?

К тому времени, когда вы будете готовы подать заявление о банкротстве, в ваших кредитных файлах, вероятно, будет несколько следов просроченных платежей или снятых счетов. Однако после прекращения банкротства ваши кредитные рейтинги, вероятно, восстановятся в течение шести месяцев.

Как насчет подачи заявления о банкротстве самостоятельно?

Вам следует нанять адвоката при подаче заявления о банкротстве. Это потому, что есть много движущихся частей, и одна небольшая канцелярская ошибка может привести к отклонению вашего дела.

Сколько времени нужно, чтобы подать заявление о банкротстве?

При подаче заявления о банкротстве требуется много этапов, но с помощью квалифицированного адвоката по банкротству вы сможете завершить процесс в течение шести месяцев.

| Недостатки главы 7 | Преимущества главы 7 |

| Банкротство по главе 7 может оставаться в вашем кредитном отчете до 10 лет | Хотя банкротство остается в вашей истории в течение многих лет, время, чтобы завершить процесс банкротства в соответствии с главой 7, от подачи заявки до списания долга, занимает всего около 3-6 месяцев. Если вы откажетесь от главы 7, когда это может быть правильным решением для вас, ваши пропущенные платежи по долгу, невыполнение обязательств, возврат права собственности и судебные иски также повредят вашей кредитной истории, и их будет сложнее объяснить будущему кредитору, чем банкротство. |

| Вы потеряете принадлежащее вам имущество, которое не освобождено от продажи конкурсным управляющим. Вы можете потерять часть своего роскошного имущества. | Большинство налоговых льгот штата позволяют вам достаточно, чтобы большинство ваших вещей было освобождено от банкротства, иногда позволяя больше страхового покрытия для сохранения вашей собственности, чем вам нужно. Кроме того, у вас будет сохраняться заработная плата или заработная плата, которую вы зарабатываете, и недвижимость, которую вы покупаете после того, как вы подадите в Главу 7. |

| Вы потеряете все свои кредитные карты | Вы также можете получить новые кредитные линии в течение одного-трех лет после подачи заявления о банкротстве, хотя и по гораздо более высокой процентной ставке. |

| Банкротство сделает практически невозможным получение ипотеки, если у вас ее еще нет | Некоторые кредиторы специализируются на кредитовании и покупке жилья для людей после банкротства |

| Объявить о банкротстве сейчас, возможно, будет сложнее сделать это позже, если случится что-то худшее.Например, если вы завершите процесс банкротства в соответствии с главой 7, вы не сможете подать заявление о банкротстве в соответствии с главой 7 в течение шести лет. Шесть лет отсчитываются с даты вашего последнего заявления о банкротстве. | Вы можете подавать в соответствии с главой 7 только один раз в шесть лет, но вы всегда можете получить план по главе 13, если произойдет еще одно бедствие, прежде чем вы получите право снова подать заявление по главе 7. Вы можете повторно подавать заявку на участие в плане согласно Главе 13, хотя каждая подача будет отражена в вашей кредитной истории. |

| Банкротство не освобождает вас от ваших обязательств по выплате алиментов и / или алиментов | Банкротство облегчит многие из ваших других финансовых обязательств, но только постановление суда по семейным делам может приостановить выполнение обязательств по выплате алиментов и алиментов. |

| Банкротство не избавит вас от задолженности по студенческому кредиту | Банкротство защитит ваших кредиторов от агрессивных действий по взысканию долгов |

| Вы не можете подать заявление о банкротстве по главе 7, если вы ранее проходили процедуру банкротства в соответствии с главой 7 или 13 в течение последних шести лет. | Если вы добросовестно выполнили условия Главы 13 после выплаты не менее 70% необеспеченных долгов, шестилетний бар не применяется. |

Вы не можете подать заявление о банкротстве по главе 7, если предыдущее дело по главе 7 или 13 было отклонено в течение последних 180 дней, потому что:

| Вы можете избежать этих жестких ограничений в отношении повторной подачи заявления о банкротстве, соблюдая все судебные постановления и судебные правила и не требуя прекращения вашего дела, когда кредитор просит об освобождении от моратория. Даже если эти ограничения применяются к вам, они не действуют вечно. Повторная заправка запрещена только в течение шести месяцев. |

| Вы все еще можете быть обязаны выплатить часть своих долгов, например, залог по ипотеке, даже после завершения процедуры банкротства. | Если у вас нет задолженности по типу долгов, переживших банкротство, сумма и количество долгов, которые суд по делам о банкротстве может освободить от уплаты, потенциально неограниченны. |

| Если вы подаете заявление о возмещении ущерба по главе 7, но у вас есть определенная сумма располагаемого дохода, суд по делам о банкротстве может преобразовать ваше дело по главе 7 в дело 13, тем самым изменив ваш план и освободив его от большинства долгов в течение четырех-шести месяцев. , согласно плану, требующему погашения долга в течение трех-пяти лет. | Глава 7 не требует, чтобы у вас были долги какой-либо конкретной суммы, которые нужно подавать для облегчения. Однако даже если ваше дело будет преобразовано в главу 13, это все равно может улучшить ваше финансовое положение за счет получения более выгодных условий для выплаты долгов. В главе 13 вы также можете сохранить все свое имущество. |

| НЕДОСТАТКИ | ПРЕИМУЩЕСТВА |

| Большая часть налоговой задолженности не подлежит погашению | Банкротство может устранить старые налоговые обязательства (старше трех лет) |

| Банкротство приведет к снижению вашего кредита, пока вы не начнете его восстанавливать | Пропущенные выплаты по долгу, невыполнение обязательств, возврат права собственности и судебные иски повредят вашей кредитной истории — банкротство часто может быть более легким вариантом |

| Между подачей заявления о банкротстве вы должны подождать годы (если он понадобится вам позже) | Вы можете подать заявку на участие в плане согласно главе 13, если произойдет другое финансовое бедствие, прежде чем вы снова получите право на участие в главе 7 |

| Банкротство не устранит задолженность по студенческому кредиту | Ничто не избавит от задолженности по студенческому кредиту, но банкротство не позволит вашим кредиторам предпринять агрессивные действия по взысканию задолженности. |

| Вы потеряете текущие кредитные карты | Судьи, поверенные и попечители видели и слышали истории о банкротстве гораздо хуже, чем ваша |

| Банкротство сначала может показаться поражением | Банкротство позволяет начать все заново |

| Может быть неудобно объяснять судье, доверенному лицу и поверенному, как вы попали в свое финансовое положение | Преследование телефонных звонков от кредиторов, писем, изъятия, аннулирования кредитных карт, отклоненных разрешений на списание средств и судебных исков прекратится. |

| Ваше имя будет опубликовано в протоколе суда, как только вы подадите заявку | Некоторые кредиторы специализируются на кредитовании клиентов с «плохим риском» (это их термин, но несправедливо характеризует того, кто сделал важный шаг для решения финансовых трудностей) |

| Возможно, вам придется подождать или принять дополнительные меры, чтобы получить ипотечный кредит | Большинство налоговых льгот штата позволяют освободить от банкротства многие вещи, которыми вы владеете. |

| Вы можете потерять роскошное имущество |

Преимущества и недостатки подачи заявления о банкротстве

Многие из тех, кто имеет право на банкротство, никогда не пользуются его потенциальными преимуществами.Хотя это правда, что заявление о банкротстве может повлиять на финансы человека на долгие годы, для многих людей подача заявления о банкротстве — лучший вариант. Однако финансовые обстоятельства каждого человека уникальны для его или ее ситуации. Принятие решения о том, когда и как подавать заявление о банкротстве, является очень сложным процессом, и последствия подачи заявления о банкротстве могут быть значительными. Важно проконсультироваться с опытным адвокатом по делам о банкротстве, чтобы определить, является ли банкротство вашим лучшим вариантом. Мы приглашаем вас связаться с нами в Arnold & Smith, PLLC, чтобы организовать бесплатную консультацию с одним из наших опытных юристов, чтобы обсудить вашу конкретную ситуацию и то, как банкротство может повлиять на ваше финансовое положение.

Мы приглашаем вас связаться с нами в Arnold & Smith, PLLC, чтобы организовать бесплатную консультацию с одним из наших опытных юристов, чтобы обсудить вашу конкретную ситуацию и то, как банкротство может повлиять на ваше финансовое положение.

Преимущества подачи заявления о банкротстве включают:

- Автоматическое удержание от кредиторов. После того, как вы подадите иск, суд автоматически выдает приостановку в отношении любых действий по взысканию долгов. Это фактически не аннулирует ваш долг, но приостанавливает любые процедуры взыскания долга до завершения вашего дела о банкротстве или отмены моратория. Это означает не больше:

- Звонки или письма от сборщиков долгов

- Судебные иски по долгам

- Возмещение заработной платы

- Выкупа закладной на жилье

Возвращение собственности

Если кредитор пытается взыскать с вас долг после суда предоставляет вам автоматическое пребывание, ваш адвокат может возбудить против них неуважение к суду.Это означает, что суд может заставить их прекратить попытки взыскания, оштрафовать их и / или заставить возместить вам ущерб.

- ПРИМЕЧАНИЕ: Автоматическое приостановление НЕ дает право остановить следующее:

- Уголовное производство

- Государственные налоговые проверки

- Установление, изменение или сбор алиментов или алиментов

- Установление отцовства

- Совместные должники или совладельцы

- Если вы уже подавали заявление о банкротстве один раз в течение прошлого года, вы можете подать в суд ходатайство о продлении первого автоматического приостановления.

- Однако, если вы подали два или более раза в течение прошлого года, ваше автоматическое приостановление не вступит в силу без явного постановления суда.

Погашаемый долг — это тот, который может быть погашен путем банкротства. Обычно они включают задолженность по кредитной карте, медицинские и коммунальные счета, а также личные ссуды.

Погашаемый долг — это тот, который может быть погашен путем банкротства. Обычно они включают задолженность по кредитной карте, медицинские и коммунальные счета, а также личные ссуды. Однако подача заявления о банкротстве в неподходящее время или подача заявления о банкротстве в неподходящий момент могут ухудшить финансовое положение. Слишком ранняя подача документов иногда может означать, что человек теряет собственность, которую он или она в противном случае мог бы сохранить, или что они должны подать заявление о банкротстве другого типа, которое не отвечает их интересам (т.е. главы 7).Тем не менее, даже когда банкротство является лучшим вариантом для человека, подача документов также имеет реальные, долгосрочные последствия для финансов человека, которые следует учитывать перед подачей заявления.

Потенциальные недостатки банкротства включают:

- Потеря кредитных карт. Многие компании, выпускающие кредитные карты, автоматически аннулируют все карты, которые у вас есть при подаче заявки. Вы, вероятно, получите многочисленные предложения подать заявку на получение «необеспеченной» кредитной карты после подачи заявки. Они могут помочь вам восстановить свой кредит, но обычно требуют ежегодных сборов и высоких процентных ставок.

- Немедленное влияние на ваш кредитный рейтинг. Банкротство по главе 7 остается в кредитном отчете лица в течение 10 лет в Северной Каролине, а банкротство по главе 13 остается в течение семи (7) лет.

- Трудно получить ипотеку или ссуду. Заявление о банкротстве может затруднить получение другой ссуды или ипотеки на многие годы.

- Утрата имущества и недвижимого имущества. Иногда не все личное и недвижимое имущество подпадает под освобождение.Это означает, что суд по делам о банкротстве может наложить арест на часть вашей собственности и продать ее, чтобы заплатить вашим кредиторам.

- Отказ в возврате налогов. В возврате налогов штата, местного или федерального уровня может быть отказано в связи с банкротством.

- Работа и жилищное клеймо. Некоторые потенциальные работодатели и арендодатели задают вопросы о недавно объявленных банкротствах, и это может отрицательно повлиять на ваши шансы для обоих.

- Безнадежная задолженность. Существуют определенные виды долгов, которые не могут быть погашены путем банкротства.Не подлежащие погашению долги обычно включают алименты и алименты, студенческие ссуды, реституцию и штрафы, а также любые долги, полученные в результате мошенничества.

Преимущества и недостатки подачи заявления о банкротстве частично совпадают, поскольку во многом это зависит от уникальных финансовых обстоятельств человека, и существует множество различных факторов, которые могут повлиять на эти обстоятельства. Пожалуйста, свяжитесь с нашими квалифицированными адвокатами по делам о банкротстве в Arnold & Smith, PLLC сегодня. Мы стремимся использовать индивидуальный подход, чтобы помочь каждому клиенту взять под контроль свои финансы и будущее.

Что на самом деле происходит, когда вы подаете заявление о банкротстве

Иллюстрация: Джим КукБанкротство может показаться концом света, но многие компании, объявившие о банкротстве, могут продолжать вести свою обычную деятельность. Менее известная реальность такова, что люди могут пережить банкротство и тоже остаться целыми. Поскольку это плохо изучено, давайте посмотрим, как каждый тип заявления о банкротстве по-разному влияет на ваши финансы.

Различия между главами 7, 13 и 11В целом люди подают заявление о банкротстве только в крайнем случае, когда нет возможности выполнить свои долговые обязательства.Популярное предположение состоит в том, что банкротство предназначено только для людей, которые берут на себя слишком большую задолженность по кредитной карте, и хотя это может быть правдой, люди также заявляют о банкротстве после серьезного, неожиданного финансового удара, такого как судебный процесс или неожиданная болезнь.

Еще одно заблуждение — думать, что банкротство уничтожает все ваши долговые обязательства. Это не так. Вам все равно придется платить, и то, как вы будете платить, зависит от того, какое банкротство вы подаете: глава 7, глава 13 или глава 11. Существуют и другие типы банкротств (например, глава 12 предназначена для фермеров и рыбаков. ), но эти три самые распространенные.

В главе 7 вам, возможно, придется ликвидировать определенные активы (например, автомобиль или второй дом), чтобы погасить хотя бы часть долга. Большинство ваших активов, вероятно, освобождены от этого требования, но это зависит от вашего состояния, вашего финансового положения и того, считается ли этот актив «важным». Вы должны соответствовать определенным требованиям для подачи заявки на участие в главе 7, и, возможно, самый важный из них — доход ниже среднего.

G / O Media может получить комиссию

В главе 13 вы соглашаетесь выплатить свои долги в течение следующих трех-пяти лет в форме плана платежей, но вы сохраняете свои активы.Хорошая новость заключается в том, что некоторые из этих долгов, вероятно, будут погашены. Однако вы должны соответствовать требованиям, и это означает, что ваши обеспеченные долги (долг, обеспеченный залогом, например, ваш дом или машина) не могут превышать 1 184 200 долларов, а ваши необеспеченные долги не могут превышать 394 725 долларов.

Банкротство по главе 11 работает так же, как и глава 13, в том, что вы сохраняете свои активы, но обычно оно предназначено для бизнеса. Компании также могут подать заявление о банкротстве в соответствии с главой 7, но ликвидация активов может быть смертельным ходом для бизнеса, поэтому глава 11 обычно является более привлекательным вариантом.Тем не менее, иногда люди с более высоким доходом подают главу 11, потому что они находятся вне пределов долга, установленных в главе 13. Суть в том, что вы сохраняете свои вещи с главой 11, но для этого требуется план, чтобы выплатить хотя бы часть задолженность или прощение.

Что происходит, когда вы подаете заявлениеКогда вы подаете заявление о банкротстве, вы автоматически получаете приостановление, которое блокирует ваш долг. Такое пребывание не позволяет кредиторам и коллекторским агентствам преследовать должников в отношении причитающихся сумм.Пока действует мораторий, ваша заработная плата не может быть удержана, а кредиторы не могут претендовать на какие-либо обеспеченные активы.

Как ни странно, банкротство не обходится безнаказанно. Один только регистрационный сбор составляет более 300 долларов за главы 7 и 13. И еще есть гонорары адвокатам. Вы можете подать заявление без адвоката, но это не рекомендуется, поскольку в законах о банкротстве сложно ориентироваться. Гонорары адвоката по главе 7 в среднем составляют около 1500 долларов, а гонорары по главе 13 обычно находятся в диапазоне от 2000 до 3000 долларов. Как и во многих случаях, требующих адвоката, чем сложнее ваша ситуация, тем больше вы заплатите.

Есть способы снизить судебные издержки при подаче заявления о банкротстве. Некоммерческая организация Upsolve, например, помогает вам бесплатно создавать формы для заявления о банкротстве, если ваше дело простое. Или местное общество юридической помощи может предоставить вам недорогие юридические услуги.

В рамках процедуры банкротства вам также нужно будет пройти пару курсов. Правительство требует, чтобы люди получали кредитную консультацию за 180 дней до подачи заявления, и вам также необходимо пройти курс обучения должников, если вы хотите погасить свои долги.

Через пару недель после подачи заявки вам нужно будет присутствовать на «собрании кредиторов», что в основном и звучит так: судебное заседание между вами, вашим управляющим по банкротству и любыми кредиторами, которые захотят присутствовать. Все они зададут вам вопросы о вашем финансовом положении и вашем решении подать заявление о банкротстве.

Ваши активы ликвидируются в соответствии с главой 7Ноло говорит, что в большинстве случаев должникам по главе 7 не нужно ликвидировать свое имущество (если оно не является залогом), потому что оно обычно освобождено от налога или просто не стоит того.Они поясняют:

Если собственность не стоит очень дорого или будет обременительной для доверительного управляющего продать, доверительный управляющий может «отказаться» от собственности — это означает, что вы можете оставить ее себе, даже если она не подлежит освобождению. Большая часть имущества, принадлежащего должникам по Главе 7, либо освобождена от уплаты налога, либо практически бесполезна для целей сбора денег для кредиторов. В результате немногие должники вынуждены отдавать какое-либо имущество, если оно не является залогом по обеспеченному долгу…

После собрания кредиторов ваш попечитель решит, ликвидировать ли ваше имущество. Если он будет ликвидирован, это означает, что вам придется либо сдать его, либо выложить эквивалентную денежную стоимость, чтобы выплатить свой долг.

С главой 13 вы должны следовать плану погашения своих долгов, и некоторые из них должны быть оплачены полностью. Эти долги являются «приоритетными» и включают в себя алименты, алименты, налоговые обязательства и заработную плату, которую вы должны работникам.

Ваш план основан на том, сколько вы должны и каков ваш доход, и будет включать конкретные инструкции о том, сколько вы должны платить и когда вы должны это платить.

Что происходит с вашим кредитом и долгомВаш кредитный рейтинг резко упадет после подачи заявления о банкротстве. FICO отмечает, что чем больше счетов будет задействовано в заявлении о банкротстве, тем большее влияние вы окажете на свой результат. В общем, банкротство по главе 7 останется в вашем кредитном отчете в течение 10 лет, а глава 13 останется в силе в течение семи лет.

После банкротства все сказано и сделано, большинство долгов погашаются, но не все из них. В некоторых случаях студенческие ссуды могут быть погашены после банкротства, но вы должны пройти федеральный тест на наличие трудностей.

Прочие долги, которые трудно погасить, включают:

- Налоговые долги

- Алименты и алименты

- Долги, связанные с разводом, включая долги по урегулированию имущественных вопросов

Банкротство обычно является безнадежным средством выхода из безвыходной ситуации. Но знание того, как это работает и чего ожидать, может помочь вам лучше ориентироваться в этом процессе.

Этот пост был первоначально опубликован в 2016 году и был обновлен 26 октября 2020 года, чтобы добавить дополнительную текущую информацию и обновить ссылки, а также привести контент в соответствие с текущими рекомендациями по стилю Lifehacker.