Что будет, если не платить ипотеку

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Содержание

Скрыть- Возможные последствия неоплаты

- Что может сделать банк?

- Что будет с квартирой?

- Другие последствия

- Особенности политики Сбербанка

- Как поступить, если нет возможности платить?В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.Возможные последствия неоплаты

При отсутствии внесения ежемесячных платежей банковское учреждение всегда предпринимает довольно строгие меры. Заемщику необходимо заранее обратиться в банк и написать заявление о специальной отсрочке платежа. Данная услуга действует, если у клиента есть действительно серьезные причины, по которым он временно не может вносить ипотечные платежи ежемесячно.

В случае если клиент не обращается в банковское учреждение и игнорирует звонки, поступающие от кредитного менеджера, банк вправе незамедлительно обратиться в суд, который вряд ли будет на стороне заемщика. В результате можно потерять взятую в ипотеку недвижимость, при этом все неустойки и штрафные санкции придется оплачивать дополнительно.

При условии невыполнения долговых обязательств банк также подключает помощь коллекторских служб для выяснения обстоятельств неуплаты.

Что может сделать банк?

При отсутствии ежемесячной оплаты по ипотечному кредиту банк может принять ряд мер по отношению к неплательщику:

- Ежедневные звонки по выяснению причин существующей просрочки ипотечного займа. Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;

- Решение всех возникающих споров в досудебном порядке. Для этого клиент может быть вызван в финансовое учреждение для выяснения причин неуплаты по кредиту и возможного принятия альтернативных решений в виде рефинансирования ипотеки;

- Банк вправе подать на неплательщика по кредиту в суд, если имеются факты длительной неуплаты по ипотечному займу;

- Принудительное принятие решения суда о взыскании всей существующей ипотечной задолженности в совокупности с начислением процентов.

При этом если клиент не присутствует на судебном заседании, ипотечное имущество, находящееся в залоге у банковской организации, обратившейся в суд, может быть продано с аукциона по сниженной стоимости.

Что будет с квартирой?

Если сумма долга по неуплате за ипотеку составляет более 5% от общего долга по кредиту, банк вправе изъять недвижимое имущество по закону. Если сумма задолженности ниже данной суммы, банковское учреждение может наложить арест на залоговое имущество. Квартира, находящаяся в собственности банка, может быть в любое время быть продана с аукциона. При этом цену банковское учреждение назначает гораздо ниже рыночной.

Любой финансовой организации важно вовремя получить не только общую сумму взятого кредита, но также все начисленные проценты, штрафы и пени. При этом банк руководствуется политикой, при которой при продаже квартиры с аукциона средства, полученные от продажи, уходят в первую очередь на погашение штрафов, затем процентов, а уже потом гасится основной ипотечный кредит. В результате в некоторых случаях суммы, вырученной с продажи жилья с аукциона, не хватает на погашение основного долга. По решению суда оставшаяся сумма будет списываться ежемесячно с заработка заемщика.

Другие последствия

При неуплате ипотечных финансовых обязательств, личная кредитная история заемщика обязательно пострадает — в результате клиент уже не сможет брать кредиты в дальнейшем. Даже небольшую сумму займа будет сложно получить с отрицательной репутацией КИ.

Кроме этого заемщику придется постоянно общаться с коллекторскими агентствами и уплачивать все долговые обязательства с ежемесячного заработка.

Особенности политики Сбербанка

Сбербанк предпринимает достаточно строгие меры к неплательщикам по ипотеке. Первые уведомления поступают уже после нескольких дней просрочки, через месяц банк принимает более серьезные меры. Для начала все решения по неуплате могут быть выяснены в досудебном порядке. Далее по истечению 3-х месяцев в банк обратиться в суд за получением решения суда, согласно которому квартиру в дальнейшем могут изъять.

Как поступить, если нет возможности платить?

В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.Также можно дополнительно написать заявление о возможности рефинансирования кредита, а также изменения общего графика внесения платежей. В некоторых случаях заемщик может экстренно продать жильё и внести значительную сумму общего ипотечного займа, а также дополнительных процентов.

Сбербанк предоставит кредитные каникулы пострадавшим от коронавируса :: Финансы :: РБК

Отсрочку могут дать как тем, кто перенес COVID-19, так и тем, кто был вынужден находиться на карантине или потерял работу из-за пандемии

Фото: Алексей Бычков / Global Look Press

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса. Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Сбербанк может предоставить отсрочку выплат на срок до шести месяцев с увеличением срока кредитования до 12 месяцев. При этом неустойки за невыполнение обязательств по кредиту будут отменены.

Рассчитывать на кредитные каникулы смогут те, кто проходил лечение от коронавируса либо находился на реабилитации, был на карантине после прибытия из-за границы, находился в отпуске без сохранения заработной платы или потерял работу в результате сокращений, вызванных пандемией.

Чтобы получить такую отсрочку, клиенты должны предоставить в банк подтверждающие документы: больничный лист и подтверждение диагноза COVID-19, трудовую книжку с отметкой об увольнении и официальные документы от работодателя об изменении условий или режима работы и оплаты труда. Заявитель должен заполнить анкету на сайте банка и прикрепить фотографию или скан паспорта, а также подтверждающий документ.

Правительство и банки определили отрасли с правом на кредитные каникулыНечем платить ипотеку (ипотечный кредит)

Абсолютно любой договор с банком имеет пункт о пенях и штрафах.

Абсолютно любой договор с банком имеет пункт о пенях и штрафах.Интересно, но сама финансовая организация в таком случае заинтересована не меньше, чем заемщик в том, чтобы весь долг был выплачен спокойно и вовремя. Есть несколько способов решения проблемы.

Можно посетить филиал банка-кредитора и посоветоваться со специалистом. Очень часто финансовая организация идет навстречу и предоставляет кредитные каникулы.

Но вы должны гарантировать банку, что платеже в дальнейшем будут осуществляться своевременно.

Еще один способ – перекредитование. Если большие проблемы с финансами и продвижений не предвидится, то это будет лучшим выходом из сложившийся ситуации. Да, процентная ставка на кредит больше, чем на ипотеку. Но просрочки, штрафы обойдутся дороже.

Тем более квартира будет в залоге у банка, а это означает, что кредитор её может попросту отобрать совершенно на законных основаниях.

Фактически заемщик таким образом просто покупает время, для того, чтобы решить свои финансовые проблемы.

Можно сдать квартиру в аренду. Съем недвижимости стоит дорого, вполне реально, что цена на сдачу будет такой же, как и ежемесячный платеж по аренде.

Поиск жилья, переезд и факт того, что сдача квартиры, которая находится в залоге у банка может быть незаконной – все это конечно минусы, но, когда нечем платить ипотеку, этот вариант может оказаться вполне неплохим выходом из ситуации.

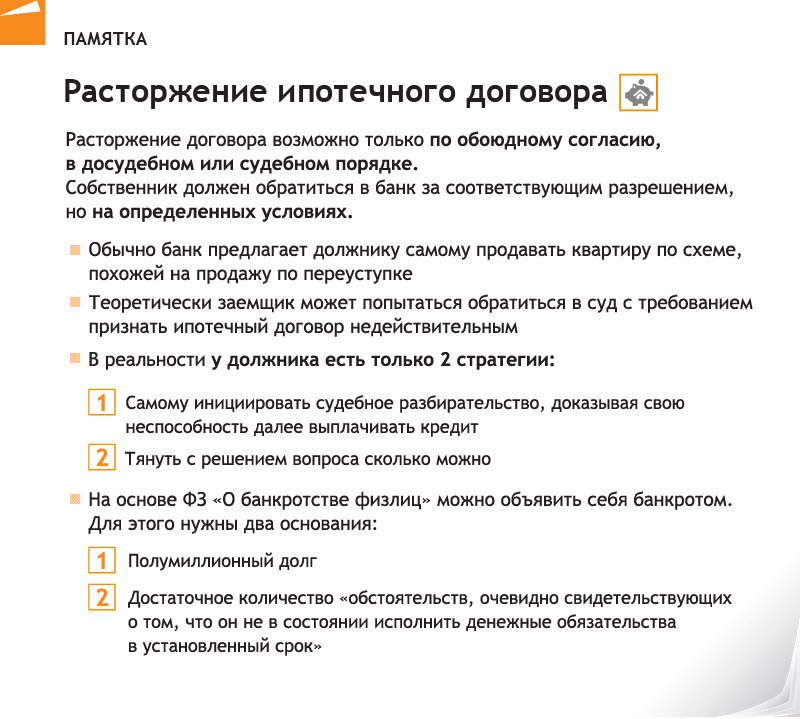

В любом кредитном договоре указано, что банк по согласованию или без с заемщиком, имеет право на реализацию залогового имущества с торгов.

Таким образом, можно этим воспользоваться и написать заявление о том, что заемщик не в состоянии далее платить по ипотечному кредиту. В результате финансовая организация заберет себе комиссию и остаток долга, а вы получите ту сумму, которая останется.

Единственный минус – банк может очень дешево продать вашу квартиру, поскольку он действует только в своих интересах.

Условия предоставления займа

Займ предоставляется на условиях залога (в соответствии со статьей 6 ФЗ № 102).

Банк по решению суда может выселить заемщика прямо на улицу, отобрав залог. При этом неважно, есть ли в семье дети.

Хотя по закону банк обязан предоставить хоть какое-то жилье. Но такое бывает крайне редко.

Если заемщик не хочет закладывать приобретаемую квартиру, то он может взять ипотеку под обеспечение уже имеющейся недвижимости. В таком случае финансовая организация может забрать старое жилье.

Нарушение договора

Нарушение договора грозит пенями и штрафами – это в лучшем случае. В худшем – судебным процессом и конфискацией имущества.

Но банк максимально долго старается не подавать в суд, а готов идти навстречу клиенту в большинстве случаев:

- если финансовая организация крупная, такая как Сбербанк, ВТБ 24, то сроки невыплаты могут достигать и полугода, только потом банк начнет принимать серьезные меры по взысканию;

- если же ипотека оформлялась в небольшом банке, то сроки могут достигать и 2-х лет, это связано с тем, что, как только финансовая организация подает в суд, сразу же престают начисляться пени и штрафы, то есть мелким банкам это попросту невыгодно.

Что будет?

Для начала вам начнут звонить представители кредитора. Обязательно нужно поддерживать связь, поскольку банк может решить, что вы умышленно скрываетесь. Финансовая организация может подать в суд уже после 1-ой просрочки платежа.

Обычно финансовая организация требует взыскания:

- всей суммы долга;

- процентов;

- штрафов.

Суд удовлетворяет такой иск в большинстве случаев.

Риск потерять квартиру тоже имеет место. Поэтому, как бы трудно ни было, ипотеку лучше выплачивать вовремя.

Что касается штрафов, то тут суммы зависят от условий договора – обычно пеня начисляется на сумму просроченного платежа в размере от 0,1 до 5 % за каждый день. При большом займе за 10 дней долг набежит немаленький.

Ну и испорченная кредитная история, причем настолько, что в долг ни один серьезный банк уже никогда не даст. Мелкие финансовые организации могут предоставить займ под очень высокий процент.

Нечем платить ипотеку

Ситуация, когда нет возможности оплатить ипотеку, сегодня не редкость. В условиях кризиса люди теряют работу, а, следовательно, и источник дохода.

Главное – не прятаться от банка, всегда выходит на связь, а лучше проконсультироваться со специалистом финансовой организации, он наверняка даст дельный совет.

Что делать?

Прежде всего не паниковать и не принимать поспешных решений. В такой ситуации могут оказаться многие.

Нужно искать выход:

- Отличный способ – это съехать на дешевое съемное жилье и сдавать свою квартиру посуточно. В таком случае ипотеку можно не только вовремя выплачивать, но и досрочно загасить полностью.

- Другой способ – обратиться в банк с заявлением о предоставлении кредитных каникул.

Важную роль играет то, почему нечем платить ипотеку. Если это из-за потери трудоспособности или сокращения, то банк обязан дать временную передышку – обычно не более 3-х месяцев.

В долларах

Если ипотека оформлена в долларовой валюте, то пени, штрафы и вообще все проблемы, связанные с невыплатой, будут точно такими же, как и при рублевом займе.

В Сбербанке

Сбербанк – это самый крупный кредитор страны. К просрочкам относится очень серьезно и может подать в суд уже после третьей. Заемщика не будут тревожить коллекторы, угроз он тоже не услышит. Однако это не означает, что долги прощены.

Нет, просто у Сбербанка иная политика – не можешь платить, отдавай залог! Очень часто проблема просроченных платежей решается именно таким образом.

Вместе с тем, Сбербанк весьма лоялен. Если клиент придет, объяснит ситуацию и напишет заявление, предположим на реструктуризацию, то банк пойдет навстречу. Хотя эта процедура распространена не везде.

Способы решения проблемы

Если нечем платить ипотеку, что делать? Решать проблему любыми путями! Иначе заемщик рискует остаться совсем без жилья.

Отсрочка

Можно попросить банк о предоставлении отсрочки по платежу. Но нужно объяснить, на каком основании она необходима.

Но нужно объяснить, на каком основании она необходима.

К примеру, можно предоставить справку с места работы, а если заемщик попал под сокращение, то он имеет полное право на отсрочку до 3-х месяцев.

Причины для такого способа для банка должны быть понятными и серьезными. Отсрочку предоставляют и семьям, в которых родился ребенок.

Реструктуризация

Реструктуризация, пожалуй, самый верный выход.

Это означает, что заёмщик может попросить банк пересмотреть условия ипотеки, то есть, увеличить срок за счет уменьшения ежемесячного платежа.

А чтобы получить реструктуризацию наверняка, нужно подтвердить свою тяжелую материальную ситуацию.

Здесь можно скачать образец заявления о реструктуризации ипотечного долга.

Продажа квартиры

Самый кардинальный способ – это продажа квартиры. Имущество, которое находится в залоге у банка может быть реализовано только с согласия кредитора.

Но, в таком способе есть огромное преимущество – заемщик избавит себя сразу от долга.

Последствия

Как уже говорилось выше, банк имеет право подать в суд и забрать залог – квартиру, согласно Федеральному закону «Об ипотеке» (залоге недвижимости) от 16.07.1998 N 102-ФЗ.

Ну и «черная метка» гарантирована, ни один банк не даст даже самый мелкий займ.

На видео о решении вопроса с ипотечным долгом

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Нечем платить ипотеку, что делать?

Чем грозит неоплата ипотеки и просрочки

Ипотечные кредиты достаточно распространены в нашей стране, многие люди воспользовались данным инструментом, чтобы решить жилищный вопрос. Однако в период обслуживания ипотечного кредита могут случиться различные ситуации, в том числе, и потеря работы, снижение дохода и так далее. В результате можно сложиться ситуация, когда нет возможности платить кредит. Попадая в нее, многие совершают различные ошибки, чем еще больше усугубляют свое положение, а ведь сложности с обслуживанием кредита – в принципе, стандартная ситуация для банка и у заемщика есть масса возможностей решить ее, без каких-либо существенных потерь.

Если возникла просроченная задолженность по ипотеке, то основания для беспокойства, конечно, есть. Дело в том, что для банка нарушение сроков платежа – является сигналом того, что кредит может быть не возвращен, то есть увеличивается риск вложений. В соответствии с требованиями законодательства, банк обязан создать дополнительные резервы для покрытия такого риска, а резервы создаются за счет прибыли. Таким образом, нарушение сроков платежа ведет к сокращению прибыли финансовой организации, следовательно, банк применит все возможные способы, чтобы взыскать долги.

Таким образом, нарушение сроков платежа ведет к сокращению прибыли финансовой организации, следовательно, банк применит все возможные способы, чтобы взыскать долги.

Методы работы с должниками, которым нечем платить ипотеку, как правило, описаны в банковских договорах. В частности, к заемщику могут быть применены следующие меры воздействия:

- Начисление штрафов и неустоек. В случае если заемщик не может своевременно выплатить проценты или основной долг, банк часто начинает выставлять заемщику штрафы и неустойки за каждый день просрочки. Доводить до этого не рекомендуется, поскольку, если нечем платить по имеющейся ставке, то обслуживать долг с пеней будет еще сложнее.

- Обращение взыскания на созаемщика и поручителя – солидарный заемщик и поручитель по ипотеке, в случае вашей просрочки, будут обязаны платить за вас. В противном случае задолженность по вашей ипотеке банк может взыскать в судебном порядке с них.

- Обращение взыскания на квартиру. Данная мера подразумевает, в том числе, и выселение из нее. В результате может получиться, что заемщик платил какое-то время по кредиту, но из-за ухудшения ситуации с доходами, неожиданно остался без квартиры.

В результате может получиться, что заемщик платил какое-то время по кредиту, но из-за ухудшения ситуации с доходами, неожиданно остался без квартиры.

В результате может получиться, что заемщик платил какое-то время по кредиту, но из-за ухудшения ситуации с доходами, неожиданно остался без квартиры.Порядок оформления

Для того чтобы получить отсрочку по ипотечному кредиту. Заёмщик должен соблюсти порядок действий. Пошаговая инструкция следующая:

| Необходимо обратиться в любое отделение того банка, в котором открыта кредитная линия | в зависимости от масштабности филиальной сети кредита, заёмщика могут отправить в центральный офис для решения этого вопроса. Необходимо будет обратиться к специалисту ипотечного отдела и «обрисовать» ему ситуацию. Стоит понимать, что банк имеет право отказать в предоставлении отсрочки или реструктуризации кредитной линии. Это может произойти потому, что общий семейный доход после уплаты ежемесячного взноса остаётся больше, чем прожиточный минимум по категориям населения в данном регионе. Для расчёта учитываются все доходы семьи. Например, жена получает алименты на первого ребёнка, который проживает в семье заемщика. Этот доход учитывается и его необходимо будет подтвердить |

| Нужно написать заявление | в каждом банке есть своя форма этого заявления, так как закон не устанавливает унифицированной формы этого документа. В заявление обязательно нужно указать все причины. Чем подробнее будет указано, тем велик шанс предоставления отсрочки. Но и «давить на жалость» банкирам не нужно. Нужно «сухо» описать ситуацию, и попросить банк предоставить отсрочку на определённый срок. Например, отсрочка по ипотеке до сдачи дома в эксплуатацию |

| Затем нужно ожидать от банка решения по заявлению | как правило, банк рассматривает такие заявления от граждан в течение 10 дней. Если ответ будет отрицательным, то банк обязан дать его в письменном виде и аргументировать. Если же решение положительное, то клиента пригласят для подписания дополнительного соглашения к действующему кредитному договору |

Список документов

Заявление обязательно должно быть подкреплено документами, которые подтверждают те факты, которые указаны в заявлении.

Поэтому к заявлению прикладывают:

| Копию первого и последнего листа трудовой книжки, где есть отметка об увольнении | также нужно принести с собой оригинал, чтобы сотрудник банка смог удостовериться в подлинности сведений. Этот документ нужно нести только при потере работы одним из супругов. Кроме того, уволенный должен встать на учёт в центр занятости в установленные сроки, и предъявить специалисту банка справку о назначенном ему пособии по безработице |

| Справку о доходах | в тех случаях, если произошло снижение уровня дохода на основном месте работы |

| Документы, которые подтверждают общесемейный доход | это может быть справка из ПФР о размере получаемой пенсии, или исполнительный лист по назначению алиментов |

| Свидетельство о рождении ребёнка и справку с места работы | о том, что один из супругов находится в отпуске по уходу за общим ребёнком |

| Если женщина только собирается уйти в декретный отпуск | то она должна представить справку из медицинского учреждения, где состоит на учёте, с указанием срока беременности |

| Копию нескольких страниц паспорта | страницы с данными и страницы «дети» |

Этот человек будет являться официальным представителем заявителя и сможет от его имени подать все необходимые бумаги в банк. Кроме того, сейчас есть специализированные организации, готовые взять все хлопоты по реструктуризации долга клиента на себя. Естественно, за определённое вознаграждение!

Кроме того, сейчас есть специализированные организации, готовые взять все хлопоты по реструктуризации долга клиента на себя. Естественно, за определённое вознаграждение!

Образец заявления об отсрочке

Но в заявлении нужно указать:

| Дату составления заявления | и данные об обеих сторонах |

| Реквизиты | кредитного договора и документов, которые подтверждают эти причины, и являются приложением к заявлению |

| Допускались ли ранее просрочки по ежемесячным платежам | и причины, по которым клиент временно не может выплачивать кредит |

| Срок, на который заёмщик просит предоставить ему отсрочку | например на 1 год |

| Наличие или отсутствие иждивенцев | и другие сведения по требованию банка |

Как законно не платить ипотеку

Не вздумайте скрываться от кредитора, стоит понять, что уйти от ответственности возможности нет. Обратитесь в ближайший офис банка с заявлением, что выплачивать сумму долга нечем.

В качестве доказательства тяжелого финансового положения приложите документы: копию трудовой книжки с записью о расторжении трудовых отношений или копию медицинской справки о заболевании. Без уведомления банка перестать выплачивать страховку и ипотечный кредит нельзя, так как за это может грозить серьезными последствиями.

Если просрочка страховки допущена по краткосрочным обстоятельствам, и в следующем месяце реализуется привычная регулярность внесения платежей. Пробуйте взять кредит в другом банке, чтобы не допустить по страховке пени и штрафов. Серьезнее решается вопрос, когда обстоятельства неуплаты заемщика растянулись на годы. Решайте вопрос с банком по пересмотру условий предоставленного займа, и страховки в том числе.

Банк предлагает способы разрешить ситуацию. Прибегните к следующим действиям:

- составьте соглашение к договору о реструктуризации. Процедура предполагает внесение изменений в график погашения долга: платить придется более длительный срок, размер ежемесячных выплат уменьшится. Заемщик, прибегая к реструктуризации, избегает просрочки. Минус –проценты платить придется больше;

- обратитесь в банк за рефинансированием. Возможно, найдется другой кредитор, предлагающий выгодные условия по займу и страховке;

- попросите у банка каникулы по выплатам. Финансовые банки не охотно, но идут на такую манипуляцию. Банку проще создать допустимые условия заемщику, чтобы тот платил по долгу, чем применять суровые санкции.

Заемщик, прибегая к реструктуризации, избегает просрочки. Минус –проценты платить придется больше;

Заемщик, прибегая к реструктуризации, избегает просрочки. Минус –проценты платить придется больше;Помимо решения вопроса с банком, принимайте меры самостоятельно. Переезжайте на съемную квартиру и сдавайте собственную по высокой цене, получая прибыль. Продавайте имущество: машину, бытовую технику, например. Крайним способом станет продажа собственного жилья. Не стоит ждать пока банк перейдет к решающим действиям.

Вариант шестой внимательное чтение кредитного договора

Банковские служащие тоже люди, которые иногда могут допускать ошибки. Поэтому рекомендуем всем заемщикам, попавшим в непростую ситуацию, внимательно ознакомиться с содержанием договора. Если банк перепродал заем коллекторской конторе, то необходимо проверить наличие согласия должника на передачу данных какому-то третьему лицу. В случае его отсутствия банк не имел права передавать сведения о заемщике посторонним лицам. Следовательно, подобными действиями он нарушает закон, который защищает персональные данные, а должник может быть освобожден от обязательств перед третьим лицом.

Если банк перепродал заем коллекторской конторе, то необходимо проверить наличие согласия должника на передачу данных какому-то третьему лицу. В случае его отсутствия банк не имел права передавать сведения о заемщике посторонним лицам. Следовательно, подобными действиями он нарушает закон, который защищает персональные данные, а должник может быть освобожден от обязательств перед третьим лицом.

Второй пункт, на который необходимо обратить особое внимание, это не повышалась ли в одностороннем порядке процентная ставка. Кроме того, существует масса прочих важных нюансов, заметить которые может лишь квалифицированный юрист

Поэтому обязательно нужно проконсультироваться со специалистом.

Кому положена

Рассчитывать на получение отсрочки по ипотеке смогут только отдельные категории заемщиков. К ним относятся:

- Заемщики, заключившие кредитный договор не менее полугод назад.

- Клиенты, имеющие до этого положительную кредитную историю и репутацию добросовестного партнера.

- Граждане, оказавшиеся в силу объективных причин в сложной жизненной ситуации, существенно повлиявшей на их кредитоспособность.

- Лица, не допускавшие ранее систематичных просрочек по данному кредиту.

Каждый заемщик должен понимать, что предоставление отсрочки или рассрочки – это не обязанность кредитора, а всего лишь его право. Поэтому банк на законных основаниях может отказаться пойти навстречу клиенту.

Рассмотрим особенности предоставления отсрочки в некоторых банках в зависимости от конкретного случая в жизни заемщика.

- Получение отсрочки при рождении ребенка и на период декретного отпуска.

Такая отсрочка предлагается обычно только в крупных банках. Например, Сбербанк России и банк ВТБ24 могут снизить ежемесячный платеж до суммы обязательных процентов. Такая поблажка поможет семье с новорожденным снизить кредитную нагрузку на некоторое время. Максимальное время получения такой льготы – три года. Но рассчитывать на нее можно в довольно редких случаях. Обычно банк идет на уступки сроком на 1 – 1,5 года, когда мать сможет выйти на работу. На 3 года банк может дать отсрочку только матери-одиночке, на которую оформлен договор.

Обычно банк идет на уступки сроком на 1 – 1,5 года, когда мать сможет выйти на работу. На 3 года банк может дать отсрочку только матери-одиночке, на которую оформлен договор.

- Предоставление отсрочки по причине форс-мажорных обстоятельств.

Здесь имеются в виду сложности из-за потери работы, потери кормильца, утраты трудоспособности и т.д. Если наступившие факторы признаются страховым случаем, то банк порекомендует клиенту обратиться в страховую компанию для получения суммы страховки и погашения за ее счет долга перед кредитором. Если договор страхования не заключался, то в зависимости от нюансов проблемы банк может отсрочить предстоящие выплаты сроком от месяца до полугода

В любом случае важно взаимодействие между двумя сторонами и поиск компромисса

- Уступки кредитной организации в условиях экономического кризиса и колебаний валютного курса.

Заемщики, которые ранее оформили валютную ипотеку, в 2014-2015 годах столкнулись с серьезной проблемой существенного удорожания кредита и невозможности вносить ежемесячные платежи. Банки здесь пошли двумя путями: одни переоформили такие займы в российские рубли по усредненному курсу, вторые предоставили отсрочку.

Банки здесь пошли двумя путями: одни переоформили такие займы в российские рубли по усредненному курсу, вторые предоставили отсрочку.

Если заемщик даже при возникновении сложных обстоятельств и ухудшения материального положения семьи имеет доход выше уровня прожиточного минимума в регионе, дополнительную жилплощадь, сбережения или иное имущество, то кредитор с большой долей вероятности откажет в предоставлении любых льгот и уступок. Скорее всего ему будет рекомендовано в ускоренном порядке реализовать такое имущество или воспользоваться иным способом получения необходимой суммы.

Когда банк отказывает

Несмотря на все сказанное, банк все равно может отказать. Обычно отрицательный вердикт получают клиенты:

- с проблемной кредитной историей, включая штрафы по уже имеющейся ипотеке;

- имеющие другие непогашенные займы в этом же или прочих банках;

- взявшие жилищный заем менее 3 месяцев назад;

- ушедшие с работы по собственному желанию;

- если до полного погашения займа остается 3 месяца и меньше.

Если бенефициар пошел в отказ, то можно попытаться взять потребительский кредит в другом банке. В противном случае остается только последнее решение – суд. Для заемщика будет большим плюсом, если в ипотечном договоре участвуют поручители. Предоставив при перезаключении соглашения паспорт и справку 2-НДФЛ за последние полгода, поручитель дает дополнительные гарантии банку. И учреждение охотнее идет на уступки.

В данном тексте были рассмотрены основные моменты касательно пересмотра ипотечного договора. Очень многие попадали в ситуацию, когда платить ипотеку становится просто невозможно. И надо знать, что делать в подобном положении. Оценка статьи:

оценок, среднее:

из 5)

Отсрочка по ипотеке возможна. Но для того, чтоб ее получить, необходимо предоставить банку подтверждение тех или иных причин, из-за которых совершать платежи по кредиту не представляется возможным. Такими причинами могут быть:

- Утрата источника доходов – банальное увольнение с работы оставляет человека без средств для существования. А о погашении кредита и речь не может идти;

- Серьезная болезнь, которая требует крупных сумм для ее лечения. Здоровье – основная ценность, наличие которой обусловливает и способность работать, поэтому при крупных издержках на лечение можно поинтересоваться о временной отсрочке по ипотеке.

- Беременность и уход за ребенком – уход за новорожденным занимает уйму времени и сил, а отпуск по уходу за ребенком оплачивается весьма скромно, в связи с этим стоит попросить банк об отсрочке.

А о погашении кредита и речь не может идти;

А о погашении кредита и речь не может идти;Если по иной причине, то возможно придется заручиться поддержкой поручителей, которые подтвердят временный характер отсрочки.

Нечем платить ипотеку – что будет

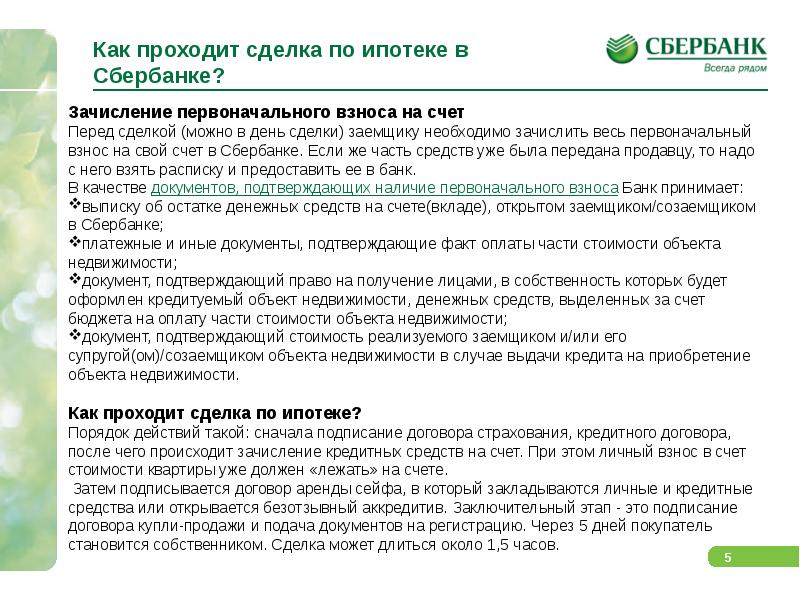

Ни для кого не секрет, что жилье, приобретенное в ипотеку, остается в залоге у банка до момента полного погашения заемщиком задолженности. А в случаях, когда кредит по ипотеке не выплачивается, банк вправе наложить взыскание на заложенное имущество и реализовать его в счет погашения задолженности. Как мы понимаем, банку при ипотечном кредитовании терять совершенно нечего, а вот заемщику, есть чем рисковать.

Реализуется, как правило, залоговое имущество по ценам, гораздо ниже рыночной. Порой вырученных от продажи средств бывает даже не достаточно для погашения задолженности по ипотеке, и в итоге ипотечный должник остается без жилья, да еще и с остатком долга, плюс считай пропали все ранее выплаченные суммы. А потому, если стало ясно, что платить по ипотеке становится нечем, необходимо предпринять все меры для того, чтобы не остаться в проигрыше.

Нечем платить ипотеку – что делать

Приведем несколько рекомендаций для читателей сайта ssdolg.ru, которые не в силах более оплачивать долги по ипотеке. Стоит здесь, конечно же, учесть некоторые факты, имеющие значение, как например:

- какая сумма долга уже выплачена

- наложено ли обременение на ипотечную недвижимость

- внимательно прочтите условия ипотечного договора

Если ни один из приведенных советов для вашего конкретно случая не подходит, возможно, хотя бы даст какую-то подсказку. Не забывайте также, что у вас всегда есть возможность пообщаться на интересующую тему на на нашем форуме должников или же задать кокретный вопрос юристу бесплатно.

Нечем платить ипотеку – советы должнику

- Нечем платить ипотеку -Договариваемся с банком. Попробуйте выйти на контакт с банком. Объясните ситуацию, поинтересуйтесь, какой выход из ситуации могут вам предложить. Банк заинтересован получать прибыль долгие годы, поэтому, возможно, согласятся предоставить отсрочку платежа или кредитные каникулы до выправления финансовой ситуации.

- Нечем платить ипотеку -Перекредитование. Как только проблема проявилась на горизонте, не тяните, не ждите, пока долг станет расти как снежный ком, попытайтесь обратиться в сторонний банк с целью получения потреб.кредита. Понятно, что проценты по таким кредитам выше, чем по ипотеке, но зато жилье уже не будет в залоге и при необходимости вы сможете его продать по более выгодной цене, чем это могут сделать кредиторы.

- Нечем платить ипотеку – Зарабатываем на ипотечном жилье. Многие заемщики успешно пользуются этим методом. Сдают свою ипотечную квартиру в аренду, а сами снимают для себя жилье менее комфортное, в менее престижном районе, по более низкой цене. Можно также сдавать квартиру в аренду посуточно, так можно выручить гораздо больше денег, чем с помесячной аренды.

- Нечем платить ипотеку – Соглашение о самостоятельной продаже. Если ни один из вышеперечисленных советов вам не подходит, если ситуация уже запущена и банк вскоре выставит жилье на торги, договоритесь с представителями банка о самостоятельной продаже имущества. Многие банки соглашаются на такие условия. Вы сами должны будете найти покупателя в определенные в соглашении сроки, и это поможет вам назначить цену более достойную, можно будет подключить риэлторские агентства вашего города и самостоятельно размещать объявления. Сильно завышать цену не стоит, но старайтесь продать жилье так, что это было выгодно вам.

Можно также сдавать квартиру в аренду посуточно, так можно выручить гораздо больше денег, чем с помесячной аренды.

Можно также сдавать квартиру в аренду посуточно, так можно выручить гораздо больше денег, чем с помесячной аренды.Спасение должника – дело рук самого должника, с этим не поспоришь, но какой бы выход вы не избрали в качестве решения проблемы, помните, действовать нужно уверенно и слаженно. Ни в коем случае не пытайтесь разжалобить сотрудников банка своими проблемами. Им совершенно это безразлично. Они не могут поддаваться эмоциям, потому что обязаны действовать строго по прописанным инструкциям. Не тратьте свое драгоценное время на бесполезные переговоры, чтобы не усугубить ситуацию, к делу стоит подойти серьезно, со всей ответственностью.”Справочная служба должника” желает всем удачного решения любых финансовых проблем и скорейшего выхода из кредитных обязательств.

Им совершенно это безразлично. Они не могут поддаваться эмоциям, потому что обязаны действовать строго по прописанным инструкциям. Не тратьте свое драгоценное время на бесполезные переговоры, чтобы не усугубить ситуацию, к делу стоит подойти серьезно, со всей ответственностью.”Справочная служба должника” желает всем удачного решения любых финансовых проблем и скорейшего выхода из кредитных обязательств.

Ипотека с отсрочкой платежа

Поэтому предоставление банком отсрочки по ипотеке может решить судьбу всей семьи

Это очень важное решение! Но банк обязан предоставить отсрочку по ипотеке не только на своё усмотрение, при наличии уважительных причин, но и в ряде случае, которые регулируются законом. Это такие случаи, как:

| Рождение в семье ребенка | это предполагает, что доход семьи несколько снизится, так как супруга заемщика не сможет работать некоторое время |

| Декретный отпуск заёмщицы | нередко и женщины выступают в роли заёмщиков по ипотеке. А женщина может родить ребёнка, и уйти в декрет. Это значительно снизить её доход, как заёмщицы А женщина может родить ребёнка, и уйти в декрет. Это значительно снизить её доход, как заёмщицы |

| В связи с тем, что в стране экономический кризис | многие банки предоставляют своим клиентам отсрочки по ипотеке |

При рождении ребенка

Они могут себе позволить снизить ежемесячный платёж своему клиенту до размеров процентов по кредиту. Это позволить несколько оздоровить ипотеку. К банкам, которые предлагают своим клиентам отсрочку платежей, относятся:

- Сбербанк;

- ВТБ24.

Эти банки могут предоставить отсрочку своим клиентам и на 3 года, и на 5 лет. Это будет зависеть от того, какой ребёнок родился в семье – первый или второй.

В течение этого периода семья сможет спокойно жить на зарплату одного родителя.

А это, в свою очередь, значительно улучшить финансовое положение семьи.

На время декретного отпуска

Когда в семье ожидается пополнение или оно уже случилось, мама уходит в декретный отпуск.

Это может не позволить семьи регулярно выплачивать кредит за жильё. Банк может пойти навстречу своим клиентам и предоставить на время декретного отпуска отсрочку по кредиту. Но клиенты должны будут собрать пакет документов, в который входит:

| Свидетельство | о рождении ребёнка |

| Справку с места работы мамы о том | что она находится в отпуске по уходу за ребёнком и получает пособие. Обязательно нужно указать размер пособия |

| Справку о доходах | с места работы папы |

При возникновении форс-мажорных ситуаций

Нынешний экономический кризис оставил многих наших соотечественников без работы. А потеря работы для заёмщика – это катастрофа!

Если заёмщик сможет доказать банку, что финансовое положение его семьи является катастрофическим, банк может пойти на уступки, и предоставить своим клиентам отсрочку на месяц или даже больше.

Для этого он должен представить банку следующие документы:

| Трудовую книжку, в которой есть отметка об увольнении сотрудника | на банкиров производит впечатление формулировка «по сокращению штатов» или «в связи с ликвидацией предприятия». Формулировка «по собственному желанию» не вызывает доверия Формулировка «по собственному желанию» не вызывает доверия |

| Справку о доходах второго супруга | необходимо доказать, что после уплаты ежемесячного взноса. у семьи остаётся сумма, ниже прожиточного минимума по региону. Если второй супруг находится в декрете или в отпуске по уходу за малышом, это также нужно подтвердить |

Условия банков

К таковым банки относят:

| Временную потерю работы одним из членов семьи | что привело к затруднительному финансовому положению всей семьи |

| Серьёзная болезнь заёмщика или одного из членов его семьи | то есть, нужно будет подтвердить, что «львиная» доля доходов уходит на оплату самого лечения и покупку медикаментов |

| Для женщины – заёмщицы | уважительной причиной может стать беременность и дальнейший уход в отпуск по уходу за малышом. Этот отпуск хоть и оплачивается, но весьма скромно. Поэтому средств на оплату кредита у женщины просто не остаётся |

Но банк не предоставить клиенту отсрочку без доказательств. То есть, заёмщик должен будет представить банку документы, подтверждающие его непростое финансовое состояние. Это могут быть:

То есть, заёмщик должен будет представить банку документы, подтверждающие его непростое финансовое состояние. Это могут быть:

| Копия трудовой книжки | в которой стоит запись об увольнении заёмщика с последнего места работы |

| Больничные выписки, подтверждающие болезнь самого заемщика или близкого его родственника | тогда нужно будет также представить документ, подтверждающий степень ближайшего родства. Например, свидетельство о браке |

| Свидетельство о рождении ребенка | а также справку с работы о том, что женщина находится в отпуске по уходу за своим ребёнком |

Так как наша страна всё-таки не стоит на месте, и развивается довольно динамично, российская банковская система уже несколько лет тесно сотрудничает с международными финансовыми организациями.

Теперь банк, как кредитодатель, может пойти навстречу клиенту, при возникновении у последнего трудной жизненной ситуации, не позволяющей вовремя погасить кредит. В зависимости от того, какая сумма долга ещё не погашена клиентом, и какие у него причины для отсрочки платежей, банк может предложить клиенту следующие варианты развития событий:

| Списать часть долга | для этого клиент должен лично обратиться в банк и написать заявление |

| Продлить срок кредитования | в данном случае, может значительно снизиться сумма ежемесячного платежа, что даст возможность заёмщику поправить своё пошатнувшееся финансовое положение |

| Несколько изменить условия кредитного договора | это называется реструктуризацией кредита. Есть несколько вариантов реструктуризации. Их разрабатывает банк в зависимости от конкретной ситуации у заёмщика |

Возможности получения

Видео: просрочка по кредиту, как получить отсрочку

Как получить отсрочку? 123Credit.Ru» src=»https://www.youtube.com/embed/YsV01QWgzGc?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Как получить отсрочку? 123Credit.Ru» src=»https://www.youtube.com/embed/YsV01QWgzGc?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Как правило, отсрочка приводит к тому, что клиент в этот период оплачивает банку только проценты за пользование кредитом.

Договор поручителей

Это необходимо для того чтобы они могли:

| Подтвердить то | что мера по отсрочке кредита является временной |

| Выплатить кредит за заёмщика | если финансовое положение последнего не наладится, и он не сможет выплачивать кредит |

Суть реструктуризации

Банкиры предлагают заёмщику несколько изменить условия кредитования, в зависимости от конкретной ситуации заёмщика. Перекредитование для клиента возможно в следующих случаях:

| Наступил страховой случай | который предусмотрен договором обязательного или добровольного страхования, который заключался при оформлении ипотеки. К таким случаям можно отнести тяжёлую болезнь заёмщика, получение им инвалидности или его смерть К таким случаям можно отнести тяжёлую болезнь заёмщика, получение им инвалидности или его смерть |

| Произошло заметное снижение доходов у заемщика | или их источник полностью утерян |

| Условия договор были ухудшены по причинам, которые не зависят от клиента, но это повлекло за собой невозможность далее выплачивать кредит | к таким причинам можно отнести колебание курса валют. Некоторое время назад, такие валюты как доллар США и Евро резко «ушли вверх». А так как многие оформляли ипотеку именно в этих валютах (условия кредитования были несколько выгоднее), резкий скачок курса увеличил ежемесячный платёж по ипотеке в 1,5 – 2 раза |

Для клиента:

- Приостанавливается начисление штрафов и пеней за просрочку платежей.

- Ежемесячный платёж будет заметно ниже.

- Исключается принудительное взыскание неустоек.

- Кредитная история заёмщика при этом не портится.

Выгода для банка:

| Выплата долга банку | обеспечена |

| Расходы банка по необеспеченным кредитным обязательствам | заметно снижаются |

| Значительно улучшается качественная оценка | кредитных «портфелей» |

Как оформить

В обобщенном виде оформление отсрочки по ипотеке состоит из следующих процедур:

- Уведомление банка о возникших трудностях.

Лучше лично обратиться в кредитный/ипотечный отдел банка и подробно изложить суть проблемы. Также в ходе беседы стоит проконсультироваться о возможности получения отсрочки или реструктуризации задолженности. Руководство кредитной организации посоветует, каким образом лучше поступить заемщику и какие действия предпринять в дальнейшем.

- Подача заявления об отсрочке.

Клиент в обязательном порядке должен написать заявление с просьбой предоставить льготы по уплате долга по ипотеке с указанием весомых причин. К заявлению прикладываются соответствующие документы и доказательства. В случае, если сам заемщик по объективным причинам не в состоянии заниматься решением проблем и оформлением документов, сделать это может доверенное лицо при предъявлении нотариально удостоверенной доверенности.

- Ожидание решения от банка.

Практика показывает, что любой банк, оформляющий ипотечные кредиты, может предоставить льготные условия по выплате задолженности. Однако крупные банки, особенно те, которые выдают займы по специальным программам социального значения, охотнее идут на уступки в силу масштабности своей деятельности. Каждое обращение клиента и заявление выносится на очередной Кредитный комитет и рассматривается в плановом порядке. После этого окончательное решение озвучивается заемщику.

Однако крупные банки, особенно те, которые выдают займы по специальным программам социального значения, охотнее идут на уступки в силу масштабности своей деятельности. Каждое обращение клиента и заявление выносится на очередной Кредитный комитет и рассматривается в плановом порядке. После этого окончательное решение озвучивается заемщику.

В случае вынесения банком положительного решения стороны заключают и подписывают дополнительное соглашение к кредитному договору, в котором прописывают новые условия внесения платежей с указанием сроков и минимальных сумм. Альтернативным вариантом может стать обозначение в таком соглашении срока, в течение которого клиент освобождается от уплаты всех платежей по ипотечному займу.

После окончания срока действия допсоглашения события могут развиваться в следующих направлениях:

- восстанавливается прежний график ежемесячных платежей при одновременном увеличении срока погашения;

- текущие платежи увеличиваются с учетом сохранения первоначального срока выплаты долга;

- ежемесячные платежи увеличиваются не сразу, а постепенно (срок будет продлен).

Каждый заемщик перед заключением договора ипотечного кредитования должен реально оценивать свои возможности по погашению задолженности с учетом потенциальных форс-мажорных обстоятельств, от которых никто не застрахован. Однако материальные трудности могут прямым образом повлиять на невозможность исполнения своих обязательств перед банком в требуемом объеме. Вполне закономерным вариантом здесь может стать просьба о предоставлении отсрочки по выплатам до момента разрешения ситуации.

В зависимости от конкретного случая банк может освободить заемщика от оплаты основного долга при внесении начисленных процентов, предоставить кредитные каникулы (обычно на несколько месяцев) или существенно уменьшить ежемесячный платеж

В любом случае важно помнить: получить подобную льготу смогут только благонадежные клиенты с положительной кредитной историей, которые в силу объективных причин попали в трудную жизненную ситуацию

Также вам обязательно в помошь наш пост «Что делать, если нечем платить ипотеку».

Ждем ваших вопросов ниже. Будем признательны за лайки и репосты.

Что будет, если не платить ипотеку

Если клиент вдруг лишается возможности платить ипотечный кредит, то банк вправе подать в суд иск о расторжении договора. Тогда задолженность погашается из стоимости реализованного имущества. При этом большая часть должников находит решение проблемы с банком в ходе судебного процесса, так что на практике с принудительной реализацией квартиры столкнулись немногие — в каждом регионе имеется до десяти случаев, когда банки обращались в суд за обращением взыскания на квартиры. Для многих россиян покупка квартиры — самое крупное приобретение, а возможность ипотечного кредитования — едва ли не единственная. Поэтому заёмщики с финансовыми проблемами до последнего пытаются найти выход. Банки тоже не заинтересованы в тяжбах и обращаются в суд, только когда другие варианты исчерпаны.

На невнесение платежа банки реагируют в первый же месяц. Сначала они пытаются связаться с должником, выяснить причину. Банк вообще не может требовать взыскания заложенного имущества в судебном порядке, если сумма неисполненного обязательства составляет менее 5% от стоимости предмета ипотеки и период просрочки составляет менее трёх месяцев. Схема выглядит так: первый месяц — первая просрочка, второй месяц — попытки решить вопрос во внесудебном порядке, третий месяц — исчерпав все варианты, банк готовит иск в суд, четвёртый месяц — банк подаёт в суд. Следующие два месяца проходят в ожидании судебного заседания. Тем временем уже полгода должник не платит. А тут уже сумма неисполненного обязательства превышает 5-процентный порог. Поэтому на практике обратить взыскание на квартиру возможно через шесть-семь месяцев, но надо чётко знать, что большие проблемы являются следствием маленьких и фактически начинаются с первого неплатежа.

Поэтому на практике обратить взыскание на квартиру возможно через шесть-семь месяцев, но надо чётко знать, что большие проблемы являются следствием маленьких и фактически начинаются с первого неплатежа.

Чтобы избежать судебных тяжб, заёмщику необходимо сразу, как только он понял, что у него возникли финансовые трудности, направить в банк письменное заявление о существенном изменении обстоятельств, в связи с которыми возникли финансовые проблемы, и приложить подтверждающие документы. Подтверждающими документами могут быть копия трудовой книжки и приказ об увольнении в связи с сокращением, выписка из истории болезни, а если финансовые трудности возникли в связи со смертью члена семьи, то нужно предоставить свидетельство о смерти. Банк может согласиться на реструктуризацию долга. Самый распространённый вариант — когда банк увеличивает срок кредитования, за счёт чего уменьшается размер ежемесячного платежа. Также банк вправе предоставить клиенту льготный период, когда заёмщик платит только проценты. Если в реструктуризации отказали, то заёмщик может опередить банк и обратиться в суд с заявлением об изменении договора ипотечного кредитования. Но следует учитывать, что согласно статье 451 Гражданского кодекса изменение договора в связи с существенным изменением обстоятельств допускается судом в исключительных случаях, — не стоит пренебрегать помощью юриста.

Если договориться не удалось, то заложенное имущество продаётся с публичных торгов по решению суда. Если его не получается продать за месяц, то цена снижается на 15 %. Нереализованное жильё предлагается взыскателю в счёт погашения задолженности на 25 % ниже первоначальной стоимости. Кроме того, из стоимости имущества погашаются судебные и иные расходы на взыскание задолженности, неустойка, просроченные проценты, просроченная задолженность по кредиту.

Наличие прописанных в квартире детей не является препятствием для реализации заложенного имущества. Снятие с регистрационного учёта осуществляется органами УФМС без непосредственного участия гражданина. Согласно Жилищному кодексу, люди, лишившиеся квартиры в результате просроченной задолженности по ипотечному кредиту, временно поселяются в дома манёвренного фонда. Однако пока таких домов почти нигде нет.

Согласно Жилищному кодексу, люди, лишившиеся квартиры в результате просроченной задолженности по ипотечному кредиту, временно поселяются в дома манёвренного фонда. Однако пока таких домов почти нигде нет.

Часто банки для решения вопроса о взыскании задолженности обращаются к коллекторским организациям. Заёмщик должен помнить, что законом коллекторы не уполномочены совершать действия, направленные на взыскание задолженности, тем более они не вправе оказывать психологическое давление на человека. Банк, по статье 388 Гражданского кодекса, вправе уступить требования по кредитному договору только с согласия заёмщика. Если заёмщик такого согласия банку не давал, то смело может игнорировать все требования коллекторов. Можно просто вешать трубку. Если коллектор продолжает беспокоить, можно сообщить, что ведётся запись разговора (даже если на самом деле это не так), попросить представиться, запросить документ, подтверждающий передачу долга коллекторской организации, сказать о том, что вы на это согласия не давали. Не нужно оправдываться перед коллектором, сообщать ему личные сведения, контакты родственников, знакомых. Если коллектор звонит поздно ночью или рано утром, оскорбляет, угрожает, то должник может обратиться в милицию или в суд с иском о компенсации морального вреда.

Не нужно оправдываться перед коллектором, сообщать ему личные сведения, контакты родственников, знакомых. Если коллектор звонит поздно ночью или рано утром, оскорбляет, угрожает, то должник может обратиться в милицию или в суд с иском о компенсации морального вреда.

Эксклюзив: Сбербанк России может списать государственный кредит на 2 миллиарда долларов — источники

МОСКВА (Рейтер) — Сбербанку России SBER.MM может быть разрешено списать 150 миллиардов рублей (2 миллиарда долларов) в виде субординированного кредита от центрального банка в рамках государственной поддержки своего крупнейшего банка во время кризиса COVID-19.

ФОТОГРАФИЯ: Логотип российского банка Сбербанк на экране во время заседания Петербургского международного экономического форума (ПМЭФ), Россия, 6 июня 2019 года.REUTERS / Максим Шеметов / File Photo

Три источника на условиях анонимности сообщили Reuters, что министерство финансов согласилось с тем, что кредит, который был согласован десять лет назад, может быть увеличен для увеличения капитала Сбербанка и может быть даже списан.

Источники включают банкира, близкого к наблюдательному совету Сбербанка, человека, близкого к правительству, и другого источника, близкого ко всем сторонам, участвующим в обсуждениях — центральному банку, министерству финансов и самому Сбербанку.

В сообщении Reuters Сбербанк подтвердил, что 150 миллиардов рублей могут быть включены в капитал первого уровня и могут быть списаны при определенных условиях.

Сбербанк, который используется для доставки государственных денежных средств, чтобы помочь физическим и юридическим лицам пережить последствия пандемии, не получил прямой финансовой поддержки, но, как и его коллеги, временно ослабил некоторые правила надзора.

Обновление повысит гибкость Сбербанка для покрытия потенциальных убытков после более чем двухмесячной блокировки по всей стране, в результате которой у многих россиян и компаний снизилась выручка или вообще не вышла, сообщили источники.

В апреле министерство финансов купило 50% акций Сбербанка у центрального банка, что означает, что оно имеет право потребовать назад 150 миллиардов рублей, которые были частью более крупного субординированного кредита, который центральный банк предоставил Сбербанку в 2008 году. -09 финансовый кризис.

Согласно схеме, ссуда должна быть переведена из менее безопасного уровня 2 в капитал Сбербанка уровня 1, что является надежной сеткой, позволяющей банку абсорбировать безнадежные ссуды и продолжать кредитование.

Если у правительства и центрального банка нет возражений, Сбербанк может даже списать ссуду, заявили источники, заменив любую потенциальную потребность в прямом государственном вливании денежных средств для поддержки банка.В противном случае срок погашения кредита наступит после 2060 года.

Центральный банк отказался от комментариев, а министерство финансов не ответило на запрос Reuters о комментариях.

Репортаж Татьяны Вороновой; написано Кати Голубковой; редактирование Барбары Льюис

Кредитная программаспособствует развитию малого бизнеса и банков

Впервые после финансового кризиса августа 1998 года правительство России в этом году возобновило столь необходимую программу помощи малому бизнесу. В городе Тула местный банк в течение некоторого времени выдавал ссуды сотням скромных предпринимателей и, что, возможно, удивительно, зарабатывал на них деньги. Во второй части серии из двух статей о малом бизнесе в России корреспондент Радио Свобода Софи Ламброшини сообщает о необычной кредитной программе.

Тула, 29 июня 2000 г. (RFE / RL). На первый взгляд кредитование малых предприятий в России может показаться скорее благотворительным, чем коммерческим предприятием. Но с окупаемостью, близкой к 100%, российский малый бизнес часто оказывается идеальным клиентом для банков.

По крайней мере, так считает Михаил Чачин, руководитель отдела микрофинансирования государственного отделения Сбербанка в Туле, городе в 200 км к югу от Москвы.

Тульский банк — так называется филиал — является банком-партнером лондонского Европейского банка реконструкции и развития (ЕБРР). В рамках программы Фонда малого бизнеса ЕБРР количество клиентов малого бизнеса Тульского банка значительно увеличилось. Сегодня семь кредитных менеджеров Тульского обслуживают от 30 до 80 портфелей каждый.

Чачин говорит, что, поскольку экономические перспективы России выглядят относительно неплохо почти через два года после финансового кризиса 1998 года, Сбербанк теперь планирует продлить свои микрозаймы и ссуды малому бизнесу. Кризис привел к краху одной трети российских предприятий и почти вынудил Москву объявить дефолт по всем своим внешним долгам. Но Чачин сказал нашему корреспонденту, что это действительно имело некоторые положительные эффекты:

«Было много преимуществ. [Например,] те, кто участвовал в реальном производстве, иногда увеличивали свою прибыль в четыре раза. Но те, кто были просто спекулянтами, серьезно страдали. Это показало другим предпринимателям что у вас должен быть настоящий бизнес [чтобы выжить]. С психологической точки зрения это значительно помогло многим бизнесменам избавиться от иллюзий, которые у них, возможно, были до кризиса.«

Чачин говорит, что клиентский портфель Сбербанка постепенно уходит от импортно-экспортной торговли в сторону производства. Это, по его словам, показывает положительную, стабилизирующую тенденцию в экономике, где теперь малые предприниматели меньше обеспокоены инфляцией и больше инвестируют:

«Наши клиенты все больше и больше хотят быть настоящими производителями — конечно, всегда в небольших масштабах. У нас есть клиент, который раньше продавал автомобили, но теперь купил небольшую мельницу по производству муки. И компании, которые уже производили товары, теперь осваивают новые сектора.»

У нас есть клиент, который раньше продавал автомобили, но теперь купил небольшую мельницу по производству муки. И компании, которые уже производили товары, теперь осваивают новые сектора.»

В текстильной промышленности одной из историй успеха Сбербанка является история компании, известной как Ilina, Incorporated. Ее владелица, Татьяна Ильина, имела многолетний опыт работы на советских текстильных фабриках, когда … в начале 90-х — ей пришлось заняться частным бизнесом, чтобы не умереть с голоду. Шесть лет назад, когда ее брат Александр тоже потерял работу в госкомпании, он стал ее деловым партнером. Александр Ильин вспоминает:

«Первоначальная идея пришла в голову моей сестре.Она начала заниматься тканью. Похоронным бюро всегда нужна ткань для украшения своих гробов, поэтому мы начали работать с ними. Мы расширились до фабрик, которым тоже нужна ткань ».

Вначале брат и сестра покупали гигантские рулоны ткани в Москве и перевозили их для продажи в Туле. То, что начиналось как средство выживания, постепенно превратилось в настоящий бизнес Сегодня Ильине приходится кричать сквозь грохот семи электрических швейных машин в цехе, который она открыла всего несколько недель назад:

«В советское время я никогда бы не подумала, что у меня будет свой швейный бизнес, что я буду. фактически нанимают людей и производят что-то помимо постельных принадлежностей.

фактически нанимают людей и производят что-то помимо постельных принадлежностей.

Но Ильина объясняет, что расширение производства возможно только с большим капиталом, за счет гарантированной ссуды. Она говорит, что поэтому после нескольких более мелких ссуд она наконец взяла семимесячный ссуду в размере 11000 долларов (300000 рублей) у Сбербанка — единственный банк, который мог бы ей помочь:

«Только благодаря этим займам я могу расширяться. Где еще взять деньги? Мы не получаем поддержки, и принимать деньги от кого-то может быть опасно. Теперь я могу спать спокойно, потому что у нас есть контракт, фиксированные условия, фиксированная дата погашения, фиксированные проценты.Я знаю, что никто не скажет мне: «Вы согласились на такую-то процентную ставку, но вы собираетесь расплатиться по другой ставке». У меня стабильность. Пожалуй, нет ничего более ценного в бизнесе, чем стабильность ».

Но пока Тульский банк Сбербанка остается единственным финансовым учреждением в городе, предлагающим малому бизнесу кредиты до 30 000 долларов (до 750 000 рублей), известные как микрокредиты. Оксана Мерзлякова, кредитный эксперт Фонда малого бизнеса ЕБРР в Туле, помогала обучать и контролировать деятельность Сбербанка по микрофинансированию.Она говорит, что, помимо низких процентных ставок Тульского, кредитные менеджеры быстрее предоставляют ссуды, потому что они не просто сидят за своими столами:

Оксана Мерзлякова, кредитный эксперт Фонда малого бизнеса ЕБРР в Туле, помогала обучать и контролировать деятельность Сбербанка по микрофинансированию.Она говорит, что, помимо низких процентных ставок Тульского, кредитные менеджеры быстрее предоставляют ссуды, потому что они не просто сидят за своими столами:

«Они знают, что проверять и как это делать быстро. В то время как другие коммерческие банки это сделают. тратят много времени на административные процедуры, наши специалисты сами ходят на предприятия и видят их собственными глазами — вместо того, чтобы ждать, пока клиент соберет копии всех [необходимых] документов. Теперь клиенты это ценят — хотя вначале это их отпугивало.

По словам ведущего эксперта Сбербанка по кредитам Светланы Борисовой, окупаемость банка близка к 100 процентам. Отчасти, по ее словам, это связано с тем, что жесткий персонал банка редко принимает ответ «нет»:

«У меня было один клиент, который, как мы думали, не сможет выплатить ссуду. Но когда мы ходили к нему каждый день и просто забирали его вещи — мебель, телевизор, холодильник. Это заставило его заплатить ».

Это заставило его заплатить ».

Даже в этом случае, признает Борисова, ее банк иногда все равно проигрывает темным ростовщикам, которых она называет бандитами.

Тем не менее, программа кредитования малого бизнеса ЕБРР может на самом деле оказывать давление на ростовщиков. Фонд малого бизнеса ЕБРР сообщает, что в некоторых небольших городах России кредитная программа фонда создала жесткую конкуренцию неформальным кредиторам, что привело к снижению процентных ставок на сером рынке кредитов.

Таким образом, поддержка малого бизнеса может помочь очистить зачастую жестокие методы ведения бизнеса в России.

СБЕРБАНК РОССИИ (SBER.ME) Цена акций, новости, котировки и история

Bloomberg

(мнение Bloomberg) — самая дорогая российская компания, зарегистрированная на бирже, испытывает пределы корпоративного переосмысления.Традиционные кредиторы повсюду добавляют платежные приложения и предложения цифрового банкинга, чтобы проводить технических новичков. Государственный гигант ПАО Сбербанк хочет пойти намного дальше и стать ответом России на Amazon, Alibaba, Tencent и, ну, ну, в общем, Сбербанк — все в одном лице. Наблюдая, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была монополия советских сбережений, монолит. более известен бюрократией и угрюмым сервисом, чем техническим мастерством.В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь она стремится к 2023 году войти в тройку крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду с обычными банковскими операциями, управлением активами и страхованием. Логику нетрудно понять. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами.

Государственный гигант ПАО Сбербанк хочет пойти намного дальше и стать ответом России на Amazon, Alibaba, Tencent и, ну, ну, в общем, Сбербанк — все в одном лице. Наблюдая, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была монополия советских сбережений, монолит. более известен бюрократией и угрюмым сервисом, чем техническим мастерством.В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь она стремится к 2023 году войти в тройку крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду с обычными банковскими операциями, управлением активами и страхованием. Логику нетрудно понять. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность и занялась торговлей зерном.Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели. Вопросы надзора растут, и политический риск также растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию. сразиться со своим бывшим партнером Yandex NV.За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал европейские и американские санкции, а теперь и пандемию. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов).

Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность и занялась торговлей зерном.Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели. Вопросы надзора растут, и политический риск также растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию. сразиться со своим бывшим партнером Yandex NV.За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал европейские и американские санкции, а теперь и пандемию. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошие новости, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки.Существует также преимущество разветвленной филиальной сети в огромной стране, где фактические поставки являются серьезным тормозом для покупок в Интернете. Однако государственный банк не обязательно является правомочным владельцем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технические тяжеловесы добились успеха. Но электронная коммерция имеет склонность поглощать наличные, что может превышать 4% капитала, о которых Сбербанк сообщил на трехлетний период.Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, который включает онлайн-кинотеатр Okko и медиагруппу Ramble.

По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошие новости, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки.Существует также преимущество разветвленной филиальной сети в огромной стране, где фактические поставки являются серьезным тормозом для покупок в Интернете. Однако государственный банк не обязательно является правомочным владельцем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технические тяжеловесы добились успеха. Но электронная коммерция имеет склонность поглощать наличные, что может превышать 4% капитала, о которых Сбербанк сообщил на трехлетний период.Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, который включает онлайн-кинотеатр Okko и медиагруппу Ramble. Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расширяться по всем этим направлениям без увеличения риска финансовый бизнес, где Сбербанку еще есть куда расти во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистой операционной прибыли. Конгломераты в других странах предлагают предостерегающие истории.Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг. Это может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, в поисках вдохновения он обращался к азиатским тяжеловесам, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, например Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения.Как показало первичное публичное размещение акций Ant Group, тоже не все гладко.

Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расширяться по всем этим направлениям без увеличения риска финансовый бизнес, где Сбербанку еще есть куда расти во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистой операционной прибыли. Конгломераты в других странах предлагают предостерегающие истории.Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг. Это может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, в поисках вдохновения он обращался к азиатским тяжеловесам, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, например Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения.Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск. Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут способствовать росту популярности. Это также может отвлечь внимание крупного кредитора, у которого впереди еще экономическая неопределенность, и у которого еще есть возможности для роста в сфере финансовых услуг.Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber. Когда я спросил, почему суперпродукты не набирают обороты за пределами Азии, он сделал паузу. Иногда, — ответил он, — просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии, Bloomberg LP и ее владельцев.

Наконец, Кремль несет риск. Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут способствовать росту популярности. Это также может отвлечь внимание крупного кредитора, у которого впереди еще экономическая неопределенность, и у которого еще есть возможности для роста в сфере финансовых услуг.Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber. Когда я спросил, почему суперпродукты не набирают обороты за пределами Азии, он сделал паузу. Иногда, — ответил он, — просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии, Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары, окружающую среду и социальную среду. и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg LP

Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары, окружающую среду и социальную среду. и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg LP

Сбербанк: «Наша цель — помочь предприятиям восстановить земля, которую они потеряли во время пандемии »

Анна Лоевская, директор подразделения цифрового корпоративного банка Сбербанка, рассказывает Efma о взаимодействии банка с корпоративными клиентами во время пандемии коронавируса и мерах, принимаемых для поддержки предпринимателей.Она подчеркнула, что цифровая доступность финансовых и нефинансовых услуг Сбербанка помогала поддерживать клиентов во время блокировки, поскольку онлайн-банкинг становится универсальным источником доступа предпринимателей ко всем бизнес-процессам.

17 ноября 2020

2020 год стал выдающимся и важным годом, когда многие финансовые учреждения проявили сострадание и предоставили пакеты первой помощи своим клиентам из МСП, которые больше всего пострадали от пандемии.В серии статей, которые выйдут в ближайшие месяцы, Efma расскажет о некоторых передовых методах работы банков в разных регионах, чтобы показать, как поддержать МСП во время кризиса. Сбербанк — один из таких примеров в России. В этом интервью мы поговорили с их директором по цифровому корпоративному банкингу о том, что они делают для своих клиентов из МСП.

Последние отчеты показывают, что кризис Covid-19 значительно ослабил МСП. Какова была ситуация в вашей стране?

Ситуация в России не уникальна, потому что пандемия коронавируса осложнила жизнь компаниям во всех отраслях.Оффлайн отрасли — туризм, досуг, развлечения, потребительские услуги и образование, которые не могли быстро перейти в онлайн, — первыми пострадали. Мы видим свою задачу в том, чтобы помочь бизнесу вернуть утраченные позиции.

Какие первые шаги вы предприняли в качестве внутреннего банка, чтобы справиться с кризисом и быстрее реагировать на клиентов?

Противодействие пандемии потребовало мобилизации и согласованных действий. Самое главное — поддержать предпринимателей по всей стране.Мы не только реализовали все государственные меры, но и разработали собственные. Некоторые из них нацелены на МСП в целом, тогда как другие ориентированы на индивидуальных предпринимателей и фирмы из наиболее пострадавших отраслей.

Назову три основные программы. Реструктуризация кредитов как по собственной программе, так и по госпрограммам. Ссуды предприятиям, которые стремятся возобновить деятельность под 2% годовых в рамках программы правительства Российской Федерации: компаниям, которые сохранят не менее 90% своей рабочей силы к марту 2021 года, не нужно будет возвращать ссуду (основную сумму и проценты будут выплачиваться государством).Государственная программа защиты зарплаты на уровне 0% (есть шестимесячный льготный период, когда вам не нужно возвращать основную сумму). Данными мерами поддержки Сбербанка воспользовались в общей сложности более 220 000 предприятий малого бизнеса.

Данными мерами поддержки Сбербанка воспользовались в общей сложности более 220 000 предприятий малого бизнеса.