Как взять кредит и не увязнуть в долгах

Кредит — удобный финансовый инструмент, если знать, как им правильно пользоваться. Однако заемные деньги требуют ответственности, дисциплины и правильного подхода к выбору кредита. Объясняем, как избежать испорченной кредитной истории и головной боли, на примере шести типичных заемщиков.

Не переоценивайте свои финансовые возможности

Прежде чем взять кредит, сделайте паузу и подумайте, насколько вам нужны эти деньги, можно ли обойтись без них и как вы будете возвращать полученную сумму. Учитывайте не только свою зарплату или пенсию, но и возможные сложные обстоятельства. Увольнение, болезнь или кризис могут нарушить самый тщательно продуманный план.

ПримерСережа: Мы с Таней поженились, потом взяли ипотеку, выплачиваем потихоньку. Теперь хотим взять еще один кредит, чтобы съездить в свадебное путешествие в Латинскую Америку.

Как понять, можем ли мы это себе позволить? Комментарий эксперта: Есть простая и важная формула: размер ежемесячного платежа по кредиту не должен превышать 35% вашего ежемесячного дохода. Ориентируйтесь на нее. А еще лучше составьте финансовый план, чтобы точно прогнозировать доходы и расходы.

Не берите кредит в первом же банке

Близость отделения или яркая вывеска — не лучший критерий для выбора банка. Рынок полон предложений, поэтому изучите варианты в нескольких организациях. Сравните условия и стоимость, чтобы выбрать кредит, который максимально вам подойдет. Не забудьте навести справки о репутации банка. Если вы студент или пенсионер, сообщите об этом сотруднику банка: возможно, для вас действуют особые предложения.

ПримерАлевтина Григорьевна: Собираюсь взять потребительский кредит в банке «Честные деньги», который как раз открыл отделение в соседнем доме.

А дочка говорит, что надо брать кредит в «Замечательном» – там условия лучше, хотя и находится он далеко, ехать с пересадкой. Так куда мне лучше обратиться?

Комментарий эксперта:

У этих банков есть лицензии, хорошая репутация, много кредитных предложений и клиентов. Чтобы понять, какой из них подойдет именно вам, сравните условия кредита и там и там. Сколько вы будете платить в банке, находящемся в соседнем доме, и в том, до которого долго ехать? Возможно, переплата несущественная и на дорогу вы потратите больше денег? А может, наоборот, вы сэкономите значительную сумму. Изучите, посчитайте — и выбрать будет легко.

А дочка говорит, что надо брать кредит в «Замечательном» – там условия лучше, хотя и находится он далеко, ехать с пересадкой. Так куда мне лучше обратиться?

А дочка говорит, что надо брать кредит в «Замечательном» – там условия лучше, хотя и находится он далеко, ехать с пересадкой. Так куда мне лучше обратиться?

Не забывайте о своих правах

Интернет полон жутких историй о жестоких коллекторах и неподъемных штрафах за просроченный платеж. Берите кредит или заем только в организациях, у которых есть лицензия Банка России. Не занимайте деньги у черных кредиторов — и тогда ничего страшного с вами не произойдет, банки и коллекторы действуют по закону.

Если обстоятельства сложились так, что вы не можете сделать очередной платеж, потеряли работу или заболели, не скрывайтесь, не меняйте номер телефона, а честно поговорите с представителями банка. Это не значит, что вам простят долг, — вернуть деньги придется в любом случае. Но вполне вероятно, что банк предоставит отсрочку или пересчитает суммы взносов. Например, уменьшит размер ежемесячных платежей за счет увеличения срока кредита.

ПримерОля: Мне бы очень пригодились деньги на учебу, но с кредитом я не буду связываться никогда! Я читала, что на день задержишь оплату — и коллекторы могут искалечить меня и близких, дом поджечь.

Комментарий эксперта: Если вы не уверены, что сможете выплачивать кредит, лучше не берите его. Если вы решили взять кредит, но хотите все держать под контролем (что, вообще-то, правильно), стоит застраховаться от потери трудоспособности и работы.

И конечно, берите кредит только в банке, у которого есть лицензия Банка России, не обращайтесь к сомнительным кредиторам.

Не подписывайте договор, если не понимаете его условий

Не поленитесь прочитать весь текст договора, это сэкономит вам время и деньги в дальнейшем. Внимательно изучите все условия выдачи и погашения кредита. Обращайте внимание на комиссии, штрафы за просрочку платежей, дополнительные условия вроде страхования. Если что-то непонятно, спрашивайте у сотрудников банка, требуйте объяснить, проконсультируйтесь с юристом. Подписывайте договор, только когда вы точно поняли все условия.

ПримерДамир Тимурович: Взял вчера автокредит. Дома с женой прочитали внимательно договор — оказывается, там страховка, и дорогая. Переплачу лишнего. Можно ли отказаться от нее?

Комментарий эксперта: Да, вы можете отказаться от страховки при определенных условиях, для этого есть период охлаждения.

Но есть вероятность, что по кредиту без страховки ставка будет выше. Сначала тщательно просчитайте оба варианта, со страховкой и без.

Но есть вероятность, что по кредиту без страховки ставка будет выше. Сначала тщательно просчитайте оба варианта, со страховкой и без.

Не тяните с погашением кредита

Соблюдайте график выплат и не откладывайте очередной платеж на последний момент. Имеет смысл заложить 5–7 рабочих дней до даты платежа, чтобы деньги успели поступить на счет. Не лишним будет поставить напоминание в смартфоне или повесить яркий стикер на видное место. Если появилась возможность погасить кредит заранее, воспользуйтесь ею. Это убережет вас от возможных проблем в будущем — вдруг возникнут сложные обстоятельства и вы не сможете уплатить очередной взнос.

ПримерМиша: Купил смартфон в кредит, в салоне связи помогли оформить.

Комментарий эксперта: Печально, но ничего не поделаешь. Новый график платежей можно было взять в отделении банка, который выдал вам кредит. Уточнить суммы и сроки выплат можно также по телефону горячей линии банка. Кроме того, график платежей, скорее всего, отображается в интернет-банке, если такой сервис есть у вашего банка. И не забывайте: у смартфона есть функция напоминания, воспользуйтесь ею в следующий раз.

Консультант несколько раз предупредил, что задерживать платежи по кредиту не стоит. Потом бумажка с графиком платежей куда-то потерялась, и я забыл выплатить деньги в срок. Смартфон обошелся втридорога.

Консультант несколько раз предупредил, что задерживать платежи по кредиту не стоит. Потом бумажка с графиком платежей куда-то потерялась, и я забыл выплатить деньги в срок. Смартфон обошелся втридорога.

Не забудьте закрыть кредит

Если вы сделали последний взнос и, кажется, закрыли кредит, не спешите вздыхать с облегчением. Позвоните на горячую линию банка, еще раз подтвердите закрытие кредита или получите справку. Проверьте свою кредитную историю. Два раза в год ее можно получить бесплатно в кредитном бюро..jpg)

ПримерИзбегайте типичных ошибок при получении кредита, не торопитесь и не жалейте времени на изучение нюансов. Чтобы кредит стал для вас полезным финансовым инструментом, а не источником проблем.Алексей Иванович: Брал кредит на ремонт, но внезапно появились деньги, решил закрыть досрочно. Позвонил на горячую линию, узнал, сколько осталось уплатить, чтобы погасить кредит, и перевел всю сумму на карту. Радовался, что быстро отделался, на процентах сэкономил. А тут СМС от банка — оказывается, продолжают капать проценты. Как же так?

Комментарий эксперта: Скорее всего, вы просто положили на счет деньги и никак не оформили досрочное погашение. Банк списал очередной ежемесячный платеж, а оставшиеся деньги по-прежнему лежат на карте. Условия досрочного погашения прописаны в вашем договоре, уточните, как это сделать правильно. На всякий случай лучше взять в банке справку, что кредит закрыт.

Хочу взять кредит. Какой выбрать?

Разбираемся, какими бывают кредиты и займы.

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть. Выбор же конкретного вида кредита или займа зависит от того, на что вы собираетесь потратить деньги и какая сумма вам для этого нужна. От цели зависит, какие условия кредита вам подойдут. От нужной суммы и того, сколько вы сможете платить в месяц, зависит срок, в который вы погасите кредит. Все эти параметры и определяют выбор.

Кредит или заем?

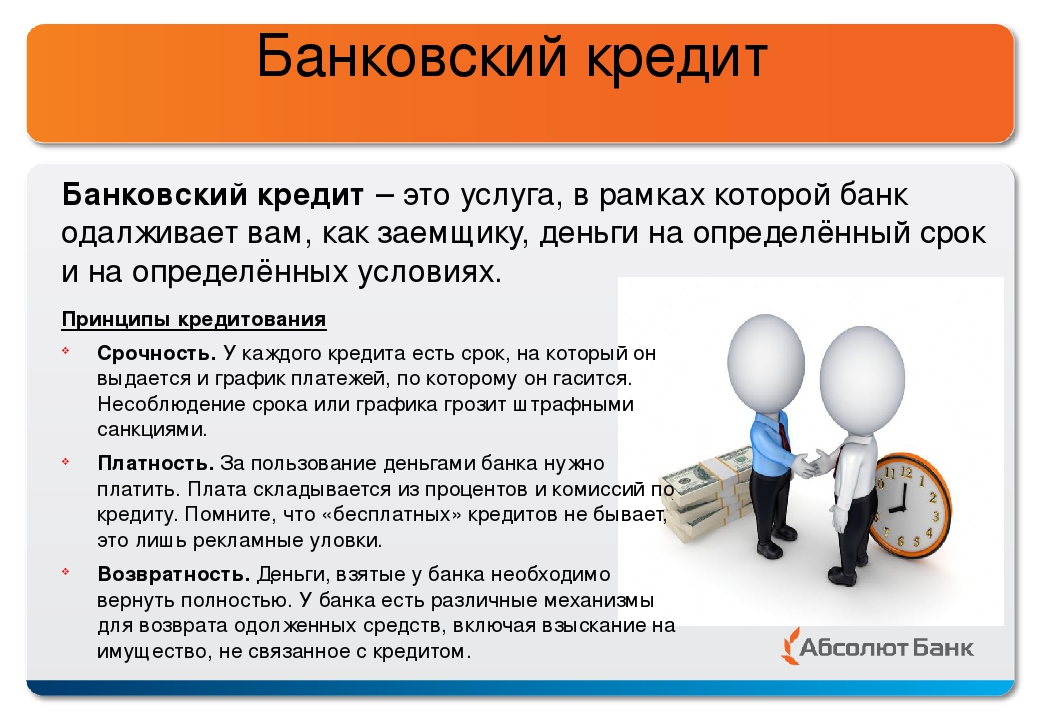

Принципы кредитования – платность, возвратность и срочность. Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Для начала разберемся в различиях между кредитом и займом.

Чем больше удобства для заемщика – в сроках или требованиях, – тем выше риск для кредитора и, следовательно, выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

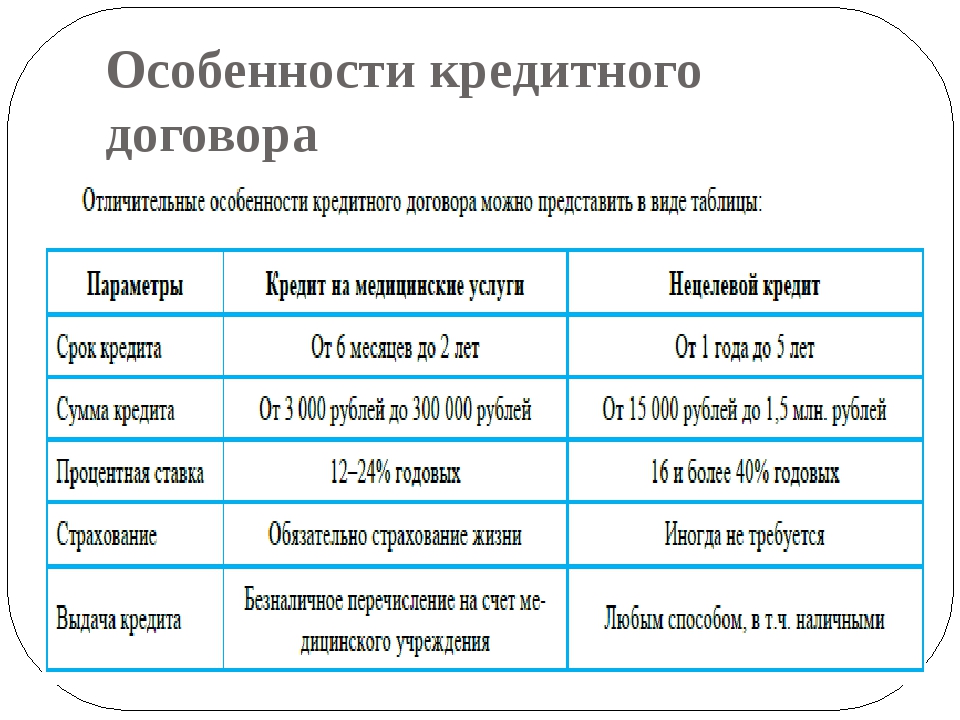

Целевой или нецелевой кредит?

Масштабные цели требуют больше денег, а значит, и гасить кредит придется дольше. К тому же от того, раскрываете ли вы банку цель кредита или нет, зависит, какие условия вам предложит банк.

Долгосрочный кредит выплачивают больше пяти лет. Как правило, его берут с четко сформулированной целью – чтобы купить землю, машину или жилье. Для этого существуют специальные виды кредитов, например ипотечный и автокредит. Они имеют свои особенности, связанные с оформлением страховок, залогом, требованиями к заемщикам. Но при этом такие кредиты оказываются выгоднее, чем нецелевой потребительский кредит.

Нецелевой кредит выдается на любые цели, то есть вы можете не отчитываться о своих тратах перед кредитором. Но процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок.

Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

С гарантией или без?

Чем больше у кредитора подтверждений, что вы надежный клиент, тем охотнее он даст вам в долг. Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит. Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга. Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит.

Кредит с залогом или поручительством называется обеспеченным. Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченные кредиты выдаются без залога и поручительства. Это риск для кредиторов, поэтому обычно такие кредиты выдают с более высокой процентной ставкой, чем по обеспеченным кредитам. Но бывают и исключения: например, банки нередко предлагают льготные ставки для зарплатных клиентов (тех, кто получает зарплату на карту этого банка).

Как будете гасить кредит?

Гасить кредит или заем можно разными способами, постепенно или единовременно. Есть два способа постепенного погашения:

- Дифференцированные платежи. Основная сумма кредита делится на равные части, а платеж по процентам уменьшается с каждым месяцем. В первый месяц вы заплатите самый большой платеж, а в последний — самый маленький.

- Аннуитетные платежи. На протяжении всего времени размер ежемесячного платежа меняться не будет. При аннуитетных платежах удобнее планировать свой бюджет. Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже. Можно погашать кредит и единовременным платежом, что характерно для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете: к моменту, когда придет время его погасить, у вас появится нужная сумма.

Пример: Ася работает менеджером по продаже плитки. Ее зарплата — средняя по рынку, но в конце каждого проекта она получает процент за выполненную работу. В начале очередного проекта она оформила кредит с единовременным погашением и выплачивала проценты кредита с зарплаты. Когда Ася получила деньги за проект, она погасила кредит.

Бывает так, что вы полностью возвращаете сумму, которую взяли в кредит, в конце установленного срока, но при этом каждый месяц выплачиваете проценты. Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Так какой же кредит выбрать?

Вам предстоит выбирать уже из готовых кредитных предложений. Сформулируйте, сколько времени вам нужно, чтобы погасить кредит, будете ли вы рассказывать банку о том, на что берете деньги, и готовы ли оформить залог. Это ваши основные требования к кредиту.

А вот как именно вы будете его выплачивать — равными частями или сумма будет уменьшаться каждый месяц, — зависит от условий конкретного кредита.

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальное разрешение Банка России (лицензия или свидетельство).

Изучите разные варианты, когда подберете оптимальное для себя предложение, не забудьте узнать полную стоимость кредита со всеми процентами и платежами. А еще внимательно читайте договоры, там много важного!

А еще внимательно читайте договоры, там много важного!

Помните, что ваша долговая нагрузка не должна превышать 30% от вашего ежемесячного дохода, иначе вы сильно рискуете.

Соблюдая эти нехитрые правила, можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

Условия предоставления кредитов постоянного действия

Условия предоставления Банком России кредитов постоянного действия (кроме кредитов овернайт) на дату 03.03.2021:

| Вид кредитов | Срок кредитования | Ставка (% годовых) |

|---|---|---|

| Кредиты, обеспеченные ценными бумагами | 1 календарный день | 5,25 |

| Кредиты, обеспеченные правами требования по кредитным договорам | 1 календарный день | 5,25 |

| от 2 до 549 календарных дней включительно | 6 |

Время окончания принятия заявлений на получение кредита Банка России, направленных:

| в электронном виде с использованием личных кабинетов** | 20:25 дня предоставления кредита |

| на бумажном носителе (в случае технической невозможности направления в электронном виде)* | 17:00 дня предоставления кредита |

* по местному времени

** по московскому времени

Данные доступны с 15. 11.2011 по 03.03.2021.

11.2011 по 03.03.2021.

Да Нет

Последнее обновление страницы: 03.03.2021

банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

На каких условиях можно взять кредит наличными в банке?

Все знают, что многие организации платят своим сотрудникам неофициальную заработную плату. Банки идут навстречу таким людям и выдают им кредиты наличными без предоставления справок о доходах.

Как правило, можно взять кредит наличными в национальной валюте, но в некоторых случаях есть возможность получить сумму в евро или долларах. Размер займа может самый разный: все зависит от конкретного случая.

Размер займа может самый разный: все зависит от конкретного случая.

Процентная ставка обычно устанавливается с учетом срока и суммы займа. Например, можно взять кредит в банке под 17% или под 30-40% годовых. Финансисты не советуют ориентироваться на годовую ставку. Оформляя договор с банком, надо обратить внимание на эффективную ставку, которая включает в себя как годовой процент, так и все комиссии. Если размер эффективной ставки достигает 70-80%, то это свидетельствует об огромной переплате.

Чаще всего можно взять кредит наличными на срок от полугода до трех лет. Некоторый банки предоставляют денежные средства в пользование на 5-7 лет, правда, под более высокий процент. Можно погасить кредит досрочно, если это прописано в договоре.

Поскольку финансовое заведение, выдавая деньги, сильно рискует, то заемщик должен уплатить комиссии, например, за рассмотрение заявки, предоставление займа и пр. В общем итоге сумма комиссии составляет 8-10%. В некоторых случаях процентные ставки могут быть низкими, а комиссия высокой. Если ставка очень маленькая или нулевая, то оформляя кредит в банке, заемщик вынужден будет уплатить разовую комиссию, а затем ежемесячную. Также в этом случае могут удерживаться суммы за просрочку платежа или досрочное погашение. В некоторых финансовых учреждениях комиссию заемщик уплачивает из собственных средств, но иногда она удерживается из предоставляемой суммы.

Если ставка очень маленькая или нулевая, то оформляя кредит в банке, заемщик вынужден будет уплатить разовую комиссию, а затем ежемесячную. Также в этом случае могут удерживаться суммы за просрочку платежа или досрочное погашение. В некоторых финансовых учреждениях комиссию заемщик уплачивает из собственных средств, но иногда она удерживается из предоставляемой суммы.

Срок получения кредита определятся программой и политикой финансового учреждения. Одни заведения дают деньги в течение получаса, в другие — на протяжении недели. Обычно для получения кредита требуется документ, удостоверяющий личность.

Деньги могут выдаваться на любые цели: оплату учебы, лечения, ремонта, страховку, покупку бытовой техники, мебели и пр. Обычно кредиты предоставляются без залога, но если заемщик хочет получить большую сумму или понизить процентную ставку, то он может предложить обеспечение. Выплата средств осуществляется разными способами. Чаще всего заемщику открывается счет, на который перечисляются средства.

ЮГ-АВТО официальный дилер | Новые и авто с пробегом в Краснодаре, Новороссийске и Республике Адыгея. Адреса автосалонов.

За 20 лет работы на рынке Краснодарского края и республики Адыгея мы приобрели бесценный опыт и доверие сотен тысяч автомобилистов. С каждым производителем заключен официальный дилерский договор. Десятки автосалонов Юг-Авто предлагают новейшие модели отечественных машин и иномарок, легковые и грузовые автомобили с пробегом, транспорт для семьи и бизнеса.

При обслуживании клиентов и выполнении работ мы ориентируемся на стандарты производителей, что гарантирует не только выгодное приобретение, но и сервис мирового уровня, долгий срок службы, нашу помощь во время всего периода эксплуатации.

С Юг-Авто вам не придется тратить время на поиск идеального предложения. Для того чтобы купить современный автомобиль, будь то элегантный седан или внушительный внедорожник, спортивное купе или семейный минивэн, достаточно посетить наши центры, где высококвалифицированные консультанты сориентируют вас по каждой модели.

Автосалоны дилерской сети Юг-Авто расположены в Краснодаре, Новороссийске, п. Яблоновский республики Адыгея. В каждом салоне предоставляется полный комплекс услуг по сопровождению сделки, техническому обслуживанию, предлагаются вспомогательные сервисы:

- Тест-драйв. Прежде чем выбрать автомобиль, протестируйте его в реальных условиях, оцените оснащение и комфорт.

- Кредит. Благодаря партнерским связям Юг-Авто с ведущими банками и финансовыми организациями, клиенты получают актуальные предложения и эксклюзивные кредитные пакеты.

- Trade in. Покупка по программе Trade in позволяет существенно сэкономить время, получить справедливую оценку подержанной машины, выгодно обменять ее на новую или с пробегом.

- Продажа автомобилей с пробегом. Каждый б/у автомобиль был проверен по чек-листу производителя и прошел многоуровневую предпродажную подготовку.

- Лизинг. Грамотная оптимизация расходов компании, привлекательная схема выплат, высокая остаточная стоимость, возможность выкупа по завершении договора.

- Корпоративное обслуживание. Персонифицированное сопровождение автопарка предприятия специалистом отдела по работе с корпоративными клиентами.

- Помощь на дороге. Наши клиенты не остаются наедине с проблемами. Круглосуточная консультационная и юридическая поддержка, техническая помощь при аварии, эвакуация до ближайшего сервисного центра.

- Специальные предложения. Регулярные акции, выгодные условия покупки, ремонта и обслуживания автомобиля.

Деньги в долг: сколько кредитов может взять один человек?

Для банков выдача кредитов – это способ получить доход, но существуют риски, что клиент не погасит задолженность.

По этой причине вводятся строгие требования к заемщикам.

Оглавление статьи

Допустимая нагрузка: сколько кредитов может взять один человек?

Законом не установлено ограничение по количеству кредитных договоров на одно лицо. Считается, что сумма ежемесячных выплат не должна превышать 30 – 50 % доходов клиента.

Считается, что сумма ежемесячных выплат не должна превышать 30 – 50 % доходов клиента.

Предполагается, что в случае, когда ежемесячная плата превышает половину зарплаты, клиент столкнется со сложностями, будет нестабильно выплачивать долг или просрочит платеж.

У каждого банка установлен свой допустимый уровень кредитных обязательств заемщика.

По этой причине важно не количество займов, а то, сколько денег получено в кредит.

Сколько кредитов может взять один человек? Можно взять 3 и более, если сумма выплат по ним составит не более половины доходов. Напротив, бывает, что и один займ не одобрен из-за высокой суммы.

Прежде всего банки оценивают платежеспособность заемщика.

От состояния платежеспособности зависит вероятность того, что долг и проценты по нему будут вовремя выплачены.

Сколько можно взять потребительских кредитов? Ситуация аналогична. Всё также высокую роль играют размер дохода, кредитная история. Несколько потребительских займов можно взять в одном банке, при условии, что вы регулярно вносите ежемесячные платежи.

Несколько потребительских займов можно взять в одном банке, при условии, что вы регулярно вносите ежемесячные платежи.

Сколько кредитов можно взять в одном банке, если имеется задержка платежа? В этом случае, с большой долей вероятности, заемщик получит отказ. Сотрудники банков не соглашаются, если заметили, что клиент периодически берет займы на большую сумму. В таком случае возникает подозрение, что ему нужны дополнительные денежные средства, чтобы погасить предыдущий долг, что говорит о его неплатежеспособности.

Норма, через сколько можно взять новый кредит, отсутствует. Если заемщик исправно вносил ежемесячные платежи, то можно не дожидаться полного погашения и подать заявку на новую заемную сумму.

В случае, если кредитная история сначала была испорчена просрочкой, но после восстановлена (например, получен кредит на небольшую сумму и вовремя погашен), то с обращением в банк нужно подождать.

Примерно в течение 10 дней банк вносит данные в Бюро кредитных историй.

Если не выдержать паузу, то есть вероятность, что сотрудники кредитного учреждения увидят в истории только нарушение договора и откажут.

Итак, сколько кредитов можно взять одновременно и как лучше это сделать? Если есть необходимость получить несколько займов, то лучше обращаться в одно место. Нет ограничения на количество взятых кредитов в одном банке.

Кроме этого, если клиент стабильно выплачивает долг по кредиту, увеличивается шанс на то, что ему одобрят и второй.

Банки предлагают таким заемщикам более выгодные условия, в числе которых пониженная процентная ставка. Также, пониженная ставка нередко предусмотрена для тех, кто застраховал свою жизнь.

Главный банк страны

Сколько кредитов можно взять в Сбербанке? В нашей стране население, как правило, доверяет организациям с государственной поддержкой, среди которых самым популярным является Сбербанк. Но чем популярнее банк, тем, как правило, строже у него условия кредитования.

Итак, сколько кредитов можно взять в Сбербанке одному человеку? Здесь вполне реально заключить несколько договоров. Если у вас хорошая кредитная история, доход отвечает поставленным требованиям, зарплата начисляется на карту Сбербанка, то можно рассчитывать на положительное решение.

Если у вас хорошая кредитная история, доход отвечает поставленным требованиям, зарплата начисляется на карту Сбербанка, то можно рассчитывать на положительное решение.

В Сбербанке возможно взять даже три кредита (ипотека, заем на отдых и долг по кредитной карте), а вот уже четвертый получить будет проблематично.

Возраст заемщика

При рассмотрении заявки, банки тщательно оценивают потенциального клиента. Они обращают внимание не только на платежеспособность, но также и на возраст.

Нередко возникает вопрос, со скольки лет можно взять кредит? Большинство кредитных учреждений выдает займы тем, кто старше 21 года, но некоторые одобряют заявки молодых людей от 18 лет.

Например, получение кредита наличными доступно в Сбербанке с 18 лет, но при условии, если один из родителей или законный представитель выступят в качестве поручителя.

Девушкам кредит выдают чаще, чем их ровесникам – юношам.

Средняя верхняя возрастная граница держится на уровне 55 – 70 лет. Если указана граница в 65 лет, к примеру, то такой возраст заемщика должен быть на момент погашения долга.

В некоторых банках имеются специальные условия, в Сбербанке можно получить заем на обучение в 14 лет, поручителем выступает один из родителей.

Возможные причины отказа и что делать

Банки не всегда одобряют заявки потенциальных заемщиков. Есть множество причин отказа. Вот наиболее популярные причины отказа в кредите в Сбербанке при хорошей кредитной истории:

- предоставление недостоверных данных;

- судимость заемщика, ближайших родственников или поручителей;

- отсутствие необходимых справок;

- наличие нескольких задолженностей, сумма ежемесячных выплат по которым превышает допустимую долю.

Что делать, если отказали в кредите? Если считаете, что отказ получен необоснованно, то стоит оформить заявку сразу же в другом банке. Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Если у вас в прошлом имелись просрочки в платежах, кредитная история испортилась, то ее можно улучшить следующим путем: оформить кредитную карту или получить заем на небольшую сумму и исправно выплачивать проценты. В таком случае она будет улучшена, а доверие банков возрастет.

В завершении заметим, что жизнь в кредит имеет свои большие минусы, в том числе психологического характера. Поэтому есть смысл брать в долг правильно, следить за чистотой своей кредитной истории.

Дополнительно ознакомьтесь с кратким видео о том, сколько кредитов можно взять:

Топ-5 вещей, которые нужно знать, прежде чем брать ссуду

Из-за того, что срочные сбережения не всегда доступны, а уровень долга растет, все больше и больше людей обращаются к личным займам для покрытия чрезвычайных ситуаций, оплаты медицинских счетов и консолидации задолженности по кредитным картам.

Получение кредита может стать важным финансовым решением, поэтому лучше сделать его разумным. Вот пять важных вещей, которые нужно знать перед тем, как брать ссуду

1.Зачем нужны деньги (и есть ли вариант получше)Знание, почему вам нужно занимать деньги, для начала, является наиболее важным фактором, который вам нужно учитывать, прежде чем брать ссуду. Заимствование денег — это большой финансовый шаг, и он может помочь или навредить вам — в зависимости от того, как вы с этим справитесь.

Самая крупная ссуда, которую вы когда-либо брали, — это ипотека. Если вы можете позволить себе значительный первоначальный взнос, а дом находится в пределах (или ниже) ваших средств, это может означать, что получение кредита того стоит.

А как насчет личных займов?

По данным Finder, 47% опрошенных потребителей взяли личную ссуду для покрытия счетов или чрезвычайных ситуаций. Занимать деньги на оплату счетов за медицинские услуги, затопленного подвала или поломанной машины никогда не бывает идеальным решением, поэтому я всегда рекомендую в первую очередь накопить срочные сбережения.

При этом около 69% американцев даже не накопили 1000 долларов на чрезвычайные ситуации (CNBC) — поэтому я понимаю, почему это может быть необходимостью (хотя это более глубокая проблема, которую нужно решать).Итак, если вам необходимо занять деньги на случай чрезвычайной ситуации, убедитесь, что вы выполнили четыре оставшихся ниже шага.

Наиболее значительная часть опрошенных Finder показала, что брали личный заем на покупку автомобиля (31%). Многие люди не обращают внимания на автокредиты специально (и часто через самих дилеров). Но личный заем может стать хорошим решением, если вы все сделаете правильно.

Если вам нужны деньги не только в чрезвычайной ситуации, и вы можете подождать несколько месяцев (или дольше), сделайте это.Я настоятельно рекомендую вам использовать такой инструмент, как PocketSmith , чтобы помочь вам разбить необходимые общие затраты на более мелкие ежемесячные порции. Затем выделите бюджет на этот более значительный расход. Это более разумный с финансовой точки зрения способ сэкономить деньги на то, что вам нужно.

Это более разумный с финансовой точки зрения способ сэкономить деньги на то, что вам нужно.

В зависимости от того, какой вид кредита вам нужен, в вашем распоряжении будет несколько вариантов. Самый быстрый и простой способ получить личную ссуду — обратиться в банк, с которым у вас уже есть отношения.Сидя с человеком и просматривая заявку на ссуду, они часто могут одобрить вас на месте. Кроме того, ваш кредит будет в том же банке, что делает управление платежом более удобным.

Но чтобы действительно сэкономить, я бы посоветовал вам делать покупки в Интернете. В Интернете есть много мест, которые сейчас предлагают отличные предложения по личным займам. Двое из моих любимых сейчас — Фиона и Надежный.

Fiona дает вам доступ к низким ставкам для рефинансирования студенческих ссуд.У них есть простая форма, которую вы заполняете. Он спрашивает, сколько вам нужно, для чего это вам нужно, каков ваш кредитный рейтинг и ваши контактные данные. Оттуда Фиона выведет для вас список предложений от нескольких кредиторов, чтобы вы могли выбрать лучшее предложение для вашей ситуации. Фиона зарабатывает деньги, направляя вас к кредиторам, а кредиторы конкурируют за ваш бизнес. Таким образом, вы получите одни из лучших возможных ставок по кредиту.

Оттуда Фиона выведет для вас список предложений от нескольких кредиторов, чтобы вы могли выбрать лучшее предложение для вашей ситуации. Фиона зарабатывает деньги, направляя вас к кредиторам, а кредиторы конкурируют за ваш бизнес. Таким образом, вы получите одни из лучших возможных ставок по кредиту.

Credible работает аналогично. Credible позволяет объединять как федеральные, так и частные студенческие ссуды, а также ссуды с соавтором (чего не делают многие подобные услуги).Кроме того, Credible предлагает личные ссуды, рефинансирование ипотеки, и они даже помогут вам сравнить кредитные карты. Итак, пока вы сокращаете остаток средств на студенческих ссудах, у Credible есть и другие способы улучшить ваши финансы.

3. Сколько вы можете позволить себе занять (и выплатить) Теперь, когда вы определили, зачем вам нужны деньги и что получение ссуды отвечает вашим финансовым интересам, вам нужно подумать о том, сколько вы реально можете себе позволить (и выплатить).

Слово « дать » сложно. Тот факт, что вы можете покрыть ежемесячный платеж, не означает, что вы действительно можете позволить себе ссуду. Фактически, недавнее исследование Гарварда показало, что почти 40 миллионов американцев живут в доме, который им не по карману.

Машины похожи. Исследование Bankrate показало, что большинство семей больше не могут позволить себе приобрести в среднем новую машину, в то время как исследование AAA показало, что 64 миллиона водителей не смогли бы потратить всего 500 или 600 долларов на ремонт автомобиля.

Я не делюсь с вами этой статистикой, чтобы отпугнуть вас от взятия ссуды, но я призываю вас переосмыслить свое мнение о слове позволить себе .

Первый шаг здесь — на мгновение игнорировать годовую процентную ставку ссуды. Обычно это первое, что кредитор пытается вам продать. И это правильно — это стандартный способ быстро и легко сравнивать ссуды.

Но что еще более важно, чем годовая процентная ставка, так это общая стоимость, которую вы заплатите за ссуду, иногда называемую TAR (общая сумма, подлежащая погашению). Это сумма, которую вы заимствуете, плюс проценты, которые вы в конечном итоге должны выплатить в течение срока кредита.

Это сумма, которую вы заимствуете, плюс проценты, которые вы в конечном итоге должны выплатить в течение срока кредита.

Причина, по которой это важно, заключается в том, что APR может вас обмануть. Приведу вам пример. Допустим, вы хотите занять 10 000 долларов, и у вас есть два варианта:

.- Вариант A: 10 000 долларов США под 5,00% годовых в течение пяти лет (ежемесячный платеж: 188,71 доллара США).

- Вариант B: 10 000 долларов США под 6,00% годовых в течение трех лет (ежемесячный платеж: 304,22 доллара США).

Какое финансовое решение лучше? Вариант A дает вам и более низкую годовую ставку, и более низкий ежемесячный платеж, но вариант B на самом деле является более выгодным вариантом.Вот как выглядят наши результаты при использовании калькулятора амортизации:

Вариант A:

Вариант B:

Как видите, вариант A стоит 11 322,74 доллара, а вариант B — всего 10 951,88 доллара, то есть экономия составляет 370,86 доллара. Эта сумма может показаться небольшой, но по мере увеличения суммы вашей ссуды и увеличения срока действия этих типов пробелы продолжают увеличиваться.

Эта сумма может показаться небольшой, но по мере увеличения суммы вашей ссуды и увеличения срока действия этих типов пробелы продолжают увеличиваться.

Итак, когда вы думаете о том, что вы можете себе позволить, подумайте о ежемесячном платеже, но самое главное — подумайте об общей сумме, которую вы в конечном итоге должны выплатить.

4. Ваш кредитный рейтинг (и кредитная история)Теперь, когда вы знаете, что вы действительно можете позволить себе взять и выплатить, пришло время выяснить, на какой тип ссуды и по какой ставке вы можете претендовать. Введите кредитный рейтинг.

Ваш кредитный рейтинг и кредитная история являются основой вашего финансового благополучия. Без кредита — особенно хорошего кредита — вы можете попрощаться с низкими ставками, низкими выплатами и общими сбережениями.

Меня особенно шокировало то, что 45% студентов не знают свой кредитный рейтинг.Студент колледжа в большинстве случаев находится в самом начале своей кредитной истории, поэтому я думаю, что это самое важное время для того, чтобы установить уровень и узнать, где вы находитесь. Но это не только студенты колледжей. MoneyTips обнаружили, что 30% опрошенного ими населения также не знают свой кредитный рейтинг.

Но это не только студенты колледжей. MoneyTips обнаружили, что 30% опрошенного ими населения также не знают свой кредитный рейтинг.

Дело в том, что вам нужно знать свой кредитный рейтинг и свою кредитную историю. Хорошая новость в том, что это легко сделать. Для простоты я рекомендую использовать бесплатные инструменты, такие как Credit Sesame и Credit Karma .Но как потребитель вы имеете право ежегодно получать бесплатную копию своего кредитного отчета от каждого из трех кредитных бюро (Equifax, Experian и TransUnion).

MU30 даже построил инструмент оценки кредитного рейтинга, чтобы вы могли оценить, какой должна быть ваша оценка.

8 причин, по которым люди берут личный заем

Персональная ссуда позволяет вам занять определенную сумму денег у кредитора.Он имеет фиксированную процентную ставку и фиксированный срок, а также фиксированный ежемесячный платеж. Фиксированные ежемесячные платежи облегчают вам составление бюджета, чтобы гарантировать, что вы сможете погасить свой кредит.

Фиксированные ежемесячные платежи облегчают вам составление бюджета, чтобы гарантировать, что вы сможете погасить свой кредит.

Рефинансируйте студенческие ссуды с помощью Credible

Персональные ссуды могут быть полезным инструментом, когда вам нужно больше, потому что они часто дешевле, чем другие формы кредита. И хотя личный заем можно использовать практически по любой причине, это не значит, что так следует.

Когда вы берете личную ссуду, важно помнить, что вы берете в долг. Итак, вы должны делать это только в том случае, если для этого есть веская причина. Взять личную ссуду для поездки в отпуск или для финансирования экстравагантных покупок не считается.

Вот некоторые из причин, по которым вы можете взять личный заем и где вы можете его найти.

Консолидация долга

Распространенная причина, по которой люди берут личную ссуду, — это консолидировать свой долг.Консолидация долга — это способ объединения нескольких потоков долга от нескольких кредиторов.

Преимущество этого состоит в том, что вместо того, чтобы помнить и планировать выплату нескольким кредиторам, вы можете заплатить только одному. Целью консолидации также является обеспечение того, чтобы ваш личный заем предлагал более низкую процентную ставку и более низкие ежемесячные платежи. Однако даже если вы найдете личный заем с такой же процентной ставкой, как и ваши предыдущие займы, вы все равно можете упростить процесс погашения, имея только одного кредитора.

Обязательно загляните в Credible, если вас ошеломляет количество возможных кредиторов по консолидации долга. Credible — это онлайн-торговая площадка, которая сотрудничает с различными финансовыми учреждениями, чтобы помочь вам найти подходящего для вас кредитора.

С помощью Credible вы можете проводить параллельное сравнение различных займов по ряду важных критериев, включая процентные ставки, условия займа и сумму займа. Использование Credible также очень быстрое и удобное. Чтобы узнать, соответствуете ли вы критериям, вам потребуется всего несколько минут, и это не повлияет на ваш кредит, потому что они используют мягкую проверку кредита.

Ремонт

Есть протекающая крыша или нужна новая печь? Многие люди предпочитают использовать личную ссуду, когда им нужно сделать ремонт дома или даже когда они хотят переделать свой дом.

Если вам нужно заменить крышу или печь, но у вас нет наличных денег, то личный заем может быть правильным вариантом. Многие люди также решают взять личную ссуду, когда хотят обновить свою кухню или построить бассейн.

Когда дело доходит до получения личной ссуды на «нужды», помните, вы все равно должны вернуть ее с процентами.Так что лучше всегда копить и покупать за наличные. Однако если вы решите, что пул необходим, и у вас нет денег вперед, личный заем обычно является лучшим выбором, чем использование источника с высокими процентами, такого как кредитная карта.

Оплата счетов

Иногда денег просто не хватает. Если вы затянули кошелек, но все еще не можете сводить концы с концами, вы можете обратиться за личной ссудой только для того, чтобы оплатить счета.

Хотя это лучший вариант, чем использование ссуды до зарплаты или кредитной карты, обязательно изучите другие варианты и сравните процентные ставки, чтобы убедиться, что вы получаете лучшее предложение.

LendingTree — отличный ресурс. Как и Credible, LendingTree — это онлайн-площадка для ссуд. LendingTree позволяет сравнивать поставщиков ссуд по ряду различных критериев, включая процентную ставку, годовую процентную ставку, суммы ссуд и другие детали, чтобы убедиться, что вы найдете кредитора, который соответствует вашим потребностям.

Все, что вам нужно сделать, чтобы начать, — это ответить на несколько вопросов о типе ссуды, которую вы ищете, и о том, как вы собираетесь ее использовать. Затем вы сможете сравнить несколько конкурирующих предложений.

Инвестиции

Это хорошая идея для обычного человека взять личный заем, а затем инвестировать его? Возможно нет. Особенно, когда речь идет об инвестировании в опционы с высоким риском, такие как фондовый рынок.

Однако люди все еще делают это, и некоторые из них добились успеха. Но повторимся, для обычного человека это, вероятно, неразумное использование заемных денег — это слишком большой риск.

Образование

Колледж или университетское образование в этой стране может быть очень дорогим.Учащиеся часто берут какую-то студенческую ссуду, чтобы покрыть расходы на учебу. В некоторых случаях личная ссуда может быть хорошим вариантом для оплаты школьных расходов.

Например, для студенческой ссуды существуют ограничения на то, как вы можете ее использовать — очевидно, она должна использоваться для покрытия расходов на образование. Однако личный заем не столь строг. Итак, если вам нужны деньги, чтобы оплатить расходы, не покрываемые студенческой ссудой, возможно, вам подойдет личная ссуда.

Еще одним определяющим фактором должна быть процентная ставка по кредиту. Если вы можете найти личный заем с более низкой процентной ставкой, чем ваш студенческий заем, вы можете использовать его для выплаты своей студенческой ссуды. Но помните, что если вы используете личную ссуду для погашения студенческой ссуды, вы рискуете потерять многие льготы, предоставляемые федеральной студенческой ссудой, такие как воздержание (отсроченные платежи). Вам решать, как сделать уроки и взвесить все «за» и «против».

Но помните, что если вы используете личную ссуду для погашения студенческой ссуды, вы рискуете потерять многие льготы, предоставляемые федеральной студенческой ссудой, такие как воздержание (отсроченные платежи). Вам решать, как сделать уроки и взвесить все «за» и «против».

Медицинские счета

Еще одна большая статья расходов для американцев — медицинские счета.Люди использовали личные ссуды для оплаты растущих счетов за лечение. Прежде чем вы решите, является ли личный заем подходящим способом, если у вас есть страховка, поговорите со своим поставщиком медицинских услуг и узнайте, могут ли они покрыть часть ваших расходов. В зависимости от типа начисленных медицинских расходов вы можете получить план оплаты.

Многие больницы, врачи и стоматологи предлагают план выплат, позволяющий разделить один крупный платеж на более мелкие ежемесячные платежи. Опять же, для вас важно изучить доступные вам варианты и выбрать варианты с самой низкой процентной ставкой или лучшими условиями.

Использование Credible — еще один очень полезный вариант, который сэкономит вам массу времени и сэкономит время на поиск личных ссуд, не влияя на ваш кредитный рейтинг. Заполните их двухминутную форму и сразу узнайте, на каких кредиторов вы подходите и по каким ставкам.

Скорая помощь

Иногда жизнь подбрасывает нас. Будь то потеря работы, сломанная машина или попытка свести концы с концами во время всемирной пандемии, бывают моменты, когда всем нам нужны дополнительные деньги.

В зависимости от вашей конкретной чрезвычайной ситуации могут быть другие / более эффективные методы финансирования для оказания помощи в вашей «чрезвычайной ситуации». Например, если вы потеряли работу, вы можете подать заявление на получение пособия по безработице.

Однако личная ссуда — гораздо лучший вариант, чем что-то вроде ссуды до зарплаты, которая взимает такие высокие процентные ставки, что затрудняет их выплату.

Вы можете использовать Fiona, чтобы помочь вам найти личный заем с подходящими условиями для вашей чрезвычайной ситуации.

Фиона использует ряд факторов, включая годовую процентную ставку, условия, скорость утверждения и скорость финансирования для поиска наиболее подходящих для вас кредиторов. Затем Фиона свяжется с ними в режиме реального времени, чтобы предоставить вам предложение (если вы были предварительно одобрены на основании вашего кредитного запроса и кредитного профиля).

Специальные мероприятия

Вы хотите большую шикарную белую свадьбу, но не можете покрыть расходы? Многие люди обращаются к ссуде для покрытия свадьбы своей мечты или другого особого события.И хотя вы можете использовать личную ссуду для покрытия своей свадьбы, это не значит, что это лучшая идея.

Прежде чем взять солидную личную ссуду, спросите себя в настоящем, думает ли ваше будущее, что это того стоит, когда вы все еще расплачиваетесь за свой большой день через несколько лет. Готовы ли вы жить с более ограниченным бюджетом в обозримом будущем, чтобы профинансировать один важный день?

Должен ли я получить личную ссуду?

Хотя личный заем имеет большой смысл для большинства людей (особенно с учетом альтернатив), это не для всех.

Во-первых, вам почти наверняка понадобится приличный кредит, чтобы получить одобрение на личный заем с выгодными ставками. Тем, у кого плохая кредитоспособность, будет сложно найти кредитора, который готов рискнуть и одобрить заявку.

Персональные ссуды также требуют плана погашения, поэтому, если вы не можете уложить пару сотен долларов в свой бюджет, вы в конечном итоге не сможете выплатить ссуду и окажетесь в том же месте, откуда начали.

С учетом всего вышесказанного, личные ссуды идеально подходят для тех, у кого есть место в своем бюджете и кто хочет получить ответственный ссуду для оплаты расходов, которые они не могут оплатить из кармана.

Если вы решили, что личный заем — это правильный финансовый шаг для вас, ниже приведены некоторые из лучших ставок на данный момент:

Сводка

Персональные ссуды могут быть отличным вариантом, потому что вы можете использовать их практически для чего угодно. Но помните: то, что вы можете использовать личный заем для финансирования чего угодно, не означает, что вы должны это делать. Перед тем, как взять на себя обязательство, важно провести исследование и сравнить различные варианты кредитования. Обязательно ознакомьтесь с некоторыми из перечисленных полезных ресурсов, если вам нужна помощь в выборе подходящего для вас кредитора.

Перед тем, как взять на себя обязательство, важно провести исследование и сравнить различные варианты кредитования. Обязательно ознакомьтесь с некоторыми из перечисленных полезных ресурсов, если вам нужна помощь в выборе подходящего для вас кредитора.

Подробнее:

На что я могу использовать ссуду?

Когда вы занимаетесь деньгами, вы можете получить больше денег, чем вам нужно — будь то намеренно или случайно. Это особенно характерно для студенческих ссуд. Если это произойдет, разрешено ли вам тратить деньги на что угодно? Ответ зависит от условий вашего кредита. Некоторые кредитные соглашения могут ограничивать ваше использование денег, а другие — нет.

Сначала проверьте свое соглашение

Если в вашем кредитном соглашении или контракте говорится, что вы должны использовать средства для определенной цели, вы сильно рискуете, если решите использовать их для чего-то другого.Если кредитор узнает, вас наверняка сочтут нарушителем контракта. Затем кредитор может подать в суд и возложить на вас ответственность не только за первоначальную сумму ссуды, но и за судебные издержки и другие сборы. Если вы не можете вернуть деньги, кредитор может даже ликвидировать вашу собственность и другие активы, чтобы вернуть свои средства.

Затем кредитор может подать в суд и возложить на вас ответственность не только за первоначальную сумму ссуды, но и за судебные издержки и другие сборы. Если вы не можете вернуть деньги, кредитор может даже ликвидировать вашу собственность и другие активы, чтобы вернуть свои средства.

Вероятность того, что вы сможете использовать свои ссуды для любых целей, также может зависеть от типа ссуды, которую вы получаете, будь то ипотека, автокредит, студенческий ссуда, бизнес-ссуда или личный ссуда.

Жилищный кредит

Ипотека используется для покупки дома или рефинансирования существующей жилищной ссуды. Если вы покупаете дом, вам практически невозможно получить эти деньги напрямую, потому что они поступают прямо к продавцу. Кроме того, кредитор может стать владельцем собственности и продать ее, если вы не производите платежи или не выполняете условия вашего соглашения. Так что в этом случае у вас не останется лишних денег, чтобы ни на что потратить.

Однако, если вы уже вносите платежи по ипотеке, вы можете получить наличные в виде ссуды на покупку собственного капитала или кредитной линии. Когда вы получаете этот тип рефинансирования с выплатой наличных, вы обычно можете потратить деньги на все, на что хотите их потратить.

Когда вы получаете этот тип рефинансирования с выплатой наличных, вы обычно можете потратить деньги на все, на что хотите их потратить.

Автокредиты

Автокредиты похожи на ссуды на покупку жилья. Автомобиль, который вы покупаете, обеспечивает ссуду, поэтому кредитор принимает на себя меньший риск. В большинстве случаев деньги поступают прямо к продавцу, и ваш кредитор будет удерживать автомобиль до тех пор, пока вы не погасите ссуду.

Но, как и в случае с ипотекой, вы также можете рефинансировать свою машину наличными.Это означает, что вы получаете новую ссуду и занимаетесь под ту же машину, обычно на сумму, превышающую ее стоимость, иногда до 125%. Вы можете использовать эти дополнительные деньги по своему усмотрению, но кредитор по-прежнему будет иметь право удержания автомобиля и может вернуть его, если вы пропустите платеж.

Студенческие ссуды

Студенческие ссуды особенно коварны. Правительство субсидирует некоторые расходы на выплату процентов по студенческим займам, потому что образованное население считается хорошей инвестицией. Кроме того, банки готовы предлагать студенческие ссуды, потому что взрослые с высшим образованием с большей вероятностью будут иметь доход, необходимый для погашения.

Кроме того, банки готовы предлагать студенческие ссуды, потому что взрослые с высшим образованием с большей вероятностью будут иметь доход, необходимый для погашения.

Получая студенческие ссуды, вы получаете большую сумму денег на вашем банковском счете, и никто не следит за тем, что вы делаете с этими средствами. Предполагается, что — тратят эти деньги на расходы, связанные с высшим образованием, но что это значит? Плата за обучение и сборы, очевидно, являются приемлемыми расходами, как и учебники и аренда.Отпуск или новый телевизор обычно не являются приемлемыми расходами, потому что вам не нужны эти вещи для завершения вашего образования.

Бизнес-кредиты

Бизнес-кредиты также могут иметь ограничения. Например, ссуды Администрации малого бизнеса (SBA) можно использовать только для ведения вашего бизнеса. Вы не можете использовать их для погашения других долгов или покупки недвижимости, но вы можете использовать их для покупки нового оборудования, рефинансирования существующей задолженности, открытия кредитной линии и других целей, указанных в SBA. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Персональные ссуды

Вы можете использовать личные ссуды для чего угодно, если только условия вашего соглашения не предусматривают конкретное использование. Как правило, вы не закладываете залог и не соглашаетесь использовать деньги для определенных целей. Личные ссуды включают кредитные карты и ссуды на подпись от вашего банка или кредитного союза. Ссуды от онлайн-кредиторов и одноранговых кредиторов часто также являются личными ссудами.

Осложнения и последствия

Использование ваших ссудных денег в альтернативных целях может не считаться незаконным, но существует риск того, что ваш кредитор подаст против вас судебный иск, если узнает, что вы использовали деньги не так, как обещали и вы. дефолт.Взаимодействие с другими людьми

Творческий подход к ссуде может также привести к другим проблемам, таким как увеличение долга. Студенческие ссуды могут быть особенно неприятными, потому что их трудно погасить. Даже автокредит может вызвать проблемы. Если вы одалживаете слишком много, вы обнаружите, что задолжали по транспортному средству больше, чем оно того стоит, также известное как перевернутое состояние. В результате вам будет сложно продать автомобиль или вы будете продолжать платить еще долгое время после того, как автомобиль станет бесполезным.

Даже автокредит может вызвать проблемы. Если вы одалживаете слишком много, вы обнаружите, что задолжали по транспортному средству больше, чем оно того стоит, также известное как перевернутое состояние. В результате вам будет сложно продать автомобиль или вы будете продолжать платить еще долгое время после того, как автомобиль станет бесполезным.

9 главных причин получить личный заем

Персональные ссуды — это деньги взаймы, которые можно использовать для крупных покупок, консолидации долга, чрезвычайных расходов и многого другого.Эти ссуды выплачиваются ежемесячными платежами в течение обычно от двух до шести лет, но это может занять больше времени в зависимости от ваших обстоятельств и того, насколько усердно вы выполняете платежи.

Вот девять основных причин получить личный заем и когда они имеют смысл:

- Консолидация долга.

- Альтернатива ссуде до зарплаты.

- Ремонт дома.

- Транспортные расходы.

- Чрезвычайные расходы.

- Покупка бытовой техники.

- Финансирование транспортных средств.

- Свадебные расходы.

- Расходы на отпуск.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Как работают ссуды для физических лиц

После того, как вы получите одобрение на получение ссуды для физических лиц, полученные вами средства будут переведены на ваш банковский счет единовременно. Перевод может занять от 24 часов до нескольких недель, в зависимости от кредитора.Вам нужно будет начать ежемесячные платежи сразу после выплаты кредита.

Большинство личных займов имеют фиксированную процентную ставку, что означает, что ваши выплаты останутся неизменными каждый месяц. Персональные ссуды также, как правило, необеспечены, что означает отсутствие залога по ссуде. Если вы не имеете права на получение необеспеченной личной ссуды, вам, возможно, придется использовать обеспечение для утверждения, например сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать вашу личную ссуду, чтобы помочь вам получить одобрение.

Вы также можете попросить друга или члена семьи подписать вашу личную ссуду, чтобы помочь вам получить одобрение.

9 причин получить личную ссуду

Хотя всегда важно тщательно обдумать свое финансовое положение, прежде чем брать ссуду, иногда личная ссуда — лучший способ профинансировать крупную покупку или проект, который вы не можете себе позволить заранее. Вот девять основных причин получить личную ссуду.

1. Консолидация долга

Консолидация долга — одна из наиболее частых причин для получения личного кредита. Когда вы подаете заявку на ссуду и используете ее для погашения нескольких других ссуд или кредитных карт, вы объединяете все эти непогашенные остатки в один ежемесячный платеж.Такая группировка долгов упрощает определение сроков погашения остатков, не перегружая себя.

Одним из лучших преимуществ использования личного кредита для погашения своих кредитных карт является более низкая процентная ставка. С более низкими ставками вы можете уменьшить сумму выплачиваемых процентов и время, необходимое для выплаты долга. Консолидация позволяет погашать кредитные карты в определенные сроки с четкой датой окончания.

Консолидация позволяет погашать кредитные карты в определенные сроки с четкой датой окончания.

Кому это выгоднее всего: Те, у кого несколько источников долга под высокие проценты.

Вывод: Использование личной ссуды для погашения долга с высокой процентной ставкой, например долга по кредитной карте, позволяет объединить несколько платежей в один платеж с более низкой процентной ставкой.

2. Альтернатива ссуде до зарплаты

Если вам нужны деньги на случай чрезвычайной ситуации, использование личной ссуды вместо ссуды до зарплаты может сэкономить сотни процентов на выплате процентов. По данным Федерального резервного банка Сент-Луиса, средняя годовая процентная ставка по ссуде до зарплаты составляет 391 процент, в то время как максимальная процентная ставка по индивидуальной ссуде обычно составляет 36 процентов.

Ссуды до зарплаты имеют короткие сроки погашения, обычно от двух до четырех недель. Такое быстрое время возврата часто затрудняет выплату заемщиками ссуды в установленный срок. Вместо этого заемщики обычно вынуждены продлевать ссуду, в результате чего начисленные проценты прибавляются к основной сумме долга. Это увеличивает общую сумму процентов.

Вместо этого заемщики обычно вынуждены продлевать ссуду, в результате чего начисленные проценты прибавляются к основной сумме долга. Это увеличивает общую сумму процентов.

Персональные ссуды имеют более длительный срок и обычно будут стоить заемщику гораздо меньше общих процентов.

Кому это выгоднее всего: Заемщики с невысокой кредитной историей.

Вывод: Персональные ссуды дешевле и безопаснее, чем ссуды до зарплаты.

3. Ремонт дома

Домовладельцы могут использовать личную ссуду для обновления своего дома или завершения необходимого ремонта, например, ремонта водопровода или ремонта электропроводки.

Персональный заем хорошо подходит для людей, у которых нет собственного капитала в доме или которые не хотят получать кредитную линию под залог собственного капитала или ссуду под залог собственного капитала. В отличие от продуктов собственного капитала, личные займы часто не требуют использования дома в качестве залога. Таким образом они менее рискованны.

Таким образом они менее рискованны.

Для кого это больше всего выгодно: Те, кто хочет профинансировать небольшой или средний проект по благоустройству или модернизации дома.

Вывод: Персональная ссуда может помочь вам профинансировать проект по благоустройству дома, если у вас нет собственного капитала в доме и вы не хотите брать обеспеченную ссуду.

4. Стоимость переезда

По данным Moving.com, средняя стоимость переезда по месту составляет 1250 долларов, а переезд на дальние расстояния стоит 4890 долларов. Если у вас нет таких денег, возможно, вам придется взять личную ссуду на оплату транспортных расходов.

Средства личного кредита могут помочь вам перевезти ваши домашние вещи из одного места в другое, приобрести новую мебель для вашего нового места жительства, перевезти ваш автомобиль по стране и покрыть любые дополнительные расходы. Использование личной ссуды для покрытия расходов на переезд также может помочь вам остаться на плаву, если вы переезжаете куда-то без работы. Таким образом вы избежите ограбления своих сбережений или средств на случай чрезвычайной ситуации.

Таким образом вы избежите ограбления своих сбережений или средств на случай чрезвычайной ситуации.

Кому это выгоднее всего: Тем, кто отправляется в дальние поездки и ожидает тысячи долларов расходов.

Вывод: Если вы не можете сразу позволить себе все расходы, связанные с переездом на большие расстояния, личный заем может помочь вам покрыть эти расходы.

5. Чрезвычайные расходы

Если у вас возникла непредвиденная ситуация, например, при оплате похорон близкого человека, использование личного кредита может быть недорогим вариантом. Средняя стоимость похорон составляет 7640 долларов, что для многих семей может быть трудно себе позволить.

Неожиданные медицинские счета — еще одна распространенная причина взять личную ссуду, особенно если ваш врач требует полной оплаты.Общие медицинские процедуры, которые могут потребовать использования личного кредита, включают стоматологические услуги, косметические операции, лечение бесплодия и другие процедуры, которые могут стоить 5000 долларов и более. Дополнительные расходы, такие как медицинские поездки, парковка, лекарства, животные-поводыри и уход за больными, также могут быть эффективно профинансированы за счет личной ссуды.

Кому это выгоднее всего: Те, кто нуждается в непредвиденных или чрезвычайных финансовых средствах.

Вывод: Персональные ссуды могут быть выплачены так быстро, что это хороший способ покрыть чрезвычайные или непредвиденные расходы.

6. Покупка бытовой техники

Бытовые бедствия могут случиться неожиданно. Если вам внезапно понадобится купить новую стиральную машину и сушилку, но у вас нет средств, личный заем может помочь. Другие крупные покупки, такие как развлекательный центр или игровые компьютеры, также могут обойтись дороже, чем есть на вашем текущем или сберегательном счете.

Персональные ссуды позволяют вам приобретать крупную бытовую технику и электронику немедленно, вместо того, чтобы ждать месяцами, чтобы накопить на них деньги. Хотя вам придется платить проценты и, возможно, авансовые платежи, личный заем может сэкономить ваше время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания и других краткосрочных, но дорогостоящих альтернатив.

Хотя вам придется платить проценты и, возможно, авансовые платежи, личный заем может сэкономить ваше время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания и других краткосрочных, но дорогостоящих альтернатив.

Для кого это больше всего выгодно: Те, кто хочет сделать более крупную покупку дома сейчас, чтобы сэкономить время и деньги в будущем.

Вывод: Персональный кредит поможет вам получить новую бытовую технику, как только она вам понадобится.

7. Финансирование транспортных средств

Персональный кредит — это один из способов покрытия стоимости автомобиля, лодки, жилого автофургона или даже частного самолета.Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Например, если вы покупаете подержанный автомобиль у другого потребителя, личный заем позволит вам приобрести автомобиль, не опустошая сберегательный счет.

Кому это выгоднее всего: Люди, желающие приобрести новый автомобиль.

Вывод: Использование личной ссуды лучше, чем истощение ваших сбережений или средств на случай чрезвычайной ситуации при оплате более крупных расходов.

8.Свадебные расходы

По данным The Knot, средняя стоимость свадьбы в 2019 году составила 28000 долларов. Для пар, у которых нет таких денег, личный заем может позволить им покрыть расходы сейчас и погасить их позже.

Свадебный кредит может быть использован на дорогостоящие вещи, такие как место встречи и платье невесты, а также на более мелкие расходы, такие как цветы, фотография, торт и свадебный координатор.

Вы также можете рассмотреть возможность оплаты помолвочного кольца с помощью личной ссуды. В зависимости от того, какое кольцо вы приобретаете, обручальные кольца могут легко стоить вашей зарплаты за несколько месяцев.Если вы не хотите истощать свой сберегательный счет, подумайте о личной ссуде, которая поможет сделать вашу помолвку и свадьбу именно такими, какими вы всегда мечтали.

Кому это выгоднее всего: Те, кто хочет профинансировать свои свадебные расходы.

Вывод: Персональный заем может помочь вам заранее профинансировать все свадебные расходы, что поможет избежать вложений в свои сбережения или средства на случай чрезвычайной ситуации.

9. Стоимость отпуска

Ваш средний отпуск может не стоить достаточно, чтобы потребовать личного кредита, но как насчет медового месяца или роскошного круиза? Независимо от того, закончили ли вы учебу и хотите отправиться в путешествие или празднуете годовщину, личные займы помогут вам профинансировать отпуск своей мечты.

Кому это выгоднее всего: Те, кто платит за роскошный или более продолжительный отпуск.

Вывод: Если вам удобно платить за отпуск в течение нескольких лет, личный заем может помочь вам добраться до места своей мечты.

Должен ли я получить личный заем?

Если вам нужен быстрый приток денег для оплаты необходимых расходов, личный заем может быть хорошим вариантом. Процентные ставки по личным кредитам обычно ниже, чем по кредитным картам, особенно если у вас отличный кредитный рейтинг.

Процентные ставки по личным кредитам обычно ниже, чем по кредитным картам, особенно если у вас отличный кредитный рейтинг.

Конечно, всегда нужно взвешивать достоинства и недостатки. В конце концов, взять личный заем означает взять на себя долг, и вам нужно быть готовым платить по нему в течение нескольких лет. Если у вас нет ежемесячного бюджета на выплату основной суммы долга плюс проценты, пересмотрите сумму, которую вам нужно заимствовать, или способ заимствования.

Когда не использовать личный заем

Хотя личный заем является полезным инструментом для финансирования крупных или непредвиденных расходов, в некоторых ситуациях он может оказаться не лучшим вариантом.Перед подачей заявления обдумайте свое финансовое положение и причину получения кредита. «Лица, для которых личный заем не имеет смысла, будут включать любого с справедливой или меньшей кредитной ставкой, с которой может взиматься очень высокая процентная ставка», — говорит Лорен Анастасио, CFP в SoFi. Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, ищите плохие кредиты, которые обслуживают заемщиков с менее чем идеальным баллом.

Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, ищите плохие кредиты, которые обслуживают заемщиков с менее чем идеальным баллом.

Персональный заем также может не иметь смысла, если заем используется для покупки, которая соответствовала бы критериям более подходящего типа ссуды, — говорит Анастасио.«Это применимо к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие ссуды — все они предназначены специально для финансирования конкретных расходов, и каждая из них имеет особенности и преимущества, которых не предлагают личные ссуды ». Обдумайте причину, по которой вы подаете заявку на получение личной ссуды, и будет ли вам лучше с ссудой, разработанной специально для этой цели.

Наконец, если у вас ограниченный ежемесячный бюджет, личный заем может не иметь для вас смысла, — говорит Анастасио. «Некоторые могут обнаружить, что платеж по индивидуальному кредиту будет выше, чем их различные требования к минимальному платежу вместе взятые. «Это потенциально может привести к увеличению накопления долга и сокращению денежного потока.

«Это потенциально может привести к увеличению накопления долга и сокращению денежного потока.

Почему предпочтительнее индивидуальный кредит по сравнению с другими видами кредитов?

Какой бы ни была цель вашей ссуды, у вас, вероятно, будет несколько вариантов. Финансирование доступно через кредитные карты, ссуды под залог недвижимости и многое другое. Однако во многих случаях персональные ссуды являются идеальным решением для потребителей. Личные ссуды часто дешевле, чем кредитные карты, а финансирование происходит быстрее, чем ссуды под залог собственного капитала или HELOC.

Кроме того, поскольку личный заем обычно не имеет залога, это менее рискованная форма финансирования, чем обеспеченные займы, такие как продукты собственного капитала. Это означает, что ваш дом, автомобиль или сберегательный счет не подвергнется немедленному риску в случае невыполнения обязательств.

Как получить личную ссуду

Если вы хотите получить личную ссуду, вам следует сравнить нескольких кредиторов, чтобы найти самую низкую процентную ставку. Начните с вашего текущего банка, а затем подайте заявку у онлайн-кредиторов, местных кредитных союзов и других банков.Большинство кредиторов позволят вам пройти предварительную квалификацию, что позволит вам увидеть ваши потенциальные процентные ставки и условия до подачи заявки, и все это без тщательного запроса вашего кредитного отчета. Наряду с процентными ставками вам также следует сравнить условия кредита и комиссии.

Начните с вашего текущего банка, а затем подайте заявку у онлайн-кредиторов, местных кредитных союзов и других банков.Большинство кредиторов позволят вам пройти предварительную квалификацию, что позволит вам увидеть ваши потенциальные процентные ставки и условия до подачи заявки, и все это без тщательного запроса вашего кредитного отчета. Наряду с процентными ставками вам также следует сравнить условия кредита и комиссии.