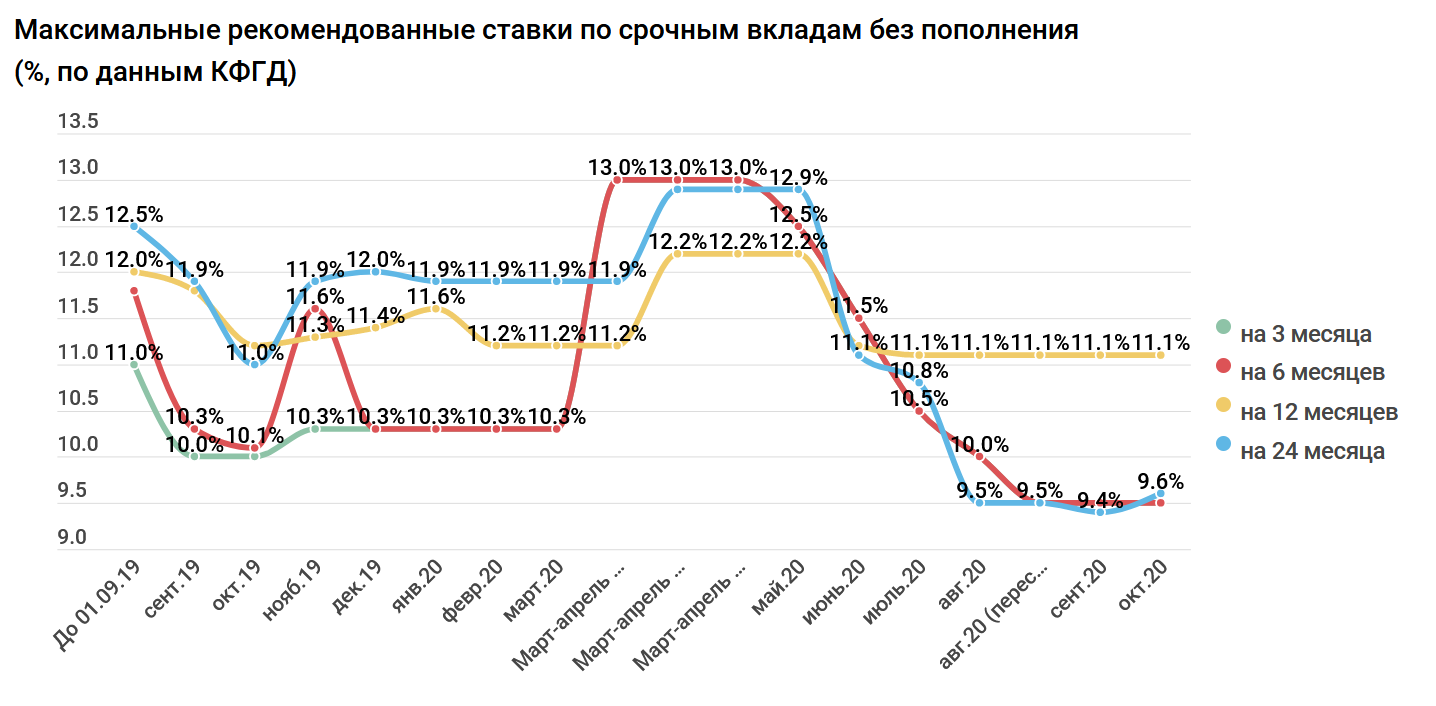

Куда вложить деньги в евро?

Крупнейшие банки не принимают вклады в евро. В лучшем случае клиентам доступен счет в евро со ставкой 0,01%. Некоторые банки и вовсе вводят плату за пользование такими счетами. Банковские инструменты накопления в евро не работают как надо. По ним нет доходности — да и санкционные риски никуда, к сожалению, не делись.

Ставки по евро нулевые, повышаться в ближайшее время не будут. Банки отказывают в открытии вкладов в евро. Вместо вклада в евро можно купить «пакет» еврооблигаций и получать доходность в валюте, а при необходимости — продать за евро.

Что делать, если надо вложить евро?

Для решения проблемы вложения в евро не надо искать «в какой банк выгоднее вложить деньги под проценты». Не нужно отказываться от надежных вложений и уходить в банки с низкими рейтингами.

Можно вложить евро в инструмент, который дает высокую доходность — FXRU ETF — это как раз «пакет» еврооблигаций. В составе FXRU — еврооблигации крупнейших российских корпораций и банков.

Можно купить и продать за евро, за рубли или за доллары — как удобнее.

Не теряете деньги на конвертации.

Не «подставляет» под риск изменения экономической ситуации

Не зависит от состояния отдельной компании или банка.

Минимальная покупка — всего 11 евро за 1 акцию.

Динамика FXRU в евро с 2014 по 2019 гг.

Текущая доходность «пакета» еврооблигаций +5%.

А за год FXRU в евро вырос на +15,6%!*

* Результаты инвестирования в прошлом не определяют доходы в будущем.

А главное — вы всегда можете продать акции через брокера на бирже в евро, рублях или долларах.

Где купить ETF на еврооблигации (FXRU) за евро?

Почитать подробнее про FXRU

Инвестиции в валюте в 2020 году

Одно из главных правил успешного инвестирования – распределение капитала между разными классами активов. Чем лучше диверсифицирован портфель, тем надёжнее вы защищены от непредвиденных колебаний рынков.

Использование валютных финансовых инструментов в дополнение к рублёвым решает сразу две задачи. С одной стороны, можно инвестировать в привлекательные активы любых регионов мира, с другой – снизить риски, связанные с волатильностью рубля.

Какая пропорция между валютами будет оптимальной? Это зависит, прежде всего, от целей накопления. Если вы рассматриваете формирование портфеля сбережений на длительный срок, то на практике используют подход: 50% – вложения в рублях, 50% – в долларах и евро.

Прошлый год порадовал инвесторов — фондовые рынки выросли на 15–30%. В 2020 году имеются предпосылки для сохранения позитивной динамики. Среди благоприятных факторов – мягкая денежно-кредитная политика мировых ЦБ и потепление в торговых отношениях Америки и Китая. Наряду с этим, среди рисков – неопределённость вокруг президентских выборов в США и последствия вспышки нового коронавируса.

Для получения высоких инвестиционных результатов выбирайте инструменты с оптимальным для вас балансом риска и доходности. Следите за ключевыми событиями в политике и экономике и помните о правиле диверсификации.

Инвестиции в технологии

В 2019 году центральные банки по всему миру, включая Федеральную резервную систему (ФРС) США, проводили мягкую денежно-кредитную политику. Регуляторы понижали процентные ставки, уменьшали резервные требования для банков, покупали государственные облигации — делали всё, чтобы стимулировать рост деловой активности и потребительских расходов. В 2020 году экономика ощутит на себе позитивный эффект такой политики.

Великобритания вышла из Евросоюза в оговорённом порядке, сторонам останется договориться о торговом соглашении. Между тем США и Китай заключили первую фазу торговой сделки. У инвесторов станет меньше поводов для беспокойства, и это всегда позитив для фондовых рынков.

Инвестбанк Goldman Sachs и агентство Bloomberg считают маловероятной рецессию экономики США в 2020 году. Пекин и Вашингтон приближаются к заключению масштабного торгового соглашения, а высокие потребительские расходы в США продолжат расти. Это подтолкнет вверх американскую экономику, а вместе с ней и рынки акций. Возможно, наступило время для инвестиций в американские компании.

Пекин и Вашингтон приближаются к заключению масштабного торгового соглашения, а высокие потребительские расходы в США продолжат расти. Это подтолкнет вверх американскую экономику, а вместе с ней и рынки акций. Возможно, наступило время для инвестиций в американские компании.

Чтобы заработать на росте, рассмотрите инвестиционную стратегию Технологичные компании 4.0 с фиксированными ставками в 7% годовых в евро и 10% в долларах США. Стратегия приносит доход, если акции четырёх входящих в неё американских компаний — Broadcom, Qualcomm, Facebook, Adobe не опускаются ниже уровня в 75% (за 100% принимается цена бумаг на дату покупки).

Разобраться, как работает этот продукт и как происходит начисление процентов можно у менеджеров Альфа-Банка, оставьте заявку на сайте.

Учимся инвестициям в БПИФ

Инвестиции на развитых рынках в валюте привлекают повышенное внимание на фоне низких ставок по вкладам в долларах и евро. В России одним из самых удобных и выгодных механизмов для этих целей являются биржевые паевые инвестиционные фонды – аналог популярных на Западе индексных фондов (ETF).

Биржевой ПИФ отражает динамику определённого индекса в реальном времени. Паи можно купить и продать в любой момент, при этом сделки заключаются на Московской бирже, что позволяет зарабатывать на инструментах зарубежных рынков в рамках российской юрисдикции. Такие инвестиции отличаются прозрачным ценообразованием, высокой ликвидностью и технологичностью.

Первые в России биржевые фонды в долларах и евро были созданы управляющей компанией Альфа-Капитал. Сейчас мы предлагаем рассмотреть три валютных БПИФ:

•

Альфа Технологии 100 (в долларах) – для вложений в акции 100 крупнейших технологических компаний, которые торгуются на американской фондовой бирже NASDAQ.

•

Альфа БПИФ S&P 500 (в долларах) – для инвестиций в американские компании, входящие в индекс S&P 500.

•

Альфа Европа 600 (в евро) – для вложений в акции 600 европейских компаний, которые покрывают 90% европейского рынка акций и 17 стран Еврозоны. Для удобства клиентов, которые не планируют самостоятельно приобретать паи на бирже, доступны стратегии доверительного управления.

Облигации для консерваторов

Вспышка коронавируса в Китае в начале 2020 года, напомнила инвесторам об осторожности при выборе инвестиционной стратегии. Чтобы избежать лишних рисков, портфель лучше формировать надёжными активами.

Скорее всего, предпочтительной валютой размещения может стать доллар США, который вряд ли пострадает в случае шокового сценария или кризиса.

Оптимальнее всего в 2020 году выбрать наименее рискованные продукты в свой портфель. Например, такими могут стать долларовые облигации.

При выборе облигаций фокус с критерия «доходность» должен быть смещён к категориям «дюрация»* и надёжность эмитента. С помощью дюрации инвесторы понимают средний срок возврата инвестиций.

В связи с неоднозначной геополитической обстановкой, при составлении портфеля лучше всего отдавать предпочтение сбалансированному подходу, то есть иметь в портфеле облигации с разными сроками погашения.

Можно рассмотреть три бумаги:

•

•

Russia-28 с доходностью к погашению 2,69% и датой погашения 24.06.2028;

•

Alfa IQ 6.95% с доходностью к погашению 5,75%.

04.2034;

04.2034;Куда вложить деньги в евро? | Нормальные деньги

Крупнейшие банки не принимают вклады в евро. В лучшем случае клиентам доступен счет в евро со ставкой 0,01%. Некоторые банки и вовсе вводят плату за пользование такими счетами. Банковские инструменты накопления в евро не работают как надо. По ним нет доходности — да и санкционные риски никуда, к сожалению, не делись.

Ставки по евро нулевые, повышаться в ближайшее время не будут. Банки отказывают в открытии вкладов в евро. Вместо вклада в евро можно купить «пакет» еврооблигаций и получать доходность в валюте, а при необходимости — продать за евро.

Что делать, если надо вложить евро?Для решения проблемы вложения в евро не надо искать «в какой банк выгоднее вложить деньги под проценты». Не нужно отказываться от надежных вложений и уходить в банки с низкими рейтингами.

Можно вложить евро в инструмент, который дает высокую доходность — FXRU ETF — это как раз «пакет» еврооблигаций. В составе FXRU — еврооблигации крупнейших российских корпораций и банков. Часть из них выпущена в евро, часть — в долларах. Сейчас по долларовым облигациям доходность выше, это выгоднее. В одну акцию уже «включены» 25 еврооблигаций.

- Можно купить и продать за евро, за рубли или за доллары — как удобнее.

- Не теряете деньги на конвертации.

- Не «подставляет» под риск изменения экономической ситуации

- Не зависит от состояния отдельной компании или банка.

- Минимальная покупка — всего 11 евро за 1 акцию.

Текущая доходность «пакета» еврооблигаций +5%.

А за год FXRU в евро вырос на +15,6%!*

* Результаты инвестирования в прошлом не определяют доходы в будущем.

А главное — вы всегда можете продать акции через брокера на бирже в евро, рублях или долларах.

Почитать подробнее про FXRU

Если вам понравилась новость, поддержите нас лайком и подписывайтесь на канал. Поделитесь новостью в соцсетях, если она оказалась полезной.

Куда вложить деньги во время коронавируса и проблем в экономике

Рубль в последние дни чувствует себя слабым как по отношению к доллару, так и к евро. Специально для «Российской газеты» Иван Копейкин, эксперт «БКС Брокер», назвал два сценария по динамике курса рубля, а также обозначил несколько активов, в которые можно вложить свои сбережения:

— Ключевым поводом для бегства из рисковых активов таких, как российская валюта, служат опасения относительно дальнейшего распространения коронавируса и последующего усугубления ситуации в мировой экономике.

На мой взгляд, если этот сценарий действительно реализуется, то мы увидим еще более серьезное давление на российскую валюту и акции. Ближайшей целью в этом случае может стать 65,5 по паре доллар/рубль и 70 — по евро/рублю. Дополнительно из возможных негативных факторов стоит отметить, что облигации сейчас довольно сильно переоценены и вполне могут скорректироваться в ближайшем будущем.

Дополнительно из возможных негативных факторов стоит отметить, что облигации сейчас довольно сильно переоценены и вполне могут скорректироваться в ближайшем будущем.

В частности, доходности по ОФЗ подразумевают минимум три снижения в ближайшем году — каждый от 0,25 до 5,25 процента. Впрочем, вероятность этого не столь высока. И даже локальные снижения ставок от ЦБ, вряд ли, будут восприниматься сильным ростом цен на облигации.

В свою очередь, в позитивном сценарии доллар/рубль в ближайшее время вернется в 63. В этом сценарии ключевую поддерживающую роль будут играть стимулирующие действия мировых ЦБ, а также возможность ОПЕК+ дополнительно сократить добычу.

Из основных факторов влияния на ближайшее будущее стоит также выделить: динамику распространения коронавируса, дальнейшие действия мировых ЦБ, а также ОПЕК+. И, конечно, не стоит забывать про риски новых санкций против России.

Что не обесценит сбережения

На днях цена на золото взлетела выше отметки в 1600 долларов за тройскую унцию. Таким образом, стоимость драгоценного металла обновила максимум 2013 года.

И вполне возможно продолжит свой рост в дальнейшем. Так как наибольшим спросом оно пользуется в периоды отрицательных процентных ставок в США. А сейчас они продолжают находиться под давлением, и в ближайшей перспективе еще вполне возможно их дальнейшее снижение.

Из других защитных активов, способных снизить риски от коронавируса можно выделить акции фармацевтических компаний, так как они являются прямым выгодоприобретателем от повышенного спроса на медикаменты. Также интересным какое-то время может оставаться американский доллар.

Выгодно вложить деньги в евро

Вклады в евро – один из самых безопасных способов хранить сбережения. Безопасность таких вкладов обеспечивается, во-первых, тем, что евро – одна из мировых резервных валют, и, как мы уже выяснили выше, его стабильность обеспечивается множеством входящих в ЕС стран.

Вклады в иностранной валюте, долларах и евро – один из самых популярных методов хранения своих сбережений. Однако, несмотря на то, что доллар в последнее время постоянно укрепляется, доверие к нему у российских граждан невелико – в сравнении с евро, американец кажется более нестабильным. Стабильность валюты Старого Света поддерживает множество стран с крепкой экономикой, таких как Германия и Франция, и они же помогают странам Евросоюза, испытывающим кризис. А потому евро остается одной из самых сильных валют и продолжает укреплять свои позиции. Многие предпочитают вложить деньги в евро, так как именно в этой валюте свой капитал можно не только сохранить, но и значительно преумножить.

Вклады в евро

Вклады в евро – один из самых безопасных способов хранить сбережения. Безопасность таких вкладов обеспечивается, во-первых, тем, что евро – одна из мировых резервных валют, и, как мы уже выяснили выше, его стабильность обеспечивается множеством входящих в ЕС стран. Кроме того, депозиты в европейской валюте страхуются также, как и . Евро, в основном, стабилен в отношении рубля, но также продолжает расти – если за время действия вашего валютного депозита европеец значительно вырастет, ваш капитал увеличится. Кроме того, многие банки выдают вкладчикам, сумма депозита которых на момент открытия составила определенную сумму, например, более 1000 евро, карту, с помощью которой можно расплачиваться за границей.

Кроме того, многие банки выдают вкладчикам, сумма депозита которых на момент открытия составила определенную сумму, например, более 1000 евро, карту, с помощью которой можно расплачиваться за границей.

Несмотря на очевидную выгоду валютных депозитов, найти выгодные вклады в евро довольно сложно. Как правило их выдают под процент, намного меньший, чем рублевые депозиты. Кроме того, есть вероятность, что рубль вырастет за время действия депозита, а значит вы можете и вовсе не получить доход от оставленных на счете в банке деньгах. Кроме того, валютные депозиты открываются на довольно небольшое время – от года до двух. Совершать вклад на меньшее время нет смысла – проценты просто не принесут вам дохода. А депозиты на сроки от двух и более лет невыгодны ни вкладчику, ни банку, так как ни тот, ни другой не могут предугадать поведения курса евро в будущем.

Ставки по депозитам в евро

Несмотря на то, что немногие банки предоставляют высокие ставки по валютным депозитам, найти самые выгодные вклады в евро можно найти с помощью сервиса подбора Выберу. Ру. Для этого на главной странице нужно пройти по вкладкам «Банки – Вклады». После этого выберите меню «Валютные вклады» — здесь в левой панели вы можете указать валюту вклада, предполагаемую сумму и срок, на который хотели бы вложить деньги. После этого система покажет вклады с евро по высокий процент в вашем регионе, подходящие под ваши требования, тем самым значительно сузив круг поиска.

Ру. Для этого на главной странице нужно пройти по вкладкам «Банки – Вклады». После этого выберите меню «Валютные вклады» — здесь в левой панели вы можете указать валюту вклада, предполагаемую сумму и срок, на который хотели бы вложить деньги. После этого система покажет вклады с евро по высокий процент в вашем регионе, подходящие под ваши требования, тем самым значительно сузив круг поиска.

Эксперты, впрочем, рекомендуют открывать мультивалютные вклады, позволяющие открыть счета в долларах, евро и рублях или любой другой валюте. В случае падения одной из валют, вы всегда можете в срочном порядке перевести ее на другой счет. Некоторые банки начисляют дополнительные проценты за подобные операции. Для тех, кто имеет планы на крупные покупки в европейских странах или на переезд в зону ЕС имеет смысл вложить в евро больше, на долларовом счете оставив до 20 евро.

Правда и мифы о деньгах в Facebook

Подписаться

Статья была полезной?

3 1

КомментироватьКак выгодно инвестировать деньги в оставшуюся часть 2019 года

Во что инвестировать за рубежом

Павел Пахомов, руководитель аналитического центра «Санкт-Петербургская биржа»:

Первые дни октября показали: опасения многих аналитиков, что экономика США постепенно скатывается в рецессию, – не пустая фантазия. Поэтому держать сейчас в инвестиционном портфеле исключительно акции очень рискованно. Портфель следует разбить как минимум на три части. По 20–30% денег оставить в акциях и облигациях, а 40% оставить в кэше на случай сильной просадки рынка, чтобы купить хорошие сильно подешевевшие акции с большим потенциалом роста. Это акции технологического сектора, однако сейчас бумаги ведущих технологических компаний противопоказаны для инвестиций: слишком велик риск, что в кризис они потеряют 30–50% своей стоимости. Сейчас можно покупать защитные акции, в частности из коммунального сектора и электроэнергетики (NextEra Energy, Duke Energy и Dominion Energy), а также телекоммуникационного гиганта AT&T и производителей товаров для личной гигиены (The Procter & Gamble company и Johnson & Johnson).

Поэтому держать сейчас в инвестиционном портфеле исключительно акции очень рискованно. Портфель следует разбить как минимум на три части. По 20–30% денег оставить в акциях и облигациях, а 40% оставить в кэше на случай сильной просадки рынка, чтобы купить хорошие сильно подешевевшие акции с большим потенциалом роста. Это акции технологического сектора, однако сейчас бумаги ведущих технологических компаний противопоказаны для инвестиций: слишком велик риск, что в кризис они потеряют 30–50% своей стоимости. Сейчас можно покупать защитные акции, в частности из коммунального сектора и электроэнергетики (NextEra Energy, Duke Energy и Dominion Energy), а также телекоммуникационного гиганта AT&T и производителей товаров для личной гигиены (The Procter & Gamble company и Johnson & Johnson).

Денис Горев, начальник управления доверительных операций УК «Велес менеджмент»:

Мы довольно пессимистично смотрим на глобальные рынки, особенно рынки акций. Учитывая нарастающую напряженность в торговых войнах, мы выделяем сейчас только два класса активов для инвестиций: доллар и золото. Золото как защитный актив на период турбулентности может использоваться вместе с серебром и платиной для размещения до 20% портфеля. Долларовые облигации с дюрацией до 3 лет для краткосрочных инвестиций до наступления коррекции на рынке акций США более чем 15%, которую можно будет использовать для покупок. На рынке акций рекомендую избегать акций технологических компаний, особенно бизнес которых завязан на Китай (Micron, WDC, AMD), а также имеющих значительное число китайских инвесторов. Они могут пострадать при росте напряженности между США и Китаем.

Золото как защитный актив на период турбулентности может использоваться вместе с серебром и платиной для размещения до 20% портфеля. Долларовые облигации с дюрацией до 3 лет для краткосрочных инвестиций до наступления коррекции на рынке акций США более чем 15%, которую можно будет использовать для покупок. На рынке акций рекомендую избегать акций технологических компаний, особенно бизнес которых завязан на Китай (Micron, WDC, AMD), а также имеющих значительное число китайских инвесторов. Они могут пострадать при росте напряженности между США и Китаем.

Всеволод Зубов, эксперт по инвестиционным стратегиям «БКС брокера»:

В США экономический рост поддерживается благодаря мягкой монетарной политике ФРС. Но торговая война с Китаем сдерживает рынок акций. Хорошие результаты на поздних стадиях экономических циклов исторически показывают бумаги коммунального сектора. Так, энергетическая компания NextEra Energy Inc. обладает высокой чистой прибылью, низкой долговой нагрузкой и стабильными дивидендами. Среди прочих интересна компания Walmart, которая слабо зависима от текущего макроэкономического цикла. Вложения в ее акции относительно безопасны в случае ухудшения макроэкономической ситуации. Деятельность Walmart на локальном рынке делает компанию нечувствительной к возможным торговым санкциям со стороны Китая. Золотодобывающие компании сейчас привлекательны в условиях почти нулевых ставок инструментов с фиксированной доходностью. Пример – Newmont Goldcorp Corporation, которая, несмотря на активные инвестиции в разработки новых месторождений, выплачивает неплохие дивиденды.

Среди прочих интересна компания Walmart, которая слабо зависима от текущего макроэкономического цикла. Вложения в ее акции относительно безопасны в случае ухудшения макроэкономической ситуации. Деятельность Walmart на локальном рынке делает компанию нечувствительной к возможным торговым санкциям со стороны Китая. Золотодобывающие компании сейчас привлекательны в условиях почти нулевых ставок инструментов с фиксированной доходностью. Пример – Newmont Goldcorp Corporation, которая, несмотря на активные инвестиции в разработки новых месторождений, выплачивает неплохие дивиденды.

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Виды сбережений в Германии. Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

25-07-2019, Степан Бабкин

Как купить евро в качестве инвестиции

Еврозона, возможно, пережила изрядную долю борьбы на протяжении многих лет, но это не останавливает многих инвесторов, которые хотят сделать ставку на долгосрочный потенциал валютного союза. Один из самых прямых способов инвестирования в еврозону — это покупка евро — единой валюты региона. Успешные экономики склонны повышать процентные ставки, чтобы сдерживать инфляцию, что увеличивает спрос на их валюту и тем самым увеличивает ее цену по сравнению с другими валютами.

Один из самых прямых способов инвестирования в еврозону — это покупка евро — единой валюты региона. Успешные экономики склонны повышать процентные ставки, чтобы сдерживать инфляцию, что увеличивает спрос на их валюту и тем самым увеличивает ее цену по сравнению с другими валютами.

Зачем инвестировать в евро?

Валюты не считаются жизнеспособными долгосрочными инвестициями, поскольку они обычно не имеют тенденции к росту со временем, как акции или облигации. Скорее, инвесторы, стремящиеся диверсифицировать свои портфели за рубежом, могут захотеть изучить иностранные акции или облигации. Эти варианты предлагают значительно больший долгосрочный потенциал роста, поскольку они поддерживаются реальным бизнесом, а не просто средством транзакции.

Однако инвесторы могут быть заинтересованы в покупке валюты для хеджирования валютного риска или делать ставки на рост или падение валюты.Например, европейский инвестор, владеющий большим количеством акций США, может захотеть застраховать свои ставки, продавая доллары и покупая евро. Спекулятивный инвестор из США, уверенный в краткосрочном восстановлении евро, может захотеть извлечь выгоду из роста, сделав то же самое.

Спекулятивный инвестор из США, уверенный в краткосрочном восстановлении евро, может захотеть извлечь выгоду из роста, сделав то же самое.

Покупка евро с помощью ETF

Биржевые фонды (ETF) и биржевые ноты (ETN) представляют собой самый простой способ для инвесторов купить акции в евро без покупки физических евро. Эти фонды используют наличные иностранные депозиты или фьючерсные контракты для отслеживания движения евро с течением времени.Примечательно, что ETN — это долговые инструменты без выплаты процентов, которые часто отслеживают курс евро более точно, чем ETF.

Наиболее популярные евро ETF и ETN следующие:

Инвесторы должны иметь в виду, что эти ETF и ETN взимают долю расходов в обмен на управление фондами, что со временем может съесть прибыль. Например, URR ETF взимает 0,65 процента расходов, что значительно выше, чем у многих обычных фондовых ETF. Эти комиссии могут быть особенно эффективными в долгосрочной перспективе, если ETF используются в качестве хеджирования.

Инвестиции в рынок Forex

Валютный рынок (форекс) предлагает инвесторам возможность покупать евро с кредитным плечом, недоступным на стандартных счетах в иностранных банках. Имея депозит всего в 500 долларов, инвесторы могут покупать валюту с уровнем маржи от 50: 1 до более 10 000: 1. Конечно, это большее плечо также приводит к повышенной волатильности и риску убытков.

Некоторые популярные брокеры форекс включают:

В целом, рынок форекс лучше подходит для спекуляций, чем для долгосрочного хеджирования, поскольку высокий уровень кредитного плеча приводит к большей волатильности.Небольшое относительное падение стоимости одной валюты по сравнению с другой валютой может привести к требованию маржи и полной потере для инвестора. Брокеры на этих рынках также во многих случаях не регулируются, что делает очень важным проведение комплексной проверки брокера перед его участием на рынке.

Принимая другую сторону ставки

Инвесторы, желающие сделать медвежью ставку на евро, имеют несколько вариантов, включая покупку коротких ETF на евро и короткие продажи евро непосредственно на валютном рынке. Короткие продажи могут быть полезны в тех же сценариях, в которых покупка евро может иметь смысл — в качестве хеджирования или краткосрочной торговли — но влечет за собой многие из тех же рисков, что и при торговле валютами.

Короткие продажи могут быть полезны в тех же сценариях, в которых покупка евро может иметь смысл — в качестве хеджирования или краткосрочной торговли — но влечет за собой многие из тех же рисков, что и при торговле валютами.

ProShares UltraShort Euro ETF (EUO) является самым популярным фондом для коротких продаж евро с коэффициентом расходов 0,95% и активами под управлением около 230 миллионов долларов по состоянию на ноябрь 2017 года.

Риски, о которых следует помнить

Перед покупкой или продажей евро помните о нескольких ключевых рисках, начиная от расходов на ETF / ETN и заканчивая рисками на валютном рынке:

- Валютные ETF и ETN, как правило, имеют высокие коэффициенты расходов и высокую скорость оборота.

- ETF и ETN, использующие фьючерсные контракты, могут подлежать различным налоговым правилам.

- Торговля на валютном рынке требует значительного кредитного плеча и может быть очень рискованной.

- Валюты, как правило, не следует использовать в качестве долгосрочных инвестиций.

- Волатильность может возникать в результате определенных макроэкономических событий, за которыми следует следить.

Инвесторы должны осознавать эти риски или проконсультироваться со специалистом по инвестициям перед покупкой или продажей этих средств, чтобы избежать ненужного риска потери.

4 способа инвестировать в европейский фондовый рынок

Более связная глобальная экономика, широкий доступ к информации и дерегулирование финансовых рынков упростили диверсификацию вашего инвестиционного портфеля без ущерба для банка. Для многих инвесторов осмотрительная диверсификация означает нечто большее, чем уравновешивание рисков по классам активов или тщательный выбор различных секторов или отраслей для инвестирования.

Те, кто в Соединенных Штатах стремится к диверсификации, могут начать смотреть за пределы янтарных волн зерна на рынки капитала других стран и регионов.Европа — особенно привлекательный выбор, так как она является домом для многих выдающихся мировых корпораций, которые наградили владельцев десятилетиями прироста капитала и дивидендов.

Вот четыре метода, которые могут использовать инвестор, управляющий портфелем или финансовый консультант для добавления акций европейского рынка в хорошо сформированную корзину холдингов.

Специализированные паевые инвестиционные фонды и биржевые фонды

Этот метод инвестирования в европейские акции особенно полезен для инвесторов без большого капитала.Инвестируя в паевые инвестиционные фонды или биржевые фонды (ETF), которые ограничивают свои компоненты компаниями со штаб-квартирой или большой долей бизнеса в Европе, вы можете получить преимущества широкой диверсификации с меньшими затратами, чем в противном случае. быть в состоянии получить, пытаясь построить позиции напрямую.

Инвестирование через объединенный механизм, такой как индексный фонд, независимо от того, структурирован ли он как традиционный паевой инвестиционный фонд или биржевой фонд, действительно имеет некоторые недостатки.У вас часто есть значительная нереализованная прибыль от прироста капитала, которая скрывается в портфеле. Хотя это значительно менее вероятно, существуют сценарии, при которых вы можете в конечном итоге заплатить значительные налоги на чужие прошлые доходы (технический момент, о существовании которого большинство инвесторов даже не догадываются). Возможно, более насущным является тот факт, что вы должны сочетать хорошее с плохим, включая работу с базовым сектором и отраслевыми весами портфеля фонда.

Хотя это значительно менее вероятно, существуют сценарии, при которых вы можете в конечном итоге заплатить значительные налоги на чужие прошлые доходы (технический момент, о существовании которого большинство инвесторов даже не догадываются). Возможно, более насущным является тот факт, что вы должны сочетать хорошее с плохим, включая работу с базовым сектором и отраслевыми весами портфеля фонда.

Американские депозитарные расписки

Другой способ инвестировать в европейский фондовый рынок — это покупать иностранные акции через американские депозитарные расписки (АДР).В некоторых случаях американские депозитарные расписки спонсируются самой иностранной компанией. В других случаях банк-депозитарий, обычно дочерняя компания крупного финансового учреждения, покупает напрямую пакет иностранных акций. Такой банк работает, исходя из того, что существует внутренний рынок для этих иностранных акций, и, в свою очередь, комиссионный доход может быть получен путем предоставления доступа к ним. Банк помещает эти иностранные акции в свои бухгалтерские книги и выпускает ценные бумаги, представляющие собственность на них, при этом эти ценные бумаги торгуются на внутреннем рынке, обычно на внебиржевом (OTC) рынке.В свою очередь, индивидуальные инвесторы могут покупать и продавать акции так же, как они это делали бы с местными акциями: зайти в Интернет, ввести тикер, просмотреть сделку и отправить ее через брокерский счет.

Депозитарный банк собирает дивиденды, конвертирует их в доллары США, распределяет их среди владельцев американских депозитарных расписок, а затем взимает небольшие комиссии с АДР. Депозитный банк часто обрабатывает документы по иностранным налоговым соглашениям, поэтому к дивидендам применяется ставка удержания 15% (в отличие от ставки 35%).Взаимодействие с другими людьми

Проблема, которую следует учитывать при работе с американскими депозитарными расписками, заключается в том, что многие финансовые порталы не указывают, отражают ли они дивиденды и дивидендную доходность на основе валовых дивидендов до налогообложения, как это делается с внутренними ценными бумагами, или на основе чистой суммы дивидендов. -налог на дивиденды после удержания иностранных дивидендов (и если последнее, по какой ставке). Если вы хотите получить истинное сравнение дивидендов между ADR, вам нужно будет немного покопаться и внести некоторые коррективы в цифры.

-налог на дивиденды после удержания иностранных дивидендов (и если последнее, по какой ставке). Если вы хотите получить истинное сравнение дивидендов между ADR, вам нужно будет немного покопаться и внести некоторые коррективы в цифры.

Еще один недостаток заключается в том, что программы, связанные с американскими депозитарными расписками, могут быть изменены или изменены неожиданным образом. Но в этом случае вы можете выйти из программы и напрямую завладеть соответствующими иностранными акциями. Однако это может потребовать выплаты комиссионных брокеру и депозитарному банку.

Прямые акции европейских компаний

Этот метод является наиболее прямым, хотя часто наименее знакомым для американских инвесторов, владеющих только внутренними ценными бумагами.Для иллюстрации предположим, что вы хотите владеть акциями крупной шоколадной компании в Швейцарии.

Особенности того, как вы собираетесь покупать акции, различаются в зависимости от брокерской фирмы, которую вы используете для выполнения своих сделок. Если вы розничный инвестор, обратитесь в учреждение, в котором у вас есть брокерский счет. Брокерская служба должна помочь вам обменять доллары США на швейцарские франки для расчета, а также будет взимать спред и сообщать вам окончательную цену исполнения и размер комиссии.Сумма комиссии обычно включает дополнительную комиссию для местного брокера в Швейцарии, с которым ваш брокер поддерживает отношения.

Когда акции появятся на вашем брокерском счете, они будут показаны без тикера (или с тикером, которым нельзя торговать онлайн). Акции также будут показаны в долларовом эквиваленте, а не в фактических котировках в швейцарских франках. В результате может казаться, что они сильно колеблются, даже если их котировки не изменились на швейцарской фондовой бирже.Хранитель (который, вероятно, также является вашим брокером) скажет вам, сколько будут стоить акции, если вы продадите позицию и конвертируете полученные швейцарские франки в доллары США.

Не менее важно, что любые дивиденды, полученные в швейцарских франках, будут автоматически конвертироваться в доллары США и зачисляться на ваш брокерский счет в виде чистого спреда (с учетом конвертации валюты). Иностранные налоги в правительство Швейцарии также удерживаются, обычно по ставке 35%.Чтобы этого избежать, вам придется заполнить определенный набор документов, подтверждающих ваше право как гражданина США в соответствии с налоговым соглашением между США и Швейцарией, выбрать более низкий 15% налог на иностранные дивиденды. Ставка удержания. В редких случаях ваш хранитель может показать котируемую стоимость акций в швейцарских франках и разрешить вам хранить на вашем счете несколько валют, чтобы дивиденды также приходили в швейцарских франках.

Иностранные налоги в правительство Швейцарии также удерживаются, обычно по ставке 35%.Чтобы этого избежать, вам придется заполнить определенный набор документов, подтверждающих ваше право как гражданина США в соответствии с налоговым соглашением между США и Швейцарией, выбрать более низкий 15% налог на иностранные дивиденды. Ставка удержания. В редких случаях ваш хранитель может показать котируемую стоимость акций в швейцарских франках и разрешить вам хранить на вашем счете несколько валют, чтобы дивиденды также приходили в швейцарских франках.

Одним из недостатков этого метода инвестирования является то, что он требует вложений не менее нескольких тысяч долларов за транзакцию.Технически вам могут не потребоваться тысячи долларов для покупки европейских акций таким образом, но добавленные комиссии и расходы уменьшат вашу прибыль, и вы можете минимизировать их влияние, торгуя оптом. Вы также можете рассмотреть вопрос о приоритезации инвестиций по принципу «купи и держи», чтобы минимизировать затраты на обмен валюты, которые делают переключение между позициями дорогим.

Внутренние инвестиции со значительным выходом на международный рынок

Инвесторы, особенно новички в инвестировании в обыкновенные акции, могут ошибочно ограничить охват компании страной, в которой она находится.Значительное количество американских фирм уже генерируют значительные объемы продаж и прибыли на международном уровне, а многие другие стремятся к расширению за рубежом. Например, в 2018 году более 40% продаж компаний, входящих в индекс S&P 500, приходилось на зарубежные страны. В этом контексте, инвестируя в отечественные «голубые фишки», вы, возможно, уже инвестируете в Европу, не осознавая этого.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

5 способов инвестировать в валюту

Валютный рынок (форекс) — это рынок, на котором мировые валюты торгуются 24 часа в сутки. Для некоторых это просто механизм обмена одной валюты на другую, например, транснациональные корпорации, ведущие бизнес в разных странах. Однако рынок также занят трейдерами, которые делают ставки на движение валют относительно друг друга.

Рынок Форекс работает между физическими лицами, представленными брокерами, между брокерами и банками, а также между банками. Вот пять способов участия розничного инвестора на этом рынке.

Ключевые выводы

- Торговля валютами исключительно популярна из-за их ликвидности.

- Торговцы валютой не связаны лимитами маржи, установленными Комиссией по ценным бумагам и биржам (SEC) для торговцев ценными бумагами. Это означает, что эти трейдеры могут совершать сделки с большим кредитным плечом.

- Самый популярный способ инвестирования в валюту — это торговля валютами на форексе, но инвесторы могут покупать ETF, инвестировать в корпорации и другие.

- Как и все инвестиции, инвестирование в валюту сопряжено с риском, особенно в нестабильные экономические времена.

Стандартный торговый счет Форекс

Вы можете открыть счет у форекс-брокера и торговать валютами со всего мира. Есть несколько отличий в том, как этот рынок работает по сравнению с U.С. фондовые биржи:

- Валюты торгуются парами — вы делаете ставку: одна будет расти (длинная позиция), а другая — понижаться (короткая).

- Нет регулируемого обмена валюты и нет центральной расчетной палаты для торгов.

- Нет правила роста для открытия коротких позиций.

- Нет верхнего предела размера вашей позиции.

- Валютные дилеры обычно зарабатывают деньги на спреде спроса и предложения, а не взимают комиссию.

CD и сберегательные счета

TIAA Bank предлагает депозитный сертификат (CD) в мировой валюте, по которому начисляются проценты по местным ставкам в определенных странах, и компакт-диск корзины, который включает в себя сочетание различных валют. Он также предлагает счет в иностранной валюте, который функционирует как счет денежного рынка и позволяет переводить деньги между основными валютами.

CD подвержены колебаниям обменного курса, но имеют более высокую процентную ставку, чем CD, деноминированные в долларах. Когда наступит срок погашения CD, вы получите меньше долларов, чем вы вложили, если доллар укрепится по отношению к иностранной валюте. Страхование FDIC защищает вас от банкротства банка, но не от валютного риска.

Фонды иностранных облигаций

Существуют паевые инвестиционные фонды, которые инвестируют в иностранные государственные облигации, по которым начисляются проценты, выраженные в иностранной валюте.Если стоимость иностранной валюты повышается по сравнению с вашей местной валютой, заработанные проценты увеличиваются при конвертации обратно в местную валюту.

Примеры таких фондов включают Merk Hard Currency Fund, Aberdeen Global Income Fund и Templeton Global Bond Fund.

Транснациональные корпорации

Многие акционеры косвенно участвуют в валютных рынках через владение компаниями, ведущими значительный бизнес в зарубежных странах.Некоторые из наиболее известных американских компаний, работающих за рубежом, — это Coca-Cola, McDonald’s, IBM и Walmart.

Доходы и прибыль от зарубежных операций увеличиваются, если курс иностранной валюты по отношению к доллару растет. Это связано с тем, что эти доходы конвертируются обратно в доллары для целей финансовой отчетности, а более сильная иностранная валюта принесет больше долларов в обмен.

ETF и ETN

Биржевые фонды (ETF) и биржевые ноты (ETN) торгуются как акции и могут быть способом инвестировать в валюты без необходимости торговать на форексе.Имея стандартный инвестиционный счет в большинстве брокерских компаний, инвесторы могут покупать доступ к валютным ETF, таким как UUP, Invesco DB US Dollar Index Bullish Fund или EUO, ProShares UltraShort Euro.

ETN больше похожи на корпоративные облигации, чем на набор акций, но они, как правило, имеют такую же подверженность валютному рынку, как и ETF. На той же бирже вы будете торговать ETF, ETN с общей валютой, например GBB, ETN iPath® GBP / USD.

На той же бирже вы будете торговать ETF, ETN с общей валютой, например GBB, ETN iPath® GBP / USD.

Итог

Одним из преимуществ валютного рынка является то, что это теоретически равные условия игры.Мировые события круглосуточно влияют на валюту, а Интернет и беспроводная связь обеспечивают почти мгновенный доступ даже для мелких инвесторов. Валюты обеспечивают некоторую степень диверсификации для людей, которые инвестируют в основном в ценные бумаги США.

Куда вы вложите 100 евро в месяц или как стать миллионером?

Время чтения: 4 минуты Вы можете подумать, что у вас недостаточно денег для инвестирования, но это неправда. С нашей платформой для инвестиций в недвижимость вы можете стать инвестором в недвижимость от 100 € .Reinvest24 предлагает широкий спектр инвестиционной недвижимости, которая обеспечивает пассивный доход от сдачи в аренду и большую прибыль от прироста капитала. Наша общая совокупная доходность составляет 14,6%. позволяет постепенно наращивать свое долгосрочное богатство за счет небольших инвестиций и реинвестирования прибыли. Итак, как бы это выглядело, если бы с Reinvest24 ежемесячно инвестировали 100 евро в недвижимость? Взглянуть.

Итак, как бы это выглядело, если бы с Reinvest24 ежемесячно инвестировали 100 евро в недвижимость? Взглянуть.

Инвестиции в недвижимость с Reinvest24 дают 8% рентабельности

Наша инвестиционная недвижимость приносит большую прибыль за счет увеличения ее стоимости и ежемесячного дохода от аренды.Reinvest24 инвестирует в самый прибыльный объект недвижимости и предоставляет инвесторам ежемесячный пассивный доход от всех типов договоров аренды, включая высокодоходную краткосрочную аренду.

В настоящее время рост рынка составляет 6%

Все наши объекты расположены в перспективных районах. Текущие темпы роста рынка недвижимости достаточно стабильны, и тот факт, что домохозяйства обладают большей покупательной способностью, только наводит нас на мысль, что наши стоимость недвижимости будет продолжать расти на с годами.Прибыль от прироста капитала получается, когда вы продаете свои акции.

Инвестирование 100 евро каждый месяц превысит 500 тысяч всего за 30 лет

Вы можете потратить 100 евро на шикарный ужин или можете инвестировать в недвижимость . Делая регулярные инвестиции в размере 100 евро с Reinvest24, у вас будет достаточно денег, чтобы в долгосрочной перспективе наслаждаться модными ужинами каждый вечер. Ваши 100 евро в месяц в течение 30-летнего периода в сочетании с доходностью от аренды на 8% и ростом рынка на 6% станут отличным пенсионным планом.

Делая регулярные инвестиции в размере 100 евро с Reinvest24, у вас будет достаточно денег, чтобы в долгосрочной перспективе наслаждаться модными ужинами каждый вечер. Ваши 100 евро в месяц в течение 30-летнего периода в сочетании с доходностью от аренды на 8% и ростом рынка на 6% станут отличным пенсионным планом.

Вот разные сценарии:

10 лет

К концу 10 года ваши инвестиции в размере 100 евро в месяц дадут вам общий портфель на сумму 26 , 602 евро.

20 лет

Еще через 10 лет ваш инвестиционный портфель будет стоить 129 811 € .

30 лет

И к концу 30 года у вас будет 53 3 187 € , которые вы можете обналичить в любое время.

Вложение большего количества денег каждый месяц принесет вам большую прибыль

Естественно, вкладывая больше денег каждый месяц, ваши долгосрочные инвестиции принесут вам еще большую прибыль.Хотя 100 евро — это минимальная инвестиция на Reinvest24, вы можете начать с малого , как и многие наши инвесторы, и в конечном итоге увеличить свои регулярные ежемесячные инвестиции.

Результат по регулярным ежемесячным инвестициям:

100 евро

Регулярное инвестирование 100 евро в течение 30 лет даст вам портфель на сумму 53 3 187 евро.

200 евро

Регулярное удвоение ежемесячных инвестиций до 200 евро в течение 30 лет даст вам портфель стоимостью 1,137 965 евро .

500 евро

Регулярное увеличение ежемесячных инвестиций до 500 евро в течение 30 лет предоставит вам привлекательный портфель на сумму 2 665 938 евро .

Положив 10 тыс. И вложив 100 евро в месяц, вы станете миллионером всего за 30 лет

Вы действительно хотите, чтобы стал миллионером , верно? Это означает, что в вашем портфолио будет 7 цифр. Что, если бы я сказал вам, что это может произойти менее чем через 30 лет.

Начиная с 0

Итак, мы уже знаем, что, регулярно инвестируя 100 евро в течение 30 лет, вы получите портфель стоимостью 53 3 187 евро .

Однако, сделав первоначальных инвестиций в размере 10 000 € в начале инвестиционного периода, вы осуществите свои мечты.

Начиная с 10K

Если регулярно инвестировать 10 тыс. (Единовременный платеж) и 100 евро в течение 30 лет, у вас будет инвестиционный портфель на сумму 1066 375 евро .

Теперь вы миллионер. Миссия выполнена!

Начните с небольших инвестиций в недвижимость

Итак, это долгосрочные результаты небольших вложений в недвижимость. Сделав первоначальные 10 000 инвестиций и вложив 100 евро в месяц в течение 30 лет, вы получите инвестиционный портфель на сумму более 1 миллиона евро . Став инвестором, вы также можете приглашать друзей инвестировать в недвижимость, потенциально принося вам еще больше денег с помощью нашей партнерской программы Reinvest24.Ознакомьтесь с нашей инвестиционной недвижимостью и присоединитесь к нашему сообществу сегодня.

Tagged инвестирование, долгосрочные, миллионеры, недвижимость,Как инвестировать в евро ETF | Финансы

Автор: Тим Плен | Обзор: Райан Кокерхэм, CISI Capital Markets and Corporate Finance | Обновлено 6 марта 2019 г.

Инвесторы из США, которые могут быть знакомы только с обменом доллара (USD), также могут торговать на платформе евро (EUR), используя свои существующие биржевые брокерские счета . Доступность биржевых фондов с отслеживанием иностранной валюты — ETF — теперь делает ненужным открытие товарных фьючерсов или счета валютного брокера, если вы хотите сделать ставку на курсы обмена валют.Обменный курс евро к доллару США — EUR / USD — является наиболее популярной валютой. При торговле валютой доходность всегда основывается на относительной стоимости: если одна растет, другая падает с той же скоростью.

Совет

Инвесторы могут инвестировать в евро ETF, используя свой существующий брокерский счет, аналогично тому, как они покупают и продают акции.

Исследование обменного курса евро / доллар

Просмотрите текущие цены акций, символы акций и относительную стоимость ETF, которые отслеживают стоимость евро / доллара.Многие валютные ETF / ETN — это небольшой фонд с ограниченным объемом торгов. Прежде чем покупать акции, убедитесь, что фонд точно отслеживает курс обмена валюты.

Прежде чем покупать акции, убедитесь, что фонд точно отслеживает курс обмена валюты.

Используйте свой биржевой брокерский счет

Используйте свой биржевой брокерский счет для покупки акций ETF, связанных с евро. Все ETF торгуются на фондовых биржах как отдельные акции. При инвестировании или торговле ETF используется тот же процесс, что и при покупке и продаже акций.

После того, как вы определите, в каком направлении, по вашему мнению, доллар противевро будет двигаться, покупайте акции одного из фондов ETF / ETN с соответствующей стороны списка. Сделки ETF совершаются путем указания количества акций, которые вы хотите купить, на экране торговли акциями вашего онлайн-брокерского счета.

Примеры фондов Euro ETF

Три фонда — ETF CurrencyShares Euro Trust, символ FXE; обменный курс iPath EUR / USD ETN, символ ERO; и ProShares Ultra Euro ETF, обозначение ULE — дорожают, если евро растет по отношению к доллару. ETF, которые растут в цене, если доллар сильнее евро, — это ProShares UltraShort Euro, символ EUO, и ETN Market Vectors Double Short Euro, символ DRR. (Биржевые облигации — ETN — функционируют так же, как ETF . Структура ETF и ETN различна, но индивидуальные инвесторы могут рассматривать их как один и тот же тип инвестиций.)

(Биржевые облигации — ETN — функционируют так же, как ETF . Структура ETF и ETN различна, но индивидуальные инвесторы могут рассматривать их как один и тот же тип инвестиций.)

Названия фондов и курсы валют

Фонды, в названии которых есть «ультра» или «двойной», будут производить ежедневные изменения стоимости, которые в два раза превышают изменение обменного курса валюты. Курсы валют — игра с нулевой суммой. Одна сторона поднимается с той же скоростью, что и другая опускается.

Как инвестировать в евро

Покупка евро — один из самых простых способов инвестирования в еврозоне. Все эти страны используют евро в качестве общей валюты. Когда Европа преуспевает в экономическом плане, стоимость валюты увеличивается по сравнению с другими валютами.

Если инвестор может предсказать бычий рынок в еврозоне, он может купить евро или фонд, содержащий евро или производные финансовые инструменты в евро. Эти активы, вероятно, вырастут в цене в краткосрочной перспективе.

Профессиональные инвесторы обычно не считают иностранную валюту долгосрочными инвестициями.Стоимость валюты со временем меняется.

Кроме того, инвесторам приходится иметь дело с парами. Им нужно взвесить не только то, как работает валюта, но и ее стоимость по отношению к другой валюте. Для инвесторов из США доллар США обычно является другой валютой в паре. Эта пара записывается как EUR / USD.

В долгосрочной перспективе инвесторы могут держать евро, но им нужно будет использовать акции, фонды или другие фьючерсы для хеджирования от неблагоприятных колебаний цен.

Инвестиции в евро — это простой способ выйти на европейские рынки.Однако, как видите, чтобы получить прибыль от евро, нужно понимать нюансы инвестиций на форекс.

Рынок Форекс

Валютный рынок, обычно сокращаемый до «валютного рынка», — это всемирная биржа для покупки и продажи валют. Рынок форекс работает 24 часа в сутки в будние дни.

Инвесторы получают доступ к рынку форекс через брокера. Брокер часто позволяет инвестору использовать кредитное плечо для увеличения размера своих инвестиций.Другими словами, инвестор занимает деньги у брокера, чтобы увеличить размер своей позиции. Однако в этом случае они несут ответственность за взятые взаймы деньги.

Брокер часто позволяет инвестору использовать кредитное плечо для увеличения размера своих инвестиций.Другими словами, инвестор занимает деньги у брокера, чтобы увеличить размер своей позиции. Однако в этом случае они несут ответственность за взятые взаймы деньги.

Когда вы инвестируете через валютный рынок, вы торгуете валютными парами. Например, когда вы покупаете евро, вы продаете доллары США по паре EUR / USD. Затем, когда вы захотите продать свои евро, вы снова купите доллары.

Вы также можете торговать другими валютами, например фунтами стерлингов. Валютная пара с евро — EUR / GBP.EUR / JPY, состоящая из евро и японской иены, — еще одна популярная пара на основе евро.

Варианты инвестиций в евро

Вы можете инвестировать напрямую в евро, купив их на валютном рынке. Вы также можете использовать связанные с валютой акции, фонды или деривативы. Инвестиции в такие валюты, как евро, часто являются частью сбалансированного инвестиционного портфеля.

- Вы можете купить евро непосредственно на валютном рынке из-за положительных экономических новостей или прогнозов по Европе. Если вы торгуете парой EUR / USD, вы ожидаете, что евро вырастет в цене по отношению к доллару. Этот тип торговли легко осуществить через форекс-брокера. Валютный рынок очень волатилен, поэтому, даже если евро растет в цене по отношению к доллару, рост может длиться недолго. Волатильность также означает, что эта стратегия не идеальна для долгосрочного инвестирования.

- Другая стратегия инвестирования через валютный рынок предполагает использование различных процентных ставок. В целом процентные ставки в Европе выше, чем в США.S. Вы можете купить евро, чтобы воспользоваться этими процентными ставками.

Если вы торгуете парой EUR / USD, вы ожидаете, что евро вырастет в цене по отношению к доллару. Этот тип торговли легко осуществить через форекс-брокера. Валютный рынок очень волатилен, поэтому, даже если евро растет в цене по отношению к доллару, рост может длиться недолго. Волатильность также означает, что эта стратегия не идеальна для долгосрочного инвестирования.

Если вы торгуете парой EUR / USD, вы ожидаете, что евро вырастет в цене по отношению к доллару. Этот тип торговли легко осуществить через форекс-брокера. Валютный рынок очень волатилен, поэтому, даже если евро растет в цене по отношению к доллару, рост может длиться недолго. Волатильность также означает, что эта стратегия не идеальна для долгосрочного инвестирования. Вместо того, чтобы держать свои евро, вы можете использовать их для покупки облигаций в Европе, чтобы воспользоваться более высокими процентными ставками. Однако центральный банк Европы или США может изменить процентные ставки, что сделает этот тип инвестиций менее прибыльным. Кроме того, мелким инвесторам может быть сложно получить доступ к европейским рынкам облигаций.

- Валютные фьючерсы предлагают возможность спекулировать на будущей цене евро по отношению к доллару.Вы также можете использовать фьючерсы для защиты от краткосрочных колебаний. На некоторых рынках, таких как Чикагская товарная биржа (CME), есть фьючерсы небольшого размера, на которых мелкие инвесторы могут позволить себе спекулировать, не рискуя слишком большой суммой своих денег.

Кроме того, фьючерсные цены включают такие факторы, как процентные ставки, поэтому они колеблются менее сильно, чем базовая валюта. Недостаток фьючерсных контрактов в том, что они менее ликвидны, чем валютный рынок. Кроме того, меньшее количество брокеров предлагают торговлю фьючерсами, а комиссии могут быть дороже, чем комиссии на валютном рынке.

Покупка евро с помощью ETF

Один из самых простых способов вложить средства в евро для мелких инвесторов — это покупка биржевого фонда, который обычно сокращается как «ETF».

Вы можете приобрести эти средства через своего обычного биржевого маклера. Вы покупаете ETF на фондовой бирже, как и обычные акции.

Вы покупаете ETF на фондовой бирже, как и обычные акции.

С ETF на основе евро вы все равно можете выиграть, когда стоимость евро возрастет по сравнению с другой валютой, такой как доллар США.Многие брокеры не взимают комиссию за торговлю акциями и ETF. Кроме того, вам не нужно иметь дело с такими проблемами, как чрезмерная волатильность и кредитное плечо, которые создают проблемы для трейдеров на валютных рынках.

Еще одно преимущество ETF — это то, что они включают в себя разные инструменты. Например, фонд может состоять из денежных вкладов в евро, фьючерсов, облигаций или других долговых инструментов.

Основным недостатком биржевых фондов является то, что инвесторы должны оплачивать коэффициент расходов, который представляет собой комиссию, которую эмитенты ETF берут для покрытия расходов на управление.По данным Wall Street Journal, средний коэффициент расходов составляет 0,44%. Этот процент означает, что вы будете платить 4,40 доллара в год за каждые вложенные 1000 долларов.

Преимущества инвестирования в иностранную валюту

Инвестиции в евро — отличный способ выйти на европейские рынки. Когда экономические прогнозы положительны, вы можете купить евро, чтобы получить доступ к бычьему рынку. Вы также можете удерживать евро на короткий период, когда ожидаете хороших финансовых новостей из Европы.

На валютных рынках Forex вы можете использовать кредитное плечо для увеличения ваших инвестиций и прибыли. Использование кредитного плеча сопряжено с риском, но вы также можете значительно увеличить свой заработок, если правильно управляете своей позицией.

Стоимость валюты обычно растет и падает в зависимости от экономических условий. Если вы покупаете акции компании, изменения могут быть вызваны внутренними факторами. С форексом равные условия; никакие инсайдеры не получают информацию о компании раньше всех.

Также вы можете легко играть на обеих сторонах валютной пары. Например, если в Европе происходит политическое или экономическое событие, вы можете хранить свои наличные в долларах США. Как только вы почувствуете, что условия на континенте улучшаются, вы можете быстро вернуть свои деньги в евро. В этой ситуации вы получите первоначальную прибыль, потому что доллар вырос в цене по сравнению с евро. Тогда вы можете получить дополнительную прибыль, потому что вы смогли купить евро по низкой цене

Как только вы почувствуете, что условия на континенте улучшаются, вы можете быстро вернуть свои деньги в евро. В этой ситуации вы получите первоначальную прибыль, потому что доллар вырос в цене по сравнению с евро. Тогда вы можете получить дополнительную прибыль, потому что вы смогли купить евро по низкой цене

Риски инвестирования в иностранную валюту

Наиболее значительный риск при инвестировании напрямую в иностранную валюту — это волатильность.Цена евро, например, будет колебаться. Иногда это падение будет совпадать с широко освещаемыми новостями или финансовыми отчетами. В других случаях спад может быть вызван неожиданным событием и его невозможно предвидеть.

Если вы покупаете евро на валютном рынке, вам придется инвестировать большие суммы денег, чтобы воспользоваться повышением цен, или вам придется использовать кредитное плечо, что увеличит ваш риск значительных потерь.

Волатильность обусловлена конкретными экономическими событиями и объявлениями. Вам необходимо обратить внимание на эти события, если вы покупаете евро на валютном рынке или получаете ETF на основе евро или валютные фьючерсы. Примером такого события может быть изменение процентных ставок Европейским центральным банком (ЕЦБ).

Вам необходимо обратить внимание на эти события, если вы покупаете евро на валютном рынке или получаете ETF на основе евро или валютные фьючерсы. Примером такого события может быть изменение процентных ставок Европейским центральным банком (ЕЦБ).

Вы можете получить значительную прибыль, инвестируя в евро. Однако эта валюта не является инвестицией для пассивных инвесторов. Вы должны постоянно изучать экономические условия и управлять своими позициями, чтобы обеспечить прибыль и ограничить риск.

Источник изображения : https: // depositphotos.com /

Как купить евро для инвестиций

Людям, желающим инвестировать в евро Европейского Союза, доступно несколько вариантов. В большинстве случаев инвесторы никогда не будут владеть валютой, а либо купят торгуемые на бирже фонды, облигации, либо будут спекулировать на стоимости валюты на валютном рынке. Решение, которое лучше всего подходит для вашей инвестиционной стратегии, потребует исследования рынка и оценки рисков портфеля. Когда вы инвестируете в евро, вы делаете ставку на общее улучшение экономики стран, в которых используется эта валюта.

Когда вы инвестируете в евро, вы делаете ставку на общее улучшение экономики стран, в которых используется эта валюта.

Определитесь с инвестиционной стратегией в иностранной валюте. Валютный рынок — это самый распространенный способ инвестирования в иностранную валюту, но он также рискованный и требует вашего пристального внимания. Инвесторы, которые хотят выйти на валютный рынок, но не хотят брать на себя риски, связанные со счетом на валютном рынке, могут приобретать торгуемые на евро фонды, которые отслеживают валюту и торгуют как акции. Еще один способ инвестировать в евро — это покупать облигации, выпущенные правительствами Европейского Союза, включая Германию, Италию, Францию и Бельгию.Облигации более безопасны, но дополнительные комиссии за конвертацию валюты могут сделать их менее привлекательными, чем облигации Казначейства США.

Выберите онлайн или традиционный брокерский счет, который соответствует вашей инвестиционной стратегии. Большинство стандартных брокерских услуг, как онлайн, так и традиционных, могут облегчить инвесторам покупку биржевых фондов или облигаций в евро. Однако многие брокерские компании, торгующие акциями, опционами, облигациями и другими обычными инвестициями, не предлагают торговлю на валютных рынках.Инвесторам, которые хотят торговать иностранной валютой, возможно, придется открыть отдельный счет в онлайн-сервисе, специализирующемся на торговле на валютном рынке.

Однако многие брокерские компании, торгующие акциями, опционами, облигациями и другими обычными инвестициями, не предлагают торговлю на валютных рынках.Инвесторам, которые хотят торговать иностранной валютой, возможно, придется открыть отдельный счет в онлайн-сервисе, специализирующемся на торговле на валютном рынке.

Перед тем, как выбрать один, ознакомьтесь с услугами и требованиями, которые предлагает любой онлайн-аккаунт для валютных рынков. Поскольку инвесторы открывают и закрывают сделки на рынке в относительно короткие периоды времени, большинство из них осуществляется через онлайн-сервисы из-за скорости, которую они предлагают. Дневная торговля обычна на валютных рынках.Большинство услуг не взимают комиссию, потому что брокеры получают прибыль на разнице между ценой покупки и продажи валюты. Инвесторы лучше всего работают со счетами валютного рынка, которые предлагают самые низкие спреды. Однако следует учитывать и другие факторы. Большинство счетов валютного рынка торгуются с использованием маржи, когда брокерская компания ссужает деньги владельцу счета. Эта маржа может иногда увеличивать доходность счета инвестора в соотношении до 100 долларов США к 1 доллару. У большинства счетов будет минимальный баланс, который, как сообщает Wall Street Journal, может варьироваться от 500 до 10 000 долларов и более.

Эта маржа может иногда увеличивать доходность счета инвестора в соотношении до 100 долларов США к 1 доллару. У большинства счетов будет минимальный баланс, который, как сообщает Wall Street Journal, может варьироваться от 500 до 10 000 долларов и более.

Изучите рыночные условия, прежде чем делать какие-либо инвестиции в евро. Валютная торговля известна своей волатильностью и может зависеть от таких проблем, как государственный долг, процентные ставки, торговая политика и другие финансовые, рыночные или политические проблемы. Валюта торгуется друг с другом парами, поэтому инвестиции в евро через счет валютного рынка основаны на предположениях, что стоимость евро вырастет по отношению к другой иностранной валюте, такой как доллар США, японская иена или канадский доллар.Национальная валюта оценивается по отношению к общему экономическому результату страны. Такие проблемы, как безработица, торговый дефицит и объем промышленного производства, могут вызвать повышение или понижение курсов валют.