обман или выход из трудной ситуации?

Оплата срочной операции, непредвиденная поездка, взнос за учебу… Никто не застрахован от случаев, когда незамедлительно может потребоваться определенная сумма денег. Кредит от частных лиц может стать оптимальным выходом в затруднительной ситуации, если человек по объективным причинам не может обратиться в банк. Популярность этого вида кредитования стремительно растет, что объясняется рядом объективных преимуществ:

Оплата срочной операции, непредвиденная поездка, взнос за учебу… Никто не застрахован от случаев, когда незамедлительно может потребоваться определенная сумма денег. Кредит от частных лиц может стать оптимальным выходом в затруднительной ситуации, если человек по объективным причинам не может обратиться в банк. Популярность этого вида кредитования стремительно растет, что объясняется рядом объективных преимуществ:

- Оперативность. На получение требуемой суммы уходит не более суток.

- Не требуется собирать документы (достаточно паспорта).

- Не нужно искать поручителей.

- Можно получить деньги, имея неблагоприятную кредитную историю.

- Отсутствие платы за рассмотрение заявки.

- Возможность участия в обсуждении условий погашения кредита (дни выплат, процентные ставки).

Высокие шансы быстрого получения необходимой денежной суммы есть у безработного, студента, пенсионера или человека, неожиданно оказавшемся в трудном финансовом положении.

Что за люди – частные кредиторы?

Что представляет из себя частное лицо, готовое в нужный момент предоставить кредит? Определенно можно знать, что это человек, имеющий в наличии свободные деньги, которые он готов вкладывать в выгодные сделки. Более детальная информация о кредиторе может отсутствовать. Часто к такой деятельности прибегают люди, занимающиеся в прошлом работой с клиентами (банковские служащие, сотрудники страховых компаний, предприниматели, агенты по недвижимости). Предыдущий опыт многим помог создать первоначальную клиентскую базу заемщиков.

Большинство частных кредиторов дорожат репутацией и заинтересованы в привлечении новых клиентов благодаря хорошим отзывам, но есть риск нарваться на мошенников. Деятельность частных инвесторов не подкреплена официальными документами, потому при обсуждении условий получения займа нужна требуется осторожность.

Условия получения кредита от частных лиц

Кредиторы, как и заемщики, опасаются мошенников, поэтому предпочитают давать деньги под залог. Это позволяет им минимизировать риск, что выданный займ не будет возвращен. При подобных сделках кредитор помимо паспорта просит предоставить документы, которые подтверждают право собственности на предмет предполагаемого залога (квартиру, частный дом, участок земли, автомобиль, гараж). Стоимость имущества, которое закладывается, должна превышать сумму кредита. После обсуждения размера займа, залога, процентной ставки, условий выплат сделка должна быть оформлена документально (договор, расписка). Ставка по процентам по залоговому кредиту может устанавливаться индивидуально в каждой конкретной сделке. Распространенный размер ставки составляет 30-45% годовых. Залог является обязательным условием при оформлении долгосрочного кредита (2-5 лет), на который частные инвесторы идут с большой неохотой.

Кредит от частных лиц без залога также довольно распространенная услуга. Возможный риск кредиторы компенсируют высокими процентными ставками ( не менее 60% годовых). Сроки кредитования без залога более сжатые (чаще от 1 до 6 месяцев).

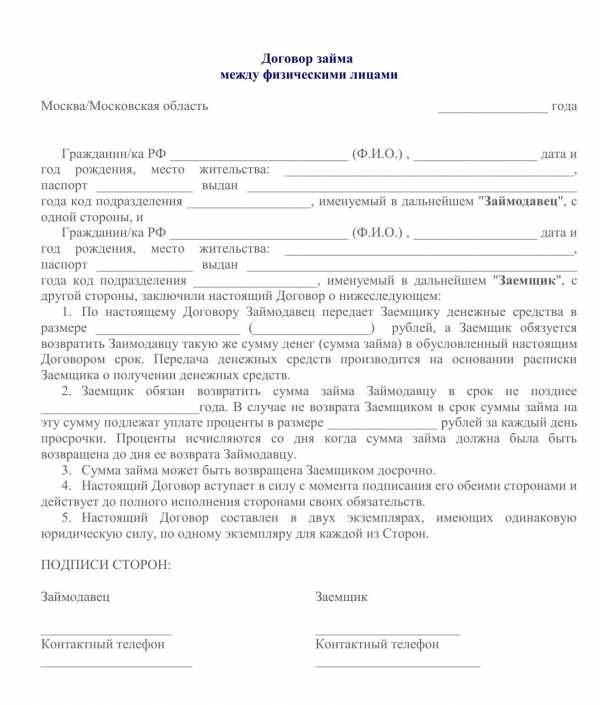

Документы при частном кредитовании

Для подтверждение факта займа обычно оформляются договор и расписка. Заверение документов у нотариуса не является обязательным условием, но для безопасности сделки присутствие третьего лица не будет лишним, особенно, если речь идет о крупной сумме.

В договоре должны содержаться следующие сведения:

- Данные о заемщике и кредиторе (инициалы, адреса, серия и номер паспорта).

- Выданная cумма (цифрой и прописью) и дата выдачи.

- Процентная ставка за пользование денежными средствами.

- Условия и порядок возврата кредита.

- Срок полного погашения долга.

- Сумма, которую заемщик должен вернуть.

- Штрафные санкции в случае невозврата долга по кредиту.

Расписка оформляется от лица заемщика. В ней прописывается, что деньги переданы и получены; указывается сумма (цифрой и прописью) и дата получения, ставятся подписи участников сделки.

Иногда кредит наличными от частных лиц (при сравнительно небольших суммах) оформляется в виде только одной расписки. В этом случае сведения, которые прописываются в договоре, полностью должны быть указаны в ней. В интересах заемщика проследить за этим.

Как в частном лице распознать мошенника?

Отличить порядочного частного инвестора от мошенника удается не всегда. Однако есть ряд определенных признаков, которые должны насторожить потенциального заемщика:

- Упорное нежелание обращаться к нотариусу при оформлении документов или предложение заверить их у своего нотариуса.

- Наличие в предлагаемом бланке договора непонятных пунктов и отказ в просьбе проконсультироваться с юристом.

- Перед выдачей займа предлагается внести предоплату, чтобы доказать платежеспособность.

- Предложение оформить долговую расписку до получения денег.

- Отказ от встреч в присутствии свидетелей.

Прежде, чем взять кредит у частных лиц, нужно тщательно проверить все пункты документов, которые потребуется подписать. Также стоит убедиться, что в договоре или расписке указаны именно данные кредитора. Нельзя подписывать документы до фактической передачи денег. Кроме того, во время выплаты долга следует брать расписки о получении кредитором определенных сумм и, соответственно, после окончательного возврата оговоренной суммы.

Брать ли кредит у частных лиц?

Оговаривалось, что частные лица не имеют официальных документов, дающих возможность контролировать их деятельность. Получение кредита от частного лица немного напоминает лотерею, поскольку нет гарантий, что кредитор – порядочный человек. Во всех вопросах, касающихся денежных займов, нельзя вслепую полагаться на незнакомого человека.

Если сложилась ситуация, что деньги можно получить только у частного кредитора, при поиске такового постараться пользоваться источниками, которым можно доверять. Идеальный вариант – положительные отзывы хорошо знакомых людей, доказывающих, что частное лицо, выдающее кредит, не является мошенником.

biznesluxe.ru

отзывы людей, бравших под расписку

Возможность получения займа от частного лица существует достаточно давно, поэтому эта сфера деятельности регулируется на законодательном уровне. Под сотрудничество с частными инвесторами отведена 42 глава Гражданского Кодекса РФ, а также посвящен один из Федеральных законов.

К сожалению, несмотря на легальность этого метода получения денег, такие займы остаются довольно рискованным предприятием как для заимодавца, так и для заемщика.

Когда оправдано обращение к частному инвестору?

Необходимость получения займа у частного лица во многом связана с неспособностью получить денежные средства в надежных организациях. Банки стремятся минимизировать риски, поэтому тщательно проверяют платежеспособность граждан. Процесс рассмотрения заявки порой занимает несколько дней, к тому же существует множество причин отказа клиенту.

Получить частный займ намного проще. Частные инвесторы не имеют возможности проверить кредитную историю заемщика, на которую опираются многие банки для принятия решения.

Фактически, все необходимые документы:

- паспорт;

- водительские права или любой дополнительный документ, подтверждающий личность;

- свидетельство о собственности, необходимо только для получения крупной суммы под залог.

Решение частный инвестор принимает быстро, процент отказов – низкий, к тому же нет ограничений по гражданству, наличию прописки и другим требованиям, которые часто выдвигают банки и другие кредитные организации. Возможность быстро и без лишней волокиты получить займ – тот фактор, благодаря которому частное инвестирование процветает.

Риски для заимодавца

Чаще всего частники предлагают ссуду из личных средств. Предложения подобного рода можно найти на досках объявлений в интернете, а также на специальных сайтах, посвященных взаимодействию заемщика и частного инвестора.

Для подтверждения факта сделки обеими сторонами подписывается договор-расписка. Этот документ не обязательно заверять у нотариуса, так как подписи подтверждают согласие обоих участников на соблюдение правил, а значит, с таким документом уже можно обращаться в суд.

Самым большим риском заимодавца является невозврат денежных средств, поэтому многие частники получили славу жестких людей, которые не чураются различных методов выбивания долга. Однако в большинстве случаев при просрочке платежа кредиторы предпочитают обращаться в суд.

Решение суда выносится в течение суток, после чего судебные приставы оценивают и выставляют на аукцион имущество заемщика. Но такой вариант развития событий не гарантирует возврат денег дающей стороне, так как часто заемщики, обращающиеся к частным лицам, имеют очень плохую финансовую ситуацию. Поэтому приставам даже взять с них нечего.

Большинство заимодавцев предпочитают обеспечивать возвратность с помощью залога на автомобиль или недвижимое имущество. В таком случае при просрочке платежа залог отходит в собственность инвестора.

Существует такое понятие, как кредитный донор. Этот человек оформляет на себя кредит, но обязательства по кредиту в банке выполняет другой человек. Банки относят подобные действия к мошенничеству. В случае с кредитными донорами, заимодавцы могут попросить авансовый платеж.

Договор о займе между частными лицами заключается после того, как кредитный донор получает у банка определенную сумму. Но если после оформления кредита потенциальный заемщик отказывается от сделки, донору приходится погашать кредит досрочно, что влечет за собой штрафные санкции. Аванс берется с целью оплатить процент при досрочном закрытии кредита.

Риски заемщика

Для заемщиков сотрудничество с частными инвесторами является последней возможность получить средства. В этой сфере можно столкнуться с мошенниками, которые под видом кредитного донора получают авансовый платеж и исчезают. Кроме того, несмотря на то, что все условия оговариваются индивидуально, заимодавцы намного более требовательны к просрочкам платежей.

Для того, чтобы не попасть в неприятную ситуацию, необходимо искать информацию по займам у частного лица с отзывами. Для этого существуют отдельные ресурсы, где пользователи указывают данные мошенников. Кроме того, можно использовать специальные сервисы, которые выполняют функции третьего лица при составлении договора и следованию обязательствам.

Отзывы заемщиков

Рассмотрим примеры отзывов, которые оставляют пользователи.

Марина, Уфа

Игорь Валентинович, 52 года

Не обращайтесь к частникам! Они все поголовно мошенники, последнюю рубаху с вас снимут и останутся недовольны. У меня если хоть на день задерживаю выплату – начинаются звонки с угрозами. А иногда можно и в подворотне встретить выбивателей долга.

Лидочка, Анапа

Я официально не работаю, поэтому мне банки не дают кредит. А тут я захотела перед летом ремонт сделать в квартире. Спасибо частным инвесторам, что таким как я не отказывают. Я свою отремонтированную квартиру пустила в оборот и быстро рассчиталась со своим заимодавцем. Человек понимающий, всегда готов пойти на встречу.

Василий, Кострома

Брал у частника как юридическое лицо. Страшновато немного было, но если честно, я ведь и сам начитался всякого по поводу ЧИ. Но все хорошо, условия в договоре составили так, чтобы оба были довольны. Намного удобней, чем в банке. Процент немного высоковат, но я не жалею.

И в заключение

Получение частного займа всегда будет сопряжено с рисками для обеих сторон договора, но для заемщиков это иногда единственный способ получить дотацию. А заимодавцы устанавливают довольно высокий процент по отношению к банкам, за счет которого это дело становится для них прибыльным.

kreditron.com

В долг у частного лица

Займ от частного лица – услуга, востребованность которой растёт с каждым месяцем. Подобная популярность обусловлена тем, что кредит в банковском учреждении сопряжён со многими сложностями. Дебитору требуется иметь необходимый пакет документов, подтверждение своей платёжеспособности, хорошую кредитную историю. Далеко не все заёмщики соответствуют требованиям банка, а потому приходиться искать альтернативные варианты.

Получить средства в долг у частного лица – наиболее простое решение проблемы. Подобные услуги предлагаются в избытке, а потому найти лицо, готовое предоставит займ, не составляет сложности.

Содержание статьи

Преимущества и недостатки кредитования у частных лиц

Подобный займ отличается своей спецификой. Его получение сопряжено со многими опасностями, но следующие преимущества обуславливают востребованность услуги:

Подобный займ отличается своей спецификой. Его получение сопряжено со многими опасностями, но следующие преимущества обуславливают востребованность услуги:

- Возможность быстрого получения средств. Заявка рассматривается практически моментально. Заёмщик может получить деньги в тот же день, в который он обратился к кредитору;

- Не требуется собирать пакет документов

- Получить займ смогут те люди, которые не прошли проверку банковского учреждения. Это возможность получения средств лицами с плохой кредитной историей, низким уровнем официальных доходов.

Однако этот метод имеет немало минусов:

- Повышенная процентная ставка. Отдавать кредитору придётся куда большую сумму, чем вы брали;

- Обычно частные лица требуют оставить залог. Это опасно, ведь если вы не отдадите средства, вы можете потерять ценные вещи. Проблема и в том, что вещей для залога может просто не быть;

- Сроки возврата средств минимальные. Обычно они составляют от 2 месяцев до полугода.

Несмотря на все минусы, это займ у частника практически единственная альтернатива банковскому кредитованию. Это выход для людей, заявку которых не одобряют в банке.

Берём в долг у частника — оформление займа согласно закону

Оформление письменного договора при получении средств от частного лица, согласно закону, требуется в том случае, если сумма превышает десятикратный размер МРОТ. Если займ меньше этого показателя, можно обойтись устным соглашением. Обязательное оформление документов требуется только в том случае, если кредитором является юридическое лицо.

Оформление письменного договора при получении средств от частного лица, согласно закону, требуется в том случае, если сумма превышает десятикратный размер МРОТ. Если займ меньше этого показателя, можно обойтись устным соглашением. Обязательное оформление документов требуется только в том случае, если кредитором является юридическое лицо.

Чаще всего, при обращении к частному лицу потребуется расписка. Её альтернативной является договор кредитования. Как происходит взыскание задолженности по договору займа, смотрите тут. Расписка представляет собой документ простой формы, а потому заверять у нотариуса её не обязательно. Нотариальное заверение понадобится в том случае, если сумма кредитования большая. В этом случае частное лицо имеет серьёзные риски невозврата средств. Обращение к нотариусу позволит обезопасить себя.

При составлении долговой расписки следует придерживаться следующих правил:

- Составляется документ в двух экземплярах, каждый из которых остаётся у одной из сторон;

- На бумаге должны иметься подписи и кредитора, и дебитора;

- В расписке должны иметься паспортные данные обеих сторон;

- Указываются все условия совершённой сделки: предоставленная сумма, процентная ставка, сроки возврата средств, штрафы в случае отсутствия своевременных выплат;

- Сумма обязательств расписывается в рублях.

Если в расписке отсутствует указание процентной ставки, она будет составлять ставку рефинансирования. Аналогичным методом определяются сроки возврата. Стандартный временной промежуток, за который дебитор должен вернуть средства, составляет месяц. Способы возврата долгов по расписке читайте здесь.

При кредитовании у частного лица оформляется расписка.

Виды кредитов, выдаваемых частными лицами

Условия кредитования определяет частное лицо. Предложения, по этой причине, могут значительно различаться по срокам выплат, сумме предоставляемых средств, штрафным санкциям. Займ подразделяется на два основных вида: с залогом и без.

Условия кредитования определяет частное лицо. Предложения, по этой причине, могут значительно различаться по срокам выплат, сумме предоставляемых средств, штрафным санкциям. Займ подразделяется на два основных вида: с залогом и без.

Если средства предоставляются без залога, взять вы сможете только самую малую сумму. Это большой риск для кредитора, а потому никто не даст вам денег на авто или недвижимость. Вариант с залогом обещает больший объём кредитования. В виде залога могут выступать:

- Недвижимость;

- Автомобиль;

- Ценные бумаги.

Здесь скрывается еще один недостаток кредитования у частного лица, так как, если банк предоставляет клиенту 80% от суммы залога, от кредитора вы получите только 50%.

Как получить средства от частного лица?

Как получить займ? Алгоритм этой процедуры довольно прост:

- Нахождение частного кредитора, выбор того предложения, условия которого вас устраивают;

- Встреча с лицом, обсуждение всех моментов соглашения;

- Оформление расписки и получение средств.

При оформлении в долг крупной суммы расписку нужно заверить у нотариуса.

Как найти кредитора, у которого вы можете взять нужную сумму денег? Для этого существует несколько способов:

- Найти предложения кредиторов на сайтах соответствующего профиля;

- Поискать варианты через рекламные стенды;

- Обратиться в брокерскую компанию, через которую можно найти надёжного частного кредитора.

Несмотря на то, что получить займ таким способом проще, нежели через банковское учреждение, кредитор имеет право потребовать от дебитора выполнение следующих пунктов:

Несмотря на то, что получить займ таким способом проще, нежели через банковское учреждение, кредитор имеет право потребовать от дебитора выполнение следующих пунктов:

- Предоставление подтверждения платёжеспособности;

- Справка о дееспособности;

- Залог в виде имущества.

Не всегда средства выдаются сразу же. Иногда кредитору может потребоваться время на проверку данных, предоставленных заёмщиком. Только после этого оформляются документы, и предоставляется займ.

Подтвердить расписку можно не только у нотариуса. Можно также привлечь свидетелей. Они должны присутствовать на заключении договора и поставить свою подпись. Средства могут выдаваться в разной форме: наличными или путём перечисления на банковский счёт.

Важным является соблюдать не только правила получения средств, но и правила их отдачи. После того, как долг был возвращён в полном объёме, обе копии расписки должны быть уничтожены.

Во избежание возникновения проблем в дальнейшем, дебитор имеет право потребовать у кредитора составить свидетельство в письменном виде о том, что средства были получены.

Как не нарваться на мошенников?

Данная сфера полна мошенническими аферами, а потому простой заём может обернуться многочисленными проблемами. Как взять деньги с обеспечением своей безопасности? Следует придерживаться следующих рекомендаций:

Данная сфера полна мошенническими аферами, а потому простой заём может обернуться многочисленными проблемами. Как взять деньги с обеспечением своей безопасности? Следует придерживаться следующих рекомендаций:

- Не рекомендуется вносить предоплату, оплачивать проценты и комиссии до того, как вы получите нужную сумму;

- Все условия договора нужно изучить, особенно в том случае, если бумагу вам предоставили в готовом виде;

- Общую сумму средств, которые нужно вернуть, следует рассчитывать самостоятельно на основе данных об основном долге, процентах и сроках возврата;

- Расписка должна заключаться только после того, как вам будут выданы деньги.

Эти простые рекомендации позволять получить нужную сумму от частного лица безопасно. От вас, в дальнейшем, потребуется только своевременно совершать выплаты. Если вы не уверены в безопасности предложения, можно проконсультироваться по этому вопросу с юристом.

dolgofa.com

как получить срочно + условия договора

В статье мы рассмотрим, как получить займ от частного лица. Узнаем, где найти кредитора, на каких условиях будет оформлен срочный займ и какие документы для этого понадобятся. Мы подготовили для вас обязательные пункты договора займа, порядок получения денег и несколько советов.

Где найти частного кредитора?

Частных кредиторов люди ищут в случаях, когда банковские организации по разным причинам отказывают в кредитовании. Вообще, оформление займа у частного лица — дело не новое, каждый из нас хотя бы один раз одалживал «до зарплаты» у друзей и соседей. Но это не всегда актуально, особенно, если сумма нужна крупная и на длительный срок. В таких ситуациях можно воспользоваться займом под залог квартиры, если вы, конечно, уверены, что сможете его вернуть.

Большая часть частных кредиторов — это бывшие работники банковских организаций либо других кредитных учреждений. У них есть опыт по выдаче ссуд и займов.

Есть и процент просто состоятельных людей, владеющих свободными средствами и желающих получить доход от их размещения.

Что касается поисков частного кредитора, то интернет просто пестрит объявлениями такого рода. Рекламные объявления можно встретить и на улице. Другое дело, что это не всегда добросовестные кредиторы. В принципе, самым подходящим источником можно назвать различные биржи взаимного кредитования.

Условия займа под залог квартиры от частного лица

Займ под залог жилья может быть выдан на следующих условиях:

- Заемщик должен быть совершеннолетним, иметь гражданство РФ.

- В качестве залога выступает квартира, доля в ней, частный дом.

- Сумма кредита зависит от экспертной оценки стоимости залога.

- Поручители не нужны, достаточно документов, подтверждающих, что вы собственник объекта недвижимости.

Отметим, что свои права на жилье вы сохраняете, но продать либо подарить его не сможете, пока заем не будет выплачен в полном объеме.

Если заем оформляется в полном соответствии с законом, то проблемы могут возникнуть, только если вы нарушаете условия договора и задерживаете выплату.

Если же отказаться от выплаты полностью, кредитор обратится в судебные органы, ваша жилплощадь будет продана, а заем погашен за счет полученных от продажи денег.

Средний размер процентной ставки по подобному займу составляет 20 — 60 % годовых. Она зависит еще и от типа залогового имущества. Заем под залог недвижимости обходится дешевле, чем, например, под залог авто.

Сроки кредитования достигают 60 месяцев. Но есть кредиторы, готовые предоставить средства на срок до 15 лет.

Как получить займ от частного кредитора?

Чтобы оформить займ под залог жилья, нужно выполнить следующие шаги:

- Найти частного кредитора. При этом обратите внимание на отзывы клиентов, которые уже сотрудничали с ним.

- Обговорить все условия сделки. Речь идет о процентной ставке, возможности досрочного погашения и т. д.

- Изучить договор. Читайте каждый пункт, особенно строчки, отмеченные мелким шрифтом.

- Составить расписку. Это гарантия того, что вы вернете деньги.

- Получить средства. Оговорите с кредитором способ получения денег.

В процессе погашения задолженности сохраняйте чеки, платежные поручения, квитанции о переводе средств. Все это подтвердит факт возврата денег кредитору. Когда погасите заем полностью, попросите у кредитора расписку, что он не имеет финансовых претензий к вам.

Документы, необходимые для получения займа

При оформлении займа под залог квартиры от частного лица потребуется следующая документация:

- Паспорт заемщика.

- Справка 2-НДФЛ + ксерокопия трудовой (запрашивается редко).

- Свидетельство о праве собственности на недвижимость.

А также кредитор имеет право потребовать, чтобы вы оформили доверенность на залоговую недвижимость. В ней нужно прописать все ограничения, который действуют для вас, пока вы не погасите заем. Со своей стороны частный кредитор занимается подготовкой договора.

Договор займа

В договоре фиксируется вся информация о кредиторе и заемщике. Договор можно заверить у нотариуса. В этом случае документ будет обладать большей юридической силой, нежели расписка. Если есть письменный договор, то сделка полностью официальна и легальна.

В договоре рекомендуется отразить:

- Личные и паспортные данные кредитора и заемщика. А также желательно указать место проживания каждого.

- Срок, на который выдается заем.

- Сумму займа.

- Порядок возврата долга (всю сумму + проценты единовременно, помесячно и так далее).

- Процентную ставку и порядок ее начисления.

- Штрафные санкции.

- Форс-мажор.

Расписку также следует составить, следуя простым требованиям:

- Указать прописку и фактическое место проживания каждой стороны.

- Зафиксировать сумму займа прописью.

- Прописать конкретную дату полного возврата займа.

Данный документ может быть написан вручную, обе стороны подписывают его, указывая фамилии, имена и отчества. Можно составить несколько экземпляров для каждой из сторон, а также заверить документы нотариально.

В случае возникновения противоречий и необходимости судебного разбирательства, расписка будет являться доказательством ваших действий.

Стоит ли оформлять займ под залог квартиры у частного лица?

Сотрудничество с частными кредиторами имеет 2 стороны. Положительные для заемщика моменты заключаются в следующем:

- Сделка оформляется достаточно быстро, чаще всего за 1 — 3 рабочих дня.

- Подтверждать наличие официального дохода необязательно.

- Плохая кредитная история не помеха получению займа.

- Так как стоимость предмета залога высока, можно рассчитывать на получение крупной суммы средств.

Но безусловно, есть и вторая сторона медали, негативная. Во-первых, недвижимость нельзя будет продать, подарить и обменять. Во-вторых, известна масса случаев, когда процентная ставка по такому займу достигала 95-100% годовых.

Нельзя забывать и об огромном количестве мошенников, действующих на этом рынке. Их цель — отобрать вашу недвижимость. Изначально вас заманивают низкой процентной ставкой и отсутствием проверок, затем осуществляется подписание договора. Человеку нужны деньги, в суть документа он особо не вникает. В итоге оказывается, что вами собственноручно подписан договор купли-продажи жилья. И таких схем множество.

Подведем итоги. При необходимости можно воспользоваться займом под залог жилья, но тщательно взвесив все «за» и «против». Проанализируйте все нюансы, четко рассчитайте свои возможности.

Чтобы не попасть на удочку мошенникам, изучите информацию о выбранном вами кредиторе — как правило, в сети найти ее можно всегда. В противном случае высок риск потерять и деньги, и недвижимость.

servis-zaimov.ru

взять, Частные займы без предоплаты и под расписку

Во времена рыночных отношений невозможно себя нормально чувствовать, не имея стабильного финансового обеспечения. Чтобы его достичь многие пользователи понимают — нужно открывать собственное дело как можно скорее.

Дабы задуманное стало реальностью, необходимо иметь базовый капитал. Отсутствует капитал? Есть масса способов добыть ту самую заветную сумму денег. И первый способ — это, конечно же, банковское кредитование. Проходили? Банк вам отказал ибо у вас не очень хорошая кредитная история, есть судимость или вы работаете неофициально? Если да, то воспользуйтесь способом номер два — срочные частные займы. Он представляет под собой займ денег у частного лица, которым, зачастую, является микрофинансовая организация (она же кратко МФО) или ломбард. И тем, и другим важно не столько ваш источник дохода или место работы, столько возврат займа от частного инвестора вовремя. Дабы взять заём у частного лица, пользователю понадобиться — выбрать достойную (легальную) организацию. Сделать это можно, просмотрев список объявлений на сайте.

Частный займ в Москве — классификация

Различают несколько вариантов получения денег. Так, можно оформить:

Частные займы под залог — они предусматривают подписания клиентом договора под залог. А это значит, что человек не меняет на деньги свое имущество, регистрируя в ГБР только обременение. Согласно ему клиент, как владелец, не сможет сделать ничего (в частности продать, подарить или снести) с имуществом до тех пор — пока не будет выплачена сумма займа. Только в таком случае обременение будет снято.

Частные займы срочно с оформлением договора купли-продажи и возможностью обратного выкупа — также представляют под собой вид частного займа под залог. Суть его кроется в том, что на весь период действия договоренности на кредитора будет оформлено право собственности на ваше имущество. После погашения частного займа, недвижимость будет переоформлена автоматически.

Частные займы без залога — представляют под собой частный займ под расписку, не предусматривающий залога, но требующий оформления надлежащего договора (должно составляться три экземпляра) и долговой расписки. В ней должно быть отражено такие данные, как — одалживаемая сумма денег (рассчитывается вместе с процентами предусмотренными в договоре), срок возвращения займа и, соответственно, условия его возврата. Например, клиенту нужно разобраться — возвращать деньги наличными или перечислять на определённый счёт, возвращать только процент (основная сумма в конце срока), или оплачивать фиксированный ежемесячный платёж.

Срочный частный займ без предоплаты — у кого занять? Классификация организаций.

Рассмотрим частный заём в Москве от микрофинансовых организаций. Они подразумевают под собой юридические лица, регистрирующиеся в МФО. Их смело можно отнести к группе частных инвесторов. Насчитывается около двух тысяч таких организаций по всей стране. Постоянными клиентами микрофинансовых организаций являются представители мелкого и микробизнеса. Для оформления займа от частного лица здесь пользователю понадобится наличие паспорта. При этом ваша старая кредитная история не требуется, а поручитель и залог отсутствуют. Правда, бывает, что контора может потребовать подтвердить уровень доходов. Такое условие неудобно тем, кто работает без наличия трудового договора.

Другой популярной организацией есть — ломбарды. Обычно они предоставляют клиентам небольшие частные займы под залог движимого имущества. Составляет такой частный займ под залог на сумму равную 50 процентам от реальной стоимости заложенной собственности. Плюс для клиента — время потраченное на оформление сделки. Срочный частный займ — обычно выдаётся мгновенно и не предусматривает оформления договора или проверки уровня дохода. Заёмщику выдаётся только залоговый билет. Ломбарды принимают разное имущество от автомобилей, мехов, драгоценностей до бытовой техники и дорогой посуды. Процент отказа выдачи средств здесь очень мал. Обязательным условием является наличие имущества обладающего реальной рыночной стоимостью.

Займ от частного инвестора — подразумевают под собой кредит в кредитных союза и кассах взаимопомощи. Как правило, первые — это организации, где члены связаны между собой или местом жительства, или местом работы. Отличаются они от предыдущих кредиторов тем, что не имеют явной цели получить прибыль от выдачи денег. Предусматривает частные займы под проценты, которые достаточно невысоки и распределяются между всеми членами, пропорционально вкладам. Единственный минус кредитных союзов — оформить кредит может только человек, являющийся членом кредитного союза, плюс — для получения кредитных средств не нужно собирать никаких документов.

А вот кассы взаимопомощи — это срочный займ у частного лица без процентов. Условием для получения финансовой помощи является платное вступление и наличие ежемесячных взносов. Найти таких людей можно в объявлениях на сайте. Здесь немало брокеров, которые служат вяжущей цепочкой между инвесторами и теми, кому требуется кредит.

Дабы оформить срочный частный займ под расписку, под залог, с процентами или без — стоит знать все подводные камни, минусы и преимущества частных займов от частных лиц.

Заём от частного лица — основные плюсы

- Клиентами отмечено, такие преимущества:

- Лёгкость поиска частных инвесторов — сотни объявлений с инвесторами, предлагающим частный займ без обмана.

- Оформить частные займы под расписку, под залог недвижимого или движимого имущества можно не предоставляя кредитную историю, трудового договора, справки о доходах, гражданства и так далее.

- Быстрая процедура оформления, как и у кредитных карт, при которой предусматривается наличие паспорта, оформления договора или нотариально заверенной долговой расписки.

Частные займы срочно — подводные камни

Итак, если есть необходимость взять частный займ под расписку стоит тщательно заняться поиском достойного инвестора. Ведь часто такие, на первый взгляд, заманчивые условия инвестора могут быть совсем невыгодными клиенту. Первое, что вас должно остановить достаточно гигантский процент. Объясняется это риском потери денежной суммы кредитором. Далее, если имеется договор — внимательно ознакомьтесь с документацией перед тем, как заключить сделку. В жизни бывают разные ситуации, поэтому, важно знать — что будет (процент переплаты) в случае невозврата или задолженности по кредитным средствам. Следующим, не менее важным пунктом, является срок выдачи кредита. Как правило, инвестора предлагают оформление кредита сроком от трёх месяцев до года, лицам достигшим возраста 18 лет. Если вы согласны с условиями в договоре — привлеките независимого нотариуса и проконсультируйтесь еще раз.

Важное условие: «подписывать долговую расписку клиент в праве только после получения желаемых средств. Только, так можно уберечь себя от мошенников.»

Что предпринять клиенту если что-то пошло не так?

Случается, что между инвестором и заёмщиком случается неприятная ситуация — уклонение кредитора от принятия долга. Защитить себя в этом случае не проблема. Берём во внимание законодательство — пункт первой статьи 327ГК РФ. Учитывая его, заёмщик может обратиться к нотариальную контору и обсудить с нотариусом открытие депозита, на счёт которого будут вноситься кредитные средства. А это равносильно выплате кредита инвестору. Что это вам даст в итоге? Когда инвестор объявиться — пользователь сможет доказать что вовремя погашал долг тем самым, обезопасив себя от штрафных санкций.

Частный займ без обмана — это просто. Ищите подходящее объявление на нашем сайте.

minicreditmoscow.ru

Займ от частного лица под залог недвижимости

Одной из наиболее популярных разновидностей займов является заем под залог недвижимости. Получить по такому займу можно довольно крупную сумму, под минимальный процент.

Не стоит забывать, что при оформлении такого займа недвижимость становиться залогом, а, следовательно, с ней нельзя производить каких-либо действий (продать, подарить и так далее).

При заключении займа под залог недвижимости возникают определенные нюансы, с которыми и попробуем разобраться в этой статье.

Достоинства и недостатки

Займ под залог недвижимости выдается кредитными организациями и частными лицами более охотно, нежели любой другой вид.

Это связано с минимизацией рисков займодавцев. В случае неисполнения обязательств заемщиком залоговое имущество перейдет в собственность займодавца.

Основными достоинствами займа у частного инвестора считаются:

- возможность получить займ от частного лица под залог недвижимости без подтверждения доходов заемщика. Организации все-таки предпочитают получать подтверждение платежеспособности кредитуемого физического лица;

- чтобы получить займ от частного инвестора очень часто не надо производить официальную оценку залогового имущества и страховать его. Это значительно снижает затраты на оформление сделки;

- частный займ можно получить на согласованных условиях (предпочтениях и полном согласии обеих сторон). У кредитных организаций существуют четкие правила, которых они придерживаются;

- условия получения частного займа более лояльны, чем например, у микрофинансовых организаций и специализированных ломбардах.

Самой основной отрицательной стороной частного инвестирования является то, что заемщик и займодавец не знают друг друга. Поэтому невозможно предсказать дальнейшее развитие отношений между сторонами в период действия договора займа.

Найти корректного частного инвестора, полностью исполняющего свои обязательства достаточно тяжело.

Чем частный займ отличается от займа организаций

Займ под залог недвижимости может быть получен в кредитной организации (например, в банке) и у частного лица, к которым относятся физические лица, занимающиеся инвестированием.

Займ у частного лица под залог квартиры значительно отличается от аналогичного займа, выдаваемого организациями:

- в условиях предоставления займа конкретной кредитной организации четко прописано, какую сумму можно выдать клиенту. Обычно она достигает 60% — 70% от оценочной стоимости недвижимости. Частные инвесторы могут предложить большие суммы по простой устной договоренности с заемщиком;

- это же касается срока займа и процентной ставки. Частные инвесторы могут варьировать параметры по своему усмотрению. Процентные ставки у частных инвесторов ниже, чем могут предложить, например, микрофинансовые организации, но несколько выше банковской ставки по кредиту;

- у кредитных учреждений есть определенные требования к заемщику, заключающиеся в возрасте клиента, месте его проживания и наличии гражданства;

Частным лицам абсолютно без разницы прописка и гражданство заемщика. Главное требование – полная дееспособность заемщика, то есть исполнение клиенту 18 лет.

- частные займодавцы не проверяют кредитную историю заемщика. Этот фактор им не интересен. А многие иные кредитные учреждения предпочитают подтверждать платежеспособность потенциального клиента любыми доступными средствами;

- займ, полученный в МФО на длительный срок, требуется возвращать определенными частями и в условленное время. Частные инвесторы предпочитают, чтобы вложенные деньги возвращали одной суммой. Для некоторых заемщиков это является существенным недостатком, а другие считают большим преимуществом;

- микрофинансовые организации имеют более широкие возможности. Получить и погасить полученный займ можно множеством различных способов. Частные инвесторы предпочитают перевод средств на пластиковую карту или банковский счет;

- при заключении займа с частным лицом вернуть долг можно в любое время, до наступления срока возврата. При работе с микрокредитными организациями досрочный возврат либо не возможен, либо возможен, но на сложных условиях;

- если заемщик не возвращает долг в нужное время, то займодавец (частное лицо) может только обратиться в суд, а займодавец (организация) обязательно передаст данные в бюро кредитных историй, может передать долг коллекторскому агентству и так же как частое лицо подать исковое заявление.

При заключении договора с микрофинансовой организацией в случае возникновения просрочки на заемщика обязательно накладываются штрафные санкции.

Если заключать договор с частным лицом, то этот аспект остается на усмотрение сторон договора.

На первый взгляд, кажется, что получать займ у частного лица предпочтительнее, чем в микрофинансовых организациях. Но это не совсем так. Микрофинансовые компании зарегистрированы на территории РФ как юридические лица, имеют определенную ответственность.

Частные лица никакой ответственности за свою деятельность не несут. Нередко встречаются ситуации, когда со стороны частного заемщика было произведено мошенничество.

Где найти заимодавца

Итак, физическое лицо желает получить займ под залог имеющейся у него недвижимости у частного кредитора. Где можно найти займодавца:

- во-первых, частные инвесторы постоянно подают объявления в местные газеты с целью найти подходящего заемщика. Большинство газет раздаются бесплатно. Достаточно найти нужный раздел и связаться с понравившимся подателем объявления;

- во-вторых, в сети интернет есть много сайтов с объявлениями от частных лиц. Например, АВИТО. В специализированном разделе есть объявления, размещенные частными инвесторами и содержащие основные параметры займа, который предполагается выдать;

Кроме общеизвестных сайтов с частными объявлениями существуют специализированные сервисы, на которых располагаются объявления исключительно от займодавцев и заемщиков.

Существуют еще более узкие сайты, где кроме объявлений можно найти рейтинг и отзывы о частном инвесторе.

- в-третьих, можно обратиться к кредитному брокеру (опять же в интернете), который по заявленным параметрам подберет за заемщика определенный список частных кредиторов.

Заемщику останется только выбрать из представленного списка наиболее подходящего для себя займодавца.

Каждый способ имеет свои плюсы и минусы и выбирается заемщиком самостоятельно.

Как происходит оформление документов

Оформление займа под залог недвижимости происходит в несколько этапов:

- на основании договоренностей по условиям займа сторонами составляется и подписывается договор займа, являющийся основным документом. Чтобы правильно составить договор можно обратиться к помощи профессиональных юристов, которые максимально точно отобразят в документе все договоренности;

Дополнительно договор займа можно заверить у нотариуса, но это не является обязательным условием. С одной стороны нотариус проверит правомочие документа, и подтвердить дееспособность обеих сторон договора. С другой стороны за содействие нотариуса придется заплатить деньги.

- на основании договора займа, имеющим обеспечение в виде залога недвижимости составляется дополнительный документ – договор залога, который подлежит обязательной регистрации в органах Росреестра. Без регистрации договор залога недвижимости не имеет юридической силы;

- в подтверждение передачи денежных средств и залогового имущества составляются расписки.

Договор

Договор займа под залог недвижимости составляется по стандартной схеме. Документ содержит:

- информацию о заемщике, включающую в себя ФИО, паспортные данные и место прописки;

- информацию о займодавце, включающую в себя ФИО, паспортные данные и место прописки;

- информацию о сумме предоставляемого займа, сроке займа и иных условиях его предоставления;

- информацию о залоговом имуществе: адрес недвижимости и небольшое описание;

Например, трехкомнатная квартира, площадью 70 кв.м, расположенная по адресу: г.________ ул.__________ дом № __ кв. №____.

- подписи сторон, дату и место составления и подписания документа.

Пример договора займа с залогом недвижимости можно посмотреть здесь.

Договор залога содержит:

- так же как и договор займа, информацию о заемщике и займодавце, подписи сторон, информацию о месте и дате составления;

- информацию о заключенном ранее договоре займа;

- полную информацию о залоговом имуществе: описание, юридический адрес, реквизиты документов, подтверждающих право собственности заемщика – залогодателя;

- договоренности относительно способа хранения имущества и метода его реализации в случае наступления такого момента.

Пример договора залога можно посмотреть здесь.

Следует отметить, что в каждом конкретном случае условия договоров займа и залога недвижимости могут изменяться в зависимости от предыдущей договоренности сторон.

Расписка

В дополнение к договору займа может быть составлена расписка, подтверждающая получение заемщиком денежных средств.

Это связано с тем, что при заключении договора займа между физическими лицами очень часто возникают вопросы с фактической передачей средств заемщику.

А этот фактор является основополагающим, так как договор займа вступает в силу только после передачи средств.

Итак, расписка составляется в письменной форме. Не приемлемо печатать документ на специальной технике, так как кроме указанного в ней действия расписка подтверждает желание заемщика получить займ.

Документ содержит:

- информацию о заемщике и займодавце, состоящую из ФИО, паспортных данных и места проживания сторон;

- информацию о сумме займа и сроке ее возвращения.

Образцы расписок, в зависимости от условий договора займа можно посмотреть здесь.

Устное соглашение

При заключении договора займа с залогом недвижимости устное соглашение недопустимо:

- во-первых, сумма займа превышает 10 МРОТ, а, следовательно, договор займа должен быть заключен в письменной форме;

- во-вторых, договор залога регистрируется в органах Росреестра.

Способы передачи денег

Передать денежные средства по договору займа с залогом недвижимости, заключенного между физическими лицами можно наиболее удобным для сторон способом.

Чаще всего заемные средства переводятся на карту или банковский счет заемщика. При этом платежное поручение является дополнительным документов, подтверждающим передачу денег.

Реже применяется передача средств наличными. Это связано с необходимостью перевозки значительной суммы и составлением расписки.

Передача средств другими способами практически не приемлема. Электронные деньги, так же как и денежные переводы имеют лимит на суточное получение.

Риски

При каждом займе заемщик и займодавец несут определенные риски.

Риски заемщика:

- при поиске частного инвестора можно натолкнуться на недобросовестного человека;

- при получении большой суммы займа можно столкнуться с временной неплатежеспособностью, способной привести к критическим ситуациям;

- при заключении договора займа под залог недвижимости можно лишиться места жительства при малейшем неисполнении своих обязательств;

Чтобы максимально обезопасить себя от возможных рисков следует внимательно ознакомиться со всеми условиями договора займа.

Если заемщику что-то не понятно или не совсем нравиться, то решить проблему поможет элементарный диалог с займодавцем, в ходе которого проблема будет устранена.

При возникновении временной неплатежеспособности заемщику рекомендуется в кратчайшие сроки связаться с займодавцем, максимально конкретно изложить сложившуюся ситуацию и в ходе переговоров достичь соглашений, которые можно дополнительно оформить к основному договору займа.

Если заемщик отказывается от диалога и пытается избежать исполнения своих обязанностей, то результат может быть весьма критическим.

Основным риском займодавца является невозврат выданного займа. В случае заключения договора займа под залог недвижимости этот риск сводится к минимуму.

Основной момент получения займа под залог недвижимости, заключающегося между частными лицами является факт того, что оба договора (займа и залога) обязательно заключаются в письменной форме, причем договор залога подлежит государственной регистрации.

Четкая формулировка всех пунктов составляемых документов позволит свести риски обеих сторон договора к минимуму.

Видео: стоит ли брать кредиты?

zaimexpert.ru

Займ у частных лиц | КредиторПро-2019

Предлагаем вам сегодня поговорить о займе средств у частных лиц (физических лиц). На самом деле это такой же заем, как и у любого другого юридического лица, т.е. банка или иной кредитной компании.

Описание услуги

Как правило, к займам у частных кредиторов или инвесторов прибегают люди, которые не могут предоставить банку справку с работы, либо те, у кого сильно испорчена кредитная история. В этой ситуации обращения к индивидуальным инвесторам — это действительно выход, потому как появляется возможность получить деньги под расписку уже в день обращения.

При этом вам не понадобится собирать документы с работы или привлекать поручителей, а к тому же, инвестор вряд ли будет делать запрос в Бюро кредитных историй, чтобы узнать вашу репутацию. Как правило, всю информацию о себе заемщик предоставляет сам, а кредитор выдает ему займ на свой страх и риск.

Стоит помнить, что такое лояльное отношение к вам будет компенсироваться высокими процентами, которые придется переплатить. К сожалению, никак по-другому частное лицо не может компенсировать риск невозврата своих денег.

Как найти кредитора? Для этого достаточно просмотреть объявления бесплатных газет вашего города, либо поискать такие объявления в сети Интернет. Вы также можете оставить свою заявку в виде комментария после этой статьи (регистрация не нужна).

Если также рассматриваете получение денег в банке, то о том в каком банке лучше взять кредит читайте здесь.

Как правильно оформить?

Данный вид финансовых отношений регулируется законодательством РФ с помощью договора (в письменной либо в устной форме), составленного между сторонами и содержащего следующее:

- сроки погашения(график),

- сумма погашения,

- валюта займа,

- процент по займу,

- штрафные санкции при невыплатах,

- другие пункты.

Сюда также могут быть внесены данные о предоставлении залога, если речь идет о предоставлении взаймы крупной денежной суммы. Скачать образец договора Вы можете здесь.

Можно ли не оформлять договор? Можно, это полностью ваше право, однако, если вы опасаетесь, что одна из сторон может недобросовестно исполнять свои обязательства, то именно наличие данного документа может стать вашим веским аргументом при судебных разбирательствах.

Следует учесть, что согласно Гражданскому кодексу заключение договоренности между частными лицами возможно и в устной форме, но только если сумма займа не превышает 1000 (одной тысячи) рубл.

О чем стоит помнить заемщику?

Хотим предостеречь вас: ни в коем случае не соглашайтесь на какие-либо предоплаты до того, как вы не получите свои деньги. Многие мошенники «выманивают» деньги у своих заемщиков, объясняя это транспортными расходами или услугами нотариуса и т.д., но на самом деле, получив некую сумму, они попросту исчезнут.

Именно по этой причине нужно всегда настаивать на личной встрече, чтобы вы могли лично поговорить и увидеться с человеком, с которым вы планируете в дальнейшем взаимодействовать, в частности — передавать ему свои паспортные и личные данные. Нужно быть крайне внимательным, чтобы не нарваться на мошенников.

Помните, что ни один уважающий себя кредитор не будет ни с кем работать через Интернет, и раздавать свои деньги всем желающим без встреч, справок, залога и поручителей. Ведь у него совсем не будет уверенности в том, что его деньги вернутся к нему обратно.

Логично предположить, что альтруистов у нас в стране нет, а значит, и частные займы — это, чаще всего, уловка, чтобы воспользоваться вашим бедственным положением, и выманить предоплату. Попросить её могут на что угодно — создание справок, подписание договора у юриста, пересылка денег. Не верьте, до того пока не получите свой кредит на руки, никому и ничего не оплачивайте.

Если вы так и не смогли найти честного частного кредитора, попробуйте воспользоваться альтернативными вариантами получения денег с плохой кредитной историей — обратиться в микрофинансовые организации, в ломбарды и т.д.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru