15 стран с самыми низкими процентными ставками по кредитам

Где бы взять денег побольше, а отдать – поменьше? Мы составили список стран с самыми низкими процентными ставками для займов и ипотечных кредитов, установленных центральными банками. Это те ставки, с которыми банки могут занимать деньги у правительства.

Чем ниже процентная ставка центрального банка, тем, соответственно, ниже проценты, которые заемщику придется выплачивать по ипотечному или иному кредиту. Понятное дело, что другие банки, которые работают с клиентами, повышают ставки, но не на десятки процентов так уж точно.

1. Швейцария

Швейцария оказалась на вершине списка не просто так. Здесь установлена отрицательная процентная ставка – минус 0,75%. Это значит, что правительство еще и доплачивает банкам, лишь бы они только не ленились выдавать кредиты. Впрочем, еще три года назад ситуация была совсем иной. В 2014 году процентная ставка здесь составляла 0,25%, но посредством планового ее снижения на полпроцента в 2014-м и 2015 годах был достигнут столь впечатляющий результат, который поставил Швейцарию на первое место в мире по величине процентной ставки центрального банка.

2. Дания

Как и в случае со Швейцарией, в Дании процентная ставка также со знаком минус (-0,65%), то есть кредиты здесь выдаются практически бесплатно. Такая ситуация наблюдается на протяжении последних двух лет, однако в 2016 году показатель был еще лучше – минус 0,75%. Правда, годом ранее, в 2015-м, было отмечено снижение процентной ставки на 0,70%, то есть до изменений она была 0,05%.

3. Швеция

Эта страна также соответствует высоким стандартам. Процентная ставка здесь тоже со знаком минус – -0,5%, что создает весьма благоприятные условия для клиентов. Четыре года назад году этот показатель составлял 0,75%, в 2014 году он был понижен до нуля и в последующие два года достиг своего нынешнего уровня. Ставка не менялась с 11 февраля 2016 года.

4. Япония

Япония входит в квартет стран мира, где существует отрицательная процентная ставка. В 2015 году она была еще положительной, а 29 января 2016 года зафиксировалась на теперешнем уровне – минус 0,1%.

5. Болгария

Неожиданно, но в Болгарии процентная ставка центрального банка действительно равна нулю, причем за два года она снизилась на две сотые процента и 29 января 2016-го остановилась на нулевой отметке.

6. Европейский Союз

Евросоюз выделен в мониторинге отдельной графой, и уровень процентной ставки на кредиты также впечатляет. Он равен нулю. В 2014 году ставка была снижена с 0,25% до 0,05%, а 10 марта 2016-го достигла нуля.

7. Израиль

В Израиле процентная ставка равна 0,1%. В 2014 году в стране была проведена масштабная реформа, благодаря которой показатель снизился на целых 0,75% и достиг 0,1%.

8. Самоа

Независимое островное государство Самоа, которое находится в южной части Тихого океана, позволяет своим гражданам брать кредиты на выгодных условиях. Процентная ставка здесь составляет 0,14%. Последнее изменение случилось 1 июле 2016 года, когда она снизилась на 0,001%.

9. Великобритания

Еще год назад процентная ставка в Великобритании была равна 0,25%. В 2016 году она упала на 0,25%. Однако 2 ноября 2017 года все вернулись на круги своя, и теперь ставка зафиксировалась на уровне 0,5%.

10. Норвегия

Норвегия не первый раз признается одной из стран с довольно привлекательной процентной ставкой в размере 0,5%. К такому результату страна шла долго и упорно, и ситуация чуть ли не ежегодно менялась в сторону уменьшения. Еще в 2014 году ставка составляла 1,5%.

11. Фиджи

Фиджи расположена на архипелаге в южной части Тихого океана, к северу от Новой Зеландии. Приятная страна и приятные финансовые условия для клиентов. Процентная ставка здесь не менялась с 2011 года и составляет 0,5%.

12. Чехия

В последние годы процентная ставка в Чехии стабильно держалась на уровне 0,05%. Однако буквально 1 февраля 2018 года ситуация изменилась, и теперь эта цифра составляет 0,75%.

13. Венгрия

В этой стране процентная ставка составляет 0,9%, и здесь в последние годы тоже произошли существенные изменения. В 2014 году ставка составляла 3%, в 2015-м – 2,1% , в 2016-м – 1,35%.

14. Албания

В Албании процентная ставка составляет 1,25%, и существует вероятность, что этот показатель будет улучшаться. Четыре года назад, в 2014-м, процентная ставка в стране была на уровне 3%.

15. Канада

Процентная ставка в этой стране в 2015 году составляла 1%, затем была установлена на уровне 0,5% и два года не менялась. Однако в 25 января 2017-го она увеличилась и теперь равна 1,25%.

И еще несколько стран, центральные банки которых установили довольно привлекательные процентные ставки: Тайвань (1,375%), США (1,5%, в 2015-м – 0,25%), Южная Корея (1,5%), Австралия (1,5%), Польша (1,5%), Бахрейн (1,75%), Гонконг (1,75%), Новая Зеландия (1,75%).

germania.one

Самые низкие проценты по потребительским кредитам в лучших банках России

Каждый человек, который принимает решение получить кредит, задумывается над тем, какое выбрать финансовое учреждение, где предлагаются максимально выгодные условия и самые низкие проценты на потребительские кредиты. Определенного ответа здесь нет, так как для разных людей проценты могут быть совершенно разными. Также разными могут быть условия получения кредита.

Основная процентная ставка по кредиту – это отражение огромного количества факторов. Среди них можно отметить – действующую ставку по рефинансированию, общую продолжительность предоставления материальных средств, а также имеет значение уровень доверия банка к заемщику. Данный показатель определяется по таким факторам, как особенности кредитной истории заемщика, наличие постоянной работы и заработной платы. Именно эти важные показатели в состоянии создать у специалиста финансового учреждения ощущение, что заем будет своевременно погашен. Это является гарантией того, что заем будет выплачен. Также сюда можно отнести гарантию, что задолженность с клиента без труда можно будет взыскать.

Важно! Довольно часто для клиентов, которые имеют счета в банке или зарплатные карты, кредиты выдаются по сниженной на 1% ставке. Говоря иными словами, на самые низкие процентные ставки можно рассчитывать в том банке, где клиент получает заработную плату.

Где самый низкий процент

Отвечая на вопрос, где же самый низкий процент по кредиту, можно отметить, что по данным настоящего времени, самые низкие процентные ставки по кредиту предоставляют следующие финансовые учреждения:

- «АК Барс» Банк и «Россельхозбанк» – они предоставляют потребительские кредиты по процентной ставке от 15%. Для получения займа придется собрать приличное количество документов, а также заручиться страховкой и личным поручителем. Подобные ставки также установил банк «УРАЛСИБ».

- «Сбербанк России» предоставляет своим клиентам потребительский кредит, процентная ставка которого составляет примерно 16,5%, но только с поручителем. Без него кредит выдадут под 17% годовых. Подобный кредит можно получить под более низкий процент в 13,5%, предоставив личное имущество в залог.

- «Промсвязьбанк» готов предоставить заемщикам потребительский кредит по ставке 16,9% годовых.

- «Банк Москвы» – банк предоставляет кредиты, начиная с 18,5% годовых.

- «ВТБ-24» – дает возможность воспользоваться займом, процентная ставка которого составляет 19%.

Как уже отмечалось выше, это примерные данные, так как каждый банк рассматривает займы строго на индивидуальных условиях. Со всеми подробностями можно ознакомиться на информационных сайтах данных учреждений в соответствующих разделах.

Довольно часто у заемщика возникают сложности с выплатой кредита. В подобной ситуации можно решить вопрос относительно рефинансирования.

Рефинансирование потребительского кредита

Процесс рефинансирования потребительского кредита по сути является оформлением совершенно нового займа, но уже на более выгодных для человека условиях. Это может быть изменение общей продолжительности кредита, значительное снижение процентной ставки и прочие условия. Все кредитные обязательства заемщика перед предыдущим финансовым учреждением будут полностью аннулированы.

Все современные банки России предлагают рефинансирование потребительского кредита, но у каждого из них своя программа и свои процентные ставки. Суть рассматриваемого продукта займа полностью сохраняется. Банки, как серьезные финансовые учреждения, пристально следят за показателями спроса на свои продукты, а спрос на процесс рефинансирования кредитов сейчас постоянно растет.

Важно! По причине мощной конкурентной борьбы, которая отмечается в области банковских услуг, каждый из них стремится предложить клиентам максимально выгодные условия. Некоторые банки стараются снизить процентные ставки, а есть те, которые подстраивают по клиента срок кредитного договора.

Чтобы получить ответ на вопрос, где самый низкий процент по потребительскому кредиту, стоит внимательно изучить предложения от самых популярных российских банков:

- Сбербанк России – предоставляет выгодные и комфортные условия по рефинансированию, причем как обычному человеку, так и предпринимателю. Для привлечения большого количества клиентов, банк убрал комиссии на выдачу займа. Одновременно с этим процентная ставка установлена довольно низкая, она начинается от 10% годовых. Еще одним преимуществом является простота в процессе проведения рефинансирования;

- Не менее успешно развивается область рефинансирования в популярном банке ВТБ 24. Не так давно значительно были снижены общие процентные ставки по кредиту. Клиенты финансового учреждения, имеющие отличную кредитную историю, получают возможность провести рефинансирование большей суммы. Она может быть больше, чем обычно требуется для полного покрытия займа;

- Альфа Банк услуги по рефинансированию кредитов предлагает только для граждан России. Есть одно ограничение – переоформление можно провести только по ипотечной программе. Что касается процентной ставки, то банк устанавливает ее индивидуально, в прямой зависимости от всех данных, указанных с предоставленных справках по доходам;

- Райффайзенбанк предлагает рефинансирование с процентной ставкой от 12,5% годовых. Финансирование клиентов осуществляется в рублях и в иностранной валюте;

- В Газпромбанке все предлагаемые программы по рефинансированию направлены исключительно на ипотеку. Кредитная ставка относительно небольшая, но она компенсируется требованиями финансового учреждения. Необходимо оформить в залог имущество, а также предоставить поручителя. Установленная ставка может быть вполне увеличена на один процент, это случается, если заемщик полностью отказывается от услуги по страхованию кредита.

Можно сделать вывод что программ рефинансирования существует достаточно много. Перед выбором того или иного предложения стоит внимательно изучить все варианты, взвесить и просчитать все предложения и условия.

Минимальная ставка по рефинансированию устанавливается Центробанком. К данному показателю обычно прибавляется «интерес банка», который примерно равен 5%. Например, ставка Центробанка равна 9,0%, после прибавления к ней пяти процентов от банка она будет равна 14%. Опять же на подобное минимальное значение рассчитывать нельзя, так как банк принимает во внимание возраст заемщика, его материальную обеспеченность и прочие важные факторы.

Видео: потребительский кредит-процентная ставка не главное

pr-credit.ru

Потребительские кредиты: Где самые низкие проценты?

Главная » Потребительские кредиты: Где найти самые низкие проценты ?!ЭкономияЭкономияУдалить 0

Наиболее популярным видом кредитования за последние несколько лет стали именно потребительские кредиты.

Но перед клиентами возникает масса проблем, одна из самых серьёзных – выбор наиболее выгодного банковского продукта с низкими процентными ставками.

Содержание этой статьи:

Что такое кредит?

Кредитами называют разновидность общественных отношений, возникающих между заёмщиками и кредитными организациями. Они подразумевают передачу определённой суммы денежных средств от кредитора к заёмщику, на определённый срок. В заключаемом договоре прописывается несколько основных положений:

- Срок предоставление кредита.

- Размер передаваемых денежных средств.

- Вознаграждение кредитора.

Процентная ставка по кредиту: как её считают, от чего зависит?

Процентная ставка по кредиту – это денежная сумма, которая указывается в процентном выражении к сумме кредита, и которую платит заемщик за пользование данным кредитом. Ее считают по следующей формуле:

Кредитная ставка – один из самых важных аспектов для тех, кто обращается в банк за услугами кредитования. При этом сами клиенты на размер ставки никакого влияния практически не оказывают. Кредитную ставку определяют расходы и риски банка. Зависит она от:

- Переменных факторов в каждом конкретном случае кредитования.

- Расходов банка по обслуживанию счетов, зарплате сотрудников, аренде помещений и так далее.

- Общего положения дел в экономике.

- Сезонных факторов.

- Расходов на обслуживание по вкладам населения.

- Прогнозов по инфляции (на стоит путать с дефляцией).

Особенности, связанные с выбором подходящего кредита

Есть несколько факторов, на которые стоит обращать внимание, прежде всего, при выборе финансовой организации:

- Требования к клиентам при составлении договоров.

- Финансовые программы, предоставляемые банком.

- Продолжительность работы на рынке финансов.

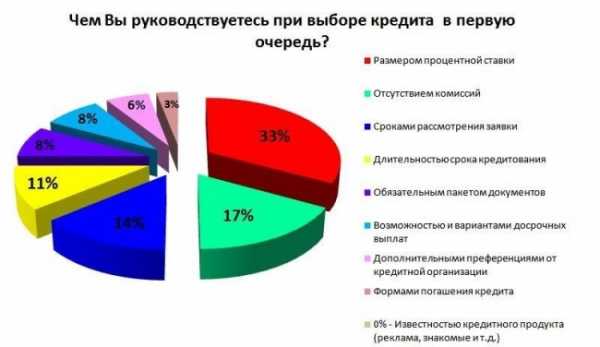

Ниже приведена диаграмма, показывающая важность того или иного аспекта предложения банка для среднестатистического клиента.

Если банк достаточно стабильный и надёжный – его сотрудники готовы будут пересмотреть условия кредитования при возникновении сложностей. Они могут снижать ежемесячные платежи, продлевать сроки без применения серьёзных штрафных санкций (реструктуризация кредита, либо ипотеки).

Только изучив конкретные предложения, можно составить полную картину. Уплаты по кредиту для клиентов зависят ещё от нескольких показателей:

- Сколько документов они представляют банку? Процентная ставка увеличивается, если посетитель даёт о себе недостаточно полную информацию.

- Необходимая сумма. Чем больше денег нужно – тем большей будет ставка.

- Период погашения. Чем он меньше – тем выгоднее ставятся условия.

Банки, предлагающие самые низкие ставки по кредитам

Есть и другие банки, где посетители могут рассчитывать на выгодные условия, 2016 год не исключение.

вернуться к меню ↑Кто может рассчитывать на получение самых выгодных условий?

Банки внимательно подходят к изучению каждого заёмщика, который к ним обращается. Нужно очень постараться, чтобы выглядеть идеальным клиентом. Для этого надо:

- Быть в возрасте от 21 до 60 лет.

- Иметь заработную плату в достаточном размере. Величина процентной ставки зачастую зависит от этого фактора.

- Иметь хорошую кредитную историю, исключающую просрочки.

- Быть гражданином РФ, с постоянной пропиской по месту жительства. При этом, не имеет значения, где клиент прописан – как в Москве, так и в областном центре, к примеру, Тюмени, выставляются одинаковые требования.

- Иметь официально подтверждённое место работы, рабочий стаж не менее 6 месяцев (указываются в трудовой книжке, которую можно восстановить при утере).

Какие документы могут понадобиться для получения кредита?

Стандартный набор документов, необходимый для получения займа, включает в себя следующие позиции:

- Заявление по установленной форме, в котором заёмщик сообщает о желании получить определённую сумму. Документ действует на протяжении месяца.

- Паспорт, надо будет сделать копию всех страниц (не должен быть просрочен). Обычно это делают сами сотрудники банка, во время собеседования.

- Копия трудовой книжки, с заверением от работодателя. Но такой документ нужно предъявлять не во всех банках.

- Справка о доходах. Надо подтвердить, сколько денег официально получил человек, хотя бы за последние 3-6 месяцев.

- Если в оформлении договора принимают участие поручители, они представляют те же документы, что и сами заёмщики.

Может понадобиться дополнительный документ для подтверждения личности. Какой документ может выполнять эту функцию?

Страховое или пенсионное свидетельство, заграничный паспорт, водительские права. Подходят для этого и заверенные копии служебного удостоверения для госслужащих.

На рассмотрение документов уходит не более 2-3 дней.

вернуться к меню ↑Дополнительные советы для будущих заёмщиков

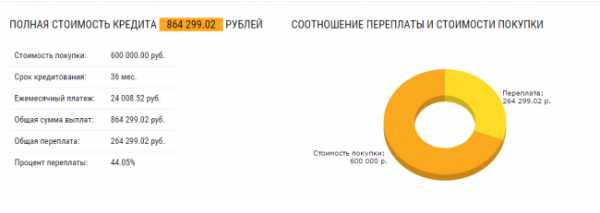

На законодательном уровне недавно был введён термин «Полной стоимости кредита». Он предусматривает, что при заключении договора, сотрудники банка указывают все платежи, обязательные для клиентов. И точно расписывают сроки, размеры денежных сумм.

Главной особенностью здесь становится исчисление в годовых процентах.

В понятие полной стоимости кредита входят:

- Взносы по оформлению страховки.

- Оплата услуг нотариуса, бюро по оценке транспортных средств или недвижимости.

- Комиссии за расчётное, операционное обслуживание.

- Комиссии за открытие, годовое обслуживание счетов и банковских карт.

- Комиссии за выдачу кредита.

- Комиссии за рассмотрение заявки.

- Проценты по кредиту за использование чужих средств.

- Основной долг – сумма, переданная клиентам.

Важно: в полную стоимость кредита могут не включать только санкции и штрафы за просрочку. Предполагается, что клиенты в любом случае добросовестно выполняют свои обязанности.

Закон отменил указание и на комиссии за досрочные погашения. Или за операции по обналичиванию средств на счёте.

Погашение осуществляется несколькими способами. Обычно долг погашается дифференцированными или аннуитетными платежами.

Последний вариант – когда сначала клиент уплачивает проценты, и только после этого переходит к основному долгу. Вторая ситуация предполагает, что долг и проценты возвращаются равными долями.

С потребительского кредита можно получить налоговый вычет, если кредит относится к целевым. Но банки почти не соглашаются выдавать потребительские кредиты для приобретения жилья, для этого создаются ипотечные программы.

Особые условия создаются для клиентов, которые уже имеют зарплатную карту в той или иной организации. Клиенту достаточно предъявить паспорт и карту для начала оформления. Процедура проходит быстрее, чем в других случаях.

Процентная ставка ниже на 0,5-2 процента по сравнению с аналогичными предложениями для других групп клиентов.

вернуться к меню ↑Когда можно брать кредит?

yurface.ru

Не выше 2% годовых: 5 стран с самыми низкими ставками по ипотеке :: Мнения :: РБК Недвижимость

Недавно в Дании был выдан ипотечный кредит с отрицательной ставкой: банк доплачивает клиенту за пользование капиталом. Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

В последнем квартале 2015 года пара из Дании оплачивала ипотеку по отрицательной ставке -0,0562%, то есть не заемщики тратились на взносы по кредиту, а банк ежемесячно платил им 249 датских крон ($38). Об ипотеке с отрицательной ставкой на прошлой неделе сообщила газета The Wall Street Journal. Эта новость вызвала бурную дискуссию среди российских ипотечных заемщиков. Однако важно понимать, что далеко не все заемщики в Дании получают кредиты и возможность заработать. Во-первых, описанный в статье WSJ случай — это, скорее, исключение, чем правило, а во-вторых, речь идет о плавающей ставке ипотечного кредита, взятого несколько лет назад.

Плавающие ставки в Европе рассчитываются из величины Euribor (ставки межбанковского кредитования в Европе), к которой прибавляется маржа отдельного банка (1,5–2,0%). Поскольку Euribor постоянно колеблется, покупатели, взявшие кредиты по плавающей ставке, берут на себя и определенные риски: так, если в конце 2015 года пара из Дании платила по отрицательной ставке, то нет гарантии, что через несколько лет им не придется платить 2–3% годовых или выше в зависимости от того, что будет происходить с общим уровнем процентных ставок в Европе.

В некоторых европейских странах, например в Германии, больше распространены займы с фиксированными ставками. Покупатель, взявший в ФРГ кредит на 15 лет под 1,9% годовых сегодня, может быть уверен, что и через 10 лет он продолжит осуществлять выплаты по той же ставке (если кредиты станут еще дешевле, возможно рефинансирование, но это уже другая история).

В некоторых случаях плавающие ставки бывают ниже фиксированных, что и привлекает к ним рискованных заемщиков. Фиксированная ставка в Дании отнюдь не отрицательная: ее среднее значение — около 3% годовых. Самые низкие фиксированные ставки по ипотеке по состоянию на апрель 2016 года наблюдаются в Японии, Швейцарии, Финляндии, Германии и Люксембурге. Их среднее значение не превышает 2% годовых.

Топ-5 стран с самыми низкими ставками по ипотечным кредитам

|

Место в рейтинге |

Страна |

Средняя фиксированная ставка по ипотеке, % |

|---|---|---|

|

1 |

Япония |

1,68 |

|

2 |

Швейцария |

1,75 |

|

3 |

Финляндия |

1,83 |

|

4 |

Германия |

1,90 |

|

5 |

|

2,00 |

|

Данные: Numbeo и Tranio |

||

Столь низкие ставки в Японии и перечисленных европейских странах объясняются незначительной инфляцией и высокими кредитными рейтингами этих государств. По данным сайта Trading Economics, в еврозоне инфляция нулевая, в Японии — чуть выше нулевой отметки (+0,30%), в Швейцарии — отрицательная (-0,90%). Для сравнения, в России инфляция составляет +7,30%, а средняя ставка по ипотечным кредитам — 13%.

В Японии мало банков, специализирующихся на выдаче кредитов иностранцам, и в большинстве случаев для получения ипотеки требуется иметь постоянное место жительство или даже гражданство страны. Помимо этого, нужно зарабатывать ¥2–5 млн в год ($18,4–46 тыс.). Срок кредитования составляет от 1–5 до 35 лет, размер займа — до 90% от стоимости объекта, а сумма кредита — от ¥ 1–10 млн до ¥200 млн.

В Швейцарии и Германии практикуется выплата тела кредита уже после истечения срока кредитования. То есть срок выплаты процентов может составлять 10 лет, и в течение еще 10–20 лет выплачивается тело кредита. Если инвестор покупает коммерческую недвижимость, то доходы по объекту также будут учтены. В Швейцарии кредиты выдаются чаще всего на срок до 10 лет, сумма займа — до 80% от стоимости недвижимости. В Германии постоянные резиденты и граждане могут получить кредит в размере до 80% от стоимости объекта на срок до 20 лет. Доход заемщика должен составлять не меньше €20 тыс. в год, а ежемесячные взносы по кредитам не могут превышать 35% от его заработка.

В Финляндии максимальная сумма займа — 75% от стоимости недвижимости. При дополнительных гарантиях и страховании выдаются займы на 100% стоимости сроком до 25 лет.

В Люксембурге кредиты выдаются в размере до 80% от стоимости объекта на срок до 30 лет.

Российские резиденты могут получить кредит для покупки недвижимости за рубежом в стране покупки на менее выгодных условиях, чем граждане этой страны. Ставка будет немного выше, а объем выданных средств составит в среднем не более 50–60% от стоимости объекта.

В европейских странах для получения ипотечного кредита обычно требуются документы, подтверждающие платежеспособность (справки о доходах), информация о регулярных расходах (аренда, алименты, другие кредиты) и данные о приобретаемом объекте.

Кирилл Шмидт специально для «РБК-Недвижимости»

Точка зрения авторов, статьи которых публикуются в разделе «Эксперты/Мнения», может не совпадать с мнением редакции

В каком банке самый низкий процент на потребительский кредит

В последнее время взять кредит не проблема. На каждом углу нам предлагают довольно привлекательные варианты со сказочно низкими процентными ставками. Однако вы должны понимать, что просто так деньги никто давать не будет и можно нарваться на недобросовестные организации, но если знать некоторые тонкости, то можно сократить процентную ставку в разы в хорошем банке. Например, если вы оставите имущество в залог, то проценты будут намного меньше. Кстати вы сможете взять кредит даже без справок и поручителей, подробно об этом написано здесь.

Ниже мы разберемся, в каком банке действуют самые низкие проценты по потребительским кредитам и дадим некоторые рекомендации. Чтобы дать точный ответ на поставленный вопрос, давайте ознакомимся с нюансами, которые стоит знать при оформлении кредита.

Банки предоставляющие самые выгодные кредиты: (кликабельно)

Как получить кредит под минимальный процент?

- Если вы являетесь клиентом банка и открыт счет (дебетовый, накопительный), то есть большой шанс получить заемные средства под меньший процент. Просто банк полностью уверен в платежеспособности своего клиента.

Нередко для таких заемщиков применяются льготные условия по предоставлению заемных средств. Широкое распространение такая политика получила в Сбербанке и ВТБ 24. Обычно участники зарплатных проектов могут претендовать на ставку на 1,5 -2 % ниже средней.

- Если ранее уже брали кредит в данном банке. Низкий процент на потребительский кредит можно получить в банке, в котором заемщик уже ранее кредитовался, причем выплачивал долг без просрочек. Каждое финансово-кредитное учреждение оценивает клиентов по степени надежности.

Самыми благонадежными для них являются заемщики, которые добросовестно исполняют кредитные обязательства уже не в первый раз и клиенты, предоставившие в качестве залога дорогостоящее ликвидное имущество.

- На низкий процент по кредиту влияет кредитная история. Положительное досье об исполнении предыдущих обязательств — важный критерий, по которому банк судит о добропорядочности заемщика.

- Невысокая плата по потребительскому кредиту возможна при предоставлении залога или поручительства третьих лиц. Во втором случае ставка может быть снижена на 1%.

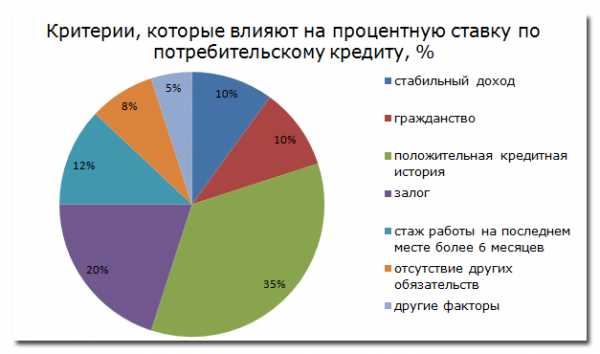

На рисунке 1 представлены основные факторы, влияющие на размер процентной ставки по кредиту.

Рис. 1. «Критерии, которые влияют на процентную ставку по потребительскому кредиту, %»

Итак, при одобрении размера процентной ставки банки особое значение уделяют наличию положительной кредитной истории и обеспечения. Как показывает банковская практика, идеальными заемщиками являются около 5% заемщиков.

В таблице 1 представлены кредитные предложения по потребительским кредитам за 2016 год

Таблица 1 « Несколько выгодных кредитных предложений 2016 года»

| Банк | % Ставка | Срок | Поручительство | Подтв дохода |

| Ситибанк | от 16% | до 60 мес | нет | нет |

| Промсвязьбанк | от 15,9% | до 84 мес | нет | да |

| Совкомбанк | от 12% | до 12 меc | нет | да |

| Банк Москвы | от 16,9% | до 84 мес | нет | да |

| Московский Кредитный Банк | от 18% | до 15 лет | нет | да |

| Ренессанс Кредит | от 19,9% | до 60 мес | нет | да |

| Тинькофф Банк | от 24,9% | до 36 мес | нет | да |

| Банк Жилищного Финансирования | 14,89% | до 242 мес | да | да |

| Держава | от 22% | до 36 мес | да | да |

| Зенит | от 15% | до 15 лет | нет | да |

Будьте внимательны

На сегодняшний день самый низкий процент по потребительскому кредиту установлен на уровне 12%. Средняя — 24% Однако стоит понимать о том, что придя в банк, условия могут сильно измениться.

Например дополнительная комиссия за проведение операции (при каждой оплате). Часто банки увеличивают процентную ставку на несколько пунктов если вы откажетесь от страховки. И так далее.

Главное, перед тем как подписывать кредитный договор, прочитайте все пункты. Подробнее об этом мы писали в статье «Как избежать ошибок в подписании кредитного договора»

Всегда старайтесь анализировать рынок, читайте отзывы о каждом банке. Скрупулезно изучайте максимум информации, а также обращайте внимание только на надежные банки, даже если их процентная ставка и кажется завышенной. Мы собрали список надежных банков в этом разделе. Там можно узнать историю и кредитные программы более подробно.

Выводы

Ответить на вопрос, в каком банке самые низкие проценты по потребительским кредитам, однозначно нельзя. Процентная ставка устанавливается на индивидуальной основе для каждого клиента, исходя из его платежеспособности, наличия залога и т.д.

На практике для ее расчета применяются программные продукты, полностью исключающие человеческий фактор. Оформить кредит с невысокой ставкой можно и через интернет. Такой способ сэкономит и время, и собственные финансы.

Автор Мария Сногорская

cleanbrain.ru