Научитесь составлять финансовый план бизнес-плана

O финансовый план является последним этапом бизнес-плана, в котором будут сделаны прогнозы доходов и расходов, и будет измеряться осуществимость планируемого проекта на основе прогнозируемых инвестиций.

Назад к:

Как составить бизнес-план

Больше концепций, связанных с финансовым планом:

Что такое дисконтированный денежный поток?

Что такое прогнозируемый денежный поток?

Как сделать экономическое и финансовое обоснование?

Что такое и как рассчитать NPV (чистая приведенная стоимость)?

Что такое и как рассчитать внутреннюю норму прибыли (IRR)?

Что такое и как рассчитать срок окупаемости?

В этой статье мы поговорим о:

Зачем думать о финансовом плане бизнес-плана

Если вы думаете о создании бизнес планИмейте в виду, что наиболее важной частью является финансовое планирование. Я говорю это, потому что, в конечном счете, «не имеет значения», каков ваш продукт, какой сегмент рынка вы хотите достичь или даже как вы будете применять его на практике, если у вас нет достаточного прогноза дохода, чтобы позволить то или иное привлекательны для потенциальных инвесторов.

Очевидно, что вы не можете придумать финансовый план для хорошо выполненного бизнес-плана без другой информации, но важно думать об этом и о том, как он будет реализован.

Необходимо иметь в виду, что основной причиной банкротства новых компаний является отсутствие видения бизнеса для создания хорошей финансовой структуры, спланированной и направленной на развитие компании. Это подводит нас именно к тому, как сделать этот план:

Как сделать финансовый план в бизнес-плане

Сделать хороший

Шаг 1: определите начальные требуемые инвестиции

Вам следует тщательно проанализировать первоначальные необходимые инвестиции и проверить все расходы на развертывание бизнеса, такие как затраты на установку, расходные материалы, электронное оборудование, штаб-квартиру, мебель и все остальное, что необходимо для организации вашего бизнеса.

Это число может быть небольшим. Предположим, что предприниматель нуждается в R $ 50.000, чтобы запустить свой бизнес, но имеет только $ 30.000.

Наличие этого понятия позволит ему точно знать, что делать, прежде чем идти в лоб. В этом случае у предпринимателя будет три варианта:

попросить кредит / инвестиции с большой озабоченностью по поводу того, как интерес повлияет на неоперационные результаты бизнеса

переосмыслить финансовый план, проанализировав снижение затрат и то, как это повлияет на конечный результат

отказаться от идеи, потому что меньше денег, чем необходимо

Это может звучать жестоко, но деловая жизнь такова, или вы остаетесь начеку и принимаете трудные решения с самого первого шага, или вы обречены на провал.

Шаг 2: Составьте прогноз расходов и доходов

Если у вас есть деньги, необходимые для первоначального шага, вам нужно проверить, какова стоимость бизнеса, как правило, и это включает в себя прогнозы расходов и доходов. Вы должны тщательно рассчитать все другие необходимые затраты и сколько вы можете и сможете продать в течение этого процесса.

Большой проблемой является ошеломляющее количество предпринимателей, которые склонны быть крайне оптимистичными при составлении своих прогнозов. Если вы хотите избежать этого риска, попробуйте подходы, где у вас уже есть деловая информация, которая работает, даже если она находится в зачаточном состоянии, в бета-версии или с объемом ниже вашей конечной цели.

Шаг 3: проанализируйте основные показатели осуществимости

Индикаторы производятся на основе предварительно рассчитанных значений, чтобы отслеживать развитие и рост вашего бизнеса. Вот ключевые показатели:

— NPV — Чистая приведенная стоимость

— TIR — Внутренняя норма прибыли

— Окупаемость — Время вернуть инвестиции в бизнес

В зависимости от инвестора могут потребоваться другие показатели, такие как EBITDA, но в целом, если у вас есть эти 3, у вас будет хорошая идея. В это время интересным упражнением является вычисление возможной оценки, поскольку это даст вам хорошее представление о том, сколько просить в обмен на какой процент ваших акций в инвестиционных случаях.

Финансовый план в рабочей таблице Excel Business Plan:

Теперь, когда вы точно поняли, как сделать финансовый план бизнес планДавайте сделаем пример для механического цеха:

Шаг 1 — Инвестиции

Как мы уже говорили здесь, первый шаг — понять, сколько вы потратите на первоначальные инвестиции. В этом случае в Мастерской механиков нам нужно будет рассчитать предоперационные инвестиции (до начала бизнеса) и единовременные инвестиции (которые делаются в течение бизнеса).

Важно сделать это различие, потому что эти расходы не являются оперативными по своему характеру. Давайте посмотрим на каждого из них:

- Первоначальные инвестиции

В случае мастерской, это будет потрачено как физическое пространство для функционирования бизнеса, необходимого оборудования и техники и общих канцелярских товаров. В качестве примера мы привлекаем следующие инвестиции:

— Сарай: R $ 150.000 (помните, что это может быть арендованный сарай, и стоимость указывается как арендная плата месяц за месяцем)

— Автоподъемники: R $ 15.000

— Инструменты: R $ 10.000

— Компьютеры R $ 5.000

— Реформа склада: R $ 20.000

Будьте осторожны, чтобы ничего не пропустить.

- Прочие инвестиции

Обычно это инвестиции, связанные с возможным ростом бизнеса. Представьте, что выручка мастерской увеличилась, и обслуживание клиентов должно быть увеличено с покупкой новых лифтов на второй год. В этом случае эта стоимость (R $ 15.000) должна войти в ваш инвестиционный поток:

Шаг 2 — Прогноз доходов и расходов

- Фиксированные затраты

Фиксированными затратами являются те, которые происходят каждый месяц, независимо от изменений в предоставлении услуг. Они также известны как косвенные затраты, потому что они не связаны напрямую с предоставлением услуг или производства.

В нашем случае из мастерской механиков мы могли подумать о заработной плате механиков, проработке управляющих партнеров, покупке запчастей для транспортных средств и некоторых других расходах. Для простоты я оставлю эти 3, но вам нужно подробно описать как можно больше:

— сотрудники 5 получают по $ 3.000 каждый — $ 15.000

— Члены 2 получают R $ 10.000 каждый — R $ 20.000

— Стоимость с поставщиками в целом — R $ 30.000

- Прогнозы доходов

Пока что обычно нет особых трудностей, но когда дело доходит до составления прогнозов доходов, есть много людей, которые отдают это катание на коньках и в конечном итоге очень оптимистичны. В любом случае, первый шаг — перечислить ваши товары или услуги. В нашем случае мы можем воспользоваться услугами электронного впрыска и ухода за двигателем; техническое обслуживание электрической части, установка кондиционера, звука и т.п .; обслуживание, капитальный ремонт, замена масла или шин, услуги по опрокидыванию и покраске.

После перечисления ваших услуг или продуктов, рассчитайте прогноз количества проданных для каждого из них. Наконец, введите среднее значение продаж для услуг. Это даст вам хорошее приближение к вашему прогнозу доходов. Обратите внимание, что на изображении выше вы видите средний тикет, а на другой вкладке таблицы мы уже указали объем продаж год за годом.

Шаг 3 — анализ показателей

- Консолидированные результаты

Наконец, конечно, каждый инвестор или предприниматель хочет знать, являются ли основные показатели бизнес план имеет смысл. Для этого к индикаторам 3, на которые я всегда обращаю внимание, относятся NPV, IRR и Payback. В случае нашего семинара, результаты были следующими:

— VPL — R $ 1.594.593

— TIR — 95%

— Окупаемость — 3 Years

Из этих показателей 3 первые 2 (NPV и TIR) являются положительными, что является признаком того, что бизнес является многообещающим, но окупаемость очень высока из-за высоких затрат в начале бизнеса. Это может стать помехой для решения инвестировать в него. Одним из способов изменить это может быть аренда помещения вместо его покупки. Есть другие способы изменить ваши метрики и посмотреть, что работает лучше всего. Это будет зависеть от каждого случая.

Чтобы завершить наш третий и последний шаг, стоит провести графический анализ ваших индикаторов и отдельную панель для этого.

Лист бизнес-плана в Excel:

Как видите, финансовый план является лишь частью бизнес план, Если ваша цель представить бизнес план В завершение вам нужно взглянуть на другие наиболее важные темы (которые будут варьироваться от PN до PN):

- Краткое содержание

- Информация партнеров / менеджеров

- Бизнес моделирование

- Маркетинговый план и сегментация рынка

- Стратегия и план выполнения

Если вас интересует только финансовая часть, я рекомендую пути 2 в зависимости от вашей ситуации:

- Если у вас есть бизнес работает — Контролируйте свои финансы с помощью денежного потока и делайте прогнозы о том, как ваш финансист может вести себя в будущем. Я рекомендую Таблица прогнозируемых денежных потоков для этой задачи.

- Если вы хотите увидеть жизнеспособность бизнеса, который еще не существует — сделать те же прогнозы инвестиций, затрат и доходов, о которых мы говорим в этой статье, но используя Экономическое ТЭО, который касается исключительно этой финансовой части.

Вам понравились подсказки? Приобретите лист бизнес-плана здесь и начать сейчас идеальное финансовое планирование для вашего бизнеса!

blog.luz.vc

Финансовый план в бизнес-планировании

При внедрении в экономическую среду какого-либо бизнес-плана собственник всегда преследует главную цель — получить прибыль, однако в некоторых ситуациях затраты ее перекрывают, и в результате образуются убытки, а не доход. Связан данный момент не со сложной экономической ситуацией в стране, а с неправильным формированием финансовой стратегии в бизнесе.

Сущность финансового плана в бизнес-планировании

Любое бизнес-планирование требует создания финансового плана, на основании которого будет вестись деятельность. Финансовый план в бизнес-плане — это один из основных разделов, в котором показатели функционирования организации отражаются в денежном эквиваленте, то есть составляются прогнозные значения доходов и расходов.

При грамотном составлении финансового плана появляется реальная возможность определить рентабельности и экономическую выгоду при ведении бизнеса в перспективном будущем. Кроме того, с помощью данного документа можно отслеживать, насколько деятельность предприятия отклонилась от запланированных показателей, и в соответствии с этим корректировать процессы функционирования организации.

При составлении финансового плана следует акцентировать внимание не только на правильность математических расчетов, но также возможность прогнозирования и анализа показателей. Документ должен отражать возможные изменения экономической ситуации в стране и мире в целом, чтобы информацию из него можно было использовать для принятия управленческих решений.

Главная цель составления финансового плана при планировании бизнеса — контролировать доходы и расходы организации с целью максимизации прибыли. Для ее достижения решаются следующие основные задачи:

- установление величины капитала, необходимого для осуществления производственной деятельности;

- определение источников финансирования капитала;

- разработка направлений расходования денежных средств, к примеру, на оплату труда, налоги, приобретение основных средств и материальных запасов, арендную плату, связь и т.д.;

- выяснение условий, способствующих максимальному извлечению прибыли и обеспечению финансовой устойчивости предприятия;

- разработка инвестиционной стратегии компании;

- установление промежуточных и конечных результатов функционирования бизнеса.

Главная задача разработки финансового плана заключается в разработке механизма, с помощью которого можно будет эффективно управлять финансовыми потоками и ресурсами компании.

Информационные документы для финансового планирования

Чтобы составить грамотный финансовый план, необходимо обратить внимание на следующие виды финансовой отчетности:

- бухгалтерский баланс

Эта форма отчетности является главной, и состоит она из двух частей — актива и пассива, которые выражаются в денежном эквиваленте. К активам предприятия относится все его имущество, к примеру, здания и сооружения, оборудование, транспорт, денежные средства, дебиторская задолженность, материально-производственные запасы и др. К пассивам компании относятся источники формирования активов, например, уставный капитал, кредиторская задолженность и др.

Бухгалтерский баланс составляется поквартально (промежуточная отчетность) и за календарный год (итоговая отчетность). Главная цель формирования отчета — отобразить денежную стоимость организации на конец квартала или года и сравнить ее в ретро-динамике;

- отчет о прибылях и убытках

Данный отчет отражает информацию о финансовом состоянии организации, влияющей на определение прибыльности всего бизнеса. Документ включает сведения о себестоимости продукции или работ, начисленной амортизации, выручке от продаж, прибыли до и после налогообложения и др.

Отчет о прибылях и убытках позволяет определить, какие направления деятельности организации являются наиболее перспективными и прибыльными;

- отчет о движении денежных средств

Этот документ содержит информацию о том, какими денежными средствами располагает организация и какие финансовые потоки существуют на предприятии. С помощью отчета можно контролировать поступления и расходования денег и учитывать их по трем направлениям деятельности — операционной, финансовой и инвестиционной.

Все три отчета содержат информацию о финансово-хозяйственной деятельности компании, проведенной в прошлом периоде. На ее основе можно составлять финансовый план на будущее с учетом выявленных показателей, предполагаемых рисков и планируемых значений экономический понятий и коэффициентов.

Планирование и анализ рисков при создании финансового плана

Для грамотного и точного расчета финансового плана необходимо учитывать риски, которые могут возникнуть при его внедрении в деятельность и последующем использовании. Любая деятельность в бизнесе сопровождается определенными рисками, которые в обязательном порядке необходимо предвидеть, чтобы в последующем можно было их предотвратить.

Финансовый план в бизнес-планировании должен учитывать следующие группы рисков:

- коммерческие риски, связанные с коммерческой деятельностью предприятия. Они относятся к внешней среде компании и связаны с рынком сбыта, конкурентами и ценовой политикой. Коммерческие риски могут возникнуть вследствие воздействия таких факторов:

— колебания спроса на предлагаемую продукцию;

— изменение конкурентности на рынке;

— недобросовестное сотрудничество со стороны партнеров;

— увеличение стоимости товарно-материальных ценностей;

— рост накладных расходов на производимую продукцию;

- финансовые риски, характеризующиеся снижением финансовой устойчивости предприятия и уменьшением доходности бизнеса. Они могут возникать при следующих обстоятельствах:

— задолженность покупателей по приобретаемой продукции;

— повышение процентных ставок по получаемым кредитам;

— увеличение налоговой нагрузки;

— изменение денежно-кредитной политики государства;

— колебания курсов валют;

- производственные риски, связанные с операционной деятельностью предприятия. Причинами таких рисков могут стать:

— низкий уровень деятельности сотрудников;

— плохое материально-техническое снабжение производственного процесса;

— нарушение пожарной безопасности и техники безопасности;

— осуществление производственного процесса с нарушением правил и стандартов осуществления деятельности.

Все перечисленные риски обязательно должны быть учтены в финансовом плане при бизнес-планировании, поскольку данная стратегия позволит избежать некоторых рискованных ситуаций или же минимизировать их влияние на бизнес-процесс.

glavbuhx.ru

Финансовый план предприятия: образцы, примеры

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

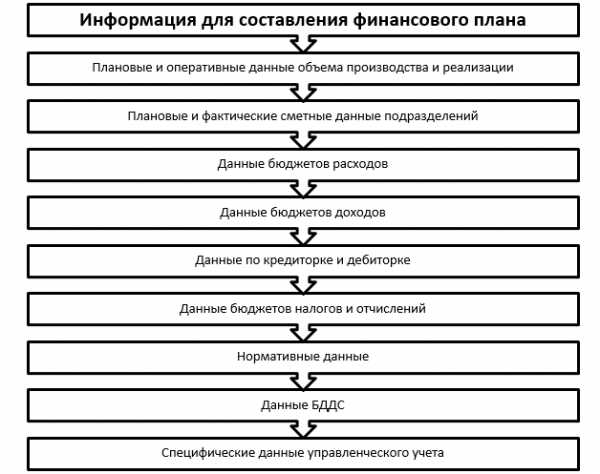

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Приглашаем на бесплатный вебинар

23 июля в 11:00 (Мск)

1 час

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

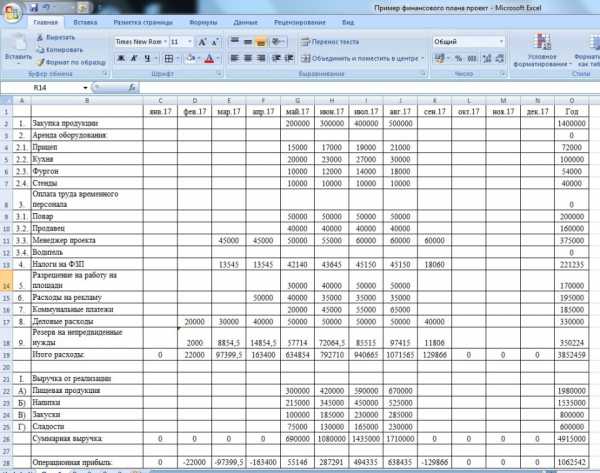

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

www.1cashflow.ru

28 Финансовое планирование в составе бизнес-плана

Финансовое планирование — это планирование финансовых ресурсов и фондов денежных средств предприятия.

Необходимость финансового планирования как особой сферы плановой деятельности обусловлено относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам.

Объектом финансового планирования являются финансовые ресурсы.

Цель финансового планирования — прогнозирование платежеспособности и финансовой устойчивости предприятия. Планирование финансовых ресурсов и вложений гарантирует выполнение обязательств перед бюджетом, кредиторами и акционерами, обеспечивает финансирование предпринимательской деятельности.

Задачами финансового планирования являются:

— обеспечение необходимыми финансовыми ресурсами оперативной, инвестиционной и финансовой деятельности;

— определение путей эффективного вложения капитала, степени рационального его использования;

— выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

— установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

— соблюдение интересов акционеров и других инвесторов;

— контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации.

Принципы финансового планирования:

— Принцип соответствия — финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

— Принцип постоянной потребности — в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс.

— Принцип избытка денежных средств — в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

— Принцип рентабельности капиталовложений. Заемный капитал выгодно привлекать в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

— Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

— Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

— Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Этапы финансового планирования

— анализ финансовой ситуации;

— разработка общей финансовой стратегии фирмы;

— составление текущих финансовых планов;

— корректировка, увязка и конкретизация финансового плана;

— осуществление оперативного финансового планирования;

— выполнение финансового плана;

— анализ и контроль выполнения плана.

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на:

1) Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Оно определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей организации. В процессе перспективного планирования получают свое экономическое обоснование и уточнение установки, сделанные в стратегическом планировании.

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития, она должна быть согласована с целями и направлениями, сформулированными общей стратегией. В свою очередь финансовая стратегия оказывает влияние на общую стратегию предприятия.

Результатом перспективного планирования является разработка трех основных финансовых документов-прогнозов:

а) планового отчета о прибылях и убытках — для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции), потребность в инвестиционных ресурсах, способы финансирования этих инвестиций. Начинается прогнозирование объемов реализации с анализа сложившихся тенденций за ряд лет, причин тех или иных изменений. Следующим шагом в прогнозировании является оценка перспектив дальнейшего развития деловой активности предприятия с позиций сформированного портфеля заказов, структуры выпускаемой продукции и ее изменений, рынка сбыта, конкурентоспособности и финансовых возможностей предприятия. На основе данных по прогнозу объема продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются и другие составные затраты на производство.

б) планового отчета о движении денежных средств — прогноз движения денежных средств учитывает приток денежных средств (поступления и платежи), отток денежных средств (затраты и расходы), чистый денежный поток (избыток или дефицит). Фактически он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности

в) прогноза баланса — прогноз баланса на конец планируемого периода отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и источников финансирования организации. Целью разработки прогноза баланса является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала.

2) Текущее финансовое планирование (бюджетирование) — составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущий финансовый план составляется на год.

Бюджетирование — это, с одной стороны, процесс составления финансовых планов, а с другой — технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. Основным объектом бюджетирования является бизнес. Не предприятие, а именно бизнес как вид или сфера хозяйственной деятельности.

Бюджетирование выполняет следующие основные функции:

— планирования. Оценка финансового состояния предприятия основывается на данных бухгалтерской отчетности. Однако, если выявлены какие-либо проблемы, изменить что-то к лучшему бывает уже поздно. Другими словами, инструменты финансового менеджмента применимы, когда есть сведения об ожидаемом будущем, а не о прошлом финансовом состоянии предприятия.

— учета — бюджетирование — основа для управленческого учета, т.е. разработка системы координат для бизнеса.

— контроля за повышением финансовой устойчивости и улучшением финансового состояния компании в целом и отдельных ее структурных подразделений.

Кроме того, бюджетирование помогает выбрать наиболее перспективные сферы приложения инвестиций

В целях организации бюджетирования рекомендуется создавать сквозную систему бюджетов:

а) Операционные бюджеты. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Операционные бюджеты состоят из:

— бюджета продаж;

— бюджета запасов готовой продукции;

— бюджета производства;

— бюджета прямых материальных затрат;

— бюджета прямых затрат на оплату труда;

— бюджета общепроизводственных расходов

— бюджета коммерческих расходов;

— бюджета управленческих расходов.

б) Финансовые (основные) бюджеты:

— бюджет движения денежных средств;

— бюджет доходов и расходов;

— расчетный баланс.

в) Вспомогательные бюджеты:

— план первоначальных капитальных затрат;

— кредитный или инвестиционный бюджет.

3) Оперативное планирование — разработка и доведение до исполнителей бюджетов платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности (месяц, квартал, до года).

С помощью оперативных финансовых планов предприятие

— определяет объем финансовых ресурсов для обеспечения текущей производственно-финансовой деятельности

— устанавливает последовательность и сроки осуществления отдельных финансовых операций с учетом наиболее эффективного маневрирования собственными и заемными средствами

— осуществляет оперативный контроль за выполнением планов и обязательств по объему производства и реализации продукции, прибыли, платежам в бюджет, отчислениям довольствующим органам, расчетам с учреждением банка.

Оперативное финансовое планирование включает в себя составление:

— платежного календаря;

— кассового плана;

— расчета потребности в краткосрочном кредите.

Платежный календарь является основой организации оперативной финансовой работы на предприятии. В этом документе подробно отражается оперативный денежный оборот через расчетные, текущие, валютные, ссудные и другие счета предприятия. Поступление и расходование средств планируется в конкретной последовательности по срокам, что позволяет своевременно производить расчеты, перечислять платежи в бюджет и внебюджетные фонды.

Кассовый план — это план оборота наличных денег предприятия, который необходим для контроля за их поступлением и расходованием. Он разрабатывается для планирования оборота наличных денег на квартал и представляется в учреждение банка, с которым у предприятия заключен договор о расчетно-кассовом обслуживании.

Расчеты потребности в краткосрочном кредите составляются предприятием, если оно испытывает потребность в краткосрочном кредите, и представляются в банк в соответствии с его требованием, после чего заключается кредитный договор. Однако этому должен предшествовать обоснованный расчет размера кредита, а также той суммы, которую, с учетом процентов, необходимо вернуть банку. Эффективность кредитуемого мероприятия или ожидаемая выручка от реализации продукции должна обеспечить своевременный возврат кредита и исключить штрафные санкции.

Все подсистемы финансового планирования на предприятии находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является перспективное финансовое планирование и прогнозирование основных направлений финансовой деятельности организации.

Финансовый план – является заключительными разделом бизнес-планов. Разрабатывается как прогнозные финансовые документы, обобщающие материалы всех предыдущих разделов бизнес-плана в стоимостном выражении. Он посвящен планированию финансового обеспечения деятельности организации в целях наиболее эффективного использования имеющихся финансовых ресурсов. Включает в себя:

— прогноз объема реализации продукции

— план доходов и расходов

— направления использования чистой прибыли

— план по налогам

— прогноз движения денежных средств

— прогноз бухгалтерского баланса организации

studfiles.net

Финансовый раздел бизнес-плана

Итак, в попытках научиться самостоятельно писать бизнес-планы, мы с вами, уважаемые читатели, подошли к одному из самых масштабных и самых важных разделов. Финансовый раздел бизнес-плана, который должен содержать практически всю имеющуюся финансовую информацию о проекте, должен показать инвесторам (если бизнес-план инвестиционный) состоятельность вашего предложения, его выгоды, и безопасность в плане выплат кредитных средств и процентов по ним.

Если бизнес-план составляется для личного пользования, то составление финансового плана позволит вам увидеть, кроме «сухих» цифр расходов и прибыли, реальные перспективы вашего будущего бизнеса.

Как и все предыдущие разделы бизнес-плана (подробнее о которых можно узнать здесь), финансовый прогноз включает в себя несколько различных подразделов, о которых я подробно расскажу в этой статье.

Но прежде нужно отметить, что человеку, далекому от финансовых расчетов, коими будет изобиловать финансовый план, вряд ли под силу будет самостоятельно «осилить бухгалтерские дебри». Поэтому я бы советовал вам для достижения цели, поставленной перед описанием проекта, прибегнуть к помощи специалистов по финансовому бизнес-планированию.

Но, тем не менее, какое-то представление о том, что должна содержать финансовая часть бизнес-плана, вы должны иметь. Или вы все же решите делать описание бизнес-проекта самостоятельно. Это будет актуально если бизнес-план составляется для себя. Зачем, скажем, нужно привлекать специалиста к составлению финансовых показателей при описании проекта по изготовлению свечей или бизнесу по выращиванию хрена. Согласитесь – масштаб совсем не тот. И с такой задачей вполне можно справится самому.

Первым делом обязательно укажите все оценки, суммы, и другие цифры, на которые вы опирались при написании документа. Обозначьте также кем конкретно составлялись сметы, расчеты, графики, и т.д. Все эти данные должен отражать подраздел «Нормативные документы» к оглавлению ↑

Нормативные документы

В эту часть финансовых показателей в бизнес-плане должны входить:

- Ценовые позиции на сырье и конечный продукты на момент организации бизнеса. Для сравнения можно привести примеры ценовой политики конкурентных компаний. Опираясь на указанные цифры необходимо сделать прогноз цен на будущее – помесячно, поквартально, на каждый год условного жизненного цикла предприятия. Ценовые изменения должны быть составлены с учетом возможной инфляции, и других экономических изменений. Расчетные показатели должны быть отражены, как с учетом налоговых отчислений, так и без таковых.

- Указание налогового режима для предприятия, виды налоговых выплат, их размеры, сроки уплаты.

- Отдельным пунктом выносятся показатели текущей и возможной инфляции. Как правило, прогноз составляется на основе прошлого отчетного периода (обычно берут 3 или 5 лет).

Расходы на проектирование

Здесь нужно знать, что различают два вида расходов:

- Периодические

- И постоянные

Периодические траты нужно рассчитать отдельно для каждой позиции продукции, выпускаемой предприятием, либо оказываемой услуги. Изменение расходов обычно зависит от изменения объемов производства продукции.

Постоянные затраты – это независящие от изменения объемов производства расходы, которые компания несет за определенный период времени – месяц, квартал, год. Это могут быть затраты на проведение маркетинговой кампании, содержание производственного помещения, арендная плата, содержание и обслуживание технического оборудования, заработная плата высшего руководящего звена (оплата труда других сотрудников, как правило, рассчитывается, исходя из планов и объемов производства, и фактической реализации продукции).

Сумму инвестиций также включают в составленную смету расходов. Составление финансового плана и сопоставление цифр дает возможность оценить экономическую эффективность вложений в проект. Причем здесь должны быть отражены все инвестиции и кредиты, которые планируется привлечь (или которые уже привлечены) для реализации проекта. При необходимости (в случае новых финансовых «вливаний») корректировки вносятся уже в ходе осуществления бизнес-плана.

В этом же подразделе нужно указать из чего складывается себестоимость одной единицы продукции, или предлагаемой услуги. Здесь отражаются все затраты на производство, стоимость сырья, амортизация оборудования, оплата выполненной работы, и другие показатели. к оглавлению ↑

Анализ движения денежных средств

Отчет о движении всех финансовых средств предприятия обязательно должен входить в состав финансового раздела бизнес-плана. Приведенные таблицы и графики позволяют наглядно увидеть достаточно ли для реализации проекта планируемых инвестиций.

Этот подраздел просто невозможно составить без специальных бухгалтерских знаний или помощи специалиста. Как правило, к бухгалтерскому балансу компании присоединяется отчет о прибылях и убытках, оформленный по форме бухгалтерской отчетности №2. Результат должен наглядно показывать даже несведущему в этом человеку работает компания в прибыль либо в убыток.

Обычно многие инвесторы мало что понимают в таких отчетностях, и потому отдают бизнес-план на проверку квалифицированным специалистам, но встречаются и такие дотошные личности, которые лично проверят каждую запятую в описании проекта, прежде чем доверить вам управление своими деньгами. к оглавлению ↑

Прогноз бухгалтерского баланса

Данный прогноз при составлении финансового плана обычно составляется либо на три года вперед, либо на срок условного жизненного цикла предприятия. В качестве исходных показателей берутся актуальные на текущий момент времени и прогнозируемые цифры. Первый год работы компании должен быть отражен помесячно, последующие – поквартально.

В этот подраздел должны также войти способы предотвращения различных кризисных ситуаций, или минимизации их последствий с указанием самых различных сценариев, возможных при реализации бизнес-плана. Причем особое, пристальное внимание должно быть уделено защите от потерь средств инвестора. Именно то, как предприниматель при возникновении «нештатной» ситуации будет «спасать» кредитные средства и интересует потенциальных вкладчиков. к оглавлению ↑

Обобщение финансовых показателей

После составления бухгалтерского прогноза пора сделать заключение о таких финансовых показателях компании, как:

- Финансовая устойчивость фирмы – превышение дохода над расходами, и показатели эффективного использования денежных средств

- Ее кредито- и платежеспособность

Все эти факторы тесно связаны друг с другом, и, в конечно итоге, именно они определяют отношение инвестора к возможности вложения каких-то средств в предложенный бизнес-проект. Один из главных моментов, на которые обязательно обратит внимание инвестор – это ответственность по возвращению кредитных средств и гарантии, которые вы сможете предоставить.

На последнем этапе составления финансового раздела бизнес-плана необходимо отразить все возможные способы и источники финансирования проекта. Ведь составленный бизнес-план возможно придется предлагать нескольким инвесторам. Поэтому «затачивать» его под какой-то конкретного человека или компанию было бы неразумной тратой сил и времени.

В данном подразделе нужно выбрать. Отразить, и обосновать все самые выгодные источники и способы финансирования. Это, например, могут быть такие формы, как:

- Получение частного займа (как это сделать читайте тут — http://business-poisk.com/kak-vzyat-dengi-v-dolg.html

- Государственного кредита или другой формы субсидирования

- Выпуск акций ли облигаций компании

- Лизинг

- И другое

И в завершении сегодняшней публикации еще раз повторюсь, что при организации крупного производства, либо реализации другого крупного проекта, требующего значительных финансовых инвестиций, целесообразнее будет прибегнуть к помощи специалиста в области бизнес-планирования. Составление финансового плана требует вмешательства профессионала. Желаю вам успехов!

Следующим этапом написания бизнес-плана является — страхование рисков.

Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность!Оцените статью

Загрузка…business-poisk.com

Финансовый план в структуре бизнес-плана

Финансовый план, равно как и маркетинговый, производственный и организационный, является важной частью бизнес-плана. Он определяет потенциальные инвестиции, которые необходимы для бизнеса и показывает является ли бизнес-план экономически выполнимым. Эта информация определяет размер потребной инвестиции и обеспечивает основу для инвестора в отношении определения будущего значения инвестиции. Поэтому, перед подготовкой бизнес-плана менеджер должен иметь полную оценку прибыльности предприятия. Эта оценка прежде всего показывает потенциальным инвесторам, будет ли бизнес прибыльным, сколько денег необходимо, чтобы запустить бизнес и встретить краткосрочные потребности в деньгах, как эти деньги могут быть получены (т.е. акции, займы и т.п.).

Для оценки выполнимости бизнес-планов существует три области финансовой информации:

(1) ожидаемые значения объемов продаж и расходов в течение, по крайней мере, трех ближайших лет,

(2) денежные потоки в течение ближайших трех лет,

(3) текущие значения компонентов баланса и прогнозные балансы на время инвестиционного проекта. Финансовые отчеты и прогнозы представляют собой краткое описание (в денежных единицах) истории и будущих планов организации. Поскольку это так, оба вида финансовых документов должны быть сопряжены с повествовательным описанием бизнеса, его планов и допущений, на которых эти планы базируются. Финансовые документы должны сопровождаться соответствующими документами и объяснениями.

Во-первых, в бизнес-плане должны быть приведены прогнозируемые объемы продаж и соответствующие расходы в течение, по крайней мере, трех-пяти лет, с помесячным прогнозом в течение первого года. Сюда должны быть включены прогнозируемые объемы продаж, стоимость проданных товаров, а также общие и административные расходы. Затем с помощью оценки налогов может быть спрогнозирована чистая прибыль после налогообложения. Определение ожидаемых значений объемов продаж и величин расходов для каждого из первых 12 месяцев и каждого последующего года базируется на маркетинговой информации, рассмотренной ранее.

Вторая важная область финансовой информации — это значения денежных потоков в течение времени проекта, с помесячным прогнозом в течение первого года. Оценки денежных потоков показывают способность бизнеса обеспечить расходы в подходящие времена года. Прогноз денежных потоков должен определить начальное значение денежных средств на балансе, ожидаемые счета дебиторов и другие приходы, а также все выплаты для каждого месяца в течение всего года. Поскольку счета должны оплачиваться в разные времена в течение года, важно определить помесячные потребности денег, особенно в течение первого года. Так как продажи могут быть нерегулярными и получение денег от клиентов может быть также рассредоточено во времени, становится необходимым краткосрочный заем для погашения постоянных расходов, такие как зарплата и коммунальные услуги.

Последний пункт финансовой части — прогнозируемые балансы. Они показывают финансовое состояние бизнеса в определенное время. Они определяют средства бизнеса, его обязательства, инвестиции владельцев и некоторых партнеров, а также остаточную прибыль (или накопленные потери). Потенциальному инвестору должны будут продемонстрированы допущения, на основе которых составлены балансы и другие части финансового плана.

Настоящий раздел должен включать следующие финансовые отчеты и прогнозные ведомости.

• Отчеты о прибыли за последние 3-5 лет .

• Балансы предприятия за последние3-5 лет .

• Отчеты об изменениях финансового положения предприятия за последние 3-5 лет.

• Ведомости о прибыли (по месяцам или кварталам) на время инвестиционного проекта.

• Ведомости о потоке денежных средств (по месяцам или кварталам) на время инвестиционного проекта.

• Прогнозируемые балансы на последующие от трех до пяти лет.

• Анализ безубыточности.

• Прошлые и прогнозируемые финансовые коэффициенты в сравнении с имеющими место в данной отрасли промышленности.

• Документы, подтверждающие числа в прогнозируемых финансовых ведомостях.

• Допущения для всех прогнозируемых ведомостей.

• Принципы учета, используемые в финансовом плане.

• Объяснения по поводу необычных особенностей в документах.

• Мнения аудиторов.

Существенно наличие специального раздела, в котором приводится структура и поиск финансовых ресурсов для выполнения проекта. Конкретно должны быть включены следующие материалы:

• Общее количество необходимых фондов.

• Финансовый запрос инвестору или финансовым институтам, которые получат бизнес-план: объем, срок, обеспечение.

• График возврата долга.

• Пути использования фондов.

• Текущая структура капитализации.

• Расчет основных показателей эффективности привлеченных финансовых ресурсов

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

managment-study.ru