Как подключить торговый эквайринг? Пошаговая инструкция и практические рекомендации!

Помогаем подключить торговый эквайринг. Инструкция к действию для новичков!

Этап №1. Сравните тарифы и подберите подходящего поставщика услуг. Обращаем внимание, что работая с финансовыми учреждениями (банками), появляются дополнительная возможность сэкономить, поскольку процессинговые фирмы выступают посредниками и требуют дополнительную комиссию.

Этап №2. Отправьте заявку. Выбрав организацию с привлекательными условиями работы, свяжитесь с её представителями и проинформируйте о желании заказать торговый эквайринг.

Этап №3. Подготовка бумаг. После одобрения банковским учреждением надо собрать набор документов. Уточнить перечень бумаг следует у конкретного эквайера.

Этап №4. Подписание соглашения. Договор предоставляет возможность мирно урегулировать возможные споры между сторонами. В этом документе закрепляются взаимные права и обязанности.

Этап №5. Выбор оборудования. Торговый эквайринг преимущественно предоставляется в аренду. Данная операция предусматривает применение спецоборудования для обслуживания банковских карт и перечисления денег на расчетный счет собственников торговых точек. В виде подобного оборудования в большинстве случаев используются POS-терминалы. Это приборы, устанавливающиеся в магазине и позволяющие принимать к оплате банковские карты. Существуют стационарные, а также переносные аппараты. Последнее устройства мобильны и практичны в эксплуатации. Это отличное решение для заведений общепита и доставок курьером. Для владельцев магазинов подходят стационарные приборы. Покупатели в подобной ситуации самостоятельно идут к точке оплаты. При выборе оборудования стоит учитывать способ установления связи с банковским учреждением. От указанного критерия непосредственно зависит скорость, а также качество обслуживания покупателей. Принято выделять четыре способа связи:

- Локальная сеть, предусматривающая доступ к Интернету. Обладает стабильностью, гарантирует отличную скорость выполнения операций.

- Городской телефон. Скорость подключения ниже, но работает стабильно.

- GSM. Стабильность средняя, но обеспечивает возможность беспроводного подключения.

- GPRS. При высокой скорости обеспечивается необходимая стабильность и возможность беспроводного подключения.

Этап №6. Монтаж оборудования в магазине. Сложности с установкой решают представители финансового учреждения. Клиенту надо лишь согласовать с менеджерами банковской организации подходящее время для монтажа.

Этап №7. Запуск системы. Для начала проводится тестирование. Чтобы не испугать клиентов недостаточной компетентностью в аспекте применения эквайринга, рекомендуем попросить представителей финансового учреждения об инструктаже для работников Вашей торговой компании.

e-cashier.ru

Интернет-эквайринг «для чайников» / Habr

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

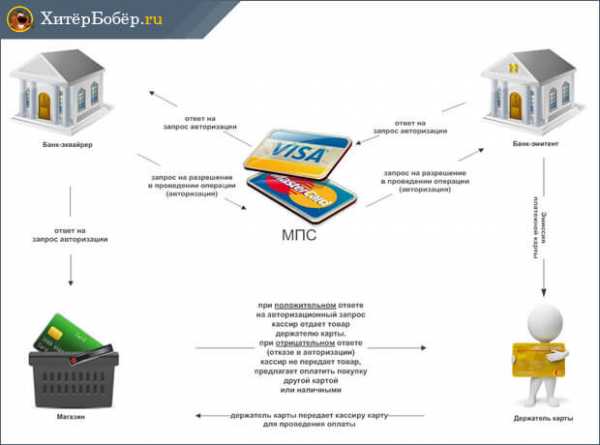

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

habr.com

Интернет-эквайринг — пошаговое руководство подключения услуги

Что такое интернет-эквайринг? Как работает интернет-эквайринг? Как же как подключить услугу интернет эквайринга и не стать жертвой мошенников?

Дорогие читатели нашего блога, авторы сайта приветствуют вас! Сегодня мы поговорим о таком понятии, как интернет-эквайринг.

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

1. Что такое интернет-эквайринг простыми словами

Интернет-эквайринг — это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам — принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое торговый эквайринг и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, что такое эквайринг и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Например

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал — к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить — для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить мобильный эквайринг. Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг — 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг — это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами:

- Установка стандарта PCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям — позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге:

Комментируйте статью и делитесь интересными мыслями ниже. Мы с радостью выслушаем каждого из вас!

hiterbober.ru

Как пользоваться эквайрингом: преимущества и особенности сервиса

Сегодня оплата услуг и товаров банковскими картами – не просто привычное явление, а максимально удобная форма расчетов, которые проводятся в рамках эквайринга. Под таким замысловатым понятием скрывается комплекс операций, связанных с проведением финансовых транзакций в безналичном виде. Как пользоваться эквайрингом и какие положительные моменты дает наличие такой услуги в точке продаж?

Суть эквайринга

В банковской сфере под данным понятием подразумевают функционирование системы приема банковских карт для проведения безналичных расчетов. Для этого применяются специальные устройства в виде POS-терминалов, способных считывать с платежного инструмента информацию о наличии денежных средств на счете покупателя.

Эквайринг заключается в технологическом, расчетном и информационном обслуживании организаций или физических лиц, которые проводят передачу средств посредством платежных карт. Сегодня данная услуга может быть реализована в следующих вариантах:

1. Торговый эквайринг –оплата картами проводится в торговых точках, ресторанах, гостиницах и прочих общественных местах.

2. Интернет-эквайринг. Для проведения транзакций при оформлении платежа за приобретение через сеть Интернет клиента переводят на специальный платежный ресурс.

3. Мобильный эквайринг. Реализация оплаты возможна в любом месте благодаря наличию компактного мобильного терминала.

Практически во всех ситуациях ответ на вопрос, как пользоваться эквайрингом, подразумевает выполнение определенной последовательности действий. Сначала заключается договор с реализующим безналичные платежи финансовым учреждением (можно выбрать в качестве посредника процессинговую компанию), после чего заинтересованной в услуге стороне предоставляется необходимое оборудование и осуществляется его подключение. Если оформляется интернет-эквайринг, для проведения платежей требуется специальное программное обеспечение.

Сама процедура оплаты картой начинается с отсылаемого в выпустивший платежное средство банк запроса на авторизацию, по результатам которого происходит подтверждение передачи средств или отказ на транзакцию. Передача данных осуществляется через процессинговый центр. Предоставление расходных материалов и возмещение проведенных сумм продающей стороне осуществляется банком-эквайером.

Положительные моменты эквайринга

Такая организация платежей выгодна как для физического или юридического лица, так и для клиентов. Предоставляющая услугу или товар сторона застрахована от попадания в оборот фальшивых купюр и может существенно сэкономить на инкассации, а клиентам удается максимально сэкономить время, получая комфортный и быстрый способ расчета.

Как показывает практика, наличие эквайринга дает организации возможность повысить продажи минимум на 20% и привлечь постоянных платежеспособных клиентов, которые ценят собственное время. Еще одним бонусом при подключении услуги становится доступ к дисконтным программам, дополнительным банковским услугам.

Если персонал организации не знаком с тем, как пользоваться эквайрингом, обучение проводится банком-эквайером абсолютно бесплатно.

www.uniteller.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

По данной теме есть похожая статья — Онлайн касса для ИП. Как выбрать, зарегистрировать и пользоваться.

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. — здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья — Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов — 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Как пользоваться эквайрингом: преимущества и особенности сервиса

Сегодня оплата услуг и товаров банковскими картами – не просто привычное явление, а максимально удобная форма расчетов, которые проводятся в рамках эквайринга. Под таким замысловатым понятием скрывается комплекс операций, связанных с проведением финансовых транзакций в безналичном виде. Как пользоваться эквайрингом и какие положительные моменты дает наличие такой услуги в точке продаж?

Суть эквайринга

В банковской сфере под данным понятием подразумевают функционирование системы приема банковских карт для проведения безналичных расчетов. Для этого применяются специальные устройства в виде POS-терминалов, способных считывать с платежного инструмента информацию о наличии денежных средств на счете покупателя.

Эквайринг заключается в технологическом, расчетном и информационном обслуживании организаций или физических лиц, которые проводят передачу средств посредством платежных карт. Сегодня данная услуга может быть реализована в следующих вариантах:

1. Торговый эквайринг –оплата картами проводится в торговых точках, ресторанах, гостиницах и прочих общественных местах.

2. Интернет-эквайринг. Для проведения транзакций при оформлении платежа за приобретение через сеть Интернет клиента переводят на специальный платежный ресурс.

3. Мобильный эквайринг. Реализация оплаты возможна в любом месте благодаря наличию компактного мобильного терминала.

Практически во всех ситуациях ответ на вопрос, как пользоваться эквайрингом, подразумевает выполнение определенной последовательности действий. Сначала заключается договор с реализующим безналичные платежи финансовым учреждением (можно выбрать в качестве посредника процессинговую компанию), после чего заинтересованной в услуге стороне предоставляется необходимое оборудование и осуществляется его подключение. Если оформляется интернет-эквайринг, для проведения платежей требуется специальное программное обеспечение.

Сама процедура оплаты картой начинается с отсылаемого в выпустивший платежное средство банк запроса на авторизацию, по результатам которого происходит подтверждение передачи средств или отказ на транзакцию. Передача данных осуществляется через процессинговый центр. Предоставление расходных материалов и возмещение проведенных сумм продающей стороне осуществляется банком-эквайером.

Положительные моменты эквайринга

Такая организация платежей выгодна как для физического или юридического лица, так и для клиентов. Предоставляющая услугу или товар сторона застрахована от попадания в оборот фальшивых купюр и может существенно сэкономить на инкассации, а клиентам удается максимально сэкономить время, получая комфортный и быстрый способ расчета.

Как показывает практика, наличие эквайринга дает организации возможность повысить продажи минимум на 20% и привлечь постоянных платежеспособных клиентов, которые ценят собственное время. Еще одним бонусом при подключении услуги становится доступ к дисконтным программам, дополнительным банковским услугам.

Если персонал организации не знаком с тем, как пользоваться эквайрингом, обучение проводится банком-эквайером абсолютно бесплатно.

www.uniteller.ru

Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга. Обычно это занимает один-два дня.

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com