Что такое банк эквайер?

У владельцев пластиковых карт на слуху есть такие выражения, как «банк-эмитент» и «банк-эквайер». Многие считают, что это равнозначные понятия. На самом деле отличие здесь огромное. По сути, это два конца одной цепочки. Если банк-эмитент – это банк, выпустивший и обслуживающий карту, то банк-эквайер – это банк, через который проводятся операции по карте. Процесс безналичной оплаты с карты занимает несколько секунд.

За это время проводится огромное количество операций и сигналов между банком, выпустившим карту, и банком, проводящим операцию. Весь этот процесс полностью автоматизированный и проводится без участия человеческого фактора. Он не доставляет каких-либо неудобств для клиента. Что такое банк-эквайер и как он работает, рассмотрим в этой статье.

Что такое эквайринг?

Это процесс приема к оплате банковских карт через терминалы и банкоматы на торговых точках. Прием связан с целым комплексом финансовых операций, выполнением расчетов и платежей. Эквайринг, как банковская услуга, дает возможность торговым организациям принимать к оплате банковские пластиковые карточки. С технической точки, эквайринг проводит автоматизированные расчеты по картам через процессинговый центр, расположенный в банке и связанный с сетями Visa, Mastercard и проч.

Для владельца карты вся суть эквайринга сводится к тому, что нужно вставить карту в терминал (или приложить по технологии Pay Pass или Pay Wave), ввести ПИН-код, оплатить покупку и забрать товар. За эти считанные секунды машины проводят операции обработки и передачи данных, проверяют, хватит ли денег на карте, получают от банка-эмитента информацию о том, можно ли проводить транзакцию или нет. Все данные проходят через участников цепи банковских расчетов, зачастую географически расположенных в разных городах и странах.

Для этого торговая компания заключает с банком договор, в рамках которого банк предоставляет платежный терминал, настраивает программное обеспечение и оказывает всю необходимую поддержку. Эквайрингом занимается банк-эквайер.

Читайте также: Как стать миллионером в России. Истории успешных людей

Что такое банк-эквайер?

Это кредитная организация, организующая процесс эквайринга, путем снабжения торговых точек специальными терминалами, и проводящая полный комплекс финансовых операций. Данный перечень включает в себя:

- Проведение авторизации карты на предмет ее действительности и работоспособности.

- Обработка запросов по карте.

- Гарантированное перечисление денег от эквайера на расчетный счет торговой организации, где была совершена операции.

- Обработка электронной документации, которая подтверждает совершение сделки.

- Распространение стоп-листов, содержащий перечень карт, по которым приостановлены операции (например, в связи с блокировкой карты, нехваткой средств и проч.).

- Банк-эквайер обучает сотрудников торговой организации обслуживанию клиентов-держателей карт, оказывает всяческую поддержку при работе.

Банк-эквайер может быть и банком-эмитентом. Например, у клиента есть карта Альфа-Банка, по которой он снимает наличные в банкомате Альфа-Банка, или оплачивает покупки в магазине, где установлен платежный терминал Альфа-Банка.

Часто бывает так, что эквайер и эмитент – это разные организации. Например, у клиента есть карта Тинькофф, и он снимает с нее наличные в банкомате Бинбанка. В этом случае Тинькофф будет эмитентом, а Бинбанк – эквайером.

Как стать банком-эквайером?

Услуги эквайринга есть почти во всех крупных банках. Для этого нужно иметь свой процессинговый центр для обработки информации и устанавливать платежные терминалы на торговых точках, обеспечивая бесперебойную работу. Если своего процессингового центра в банке нет, то техническую сторону он может передавать специализированным сервисным организациям.

Как проходит транзакция по эквайрингу?

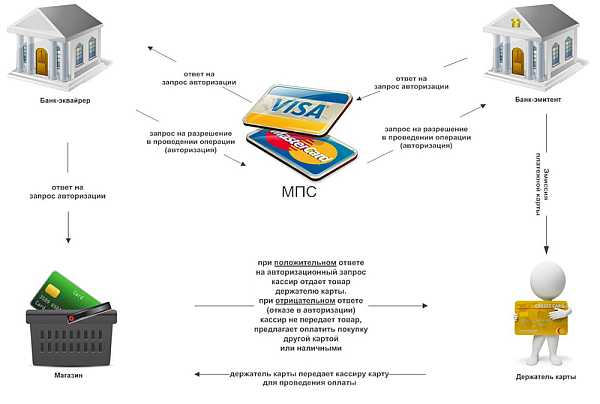

- Держатель карты предъявляет ее в торговой организации для совершения покупки.

- Вводит ПИН-код или прикладывает карту к устройству (при наличии опции бесконтактной оплаты).

- Банк-эквайер делает запрос на авторизацию нужной суммы в банк-эмитент через платежную систему.

- Банк-эмитент проверяет карту на работоспособность, размер баланса.

- При положительном ответе авторизация подтверждается и оплата проходит. Покупателю отдают карту, чек с POS-терминала и покупку.

- При отрицательном ответе операция отклоняется с ответом, например, «ваша карта заблокирована» или «недостаточно средств на счете» и проч.

Читайте также: Сервис Капиталист(Capitalist) — что это и зачем нужен

Несмотря на то, что покупка будет оплачена «в моменте», реальный взаиморасчет происходит в течение нескольких дней. Увидеть этот процесс каждый владелец карты может по выписке. Необработанные операции находятся в состоянии HOLD или «замороженные». Длится этого обычно в течение 1-3 рабочих дней. Эквайер обязан перечислить деньги торговой организации за это время, а после этого предоставить клиринговые документы, подтверждающие оплату в банк-эмитент и получить от него «замороженные» на счете клиента деньги.

Несмотря на то, что покупка будет оплачена «в моменте», реальный взаиморасчет происходит в течение нескольких дней. Увидеть этот процесс каждый владелец карты может по выписке. Необработанные операции находятся в состоянии HOLD или «замороженные». Длится этого обычно в течение 1-3 рабочих дней. Эквайер обязан перечислить деньги торговой организации за это время, а после этого предоставить клиринговые документы, подтверждающие оплату в банк-эмитент и получить от него «замороженные» на счете клиента деньги.

По статистике, люди предпочитают оплачивать картой покупки. При этом тратят они на 20-30% больше, чем, если бы оплачивали наличными деньгами. Оплата картой позволяет отслуживать свои расходы и освобождает от необходимости постоянно пересчитывать деньги, брать сдачу. Торговые организации, имеющие у себя платежные терминалы, выглядит в глазах клиентов престижнее и солиднее. Для них эквайринг является удобным в плане того, что не нужно заниматься инкассацией денег. Также исключается вероятность попадания фальшивых купюр, увеличивается товарооборот и клиентопоток.

За проведение операции банк-эквайер взимает с торговой организации комиссию в установленном размере – в среднем 1-5%. Важно, что данную комиссию платит не клиент, а магазин. Делать дополнительную наценку при оплате картой торговая организация не имеет права, поскольку на сторону клиента встают платежные системы. Они запрещают увеличивать цены при желании клиента оплатить картой. Схема взаимодействия здесь сложная, многофакторная и закрытая для посторонних.

Если речь идет о снятии наличных в банкомате, то тут уже комиссию платит сам клиент. Так происходит, если эмитент и эквайер не совпадают, и между ними не заключены партнерские отношения. По сути, человек пользуется услугами банка-эквайера, использует его производственные мощности, ресурсы, поэтому эмитент удерживает комиссию, чтобы потом рассчитаться с эквайером.

Читайте также: Предоплаченные банковские карты — что это? Как получить и использовать карту?

Кто занимается в банке эквайрингом и какие нормативные документы его регламентируют?

Процесс эквайринга регламентируется внутрибанковскими нормативными актами, ФЗ № 203 от 3 июня 2009 года «О деятельность по приему платежей физических лиц….», ФЗ №161 от 27 июня 2013 года «О национальной платежной системе» и проч.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Банк-эквайер. Что это такое и какие его функции?

Последнее обновление:28 марта 2017Все мы время от времени расплачиваемся банковскими картами. Более того, бесконтактные платежи все сильнее внедряются в жизнь современного человека (например, технология PayPass). Это отличная альтернатива наличности, позволяющая потребителям, не имеющим в данный момент времени при себе денежных купюр или монет, совершать самые различные покупки.

Когда человек расплачивается, к примеру, в супермаркете, то на чеке может присутствовать надпись, касающаяся комиссии банка-эквайера. Про «банк-эквайер» также упоминается в инструкциях к банковским картам. Владельцам кредитных и дебетовых карт будет полезно пополнить копилку своих знаний этим понятием, которое является основным звеном в цепочке безналичных платежей между держателем карточки и банком, её выпустившим.

Банк-эквайер. Что это?

Банк-эквайер — это банк, организующий автоматизированные точки приёма пластиковых банковских карт. Для этой цели кредитная организация (банк-эквайер) использует терминалы и банкоматы. Но установка терминала для приема карт — это далеко не единственная операция, осуществляемая этой кредитной организацией с приставкой «эквайер». Такой банк выполняет полный комплекс финансовых операций, отражающих расчеты и платежи по банковским карточкам.

Функции банка-эквайера

В перечень базовых операций, за которые отвечает банк-эквайер, входят:

- обязательная авторизация карты;

- обработка поступающих по карте запросов;

- при расчете пластиковой картой эквайер гарантирует перевод денежных средств на расчетный счет торговой точки, в которой была осуществлена покупка;

Таким образом, банк-эквайер — это финансовое учреждение, которое осуществляет проводку расчётов по банковским картам. В собственности таких банков находится процессинговый сервер, связанный с самыми популярными закрытыми банковскими сетями. Подобный сервер используется учреждением для авторизации продукта (карты), после чего наступает платеж.

Суть эквайринга на примерах

Чтобы понять всю суть эквайринга, придется затронуть другую составляющую процесса платежа, речь идет про банк-эмитент, который непосредственно выпускает и обслуживает банковскую карточку.

Для лучшего понимания упростим понятия банка-эквайера и банка-эмитента: эквайеру принадлежит терминал или банкомат, в которых обслуживаются карточки, а эмитент занимается выпуском этих самых карт; эмитент контролирует все операции по выпущенной им карте, а эквайер обслуживает потребителя-заказчика в момент, когда он совершает операции с картой.

Кликните для увеличения

Вполне допускается, чтобы одно финучреждение одновременно было как эквайером, так и эмитентом.

Например, если вы являетесь держателем карты Сбербанка и желаете снять с неё средства в банкомате этого банка, то в данном случае Сбербанк будет одновременно банком-эмитентом и банком-эквайером.

Другой пример, если у вас карточка Тинькофф Блэк (а банк Тинькофф вообще не имеет своей сети банкоматов) и вы снимаете деньги в банкомате Сбербанка, то Сбербанк в этом случае является банком-эквайером, а банк Тинькофф банком-эмитентом.

Что происходит в этом случае.

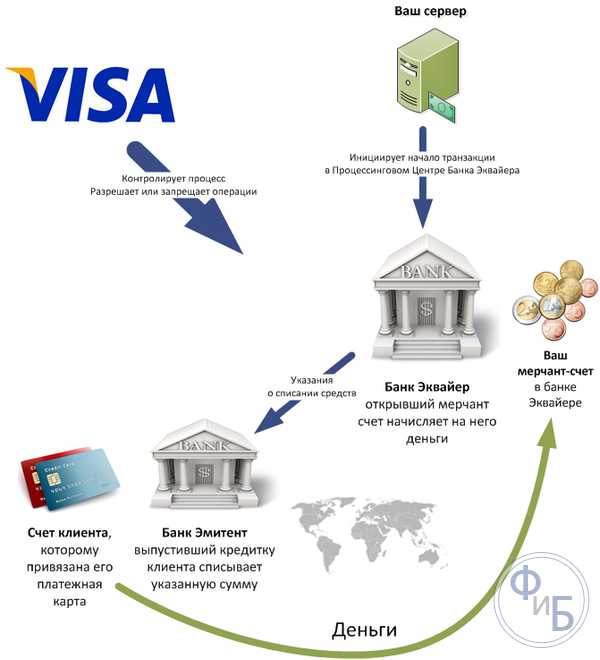

Когда вы совершаете оплату с помощью банковской карты, то банк, который принимает платежи в торговой точке (банк-эквайер) получает данные вашей карты, затем он делает запрос на авторизацию необходимой суммы для покупки и передает эти данные через платежную систему (обычно Visa или MasterCard) в банк, выпустивший вашу карту (банк-эмитент). Банк-эмитент осуществляет проверку банковской карты (ее срок действия, не заблокирована ли она, наличие необходимой суммы на картсчете) и производит подтверждение авторизации или отказ от нее. Всё это происходит за несколько секунд (хотя бывает, что это время растягивается и на минуты) и делается в автоматическом режиме.

Именно тогда, когда вы снимаете деньги в банкомате не своего банка, с вас удерживается комиссия – это и есть плата за услуги эквайринга. При этом комиссия за оплату кредиткой или расчётной картой в магазине с покупателя не взимается (это уже условие платёжных систем), это бремя ложится на банк-эмитент. Более подробно с услугой эквайринга вы можете познакомиться в этой статье.

.

privatbankrf.ru

рейтинг банков, комиссии и отличия от эмитента

В статье разберемся, чем занимается банк-эквайер и какие функции он выполняет. Рассмотрим рейтинг лучших банков, предоставляющих торговый эквайринг, их комиссии, стоимость терминалов. Мы расскажем, как выбрать банк и заключить договор эквайринга.

Что такое банк-эквайер и чем он отличается от банка-эмитента

Банк-эквайер — это коммерческая организация, которая обеспечивает оплату пластиковых карт с помощью платежных терминалов.

Банк-эквайер — это коммерческая организация, которая обеспечивает оплату пластиковых карт с помощью платежных терминалов.

Отличие банка-эквайера от эмитента в том, что эквайер выполняет полный перечень функций с использованием платежных карт, обеспечивая перевод средств из выпустившего их банка в место обслуживания. Тогда как банк-эмитент только выпускает карты.

Но в целом оба банка — замыкающие звенья системы безналичного оборота денежных средств. Многие современные банки совмещают в себе эти функции.

Функции банка-эквайера

Финансовое учреждение выполняет следующие операции:

- Обработка запросов на авторизацию платежных карт.

- Перечисление средств на р/с продавца с карты клиента, а также гарантия обеспечения таких транзакций.

- Прием, обработка и пересылка электронной документации, подтверждающей выполнение транзакций с использованием пластиковых карт.

- Рассылка стоп-листов со списком карт, транзакции по которым прекращены.

Что такое процессинговый центр

Процессинговый центр — это автоматизированный сервис, который применяется для обеспечения взаимодействия и проведения расчетов между эквайерами и эмитентами. Он проводит запросы между банками о состоянии счетов и выполняет перевод средств. Система концентрирует необходимые данные на защищенном сервере, который напрямую связан с популярными платежными системами — Visa, MasterCard и т. д.

Как работает банк-эквайер

В общем виде порядок работы выглядит следующим образом:

- Покупатель вставляет карту в терминал или вводит ее реквизиты в специальную форму на сайте.

- Эквайер выполняет процедуру авторизации.

- При успешной авторизации и наличии необходимой суммы на карте покупка будет оплачена, о чем процессинговый центр информирует расчетный банк.

- Эквайер обеспечивает перевод денег с карты на р/с продавца.

В данном процессе банк-эквайер играет ключевую роль, являясь средством обеспечения расчетов между покупателем и продавцом. Он выполняет доставку средств на р/с магазина или обратную транзакцию в случае возврата торговой операции.

Важно учитывать, что эквайринг предоставляется многими банками, поэтому в процессе выбора необходимо учитывать их рейтинг, комиссию и другие условия сотрудничества.

Договор с банком-эквайером

Кроме стандартных данных и общих условий соглашения в договоре с банком-эквайрером должны быть прописаны обязанности поставщика услуг. Это порядок выдачи, монтажа и настройки необходимого оборудования, наличие постоянной техподдержки, на случай возникновения проблем, и условия гарантийного обслуживания.

В содержании договора отражается плата за предоставление услуги, размер комиссии по каждой операции, стоимость платежного терминала или сумма аренды за его использование. В зависимости от ситуации и индивидуальных особенностей банка, в документе могут указываться и другие данные.

Как выбрать банк

В процессе выбора учитывайте такие критерии:

- Статусность и надежность банка.

- Общие условия обслуживания.

- Требования к клиентам.

- Условия предоставления эквайринга, включая размер комиссии.

- Возможность аренды терминала.

- Пакет необходимых документов для заключения договора.

- Возможность подключения эквайринга без открытия р/с.

ТОП-10 лучших банков-эквайеров в России

| Банк | Стоимость/аренда терминала для торгового эквайринга | Комиссия по торговому эквайрингу |

| Тинькофф | стоимость — 18, 5 тыс. р. и 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. в мес. | от 1,3 до 2,3% |

| Модульбанк | от 16 до 27 тыс. р./от 1,5 до 2 тыс. р. | от 1,6% до 1,9% |

| Сбербанк | аренда — от 1,5 до 3 тыс. р. в мес. | 2,5% |

| ЛОКО-Банк | бесплатно | от 2 до 2,7% |

| СКБ-банк (ДелоБанк) | 500 р./мес. | от 1,8 до 2,2% |

| Веста Банк | бесплатно | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — 1,5 тыс. р. в мес. | от 1,6 до 2% |

| Промсвязьбанк | стоимость — от 0 до 16 тыс. р. | от 1,59 до 1,89% |

Эквайер тоже платит проценты эмитенту (если это разные организации), поэтому в отдельных банках комиссия за эквайринг может быть довольно высокой.

Отзывы об эквайринге

Альберт:

В начале года подключили эквайринг в УБРиР и в целом довольны обслуживанием. Основные операции мы проводим через другой банк, но в процессе консультаций именно в УБРиР нам предложили самые выгодные условия. У них сейчас акция при подключении — минимальная комиссия по оплате и бесплатные терминалы.

Ярослава:

Виталий:

При подключении эквайринга в ЛОКО-Банке нашему магазину бесплатно выдали терминал. Комиссия по операциям на уровне с другими банками, поэтому условия нас устроили. Радует, что в банке есть хорошая техподдержка. Это крайне важно на случай проблем с оборудованием. У нас возникали неполадки, но нам быстро все настроили.

Андрей:

bank-biznes.ru

Функции банка эмитента и банка эквайера, схема эквайринга

Первоначально необходимо разобраться с понятиями. Эквайер – это банк, который предоставляет компании эквайринг. Он занимается обслуживанием системы. Эмитент – банк, который выпустил банковскую карту.

Вот основные функции обеих сторон:

| Функции эквайера | Функции эмитента | |

| 1 | Авторизация банковской карты путем отправления запроса эмитенту | Авторизация карты путем предоставления ответа на запрос от эквайера |

| 2 | Обработка запроса по платежной карте | Перечисление денежных средств на основании выставленных в системе эквайринга счетов |

| 3 | Перечисление денег на счет организации, которая предоставляет товар или услугу | Подготовка и предоставление клиенту выписок по счету при необходимости |

| 4 | Обработка документации по операциям с пластиковыми картами | Обеспечение безопасности |

| 5 | Ведение бухгалтерского учета |

Основная функция банка эквайера заключаются в направлении запроса и получении денег от эмитента.

Несмотря на распространенность этой системы оплаты, не все понимают, как она работает.

Все достаточно просто:

- покупатель отправляет запрос на оплату;

- банк-эквайер отправляет счет на оплату;

- осуществляется проверка достаточности денежных средств на счете банком эмитентом;

- производится перевод денег эквайеру;

- эквайер подтверждает факт осуществления транзакции;

- денежные средства попадают на расчетный счет магазина;

- магазин отправляет товар.

Иногда вместо банков выступают различные платежные системы типа Webmoney, QIWI и Яндекс. Денег. Но работа с ними достаточно дорогая, так как они берут повышенную комиссию за предоставление своих услуг.

Таким образом, задача эквайера – это отправить запрос, принять платеж и перевести его на счет фирмы.

Суть процесса заключается в предоставлении возможности магазинам принимать платежи в режиме онлайн. Стоимость, сроки подключения и условия обслуживания варьируются, в зависимости от финансово-кредитной организации и объема продаж.

Для оформления услуги необходимо:

- обратиться в интересующую организацию;

- предоставить полный пакет документов;

- написать заявление на получение услуги;

- дождаться подключения.

В некоторых банках есть возможность получать оплату не только с банковских карт, но и через электронные кошельки.

Большинство банков требуют открытия расчетного счета для предоставления эквайринга.

Читайте также

semiro.ru

Что такое эквайринг и как работает? Разница между «банком-эквайером» и «банком-эмитентом»

Термин «эквайринг» произошел от английского «acquire» – получать, приобретать. Под ним понимают возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами. Также в понятие эквайринг входят банковское и технологическое обслуживание – передача и обработка данных клиента.

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

Банки-эквайеры и банки-эмитенты являются одними из необходимых сторон, которые осуществляют платежи. Для продавцов важно понимать, что делают эти стороны, как они подключаются в процессе платежей и какова их роль в процессе урегулирования споров.

В чем разница между «банком-эквайером» и «банком-эмитентом»?

Без дальнейших церемоний:

Что такое банк-эквайер?

Банк-эквайер (банк продавца) — это финансовое учреждение, которое инициирует и поддерживает договорные соглашения с продавцами для принятия и обработки транзакций по кредитным картам. Банк-эквайер также упоминается как торговый эквайер или просто эквайер. Приобретателями обычно являются банки, но могут быть и другие субъекты, такие как процессоры.

Что такое банк-эмитент?

Банк-эмитент (банк держателя карты) — это финансовое учреждение, которое выпускает платежные карты и поддерживает договор с держателями карт для обеспечения погашения.

В чем разница между торговым эквайрером и торговым процессором?

Теперь мы знаем, что торговец-покупатель является юридическим лицом, заключившим договор с торговцами, чтобы облегчить операции с платежными картами. Мы также знаем, что эти покупатели иногда могут быть процессорами. Так в чем же разница между приобретателем и процессором?

Проще говоря, в то время как покупатель является источником урегулирования, споров и т.п., процессор находится в сорняках, обеспечивая авторизацию, расчет, передачу данных и безопасность, а также соединения с платежными сетями.

Вы часто будете слышать, как эти два слова используются взаимозаменяемо (даже если они являются двумя различными объектами), потому что многие крупные банки и учреждения выполняют функции как покупателя, так и процессора. Кроме того, многие торговые процессоры предоставляют аутсорсинговые услуги покупателям.

Нужен ли эквайреру для обработки платежей?

Короче да! Банк-эквайер является необходимым игроком в процессе оплаты картой. Проверьте это основное нарушение связи и сторон, вовлеченных, чтобы сделать транзакцию по кредитной карте.

Шаг первый: владелец карты получает карту в своем банке-эмитенте. Владелец карты представляет свою карту продавцу в качестве формы оплаты.

Шаг второй: информация о транзакции и карте передается между платежным процессором в сеть карт, а затем в банк-эмитент.

Шаг третий: банк-эмитент взимает сумму транзакции со счета держателя карты.

Шаг четвертый: банк-эмитент переводит средства в банк-эквайер, который затем переводится на счет продавца.

Какие стандарты безопасности существуют для приобретателей?

Там, где есть конфиденциальные данные, существует риск нарушения. Это означает, что не только покупатель, но и все стороны в процессе оплаты картой должны соблюдать строгие стандарты безопасности для снижения рисков и предотвращения мошенничества. Вы можете прочитать о стандарте безопасности данных индустрии платежных карт (PCI DSS) здесь .

Как эквайеры и эмитенты вписываются в процесс урегулирования споров?

После завершения процесса оплаты картой клиенты имеют право оспорить покупку по ряду причин . Этот процесс спора проходит через тех же сторон, что и процесс оплаты.

Шаг первый: держатель карты оспаривает транзакцию, связавшись с банком-эмитентом.

Шаг второй: Банк-эмитент рассмотрит спорную транзакцию и определит, является ли спор действительным или нет. Если выясняется, что спор является действительным, он отправляется в карточную сеть, и владелец карты возвращается.

Шаг третий: карточная сеть передает спор в банк-эквайер. Банк-эквайер информирует об этом продавца.

Шаг четвертый: у торговца есть два варианта, когда они получают спор. Торговцы могут принять спор, и процесс заканчивается там. Или попытаться вернуть доход торговцы могут ответить на спор.

Шаг пятый: ответ продавца передается через банк-эквайер, карточную сеть, в банк-эмитент. Банк-эмитент рассматривает требование возврата платежа и убедительные доказательства продавца. Каждая карточная сеть требует конкретной информации, чтобы доказать или опровергнуть спор. Требуемая информация обычно указывается в правилах и положениях сети.

Шаг шестой: Банк-эмитент решил, выиграют ли владельцы карт или продавец спор. Если владелец карты выигрывает, продавец теряет доход от продажи. Если торговец выиграет, он вернет свой доход.

mindinvest.ru

Банк-эквайер: что это такое

Нередко в финансовой литературе и в различных документах (например, договорах) можно встретить понятие «банк-эквайер». Что это такое, и какие именно финансовые организации получают такой статус? Попробуем разобраться в данной статье.

Функции и услуги банков-эквайеров

Банк-эквайер – это банк, осуществляющий весь спектр расчётов по пластиковым картам. У данных организаций обязательно имеется процессинговый сервер, связанный со специализированными банковскими сетями. Этот сервер финансовое учреждение использует для авторизации карточек, и транзакция может быть выполнена, только если эта процедура пройдёт успешно. Ещё один признак банка-эквайера – наличие аппаратов приёма карточек (собственных банкоматов и терминалов). Можно выделить несколько главных функций банков-эквайеров:

- приём запросов на авторизацию и их обработка;

- осуществление перечисления на счёт торговой точки денег за услуги или товары, за которые оплатили по карточке;

- возмещение денег торговым точкам, в которых принимают безналичные платежи;

- приём, сортировка и пересылка документации, связанной со сделками с применением карт;

- распространение списков карточек, операционное обслуживание по которым было остановлено и т. д.

Те услуги, которые предоставляет банки-эквайеры, являются платными. Устанавливаются либо фиксированные ставки за тот или иной тип операций, либо банковская организация получает свой процент от суммы. Также могут применяться смешанные тарифы, в которых есть как фиксированная часть, так и определённый процент от перечисляемых сумм. При осуществлении некоторых операций возможно единовременное взимание комиссий банка-эквайера и банка-эмитента. Важно также помнить, что тарифы у разных банков-эквайеров могут значительно отличаться. И, безусловно, чтобы предоставлять эквайринговые услуги, банковские организации обязательно должны иметь лицензию на это и соответствовать ещё ряду требований.

Обслуживание транзакций банками-эквайерами сегодня почти повсеместно выполняется онлайн. Весьма малое число точек обслуживания имеют дополнительную возможность авторизации посредством телефонной связи (это запасной способ, он используется для работы с картами покупателей во время технических неполадок).

Банк-эквайер и банк-эмитент: в чём разница и как они дополняют друг друга

Чтобы хорошо понять, что такое банк-эквайер, необходимо разобраться и с термином «банк-эмитент». Если говорить просто, то банком-эмитентом называется банк, который выпустил и в дальнейшем обслуживает пластиковую карту.

Интересно, что здесь действует следующее разделение обязанностей: эмитент осуществляет контроль за всеми операциями по своим картам, а эквайер обслуживает клиента лишь тогда, когда он осуществляет какую-либо конкретную операцию.

Когда вы осуществляете оплату посредством банковской карты в реальной торговой точке или в интернет-магазине, то запускаете на самом деле множество процессов и действий:

- Прежде всего банк-эквайер получает данные о карте и её держателе.

- Затем запрашивается авторизация той суммы, которую планируется снять со счёта.

- На следующем этапе все необходимые сведения передаются через платёжную систему (как правило, Visa или MasterCard) эмитенту.

- Организация-эмитент тут же проводит проверку банковской карточки (её срок действия, не подвергалась ли она блокировке, есть ли на счёте, связанном с этой картой, требуемая сумма).

- После проверки банк-эмитент подтверждает авторизацию или же сообщает об отказе от неё.

Всё, что было описано выше, происходит практически мгновенно (хотя на практике бывает, что срок проведения операции длится несколько минут) и автоматически, благодаря современным технологиям.

Комиссия за эквайринг: кто и в каких случаях её платит

Допускается, чтобы одно финансовое учреждение одновременно являлось и эмитентом, и эквайером. К примеру, такая ситуация складывается, когда в отделении Сбербанка вы снимаете с помощью терминала деньги с карты того же Сбербанка.

Но если вы решили снять деньги карты какой-то стороннего банка в сбербанковском банкомате, то вся процедура окажется несколько сложней. И именно поэтому с вас удержат повышенную комиссию – это оплата за эквайринговые услуги. Но почему же тогда подобная комиссия не взимается за пользование кредитной или дебетовой картой в обыкновенном магазине? Всё просто: таково требование основных платёжных систем. В итоге финансовое бремя за эквайринговые услуги при обычных покупках перекладывается на банк-эмитент.

znatokdeneg.ru

кто в нем учавствует, интернет-эквайринг + в чем ловушки

Банк-эквайер (также коммерческий банк или «эквайер») является финансовым учреждением, которое поддерживает банковский счет продавца. Контракт с эквайером позволяет торговцам обрабатывать операции с кредитными и дебетовыми картами. Банк-эквайер передает транзакции торговца вместе с соответствующими банками-эмитентами для получения платежа. Банк-эмитент является финансовым учреждением, которое выдает кредитные карты для потребителей от имени карты сети. Эмитент выступает в качестве посредника для потребителя и сети карточек, заключая договор с держателями карт на условиях погашения транзакций.

Эквайеры/Приобретающие банки являются зарегистрированными членами карточной сети, такими как MasterCard или Visa, и принимают (или приобретают) Сделки по этим дебетовым и кредитным сетям от имени продавца. Сеть карт соединяет с банками, которые выпускают кредитные карты, чтобы была возможность фиксировать платеж. Каждый раз, когда владелец карты использует дебетовую или кредитную карту при покупке, банк-приёмник либо одобряет, либо отклоняет сделки, основываясь на информации, которую карта и банк-эмитент записывают на учетную запись держателя карты.

Помимо управления всеми транзакциями, что совершается кредитной или дебетовой картой, эквайер также принимает на себя полный риск и ответственность, которые он обрабатывает. Из-за этого, эквайер взимает различные сборы за свои услуги. Эти сборы варьируются в зависимости от приобретателя, но они обычно оцениваются на регулярный график деятельности, такие как сделки, возвраты-отзывы платежей, а также другие различные ситуации и причины. Эквайер оценивает плату от имени себя, сети карточек и банка-эмитента. Прежде чем начать принимать оплату через сервер, нужно сделать несколько вещей. И одной вещью будет подписание контракта с покупателями. Эквайер, также известный как «банк кредитных карт», «банк-эквайер» или «коммерческий банк» — это банк или финансовое учреждение, лицензирован в качестве члена ассоциации карты, который создает и поддерживает банковский счет продавца. Как Visa, так и MasterCard имеют собственные правила и списки требований соответствия, чтобы стать покупателем.

Банк-эквайринг, иногда называемый банком обработки, является одним из ключевых игроков среди команды, который работает, чтобы получить средства от транзакции с помощью кредитной карты. Чтобы понять, что такое банк-эквайринг, нужно знать, что он выполняет роль посредника между процессором кредитных карт и ассоциациями карточек для обработки транзакций по картам. Ассоциации карт не имеют прямого отношения к торговцам, поэтому если хочется принять кредитные карты в своем коммерческом офисе, необходимо иметь торговый счет в зарегистрированном банке-эквайере. Эта учетная запись выступает в качестве хранилища для денег.

Хотя некоторые банки-эквайеры обрабатывают весь процесс транзакций по кредитным картам, большинство являются независимыми сторонними компаниями, которые управляют услугами обработки кредитных карт. Банк-эквайринг, имеющий отношения с банковскими карточками, затем присоединяется к стороннему процессору, чтобы можно было получать опату. Отношения с покупателями могут варьироваться в зависимости от типа сделки. Корпорации могут приобретать другую компанию посредством процесса сделки, который позволяет им заплатить согласованную цену за права собственности на другую компанию и интегрировать ее с их текущими бизнес-операциями. В платежной отрасли покупатель может также быть финансовым учреждением, которое сотрудничает с торговцем для завершения транзакций электронных платежей и обработки депозитов.

Что такое эквайринг

Когда торговцы хотят обрабатывать транзакции с кредитными и дебетовыми картами на сайте, нужно подписать контракт с банками-эквайерами. Затем, в процессе оплаты, покупатель разрешает транзакции с карточками и связывает банки-эмитенты. Всякий раз, когда владелец карты использует кредитную или дебетовую карту при покупке, банк-эквайринг разрешает или отклоняет транзакцию на основе данных из банка-эмитента и сети карт. Банк-эквайринг получает запрос от авторизации платежа торговца, а затем отправляет его в банк-эмитент для утверждения. Если покупка одобрена, средства депонируются на счет торговца (обычно через регулярные промежутки времени).

Определенные банки-эквайеры также берут на себя ответственность поставщика платежных услуг и предоставляют решения для обработки платежей. Существуют также банки, которые предоставляют полный комплекс услуг, с банком-эмитентом, приобретающим банк и поставщиком платежных услуг в одном месте.

Эквайер может также сотрудничать со сторонними поставщиками услуг доставки платежей.

Эквайринг банков также берет на себя риск и ответственность за обработанные транзакции. Вот почему эквайер взимает различные сборы (как правило, процент от всего объема проданных товаров) за свои услуги, такие как транзакции, возмещение и возврат платежей, чтобы назвать несколько. Важно также отметить, что онлайн-транзакции сопряжены с высоким риском нарушения конфиденциальных данных, поэтому все стороны, участвующие в процессе платежей, включая банк-эквайринг, должны соблюдать стандарты безопасности для предотвращения мошенничества.

Термин эквайер-банк (также называемый «торговым банком», «банком кредитных карт», «эквайером») означает независимые финансовые учреждения, которые разрешают и обрабатывают оплату от имени торговцев. В этом отношении банк-эквайринг заключает так называемое соглашение о принятии кредитной карты с торговцем, а также лицензионное соглашение с соответствующей ассоциацией кредитных карт. Торговец должен иметь соглашение о принятии кредитной карты с банком-эквайером, чтобы предлагать и принимать кредитные карты в качестве способа оплаты за свои товары. Название «эквайр-банк» выражает только одну из двух основных задач этого типа финансового учреждения. С точки зрения компании с кредитными картами, одна из двух основных задач включает в себя эквайринг новых торговцев, а затем пунктов приема кредитных карт как в физических магазинах, так и в онлайн-торговле. С каждым новым продавцом, который присоединяется к сети, расширяется распространение и общий объем продаж этого бренда кредитных карт. Вторая основная задача приобретающего банка заключается в обработке всех платежей по картам для купленных им торговцев. В контексте этих двух основных обязанностей в процессе оплаты кредитной карты более точный термин, таким образом, будет «эквайрингом и обработкой торгового банка».

Поставщики услуг платежных терминалов предоставляют техническую инфраструктуру (например, считыватели карт) в торговых точках, с которой торговцы могут принимать кредитные карты и передавать данные в банк-эквайринг для обработки. Поставщики платежных услуг похожи на поставщиков электронной коммерции. Вместо «физических» считывателей карт они предлагают и поддерживают электронные способы оплаты через защищенные шлюзы для интернет-магазинов. В дополнение к платежам по кредитным картам, они преимущественно включают прямой дебет, электронный банкинг, электронные кошельки и PayPal. Затем информация о транзакции передается в соответствующее финансовое учреждение для обработки. Для записи и передачи информации об оплате оба поставщика услуг обычно взимают фиксированную плату за транзакцию («плата за шлюз»).

Быстрый рост онлайн-торговли также ведет к увеличению спроса на безопасные онлайн-способы оплаты. Поэтому определенные банки-эквайеры также предлагают эту услугу. На практике они также берут на себя обязанности поставщика платежных услуг и предлагают интеграцию электронных платежных решений и обработку всех безналичных платежей из одного источника. Покупателем, также известным как банк-эквайринг или торговый банк, является банк, который выполняет функции посредника между торговцами и эмитентами в карточном объединении в электронных транзакциях. Фактически, этот банк отвечает за поток данных между этими двумя сторонами, и его название происходит от того, что он предлагает услуги по обработке кредитных карт банкам-эмитентам в рамках ассоциации. Другими словами, это финансовое учреждение получает платеж по карте. Однако для выполнения безопасной транзакции покупателю требуется процессор платежей, который является поставщиком программных технологий для установления соединения с ассоциациями карточек. Процессор платежей может воплощаться в двух формах: это может быть подразделение банка или может быть полностью независимым учреждением, которое работает в партнерстве с банком.

Эквайерам также следует понимать, что когда транзакция с кредитной картой завершается, это финансовое учреждение принимает капитал от клиента и вносит депозит платежа с вычитаемыми взносами на счет торговца и оттуда на его счет проверки бизнеса. Эта стратегическая позиция придала ему большое международное значение, обусловленное его постепенным ростом как в клиентской базе, так и в количестве транзакций, и, таким образом, она превратилась в ключевого игрока в мировой экономике. По сути, термин «приобретающий банк» очень неоднозначен по той причине, что в зависимости от рынка бренды ассоциации карт также могут функционировать как таковые. Более того, независимая организация по продажам, которая обычно выступает в качестве банковских агентов, также может действовать как банк-эквайринг, поскольку банки и платежные процессоры не могут всегда выполнять эту функцию. Хотя эти ситуации являются скорее исключением, чем правилом, важно помнить об этом.

При корпоративном приобретении эквайером является компания, приобретающая другую компанию по указанной цене. Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют приобретающей компании полностью захватить бизнес по определенной цене. Приобретающая компания считает, что они получают прибыль от выкупа другой компании.

При приобретении с участием публичной компании эквайер видит кратковременное падение цены акций при приобретении компании. Снижение обычно связано с неопределенностью транзакции и премией, которую эквайер оплачивает для покупки.

В соглашении покупатель является сторонним партнером торговца. Торговцы должны сотрудничать с финансовым учреждением для обработки электронных транзакций и получения электронных платежей. Торговый покупатель обычно является поставщиком банковских услуг, который управляет электронными депозитами средств от клиентов, уплаченных на торговый счет. Торговый покупатель также может быть известен как расчетный банк, поскольку они облегчают обмен информацией и оплату торговых платежей.

Каждый раз, когда для совершения платежа используется дебетовая или кредитная карта, необходимо связаться с эквайером для обработки и расчета. Он может диктовать виды платежей, которые разрешает обрабатывать. У него есть отношения с сетью провайдеров, включая крупные процессоры. Некоторые эквайеры могут иметь только сетевые права с одним фирменным карточным процессором, что может ограничивать типы фирменных карточек. Эквайер будет взимать плату с различных комиссий, которые подробно описаны в их соглашении. Большинство из них взимают плату за транзакцию, а также ежемесячную плату. Плата за транзакцию приобретателя покрывает расходы, связанные с сетевой обработкой. Ежемесячные сборы также могут взиматься для покрытия различных других аспектов обслуживания счета.

Кто участвует в обработке транзакции

Процесс оплаты кредитной карты основан на сотрудничестве между несколькими сторонами и происходит на нескольких отдельных этапах. Обзор всех сторон, участвующих в транзакциях по кредитным картам, и индивидуальных обязанностей каждого из них:

- Ассоциация кредитных карт: компании зонтичного бренда для кредитных карт обычно структурированы на основе принципа ассоциации. Ассоциации карт выдают лицензии на выдачу своих карт банку-эмитенту и определяют правила использования (потребители) и обработки (банк-эквайринг).

- Банк-эмитент: является финансовым учреждением, с которым потребитель заключает договор о кредитной карте и что в конечном счете, также выдает кредитную карту клиента (клиент банка). Для этой цели эмитент требует от компании лицензии. Поэтому банк-эмитент несет ответственность за расчеты с клиентом.

- Держатель кредитной карты (клиент): Клиент может выбирать из различных брендов кредитных карт, а также из различных банков-эмитентов и их соответствующих условий. Он решает свои оплаты по картам исключительно своим банком-эмитентом, который также несет ответственность за выдачу чеков. Когда держатель карты производит платеж с использованием своей кредитной карты у торговца, банк-эквайринг проверяет действительность этой транзакции, а затем, когда это применимо, разрешает банку-клиенту владельца карты переводить соответствующую сумму со счета клиента.

- Торговец (контрактный партнер): С этой точки зрения продавец является дополнительной точкой приема коммерческой кредитной карты, в которой карты принимаются в качестве способа оплаты. Если продавец хочет предложить своим клиентам оплату по картам, им сначала необходимо заключить так называемое соглашение о принятии карты с эквайером, где регулируются условия оплаты и безопасности, а также начисления. Затем эквайер обрабатывает всю оплату по картам для торговца с помощью конкретной карты, а также дополнительные варианты электронных платежей, если это применимо, и решает их с различными банками-эмитентами держателей карт.

- Эквайер-банк (торговый банк): обрабатывает авторизацию и обработку всех операций с кредитными картами для приобретенного, связанного с контрактом торговца с определенным брендом кредитных карт. Они получают определенный процент от всех продаж от продавца. Торговый банк, в свою очередь, должен заплатить фиксированную часть этого в банках-эмитентах держателей карт.

Ловушки

Есть значительные недостатки, которые следует избегать при рассмотрении эквайринга, в том числе:

- Возможные столкновения между корпоративной культурой и корпорацией, которую хочется купить.

- Понимание как сотрудников, так и компании. Эти сотрудники могут почувствовать, что их работа может оказаться под угрозой во время консолидации (и их проблемы могут быть даже оправданы).

- Потенциальный рост задолженности на балансе, если заимствуются деньги для финансирования приобретения, что может повлиять на способность заимствовать дополнительные средства для других целей.

Также стоит подумать, что являясь генеральным директором публично торгуемой компании, совет директоров, безусловно, должен взвесить решение, и может иметь собственное мнение о том, является ли стратегия приобретения обоснованной и хорошо изученной.

В случае последующего аннулирования (возврата) держателем карты или со стороны торговца в случае возврата обратный платеж приводит к увеличению административной работы по всей цепочке платежей карт.

Возврат платежа происходит, когда возникает спор о действительности транзакции, и владелец карты просит вернуть их средства через банк-эмитент. Это может быть связано с тем, что товар был неисправен или не был получен. Или это может быть мошенничество, и покупатель не знает о покупке. Ассоциации карточек обычно рассматривают торговца как предприятие особо высокого риска, если более одного процента его платежей приводит к их возврату. Если банк-эквайринг сохраняет продавца, который имеет высокую частоту возврата, он будет оштрафован. Эти штрафы обычно передаются торговцу. Это само по себе является стимулом для бизнеса поддерживать высокие стандарты доставки и продукта для своих клиентов, а также внедрять службы обнаружения мошенничества для смягчения мошеннических транзакций.

Эквайринг банков играет ключевую роль в мире электронной коммерции, и важно, чтобы компании точно понимали, как они работают. Только тогда они смогут гарантировать, что затраты будут сведены к минимуму, и все будет работать гладко.

Безопасность

Из-за высокого риска в электронных транзакциях, эквайринг банков и всех поставщиков услуг, участвующих в процессе платежей по кредитным картам, должен соответствовать строгим стандартам безопасности и рекомендациям по предотвращению мошенничества. Правила проектируются в норме безопасности данных карт, поддерживаемом всеми основными ассоциациями: Visa (AIS и CISP), MasterCard (SDP), American Express (DSOP), Discover (DISC) и JCB).

Все финансовые учреждения, поставщики услуг, компании и торговцы, участвующие в цепочке платежей по кредитным картам и хранящие, обрабатывающие и передающие информацию о кредитной карте, должны иметь сертификацию PCI-DSS. Они должны демонстрировать безопасность своих компьютерных сетей через регулярные промежутки времени и проводить в большинстве случаев проверки на ежеквартальной основе.

Строгий стандарт безопасности PCI-DSS также применяется к продавцам. Им необходимо выполнить все необходимые условия для получения сертификата PCI-DSS от своего банка-эквайера. В электронной коммерции поставщикам платежных услуг PCI-DSS обычно назначается задача интеграции, регистрации и передачи интернет-платежей.

Положения PCI-DSS состоят из двенадцати строгих требований безопасности для компьютерных сетей всех сторон, участвующих в оплате кредитных карт. В случае нарушений могут быть наложены высокие финансовые санкции и ограничения, вплоть до отзыва лицензии на получение кредитной карты.

Что должно быть сделано, чтобы обезопасить эквайринг:

- Установка и обслуживание брандмауэра;

- Явные рекомендации по паролям и настройкам безопасности;

- Правила безопасности для сохраненных данных клиента;

- Шифрование передачи данных;

- Современная защита от вирусов;

- Обслуживание используемого программного обеспечения и приложений;

- Ограничение прав доступа;

- Уникальная идентификация пользователя для всех задействованных компьютеров;

- Ограничение возможностей физического доступа;

- Регистрация всех данных;

- Регулярные контрольные интервалы и внешние проверки безопасности на основе годового объема транзакций.

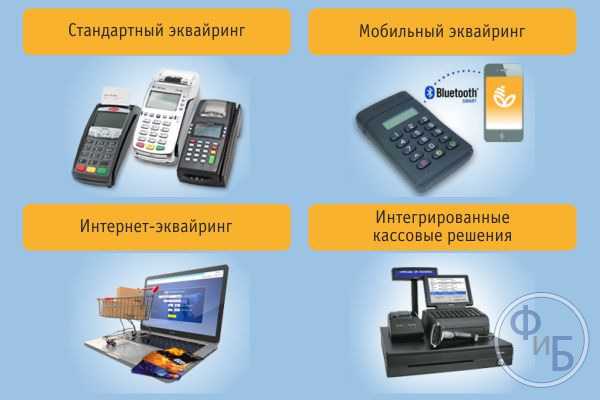

Интернет-эквайринг

Преимущества интернет-эквайринга:

- Максимизирование сбыта за счет «импульсивных покупок».

- Комфорт: оплата через онлайн, круглосуточно и когда угодно.

- Масштабность сбыта продукции.

- Минимизация издержек.

- Возможность продавать более обширным ассортиментом товаров.

- Максимальный контроль платежей.

- Расширение объема базы клиентов.

- Прозрачная торгово-ценовая политика. Интернет-эквайринг не содержит каких-либо скрытых сборов или нечетких формулировок.

- Быстрая интеграция. Документация является понятной.

- Своевременные выплаты. Деньги перечисляются на счет торговца вовремя и без каких-либо задержек.

- Защищенный шлюз оплаты. Обычно он соответствует стандарту, абсолютно безопасен и полностью поддерживает поток платежей.

Если есть веб-сайт и хочется принять онлайн-платежи через него, интернет-эквайринг необходим. Нужно поставить все необходимое, чтобы бизнес развивался с использованием справедливых ставок и завоевывал лидирующие позиции в своей области.

Принцип работы по совершению онлайн-эквайринга:

- Человек совершает покупку на веб-сайте. Закодированная информация мгновенно передается на серверах.

- Когда система борьбы с мошенничеством одобряет транзакцию, данные передаются в банк приобретения, а торговец получает уведомление о статусе платежа. В случае какой-либо мошеннической деятельности платеж будет отклонен, и данные будут добавлены в статический черный список после проверки.

- Приобретающий банк получает платежную информацию и инициирует запрос в банк-эмитент через платежные системы.

- Эмитент либо утверждает, либо отклоняет платеж, и информирует как платежную систему, так и эквайер.

- Эквайер мгновенно получает ответ банка-эмитента, а также уникальный код для принятия или отклонения транзакции.

- Эквайер уведомляет продавца о состоянии оплаты.

- Клиент получает подтверждение успешной оплаты.

Если еще нет идеи принимать оплату картам на сайте, стоит оценить все преимущества интернет-эквайринга.

www.finanbi.ru