| |||||

| |||||

| |||||

Ложь • шоу о деньгах

Где проходит шоу о деньгах £¥€$ (ложь)?

Согласие Hall

Проспект Мира, 36 стр. 1

1

Хотим купить билеты для группы из нескольких человек?

Вы можете это сделать в том случае, если система продажи билетов Timepad на нашем сайте показывает нужное вам количество доступных билетов.

Нужно ли распечатывать билет?

Не обязательно. Достаточно иметь билет в электронном виде.

Сколько будет длиться спектакль?

110 минут без антракта.

Как мне следует подготовиться к спектаклю?

Прочитать 10 книг по экономике (шутка). Рекомендуем захватить с собой наличные деньги и приготовиться к увлекательной игре!

Мы пришли вдвоём. Мы любим друг друга. Можно мы пойдём вместе?

По правилам спектакля гости, пришедшие вдвоем или компанией в несколько человек, будут участвовать в спектакле, сидя за разными столами. Мы не делаем исключения ни для каких групп зрителей.

Я беременна.

Поздравляем. Вы можете спокойно посетить шоу.

Вы можете спокойно посетить шоу.

Можно ли участвовать ребенку?

Рекомендованный возраст для участия 16+. Для особенно любознательных детей допустимо 14+.

У меня большой рюкзак/сумка/шлем. Куда его деть?

Мы любезно сохраним его до окончания вашего спектакля.

У меня сел iPhone.

Мы его зарядим.

Я хочу пить.

Вам предложат стакан воды.

Я хочу в туалет.

Наши хостес сориентируют вас, как туда пройти.

Можно ли прийти иностранцу?

Спектакль демонстрируется только на русском языке.

Можно ли сдать билет?

Билет подлежит возврату не менее, чем за 3 дня до даты мероприятия. В этом случае комиссия за возврат ложится на вас. По вопросам возврата вы можете обращаться в службу технической поддержки компании Timepad.

Как мне поменять билет на другую дату?

Билет можно обменять на другую дату, если система показывает наличие доступных билетов на желаемую дату.

Можно ли купить билеты на такую-то дату / время?

Система показывает вам, на какие даты и время есть доступные билеты. Если нужной вам даты/времени нет в списке опций, это означает что все билеты на данный показ проданы. Подберите другую дату/время из имеющихся.

Если на сайте нет билетов, что это означает?

Это значит, что все доступные на данный момент билеты распроданы. Следите за появлением новых дат в продаже.

Займите рабочую позу: плюсы и минусы работы в офисе и вне его

Прежде всего, офис — это дорого. И дело тут не только в арендной плате. Поездка на работу требует времени. Сотрудник, работающий дома, может приступить к работе мгновенно и выполнить ее, пока другой едет в офис, то есть фактически тратит время. Офис — это еще и затраты на организацию работы, сопутствующий персонал, чай, кофе и печеньки. Нужно закупить средства производства, в частности, компьютеры, и оплачивать работу системного администратора, который будет поддерживать технику в рабочем состоянии, офис нужно убирать и так далее. При удаленной работе, как правило, каждый сотрудник обеспечивает себе «рабочий инструмент» сам, по крайней мере, компьютер закупать для него не приходится.

Офис — это еще и затраты на организацию работы, сопутствующий персонал, чай, кофе и печеньки. Нужно закупить средства производства, в частности, компьютеры, и оплачивать работу системного администратора, который будет поддерживать технику в рабочем состоянии, офис нужно убирать и так далее. При удаленной работе, как правило, каждый сотрудник обеспечивает себе «рабочий инструмент» сам, по крайней мере, компьютер закупать для него не приходится.

Шум и офисная жизнь отвлекают от работы

В нашем офисе есть целый ряд сотрудников, которые периодически приходят на работу в субботу, а в будни, наоборот, предпочитают пару дней трудиться дома. Мотивируют они свое поведение тем, что в рабочие дни в офисе их отвлекают шум и разговоры коллег.

Новые технологии меняют приоритеты

Технологии сегодня позволяют быть на связи постоянно, а менеджмент может легко контролировать дистанционных работников. Времена, когда начальник мог делать это лишь при условии физического контакта, уже прошли. Контроль за персоналом способна брать на себя CRM-система, в которой есть функция «совместной работы». Каждый из коллег может подключаться к системе с помощью компьютера, планшета или телефона, в ней создается единое рабочее пространство, где все работники присутствуют онлайн. Как только вы открываете программу, ваш руководитель получает соответствующий сигнал. Он легко может проверить, что именно вы делаете в данный момент (позвонили ли клиенту, внесли ли информацию, подготовили ли договор, сделали ли необходимые расчеты). Все это можно увидеть, открыв ленту активности конкретного подчиненного. Думаю, что вскоре учет рабочего времени мы будем начинать не с момента физического прихода человека в офис, а с момента его выхода в онлайн и начала работы. Ну а если человек, к примеру, общается с клиентом или готовит отчет, то есть выполняет свои обязанности, его физическое присутствие необязательно.

Контроль за персоналом способна брать на себя CRM-система, в которой есть функция «совместной работы». Каждый из коллег может подключаться к системе с помощью компьютера, планшета или телефона, в ней создается единое рабочее пространство, где все работники присутствуют онлайн. Как только вы открываете программу, ваш руководитель получает соответствующий сигнал. Он легко может проверить, что именно вы делаете в данный момент (позвонили ли клиенту, внесли ли информацию, подготовили ли договор, сделали ли необходимые расчеты). Все это можно увидеть, открыв ленту активности конкретного подчиненного. Думаю, что вскоре учет рабочего времени мы будем начинать не с момента физического прихода человека в офис, а с момента его выхода в онлайн и начала работы. Ну а если человек, к примеру, общается с клиентом или готовит отчет, то есть выполняет свои обязанности, его физическое присутствие необязательно.

Аргументы «за»

Офис дает мотивацию к работе

Итак, присутствие на работе больше не требуется для контроля за рабочим временем персонала. Однако оно все еще важно самому персоналу. Программа, в которой все работают онлайн, не заменит живого общения. Общение приводит к рождению новых идей, а успехи коллег мотивируют работать лучше. Не стоит сбрасывать со счетов возникающий между людьми дух состязания. Работа в команде много значит для нас: работая в одном месте, мы лучше понимаем друг друга и трудимся эффективнее.

Однако оно все еще важно самому персоналу. Программа, в которой все работают онлайн, не заменит живого общения. Общение приводит к рождению новых идей, а успехи коллег мотивируют работать лучше. Не стоит сбрасывать со счетов возникающий между людьми дух состязания. Работа в команде много значит для нас: работая в одном месте, мы лучше понимаем друг друга и трудимся эффективнее.

Работа дома расслабляет

Как правило, адепты работы на дому утверждают, что в домашних условиях работается очень продуктивно. Однако это не всегда так. Как показывает практика, большинство людей работают дома эффективно лишь первые несколько дней, потом ситуация меняется. Все дело в том, что многие из нас неспособны к внутренней дисциплине. Поездка в офис к определенному времени и возможное наказание за опоздание дисциплинируют человека — он точно знает, что надо ехать на работу и, что бы ни случилось, успеть вовремя. Дома в одиночку дисциплинировать себя намного сложнее: вставать начинаешь позже, «раскачиваешься» дольше…

Дома могут отвлекать от работы родные и близкие

Далеко не все работающие дома имеют собственный кабинет, который закрывается на ключ. Объяснить домашним, особенно детям или пожилым родителям, что ты сейчас занят и будешь занят до 19 часов, подчас просто не представляется возможным.

Объяснить домашним, особенно детям или пожилым родителям, что ты сейчас занят и будешь занят до 19 часов, подчас просто не представляется возможным.

Ты не видишь собеседников

К сожалению, современные средства связи пока не идеальны. Часто слышимость по телефону или скайпу такова, что собеседника приходится переспрашивать: переспросил один раз, другой, а на третий постеснялся. Отсюда ошибки в работе. Лицо собеседника ты при этом не видишь, а значит, теряешь и часть информации, ведь иногда именно по лицу можно понять, когда не стоит перегибать палку, когда лучше пошутить… Возможно, в будущем за столом в виртуальном офисе будут собираться наши голограммы, тогда ситуация, конечно, изменится, но пока технологии до такого не дошли.

Временные затраты на коммуникации могут возрасти

Удаленная работа провоцирует персонал на отъезды. «Если я все равно работаю дома, почему бы не взять компьютер и не побывать в Таиланде или Испании», — так думают многие. В результате работник может оказаться в другом временном поясе, что еще больше затруднит коммуникацию. Мешают работе и перелеты, и хлопоты с обустройством на новом месте, и возникающие там бытовые сложности.

Совместная работа в офисе — это возможность завести связи на всю жизнь

Только за последние пять лет у нас в компании появилось несколько супружеских пар. Люди познакомились, поженились. Конечно, личные отношения отвлекают от работы. Но, на мой взгляд, это скорее аргумент за работу в офисе, а не против.

Безусловно, есть сферы, в которых вопрос о том, работать в офисе или удаленно, вообще не стоит. На удаленную работу точно не стоит переводить сотрудников, которые работают на специфическом оборудовании. Не получится работать дистанционно и в сфере производства. Не стоит думать об этом и командам, занимающимся совместной разработкой продукта, когда отсутствие постоянного контакта может привести к недопониманию в вопросах развития зарождающегося проекта.

В то же время люди творческих профессий, выполняющие проектную работу (дизайнеры, архитекторы, переводчики и), часто предпочитают работать вне офиса. И в большинстве случаев могут себе это позволить без ущерба для рабочего процесса и конечного результата.

Решать, нужен ли компании или можно обойтись без него, каждый должен для себя, с учетом отрасли компании и приоритетов в работе. Я лично «за» офис: работа в команде для меня один из ключевых факторов успеха компании. Тимбилдинг и оперативный фидбэк по важным вопросам от коллег позволяют корректировать и направлять в нужную сторону развитие продукта. Кроме того, для многих коллег энергия людей вокруг, занятых общим делом, заставляет фокусироваться на работе и быть более продуктивными.

Внезапное обрушение здания

ПОЛНОЕ ИЛИ ЧАСТИЧНОЕ ВНЕЗАПНОЕ ОБРУШЕНИЕ ЗДАНИЯ – это чрезвычайная ситуация, возникающая по причине ошибок, допущенных при проектировании здания, отступлении от проекта при ведении строительных работ, нарушении правил монтажа, при вводе в эксплуатацию здания или отдельных его частей с крупными недоделками, при нарушении правил эксплуатации здания, а также вследствие природной или техногенной чрезвычайной ситуации.

Внезапное обрушение приводит к длительному выходу здания из строя, возникновению пожаров, разрушению коммунально-энергетических сетей, образованию завалов, травмированию и гибели людей.

Заранее продумайте план действий в случае обрушения здания и ознакомьте с ним всех членов своей семьи. Разъясните им порядок действий при внезапном обрушении и правили оказания первой медицинской помощи.

Обязательно имейте и храните в доступном месте укомплектованную медицинскую аптечку и огнетушитель. Ядохимикаты, легковоспламеняющиеся жидкости и другие опасные вещества держите в надежном, хорошо изолированном месте. Не допускайте нахождения в квартире без надобности газовых баллонов. Знайте расположение электрических рубильников, магистральных газовых и водопроводных кранов для экстренного отключения электричества, газа и воды.

При малейших признаках утечки газа перекройте его доступ в квартиру, проветрите помещение и сообщите в службу «Горгаз» по телефону – 04. Категорически запрещается пользоваться открытыми источниками огня, электровыключателями и электробытовыми приборами до полного выветривания газа.

Не загромождайте коридоры здания, лестничные площадки, аварийные и пожарные выходы посторонними предметами. Держите в удобном месте документы, деньги, карманный фонарик и запасные батарейки.

КАК ДЕЙСТВОВАТЬ ПРИ ВНЕЗАПНОМ ОБРУШЕНИИ ЗДАНИЯ

Услышав взрыв или обнаружив, что здание теряет свою устойчивость, постарайтесь как можно быстрее покинуть его, взяв документы, деньги и предметы первой необходимости. Покидая помещение, спускайтесь по лестнице, а не на лифте, так как он в любой момент может выйти из строя. Пресекайте панику, давку в дверях при эвакуации, останавливайте тех, кто собирается прыгать с балконов и окон из этажей выше первого, а также через застекленные окна. Оказавшись на улице, не стойте вблизи зданий, а перейдите на открытое пространство. Если Вы находитесь в здании, и при этом отсутствует возможность покинуть его, то займите самое безопасное место: проемы капитальных внутренних стен, углы, образованные капитальными внутренними стенами, под балками каркаса. Если возможно, спрячьтесь под стол – он защитит Вас от падающих предметов и обломков. Если с Вами дети, укройте их собой. Откройте дверь из квартиры, чтобы обеспечить себе выход в случае необходимости. Не поддавайтесь панике и сохраняйте спокойствие, ободряйте присутствующих. Держитесь подальше от окон, электроприборов, немедленно отключите воду, электричество и газ. Если возник пожар, сразу же попытайтесь потушить его. Используйте телефон только для вызова представителей органов правопорядка, пожарных, врачей, спасателей. Не выходите на балкон. Не пользуйтесь спичками, потому что может существовать опасность утечки газа.

Оказавшись на улице, не стойте вблизи зданий, а перейдите на открытое пространство. Если Вы находитесь в здании, и при этом отсутствует возможность покинуть его, то займите самое безопасное место: проемы капитальных внутренних стен, углы, образованные капитальными внутренними стенами, под балками каркаса. Если возможно, спрячьтесь под стол – он защитит Вас от падающих предметов и обломков. Если с Вами дети, укройте их собой. Откройте дверь из квартиры, чтобы обеспечить себе выход в случае необходимости. Не поддавайтесь панике и сохраняйте спокойствие, ободряйте присутствующих. Держитесь подальше от окон, электроприборов, немедленно отключите воду, электричество и газ. Если возник пожар, сразу же попытайтесь потушить его. Используйте телефон только для вызова представителей органов правопорядка, пожарных, врачей, спасателей. Не выходите на балкон. Не пользуйтесь спичками, потому что может существовать опасность утечки газа.

КАК ДЕЙСТВОВАТЬ В ЗАВАЛЕ

Дышите глубоко, не поддавайтесь панике и не падайте духом, сосредоточьтесь на самом важном, пытайтесь выжить любой ценой, верьте, что помощь придет обязательно. По возможности окажите себе первую медицинскую помощь. Попытайтесь приспособиться к обстановке и осмотреться, поискать возможный выход. Постарайтесь определить, где Вы находитесь, нет ли рядом других людей: прислушайтесь, подайте голос. Помните, что человек способен выдержать жажду и особенно голод в течение длительного времени, если не будет бесполезно расходовать энергию. Поищите в карманах или поблизости предметы, которые могли бы помочь подать световые или звуковые сигналы (например, фонарик, зеркальце, а также металлические предметы, которыми можно постучать по трубе или стене и тем самым привлечь внимание). Если единственным путем выхода является узкий лаз – протиснитесь через него. Для этого необходимо расслабить мышцы и двигаться, прижав локти к телу.

По возможности окажите себе первую медицинскую помощь. Попытайтесь приспособиться к обстановке и осмотреться, поискать возможный выход. Постарайтесь определить, где Вы находитесь, нет ли рядом других людей: прислушайтесь, подайте голос. Помните, что человек способен выдержать жажду и особенно голод в течение длительного времени, если не будет бесполезно расходовать энергию. Поищите в карманах или поблизости предметы, которые могли бы помочь подать световые или звуковые сигналы (например, фонарик, зеркальце, а также металлические предметы, которыми можно постучать по трубе или стене и тем самым привлечь внимание). Если единственным путем выхода является узкий лаз – протиснитесь через него. Для этого необходимо расслабить мышцы и двигаться, прижав локти к телу.

App Store: Rival Stars Horse Racing

Скачки: битва звезд дарит вам конюшню, полную лошадей. Выведите идеального чемпиона, наведите порядок в усадьбе и добейтесь победы!

Играйте в Скачки: битва звезд, чтобы познать вкус настоящих скачек. Восстановите наследие своей семьи и займите первое место! Пройдите путь от загона до круга победителей: выступайте на знаменитых ипподромах и испытайте себя в совершенно разных ролях – заводчика, тренера, менеджера по скачкам, жокея и многих других. Вы в ответе за все: управляйте усадьбой, делайте вклады, улучшайте постройки или нанимайте новый персонал. Что вы сделаете с даром своего дедушки?

Восстановите наследие своей семьи и займите первое место! Пройдите путь от загона до круга победителей: выступайте на знаменитых ипподромах и испытайте себя в совершенно разных ролях – заводчика, тренера, менеджера по скачкам, жокея и многих других. Вы в ответе за все: управляйте усадьбой, делайте вклады, улучшайте постройки или нанимайте новый персонал. Что вы сделаете с даром своего дедушки?

Ваше приключение на ипподроме для дерби начинается сейчас, с Скачки: битва звезд!

Забеги:

• почувствуйте истинный накал забегов благодаря анимированному захвату движения, кинематографическим скачкам и увлеченным комментаторам;

• погрузитесь в реалистичный и увлекательный процесс, который позволит вам насладиться скачками, не откладывая свое мобильное устройство;

• сделайте выбор: выступайте сами или наймите жокея, который будет выступать вместо вас;

• настраивайте свою внешность, цвета и шлем для эффектного фотофиниша.

Разведение:

• управляющая конюшней поможет вам с покупкой, разведением и продажей новых лошадей;

• каждая лошадь по-своему уникальна: внешне, по характеристикам, родословной и показателям;

• разводите лошадей с помощью особой генетический программы.

Тренировки:

• наймите тренера, который сделает из ваших лошадей чемпионов;

• улучшайте их способности, в том числе скорость, энергию для спринта и разгон;

• тренируйте лошадей, чтобы они лучше показывали себя в забегах.

Улучшения:

• используйте деньги, заработанные на скачках, чтобы вернуть свое поместье к былому величию;

• разблокируйте дополнительные стойла, чтобы вместить в конюшню больше лошадей;

• улучшайте тренировочный комплекс, чтобы делать лошадей лучше;

• достигайте требуемых целей и получайте награды, которые помогут вам стать лидером во всех скачках!

Скачки: битва звезд – бесплатная игра, однако некоторые предметы в ней можно купить за настоящие деньги.

Мы с нетерпением ждем отзывов игроков! Черкните нам пару слов в Твиттере на @PikPokGames и присоединяйтесь к обсуждению с хэштегом #RivalStars

Условия использования: http://pikpok.com/terms-of-use/

Ежемесячная Звездный ездовой клуб-подписка на 1 месяц, обеспечивающая значительные ежедневные бонусы в игре. Эта подписка автоматически продлевается каждый месяц; аннулировать подписку можно по меньшей мере за 24 часа до очередного продления.

Эта подписка автоматически продлевается каждый месяц; аннулировать подписку можно по меньшей мере за 24 часа до очередного продления.

Ежемесячная Звездный ездовой клуб-подписка продлевается автоматически, если автоматическое продление не было отключено по меньшей мере за 24 часа до окончания текущего периода действия подписки. Плата взимается с учетной записи iTunes при подтверждении покупки. Плата за продление взимается с учетной записи в течение последних 24 часов текущего периода действия подписки. Стоимость продления составляет 9,99 дол. США в месяц (или эквивалентную сумму в местной валюте).

Для управления подписками и отключения автоматического продления пользователю следует перейти в раздел настроек своей учетной записи после покупки. Отменить текущую подписку после начала ее срока действия нельзя. В случае приобретения ежемесячной Звездный ездовой клуб-подписки неиспользованная часть бесплатного пробного периода аннулируется.

Комментарии Toni Fed

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

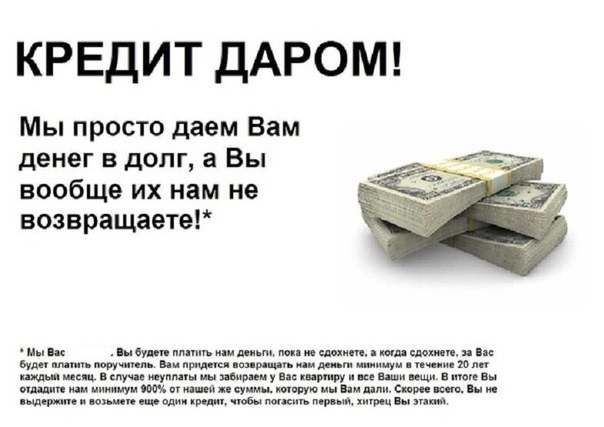

Денег нет, но вы займите!

В Жамбылской области многодетные семьи не могут получить положенную им адресную социальную помощь (АСП), потому что в бюджете нет денег.

К нам обратилась жительница города Тараза Ольга КАМАЛОВА. Мама шестерых детей в слезах рассказала о том, что уже два месяца она не может получить пособие на детей и что семья находится в тяжелом материальном положении.

— Последний раз деньги я получала в июне. Через несколько дней детям идти в школу, а они еще не готовы, — сквозь слезы говорит Камалова.

В рамках акции “Дорога в школу” семье выдали две белые рубашки и куртку. Но детей — шестеро. Двое старших — студенты, трое — школьники. Самой младшей недавно исполнилось два года.

Глава семьи Камаловых работает сторожем с зарплатой 29 тысяч тенге в месяц. За вычетом социальных отчислений на руки получает мизер. Несмотря на это, мужчина работу не бросает и старается содержать семью.

— В городском отделе занятости и социальных программ говорят, что пособие нам назначили и даже начислили его, но денег в бюджете нет. Как нам детей одевать к школе? В собесе предложили у кого-нибудь перезанять. А почему я должна занимать, если мне государство гарантировало помощь? Да и кто сейчас кому займет столько денег? — вздыхает многодетная мама.

До этого года документы на пособие сдавались раз в полгода. Со второго полугодия текущего года их предоставляют один раз в год. Приемом и обработкой занимаются центры занятости. Согласно расписке, полученной в таразском городском центре занятости, семья Камаловых необходимый перечень сдала 2 июля.

За разъяснением мы обратились в городской отдел занятости и социальных программ, рекомендовавший многодетной матери перезанять деньги. Оказалось, что руководитель отдела Гаухар ОЛЖАБАЕВА находится в отпуске. Ее обязанности временно исполняет заместитель Фарида КОШКИМБАЕВА.

— В прошлом году АСП получали 1900 семей, а в этом таких семей уже 11 775. Наверное, Ольге Камаловой сказали, что план на этот месяц уже выполнен и следующие выплаты будут в сентябре. У нас каждый месяц составляется план, и есть денежный лимит, который выделяется из республиканского бюджета. Мы перечисляем средства всем, кому была назначена помощь. Бывает и так, что денег действительно не хватает, и выплаты переносятся на следующий месяц. До 5 сентября семье Камаловых будет выплачено назначенное пособие, — пообещала Кошкимбаева.

Наверное, Ольге Камаловой сказали, что план на этот месяц уже выполнен и следующие выплаты будут в сентябре. У нас каждый месяц составляется план, и есть денежный лимит, который выделяется из республиканского бюджета. Мы перечисляем средства всем, кому была назначена помощь. Бывает и так, что денег действительно не хватает, и выплаты переносятся на следующий месяц. До 5 сентября семье Камаловых будет выплачено назначенное пособие, — пообещала Кошкимбаева.

Во время проверки данных семьи Камаловых выяснилось, что пособие им назначено 10 августа. Выходит, что документы семейства на получение пособия почти месяц находились в городском центре занятости.

На наш вопрос, почему они так долго лежали, руководитель центра занятости Бауыржан ТОЛЕГЕНОВ конкретного ответа дать не смог, но пообещал разобраться в ситуации и сообщить нам о результатах проверки. Однако после этого ни встретиться с ним, ни дозвониться не удается.

На сайте Министерства труда и социальной защиты населения опубликован порядок назначения АСП. Важно отметить, что лицам, ранее получавшим адресную социальную помощь, не нужно заново пересдавать документы. Местными исполнительными органами уже актуализированы данные семей, которым будет произведен перерасчет ранее назначенных сумм.

Важно отметить, что лицам, ранее получавшим адресную социальную помощь, не нужно заново пересдавать документы. Местными исполнительными органами уже актуализированы данные семей, которым будет произведен перерасчет ранее назначенных сумм.

Из этого следует, что семья Камаловых вообще должна была пройти актуализацию автоматически, так как комиссия уже вынесла решение еще в первом полугодии. Вот и получается, что из-за халатности ответственных специалистов многодетная семья второй месяц вынуждена жить без денег!

Айжан АУЕЛБЕКОВА, фото из архива семьи Камаловых, Тараз

Поделиться

Поделиться

Твитнуть

Класснуть

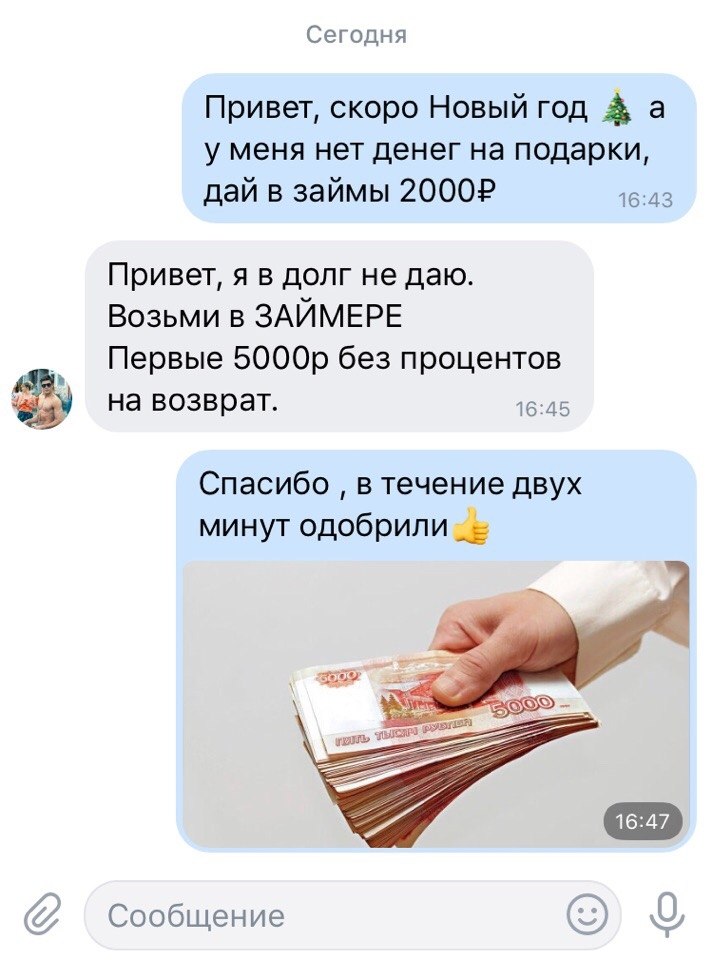

MyMoney.Gov — Заимствование

Иногда необходимо взять в долг для крупных покупок, таких как образование, машина, дом или, может быть, даже для покрытия непредвиденных расходов. Ваша способность получить ссуду обычно зависит от вашей кредитной истории, а это во многом зависит от вашего опыта в погашении того, что вы занимали в прошлом, и своевременной оплате счетов. Так что будьте осторожны, чтобы ваша кредитная история была сильной.

Так что будьте осторожны, чтобы ваша кредитная история была сильной.

Действия, которые вы можете предпринять

- Отслеживайте свои привычки заимствования.

- Оплачивайте счета вовремя.

- Когда вам нужно взять ссуду, обязательно спланируйте, поймите и выберите ссуду с низкой годовой процентной ставкой (APR).

- Узнайте о кредите и о том, как его эффективно использовать.

- Обратите внимание на свою кредитную историю, которая отражена в вашем кредитном рейтинге и в вашем кредитном отчете.

Советы и подсказки

- Деньги в долг — это способ купить что-то сейчас и заплатить за это со временем.Но обычно вы платите «проценты», когда занимаете деньги. Чем дольше вы вернете взятые в долг, тем больше вы заплатите в виде процентов.

- Чтобы получить наиболее выгодную сделку по кредиту, стоит присмотреться к магазинам. Сравните условия ссуды от нескольких кредиторов, и можно будет обговорить условия.

- При погашении ссуды может быть лучше платить больше минимальной суммы, подлежащей выплате каждый месяц, так что вам придется платить меньше процентов в течение срока ссуды.

- Одним из ваших самых важных помощников при покупке ссуды является годовая процентная ставка.Это общая стоимость, включая процентные платежи и сборы, выраженная как годовая ставка.

- Своевременная оплата счетов поможет повысить ваш кредитный рейтинг. Даже если у вас возникли проблемы с получением займов в прошлом, вы можете получить прочную основу и восстановить свою кредитную историю, регулярно выплачивая деньги в соответствии с договоренностью.

- Каждые 12 месяцев вы имеете право получать бесплатную копию своего кредитного отчета в каждом из трех национальных кредитных бюро. Посетите www.AnnualCreditReport.com или позвоните по бесплатному телефону 1-877-322-8228, чтобы заказать бесплатные отчеты.Остерегайтесь сайтов-самозванцев.

кредитные линии, собственный капитал, ссуды, кредитные карты

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Чтобы получить деньги в крайнем случае, у вас есть варианты, от заимствования под ваши активы до получения необеспеченной ссуды.

- Заимствование под активы, как правило, дешевле, но вы должны владеть активами в первую очередь, например, домом (чтобы получить ссуду под залог собственного капитала или HELOC) или большим инвестиционным портфелем (чтобы получить портфельный кредит).

- Если это не варианты, лучше подойдет личный заем или кредитная карта.

- Подробнее о покрытии личных финансов »

Не существует идеального решения для получения кредита.

Один из вариантов — взять взаймы у семьи и друзей, но эксперты часто предостерегают от этого, поскольку такие ссуды могут ухудшить отношения.

Или вы можете взять взаймы из своих пенсионных сбережений. На фоне потери работы и финансовых проблем, связанных со вспышкой коронавируса, пакет стимулов на сумму 2 триллиона долларов США позволяет без штрафных санкций снимать средства и получать кредиты от 401 (k) s. Однако эксперты предупреждают, что это может быть рискованно: если вас уволят или вы смените работу, погашение должно быть произведено немедленно, а заимствование средств с вашего пенсионного счета может привести к тому, что вы упустите возможность роста с годами.

Однако эксперты предупреждают, что это может быть рискованно: если вас уволят или вы смените работу, погашение должно быть произведено немедленно, а заимствование средств с вашего пенсионного счета может привести к тому, что вы упустите возможность роста с годами.

Лучшими альтернативами могут быть заимствования под ваши активы, такие как инвестиционный портфель или дом, или заимствование в банке.Однако имейте в виду, что любой метод будет стоить вам процентов, и вы будете обязаны полностью выплатить ссуду.

Если у вас мало наличных, вот несколько способов получить нужные деньги, от самых дешевых до самых дорогих.

1. Кредитная линия для собственного капитала

Типичная процентная ставка : переменная ставка 5,61%, согласно ValuePenguin

Кто может использовать одну ? Домовладельцы, у которых есть как минимум 20% акций в своих домах.

Кредитные линии собственного капитала, также известные как HELOC, являются популярными способами заимствования под гораздо более низкие процентные ставки, чем может предложить большинство кредитных карт или личных займов. Этот вариант доступен только домовладельцам, имеющим долю в своих домах, поэтому он может быть не для всех.

Этот вариант доступен только домовладельцам, имеющим долю в своих домах, поэтому он может быть не для всех.

HELOC обычно ограничивают сумму, которую вы можете взять в долг, на уровне 85% от собственного капитала вашего дома или 85% его стоимости за вычетом того, что вы должны по ипотеке. С помощью этого типа ссуды вы берете то, что вам нужно, по мере необходимости, поскольку кредитная линия остается открытой почти как кредитная карта.

Однако это означает, что вы выставляете свой дом в качестве залога — вы рискуете потерять свой дом, если он не будет возвращен.Однако при правильном использовании он может помочь вам повысить ценность, которую вы создали в своем доме, по низкой процентной ставке.

Как подать заявку на получение сертификата : Подайте заявление на получение HELOC через любой крупный банк, который их предлагает. Вы предоставите информацию о своем доме, ипотеке, доходе и многом другом. Затем вам нужно будет провести оценку вашего дома. Наконец, закройте свой кредит и начните использовать свои средства.

Наконец, закройте свой кредит и начните использовать свои средства.

2. Кредит под залог собственного капитала

Типичная процентная ставка: 5.В среднем 82%, согласно ValuePenguin

Кто может использовать один ? Домовладельцы, у которых есть не менее 20% собственного капитала в своих домах

Хотя кредитная линия и ссуда под залог собственного капитала могут звучать одинаково, и даже оба могут быть названы «второй ипотекой», они довольно разные. Кредит под залог собственного капитала также является заимствованием под залог собственного капитала вашего дома, но он действует больше как традиционный заем, чем HELOC. Выплата производится единовременно, а не по мере необходимости, и будет иметь фиксированную процентную ставку, ежемесячный платеж и дату погашения.

Ссуды под залог собственного капитала являются отличной альтернативой личным ссудам для домовладельцев — они действуют как ссуды для физических лиц без переменной процентной ставки и возобновляемого кредита, которые предоставляются с HELOC. Как и кредитная линия собственного капитала, ваш дом используется в качестве залога, что ставит его на карту, если вы не вернете ссуду. Ссуда под залог жилого фонда лучше всего подходит для тех, кто знает, сколько им нужно занять, хочет фиксированный ежемесячный платеж при погашении и хочет получить средства только один раз.

Как и кредитная линия собственного капитала, ваш дом используется в качестве залога, что ставит его на карту, если вы не вернете ссуду. Ссуда под залог жилого фонда лучше всего подходит для тех, кто знает, сколько им нужно занять, хочет фиксированный ежемесячный платеж при погашении и хочет получить средства только один раз.

Как подать заявку на получение одного: Банки и кредиторы предлагают ссуды под залог недвижимости, и приложение аналогично HELOC.Вам понадобится информация о вашем доме, ипотеке и доходе, а также оценка. Затем вы закроете свой ссуду под залог собственного капитала и получите заем единовременно.

3. Кредитная карта

Типичная процентная ставка : 15,05%, согласно данным Федеральной резервной системы

Кто может использовать карту ? Люди с хорошей или лучшей кредитной историей, как правило, минимум 670 для кредитной карты с годовой процентной ставкой 0%

Кредитные карты — общеизвестно, что дорогой способ занять деньги. Если вы не выплачиваете свой баланс каждый месяц, высокая процентная ставка означает, что заимствование этих денег быстро становится дорогим. Поэтому, если вы планируете оплатить свои расходы по кредитной карте и знаете, что не можете оплатить их немедленно, вам может потребоваться кредитная карта с начальной процентной ставкой 0%.

Если вы не выплачиваете свой баланс каждый месяц, высокая процентная ставка означает, что заимствование этих денег быстро становится дорогим. Поэтому, если вы планируете оплатить свои расходы по кредитной карте и знаете, что не можете оплатить их немедленно, вам может потребоваться кредитная карта с начальной процентной ставкой 0%.

Эти карты с 0% годовых дают вам период беспроцентного кредита, обычно от девяти до 21 месяца, в зависимости от карты. Если вы полностью выплатите свой баланс до истечения срока действия процентной ставки 0%, это может означать бесплатное получение кредита.Эти карты часто называют картами переноса баланса, потому что вы можете перенести свой баланс с другой карты (за плату), чтобы воспользоваться вступительной ставкой. Это хороший вариант для покрытия небольших счетов и покупок для всех, кто уверен, что сможет быстро вернуть средства.

Однако имейте в виду, что после окончания вводного периода по карте будет применяться обычная (читай: высокая) процентная ставка к существующему балансу. Если вы не собираетесь вовремя погашать свой баланс, возможно, это не лучший способ заимствования для вас.

Если вы не собираетесь вовремя погашать свой баланс, возможно, это не лучший способ заимствования для вас.

Как подать заявку на получение одной карты : Чтобы получить предварительное предложение APR, вам необходимо открыть новую карту. Проверьте свой кредитный рейтинг бесплатно в Интернете, а затем подайте заявку на получение карты, которая соответствует вашему кредитному рейтингу. После подачи заявки на получение карты обратите внимание на любые комиссии и найдите срок, который будет соответствовать вашим планам погашения. После того, как вы подадите заявку и получите новую карту, обязательно отметьте, когда повысится процентная ставка, и планируйте погасить свой баланс до этого.

4. Персональный заем от кредитного союза

Типичная процентная ставка: Средняя процентная ставка по необеспеченной 36-месячной ссуде в кредитном союзе составила 9.36% в декабре 2019 г.

Кто может пользоваться? Любой член кредитного союза с хорошим или более высоким кредитным рейтингом

Кредитные союзы часто взимают меньшие проценты, чем банки, по своим ссудам, но они ограничивают ссуды для членов. Согласно данным Национальной ассоциации кредитных союзов и S&P Global, эти местные учреждения, принадлежащие членам, предлагают личные займы в среднем на 0,8% дешевле, чем национальные банки в декабре 2019 года.

Согласно данным Национальной ассоциации кредитных союзов и S&P Global, эти местные учреждения, принадлежащие членам, предлагают личные займы в среднем на 0,8% дешевле, чем национальные банки в декабре 2019 года.

Как подать заявку на получение одного: Если вы вы уже являетесь членом кредитного союза, вы можете там подать заявку.В противном случае присоединиться к одному из них, как правило, довольно просто, но учтите, что у многих есть простые требования к членству, например, проживание в определенном районе. Подайте заявку на веб-сайте кредитного союза или в филиале. Хотя они могут быть дешевле банковских кредитов, это не всегда так, поэтому разумно сравнивать предложения онлайн-кредиторов и других банков, чтобы убедиться, что это лучшее предложение для вас.

5. Кредит для физических лиц в банке

Типичная процентная ставка : от 6% до 30% и более. Средняя процентная ставка на декабрь 2019 года составляла 10.18% годовых.

Кто может пользоваться? Любой, у кого хороший или более высокий кредитный рейтинг.

Персональные ссуды имеют высокие процентные ставки, но нет ограничений на то, что вы можете делать с деньгами. По словам Сайпса, личный заем — это крайняя мера.

Хотя можно найти процентные ставки по личным займам ниже 4%, как те, что предлагает Lightstream, получить такие низкие ставки можно только с лучшими кредитными рейтингами. Чаще всего процентные ставки начинаются с 6% и могут доходить до 30%.Кроме того, некоторые кредиторы взимают процентные административные сборы или сборы за оформление.

Персональные ссуды — не самый доступный способ получения займов, но часто это необеспеченные ссуды, а это означает, что вам не придется вносить залог, например дом или автомобиль, для получения ссуды. Для тех, у кого нет дома или большого инвестиционного портфеля, личный заем может быть лучшим выбором.

Как подать заявку на получение одного : Найдите личный заем, который соответствует вашему доходу, кредитному рейтингу и потребностям.Пройдите предварительную квалификацию с несколькими разными кредиторами онлайн и найдите самую низкую доступную для вас годовую процентную ставку. Затем соберите информацию о своих доходах, расходах и многом другом и заполните заявку.

Затем соберите информацию о своих доходах, расходах и многом другом и заполните заявку.

Бонус: портфельная кредитная линия

Типичная процентная ставка : 2,40–3,65%, согласно Wealthfront

Кто может использовать кредитную линию ? Инвесторы со значительным портфелем и собственным капиталом. Минимальные требования к портфелю зависят от компании.

Другой способ заимствования денег — это портфельная кредитная линия, также называемая заимствованием под залог.«Любой, у кого есть деньги после уплаты налогов в инвестиционном портфеле, может воспользоваться кредитной линией портфеля», — говорит Моника Сайпс, специалист по финансовому планированию из Exencial Wealth Advisors.

Однако есть одна загвоздка: чтобы воспользоваться преимуществами, необходимо иметь значительный инвестиционный портфель. Этот тип ссуды работает, позволяя банку предоставлять ссуду под ваш портфель. Wealthfront требует, чтобы у клиента был портфель, например, на сумму более 25 000 долларов. По словам финансового планировщика Леви Санчеса, TD Ameritrade требует, чтобы чистая стоимость активов составляла 750 000 долларов.«Я рекомендую их больше для более состоятельных клиентов», — говорит он.

По словам финансового планировщика Леви Санчеса, TD Ameritrade требует, чтобы чистая стоимость активов составляла 750 000 долларов.«Я рекомендую их больше для более состоятельных клиентов», — говорит он.

«Самое замечательное в этих типах ссуд состоит в том, что они, как правило, представляют собой только проценты, поэтому они дают заемщику большую власть с точки зрения того, когда нужно возвращать деньги», — добавляет Сайпс. «У них сейчас очень агрессивные процентные ставки, а это значит, что они недорогие». Кроме того, портфельные кредитные линии доступны довольно быстро, поскольку для этого требуется гораздо меньше документов, чем для получения ссуды или других кредитных линий.

Как подать заявку на получение одного : Служба онлайн-банкинга Wealthfront предлагает эти кредитные линии портфеля и позволяет инвесторам занимать до 30% от налогооблагаемого баланса их счета.Процентные ставки низкие: Wealthfront взимает процентные ставки от 2,40% до 3,65%. Они также доступны через другие инвестиционные платформы и банки, такие как Bank of America и Morgan Stanley.

Узнайте, как занять деньги в случае необходимости, с помощью этого руководства — советник Forbes

Если вы столкнулись с непредвиденными расходами, недавно потеряли работу или вам нужны дополнительные деньги для предстоящей поездки или проекта, вам может быть интересно, может ли вы занять деньги.К счастью, существует множество кредиторов и финансовых продуктов, которые можно адаптировать для удовлетворения уникальных потребностей в заимствованиях.

Мы расскажем, где можно взять деньги взаймы, а также различные варианты, такие как личные ссуды, ссуды под залог недвижимости и кредитные карты с нулевой процентной ставкой.

Знать, когда брать деньги

Лучшее время для заимствования денег во многом зависит от того, для чего вам нужны средства, от типа ссуды и от того, обеспечен он или нет. Есть также несколько факторов, которые всегда следует учитывать при подготовке к займу.Возможно, сейчас хорошее время занять деньги, если:

- У вас есть финансовые ресурсы для ежемесячных платежей

- У вас есть бюджет для управления финансами в будущем

- Низкие процентные ставки

- Ваш кредитный рейтинг составляет не менее 670, хотя заемщики с более низкими баллами по-прежнему могут претендовать на

- Вы, возможно, готовы заложить свой дом или другое имущество в качестве залога

5 мест для получения денег

Если вам нужны средства для оплаты чрезвычайных расходов, вы хотите профинансировать проект по благоустройству дома или просто хотите получить буфер для покрытия непредвиденных счетов, есть несколько мест, где можно взять деньги в долг.

Банки

Традиционные банки, вероятно, первое, о чем вы думаете при поиске ссуды или кредитной линии. Помимо сберегательных и текущих счетов, эти учреждения часто предлагают клиентам широкий спектр продуктов, таких как ипотека, личные ссуды, кредитные карты и пенсионные счета. Такой выбор может сделать ваш банк удобным и гибким способом заимствования денег. При этом годовые процентные ставки (APR) и условия займа могут быть менее выгодными по сравнению с другими кредиторами.

Кредитные союзы

Кредитные союзы — это финансовые учреждения, принадлежащие членам, которые стремятся обслуживать свои сообщества, используя конкурентоспособные ставки.Из-за своей общинной структуры и духа эти учреждения могут также иметь менее строгие стандарты кредитования, что облегчает получение займов, если у вас нет звездного кредита.

Персональные ссуды кредитных союзов также могут быть более доступным способом заимствования денег, поскольку федеральные кредитные союзы ограничивают годовую процентную ставку 18% для большинства ссуд. Если вы еще не являетесь членом кредитного союза, изучите местные варианты и свяжитесь с ними, чтобы узнать больше о возможностях заимствования.

Если вы еще не являетесь членом кредитного союза, изучите местные варианты и свяжитесь с ними, чтобы узнать больше о возможностях заимствования.

Интернет-кредиторы

Онлайн-кредиторы становятся все более популярными благодаря быстрой предварительной квалификации и упрощенным процессам подачи заявок.Это делает их популярным выбором для людей, которым сейчас нужно занять деньги.

Эти кредиторы часто предоставляют индивидуальные ссуды с годовой процентной ставкой от 3% до 36%, но это зависит от платформы и заемщика. Онлайн-кредитование — отличный вариант, если вы ищете личный заем, но есть также ряд онлайн-ипотечных кредиторов, которые могут упростить процесс финансирования — или рефинансирования — вашего дома.

Друзья и семья

Заимствование у друзей и семьи может быть не вашим первым выбором, но если у вас низкий кредитный рейтинг или вообще нет кредитной истории, это может быть ваш самый дешевый (или единственный) вариант.Более того, даже если у вас хороший балл, заимствование у друзей или семьи, которым вы доверяете, может быть отличным способом получить ссуду с более низкой процентной ставкой, при этом выплачивая проценты кому-то, кого вы знаете, а не банку.

401 (k) Планы

A 401 (k) — это спонсируемый работодателем пенсионный счет, на который сотрудники могут вносить не подлежащие налогообложению отчисления из своей заработной платы в пределах годового лимита. Некоторые работодатели также выплачивают часть взносов. Администраторы планов обычно предлагают сотрудникам несколько вариантов инвестирования, часто включая паевые инвестиционные фонды и индексные фонды.Распределение 401 (k) может начаться в возрасте 59 ½ лет, и при большинстве случаев раннего снятия средств предусмотрен налоговый штраф в размере 10% от суммы снятия.

6 способов занять деньги

Так же, как есть много мест, где можно взять деньги взаймы, есть также несколько способов. Тем не менее, лучший вариант будет зависеть от того, сколько вам нужно заимствовать, готовы ли вы заложить залог, вашей кредитоспособности и других факторов. Прежде чем делать выбор, ознакомьтесь с приведенными ниже вариантами заимствования.

Персональный заем

Персональные ссуды могут предоставить средства на все: от дорожных расходов до аварийного ремонта автомобилей и ремонта дома; однако, как правило, вы не можете использовать их для оплаты высшего образования и покупки дома. Такие денежные ссуды предлагают традиционные банки, кредитные союзы, онлайн-кредиторы и платформы однорангового кредитования. Сроки обычно варьируются от двух до семи лет с процентной ставкой от 3% до примерно 36% и ограничениями от 250 до 100 000 долларов.

Такие денежные ссуды предлагают традиционные банки, кредитные союзы, онлайн-кредиторы и платформы однорангового кредитования. Сроки обычно варьируются от двух до семи лет с процентной ставкой от 3% до примерно 36% и ограничениями от 250 до 100 000 долларов.

Этот вариант заимствования является чрезвычайно гибким, поскольку вы можете использовать средства для ряда целей — просто уточните у кредитора заранее, разрешает ли он ваше использование. Тем не менее, личные ссуды обычно необеспечены, поэтому заемщикам необходим кредитный рейтинг не менее 610 или 640, чтобы соответствовать требованиям.Однако кандидаты с более высокими баллами получат более выгодные ставки.

Некоторые кредиторы позволяют вам пройти предварительную квалификацию перед подачей заявки на получение личной ссуды, что позволяет увидеть процентные ставки, которые вы получите, в зависимости от вашей кредитоспособности. Предварительная квалификация — это удобный способ делать покупки и сравнивать разных кредиторов, чтобы найти лучший вариант для вас.

Кредитная карта 0% годовых

Кредитные карты — это популярный способ занять деньги, потому что провайдер ежемесячно взимает с вас только проценты на непогашенный остаток, а не общий кредитный лимит.Тем не менее, годовая процентная ставка по кредитной карте часто выше, чем годовая процентная ставка, доступная для обеспеченных вариантов заимствования и даже многих необеспеченных личных кредитов.

Однако вы можете избежать начисления процентов, если выберете карту с начальной процентной ставкой 0% или погашаете остаток ежемесячно. Кредитная карта с годовой процентной ставкой 0% — это карта, которая обеспечивает беспроцентное финансирование покупок или переводов баланса в течение определенного периода времени. Период 0% обычно составляет от 12 до 21 месяца, по истечении которого держатели карт подлежат процентной ставке в зависимости от их кредитоспособности.

При выборе карты 0%, которая соответствует вашим потребностям, примите во внимание продолжительность вводного периода, годовую процентную ставку по окончании этого периода и то, нужна ли она вам для перевода баланса или новых покупок. Если вы планируете переводить баланс, узнайте, есть ли какие-либо комиссии, связанные с переводами; также рассмотрите возможность использования кредитной карты с переводом баланса.

Если вы планируете переводить баланс, узнайте, есть ли какие-либо комиссии, связанные с переводами; также рассмотрите возможность использования кредитной карты с переводом баланса.

401 (k) Заем

Если у вас есть надежный 401 (k) и вам нужно быстро получить доступ к наличным деньгам, ссуда 401 (k) может быть возможным вариантом. Этот тип кредита включает в себя заимствование под остаток вашего 401 (k), и вы можете использовать средства любым способом, который позволяет ваш план.Однако имейте в виду, что если вы не выплатите ссуду в течение пяти лет, IRS будет рассматривать ее как распределение; вы должны будете покрыть налоги и уплатить налоговый штраф в размере 10% от суммы займа.

Если вы уволитесь с работы до того, как выплатите ссуду, у вас есть время до даты подачи налоговой декларации за этот налоговый год, включая любые продления, чтобы погасить полный баланс или перенести его на другой имеющий право пенсионный счет. Например, предположим, что вы увольняетесь с работы в феврале 2021 года и не получаете отсрочки налогов. У вас есть до 15 апреля 2022 года, чтобы погасить или пролонгировать сумму кредита 401 (k).

У вас есть до 15 апреля 2022 года, чтобы погасить или пролонгировать сумму кредита 401 (k).

Персональная кредитная линия

Персональная кредитная линия позволяет заемщику получать доступ к средствам до определенного лимита по мере необходимости. Обычно предоставляемые традиционными и онлайн-кредиторами процентные ставки — в большинстве случаев составляют 10% годовых или выше — являются переменными и обычно выше, чем у личных кредитов. Прежде чем подать заявку на получение личной кредитной линии, определите свой кредитный рейтинг и пройдите предварительную квалификацию у ряда кредиторов, чтобы найти наиболее конкурентоспособные из доступных условий.

Заем под собственный капитал и кредитная линия под собственный капитал (HELOC)

Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) — это варианты финансирования, обеспечиваемые собственным капиталом заемщика. Поскольку этот вид финансирования обеспечен, процентные ставки обычно ниже, чем в других вариантах. Ссуды под залог собственного капитала имеют фиксированную процентную ставку в среднем около 5%. HELOC, с другой стороны, имеют переменные ставки, которые обычно начинаются примерно с прайм плюс 2% (примерно 5,25%).

Ссуды под залог собственного капитала имеют фиксированную процентную ставку в среднем около 5%. HELOC, с другой стороны, имеют переменные ставки, которые обычно начинаются примерно с прайм плюс 2% (примерно 5,25%).

В случае ссуды под залог недвижимости, средства распределяются в виде единой суммы, и заемщик несет ответственность за уплату процентов на всю сумму с первого дня.С помощью HELOC кредиторы утверждают заемщиков на определенную сумму, которую они могут использовать при необходимости; проценты начисляются только на то, что использует заемщик — непогашенный остаток. Чтобы получить HELOC или ссуду под залог собственного капитала, свяжитесь со своим ипотечным кредитором, чтобы оценить ваши возможности.

Подарок или ссуда от семьи или друзей

В зависимости от того, сколько вам нужно занять, вам может подойти подарок или ссуда от друзей или семьи. Однако, если вы решите взять взаймы у друзей или семьи, примите во внимание несколько советов, прежде чем соглашаться:

- Спросите кого-нибудь, кому вы доверяете и с кем вам будет комфортно обсуждать финансы

- Согласитесь со сроком кредита, процентной ставкой и графиком платежей

- Определите, как должны производиться выплаты каждый месяц — e. г., чеком или банковским переводом

- Получите письменное соглашение, чтобы все понимали условия кредита

- Создайте график погашения кредита с указанием необходимых платежей

- Не обижайтесь, если кто-то отказывается одолжить вам деньги — им может быть неудобно это делать, и это нормально.

г., чеком или банковским переводом

г., чеком или банковским переводомКак занять деньги с плохой кредитной историей

Занять деньги с плохой кредитной историей может быть проблемой, но не невозможной. Однако, поскольку заемщики с низким кредитным рейтингом представляют больший риск для кредиторов, они часто сталкиваются с менее благоприятными условиями кредитования, такими как высокие процентные ставки и более низкие суммы ссуд.Более того, в зависимости от кредитора и типа ссуды или кредитной карты потенциальный заемщик с плохой кредитной историей может вообще не соответствовать требованиям.

Если вам нужно получить личную ссуду с плохой кредитной историей, обратитесь в местный кредитный союз, чтобы узнать, соответствуете ли вы требованиям. Некоторые онлайн-кредиторы также специализируются на кредитовании плохой кредитной истории, поэтому изучите все свои варианты, прежде чем соглашаться на условия.

Некоторые онлайн-кредиторы также специализируются на кредитовании плохой кредитной истории, поэтому изучите все свои варианты, прежде чем соглашаться на условия.

Как ответственно распоряжаться заемными деньгами

Занимаете ли вы деньги у кредитора или друга, важно производить своевременные платежи, даже если они не будут сообщены кредитным бюро.Чтобы ответственно распоряжаться деньгами, взятыми в долг, следуйте этим рекомендациям:

- Не занимайте больше, чем вы можете с комфортом погасить

- Обязательства по своевременной оплате каждый месяц

- Если вам трудно производить платежи, внимательно изучите свой бюджет и оцените, какие расходы вы можете сократить или исключить.

- Сообщите своему кредитору, если вы предполагаете просрочить платеж или иным образом испытываете трудности с выполнением кредитных обязательств.

Где взять деньги — плюсы и минусы займа

У американцев в 2017 году 3 доллара.7 триллионов непогашенных потребительских кредитов, по данным Федеральной резервной системы. Эта цифра не включает примерно 14 триллионов долларов в виде ипотечных займов. Очевидно, что потребители могут найти множество мест, где можно взять деньги взаймы, и у каждого типа займа есть свои плюсы и минусы. Хорошо понимать, как работают варианты кредитования, чтобы сделать лучший выбор, когда вам нужно занять деньги.

Эта цифра не включает примерно 14 триллионов долларов в виде ипотечных займов. Очевидно, что потребители могут найти множество мест, где можно взять деньги взаймы, и у каждого типа займа есть свои плюсы и минусы. Хорошо понимать, как работают варианты кредитования, чтобы сделать лучший выбор, когда вам нужно занять деньги.

Покупка по кредитной карте

Используя дебетовую карту, вы снимаете деньги из собственных средств, а с помощью кредитной карты вы фактически занимаетесь у провайдера на короткий период.Если вы полностью вернете деньги в установленный срок, вы, как правило, не будете платить проценты. Однако, если вы платите меньше полной суммы, вы будете платить проценты с продолжающегося остатка. В то время как процентные ставки варьируются от 10% до более 20% для лиц с плохим кредитным рейтингом, средняя годовая процентная ставка по кредитной карте составляет около 16%.

ЗА: Льготный период кредитной карты, время, необходимое для погашения, может достигать 21 дня. Некоторые кредитные карты предлагают вознаграждения или небольшие скидки за покупки, если баланс постоянно выплачивается полностью.Новые покупки в пределах вашего кредитного лимита не требуют новых заявок на получение кредита, поэтому деньги доступны мгновенно.

Некоторые кредитные карты предлагают вознаграждения или небольшие скидки за покупки, если баланс постоянно выплачивается полностью.Новые покупки в пределах вашего кредитного лимита не требуют новых заявок на получение кредита, поэтому деньги доступны мгновенно.

МИНУСЫ: просроченные платежи и пропущенные платежи могут привести к увеличению процентов и комиссий. По неоплаченным остаткам по-прежнему начисляются высокие проценты. Карты могут иметь годовую плату.

ИСТОЧНИКИ: Банки, прочие финансовые услуги, розничные организации, обслуживающие организации, многочисленные фирменные организации.

Предоплата по кредитной карте

Это похоже на покупку по кредитной карте с тремя дополнительными недостатками: взимается комиссия за транзакцию, начисляются проценты с момента предоставления аванса, а процентная ставка обычно выше, чем для покупок.Ипотека,

Заем под собственный капитал и кредитная линия под собственный капитал (HELOC)

Когда вы покупаете дом, вы платите первоначальный взнос, часто 20% или более, и занимает оставшуюся часть стоимости дома в качестве ипотеки. Погашение амортизируется равными ежемесячными платежами, распределенными на весь срок кредита, обычно от 10 до 30 лет. После того, как вы создадите собственный капитал в своем доме, ссуды на собственный капитал (или вторая ипотека) и HELOCs позволяют вам использовать часть стоимости вашего дома в качестве актива для заимствования денег из собственного капитала для использования на другие расходы.

Погашение амортизируется равными ежемесячными платежами, распределенными на весь срок кредита, обычно от 10 до 30 лет. После того, как вы создадите собственный капитал в своем доме, ссуды на собственный капитал (или вторая ипотека) и HELOCs позволяют вам использовать часть стоимости вашего дома в качестве актива для заимствования денег из собственного капитала для использования на другие расходы.

ПЛЮСЫ: Помимо выплаты наличных в полном объеме, ипотека, вероятно, является лучшим способом стать владельцем дома. Процентные ставки по ссудам под залог дома обычно самые низкие из всех вариантов заимствования. Это одни из немногих займов с потенциально не облагаемыми налогом процентами (обратитесь к налоговому консультанту, чтобы узнать больше). Кредитование собственного капитала может использоваться для многих целей, таких как улучшение дома, консолидация долга и крупные расходы, такие как свадьба или образование.

МИНУСЫ: из-за размера и сложности этих займов процесс утверждения может занять больше времени, чем другие займы, возможно, месяцы. Дом используется в качестве залога для всех этих ссуд, поэтому, если заемщик не может произвести все платежи вовремя, дом находится под угрозой потери права выкупа. Эти ссуды обычно имеют более длительные сроки, чем другие варианты, .. Рефинансирование, ссуды под залог собственного капитала и HELOCs могут увеличить срок погашения и фактически увеличить общую сумму процентов, выплачиваемых в течение срока ссуды.

Дом используется в качестве залога для всех этих ссуд, поэтому, если заемщик не может произвести все платежи вовремя, дом находится под угрозой потери права выкупа. Эти ссуды обычно имеют более длительные сроки, чем другие варианты, .. Рефинансирование, ссуды под залог собственного капитала и HELOCs могут увеличить срок погашения и фактически увеличить общую сумму процентов, выплачиваемых в течение срока ссуды.

ИСТОЧНИКИ: Банки, прочие финансовые услуги, FHA, VA.

Персональный заем

Персональный заем не обеспечен залогом, таким как дом или автомобиль, и может быть использован для консолидации долга или предоставления средств для покрытия крупных расходов или непредвиденных потребностей.Утверждение основывается на кредитном рейтинге и ожидаемой платежеспособности на основе текущего дохода.

ЗА: Создает фиксированный ежемесячный платеж, который может быть полезен при составлении бюджета. Ставки могут быть ниже, чем по кредитным картам. Консолидация и сокращение использования кредита по нескольким картам может улучшить финансовую стабильность. Может использоваться для многих целей. Более быстрые сроки подачи заявок, чем ипотека.

Консолидация и сокращение использования кредита по нескольким картам может улучшить финансовую стабильность. Может использоваться для многих целей. Более быстрые сроки подачи заявок, чем ипотека.

МИНУСЫ: Ставки обычно выше, чем ипотека. Ставки также обычно повышаются по мере снижения кредитного рейтинга с годовой процентной ставкой, которая может варьироваться от однозначных до более 20% или даже 30% в зависимости от вашей ситуации.Утверждение может быть сложнее, чем ссуды под залог.

ИСТОЧНИКИ: Банки, прочие финансовые услуги.

Автокредит

Только для покупки нового или подержанного автомобиля.

ПЛЮСЫ: Ставки обычно ниже, чем у личных кредитов, потому что автомобиль используется в качестве залога. Дилеры обычно принимают мгновенные решения во время сделки по покупке автомобиля.

МИНУСЫ: Поскольку ссуда обеспечена, ваш автомобиль может быть возвращен в собственность, если вы не сделаете все платежи вовремя.

ИСТОЧНИКИ: Банки, прочие финансовые услуги через автосалоны

Студенческая ссуда

Строго на расходы, связанные с образованием, часто на срок от 10 до 25 лет.

ПЛЮСЫ: Исторически процентные ставки были ниже, чем кредитные карты и личные ссуды. Ставки по федеральным займам часто ниже, чем у частных поставщиков. Некоторые ссуды имеют шестимесячный льготный период после окончания колледжа до начала погашения.

МИНУСЫ: Начать взрослую жизнь с большим долговым бременем может быть проблематично.

ИСТОЧНИКИ: Банки, другие финансовые учреждения, федеральное правительство.

Это общее название краткосрочной ссуды с высокой процентной ставкой, которая номинально предоставляет средства на случай чрезвычайной ситуации от одного дня выплаты жалованья к другому. Фактически, заемщик выписывает чек на заемную сумму плюс комиссию, и эта сумма возвращается или снимается с его текущего счета по истечении короткого фиксированного срока. При продлении кредита взимается дополнительная комиссия.

При продлении кредита взимается дополнительная комиссия.

ЗА: Обычно проверка кредитоспособности не требуется.Доступ к наличным деньгам довольно быстрый. Для физических лиц, не охваченных банковскими услугами, это может быть один из немногих доступных вариантов заимствования.

МИНУСЫ: кредиты до зарплаты имеют одни из самых высоких процентных ставок, иногда даже трехзначную годовую процентную ставку (APR), особенно если они продлеваются несколько раз. В этом бизнесе распространено мошенничество.

ИСТОЧНИКИ: Интернет-провайдеры и обычные провайдеры.

Ссуды и займы в App Store

Нам доверяют сотни тысяч пользователей, SoLo позволяет вам занимать деньги на своих условиях или давать взаймы и получать выгоду в виде быстрого возврата.Еще никогда не было так просто. Присоединяйтесь к сообществу SoLo и оставьте ссуды до зарплаты в прошлом! С SoLo не нужно проверять кредитоспособность вашей ссуды, поэтому мы можем обеспечить равный доступ для всех.

Онлайн-кредитование и заимствование SoLo поддерживается ведущими новаторами и прессой, такими как Forbes, Techstars и Money 20/20, а также Visa, Kiva и тысячами банковских партнеров. Загрузите сейчас, чтобы получить более доступные ссуды или новый способ быстро вернуть лишние деньги.

— Зарабатывайте деньги, помогая другим —

Кредитование на SoLo — отличный способ оказать социальное влияние, а также вернуть свои деньги.Наши ссуды являются краткосрочными, поэтому вы получите обратно свой капитал быстрее, чем где-либо еще. Используйте наш рейтинг SoLo на основе данных или просмотрите историю транзакций другого участника, чтобы оценить кредитоспособность. У нас есть инструменты, которые помогут обосновать ваши решения о кредитовании и создать сбалансированный портфель в соответствии с вашими целями риска и доходности. После финансирования SoLo позаботится обо всем остальном за счет автоматизации и пошаговых обновлений.

«Модель кредитования, которая не обманывает потребителя. ”Techstars, Lesa Mitchell

”Techstars, Lesa Mitchell

— Заимствуйте до 1000 долларов на своих условиях —

Заемщики на SoLo получают быстрое, легкое и удобное финансирование с низкими затратами и без скрытых комиссий за небольшие ссуды. Ответственно используя SoLo, вы сможете повысить свой рейтинг SoLo Score и общую сумму, которую вы можете взять в долг. Мы предоставляем структурированное сообщество для встреч отдельных кредиторов и заемщиков и создали интеллектуальные функции, такие как автоматические выплаты, чтобы ваши личные займы никогда не задерживались.

«Наконец, приложение для заемщиков, живущих от зарплаты до зарплаты» — Forbes

— Надежно и надежно —

Мы серьезно относимся к безопасности вашей личной информации и стремимся ее защищать. Наш хостинг-провайдер является поставщиком услуг уровня 1 согласно PCI DSS. SoLo никогда не хранит ваши учетные данные онлайн-банкинга. Кроме того, каждый счет вкладчика, открытый в нашем банке-партнере, застрахован на сумму не менее 250 000 долларов США.

— Бесплатное образование —

SoLo предоставляет пользователям полную программу обучения финансовой грамотности.Мы считаем, что доступ к информации является ключом к формированию сильных финансовых привычек. Берите курсы, учитесь и делитесь этим бесплатным ресурсом с другими. Знания — это богатство, помогите нам их распространять! Вы можете узнать больше на сайте www.solofunds.com.

— ПОДДЕРЖКА —

Если вам нужна помощь, свяжитесь с нами в любое время. Напишите нам по адресу [email protected], и мы свяжемся с вами в ближайшее время. Мы здесь, чтобы помочь!

Банковское дело для людей в App Store

Беспроцентный аванс до 100 долларов из вашей зарплаты.Нет проверки кредитоспособности. С Дэйвом вы можете спланировать предстоящие расходы и защитить себя от банковских комиссий всего за 1 доллар в месяц.

*** Dave Banking уже здесь! *** Зарегистрируйтесь в Dave Banking, и вы получите аванс до 100 долларов от вашей следующей зарплаты.

*** Победитель престижной лаборатории финансовых решений JP Morgan 2017 ***

Дэйв предоставляет авансы по зарплате и помощь в составлении бюджета всем, кто в ней нуждается. Дэйв поможет вам избежать комиссии за овердрафт, спланировать предстоящие расходы и выявить до 100 долларов, когда вам быстро понадобятся наличные.

Боитесь потратить слишком много? Дэйв может помочь вам составить бюджет ваших личных расходов и избежать овердрафта дружескими объявлениями. Автоматические платежи за такие вещи, как Netflix и страхование, могут затруднить составление бюджета, но он тоже может помочь!

Дэйв может даже помочь вам найти «побочную суету», чтобы заработать дополнительные деньги между зарплатами.

Хотите заниматься благотворительностью, но у вас нет на это бюджета? Дэйв даже помогает окружающей среде. Если вы дадите Дэйву чаевые, мы сажаем дерево за каждый процент, который вы дали.

Если вы внезапно столкнулись с расходами или вам нужно немного больше, чтобы добраться до следующей зарплаты, Дэйв всегда готов помочь. Загрузите Дэйва сейчас, чтобы опережать овердрафты и получать аванс до зарплаты, когда он вам нужен.

ДЕЙВ ОСОБЕННОСТИ:

► НИКОГДА НЕ ПЕРЕРАБАТЫВАЙТЕ СНОВА ◄

• Мгновенно авансируйте до 100 долларов из вашей следующей зарплаты.

• Нет процентов. Никаких проверок кредитоспособности. Просто верните свой аванс в день выплаты жалованья.

• Подключитесь напрямую к своему банковскому счету, чтобы быстро занять деньги.

• Дэйв экономит среднему американцу в среднем 500 долларов в год.

►БАЛАНСИРУЙТЕ СВОЙ БЮДЖЕТ◄

• Пополните свой текущий счет инструментами бюджетирования и прогнозирующими предупреждениями.

• Планируйте предстоящие расходы, такие как аренда, счет за телефон или даже места, в которые вы часто бываете, например McDonald’s.

►ALERT◄

• Если вы потратите больше, чем планировали, Дэйв может отправлять вам предупреждения.

• Бюджет и учет автоматических регулярных платежей.

►ПРОБОВАЯ ШУМА

• Найдите способы подзаработать на стороне.

• Подайте заявку на участие в дополнительных мероприятиях, таких как Uber или Doordash, прямо из приложения.

► ОТДАЧА◄

• За каждый процент чаевых, который вы оставляете, Дейв сажает дерево в сотрудничестве с Trees for the Future.

• Благодаря пользователям Дейва на сегодняшний день посажены миллионы деревьев.

• Посадка деревьев дает семьям пищу, доход, расширение прав и возможностей, единство, лидерство, образование и даже спасает жизни.

• Теперь вы можете отдавать взаймы вне зависимости от вашего бюджета.

►ЧТО ГОВОРЯТ◄

«Эта подписка на 1 доллар в месяц кажется радикально разумной, если не считать платы за овердрафт (34 доллара).Авансы Дэйва составляют 0%. Средний овердрафт имеет процентную ставку 17 000%, а ссуды до зарплаты безумно дороги под 600% или более ».

FORBES

«Для трудящихся в крайнем случае, Dave.com экспериментирует с беспроцентными авансами по зарплате»

LIFEHACKER

«Это приложение предоставит вам кредит в размере 75 долларов США бесплатно, чтобы избежать платы за овердрафт. Комиссия за овердрафт — наихудшая. Твердый раствор: Дэйв. Не твой приятель из колледжа, приложение.

Комиссия за овердрафт — наихудшая. Твердый раствор: Дэйв. Не твой приятель из колледжа, приложение.

BLOOMBERG

«Комиссия за банковский овердрафт никуда не денется.К счастью, есть Dave.com ».

Какой самый дешевый способ занять деньги?

Убедитесь, что вы не переплачиваете по кредиту. (iStock)

Если вам нужно взять ссуду для экстренной помощи, крупной покупки или для консолидации долга, вы, вероятно, ищете наиболее доступный способ занять деньги. Когда вам нужно финансирование, последнее, что вы хотите сделать, это брать ссуды, которые увеличивают баланс за счет высоких процентов или скрытых комиссий.

Ситуация у всех разная, и универсального решения для получения займов не существует.Самый дешевый способ занять деньги — изучить все возможные варианты и выбрать финансовый продукт, который лучше всего соответствует вашей ситуации и потребностям. Вот три лучших способа сделать это.

Кредитные карты с нулевым процентом Если вам нужны деньги для совершения покупок, заемщики могут обнаружить, что кредитная карта — самый быстрый способ получить финансирование, но при этом есть одна оговорка. Если вы используете существующую кредитную карту, вы, вероятно, заплатите высокие проценты. По данным Федеральной резервной системы, средняя ставка по карте, по которой начисляются проценты, составляет почти 17%.Это может быть дорогим способом заимствования.

Если вы используете существующую кредитную карту, вы, вероятно, заплатите высокие проценты. По данным Федеральной резервной системы, средняя ставка по карте, по которой начисляются проценты, составляет почти 17%.Это может быть дорогим способом заимствования.

Credible может помочь вам найти более дешевые способы быстрого заимствования денег, позволяя сравнивать несколько вариантов кредитных карт и их текущие ставки с помощью одного простого онлайн-инструмента.

Например, если у вас хороший кредит, вы можете претендовать на карту, по которой начисляется 0% процент в течение вводного периода, который может варьироваться от шести до 18 месяцев и даже дольше. Вам необходимо будет производить регулярные минимальные ежемесячные платежи, но до тех пор, пока вы можете погасить остаток до окончания вводного периода, с вас не будут взиматься проценты по ссуде.И вы можете перевести остатки с других карт, если хотите консолидировать задолженность.

Сравните сразу несколько предложений кредитной карты с нулевым процентом, посетив Credible. Обязательно прочитайте предложение, написанное мелким шрифтом, чтобы определить, подходит ли оно вам.

ВСЕ, ЧТО НУЖНО ЗНАТЬ О КРЕДИТНЫХ КАРТАХ С НУЛЕВЫМ ПРОЦЕНТОМ

Однако, если есть вероятность, что вы не сможете полностью погасить карту, это может быть не лучшим выбором. Если вы не выплатите всю сумму до конца вводного периода, с вас будут взиматься все проценты по стандартной ставке, которая начинает начисляться с даты покупки.Некоторые кредитные карты с нулевым процентом могут взимать ежегодную плату. И в зависимости от того, на что вам нужны деньги, лимиты по кредитной карте могут быть ниже, чем вам нужно.

Необеспеченный или личный заем Другим вариантом может быть личный необеспеченный заем. Кредиторы будут предлагать заемщикам личные ссуды в размере от 1000 до 100000 долларов, что может быть полезно, если вам нужно занять более значительную сумму, чем предлагает кредитная карта с нулевым процентом. При личном кредите не нужно вносить залог. Персональные ссуды можно брать на срок от одного до пяти лет или даже дольше, и они могут быть дешевле, чем использование кредитной карты.

Персональные ссуды можно брать на срок от одного до пяти лет или даже дольше, и они могут быть дешевле, чем использование кредитной карты.

Однако ставки могут сильно различаться — от 4,99% до 36%. Чтобы получить самые низкие ставки, вам потребуется кредитный рейтинг от хорошего до отличного. Персональные займы требуют, чтобы вы производили фиксированные ежемесячные платежи. Хотя получение личной ссуды может занять больше времени, чем кредитной карты, некоторые онлайн-кредиторы предлагают мгновенные решения.

Посетите Credible, чтобы изучить варианты ссуды и сравнить ставки и кредиторов.

9 ЛУЧШИХ ПЕРСОНАЛЬНЫХ КРЕДИТОВ В 2020 ГОДУ

Собственный капитал Если у вас есть дом, вы можете рассмотреть возможность займа под его собственный капитал. Это может быть доступным способом занять деньги на более значительные суммы или на более длительные сроки. Средняя процентная ставка по кредитной линии собственного капитала составляет 4,37%. Вы также можете выбрать рефинансирование с выплатой наличных, при котором вы берете новую ипотеку на сумму, которая может погасить вашу существующую ипотеку, и у вас останутся наличные, чтобы использовать для того, что вам нужно.Ставки рефинансирования ипотеки начинаются с 2,5% для 15-летнего кредита и 3,1% для 30-летнего кредита. Ставки ниже, чем по индивидуальной ссуде, потому что ваш дом обеспечивает такое финансирование.

Вы также можете выбрать рефинансирование с выплатой наличных, при котором вы берете новую ипотеку на сумму, которая может погасить вашу существующую ипотеку, и у вас останутся наличные, чтобы использовать для того, что вам нужно.Ставки рефинансирования ипотеки начинаются с 2,5% для 15-летнего кредита и 3,1% для 30-летнего кредита. Ставки ниже, чем по индивидуальной ссуде, потому что ваш дом обеспечивает такое финансирование.

Если вы хотите рефинансировать свою ипотеку, вам следует посетить Credible сегодня, чтобы узнать, на какие ставки вы имеете право и сколько денег вы можете вернуть на свой банковский счет в долгосрочной перспективе.

ПЕРСОНАЛЬНЫЙ КРЕДИТ ИЛИ КРЕДИТ ДЛЯ ДОМАШНЕГО КАПИТАЛА: ЧТО ЛУЧШЕ?

Кредиторы обычно требуют, чтобы у вас было не менее 20% капитала в вашем доме, чтобы брать у него займы.Процентные ставки по кредитным линиям собственного капитала могут быть переменными, что означает, что ваш платеж может увеличиться, если ставка вырастет.