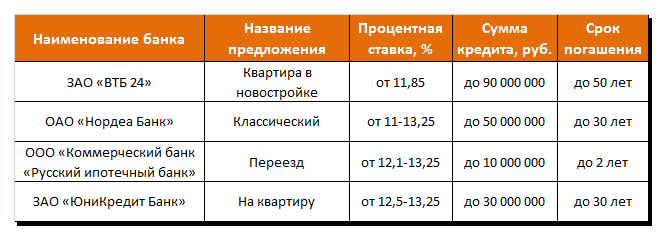

Кредиты в Санкт-Петербурге от 3% на 04.03.2021 | Оформите заявку на кредит в одном из 67 банков Санкт-Петербурга

Взять кредит на выгодных условиях легко тем, кто пользуется многофункциональным сервисом Banki.ru. Сайт-агрегатор содержит на 04.03.2021 301 предложений от 67 банков Санкт-Петербурга. Минимальная процентная ставка равна 3. База непрерывно пополняется и совершенствуется.

Особенности потребительского кредита

Такой займ выдается исключительно физическим лицам на конкретную покупку или на иные цели. Тарифы в банках Санкт-Петербурга в 2021 разнятся, как и условия кредитования. Вероятность одобрения займа повышают:

- добросовестные выплаты предыдущих долгов;

- согласие на страхование;

- участие в зарплатном проекте данного банка;

- отсутствие задолженности в других организациях.

Все банки требуют предварительное заполнение заявки, которая уходит на рассмотрение экспертам. Чем оптимальнее выбраны условия предоставления кредита, тем выше шансы на положительное заключение.

Лучше доверить это дело профессионалам. И тогда получить кредит в банке в Санкт-Петербурге не будет проблематичным.

Портал Banki.ru

На сайте объединены тысячи предложений о продуктах финансовых организаций всей России. Это настоящая онлайн-библиотека кредитования. Клиенту не нужно много времени просиживать в очередях или за компьютером в поисках подходящей программы. На сервисе все услуги уже вместе собраны. Остается только ввести данные: срок, зарплату, желаемый размер платежа, город (Санкт-Петербург) и т. д. Система самостоятельно проведет сортировку и сузит список до нескольких наиболее выгодных займов. Кредит наличными, на котором остановил выбор пользователь, будет подробно описан на сайте. Можно даже посмотреть отзывы о банке и рейтинг компании, обсудить организацию на форуме или узнать мнение экспертов. Чтобы оформить кредит, на сервисе Banki.

Кредиты в Хабаровске от 3% на 04.03.2021 | Оформите заявку на кредит в одном из 28 банков Хабаровска

Потребительский кредит — это вид займа, позволяющий купить какие-либо предметы потребления при отсутствии собственных накоплений. Очень удобно не ждать, а приобрести вещь именно тогда, когда она больше всего нужна, или если в данный момент на нее предлагается хорошая скидка. Этот вид банковской услуги пользуется огромной популярностью даже во время финансового кризиса, поскольку с его помощью можно застраховаться от существенного подорожания нужного товара или его исчезновения с полок.

Большая востребованность потребительских кредитов обусловила появление широкого спектра его модификаций.

В зависимости от нужд заемщиков выдаваемые в Хабаровске кредиты можно классифицировать по следующим критериям:

- по сроку — краткосрочные, долгосрочные и среднесрочные;

- по назначению — целевые и нецелевые;

- по требованию залога — с обеспечением и без обеспечения;

- по сроку рассмотрения заявки — экспресс-кредиты и стандартные;

- по форме выдачи — наличные или безналичные.

Вследствие своей востребованности, услуга потребительского кредитования представляется практически всеми банками Хабаровска. Разобраться потенциальному заемщику во всем разнообразии предложений и их условиях может помочь крупнейший финансовый портал Banki.ru. Здесь собрана информация обо всех 28 банках в Хабаровске, включая их рейтинги, отзывы клиентов, виды предоставляемых услуг. На форумах можно не только узнать новости экономики, но и получить профессиональную консультацию о том, как получить кредит с максимальной вероятностью одобрения от банка.

Как оформить кредит

Сервис подбора займов поможет взять кредит в одном из банков Хабаровска на самых привлекательных условиях. В зависимости от параметров программы, которые задаются самим пользователем, сформируется список предложений, подходящих под его требования, отсортированный по популярности, ставке или платежу. Прямо здесь же можно отослать онлайн-заявку в выбранный банк и уточнить требования, предъявляемые этим банком к заемщику, а также узнать список документов, требующихся для того, чтобы оформить кредит.

Кредит в Германии — Условия Выдачи, Способы Получения

Потребительский кредит в Германии. Как взять займ в немецком банке по интернету. Проверка кредитоспособности жителей Германии.

Что нужно немецкому банку для выдачи кредита

По данным SCHUFA, 15% жителей Германии оформляют кредит — Finansierung. Как и везде, немцы берут заём на автомобили, бытовую технику, мебель, гаджеты и другие дорогие вещи. Статья о процедуре получения, условиях оформления потребительского кредита. Где выгоднее брать заём: в банке или в интернете.

Немецкие банки выдают кредит резидентам страны, поэтому заёмщик предоставляет подтверждение прописки в Германии и разрешение на пребывание. При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

Второе условие — расчётный счёт заявителя в немецком банке. С него банк-кредитор снимает ежемесячные платежи в зачёт погашения долга и процентов.

Чтобы получить одобрение банка, заёмщик показывает подтверждение постоянного дохода — подойдёт зарплатный листок с работы или выписка со счёта с обоснованием источника дохода. Частные предприниматели берут справку из налоговой. Недостаточный для оплаты займа доход ведёт к отказу.

Иностранцы предоставляют вид на жительство в Германии, длительность которого покрывает сроки погашения займа.

Например, иностранцу выдали ВНЖ на 3 года, а предполагаемый срок кредита — 5 лет. В таком случае дело рассматривают индивидуально: одни банки откажут, другие предложат особые условия, чтобы минимизировать риски.

Задача заёмщика — показать финансовое благополучие: стабильную работу, высокую зарплату, другие источники дохода. Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Прежде чем принять решение о выдаче кредита, банк запрашивает информацию о потенциальном клиенте из базы данных SCHUFA. Система хранит персональную информацию о заёмщиках и их финансовых обязательствах: долгах, сроках погашения и внесения процентов, заключенных договорах на мобильную связь, стационарный телефон и интернет.

Получить заём с плохой историей в SCHUFA в Германии сложно. Если база данных содержит негативную информацию о человеке, в выдаче кредита откажут или предложат высокий процент годовых. Со временем эти данные исчезают, поэтому некоторые немцы ждут несколько лет, чтобы взять в долг. Если деньги нужны срочно, заёмщики обращаются к частным кредиторам или за границу. Например, швейцарские банки выдают займы без проверки истории, но под высокий процент и с обязательными платными дополнительными услугами.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Получение кредита в банке

Клиент назначает встречу в банке, приходит на собеседование и после разговора с банковским сотрудником получает предложение от банка в виде контракта на кредит.

Если клиент согласен, он подписывает контракт и передаёт в банк. Банк запрашивает подтверждающие бумаги. Если банк всё устроит, то деньги поступят на счёт клиента. Срок рассмотрения дела — от нескольких дней до нескольких недель, зависит от банка.

Относитесь настороженно к консультанту и предложениям. Работник заинтересован в прибыли хозяина. Задача клерка — убедить взять долг на максимально выгодных условиях. Для банка. Не ограничивайтесь единственным предложением.

Работник заинтересован в прибыли хозяина. Задача клерка — убедить взять долг на максимально выгодных условиях. Для банка. Не ограничивайтесь единственным предложением.

Проценты по кредиту в Германии

Процент также зависит от цели — банк хочет знать, зачем человеку деньги, чтобы оценить риски. Если конкретной цели нет, и деньги нужны для свободного пользования — банк установит повышенный процент. Если клиент берёт кредит на покупку автомобиля или на отпуск — ставка будет ниже.

Иногда в немецких магазинах проходят акции «0%-Finansierung», во время которых получают выгодные условия по кредиту. Немцы считают нормальным влезать в долги из-за покупки жилья, ремонт или открытия собственного дела. Потребительские займы на гаджеты, машины или бытовую технику бюргеры не приветствуют.

Популярные цели кредита у немцев

- обустройство жилья — мебель, кухня

- автомобиль, мотоцикл

- рождение ребёнка

- обустройство домашнего рабочего места для предпринимателей

- отпуск

- образование и профессиональное развитие

- свадьба

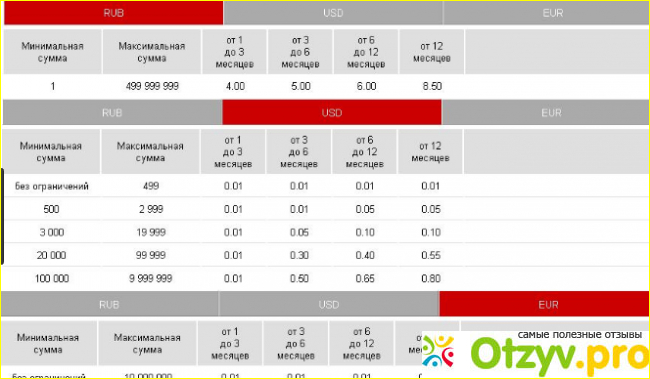

Процент зависит от банка и от ситуации клиента. На 2017 год, минимальный — 1,69% годовых на сумму 10 000 евро.

На 2017 год, минимальный — 1,69% годовых на сумму 10 000 евро.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 1,69% | 840,92 |

| 24 месяца | 1,69% | 423,98 |

| 36 | 1,69% | 285,02 |

| 48 | 1,69% | 215,54 |

| 60 | 1,69% | 173,87 |

| 72 | 1,69% | 146,09 |

| 84 | 1,69% | 126,26 |

| 96 | 1,98% | 112,64 |

| 108 | 2,49% | 103,32 |

| 120 | 2,49% | 94,10 |

Если сумма долга больше 100 000 евро, минимальный процент на 2017 год — 2,59% годовых.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 2,59% | 8 449,33 |

| 24 месяца | 2,59% | 4 278,67 |

| 36 | 2,59% | 2 888,76 |

| 48 | 2,59% | 2 194,03 |

| 60 | 2,59% | 1 777,37 |

| 72 | 2,59% | 1 499,75 |

| 84 | 2,59% | 1 301,58 |

| 96 | 3,99% | 1 215,16 |

| 108 | 3,99% | 1 100,28 |

| 120 | 3,99% | 1 008,60 |

Кредит в интернете

Жители Германии для поиска и сравнения кредитных предложений используют сайты-агрегаторы. На сайте доступны предложения от разных немецких банков.

На сайте доступны предложения от разных немецких банков.

ВЗЯТЬ КРЕДИТ

Процедура получения денег проще, чем в банке, если у клиента нет особых обстоятельств вроде поручительства третьих лиц.

Сайт показывает минимальный процент для благополучного интернет-пользователя. Реальный процент банк предложит только после проверки информации о клиенте.

Агрегатор кредитных предложений запрашивает максимум информации, чтобы передать нужную в конкретный банк:

- Контактные данные, адрес в Германии.

- Дату и место рождения.

- Предыдущее место проживания в Германии.

- Гражданство.

- Срок пребывания в Германии и срок вида на жительство — если срок пребывания ограничен, кредит получить сложнее.

- Кто берёт долг — один человек или супруги. Если на двоих, запрашивают данные второго заёмщика.

- Количество людей в семье, сколько детей.

- Информация о доходах заявителя.

- Информация о жилье — аренда или собственное жильё. Если аренда — просят указать стоимость.

- Данные о работе — название компании, адрес, бранч, должность заявителя и размер зарплаты. Запрашивают текущий статус, чтобы исключить положение на испытательном сроке или увольнение.

- Расходы — машины, другие долги, частные страховки.

- Данные о банковском счёте — для перевода суммы кредита и снятия ежемесячных платежей.

Если аренда — просят указать стоимость.

Если аренда — просят указать стоимость.После ввода информации банк запросит емейл, на который вышлет письмо с индивидуальным предложением в виде контракта на оформление займа. Заявитель приходит на почту, показывает паспорт почтовому работнику и подписывает при нём контракт. Некоторые банки проводят идентификацию клиента по видеосвязи.

Банк запрашивает от клиента подтверждающие бумаги: распечатки по доходам и расходам, зарплатные листочки, справки из налоговой. Затем проверяет документы и информацию по SCHUFA и запрашивает другие бумаги, если нужно. Если всё в порядке, банк перечисляет деньги на счёт клиента.

В стандартных ситуациях процедура получения кредита через интернет проще, быстрее и выгоднее, чем в филиале банка. Заявители сразу видят предложения от разных банков и выбирают подходящее, тратят 30-60 минут на заполнение анкеты и получают контракт в течение дня. С момента заявки до получения денег проходит от 1 до 6 недель.

Заявители сразу видят предложения от разных банков и выбирают подходящее, тратят 30-60 минут на заполнение анкеты и получают контракт в течение дня. С момента заявки до получения денег проходит от 1 до 6 недель.

Интернет-провайдеры кредитов проводят рекламные акции в немецких магазинах. Займы определённого размера и на конкретный срок выдают под 0% годовых или с минусовым процентом. Изучайте детали контракта: иногда в таких предложениях содержится обязательная страховка купленного товара на несколько лет, что увеличивает стоимость покупки.

Микрокредиты в Германии

Для небольших сумм — от 200 до 600 евро — жители Германии пользуются сервисом микрокредитов. Здесь оформляют заём сроком от 7 до 90 дней.

Некоторые компании выдают кредиты на 30, 60 или 180 дней — зависит от кредитора. Для «постоянных» проверенных клиентов выдают займы до 3000 евро.

Преимущество мини-кредитов — возможность получения денег в течение 24 часов. Недостаток займа — высокий процент по сравнению с обычным кредитом — 7-14% годовых.

Если деньги нужны срочно, например, на следующий день после запроса — клиент платит дополнительную комиссию.

Цель микрокредита — быстро заплатить по внезапным счетам. Частные предприниматели пользуются возможностью «дотянуть до получки» для оплаты счетов, когда клиенты ещё не оплатили работу.

Немцы берут микрокредиты через интернет

Просрочка по кредитным платежам

Условия по просрочкам прописывают в контракте. Если у клиента возникают опасения — он предупреждает банк заранее и берёт паузу на выплату в тело кредита, но вносит ежемесячные проценты. Несколько пропущенных выплат в год допускаются, если клиент предупреждает банк, но проценты тикают постоянно.

Непредвиденная просрочка без информирования банка — катастрофа. Информация попадает в базу SCHUFA на 2-3 года, а банк высылает запрос на погашение просрочки со штрафом. Если клиент игнорирует выплаты, банк разрывает контракт с увеличенным штрафом и передаёт дело в суд.

Контактируйте с банком и объясняйте причины просрочки. Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

12-10-2017, Полина Радченко

Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей. «Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%). Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

Кредит на потребительские нужды, взять кредит наличными в Минске

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул.

З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

взять деньги в кредит наличными в Украине

Возможные последствия для клиента в случае пользования потребительскими кредитами

Заключение и обслуживание по договору о предоставлении потребительского кредита согласно определенной программе кредитования требует уплаты заемщиком услуг банка и/или третьих лиц. Подробнее в разделе «Документы»

Риск несвоевременного выполнения обязательств по договору о предоставлении потребительского кредита в случае ненадлежащего ознакомления клиента с условиями/документами перед заключением кредитного договора и/или по договору ипотеки (залога, поручительства).

Риск мошенничества, связанного с несанкционированным использованием идентификационных документов/данных клиента.

В случае нарушения заемщиком условий кредитного договора заемщик уплачивает неустойку (штраф, пеню).

В определенных кредитным договором и/или договором ипотеки (залога, поручительства) случаях банк имеет право: требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства, обратить взыскание на переданное в ипотеку жилье, имущественные права на него или другое недвижимое/движимое имущество в соответствии с законодательством Украины, а в случае недостаточности средств, полученных от реализации переданного в ипотеку (залог) имущества для погашения требования по договору о предоставлении потребительского кредита, на личное имущество клиента может быть обращено взыскание для погашения кредита; обратиться в судебные органы в порядке, определенном законодательством Украины.

Банк имеет право передать информацию о задолженности в кредитное бюро/Кредитный реестр Национального банка Украины, в том числе относительно негативной кредитной истории, которая может учитываться банком при принятии решения о предоставлении кредита в будущем.

Валютные риски: покупка-продажа валюты для выполнения обязательств по кредитному договору осуществляется по инициативе банка исключительно во время договорного списания средств со счетов клиента. При покупке-продаже валюты банк применяет текущий рыночный курс на дату покупки-продажи валюты, при этом комиссия банка при покупке/продаже иностранной валюты за гривны взимается согласно тарифам банка «Пивденный». Подробнее

Банку запрещается требовать от клиента приобретения любых товаров или услуг у банка, а также родственного или связанного с ним лица как обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенные с клиентами договора в одностороннем порядке, если иное не установлено договором или законом.

Отказаться от получения рекламных материалов можно, обратившись в Центр клиентской поддержки по номеру 0 800 30 70 30 (бесплатно по Украине).

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

Какой минимальный процент для сообщения в IRS?

4 мин. Читать

Получение процентов по сбережениям — отличный способ заставить свои денежные резервы работать на вас. Однако Налоговая служба хочет получать часть прибыли, потому что, если она не имеет права на освобождение от налогов, она подлежит обложению подоходным налогом.

Однако Налоговая служба хочет получать часть прибыли, потому что, если она не имеет права на освобождение от налогов, она подлежит обложению подоходным налогом.

Чтобы убедиться, что вы на хорошем счету в IRS, убедитесь, что вы знаете пороговые значения для сообщения о доходе от процентов при подаче налоговой декларации.

Если вы зарабатываете более 10 долларов в виде процентов от любого физического или юридического лица, вы должны получить форму 1099-INT, в которой указывается точная сумма, которую вы получили в виде процентов от банка для своей налоговой декларации. Технически, минимального дохода, подлежащего регистрации, не существует: любые проценты, которые вы зарабатываете, должны указываться в вашей налоговой декларации. Таким образом, даже если вы не получите форму 1099-INT, по закону вы все равно обязаны сообщать обо всех процентах по своим налогам. Любая сумма не облагаемых налогом процентов по-прежнему должна указываться в вашей налоговой декларации, поскольку это может повлиять на вашу налоговую декларацию.

Возможно, вам не придется сообщать о начисленных процентах, если у вас недостаточно дохода, необходимого для подачи налоговой декларации. Обычно, если вы не получили минимальный доход за год, вам не нужно подавать налоговую декларацию. Есть несколько исключений, например, если вы должны заплатить штраф за досрочное снятие с IRA или любых других специальных налогов, или если вы заработали более 400 долларов дохода от самозанятости.

В этой статье также будут обсуждаться:

Учитываются ли проценты как доход?

Что такое отсроченный процентный доход?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Учитываются ли проценты как доход?

Большая часть процентного дохода подлежит налогообложению как обычный доход в вашей федеральной декларации и облагается обычными ставками подоходного налога за некоторыми исключениями.

Как правило, большая часть процентов подлежит налогообложению в момент их получения или снятия.

Проценты, облагаемые по той же ставке федерального налога, что и ваш заработанный доход, включают:

- Проценты по депозитным счетам, таким как текущие и сберегательные счета

- Проценты на стоимость подарков, предоставленных для открытия счета

- Выплаты обычно известны как «дивиденды» по депозитам или счетам акций в кредитных союзах, кооперативных банках и других банковских ассоциациях

- Проценты по займам, которые вы предоставляете другим лицам

- Проценты по депозитным сертификатам

- Проценты на U.S. Обязательства (кроме муниципальных облигаций; казначейские облигации США облагаются федеральным налогом, но не на уровне штата)

- Проценты на страховые дивиденды или увеличенная сумма предоплаченных страховых взносов, которые вы снимаете

- Проценты по аннуитетному договору

- Суммы дисконтирования первоначального выпуска по долгосрочным долговым инструментам

- Проценты по возврату налога на прибыль

Распределение средств из фондов денежного рынка обычно указывается как дивиденды, а не проценты.

Проценты, которые могут быть освобождены от федерального подоходного налога, включают:

- Проценты по муниципальным облигациям (также могут быть освобождены от уплаты государственного налога, если они выпущены в государстве вашего проживания)

- Облигации для частной деятельности (согласно обычной налоговой системе, но могут облагаться альтернативным минимальным налогом)

- Дивиденды, освобожденные от уплаты процентов от паевого инвестиционного фонда или другой регулируемой инвестиционной компании

Что такое отложенный процентный доход?

Проценты по любым инструментам с фиксированным доходом, удерживаемым до погашения, могут быть отражены в отчетности, когда они выплачиваются при наступлении срока погашения.В отношении некоторых сберегательных облигаций США и в некоторых других случаях вы можете использовать метод начисления, при котором вы сообщаете проценты по мере их начисления, даже если вы их не получаете, вместо использования более распространенного метода наличных денег.

Суммы скидок при первоначальном выпуске следует указывать по мере их накопления.

Вам не нужно сообщать проценты, полученные по счетам с отсроченным налогом, таким как Традиционные IRA или 401 (k) s, до снятия прибыли.

Что такое процентная ставка по ссуде или сберегательному счету?

Процентная ставка — это процент, который описывает, сколько заемщик будет платить за ссуду.Часто указывается как годовая ставка, но в зависимости от ситуации проценты могут указываться и рассчитываться различными способами.

Когда вы занимаете деньги, вы платите кредитору проценты. Когда вы кладете деньги на процентный сберегательный счет, вы, по сути, ссужаете деньги банку и зарабатываете на них проценты. Некоторые банки предлагают более высокие процентные ставки, чем другие.

Процентный доход

Когда вы кладете деньги в банк, вы можете получать с них проценты, особенно если вы кладете их на сберегательный счет или депозитный сертификат (CD). Однако счета, которые позволяют ежедневные расходы, такие как текущие счета, часто не приносят процентов.

Однако счета, которые позволяют ежедневные расходы, такие как текущие счета, часто не приносят процентов.

Банк платит вам за хранение ваших средств на депозите — и иногда использует эти средства, чтобы заработать больше денег, предоставляя ссуды другим клиентам (например, предлагая автокредиты или кредитные карты) или инвестируя другими способами.

Проценты, которые вы зарабатываете в банке или кредитном союзе, обычно указываются в виде годовой процентной доходности (APY), которая учитывает комплексные проценты. Фактическая процентная ставка, которую вы зарабатываете, часто ниже, чем указанная процентная ставка, но после начисления сложных процентов — получения процентов сверх ранее заработанных процентов — вы можете заработать полную процентную ставку.

Если вы оставите свои деньги нетронутыми, вы должны получить доход, равный APY, за один год. Поскольку ставка является процентной, вы можете рассчитать, сколько долларов вы заработаете, независимо от того, сколько вы вкладываете. В приведенной ниже таблице показано, сколько вы потенциально можете заработать на сберегательном счете с 2% годовых в течение 30 лет.

В приведенной ниже таблице показано, сколько вы потенциально можете заработать на сберегательном счете с 2% годовых в течение 30 лет.

Выплата процентов

Когда вы занимаете деньги, вы платите за это кредиторам, и это часто выражается в процентах от суммы, которую вы занимаете, — известной как процентная ставка.Взаимодействие с другими людьми

Процентная ставка отличается от годовой процентной ставки (APR), которая часто указывается для потребительских кредитов. Годовая процентная ставка сообщает вам, сколько вы можете рассчитывать платить за каждый год использования этих денег, и включает в себя комиссии сверх процентных расходов.

Сравнивая ставки, внимательно изучите все связанные с этим затраты. Всегда проверяйте числа самостоятельно и сравнивайте варианты, прежде чем делать коммит.

Обычно лучше выплачивать проценты по самой низкой возможной ставке.Однако могут возникать ситуации, когда вы предпочитаете (или просто должны принять) ссуду с более высокой процентной ставкой, особенно если у вас плохой кредит. Кредитные карты также часто имеют более высокие процентные ставки.

Кредитные карты также часто имеют более высокие процентные ставки.

Факторы, влияющие на процент, который вы зарабатываете

Процентная ставка, которую вы зарабатываете на свои деньги, может зависеть от политики банка или учреждения, которое их держит. Однако изменения базовой процентной ставки Федеральной резервной системы имеют большое влияние на большинство процентных сберегательных счетов.

Когда Федеральная резервная система поднимает процентные ставки, вы можете увидеть, что банки тоже поднимут свои. Когда он снижает процентные ставки, банки также могут понизить свои.

Факторы, влияющие на процент, который вы выплачиваете

Процентные ставки по ссудам могут сильно различаться и часто зависят от типа ссуды, которую вы получаете.

Большинство кредиторов обращают внимание на риск заемщика — насколько вероятно, что вы вернете ссуду. Они часто используют ваш кредитный рейтинг как показатель этого. Потенциальные заемщики с более высокими баллами, как правило, получают более выгодные процентные ставки.

Чтобы получить представление о том, как ваш кредитный рейтинг может повлиять на процентную ставку, которую вы получаете по личному кредиту, и, следовательно, на то, что вы должны заплатить, введите различные ответы для своего кредитного рейтинга в калькулятор ниже.

Еще один фактор, который помогает кредиторам определять процентные ставки, — это срок ссуды — то есть на какой срок вы собираетесь занимать деньги. Обычно чем короче срок, тем ниже процентная ставка.

Ссуды могут иметь фиксированную процентную ставку, то есть она не изменится в течение срока ссуды, или переменную процентную ставку, что означает, что она может повышаться или понижаться в течение срока ссуды, обычно при изменении индексной ставки.

Процентные ставки по кредитным картам часто намного выше, чем ставки по другим типам ссуд, таким как личные ссуды, ипотека и автокредиты. Это связано с тем, что ссуда по кредитной карте считается возобновляемым долгом: ссудой с лимитом расходов, который автоматически возобновляется после выплаты. Если вы не расплачиваетесь сразу, вы обычно платите солидную процентную ставку на остаток.

Если вы не расплачиваетесь сразу, вы обычно платите солидную процентную ставку на остаток.

Какая минимальная сумма процентов должна иметь сберегательный счет для выпуска 1099-INT? | Финансы

Автор: Алан Шембера | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 6 марта 2019 г.

Это может быть только карманная мелочь, но любые проценты, которые вы зарабатываете на своих сберегательных или текущих счетах, должны указываться как доход в вашей налоговой декларации.В большинстве случаев ваш банк отправит вам форму 1099-INT, в которой будет указана общая сумма процентных платежей, которую вы должны сообщить. Банк также отправляет копию в налоговую службу, так что подумайте дважды, прежде чем оставлять прибыль в своей налоговой декларации.

Наконечник

У вас будет отдельный 1099-INT для каждой учетной записи, которая может приносить вам не менее 10 долларов дохода от процентов.

Требования к отчетности

Банки и другие предприятия должны отправить вам форму 1099-INT, если они выплатят вам 10 долларов или более процентов в течение года. Это включает проценты по любому типу личного или инвестиционного счета. Дивиденды кредитных союзов и ссудо-сберегательных ассоциаций также считаются процентами. Хотя 10 долларов — это порог, требуемый законом, многие банки будут выпускать 1099 на любую сумму, даже если она меньше 10 долларов.

Исключения в отчетности

Проценты, полученные по счету с отсроченным налогом, как правило, не отражаются в 1099-INT, поскольку проценты не подлежат налогообложению до тех пор, пока они не будут сняты. Примеры включают проценты, полученные на индивидуальных пенсионных счетах, медицинских сберегательных счетах и образовательных сберегательных счетах.Банки обычно не должны отправлять 1099 корпорациям, государственным учреждениям или освобожденным от налогов организациям, таким как церкви или некоммерческие организации.

1099 Формы

Обычно вы получаете форму 1099 к началу февраля. Банки и другие предприятия должны отправить формы по почте до 31 января. Если вы дали своему банку разрешение на отправку вам формы в электронном виде, она должна быть отправлена или предоставлена вам до 1 февраля. Если вы используете онлайн-управление счетом в своем банке. вы уже дали банку разрешение на отправку вам электронной формы в рамках онлайн-пользовательского соглашения.При подаче налоговой декларации вам не нужно будет прикреплять фактические копии форм 1099, если вы правильно укажете итоговые суммы.

Если вы используете онлайн-управление счетом в своем банке. вы уже дали банку разрешение на отправку вам электронной формы в рамках онлайн-пользовательского соглашения.При подаче налоговой декларации вам не нужно будет прикреплять фактические копии форм 1099, если вы правильно укажете итоговые суммы.

Приложение B

Вы укажете свои налогооблагаемые проценты в строке 2b формы 1040 IRS (индивидуальная налоговая декларация США). Если у вас есть налогооблагаемые проценты на сумму более 1500 долларов, вам также придется использовать График B. При заполнении Графика B вы должны указать отдельные источники всех ваших процентных доходов.

E-Filing 1099-INT Income

Независимо от того, получаете ли вы свой 1099-INT в бумажном или электронном виде, вы можете подать налоговую декларацию в электронном виде.Вы можете получить доступ к одному цифровому варианту на сайте eFile.com, который является авторизованным поставщиком электронных файлов IRS. После того, как вы создадите бесплатную учетную запись, вы пройдете пошаговый процесс, чтобы подать налоговую декларацию и указать свой доход 1099-INT.

Отчет о всех доходах 1099

IRS напоминает налогоплательщикам, что они должны сообщать все доходы 1099, даже если плательщик не обязан выдавать вам 1099, поскольку получаемые вами проценты меньше порогового требования в 10 долларов.

Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета, как правило, предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос. Это вызывает у многих недоумение. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Это вызывает у многих недоумение. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Для начала мы получили краткий обзор того, как работают проценты по сберегательному счету:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это. Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте по личным финансам.

Как работают проценты по сберегательному счету?

Процентная ставка определяет, сколько денег банк платит вам за хранение ваших средств на депозите. Однако Майкл Гриффин, сертифицированный бухгалтер и профессор финансов, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Самый простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин. Это означает, что вы можете использовать APY, чтобы определить, сколько вы фактически зарабатываете в виде процентов каждый год, потому что APY зависит от двух исходных данных: процентной ставки и того, как часто процентные ставки складываются.Оба являются важными компонентами того, как проценты работают на сберегательном счете, потому что они влияют на то, сколько денег вы будете зарабатывать с течением времени. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы кладете 5000 долларов на сберегательный счет, больше не вкладываете и не снимаете деньги, а процентная ставка не меняется. Если процентная ставка по счету составляет 1,00%, а проценты складываются ежегодно, т. Е. Банк выплачивает вам проценты с вашего остатка один раз в год, вы заработаете 50 долларов по истечении первого года.В этом примере годовая процентная ставка также будет равна 1,00%, потому что ваши проценты не увеличивались несколько раз в течение года.

Если банк предлагает процентную ставку 1,00% по сберегательному счету, ставка начисления сложных процентов может повлиять на APY и ваши доходы, хотя разница может быть незначительной.

«При столь низких процентных ставках, — говорит Гриффин, — нет резкой разницы в относительно небольших остатках на сберегательном счете из-за различных сценариев начисления сложных процентов».

Поднимите свои финансовые знания на новый уровень с помощью наших ежеквартальных Информационный бюллетень Modern Money Проверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые вам помогут

начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Электронное письмо Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно) Присылайте мне статьи о (необязательно)- Экономия

- Бюджетирование

- Отставка

- Все вышеперечисленное

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение

Информационный бюллетень Modern Money от Discover. Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Однако со временем ваш заработок может увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, а вы регулярно вносите деньги на свой счет.

К счастью для вкладчиков, многие банки предлагают сберегательные счета с начислением процентов ежедневно или ежемесячно, а не ежегодно.

Где проценты совпадают с комиссиями по счету и функциями

Понимание того, как проценты работают на сберегательном счете, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами при выборе места для открытия счета.

Уэстон говорит, что вы часто можете получить более высокую прибыль со сберегательного онлайн-счета, потому что онлайн-банкам не нужно платить за отделения и они могут передать сбережения потребителям. Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссионных сборов».Например, сберегательный счет Discover Online, названный лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссионных сборов».Например, сберегательный счет Discover Online, названный лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Следите за комиссиями, например, за овердрафты или банкоматы, когда вы сравниваете различные варианты сберегательного счета. Они могут компенсировать ваш процентный доход или даже стоить вам больше, чем вы зарабатываете. Другие потенциальные расходы включают комиссии за банковские чеки или исходящие электронные переводы.

Используйте сберегательный счет для своих финансовых целей

Итак, что такое проценты по сберегательному счету? Теперь, когда вы увидели, как проценты работают на сберегательном счете, и знаете, на что обращать внимание при сравнении счетов, вы можете применить свои новые знания на практике.Если вы откладываете деньги на новую машину, отпуск или накапливаете запасы средств на случай чрезвычайной ситуации, стратегия сбережений может помочь вам в достижении ваших целей.

Вестон говорит, что без минимального требования к депозиту вы можете использовать онлайн-сберегательные счета и «создать столько счетов, сколько захотите, и называть их для разных целей: отпуск, праздники, налоги на недвижимость и так далее». Разделение ваших средств на разные счета, предназначенные для определенных целей, может помочь противостоять искушению тратить произвольно, что в конечном итоге может помочь вам быстрее достичь ваших финансовых целей.

Если вы хотите сосредоточить все свои усилия в одном месте, другой вариант — открыть один счет, на котором вы будете хранить все свои сбережения. Затем вы можете использовать электронную таблицу, чтобы классифицировать свои средства по счетам, расходам или финансовым целям.

Это всего лишь два примера. Есть другое представление о том, как организовать свои сбережения? Попробуйте сами. Пока вы продвигаетесь к своим целям и используете новое понимание того, как проценты работают на сберегательном счете, вы движетесь в правильном направлении.

Статьи могут содержать информацию от третьих лиц. Включение такой информации не подразумевает аффилированности с банком или спонсорства банка, одобрения или проверки в отношении третьей стороны или информации.

1 За исходящие банковские переводы взимается плата за обслуживание.

Типы сберегательных счетов: где хранить наличные

Типы сберегательных счетов

Большинство банков имеют эти три счета:

Обычный сберегательный счет: приносит проценты и предлагает быстрый доступ к средствам

Счет денежного рынка : обычно приносит больше процентов, чем обычный сберегательный счет, в обмен на более высокие требования к балансу; некоторые предоставляют привилегии для выписки чеков и доступ к банкоматам

Депозитный сертификат: обычно имеет самую высокую процентную ставку среди сберегательных счетов и самый ограниченный доступ к средствам

Обычные сберегательные счета

ЗАРАБАТЫВАТЬ ПРОЦЕНТ, ПОЗВОЛЯЕТ БЫСТРО ДОСТУП К СРЕДСТВАМ

Ставки: в традиционных банках норма сбережений составляет всего 0. Годовая процентная доходность 01%. При такой ставке на счет в 1000 долларов в год будут начисляться проценты на сумму 1 доллар. Но в некоторых онлайн-банках есть высокодоходные сберегательные счета, предлагающие около 2% годовых, что вполне соответствует ставкам денежного рынка. Эти банки застрахованы на федеральном уровне, как и их традиционные коллеги. Сравните три аккаунта с лучшими рейтингами ниже.

Доступ к счету: некоторые операции по снятию средств и переводам, включая онлайн-транзакции, ограничены федеральным законом до шести раз в месяц. Эти ограничения не распространяются на личные запросы в филиале, а также некоторые другие методы.Для неограниченного доступа к аккаунту вам понадобится текущий счет. (Вы можете прочитать о текущих счетах здесь.)

Счета денежного рынка

МОГУТ ИМЕТЬ ЛУЧШИЕ СТАВКИ, ВЫСОКИЕ ТРЕБОВАНИЯ К БАЛАНСУ

Ставки: Счета денежного рынка, как правило, платят более высокие ставки, чем обычные банки. сберегательные счета, но они обычно требуют баланса в размере 1000 долларов США или более, чтобы избежать ежемесячных платежей.

Доступ к счету: Некоторые счета денежного рынка поставляются с дебетовой картой и чековой книжкой.Но лимит шести в месяц по-прежнему применяется к определенным видам снятия средств, в том числе с помощью чека или дебетовой карты.

Примечание. Как и другие сберегательные средства, счета денежного рынка застрахованы на федеральном уровне для защиты ваших денег. Это отличается от фондов денежного рынка, которые представляют собой один из видов инвестиционных счетов.

Депозитные сертификаты

ЛУЧШИЕ СТАВКИ, ОГРАНИЧЕННЫЙ ДОСТУП К ФОНДАМ

Ставки: по компакт-дискам, как правило, выплачиваются самые высокие процентные ставки из трех счетов.

Доступ к счету: Нет. Вы должны согласиться не снимать деньги в течение определенного времени, называемого «сроком». Если вы заберете свои деньги до этого, вы, скорее всего, заплатите комиссию за досрочное снятие.

Примечание. Срок действия CD обычно составляет от шести месяцев до пяти лет. Чем дольше срок, тем лучше процентная ставка. Учреждения также предлагают более высокие ставки для крупных депозитов в больших компакт-дисках. Но в онлайн-банках вы найдете одни из самых конкурентоспособных ставок на компакт-диски.

Чем дольше срок, тем лучше процентная ставка. Учреждения также предлагают более высокие ставки для крупных депозитов в больших компакт-дисках. Но в онлайн-банках вы найдете одни из самых конкурентоспособных ставок на компакт-диски.

Счета для управления денежными средствами

Высокие процентные ставки, а не банковский счет

Ставки: КМА обычно имеют высокие процентные ставки, сопоставимые с высокодоходными сберегательными счетами

Доступ к счету: внесение и снятие наличных проблема с некоторыми CMA, но электронный перевод между CMA и внешними банковскими счетами обычно выполняется легко.

Примечания: Хотя CMA имеют функции, аналогичные функциям чековых и сберегательных счетов, CMA на самом деле не являются банковскими счетами. CMA предлагаются небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы, которые переводят средства клиентов на счета в партнерских банках, чтобы обеспечить покрытие FDIC за кулисами. Если у вас есть инвестиционный счет у того же провайдера, вы обычно можете привязать его к своему CMA для быстрых денежных переводов.

Специальные счета

Если вы ищете налоговые льготы для конкретных целей сбережений, таких как фонд обучения ваших детей или расходы на здравоохранение, рассмотрите IRA Roth, планы 529 и сберегательные счета для здоровья.Некоторые из них являются инвестиционными счетами, которые могут быть частью вашей сберегательной стратегии.

Далее: Лучшие сберегательные счета

Готовы повысить свои сбережения? Эти высокодоходные счета помогут вам быстрее приумножить свои деньги.

Счета денежного рынка Vs. Сберегательные счета против. Компакт-диски

Экономия очень важна, если вы хотите финансовой безопасности и успеха, но если вы не зарабатываете проценты, вы не извлекаете максимальную пользу из того, что тратите. Некоторые люди не уверены, где спрятать свои сбережения на случай чрезвычайной ситуации или отпуска.

Счета денежного рынка, сберегательные счета и депозитные сертификаты (CD) могут повысить ваши сбережения за счет получения процентов, сохраняя при этом ваши деньги в безопасности.

Понимание того, как работают эти процентные депозитные счета и их различий, может помочь вам сделать лучший выбор.

«Когда дело доходит до экономии денег, сейчас самое время, — говорит Марк Хэмрик, старший экономический аналитик Bankrate. «Тем не менее, следует подумать о различных сроках в отношении экономии.

«Это включает в себя наличие чрезвычайных сбережений, которые обязательно ликвидны или не привязаны к определенному времени, а также долгосрочные сбережения, которые могут включать, но не ограничиваются пенсионными сбережениями. Это могут быть деньги, предназначенные для достижения цели в среднесрочной перспективе, такой как крупная покупка или событие, такое как путешествие или образование «.

Пандемия и ваши сбережения

Пандемия COVID-19 нанесла серьезный удар по экономике США. Федеральная резервная система снизила ставки, чтобы двигатели экономики работали.Низкие ставки вредят вкладчикам, но вкладчики должны сосредоточиться, говорит Хэмрик.

Федеральная резервная система снизила ставки, чтобы двигатели экономики работали.Низкие ставки вредят вкладчикам, но вкладчики должны сосредоточиться, говорит Хэмрик.

«Несмотря на то, что спад, связанный с пандемией, совпал с возвращением к низким процентным ставкам, в том числе к сбережениям, не следует слишком сосредотачиваться на краткосрочном шуме изменений процентных ставок», — предупреждает Хамрик. «Цена неспособности сэкономить намного больше, чем то, что может показаться упущенной возможностью из-за нынешних условий».

Есть еще способы увеличить ваши сбережения, например, подняв депозитные сертификаты.

«Одна проверенная временем стратегия, такая как построение лестницы CD, направлена на распределение временных горизонтов, чтобы максимизировать гибкость и доходность с течением времени», — говорит Хэмрик. «Поскольку компакт-диски действительно требуют определенного времени, это должно включать в себя средства, которые не понадобятся немедленно».

Хорошая новость для вкладчиков заключается в том, что деньги, которые вы храните в банке, в безопасности, несмотря на экономические изменения, вызванные пандемией. Федеральная корпорация по страхованию вкладов (FDIC) предлагает страховку на сумму до 250 000 долларов людям, которые кладут свои деньги в банк.Если банк терпит неудачу или по какой-либо другой причине не может вернуть ваши деньги, FDIC возместит вам до установленного лимита.

Федеральная корпорация по страхованию вкладов (FDIC) предлагает страховку на сумму до 250 000 долларов людям, которые кладут свои деньги в банк.Если банк терпит неудачу или по какой-либо другой причине не может вернуть ваши деньги, FDIC возместит вам до установленного лимита.

Это верно для сберегательных счетов, компакт-дисков и счетов денежного рынка.

Если вы храните свои деньги в фонде денежного рынка в брокерской компании, вы можете беспокоиться о том, безопасны ли фонды денежного рынка во время рецессии. Фонды денежного рынка, в отличие от счетов денежного рынка, не застрахованы FDIC. В очень редких случаях они теряют ценность, но это очень необычно.

Что такое счет денежного рынка?

Счет денежного рынка или депозитный счет денежного рынка — это приносящий процентный сберегательный продукт, доступный в большинстве банков и кредитных союзов.Обычно с него можно выписывать чеки и получать дебетовую карту.

Счет денежного рынка считается депозитным счетом в соответствии с Положением D Федеральной резервной системы, поэтому количество транзакций, таких как переводы и снятие средств, ограничено шестью в месяц. Есть некоторые транзакции, в том числе снятие средств в банкомате или у кассира банка, которые не считаются одной из шести транзакций. Есть и исключения из ограничений. Обратитесь в свой банк, чтобы узнать его политику.

Есть некоторые транзакции, в том числе снятие средств в банкомате или у кассира банка, которые не считаются одной из шести транзакций. Есть и исключения из ограничений. Обратитесь в свой банк, чтобы узнать его политику.

Раньше он выплачивал больше процентов, чем обычный сберегательный счет, но ФРС снизила ставки почти до нуля, и доходность по двум продуктам теперь не так уж сильно отличается.Если вы найдете MMA с более высокой доходностью, будьте готовы поддерживать более высокий минимальный баланс или придерживаться другого требования, чтобы получить максимальную доходность.

Чтобы найти лучшие ставки, используйте Bankrate для сравнения MMA.

Что такое сберегательный счет?

Сберегательный счет — это самый простой тип банковского счета, предназначенный для хранения ваших дополнительных денег. Когда вы открываете сберегательный счет, вы вносите на него немного денег. Вы можете добавлять и снимать деньги по мере необходимости, но у вас не будет чековой книжки для доступа к деньгам. Вместо этого вам придется полагаться на онлайн-переводы или снимать средства лично в своем банке. Некоторые банки разрешают вам снимать средства в банкоматах, если у вас есть дебетовая карта, привязанная к текущему счету.

Вместо этого вам придется полагаться на онлайн-переводы или снимать средства лично в своем банке. Некоторые банки разрешают вам снимать средства в банкоматах, если у вас есть дебетовая карта, привязанная к текущему счету.

Обычно банки ограничивают количество снятия средств со своего сберегательного счета в каждый период выписки. Превышение лимита может привести к взиманию комиссии, что подчеркивает, что учетная запись предназначена для более длительного хранения ваших денег, а не для частых транзакций.

В обмен на разрешение банку хранить ваши деньги, банк будет выплачивать проценты на остаток на вашем сберегательном счете.С каждой выпиской банк будет перечислять проценты на ваш сберегательный счет, помогая вашему балансу расти.

Некоторые банки имеют требования к минимальному остатку средств и взимают комиссию за свои сберегательные счета. Следите за этими типами сборов, поскольку они могут со временем снизить стоимость ваших сбережений.

Что такое компакт-диск?

Депозитный сертификат — это счет, который можно использовать для накопления денег в течение определенного периода времени.

Когда вы открываете компакт-диск, вы должны решить, сколько денег положить на счет и как долго вы хотите хранить деньги на счете.Например, вы можете открыть шестимесячный компакт-диск.

После открытия счета вы не можете снимать деньги, пока не пройдет выбранное время. Если вы это сделаете, вам обычно придется заплатить штраф. В обмен на потерю гибкости банки, как правило, предлагают более высокие процентные ставки по компакт-дискам, чем по другим счетам.

CD предлагают фиксированные ставки в течение всего срока их действия. После того, как вы зафиксируете свою процентную ставку, она не изменится, что делает компакт-диски удобными для вкладчиков, которым нужна гарантия того, что их процентная ставка не упадет.Однако, если рыночные ставки вырастут, деньги в CD застрянут по более низкой ставке, что может сделать долгосрочные CD риском.

Чем счет денежного рынка отличается от сберегательного счета или компакт-диска?

Счет денежного рынка отличается от сберегательного счета или компакт-диска тем, что он имеет функции текущего счета. Например, обычно с него можно выписывать чеки. Вы также можете получить дебетовую карту.

Например, обычно с него можно выписывать чеки. Вы также можете получить дебетовую карту.

Как правило, на счете денежного рынка выплачивается меньше, чем на компакт-дисках, потому что для получения компакт-диска вы должны хранить свои наличные на счете в течение определенного периода времени.Согласно Bankrate, некоторые из ведущих счетов денежного рынка зарабатывают до 0,60 годовых, в то время как некоторые трехлетние компакт-диски приносят более 1 процента. Счета денежного рынка с более высокой доходностью обычно требуют, чтобы вы поддерживали более высокий баланс.

Счет денежного рынка и сберегательный счет

Счета денежного рынка и сберегательные счета больше похожи, чем счета денежного рынка и компакт-диски. Основные различия между ними заключаются в их гибкости и структуре оплаты.

Сберегательные счета относительно гибкие, но обычно не включают чековые книжки и дебетовые карты, как счета денежного рынка.Счета денежного рынка явно предназначены для того, чтобы дать владельцам счетов простой способ потратить деньги на счете. Сберегательные счета не так гибки, и вам нужно предпринять несколько дополнительных шагов, чтобы потратить деньги, которые у вас есть на счете.

Сберегательные счета не так гибки, и вам нужно предпринять несколько дополнительных шагов, чтобы потратить деньги, которые у вас есть на счете.

Другое отличие состоит в том, что сберегательные счета, как правило, открывать намного проще и дешевле. Многие сберегательные счета не имеют или имеют низкие минимальные остатки и комиссии, которые варьируются от простых, которых можно избежать, до несуществующих. Многие счета денежного рынка имеют гораздо более высокие требования к минимальному балансу и ежемесячной комиссии.Это делает их более популярными среди людей, у которых есть большие остатки на счете и которые хотят гибкости для совершения крупных покупок.

Плюсы и минусы счетов денежного рынка, сберегательных счетов и компакт-дисков

Чтобы сравнить эти продукты, важно понимать их преимущества и недостатки. Вот что вам нужно знать.

Счета денежного рынка

В целом по счетам денежного рынка выплачивается более высокая процентная ставка, чем по обычным сберегательным счетам. Проверьте, как ваше финансовое учреждение увеличивает интерес.Вы, вероятно, увидите ежедневное начисление сложных процентов с ежемесячной выплатой процентов. Кроме того, проверьте, являются ли APY многоуровневыми. Часто APY будет ниже, пока не достигнете определенного баланса, а затем APY возрастет. Например, баланс в размере 100 000 долларов или более может принести вам более высокую процентную ставку, чем счет с менее чем 10 000 долларов.

Проверьте, как ваше финансовое учреждение увеличивает интерес.Вы, вероятно, увидите ежедневное начисление сложных процентов с ежемесячной выплатой процентов. Кроме того, проверьте, являются ли APY многоуровневыми. Часто APY будет ниже, пока не достигнете определенного баланса, а затем APY возрастет. Например, баланс в размере 100 000 долларов или более может принести вам более высокую процентную ставку, чем счет с менее чем 10 000 долларов.

Преимущества

- Более высокие проценты: По сравнению с текущими процентными счетами и многими средними сберегательными счетами обычно можно ожидать более высокую процентную ставку.

- Доступные фонды: Счет на денежном рынке может иметь права выписывания чеков, возможно, даже дебетовую карту и возможность делать электронные переводы.

- Безопасное место для ваших денег: Ваш счет находится под защитой федерального банка или кредитного союза.

Недостатки

- Ограниченное снятие средств: В отличие от текущего счета, который не ограничивает никакие типы транзакций, счета денежного рынка имеют ограничения.Вы не можете выписывать неограниченное количество чеков или осуществлять неограниченные электронные переводы.

- Минимальные суммы на счете: Часто требуется, чтобы минимальная сумма на счете была выше, чем на сберегательном счете или даже на компакт-диске.

- Ежемесячная плата: Если вы не достигнете минимального уровня учетной записи, велика вероятность, что с вас будет взиматься ежемесячная плата.

Сберегательные счета

Сберегательные счета без требования о минимальном остатке в настоящее время выплачивают около 0.60 процентов APY. На некоторых сберегательных счетах есть требования к минимальному остатку, но они обычно ниже, чем на счетах денежного рынка. Однако, как и на счете денежного рынка, снятие средств ограничено.

Преимущества

- Надежное место для ваших денег: Сберегательные счета обычно застрахованы FDIC и имеют высокую ликвидность.

- Низкие комиссии и минимумы: Можно найти высокодоходные сберегательные счета, на которых не взимаются минимальные или ежемесячные комиссии.

- Доступ к банкоматам: Обычно вы можете получить доступ к своему сберегательному счету через банкоматы, что упрощает получение денег, когда они вам нужны.

Недостатки

- Гораздо более низкие процентные ставки: Ваша APY на сберегательном счете, вероятно, будет ниже, чем то, что вы заработали на компакт-диске.

- Лимиты вывода: Количество выводов, которые вы можете сделать в месяц, ограничено.

Депозитные сертификаты (CD)

CD являются наиболее ограничивающими из этих сберегательных счетов. Обычно вам нужно выделить минимальную сумму денег, чтобы открыть депозитный сертификат, и деньги заблокированы на определенный период времени, в зависимости от выбранного вами срока. Срок действия CD может составлять от нескольких месяцев до пяти лет.

Срок действия CD может составлять от нескольких месяцев до пяти лет.

Сравните лучшие ставки на компакт-диски на Bankrate.

Если вы снимаете деньги до того, как CD «созреет», ожидайте уплаты штрафа. В зависимости от размера компакт-диска вы можете заработать более высокую APY, чем на сберегательном счете или счете денежного рынка.

Преимущества

- Более высокая процентная ставка: Не только процентная ставка по компакт-дискам часто выше, чем на других сберегательных счетах, она является фиксированной и не меняется в течение срока, как вы видите на денежном рынке и сбережениях. учетные записи.

- Без комиссии: Если вы не снимете деньги раньше, с вас не будут взиматься какие-либо комиссии.

- Выбор продолжительности срока: Вы можете выбрать, как долго вы хотите хранить свои сбережения, чтобы они могли приносить проценты. Банки обычно имеют несколько вариантов условий CD.

Недостатки

- Низкая ликвидность и доступность: Невозможно снять деньги с компакт-диска в банкомате или выписать чеки. Деньги недоступны, если вы не сделаете досрочное снятие.

- Штрафы: Извлечение денег до истечения срока CD повлечет за собой штраф. Некоторые компакт-диски позволяют снимать часть денег без штрафа, но обычно они имеют более низкие процентные ставки и другие ограничения.

Сравнение функций учетной записи

Вот полезное сравнение функций учетной записи. Вы можете увидеть различия между разными типами счетов, которые вы можете увидеть в банке или кредитном союзе.

| Страхование FDIC / NCUA | Есть | Есть | Есть | Есть |

| Чековое письмо | Есть | Нет | Есть | Нет |

| Дебетовая карта | Есть | Есть | Есть | Нет |

| Ликвидность | Есть | Есть | Есть | Нет |

| Ограниченные сделки | Нет | Есть | Есть | Есть |

| Относительная APY | Низкий | Низкий | Низкий | Высокая |

Кому нужен денежный рынок, сберегательный счет или компакт-диск?

Выбор типа счета для открытия зависит от ваших целей и вашего финансового положения. Если у вас не так много денег для начала, сберегательный счет имеет смысл, потому что можно найти счета, для которых не требуются минимальные суммы.

Если у вас не так много денег для начала, сберегательный счет имеет смысл, потому что можно найти счета, для которых не требуются минимальные суммы.

Если вы хотите зарабатывать более высокий APY и можете получить более высокий минимум на счете, хорошим выбором будет счет денежного рынка. Это также хороший выбор для людей, которым нужен легкий доступ к своим деньгам.

Если вы знаете, что какое-то время вам не понадобятся деньги, и вы хотите заработать еще более высокий APY, подойдет компакт-диск. Однако вы должны выделить только ту сумму денег, которая, как вы знаете, вам не понадобится, пока не истечет срок действия CD.

Как использовать денежный рынок, сбережения и компакт-диски для сбережений для ваших целей

Каждый из этих счетов может помочь вам сэкономить для различных типов целей. Вы можете использовать эти учетные записи вместе для достижения своих целей и увеличения дохода.

- Краткосрочные цели. Сберегательный счет хорошо подходит для краткосрочных планов, таких как отпуск. Вы не заработаете много процентов, но если вам скоро понадобятся деньги, это не имеет большого значения.

- Ворота средней дальности. Счет денежного рынка может хорошо подходить для среднесрочных целей, поскольку он требует более высокого минимального баланса и дает более высокую доходность. Кроме того, он достаточно ликвиден, поэтому, если вам нужно использовать свои средства раньше, чем вы планировали, штрафы к оплате не взимаются.

- Долгосрочные цели. Компакт-диски имеют смысл, если вы откладываете деньги на цель, до которой осталось несколько лет, например, на покупку дома, особенно если у вас есть большая сумма денег, которую вы можете позволить себе не трогать в течение длительного времени. Кроме того, у компакт-дисков есть фиксированная ставка, поэтому вам не нужно беспокоиться о ее колебаниях.

Вы не заработаете много процентов, но если вам скоро понадобятся деньги, это не имеет большого значения.

Вы не заработаете много процентов, но если вам скоро понадобятся деньги, это не имеет большого значения.Риски использования счетов денежного рынка, сберегательных счетов и компакт-дисков

Хотя ваши деньги защищены от банкротства банка страховкой FDIC и от банкротства кредитного союза страховкой NCUA, при рассмотрении этих сберегательных продуктов следует учитывать и другие риски:

- Инфляция. Самый большой риск, который вы можете столкнуться, — это инфляция. По мере роста потребительских цен ваша доходность может не успевать за инфляцией. Хотя вы не потеряете основную сумму, вы можете увидеть снижение своей покупательной способности со временем.

- Колебания курса. Некоторые счета более чувствительны к макроэкономической среде. Доходность сбережений, счетов денежного рынка и CD основывается на решениях Федеральной резервной системы по процентным ставкам. Когда ставки падают, падает и ваша доходность.

Самый большой риск, который вы можете столкнуться, — это инфляция. По мере роста потребительских цен ваша доходность может не успевать за инфляцией. Хотя вы не потеряете основную сумму, вы можете увидеть снижение своей покупательной способности со временем.

Самый большой риск, который вы можете столкнуться, — это инфляция. По мере роста потребительских цен ваша доходность может не успевать за инфляцией. Хотя вы не потеряете основную сумму, вы можете увидеть снижение своей покупательной способности со временем.С CD у вас есть некоторая защита от волатильности ставки, потому что вы фиксируете ставку на срок действия CD. Но если КД созревает в условиях низкой процентной ставки и вы возобновляете КД, вы застряли с более низкой доходностью, чем раньше.

Компенсируйте инфляционный риск за счет других инвестиций, таких как акции и облигации.

Как выбрать правильный счет для вас

В конечном итоге выбор правильного счета для увеличения ваших сбережений зависит от вашей ситуации и ваших потребностей в денежных средствах и доходах. Посмотрите, где вы сейчас стоите. Во многих случаях имеет смысл начать со сберегательного счета. Вы можете избежать минимумов баланса и комиссий и увеличить свой баланс.

Посмотрите, где вы сейчас стоите. Во многих случаях имеет смысл начать со сберегательного счета. Вы можете избежать минимумов баланса и комиссий и увеличить свой баланс.