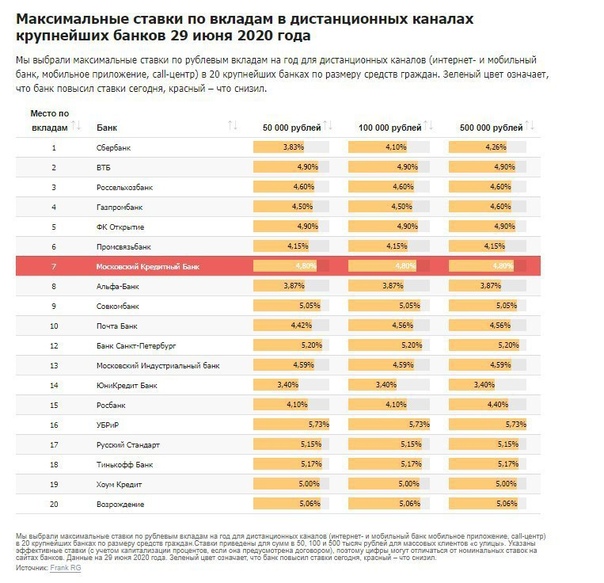

Вклады в Москве максимальная ставка 6.9% на сегодня 17.02.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Москве помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой.

Какая самая высокая ставка в Москве?

Максимальная ставка по вкладам в Москве- 6.9% годовых на 17.02.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Москве?

На сегодня в Москве действуют 1212 предложений.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

«Доходный» |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 31 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,30% |

|||

|

Вклад |

|

от 395 до 730 |

RUR 50 000 |

Без ограничений |

RUR до 4,00% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,80% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Вклады — процентные ставки — Банк Санкт-Петербург

Информация о максимальных процентных ставках по вкладам физических лиц за ЯНВАРЬ месяц 2021 года

Наименование кредитной организации:

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК «САНКТ-ПЕТЕРБУРГ» / ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»

Регистрационный номер кредитной организации: 436

| По срокам вкладов согласно заключенным договорам с физическими лицами в российских рублях (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 5,116 | 5,400 | 3,700 | 4,845 | 4,809 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в долларах США (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 1,214 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в евро (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 0,605 |

Скачать таблицу для размещения процентных ставок по вкладам: Приложение 1

https://www. bspb.ru/For_CBRF/Deposits.xml

bspb.ru/For_CBRF/Deposits.xml

Гарантия безопасности вкладов в Банке «Санкт-Петербург»

Банк «Санкт-Петербург» является участником Системы страхования вкладов — все вклады, размещённые в нашем банке, находятся под надёжной защитой государства.

Информацию о Системе страхования вкладов и ее функционировании можно получить на сайте Агентства по страхованию вкладов или по телефону «горячей линии» (бесплатный звонок по России): 8 /800/ 200 0805.

Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

Знак вклады застрахованы — web

Реквизиты Агентства по страхованию вкладов – web, pdf

Уведомления для вкладчиков — pdf, pdf, pdf

Закон «О страховании вкладов»,pdf

Часто задаваемые вопросы, pdf

Вклады в белорусских рублях в Минске

Вклады (депозиты) в белорусских рублях

Каждый должен понимать – деньги не должны лежать без дела. Если у вас есть какие-то сбережения – их нужно заставить приносить доход. Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Что нужно знать про вклады в РБ перед тем, как приступить к выбору продукта? Вклады в белорусских рублях отличаются высокими ставками – они устанавливаются такими для того, чтобы защитить ваши сбережения от инфляции. Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Эксперты рекомендуют не хранить все яйца в одной корзине, поэтому если вы – счастливый обладатель внушительных сбережений, диверсифицируйте свои риски и выбирайте разные инструменты и разные банковские вклады.

Специально для вас мы разработали уникальный калькулятор вкладов, с помощью которого можно легко сравнить депозиты в банках и выбрать самые выгодные вклады белорусских в рублях или лучшие депозиты в валюте, которые идеально подходят именно вам. В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

С помощью специального фильтра можно рассмотреть только вклады в банках Минска или любого другого города.

Наш калькулятор – своеобразный калькулятор банков, потому что мы не обошли вниманием ни один продукт и в базе представлены лучшие вклады в рублях всех белорусских банков.

Программа подберет для вас лучшие вклады в Беларуси исходя из заданных вами условий. Вам следует указать предполагаемую сумму вклада, валюту, в которой вы намерены сберегать и срок, на который вы готовы расстаться со своими кровными – и вуаля! лучшие вклады в белорусских банках у вас перед глазами как на блюдечке.

Кроме того, в статьях на нашем сайте мы часто поднимаем тему банковских вкладов. Если вы будете следить за материалами – вы всегда будете в курсе последних тенденций и прогнозов экспертов. Это поможет вам в принятии решения о банковском депозите.

Мы поддерживаем нашу базу в актуальном состоянии и прилежно обновляем информацию о ставках еженедельно..png) Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

Белорусский народный банк 19%фиксированная ставкаоткрытие и управление онлайн | от 10 BYN 3 месяца Актуально на 16 февраля 2021 |

Вклад дня | Оформить вклад online Без первого взноса (0 BYN) |

Вклад дня Банк БелВЭБ до 18.5% | Оформить вклад online от 50 BYN |

РРБ-Банк 19.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 13 месяцев Актуально на 16 февраля 2021 |

РРБ-Банк 19.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 13 месяцев Актуально на 16 февраля 2021 |

РРБ-Банк 19%фиксированная ставка | 13 месяцев Актуально на 16 февраля 2021 |

РРБ-Банк 19%фиксированная ставка | от 5 000 BYN 13 месяцев Актуально на 16 февраля 2021 |

Белорусский народный банк 18.5%фиксированная ставка | от 10 BYN 3 месяца Актуально на 16 февраля 2021 |

РРБ-Банк 18. | от 100 BYN 7 месяцев Актуально на 16 февраля 2021 |

РРБ-Банк 18.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 7 месяцев Актуально на 16 февраля 2021 |

Белорусский народный банк 18%фиксированная ставкаоткрытие и управление онлайн | от 10 BYN 45 дней Актуально на 16 февраля 2021 |

РРБ-Банк 18%фиксированная ставка | от 100 BYN 7 месяцев Актуально на 16 февраля 2021 |

Белорусский народный банк 17.5%фиксированная ставка | от 10 BYN 45 дней Актуально на 16 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставка | от 100 BYN 2 месяца Актуально на 16 февраля 2021 |

РРБ-Банк 17. | от 100 BYN 2 месяца Актуально на 16 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 3 месяца Актуально на 16 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 3 месяца Актуально на 16 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 16 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 16 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 16 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 16 февраля 2021 |

tut.by/rc.php?id=99&loc=https%3A%2F%2Ffinance.tut.by%2Fvklady%2Fbelveb-online%2F»>

tut.by/rc.php?id=99&loc=https%3A%2F%2Ffinance.tut.by%2Fvklady%2Fbelveb-online%2F»> tut.by/vklady/rrb/bezotzyvnyj-na-13-mesacev-byn-2965/»>

tut.by/vklady/rrb/bezotzyvnyj-na-13-mesacev-byn-2965/»> 5%фиксированная ставкаоткрытие и управление онлайн

5%фиксированная ставкаоткрытие и управление онлайн tut.by/vklady/rrb/bezotzyvnyj-na-7-mesacev-byn-2966/»>

tut.by/vklady/rrb/bezotzyvnyj-na-7-mesacev-byn-2966/»> 5%фиксированная ставка

5%фиксированная ставка tut.by/vklady/rrb/rrb-online-byn-5-k-mesacu-s-prolongaciej-procenty-na-scet-byn-3088/»>

tut.by/vklady/rrb/rrb-online-byn-5-k-mesacu-s-prolongaciej-procenty-na-scet-byn-3088/»>Блокировка счетов банками в 2021 году

Важные изменения в законодательство о блокировке счетов банками внесены Законом от 30.12.2020 № 536-ФЗ. Часть его положений вступила в силу с 30 января, остальная часть начнет действовать с 1 сентября 2021 года. Изменения внесены в «антиотмывочный» Закон № 115-ФЗ от 07.08.2001.

Банки: блокировка счетов

Существует несколько типов «блокировочных» операций, которые совершают банки: отказ в проведении транзакции, отказ в заключении договора на открытие того или иного счета, прекращение действующего договора. Все эти операции неофициально обозначаются термином «блокировка» в широком смысле. Таким образом, условимся считать, что блокировка расчетного счета банком в контексте положений Закона № 115-ФЗ — это:

Таким образом, условимся считать, что блокировка расчетного счета банком в контексте положений Закона № 115-ФЗ — это:

- блокировка отдельно взятой транзакции;

- «блокировка» заключения договора с клиентом;

- «блокировка» продолжения правоотношений банка и клиента (прекращение договора).

Рассматриваемый нормативный акт — не столько закон о блокировке счетов банками, сколько свод правил, регламентирующий внутренние процедуры в рамках деятельности кредитно-финансовой организации, направленной на пресечение отмывания доходов и финансирования терроризма.

Следует иметь в виду, что коммерческие банки вправе руководствоваться и локальными инструкциями. В этом случае, например, блокировка счетов Альфа-Банка может осуществляться по принципам, отличающимся от тех, которых придерживается Сбербанк или ВТБ. Общераспространена, к примеру, блокировка карточных счетов в силу компрометации данных их владельцев.

Блокировка счета банком (2021) по 115-ФЗ: изменения с 30 января

С 30 января 2021 г. вступили в силу следующие положения о блокировке счетов банками:

вступили в силу следующие положения о блокировке счетов банками:

1. Обновленный п. 11 ст. 7 Закона № 115-ФЗ.

Теперь банк вправе отказать в проведении транзакции, если в ходе внутреннего контроля у него возникли подозрения, что транзакция — «отмывочная», причем, вне зависимости от ее типа.

Как было (сейчас и далее — в редакции Закона № 115-ФЗ от 10.01.2021 года): блокировались все типы подозрительных транзакций, по которым банку не были предоставлены документы в соответствии с Законом № 115-ФЗ, кроме операций зачисления денег на счет физлица или юрлица, а также иностранной структуры.

Таким образом, правила ужесточились: блокировка банками счетов клиентов возможна только лишь на основании «подозрений» — факт предоставления или непредоставления документации по платежам значения не имеет. При наличии двух и более отказов, предусмотренных п. 11 ст. 7 Закона № 115-ФЗ, в течение одного календарного года, с клиентом расторгается договор банковского счета (абз. 2 п. 5.2 ст. 7 закона № 115-ФЗ).

2 п. 5.2 ст. 7 закона № 115-ФЗ).

Может осуществляться блокировка счета ИП банком, организации, физлица — тип клиента также не важен.

2. Обновленный п. 13.3 ст. 7 Закона № 115-ФЗ.

Информация из Банка России, по которой может оцениваться риск проведения «отмывочных» операций клиентом, не может быть использована банком в качестве единственного основания для оценки такого риска. Такая информация включает направляемые в Банк России банками и иными организациями сведения об отказах в проведении операций, отказах в заключении договоров и об их расторжении по основаниям, указанным в ст. 11 закона 3 115-ФЗ.

Как было: информация из ЦБ могла быть единственным основанием для признания риска.

3. Обновленный п. 5.2 ст. 7 Закона № 54-ФЗ.

В соответствии с ним, банк, имеющий на основании мероприятий внутреннего контроля подозрения по использованию открываемого счета в «отмывочных» целях, вправе отказаться от фактического открытия такого счета, но только если клиент является юрлицом.

Как было: банк мог оказать как физлицу, так и юрлицу.

Таким образом, правомерно ожидать, что банки блокировки счета ИП будут избегать, чтобы не нарушить новую норму «антиотмывочного» закона.

4. Новый п. 13.1-1 ст. 7 Закона № 115-ФЗ.

У банка, решившего не открывать счет клиенту на основании п. 5.2 ст. 7, или же расторгнуть с клиентом договор на основании абз. 2 п. 5.2 ст. 7, появляется новая обязанность — предоставить клиенту информацию о дате и причинах принятия решения об отказе в открытии счета или о расторжении договора не позднее, чем через 5 дней (рабочих) после принятия такого решения.

Также причины блокировки счета в банке разъясняются и в случае, если соответствующий отказ осуществлен на основании п. 11 ст. 7 Закона № 115-ФЗ.

Как было: аналогичных норм в Законе № 115-ФЗ не было.

Таким образом, действия банков в отношении клиентов при принятии «блокирующих» решений будут прозрачнее.

5. Обновленный п. 13.4 ст. 7 Закона № 115-ФЗ.

13.4 ст. 7 Закона № 115-ФЗ.

Он предусматривает, что банк, отказавший клиенту в заключении договора или расторгнувший его, рассмотрит в течение 7 дней предоставленные данным клиентом документы, которые подтверждают устранение оснований, по которым такая «блокировка» была произведена.

Как было: документы рассматривались в течение 10 рабочих дней.

Читайте также: Черный список организаций ЦБ РФ

Блокировка счета банком по 115-ФЗ: изменения с 1 сентября

Рассмотрим теперь, какие изменения 2021 года, принятые Законом № 536-ФЗ, вступят в силу в сентябре 2021 года:

1. Новый п. 2.2 ст. 7 Закона № 115-ФЗ.

С 01.09.2021 г. банки в случае непроведения идентификации клиента по правилам Закона № 115-ФЗ и иных нормативных актов, а также при неустановлении информации по подп. 1.1 п. 1 ст. 7 Закона № 115-ФЗ, обязаны отказать клиенту в приеме на обслуживание, и при этом не несут гражданско-правовой ответственности перед ним.

Сейчас (Закон № 115-ФЗ в редакции от 30.01.2021 года) аналогичной нормы в законе нет. Таким образом, банки будут строже подходить к вопросу идентификации клиента, чтобы однозначно установить его личность, финансовое положения, репутацию, источники происхождения денежных средств и прочие сведения о клиенте, что предусмотрены в подп. 1.1 п. 1 ст. 7 Закона № 115-ФЗ.

2. Обновленные п. 13 и 13.1 ст. 7 Закона № 115-ФЗ.

Банки, отказавшие в заключении договора или расторгнувшие договор по п. 11 ст. 7 закона, будут обязаны уведомлять Росфинмониторинг об отмене таких решений судом. Аналогичная норма закрепляется в п. 13.1 данной статьи в отношении отказов в транзакции и расторжении договоров по п. 5.2 ст. 7 закона. В обоих случаях уведомления направляются уполномоченному органу не позднее рабочего дня, следующего за днем получения судебного решения банком.

Как сейчас: не предусмотрено направления в Росфинмониторинг судебных актов по отмене «блокировок».

Таким образом, клиент, «отсудивший» право открыть счет (например, в случае, если предоставленные им ранее документы, доказывающие, что он ничего не собирался отмывать, банк не устроили), получает безусловное право на открытие счета при сопутствующем уведомлении Росфинмониторинга банком.

3. Добавлен абз. 10 в п. 2 ст. 7 Закона № 115-ФЗ.

В соответствии с данной нормой, банк будет обязан документально зафиксировать информацию о клиенте, в том числе, если клиент решил отказаться от заключения договора с банком или прекратить действующий договор, и если у банка возникло подозрение, что такие действия клиента — результат проведения внутреннего контроля.

Как сейчас: подобное «бегство» клиента от отношений с банком не считается признаком «отмывочности».

Таким образом, клиентам придется вести себя осмотрительнее как при заключении договоров с банками, так и при прекращении их. Неосторожные действия могут привести к сложностям в последующем открытии новых счетов и пользовании активными счетами, если банк «вменит» ему подозрительное поведение.

Три способа для банков и кредитных союзов получить депозиты, оставшиеся на столе

Подпишитесь на The Financial Brand по электронной почте БЕСПЛАТНО!Большинство маркетологов банков и кредитных союзов, вероятно, имеют хотя бы базовое понимание термина «гидроразрыв пласта», сокращенного обозначения «гидроразрыва пласта», используемого для извлечения запасов нефти и газа из глубинных пород.

Сам по себе процесс довольно старый, но когда он был объединен с последними достижениями в области горизонтального бурения, добыча труднодоступных запасов внезапно стала экономичной.

Можно ли применить эту концепцию к банковскому делу? То есть могут ли банки и кредитные союзы «извлечь» больше вкладов, которые упускают традиционные методы маркетинга?

Некоторые финансовые маркетологи начинают осознавать, что, используя комбинацию доступных — но не широко используемых — подходов, они могут значительно увеличить объем долгосрочных депозитов с правильной оценкой, которые можно получить экономически.

Банковский эквивалент гидроразрыва можно найти в сочетании трех более совершенных подходов к сбору депозитов:

- Динамическая платформа ценообразования и продаж

- Улучшенные долгосрочные депозитные продукты

- Последовательные процессы продажи депозитов

Мы обсудим каждый далее.Во-первых, давайте посмотрим на недостатки нынешней практики.

Обычные процессы могут иметь существенный недостаток

Традиционные методы подхода к продаже долгосрочных банковских депозитов включают котирование APY для условных сроков погашения; принимая позу приема заказов; и предлагая специальные компакт-диски для сбора отложений, которые ждут на поверхности, чтобы их сняли.

Эти подходы широко используются, были разработаны и усовершенствованы до их текущего состояния из-за их ценности, которую они доказали в той ситуации, в которой они были задуманы.

(спонсируемый контент)

Подход банка или кредитного союза к ценообразованию и продаже депозитных счетов долгосрочным вкладчикам, вероятно, существует уже несколько десятилетий без особых изменений. По мере развития условий, связанных с процессом, способность корректировать и реализовывать новые идеи с большей вероятностью приведет к значительному усовершенствованию традиционных процессов.

По мере развития условий, связанных с процессом, способность корректировать и реализовывать новые идеи с большей вероятностью приведет к значительному усовершенствованию традиционных процессов.

Если снова подумать о гидроразрыве пласта, то в нефтяной промышленности на протяжении десятилетий, безусловно, были специалисты, которые разработали стандартные дисциплины в области бурения на нефть и газ.Изменение процесса не могло быть случайным или случайным. Несмотря на то, что они добывали лишь небольшую часть имеющихся запасов, традиционные методы были эффективны по историческим меркам. Но может ли достижение исторических результатов производительности быть неправильной целью?

Подробнее:

Преимущество, которое может быть преобразовано в серьезное экономическое воздействие

Добавление шагов к существующему процессу предъявляет требования к команде и ее руководству. Всегда возникает вопрос: «Стоит ли выжать сок?» Ценность произведенного продукта должна оцениваться по отношению к ресурсам и усилиям, необходимым для получения минимального или постепенного улучшения.![]()

В случае нефти экономическое преимущество было тесно связано с ценой барреля нефти. А также к стоимости производства.

Давайте сравним это со сбором вкладов в банковской сфере сегодня. Устаревший подход «принимающего заказы» к увеличению долгосрочных сберегательных вкладов часто включает следующие атрибуты:

- Небольшое руководство или обучение для передовой

- Использование статических прейскурантов, которые, как правило, превращают компакт-диски в товар.

- Запуск случайных специальных компакт-дисков с фокусировкой на скорости.

- Применение специального подхода к ценообразованию в исключительных случаях.

ЗАРЕГИСТРИРУЙТЕСЬ ДЛЯ БЕСПЛАТНОГО ВЕБИНАРА

Как реализовать персонализированный банковский опыт с помощью облака данных

В то время как банки находятся в процессе цифровой трансформации, и существуют стратегии, которые банки могут реализовать, чтобы предоставить клиентам ожидаемый опыт, Amazon по-прежнему отсутствует.

Среда, 10 марта, 14:00 (восточноевропейское время)

FDIC сообщает, что в отрасли хранится более 2 трлн долларов срочных депозитов.Кроме того, их данные показывают, что в годовом исчислении банки тратят более 45 миллиардов долларов на выплату процентов по срочным депозитам по состоянию на третий квартал 2019 года.

Сколько банки платят за срочные вклады в среднем по процентильной группе (16 декабря 2019 г.)

| Процентиль | 1-й | 10-я | 20-й | 50-я | 80-я | 90-я | 99-я | Среднее значение |

|---|---|---|---|---|---|---|---|---|

| Срочные вклады | 0.42% | 1,05% | 1,33% | 1,79% | 2,14% | 2,30% | 2,69% | 1,75% |

Источник: Единый отчет о деятельности банка

Приведенные выше данные унифицированного отчета о деятельности банка показывают значительную разницу: 10% банков платят менее 1,05%, а 10% — более 2,30% по срочным депозитам. Это указывает на потенциальную значительную экономическую отдачу от улучшений в процессах ценообразования и продаж, которые банкиры используют для сбора депозитов сегодня.Вот три ключевых подхода, упомянутых ранее:

Это указывает на потенциальную значительную экономическую отдачу от улучшений в процессах ценообразования и продаж, которые банкиры используют для сбора депозитов сегодня.Вот три ключевых подхода, упомянутых ранее:

1. Динамическое ценообразование . Чтобы повысить продуктивность сбора депозитов, финансовые учреждения заменяют свой пассивный подход к приему заказов. Вместо того, чтобы отображать все варианты в статической таблице ставок, предлагаемой вкладчику, представители службы поддержки клиентов используют более консультативный интерактивный подход для оценки динамики ситуации каждого вкладчика и представления наиболее актуальных предложений.

2.Продукты с расширенными долгосрочными сбережениями . Такие продукты предлагают компромисс между доходностью и ликвидностью, который больше не является черно-белым. Благодаря новым гибридным предложениям, таким как только дебетовые сберегательные счета, вкладчики узнают, что они могут претендовать на доходность, эквивалентную доходности срочных вкладов, без блокировки своих денег в обычном компакт-диске. В этой среде возможность приспособить предложение по вкладу к потребностям и желаниям вкладчика позволяет банкам и кредитным союзам более профессионально обслуживать вкладчика.

В этой среде возможность приспособить предложение по вкладу к потребностям и желаниям вкладчика позволяет банкам и кредитным союзам более профессионально обслуживать вкладчика.

3. Последовательный процесс продаж . Это помогает избежать ошибочного и пагубного вывода о том, что все предложения банковских CD одинаковы при одинаковом недостатке ликвидности. Этот последовательный разговор позволяет компетентному банкиру с уверенностью утверждать, что их учреждение предлагает гибкие варианты, конкурентоспособные ставки и лучшие инструменты, помогающие вкладчикам управлять своими деньгами.

Мы интуитивно понимаем, что каждый долгосрочный вкладчик стремится к безопасности, росту и ликвидности.Принято считать, что владельцы срочных вкладов должны отказаться от ликвидности, чтобы получить доход. Хотя в прямом смысле это верно, варианты могут быть гораздо менее жесткими, чем думает большинство потребителей и банкиров. Демонстрация способности вашего учреждения предлагать и предоставлять необычную гибкость и ценность является ключом к «фрекингу» розничных средств с более правильной оценкой стоимости из депозитных резервов вокруг вас.

Подробнее:

Комбинация методов открывает новые возможности

Независимо от этого могут быть полезными новые подходы, подобные только что описанным трем.Однако, будучи соединенными вместе, они могут получить гораздо большее влияние, чем можно было бы предвидеть при их независимом применении.

Конкретные возможности расширения, доступные в настоящее время финансовым учреждениям, включают:

- Отображение монетизированной стоимости каждого расширенного предложения.

- Показывает, как каждое предложение соотносится с конкурентами.

- Последовательный переход вкладчиков от низких к средним и более высоким уровням цен по мере их соответствия требованиям.

- Настройка срока погашения срочного депозита в соответствии с требованиями вкладчика.

- Награждение новых срочных вкладов специализированными высокодоходными сбережениями для увеличения вкладов.

- Поощрение срочных вкладов со сроком погашения специализированными высокодоходными сбережениями для удержания вкладов.

- Переход вкладчиков к новому продукту, который минимизирует штрафы за досрочное снятие средств.

- Помощь вкладчикам в рефинансировании срочных вкладов при повышении процентных ставок.

Хотя каждый индивидуальный подход не может быть признан Серебряной пулей, совокупная мощь систем, которые включают эти методы, окончательно меняет игру.

One Key Contrast — без давления

Из-за того, что гидроразрыв существует в физической сфере по сравнению с банковским, можно с уверенностью рассмотреть один контраст. Фрекинг оказывает сильное давление на получение улучшенных результатов, в то время как более совершенные банковские процессы продаж снимают давление и заменяют консультативные продажи.

Неиспользованный потенциал заключается в том, что вкладчики обнаруживают, что ваше финансовое учреждение вышло за рамки традиционных подходов к долгосрочным сбережениям. Ценность сотрудничества с вами выходит за рамки одних лишь процентных ставок. Банки и кредитные союзы используют просвещение там, где гидроразрыв использует давление.

Банки и кредитные союзы используют просвещение там, где гидроразрыв использует давление.

Благодаря усовершенствованным процессам захвата долгосрочных сберегательных счетов банкиры-авантюристы могут применять более продвинутые методы, обеспечивающие повышение производительности, эквивалентное гидроразрыву.

лучших ставок сбережений и депозитов в Америке по версии MoneyRates.com

Сберегательные счета американских потребителей оказались в числе финансовых жертв COVID-19. Сочетание рецессии и политики Федеральной резервной системы в отношении процентных ставок привело к тому, что процентные ставки по сберегательным счетам, счетам денежного рынка и компакт-дискам достигли рекордно низкого уровня.

ОСНОВНЫЕ ОСОБЕННОСТИ ОПРОСАВ последнем исследовании America’s Best Rates изучались сберегательные счета, счета денежного рынка, одногодичные компакт-диски и 5-летние компакт-диски в разрезе банковской отрасли. Вот некоторые основные моменты этого исследования:

- Падение процентных ставок привело к сокращению суммы процентов, полученных по среднему сберегательному счету, на 66% за последний год.

- Средние ставки по сберегательным счетам, счетам денежного рынка, 1-летним и 5-летним компакт-дискам находятся на самом низком уровне, когда-либо зафиксированном в этом исследовании.Данные по сберегательным счетам и счетам денежного рынка насчитывают более восьми лет.

- Онлайн-счета остаются лучшим способом борьбы с падением процентных ставок. Средняя ставка для онлайн-счетов была значительно выше, чем средняя для традиционных филиалов во всех четырех категориях этого опроса.

| Тип ставки | Сберегательные счета | 5-летние компакт-диски |

|---|---|---|

| 4 th Среднее значение за квартал 2020 | 0.13% | 0,40% |

| 4 th Максимальная ставка за квартал 2020 года | 0,69% | 1,00% |

| Средняя онлайн-ставка | 0,42% | 0,57% |

| Средняя скорость на базе филиала | 0,04% | 0,35% |

Как слабость экономики, так и тенденция денежно-кредитной политики Федеральной резервной системы предполагают, что низкие процентные ставки могут сохраниться в течение некоторого времени. Поскольку вряд ли ставки внезапно вырастут сами по себе, единственный способ получить больше со своих банковских счетов может заключаться в покупке по более выгодной сделке.

Поскольку вряд ли ставки внезапно вырастут сами по себе, единственный способ получить больше со своих банковских счетов может заключаться в покупке по более выгодной сделке.

Эти лучшие предложения, безусловно, доступны. Чтобы помочь вам найти их, в разделах ниже указаны лучшие учетные записи и основные тенденции в каждой категории учетных записей.

Лучшие ставки по сберегательным счетам Америки: 4 квартал 2020 года

Это были десять лучших процентных ставок по сберегательным счетам в последнем квартале 2020 года:

| Лучшие ставки по сберегательным счетам Америки: 4 квартал 2020 года | ||

|---|---|---|

| Рейтинг | Банк | Ср.APY |

| 1 st место | SFGI Direct | 0,69% |

| 2 nd место | Salem Five Direct | 0,68% |

| 3 rd место | Axos Bank | 0,63% |

| 4 th место | Synchrony Bank | 0,63% |

| 5 th место | American Express National Bank | 0. 60% 60% |

| 6 -е место | Ally Bank | 0.60% |

| 7 -е место | Marcus by Goldman Sachs | 0,55% |

| 8 -е место | Откройте для себя Банк | 0,55% |

| 9 -е место | Sallie Mae Bank | 0,53% |

| 10 -е место | Barclays | 0,50% |

Ставки в таблице выше, что кажутся равными, на самом деле разделены небольшой долей процента.

Средняя ставка сберегательного счета: 0,136%

В четвертом квартале 2020 года средняя ставка сберегательного счета снижалась седьмой квартал подряд.

Средняя ставка по сберегательным счетам в четвертом квартале 2020 года в 0,136% была самой низкой за всю историю этого исследования. Предыдущий рекордный минимум составлял 0,160%, установленный во втором квартале 2015 года.

По-прежнему существует большой разрыв между лучшими процентными ставками и средними показателями, а это означает, что большинство клиентов все еще могут найти возможности заработать больше процентов, несмотря на условия падения ставок.

В частности, клиенты очень крупных банков должны рассмотреть возможность внесения изменений.

Сравните ставки по сберегательным счетамЧетыре крупнейших банка, участвовавших в этом обзоре, каждый из которых имеет депозиты на сумму более 1 триллиона долларов США, платили по сберегательным счетам 0,04% или ниже в течение четвертого квартала. Это менее 1/3 от среднего показателя и менее 1/10 от лучших показателей в этом опросе.

Средняя ставка по онлайн-сберегательным счетам: 0,421%

В течение многих лет онлайн-сберегательные счета постоянно предлагали процентные ставки, которые значительно выше, чем ставки по традиционным сберегательным счетам в филиалах.

Средняя ставка онлайн-сберегательного счета в размере 0,421% почти в десять раз выше средней процентной ставки на традиционных сберегательных счетах. Для банков онлайн-счета имеют преимущества в стоимости по сравнению со счетами, которые необходимо обслуживать через традиционный филиал, и банки часто передают эти сбережения своим клиентам в виде более высоких ставок для онлайн-счетов.

Лучшие ставки денежного рынка Америки: 4 квартал 2020 года

Следующие десять самых высоких ставок денежного рынка в 4 квартале 2020 года были:

| Лучшие ставки денежного рынка Америки: 4 квартал 2020 года | ||

|---|---|---|

| Рейтинг | Банк | 2020 Q4 Avg.APY |

| 1 st место | Axos Bank | 0,62% |

| 2 nd место | Sallie Mae Bank | 0,58% |

| 3 900 rd место | ableBanking | 0,57% |

| 4 -е место | ЦИТ Банк | 0,54% |

| 5 -е место | Первый интернет-банк | 0.52% |

| 6 -е место (ничья) | Ally Bank | 0,50% |

| 6 -е место (ничья) | American Plus Bank | 0,50% |

| 6 -е место (галстук) | Synchrony Bank | 0,50% |

| 9 -е место | TIAA Bank | 0,45% |

| 10 -е место | Виртуальный банк | 0. 41% 41% |

Средняя ставка денежного рынка: 0,121%

Средняя ставка денежного рынка снижалась шестой квартал подряд в последнем квартале 2020 года.

Среднее значение 0,121% — это самая низкая ставка денежного рынка, зафиксированная в этом История исследования берет свое начало с начала 2012 года.

Как и в случае со сберегательными счетами, все еще существуют возможности найти явно более выгодные ставки по счетам денежного рынка, несмотря на условия низких ставок. Все максимальные ставки в приведенной выше таблице в три-пять раз превышают среднюю ставку денежного рынка.

Еще одно сходство со сберегательными счетами заключается в том, что самые крупные банки предлагают ставки денежного рынка, которые намного ниже общего среднего. Это означает, что у клиентов этих мегабанков есть особенно хорошая возможность заработать больше процентов, если они меняют банк.

Сравните ставки на счетах денежного рынка

Средняя ставка на денежном рынке в Интернете: 0,347%

Счета на денежном рынке в Интернете предлагают явное преимущество по ставке перед традиционными счетами в филиалах. Средний курс онлайн-денежного рынка 0.347% лучше, чем в пять раз выше средней ставки по традиционным счетам денежного рынка.

Средний курс онлайн-денежного рынка 0.347% лучше, чем в пять раз выше средней ставки по традиционным счетам денежного рынка.

Выигрыш онлайн-счетов не случаен. На протяжении всей истории исследования лучших тарифов Америки онлайн-аккаунты неизменно предлагали явно лучшие тарифы, чем традиционные. Это преимущество сохраняется как при повышении, так и при понижении процентных ставок.

Лучшие одногодичные ставки CD: 4 квартал, 2020

Следующие были лучшими годовыми ставками CD за 4 квартал 2020 года:

| Лучшие одногодичные ставки CD в Америке: 4 квартал 2020 | ||

|---|---|---|

| Рейтинг | Банк | 2020 Q4 Avg.APY |

| 1 st место | American Plus Bank | 0,72% |

| 2 nd место | iGoBanking | 0,70% |

| 3 rd место | 3 rd место от Goldman Sachs | 0,64% |

| 4 -е место | Ally Bank | 0,64% |

| 5 -е место | Первый интернет-банк | 0. 63% 63% |

| 6 th место | Synchrony Bank | 0.60% |

| 7 th место | ableBanking | 0,59% |

| 8 th место | Discover Bank | 0,56% |

| 9 -е место | Ridgewood Savings Bank | 0,53% |

| 10 -е место | Beal Bank | 0,51% |

Ставки в приведенной выше таблице лучших Ставки CD, которые кажутся связанными, на самом деле разделены небольшой долей процента.

Средняя годовая ставка CD: 0,237%

Годовая ставка CD по-прежнему представляет собой преимущество перед ставками сбережений и денежного рынка. Однако, поскольку CD обязывают банк выплачивать ставку в течение всего срока действия CD, банки особенно быстро снижают ставки CD, когда ставки начинают падать.

Из-за этого ставки CD за последний год упали на гораздо большую величину, чем ставки сбережений или денежного рынка.

Как показано в таблице выше, даже несмотря на то, что ставки в целом упали, некоторые банки продолжают предлагать значительно более высокие ставки.Преимущество в скорости на компакт-диске особенно ценно, потому что оно может быть зафиксировано на срок действия компакт-диска.

Сравнить текущие ставки за CD

Средняя ставка за 1 год в Интернете: 0,416%

Средняя ставка за 1 год онлайн более чем в два раза выше средней ставки за 1 год для компакт-дисков, обслуживаемых традиционными отделениями банков.

Такая разница в скорости дает вам особенно серьезную причину для покупки онлайн-счетов для ваших компакт-дисков. В конце концов, природа компакт-диска состоит в том, что обычно в течение срока действия компакт-диска не происходит никаких транзакций или изменений.Это означает, что обслуживание учетной записи в личном отделении не имеет особого смысла, если вы можете получить более высокую ставку через онлайн-счет.

Лучшие ставки 5-летних компакт-дисков: 4-й квартал 2020 года

Ниже приведены лучшие процентные ставки для 5-летних компакт-дисков в последнем квартале 2020 года:

| Лучшие ставки 5-летних компакт-дисков в Америке: 4-й квартал , 2020 | ||

|---|---|---|

| Рейтинг | Банк | 2020 Q4 Avg. APY APY |

| 1 st место | BankFive | 1,00% |

| 2 nd место | Первый интернет-банк | 0,96% |

| 3 rd место | Ally Банк | 0,96% |

| 4 -е место | Tompkins Trust Company | 0,90% |

| 5 -е место | Synchrony Bank | 0.84% |

| 6 -е место | Ridgewood Savings Bank | 0,83% |

| 7 -е место | Popular Bank | 0,80% |

| 8 -е место (связка) | Main Street Bank | 0,75% |

| 8 -е место (ничья) | National Exchange Bank and Trust | 0,75% |

| 8 -е место (ничья) | Security Bank of Kansas City | 0.75% |

Ставки за второе и третье места, которые кажутся равными, на самом деле разделены небольшой долей процента.

Средняя 5-летняя ставка CD: 0,400%

Так же, как CD обычно предлагают более высокие ставки, чем сберегательные счета или счета денежного рынка, более долгосрочные CD предлагают более высокие ставки, чем более краткосрочные CD. По сути, чем дольше вы готовы вкладывать свои деньги, тем выше ставка, которую вы, вероятно, заработаете.

Таким образом, даже несмотря на то, что ставки по 5-летним компакт-дискам упали больше, чем ставки по любой другой категории в этом исследовании, они все же выше, чем ставки по другим типам счетов.

Как показано в таблице выше, вы можете увеличить преимущество 5-летних компакт-дисков, сделав покупку по одной из лучших ставок. Есть несколько вариантов, которые позволяют вам зафиксировать ставку, намного превышающую среднюю на срок действия CD.

Сравнить текущие цены на компакт-диски

Средняя ставка компакт-дисков через Интернет за 5 лет: 0,573%

Средняя ставка компакт-дисков через Интернет более чем на 0,20% выше, чем средняя ставка компакт-дисков, предлагаемых через традиционные отделения.

Даже если вы привыкли к банковскому делу в филиале, пятилетний компакт-диск был бы идеальным способом попробовать онлайн-банкинг.Учитывая, что вы обычно оставляете 5-летний компакт-диск на весь срок без необходимости взаимодействия с учетной записью, онлайн-учетные записи предлагают явное преимущество по ставке с небольшой потерей удобства или обслуживания.

Лучшие ставки Америки: определение стабильно высоких ставок

Вместо того, чтобы основывать рейтинг сбережений, денежного рынка и счетов компакт-дисков на едином временном снимке по лучшим тарифам Америки, MoneyRates пытается определить наиболее стабильно конкурентоспособные счета путем усреднения ставок по каждому календарю четверть.В этом опросе используются ставки, доступные для клиентов с балансом $ 10 000 и не имеющих более широких отношений с банком.

Кроме того, чтобы дать репрезентативное представление о тенденциях в банковской сфере, анализ основан на индексе MoneyRates Index, последовательной выборке счетов, отражающей сечение индустрии депозитов физических лиц. Индекс MoneyRates включает 50 крупнейших депозитных учреждений США, а также 25 небольших и 25 средних банков.

Город Чикаго :: процентные ставки по гарантийному депозиту

Обновлено дек.31 августа 2020 г.

Глава 5-12 Чикагского муниципального кодекса настоящим уведомляет о том, что процентная ставка по гарантийным депозитам по договорам аренды с 1 января 2021 года по 31 декабря 2021 года составит:

0,01%Эта ставка основана на среднем значении процентных ставок по состоянию на 31 декабря 2020 г. для следующих типов счетов в Chase Bank, который является коммерческим банком, имеющим наибольшее количество отделений в городе Чикаго: Сберегательный счет 0.01 процент; и шестимесячный депозитный сертификат (на основе депозита в 1000 долларов) 0,01 процента.

- Арендодатель должен выдать арендатору квитанцию о внесении залога, в которой указано имя владельца, дата его получения и описание жилой единицы.

- Квитанция должна быть подписана лицом, принимающим залог. Арендодатель должен ежегодно выплачивать проценты по гарантийным депозитам и предоплате за аренду, удерживаемую более шести месяцев.

- Ставка процента, которую должен платить арендодатель, ежегодно устанавливается городским контролером.Прежде чем домовладелец сможет вычесть расходы на возмещение ущерба из залога, он должен предоставить арендатору подробный отчет о повреждениях в течение 30 дней с даты выселения арендатором жилого помещения.

- В течение 45 дней с даты выселения арендатором жилого помещения арендодатель должен вернуть весь гарантийный депозит и требуемые проценты, если таковые имеются, за вычетом невыплаченной арендной платы и расходов на возмещение ущерба. В случае пожара домовладелец должен вернуть весь гарантийный залог и требуемые проценты, если таковые имеются, за вычетом невыплаченной арендной платы и расходов на возмещение ущерба.

В декабре каждого года городской контролер должен проверять статус банков в городе и процентные ставки по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческих банках, расположенных в городе.

В первый рабочий день каждого года городской контролер объявляет процентные ставки на последний рабочий день предыдущего месяца по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческом центре. банк, имеющий наибольшее количество филиалов в городе.Ставки для счетов денежного рынка и депозитных сертификатов основываются на минимальных депозитах для таких вложений. Контроллер рассчитывает и объявляет среднее из трех ставок. Среднее значение этих ставок, объявленных таким образом контролером, должно быть процентной ставкой по гарантийным депозитам по договорам аренды, регулируемым настоящей главой и сделанным или возобновленным после самого последнего объявления.

В первый рабочий день каждого года городской контролер объявляет процентные ставки на последний рабочий день предыдущего месяца по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческом центре. банк, имеющий наибольшее количество филиалов в городе.Ставки для счетов денежного рынка и депозитных сертификатов основываются на минимальных депозитах для таких вложений. Контроллер рассчитывает и объявляет среднее из трех ставок. Среднее значение этих ставок, объявленных таким образом контролером, должно быть процентной ставкой по гарантийным депозитам по договорам аренды, регулируемым настоящей главой и сделанным или возобновленным после самого последнего объявления.

В первый рабочий день каждого года городской контролер объявляет процентные ставки на последний рабочий день предыдущего месяца по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческом центре. банк, имеющий наибольшее количество филиалов в городе.Ставки для счетов денежного рынка и депозитных сертификатов основываются на минимальных депозитах для таких вложений. Контроллер рассчитывает и объявляет среднее из трех ставок. Среднее значение этих ставок, объявленных таким образом контролером, должно быть процентной ставкой по гарантийным депозитам по договорам аренды, регулируемым настоящей главой и сделанным или возобновленным после самого последнего объявления.Также доступен двуязычный флаер с этой информацией.

Ставки за предыдущие годы:

2020: 0,01%

2019: 0,01%

2018: 0,01%

2017: 0,01%

2016: 0,01%

2015: 0,01%

2014: 0,013%

2013: 0,023%

2012: 0,057%

2011: 0,073%

2010: 0,073%

2009: 0,12%

2008: 1,26%

2007: 1,68%

2006: 1,71%

2005: 1,01%

2004: 0,42%

2003: 0,52%

2002: 0,83%

FD — сравните лучшую ставку с фиксированным депозитом в Индии, 17 февраля 2021 г.

✅Какова минимальная сумма Срочного депозита?

Вы можете внести минимальную сумму в 1000 фунтов стерлингов на счет FD, но нет верхнего предела суммы депозита.

✅Какая самая высокая процентная ставка по срочному депозиту?

Самую высокую процентную ставку по фиксированным депозитам на рынке предлагает Jana Small Finance Bank: 7,25% для обычных FD и 7,75% для пенсионеров.

✅Могу ли я получать ежемесячные проценты по FD?

Да, вы можете получать ежемесячные проценты по FD, если выберете вариант ежемесячной выплаты процентов.При использовании фиксированного депозита вы получаете проценты от основной суммы, которые могут рассчитываться ежемесячно, ежеквартально, раз в полгода или ежегодно.

✅Могу ли я вывести FD онлайн?

Да, вы можете вывести сумму FD онлайн до наступления срока погашения FD, но банк может взимать штраф, уплачивая более низкую процентную ставку или взимая штраф за досрочное снятие.

✅Через сколько лет FD удвоится?

Срок полномочий, в течение которого сумма, инвестированная в FD, удвоится, напрямую зависит от этих факторов; процентная ставка, инвестированная сумма и срок действия депозита.

✅Кто имеет право инвестировать в схемы FD?

Право инвестировать в схемы FD имеют следующие лица: физические лица-резиденты, HUF, NRI, фирмы и благотворительные фонды, в то время как другие могут подать заявку на участие в схеме, подав офлайн-заявку.

✅ Какие документы необходимы для открытия ФО?

Для открытия банковского счета ФД

необходимы следующие документы.- Подтверждение личности

- Подтверждение адреса

- Подтверждение подписи

- Подтверждение возраста (для пожилых людей)

✅Какова процентная ставка по банковскому ФД для пенсионеров?

Пенсионеры получают более высокие ставки от 0.25 и 0,75 процента от их FD, что выше, чем у любой из обычных схем депозитов, предлагаемых ведущими банками и NBFC.

✅FD — хорошая инвестиция?

Выбор FD — хорошее решение, если вы хотите заработать конкурентоспособную процентную ставку без какого-либо риска и иметь излишки денег для инвестирования в течение относительно длительного периода времени. Это один из самых безопасных вариантов инвестирования, доступных на рынке.

Это один из самых безопасных вариантов инвестирования, доступных на рынке.

✅ В чем разница между RD и FD?

Периодический депозит (RD) позволяет вам ежемесячно вносить определенную сумму на счет, чтобы получать проценты на вложенную сумму в течение определенного срока пребывания по заранее определенной процентной ставке. Принимая во внимание, что фиксированный депозит (FD) создается путем инвестирования единовременной суммы в течение определенного срока владения по заранее определенной процентной ставке.

✅Какой минимальный срок пребывания в должности я могу открыть счет в FD?

Вы можете открыть срочный депозитный счет минимум на 7 дней в банках и на 1 год в NBFC.

✅Какой может быть максимальный срок, на который я могу открыть счет в FD?

Максимальный срок пребывания FD в NBFCs составляет 5-7 лет, тогда как банки предоставляют максимальный срок пребывания в течение 10 лет для срочного депозита.

✅Когда я буду платить налог на ФД?

Согласно Закону о подоходном налоге 1961 года, согласно разделу 194A, когда проценты, полученные от FD в финансовом году, превышают 40 000 фунтов стерлингов, к начисленным процентам применяется TDS в размере 10%.Вкладчик также может предоставить Форму 15G / 15H, чтобы воспользоваться освобождением от уплаты налога на свой процентный доход.

✅Предоставляют ли вложения в срочные вклады какие-либо преимущества?

Да, инвестирование в срочные депозиты дает множество преимуществ, включая фиксированную доходность ваших инвестиций FD, гибкость для отзыва FD в любое время до наступления срока их погашения. Кроме того, физическое лицо также может использовать ссуды до суммы, инвестированной в FD, вместе с овердрафтом от банка в отношении FD.

✅Могу ли я вернуть свои срочные вклады раньше первоначального срока?

Да, FD может быть закрыт до истечения его первоначального срока. Если FD закрывается до завершения первоначального срока депозита, проценты будут выплачиваться в соответствии с процентной ставкой, действующей на дату депозита за период, в течение которого он оставался в банке. Однако некоторые банки могут также взимать штраф, установленный ими в день депозита.

✅Когда я могу продлить свой FD?

Лицо может продлить свой FD по наступлении срока погашения, отправив должным образом заполненную форму заявления FD за 15 дней до даты погашения вместе со старой квитанцией FD с отметкой о доходах с требуемой стоимостью. Однако продление вашего FD будет регулироваться условиями схемы FD, применимыми к дате погашения старого депозита.

✅Могу ли я взять ссуду под срочный вклад?

Да, многие кредиторы предоставляют возможность брать ссуды под фиксированные депозиты. Банк обычно предоставляет ссуды на ваш FD в размере 75-95%, в зависимости от кредитора и срока ссуды. Обычно ссуды в отношении ФД — это быстрые и дешевые ссуды, доступные на случай финансовых чрезвычайных ситуаций.

✅Могу ли я выбрать автоматическое продление при открытии FD?

Могу ли я выбрать автоматическое продление при открытии FD?

✅Почему колеблется ставка фиксированного депозита?

Фиксированная процентная ставка по депозиту колеблется в связи с изменениями преобладающих макроэкономических условий. Различные факторы, ответственные за изменение фиксированных процентных ставок по депозитам, включают более высокий уровень инфляции, состояние ликвидности, а также условия спроса и предложения.

Различные факторы, ответственные за изменение фиксированных процентных ставок по депозитам, включают более высокий уровень инфляции, состояние ликвидности, а также условия спроса и предложения.

✅Какое максимальное освобождение я могу получить в соответствии с Fds налоговой экономии?

В рамках налоговой экономии FD вы имеете право на налоговый вычет в соответствии с Разделом 80C подоходного налога на максимальную сумму 1 50 000 фунтов стерлингов в год.

✅Банки взимают штраф за досрочное снятие ФД?

Срочный депозит похож на обязательство, когда вы взяли на себя обязательство предоставить банку определенную сумму денег на определенный срок, а взамен банк выплачивает вам проценты по определенной ставке. Таким образом, когда вы нарушаете обязательство в промежутке, банки взимают штраф на выкупную стоимость, и вы получаете меньшую отдачу на вложенную сумму.

✅Могу ли я получать ежемесячные проценты по фиксированному депозиту?

Во время создания фиксированного депозитного счета вы можете выбрать ежемесячную выплату процентов, а также другие варианты, такие как квартальные, полугодовые и годовые выплаты процентов.

✅Что такое налоговая экономия FD?

Фиксированный депозит, инвестируя в который вы получаете налоговый вычет в соответствии с Разделом 80C Налога на прибыль, является налоговой экономией FD.Максимальный доступный вычет составляет 1 50 000 вон, с периодом блокировки в 5 лет.

✅Облагаются ли налогом проценты по ФД?

Да, проценты, полученные от инвестиций FD, облагаются налогом. Банки будут удерживать TDS, если процентная ставка превышает 10 000 9000 3.

Банки будут удерживать TDS, если процентная ставка превышает 10 000 9000 3.

✅ Есть ли вычет по процентам ФД?

Инвесторы могут подать в банк форму 15 G, в которой указано, что у них нет налогооблагаемого дохода, для получения налоговых вычетов на проценты, полученные от FD.Пожилые люди могут подать форму 15 H на то же самое.

лучших ставок CD на февраль 2021 года

Руководство по банковской ставке по выбору правильной ставки CD

Зачем доверять Bankrate

Мы регулярно проводим опрос примерно 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений процентных ставок . Все перечисленные ниже счета CD застрахованы FDIC в банках или NCUA в кредитных союзах.Выбирая для вас лучший счет CD, ищите самый высокий доход, учитывая при этом начальные ставки, минимальный баланс и доступность.

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет точности. Перечисленные ниже лучшие банки основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Лучшие ставки CD по срокам

Примечание. Показатели APY (годовой процентной доходности) приведены по состоянию на 16 февраля 2021 г. Годовые значения APY для некоторых продуктов могут отличаться в зависимости от региона.

Лучшие ставки CD за 3 месяца

Лучшие цены за CD за 6 месяцев

Лучшие ставки за 9 месяцев CD

Лучшие ставки за 1 год

Лучшие ставки за 2 года

Лучшие ставки за 3 года за

Лучшие 4-летние ставки CD

Лучшие 5-летние ставки CD

Ставки Федерального резерва и CD

Решения Федерального резерва по процентным ставкам могут повлиять на ставки, которые банки предлагают по CD. Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность счетов денежного рынка в одном направлении. Компакт-диски имеют тенденцию внимательно отслеживать Treasurys. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность счетов денежного рынка в одном направлении. Компакт-диски имеют тенденцию внимательно отслеживать Treasurys. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Два экстренного снижения ставок ФРС в марте и снижение казначейских облигаций — причины, по которым многие высокодоходные CD снизились в 2020 году.

Если вас беспокоит возможное снижение ставок или вы хотите зафиксировать фиксированную доходность, CD может быть правильным для тебя.Сберегательные счета и счета денежного рынка обычно имеют переменные ставки, что означает, что ваша доходность может снизиться. Вводные ставки на этих счетах являются исключением из этого правила. Вводные ставки могут давать вам фиксированную ставку во время вводного периода, хотя могут быть определенные требования для сохранения этой ставки.

Национальные средние процентные ставки для CD

Информация о средних процентных ставках — отличный способ получить представление о среде ставок CD. Но вы должны стремиться получить компакт-диск с доходностью намного выше среднего.Лучшая доходность CD обычно доступна в онлайн-банках.

Но вы должны стремиться получить компакт-диск с доходностью намного выше среднего.Лучшая доходность CD обычно доступна в онлайн-банках.

Вот текущие средние ставки за неделю с 10 февраля 2021 года, согласно еженедельному опросу учреждений Bankrate:

| 1 год | 0,19% |

| 2 года | 0,24% |

| 3 года | 0,27% |

| 4 года | 0,28% |

| 5-летняя | 0,33% |

Обратите внимание, что это средние APY.См. Таблицу в верхней части страницы для сравнения APY.

Методология исследования

«Bankrate.com National Average» или «национальный опрос крупных кредиторов» проводится еженедельно. Результаты этого исследования цитируются в наших еженедельных статьях и в национальных СМИ. Для проведения опроса National Average, Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В национальном обзоре Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам, кредитам и ипотеке.Мы проводим этот опрос таким же образом более 30 лет, и, поскольку он проводится постоянно, он дает точное национальное сравнение яблок с яблоками.

В национальном обзоре Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам, кредитам и ипотеке.Мы проводим этот опрос таким же образом более 30 лет, и, поскольку он проводится постоянно, он дает точное национальное сравнение яблок с яблоками.

В среде, где ставки снижаются, рассмотрите более длительные сроки, чтобы зафиксировать более высокую ставку на более длительный период времени. Но в условиях текущей ставки вознаграждения за вкладывание денег в долгосрочный CD может быть не так много.

Лучшие ставки CD от ведущих банков

Перед тем, как подать заявку на получение депозитного сертификата, обязательно ознакомьтесь с советами и советами экспертов ниже, чтобы обеспечить финансово безопасное решение.Вот лучшие ставки Bankrate для банков с лучшими ставками CD:

Marcus от Goldman Sachs: 6 месяцев — 6 лет, 0,15% годовых — 0,60% годовых; Минимальный депозит в размере 500 долларов США

Marcus by Goldman Sachs CD Rates

6 месяцев 0,15% 500 долларов США 9 месяцев 0,25% 500 долларов США 12 месяцев 0,55% $ 500 18 месяцев 0. 55%500 долларов США 24 месяца 0,55% 500 долларов США 3 года 0,55% 500 долларов США 4 года 0,55% 500 долларов США 5 лет 0,60% 500 долларов США 6 лет 0,60% 500 долларов США

55%

55% Обзор: Маркус — подразделение потребительского банкинга инвестиционной компании Goldman Sachs.Он предлагает ряд сберегательных продуктов и личных ссуд. Это включает в себя несколько вариантов компакт-дисков и высокодоходный сберегательный счет. И, как и в других онлайн-банках, его ставки очень конкурентоспособны. Маркус часто встречается в группе банков, предлагающих самые высокие ставки по CD по всем условиям. Фактически, Маркус гарантирует, что вы получите самую высокую ставку, которую он предлагает за компакт-диск, в течение 10 дней после открытия счета, если в течение этого времени вы внесете 500 долларов. Таким образом, если вы покупаете компакт-диск, и ставка банка повышается в течение 10 дней после покупки, вы получите более высокую ставку.

Льготы: В дополнение к высокой доходности компакт-диски Маркуса предлагают широкий диапазон условий — от шести месяцев до шести лет — обеспечивая большую гибкость. А его 10-дневная гарантированная ставка на компакт-диски означает, что вы не упустите более высокую прибыль. На высокодоходном компакт-диске вы можете пополнять его в течение первых 30 дней, даже если вы достигли минимального требования в 500 долларов.

Marcus от Goldman Sachs теперь имеет приложение, доступное для iOS и Google Play, в котором вы можете просматривать баланс своего счета.

На что обратить внимание: Поскольку это онлайн-банк, у Маркуса нет отделений.Маркус также не предлагает текущий счет. Если вы ищете банк с полным спектром услуг, возможно, вас лучше обслужат в другом месте. На высокодоходных компакт-дисках, если вы откажетесь от компакт-диска раньше срока, Маркус получит штраф в размере 90 дней простых процентов по компакт-дискам со сроком менее 12 месяцев, штраф в размере 270 дней простых процентов по компакт-дискам в размере от от одного года до пяти лет и штраф в размере 365 дней простых процентов за компакт-диск со сроком более пяти лет.

Если вас беспокоят штрафы за досрочное снятие, у Маркуса есть компакт-диск без штрафов.На этом компакт-диске есть три срока на выбор: семь месяцев, 11 месяцев или 13 месяцев. Вы можете отказаться от компакт-диска Маркуса без штрафных санкций, начиная с семи дней после того, как вы финансировали компакт-диск. Но вы не можете сделать частичный вывод.

Кроме того, как только баланс на вашем компакт-диске без штрафных санкций достигает минимального баланса в 500 долларов, вы не сможете пополнить счет на этом компакт-диске.

Synchrony Bank: 3 месяца — 5 лет, 0,15% годовых — 0,80% годовых; Минимальный депозит в размере 2000 долларов для открытия

Synchrony Bank CD Rates

3 месяца 0.15% 2000 долларов 6 месяцев 0,25% 2000 долларов 9 месяцев 0,35% 2000 долларов 12 месяцев 0,55% 2000 долларов 13 месяцев 0,55% 2000 долларов 14 месяцев 0,55% 2000 долларов 15 месяцев 0,55% 2000 долларов 18 месяцев 0. 55%2000 долларов 24 месяца 0,60% 2000 долларов 3 года 0,65% 2000 долларов 4 года 0,65% 2000 долларов 5 лет 0,80% 2 000 долл. США

Обзор: Synchrony Bank, ранее известный как GE Capital Retail Bank, предлагает ряд депозитных продуктов для потребителей, включая компакт-диски, счета денежного рынка и сберегательные счета.Как онлайн-банк, он имеет ограниченное количество отделений. Он также не предлагает текущий счет. Но он всегда предлагает одни из лучших ставок, доступных на компакт-дисках, со сроками от трех до 60 месяцев. А у Synchrony есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. Клиенты Synchrony получают доступ к бонусам за лояльность, включая бесплатные услуги по разрешению кражи личных данных и скидки на поездки и отдых. «Алмазные клиенты» получают специальный номер службы поддержки, доступ к вебинарам, три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

«Алмазные клиенты» получают специальный номер службы поддержки, доступ к вебинарам, три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

Perks: Высокие ставки, несомненно, являются одним из самых больших преимуществ компакт-дисков, предлагаемых Synchrony. Но Synchrony также часто предлагает специальные предложения для компакт-дисков со специальными условиями. Эти специальные предложения часто идут с высокими ставками и представляют собой альтернативу типичным условиям CD. Кроме того, вы не найдете ежемесячной платы за обслуживание в Synchrony Bank.

На что обратить внимание: Synchrony Bank не является банком с полным спектром услуг. Он не предлагает текущий счет. Это означает, что у вас не будет большой ликвидности.Но иногда это может быть хорошо, если вы хотите уберечь свои деньги от денег, пока они растут.

Synchrony имеет штрафы за досрочное изъятие компакт-дисков. Если вы откажетесь от использования компакт-диска сроком на 12 месяцев или меньше, вы заплатите штраф в размере 90 дней простых процентов по текущей ставке. Если вы сделали досрочное снятие средств на компакт-диске со сроком более одного года, но менее четырех лет, вы понесете штраф в размере 180 дней в виде простых процентов по текущей ставке. Если вы сломали Synchrony CD со сроком более четырех лет до того, как он созрел, вы должны будете выплатить 365 дней простых процентов по текущей ставке.

Если вы снимаете проценты, которые были заработаны и зачислены в течение текущего срока действия CD, вы не понесете штраф.

Barclays Bank: 3 месяца — 5 лет, 0,10% годовых — 0,25% годовых; Нет минимального депозита для открытия

Barclays Bank CD Rates

3 месяца 0,10% $ 0 6 месяцев 0,10% $ 0 9 месяцев 0,10% $ 0 12 месяцев 0.25% $ 0 18 месяцев 0,25% $ 0 24 месяца 0,25% $ 0 3 года 0,25% $ 0 4 года 0,25% 0 5 лет 0,25% 0

Обзор: Barclays пользуется популярностью своими кредитными картами и персональными займами, но также является сильным соперником в категории депозитных счетов. Фактически, банк предлагает полный набор продуктов, включая множество онлайн-компакт-дисков и онлайн-сберегательный счет. Его ставки конкурентоспособны по всем направлениям. В США его банковские операции только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок на компакт-диски и сберегательные счета. Сроки банковского CD варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных CD.

Фактически, банк предлагает полный набор продуктов, включая множество онлайн-компакт-дисков и онлайн-сберегательный счет. Его ставки конкурентоспособны по всем направлениям. В США его банковские операции только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок на компакт-диски и сберегательные счета. Сроки банковского CD варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных CD.

Льготы: Конкурентоспособные процентные ставки и отсутствие требований к минимальному депозиту делают компакт-диски от Barclays непревзойденными. Вы также получите преимущества онлайн-банкинга без скрытых ежемесячных комиссий.

На что обращать внимание: Barclays, как и многие другие онлайн-банки, не является банковским учреждением с полным спектром услуг. У него нет текущего счета, сети банкоматов, мобильного приложения или филиалов. Если вам удобно заниматься онлайн-банкингом и вы хотите использовать Barclays только для своих сберегательных продуктов, кредитных карт или личных ссуд, он может вам подойти.В противном случае вы можете поискать в другом месте. И хотя ставки Barclays CD конкурентоспособны, вы можете заблокировать более высокую ставку в других онлайн-учреждениях.

В Barclays существует штраф в размере 90 дней простых процентов на сумму, снятую досрочно с компакт-диска со сроком на два года или меньше. CD Barclays со сроком действия более двух лет будет иметь штраф за досрочное снятие в размере 180 дней в виде простых процентов на сумму, снятую до наступления срока погашения. Barclays не предлагает компакт-диски без штрафов.

Comenity Direct: 1 год — 5 лет, 0,63% APY — 0,90% APY; Минимальный депозит $ 1,500 для открытия

Comenity Direct CD Rates

12 месяцев 0,63% 1,500 долларов 24 месяца 0,75% 1,500 долларов США 3 года 0,85% 1,500 долларов США 4 года 0,85% 1,500 долларов США 5 лет 0. 90%$ 1,500

90%

90%Обзор: Comenity Bank наиболее известен своими программами совместных, частных и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам. Comenity Direct была создана в 2018 году. А в апреле 2019 года Comenity Direct запустила высокодоходный сберегательный счет и пять компакт-дисков.

Льготы: Comenity Direct имеет конкурентоспособную доходность по пяти условиям компакт-дисков, а ее компакт-диски застрахованы FDIC, и проценты начисляются и накапливаются на ежедневной основе.Comenity Direct дебютировала в апреле 2019 года, предложив наивысшую доходность по всем своим компакт-дискам.

На что обращать внимание: Comenity Direct имеет штраф за досрочное снятие с компакт-дисков. Штраф по компакт-дискам сроком от года до трех лет составляет 180 дней простых процентов и 365 дней простых процентов при сроках от четырех лет и более. Частичное снятие основной суммы не допускается.

Частичное снятие основной суммы не допускается.

Доступ граждан: 1 год — 5 лет, 0,10% годовых — 0,25% годовых; Минимальный депозит в размере 5000 долларов США

Citizens Access CD Rates

12 месяцев 0.10% 5000 долларов 24 месяца 0,10% 5000 долларов 3 года 0,15% 5000 долларов 4 года 0,20% 5000 долларов 5 лет 0,25% 5000 долларов

Обзор: Citizens Financial Group, которая берет свое начало в 1828 году через High Street Bank, запустила Citizens Access — свой прямой банк — в июле 2018 года.Citizens Access дебютировал среди одних из самых прибыльных аккаунтов и по-прежнему находится на вершине таблицы лидеров.

Льготы: Citizens Access гордится своим бесплатным подходом. Его компакт-диски также дают вам возможность перечислить ваши проценты на счет вашей основной суммы или перевести их на другой счет.

Его компакт-диски также дают вам возможность перечислить ваши проценты на счет вашей основной суммы или перевести их на другой счет.

На что обращать внимание: Если вы откажетесь от своего компакт-диска Citizens Access до того, как он созреет, с компакт-диска со сроком действия один год или менее будет взиматься штраф в размере 90 дней процентов на баланс компакт-диска.Долгосрочный CD в Citizens Access получит штраф в размере 180 дней процентов на баланс CD, если будет досрочное снятие.

American Express National Bank: 6 месяцев — 5 лет, 0,10% годовых — 0,55% годовых; $ 0 Минимальный депозит для открытия

American Express National Bank CD Rates

6 месяцев 0,10% $ 0 12 месяцев 0,20% $ 0 18 месяцев 0.30% $ 0 24 месяца 0,40% $ 0 3 года 0,45% $ 0 4 года 0,50% $ 0 5 лет 0,55% $ 0

Обзор: Хотя American Express, пожалуй, наиболее известна своими кредитными картами, компания также предоставляет потребителям сберегательные счета и опцию CD. Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам. Ставки CD часто самые высокие в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам. Ставки CD часто самые высокие в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Льготы: Чрезвычайно конкурентоспособные процентные ставки, отсутствие требований к минимальному балансу, отсутствие комиссий и простой процесс подачи заявки делают компакт-диски от American Express непревзойденными. American Express также предлагает широкий спектр условий, соответствующих вашим потребностям, независимо от того, ищете ли вы короткий 6-месячный депозитный счет или более длительный 60-месячный вариант.

На что обратить внимание: Как и в некоторых других подобных банках в космосе, American Express не имеет текущего счета или карты банкомата. Чеки необходимо отправлять по почте. Поддержка клиентов ограничена телефоном. Если вы ищете полноценный банковский опыт, возможно, вам лучше подойдет другой банк.

Если вы снимаете деньги с компакт-диска American Express, срок действия которого составляет менее одного года, на снимаемую сумму взимается штраф в размере 90 дней.Компакт-диски сроком на один год, но менее четырех лет будут подвергаться штрафу в размере 270 дней процентов на снимаемую сумму, если сумма снимается до наступления срока погашения этого компакт-диска. Компакт-диск продолжительностью не менее 48 месяцев, но менее 60 месяцев будет иметь 365 дней штрафа на снятую сумму. А к CD со сроком действия пять лет или более будет применяться штраф в размере 540 дней процентов, если вы снимете свой основной баланс или если счет будет закрыт до наступления срока его погашения.

American Express не предлагает компакт-диски без штрафов.

Америент Банк: 1 год — 5 лет, 0,60% годовых — 0,60% годовых; Минимальный депозит в размере 10 000 долларов США

Ставки депозитов в Америкэн Банке

12 месяцев 0,60% 10 000 долларов 18 месяцев 0,60% 10 000 долларов США 24 месяца 0,60% 10 000 долларов 3 года 0,60% 10 000 долларов 4 года 0. 60%10 000 долларов 5 лет 0,60% 10 000 долларов * Указанные выше тарифы недоступны во Флориде и Техасе.

60%