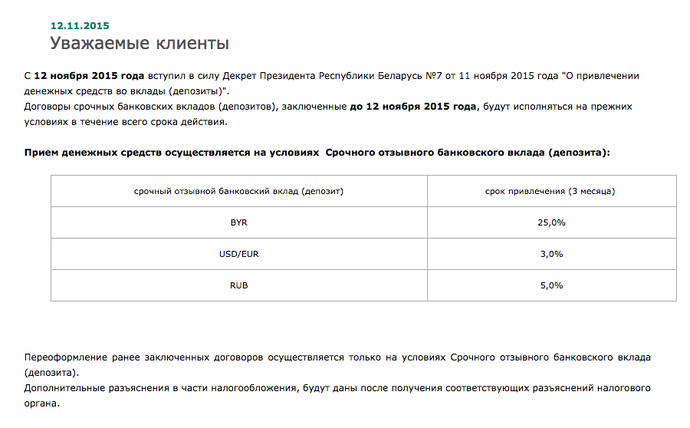

Срочные вклады и процентные ставки по депозитам в банках Казахстана на сегодня

Как управлять риском

Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы.

Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение.

Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии.

Крупным вкладчикам особенно важно рассмотреть возможность размещать деньги в разных банках – в пределах максимальной суммы гарантии, с учетом будущего вознаграждения, которое будет начисляться на вклад.

Процентный риск: ставки вырастут после того, как вы открыли депозит.

Решение. Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения.

Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения.

Риск реинвестирования: к окончанию срока депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Решение. Открывайте вклады с пополнением на максимально долгий срок. Ставка по ним может быть существенно ниже, чем по вкладам без пополнения, но такой вклад даст вам возможность реинвестировать деньги под фиксированную ставку, если в целом ставки на рынке станут ниже. Сравнивайте годовую эффективную ставку вознаграждения по этим вкладам с показателем верхнего коридора инфляции и со ставками по несрочным вкладам.

Риск ликвидности: вам потребуется чуть больше денег на текущие расходы, чем вы предусмотрели, открывая срочный вклад.

Решение. Несмотря на то, что ставки вознаграждения по сберегательным и срочным вкладам привлекательны, все же рассмотрите возможность оставить часть денег на мобильном несрочном вкладе.

Что такое депозит и для чего он нужен?

Для начала разберемся с терминологией: банковский депозит — сумма денег, переданная физическим или юридическим лицом банку для получения доходов в виде процентов. Проценты на депозит образуются в ходе финансовых операций.

Например, деньги одного человека привлекаются в виде депозита и выдаются другому человеку в виде кредита. Таким образом коммерческий банк выступает финансовым посредником между людьми, обеспечивая потребности обеих сторон.

Это краткое разъяснение о том, что такое депозит. Предлагаем рассмотреть вопрос, для чего вообще нужно открыть депозитный счет в банке и как его использовать.

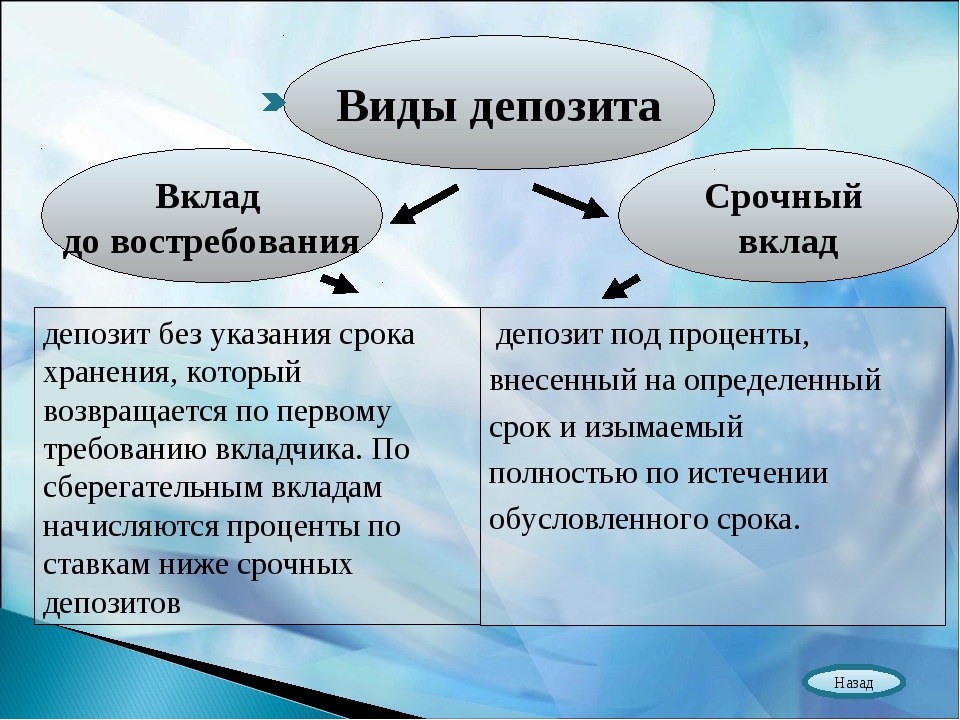

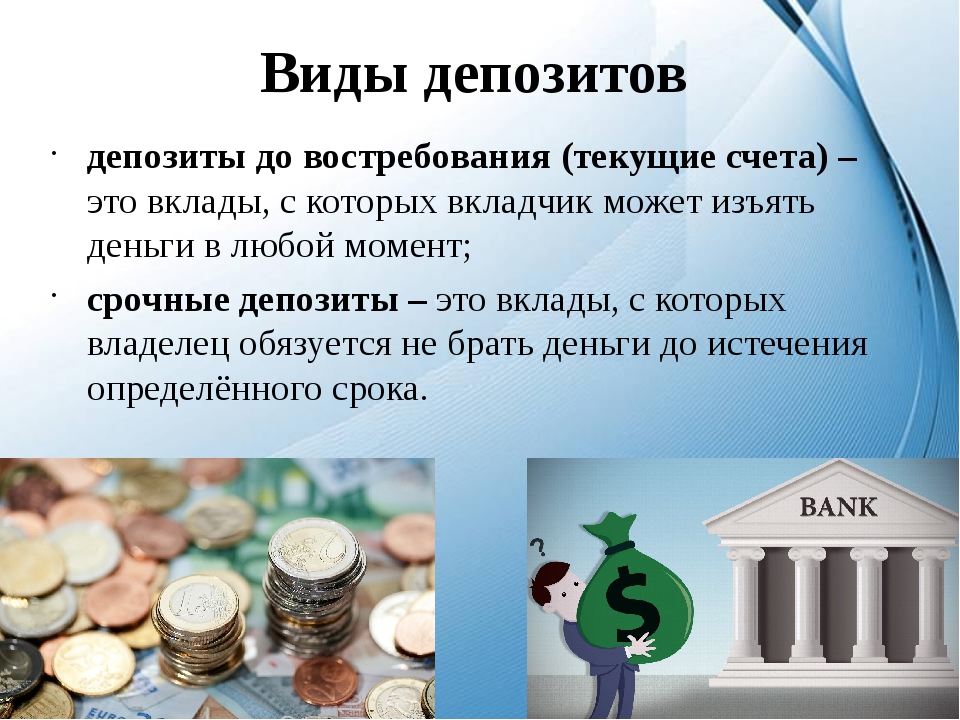

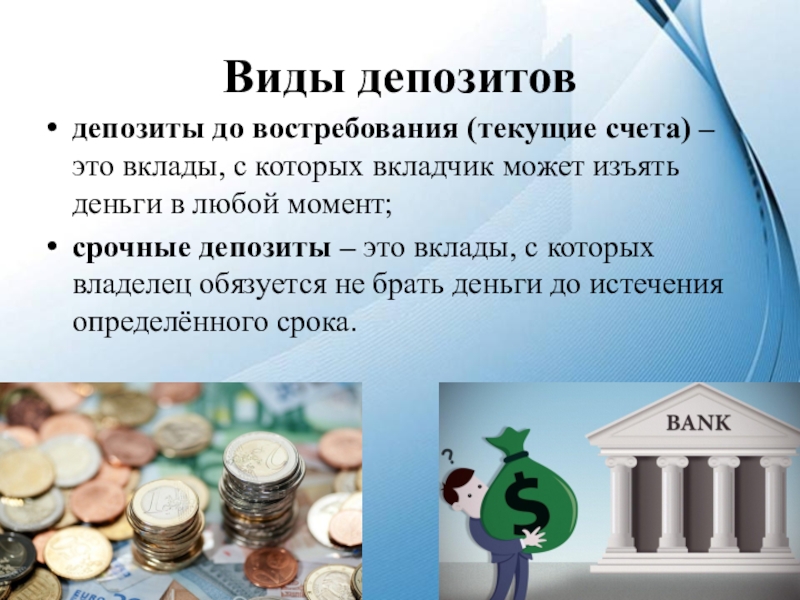

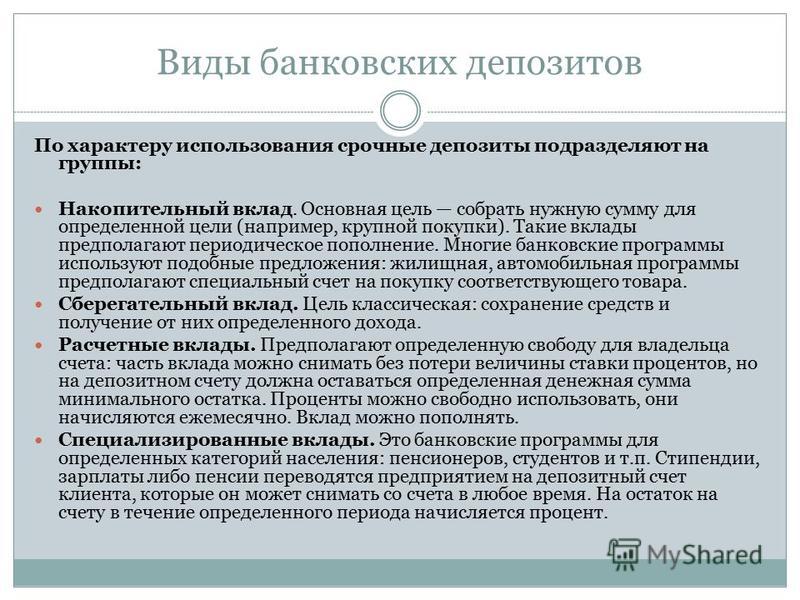

Виды депозитов

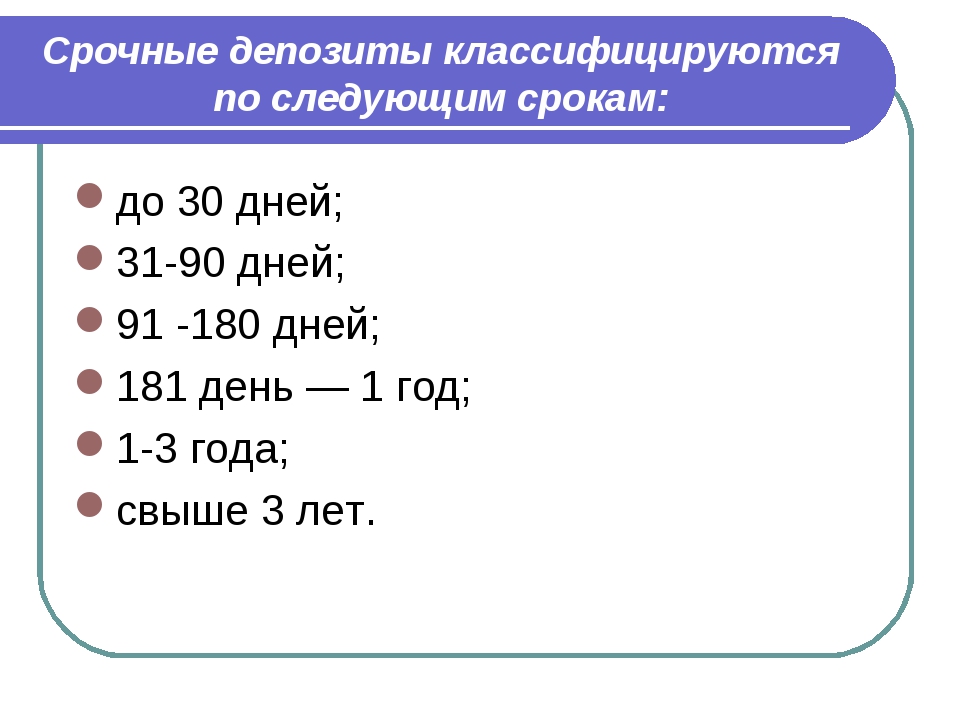

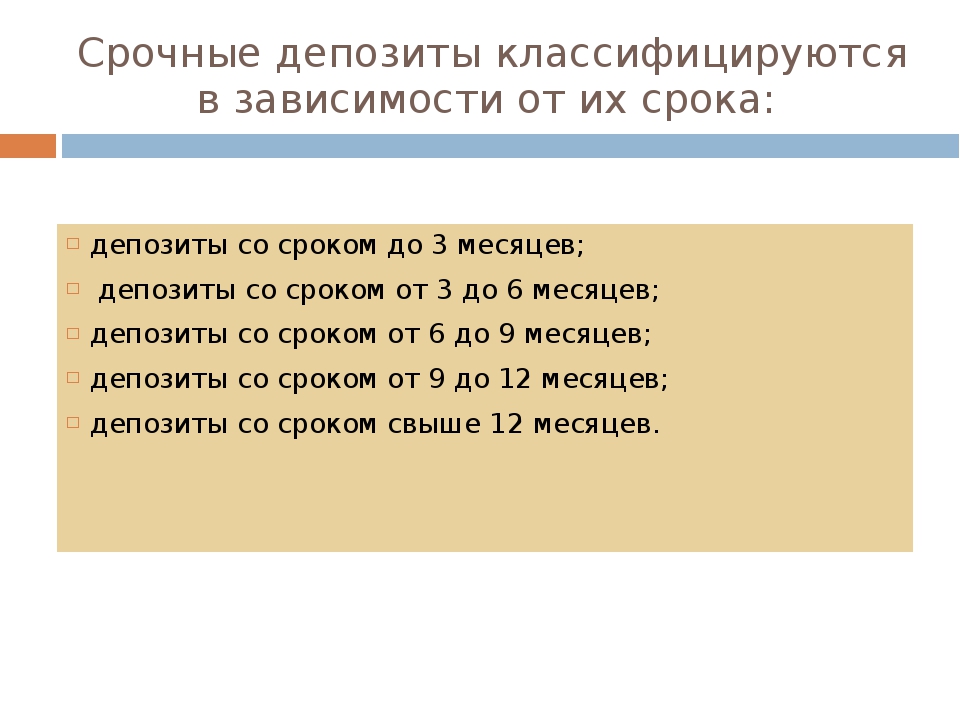

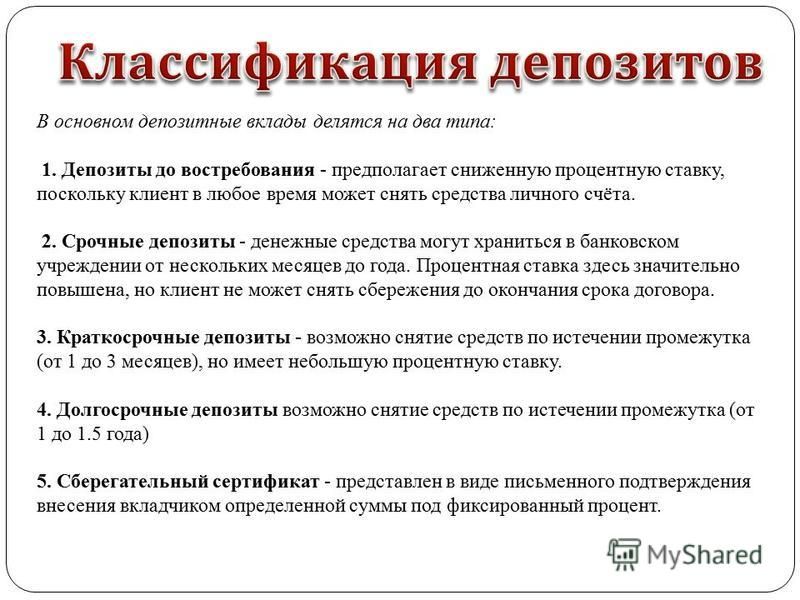

Срочные депозиты можно разделить на несколько категорий – долгосрочные, среднесрочные и краткосрочные. Долгосрочный депозит подразумевает срок размещения средств более чем на 12 месяцев. Среднесрочный — на 3-9 месяцев, краткосрочный – на 1-3 месяца.

Долгосрочный депозит подразумевает срок размещения средств более чем на 12 месяцев. Среднесрочный — на 3-9 месяцев, краткосрочный – на 1-3 месяца.

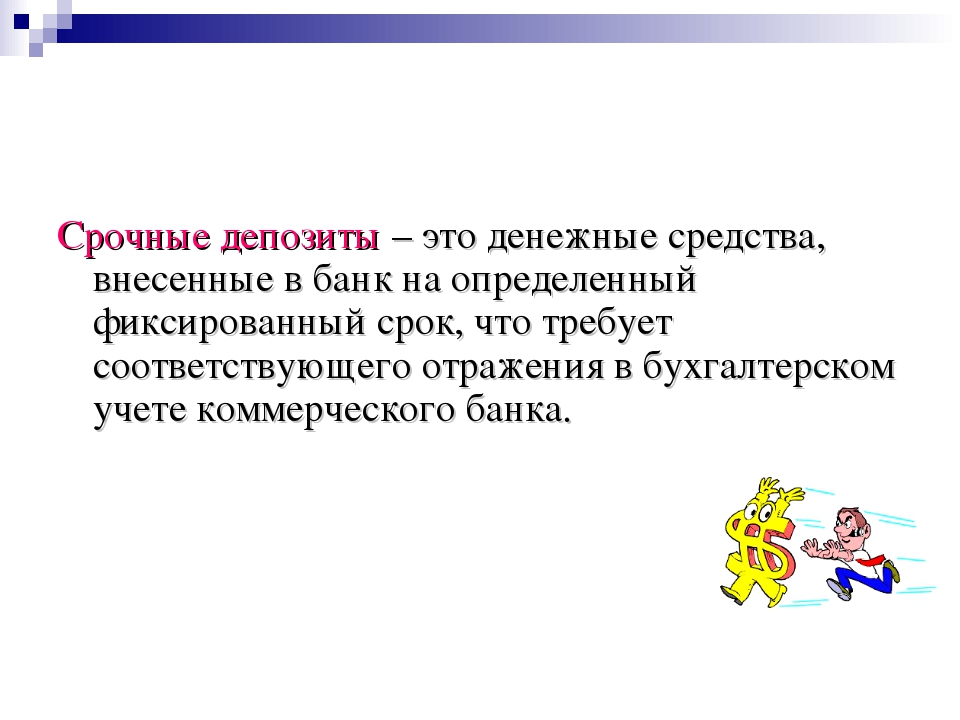

Если вы внесли деньги на свой счет в банке на условиях срочного депозита, то желательно не изымать средства из банка раньше указанного в договоре срока, иначе не получите проценты на свои деньги либо получите меньше. У каждого банка своя политика в отношении депозитов и условий. Привлекая ваши средства в виде депозитов на определенный срок, банки рассчитывают свои расходы именно на этот период. Следует отметить, что все условия по договору о депозите обычно обговариваются в банке.

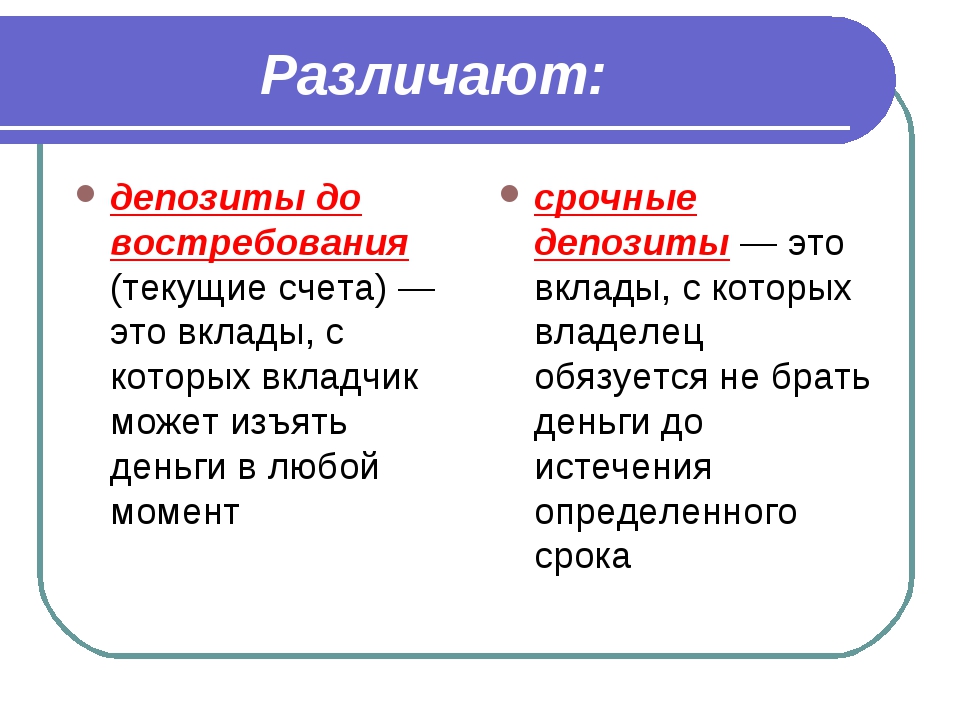

Депозит «до востребования» открывается независимо от срока, целей и суммы.

Депозит «до востребования» предполагает возможность использования банковского счета, как правило, с невысоким процентом доходности или вообще без процентов. При этом деньги со счета можно снимать в любой момент. Кроме того, с него можно переводить деньги на счет другого лица, предприятия или обналичить через кассу банка или банкомат.

Методы начисления процентов

Проценты без капитализации. Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка либо решит продлить договор с банком. Например, если вы разместили 1 000 сомов сроком на год под 10% годовых, через год у вас на счету будет 1 100 сомов.

Сумма процентов, которая была начислена, появляется на счету раз в месяц. Проценты могут также начисляться раз в квартал, полугодие, год и т. д.

Сумма вклада при этом остается неизменной, но вы получаете стабильный доход.

Проценты с капитализацией. Капитализация предполагает, что к сумме депозита прибавляются проценты за период, указанный в договоре. А в следующем периоде проценты насчитываются уже на сумму вклада + сумму уже начисленных процентов.

Разница, на первый взгляд, незначительна, но если сумма вклада серьезная, то капитализация процентов окажется существенной прибавкой к процентной ставке.

Накопительный депозит. На этот депозитный счет можно вносить деньги с определенной периодичностью в течение всего срока действия договора с банком. Проценты будут начисляться с учетом пополняемой суммы. Такой вид депозита удобен для тех, кто имеет постоянный ежемесячный доход и хочет сберечь или накопить свои финансы.

В этой статье мы вкратце раскрыли тему о видах депозитов и методах начисления процентов. В следующем материале мы расскажем о том, почему важно сберегать средства и каковы гарантии для этого.

Банковские депозиты | Инвестиционные инструменты

Наверное, самый простой способ получать дополнительный доход – это открыть в надежном банке депозит под определенный гарантированный процент.

К сожалению, очевидным недостатком банковских депозитов является их низкая доходность, зачастую она даже ниже текущего уровня инфляции. К тому же, как правило, чем надежнее банк, тем уровень доходности вкладов ниже и чем ниже процентные ставки по кредитам, тем ниже процентные ставки по депозитам.

Означает ли это, что не стоит вкладывать в депозиты? Конечно, нет.

Во-первых, в качестве страховки некоторую часть денежных средств необходимо держать в «консервативных» и ликвидных инструментах. Не стоит недооценивать важность наличия финансового резерва – проверено временем. Финансовый резерв поможет преодолеть внезапно возникшие финансовые трудности и покрыть незапланированные крупные приобретения. Так вот, банковские депозиты и вклады в надежных банках являются практически идеальным инструментом размещения такого резерва. Ведь депозиты – это ликвидный и надежный инструмент.

Во-вторых, в непростые времена кризиса и обвалов финансовых рынков депозиты будут приносить пусть и небольшой, но зато гарантированный и стабильный доход.

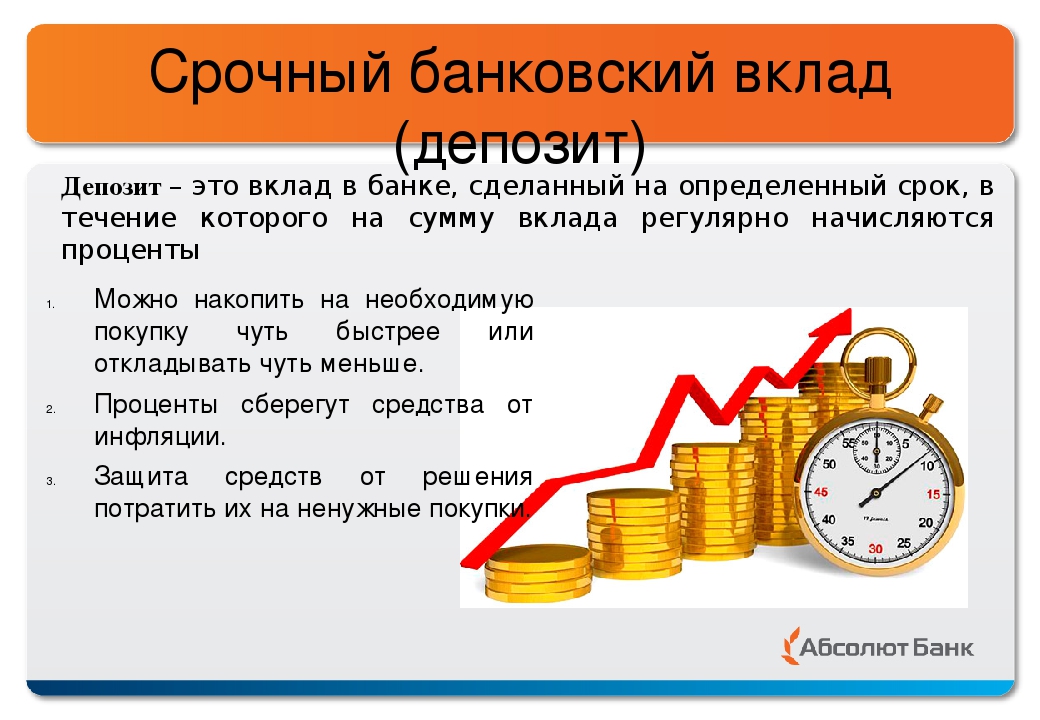

Банковский депозит – это вклад денежных средств в банк на определенный срок от имени физического или юридического лица, которому на договоренных заранее условиях начисляются гарантированные проценты. Банковский депозит считается одним из самых надёжных и в тоже время одним из самых низкодоходных инструментов инвестирования.

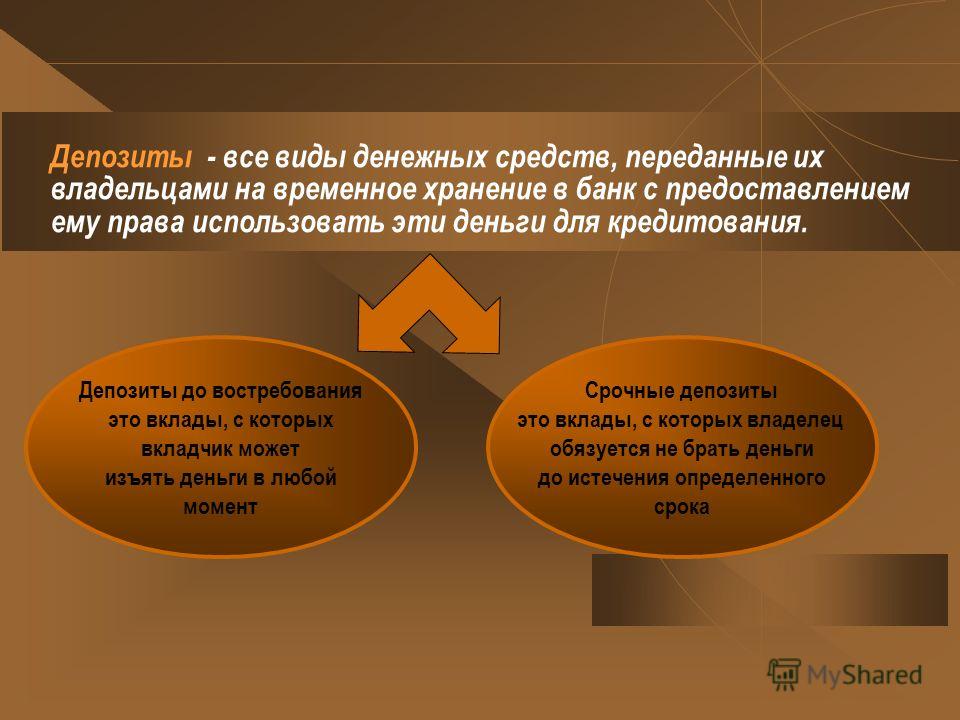

Депозиты делятся на два вида:

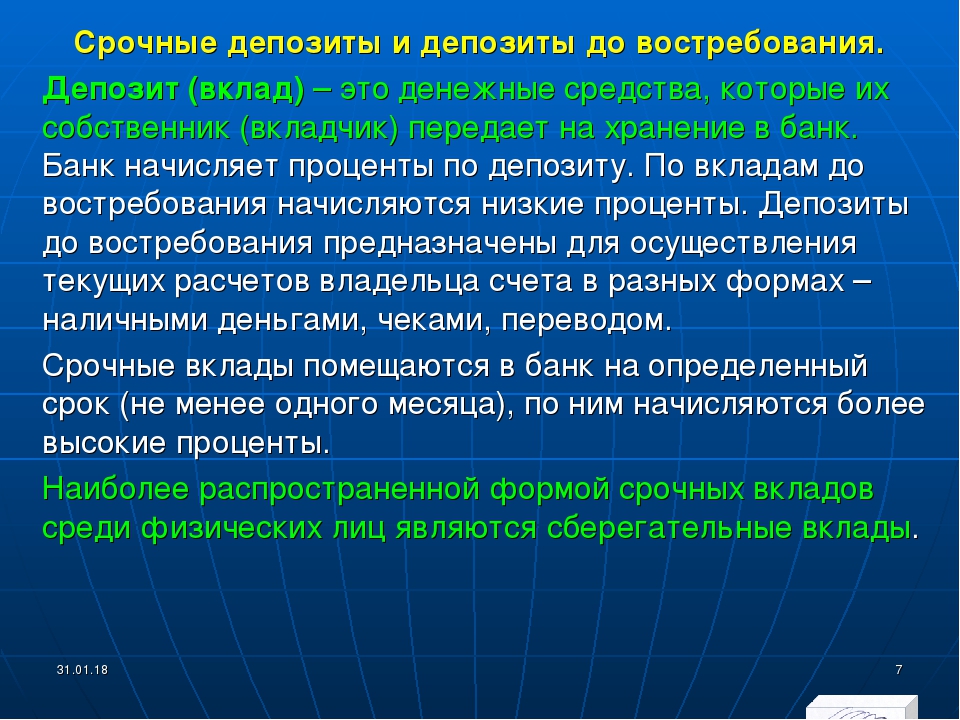

Депозиты до востребования — это депозиты без указания срока хранения, которые возвращаются по первому требованию вкладчика. Ставки депозитов до востребования гораздо ниже рыночных, либо не начисляются вообще, но зато такие вклады исключительно ликвидны и надежны.

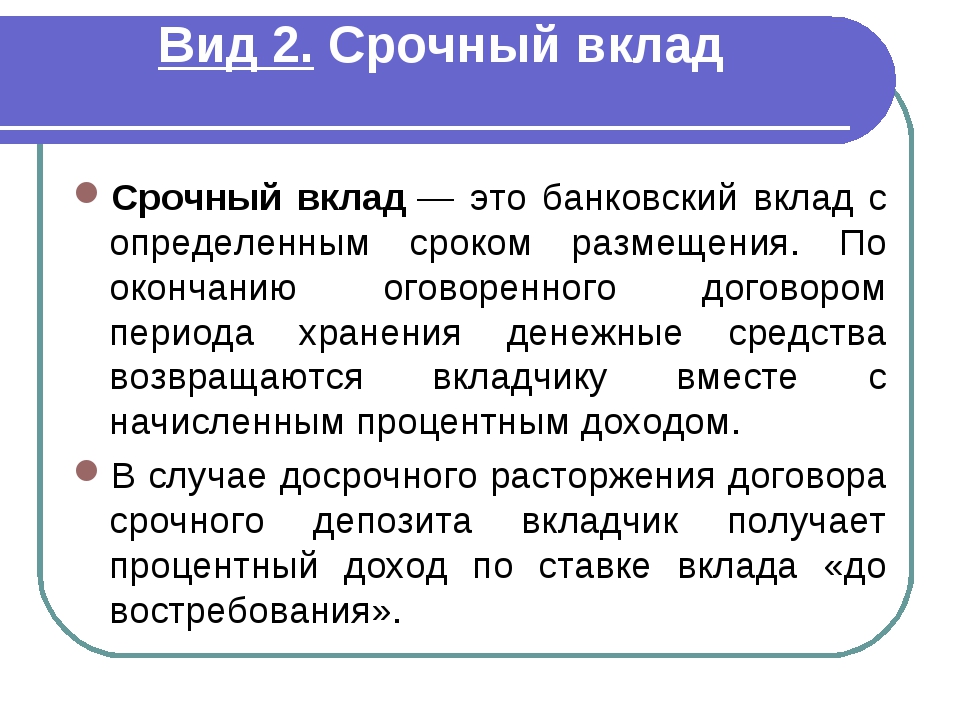

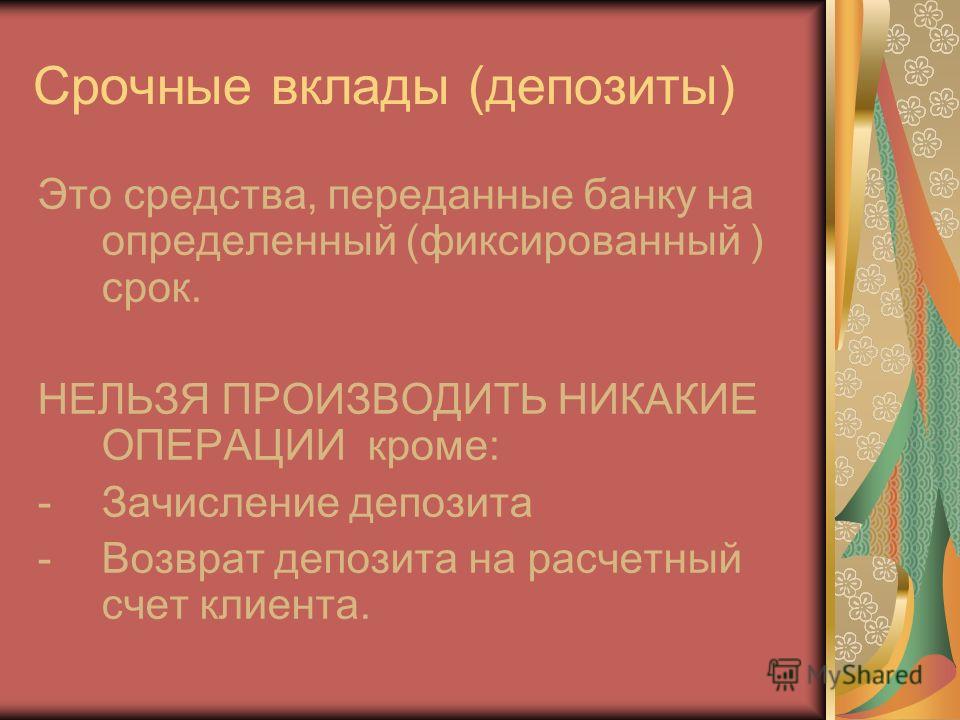

Срочные депозиты — это депозиты под проценты, внесенные на определенный срок, по истечении которого их необходимо изъять. Срочные депозиты имеют меньшую ликвидность, но приносят вкладчику более высокий доход.

Вклад до востребования – это фактически текущий счет в банке, такой счет, главным образом, предназначен для осуществления его владельцем текущих расчетов, причем в различных формах: переводом, чеками, наличными деньгами. Техническое ведение платежных операций по такому счету осуществляет банк.

Обычно по срочным вкладам с более «длинным» сроком выплачивается более высокий процент. Однако если в ближайшее время коммерческие банки ожидают снижения учетной ставки, то процент по «длинным» вкладам может устанавливаться на уровне «коротких».

Банковские депозиты также могут отличаться друг от друга:

— Процентными ставками.

— Валютой вклада.

— Сроком, для срочных депозитов.

— Условиями начисления процентов.

— Условиями досрочного снятия денежных средств со счета срочного депозита.

— Размерами штрафов за нарушение договора.

Следует отметить, что во многих странах существуют срочные депозиты с особыми условиями, которые предоставляют вкладчикам дополнительные полезные возможности, например, такие как:

— Вклады с возможностью дополнительных взносов и частичного изъятия. Вклады подразумевают возможность в течение срока действия договора на определенных условиях внести дополнительные средства на счет или частично снять средства со счета с сохранением процентов по основной части вклада.

— Вклады с автоматической пролонгацией договора. Договор по таким вкладам подразумевает автоматическое продление срока депозита на первоначально установленный срок, в случае если клиент не забирает деньги из банка по окончании первого срока. Следует отметить, обычно вклад продлевается на условиях вклада действующих на день пролонгации.

Следует отметить, обычно вклад продлевается на условиях вклада действующих на день пролонгации.

— Мультивалютные вклады. Банк открывает вкладчику счета в нескольких валютах попеременно или одновременно. Например, вкладчик вносит первоначальный депозит на один из счетов в выбранной им валюте и в течение срока действия договора по своему усмотрению может конвертировать средства в другую валюту. Таким образом, вкладчик получает возможность оперативно реагировать на изменение ситуации на валютном рынке, не теряя при этом проценты по вкладу. Или теряя их при совершении несвоевременного обмена.

В ознакомительных целях рекомендуем сделать следующее: Найдите список банков с наибольшим рейтингом надежности. Используйте для этого поисковые системы интернета и сайты национальных рейтинговых агентств. Зайдите на официальные сайты банков с самым высоким рейтингом надежности и сравните условия открытия и ведения депозитов. Отправьтесь в отделения этих банков в своем городе и узнайте больше об их инвестиционных предложениях по банковским депозитам.

| ← Как работают банки? | Вклады в драгоценных металлах → |

|---|

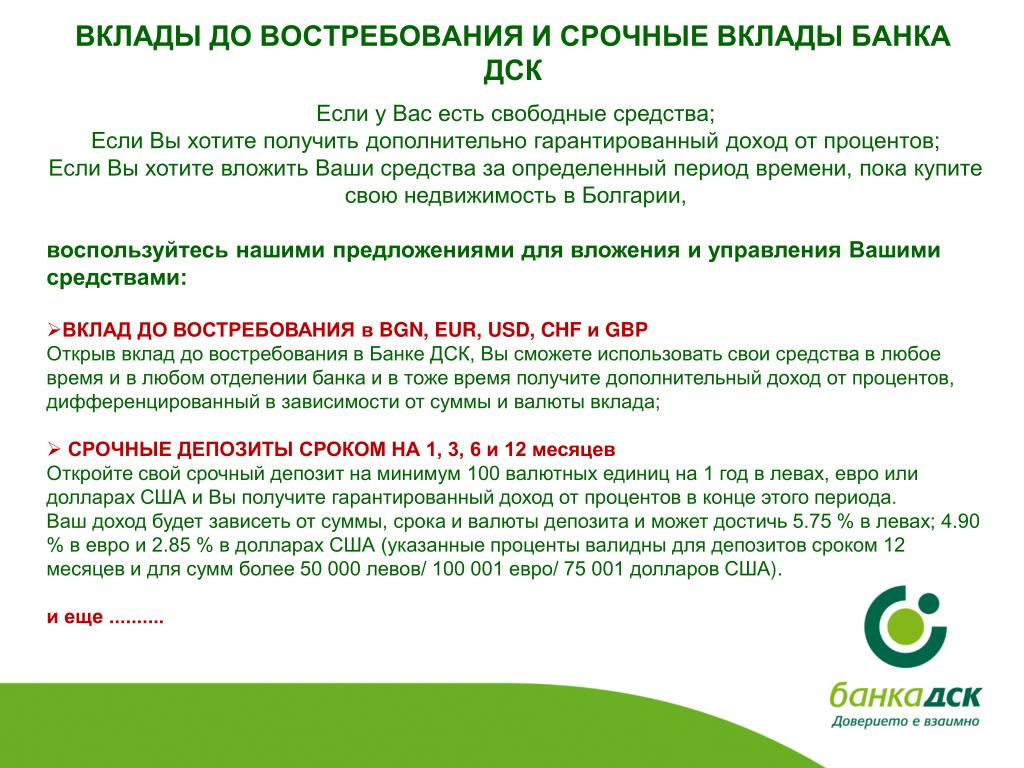

Срочные депозиты — РСК Банк

ДЕПОЗИТЫ ОТ РСК>БАНК

При наличии временно свободных денежных средств РСК>БАНК предлагает Вам возможность получения дополнительного дохода. Депозиты от РСК>БАНК — удобный инструмент сбережения и накопления средств. Размещая временно свободные денежные средства в нашем Банке, Вы думаете о своем будущем.

Процентная ставка по депозиту до востребования в национальной и иностранной валютах составляет 0% годовых.

СРОЧНЫЙ ДЕПОЗИТ «ИШМЕР-ДЕЛОВОЙ ПЛЮС»*

Что это такое? Это депозиты, позволяющие в любое время вносить деньги на банковский счёт, тем самым увеличивая остаток и дополнительный доход.

При выборе вклада Вам стоит учитывать его срок – чем он больше, тем выше процентная ставка:

|

3 месяца |

1% |

|

6 месяцев |

3,5% |

|

12 месяцев |

7,5% |

|

24 месяца |

8,5% |

Минимальный размер вклада – 5000 сом.

Валюта вклада – кыргызский сом.

Пополнять вклад можно безграничное число раз. Ограничение по сроку пополнения — за 30 дней до окончания срока вклада. Размер процентной ставки единый для основной и дополнительных сумм.

Ограничений по сумме дополнительных взносов нет.

Выплата процентов ежемесячно на расчетный счет.

После окончания даты договора деньги будут автоматически переведены на счет «до востребования».

СРОЧНЫЙ ДЕПОЗИТ «ИШМЕР-ДЕЛОВОЙ»*

в национальной валюте

Срок депозита в национальной валюте от 3 до 24 месяцев, процентная ставка зависит от срока депозита и составляет от 1% до 9 % годовых. *

Минимальная сумма не ограничена, выплата процентов ежемесячно.

|

3 месяца |

1% годовых |

|

6 месяцев |

4% годовых |

|

12 месяцев |

8% годовых |

|

24 месяца |

9% годовых |

* Условия на суммы свыше 10 млн. сом по договоренности. При этом считываются суммы всех действующих депозитов во вех имеющихся валютах на момент открытия срочного депозита.

сом по договоренности. При этом считываются суммы всех действующих депозитов во вех имеющихся валютах на момент открытия срочного депозита.

в долларах США

Срок депозита в иностранной валюте от 12 до 24 месяцев, процентная ставка зависит от срока депозита и составляет от 2 до 3% годовых.

Минимальная сумма не ограничена, выплата процентов ежемесячно.

|

3 месяца |

0,0% |

|

6 месяцев |

0,0% |

|

12 месяцев |

0,5% |

|

24 месяца |

1,5% |

В скобках указана эффективная процентная ставка

Процентная ставка не подлежит изменению в течение срока хранения, указанного в договоре. В случае досрочного расторжения договора, доход исчисляется по ставке вкладов до востребования.

В случае досрочного расторжения договора, доход исчисляется по ставке вкладов до востребования.

в российских рублях

Срок депозита в иностранной валюте от 3 до 24 месяцев, процентная ставка зависит от срока депозита и составляет от 2 до 5 % годовых.

Минимальная сумма не ограничена, выплата процентов ежемесячно.

|

3 месяца |

2 % годовых |

|

6 месяцев |

3 % годовых |

|

12 месяцев |

4 % годовых |

|

24 месяца |

5 % годовых |

*Примечание. Условия на суммы свыше 10 млн. сом по договоренности. При этом, считываются суммы всех действующих депозитов во всех имеющихся валютах на момент открытия срочного депозита.

При этом, считываются суммы всех действующих депозитов во всех имеющихся валютах на момент открытия срочного депозита.

**Примечание. Данные процентные ставки не распространяются на срочные депозиты физических и юридических лиц открытых в системах платежных карт ОАО «РСК Банк»

***При досрочном расторжении договора ставки процентов по срочным депозитам для юридических лиц «Ишмер-Деловой Плюс» в национальной валюте и в иностранных валютах пересчитываются по ставке вкладов до востребования.

Депозиты

Срочный депозитный вклад это денежные средства в валюте РФ или в иностранной валюте, размещаемые в Банке юридическими лицами на определенный срок.

Депозитный вклад оформляется договором срочного депозитного вклада, по которому Банк, принявший от Вкладчика денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

В зависимости от условий заключения договоры срочного депозитного вклада Дальневосточный банк делятся на следующие категории:

- Договор срочного депозита предназначен для разового размещения свободных денежных средств клиента на депозитном счете.

Срочные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в договоре. В случае досрочного изъятия денежных средств (при заключении договора с возможностью возврата депозита до окончания срока договора) проценты пересчитываются по ставке до востребования.

Срочные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в договоре. В случае досрочного изъятия денежных средств (при заключении договора с возможностью возврата депозита до окончания срока договора) проценты пересчитываются по ставке до востребования. - Договор срочного накопительного депозита предназначен для неоднократного размещения денежных средств клиента в рамках одного договора. Срочные накопительные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, пополнения и изъятия дополнительно внесенных денежных средств в течение оговоренного договором срока, выплаты процентов по депозиту в соответствии с периодичностью, установленной в договоре. При этом на дополнительно внесенные суммы процентная ставка устанавливается в зависимости от срока их нахождения на счете.

Срочные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в договоре. В случае досрочного изъятия денежных средств (при заключении договора с возможностью возврата депозита до окончания срока договора) проценты пересчитываются по ставке до востребования.

Срочные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в договоре. В случае досрочного изъятия денежных средств (при заключении договора с возможностью возврата депозита до окончания срока договора) проценты пересчитываются по ставке до востребования.Преимущества для клиента:

- клиент получает дополнительный доход за хранение на депозите временно свободных денежных средств;

- банк гарантирует сохранность денежных средств, тайну вклада.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

срочный вклад — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Лица, осуществляющие выплаты на срочный вклад, получают доступ к более широкому пакету льгот, в том числе доступ к пособию по беременности и родам.

Those paying the fixed deposit receive a wider package of benefits, including access to a maternity grant.Ваш срочный вклад вырос.

Предложить пример

Другие результаты

Процентный доход от наличных средств и срочных вкладов отражается в течение финансового периода нарастающим итогом.

Interest income is from cash and term deposits is recorded on the an accrual basis during the financial period. Срочные вклады включают инвестиции в финансовые рынки, срочные вклады, коммерческие бумаги, депозитные сертификаты, облигации и векселя.

Наличность и срочные вклады включают средства, депонированные на онкольных счетах и в виде процентных банковских вкладов.

Включает депозиты до востребования, срочные вклады и денежные фонды взаимных инвестиций, за исключением больших депозитных сертификатов.

Includes demand deposits time deposits and money market mutual funds excluding large CDs.Срочные вклады, главным образом в неамериканских банках, составили 25 процентов от общей суммы.

Time deposits, primarily in non-United States. banks, represented 25 per cent of the total. В результате использования такого метода учета величина денежной наличности и срочных вкладов была завышена.

В вашем банке ставка по срочным вкладам очень низкая.

Это немного выше, чем по срочным вкладам.

Трастовый фонд отличается от срочного вклада.

В Германии и Австрии BIGBANK предлагает в качестве трансграничной услуги открытие срочных вкладов.

In Germany and Austria BIGBANK offers term deposits as a cross border service.10 февраля 2010 года вступают в силу новые процентные ставки по срочным вкладам.

From 10th of February, year 2010 are applied new annual interest rates for term deposits.

Увеличение общего объема активов объяснялось значительным увеличением объема наличности и срочных вкладов.

The increase in total assets resulted from a significant increase in cash and term deposits.Более подробную информацию см. в примечании 7 «Наличность и срочные вклады».

Ь) Денежная наличность, срочные вклады, инвестиции и денежные пулы периферийных отделений Организации Объединенных Наций.

(b) Cash and term deposits, investments and United Nations offices away from Headquarters cash pools. Такой рост в 2009 году был обусловлен главным образом увеличением наличности и срочных вкладов приблизительно на 11,8%.

Повышение было в основном вызвано дивидендами, доходами от государственных ценных бумаг и процентами от срочных вкладов.

The increase was mainly attributed by dividends, return from government securities and interest on fixed deposits.Портфель ПРООН складывается из различных инвестиционных инструментов, таких, как депозитные сертификаты, срочные вклады и облигации с различными сроками погашения.

The UNDP portfolio consisted of various investment instruments with varying maturities, such as certificate of deposits, time deposits and bonds. УВКБ не стремилось к тому, чтобы получить максимальную выгоду от инвестирования дополнительных средств на срочных вкладах.

Что такое банковский депозит? Как открыть вклад и заработать деньги?

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

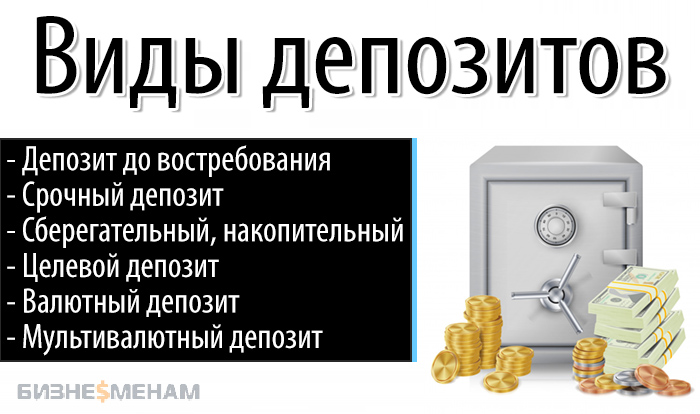

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

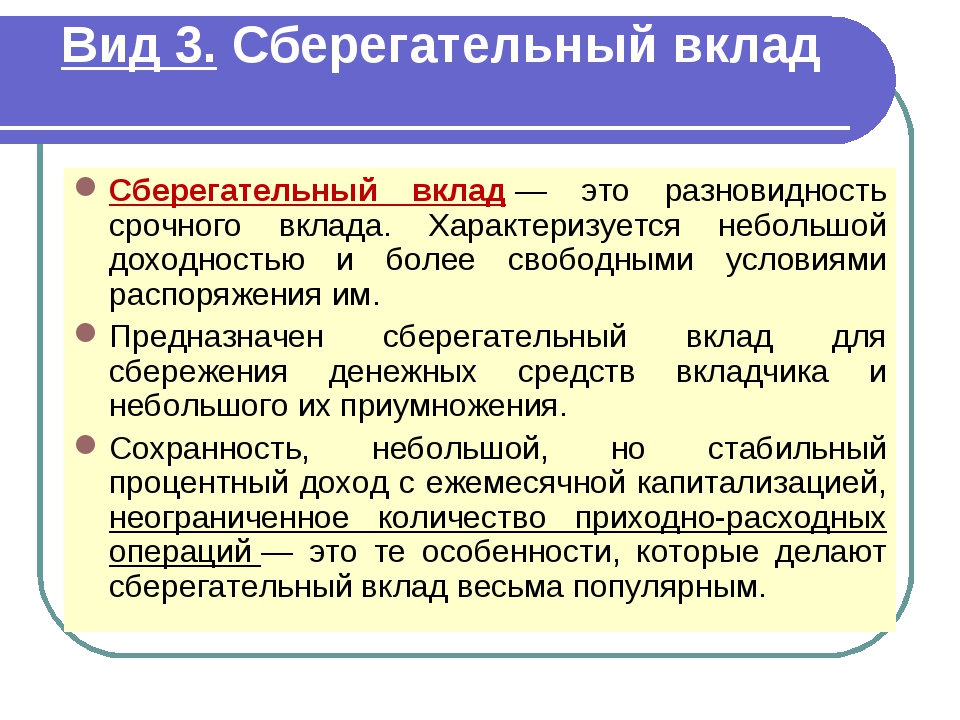

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Определение срочного депозита

Что такое срочный депозит?

Срочный вклад — это срочное вложение, которое включает внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочные сроки погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестиции в срочные депозиты обычно имеют краткосрочные сроки погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

При покупке срочного депозита инвестор должен понимать, что вывести свои средства он сможет только по истечении срока.В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или снятие средств, если они направят уведомление за несколько дней. Также будет наложен штраф за досрочное прекращение.

Примеры срочных вкладов включают депозитные сертификаты (CD) и срочные вклады.

Ключевые выводы

- Срочный вклад — это тип депозитного счета, открытого в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные вклады обычно представляют собой краткосрочные вклады со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные вклады предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Разъяснение срочного депозита

Когда владелец счета размещает средства в банке, банк может использовать эти деньги для ссуды другим потребителям или предприятиям. В обмен на право использовать эти средства для кредитования они будут выплачивать вкладчику компенсацию в виде процентов на остаток на счете. На большинстве депозитных счетов такого типа владелец может снять свои деньги в любое время.Из-за этого банку сложно заранее узнать, сколько он может ссудить в любой момент времени.

Для решения этой проблемы банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, получаемые по срочному вкладу, немного выше, чем по стандартным сберегательным или процентным текущим счетам.Повышенная ставка связана с тем, что доступ к деньгам ограничен на время срочного депозита.

Срочные вклады — это чрезвычайно безопасное вложение, поэтому они очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продают банки, сберегательные учреждения и кредитные союзы. Срочные вклады, продаваемые банками, застрахованы Федеральной корпорацией страхования вкладов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент помещает деньги на срочный депозит, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую доходность (RoR), чем та, которую банк платит клиенту за использование их средств. Банк также может ссужать деньги другим своим клиентам, получая тем самым более высокую процентную ставку от заемщиков по сравнению с тем, что банк выплачивает в качестве процентов по срочному вкладу.

Например, кредитор может предложить ставку 2% для срочных депозитов сроком на два года. Депозитные средства затем структурируются как ссуды для заемщиков, с которых взимается 7% годовых по этим векселям. Эта разница в ставках означает, что чистая прибыль банка составляет 5%. Разница между ставкой, которую банк выплачивает своим клиентам по вкладам, и ставкой, которую он взимает с заемщиков, называется чистой процентной маржей. Чистая процентная маржа является показателем прибыльности для банков.

Депозитные средства затем структурируются как ссуды для заемщиков, с которых взимается 7% годовых по этим векселям. Эта разница в ставках означает, что чистая прибыль банка составляет 5%. Разница между ставкой, которую банк выплачивает своим клиентам по вкладам, и ставкой, которую он взимает с заемщиков, называется чистой процентной маржей. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнесы, они хотят платить по срочным депозитам минимально возможную ставку и взимать с заемщиков гораздо более высокие ставки по кредитам.Такая практика увеличивает их маржу или прибыльность. Однако есть баланс, который необходимо поддерживать банку. Если он будет выплачивать слишком низкие проценты, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они установят слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные депозиты и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретут срочные вклады, поскольку повышенная стоимость заимствования делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также заработал больше.

Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также заработал больше.

Когда процентные ставки снижаются, потребителей поощряют брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные депозиты может снизиться, поскольку инвесторы обычно могут найти альтернативные инвестиционные инструменты, которые платят более высокую ставку.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основной суммы кредита, предоставленной кредитному союзу или банку.Другими словами, по шестимесячному срочному вкладу, вероятно, будет выплачиваться более низкая процентная ставка, чем по двухлетнему срочному вкладу. Инвесторы не только получают более высокую ставку за хранение своих денег в банке на длительные периоды времени, но также должны получать более высокую ставку за крупные депозиты. Например, большой компакт-диск, который представляет собой срочный депозит на сумму более 100 000 долларов, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов.

Например, большой компакт-диск, который представляет собой срочный депозит на сумму более 100 000 долларов, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов.

Открытие или закрытие срочного депозита

Срочные вклады еще называют депозитными сертификатами.Клиенты могут ознакомиться с условиями срочного депозита в бумажной выписке. Этот отчет включает требуемую минимальную сумму основного долга, выплачиваемую процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный вклад до окончания срока или срока погашения, на него будет наложен штраф. Этот штраф может включать потерю любых процентов, уплаченных на депозитный счет до этого момента. Закрытие CD до истечения срока позволяет клиенту забрать основную инвестированную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от соглашения устанавливается во время открытия срочного депозита, как того требует Закон о сбережениях.

Иногда, если процентные ставки значительно выросли, клиенту может быть выгодно досрочно закрыть срочный вклад, взять штраф за досрочное снятие и реинвестировать средства в другое место по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срок срочного депозита приближается к сроку погашения, банк, хранящий депозит, обычно отправляет письмо с уведомлением клиента о предстоящем сроке погашения. В письме банк спросит, хочет ли клиент продлить депозит снова на такой же срок до погашения. Ролловер, скорее всего, будет по другой ставке в зависимости от рыночной процентной ставки на тот момент. Кроме того, у клиента есть возможность разместить средства в другом финансовом продукте.

Инвесторы, владеющие пенсионными компакт-дисками, должны поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, связанные с досрочным отказом от этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не успевают за инфляцией. Уровень инфляции — это показатель того, насколько цены растут в данном году. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент не зарабатывает достаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками.Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций на определенное количество лет со сроками погашения через равные промежутки времени. Эта лестничная инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительные сроки имеют более высокие ставки, чем те, которые имеют более короткие сроки. По мере созревания компакт-дисков покупатель может выбрать, использовать деньги для дохода, снимая средства, или переводить эти средства на другой компакт-диск, чтобы продолжить движение по лестнице. Этот метод позволяет инвестору иметь доступ к фондам по мере их погашения.

Этот метод позволяет инвестору иметь доступ к фондам по мере их погашения.

Например, инвестор может внести по 3000 долларов на срочный вклад на пять, четыре, три, два или один год. Срок погашения одного из компакт-дисков наступает каждый год, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Ставка нового срочного депозита будет основана на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Эту стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений.Инвестор может либо снять основную сумму и проценты по наступлении срока погашения, либо реинвестировать средства, если они не нужны.

ПлюсыСрочные вклады предлагают фиксированную процентную ставку в течение срока инвестирования.

Срочные вклады — это безрисковые и безопасные инвестиции, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам смещать даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму депозита.

Срочные депозиты платят более высокие ставки для больших первоначальных сумм депозита.

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем у большинства инвестиций с фиксированной ставкой.

Срочные вклады не могут быть сняты досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не успевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы заблокированы на низком срочном депозите, в то время как общие процентные ставки растут.

Пример срочных вкладов

Wells Fargo Bank (WFC) — один из крупнейших потребительских банков США, предлагающий несколько видов срочных вкладов. Ниже приведены несколько компакт-дисков банка вместе с процентными ставками, выплаченными вкладчикам по состоянию на 22 марта 2019 года.

Ниже приведены несколько компакт-дисков банка вместе с процентными ставками, выплаченными вкладчикам по состоянию на 22 марта 2019 года.

- Шестимесячный компакт-диск с минимальным депозитом в 2500 долларов приносит 0,90%.

- Годовой компакт-диск с минимальным депозитом в 2 500 долларов приносит 1,25%.

- Специальный компакт-диск, для которого требуется минимальный депозит в размере 5000 долларов США 2.27% на 29 месяцев.

Обратите внимание, что предлагаемые банком процентные ставки могут измениться в любое время для новых компакт-дисков и могут отличаться в зависимости от штата, в котором расположен филиал.

Определение срочного депозита

Что такое срочный вклад?

Срочный вклад — это процентный банковский счет с заранее установленной датой погашения. Депозитный сертификат (CD) — самый известный пример. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать указанную процентную ставку.

Срочные вклады обычно приносят несколько более высокую процентную ставку, чем обычный сберегательный счет. Чем больше срок до погашения, тем выше будет выплата процентов.

Другое название этого вида вложений — срочный вклад.

Разъяснение срочных вкладов

Срочный вклад, например компакт-диск, можно приобрести практически в любом банке, кредитном союзе или другом финансовом учреждении. Выплачиваемые процентные ставки варьируются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать более крупный депозит.

Покупки выгодны. Большинство публикует свои оценки на видном месте и широко рекламирует их.

Компакт-диск — это, по сути, сберегательный счет, который открывается с обещанием, что владелец не будет трогать деньги в течение определенного периода времени. Это может быть от нескольких месяцев до лет. Сроком до года считается краткосрочный вклад. Все, что сверх этого, является долгосрочным депозитом.

Штрафы за досрочное снятие средств

Владелец срочного депозита может снять деньги, если необходимо, но потеряет часть или все обещанные проценты и может уплатить штрафы.Условия написаны мелким шрифтом, которые вкладчик получает при открытии счета.

Клиент может заработать немного более высокую процентную ставку со срочным депозитным счетом, чем со стандартным сберегательным счетом или с текущим процентным текущим счетом. Предлагается лучший возврат, потому что средства остаются заблокированными до даты погашения счета.

Срочные вклады застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) на сумму до 250 000 долларов на одну инвестицию.Те, которые открываются в кредитном союзе, защищены Национальной администрацией кредитных союзов (NCUA).

Ключевые выводы

- Срочный депозит — это процентный банковский счет с датой погашения, например депозитный сертификат (CD).

- Чтобы получить проценты в полном объеме, деньги на срочном вкладе должны храниться на определенный срок.

- Как правило, чем дольше срок, тем выше процентная ставка, которую получает вкладчик.

- Срочные вклады — это чрезвычайно безопасное вложение, но они имеют низкую доходность.

Почему банки предлагают срочные депозитные счета

Срочные депозитные счета обеспечивают банкам денежный поток, необходимый им для ссуды другим клиентам. Банк получает прибыль, ссужая средства, хранящиеся на счетах срочных вкладов, под более высокую процентную ставку, чем ставка, которую он выплачивает по срочным депозитам.

Банк также может инвестировать деньги от срочного депозита в другие ценные бумаги, которые приносят более высокую доходность, чем он платит клиенту.

Некоторые опционы на срочные вклады

Банки и другие финансовые учреждения могут принять любой срок погашения, запрашиваемый клиентом, если он составляет не менее 30 дней.

По истечении срока вложения средства могут быть сняты без штрафных санкций. Или инвестор может выбрать продление срочного депозита на другой срок. Например, однолетний компакт-диск может быть перенесен на другой однолетний компакт-диск.

Например, однолетний компакт-диск может быть перенесен на другой однолетний компакт-диск.

Более длительные сроки принесут более высокие проценты

Как правило, чем дольше срок до погашения, тем выше процентная ставка, выплачиваемая вкладчику. Например, однолетний CD может предлагать годовую процентную доходность 1,10% (APY), а пятилетний CD на ту же сумму может обеспечить 1.75% APY. Годовая процентная доходность — это эффективная годовая ставка доходности (RoR), учитывающая эффект начисления процентов.

Как правило, для срочных вкладов и компакт-дисков устанавливаются две ставки:

- Процентная ставка — это процентная ставка, которую покупатель получил бы, если бы покупатель снимал сумму процентов, полученную каждый месяц.

- Годовая процентная доходность (APY) — это сумма, которую клиент заработает, если будет разрешено оставаться на счете и начислении процентов.

Следовательно, годовая процентная ставка выше указанной процентной ставки.

Обратная сторона срочных депозитов

Как и в случае с большинством финансовых продуктов, у срочных депозитных счетов есть свои преимущества и недостатки. Прежде всего, они являются безопасным местом для размещения ваших денег, и их легко получить.

Как и обычные банковские вклады, срочные вклады застрахованы от любых потерь.

С другой стороны, доходность обычно ниже, чем у других инвестиций.Инвестор мог внести ту же сумму денег в паевой инвестиционный фонд облигаций или в казначейские векселя и получить более высокую доходность.

Есть и другой риск, особенно если инвестор выбирает срочный вклад на длительный срок. Процентные ставки могут со временем расти, в то время как деньги инвестора привязаны к ставке, которая преобладала при открытии счета.

Более высокие процентные ставки идут рука об руку с более высокой инфляцией. Итак, деньги этого инвестора сокращаются, пока остаются на месте, с точки зрения реальной покупательной способности.

Срочные вклады предлагают инвесторам фиксированную процентную ставку до срока погашения.

Срочные депозиты — это безрисковые вложения, обеспеченные FDIC или NCUA.

Срочные вклады имеют различные сроки погашения и минимальные суммы вкладов.

Срочные вклады приносят более высокую процентную ставку, чем обычные сберегательные счета.

Доходность срочных вкладов ниже, чем у других консервативных вложений.

Инвесторы могут упустить лучшую возможность, если процентные ставки вырастут.

Вкладчики не могут снять свои деньги без штрафа.

Фиксированные процентные ставки обычно не успевают за инфляцией.

Примеры срочных депозитов в реальном мире

Взглянув на некоторые примеры возврата срочных вкладов по состоянию на 9 февраля 2020 года, можно получить представление о различиях между компакт-дисками, предлагаемыми финансовыми учреждениями.

- American Express рекламировала компакт-диски с годовой процентной ставкой 0,55% на один год, 2,05% на три года или 2,15% на пять лет. Минимального депозита не было.

- Comenity Direct ставки составляли 2,10% годовых в течение одного года, 2,20% в течение трех лет и 2,20% в течение пяти лет. Был минимальный депозит 1500 долларов.

- Synchrony Bank ставки составляли 2,00% годовых в течение одного года, 2,10% в течение трех лет и 2,15% в течение пяти лет. Минимальный депозит составлял 2000 долларов.

В чем разница между срочным вкладом и сберегательным счетом?

Знание того, как работают оба варианта, может помочь вам понять, как каждый из них может помочь вам на разных этапах пути сбережения.Вот краткое сравнение основных различий срочных вкладов и сберегательных счетов.

Что такое срочный вклад?

С помощью срочного депозита вы блокируете денежную сумму на согласованный период времени («срок») — это означает, что вы не можете получить доступ к деньгам, пока срок не истечет. Взамен вы получите гарантированную процентную ставку за выбранный вами срок, так что вы будете точно знать, какой будет доход от ваших денег.

Взамен вы получите гарантированную процентную ставку за выбранный вами срок, так что вы будете точно знать, какой будет доход от ваших денег.

Какие преимущества дает срочный вклад?

Если вы боретесь с искушением окунуться в свои сбережения, возможно, самым большим преимуществом срочного депозита является то, что ваши сбережения заблокированы, поэтому вы не сможете потратить их на импульсивную покупку.

Другим важным преимуществом является уверенность в фиксированной процентной ставке. Это означает, что вы не только будете точно знать, какой будет доход от ваших денег, но также, если процентные ставки упадут, вы все равно будете привязаны к той же процентной ставке.

А какие недостатки?

Конечно, есть обратная сторона того, что ваши деньги заблокированы на согласованный срок — если вам понадобится получить доступ к своим деньгам раньше, вам, вероятно, придется заплатить штраф, и во многих случаях вам придется отказаться от 31 дней уведомления. Поэтому важно быть уверенным, что вам не понадобится доступ к своим деньгам, пока они хранятся на срочном депозите. По мере того, как срок действия вашего срочного депозита подходит к концу, также важно рассмотреть ваши варианты, поскольку некоторые срочные вклады могут автоматически обновляться до текущей ставки в это время, которая может быть выше или ниже.

Поэтому важно быть уверенным, что вам не понадобится доступ к своим деньгам, пока они хранятся на срочном депозите. По мере того, как срок действия вашего срочного депозита подходит к концу, также важно рассмотреть ваши варианты, поскольку некоторые срочные вклады могут автоматически обновляться до текущей ставки в это время, которая может быть выше или ниже.

Фиксация фиксированной процентной ставки потенциально может иметь обратную сторону — если процентная ставка вырастет, вы не сможете воспользоваться более выгодной ставкой, пока ваши деньги заблокированы на срочном депозите.

Для большинства срочных вкладов требуется минимальный остаток депозита, часто от 1000 до 5000 долларов. Если вы только начинаете экономить, сначала может быть сложно заблокировать эту сумму денег на какое-то время.

Что такое сберегательный счет?

Как следует из названия, сберегательный счет — это банковский счет, предназначенный для сбережений. Обычно проценты выплачиваются на деньги на счету, при этом при необходимости сохраняется доступ к сбережениям. Некоторые сберегательные счета могут также выплачивать бонусные проценты при соблюдении определенных условий, таких как увеличение баланса счета к концу месяца.Сберегательные счета обычно имеют переменную процентную ставку, поэтому сумма процентов к уплате, вероятно, будет колебаться со временем.

Некоторые сберегательные счета могут также выплачивать бонусные проценты при соблюдении определенных условий, таких как увеличение баланса счета к концу месяца.Сберегательные счета обычно имеют переменную процентную ставку, поэтому сумма процентов к уплате, вероятно, будет колебаться со временем.

Каковы преимущества (или недостатки) сберегательного счета?

Возможно, самое большое преимущество выбора сберегательного счета вместо срочного депозита — это возможность получить доступ к своим сбережениям, если вам это понадобится, при этом при этом зарабатывая проценты. Оборотная сторона, конечно же, в том, что свободный доступ к вашим деньгам может оставить соблазн окунуться в свои сбережения.

Вы также можете пополнять свой сберегательный счет в любое время — либо на регулярной основе, либо когда у вас есть дополнительные деньги, которые можно положить на него.С другой стороны, в случае срочного депозита после внесения первоначального депозита вы не сможете пополнить баланс до истечения согласованного срока. Кроме того, в отличие от срочного депозита, сберегательный счет не требует минимального остатка.

Кроме того, в отличие от срочного депозита, сберегательный счет не требует минимального остатка.

Для некоторых сберегательных счетов также требуется привязанный повседневный счет для доступа к своим сбережениям. В некоторых случаях плата за обслуживание может взиматься с повседневного счета.

Сберегательные счета обычно имеют переменную процентную ставку, и в зависимости от рыночных условий ставка может повышаться или понижаться.Это повлияет на размер процентов, которые вы можете заработать на деньги на своем счете.

Срочные депозиты— Значение, особенности и типы

Обновление бюджета на 2021 год: предлагается освободить пожилых граждан от подачи налоговой декларации, если пенсионный доход и процентный доход являются их единственным источником годового дохода. Раздел 194P был недавно добавлен, чтобы заставить банки вычитать налог с пожилых людей старше 75 лет, которые имеют пенсию и процентный доход от банка.

1. Что такое срок Вклады

Что такое срок Вклады

Что такое срок Вклады Срочные депозиты, широко известные как Срочный депозит, представляют собой инвестиционный инструмент, в котором единовременная сумма депонируется по согласованной процентной ставке на фиксированный период времени, от 1 месяца до 5 лет. Срочными депозитами можно воспользоваться в таких финансовых учреждениях, как банки, небанковские финансовые компании (NBFC), кредитные союзы, почтовые отделения и строительные общества.

1. Характеристика срочных вкладов

Срочные депозитыобладают уникальными денежными характеристиками, которые сделали их популярными в инвестиционных кругах.Существенными характеристиками срочных вкладов являются:

- Фиксированная процентная ставка: Процентная ставка по срочным депозитам является фиксированной и не подвержена колебаниям на рынке.

- Безопасность вложений: Поскольку на процентные ставки срочного депозита не влияют изменения в экономике, это один из самых безопасных доступных вариантов инвестирования.

- Предварительно установленный инвестиционный период: Инвестор имеет право выбирать срок инвестирования на основе планов, предлагаемых финансовым учреждением.Обычно процентная ставка, предлагаемая учреждением, будет выше на более длительный срок. Но перед инвестированием рекомендуется сравнить процентную ставку с соотношением сроков погашения.

- Выплата процентов: Инвестор имеет возможность выбрать получение процентного дохода либо по истечении срока, либо периодически — ежемесячно, ежеквартально или ежегодно.

- Wealth Generation: Стабильный процент, полученный на инвестиции, гарантирует, что благосостояние инвесторов растет даже в трудные времена на рынке.

- Ролловер: Инвестор, которому не требуются деньги по истечении срока срочного депозита, имеет возможность пролонгировать депозит на новый срок. «Ролловер» относится к реинвестированию поступлений от погашения в новый срочный депозит и добавлению процентов. Таким образом, инвестору не нужно использовать свои деньги сразу после истечения срока депозита.

- Штраф за досрочное снятие: Поскольку срочные вклады имеют фиксированный срок, они считаются «заблокированными».Если инвестор решит отказаться от депозита до окончания периода блокировки, он обязан уплатить штраф финансовому учреждению вместе с пониженным процентным доходом.

- Кредит под залог: Если в непредвиденной ситуации инвестору потребуется финансовая ликвидность, он может воспользоваться ссудой в размере до 60-75% от суммы депозита.

- Налогообложение процентов: Согласно Закону о подоходном налоге проценты, полученные по депозиту, являются налогооблагаемым доходом и могут облагаться налогом, удерживаемым у источника (TDS).

- Нижний предел инвестиций: Нижний предел инвестиций варьируется в зависимости от финансового учреждения, но нижний предел обычно составляет 1000 рупий. Хотя верхнего предела суммы, которую можно вложить в срочные вклады, нет.

- Страхование депозита: Согласно правилам RBI, любой депозит в сертифицированном банке имеет право на страховое покрытие до 1 лакха в рамках Корпорации по страхованию вкладов и кредитным гарантиям (DICGC).

2.Виды срочного вклада

- Накопительные и некумулятивные депозиты: Накопительный срочный депозит — это вариант, предоставляемый инвесторам, которым не требуется регулярный денежный доход от депозита. Следовательно, полученные проценты реинвестируются в депозит и выплачиваются единовременно в конце срока. Некумулятивный срочный депозит предназначен для инвесторов, которые хотят регулярно выплачивать проценты. В случае некумулятивного срочного депозита проценты будут зачисляться на счет инвестора через регулярные промежутки времени — ежемесячно, ежеквартально или ежегодно.

- Срочный депозит в рамках программы очистки: Программа очистки — это функция, предоставляемая финансовыми учреждениями, при которой физическое лицо может установить верхний предел для своего сберегательного счета. Любая сумма, превышающая этот лимит, будет конвертирована в срочный депозит. Если на сберегательном счете возникнет дефицит, средства будут сняты со срочного депозита с потерей процентов только на привлеченные средства. Срочные вклады обычно обеспечивают более высокую процентную ставку.

- Краткосрочные и долгосрочные депозиты: Эти срочные депозиты были классифицированы на основе периода удержания инвестиций.Краткосрочный депозит имеет период блокировки от 1 до 12 месяцев. Краткосрочные депозиты идеальны для инвесторов, ищущих быструю отдачу. Долгосрочные депозиты имеют период фиксации от 1 до 10 лет. Эти депозиты обеспечивают более высокую процентную ставку, чем краткосрочные депозиты.

- Срочные вклады для пенсионеров: Лицо в возрасте старше 60 лет считается пенсионером. Большинство банков или финансовых учреждений предоставляют более высокие процентные ставки по срочным вкладам для пожилых людей.Пожилые люди также имеют право на получение срочных вкладов с уплатой налогов в некоторых банках.

- Специальные депозитные схемы для детей: Есть несколько специальных депозитных схем, направленных на благополучие детей. «Счет Суканья Самриддхи», созданный правительством, направлен на повышение финансовой стабильности девочек в возрасте старше 10 лет. В разных банках действуют разные схемы, ориентированные на финансовое благополучие детей, например, депозитная схема «Сишу Мангал» от Allahabad Bank, Balika Shiksha Scheme от Punjab National Bank и т. Д.

- Почтовый депозит: Почтовые отделения также предоставляют определенные финансовые услуги. Одна из таких услуг — срочный депозит почтового отделения. Его можно открыть как индивидуальный, так и совместный счет. Можно перевести свои срочные депозитные счета в почтовом отделении из одного почтового отделения в другое или иметь несколько счетов в одном и том же почтовом отделении. Минимальный лимит депозита составляет 200 рупий, а текущая процентная ставка составляет 7,9% на 5 лет. Любой депозит на срок более 5 лет имеет право на получение налоговых льгот, предусмотренных разделом 80C Закона о подоходном налоге 1961 года.

- Срочные вклады для экономии налогов: Депозиты для экономии налогов имеют право на налоговый вычет в размере до 1,5 лакха в соответствии с разделом 80C Закона о подоходном налоге. Эти срочные вклады, позволяющие сэкономить на налогах, имеют фиксированный период в 5 лет, и любой доход выше 40 000 рупий подлежит налогообложению. Обычные процентные ставки варьируются от 5,5% до 7,75%.

Срочные вклады обычно обеспечивают более высокую процентную ставку.

Срочные вклады обычно обеспечивают более высокую процентную ставку. В разных банках действуют разные схемы, ориентированные на финансовое благополучие детей, например, депозитная схема «Сишу Мангал» от Allahabad Bank, Balika Shiksha Scheme от Punjab National Bank и т. Д.

В разных банках действуют разные схемы, ориентированные на финансовое благополучие детей, например, депозитная схема «Сишу Мангал» от Allahabad Bank, Balika Shiksha Scheme от Punjab National Bank и т. Д. Эти срочные вклады, позволяющие сэкономить на налогах, имеют фиксированный период в 5 лет, и любой доход выше 40 000 рупий подлежит налогообложению. Обычные процентные ставки варьируются от 5,5% до 7,75%.

Эти срочные вклады, позволяющие сэкономить на налогах, имеют фиксированный период в 5 лет, и любой доход выше 40 000 рупий подлежит налогообложению. Обычные процентные ставки варьируются от 5,5% до 7,75%.Срочные вклады — Moneysmart.gov.au

Срочные вклады позволяют инвестировать на определенный период времени и получать фиксированную процентную ставку.Они могут быть полезны при накоплении средств на более крупные предметы, такие как автомобиль, или при инвестировании, когда вы хотите быть уверены в процентах, которые вы заработаете.

Если вы хотите сэкономить, но вам может потребоваться быстрый доступ к своим деньгам, лучше использовать сберегательный счет.

Зачем нужен срочный депозит

Срочные вклады — это малорисковый способ вложить деньги и заработать фиксированную процентную ставку.

Они блокируют ваши деньги на время, которое вы выбираете (срок), обычно от одного месяца до пяти лет.Если вам понадобятся деньги до истечения срока, вам придется заплатить штраф. Для открытия срочного депозита необходима минимальная сумма, например 5000 долларов.

Для открытия срочного депозита необходима минимальная сумма, например 5000 долларов.

Повышенная процентная ставка

Чем выше процентная ставка, тем быстрее будут расти ваши деньги.

Срочные вклады предлагают более высокую процентную ставку, чем большинство транзакционных и сберегательных счетов. Как правило, чем больше денег вы вкладываете или чем дольше вы вкладываете, тем выше процентная ставка.

Государственная гарантия по вкладам

Срочные вклады — это инвестиции с низким уровнем риска.Они защищены схемой финансовых требований правительства Австралии. Это гарантирует выплату вам до 250 000 долларов за депозит в маловероятном случае банкротства вашего банка, кредитного союза или строительного общества. Эта гарантия распространяется на человека и на учреждение.

Нет платы за установку

Большинство срочных вкладов не требует комиссии за открытие счета. Но если вам понадобятся деньги до истечения срока, вы, как правило, должны уведомить об этом за 31 день и заплатить штраф. Ознакомьтесь с условиями, чтобы узнать размер штрафа.

Ознакомьтесь с условиями, чтобы узнать размер штрафа.

Связанный счет

Когда вы подаете заявку на срочный депозит, некоторые провайдеры просят вас открыть связанный транзакционный счет. Здесь они будут платить ваши проценты. Вы должны проверить, есть ли у связанного аккаунта какие-либо комиссии.

Вы можете спросить, могут ли они выплатить проценты на уже имеющийся у вас счет.

С осторожностью относитесь к инвестициям, которые рекламируются как «срочные вклады». Продукты, приносящие доход даже на два или три процентных пункта выше, чем у срочного депозита, представляют значительно более высокие риски.

Выбор срочного депозита

Всегда выбирайте самую высокую процентную ставку и лучшие функции, прежде чем выбирать срочный вклад. Важно проверить:

Процентная ставка |

|

Сроки |

|

Сумма инвестиций |

|

Комиссии |

|

Веб-сайты сравнения могут быть полезными, но они являются предприятиями и могут зарабатывать деньги с помощью рекламных ссылок. Они могут не охватывать все ваши варианты. Узнайте, что нужно учитывать при использовании сайтов сравнения.

Они могут не охватывать все ваши варианты. Узнайте, что нужно учитывать при использовании сайтов сравнения.

Что делать, когда срок вашего вклада истекает

Срочные вклады — это не инвестиция по принципу «установил и забыл». Когда срок вашего срочного депозита истечет, ваш провайдер свяжется с вами. Они расскажут вам, сколько процентов вы заработали и какие у вас есть варианты.

Если вы ничего не сделаете, ваш срочный вклад может перейти в новый срочный вклад. За вывод денег из нового срочного депозита может взиматься комиссия.Также может быть более низкая процентная ставка, чем раньше.

Проверьте свой срочный вклад за две недели до срока его погашения. Сравните его с другими продуктами, чтобы убедиться, что вы получаете лучшее предложение.

Что такое срочный депозит и как он работает

Срочные вклады — популярная форма инвестирования; более 130 000 человек сравнивали процентные ставки по срочным депозитам в базе данных Canstar за последние 12 месяцев. Итак, что такое срочный вклад и на какие функции стоит обратить внимание?

Итак, что такое срочный вклад и на какие функции стоит обратить внимание?

Что такое срочный вклад и как он работает?

Срочный вклад — это вложение денежных средств в финансовом учреждении. Ваши деньги инвестируются под согласованную процентную ставку в течение фиксированного периода времени или срока. Срочные вклады можно вложить в банк, строительный кооператив или кредитный союз.

Когда деньги депонируются, клиент понимает, что деньги находятся там в течение заранее определенного периода, который обычно колеблется от 1 месяца до 5 лет, и гарантируется, что процентная ставка не изменится в течение этого назначенного периода времени. Как правило, деньги могут быть сняты только в конце периода — или раньше с наложением штрафа.

Срочные вклады популярны среди инвесторов, которые предпочитают безопасность капитала и фиксированный доход, а не колебания, скажем, на рынке акций.Многие инвесторы также используют срочные вклады как часть своего инвестиционного портфеля.

В следующей таблице представлены продукты срочных вкладов на один год в базе данных Canstar, доступные для потребителей, желающих инвестировать 10 000 долларов. Таблицы отсортированы по объявленной процентной ставке (от самой высокой к самой низкой), а затем по названию поставщика (в алфавитном порядке). Чтобы просмотреть продукты, основанные на других условиях и суммах инвестиций, вы можете сравнить срочные вклады с Canstar. Обратитесь к поставщику услуг заранее и прочтите PDS, чтобы узнать подробности о любом конкретном продукте и его соответствие вашим потребностям, прежде чем принимать решение о его использовании.

Кто предлагает срочные вклады?

Срочные вклады предлагаются утвержденными депозитными учреждениями; в нашем последнем исследовании срочных вкладов сравнивались 90 срочных вкладов от 77 поставщиков, включая банки, строительные общества и кредитные союзы.Сравните срочные депозиты для получения более подробной информации.

Как подать заявку на срочный вклад?

Подача заявления на срочный депозит во многом аналогична подаче заявления на открытие обычного банковского счета. Это еще проще, если вы уже являетесь банком в этом учреждении! После того, как вы указали сумму денег, которую хотите инвестировать, и процентную ставку, которую вы фиксируете, остается просто заполнить форму.Это можно сделать онлайн в большинстве учреждений. Для некоторых подходящих клиентов заявка будет обработана, не заходя в филиал.

Это еще проще, если вы уже являетесь банком в этом учреждении! После того, как вы указали сумму денег, которую хотите инвестировать, и процентную ставку, которую вы фиксируете, остается просто заполнить форму.Это можно сделать онлайн в большинстве учреждений. Для некоторых подходящих клиентов заявка будет обработана, не заходя в филиал.

Какие процентные ставки предлагают срочные вклады?

| Текущие ставки по срочным депозитам — минимальная, максимальная и средняя | |||

|---|---|---|---|

| Срок | мин. | Макс | Среднее значение |

| 30d | 0. 85% 85% | 2,10% | 1,58% |

| 60d | 1,25% | 2,10% | 1,66% |

| 90d | 1,50% | 2,70% | 2,12% |

| 180d | 1,69% | 2,65% | 2,24% |

| 270d | 1,39% | 2.70% | 2,09% |

| 1 год | 1,55% | 2,75% | 2,35% |

| 2 года | 1,50% | 2,90% | 2,51% |

| 3 года | 1,50% | 3,00% | 2,61% |

| 4 года | 1,50% | 3,10% | 2.65% |

| 5 лет | 1,50% | 3,20% | 2,73% |

| Источник: www.canstar.com.au На основе ставок по срочным депозитам в базе данных Canstar и суммы инвестиций в размере 25 000 долларов США. Тарифы действительны на 5 марта 2018 г. | |||

Есть ли какие-нибудь подсказки и ловушки для срочных вкладов, о которых следует знать?

Да! Когда дело доходит до выбора срочного депозита, процентная ставка — это только один из факторов.Также вам стоит подумать о:

Право владения

Иначе называется продолжительностью ваших инвестиций! Срок действия срочного депозита обычно составляет от одного месяца до пяти лет — вам необходимо определить, какой срок владения является идеальным для вашей личной ситуации.

Шансы на получение денег

Это относится к сроку владения вашей инвестицией; хотя никто не может предсказать будущее, вам следует учитывать вероятность того, что вам понадобится доступ к своим деньгам на раннем этапе, в зависимости от выбранной вами продолжительности инвестиций.В отношении срочных вкладов применяются штрафы за досрочное снятие средств или «досрочное погашение».

Безопасность

Австралия имеет схему финансовых требований; гарантия на банковские депозиты на сумму до 250 000 долларов на одного клиента и на одно учреждение. Тем не менее вам следует проверить кредитный рейтинг выбранного вами финансового учреждения и убедиться, что он вам удобен.

Есть и другие ловушки срочного депозита, о которых следует знать; Нажмите здесь для получения дополнительной информации.

Наконец — прочтите заявление о раскрытии информации о продукте (PDS)

Как и в случае со всеми финансовыми продуктами, вам обязательно нужно прочитать Заявление о раскрытии информации о продукте (PDS), чтобы вы точно знали, где вы находитесь по ряду вопросов.Даже если вы ранее оформили срочный вклад в том же банке, убедитесь, что вы все еще читаете PDS, поскольку условия могут измениться, и вы не хотите, чтобы вас поймали.

При чтении PDS обратите особое внимание на условия погашения, штрафы за досрочное погашение и, конечно же, любые комиссии. Обратите внимание, что на общий доход от инвестиций будут влиять любые комиссии, которые вы платите, будь то при установке или по истечении срока.

Обратите внимание, что на общий доход от инвестиций будут влиять любые комиссии, которые вы платите, будь то при установке или по истечении срока.

против фиксированного депозита: подробное сравнение

Срочный депозит — один из лучших вариантов инвестирования для людей, которые ищут стабильный и безопасный возврат своих вложений. В срочных депозитах денежная сумма хранится на фиксированный срок, и вкладчик не имеет права снимать эту сумму до конца срока погашения. Вот почему они называются Срочными депозитами, потому что они хранятся до определенного срока. Но когда дело доходит до срочного депозита, вот что вам нужно знать.

В срочных депозитах денежная сумма хранится на фиксированный срок, и вкладчик не имеет права снимать эту сумму до конца срока погашения. Вот почему они называются Срочными депозитами, потому что они хранятся до определенного срока. Но когда дело доходит до срочного депозита, вот что вам нужно знать.

Существует два типа срочных вкладов:

- Периодические депозиты

- Фиксированные депозиты

Периодические депозиты:

В Периодический депозит фиксированная сумма денег инвестируется с фиксированным интервалом.В большинстве случаев этот интервал составляет один раз в месяц. Вложения приносят проценты до срока погашения. Проще говоря, периодический депозит похож на открытие нескольких разных фиксированных депозитов, каждый с одинаковым сроком погашения.

После того, как сумма денег и срок Периодического депозита определены, его нельзя изменить. Досрочное снятие средств возможно, но будет взиматься штраф в размере процентной ставки, установленной банком. Минимальная сумма регулярного депозита составляет рупий. 1000 и может быть увеличено в несколько раз.100. Минимальный период инвестирования для Периодического депозита составляет 6 месяцев, а максимальный — 10 лет. Процентная ставка по Периодическому депозиту колеблется от 7% до 9%.

Минимальная сумма регулярного депозита составляет рупий. 1000 и может быть увеличено в несколько раз.100. Минимальный период инвестирования для Периодического депозита составляет 6 месяцев, а максимальный — 10 лет. Процентная ставка по Периодическому депозиту колеблется от 7% до 9%.

Некоторые банки предоставляют возможность конвертировать регулярный депозит в фиксированный депозит по истечении срока.

Фиксированный депозит:

Фиксированный депозит — это вклады, в которые вкладывается определенная сумма денег на фиксированный срок. Срок действия фиксированных депозитов гибкий. Он может составлять от 7 дней до 10 лет.Процентная ставка по фиксированному депозиту зависит от периода, на который средства заблокированы.

Как и в случае с повторяющимся депозитом, сумма фиксированного депозита не может быть снята до истечения срока. Досрочное снятие средств допускается после взимания банком пени в размере процентной ставки. Минимальная сумма инвестиций для фиксированного депозита составляет рупий. 5000. Процентная ставка по Срочному депозиту составляет от 4% до 7,5%. Вы также можете рассчитать свою процентную ставку с помощью калькулятора FD.

5000. Процентная ставка по Срочному депозиту составляет от 4% до 7,5%. Вы также можете рассчитать свою процентную ставку с помощью калькулятора FD.

Некоторые банки предоставляют возможность вывоза, когда сумма сверх определенного баланса на сберегательном счете автоматически конвертируется в фиксированный депозит. Это помогает сберегательному счету зарабатывать больше процентов.

Срочный депозит по сравнению с фиксированным депозитом :

Срочный депозит хранится на более длительный период и, следовательно, приносит более высокую процентную ставку. Регулярный депозит берет определенную сумму и инвестирует ее каждый определенный период. Это означает, что каждый взнос приносит проценты за меньший период, чем предыдущий взнос.Процентная ставка по фиксированному депозиту на тот же срок больше, чем по повторяющемуся вкладу.

Тем не менее, периодический депозит — это удобный способ инвестирования для людей, у которых есть фиксированная сумма вложения в месяц. Таким образом, тип инвестиций зависит от целей и имеющихся средств.

Таким образом, тип инвестиций зависит от целей и имеющихся средств.

Как работают срочные вклады для банка?

Основными видами деятельности банка являются кредитование и получение займов. Чтобы ссудить людям деньги в виде ссуд, таких как личные ссуды, жилищные ссуды, ссуды на покупку автомобиля и т. Д.банку нужны средства. Он собирает эти средства в форме срочных вкладов, сберегательных счетов и текущих счетов. Он выплачивает проценты по займам, т. Е. По срочным или сберегательным депозитам, и взимает проценты по ссудам.

Таким образом, банк всегда нуждается в средствах от вкладчиков, особенно в форме заблокированного капитала, такого как Срочный депозит.

Нажмите здесь, чтобы узнать больше о повторяющихся и фиксированных депозитах!

Хотите открыть срочный депозит? Щелкните здесь, чтобы получить актив с фиксированным депозитом сегодня.

* Действуют положения и условия. Информация, представленная в этой статье, носит общий характер и предназначена только для информационных целей.