Риски банкротства: анализ, модели и управление рисками несостоятельности

Предприятия и организации, являющие собой различные юридические лица, имеют различные финансовые обязательства, как перед кредитными организациями, так и перед своими работниками. Существуют определённые риски того, что юридическое лицо в будущем не сможет выполнять свои данные обязательства. Такие риски зависят от определённых параметров, по которым можно рассчитать вероятность невыполнения предприятием своих обязательств.

Понятие

Под банкротством следует понимать неспособность юридического лица исполнять определённые в рамках деятельности этого лица финансовые обязательства в течение срока, превышающего три месяца. Выделяют три основных группы причин, приводящих к такой неспособности:

- Объективные (внешние) обстоятельства.

- Субъективные (внутренние) причины.

- Отраслевые особенности.

К объективным причинам риска банкротства относят макроэкономические, которые включают в себя особенности системы налогообложения, колебания валютных курсов и глобальные изменения на мировом рынке.

К субъективным относят внутренние проблемы конкретной фирмы, на которые её руководство может непосредственно влиять.

К отраслевым рисковым особенностям относят обстоятельства, связанные со сферой деятельности компании и ситуацией в данной сфере на внешнем рынке. В частности, на сырьевые компании могут сильно влиять колебания цен на сырьё, и эти колебания могут приводить фирму к банкротству при отсутствии прочих внешних и внутренних причин для несостоятельности.

Анализ возможности банкротства

Для определения риска вероятности несостоятельности юридического лица необходимо проанализировать экономические показатели данного лица с различных точек зрения (подходов). Существуют два основных подхода для оценки риска опасности наступления банкротства юридического лица:

- Качественный;

- Количественный.

В качественном подходе изучаются не поддающиеся численному выражению обстоятельства, которые могут в совокупности приводить юридическое лицо к несостоятельности. Такие обстоятельства могут быть критического и некритического характера.

К некритическим факторам риска банкротства относятся:

- Небольшое увеличение кредиторской задолженности.

- Низкие значения показателей ликвидности.

- Недостаток оборотного капитала.

- Превышение лимитов использования заёмных средств.

- Высокий процент дебиторской задолженности.

- Большое количество нереализованной готовой продукции.

- Устаревшее оборудование и технологии производства.

- Тенденция к уменьшению количества заказов и новых контрактов.

Вышеперечисленные факторы могут привести к несостоятельности предприятия в течение пяти лет. При наличии трёх и более некритических факторов необходимо проводить количественный анализ рисков для их уменьшения.

Следующие факторы принято считать критическими:

- Серьёзные нарушения производственного и технологического процессов.

- Потеря ряда ключевых сотрудников компании.

- Наличие судебной тяжбы с неизвестным исходом.

- Невыгодные долгосрочные контракты.

- Потеря крупных клиентов.

Наличие данных обстоятельств может привести компанию к неспособности выполнять свои обязательства в скором времени, при наличии хотя бы одного из вышеуказанных обстоятельств руководству юридического лица необходимо принимать неотложные меры во избежание несостоятельности данной фирмы.

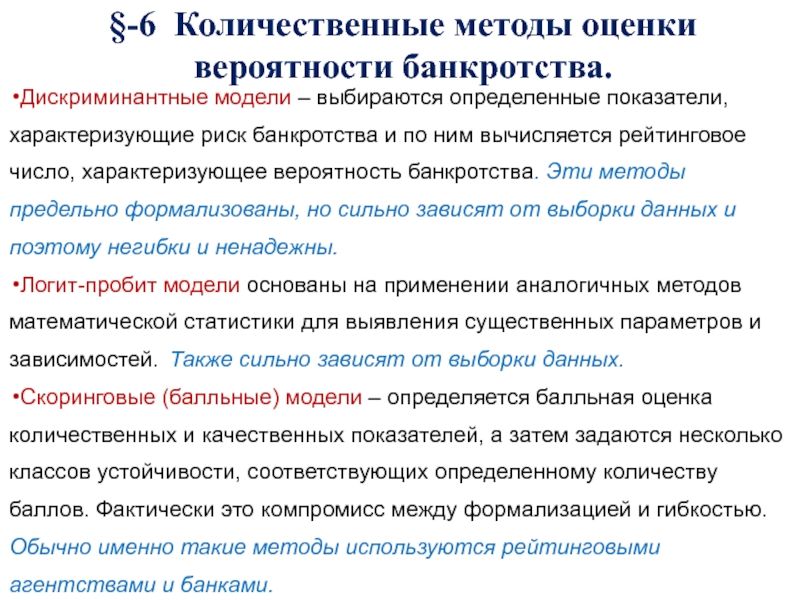

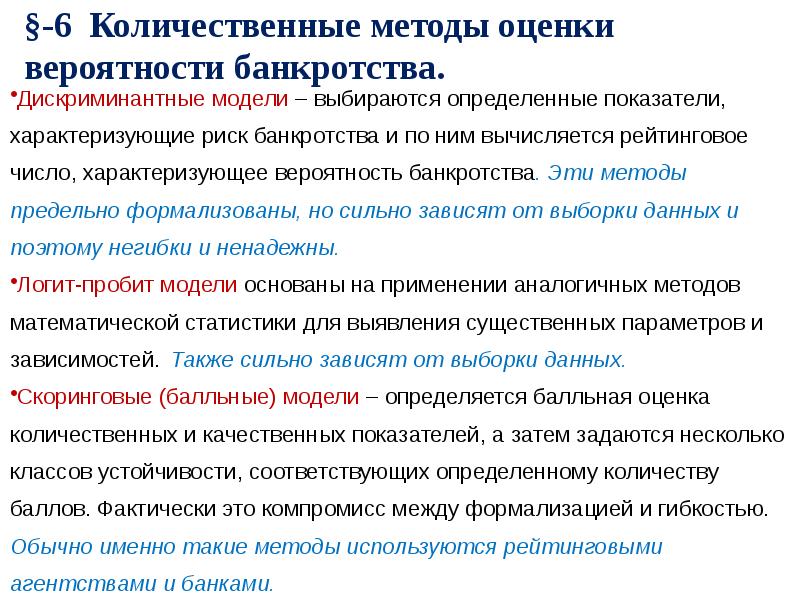

Количественный подход оценки риска стать банкротом позволяет проанализировать измеримые экономические и финансовые параметры компании и определить вероятность банкротства такой компании. Данный подход включает два метода:

- Метод коэффициентов.

- Метод баллов.

Метод баллов Аргенти разделяет процесс, ведущий к банкротству, на три составляющие:

- Внутренние недостатки фирмы.

- Ошибки, приводящие к несостоятельности.

- Симптомы скорого банкротства.

Каждая составляющая процесса включает в себя несколько конкретных факторов, подлежащих оценке согласно Аргенти. Для внутренних недостатков максимальная сумма баллов 43, для ошибок – 45 и для симптомов банкротства – 12. Если сумма баллов для всех трех составляющих процесса превышает 25 баллов, то фирме угрожает банкротство в течение пяти лет, а при сумме более 34 баллов – в течение года.

В рамках метода коэффициентов можно выделить несколько моделей для определения вероятности риска банкротства.

Модели

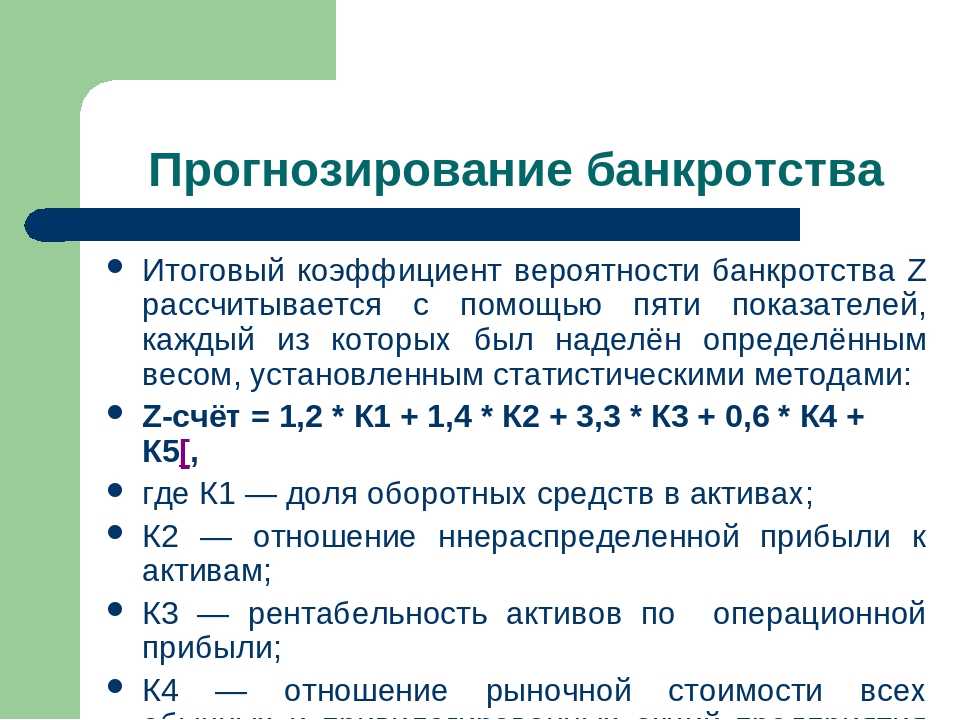

Современные модели риска используют значение интегрального показателя риска Y, который вычисляется по формуле и функционально зависит от ряда экономических показателей конкретной фирмы. В формулах для вычисления Y используются от двух до пяти показателей.

Модель Альтмана

В данной модели (также называемой пятифакторной) используются следующие пять показателей фирмы:

- K1 – отношение оборотного капитала к сумме активов;

- K2 – отношение реинвестированной прибыли к сумме активов;

- K3 – отношение операционной (до оплаты налогов) прибыли к сумме активов;

- K4 – отношение балансовой стоимости капитала к стоимости заёмного капитала;

- K5 – отношение выручки от объёма продаж к сумме активов.

Существует два варианта формулы Альтмана: для акционерных обществ, акции которых торгуются на фондовом рынке, и для компаний, не имеющих акции или не торгующих ими на бирже.

Первый вариант: Z=1,2*K1 + 1,4*K2 + 3,3*K3 + 0,6*K4 + K5.

Второй вариант: Z = 0,7217*K1 + 0,847*K2 + 3,107*K3 + 0.42*K4 + 0,995*K5.

Если значение Z > 2,99, то предприятие стабильно (риск несостоятельности < 15%), если 1,81 < Z ≤ 2,99, то существует средний риск банкротства (15-80 %), если Z < 1,81, то вероятность банкротства в ближайшие годы высокая (>80%).

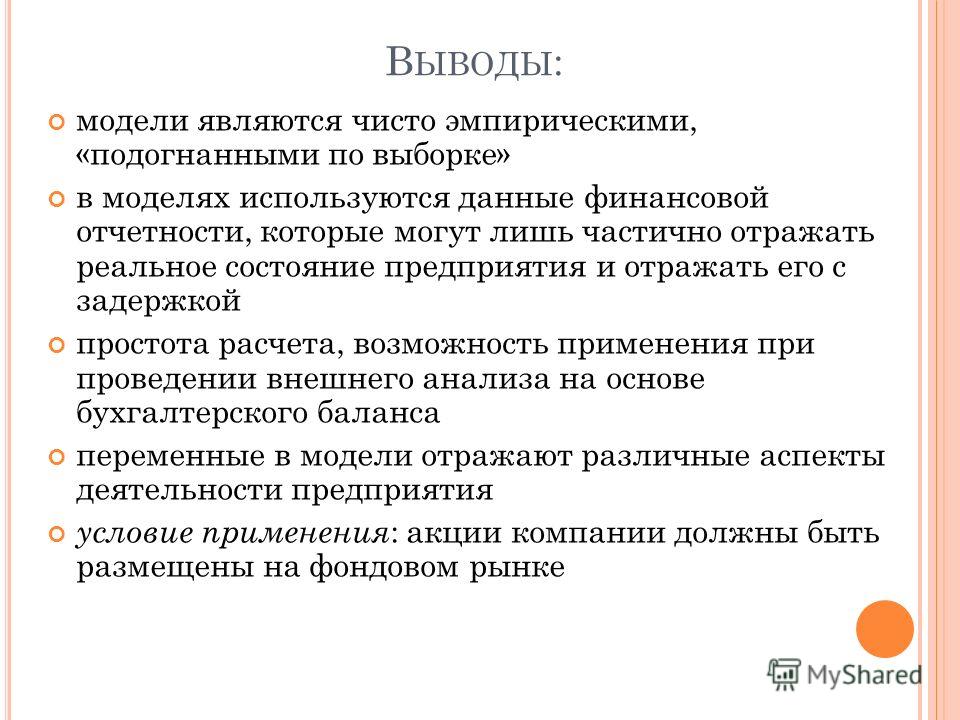

Методика Альтмана разрабатывалась с учётом опыта зарубежных компаний, и не учитывает особенностей российской экономики, в то же время данная методика используется во всех зарубежных скоринговых системах и обеспечивает хороший прогноз при однородности событий выживания и банкротства.

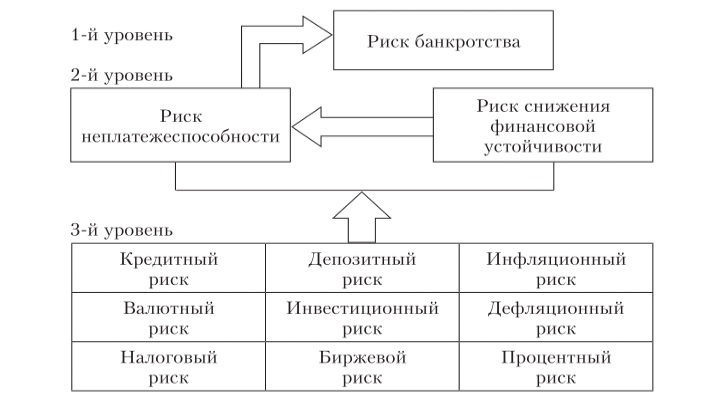

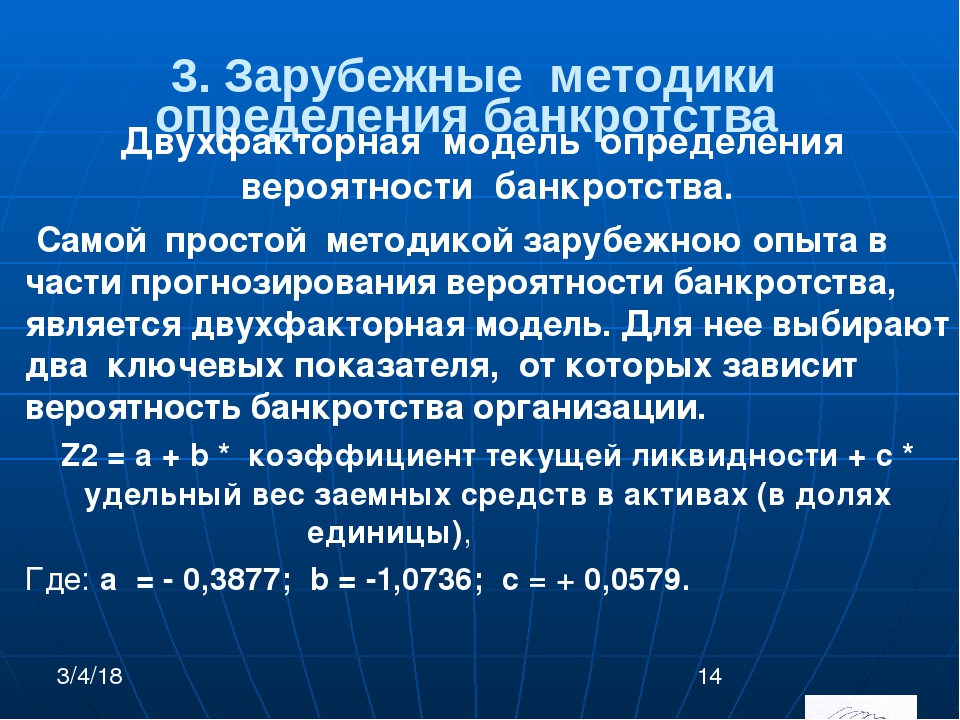

Двухфакторная модель

Данная модель позволяет рассчитать риск наступления несостоятельности, исходя из коэффициента ликвидности, отражающего способность предприятия погашать текущие займы за счёт оборотных активов, и концентрации заёмного капитала.

Коэффициент текущей ликвидности (Ktl) равен отношению оборотных активов к краткосрочным обязательствам, а коэффициент концентрации заёмного капитала (Kc) равен отношению размера заёмного капитала к общей величине финансовых ресурсов данной фирмы.

Для оценки возможного наступления несостоятельности используется следующая формула:

Z = -0,39 – 1,07*Ktl + 5,79*Kc. При значениях Z < 0 вероятность наступления несостоятельности крайне низкая.

Модель Таффлера-Тишоу

Модель Таффлера-Тишоу (или британская модель) использует четыре показателя для определения риска:

- K1 – отношение прибыли к обязательствам краткосрочного характера;

- K2 – отношение количества всех активов фирмы к сумме таких активов;

- K3 – отношение краткосрочных обязательств фирмы к сумме активов;

- K4 – отношение выручки от объёма продаж к сумме активов.

В данной методике используется следующая формула:

Z = 0,53*K1+0,13*K2+0,18*K3+0,16*K4. Если Z < 0,20, то существует высокая вероятность несостоятельности, если 0,20<Z<0,30, то существует средняя вероятность банкротства, если Z > 0,30, то такая вероятность ничтожна.

Британская модель обладает хорошей точностью прогноза за счёт обработки данных большого числа компаний при построении данной модели. Ограниченность методики заключается в её применимости только к зарубежным акционерным фирмам.

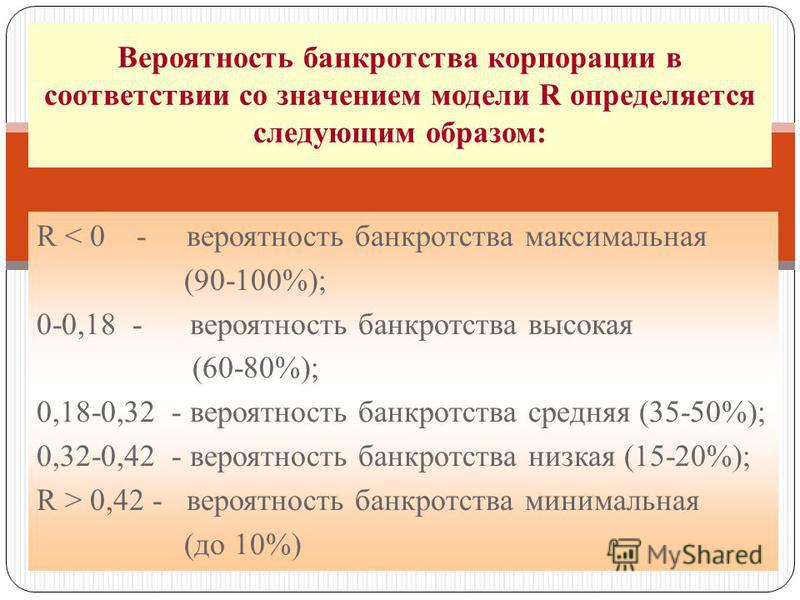

Иркутская модель

Методика, разработанная учёными Иркутской экономической академии с учётом данных российских компаний, не являющихся монополистами, а также имеющих тенденцию устойчивого и быстрого развития. В Иркутской модели оценки риска банкротства используются четыре показателя:

- K1 – отношение оборотного капитала к собственному;

- K2 – отношение чистой прибыли к собственному капиталу;

- K3 – отношение чистой прибыли к текущему балансу;

- K4 – отношение чистой прибыли к сумме расходов.

Далее, необходимо вычислить R=8,38*K1+K2+0,054*K3+0,63*K4. При отрицательных значениях R вероятность несостоятельности компании в будущем является максимальной, высокой такая вероятность будет при 0<R<0,18 и средней при 0,18<R<0,32. Возможность несостоятельности мала при 0,32<R<0,42 и стремится к нулю при R>0,42.

Данная методика применима к российским компаниям с хорошей точностью, но не учитывает специфику различных сегментов рынка.

Управление рисками банкротства

Управление финансовыми рисками подразумевает реализацию комплекса мероприятий, направленных на уменьшение риска несостоятельности юридического лица. Все меры, принимаемые руководством предприятия для недопущения его банкротства, можно условно разделить на две группы:

- Предупредительные меры;

- Оперативные меры.

К предупредительным относятся меры профилактического характера, они принимаются при малой рассчитанной вероятности наступления несостоятельности и позволяют не допустить её увеличения в будущем. Такие меры могут включать:

- Диверсификацию экономики предприятия;

- Страхование активов;

- Распределение рисков;

- Создание резервов;

- Хеджирование;

- Персонализация материальной ответственности.

Финансовые резервы позволят компании выполнять обязательства при падении прибыли, а страхование и распределение рисков снизят вероятность банкротства при внезапных колебаниях внешних рынков.

Оперативные меры принимаются при высоких рисках несостоятельности для минимизации таких рисков и стабилизации экономического положения компании. Для оперативного улучшения финансовой ситуации необходимо предпринять следующие шаги:

- Выявление внутренних показателей, приводящих к высоким рискам банкротства;

- Корректировка данных показателей;

- Погашение наиболее проблемных задолженностей;

- Реструктуризация части обязательств;

- Оптимизация расходов предприятия;

- Прогнозирование развития компании с учётом проведённых преобразований;

- Создание финансовой устойчивости.

Многие показатели при расчёте риска несостоятельности зависят от суммы активов предприятия. Распродажа части активов может увеличить капитализацию фирмы и погасить наиболее проблемные задолженности, а снижение расходов путём оптимизации повысит ликвидность предприятия в целом.

Пример расчёта

Для ООО «Промэнергоремонт» имеются следующие расчётные показатели: K1=0,0013, K2=0,355, K3=0,51, K4=0,0013 и K5=2,62. Применим формулу Альтмана для неакционерных компаний.

Имеем Z = 0,717*0,0013 + 0,847*0,355 + 3,107*0,51 + 0,42*0,0013 + 0,995*2,92 = 4,79.

Значение Z больше 2,99, следовательно, предприятию ООО «Промэнергоремонт» не угрожает наступление несостоятельности, согласно модели Альтмана.

Финансовое состояние предприятия и риск банкротства

Финансовое состояние предприятия и риск банкротства [c.58]Самострахование — совокупность мер, направленных на предотвращение рисков, создание резервных фондов материальных и финансовых ресурсов и др. Самофинансирование — один из методов финансового обеспечения воспроизводственных затрат, основанный на использовании субъектами хозяйствования собственных финансовых ресурсов. При недостаточности собственных средств предприятия используют финансовые ресурсы, привлекаемые на основе выпуска ценных бумаг. Санация предприятия — совокупность мер по оздоровлению финансового состояния предприятия и предотвращению банкротства, [c.503]

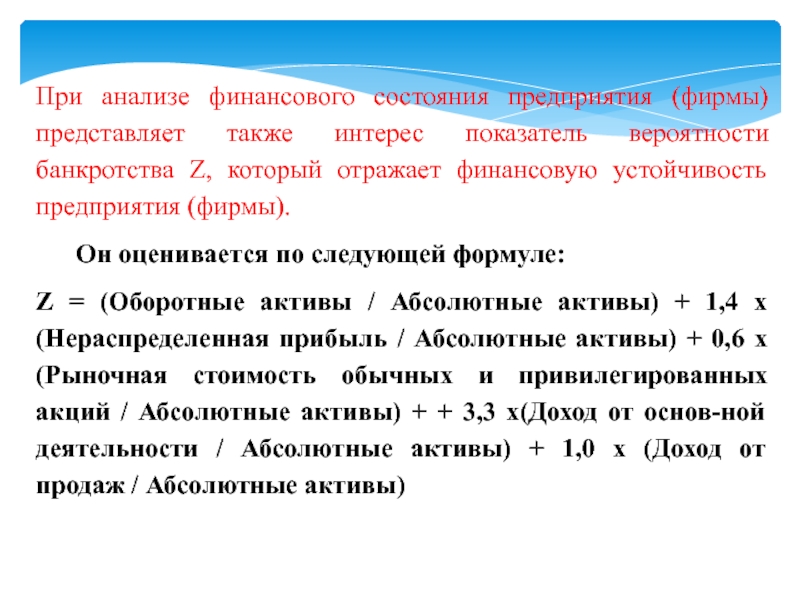

Финансовое состояние предприятия — это комплексное понятие, включающее систему абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния позволяет определить финансовую устойчивость предприятия как критерий оценки предпринимательского риска. Зависимость между финансовой устойчивостью предприятия и риском прямо пропорциональна при ухудшении финансового состояния предприятия возникает опасность возникновения комплекса финансовых рисков, одним из которых является риск банкротства. [c.74]

[c.74]

Наиболее важными для анализа финансового состояния предприятия и предотвращения риска банкротства являются следующие финансовые показатели [c.75]

На основании таблицы и динамики изменения финансового состояния предприятия оценить степень риска банкротства. [c.383]

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами можно использовать только для экспресс-диагностики финансового состояния предприятия, а также для оценки уровня риска наступления банкротства (конечно, с определенными корректировками). [c.187]

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для условий оценки кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний. Внутренний проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. [c.103]

Для выявления риска банкротства требуется оценка структуры баланса предприятия с точки зрения. В целом такой анализ достаточно сложен. Для проведения экспресс-анализа финансового состояния предприятия используют его годовую и квартальную отчетность. Анализ и оценка структуры баланса предприятия проводятся на основе коэффициента текущей ликвидности и коэффициента покрытия. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности. Коэффициент покрытия дает общую оценку ликвидности

[c.377]

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности. Коэффициент покрытия дает общую оценку ликвидности

[c.377]

Показатели финансового состояния (подсистема 8) характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств. К подсистеме относятся также показатели, характеризующие использование прибыли, фондов накопления и потребления, банковских кредитов, платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Их уровень зависит от значения показателей прочих подсистем, в свою очередь, во многом определяя показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов. [c.41]

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в обшей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери их капитала. [c.260]

Нахождение в зоне риска — это негативная ситуация, но все-таки еще не кризис, поскольку имущественное состояние предприятия (активы и капитал) сбалансировано. Главная характеристика ФЭУ в зоне риска — это глубокое чистое заимствование. За счет заемных средств сформированы не только абсолютно все оборотные средства — финансовые и нефинансовые, не только долгосрочные финансовые вложения, но также и определенная часть долгосрочных нефинансовых активов— основных средств и нематериальных активов. Эти виды активов не являются ликвидными, они участвуют в обороте особым образом, перенося свою стоимость на продукцию постепенно, частями (износ). Если неликвидные активы участвуют в покрытии обязательств, что и происходит при глубоком чистом заимствовании, деятельность предприятия находится под угрозой прекращения, а предприятие — под угрозой банкротства.

[c.442]

За счет заемных средств сформированы не только абсолютно все оборотные средства — финансовые и нефинансовые, не только долгосрочные финансовые вложения, но также и определенная часть долгосрочных нефинансовых активов— основных средств и нематериальных активов. Эти виды активов не являются ликвидными, они участвуют в обороте особым образом, перенося свою стоимость на продукцию постепенно, частями (износ). Если неликвидные активы участвуют в покрытии обязательств, что и происходит при глубоком чистом заимствовании, деятельность предприятия находится под угрозой прекращения, а предприятие — под угрозой банкротства.

[c.442]

Система показателей, характеризующих финансовое состояние страховых организаций и методы их определения. Финансовые риски и способы их снижения. Система критериев, по которым оценивается неудовлетворительная структура баланса неплатежеспособности страховой организации коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности. Несостоятельность (банкротство) предприятий, их реорганизация или ликвидация и меры по государственной финансовой поддержке [c.32]

В мировой практике для прогнозирования устойчивости предприятия, выбора его финансовой стратегии, определения риска банкротства используются различные экономико-математические методы. В нашей стране для прогнозирования возможного банкротства предприятий предусматривается двухфакторная система. Целью проведения анализа является обоснование решения о признания структуры баланса предприятия неудовлетворительной, а самого предприятия — неплатежеспособным. Неудовлетворительная структура баланса характеризуется таким состоянием имущества и долговых прав предприятия-должника, при котором в связи с недостаточной степенью ликвидности его активов не может быть обеспечено своевременное выполнение обязательств перед банками, поставщиками и кредиторами. [c.11]

Предлагаемая нами методика, подробно рассматриваемая в главе 2 настоящей диссертационной работы, позволяет уйти от схемы черного ящика и контролировать процесс комплексной оценки изнутри, на основе самостоятельного выбора оцениваемых параметров и их классификации. Предложенная нами методика представляет собой разновидность конструктора, который может быть настроен на специфику оцениваемого предприятия, ссоответствующим выбором перечня оцениваемых показателей и их весов в интегральной оценке финансового состояния предприятия и риска банкротства.

[c.24]

Предложенная нами методика представляет собой разновидность конструктора, который может быть настроен на специфику оцениваемого предприятия, ссоответствующим выбором перечня оцениваемых показателей и их весов в интегральной оценке финансового состояния предприятия и риска банкротства.

[c.24]

Следующий шаг был предпринят Эдвардом Альтманом [104 — 106] в 1968 году, который в многомерном пространстве ряда частных коэффициентов сориентировал гиперплоскость таким образом, что фазовые точки в гиперпространстве, отвечающие эффективно работающим предприятиям, оказались по одну сторону гиперплоскости, а фазовые точки предприятий, движущихся к банкротству — по другую. Соответствующая Z-оценка, полученная как свертка отдельных показателей с весами, вычисленными с помощью метода дискриминантного анализа, является комплексной оценкой финансового состояния предприятия. Альтман пронормировал свою Z-оценку, введя состояния нормального финансового положения с минимальным риском банкротства, промежуточное состояние с растущим риском банкротства и состояние, когда риск банкротства угрожающе высок. [c.23]

В основе установления рейтинга предприятия, по общепринятым понятиям, лежит набор финансовых коэффициентов, содержание» кишрыхЛщщ раскрыто -в- Ы. Коэффициенты, включаемые в набор, получают оценку в баллах, высота которых зависит от значения данного коэффициента в качестве критерия оценки и от степени соответствия нормативному (оптимальному), количественно выраженному уровню. Суммарная величина баллов по всем коэффициентам для данного предприятия дает основание отнести предприятие к тому или иному классу, присвоить разряд, характеристику. Главная цель, преследуемая установлением рейтинга, — это определение близости или удаленности от угрозы банкротства. Банкротство не является объективным финансовым состоянием. Даже в том случае, если все финансовые коэффициенты выражают крайне низкий уровень, иск о банкротстве не обязательно возбуждается кредиторами, а если и возбуждается, арбитражный суд не всегда признает предприятие банкротом. Объективно предприятие может находиться в зоне риска, т.е. в таком состоянии, когда дело о банкротстве может быть возбуждено. Устанавливая рейтинг предприятия, определяют степень риска оказаться банкротом. Финансово-устойчивое предприятие, по самой сути этого понятия, находится вне зоны риска.

[c.40]

Объективно предприятие может находиться в зоне риска, т.е. в таком состоянии, когда дело о банкротстве может быть возбуждено. Устанавливая рейтинг предприятия, определяют степень риска оказаться банкротом. Финансово-устойчивое предприятие, по самой сути этого понятия, находится вне зоны риска.

[c.40]

Что такое риск банкротства | Юридическая Энциклопедия

Банкротство – это отсутствие денег в компании и должник неспособен исполнять перед кредиторами финансовые обязательства.

Риск банкротства – это вероятность наступления плохого финансового состояния компании внезапно.

Чтобы преодолеть все финансовые трудности необходимо пользоваться методами правильного финансового управления.

Признаки несостоятельности предприятия

Самые первые сигналы о несостоятельности:

- Затягивание процесса предоставления отчетов о работе.

- Различные изменения денежного баланса предприятия:

- Денежная сумма на счете предприятия сократилась.

- Дебиторская задолженность выросла.

- Кредитные обязательства увеличились.

- Баланс задолженности нарушился.

- Объем продаж уменьшился.

- На предприятии имеются конфликты.

Факторы, которые провоцируют риск банкротства

Провоцирующие факторы:

- Во время производственной деятельности на предприятии ни один раз были получены убытки.

- На предприятии опасный уровень долгов по кредитам.

- Большое использование краткосрочных займов для инвестиций долгосрочных.

- Коэффициенты ликвидности очень низкие.

- Происходит потеря руководства компании.

- Происходит потеря главных контрагентов.

- Цикл производственного и технического процесса нарушен.

- Рыночная стоимость акций компании падает.

Виды рисков

Основные виды рисков, влияющие на несостоятельность компании:

Опасность отраслевая. Здесь идет речь о падении или росте цен на сырьевом рынке.

Здесь идет речь о падении или росте цен на сырьевом рынке.

Сюда относятся такие факторы:

- Стоимость теплоснабжения.

- Стоимость электроэнергии.

- Стоимость водоснабжения.

Региональный финансовый риск. К нему относятся:

- Продажа выпущенного товара.

- Покупка товара.

Региональную опасность риска провоцирует очень низкий спрос на продукцию.

Часто главной причиной является отсталость государства в экономическом плане, а также недостаточная развитость рынка.

Риск макроэкономический. Это вызвано:

- Слабыми отношениями в торговле.

- Плохой системой налогообложения.

- Дефицитом гарантий государства.

- Отсутствием хорошей активности в экономике.

- Повышением ставок кредитов.

- Повышением инфляции.

- Нестабильным курсом валют.

Можно ли уменьшить риск

Чтобы минимизировать риски, нужно приступать к ликвидации первых же признаков банкротства после первого их появления. В первую очередь необходимо оценить финансовые возможности компании.

Существуют методы защиты от рисков:

- Страхование своего бизнеса.

- Диверсификация.

- Распределение рисков.

- Использование персональной материальной ответственности.

- Применение эффективной охраны.

- Создание резервного фонда предприятия.

как его предотвратить и максимально снизить

Под термином риск подразумевается вероятность неблагоприятного исхода события.

В результате можно нанести существенный ущерб чему-либо, кому-либо или просто упустить выгоду. Банкротством называется разорение и неплатежеспособность юридического лица. При банкротстве фирма не может выполнять свои финансовые обязательства и осуществлять управление делами.

На сегодняшний день имеется немалое количество обанкротившихся предприятий, которым необходима детальная оценка причин банкротства. Часто проводятся дифференциальная и интегральная оценки, которые выявляют риск банкротства. В первую очередь это необходимо для того, чтобы выявить степень риска и определить механизм защиты от него. Подверженность банкротству может быть нескольких видов: слабый финансовый кризис, тяжелый и катастрофический. Любой из них в той или иной мере способствует несостоятельности предприятия и имеет свои способы разрешения.

Масштабы риска банкротства, оценка финансового и других кризисов

Для того чтобы выявить степень угрозы предприятию, необходимо провести оценку производственно-хозяйственной деятельности. Самыми распространенными и опасными для компаний и предприятий являются отраслевые, финансовые региональные, макроэкономические риски. Отраслевые тесно связаны с рынком сырья. Они могут подразумевать сниженные или завышенные цены на сырье и комплектующие детали. Существенное влияние оказывает стоимость тепла, воды, электроэнергии. Риски банкротства также могут быть финансовые – связанные с покупкой или реализацией выпущенной продукции. Региональный финансовый риск вызван нечастым использованием производственных ресурсов. Существенное влияние оказывает финансовая неразвитость экономики и инфраструктуры. Все эти факторы в значительной мере могут отразиться на экономике предприятия, важно дать им правильную характеристику и оценку во избежания банкротства и использовать подходящие методы.

Макроэкономический финансовый риск может быть вызван неразвитостью межторговых отношений, отсутствием каких-либо государственных гарантий, неактивным участием в национальной экономике. Существенное влияние на риск оказывает повышение процентных ставок в банках, инфляция, нестабильность курса валют. Для того чтобы предотвратить риск, необходимо тщательно проанализировать и дать оценку всем отраслям, которые способствуют его появлению. Важно провести диагностику предприятия и выявить, на каком этапе находится банкротство.

Факторы, которым следует дать оценку и выявить банкротство, подразделяются на 2 основных типа: внешние и внутренние. Внешние типы риска не зависят от руководителя предприятия или от организации в целом, в то время как внутренние напрямую зависят от деятельности организации. Внешние факторы риска зависят от общего экономического развития страны, учитываются обстоятельства, оказывающие негативное влияние на общую хозяйственную деятельность. Как результат может возникнуть риск банкротства. Принимаются во внимание рыночные факторы, оценка которых крайне необходима. В данном случае происходит анализ товарных и финансовых отношений, проводится незамедлительная оценка обстоятельств, которые способствуют появлению риска, связанного с банкротством. Следует применять эффективные методы по предотвращению кризиса.

Внутренние факторы чаще становятся причиной банкротства предприятия. Среди них можно выделить те, которые связаны с производственной, финансовой деятельностью и развитием инвестиционных отношений. После того как все факторы риска банкротства проанализированы, необходимо дать оценку их влияния на кризисное состояние предприятия. На кризис предприятия может влиять один из вышеперечисленных факторов риска либо несколько. Важно выявить степень влияния на кризисное состояние каждого из факторов, определить состояние предприятия и дать подробную оценку сложившимся обстоятельствам.

Как предотвратить банкротство в коммерческой организации, известные способы

Важно предотвратить первые признаки возможного неблагоприятного исхода, то есть банкротства.

Риск банкротства может возникнуть и в том случае, если поставщик установил деловые отношения с неплатежеспособным клиентом. Это может быть кредитный договор, когда поставщик предоставил товар в полном объеме, однако денежная сумма за него не была выплачена в связи с отсутствием средств. В данном случае затраты могут окупиться, однако несвоевременно. Влияние несвоевременной выплаты сказывается и на объеме продукции, произведенной организацией.

Оценка собственных средств, влияние страховки на развитие кризиса

Страхование в целом несет большую пользу для организации. Оно помогает погасить непредвиденные расходы. К примеру, страховая компания может возместить ущерб, если торговое управление оборудования вышло из-под контроля, а это весьма важно для того, чтобы сохранить деятельность организации. Страховка дает оценку ущербу и покрывает его различные виды, как это предусмотрено в договоре. Среди них может быть авария на предприятии или злоумышленные управления в организации.

Нередко практикуется страхование временной прибыли в организации. В этой ситуации страховая компания несет ответственность, если поставщик вовремя не предоставил продукцию покупателю, если произошла задержка товара, появились убытки и пр. Потеря прибыли может возникнуть в результате затрат на новое оборудование. Эти затраты окупаются постепенно. Штрафные санкции для сотрудников в той или иной степени тоже влияют на кризис предприятия.

Для того чтобы рассчитать их влияние, необходимо произвести оценку средств. Риск хищения интеллектуальной собственности можно предоставить страховой компании. Для управления и осуществления контроля на предприятии или в организации немаловажно установить материальную ответственность для конкретных лиц, это помогает предотвратить и снизить риски банкротства. Снижению вероятности катастрофы в организации способствует эффективная охрана. Территория организации должна быть под присмотром круглосуточно.

Помимо страхования немаловажно иметь собственные средства, которые помогут погасить имеющийся долг, это так называемые деньги про запас. Важно правильно распоряжаться финансовыми ресурсами организации и производить верную оценку кризисной ситуации, если таковая имеется.

Эффективное управление предприятием во избежание кризиса

Необходимо правильно рассчитать заработную плату сотрудникам в организации и учесть расходы на материалы. Экономия должна быть уместна и обоснована, а управление финансовыми делами – правильным. Затраты должны быть оправданы, важно произвести их оценку. Если факторы риска предприятия очевидны, можно воспользоваться заемной политикой, которая в той или иной мере спасет от банкротства и снизит риск развала предприятия. Во избежание трудностей в организации важно давать правильную оценку деятельности конкурентов. Если имеет место конкурентная борьба, нужно придумать свой план управления, который поможет вывести организацию на более высокий уровень. На сегодняшний день имеется немало предприятий, которые конкурируют с отечественными или зарубежными. Важно разработать собственную стратегию управления и дать ей оценку, чтобы с наибольшей вероятностью избежать риска банкротства.

В заключение следует отметить, если очевидны те или иные сопутствия банкротства, которые очень важно предотвращать. Банкротство – высшая ступень проявления кризисного состояния. Необходимо вовремя выявить причины банкротства и принять меры по стабилизации общей ситуации, взяв управление под полный контроль. Важно устранить риск банкротства еще на ранней стадии. Следует также отметить, что этот процесс является естественным состоянием, если расчеты не были соблюдены и меры по устранению кризиса не были приняты. Банкротство предприятия может произойти абсолютно в любой стране.

Необходимо вовремя выявить причины банкротства и принять меры по стабилизации общей ситуации, взяв управление под полный контроль. Важно устранить риск банкротства еще на ранней стадии. Следует также отметить, что этот процесс является естественным состоянием, если расчеты не были соблюдены и меры по устранению кризиса не были приняты. Банкротство предприятия может произойти абсолютно в любой стране.

Способствовать банкротству может спад промышленности и экономики, неблагоприятно сказывается отсутствие инвестиций. Часто объекты оказываются недостаточно состоятельными из-за стремительного роста цен. Перед директорами часто встает вопрос, как преодолеть кризисную ситуацию. Риск банкротства – проблема весьма актуальная и требует срочной оценки. На сегодняшний день все чаще разрабатываются способы, которые помогают преодолеть кризис. Своевременные действия по преодолению кризиса препятствуют возникновению банкротства.

Риск банкротства — это… Что такое Риск банкротства?

- Риск банкротства

- Риск банкротства

- Риск банкротства — риск невыполнения компанией своих долговых обязательств.

По-английски: Bankruptcy risk

Синонимы: Риск неплатежеспособности

Синонимы английские: Insolvency risk

Финансовый словарь Финам.

.

- Риск банкротства партнера

- Риск волатильности

Смотреть что такое «Риск банкротства» в других словарях:

Риск банкротства — Риск невыполнения компанией своих долговых обязательств. Также называется Default или Insolvency risk (риск дефолта или неплатежеспособности) … Инвестиционный словарь

Риск банкротства партнера — для опционных контрактов риск покупателя опциона, заключающийся в том, что продавец опциона не сможет купить или продать активы, обеспечивающие опцион.

По английски: Counterparty risk См. также: Исполнение опционов Финансовый словарь Финам. Риск… … Финансовый словарьРиск банкротства партнера — Риск того, что вторая сторона, заключающая соглашение, окажется неплатежеспособной. В случае опционных контрактов, риск покупателя опциона, заключающийся в том, что продавец опциона не сможет купить или продать активы, обеспечивающие опцион, в… … Инвестиционный словарь

Риск неплатежеспособности — Риск того, что компания не сможет выполнить своих обязательств. Также называется Bankruptcy risk (риск банкротства) … Инвестиционный словарь

РИСК, КОММЕРЧЕСКИЙ — опасности, которые могут возникнуть в связи с финансовым положением отдельного покупателя (выступающего в качестве страхователя) и его действиями на различных стадиях выполнения контракта. К.р. может включать в себя риск банкротства или задержки… … Большой экономический словарь

РИСК АУДИТОРСКИЙ — (англ. audit risk) – субъективно определяемая аудитором вероятность содержания в бухгалтерской отчетности клиента невыявленных существенных ошибок или искажений после подтверждения ее достоверности либо признание содержания в ней существенных… … Финансово-кредитный энциклопедический словарь

РИСК ПОТЕНЦИАЛЬНЫХ УБЫТКОВ — максимальная сумма, которую банк может потерять в результате банкротства заемщика, изменения валютного курса, процентных ставок … Большой экономический словарь

РИСК — (англ. risk, фр. risque от ит. risico – восходит к греч. rixikon – утес: первонач. «рисковать» – лавировать между скалами) – 1) вероятность наступления событий с негативными последствиями; 2) опасность возникновения непредвиденных потерь, убытков … Финансово-кредитный энциклопедический словарь

КОММЕРЧЕСКИЙ РИСК — возможные снижение или потеря доходов, связанные с принятием решений или действиями в условиях неопределенности, отсутствия достоверной информации о путях развития процесса или о состоянии рынка.

Для преодоления негативных последствий на… … Финансовый словарьКредитный риск — риск невыполнения заемщиком принятых обязательств, т.е. выплаты основной суммы долга и процентов; риск неплатежеспособности или банкротства любого клиента или партнера по сделке; кредитный риск нейтрализуется тщательным изучением финансового… … Краткий словарь основных лесоводственно-экономических терминов

По английски: Counterparty risk См. также: Исполнение опционов Финансовый словарь Финам. Риск… … Финансовый словарь

По английски: Counterparty risk См. также: Исполнение опционов Финансовый словарь Финам. Риск… … Финансовый словарь Для преодоления негативных последствий на… … Финансовый словарь

Для преодоления негативных последствий на… … Финансовый словарьРОЛЬ СИСТЕМЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РИСКА БАНКРОТСТВА И ПУТИ ЕЕ УСОВЕРШЕНСТВОВАНИЯ

Третьякова А.С. Роль системы экономической безопасности предприятия в условиях риска банкротства и пути ее усовершенствования // Экономика и бизнес: теория и практика. – 2016. – №3. – С. 120-123.

РОЛЬ СИСТЕМЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РИСКА БАНКРОТСТВА И ПУТИ ЕЕ УСОВЕРШЕНСТВОВАНИЯ

А.С. Третьякова, магистрант

Керченский государственный морской технологический университет

(Россия, г. Керчь)

Аннотация. В статье рассматривается сущность системы экономической безопасности предприятия, обосновывается особое ее значение для любых предприятий и организаций в целом, а в особенности для предприятий, находящихся в условиях риска банкротства; кроме того особое внимание уделено направлениям ее усовершенствования по составляющим.

Ключевые слова: система экономической безопасности, предприятие, банкротство, риски.

В последние годы в России наблюдается кризис, который приводит к банкротству многих предприятий и организаций, так по данным Единого Федерального реестра сведений о банкротстве наблюдается следующая картина, представленная на рисунке.

Рисунок. Данные по банкротству компаний в РФ |

Несостоятельность, а в последствии – банкротство юридического лица происходит по причине реализации рисков, под которыми подразумевается возможность внезапного наступления неблагоприятных обстоятельств.

Состояние защищенности предприятия (организации) от воздействия внутренних и внешних угроз представляет собой экономическая безопасность (ЭБ). И задачей каждого руководителя является создание эффективной системы экономической безопасности (СЭБ), а в случае наступления риска банкротства, провести мероприятия по улучшению данной системы, в частности сделать акценты на областях, которые тем или иным способом привели предприятие к

наступлению неблагоприятной ситуации.

Существует множество «уязвимых зон» в деятельности любой организации, которые в свою очередь, если их не контролировать, могут стать причинами кризиса на предприятии, например:

— чрезмерная зависимость от иностранных партнеров;

— нерегулируемые финансовые потоки – слабый контроль за учетом и отчетностью, а так же за сотрудниками, в чьи полномочия входит работа с финансами, а так же необоснованное, венчурное финансирование каких-либо проектов;

— высокая степень зависимости организации от внешних займов – такая ситуация характеризуется риском неуплаты займов в срок, а следовательно – риском банкротства;

— узкая направленность производства – если предприятие по своей специфике не способно в сложный период диверсифицировать свою продукцию, оно может стать заложником ситуации, когда спрос на данном рынке исчерпан и предприятию нечего больше предложить рынку;

— бездеятельность в отношении кадров – одна из основных проблем, здесь можно, к примеру, выделить: отсутствие обязательного повышения квалификации персонала, «застоявшийся коллектив», который в свою очередь привык работать по удобной схеме, как правило, такой коллектив не способен продвигать новые идеи и креативно действовать в кризисной ситуации; а так же отсутствие мероприятий по развитию корпоративного духа – персонал должен быть верен своей организации, а этого можно достичь только всеобщими усилиями. Кроме того не стоит забывать, что труд, то есть кадры, являются одним из факторов производства, без эффективной деятельности которых все остальные усилия могут не оправдаться;

— технологическая застарелость – здесь выделяется в особенности отсутствие финансирования НИОКР, инноваций, а так же такая проблема, как устаревшие производственные фонды, которая на данный момент для предприятий РФ, а в частности Республики Крым является не редкостью;

— слабая защищенность информации – информационная освещенность занимает огромное место в рыночной экономике, а в частности – в конкурентной борьбе, следовательно, руководству предприятия в нынешних условиях просто необходимо принимать дополнительные меры по выявлению и закрытию каналов утечки любой информации, которая, находясь вне, так или иначе может представлять собой угрозу всей организации;

— а так же множество других внешних и внутренних факторов, которые могут представлять собой угрозу.

Защитой от воздействия внутренних и внешних угроз выступает система экономической безопасности предприятия, которая представляет собой совокупность мероприятий, обеспечивающих экономическую безопасность организации.

Экономическая безопасность это состояние предприятия, характеризуемое его способностью нормально функционировать для достижения своих целей при существующих внешних условиях и их изменении в определенных пределах [1, с. 21].

В условиях риска банкротства, политика системы экономической безопасности предприятия должна стать агрессивной. В силу того, что для выхода из кризисной ситуации руководству предприятия целесообразно использовать наступательную тактику, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае, наряду с экономными, ресурсосберегающими мероприятиями, проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий, материалов и другое [2]. А для реализации всех этих мероприятий надо обеспечить такое состояние предприятия, при котором риск воздействия различных угроз минимизируется. Следовательно, необходимо создать всеобъемлющую и эффективную систему экономической безопасности предприятия.

С целью удобства контроля службой экономической безопасности за всеми сферами деятельности предприятия, используется такой инструмент, как матрица (таблица) обеспечения ЭБ предприятия (табл. 1).

Таблица 1. Матрица обеспечения экономической безопасности предприятия

Уровни ЭБ

Составляющие СЭБ | 1-й уровень: собственники и акционеры | 2-й уровень: высшее руководство | 3-й уровень: оргструктура, персонал, мотивация | 4-й уровень: построение бизнес-процессов | 5-й уровень: Текущая ФХД | 6-й уровень: Учет, отчетность, анализ |

Финансовая безопасность |

|

|

|

|

|

|

Кадровая безопасность |

|

|

|

|

|

|

Технологическая безопасность |

|

|

|

|

|

|

Правовая безопасность |

|

|

|

|

|

|

Информационная безопасность |

|

|

|

|

|

|

Экологическая безопасность |

|

|

|

|

|

|

Силовая безопасность |

|

|

|

|

|

|

Далее проводится тщательный анализ по всем уровням и составляющим, выявляются «проблемные зоны». Следует отметить, что чем выше и левее в таблице имеет место быть проблема, тем она серьезнее.

Следует отметить, что чем выше и левее в таблице имеет место быть проблема, тем она серьезнее.

Существуют общепринятые способы совершенствования СЭБ на предприятии, к ним относятся:

— расширение сферы влияния СЭБ;

— углубление влияния СЭБ;

— улучшение взаимодействия служб безопасности с подразделениями предприятия;

— внедрение новых способов функционирования, методик анализа ФХД;

— иные способы.

Более подробно пути совершенствования СЭБ по её составляющим представлены в таблице 2.

Таблица 2. Пути усовершенствования СЭБ предприятия по составляющим

Составляющие СЭБ предприятия | Пути усовершенствования |

Внутрипроизводственные составляющие: | |

Финансовая безопасность | Тщательное стратегическое и тактическое планирование и прогнозирование, усиление учета финансовых потоков и отчетности |

Кадровая безопасность | Аттестация персонала, курсы по повышению квалификации, мероприятия, направленные на поддержание корпоративного духа, улучшение политики стимулирования, ужесточение мер по отношению к сотрудникам, которые по какой-то причине причинили вред организации, наличие в штате людей, занимающихся корпоративной слежкой |

Технологическая безопасность | Финансирование НИОКР, обновление основных производственных фондов, изучение инноваций в сфере технологий, закупка необходимых патентов |

Правовая безопасность | Исключение любых незаконных действий со своей стороны и тщательное изучение действий контрагентов с целью контроля за их легитимностью. Здесь в определенные случаи допускается привлечение опытных и квалифицированных юристов со стороны, если есть такая необходимость. Но для крупных предприятий и организаций наличие таких кадров в своем штате является жизненной необходимостью, кроме того нужно большое внимание уделять регулярному повышению квалификации своих юристов |

Информационная безопасность | Ограничение доступа посторонних лиц в организацию, ограничение доступа к любой информации, не касающейся конкретного сотрудника, ранжирование и дробление информации, применение новых технологий с целью сокрытия и сохранения информации |

Экологическая безопасность | Предприятию просто необходимо постоянно отслеживать нововведения в законодательстве, связанных с экологическими нормами, а так же если предприятие крупное – иметь в штате экологов, а если среднее или малое – периодически пользоваться услугами экологических служб. |

Силовая безопасность | Наем, тщательный отбор и постоянный контроль сотрудников, обеспечивающих физическую безопасность предприятия и ее персонала, а так же обеспечение его всеми необходимыми техническими устройствами. |

Внепроизводственные составляющие: | |

Рыночная и интерфейсная безопасность | Эта сфера целиком и полностью зависит от работы маркетингового отдела. Задачей руководства в данном случае является контроль за их деятельностью, полноценное стимулирование и обеспечение всей необходимой информацией о внутренней и внешней среде, причем особое внимание должно уделяться конкурентам, поставщикам и покупателям, а так же о состоянии рынка. |

Из всего вышеизложенного можно сделать вывод, что управление системой экономической безопасности предприятия является неотъемлемой частью хозяйственной деятельнсоти любой организации и ей, особенно при нынешних условиях на российском рынке, требуется уделять повышенное внимание, чтобы избежать влияния неблагоприятных обстоятельств. А в случае наступления рисков, эффективно функционирующая СИЭБ позволяет в кратчайшие сроки устанить как сами риски, так и их последствия.

Библиографический список

1. Гапоненко В.Ф. Экономическая безопасность предприятий. Подходы и принципы / В.Ф. Гапоненко, А.А. Беспалко, А.С. Власков. – М.: Издательство «Ось-89», 2007. – 208 с.

2. Песков В.В. Кризис и банкротство как угроза экономической безопасности предприятия в условиях рынка // ТДР. – 2010. – №8. – С. 29-32.

THE ROLE OF ECONOMIC SECURITY SYSTEM IN COMPANY AT BANKRUPTCY RISK AND WAYS OF ITS IMPROVEMENT

A.S. Tretyakova, graduate student

Kerch state marine technology university

(Russia, Kerch)

Abstract. The article considers the essence of economic security system in company, explains its special importance for any businesses and organizations in common, and especially for businesses at bankruptcy risk; additionally, special attention is paid to the directions of its improvement by components.

Keywords: economic security system, enterprise, bankruptcy, risks.

Прогнозирование вероятности банкротства предприятия по Альтману – Science Portal

Существует система для расчета показателей, диагностики банкротства, созданная американским ученым Эдвардом Альтманом. Он создал собственную формулу на основе данных о стабильных предприятиях и тех, которые в течение пяти лет разорились.

Данный финансовый анализ изначально работал исключительно с фирмами, акции которых котировались на бирже. Позднее была выпущена доработка для корпораций с не котирующимися ценными бумагами.

Описание модели оценки вероятности банкротства предприятия

Ученый использовал специальный аппарат, который проводил мультипликативный дискриминантный анализ, чтобы вычислить риск банкротства.

Таким образом, инструмент помогал оценить риск и какие критерии приведут к банкротству организации. Происходило разделение компаний на те, которые могут разориться в скором времени или работающие стабильно. Модель Альтмана представляет собой функцию взятых данных, которые демонстрируют результаты работы и предполагаемый потенциал.

Существует несколько разновидностей функции:

- Двухфакторная модель – самая простая из предложенных. Для определения несостоятельности (банкротства) используют показатели удельного веса заемных средств, которые находится в активах, и наличествующей ликвидности. Данные умножаются с добавлением расчетов весовых коэффициентов.

- Пятифакторная модель банкротства Альтмана – более точный расчет. Добавляются следующие переменные: оборотный капитал, прибыль до выплаты налогов и дивидендов, рыночная стоимость собственного капитала, а также объем продаж.

- Четырехфакторная методика или модель для диагностики финансов ого банкротства представляет собой модель оценки, рассчитанной для непроизводственных предприятий. Чаще всего это сектор розничной торговли или другие предприятия, где не производится капитализация аренды.

Существует еще несколько прочих методик (z-счет альтмана) оценки для развивающихся рынков и моделирования кредитного риска, которые помогают провести анализ вероятности банкротства.

Анализируем финансовое состояние предприятия за 5 минут

Со времен Эдварда Альтмана технологии значительно двинулись вперед, поэтому сейчас любому гражданину намного проще выявить несостоятельность, которая может привести к процедуре банкротства. SCIENCE HUNTER доработали алгоритм, переведя его в онлайн-приложение. Программа, основанная на модели Альтмана, позволит быстро обнаружить все проблемные места и сохранить имущество.

Воспользоваться калькулятором достаточно просто:

- Выберите нужную формулу: классическую или для компаний с ценными бумагами, не котирующимися на рынке.

- Заполнить текущие данные, например, оборотные средства и т.д. Присутствуют подсказки, по которым следует ориентироваться.

- После заполнения нажмите «Применить», и на экране появится ответ, где вы можете оценить диапазон и понять величину отклонений.

Разработчики учитывали особенности рынка стран СНГ, поэтому сервис более точный, чем зарубежные аналоги.

Стоит заметить, что построение модели и даваемый ответ зависит от ситуации на рынке, состояния экономики региона и специфики данной сферы. Методика Альтмана считается достаточно точной. Но она все-таки не всегда учитывает некоторые показатели, поэтому не стоит всецело полагаться исключительно на нее. Лучше дополнительно воспользоваться другими способами анализа, например, несколькими моделями Таффлера, Бивера и Чессера, так точность значительно повысится.

Таким образом, комплексный подход поможет более точно оценить рентабельность активов.

Примеры автоматической оценки состояния предприятия

Нередко фирмы, чтобы узнать определенные данные высчитывают их именно через z вероятность, например, уровень заработной платы. Кроме того, данные помогают при реструктуризации, процедуре реализации имущества, списании долгов, финансовом оздоровлении. Кредиторы также могут воспользоваться этой функцией, чтобы вычислить дебиторскую задолженность физлиц.

Кредиторы также могут воспользоваться этой функцией, чтобы вычислить дебиторскую задолженность физлиц.

Вдобавок в судебной практике также могут использовать данные модели, чтобы точнее вычислить проблему преднамеренного банкротства. Юрист юридических или физических лиц может представлять финансового управляющего согласно законодательству и доказать невиновность клиента.

Предлагаем просмотреть пример расчета, чтобы понять, как он работает.

Пользователю потребуется ввести данные, обозначенные в специальных полях:

Далее потребуется нажать «Применить», после чего программа выдаст результат.

Программа также приведет пример различной степени банкротства. При другом варианте расчета изменяется формула и данные, которые нужно ввести, чтобы понять считается ли компания банкротом.

Подобная система несколько напоминает форму Excel, однако действует намного проще. Клиенту не нужно вводить никаких личных данных, кроме указанных на сайте. Воспользоваться приложением можно совершенно бесплатно.

С помощью данной или другой модели, легко провести процедуру банкротства физического лица, узнать оборачиваемость дебиторской задолженности, полнее проанализировать размер оборотных средств и в целом подробнее узнать о своем имуществе. Если вы являетесь чьим-то деловым партнером или кредиторской организаций, то вам будет проще вычислить должника, не нарушая правовые нормы.

Различие между риском дефолта и банкротства (и последствиями)

Когда корпорация не выполняет своих обязательств по своему долгу, это явный признак финансового стресса и может предшествовать заявлению о банкротстве. Согласно исследованию CreditRiskMonitor, только один из каждых четырех дефолтов приведет к банкротству в нормальные экономические периоды. Хотя риск дефолта важен, риск банкротства является более важным вопросом для большинства деловых партнеров. Слишком раннее прекращение отношений с покупателем или поставщиком может привести к упущению возможностей продаж, а опоздание может привести к значительным финансовым потерям.

Почему это важно

Когда бизнес с высокой долей заемных средств оказывается в затруднительном положении, между заинтересованными сторонами, а иногда и между кредиторами, могут возникнуть конфликты интересов. Эта проблема особенно распространена в публичных компаниях, которые действуют как крупные клиенты или поставщики, где их неудача создает катастрофу для всех вовлеченных контрагентов. По умолчанию может быть первым шагом на часто спорном процессе банкротства. Однако обычно существует три основных сценария, которые могут произойти после дефолта по долгу:

- Деловой оборот

- Соглашение о выкупе или слиянии с участием другой компании

- Заявление о банкротстве с последующим возникновением или ликвидацией

Компания может один или даже несколько раз объявить дефолт по своему долгу и никогда не обанкротиться.Технически компания может объявить дефолт по кредитам или ценным бумагам, и соответствующие стороны могут реализовать отказ от прав или обмен проблемных обязательств, чтобы сохранить свое соглашение. Хотя это и нетрадиционно, компания может также добиваться дефолта по собственному желанию с целью получения альтернативного финансирования. Обе эти ситуации имеют значение для кредиторов; однако чистый эффект для продавцов и клиентов часто ограничен.

Для предприятий, которые действительно обанкротились, может пройти значительный промежуток времени между датой дефолта и подачей заявления о банкротстве в суд.Компания может стратегически сократить расходы, попытаться продать активы, получить дополнительное финансирование, провести слияния и поглощения или нанять экспертов по ремонту. Если эти действия не увенчаются успехом, банкротство станет более вероятным исходом.

Необходимо принять меры для снижения риска контрагента, ведущего к банкротству, но есть варианты для поддержания деловых отношений до подачи заявки. Некоторые стороны могут полностью исключить риск в течение этого периода кризиса — к сожалению, этот вариант может ограничить или значительно ухудшить прибыльный бизнес на ранней стадии. Кроме того, проблемные предприятия обычно продолжают работать в процессе реструктуризации и благосклонно относятся к критически важным поставщикам и клиентам, которые оказывают поддержку в трудные времена. Ключ должен быть подготовлен заранее, чтобы вы могли предпринять шаги, необходимые для защиты вашей компании, при этом работая с финансово слабым клиентом или поставщиком.

Кроме того, проблемные предприятия обычно продолжают работать в процессе реструктуризации и благосклонно относятся к критически важным поставщикам и клиентам, которые оказывают поддержку в трудные времена. Ключ должен быть подготовлен заранее, чтобы вы могли предпринять шаги, необходимые для защиты вашей компании, при этом работая с финансово слабым клиентом или поставщиком.

На практике профессионалы в области кредитования и цепочки поставок в основном заботятся о больше о риске банкротства, чем о дефолте, поскольку первый говорит об устойчивости компании , а не о жизнеспособности конкретного обеспечения или ссуды.Поскольку по статистике дефолтные компании имеют больше шансов выжить, чем обанкротиться, важно различать наиболее рискованные ситуации, требующие немедленного исправления, и ситуации, требующие усиленного мониторинга. Это минимизирует финансовые потери и увеличит прибыль вашей компании.

Финансовые модели, предназначенные для прогнозирования дефолта, не структурированы для измерения риска банкротства. Следовательно, модель дефолта может дать некоторое указание на риск банкротства, но время и вероятность такого события могут быть неясными.Оценка FRISK® CreditRiskMonitor помогает решить эту проблему за счет конкретного использования вероятности банкротства в качестве выходной метрики, а не экстраполяции прогнозов дефолта.

Виртуальная кредитная группа (Краудсорсинг подписчиков)

В основе наших фундаментальных услуг лежит оценка FRISK® с точностью 96%, разработанная для оценки риска банкротства публичных компаний в течение ближайшего 12-месячного периода. Оценка FRISK® включает в себя ряд критических индикаторов риска, в том числе краудсорсинговые шаблоны кликов кредитных специалистов и других подписчиков.Наши подписчики имеют большое влияние в повседневной коммерции некоторых крупнейших корпораций мира, регулярно принимая решения, которые влияют на транзакции купли-продажи на миллиарды долларов каждый месяц.

Оценка FRISK® использует шкалу от «1» (самый высокий риск) до «10» (самый низкий риск) для измерения риска банкротства. Оценка FRISK®, равная «5» или меньше, известная как «красная зона», указывает на финансовый стресс и повышенную вероятность банкротства:

Специалисты по кредитным рискам обладают уникальной способностью выявлять и анализировать предприятия, испытывающие финансовую нагрузку, благодаря своему опыту и исключению из правил справедливого раскрытия информации (Reg FD), что позволяет им обсуждать закрытую информацию с менеджерами публичных компаний и текущие действия с конкурентами.Эти асимметричные преимущества отражаются в действиях, которые они выполняют в качестве подписчиков CreditRiskMonitor на нашем высоко структурированном веб-сайте. Поведенческие данные, основанные на том, что просматривается и просматривается на нашем портале для подписчиков, агрегируются в режиме реального времени и придают дополнительный вес оценке FRISK®, повышая своевременность и точность оценки, когда это больше всего необходимо.

Например, если ваш отдел продаж делает значительно более крупные заказы компании, имеющей слабую оценку FRISK®, это может быть признаком того, что другие поставщики сокращают выданные кредиты или меняют условия торговли.Шаблоны краудсорсинга подписчиков с высоким риском анонимно сообщают об этом решении в рейтинг FRISK®, эффективно предоставляя подписчикам доступ к крупнейшим виртуальным кредитным группам в мире.

Как только оценка FRISK® предупредит о финансовом стрессе, все варианты должны быть выложены на стол. Мы рекомендуем подписчикам внимательно следить за предприятиями, попадающими в красную зону. Как минимум, подписчики должны ознакомиться с бизнесом, провести анализ и, при необходимости, поговорить с руководством компании.Если ситуация представляет собой рискованную, следует смягчить эти контролируемые, но опасные воздействия. С другой стороны, вы также можете воспользоваться возможностью и поработать с проблемной компанией, но на разумных и консервативных условиях. Оценка FRISK® и другие инструменты в рамках службы CreditRiskMonitor помогают профессионалам в области кредитования и цепочки поставок снизить финансовые риски, а также выявить возможности для роста.

Оценка FRISK® и другие инструменты в рамках службы CreditRiskMonitor помогают профессионалам в области кредитования и цепочки поставок снизить финансовые риски, а также выявить возможности для роста.

Итог

Учитывая, что глобальный корпоративный долг находится на рекордно высоком уровне, как никогда важно опережать риск банкротства.Хотя компании, объявившие дефолт по долгу, обычно выживают, а не заявляют о банкротстве, для поставщиков и клиентов жизненно важно определить риск банкротства. Сама по себе опора на информацию по умолчанию может ввести вас в заблуждение. Оценка FRISK® определяет финансовый стресс и риск банкротства публичных компаний США с точностью 96%.

Краудсорсинг подписчиков — это мощный компонент инкрементальных данных в рамках этой модели банкротства, позволяющий подписчикам анонимно использовать мнение своих коллег.Это делает оценку FRISK® важной моделью, которую все риск-менеджеры должны иметь в своем арсенале.

Каковы риски подачи заявления о банкротстве?

Является ли заявление о банкротстве рискованным?

Нет, при условии, что вы все сделаете правильно. Если ваш адвокат по банкротству выполняет свою работу, вам не о чем беспокоиться. Адвокат по банкротству — это не тот, кто просто заполняет документы и появляется на 341 встрече. Хороший юрист по вопросам банкротства проведет полную и тщательную проверку вашего финансового состояния и выделит любые области риска в вашем случае, такие как проблемы, связанные с невыполнением обязательств, отказ в освобождении от ответственности и вопросы защиты собственности.Как только ваш юрист выделит эти области риска — если они у вас есть — он сможет структурировать ваше дело, чтобы минимизировать или полностью избежать их.

Какая причина номер один плохих банкротств?

Плохая связь между адвокатом и клиентом. Кодекс о банкротстве требует, чтобы каждый заявитель предоставлял конкретную информацию определенным образом. В хороших отношениях между адвокатом и клиентом адвокат четко формулирует конкретные запросы о предоставлении информации. Если вы не понимаете запрос или он кажется непонятным, ваш адвокат должен быть готов и способен помочь вам понять.

Если вы не понимаете запрос или он кажется непонятным, ваш адвокат должен быть готов и способен помочь вам понять.

Я понимаю, что банкротство вызывает стресс и сбивает с толку. Я работаю с каждым из моих клиентов, чтобы убедиться, что они понимают процесс и понимают информацию, которая мне нужна, чтобы их дело работало. Я никогда не хочу, чтобы мои клиенты гадали. Если у вас есть вопрос, пишите или звоните. Я предпочитаю потратить пять минут на телефонный ответ, отвечая на простой вопрос сейчас, чем заставлять вас беспокоиться о своем деле позже.

Как избежать трех крупнейших рисков банкротства

- Невозможность погашения долга: Некоторые долги, такие как алименты, всегда не подлежат погашению.Но другие долги, например, по кредитным картам, обычно погашаются. Однако, если кредитор считает, что имело место мошенничество, он может потребовать, чтобы его долг полностью или частично был списан с погашения. Я могу изучить вашу структуру долга и деятельность ваших кредиторов, чтобы определить, как лучше всего минимизировать риск невозврата ваших долгов.

- Отказ в освобождении от ответственности: Отказ в освобождении от ответственности происходит, когда имело место ложное изложение факта, упущение или иное мошенничество в отношении системы банкротства.Упущение одного существенного факта ставит вас под угрозу отказа в выписке. Я структурирую свой процесс подготовки петиции так, чтобы вы понимали, какая информация мне нужна и зачем она мне нужна. Таким образом, я смогу защитить вас от отказа в выписке. Если вы дадите мне честные полные ответы на мои вопросы, я смогу защитить вашу разрядку.

- Утрата имущества: Я считаю, что хороший юрист должен быть в состоянии сказать своему клиенту, какое имущество он сохранит и какое имущество потеряет до подачи заявления о банкротстве.Вы не хотите подавать заявление о банкротстве и быть удивлены запросом на смену от доверительного управляющего или ходатайством об освобождении от автоматического приостановления. В процессе подготовки петиции я проверяю структуру ваших активов и консультирую вас о том, какое имущество находится под угрозой банкротства. Часто я могу структурировать ваше банкротство так, чтобы вы не потеряли никакого имущества. Дело в том, что перед подачей заявления о банкротстве убедитесь, что вы понимаете, как защищены ваши активы.

В процессе подготовки петиции я проверяю структуру ваших активов и консультирую вас о том, какое имущество находится под угрозой банкротства. Часто я могу структурировать ваше банкротство так, чтобы вы не потеряли никакого имущества. Дело в том, что перед подачей заявления о банкротстве убедитесь, что вы понимаете, как защищены ваши активы.

В процессе подготовки петиции я проверяю структуру ваших активов и консультирую вас о том, какое имущество находится под угрозой банкротства. Часто я могу структурировать ваше банкротство так, чтобы вы не потеряли никакого имущества. Дело в том, что перед подачей заявления о банкротстве убедитесь, что вы понимаете, как защищены ваши активы.Я не могу гарантировать отсутствие риска банкротства.Это неэтично в соответствии с Правилами профессионального поведения штата Вашингтон. Ни один юрист не может полностью устранить риск, но я считаю, что хороший юрист может предпринять простые этические шаги, чтобы защитить и проинформировать своего клиента до того, как он подаст заявление о банкротстве.

5 стратегий по снижению риска банкротства

Некоторые люди говорят, что банкротство — это не конец света, и для большинства владельцев бизнеса это правда. Владельцы бизнеса обычно восстанавливаются после банкротства и находят способы восстановить свой бизнес, не полагаясь на кредит.

Однако, если вы предприниматель, который полагается на кредит для ведения своего бизнеса, банкротство может значительно отбросить вас назад. Вот несколько способов снизить риск.

1. Поймите, что с вами может случиться банкротство.

Первым шагом к снижению риска банкротства является осознание того, что это может случиться с вами. Когда вы признаете возможность, вы с большей вероятностью примете необходимые меры предосторожности, изложенные в следующих стратегиях.

2. Признать финансовые и эмоциональные последствия банкротства.

Банкротство влечет за собой долгосрочные финансовые последствия. Есть и эмоциональные последствия. Например, если банкротство приводит к потере активов и банкротству, это также может подавить вашу мотивацию к восстановлению бизнеса. Даже если у вас есть мотивация восстановить свой бизнес, вам будет сложно найти достаточный капитал без доступа к кредитам. Вам нужно будет начать с малого и работать с нуля.

Долгосрочные финансовые последствия могут быть разрушительными.Информация о банкротстве останется в вашем кредитном отчете на многие годы, и в течение этого времени вам нужно будет найти альтернативные источники капитала.

Если вы находитесь в США, имейте в виду, что банкротство по главам 7 и 13 повлияет на ваш кредит в долгосрочной перспективе.

Вместо погашения долга Глава 13 о банкротстве устанавливает план погашения долга. Этот тип банкротства остается в вашем кредитном отчете только семь лет. Банкротство в соответствии с главой 7 может устранить старые налоги на прибыль, счета за коммунальные услуги и задолженность по кредитным картам.Однако, как следствие устранения долга, глава 7 останется в вашем кредитном отчете в течение десяти лет.

Вы не хотите тратить десять лет на получение капитала для своего бизнеса. Позвольте этим потенциальным последствиям мотивировать вас принимать мудрые финансовые решения и полностью избегать проблемы.

3. Нанять бухгалтера или другого финансового специалиста

Если вы, как и большинство предпринимателей, хотите все делать самостоятельно, включая управление финансами.Хотя многие предприниматели успешно ведут свой бизнес, финансы — это рискованное занятие, сделанное самим собой.

Простая правда заключается в том, что 96% предприятий терпят крах в течение первых десяти лет, потому что не могут оплатить свои счета. Многим компаниям сложно оплачивать счета, потому что они не управляют своим денежным потоком должным образом. Чтобы не попасть в эту категорию, наймите бухгалтера или финансового специалиста для управления денежным потоком вашей компании. Если вы не изучали финансовые услуги, вам, вероятно, понадобится помощь в этой области.В этом нет ничего постыдного. Как предприниматель, вы заслуживаете того, чтобы уделять время своим сильным сторонам и оставлять другие задачи другим экспертам.

4. Слушайте людей, которые оправились от банкротства.

Владельцы бизнеса, оправившиеся от банкротства, могут поделиться мудростью о том, что они сделали не так, а что поступили бы иначе.

Чтобы получить ценные советы и вдохновение, ознакомьтесь с историями этих трех предпринимателей-миллионеров, которые обанкротились и полностью выздоровели.Один предприниматель восстановил свой бизнес в сфере недвижимости без займов в банках и использовал обеспеченную кредитную карту, чтобы восстановить свой кредит. Ознакомьтесь с их историями, чтобы узнать, как каждый из них вернул свой бизнес в нужное русло.

5. Избегайте излишней самоуверенности.

Нет ничего плохого в том, чтобы быть уверенным в своих способностях или потенциале успеха. Вы упорно трудились, чтобы построить свой бизнес, независимо от того, на каком этапе вы находитесь, и нет никаких сомнений, вы можете создать успешный бизнес. Трудность состоит в том, чтобы понять, когда вы слишком уверены в себе и не замечаете признаков проблемы.

Чрезмерная самоуверенность имеет тенденцию маскировать признаки проблемы, потому что она заставляет вас верить, что все в порядке или что все наладится. Убедитесь, что вы решаете проблемы по мере их возникновения, особенно финансовые, и не оставляйте ничего на волю случая.

Вы создали юридическое лицо?

Иногда банкротство неизбежно, несмотря на все ваши усилия. Создание юридического лица для вашего бизнеса защитит ваши личные активы в случае, если вашему бизнесу потребуется подать заявление о банкротстве.Например, в США создание LLC, C-Corporation или S-Corporation защитит ваши личные активы от использования для выплат кредиторам во время банкротства.

Если вы еще не создали юридическое лицо, сейчас отличное время, чтобы сдвинуть с мертвой точки. Вы же не хотите оказаться в положении, когда вам придется одновременно восстанавливать свой бизнес и свою личную жизнь.

Чтобы узнать больше о стратегиях для малого и среднего бизнеса, прочтите статью «4 способа использования аналитики данных для малого или среднего бизнеса».

Bankruptcy Watch: 10 розничных акций под угрозой роста

Розничные торговцы по всей стране усердно работают над тем, чтобы их бизнес не стал следующей жертвой коронавируса. Революция электронной коммерции могла поставить отрасль на колени, но похоже, что COVID-19 готов нанести последний удар — банкротство — нескольким розничным акциям.

Революция электронной коммерции могла поставить отрасль на колени, но похоже, что COVID-19 готов нанести последний удар — банкротство — нескольким розничным акциям.

24 апреля появились сообщения о том, что Neiman Marcus может подать заявление о банкротстве в любой момент.Универмаг, который, как сообщается, вёл переговоры с кредиторами о получении 600 миллионов долларов в качестве экстренного финансирования, чтобы гарантировать, что он получит средства от банкротства, страдал от долга менее 4 миллиардов долларов задолго до того, как коронавирус оказал давление на отрасль.

Однако не все хотят регистрировать универмаг. Mudrick Capital Management LP зашла так далеко, что предоставила Нейману Маркусу предложение о предоставлении 700 миллионов долларов в качестве финансирования для владения должником. Однако его финансирование идет с условием, что Нейман Маркус должен найти покупателя.Это непростая задача, учитывая, что все 43 его магазина были закрыты с 17 марта, а ритейлеру пришлось уволить более 14 000 сотрудников. Мало кто из покупателей хочет брать на себя такую ответственность.

Нейман Маркус не одинок в своей борьбе.

Здесь мы рассмотрим 10 розничных магазинов, которые оказались в значительной опасности из-за воздействия коронавируса на отрасль. В некоторых случаях компании уже были связаны с потенциальными заявлениями о банкротстве.В других случаях агентства кредитных рейтингов выражали серьезную обеспокоенность по поводу долга этих компаний. В третьих, их финансовое положение сигнализирует об опасности с помощью зловещего «Z-балла Альтмана» — показателя, измеряющего кредитоспособность компании для определения вероятности банкротства. (Подробнее о том, как это работает через минуту.)

Ничто из этого не является гарантией того, что какая-либо из этих компаний действительно обанкротится — меньшие компании были спасены от худшего, будь то по их собственным достоинствам или с помощью планов, подобных предложенному. пользователя Mudrick Capital.Однако каждая из этих розничных компаний находится в крайне затруднительном положении из-за угрозы COVID-19 и в результате сталкивается с повышенным риском банкротства или других радикальных мер. По этой причине инвесторы должны держаться подальше.

пользователя Mudrick Capital.Однако каждая из этих розничных компаний находится в крайне затруднительном положении из-за угрозы COVID-19 и в результате сталкивается с повышенным риском банкротства или других радикальных мер. По этой причине инвесторы должны держаться подальше.

Данные по состоянию на 27 апреля. Z-баллы Альтмана предоставлены Gurufocus.com.

1 из 10

Ascena Retail

- Рыночная стоимость: 13,4 миллиона долларов

- Z-оценка Альтмана: 0,58

Ascena Retail (ASNA, 1 доллар США.50) — владельцы Ann Taylor, LOFT, Lane Bryant, Justice и других розничных брендов — управляет примерно 2800 магазинами в США и Канаде.

Некогда крупный розничный конгломерат не новичок в теме банкротства. В августе 2019 года начали поступать сообщения о том, что кредиторы Ascena нервничают по поводу непогашенного долга, который на тот момент составлял более 1,4 миллиарда долларов. Сообщается, что ASNA также встречается с юридическими фирмами по вопросам банкротства.

Ascena боролась с арендодателями из-за своего баннера Dressbarn и арендной платы на сумму более 302 миллионов долларов.В какой-то момент, как сообщает Fox Business, Ascena намекнула, что подаст заявление о банкротстве по главе 11, чтобы пропустить долг. В феврале 2020 года Ascena завершила свертывание Dressbarn, в результате чего было закрыто более 650 магазинов и списана задолженность.

S&P Global Ratings снизило рейтинг долга Ascena с CCC до «выборочного дефолта» 12 марта. Это произошло после того, как Ascena выкупила $ 122 млн из своей срочной кредитной линии на 2022 год ниже номинала — шаг, который рейтинговое агентство сочло неудобным.16 марта они повысили свой рейтинг до CCC-, аргументируя это тем, что риск обычного дефолта (который может принести пользу держателям облигаций по сравнению) увеличился из-за коронавируса и его высокого уровня долга.

Тем не менее, ASNA вряд ли находится в позиции силы. «Негативный прогноз отражает наше мнение о том, что компания, скорее всего, проведет реструктуризацию в следующие шесть месяцев на фоне слабых операционных показателей и отраслевых проблем», — пишет S&P Global Ratings.

«Негативный прогноз отражает наше мнение о том, что компания, скорее всего, проведет реструктуризацию в следующие шесть месяцев на фоне слабых операционных показателей и отраслевых проблем», — пишет S&P Global Ratings.

Тогда есть низкий Z-балл Альтмана Ascena, равный 0.58. Z-балл Альтмана предназначен для оценки финансовой устойчивости компании. Он берет несколько финансовых показателей из баланса и отчета о прибылях и убытках и превращает их в счет. Значение выше 2,99 означает, что компания вряд ли столкнется с банкротством в течение следующих 24 месяцев. Значение ниже 1,81 означает, что компания терпит бедствие и может обанкротиться в течение 24 месяцев. А все, что находится между ними, — это серая зона, хотя и сигнализирующая о возможности финансовых затруднений.

Ascena действительно отреагировала на первоначальное понижение рейтинга 12 марта, заявив, что не рассматривает возможность банкротства и полностью соблюдает все свои обязательства.Кроме того, ASNA полагает, что у нее достаточно ликвидности с 600 миллионами долларов наличными и тем, что доступно по возобновляемой кредитной линии.

Тем не менее, это компания, которая понесла операционный убыток в размере 125,8 миллиона долларов за первые шесть месяцев финансового года — периода, который закончился 1 февраля 2020 года. И с тех пор ситуация почти наверняка изменилась к худшему.

2 из 10

JCPenney

- Рыночная стоимость: 80,7 миллиона долларов

- Z-оценка Альтмана: 0.89

Заявление о банкротстве JCPenney (JCP, 0,27 доллара США), если последние отчеты точны, может произойти через несколько дней.

24 апреля в отчете Wall Street Journal утверждалось, что розничный торговец ведет переговоры со своими нынешними кредиторами о ссуде, которая должна предоставить должнику, что позволит ему продолжать работу во время процедуры потенциального банкротства. Сумма кредита может составить до 1 миллиарда долларов.