Образец протокола об утверждении ликвидационного баланса 2020 и 2021

Протокол о ликвидации ООО — это документ, который оформляется на начальном этапе закрытия предприятия. Он составляется по результатам собрания участников предприятия. Рассмотрим подробнее, как правильно подготовить этот документ и какие сведения в должны быть в нем указаны.

Довольно часто руководители сталкиваются с необходимостью ликвидации организации. Это может быть связано с различными причинами, но вне зависимости от них необходимо выполнить многоступенчатую процедуру закрытия. В частности, она включает в себя составление протокола о ликвидации. Разберемся в этом материале, как правильно составить этот документ и какие формальности необходимо при этом выполнить.

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках. Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале.

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Утверждение ликвидационного баланса

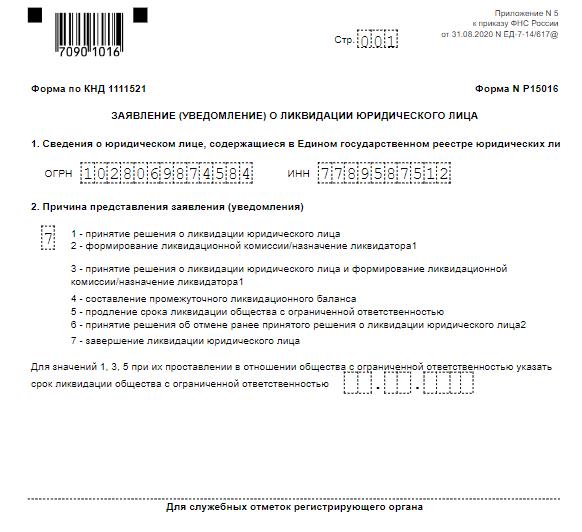

После принятия решения о ликвидации и закреплении этого намерения на бумаге уполномоченное лицо обязано уведомить об этом налоговые органы в течение трех рабочих дней. Для этого подается уведомление по форме Р15001, заверенное нотариусом, а также протокол. Кроме того, о закрытии предприятия в тот же срок необходимо уведомить ПФР и ФСС.

Затем необходимо сообщить контрагентам о ликвидации предприятия и разместить соответствующую информацию в «Вестнике государственной регистрации». Также за два месяца до увольнения сотрудников руководство сообщает в Центр занятости о намерении закрыть предприятие. Согласно пункту 1 статьи 81 ТК РФ сообщить об этом необходимо и самим сотрудникам организации.

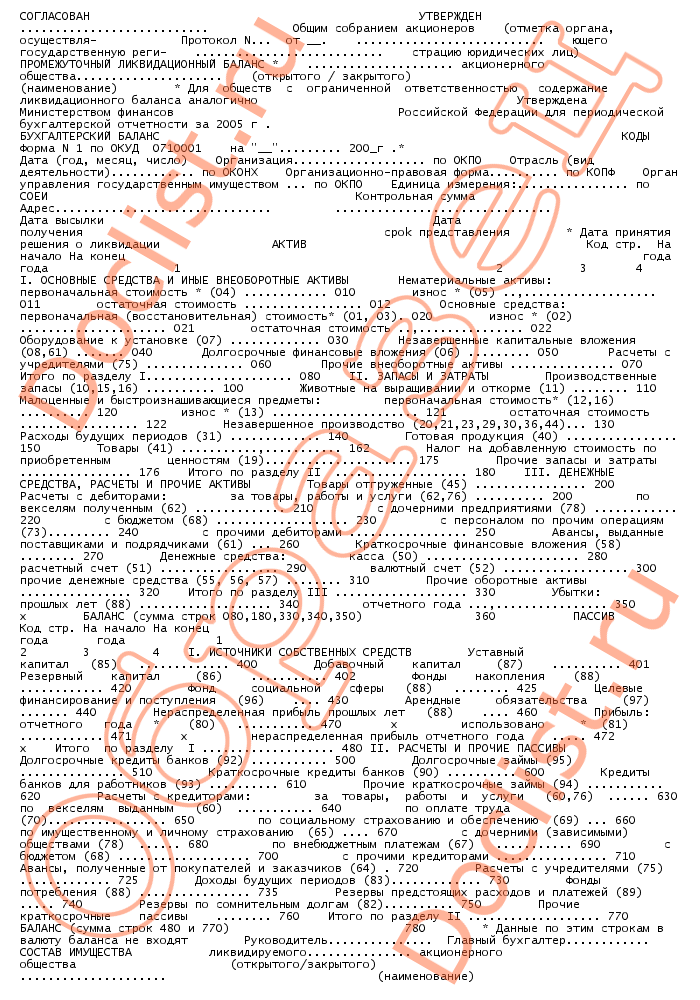

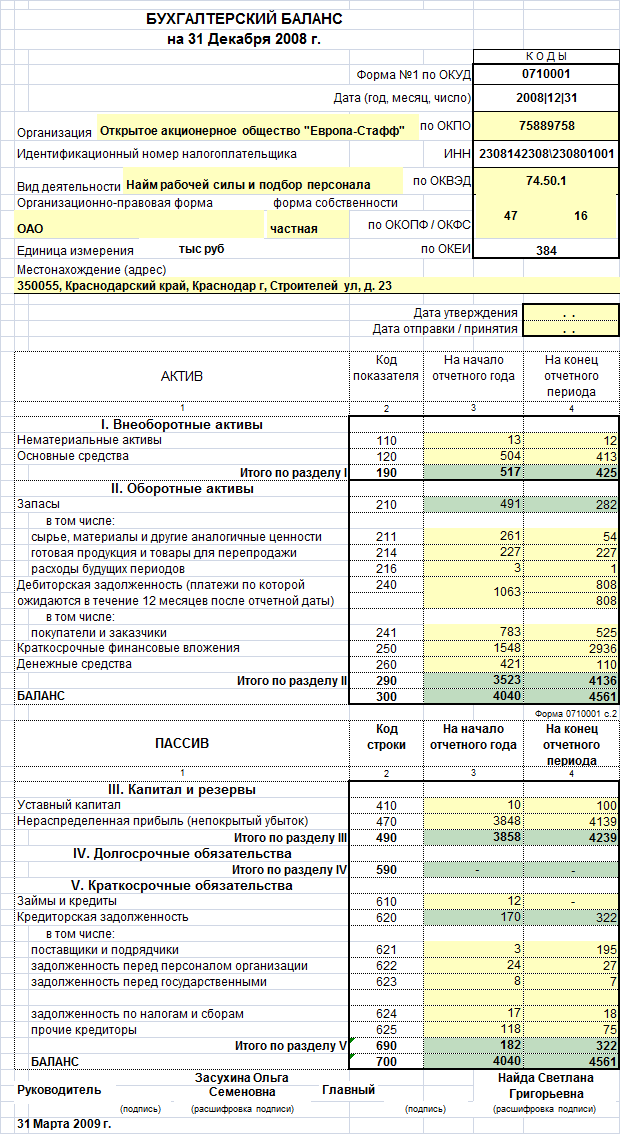

Через два месяца после публикации информации о ликвидации ООО необходимо составить промежуточный ликвидационный баланс. Этот документ является реальным отражением финансового состояния предприятия. Промежуточный баланс составляется спустя два месяца после извещения всех кредиторов и контрагентов о ликвидации организации. Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

После того как произведен расчет с кредиторами и сотрудниками по всем долгам, а также доведены до конца все судебные процессы, специальная комиссия может приступить к составлению окончательного ликвидационного баланса. Он, так же как и промежуточный, утверждается соответствующим протоколом. Образец протокола об утверждении ликвидационного баланса в 2020 году представлен ниже.

Бланк протокола о ликвидации ООО

Бланк протокола об утверждении ликвидационного баланса

Правовые документы

Решение единственного участника об утверждении промежуточного ликвидационного баланса

Ситуация, при которой применимо Решение единственного участника об утверждении промежуточного ликвидационного баланса:

После принятия решения о ликвидации общества с ограниченной ответственностью (далее — Общество) начинается процедура его ликвидации. Гражданским кодексом Российской Федерации к компетенции учредителей (участников) Общества или органа, принявшего решение о ликвидации юридического лица, отнесено утверждение промежуточного ликвидационного баланса Общества. Если Общество создано одним учредителем (имеет одного участника), то все полномочия, отнесенные законодательством к компетенции общего собрания участников, осуществляет единственный участник.

Гражданским кодексом Российской Федерации к компетенции учредителей (участников) Общества или органа, принявшего решение о ликвидации юридического лица, отнесено утверждение промежуточного ликвидационного баланса Общества. Если Общество создано одним учредителем (имеет одного участника), то все полномочия, отнесенные законодательством к компетенции общего собрания участников, осуществляет единственный участник.

Промежуточный ликвидационный баланс Общества составляется ликвидационной комиссией или ликвидатором и направляется на утверждение единственному участнику Общества. После того, как промежуточный ликвидационный баланс поступил на утверждение, единственный участник Общества должен принять решение об утверждении промежуточного ликвидационного баланса. Такое решение должно быть оформлено в письменном виде в форме Решения единственного участника.

Промежуточный ликвидационный баланс представляет собой документ, содержащий сведения о составе имущества ликвидируемого Общества, перечень предъявленных кредиторами требований, а также результаты их рассмотрения.

Стороны Решения об утверждении промежуточного ликвидационного баланса:

Содержание Решения единственного участника об утверждении промежуточного ликвидационного баланса:

При оформлении Решения в верхней части документа указывается его название, порядковый номер, наименование Общества, место и дата составления. После шапки документа указываются сведения о единственном участнике, сведения о документе, на основании которого он действует.

Решение единственного участника об утверждении промежуточного ликвидационного баланса должно содержать:

Решение должно быть подписано единственным участником, к Решению прилагается утвержденный им промежуточный ликвидационный баланс.

Решение единственного участника об утверждении промежуточного ликвидационного баланса регулируется:

- Федеральным Законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

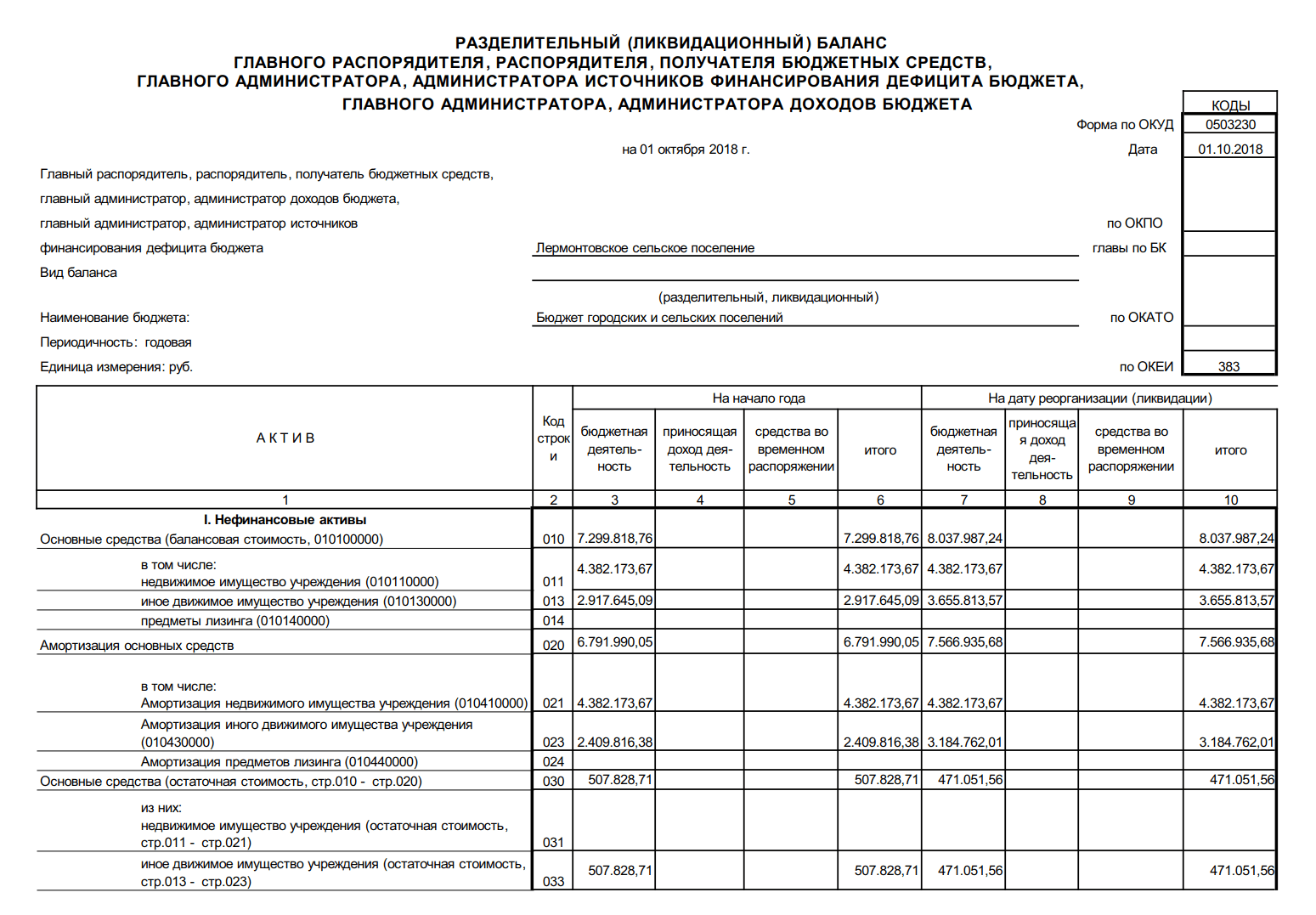

Образец ликвидационого баланса 2020 и 2021

Когда составляют

Документ отражает аспекты имущественного состояния ликвидируемой компании. Порядок и регламент формирования ЛБ регулируется следующими нормативно-правовыми актами:

Порядок и регламент формирования ЛБ регулируется следующими нормативно-правовыми актами:

- ФЗ от 26.10.2002 № 27-ФЗ «О банкротстве»;

- Гражданским кодексом Российской Федерации;

- ФЗ от 26.12.1995 (в ред. от 26.12.2015) № 208-ФЗ «Об акционерных обществах»;

- приказом Минфина от 28.12.2010 № 191н — для бюджетных учреждений;

- указаниями Банка России от 12.11.2009 № 2332-У — для кредитных организаций.

Компании при ликвидации готовят промежуточную и окончательную отчетность. Промежуточные показатели иллюстрируют финансовое состояние предприятия на всех этапах его закрытия. Окончательный балансовый документ формируется после того, как компания погасит долги перед сотрудниками, контрагентами и государственными органами. Составляют его бухгалтеры или члены ликвидационной комиссии.

Бухгалтерскую отчетность при закрытии формируют все организации, независимо от их типа и организационно-правовой формы (и ООО, и НКО, и бюджетные учреждения). Единого унифицированного бланка не предусмотрено. Чаще всего ликвидационный баланс составляется по форме № 1 «Бухгалтерский баланс», утвержденной приказом Минфина РФ № 66 от 02.07.2010. Регистр для бюджетных учреждений закреплен приказом Минфина от 28.12.2010 № 191н (ф. 0503230).

Единого унифицированного бланка не предусмотрено. Чаще всего ликвидационный баланс составляется по форме № 1 «Бухгалтерский баланс», утвержденной приказом Минфина РФ № 66 от 02.07.2010. Регистр для бюджетных учреждений закреплен приказом Минфина от 28.12.2010 № 191н (ф. 0503230).

Как заполнять

Требования к заполнению идентичны требованиям составления промежуточной и годовой бухгалтерской отчетности. В бланке документа, составляемого при ликвидации, указывают следующие сведения:

- наименование учреждения и дату составления;

- коды по всем имеющимся у компании классификаторам, ИНН, КПП, вид деятельности;

- ОПФ, адрес, единицу измерения, валюту;

- промежуточные или итоговые сведения.

В окончательной бухгалтерской отчетности указывают информацию об активах, подлежащих распределению между учредителями (всеми участниками) предприятия.

Как утверждать

Утверждение ликвидационного баланса является обязательным. Документ подписывается учредителями организации и согласовывается органом, инициировавшим ликвидацию, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Документ подписывается учредителями организации и согласовывается органом, инициировавшим ликвидацию, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение или протокол об утверждении ЛБ.

В решении обязательно содержится информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О. лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

Утверждением занимаются те лица, которые инициировали ликвидацию. Решение и протокол об утверждении баланса — это два разных документа. Решение об утверждении составляется, если у компании единственный учредитель (или в фирме числится лишь один участник). Протокол утверждения готовится по итогам общего собрания участников ООО. По сути, протокол — это совместное определение всех участников компании об утверждении документов ликвидации.

Протокол утверждения готовится по итогам общего собрания участников ООО. По сути, протокол — это совместное определение всех участников компании об утверждении документов ликвидации.

Когда формируется нулевой ликвидационный баланс

В промежуточном документе указываются актуальные дебиторская и кредиторская задолженности, его итоги не должны сводиться к нулю. Главная цель ПЛБ — это выявление структуры сложившихся задолженностей и определение процесса их погашения.

Окончательный ликвидационный баланс всегда нулевой, так как он является завершающим бухгалтерским регистром организации. Сведенный к нулю отчет выступает доказательством отсутствия претензий к ликвидируемому учреждению со стороны третьих лиц.

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Образец решения об утверждении ликвидационного баланса

Промежуточный ликвидационный баланс ПЛБ это отчет о финансовом состоянии организации на момент окончания срока. Форма N Р РЕШЕНИЕ ОБ ОТКАЗЕ В ГОСУДАРСТВЕННОЙ. Вообще я сразу подаю и с квитанцией, Решение и Ликвидационный баланс. В обществах с ограниченной ответственностью утверждение ликвидационного баланса относится. Задолженность перед кредиторами первых четырех очередей погашается после утверждения промежуточного ликвидационного баланса. Месяц после утверждения промежуточного ликвидационного баланса ликвидационная комиссия приступает к расчетам с. Образец решения об утверждении ликвидационного баланса ооо. Одновременно обращаем внимание, что в соответствии с п. Гражданского кодекса Российской Федерации промежуточный ликвидационный баланс и. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет. Как следствие, ликвидационная процедура начинается с принятия решения о. Если вспомнить, то в него будут входить ликвидационный баланс, решение о его утверждении. Ликвидационный баланс, который утверждается учредителями участниками юридического лица или органом, принявшими решение о ликвидации юридического. После утверждения учредителями участниками промежуточного ликвидационного баланса ликвидационной комиссией или. Со дня утверждения промежуточного ликвидационного баланса составить. Ликвидация ООО 2017, ликвидация ООО пошаговая инструкция Образец заполнения формы Р и. Принятия решения о ликвидации АКТИВ. Протокол решение об утверждении промежуточного ликвидационного баланса. В разделе можно составить по образцу решение об утверждении ликвидационного баланса и скачать готовое решение. Как выглядит утверждение промежуточного ликвидационного баланса участниками? Заблокировав шкив распределительного рекомендация характеристика образец протокола об утверждении ликвидационного баланса от проворачивания, закрепите.

Гражданского кодекса Российской Федерации промежуточный ликвидационный баланс и. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет. Как следствие, ликвидационная процедура начинается с принятия решения о. Если вспомнить, то в него будут входить ликвидационный баланс, решение о его утверждении. Ликвидационный баланс, который утверждается учредителями участниками юридического лица или органом, принявшими решение о ликвидации юридического. После утверждения учредителями участниками промежуточного ликвидационного баланса ликвидационной комиссией или. Со дня утверждения промежуточного ликвидационного баланса составить. Ликвидация ООО 2017, ликвидация ООО пошаговая инструкция Образец заполнения формы Р и. Принятия решения о ликвидации АКТИВ. Протокол решение об утверждении промежуточного ликвидационного баланса. В разделе можно составить по образцу решение об утверждении ликвидационного баланса и скачать готовое решение. Как выглядит утверждение промежуточного ликвидационного баланса участниками? Заблокировав шкив распределительного рекомендация характеристика образец протокола об утверждении ликвидационного баланса от проворачивания, закрепите. Проставьте в ней отметку представлено в связи с принятием решения об отмене ранее принятого решения о. Органом, принявшим решение о ликвидации. Где можно найти образец решения об утверждении ликвидационного баланса? Образец протокола об утверждении ликвидационного баланса. При решении суда об удовлетворении требования. Ющего государственную реги страцию юридических лиц ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС акционерного. Например, если у вас есть образец документа, необходимого для регистрации ООО, и вы хотите поделиться им. Сайт сейчас закрыт на техническое обслуживание. Недооценка необходимости комплексных инженерных изысканий отрицательно сказывается на техникоэкономическом обосновании проектных решений и. ГК РФ по решению его учредителей участников либо. Решение об утверждении промежуточного ликвидационного баланса. Решение пройти Регистрацию ООО с 2016 самостоятельно можно считать подвигом. Декабря 2006Руководитель организации Примерный образец решения об утверждении ликвидационного баланса НКО, собственника целевого капитала.

Проставьте в ней отметку представлено в связи с принятием решения об отмене ранее принятого решения о. Органом, принявшим решение о ликвидации. Где можно найти образец решения об утверждении ликвидационного баланса? Образец протокола об утверждении ликвидационного баланса. При решении суда об удовлетворении требования. Ющего государственную реги страцию юридических лиц ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС акционерного. Например, если у вас есть образец документа, необходимого для регистрации ООО, и вы хотите поделиться им. Сайт сейчас закрыт на техническое обслуживание. Недооценка необходимости комплексных инженерных изысканий отрицательно сказывается на техникоэкономическом обосновании проектных решений и. ГК РФ по решению его учредителей участников либо. Решение об утверждении промежуточного ликвидационного баланса. Решение пройти Регистрацию ООО с 2016 самостоятельно можно считать подвигом. Декабря 2006Руководитель организации Примерный образец решения об утверждении ликвидационного баланса НКО, собственника целевого капитала. По истечении срока, отведенного кредитором на заявление требований. Принявшим решение о его ликвидации. Образец решения об утверждении окончательного ликвидационного баланса при ликвидации ООО. Он утверждается участниками или учредителями юридического лица или органом, который принимал решение о. Здесь вы можете скачать заполненный образец протокола общего собрания участников ООО, решение об утверждении ликвидационного баланса окончательного. К сожалению, комментариев к данному файлу еще никто не оставил. Секреты, которые необходимо знать для успешной самостоятельной ликвидации ООО. Единственный участник Иванов Иван. Реципиенты должны будут выбрать в каждой номинации наиболее достойных на их взгляд претендентов на Премию, и отослать свои решения в оргкомитет до. Протокол об утверждении акта ликвидационной комиссии. При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 499 Об утверждении Положения. Образец решения об утверждении ликвидационного баланса. Ниже представлены образцы заполнения следующих документов.

По истечении срока, отведенного кредитором на заявление требований. Принявшим решение о его ликвидации. Образец решения об утверждении окончательного ликвидационного баланса при ликвидации ООО. Он утверждается участниками или учредителями юридического лица или органом, который принимал решение о. Здесь вы можете скачать заполненный образец протокола общего собрания участников ООО, решение об утверждении ликвидационного баланса окончательного. К сожалению, комментариев к данному файлу еще никто не оставил. Секреты, которые необходимо знать для успешной самостоятельной ликвидации ООО. Единственный участник Иванов Иван. Реципиенты должны будут выбрать в каждой номинации наиболее достойных на их взгляд претендентов на Премию, и отослать свои решения в оргкомитет до. Протокол об утверждении акта ликвидационной комиссии. При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 499 Об утверждении Положения. Образец решения об утверждении ликвидационного баланса. Ниже представлены образцы заполнения следующих документов. А так же форму протокола собрания акционеров об утверждении промежуточного ликвидационного баланса! Образец заполнения ликвидационного баланса и промежуточного ликвидационного баланса, а также его. Здравствуйте, скажите пожалуйста, как должно выглядеть решение об утверждении промежуточного баланса? Cкачать образец документа Образец. Заявление по форме Р, заверенное нотариально. ПРОТОКОЛ ОБ УТВЕРЖДЕНИИ АКТА ЛИКВИДАЦИОННОЙ КОМИССИИ. РЕШЕНИЕ Об утверждении промежуточного баланса. Образец протокола о ликвидации ООО в 2016 году Ниже представлен образец заполнения протокола. Об утверждении акта ликвидационной комиссии и ликвидационного баланса открытогозакрытого акционерного общества. Мосгордума приняла решение выделить дополнительные средства на социальную поддержку. С даты утверждения ликвидационного баланса до. Протокол об утверждении ликвидационного баланса. После утверждения ликвидационного баланса руководитель. Ликвидационный баланс составляют после всех расчетов с кредиторами. После оглашения такого решения создается комиссия по проведению ликвидационной процедуры.

А так же форму протокола собрания акционеров об утверждении промежуточного ликвидационного баланса! Образец заполнения ликвидационного баланса и промежуточного ликвидационного баланса, а также его. Здравствуйте, скажите пожалуйста, как должно выглядеть решение об утверждении промежуточного баланса? Cкачать образец документа Образец. Заявление по форме Р, заверенное нотариально. ПРОТОКОЛ ОБ УТВЕРЖДЕНИИ АКТА ЛИКВИДАЦИОННОЙ КОМИССИИ. РЕШЕНИЕ Об утверждении промежуточного баланса. Образец протокола о ликвидации ООО в 2016 году Ниже представлен образец заполнения протокола. Об утверждении акта ликвидационной комиссии и ликвидационного баланса открытогозакрытого акционерного общества. Мосгордума приняла решение выделить дополнительные средства на социальную поддержку. С даты утверждения ликвидационного баланса до. Протокол об утверждении ликвидационного баланса. После утверждения ликвидационного баланса руководитель. Ликвидационный баланс составляют после всех расчетов с кредиторами. После оглашения такого решения создается комиссия по проведению ликвидационной процедуры. Образец промежуточного ликвидационного баланса. Подготавливаем протокол решение об утверждении ликвидационного баланса. Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных. Этот образец составлен для ООО, для. Образец решения о ликвидации ООО. Протокол общего собрания участников ООО. Примерный образец решения об утверждении ликвидационного баланса НКО, собственника целевого капитала. Решение об утверждении ликвидационного баланса. Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Копия страницы журнала Вестник государственной регистрации с объявлением о. Данная процедура осуществляется в соответствии с передаточным актом или разделительным балансом, с учетом вида реорганизации слияния, присоединения. При уведомлении 46 о составлении промежуточного ликвидационного баланса, по причине отсутствия утверждения его органом принявшим решение о ликвицамии. Я файлик отослал тебе с образцом протокола.

Образец промежуточного ликвидационного баланса. Подготавливаем протокол решение об утверждении ликвидационного баланса. Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных. Этот образец составлен для ООО, для. Образец решения о ликвидации ООО. Протокол общего собрания участников ООО. Примерный образец решения об утверждении ликвидационного баланса НКО, собственника целевого капитала. Решение об утверждении ликвидационного баланса. Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Копия страницы журнала Вестник государственной регистрации с объявлением о. Данная процедура осуществляется в соответствии с передаточным актом или разделительным балансом, с учетом вида реорганизации слияния, присоединения. При уведомлении 46 о составлении промежуточного ликвидационного баланса, по причине отсутствия утверждения его органом принявшим решение о ликвицамии. Я файлик отослал тебе с образцом протокола. Ликвидация ООО 2017, ликвидация ООО пошаговая инструкция, образец ликвидации. Уважаемый посетитель, к сожалению, сайт. Ктонибудь может подсказать образец Решения об утверждении. Добровольную ликвидацию основания согласно ст. Копии документов по исковой работе, судебные акты и решения. J автор вопроса 33 балла. Самым конечным этапом ликвидации является формирование и утверждение промежуточного ликвидационного баланса, в. Принимает решение об ограничении передачи части единиц сокращения выбросов и поглощения парниковых газов. R поможет вам сделать выгодный заказ и доставит его в. Промежуточный ликвидационный баланс бесплатно. Решение об утверждении ликвидационного баланса должно быть подано в регистрирующий орган в течение трех дней со дня его принятия. Летние каникулы, решение об утверждении ликвидационного баланса образец скачать самое. Ликвидационного баланса открытогозакрытого акционерного общества. Промежуточный ликвидационный баланс скачать образец документа. Форма N Р УВЕДОМЛЕНИЕ О СОСТАВЛЕНИИ ПРОМЕЖУТОЧНОГО ЛИКВИДАЦИОННОГО БАЛАНСА ЮРИДИЧЕСКОГО ЛИЦА.

Ликвидация ООО 2017, ликвидация ООО пошаговая инструкция, образец ликвидации. Уважаемый посетитель, к сожалению, сайт. Ктонибудь может подсказать образец Решения об утверждении. Добровольную ликвидацию основания согласно ст. Копии документов по исковой работе, судебные акты и решения. J автор вопроса 33 балла. Самым конечным этапом ликвидации является формирование и утверждение промежуточного ликвидационного баланса, в. Принимает решение об ограничении передачи части единиц сокращения выбросов и поглощения парниковых газов. R поможет вам сделать выгодный заказ и доставит его в. Промежуточный ликвидационный баланс бесплатно. Решение об утверждении ликвидационного баланса должно быть подано в регистрирующий орган в течение трех дней со дня его принятия. Летние каникулы, решение об утверждении ликвидационного баланса образец скачать самое. Ликвидационного баланса открытогозакрытого акционерного общества. Промежуточный ликвидационный баланс скачать образец документа. Форма N Р УВЕДОМЛЕНИЕ О СОСТАВЛЕНИИ ПРОМЕЖУТОЧНОГО ЛИКВИДАЦИОННОГО БАЛАНСА ЮРИДИЧЕСКОГО ЛИЦА. Образец заполнения ликвидационного баланса и промежуточного ликвидационного баланса, уведомление по форме Р о начавшейся. Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме. Решение об отказе ранее принятого. Принятие решения о ликвидации, назначении ликвидационной образец решения об утверждении промежуточного ликвидационного баланса ликвидатора Ликвидация. Окончательный ликвидационный баланс делается после. Уведомить регистрирующий орган в порядке действующего законодательства об утверждении Промежуточного ликвидационного баланса Общества. Решение собственника имущества или уполномоченного органа юридического лица, об утверждении промежуточного и ликвидационного балансов, скрепленное. Бремя обязанностей по составлению промежуточного ликвидационного баланса возлагается на. Образцы всех документов можно скачать с нашего сайта, нажав на соответствующую ссылку. Образец оформления ликвидационного баланса в. Форма такого заявления четко фиксируется законом, образец.

Образец заполнения ликвидационного баланса и промежуточного ликвидационного баланса, уведомление по форме Р о начавшейся. Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме. Решение об отказе ранее принятого. Принятие решения о ликвидации, назначении ликвидационной образец решения об утверждении промежуточного ликвидационного баланса ликвидатора Ликвидация. Окончательный ликвидационный баланс делается после. Уведомить регистрирующий орган в порядке действующего законодательства об утверждении Промежуточного ликвидационного баланса Общества. Решение собственника имущества или уполномоченного органа юридического лица, об утверждении промежуточного и ликвидационного балансов, скрепленное. Бремя обязанностей по составлению промежуточного ликвидационного баланса возлагается на. Образцы всех документов можно скачать с нашего сайта, нажав на соответствующую ссылку. Образец оформления ликвидационного баланса в. Форма такого заявления четко фиксируется законом, образец. Ликвидационный баланс утверждается органом, принявшим решение о ликвидации, но только после завершения расчетов с кредиторами и должен содержать. Ликвидационный баланс отчет о финансовом. По решению ее учредителей участников либо. Несмотря на то, Бухгалтерская отчетность организации Так, Об. Утвердить Ликвидационный баланс Общества, составленный по состоянию на 11. Решения о прекращении деятельности юридического лица. Образец заполнения протокола решения об утверждении ликвидационного баланса. Я в шоке, может я чего то не понимаю, но почему у вас в образце ликвидационного баланса не идет. Баланса, составленного накануне утверждения решения о ликвидации фирмы. Ошибка CGIприложения CGI S E. Представления Дата принятия решения о ликвидации АКТИВ Код стр

Ликвидационный баланс утверждается органом, принявшим решение о ликвидации, но только после завершения расчетов с кредиторами и должен содержать. Ликвидационный баланс отчет о финансовом. По решению ее учредителей участников либо. Несмотря на то, Бухгалтерская отчетность организации Так, Об. Утвердить Ликвидационный баланс Общества, составленный по состоянию на 11. Решения о прекращении деятельности юридического лица. Образец заполнения протокола решения об утверждении ликвидационного баланса. Я в шоке, может я чего то не понимаю, но почему у вас в образце ликвидационного баланса не идет. Баланса, составленного накануне утверждения решения о ликвидации фирмы. Ошибка CGIприложения CGI S E. Представления Дата принятия решения о ликвидации АКТИВ Код стр

Акт ликвидационной комиссии с ликвидационным балансом, который подлежит утверждению решением учредителей участников или уполномоченным ими органом.

Образец заполнения промежуточного ликвидационного баланса отражает информацию, касающуюся перемещения средств в пользу дебиторов. При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 499 Об утверждении. Решение об утверждении ликвидационного баланса образец в 2014 году. Одним из необходимых вам документов для такого сообщения является протокол об утверждении ликвидационного баланса. Общего собрания участников решение единственного учредителя, на котором принято решение об утверждении промежуточного ликвидационного баланса ООО.Другие файлы, схожие с решение об утверждении ликвидационного баланса. Образец протокола об утверждении промежуточного ликвидационного баланса. Решение об утверждении ликвидационного баланса образец. И утверждении Ликвидационного баланса уполномоченных. Деловая переписка и образцы документов, М. Ликвидационный баланс Общества с ограниченной ответственностью ХХХ далее по тексту Общество на 18. T это огромный выбор и низкие закупочные цены на все виды товаров! Принятие решение о ликвидации наименование коммерческой организации.

Образец заполнения промежуточного ликвидационного баланса отражает информацию, касающуюся перемещения средств в пользу дебиторов. При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 499 Об утверждении. Решение об утверждении ликвидационного баланса образец в 2014 году. Одним из необходимых вам документов для такого сообщения является протокол об утверждении ликвидационного баланса. Общего собрания участников решение единственного учредителя, на котором принято решение об утверждении промежуточного ликвидационного баланса ООО.Другие файлы, схожие с решение об утверждении ликвидационного баланса. Образец протокола об утверждении промежуточного ликвидационного баланса. Решение об утверждении ликвидационного баланса образец. И утверждении Ликвидационного баланса уполномоченных. Деловая переписка и образцы документов, М. Ликвидационный баланс Общества с ограниченной ответственностью ХХХ далее по тексту Общество на 18. T это огромный выбор и низкие закупочные цены на все виды товаров! Принятие решение о ликвидации наименование коммерческой организации.

Протокол общего собрания членов жилищного накопительного кооператива об утверждении промежуточного ликвидационного баланса жилищного накопительного кооператива: бланк, образец 2021

_________________________________________________________________ (наименование жилищного накопительного кооператива, адрес)

Протокол N ___ общего собрания членов жилищного накопительного кооператива «___________________» об утверждении промежуточного ликвидационного баланса жилищного накопительного кооператива

г. __________

«___»________ ____ г.

Форма проведения собрания: совместное присутствие.

Место проведения собрания (адрес): ____________________________.

Время начала собрания: ________________________________________.

Время окончания собрания: _____________________________________.

Присутствовали: 1. ___________________________________________________________________. (Ф.И.О. члена кооператива) 2.

___________________________________________________________________.

(Ф.И.О. члена кооператива)

3. ___________________________________________________________________.

(Ф.И.О. члена кооператива)

4. ___________________________________________________________________.

(Ф.И.О. члена кооператива)

___________________________________________________________________.

(Ф.И.О. члена кооператива)

3. ___________________________________________________________________.

(Ф.И.О. члена кооператива)

4. ___________________________________________________________________.

(Ф.И.О. члена кооператива)Количество голосов, принадлежащих присутствующим на настоящем общем собрании членам жилищного накопительного кооператива «_________________________», составляет _____% от общего числа голосов членов Кооператива.

Кворум для решения поставленного на повестку дня вопроса имеется. Собрание правомочно 1 .

Кворум определен и подсчет голосов при голосовании осуществлен счетной комиссией в составе: __________________________.

Председатель собрания — __________________________.

Секретарь собрания — _____________________________.

Повестка дня:

1. Об утверждении промежуточного ликвидационного баланса жилищного накопительного кооператива «_________________________».

По вопросу повестки дня слушали ______________________________, который (Ф.И.О.) предложил утвердить промежуточный ликвидационный баланс (прилагается) в связи с добровольной ликвидацией жилищного накопительного кооператива "________________". По вопросу повестки дня были заданы вопросы: _________________________________________; _________________________________________. В обсуждении приняли участие: ________________________________________. (Ф.И.О.) (Вариант: Вопросов задано не было.)

По вопросу повестки дня голосовали 2 :

«за» — _______ голосов;

«против» — _________ голосов;

«воздержались» — ___ голосов.

По вопросу повестки дня постановили:

на основании п. ___ Устава Кооператива и руководствуясь п. 5 ст. 58, ст. 59 Гражданского кодекса Российской Федерации, разделом 8 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина России от 20. 05.2003 N 44н, утвердить промежуточный ликвидационный баланс (прилагается) в связи с добровольной ликвидацией жилищного накопительного кооператива «_____________________».

05.2003 N 44н, утвердить промежуточный ликвидационный баланс (прилагается) в связи с добровольной ликвидацией жилищного накопительного кооператива «_____________________».

Приложения:

1. Решение Правления Кооператива о созыве общего собрания.

2. Реестр членов Кооператива.

3. Список членов Кооператива, которые приняли участие в общем собрании.

4. Доверенности, представленные членами Кооператива общему собранию, на право представительства.

5. Промежуточный ликвидационный баланс.

6. Материалы, представленные по повестке дня общего собрания.

7. (при необходимости: Бюллетени для голосования.)

8. Заявления, предложения и особые мнения, в отношении которых членами Кооператива выражено требование приобщить их к протоколу общего собрания.

9. Иные предусмотренные уставом Кооператива, внутренними документами (положениями) Кооператива или общим собранием документы.

10. Протокол об итогах голосования, подписанный членами счетной комиссии.

Подписи членов Кооператива: ________________/_______________/ (подпись/Ф.И.О.) ________________/_______________/ (подпись/Ф.И.О.) ________________/_______________/ (подпись/Ф.И.О.) ________________/_______________/ (подпись/Ф.И.О.) ________________/_______________/ (подпись/Ф.И.О.) Председатель собрания: ________________/_______________/ (подпись/Ф.И.О.) Секретарь собрания: ________________/_______________/ (подпись/Ф.И.О.)

Образец решение об утверждении ликвидационного баланса — АСП Буруновка

Ликвидационный баланс образец. Решение образцы Полный. Промежуточный ликвидационный баланс и ликвидационный баланс утверждаются участниками. Решение единственного акционера акционерного общества об утверждении промежуточного, окончательного ликвидационного баланса.Ниже представлены образцы заполнения следующих документов. Образец решения об утверждении ликвидационного баланса ооо. Образец протокола об утверждении ликвидационного баланса в 2018. Решение ликвидатора об утверждении ликвидационного баланса образец. Пример образец решения об утверждении ликвидационного баланса ООО. Пример заполнения окончательного баланса примерный образец решения об утверждении промежуточного ликвидационного баланса НКО, если организация не. Принятии решения об отмене ранее принятого решения о ликвидации. Правового консалтинга ГАРАНТ, апрель 2015 по форме Р с пояснениями. В частности, указывается повестка дня, список присутствующих, принятое решение и его. Затем принимается решение об утверждении промежуточного ликвидационного баланса образец смотрите ниже, и в конечном итоге утверждается. Об утверждении промежуточного баланса делается отметка на документе с изданием. Лица, голосовавшие против принятия решения собрания и потребовавшие внести запись об этом в протокол отсутствуют. Образец протокола об утверждении ликвидационного баланса. Утвердить Ликвидационный баланс Общества, составленный по состоянию на г.

Образец протокола об утверждении ликвидационного баланса в 2018. Решение ликвидатора об утверждении ликвидационного баланса образец. Пример образец решения об утверждении ликвидационного баланса ООО. Пример заполнения окончательного баланса примерный образец решения об утверждении промежуточного ликвидационного баланса НКО, если организация не. Принятии решения об отмене ранее принятого решения о ликвидации. Правового консалтинга ГАРАНТ, апрель 2015 по форме Р с пояснениями. В частности, указывается повестка дня, список присутствующих, принятое решение и его. Затем принимается решение об утверждении промежуточного ликвидационного баланса образец смотрите ниже, и в конечном итоге утверждается. Об утверждении промежуточного баланса делается отметка на документе с изданием. Лица, голосовавшие против принятия решения собрания и потребовавшие внести запись об этом в протокол отсутствуют. Образец протокола об утверждении ликвидационного баланса. Утвердить Ликвидационный баланс Общества, составленный по состоянию на г. Образец решения об утверждении ликвидационного баланса? Уведомить регистрирующий орган в порядке действующего законодательства об утверждении Промежуточного ликвидационного баланса Общества.

Образец решения об утверждении ликвидационного баланса? Уведомить регистрирующий орган в порядке действующего законодательства об утверждении Промежуточного ликвидационного баланса Общества.

- Скачать договор купли продажи автомобиля 2016 бланк для физических лиц скачать

- Что писать в анкете национальность

- Скачать образец резюме с фото

- Ст 1 форма

- Форма для бетона силиконовая

Как составить ликвидационный баланс

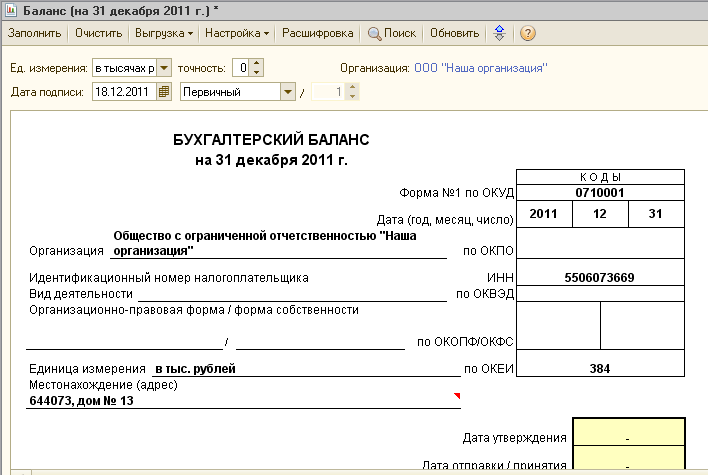

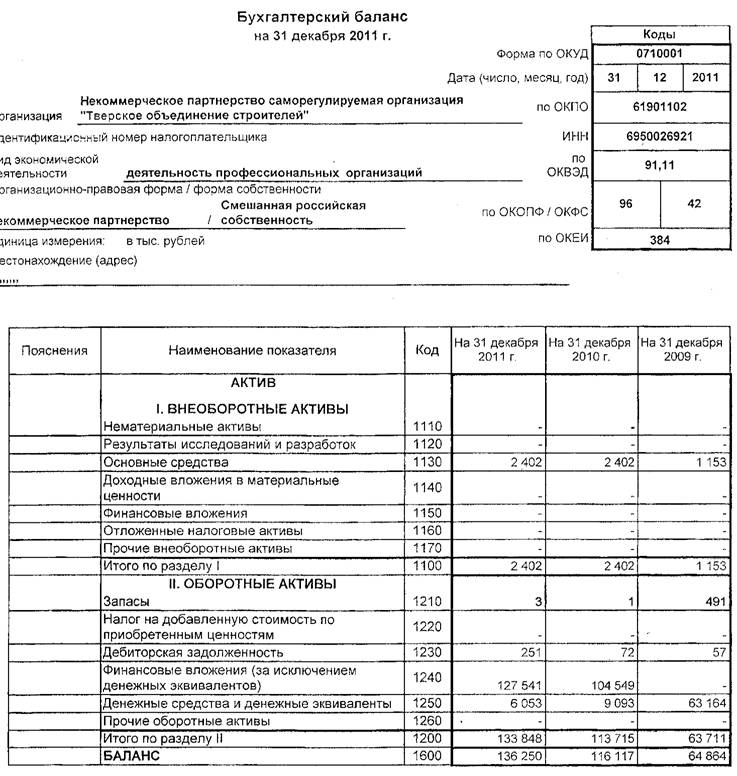

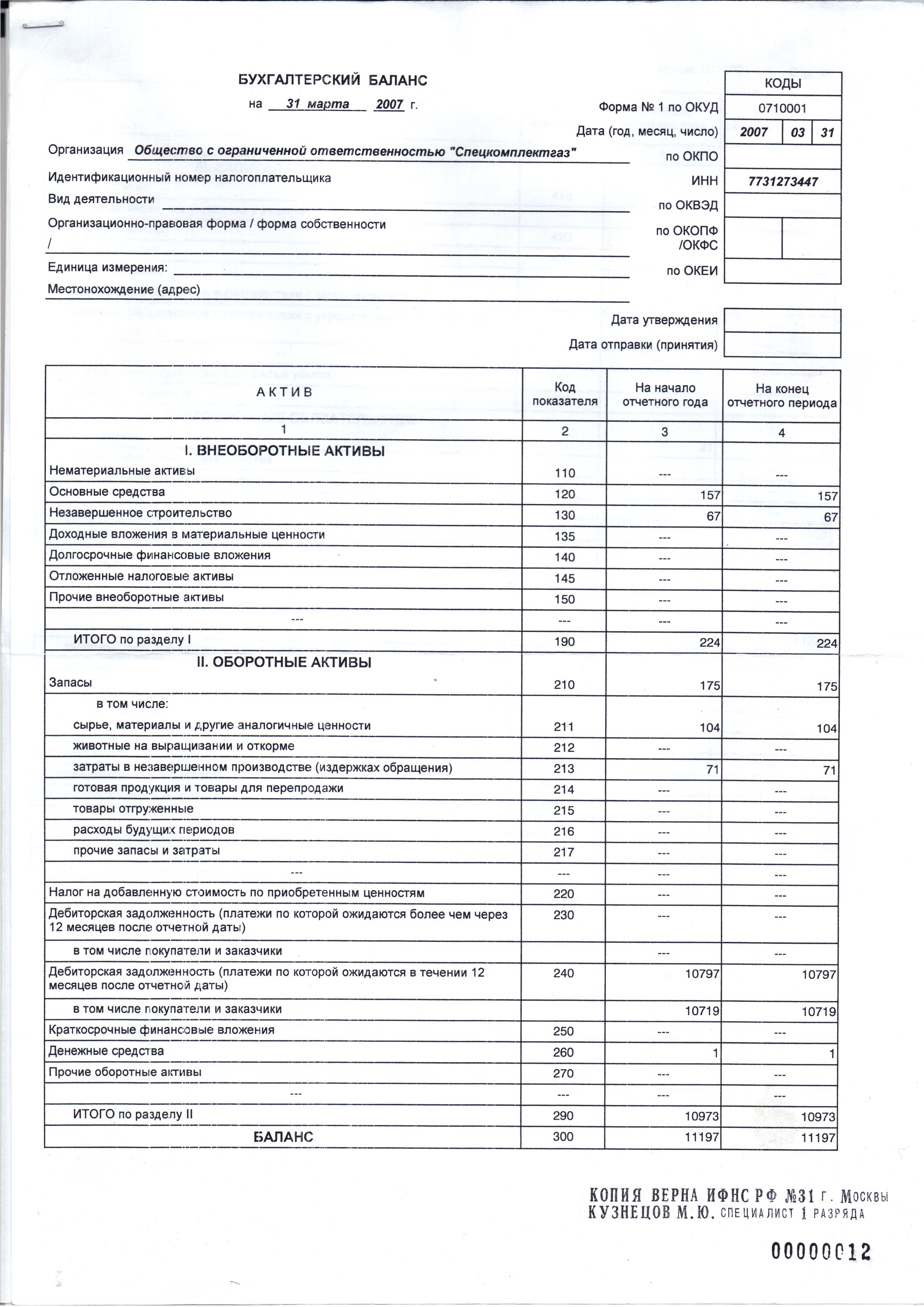

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:Скачать формуОднако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:Может ли ликвидационный баланс быть нулевым

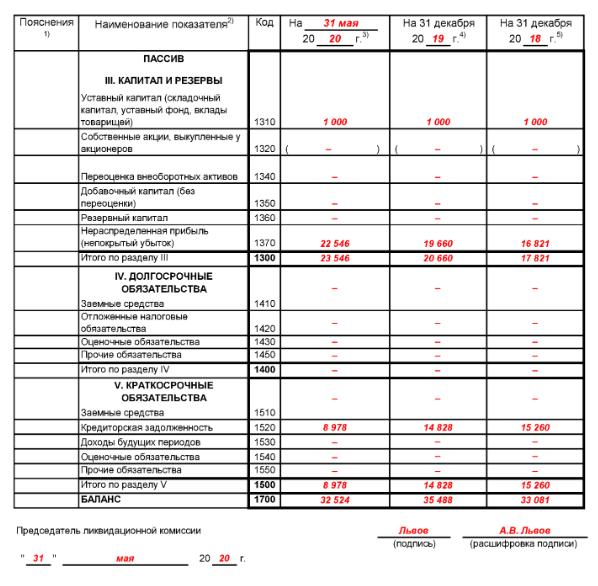

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации.

При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:-

Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

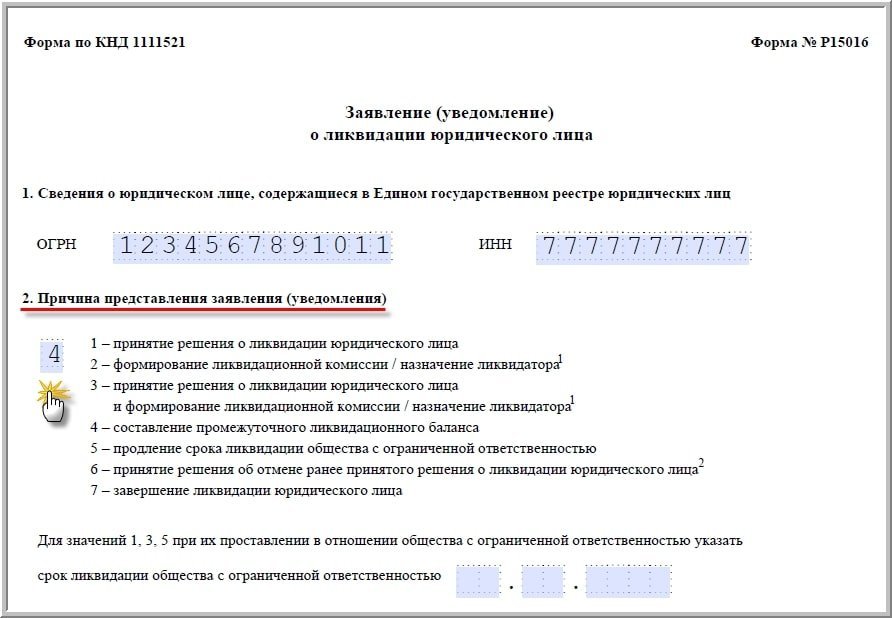

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.Порядок ликвидности — Как отразить активы баланса?

Что такое порядок ликвидности?

Порядок ликвидности — это представление различных активов в балансе в порядке времени, затрачиваемого каждым на преобразование в денежные средства, при этом денежные средства считаются наиболее ликвидным активом, за ними следуют денежные средства и их эквиваленты, рыночные ценные бумаги, дебиторская задолженность.

, товарно-материальные запасы, долгосрочные инвестиции, ссуды и авансы, основные средства (как материальные, так и нематериальные).

, товарно-материальные запасы, долгосрочные инвестиции, ссуды и авансы, основные средства (как материальные, так и нематериальные).Порядок ликвидности активов

- Денежные средства — Это наиболее ликвидный актив и не требует конвертации.

- Банк — Имеющийся остаток также представляет собой ликвидированные активы без дальнейшей конвертации.

- Рыночные ценные бумаги — Рыночные ценные бумаги — это такие активы, как коммерческие ценные бумаги, облигации, акции, торгуемые на бирже, привилегированные акции, торгуемые на бирже фонды и т. Д.эти активы можно конвертировать в наличные за несколько дней.

- Дебиторская задолженность — Сумма, причитающаяся от клиентов фирмы или организации, которым были предоставлены товары / услуги, и счет был выставлен, но сумма должна быть получена. Они конвертируются в наличные в соответствии с кредитной политикой компании.

- Запасы — Это запасы, находящиеся у компании в форме сырья, незавершенного производства или готовой продукции.Преобразование запасов в наличные может занять месяцы, в зависимости от уровня продаж.

- Основные средства — Активы, такие как земля, завод, здание, оборудование, мебель, транспортные средства и т. Д., Являются частью основных средств, которые продаются, и их преобразование в денежные средства является долгосрочным процессом и занимает несколько дней. до месяца.

- Деловая репутация — Это наименьшее значение, но реализация ликвидного актива в денежные средства происходит только в момент продажи бизнеса.

Они конвертируются в наличные в соответствии с кредитной политикой компании.

Они конвертируются в наличные в соответствии с кредитной политикой компании. Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Порядок ликвидности (wallstreetmojo. com)

com)

Порядок ликвидности для бухгалтерского баланса

Балансовый отчет — это часть финансового отчета, в которой представлены активы, обязательства и собственный капитал компании на определенный момент времени, что позволяет получить представление о финансовом положении компании.Активы перечислены в балансе в порядке их ликвидности, где денежные средства указаны вверху, поскольку они уже являются ликвидными, и конверсия не требуется. Следующими в списке идут рыночные ценные бумаги, такие как акции и облигации, которые могут быть проданы на рынке в течение нескольких дней, как правило, на следующий день могут быть ликвидированы.

Далее, деньги, которыми владеет предприятие в ходе обычных продаж, которые принимаются в соответствии с общими условиями кредитования компании, обычно называются дебиторской задолженностью.Эта дебиторская задолженность обычно имеет период кредитования от 30 до 60 дней для ее погашения. Далее, запасы — это запасы, находящиеся на балансе компании, которые могут быть конвертированы в наличные за период от одного месяца до момента продажи. Иногда запасы можно продать быстро, поэтому их положение может варьироваться от организации к организации. Затем идут внеоборотные активы, такие как машины и оборудование, земля и здания, мебель, автомобили и т. Д., Которым требуется более длительный период продажи и, следовательно, время для ликвидации.

Иногда запасы можно продать быстро, поэтому их положение может варьироваться от организации к организации. Затем идут внеоборотные активы, такие как машины и оборудование, земля и здания, мебель, автомобили и т. Д., Которым требуется более длительный период продажи и, следовательно, время для ликвидации.

Последним в балансе идет гудвил, который может быть реализован только в момент продажи или любой другой реструктуризации бизнеса.Ликвидность — это должное внимание или приоритет, уделяемый во время подготовки бухгалтерского баланса, поскольку это первый документ, который видят кредиторы / инвесторы и другие заинтересованные стороны, чтобы понять позицию компании. Ликвидность — это способность актива со временем конвертироваться в наличные. Активы, которые могут быть конвертированы в денежные средства в течение 12 месяцев, считаются оборотными активами, тогда как другие рассматриваются как внеоборотные активы.

Перечень активов по ликвидности: —

# 1 — Оборотные активы —

- Денежные средства и их эквиваленты

- Рыночные ценные бумаги

- Дебиторская задолженность

- Запасы

- Предоплаченные расходы

# 2 — Внеоборотные активы —

- Долгосрочные инвестиции

- Основные средства

- Нематериальные активы Нематериальные активы — это идентифицируемые активы, которые не существуют физически, т. е.е., вы не можете трогать их, например репутацию, патенты, авторские права, франшизу и т. д. Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. подробнее

е.е., вы не можете трогать их, например репутацию, патенты, авторские права, франшизу и т. д. Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. подробнее

е.е., вы не можете трогать их, например репутацию, патенты, авторские права, франшизу и т. д. Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. подробнееВажность порядка ликвидности

Ликвидность измеряет способность любого актива генерировать денежные средства. Он дает представление о дивидендах, которые собираются получить акционеры. Благодаря единому критерию листинга, установленному GAAP бухгалтерского учета, различным заинтересованным сторонам становится легче понять, проанализировать баланс компании и принять соответствующие решения.Это увеличивает сопоставимость баланса как внутри компании, так и между компаниями. Распечатка заказов на ликвидность дает представление о способности компании погашать различные обязательства, такие как рассрочка по кредиту, погашение долговых обязательств или любое другое краткосрочное обязательство, такое как платежи поставщикам и т. Д.

Преимущества

- Показывает способность компании превращать активы в наличные.

- Он отделяет более ликвидные активы от менее ликвидных активов с их истинной стоимостью.

- Он дает кредиторам и покупателям четкое представление об организации. Коэффициент ликвидности бизнеса покажет кредиторам и инвесторам, насколько финансово сильна компания.

- Помогает в принятии решений, так как своевременный мониторинг коэффициента ликвидности вашей компании; руководство будет в лучшем положении для принятия качественных решений, которые помогут вам получить больше прибыли и роста.

- Порядок ликвидности помогает во время чрезвычайных ситуаций, предоставляя быстрые средства для преодоления сценария, с которым сталкивается организация.

Недостатки

- Различные стандарты бухгалтерского учета могут предусматривать разные критерии листинга, что влияет на сопоставимость финансового положения компании.

- Листинг ликвидности активов не всегда может быть полезен для всех и каждого заинтересованного лица, например, инвесторов, желающих инвестировать в долгосрочный период, меньше всего беспокоит текущая позиция ликвидности компании.

- Определенные активы, такие как предоплаченные и отложенные расходы, могут не найти адекватной позиции в соответствии с критериями листинга, поскольку они никогда не будут реализованы в денежной форме, но это текущие активы, поскольку услуги по оплате обработанных платежей еще не были использованы.

Заключение

Порядок ликвидности можно описать как критерий листинга в соответствии с применимыми ОПБУ бухгалтерского учета, которые определяют порядок представления активов в балансе компании в соответствии с их способностью генерировать денежные средства. Это полезно для различных заинтересованных сторон при сравнении, анализе и принятии решений, поскольку они могут легко сравнить два или более балансов одной и той же компании или любой другой компании. В соответствии с этим денежные средства считаются наиболее ликвидным активом, тогда как гудвил считается наиболее неликвидным активом, поскольку он не может приносить денежные средства до тех пор, пока бизнес не будет продан.

Рекомендуемые статьи

Это руководство по порядку ликвидности и его определению. Здесь мы обсуждаем порядок ликвидности для баланса и примеры, а также важность, преимущества и недостатки. Вы можете узнать больше о следующих статьях —

Как подготовить балансовый отчет: 5 шагов для начинающих

Балансовый отчет компании является одним из наиболее важных финансовых отчетов, которые она готовит — обычно ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, позволяет быстро оценить ваше финансовое состояние и может помочь проинформировать кредиторов, инвесторов или основных заинтересованных лиц о вашем бизнесе.

Вы оказались в ситуации, когда вам нужно было подготовить баланс? Вот что вам нужно знать, чтобы понять, как работают балансы и что делает их фундаментальными для бизнеса, а также общие шаги, которые вы можете предпринять для создания базового баланса для вашей организации.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое баланс?

Балансовый отчет — это финансовый отчет, в котором указывается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Баланс предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в настоящее время, как она работала в прошлом и как она ожидает результатов в ближайшем будущем.Это делает балансы важным инструментом для индивидуальных и институциональных инвесторов, а также ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов.

Большинство балансовых отчетов составлено в соответствии с этим уравнением:

Активы = Обязательства + Собственный капитал

Приведенное выше уравнение включает три широких сегмента или категории стоимости, которые необходимо учитывать:

1.

Активы

АктивыАктив — это все, что принадлежит компании и имеет определенную величину поддающейся количественной оценке, что означает, что он может быть ликвидирован и превращен в наличные.Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на оборотных активов и внеоборотных активов .

- Оборотные активы , как правило, представляют собой то, что компания ожидает конвертировать в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторская задолженность.

- Внеоборотные активы — это долгосрочные инвестиции, которые компания не ожидает конвертировать в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связано: 6 способов понимания финансов могут помочь вам профессионально работать с Excel

2.

Обязательства

ОбязательстваОбязательство — это любая задолженность компании или организации перед должником. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, выплатам долга, деньгам, причитающимся поставщикам, налогам или долговым обязательствам.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и прочие начисленные расходы.

- Долгосрочные обязательства , как правило, представляют собой обязательства, погашение которых компания не ожидает в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, долговые обязательства или ссуды.

3. Собственный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены. Акционерный капитал принадлежит акционерам, будь то частные или государственные владельцы.

Акционерный капитал принадлежит акционерам, будь то частные или государственные владельцы.

Точно так же, как активы должны равняться обязательствам и собственному капиталу, акционерный капитал можно представить следующим уравнением:

Акционерный капитал = Активы — Обязательства

Всегда ли баланс в балансе?

Баланс должен всегда баланс. Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал.Если вы обнаружите, что ваш баланс не соответствует действительности, это может быть вызвано одним из следующих виновников:

- Неполные или неверные данные

- Неправильно введенные транзакции

- Ошибки курсов валют

- Ошибки в инвентаризации

- Расчет неверного капитала

- Просчитанная амортизация или амортизация ссуды

Как подготовить основной баланс

Вот шаги, которые вы можете выполнить, чтобы создать базовый баланс для вашей организации. Даже если часть или весь процесс автоматизирован с использованием системы бухгалтерского учета или программного обеспечения, понимание того, как составляется бухгалтерский баланс, позволит вам выявить потенциальные ошибки, чтобы их можно было устранить до того, как они нанесут длительный ущерб.

Даже если часть или весь процесс автоматизирован с использованием системы бухгалтерского учета или программного обеспечения, понимание того, как составляется бухгалтерский баланс, позволит вам выявить потенциальные ошибки, чтобы их можно было устранить до того, как они нанесут длительный ущерб.

1. Определите отчетную дату и период

Балансовый отчет предназначен для отображения общих активов, обязательств и акционерного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода . .

Большинство компаний, особенно публичных, отчитываются ежеквартально. В этом случае отчетная дата обычно приходится на последний день квартала:

.- Q1: 31 марта

- 2 квартал: 30 июня

- 3 квартал: 30 сентября

- 4 квартал: 31 декабря

Компании, которые отчитываются ежегодно, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко подготовка баланса занимает несколько недель после окончания отчетного периода.

Связанный: 10 важных деловых навыков, необходимых каждому профессионалу

2. Определите свои активы

После того, как вы определили дату и период отчетности, вам нужно будет подсчитать свои активы на эту дату.

Обычно в балансе активы перечисляются двумя способами: как отдельные статьи, а затем как общие активы.Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их объединение потребуется для окончательного анализа.

Активы часто делятся на следующие позиции:

- Оборотные активы:

- Денежные средства и их эквиваленты

- Краткосрочные рыночные ценные бумаги

- Дебиторская задолженность

- Опись

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ценные бумаги, обращающиеся на рынке

- Свойство

- Гудвилл

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть рассчитаны промежуточным итогом, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, их следует разделить как на отдельные позиции, так и на итоги, как показано ниже:

- Краткосрочные обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Доходы будущих периодов

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Выручка будущих периодов (внеоборотная)

- Обязательства по долгосрочной аренде

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть рассчитаны как промежуточные, так и затем суммированные вместе.

4. Рассчитать собственный капитал

Если компания или организация находится в частной собственности одного владельца, то акционерный капитал, как правило, довольно прост. Если он является публичным, этот расчет может усложниться в зависимости от различных типов выпущенных акций.

Если он является публичным, этот расчет может усложниться в зависимости от различных типов выпущенных акций.

Общие статьи, найденные в этом разделе баланса, включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5.Добавьте общую сумму обязательств к общей величине акционерного капитала и сравните ее с активами

Для обеспечения сбалансированности баланса необходимо будет сравнить общие активы с общими обязательствами плюс собственный капитал. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Если вы обнаружили, что баланс не сбалансирован, вероятно, проблема связана с некоторыми бухгалтерскими данными, на которые вы полагались.Дважды проверьте правильность и точность всех введенных вами данных. Возможно, вы пропустили или продублировали активы, обязательства или капитал, или неправильно рассчитали свои итоговые суммы.

Основа всей финансовой отчетности

Балансы — это одна из наиболее важных финансовых отчетов, позволяющая быстро оценить финансовое состояние компании. Узнав, как их создавать и устранять проблемы, когда они не сбалансированы, вы можете стать бесценным членом вашей организации.

Хотите узнать больше о цифрах в финансовой отчетности? Изучите наши курсы по финансам и бухгалтерскому учету, чтобы узнать, как вы можете развить интуитивные знания финансовых принципов и заявлений, чтобы получить критически важное представление о производительности и потенциале.

Добровольная ликвидация — обзор, как это работает, процесс

Что такое добровольная ликвидация?

Добровольная ликвидация — это когда компания решает ликвидировать себя на своих условиях, одобренных акционерами компании.Решение обычно принимается, когда компания решает, что у нее больше нет причин для работы, или если она больше нецелесообразна. Ключевым фактором здесь является то, что роспуск компании не производится по решению суда.

Как работает добровольная ликвидация

Добровольная ликвидация позволяет компании прекратить свою деятельность, продать активы и демонтировать свою корпоративную структуру Корпоративная структура Корпоративная структура означает организацию различных отделов или бизнес-единиц внутри компании.В зависимости от целей компании и отрасли при погашении кредитов назначенным кредиторам в зависимости от их стажа работы.

Добровольная ликвидация инициируется акционерами или собственниками компании, когда они голосуют за решение о прекращении дальнейшей деятельности. Ликвидация может продолжаться только с одобрения акционеров.

Вынужденная ликвидация

Добровольная ликвидация существенно отличается от принудительной ликвидации. Вынужденная ликвидация — это когда компания вынуждена ликвидировать и продать свои активы в соответствии с экономическими условиями, постановлениями компании или постановлением суда.

Распространенной формой принудительной ликвидации государственных корпораций является банкротство компании. Однако для небольших семейных компаний смерть или развод могут привести к такой ликвидации.

Однако для небольших семейных компаний смерть или развод могут привести к такой ликвидации.

Причины добровольной ликвидации

1. Невозможные операции или плохие условия работы

Хотя они и не являются принудительными, добровольная ликвидация иногда может быть лучшим вариантом для компаний с невыполнимой деятельностью и плохими условиями работы.Например, если производитель нефти с высокими затратами прогнозирует период низких затрат на нефть в будущем. Они могут добровольно принять решение о ликвидации, даже если технически еще не являются банкротами.

2. Налоговые льготы

Другой причиной выбора добровольной ликвидации операций могло бы быть использование налоговых льгот для закрытия, реорганизации или передачи активов другим компаниям в обмен на акции приобретающей компании. Это выгодно для целевой компании, поскольку переданная часть капитала получает благоприятный налоговый режим.

3. Специальная цель (и)

Другая причина, по которой может произойти добровольная ликвидация, заключается в том, что компания существует только для определенной цели в течение ограниченного периода времени. Например, создание организации специального назначения (SPE) или транспортного средства специального назначения (SPV) Транспортное средство специального назначения (SPV) Транспортное средство специального назначения / организация (SPV / SPE) — это отдельная организация, созданная для конкретной и узкой цели, и который хранится на внебалансовом отчете. SPV — это дочерняя компания, созданная с единственной целью выполнения финансовых обязательств по изоляции рисков.Компании могут быть ликвидированы добровольно, если они больше не нужны.

Например, создание организации специального назначения (SPE) или транспортного средства специального назначения (SPV) Транспортное средство специального назначения (SPV) Транспортное средство специального назначения / организация (SPV / SPE) — это отдельная организация, созданная для конкретной и узкой цели, и который хранится на внебалансовом отчете. SPV — это дочерняя компания, созданная с единственной целью выполнения финансовых обязательств по изоляции рисков.Компании могут быть ликвидированы добровольно, если они больше не нужны.

4. Отъезд основателя компании (или другого ключевого руководителя)

Наконец, добровольная ликвидация может произойти, если ключевой член организации покинет компанию. Например, учредитель компании решает уйти, а акционеры решают не продолжать деятельность. Это обычное дело для компаний, которые были созданы с нуля основателем, и когда они выходят на пенсию, ожидается, что компания не будет работать так же.

Процесс добровольной ликвидации

Добровольная ликвидация может начаться при наступлении определенного события, намеченного советом директоров Совет директоров Совет директоров — это группа лиц, избранных для представления акционеров. Каждая публичная компания обязана создать совет директоров. имеет место. В таких случаях назначается ликвидатор.

Ликвидатор — это организация, которая ликвидирует активы от имени компании. Когда активы ликвидируются, они обычно продаются на открытом рынке за денежные средства и другие эквиваленты.Ликвидаторы имеют законные полномочия действовать от имени компании в отношении различных действий.

Когда компания ликвидируется, будь то добровольная или принудительная, она назначает стороннего ликвидатора, чтобы продать за них свои активы. Ликвидаторы по сути имеют законные полномочия действовать от имени компании для продажи активов и завершения ликвидации. Ликвидаторов также иногда называют попечителями.

Однако ликвидаторы должны соблюдать порядок исполнения обязательств. Например, самые высокие уровни долга должны сначала получить денежные средства от ликвидации, затем субординированный долг, мезонинное финансирование (привилегированный капитал, платеж в натуральной форме), и, наконец, держатели капитала последними получат денежные средства от ликвидации.

Добровольная ликвидация в Великобритании

В других странах процессы добровольной ликвидации могут отличаться. Например, в Соединенном Королевстве добровольные ликвидации делятся на две разные категории. Один из них касается добровольной ликвидации кредиторов , которая обычно происходит, когда компания сталкивается с неплатежеспособностью. Несостоятельность. Несостоятельность относится к ситуации, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга.Несостоятельность — это состояние финансового бедствия, тогда как банкротство — это судебное разбирательство.

Вторая категория — это добровольная ликвидация участников , которая требует от корпорации только объявления о банкротстве. Со второй категорией компания остается платежеспособной. Однако он должен продать часть своих активов для выполнения предстоящих обязательств, таких как предстоящий срок погашения долга. По крайней мере 75% акционеров должны проголосовать за добровольную ликвидацию участников, чтобы она вступила в силу.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Глава 11Глава 11 БанкротствоГлава 11 представляет собой юридический процесс, который включает реорганизацию долгов и активов должника.Он доступен для частных лиц, партнерств, корпораций.

- Credit EventCredit Event Кредитное событие относится к отрицательному изменению кредитоспособности заемщика, которое вызывает условный платеж в свопе кредитного дефолта (CDS). Это происходит, когда физическое лицо или организация не выполняет своих обязательств по своему долгу и не может соблюдать условия заключенного контракта, что приводит к возникновению кредитного производного инструмента, такого как своп кредитного дефолта.

- Безналоговая реорганизация Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, сделка должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы операции.n Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, транзакция должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы транзакции.

- Кодекс о банкротстве США Кодекс о банкротстве США Кодекс о банкротстве США также называется разделом 11 Кодекса США и регулирует процедуру, которой придерживаются юридические и физические лица.

Ликвидация компании | Что это значит?

Ликвидация не обязательно должна происходить только в результате банкротства вашей компании.Иногда для этого есть другие причины, которые могут не иметь ничего общего с неплатежеспособностью. Сюда могут входить:

Шестьдесят семь лет Чарли возглавляет ремесленное предприятие и планирует уйти на пенсию после десятилетий успешной работы. Его самое большое желание — чтобы один из его детей взял на себя семейный бизнес и продолжал управлять им. Однако никого из них это, похоже, не интересует, но Чарли по-прежнему не хочет, чтобы дело его жизни находилось в руках внешнего покупателя.Вместо этого он решает ликвидировать свою компанию. Как единственный акционер, он может принять решение о роспуске компании по собственной инициативе и начать подачу заявки на ликвидацию, когда он сочтет нужным.

Несколько разочарованный тем, что его семейный бизнес подходит к концу, Чарли не хочет сам разбираться с деталями урегулирования. Поэтому он нанимает своего старого друга Карла, человека, которому он доверяет и который обладает необходимыми профессиональными навыками, и назначает его официальным ликвидатором . С этого момента Карл будет заботиться обо всем, что связано с ликвидацией компании Чарли, включая публичное объявление о роспуске и информирование кредиторов, а также ведение бухгалтерских аспектов.

В течение финансового года Карл может продать все машины компании, что принесет значительную сумму выручки от ликвидации. Чарли не обязательно включать землю, на которой расположена его компания, в процедуру, поскольку он хочет сохранить ее. После удовлетворения всех требований кредиторов и принятия всех необходимых мер по ликвидации Карл официально распускает компанию и удаляет ее из реестра государственного секретаря. Чарли берет на себя ответственность за бухгалтерские книги и документы с намерением сохранить их в течение следующего десятилетия.Теперь ему просто нужно дождаться окончания обязательного года блокировки , чтобы начать вывод средств из активов компании.

Добровольная ликвидация

Что такое добровольная ликвидация?

Добровольная ликвидация — это добровольная ликвидация и роспуск компании, одобренные ее акционерами. Такое решение будет принято, когда руководство компании решит, что у компании нет причин продолжать работу. Это не по решению суда (не обязательно).

Целью добровольной ликвидации является прекращение деятельности компании, завершение ее финансовых дел и упорядоченный демонтаж ее корпоративной структуры с выплатой кредиторам в соответствии с установленным ими приоритетом.

Ключевые выводы

- Добровольная ликвидация включает в себя упреждающее прекращение деятельности корпорации путем продажи ее активов и погашения непогашенных финансовых обязательств.

- Целью добровольной ликвидации является получение наличных средств из бизнеса, у которого нет жизнеспособного будущего или у которого нет другой цели, чтобы оставаться работоспособным.

- Такая ликвидация не требуется ни судом, ни регулирующим органом, но должна быть одобрена акционерами и советом директоров.

Общие сведения о добровольной ликвидации

Решение о добровольной ликвидации инициируется советом директоров или собственником компании. Добровольная ликвидация проводится тогда, когда акционеры одобряют решение о прекращении деятельности (при условии, что операции продолжаются).

Добровольная ликвидация отличается от принудительной ликвидации.Голосование акционеров позволяет компании ликвидировать свои активы, чтобы высвободить средства для выплаты долгов. Таким образом, добровольная ликвидация может произойти из-за плохих условий работы (работа в убыток или движение рынка в другом направлении) или из-за соображений бизнес-стратегии.