Рефинансирование кредита других банков, лучшие предложения перекредитования на 2019 год

В жизни каждого заемщика могут возникнуть ситуации, когда условия договора невозможно выполнить по объективным причинам. В этом случае нужно незамедлительно сообщить банку о возникающих трудностях и обсудить, как реструктурировать или как рефинансировать кредит. Если клиент докажет, что у него есть уважительная причина, банк может согласиться на эту процедуру. В противном случае вы можете подать заявку на рефинансирование кредита. Полученные средства в этом случае пойдут на закрытие действующей задолженности. Новый займ погашается по более удобному графику и с другой процентной ставкой. Не следует путать рефинансирование с реструктуризацией, хотя эти процедуры по своему содержанию схожи. В случае реструктуризации речь идет об изменении условий действующего займа, чтобы заемщику было легче его выплатить и КИ не был нанесен ущерб. Рефинансирование – другой вариант решения проблемы. Процедура заключается в том, чтобы взять займ для погашения других (с плохой КИ сделать это трудно, заявку следует подать обязательно до наступления просроченной задолженности). Но если у вас все же допущены просрочки, выходом может стать рефинансирование кредита под залог недвижимости. Банк в этом случае снижает риск невозврата средств за счет возможности получить ликвидную собственность в случае нарушения заемщиков своих обязательств. Но рефинансирование кредита под залог недвижимости возможно только в том случае, если объект является ликвидным.

Фактически займ идет для погашения задолженности перед другими банками. Сроки платежей по новому займу позволяют использовать средства от новых доходов. Заявка на перекредитование потребительских кредитов других банков выгодна при условии, когда сумма ежемесячного платежа будет меньше, чем по действующему займу.

Чтобы выбрать банк для того, чтобы взять рефинансирование залогового займа, вы можете заранее изучить актуальные предложения по вашему региону. Выберу.Ру предлагает воспользоваться удобной системой поиска. На портале собраны все актуальные предложения по перекредитованию в банках, условия на 2019 год, сравнив которые, вы сможете выбрать для себя наиболее подходящее. Онлайн заявка на рефинансирование может быть отправлена прямо сейчас. Выберите программу от банка, которая вас устраивает. Чтобы подать заявку на рефинансирование кредита онлайн, нажмите в карточке предложения «Подать заявку». Ответ вы получите в СМС на номер телефона, который вы укажите в анкете.

Если заявка на рефинансирование будет одобрена, вы можете прийти в отделение банка с необходимыми документами.

Что такое рефинансирование кредита?

Рефинансирование – это банковский продукт, позволяющий получить новый кредит на более выгодных условиях, чем предыдущий, и с его помощью полностью или частично расплатиться по старому договору. Взять один кредит для погашения другого можно в банке-кредиторе или в другом финансовом учреждении. Перекредитование в банках Москвы позволяет снизить процентную ставку, изменить сроки выплат и размер ежемесячных платежей, выбрать другую валюту кредита и объединить несколько потребительских кредитов в один. Рефинансирование кредитов других банков может использоваться для погашения как целевого, так и потребительского займа на любые нужды. Чтобы рефинансирование принесло выгоду, заемщику следует сначала подсчитать расходы на оформление нового кредита и сложить их с величиной штрафа за досрочное погашение старого (если такой пункт предусмотрен в договоре). Затем подсчитать экономию от разницы в ставках и сравнить полученные цифры. Опыт показывает: если разница в ставках по программам рефинансирования в банках Москвы менее 2%, заниматься переоформлением особого смысла не имеет. Это касается и потребительского кредита, и автокредитов, и ипотеки. Банк не меньше, чем заемщик, заинтересован в том, чтобы избавиться от проблемного кредита. В связи с этим рефинансирование может использоваться для погашения кредита в том же банка. Но чаще одни банковские организации используют рефинансирование кредитов других банков.

На какие условиях происходит рефинансирование потребительского кредита?

В большинстве случаев рефинансирование потребительского кредита проводится в следующих условиях: 1. По действующему кредиту произведено не менее шести оплат. Это служит определенным подтверждением, что заемщик является добросовестным клиентом, имеет средства для оплаты и хочет погасить кредит, не допуская просрочек и задолженностей; 2. Отсутствие просрочек – еще одно условие, когда возможно рефинансирование. Строгим это требование является только в отношении выплат в текущем календарном году. Если какие-то просрочки были допущены ранее, но уже погашены, рефинансировать кредит также возможно. Так называемые технические просрочки, когда средства внесены, но их зачисление произошло после наступления даты платежа, не должны повлиять на рефинансирование – банк примет во внимание обстоятельства платежа. 3. Это первое рефинансирование потребительских кредитов. Если процедура использовалась ранее, банк может отказать в новом кредите. 4. Получится рефинансировать кредит, если до окончательной даты платежа по действующему кредиту осталось не менее полугода. Это наиболее общие требования. Безусловно, банк может пойти навстречу своему клиенту и предложить рефинансировать, например, кредит потребительский на индивидуальных условиях. Как бы то ни было, рефинансирование потребительского кредита нужно обсуждать с сотрудниками банковской организации.

www.vbr.ru

Рефинансирование кредитов других банков

Рефинансирование (перекредитование) кредита в другом банке – это востребованная банковская услуга. Она предполагает оформление нового займа для покрытия долгов в других банках. Воспользоваться услугой могут все граждане России, у которых имеется кредит.Для чего нужно рефинансирование кредитов других банков?

Цели перекредитования – разные.

А именно:

1. Снижение стоимости займа. По сути это главная цель оформления рефинансирования. Например, в 2014 году гражданин оформил ипотеку по ставке 21% в год на 10 лет. Спустя 3 года ставки по ипотекам в других банках снизились. Для того чтобы не переплачивать, он может подобрать программу перекредитования в других банках на более выгодных условиях и оформить ее.

Обратите внимание!Рефинансирование актуально для ипотеки, а также крупных потребительских займов других банков. Оформлять его стоит в течение 6-12 месяцев после получения кредита. Рефинансировать займы других банков за 6-12 месяцев до их погашения нецелесообразно.

2. Снижение ежемесячного платежа. Перекредитование в этом случае выступает своеобразной подмогой, так как за ним обращаются заемщики, испытывающие финансовые сложности. Но выгодным будет не только рефинансирование в другом банке, но и реструктуризация – пересмотр условий кредита банком кредитором. Важное условие – отсутствие просрочек.

3. Объединение 3-5 кредитов в один. Свыше 48% россиян имеют 2-3 ссуды. Часто они оформлены в других банках. Для того чтобы облегчить процесс погашения, а также сократить расходы, можно перекредитовать их в один кредит. Такую услугу предлагают почти все российские банки, включая Сбербанк.

4. Освобождение залога по кредиту. Если заемщику нужно снять обременение с квартиры или автомобиля, купленных в кредит, он может рефинансировать его по программе, которая не предусматривает залога. Это выход из ситуации, когда нужно продать квартиру или машину.

Условия рефинансирования кредита других банков

Каждый банк предлагает определенные условия перекредитования. Они зависят от политики учреждения.

Среди общих условий следующие:

• отсутствие просрочек по займу;

• срок действия займа 6 месяцев и выше;

• соответствие суммы кредита сумме рефинансирования.

Банки не рефинансируют кредиты других учреждений с просрочками. Это связано с высокими финансовыми рисками. Банк не может довериться клиенту, у которого нет уверенности в том, что он может вернуть долг. Когда нечем погашать долг, лучше обратиться к кредитору, чтобы воспользоваться реструктуризацией.

Банки отказывают в рефинансировании только что полученных займов в других банках. С момента получения заемных средств должно пройти минимум 6 месяцев. Сумма долга по займу должна быть равна сумме рефинансирования. Если же совокупный размер долга перед другими банками меньше, то банк может предложить остаток средств для личного использования.

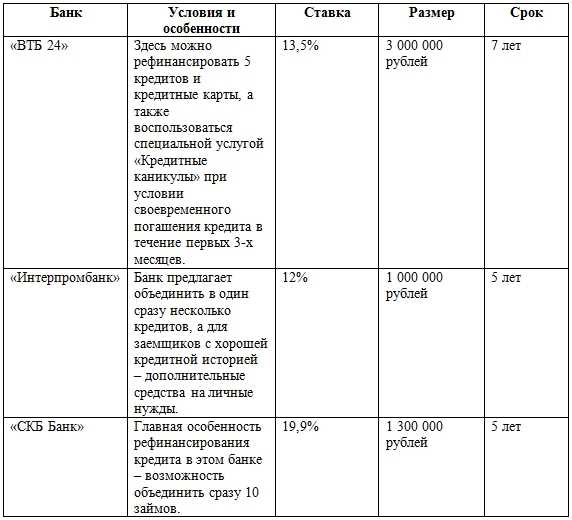

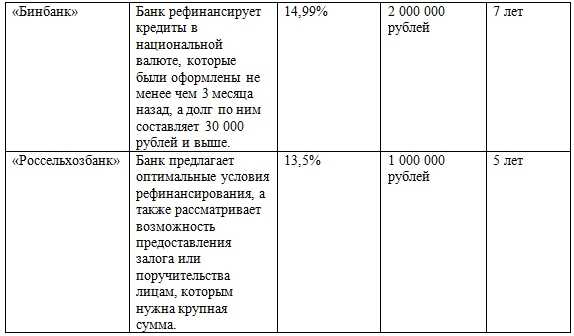

Банки, рефинансирующие кредиты других банков

Основные требования к заемщикам

Услуга рефинансирования в любом из перечисленных банков доступна гражданину России в возрасте от 21 до 65 лет с постоянной пропиской в регионе проживания и официальным трудоустройством.

Для оформления нового займа ему понадобятся:

• паспорт;

• копия трудовой книжки или договора;

• справка 2-НДФЛ;

• ИНН;

• договор по действующему кредиту;

• график платежей;

• выписка из банка об отсутствии долгов.

Некоторые учреждения дополнительно могут запросить второй документ, подтверждающий личность. Средства по рефинансированию займов других банков на руки не выдаются.

Они зачисляются на счет других банков. После этого заемщик должен обратиться туда, чтобы забрать выписку о полном погашении займа и отсутствии претензий. Если же от суммы рефинансирования ссуд других банков остается часть свободных средств, их новый кредитор выдаст наличными или перечислит на карту.

infapronet.ru

Банки, которые делают рефинансирование кредитов

Банки, которые предлагаю процедуру рефинансирования кредитов, становятся все более популярными у населения, так как данная услуга позволяет решить множество проблем, касающихся выплаты задолженности.

Рефинансирование – это оформление нового займа с более выгодными условиями с целью полного или частичного погашения действующего, взятого когда-то под высокий процент. Услуга бывает доступна как в своем банке, так и в ином.

Услуга позволяет рассчитаться с имеющейся задолженностью по :

- потребительскому кредиту,

- автокредиту,

- ипотеке,

- кредитным картам.

Консолидированное рефинансирование предусматривает объединение займов нескольких банков в один. Консолидация – это, прежде всего, удобство для клиента. Ведь после сведения всех кредитов отпадает необходимость ежемесячно держать в голове даты и суммы платежей в разных финансовых организациях.

Перекредитование решает сразу несколько проблем по выплате долга:

- снижается ежемесячный платеж,

- увеличиваются сроки погашения при необходимости,

- производится перевод из одной валюты в другую.

При переоформлении кредита с обеспечением, залог переходит к тому банку, который предоставляет эту услугу. Как правило, сама услуга предоставляется без залога, но при его наличии некоторые финансовые организации позволяют взять в кредит большую сумму.

Обратите внимание, что если по вашему текущему договору предусмотрено наличие обеспечения в виде залога, например, транспортного средства или недвижимости, вам придется понести дополнительные затраты на его оценку и страхование.

Большинство банков предлагают перекредитование только добросовестным клиентам с хорошей кредитной историей. При этом многие требуют, чтобы по рефинансируемому договору уже было внесено несколько платежей (от шести).

Выгодные условия сегодня ждут в следующих финансовых учреждениях:

Если же вы хотите сократить свои расходы по жилищному кредиту, разумнее будет обратиться в:

- Райффайзенбанк — ставка начинается от 10,9%,

- РосЕвроБанк — от 11%,

- Абсолют банк и Газпромбанк — от 11,5%,

- Плюс банк, ФК «Открытие», Примсоцбанк — от 12%,

- ДельтаКредит — от 12,25%,

- ЮниКредит банк — от 12,4% годовых.

Для того, чтобы получить рефинансирование для своего кредита, вам необходимо собрать перечень необходимых документов (паспорт РФ, справку о доходах, копию трудовой книжки и действующий договор) и обратиться лично в ближайшее отделение той банковской организации, которую вы выбрали, через Интернет это сделать нельзя

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Рефинансирование кредитов других банков

Рефинансирование представляет собой оформление нового кредита для цели погашения предыдущего с получением более выгодных условий кредитования. Конкретные задачи рефинансирования могут отличаться, причем как у банков, предоставляющих подобного рода финансирование, так и у заемщиков, планирующих его привлечение. Это – принципиально важный момент, позволяющий правильно оценить предложения, найти, в каких банках можно сделать рефинансирование кредита на наиболее привлекательных условиях и не попасть в ловушку бесконечного перекредитования.

Предложения банков по рефинансированию

Учитывая тот факт, что банки вряд ли когда-либо будут действовать вне своих выгод, специальные программы рефинансирования обычно ориентированы на следующие цели:

- Переманить к себе клиентов других банков, предложив более лучшие условия кредитования, чем есть у конкурентов в определенной местности или регионе. Такая практика существовала всегда, но применяется исходя из текущей обстановки на рынке и состояния конкуренции.

- Учитывая изменения на рынке кредитования, сохранить за собой хорошего клиента и предложить ему повторно получить кредит для погашения ранее оформленного и даже, возможно, на большую сумму, чем было предусмотрено прежде. Эта практика ярко проявляется сегодня. Во-первых, она связана с проблемами на рынке конца 2014 – начала 2016 года, когда из-за увеличения ключевой ставки Центробанка резко взлетели процентные ставки по кредитам, а на фоне сегодняшнего понижения важно удержать клиентов, когда появились очень выгодные кредитные предложения от других банков. Во-вторых, такой вариант более выгоден для банка, чем простое пересмотрение условий ранее заключенного договора – есть шанс побудить клиента увеличить сумму кредита.

- Использовать рефинансирование как вариант реструктуризации задолженности по предыдущему кредиту. Такие программы, как правило, формируются в индивидуальном порядке и носят персональный характер, но, тем не менее, могут быть дополнительно использованы и как средство переманить клиента у другого банка, и как вариант сохранения его за собой.

Какими бы ни были предложения банков, заемщик, планируя получить рефинансирование кредита, должен исходить из своих задач и не идти на поводу у кредитных учреждений, заботящихся о своих выгодах.

Цели и задачи заемщиков при рефинансировании и выбор оптимального решения

Как правило, планируя оформить рефинансирование кредитов других банков, заемщики хотят:

- Получить более выгодные условия кредитования. Если рассмотреть текущий период времени, то по сравнению с тем, что было всего лишь год-полгода назад, процентные ставки действительно упали. Исходя из этого есть все основания пересмотреть действующий кредит и проанализировать представленные предложения банков по рефинансированию. Вместе с тем, в таких ситуациях вовсе нет оснований идти именно на рефинансирование – все зависит от состояния текущего кредита. Вполне можно рассмотреть и вариант оформления другого кредита нецелевого характера, а затем уже самостоятельно определить, гасить ли предыдущий заем или нет, и в каком объеме.

- Решить вопрос с проблемным кредитом за счет рефинансирования. Здесь выбор предложений может оказаться ограниченным. Любой банк обязательно учтет наличие проблем с погашением предыдущего долга и вряд ли предложит условия, равнозначные тем, что предлагаются хорошим клиентам. В такой ситуации первично стоит рассмотреть вариант перекредитования в своем банке – там, где оформлен кредит. Это кредитное учреждение в большей степени заинтересовано в том, чтобы помочь заемщику, чем все остальные. А учитывая сегодняшнее снижение процентных ставок на рынке, вполне может пойти на пересмотр условий путем предоставления рефинансирования. Но нельзя полностью снимать со счетов и вариант с изучением предложений от других банков – может удастся найти более выгодный вариант.

- Объединить несколько кредитов в один ради удобства и выгод. Этот вариант тоже стал актуальным в последнее время, и многие банки предлагают специальные программы рефинансирования именно для решения таких задач заемщиков. Как и вариант с получением более выгодных условий кредитования, в данном случае необязательно делать ставку только на рефинансирование. Можно получить обычный нецелевой кредит для того, чтобы самостоятельно рассчитаться по текущим долгам.

Какие банки предлагают рефинансирование на лучших условиях

Осенью 2016 года практически все активно кредитующие банки предложили новые программы рефинансирования как для своих заемщиков, так и для клиентов других банков. Основные продукты ориентированы на перекредитование ипотеки, потребительских кредитов и автокредитов.

Как бы это не показалось странным, но наиболее высокие процентные ставки по рефинансированию, если анализировать средние данные по рынку, предлагают банки с государственным участием – Сбербанк и Россельхозбанк. Правда, всё довольно-таки условно, учитывая присутствие буквально во всех предложениях ссылки на индивидуальное рассмотрение заявки и готовности сформировать персональное предложение в случае обращения.

Если вы решаете задачу перехода на более выгодные условия кредитования, то лучшим способом оперативно получить некий пул предложений для последующего изучения является подача онлайн-заявок сразу в несколько наиболее предпочтительных банков. Заявка ни к чему вас не обязывает, но зато поступившие в ваш адрес условия уже будут учитывать данные первично проведенной банками проверки, а значит, их можно счесть достаточно точными и сформированными для готовности подписать договор.

В ситуации необходимости рефинансирования для решения финансовой проблемы с выплатой текущего долга или долгов, первично стоит обратиться в свой банк. В большинстве случаев высока вероятность получения более выгодного предложения, чем от других кредитных учреждений. Но и в этом случае стоит попытаться направить несколько заявок, только ничего не скрывая, в разные банки. Анализ нескольких предложить поможет найти оптимальное решение.

law03.ru