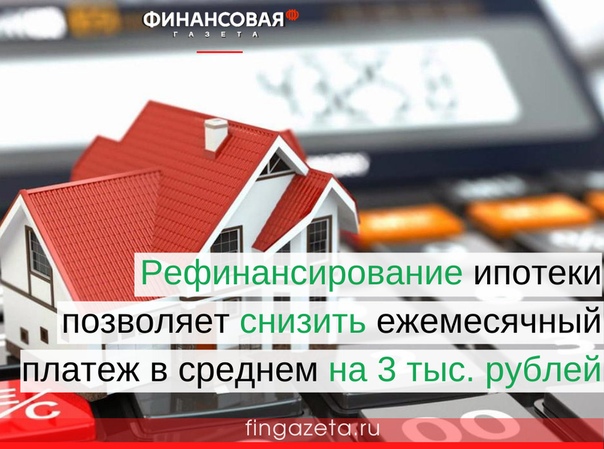

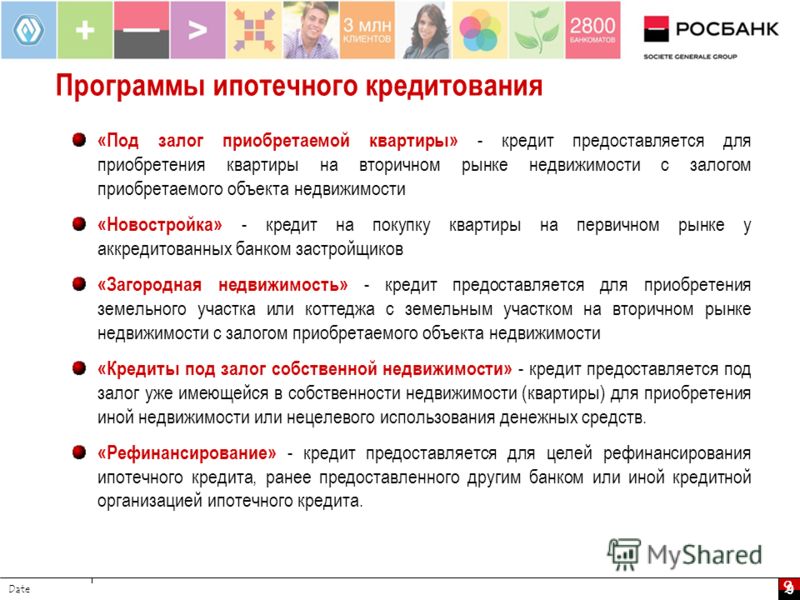

Рефинансирование ипотеки — снизить ставку по ипотеке в другом банке

Рефинансируйте ипотеку до 28 февраля 2021 и получите дополнительную скидку 0,5% на весь срок кредита!

Сумма кредита

- 500 000 – 30 000 000 ₽ для Москвы и МО, для Санкт-Петербурга и области

- 500 000 – 15 000 000 ₽ в остальных регионах

Цель кредита

- Покупка готовой квартиры по договору купли-продажи, заключенному с застройщиком

- Покупка новостройки по договору участия в долевом строительстве

Первоначальный взнос

Не менее 10% от стоимости недвижимости

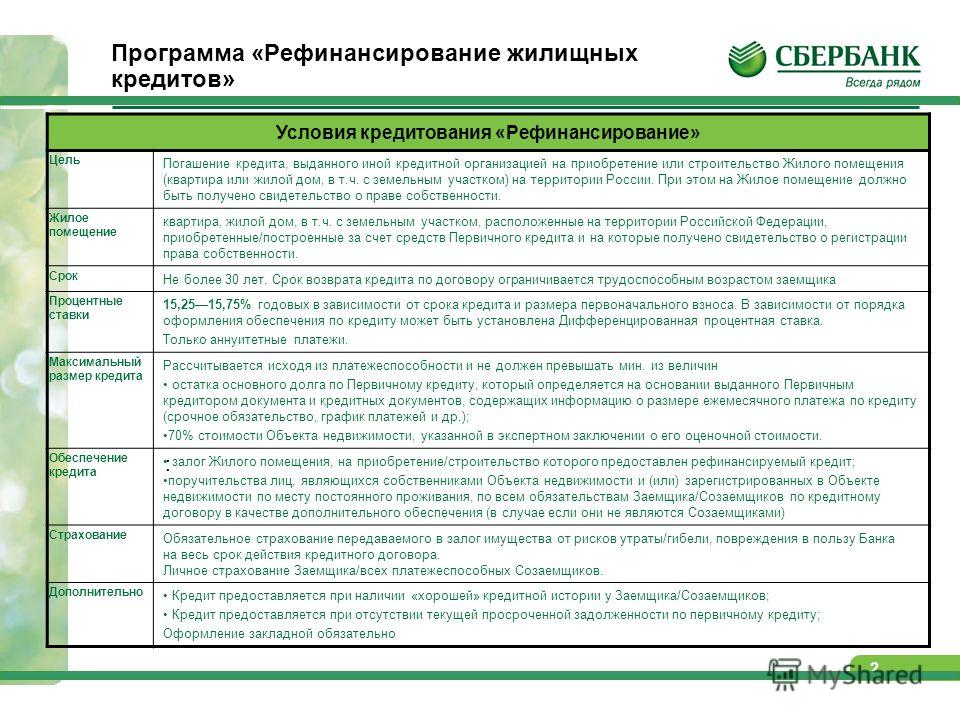

- 7,6% — при сумме кредита до 70% от стоимости недвижимости

- 7,9% — при сумме кредита от 70% до 80% от стоимости недвижимости

- 8,6% — при сумме кредита от 80% до 90% от стоимости недвижимости

Ставки указаны с учетом скидки в 0,4 п. п. при подтверждении дохода выпиской из Пенсионного Фонда РФ*

п. при подтверждении дохода выпиской из Пенсионного Фонда РФ*

Дополнительная скидка 0,5% на весь срок кредита при оформлении ипотеки до 28.02.2021

Аннуитетные ежемесячные платежи

Обеспечение по кредиту

- На этапе строительства — залог прав требования участника долевого строительства

- После государственной регистрации права собственности — залог недвижимого имущества (с оформлением закладной)

Страхование имущества

- Страхование имущества — обязательно, по факту оформления права собственности. В случае приобретения на этапе строительства, страхование оформляется после завершения строительства

- Личное страхование по желанию

Требования к рефинансируемому кредиту

- Уплачены ежемесячные платежи за 6 процентных периодов или более.

- Отсутствует текущая просроченная задолженность и просроченные платежи сроком более 30 дней

- Не проводила реструктуризация

- Закладываемая недвижимость должна находиться в доме, входящем в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

*Для заказа выписки из Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС) необходимо иметь подтвержденную учетную запись на сайте государственных услуг. Заказ выписки осуществляется сотрудником Банка.

Основные вопросы

Какой срок действия положительного решения о выдаче ипотеки?

Сколько возможно заёмщиков по ипотечному кредиту?

Допускается не более 4 заемщиков (созаемщиков)

Обязательно ли оформлять страхование жизни и здоровья?

Страхование жизни и здоровья оформляется по желанию, но рекомендуется, чтобы оградить родных и близких от финансовых рисков.

Кредит на рефинансирование вторичной ипотеки — Акцепт

Информация о погашении кредита

Тип схемы расчета: Аннуитетные или дифференцированные платежи по выбору клиента

Способы оплаты

- Банкоматы

- Безналичный платеж/перевод

- Кассы банка

Кредитное решение

Срок действия кредитного решения — 30 дней

Досрочное погашение

Возможность досрочного погашения: Возможно

Наличие платы/штрафа за досрочное погашение кредита: Нет

Мораторий на досрочное гашение: отсутствует

Страхование

- Личное страхование (жизни и риска потери трудоспособности) Заемщика, Созаемщиков (по желанию клиента)

- При отсутствии личного страхования размер процентной ставки увеличивается на 2 проц. пункта

- Страхование объекта недвижимости от рисков повреждения и уничтожения — обязательно

- Страховая сумма должна быть не менее остатка ссудной задолженности

- Взносы уплачиваются ежегодно в течение срока действия кредитного договора

- Титульное страхование обязательно, если залогодателем выступает физическое лицо и право собственности у залогодателя на недвижимость возникло менее трёх лет назад (страховка оформляется на три года и оплачивается до получения кредита)

Требования к участникам кредитного процесса

- Гражданство РФ

- Регистрация по месту жительства / месту пребывания на территории РФ

- Непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее 4 месяцев, общий непрерывный трудовой стаж — не менее 1 года.

- Минимальный возраст, лет: 21

- Максимальный возраст на момент окончания кредитного договора, лет: 65

Требования к рефинансируемым кредитам

- Рефинансированию подлежат ипотечные кредиты, оформленные в другом кредитном учреждении;

- Фактический срок действия кредита не менее 12 мес.;

- Погашение задолженности по рефинансируемому кредиту ежемесячно;

- Нет текущей просроченной задолженности;

- Суммарная просроченная задолженность по рефинансируемому кредиту не более 5 дней за весь срок действия кредитного договора;

- Рефинансирование только ипотечных кредитов;

- Нет новых кредитов, оформленных за последние 6 мес.

Обеспечение

- Необходимость залога: Обязателен

- Залог приобретаемого имущества:

До момента регистрации ипотеки в пользу банка «Акцепт» — или оформление последующего залога с согласия текущего кредитора, или предоставление в залог другого объекта недвижимости (квартиры), который может принадлежать третьим лицам.

После регистрации ипотеки в пользу банка «Акцепт» по объекту недвижимости, приобретенному по рефинансируемому кредиту — залог (ипотека) жилья, приобретенного Заемщиком по рефинансируемому кредиту.

Форма выдачи кредита

Безналичное зачисление денежных средств на текущий счет заемщика, с дальнейшим перечислением на счет, открытый в Банке-кредиторе, для погашения действующего ипотечного кредита.Наличие созаемщика

Супруг(а) Заемщика обязательно выступает Созаемщиком.

Для увеличения суммы кредита возможно привлечение в качестве Созаемщика любого третьего лица, удовлетворяющего требованиям Банка.

Общее количество Заемщиков — не более 3 человек.

Требования к жилому помещению

Требования к квартире / комнате

- Жилое помещение должно быть изолированным (должно иметь свидетельство о праве собственности на конкретное жилое помещение — квартиру либо комнату в квартире в многоквартирном жилом доме).

- Местонахождение – регионы присутствия Банка.

- Жилое помещение должно быть подключено к системе энергоснабжения, отопления, водоснабжения, водоотведения.

- Жилое помещение должно быть не обременено правами третьих лиц.

- Дом, в котором находится жилое помещение:

- не должен стоять в очереди на снос, реконструкцию, капитальный ремонт с отселением, год постройки — не ранее 1957 г.

- должен иметь железобетонный, каменный или кирпичный фундамент. Перекрытия — железобетонные. Жилое помещение должно быть обеспечено горячим и холодным водоснабжением в ванной комнате и на кухне.

- Жилое помещение должно иметь исправное сантехническое оборудование, двери, окна и крышу (для жилых помещений на последних этажах).

- Собственники, среди которых есть несовершеннолетние лица, должны состоять между собой в первой степени родства.

Безопасная ипотека: риски и решения

Рынок ипотеки в России с каждым годом получает все большую популярность. По статистике, каждая вторая квартира в новостройке сегодня приобретается в ипотеку. Этот тип кредитования позволяет обзавестись жильем молодым семьям со стабильным заработком, но без достаточной суммы на руках. Тем не менее, у многих россиян слово «ипотека» до сих пор вызывает страх и ассоциируется с опасной кабалой. О том, как защитить себя от кредитных рисков и справиться с ипотекой в случае увольнения или болезни, рассказала заместитель управляющего банка Алина Бажулина.

«Страх перед ипотекой – это отпечаток СССР. Время было другое, наших родителей учили меньше тратить и больше накапливать, а ипотека считалась «бичом капитализма». Они считали, что легче накопить и купить квартиру самим, но в современной экономической ситуации сделать это крайне сложно. По сути, для многих ипотека – это сейчас единственный способ улучшить жилищные условия.

Реструктуризацию и рефинансирование люди часто путают, но на самом деле это два разных инструмента минимизации ипотечных рисков. Реструктуризация – это изменение условий уже выданного кредита. Она позволяет перестроить личную систему платежей: например, начать погашение основного долга только со второго года ипотеки, а в первый год полностью выплатить банку проценты. Также с ее помощью можно при необходимости уменьшить месячную выплату, растянув кредит на большее количество месяцев. Важно помнить, что в этом случае проценты несколько увеличатся, то есть в общей сложности вы отдадите банку больше денег, чем предполагалось сначала. Зато ежемесячная плата станет меньше, а значит, отдавать ее станет проще.

Другими словами, ипотеку на 15 лет по 20 тысяч в месяц можно будет выплачивать 20 лет, но зато всего по 15 или 12 тысяч в месяц. Этот вариант применим в тех случаях, когда регулярные доходы заемщика становятся меньше. Например, когда человека понижают в должности, лишают ежемесячной премии, когда он получает травму или вынужденно меняет место работы.

Этот вариант применим в тех случаях, когда регулярные доходы заемщика становятся меньше. Например, когда человека понижают в должности, лишают ежемесячной премии, когда он получает травму или вынужденно меняет место работы.

А рефинансирование – это, по сути, выдача нового кредита взамен существующего, но на более выгодных условиях. Любая кредитная процентная ставка привязана к так называемой ключевой ставке по стране. Ключевая ставка регулярно пересматривается Центральным банком, и при ее колебаниях можно проводить рефинансирование. Например, если ключевая ставка понизилась, заемщик может потребовать пересчитать свой долг и уменьшить общую сумму выплат. В этом случае банк как бы закрывает ваш старый кредит и открывает новый, уже с другими процентами. Причем сделать это может как прежний банк, так и любой другой, который, по вашему мнению, предлагает лучшие условия. Тогда новый банк выплачивает за вас существующий долг, а дальше вы расплачиваетесь уже с ним.

«Кстати, сейчас ключевая ставка находится на самом дне, так что для кредита оптимальное время. Количество ипотечных заявок растет день ото дня, начиная с 2018 года. Но стоит помнить, что рефинансированием может воспользоваться только добросовестный заемщик, который имеет стабильный белый доход и всегда своевременно платит взносы. Часто банки отказывают гражданам с теневой зарплатой», – говорит Алина Бажулина.

Количество ипотечных заявок растет день ото дня, начиная с 2018 года. Но стоит помнить, что рефинансированием может воспользоваться только добросовестный заемщик, который имеет стабильный белый доход и всегда своевременно платит взносы. Часто банки отказывают гражданам с теневой зарплатой», – говорит Алина Бажулина.

Для разрешения самых тяжелых жизненных сложностей правительство России разработало новый инструмент. В марте 2019 Государственная дума приняла в первом чтении законопроект об ипотечных каникулах. Этот закон позволит плательщикам на полгода «замораживать» выплаты. То есть, в случае потери кормильца, получения инвалидности или увольнения с работы, кредит будет на льготных условиях приостановлен. В течение 1 – 6 месяцев заемщик сможет, не лишаясь жилья и уже отданных банку денег, не выплачивать ипотеку совсем или выплачивать меньшую сумму. Предполагается, что за этот срок семья успеет улучшить свое финансовое положение. Причем президент Владимир Путин предложил распространить это правило не только на новые кредиты, но и на те, которые были взяты до выхода закона.

Тем не менее, заместитель управляющего банка Алина Бажулина советует гражданам относиться к получению ипотеки предельно серьезно. Она рекомендует несколько раз подумать и тщательно рассчитать свои силы. Ведь наличие суммы для первого взноса кредита не всегда значит, что доход и дальше будет стабильным. А реструктуризация, рефинансирование и кредитный отпуск даются только ответственным плательщикам и только в конкретных экстренных обстоятельствах.

«При возникновении сомнений и неуверенности в завтрашнем дне, вспомните в первую очередь о своих обязательствах перед банком. Просьбу о содействии в банк нужно отправлять заранее, с описанием конкретной ситуации. В установленный фиксированный срок 30 дней банк обязан рассмотреть ваше обращение и предложить варианты решения. Однако если сложности возникают в первый же год кредита, то ипотечные каникулы не сильно вам помогут. Поэтому лучше все рассчитывать сразу. Ваша ответственность гарантирует ваше спокойствие», – подытожила эксперт.

Поделиться в соцсетях

СУ22 — Рефинансирование ипотеки

Рефинансирование ипотечного кредита – это оформление нового договора в другом банке на предоставление ипотечного кредитования, с целью снижения процентной ставки.

Чаще всего, начать процедуру рефинансирования можно по истечению 6 месяцев после оформления договора. Некоторые банки готовы рассмотреть заявку и с меньшим сроком.

Как получить выгоду при рефинансировании:

- увеличить срок кредита, снизив месячную сумму платежа;

- снизить месячную сумму платежа и сумму переплаты, уменьшив процентную ставку;

- перейти на льготную ипотечную программу, подтвердив документально рождение второго или последующего ребенка;

- воспользоваться предложением по льготной ипотеке, подтвердив документально содержание ребенка с ограниченными возможностями.

За время погашения ипотеки заемщик имеет право менять своего кредитора, добиваясь лучших условий по кредиту. Делать это можно несколько раз — по закону нет ограничений.

Не редко, обращаясь за рефинансированием кредита люди испытывают стеснение. Из-за незнания у заемщиков складывается ошибочное мнение, что данный банковский продукт интересен только неплатежеспособным клиентам и должникам. Но это не так.

Банковская сфера деятельности подвержена большому количеству рисков. Кредитный риск традиционно рассматривается как возможность потерь финансовых ресурсов банком вследствие невозврата денежных средств или нарушений условий кредитного договора заемщиком. Поэтому клиент, который за шесть месяцев доказал свою платежеспособность и ответственность, наиболее привлекателен для кредитора.

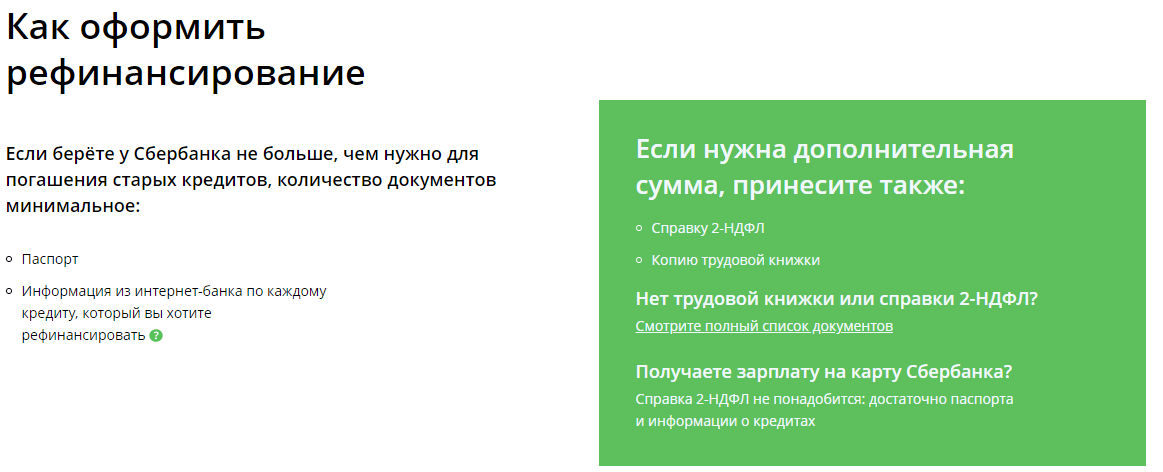

Как получить рефинансирование ипотеки:

- Узнать есть ли в вашем банке программа по снижение процентной ставки. Скорее всего сам банк не направит персональное предложение на снижение процента по ипотечному договору, поэтому необходимо направить заявку на получение более выгодных условий. Условия других банков не повлияют на решение о рефинансировании в крупном банке. Для экономии времени рассматривать альтернативные предложения можно пока заявка рассматривается.

- Подать заявку в новый банк.

- Собрать пакет документов.

- Заключить договор с новым банком.

Условия других банков не повлияют на решение о рефинансировании в крупном банке. Для экономии времени рассматривать альтернативные предложения можно пока заявка рассматривается.

Условия других банков не повлияют на решение о рефинансировании в крупном банке. Для экономии времени рассматривать альтернативные предложения можно пока заявка рассматривается.Необходимые документы для рефинансирования ипотеки:

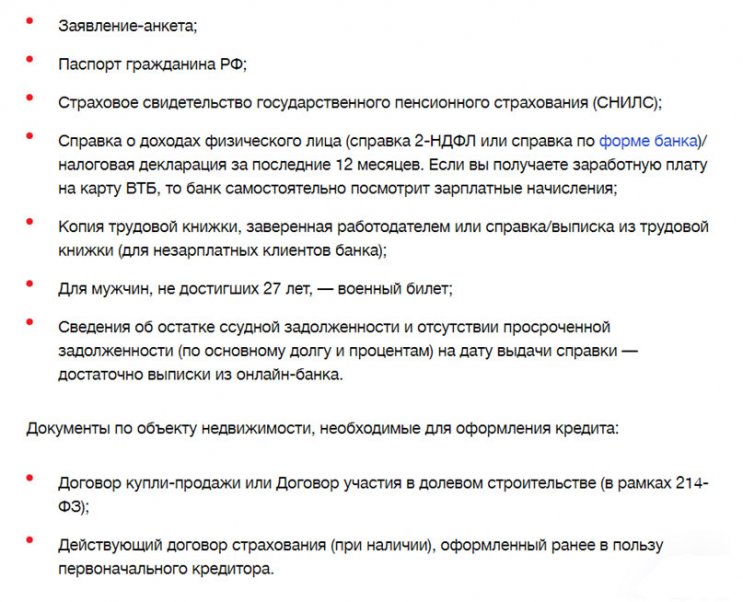

- Паспорт гражданина РФ со штампом о прописке – заемщика, а также созаемщика, если он есть.

- Документ, подтверждающий регистрацию по месту пребывания (когда заемщик временно прописан по тому или иному адресу).

- Документы, подтверждающие материальное положение и наличие заработка заемщика и созаемщика (при его наличии). 4. Документ, подтверждающий на основании чего залогодатель стал собственником (договор купли-продажи, мены, дарения, наследства и т.д.).

- Отчет об оценке жилого помещения.

- Технический паспорт или поэтажный план и экспликация жилого помещения (не всегда требуется, зависит от типа помещения).

- Нотариально удостоверенное согласие супруга или супруги на передачу жилого помещения в залог (при необходимости).

- Разрешение органов опеки и попечительства (при необходимости).

- Брачный договор (при необходимости).

- Справка из ЖЭУ или выписка из домовой книги, содержащая сведения о наличии, либо отсутствии зарегистрированных жильцов.

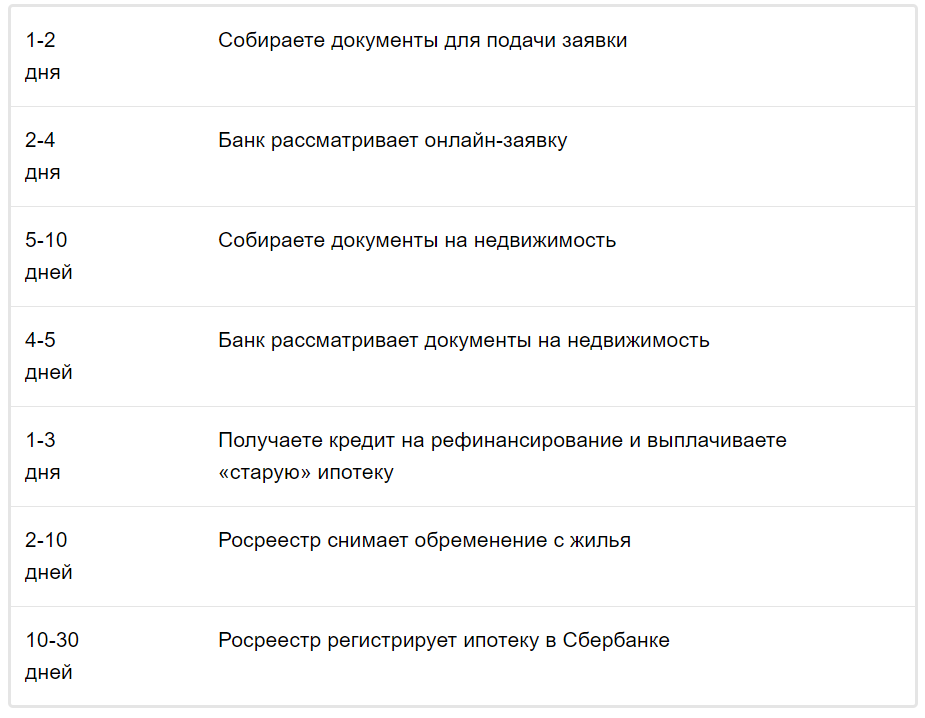

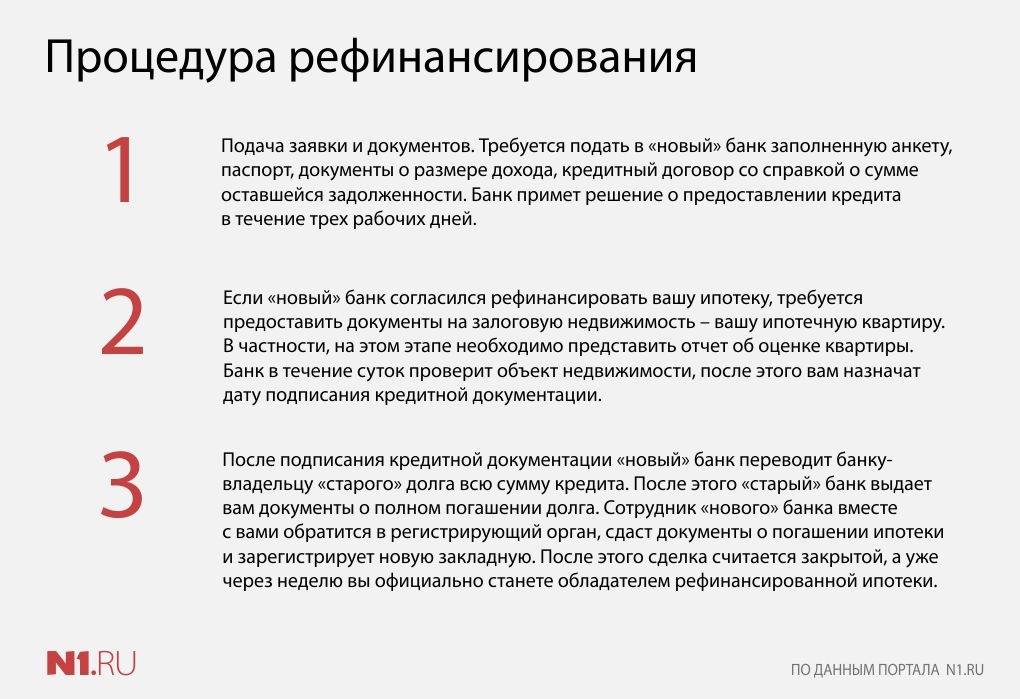

Процедура рефинансирования ипотечного кредита в 7 этапов:

- Рассмотрение заявки во вновь выбранном банке. На этом этапе банк одобряет клиента в качестве заемщика.

- Подача личных документов и по залогу.

- Оценка рыночной стоимости объекта. Если оценка проводилась менее полугода назад, то этот этап не является обязательным – банк может принять подтвержденную ранее стоимость.

- Одобрение объекта недвижимости. На этом этапе юристы банка рассматривают документы по объекту недвижимости.

- Заключение ипотечной сделки.

- Погашение новым банком текущего кредита и снятие обременения. Вновь выбранный банк выдает клиенту документ, подтверждающий отсутствие претензий закладную с записью о погашении долга. Для снятия обременения клиенту необходимо обратиться в МФЦ, если иное не обусловлено новым договором.

- Регистрация обременения по новым условиям договора. Для регистрации нового обременения и погашения старого, банк или клиент направляет запрос в Росреестр.

Вновь выбранный банк выдает клиенту документ, подтверждающий отсутствие претензий закладную с записью о погашении долга. Для снятия обременения клиенту необходимо обратиться в МФЦ, если иное не обусловлено новым договором.

Вновь выбранный банк выдает клиенту документ, подтверждающий отсутствие претензий закладную с записью о погашении долга. Для снятия обременения клиенту необходимо обратиться в МФЦ, если иное не обусловлено новым договором.Для получения рефинансирования не требуется согласие банка кредитора. Новый банк выдает кредит на счет текущего банка без обеспечения. После перевода нового кредита на погашение текущего, залог на непродолжительный период времени остается закрепленным за старым банком. Именно поэтому, после смены банка, новый кредитор имеет право страхования рисков, увеличивая ставку на 1-2%. Данный пункт правил должен быть указан в договоре на период процедуры смены банковской организации.

После поступления денег на счет, текущий банк направляет документацию в Росреестр, для перевода залога на нового кредитора. Не все банки готовы закрыть кредитный договор в день поступления денег на счет, часто это бывает платежный день раз в месяц. Это условие прописывается в договоре и влияет на время перехода в новый банк. Когда залог перейдет к новому банку и договор ипотечного кредитования будет расторгнут, в силу вступит изначальная процентная ставка.

Не все банки готовы закрыть кредитный договор в день поступления денег на счет, часто это бывает платежный день раз в месяц. Это условие прописывается в договоре и влияет на время перехода в новый банк. Когда залог перейдет к новому банку и договор ипотечного кредитования будет расторгнут, в силу вступит изначальная процентная ставка.

Со стороны заемщика возможны дополнительные расходы, которые связаны с затратами: на уплату госпошлины, оценку стоимости недвижимости, на нотариальное оформление документов (например, согласие супруга), возможное повышение ставки в течение перехода, комиссия за перевод (у многих банков ее нет).

Новое страхование по ипотечному договору не всегда обязательно. Если страховая компания аккредитована в новом банке, то достаточно будет перезаключить договор на новый банк.

Если страховая компания не аккредитована в новом банке, то понадобится закрыть текущий договор и заключить новый. При закрытии договора можно получить компенсацию за оставшийся период, если это не противоречит условиям договора.

Налоговый вычет

Перед одобрением налогового вычета, проверяются данные о первичном ипотечном кредите. В договоре рефинансирования требуется расписать полные реквизиты предыдущего кредитного договора. Если процедура рефинансирования выполняется во второй раз, то в новом договоре указываются реквизиты первого договора рефинансирования и так далее.

Налоговый вычет не положен в случае, если банк предоставил большую сумму в кредит, чем необходимо для погашения остатка долга. Например, в случае, когда заемщику требуется погасить задолженность по другим обязательствам. Рефинансировать кредит нужно, если разница в ставках выше 1,5%, а все расходы окупятся за 2 года. Полученная выгода может составить 1⁄4 от суммы процентов по кредиту.

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью

«Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР».

Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Рефинансирование кредитов

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www. cbr.ru/Reception

cbr.ru/Reception

Поддержан законопроект об упрощении перехода на более выгодную ипотеку для семей с детьми

Депутаты поддержали в первом чтении поправки в отдельные законодательные акты Российской Федерации в части упрощения процедуры перехода на ипотеку с более выгодными условиями для семей с детьми.

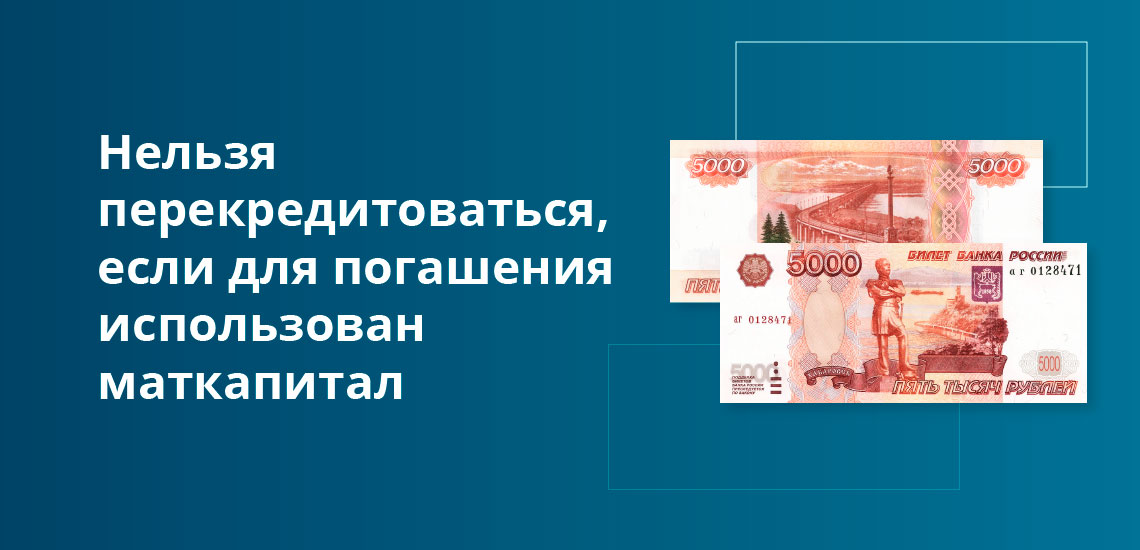

«Предлагаемые законопроектом изменения упрощают процесс рефинансирования ипотечных кредитов, в том числе с использованием средств маткапитала; снижают риски новых кредиторов в части оформления обеспечения, что позволяет сразу установить пониженную процентную ставку по кредиту; защищают интересы заемщика и соблюдают интересы ребенка по наделению его долей в собственности при окончательном погашении кредита», — подчеркивается в пояснительной записке к законопроекту.

Проектом закона устанавливается механизм защиты интересов детей по наделению их долями в собственности при окончательном погашении кредита родителями, а также механизм защиты интересов добросовестных покупателей квартир, приобретаемых у граждан, которые использовали маткапитал при погашении ипотеки.

«Мы делаем обязательным включение сведений об использовании средств маткапитала в реестр прав на недвижимость. Это позволит следить за соблюдением прав на квартиру несовершеннолетних детей, а также сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества», — поясняла автор законопроекта, заместитель Председателя ГД Ирина Яровая Яровая

Ирина Анатольевна

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

.

«В случае принятия закон позволит семьям, имеющим соцподдержку государства, снизить затраты на обслуживание кредита», — подчеркнула Ирина Яровая.

Определение риска рефинансирования

Что такое риск рефинансирования?

Риск рефинансирования относится к возможности того, что физическое лицо или компания не сможет заменить долговое обязательство новым долгом в критический момент для заемщика. Ваш уровень риска рефинансирования сильно зависит от вашего кредитного рейтинга. Чтобы избежать риска рефинансирования, кредиторы придают большое значение истории надежного погашения заемщиком его или ее долга. Однако внешние факторы, такие как динамика процентных ставок и общее состояние кредитного рынка, часто играют еще большую роль в способности заемщика рефинансировать.

Рискованно предполагать, что вы сможете погасить существующий долг за счет долга с более низким процентом, потому что такой заем может быть недоступен, когда он вам понадобится.

Понимание риска рефинансирования

Рефинансирование — замена долга, срок погашения которого наступает, новым долгом — обычное дело как для юридических, так и для физических лиц. Основная причина рефинансирования — сэкономить на процентных расходах. Поэтому, как правило, вам необходимо рефинансировать ссуду с процентной ставкой ниже вашей существующей ставки.Риск заключается в том, что вы не сможете найти такую ссуду, когда она вам понадобится.

Любая компания или частное лицо могут столкнуться с риском рефинансирования — либо из-за ухудшения их собственного кредитного качества, либо в результате внешних условий. Например, ФРС могла повысить процентные ставки, или ужесточились кредитные рынки, а банки не выдают новые ссуды.

Бизнес, основанный на товарных запасах, может потерять целый год операций, если финансирование недоступно на условиях, необходимых для получения прибыли.Большинство предприятий стремятся ограничить риск рефинансирования, тесно сотрудничая с кредиторами и инвесторами, чтобы убедиться, что они понимают потребности бизнеса.

Исследование «риска» риска рефинансирования

Существует множество способов, которыми бизнес или физическое лицо, которые зависели от рефинансирования для покрытия своего долга, могут вместо этого потерять деньги, как описано в следующих сценариях.

Риск рефинансирования краткосрочной задолженности

Строительная компания берет на себя крупные краткосрочные долги для финансирования своих проектов. Стратегия компании заключалась в том, чтобы регулярно заменять этот долг новым. Это работало хорошо в течение ряда лет, пока кредитные рынки внезапно не закрылись из-за банковского кризиса, и банки перестали предлагать компании какие-либо новые кредиты. В результате застройщику пришлось продать часть своей собственности с большой скидкой, чтобы быстро собрать деньги для покрытия существующих краткосрочных долговых обязательств, что привело к значительным финансовым потерям.

Стратегия компании заключалась в том, чтобы регулярно заменять этот долг новым. Это работало хорошо в течение ряда лет, пока кредитные рынки внезапно не закрылись из-за банковского кризиса, и банки перестали предлагать компании какие-либо новые кредиты. В результате застройщику пришлось продать часть своей собственности с большой скидкой, чтобы быстро собрать деньги для покрытия существующих краткосрочных долговых обязательств, что привело к значительным финансовым потерям.

Риск рефинансирования личной ипотеки

Заемщики часто берут на себя непредвиденные риски, когда они предполагают, что они смогут рефинансировать существующую ипотеку с регулируемой ставкой (ARM) в какой-то момент в будущем — обычно до даты изменения процентной ставки — чтобы избежать увеличения своих ежемесячных платежей.До этой даты процентные ставки могут существенно вырасти, или же снижение стоимости жилья может привести к потере капитала, что может затруднить рефинансирование в соответствии с планом. Это, конечно, по сути то, что произошло во время обвала ипотечных кредитов в 2007–2008 годах, когда реализовались ранее игнорировавшиеся риски рефинансирования.

Это, конечно, по сути то, что произошло во время обвала ипотечных кредитов в 2007–2008 годах, когда реализовались ранее игнорировавшиеся риски рефинансирования.

Риск рефинансирования долгосрочной задолженности

Электронная компания предлагает крупное размещение пятилетних облигаций. Облигации структурированы с небольшими выплатами в течение первых четырех лет, за которыми следуют крупные выплаты в прошлом году.Компания предполагает, что сможет произвести эти раздуваемые платежи за счет новых выпусков облигаций. Однако, когда наступает срок выплаты балансовых платежей, компания пережила неудачный запуск продукта, что нанесло ущерб ее прибыльности и финансовому состоянию. Компания не может найти финансирование для выплаты балансовых выплат и должна выпустить новые акции с дисконтом к рыночным ценам. Стоимость акций компании резко падает, поскольку существующие пакеты акционеров размываются из-за выпуска новых акций.

Ключевые выводы

- Риск рефинансирования означает возможность того, что заемщик не сможет заменить существующий долг новым.

- Любая компания или физическое лицо может столкнуться с риском рефинансирования либо из-за ухудшения их собственного кредитного качества, либо из-за рыночных условий.

- Поскольку большинство инвестиций сопряжены с определенной степенью риска, разумно избегать рефинансирования, если для вас нереально взять на себя финансовый риск.

Рефинансирование ипотеки по неправильным причинам

Рефинансирование ипотеки подходит не всем, даже если ставки по ипотеке низкие. В целом, рефинансирование имеет смысл, если вы хотите уменьшить ежемесячный денежный поток или погасить жилищный кредит раньше.Однако рефинансирование само по себе может быть дорогостоящим, и если вы не проявите должную осмотрительность в отношении комиссий и заключительных расходов рефинансирования, вы можете попасть в еще большую задолженность.

Рефинансирование похоже на повторную подачу заявки на ипотеку. Это долгий утомительный процесс — не забывайте собирать все квитанции о заработной плате, банковские выписки и так далее, — который некоторые люди не захотят повторять. Другие могут не захотеть (или не могут) взять перерыв в работе или создании новой семьи, чтобы пройти процесс рефинансирования.Более того, в зависимости от вашей личной ситуации, рефинансирование может быть даже явной ошибкой.

Другие могут не захотеть (или не могут) взять перерыв в работе или создании новой семьи, чтобы пройти процесс рефинансирования.Более того, в зависимости от вашей личной ситуации, рефинансирование может быть даже явной ошибкой.

Смягчение или предотвращение риска рефинансирования?

Большинство инвестиций сопряжены с определенным уровнем риска. В общем, невозможно добиться успеха в бизнесе или жизни, не рискуя. Итак, важно признать, что брать в долг рискованно. Обычно — будь вы профессиональный инвестор, потребитель с задолженностью по кредитной карте или домовладелец, пытающийся рефинансировать — мы берем на себя конкретный долг, потому что его соотношение риска и вознаграждения является привлекательным и находится в пределах нашей терпимости к риску.

Лучший способ избежать риска рефинансирования — просто его избежать. Не осуществляйте рефинансирование, если для вас нереально взять на себя финансовый риск. Кредиторы тоже используют «инструмент» ухода, тщательно проверяя вас и вашу финансовую историю. Они не предоставят ссуду, если вы представляете для них слишком большой риск.

Они не предоставят ссуду, если вы представляете для них слишком большой риск.

Однако, если, как в приведенных выше примерах, вы уже сталкиваетесь с некоторыми негативными последствиями риска рефинансирования, то в мире финансов содержится масса информации о том, как его уменьшить.

Должен ли я рефинансировать? Плюсы и минусы рефинансирования

ant-design: домашняя копия Рефинансирование ипотеки

статья 3/5

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут перенаправить вас на партнерский веб-сайт, что может привести к получению нами реферальной комиссии. Для получения дополнительной информации см. Как мы зарабатываем деньги.

За некоторыми исключениями, рефинансирование ипотеки приносит больше преимуществ, чем рисков.Независимо от того, выберете ли вы более низкие ежемесячные платежи или более долгосрочную выгоду в виде более короткой ссуды, возможность рефинансирования должна предложить вам некоторое финансовое облегчение.

Однако это не значит, что это беспроигрышная победа для всех. Если вы остались без работы из-за пандемии, вам стоит хорошенько подумать, стоит ли проходить всю работу по подаче заявления на рефинансирование, если есть большая вероятность, что вам откажут. С другой стороны, если вы можете показать, что ваша работа вернется к вам по мере улучшения экономики, вы можете найти кредитора, готового работать с вами.

Refi Pros

Меньшие ежемесячные платежи

Если ваш доход снизился, это может быть самой большой причиной вашего желания получить рефинансирование. Более низкие ежемесячные платежи оставляют вам больше денег в кармане для оплаты других счетов. Вы можете увеличить сумму, подумав о продлении срока ипотеки, но имейте в виду, что в долгосрочной перспективе вы будете платить больше процентов.

Сокращение срока ссуды

Переход, скажем, с 30-летней на 15-летнюю ипотеку может значительно сэкономить вам в долгосрочной перспективе, хотя в краткосрочной перспективе это может оказаться бесполезным, если вам понадобится больше денег для других целей во время пандемия. Вы можете обнаружить, что при пониженной процентной ставке ваши выплаты по ипотеке не увеличиваются при уменьшении срока.

Вы можете обнаружить, что при пониженной процентной ставке ваши выплаты по ипотеке не увеличиваются при уменьшении срока.

Pro Tip

Джилл Шлезингер, аналитик новостей CBS и автор книги «Глупые вещи, которые делают умные люди со своими деньгами», говорит, что когда все будет сказано и сделано, вам придется приложить усилия, чтобы ваше рефинансирование произошло. Однако, если вы проявили должную осмотрительность, рефинансирование может стать вашим билетом к снижению платежей и повышению финансовой стабильности даже во время экономических потрясений.

Более низкая процентная ставка

Ставки сейчас исторически низкие и, вероятно, сохранятся как минимум в ближайшие шесть месяцев или около того, поскольку экономика оправится от ущерба, нанесенного пандемией COVID-19. Невозможно предсказать, пойдут ли ставки ниже, и эксперты предлагают вам не ждать, надеясь на более высокую ставку, а воспользоваться тем, где сейчас находится рынок, если это имеет смысл для ваших целей рефинансирования.

Перейти на фиксированную процентную ставку

Если у вас есть ипотека с регулируемой процентной ставкой, вы, вероятно, знаете, что она может быть нестабильной и может стоить вам дороже, если ставки значительно вырастут.Переход с переменной ипотеки на ипотеку с низкой фиксированной ставкой может быть хорошим способом устранения возможности повышения ставок и закрепления вас на выгодной ставке сейчас, пока есть такая возможность.

Выплачивайте ипотеку быстрее

Для многих людей горшок с золотом в конце радуги — это день, когда они полностью выплатят свою ипотеку. Если вы можете рефинансировать сейчас на более короткий срок — отлично. В противном случае вы, вероятно, можете, в зависимости от условий вашей ипотеки, заплатить вперед по основной сумме, называемой амортизацией по ипотеке, которая функционально сокращает ипотеку.

Refi Cons

Затраты на закрытие

Да, к сожалению, рефинансирование связано с затратами. От гонораров юриста до оплаты оценки вы, вероятно, в конечном итоге вложите от 1000 до 5000 долларов на рефинансирование ссуды. Если сразу получить эту сумму было бы затруднительно, вы можете включить ее в саму ипотеку, что немного увеличит ваши выплаты, но потребует меньше наличных при закрытии сделки.

Если сразу получить эту сумму было бы затруднительно, вы можете включить ее в саму ипотеку, что немного увеличит ваши выплаты, но потребует меньше наличных при закрытии сделки.

Если вы рискуете потерять свой доход

Будьте осторожны, если вы рискуете потерять свой доход в ближайшем будущем; потеря дохода может привести к невозможности выплатить ипотечный кредит.Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.com, напоминает нам, что вам нужно провести дома достаточно долго, чтобы окупить заключительные расходы, прежде чем вы увидите экономию от рефинансирования. Если вы рефинансируете, но затем потеряете свой дом из-за потери права выкупа или переедете в поисках работы, вы можете увидеть убыток вместо сбережений.

Если вы скоро переезжаете

Если вы планируете переехать в ближайшие несколько лет, рефинансирование, вероятно, не лучший вариант для экономии денег. Чтобы вернуть ту сумму, которую вы потратили на закрытие, могут потребоваться годы меньших выплат.![]() Рефинансирование — это долгосрочная стратегия, и ее выгоды полностью реализуются в течение многих лет, а не месяцев.

Рефинансирование — это долгосрочная стратегия, и ее выгоды полностью реализуются в течение многих лет, а не месяцев.

Увеличение срока кредита

Эксперты, с которыми мы говорили, разделились во мнениях о том, имеет ли смысл реструктурировать ваш кредит с меньшими выплатами в течение более длительного периода времени. Некоторые думали, что это хорошая идея, но другие думают, что это растягивает время, необходимое для освобождения от кредита. А поскольку проценты увеличиваются, даже если вы снизите ставку, это может стоить вам больше в долгосрочной перспективе.

Промышленность наводнена объемом

Ипотечные брокеры и банкиры сейчас подвергаются нападкам домовладельцев, желающих рефинансировать.Кроме того, поскольку в некоторых частях страны по-прежнему соблюдаются строгие предписания о домохозяйствах, многие финансовые учреждения работают со скелетным персоналом, работающим из дома. Все это замедляет процесс. Если вам нужна значительная выплата за медицинские услуги или другие долги, рефинансирование, вероятно, не произойдет достаточно быстро, чтобы помочь вам, поскольку процесс может легко занять несколько месяцев.

Подходит ли мне рефинансирование?

На этот вопрос нет однозначного правильного или неправильного ответа для всех.Но ставки действительно низкие, и если ваш кредит достаточно хорош, вы и / или ваш партнер работаете, и вы все еще должны значительную сумму по своей текущей ипотеке, то стоит изучить вопрос о рефи. Если вы не уверены, вам ничего не стоит позвонить своему местному банкиру и попросить совета, чтобы узнать, выиграете ли вы.

Как и зачем рефинансировать ипотеку

В сегодняшних условиях низких процентов рефинансирование ипотеки может не только сэкономить вам деньги, но и потенциально помочь домовладельцам получить доступ к деньгам, которые они накопили в своих домах.Прежде чем приступить к процессу, важно понять, как он работает, как ваш кредит влияет на вашу ставку и что вы можете сделать, чтобы получить наилучший результат.

Рефинансирование ипотеки может помочь снизить ваши ежемесячные платежи или разблокировать наличные деньги в вашем доме для консолидации долга, начала проекта реконструкции или отпуска своей мечты.

Некоторые из недостатков включают высокую комиссию за выплату наличных средств, затраты на закрытие сделки, отодвигание точки безубыточности еще дальше или потенциальный уход из-за слишком большой суммы кредита.

Перед тем, как начать рефинансирование ипотеки, установите цель рефинансирования, выясните свой кредит и поговорите с несколькими кредиторами, чтобы получить наилучшую ставку.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки — это преобразование вашей текущей ипотеки в новую жилищную ссуду. Во время этого процесса ваш поставщик жилищного кредита оценит текущую рыночную стоимость вашего дома, изучит вашу кредитную историю и налоговую декларацию и подтвердит вашу кредитоспособность. Если все будет успешно, ваш жилищный ипотечный кредитор предложит вам несколько вариантов снижения ежемесячного платежа, выведения собственного капитала на ваш дом или сокращения количества лет по жилищному кредиту.

Рефинансирование сбережений по ипотеке на сумму 300 000 долларов

Почему вам следует рефинансировать ипотеку?

Есть несколько причин, по которым домовладельцы рассматривают возможность рефинансирования своей ипотеки. Самая большая причина — сэкономить на ежемесячной оплате. Вы можете сделать это путем рефинансирования, перейдя на более низкую процентную ставку или исключив платеж по частной ипотечной страховке (PMI) из суммы ссуды.

Самая большая причина — сэкономить на ежемесячной оплате. Вы можете сделать это путем рефинансирования, перейдя на более низкую процентную ставку или исключив платеж по частной ипотечной страховке (PMI) из суммы ссуды.

Еще одна причина рассмотреть возможность рефинансирования ипотеки — это разблокировать часть капитала, который вы встроили в свой дом.Вы можете использовать деньги для погашения долгов под высокие проценты — например, по кредитным картам или личным займам — или инвестировать их обратно в свой дом через проекты реконструкции.

Рефинансирование также может помочь вам сократить время, в течение которого вы будете выплачивать жилищный заем. Избавившись от ипотечного кредита на годы, вы сможете быстрее получить больше капитала или уйти с большим количеством денег, если решите продать свой дом.

Если вам интересно, как можно сэкономить деньги, калькулятор рефинансирования ипотеки поможет вам сравнить затраты и выгоды от рефинансирования.

MONEYGEEK EXPERT TIP Завершение рефинансирования ипотечного кредита по более низкой ставке может помочь вам сократить ежемесячный платеж. Рефинансирование от 6% до 3% может вернуть вам в карман более 4000 долларов в год.

Преимущества рефинансирования ипотеки

Рефинансирование ипотеки дает множество преимуществ. Хотя большинство из них связано с сокращением ежемесячного платежа, новая ипотека может иметь более короткий срок, стабилизировать ваш платеж с помощью фиксированной процентной ставки или помочь вам использовать капитал, накопленный в вашем доме.Вот наиболее частые причины, по которым домовладельцы решают рефинансировать:

- Уменьшите размер платежа за счет более низких процентов: Если ваша текущая процентная ставка выше, чем сегодняшние ставки, вы можете сэкономить деньги за счет рефинансирования. Например: рефинансирование ипотеки в размере 250 000 долларов США для снижения процентной ставки с 6% до 3% позволит сэкономить более 400 долларов США в месяц только на выплатах процентов и основной суммы долга.

- Уменьшите свой платеж за счет исключения PMI: Покупка дома с первоначальным взносом менее 20% означает, что вы, вероятно, будете платить частному страхованию ипотечного кредита (PMI) сверх основной суммы долга и процентов. Рефинансирование после того, как у вас будет 20% встроенного капитала, можно сократить выплаты PMI, открывая еще больше сбережений каждый месяц.

- Сократите срок ипотеки: Если вы подумываете о продаже своего дома или хотите избежать ежемесячных выплат, сокращение срока ипотеки может помочь вам получить максимальную отдачу от дома. Преобразование 30-летней ипотечной ссуды на 15-летнюю ипотечную ссуду помогает вам быстрее наращивать свой капитал, что дает больше возможностей для вашего дома.

- Преобразование в фиксированную ставку: Хотя ипотечные кредиты с регулируемой процентной ставкой (ARM) отлично подходят для начального срока в 3–5 лет, ежемесячный платеж может резко возрасти, когда он закончится.Рефинансирование ARM может дать вам фиксированную ставку на 10, 15 или 30 лет. Это означает, что вы будете знать размер ежемесячного платежа каждый месяц, что позволит вам составить сбалансированный бюджет для своего дома.

- Получите наличные из собственного капитала: Вы думаете о ремонте своего дома, выплате по кредитным картам с высокими процентами или поездке в отпуск? Ваш дом может помочь вам получить деньги, необходимые для достижения этих целей. Если у вас более 20% собственного капитала в вашем доме, вы можете использовать рефинансирование с выплатой наличных, чтобы взять взаймы под свой капитал, чтобы сократить счета, инвестировать в стоимость вашего дома или отправиться в поездку, которая бывает раз в жизни.

Рефинансирование после того, как у вас будет 20% встроенного капитала, можно сократить выплаты PMI, открывая еще больше сбережений каждый месяц.

Рефинансирование после того, как у вас будет 20% встроенного капитала, можно сократить выплаты PMI, открывая еще больше сбережений каждый месяц.В большинстве случаев домовладельцы могут рефинансировать свои дома в любое время, чтобы воспользоваться сбережениями или использовать часть капитала для других целей. Прежде чем подписывать какие-либо бумаги и делать их официальными, очень важно понимать все затраты на рефинансирование. К ним относятся просмотр вашего кредитного профиля, понимание вашего кредитного рейтинга, поиск котировки рефинансирования, которая отражает ваши лучшие варианты, и определение суммы, которую вы заплатите в качестве предоплаты.

Затраты на рефинансирование ипотеки

Хотя рефинансирование ипотеки дает несколько положительных результатов, оно также сопряжено с некоторыми расходами, которые необходимо учитывать. Заключительные платежи, штрафы за досрочное погашение и более длительный период безубыточности могут перевесить потенциальные выгоды от получения новой ипотеки.

Заключительные платежи, штрафы за досрочное погашение и более длительный период безубыточности могут перевесить потенциальные выгоды от получения новой ипотеки.

- Новые расходы и комиссии за закрытие сделки: Прежде чем вы сможете оформить свой новый кредит, вы должны будете оплатить несколько расходов по рефинансированию. Сюда входят расходы на закрытие и сборы за такие предметы, как домашний осмотр. Даже если вы можете добавить некоторые из них в ссуду, это повлияет на ваш ежемесячный платеж и может подорвать ваши сбережения.

- Более низкая ставка может привести к более высоким комиссиям: Для получения самой низкой процентной ставки часто требуется уплата «баллов» в счет кредита.Это означает, что вам нужно будет заплатить наличными из своего кармана, чтобы получить ссуду.

- Штрафы за досрочное погашение: Некоторые ипотечные кредиты могут иметь штрафы за досрочное погашение, что означает, что вы заплатите больше, если решите сократить свой остаток раньше. Обязательно ознакомьтесь с условиями перед закрытием.

- Более длительная точка безубыточности: Продление срока вашей ипотечной ссуды на несколько лет может привести к дальнейшему увеличению точки безубыточности в будущем, в зависимости от того, как долго вы собираетесь жить в своем доме.Важно использовать калькулятор рефинансирования, чтобы понять ваши общие сбережения и когда вы можете их реализовать.

- Подводные ссуды: Если вы возьмете слишком много денег, вы рискуете получить ипотечный кредит, превышающий стоимость вашего дома. Это называется «погружением в воду». Перед подписанием документов о ссуде важно понять реальную рыночную стоимость вашего дома.

Обязательно ознакомьтесь с условиями перед закрытием.

Обязательно ознакомьтесь с условиями перед закрытием.Как рефинансировать ипотеку

Рефинансирование ипотеки не должно быть быстрым решением.Взвесив все «за» и «против», вы можете определить свои цели и предпринять необходимые шаги для снижения суммы платежа или снятия наличных для достижения своих финансовых целей.

1

Установите цель для рефинансирования ипотеки

Перед тем, как приступить к рефинансированию, важно установить цель для начала новой ипотеки. Вы заинтересованы в экономии на ежемесячной оплате? Или получение наличных для консолидации долга или финансирования большого проекта важнее? Установив четкую цель, вы можете решить, как лучше всего двигаться вперед с рефинансированием.

2

Проверьте свой кредитный рейтинг

Как и в любой транзакции, связанной с кредитованием, вы должны знать свой кредитный рейтинг, прежде чем разговаривать с кредиторами. Проверка вашего кредитного отчета может помочь вам понять, как кредиторы воспринимают ваш риск, и позволит исправить любую ошибочную информацию перед запросом ставок. Хотя вы можете рефинансировать с плохой кредитной историей, вы не можете претендовать на лучшие ставки.

3

Покупка ставок рефинансирования ипотеки с несколькими кредиторами

Как только вы поймете свой кредит, теперь вы можете делать покупки по ставкам рефинансирования ипотеки у нескольких кредиторов, чтобы увидеть, какие из них предоставят вам лучшие варианты. Вы можете запросить у кредиторов несколько котировок в течение 14 дней с момента первого запроса, не оказывая отрицательного воздействия на ваш кредит. Если вы имеете право на рефинансирование ипотеки VA или рефинансирование ипотеки FHA, вам нужно будет работать с кредиторами, которые могут помочь вам изучить эти варианты.

Вы можете запросить у кредиторов несколько котировок в течение 14 дней с момента первого запроса, не оказывая отрицательного воздействия на ваш кредит. Если вы имеете право на рефинансирование ипотеки VA или рефинансирование ипотеки FHA, вам нужно будет работать с кредиторами, которые могут помочь вам изучить эти варианты.

4

Выберите кредитора для рефинансирования ипотечного кредита и зафиксируйте свою ставку рефинансирования

Как только вы убедились, что нашли лучший вариант, пора «зафиксировать» вашу ставку с кредитором. Важно заблокировать, как только вы приняли решение, потому что ипотечные ставки меняются ежедневно, а каждый день, когда вы не блокируете, может означать более высокую ставку.Некоторые кредиторы позволят вам «плавать вниз», если после закрытия будет более низкая процентная ставка, но за это может взиматься дополнительная комиссия.

5

Подготовка к закрытию рефинансированной ссуды

После того, как вы заблокируете, ваш кредитор начнет процесс закрытия. Как и при покупке дома, вам нужно будет пройти все документы, включая проверку дохода и подачу информации о налоговой декларации. В зависимости от специфики вашего рефинансирования вам также может потребоваться оценка вашего дома, которая может стоить более 400 долларов.

Как и при покупке дома, вам нужно будет пройти все документы, включая проверку дохода и подачу информации о налоговой декларации. В зависимости от специфики вашего рефинансирования вам также может потребоваться оценка вашего дома, которая может стоить более 400 долларов.

6

Примите участие в закрытии сделки по рефинансированию ипотечного кредита

На последнем этапе вы можете подписать свои заключительные документы и в полной мере воспользоваться своим рефинансированием. Как и при первом закрытии сделки, ваш кредитор скажет вам, куда идти и что вам нужно будет предоставить. Будьте готовы иметь удостоверение личности с фотографией государственного образца и наличные, необходимые для закрытия. Вы также можете заранее перечислить наличные в банк.

Опыт экспертов по рефинансированию ипотеки

Чтобы ответить на все ваши вопросы, компания MoneyGeek поговорила с лидерами отрасли по вопросам рефинансирования и жилищного кредитования.Эта панель поможет вам определить, на что обращать внимание, когда вам следует рассмотреть возможность рефинансирования и как избежать мошенничества в этом процессе.

- Почему нынешний рынок идеально подходит для домовладельцев, чтобы рассмотреть возможность рефинансирования ипотеки?

Nadia Evangelou

Рефинансирование продолжает оставаться высоким, поскольку ставки по ипотечным кредитам достигают рекордно низкого уровня. В частности, 30-летняя ипотека с фиксированной ставкой в настоящее время более чем на 100 базисных пунктов ниже, чем годом ранее, и почти на 200 базисных пунктов ниже, чем два года назад.Итак, если предположить, что они купили дом в прошлом году, их ежемесячный платеж по ипотеке упадет примерно на 140 долларов для 30-летней ипотеки с фиксированной процентной ставкой.

Соответственно, их ежемесячный платеж по ипотеке на 250 долларов ниже, чем при падении ставок по ипотечным кредитам на 200 базисных пунктов (при условии 30-летней фиксированной ставки по ипотеке с 10% первоначальным взносом для типичного дома). Итак, да, сейчас очень хорошее время для рефинансирования. Однако не стоит спешить. Ожидайте, что ставки вырастут не выше 3,1% в 2021 году.

Это все еще значительно ниже, чем год и два года назад.Dr. David L Tuyo II

Ставки по ипотечным кредитам в этом году находятся на историческом минимуме, при этом андеррайтинг остается на уровне, предшествующем пандемии, во многих случаях с учетом последствий COVID-19 за последние девять месяцев. Это означает, что текущий рынок идеально подходит для рефинансирования существующей ипотеки, поскольку весьма вероятно, что заемщик сможет найти лучшую ставку по своей ипотеке или найти альтернативный график погашения для достижения своих финансовых целей.

В условиях этой необычайной ставки доступность низких ставок финансирования вызывает всплеск заявок на рефинансирование, что также означает, что заемщики должны искать подходящую для них ставку, пока они не найдут лучшую ставку, доступную для них, а также узнать о продолжительности времени. требуется для рефинансирования у этого конкретного кредитора.Некоторые кредиторы могут воздержаться от предоставления лучших ставок, если они находятся в пределах своих возможностей, или добавят комиссионные и, возможно, увеличат ставки для уменьшения объема.

- Какие вопросы нужно рассмотреть домовладельцам перед рефинансированием?

Nadia Evangelou

Перед рефинансированием им следует сначала проверить, имеют ли они право на рефинансирование — например, чтобы вычислить сумму собственного капитала, имеющегося у них дома. Для этого им необходимо сравнить стоимость своего дома с суммой, которую они еще должны по ипотеке.Помните, что домовладельцы должны иметь не менее 20% капитала в своем доме, чтобы претендовать на новый заем без PMI.