Банкротство: миф или шанс стать свободным | ЭКОНОМИКА

Банкротство физических лиц – это процедура, которая помогает избавиться от долгов, но воспользоваться ей может не каждый. Прежде чем решиться на такой шаг, обратитесь к специалистам. Они проанализируют документы и вынесут экспертное заключение: подойдёт человеку такой вариант или нет. Главный риск непродуманного и неправильного ведения процедуры банкротства – потеря имущества и накоплений.

Ситуацию комментирует руководитель ООО Юридическая Компания «Король-Артур» Дмитрий Угренинов:

– Наша компания 29.08.2020 года отпраздновала восьмой день рождения. Мы давно знакомы с Федеральным законом № 127 «О банкротстве»: специалисты компании «Король-Артур» активно занимались защитой прав обманутых дольщиков в судебном порядке (в том числе и при рассмотрении дел о банкротстве застройщиков). Поэтому, когда в закон внесли изменения о возможности банкротства физических лиц, мы были к этому готовы.

Не все знают о возможности законно списать непосильную кредитную нагрузку путём прохождения процедуры банкротства физического лица. Сразу хочу внести ясность: сама процедура подходит не всем. Для каждого конкретного случая необходим анализ документов.

Главная задача юриста, как и у врача: «не навредить». Наши специалисты проводят подробный анализ конкретной ситуации каждого из клиентов, чтобы решить, подходит им процедура банкротства физического лица или нет.

Из плюсов процедуры банкротства физического лица отметим следующее:

- после признания гражданина банкротом все исполнительные производства имущественного характера оканчиваются приставами;

- банки, коллекторы и иные кредиторы вправе в установленный срок предъявить свои требования в Арбитражный суд, рассматривавший дело о банкротстве;

- прекращается удержание средств с пенсии, заработной платы и иных доходов должника;

- при окончании процедуры должник освобождается от дальнейшего исполнения требований кредиторов, как включённых, так и не заявленных в реестр кредиторов.

Соответственно, при возникновении сложной жизненной ситуации – такой, например, как потеря работы или иных обстоятельств, объективно свидетельствующих о падении дохода, процедура банкротства позволит законно избавиться от долгов. И начать жизнь с «чистого листа».

Отметим, что в течение оформления процедуры банкротства (от 4 месяцев), гражданина не оставляют без средств к существованию. Если должник имеет доход в виде пенсии или заработной платы, он получает от финансового управляющего прожиточный минимум, установленный в Новосибирской области.

Процедура банкротства зачастую лучший выход из «долговой ямы». Она избавляет человека от изматывающих телефонных переговоров с сотрудниками банков или коллекторами. С ее помощью вы избавляетесь от визитов судебных приставов домой и неприятных, давящих мыслей, что вы являетесь должником.

630087, г. Новосибирск, проспект Карла Маркса, д. 30/1, офис 430

630007, г. Новосибирск, ул. Серебренниковская, 1

Новосибирск, ул. Серебренниковская, 1

телефон 2-777-030

WhatsApp +7-993-007-70-30

Документы

Распоряжение Администрации Приморского края от 15.09.2016 №394-ра

Документ от 15.09.2017 11:21:20:

Загрузить

Клинические рекомендации (протоколы лечения)

Дорожная карта «Изменения в отраслях социальной сферы, направленные на повышение эффективности здравоохранения в Приморском крае»

Документ от 20.08.2015 12:21:04:

Загрузить

Распоряжение ДЗПК №239-ра от 27.07.2015 г

Документ от 20.08.2015 12:20:18:

Загрузить

Распоряжение ДЗПК №319-ра от 11.09.2014 г

Документ от 20.08.2015 12:19:31:

Загрузить

Приказ ДЗПК от 14.

Документ от 13.07.2015 12:20:17: Загрузить

Приказ ДЗПК от 10.06.13 № 564-о «Об утверждении Примерного положения об оплате труда работников гос. учреждений Приморского края, подведомственных ДЗПК»

Документ от 13.07.2015 12:18:00:

Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Политика информационной безопасности

Политика информационной безопасности информационной системы персональных данных департамента здравоохранения Приморского края

Документ от 30. 06.2015 17:28:04:

Загрузить

06.2015 17:28:04:

Загрузить

Постановление Правительства РФ от 26.04.2012 N 403 (ред. от 04.09.2012)

Документ от 14.05.2015 09:38:56:

Загрузить

План мероприятий по исполнению Указов Президента

План мероприятий по исполнению Указов Президента

Документ от 27.09.2013 22:54:46:

Загрузить

Порядок расчета стоимости случая лечения заболевания по тарифам комплексных и простых медицинских услуг

Приложение № 1 к Территориальному тарифному соглашению, принятому 06.02.2013

Документ от 23.02.2013 02:07:22:

Загрузить

Показатели эффективности и план мероприятий по их улучшению в разделе «Здравоохранение и здоровье населения» на 2011 год

Документ от 29.12.2012 09:09:19: Загрузить

Банкротство физических лиц в 2020 году в Москве: стоимость процедуры и услуг юриста по банкротству

С момента принятия первой утвержденной редакции Закона о банкротстве физических лиц прошло уже почти пять лет. За это время банковское сообщество перестало настороженно относиться к данной процедуре и все чаще выступает в ней заявителем. Арбитражные суды, в свою очередь, активно используют при банкротстве физических лиц определенные обкатанные годами и практикой механизмы его проведения. Так суды одного региона в обязательном порядке начинают рассматривать дело о банкротстве с введения реструктуризации долга. При этом представленными документами подтверждается не только отсутствие денег у должника, но и его нетрудоспособность. В других регионах суды сразу переходят к процедуре реализации имущества должника.

За это время банковское сообщество перестало настороженно относиться к данной процедуре и все чаще выступает в ней заявителем. Арбитражные суды, в свою очередь, активно используют при банкротстве физических лиц определенные обкатанные годами и практикой механизмы его проведения. Так суды одного региона в обязательном порядке начинают рассматривать дело о банкротстве с введения реструктуризации долга. При этом представленными документами подтверждается не только отсутствие денег у должника, но и его нетрудоспособность. В других регионах суды сразу переходят к процедуре реализации имущества должника.

Неизменными до 2020 года оставались лишь причины, которые заставляли граждан запустить процесс банкротства. Среди самых главных были непогашенные задолженности, нарушенные кредитные обязательства и отсутствие каких-либо финансовых источников. В 2020 году к ним добавилась, а в действительности стала первопричиной, — пандемия коронавируса, когда исчезли и без того призрачные надежды на дополнительный заработок!

В условиях, когда Нац.

Именно поэтому компания Волан М готова предложить компетентную информационную и юридическую помощь гражданам Москвы и области для принятия решения о запуске процедуры финансового банкротства.

Для начала разберемся с информационной стороной процесса. Дополнительные знания о процедуре вряд ли будут лишними, а кого-то, возможно, даже сподвигнут к самостоятельным действиям.

Разберем подробно основные понятия, связанные с банкротством физического лица, и осветим важные моменты и вопросы, которыми интересуются наши клиенты. Итак:

Банкротство после коронавируса: чего стоит ждать

После победы над коронавирусом российский рынок ожидает не только многократное увеличение банкротств, но и большая реформа самого банкротного законодательства. Реабилитация должников вместо их ликвидации, слепой выбор арбитражных управляющих и доступность банкротства для физических лиц – основные направления реформы оглашены еще до кризиса. Но будет ли реформа скорректирована из-за пандемия и когда она начнется?

Но будет ли реформа скорректирована из-за пандемия и когда она начнется?

Каждый новый кризис вызывает панические настроения и заявления, что «мир никогда уже не будет прежним», а спустя несколько месяцев после апокалипсиса об остроте переживаний закономерно вспоминают только коллеги-банкротчики, разгребающие остатки рухнувших бизнесов. Остальная страна ходит в новые рестораны и магазины, открывшиеся на месте менее удачливых предшественников. Но законодательство о банкротстве хранит следы каждого из кризисов – все они заставляли проводить реформы. Достаточно вспомнить специальный режим банкротства банков, появившийся после кризиса 1998 г., и главу в законе о банкротстве об оспаривании сделок, которая принята после кризиса 2008 г.

Очередные изменения в российском законодательстве о банкротстве начали обсуждать задолго до пандемии. Самым заметным в последние месяцы был, пожалуй, проект реформы банкротного законодательства, подготовленный Минэкономразвития (хотя изменения в это законодательство обсуждаются и внедряются с завидным постоянством). Все дальнейшие шаги имеет смысл обсуждать с оглядкой на этот программный документ. Пожалуй, самая ожидаемая реформа – повсеместное использование реабилитационных процедур банкротства вместо ликвидационных. Сами по себе предложения Минэкономразвития в этой части (отмена заведомо бессмысленной и порой вредной процедуры наблюдения, более четкое разграничение оставшихся процедур) выглядят более чем здраво, но надеяться сейчас на революцию, увы, все равно не приходится. Самый замечательный банкротный закон не предоставит финансирование бизнесу, у которого не хватает средств на расчет с кредиторами, не даст закрывшемуся из-за пандемии ресторану возможности рассчитаться с арендатором, банком, поставщиком и налоговым органом. Поэтому единственной альтернативой ликвидации пока остается принудительное прекращение части обязательств должника в ущерб интересам кредиторов, а подобные благодеяния не могут быть массовыми, так как наносят удар по платежеспособности кредиторов – среди которых фискальный орган, а его интересы ущемлены у нас уж точно никак быть не могут.

Все дальнейшие шаги имеет смысл обсуждать с оглядкой на этот программный документ. Пожалуй, самая ожидаемая реформа – повсеместное использование реабилитационных процедур банкротства вместо ликвидационных. Сами по себе предложения Минэкономразвития в этой части (отмена заведомо бессмысленной и порой вредной процедуры наблюдения, более четкое разграничение оставшихся процедур) выглядят более чем здраво, но надеяться сейчас на революцию, увы, все равно не приходится. Самый замечательный банкротный закон не предоставит финансирование бизнесу, у которого не хватает средств на расчет с кредиторами, не даст закрывшемуся из-за пандемии ресторану возможности рассчитаться с арендатором, банком, поставщиком и налоговым органом. Поэтому единственной альтернативой ликвидации пока остается принудительное прекращение части обязательств должника в ущерб интересам кредиторов, а подобные благодеяния не могут быть массовыми, так как наносят удар по платежеспособности кредиторов – среди которых фискальный орган, а его интересы ущемлены у нас уж точно никак быть не могут.

Переход к широкому использованию реабилитационных процедур именно в эпоху массовых банкротств может оказаться вдвойне сложным.

Во-первых, инвесторов, готовых вкладываться в реструктуризацию проблемного бизнеса, не будет или будет слишком мало. То есть даже потенциально прибыльный бизнес, который мог бы привлечь финансирование со стороны на этапе банкротства или перед началом формальной процедуры и относительно легко пройти реабилитацию, в период кризиса скорее всего будет ликвидирован.

Во-вторых, повышенная нагрузка на любую систему делает гораздо более сложным внедрение изменений, тем более настолько глубоких. Новые процедуры, доселе не известные ни суду, ни арбитражным управляющим, вряд ли будут успешно применены в условиях многократного увеличения количества банкротных дел. Во многих судах нагрузка на судей банкротных составов и до кризиса (совмещенного с реформой) была чрезмерной. Судьи московских арбитражных судов вынуждены уделять слушанию по одному делу не более 10 минут, а при обсуждаемом сценарии и, например, при увеличении количества банкротных дел в 2 раза время рассмотрения дела, очевидно, уменьшится, условно, до пяти минут, за которые суд должен будет применить неизвестное ему законодательство, не имея под рукой правоприменительной практики.

Стоит сказать, что реструктуризация намного сложнее ликвидации и требует куда большей вовлеченности судьи – равно как хирургическая операция на сердце требует намного больше времени и усилий хирургов, чем вскрытие пациента, операции не дождавшегося.

Так что самые благие замыслы законодателя вполне могут разбиться о реалии арбитражных судов, но и другой принципиально важный участник процесса – арбитражный управляющий – тоже может не поддержать реформу. Похоже, что профессиональное сообщество арбитражных управляющих совершенно не в восторге от предстоящих изменений. Как итог, текущий кризис мы, вероятнее всего, переживем в условиях ликвидационного уклона банкротства, однако по его завершении остается надежда на более широкое использование реабилитационных процедур.

К сожалению, положение арбитражных управляющих давно оказалось гордиевым узлом российского банкротства. Основной принцип финансирования их деятельности – небольшое ежемесячное вознаграждение (или даже одноразовое в случае банкротства граждан) и процентное вознаграждение по результатам проведенных процедур банкротства. Казалось бы, вполне разумный подход, но работает, как задумано, он довольно редко – как правило, только в тех процедурах, где активов должника достаточно, чтобы заинтересовать стороннего инвестора, который их финансирует (практически ни один арбитражный управляющий в одиночку сделать это не в состоянии). Поэтому обычно процедуры банкротства финансируются кем-то из кредиторов или акционерами должника, которые получают в свое полное распоряжение и имущество должника, и управляющего. Результат вполне предсказуем – среднестатистическая процедура банкротства сейчас похожа скорее не на цивилизованный процесс, в котором учитываются законные интересы всех участников, а на первобытную схватку, где побеждает сильнейший и самый зубастый кредитор.

Казалось бы, вполне разумный подход, но работает, как задумано, он довольно редко – как правило, только в тех процедурах, где активов должника достаточно, чтобы заинтересовать стороннего инвестора, который их финансирует (практически ни один арбитражный управляющий в одиночку сделать это не в состоянии). Поэтому обычно процедуры банкротства финансируются кем-то из кредиторов или акционерами должника, которые получают в свое полное распоряжение и имущество должника, и управляющего. Результат вполне предсказуем – среднестатистическая процедура банкротства сейчас похожа скорее не на цивилизованный процесс, в котором учитываются законные интересы всех участников, а на первобытную схватку, где побеждает сильнейший и самый зубастый кредитор.

Последние поправки в закон о банкротстве предлагают помимо всего прочего изменить сложившееся положение вещей и доверить выбор управляющего компьютерному алгоритму, а также несколько изменить порядок начисления вознаграждения. Арбитражные управляющие уже реагировали на эти предложения – и очень остро. За их возражениями достаточно легко читается опасение остаться без средств, которые платят нечистоплотные заказчики банкротных процедур. Без сомнения, безобразия с контролируемыми банкротствами должны быть пресечены, и с предложением о выборе кандидатуры управляющего компьютерным алгоритмом нельзя не согласиться – по крайней мере пока российские суды по разным причинам не готовы объективно и информированно назначать управляющих по своему усмотрению. Но если не учитывать финансовые интересы арбитражных управляющих (в их легитимной части, разумеется), то может оказаться так, что вести процедуры, ликвидационные и реабилитационные, будет просто некому. Пока эта дилемма остается неразрешенной, а потому власти внезапно могут оказаться заложниками арбитражных управляющих – если в период массовых банкротств последние начнут бойкотировать проведение процедур.

За их возражениями достаточно легко читается опасение остаться без средств, которые платят нечистоплотные заказчики банкротных процедур. Без сомнения, безобразия с контролируемыми банкротствами должны быть пресечены, и с предложением о выборе кандидатуры управляющего компьютерным алгоритмом нельзя не согласиться – по крайней мере пока российские суды по разным причинам не готовы объективно и информированно назначать управляющих по своему усмотрению. Но если не учитывать финансовые интересы арбитражных управляющих (в их легитимной части, разумеется), то может оказаться так, что вести процедуры, ликвидационные и реабилитационные, будет просто некому. Пока эта дилемма остается неразрешенной, а потому власти внезапно могут оказаться заложниками арбитражных управляющих – если в период массовых банкротств последние начнут бойкотировать проведение процедур.

Еще один очень большой блок реформы – банкротство физических лиц. Законопроект об изменениях в законодательстве о банкротстве в этой части уже рассмотрен Госдумой в первом чтении. Консенсус здесь заключается в том, что банкротство должно быть доступно для широкого круга граждан, оказавшихся в тяжелой финансовой ситуации. Предполагается упростить (и, соответственно, удешевить) процедуры, сократить бюрократические формальности, необходимые для освобождения граждан-банкротов от долгов. До последних событий этот законопроект выглядел полезным и для кредиторов, но в ситуации, когда процент неплатежеспособных заемщиков может вырасти на порядок, упрощенное банкротство должников по потребительским кредитам может потащить на дно и микрофинансовые, и кредитные организации. Возврат в случае дефолта по таким кредитам в любом случае практически невозможен, поэтому речь скорее о факторе времени – насколько быстро финансовые организации будут вынуждены отразить убытки в балансах и (потенциально) обанкротиться сами. Эта часть реформы банкротного законодательства ближе всего к завершению, но может оказаться невыгодной для крупных банков – а значит, замороженной.

В любом случае после снятия режима ограничений на работу бизнеса для отрасли банкротства самой большой загадкой будет, начнется ли основная часть реформы законодательства после окончания кризиса в экономике (по опыту прежних лет речь о 1,5–2 годах) или правительство постарается добиться игры по новым правилам уже сейчас. Это мы, скорее всего, узнаем уже летом.

Это мы, скорее всего, узнаем уже летом.

А пока на банкротства у нас мораторий.

Автор – советник, руководитель практики банкротства и финансовой реструктуризации международной юрфирмы «Ильяшев и партнеры», координатор INSOL Europe в России

Разъяснения по каждому типу банкротства

В двух словахБанкротство помогло миллионам американцев облегчить свое долговое бремя и начать все сначала. Существуют разные типы банкротств, поэтому важно знать различия и сходства.

Банкротство — это правовой инструмент списания долгов. Законы США о банкротстве предлагают различные виды банкротства в зависимости от типа заявителя. Наиболее частое различие здесь — люди против бизнеса или личные против.корпоративное банкротство.

Каждый вид банкротства назван в честь главы Кодекса о банкротстве. Кодекс США о банкротстве — это федеральный закон, регулирующий дела о банкротстве. Поскольку он федеральный, он действует во всех Соединенных Штатах, а суд по делам о банкротстве является федеральным судом.

Основы банкротства: что такое личное банкротство?

Личное банкротство — это дело о банкротстве, поданное физическим лицом или супружеской парой. Если супружеская пара объявляет о банкротстве вместе, это называется совместной заявкой о банкротстве.Но ничто не говорит о том, что вы должны подавать документы своему супругу. Иногда имеет смысл не делать этого.

Главы 7 и 13 являются наиболее распространенными типами личного банкротства. Несмотря на то, что банкротство может оставаться в вашем кредитном отчете до 10 лет, многие заявители видят заметное увеличение своего кредитного рейтинга в течение 2 лет после подачи иска. Личное банкротство также может быть подано в соответствии с главой 11 Кодекса о банкротстве, но это довольно редко.

В цифрах: банкротства, не связанные с коммерческой деятельностью, поданные в период с 1 июля 2019 г. по 30 июня 2020 г.

Глава 7 Банкротство

Заявление о банкротстве в соответствии с главой 7 часто является самым прямым путем к новому старту для людей, которые борются с такими вещами, как кредиты задолженность по карте, медицинские счета или даже удержание заработной платы. Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.

Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.

Как работает Глава 7 Банкротство

Глава 7 называется «ликвидационным банкротством», потому что закон о банкротстве требует, чтобы определенная собственность была продана для выплаты вашим необеспеченным кредиторам в обмен на получение нового старта. Продажа (или ликвидация) осуществляется конкурсным управляющим.

Доверительный управляющий может продавать только имущество, не защищенное освобождением от налога (так называемое имущество, не подлежащее освобождению).Если вся ваша собственность подпадает под освобождение, она не может быть продана доверенным лицом. В этом случае ваши кредиторы ничего не получат, а все ваше имущество останется у вас.

В большинстве дел о банкротстве по главе 7, все имущество защищено освобождением от налогов в соответствии с законодательством штата. Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, отменяющее вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, отменяющее вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Глава 13 Банкротство

Это второй по распространенности вид банкротства, подаваемый физическими лицами. В отличие от Главы 7 предприятиям (кроме индивидуальных предпринимателей) не разрешается подавать заявление о банкротстве согласно Главе 13. Это называется реорганизацией, потому что она включает план погашения, в соответствии с которым обычно выплачивается только часть общей суммы долга заявителя. Согласно главе 13, ваш обеспеченный долг и ваш необеспеченный долг (включая личные ссуды) не могут превышать определенную сумму. [1]

Как работает Глава 13 «Банкротство»

Вы составляете бюджет на основе вашего ежемесячного дохода и расходов на проживание и сообщаете суду о банкротстве, сколько вы можете позволить себе платить по своим долгам каждый месяц. Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это выплачивать свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это выплачивать свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Некоторые люди подают заявление о банкротстве по главе 13, потому что они зарабатывают слишком много денег, чтобы иметь право на банкротство по главе 7. Другие предпочитают регистрировать главу 13, потому что это дает им определенные преимущества, которые они не могут получить в главе 7.

Вы можете, например, избежать продажи неиспользуемых активов, заполнив главу 13. Это также дает вам возможность выплатить определенные необлагаемые долги, такие как просроченные алименты или алименты, и погасить автокредиты с более низкой процентной ставкой. И — вы можете делать все это с помощью разумных ежемесячных платежей, основанных на вашем регулярном доходе.

Глава 11 Банкротство

Несмотря на то, что отдельные лица и супружеские пары могут подать заявление о банкротстве в соответствии с главой 11, это обычно не включается в список вариантов личного банкротства. Один только судебный сбор составляет более 1700 долларов, а гонорары адвокату по банкротству обычно начинаются где-то от 15000 долларов. Так что это вариант, но обычно он имеет смысл только в том случае, если вы очень хорошо зарабатываете или владелец бизнеса, который не может подать заявление о банкротстве реорганизации согласно главе 13, потому что у вас слишком большой долг.

Основы банкротства: что такое банкротство бизнеса?

Дела о банкротстве бизнеса относятся к процедурам банкротства бизнеса. Недавние примеры дел о банкротстве бизнеса включают Forever 21, Sears и California Pizza Kitchen. 90% всех банкротств по главе 11, поданных с 1 июля 2019 года по 30 июня 2020 года, были зарегистрированы компаниями. [2]

Банкротство бизнеса: Глава 7 по сравнению с главой 11

Компании могут подать заявление о банкротстве в соответствии с главой 7 или главой 11. Компании, заявившие о банкротстве в соответствии с главой 7, находятся в процессе закрытия. Все бизнес-активы — от недвижимости до движимого имущества — продаются, а выплаты необеспеченным кредиторам производятся в порядке очередности. Компании не могут требовать освобождения — все идет.

Компании, заявившие о банкротстве в соответствии с главой 7, находятся в процессе закрытия. Все бизнес-активы — от недвижимости до движимого имущества — продаются, а выплаты необеспеченным кредиторам производятся в порядке очередности. Компании не могут требовать освобождения — все идет.

С другой стороны, процедура банкротства в соответствии с главой 11 может быть использована для реструктуризации бизнеса и его финансовых обязательств. Защита от банкротства, предоставляемая автоматическим приостановлением, дает бизнесу возможность предложить план выплат.По состоянию на 20 февраля 2020 г. малые предприятия могут подавать менее сложную версию главы 11 под названием подраздел V.

Другие виды банкротства

Кодекс о банкротстве содержит три дополнительных главы о банкротстве: глава 9, глава 12 и глава 15.

Глава 9 Банкротство

Этот тип банкротства позволяет муниципалитетам (включая города, поселки и деревни), округам, налоговым округам, муниципальным коммунальным службам и школьным округам реструктурировать свои финансовые обязательства. Дело о банкротстве, поданное властями Детройта по главе 9, на сегодняшний день остается крупнейшим муниципальным заявлением о банкротстве из-за долга. В рамках процесса главы 9 Motor City реструктурировал финансовые обязательства на сумму примерно 18-20 миллиардов долларов. [3] До 2013 года в отчете округа Джефферсон, Алабама, за 2011 год был рекорд с долгом примерно в 4,2 миллиарда долларов. [4]

Подобно плану наемного работника в соответствии с главой 13 или плану реорганизации главы 11, процедура банкротства в соответствии с главой 9 позволяет заявителю предложить план погашения для выполнения своих обязательств.

Поскольку Глава 9 не распространяется на штаты или территории Соединенных Штатов, Конгрессу пришлось принять Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности 2016 года, чтобы предоставить территории США доступ к защите от банкротства. [5]

Глава 12 Банкротство

Банкротство в соответствии с Главой 12 дает семейным фермерам и тем, кто занимается коммерческим рыболовством, возможность реорганизовать свои долги без необходимости проходить дорогостоящий процесс банкротства согласно главе 11. Он работает аналогично главе 13, но включает специальные положения, касающиеся уникального характера сельского хозяйства и рыболовства. После того, как план погашения согласно Главе 12 будет завершен, податель заявки будет объявлен о банкротстве.

Глава 15 Банкротство

Эта глава о банкротстве вступает в игру, когда физическое лицо (или компания) подает дело о банкротстве в соответствии с законами о банкротстве другой страны, но имеет активы или обязательства в Соединенных Штатах. Его цель — предоставить эффективный способ рассмотрения дел, связанных с трансграничными проблемами, и обеспечить сотрудничество между иностранным государством и США.С. Суды о банкротстве.

Подведем итоги …

Типы банкротства, содержащиеся в Кодексе США о банкротстве, предусматривают различные виды судебной защиты для разных типов заявителей. Ваше финансовое положение обычно определяет, какая глава банкротства лучше всего соответствует вашим целям.

Если вы пытаетесь остановить повторное вступление во владение из-за временной потери дохода, вам может подойти глава 13 о банкротстве. Если проблема не в оплате автомобиля, но вы имеете дело с удержанием заработной платы из медицинских счетов или кредитных карт, глава 7 может быть лучшим путем к новому началу.

В любом случае помните, что банкротство — это подстраховка, и — хотя это может и не казаться таким — нет ничего постыдного в использовании законов США о банкротстве с целью начать все сначала. Вот для чего они нужны.

Источники:

- Судебная конференция США. (2020, февраль). Пересмотр определенных сумм в долларах в Кодексе о банкротстве, предусмотренный разделом 104 (а) Кодекса. Федеральный регистр, 84 FR 3488. Получено 10 августа 2020 г. с https: // www.Federalregister.gov/d/2019-01903

- Суды США. (2020, июль). Заявления о банкротстве за 2019-2020 годы. Число заявок о банкротстве упало на 11,8% за год, закончившийся 30 июня 2020 г. Получено 11 августа 2020 г. с https://www.uscourts.gov/news/2020/07/29/bankruptcy-filings-fall-118-percent- год-конец-июнь-30

- Моника Дэйви и Мэри Уильямс Уолш. (2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с сайта https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.html

- Википедия. (нет данных). Округ Джефферсон, Алабама. Получено 2 сентября 2020 г. с сайта https://en.wikipedia.org/wiki/Jefferson_County,_Alabama

- United States Congress. (нет данных). Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности (2016 г.). ПРОМЕЗА; H.R. 5278, S. 2328. Получено 2 сентября 2020 г. с https://fas.org/sgp/crs/row/R44532.pdf

(2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с сайта https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.html

(2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с сайта https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.htmlАвтор:

Деловое или личное банкротство | В чем разница?

Крейг М.Палик

Когда дело доходит до управления процессом банкротства, часто возникает один главный вопрос: «В чем разница между банкротством по главе 7 и банкротством по главе 11?» Самым простым объяснением является то, что банкротство по главе 7 — это заявление о банкротстве физических лиц, тогда как банкротство по главе 11 чаще называется заявлением о банкротстве бизнеса. Кроме того, дело в главе 7 называется ликвидационным банкротством, что означает, что определенные активы будут ликвидированы, а весь ваш долг будет погашен.Для сравнения, дело по Главе 11 — это реорганизационное банкротство, когда компания может реорганизовать и реструктурировать свои долги, чтобы оставаться в рабочем состоянии. Тем не менее, дело по главе 11 также может быть использовано отдельными лицами для восстановления контроля над своими финансами, если они не имеют права на подачу документов по главе 7.

Вот еще несколько дополнительных различий между заявлением о банкротстве по Главе 7 и Главе 11:

- Подача документов в соответствии с главой 11 позволяет должнику, который не соответствует требованиям проверки нуждаемости в главе 7 или лимитам долга, установленным в соответствии с главой 13, вариант банкротства, все же подать заявление о банкротстве.

- Глава 11 предназначена не только для корпораций, но также может использоваться индивидуальными должниками.

- Физическое или юридическое лицо, заявившее о банкротстве, продолжает контролировать свои активы во время рассмотрения дела по главе 11; Доверительный управляющий не назначается, за исключением необычных обстоятельств.

- В главе 11 есть требование предложить и одобрить план, по которому кредиторы должны голосовать. При отсутствии возможности полностью погасить все долги на дату вступления в силу плана, по крайней мере, один «обесцененный» класс кредиторов должен проголосовать за план.Если голосование среди классов, указанных в плане, не будет единодушным, судья должен определить, является ли оно справедливым и разумным.

- План реорганизации, описанный в главе 11, содержит основные юридические требования в отношении того, что он может или должен предоставить, но допускает значительную гибкость при реструктуризации долга с учетом потребностей конкретного случая.

- Глава 11 намного дороже, чем Глава 7.

Если вы собираетесь подать заявление о банкротстве физического или коммерческого лица, важно, чтобы вы подали заявку в соответствии с главой, наиболее подходящей для ваших индивидуальных обстоятельств, независимо от того, подаете ли вы заявление о банкротстве. бизнес.Хотя вариант главы 11 намного сложнее, он может быть лучшим вариантом для физических и юридических лиц, чтобы реструктурировать свой долг наиболее выгодным образом, пока они продолжают деятельность своей компании.

Наша команда может помочь подготовить лучшую стратегию для вашего бизнеса или индивидуальных обстоятельств и выступить вашим защитником на протяжении всего процесса подачи заявки. Если вы рассматриваете возможность подачи заявления о банкротстве в соответствии с главой 11, свяжитесь с одним из наших опытных адвокатов по делам о банкротстве сегодня.

Понимание процесса банкротства | Безграничные финансы

Что происходит при банкротстве

Банкротство позволяет должникам либо реорганизовать и реструктурировать долги, либо ликвидировать активы, которые будут использоваться для выплаты кредиторов.

Цели обучения

Различия между разными видами банкротства

Основные выводы

Ключевые моменты

- Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и удерживает кредиторов от ускорения своих усилий по взысканию долгов.

- В делах о добровольном банкротстве должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление.

- Положение об автоматическом приостановлении обычно запрещает возбуждение, приведение в исполнение или обжалование действий и судебных решений в отношении должника по взысканию иска, возникшего до подачи заявления о банкротстве.

- Согласно Главе 7, доверительный управляющий собирает не освобожденное от налога имущество должника, продает его и распределяет выручку между кредиторами.

- Главы 9, 11, 12 и 13 позволяют должнику сохранить часть или все свое имущество и использовать будущие доходы для выплаты кредиторам.

Ключевые термины

- неплатежеспособный : Невозможность оплатить свои счета при наступлении срока их погашения.

- финансовый кризис : термин, используемый для обозначения состояния, при котором обещания кредиторам нарушаются или выполняются с трудом.

Что происходит при банкротстве

Физические или юридические лица, испытывающие финансовые затруднения, могут быть вынуждены рассмотреть вопрос о банкротстве. Банкротство — это правовой статус неплатежеспособного лица или организации, то есть лица, которое не может погасить задолженность перед кредиторами.Основное внимание в законодательстве о несостоятельности и практике реструктуризации долга предприятий уделяется не устранению неплатежеспособных организаций, а изменению финансовой и организационной структуры должников, испытывающих финансовые затруднения, с тем чтобы разрешить восстановление и продолжение их бизнеса. Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и отговаривает кредиторов от ускорения своих усилий по взысканию долгов.

Особенности банкротства в США

Дела о банкротстве бывают добровольными или принудительными.В делах о добровольном банкротстве, которые составляют подавляющее большинство возбужденных дел, должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление. Возбуждение дела о банкротстве создает имущественную массу. Имущество состоит из всех имущественных интересов должника на момент возбуждения дела с учетом определенных исключений и исключений.

Окружные суды США обладают юрисдикцией в отношении дел о банкротстве; однако каждый районный суд может «передать» дела о банкротстве в суд по делам о банкротстве.В большинстве районных судов имеется постоянный «справочный» приказ на этот счет, так что все дела о банкротстве рассматриваются судом по делам о банкротстве. Генеральный прокурор США назначает доверенных лиц для каждого из 21 географического региона США. Эти попечители содержат и контролируют работу группы частных попечителей по делам о банкротстве согласно Главе 7. Кроме того, доверительный управляющий из США может быть заслушан по любому вопросу в любом деле о банкротстве, за исключением подачи плана реорганизации согласно Главе 11.

Автоматическая остановка

Кодекс о банкротстве предусматривает автоматическое приостановление деятельности в момент подачи заявления о банкротстве.Автоматическое приостановление, как правило, запрещает возбуждение, исполнение или обжалование действий и судебных решений против должника по взысканию иска, возникшего до подачи заявления о банкротстве. Другими словами, с момента подачи заявления о банкротстве должник получает право на соблюдение всех положений Кодекса о банкротстве. Автоматическое приостановление также запрещает взыскание и судебное разбирательство в отношении имущества самой конкурсной массы.

Обеспеченному кредитору может быть разрешено принять применимое обеспечение, если кредитор сначала получит разрешение суда.Суд должен либо дать разрешение, либо обеспечить адекватную защиту обеспеченного кредитора от того, что стоимость его залога не уменьшится во время пребывания.

Главы Кодекса о банкротстве

Лица, ищущие судебной защиты в соответствии с Кодексом о банкротстве, могут подать прошение о судебной защите в соответствии с рядом различных глав Кодекса, в зависимости от обстоятельств. Дело обычно упоминается в главе, в которой подано ходатайство.

Глава 7: Ликвидация

Ликвидация согласно главе 7 является наиболее распространенной формой банкротства.В соответствии с главой 7 доверительный управляющий собирает имущество должника, не освобожденное от налогов, продает его и распределяет выручку между кредиторами. Поскольку каждый штат разрешает должникам оставлять за собой существенное имущество, большинство дел по главе 7 относятся к случаям «отсутствия активов» — это означает, что не имеется достаточных активов, не освобожденных от налогообложения, для финансирования распределения между кредиторами.

Глава 9: Реорганизация муниципалитетов

Банкротство по главе 9 доступно только муниципалитетам и является формой реорганизации, а не ликвидации.Поскольку муниципалитеты являются субъектами правительств штатов, полномочия Конгресса по урегулированию долгов путем банкротства ограничены. Способность муниципалитетов переписывать коллективные договоры намного больше, чем в случае корпоративного банкротства по главе 11, и может превзойти государственные меры защиты труда, позволяя городам пересматривать неустойчивые пенсионные или другие пакеты льгот, согласованные во времена пик.

Глава 9 Банкротство : Округ Джефферсон, штат Алабама, подвергся банкротству в соответствии с главой 9 в 2009 году.

Главы 11, 12 и 13: Реорганизация

Банкротство в соответствии с Главой 11, 12 или 13 требует более сложной реорганизации и включает в себя разрешение должнику сохранить часть или все свое имущество и использовать будущие доходы для выплаты кредиторам. Люди обычно подают главу 7 или главу 13. Глава 12 аналогична главе 13, но в определенных ситуациях она предоставляет дополнительные преимущества «семейным фермерам» и «семейным рыбакам». В главе 12 обычно предусмотрены более щедрые условия для должников, чем в сопоставимом случае с главой 13.

Глава 11 обычно является формой реорганизационного банкротства, к которому часто прибегают предприятия. Должники могут «выйти» из банкротства согласно главе 11 в течение нескольких месяцев или нескольких лет, в зависимости от размера и сложности банкротства. Кодекс о банкротстве достигает этой цели с помощью плана банкротства. За некоторыми исключениями, план может быть предложен любой заинтересованной стороной. Затем заинтересованные кредиторы голосуют за план.

Финансовый менеджмент до и во время банкротства

Чтобы избежать негативных последствий банкротства, физические и юридические лица, оказавшиеся в затруднительном финансовом положении, могут применять определенные методы финансового управления.

Цели обучения

Разработайте план управления, когда компания находится в затруднительном финансовом положении

Основные выводы

Ключевые моменты

- Недостаток банкротства состоит в том, что частным лицам становится труднее брать займы в будущем, а компании, которые реорганизованы и не распускаются, сталкиваются с риском более высокой стоимости капитала для будущих операций.

- Перед объявлением банкротства компания или физическое лицо может сократить долговые обязательства и предпринять действия по увеличению дохода и прибыльности.

- В период реорганизации компания должна сократить долг и увеличить прибыль, чтобы выйти из банкротства без потери контроля над операциями.

Ключевые термины

- взыскание : Решение о том, что третья сторона должна выплатить деньги, причитающиеся должнику, непосредственно кредитору.

Управление до и во время банкротства

Управление финансами до и во время банкротства — это эффективный метод для компаний и частных лиц, позволяющий справиться с финансовыми проблемами и несостоятельностью.Однако его недостаток состоит в том, что частным лицам становится труднее брать займы в будущем, а компании, которые реорганизованы и не распускаются, сталкиваются с риском повышения стоимости капитала для будущих операций после выхода из банкротства. Чтобы избежать негативных последствий банкротства, физические лица и компании, находящиеся в затруднительном финансовом положении, имеют ряд альтернатив банкротства.

Управление до банкротства

Финансовый кризис обычно возникает, когда существует высокая сумма постоянных или неизбежных затрат по сравнению с суммой денежного потока или дохода.С точки зрения отдельного человека, наиболее очевидным решением является сокращение ежемесячных расходов, чтобы обеспечить дополнительный денежный поток для обслуживания долга. Для компании существует множество способов избежать финансовых затруднений, в том числе:

- уменьшить размер финансового и операционного плеча,

- распоряжаться инвестициями или операциями, не приносящими прибыли,

- смещение или продление обязательных платежей по долгу,

- более низкие распределения прибыли, такие как дивиденды,

- диверсифицировать операции,

- сократить расходы там, где это возможно,

- избежать рискованных вложений,

- повысить эффективность.

Если ситуация слишком тяжелая для таких мер и должник не ожидает иметь стабильный доход или имущество, может быть уместным использовать подход не предпринимать действий . Другими словами, должник не должен ничего делать, поскольку компания, не имеющая активов или дохода, не может подвергнуться аресту со стороны кредитора. Однако в таких случаях кредитор может попытаться наложить арест.

Z-оценка Альтмана

Компания может ссылаться на формулу Z-оценки Альтмана, чтобы определить вероятность того, что она будет принуждена к банкротству.Формула может использоваться для прогнозирования вероятности банкротства фирмы в течение двух лет. Z-оценка использует несколько корпоративных доходов и балансовых значений для измерения финансового состояния компании. В частности, формула ссылается на:

- Отношение оборотных средств к размеру активов,

- нераспределенная прибыль к совокупным активам,

- EBIT к совокупным активам,

- рыночная стоимость капитала к балансовой стоимости обязательств,

- продаж к общей сумме активов.

Управление при банкротстве

Чтобы возможность финансового менеджмента во время банкротства существовала, должна использоваться форма банкротства, разрешающая реорганизацию, такая как глава 11. Глава 11 требует, чтобы все заинтересованные стороны согласовали план. После подтверждения план становится обязательным и определяет порядок обработки долгов и операций компании на протяжении всего срока действия плана. Согласно этому плану, должник может получить финансирование и ссуды на выгодных условиях, отдав приоритет новым кредиторам в отношении прибыли бизнеса.Суд также может разрешить должникам отклонить и аннулировать ранее согласованные контракты, если это будет финансово выгодно для компании и ее кредиторов. Если долги компании превышают ее активы, банкротство может привести к тому, что владельцы компании останутся ни с чем. В таком случае кредиторам компании может быть передано право собственности на вновь реорганизованную компанию. В период реорганизации компания должна использовать финансовое управление, состоящее из перечисленных выше вариантов, чтобы выйти из банкротства без потери контроля над операциями.

Заключительные соглашения во избежание банкротства

Большинство кредиторов готовы вести переговоры, чтобы получить часть своих денег, и не рискуют потерять все в случае банкротства.

Цели обучения

Различия между реструктуризацией долга и консолидацией долга

Основные выводы

Ключевые моменты

- Переговоры являются жизнеспособной альтернативой, если должник имеет достаточный доход или активы, которые могут быть ликвидированы, чтобы вырученные средства можно было использовать против долга.

- Реструктуризация долга — это процесс, который позволяет компании или физическому лицу, находящемуся в затруднительном финансовом положении, сократить и пересмотреть условия своей просроченной задолженности, чтобы улучшить или восстановить ликвидность и продолжить свою деятельность.

- Консолидация долга обычно включает заимствование у одного кредитора под низкую процентную ставку для погашения ряда обязательств с более высокой процентной ставкой.

Ключевые термины

- просроченный : Просрочка или неуплата долга или другого финансового обязательства, такого как ипотека или ссуда.

Заключительные соглашения во избежание банкротства

В целом кредиторы понимают, что банкротство — это вариант для должников с чрезмерной задолженностью. Поэтому большинство кредиторов готовы вести переговоры об урегулировании, чтобы получить часть своих денег, вместо того, чтобы рисковать потерять все в результате банкротства. Переговоры являются жизнеспособной альтернативой, если должник имеет достаточный доход или активы, которые могут быть ликвидированы, чтобы вырученные средства можно было использовать против долга. Переговоры также могут дать должнику время для восстановления финансов.

Реструктуризация долга

Реструктуризация долга — это процесс, который позволяет компании или физическому лицу, находящемуся в затруднительном финансовом положении, сократить и пересмотреть условия своей просроченной задолженности, чтобы улучшить или восстановить ликвидность и продолжить свою деятельность. Реструктуризация вне корта, также известная как тренировки, становится все более распространенной практикой. Реструктуризация долга обычно обходится дешевле, чем банкротство. Основные затраты, связанные с реструктуризацией долга, — это время и усилия, необходимые для ведения переговоров с кредиторами.Реструктуризация долга обычно включает сокращение долга и продление сроков платежа. Должник и кредитор могут также договориться об обмене долга на акционерный капитал, при котором кредиторы компании обычно соглашаются аннулировать часть или всю задолженность в обмен на долю в компании. Эти сделки обычно заключаются с крупными компаниями, находящимися в затруднительном финансовом положении, и часто приводят к тому, что эти компании поглощаются их основными кредиторами.

Консолидация долга

Консолидация долга обычно включает заимствование у одного кредитора под низкую процентную ставку для погашения ряда обязательств с более высокой процентной ставкой.Консолидируя долги, должник заменяет платежи множеству разных кредиторов платежом одному кредитору. Это упрощает обязательства должника и может привести к более быстрому погашению долга. Это обычная практика для людей, имеющих большие суммы по нескольким кредитным картам.

Too Much Credit : Консолидация долга — один из вариантов для физических лиц, имеющих большие суммы по нескольким кредитным картам.

Банкротство физических лиц: российский и зарубежный опыт

Ключевые слова

Банкротство, Обучение предпринимательству, Физическое лицо, Несостоятельность, Кредитор, Банкротство потребителей, Реструктуризация образования, Правовое регулирование банкротства.

Введение

Банкротство физических лиц — достаточно новая процедура в гражданском праве России, направленная на защиту прав и законных интересов хозяйствующих субъектов и направленная как на удовлетворение требований кредиторов, так и на соблюдение интересов должника.

Повышение эффективности процедур банкротства для физических лиц требует специального правового регулирования и связанных с ним изменений в программах обучения, чтобы будущие специалисты могли принимать независимые решения о развитии предприятий-банкротов (Harrington & Maysami, 2015; Sukavejworakit et al., 2018)

Банкротство физических лиц в России регулируется Федеральным законом ( О несостоятельности (банкротство)), при применении которого возникают проблемы, требующие поиска решения, в том числе на основе использования зарубежной практики банкротства граждан. .

Современные ученые уделяют достаточно внимания вопросам процедуры банкротства юридических лиц. В большинстве случаев международное научное сообщество изучает проблемы, связанные с практикой взыскания необеспеченного долга и правами необеспеченного кредитора в порядке взыскания долга и отсутствия обеспечения (Antia et al., 2017; Athreya et al., 2012). Также исследователи занимаются проблемами франчайзинга в рамках финансовых вопросов отсутствия средств на развитие сети франчайзинга и споров между франчайзером и франчайзи (Antia et al., 2017). Актуальной темой исследования является ипотека в рамках макроэкономической, социальной и миграционной политики (Charters et al., 2016), методология процесса банкротства, в том числе неправомерного банкротства (Jenkins, McKelvie, 2016; Paseková et al., 2016; Von-Stumm et al., 2013), эффективность законодательства и его актуальность для текущей ситуации с физическим банкротством (Azmi et al., 2017; Fu et al., 2018). Включая вопросы долгового финансирования (Domino, 2017; Kumar & Vig, 2017), а также общие вопросы банкротства юридических лиц, процедуры признания и взыскания денег (Chen & Zhao, 2017; Иванчев, 2017; Lawless & Warren, 2012) .

В последние несколько лет ученые подняли вопрос о регулировании банкротства физических лиц.Итак, в первую очередь исследователи проводят анализ юридической документации, среди которых можно выделить исследования (Витрянский, 2015), а также работы по процедурам признания гражданина-должника банкротом (Ткачев, 2008). Банкротство — это установленная законом процедура, проводимая в отношении имущества должников для расчетов с кредиторами. Это путь для хозяйствующих субъектов с плохими бизнес-результатами к дальнейшим экономическим показателям (Dessie, 2015).

Регулируя дела о банкротстве, законодатель указывает на важность защиты кредиторов и признанных банкротов до и во время процедуры банкротства (Бачварова, Маргарита, 2016).

Но в настоящее время, как отмечает Алферова, принцип регулирования банкротства физических лиц постоянно меняется с увеличением числа дел о банкротстве физических лиц, что требует как детального экономического, так и юридического исследования (Алферова, 2017). Авторы Бетти и Лемми предлагают применение решений к отдельным лицам индивидуально, поскольку эта процедура имеет свои особенности и больше зависит от экономической составляющей, которая при более жестких нормах права может привести к негативным последствиям для общества (Betti & Лемми, 2013).Что касается всех исследований, важно изучить международный опыт регулирования банкротства физических лиц, в частности Соединенных Штатов Америки, на который, согласно национальному законодательству, ссылаются в исследовании Hermann (2017). Изменчивость политических обязательств отражается во многих глубоких преобразованиях режимов банкротства в правовой эволюции большинства национальных юрисдикций. Эволюция законов о банкротстве через чередование идеологических изменений доказывает глубокий политический аспект регулирования банкротства (Lomfeld, 2017).

Эта проблема регулирования банкротства физических лиц в настоящее время порождает большое количество вопросов, недостаточно изучена и проработана. Создание правовой базы без пробелов и условий для функционирования механизма признания физических лиц банкротами представляет собой важнейшие перспективы развития института несостоятельности.

Система российского законодательства имеет решающее значение для совершенствования правовой политики, влияющей на правовую жизнь, а также для формирования правомерного поведения как ценности общественных отношений в банковской сфере и безусловного приоритета принципа законности, представленного в системе принципы финансового права (Пастушенко, 2018).

Тем не менее, актуальность поставленной проблемы обусловлена рядом макроэкономических факторов. В первую очередь эксперты отмечают, что в России в 2008-2010 годах был экономический кризис, который был частью мирового кризиса, затем в 2014-2015 годах произошло резкое снижение курса российского рубля по отношению к иностранной валюте, связанное с снижение мировых цен на нефть и экономические санкции были введены в отношении России в связи с обострением международных отношений и политической ситуации на Украине (Алексеев, 2016).

Указанные экономические кризисы привели к снижению реальных доходов населения, росту безработицы, что в сочетании с относительно высокими кредитными ставками коммерческих банков привело к увеличению кредитной задолженности населения. Часто процедура банкротства для должника является единственным способом избавиться от чрезмерной кредитной нагрузки и « новенькая жизнь ». Проведение процедуры банкротства для кредитора — единственный законный способ вернуть средства или хотя бы их часть.Аналитики отмечают, что в ряде регионов России происходит обострение ситуации с розничным кредитованием, увеличивается задолженность населения, что может привести к массовому отказу граждан от выполнения кредитных обязательств. Такая ситуация может привести к системному финансовому кризису (Шолохова, 2016). В связи с этим вопросы совершенствования правового регулирования банкротства физических лиц с учетом мирового опыта проведения процедур банкротства приобретают в России особую актуальность.

Методология

Методологическая основа исследования — это совокупность методов и методов научного исследования, включая теоретические методы анализа процессов и явлений.

Это анализ региональной кредитной деятельности в 2016 и 2017 годах, опубликованный Объединенным кредитным бюро (UCB) (bankrot.fedresurs.ru).

В частности, для проведения исследования возможности банкротства физических лиц использовался метод статистического анализа публичной информации, методы несопоставимые и несовместимые с ситуацией за рубежом.

Для изучения опыта зарубежных стран использовались методы правового анализа документов, контент-анализа информации, системного анализа.

В процессе оценки возможности использования опыта зарубежных стран для применения в правоприменительной практике в России использовались методы прогнозирования потенциального развития ситуации и изучения социально-экономических последствий, в том числе негативных.

Результаты и обсуждение

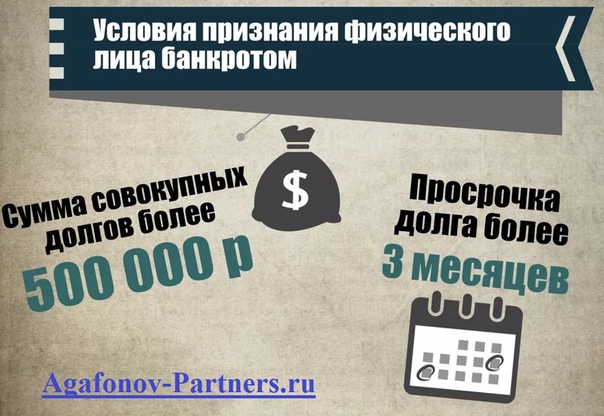

В соответствии с действующим законодательством Российской Федерации граждане, у которых накопилась задолженность перед кредиторами в размере 500 тысяч рублей и имеется задолженность 90 дней, могут признать себя банкротами.В частности, это может быть растущая непогашенная основная сумма, которую должник не может погасить вовремя, или потеря работы, из-за которой должник не сможет рассчитаться с кредиторами

Анализ результатов кредитной деятельности регионов в 2017 г., опубликованный Объединенным кредитным бюро (ОКБ) 20 февраля 2018 г. (Итоги кредитования регионов, 2017), показал, что в 2017 г. выдано 34,82 млн кредитов, общий объем кредитов составили более 5,68 трлн. Руб. По сравнению с 2016 годом прирост количества выданных кредитов составил 12%, кредитование увеличилось на 37%.В 2017 году наблюдается рост количества ипотечных кредитов (+ 30%) при росте кредитования (+ 42%). Средний размер новой ипотечной ссуды увеличился на 9% и составил 1,87 млн рублей. Анализ результатов автокредитования также свидетельствует об увеличении количества выданных кредитов (+ 25%), при этом рост кредитования увеличился на 36%. Темп роста среднего размера нового автокредита аналогичен темпу роста ипотечного кредита (+ 9%), который составил 764 тыс. Руб.

Таким образом, популярность кредитных услуг становится очевидной у населения, и по мере увеличения объемов кредитования по всем видам ссуд, соответственно, увеличивается размер кредитной задолженности населения в целом, что приводит к увеличению количество потенциальных банкротов.

Несмотря на то, что идея применения механизма банкротства не только юридических, но и физических лиц известна давно, в России до сих пор отсутствует устойчивая практика решения вопросов данной категории дел, поскольку порядок проведения Банкротство физических лиц в России осуществляется только с 1 октября 2015 года.

По данным аналитиков UCB и проекта « Fedresource », к концу 2017 года потенциальные банкротства в России составили более 600 тысяч россиян или около 1.4% от общего количества заемщиков. При этом средняя задолженность по каждому из них составила 1,77 млн руб. В 2017 году процедуру банкротства начали 29,9 тыс. Граждан, что составляет 4,3% от общего числа потенциальных банкротов.

В абсолютном выражении по количеству банкротов лидирует Москва — почти 123 тысячи человек, Санкт-Петербург и область — около 42 тысяч человек, Краснодарский край — 29 тысяч человек, Свердловская область — 24 тысячи человек, Башкортостан — 22 тысячи человек. люди.

Сегодня в России, по данным Статистического бюллетеня УФРБИ за 2017 год, на 100000 человек приходится 34 банкротства (Статистический бюллетень ЕФРСБ, 2017). Российские суды в 2017 году приняли 29 876 решений о признании банкротами граждан и индивидуальных предпринимателей, что в 1,5 раза больше, чем в 2016 году ( Рисунок 1 ).

Рисунок 1: Количество решений суда о признании граждан и индивидуальных предпринимателей банкротами, в т.ч. за квартал

Наибольшее количество решений было принято в 4 квартале 2017 года — 9204, что на 34% больше, чем в 4 квартале 2016 года.Отмечается, что граждане в 2017 году становились банкротами в два раза чаще, чем компании. С момента вступления в силу закона о банкротстве физических лиц 50 405 граждан признаны неплатежеспособными. Это около 8% потенциальных банкротств, количество которых, по данным Объединенного кредитного бюро, составляет 660 тысяч человек. Количество реабилитационных процедур (реструктуризация долгов и решения об утверждении плана реструктуризации) за 2017 год увеличилось на 3% по сравнению с 2016 годом и составило 8 213 или 22% от всех процедур.В 2016 году доля реабилитационных процедур составила 29%.

Продолжительность процедуры банкротства граждан представлена в Таблице 1 .

| Таблица 1 Продолжительность процедуры банкротства для граждан | ||||

| Категория должника / процедура | 2016 | 2017 | ||

| Количество отчетов, шт. | Среднее время процедуры, дней | Количество отчетов, шт. | Среднее время процедуры, дней | |

| Все граждане | 3508 | 183 | 11395 | 230 |

| Физические лица | 3111 | 181 | 10556 | 226 |

| Реализация имущества гражданина | 1918 | 190 | 8052 | 239 |

| Реструктуризация долга гражданина | 1193 | 167 | 2504 | 181 |

| ИП | 397 | 195 | 839 | 289 |

| Реализация имущества гражданина | 222 | 223 | 461 | 373 |

| Реструктуризация долга гражданина | 175 | 160 | 378 | 187 |

Данные показывают, что продолжительность процедуры банкротства граждан часто превышает сроки, установленные законом.Например, продолжительность процедуры банкротства для физических лиц в процедуре продажи имущества составляет в среднем 239 дней или около 8 месяцев, а для индивидуальных предпринимателей этот срок увеличивается до 373 дней и более. Следует отметить, что в 2017 году по сравнению с 2016 годом увеличилось среднее время процедур банкротства (для физических лиц на 25% и для индивидуальных предпринимателей на 48%).

Учитывая, что процедура банкротства физических лиц направлена не только на законное освобождение должника от долгового бремени, но и на погашение требований кредиторов, данные УФРБИ о составе граждан должники по наличию имущества ( табл. 2 ).

| Таблица 2 Структура гражданина-должника | ||

| Индекс | 2016 | 2017 |

| Всего отчетов по физическим лицам и индивидуальным предпринимателям, шт. | 2,077 | 8,718 |

| Количество случаев, когда имущество в результате инвентаризации равно нулю | 1,562 | 6,499 |

| Доля случаев, когда имущество в результате инвентаризации равно нулю | 75% | 75% |

| Количество случаев, когда недвижимость оценивается нулем | 2,056 | 6,706 |

| Доля случаев, когда имущество оценено в результате оценки, равна нулю | 99% | 77% |

| Количество дел, в которых кредиторы получили ноль | 1 605 | 5 964 |

| Доля дел, по которым кредиторы получили ноль | 77% | 68% |

В основном кредиторы не получают по окончании процедуры банкротства погашения долга (77% в 2016 году и 68% в 2017 году).Такое положение дел связано с тем, что подавляющее большинство должников — 75% по результатам инвентаризации не выявляют какое-либо имущество, которое может быть продано на аукционе в процессе банкротства. То есть складывается ситуация, когда должника объявляют банкротом, все долги списываются, а кредитор остается ни с чем.

Анализ данных, представленных в Рисунок 2 показал, что доля удовлетворенных требований кредиторов более 80% была удовлетворена в 2016 году только в 1.6% случаев банкротства, в 2017 году — 1,9% случаев. Кроме того, приведенные выше данные свидетельствуют о том, что требования кредиторов на сумму более 20% удовлетворяются менее чем в 10% случаев. Так, в 2016 году этот показатель составлял 3,2% от всех случаев банкротства граждан, в 2017 году произошло увеличение данной категории дел, а требования кредиторов более 20% удовлетворены в 6,1% всех случаев банкротства граждан. граждане.

Рисунок 2: Количество дел о банкротстве граждан по удовлетворенным требованиям кредиторов

Такое положение дел указывает на то, что банкротство физических лиц в России фактически выступает в качестве правовой меры по облегчению долгового бремени (Карелина, Фролов, 2016).С одной стороны, механизм банкротства физических лиц можно рассматривать как элемент социальной политики государства, поскольку применение закона о банкротстве позволяет сознательным гражданам, попавшим в сложную жизненную ситуацию по объективным причинам и не сумевшим преодолеть препятствия. на восстановление своей платежеспособности самостоятельно и отстаивать свои права.

Доля удовлетворенных требований кредиторов проиллюстрирована на рис. 2 .

С другой стороны, согласно Стасюку (2016) « закон о банкротстве физических лиц не предполагает и не должен предполагать процедуру банкротства в качестве бюрократического механизма для подтверждения отсутствия собственности и неспособности выплатить долги ».И в нынешних условиях в России, к сожалению, наблюдается как раз такая ситуация.

Решение этих проблем может быть основано, в том числе, на использовании зарубежного опыта. В экономически развитых странах процедуры банкротства потребителей идут достаточно давно. Так, Голубцов, описывая специфику рассмотрения дел о банкротстве в России и США и проводя их сравнительный анализ, предполагает, что использование зарубежного опыта в решении рассматриваемой проблемы может существенно улучшить правоприменительную практику в России (Голубцов, 2016). .В мировой практике регулирование процедуры банкротства основано на том, что банкротство гражданина рассматривается как благо для сознательного гражданина. То есть сознательный гражданин получает возможность избавиться от долгов и расплатиться за свое имущество с кредиторами (Хлюстов, 2016).

В частности, в Германии введена особая процедура банкротства потребителей, порядок которой регулируется § 304-314 ч. 9 Insolvenzodnung (Шишмарева, 2015). « Ход процедуры зависит от того, кто подал заявку.Если заявление подается кредиторами, а не должником, то предписания о внесудебном или судебном соглашении (абз. 3 § 306 Insolvenzodnung) в этом случае не применяются. Если заявление в суд подается одним должником или должником вместе с кредиторами, ускоренному производству противостоит взаимное решение проблем неплатежеспособного должника и его кредиторов »(Шишмарева, 2015). Исходя из положений В немецком законодательстве недостаточно доказательств банкротства, чтобы обратиться в суд с соответствующим заявлением к должнику.Должник обязан принять меры по досудебному урегулированию спора. В то же время обязанность не является формальной; должник должен предпринять реальные шаги для урегулирования спора. Если попытка погасить задолженность не увенчалась успехом, то должник вправе обратиться в суд для наложения процедуры неплатежеспособности потребителя в отношении его имущества. В заявлении должник должен объяснить, почему внесудебное соглашение об урегулировании было неуспешным в соответствии с предложением. 1 абз. 1 § 305 Insolvenzodnung »(Шишмарева, 2015).Отличительной особенностью немецкого закона о банкротстве было то, что после завершения процедуры банкротства кредиторы могли предъявить к должнику свои требования, которые не были удовлетворены в ходе процедуры банкротства. Впоследствии, вместо права на неограниченное взыскание оставшейся задолженности, немецкий законодатель предпочел обеспечить интересы гражданского оборота в целом, введя для должника возможность « freshstart » по образцу законодательства США (Шишмарева, 2015).

В США проблема невозврата потребительских кредитов приобрела масштабный характер.В целях предотвращения злоупотреблений в отношении определенных категорий должников 16 октября 2005 г. был принят Закон о предотвращении злоупотреблений с банкротством и защите прав потребителей (Чупрова и Королев, 2008). « В США право на банкротство является одним из конституционных прав, поскольку оно направлено на защиту экономических интересов граждан как слабой стороны в отношениях с юридическими лицами и государством » (Кирилловых, 2015). Механизм банкротства в США хорошо отработан и широко используется.Процедура банкротства физических лиц в этом случае нацелена именно на должника. Гражданину, находящемуся в тяжелом материальном положении, предлагаются альтернативы избавления от долгов. Во-первых, это процедура банкротства, при которой должник передает кредитору часть имеющегося имущества, что позволяет удовлетворить требования кредиторов и сохранить будущие доходы. Во-вторых, это составление плана управления долгом. Между тем должник сохраняет свое имущество, но теряет часть своего будущего дохода (Бадахова, 2010).Также следует отметить, что в США также есть специализированные суды, рассматривающие дела о банкротстве. Возможно, учитывая количество потенциальных банкротов в России, в будущем и в нашей стране будет целесообразно рассмотреть возможность создания таких кораблей.

В Японии термин «банкротство » по отношению к гражданам практически не применяется. В случаях погашения долгов гражданина путем продажи имущества применяется процедура « ликвидация », в результате чего гражданин освобождается от долгов и пожизненно лишается права управлять компаниями, работать в качестве юристы, нотариусы, бухгалтеры и опекуны несовершеннолетних (Фролов, 2016).Таким образом, гражданин, признанный банкротом в Японии, сталкивается со значительными ограничениями. В первую очередь вина за то, что гражданин не справился со своим материальным положением, ложится на самого должника. То есть причины банкротства не в жизненных обстоятельствах, а в человеческих качествах должника.

Согласно законодательству Корейской Народно-Демократической Республики для физического лица возможно восстановление платежеспособности без внесудебных действий. Внесудебная процедура урегулирования задолженности физических лиц или финансовой реструктуризации распространяется только на задолженность граждан перед финансовыми организациями.Этими вопросами занимается Служба финансового оздоровления, созданная при поддержке правительства. При наличии постоянного дохода, покрывающего расходы на проживание семьи должника, и достаточной суммы для выплаты долга, должник может участвовать в программе выплаты долга. При отсутствии достаточного дохода на момент обращения должнику может быть предоставлена отсрочка до 2 лет (Пирогова, Жукова, 2015). Преимущество этого механизма в том, что он не является публичным, и граждане заинтересованы в его применении, так как часто они не хотят публично освещать свои финансовые проблемы.Использование такого механизма досудебного урегулирования может быть очень эффективным с точки зрения как экономических, так и социальных последствий.

Заключение

По результатам исследования можно сделать вывод, что в России с момента вступления в силу закона о банкротстве физических лиц сложилась определенная практика. Результаты исследования показывают, что в ближайшие годы возникнет необходимость в пересмотре законодательства о банкротстве физических лиц. Возникает ситуация, при которой существует мнение, что законодателю нужно дальше ужесточать последствия банкротства для гражданина.Однако здесь необходим дифференцированный подход. С одной стороны, следует рассмотреть возможности ужесточения последствий признания банкротом для физических лиц, например, если у должника отсутствует имущество или сумма, полученная от его реализации, недостаточна для удовлетворения около 50% требований кредиторов. В такой ситуации долг списывается на законных основаниях, и гражданин не предпринимает никаких действий по восстановлению своей платежеспособности и погашению требований кредиторов. Должнику необходимо осознавать всю тяжесть последствий объявления его банкротом и более ответственно подходить к планированию своего бюджета.С другой стороны, необходимо разработать меры по предотвращению банкротства, в том числе необходимость отработки механизмов досудебного урегулирования задолженности граждан. При этом необходимо создать условия, при которых обе стороны банкротства будут заинтересованы в досудебном урегулировании. Разработанные меры, кроме того, должны быть направлены не только на интересы должников, но и на интересы кредиторов, требования которых в настоящее время не погашаются. Для оптимизации процедур банкротства физических лиц в России могут быть использованы преимущества рассмотренных моделей регулирования банкротства в зарубежных странах.

Список литературы

Алексеев, А.А. (2016). Несостоятельность и банкротство физических лиц в России: проблемы и особенности. Имущественные отношения в Российской Федерации, 4 (1), 75-82.

Алферова Л.М. (2017). Конкурентоспособная правосубъектность индивидуальных должников: реализация некоторыми категориями граждан. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Москва.

Antia, K.D., Mani, S., & Wathne, K.H. (2017). Банкротство франчайзера-франчайзи и эффективность управления франчайзи. Журнал маркетинговых исследований , 54 (6), 952-967.

Athreya, K., Sanchez, J.M., Tam, X., & Young, E.R. (2012). Банкротство и просрочка в модели необеспеченного долга.

Азми, Р., Абдул-Разак, А., и Ахмад, С.Н.С. (2017). Освобождение от ответственности при банкротстве: сравнительный анализ законодательства и практики Малайзии, Сингапура и Соединенного Королевства (Великобритания), что мы можем узнать? Бюллетень законодательства Содружества , 43 (2), 203-233.

Бачварова, М.С. (2016). Законодательные подходы к регулированию банкротства: состояние и перспективы. Бизнес и исследования в области управления , 2 (3), 21-26.

Бадахова, Л. (2010). Некоторые аспекты банкротства граждан в США. Общество и право, 4 (31), 283-286.

Бетти, Г., & Лемми, А. (2013). Бедность и социальная изоляция: новые методы анализа . Рутледж.

Чартерс, Т.Дж., Харпер, С., Штрампф, Э.С., Субраманиан, С.В., Аркая, М., & Нанди, А. (2016). Влияние просрочек по ипотеке в мегаполисах на поведение в отношении здоровья, доступ к медицинским услугам и самооценку здоровья в Соединенных Штатах. Социальные науки и медицина , 161 (1), 74-82.

Chen, D., & Zhao, J. (2017). Влияние личного банкротства на решения о предложении рабочей силы. Обзор экономической динамики , 26 (1), 40-61.

Чупрова А.Ю., Королев В.В. (2008). Правовая оценка мошенничества при банкротстве в Америке. Научный портал МВД России, 2 (1), 119-126.

Десси, А.Г. (2015). Историческое развитие законодательства о банкротстве как в мире в целом, так и в Эфиопии в частности: в сравнении и противопоставлении .Social Sciences4 (4), 106-109.

Domino, T.J. (2017). Подтверждение установленных законом групповых исков при соблюдении надлежащей правовой процедуры. NYUL Review , 92 (1), 1977–1995.

Фролов, И.В. (2016). Банкротство гражданина: проблемы внедрения и модели правового регулирования. Законы России: опыт, анализ, практика, 2 (1), 95-102.

Фу К., Веннберг К. и Фалькенхолл Б. (2018). Продуктивное предпринимательство и эффективность законодательства о несостоятельности: межстрановое исследование. Экономика малого бизнеса .

Голубцов, В. (2016). Международные и национальные стандарты регулирования института несостоятельности (банкротства) физических лиц. Российский юридический журнал, 21 (5), 13-15.

Харрингтон, К., и Майсами, Р. (2015). «Обучение предпринимательству и роль регионального университета. Журнал обучения предпринимательству, 18 (2), 29-38.

Hermann, J.S. (2017). Восстановление банкротства с нуля. Fordham Law Review , 86 (1), 189-200.

Итоги кредитования регионов. (2017). Получено с https://fedresurs.ru/news/82e72e1b-d02d-4385-8c81-26f25649d179

Иванчев, Ю.(2017). Вредит ли банкротство способности человека быть нанятым или занимать деньги? Ежемесячный обзор труда, Бюро статистики труда США.

Дженкинс, А., и Маккелви, А. (2016). Что такое предпринимательская неудача? Значение для будущих исследований. Международный журнал малого бизнеса , 34 (2), 176-188.

Карелина С.А., Фролов И.В. (2016). Институт банкротства физических лиц: реалии и иллюзии введения. Законодательство, 8 (1), 52-63.

Хлюстов П. (2016). Банкротство потребителей . Газета ЭЖ-Юрист.

Кирилловых А. (2015). Банкротство физических лиц: нововведения в законодательстве о несостоятельности. Законодательство и экономика, 6 (1), 7-22.

Кумар, С., и Виг, С. (2017). Единая правовая база в области долгового финансирования: Кодекс несостоятельности и банкротства 2016. Международный журнал прикладных деловых и экономических исследований , 15 (1), 89-94.

Лоулесс, Р.М., и Уоррен, Э.(2012). Банкротство и несостоятельность . Оксфордский справочник эмпирических юридических исследований .

Ломфельд, Б. (2017). Разновидности разряда: Политическая экономия закона о банкротстве потребителей .

Пасекова М., Фишерова З. и Баинова Д. (2016). Банкротство в Чехии — с точки зрения должников, кредиторов и судебной власти, 2008-2013 гг.

Пастушенко Е.Н., Земцова Л. (2018). Роль правовых актов центрального банка Российской Федерации в обеспечении безопасности банков. Журнал юридических, этических и нормативных вопросов, 21 (1), 45-54.

Пирогова Ю.С., Жукова Ю.Д. (2015). Особенности несостоятельности и банкротства физических лиц в Республике Корея. Предпринимательское право: право и бизнес, 4 (1), 41-47.

Шишмарева, Т. (2015). Институт банкротства в России и Германии . Издательство Статут.

Шолохова Ю.В. (2016). Несостоятельность (банкротство) физических лиц как правовой инструмент обеспечения финансовой стабильности в Российской Федерации. Современный юрист, 21 (3), 27-37.

Статистический бюллетень ЕФРСБ (2017). Получено с https://fedresurs.ru/news/a2f6ca61-0244-4c9f-afae-c451f0cf90d0

Сукавейворакит, К., Промсири, Т., и Вираса, Т. (2018). OETEL: инновационная модель обучения предпринимательству.

Ткачев, В. (2008). Особенности несостоятельности (банкротства) индивидуального предпринимателя. Предпринимательское право, 1 (1), 12-16.

Витрянский, В.В. (2015). Банкротство несамостоятельных граждан. Хозяйство и право, 4 (1), 3-28.

Фон-Штум, С., О’Криви, М.Ф., и Фернхам, А. (2013). Финансовые возможности, отношение к деньгам и социально-экономический статус: риски возникновения неблагоприятных финансовых событий. Личность и индивидуальные различия , 54 (3), 344-349.

Банкротство физических лиц | Юмкас, Видмар, Суини и Малренин, ООО

Банкротство индивидуальных потребителей — Глава 7 или Глава 13?

Индивидуальные потребители, рассматривающие дело о банкротстве, должны изучить все доступные варианты, которые обычно включают в себя документы о банкротстве по главам 7 и 13.Хотя могут возникать ситуации, требующие судебной защиты по главе 11 для физических лиц, с которыми также справляются наши поверенные, большинство людей лучше подходят для подачи документов по главам 7 и 13, поэтому ниже приводится краткий обзор в информационных целях. Каждый человек индивидуален.