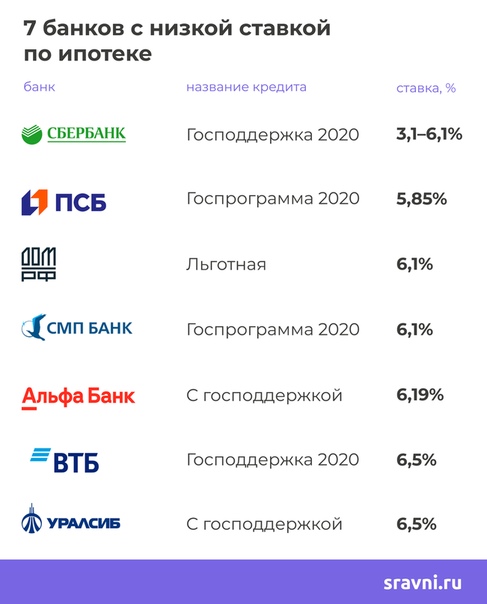

Ставка по ипотеке может стать изменяемой на протяжении всего срока кредита

Президент России Владимир Путин поручил Правительству и ЦБ до 15 июля обеспечить принятие закона, регулирующего порядок изменения плавающих ставок и сроков по кредитам населению, включая ипотеку.

Фото: www.poluchenie-kreditov.ru

«Правительству Российской Федерации совместно с Банком России: в целях ограничения возможных рисков для заемщиков — физических лиц обеспечить внесение в законодательство изменений, регулирующих порядок изменения переменных процентных ставок и (или) сроков возврата потребительского кредита (займа), в том числе обязательства по которому обеспечены ипотекой», — говорится в перечне поручений Президента по итогам совещания о ситуации в банковской сфере, состоявшегося 1 февраля 2021 года.

Фото: www.

Поручение Президента перекликается с предложением Банка России: в связи с наблюдающейся уже второй год тенденцией удешевления кредитов ввести в практику российского кредитования механизм так называемой плавающей процентной ставки.

Это ставка, размер которой не зафиксирован на одном, неизменном, уровне, а подлежит регулярному пересмотру (частота пересмотров зафиксирована в кредитном договоре).

В формуле, по которой рассчитывается процент по таким кредитам, есть переменная величина. Обычно это ставка, под которую получают кредит сами банки, впоследствии кредитующие физлиц или юрлиц.

Таким образом, с помощью плавающей ставки банки, выдавая долгосрочные кредиты (например, ипотеку), страхуют свои риски от меняющейся конъюнктуры рынка. Для заемщика же плавающая ставка означает привнесение момента неопределенности на весь срок кредита.

Стоимость кредита (а значит, и размер ежемесячных платежей) может изменяться как в сторону уменьшения, так и увеличения в пределах от месяца до полугода.

Фото: www.cbr.ru

В среду, на другой день после выхода поручения Президента, Банк России опубликовал доклад для общественных консультаций, посвященный разработке мер регулирования ипотечного кредитования граждан по плавающим ставкам «для защиты интересов заемщиков и предотвращения рисков финансовой стабильности».

В докладе проанализированы причины и риски использования плавающих ставок в ипотеке, рассмотрен международный опыт, а также представлены шесть возможных вариантов развития регулирования в данной области:

1) полный запрет кредитования физических лиц по плавающим ставкам, как опция — запрет отдельных видов кредитования по плавающей ставке, например, кредитов с фиксированным размером аннуитетного платежа;

2) введение законодательных ограничений на величину изменений процентной ставки или срока до погашения по кредитам с плавающей ставкой и фиксированным ежемесячным платежом;

3) наделение совета директоров ЦБ полномочиями на установление количественных ограничений кредитования по плавающим ставкам;

4) законодательное ограничение круга потенциальных заемщиков, кому допустимо выдавать ипотечные кредиты по плавающим ставкам — через введение понятия «квалифицированных заемщики», под которыми подразумеваются те клиенты банков, чье финансовое положение достаточно устойчиво в момент привлечения кредита и, весьма вероятно, сохранит свою устойчивость в случае резкого роста процентных ставок;

5) введение ЦБ (в качестве макропруденциальной меры) дополнительных надбавок для кредитов с плавающими ставками;

6) изменение порядка расчета показателя долговой нагрузки для таких кредитов в целях использования действующего механизма макропруденциальных надбавок.

Фото: Владимир Гердо/ТАСС

В тот же день председатель Комитета Госдумы РФ по финансовому рынку Анатолий Аксаков (на фото) заявил, что уже в эту весеннюю сессию парламентарии готовы принять закон (хотя его проект еще не внесен в нижнюю палату), регулирующий порядок изменения плавающих ставок и сроков кредитов населению, включая ипотеку.

«При принятии такого закона желательно иметь в виду механизмы хеджирования рисков при увеличении ставок, — заметил Аксаков, пояснив: — Потому что когда снижаются ставки, это всегда приятно, и это нормально проходит, но когда ставки повышаются, то те, кто берет кредиты, не радуются такой ситуации, они могут проявлять и недовольство или столкнуться с трудностями выполнения обязательств».

Депутат подчеркнул важность учета в будущем законе именно негативного для заемщика развития событий.

Фото: www. 1prime.ru

1prime.ru

Он признает, что кредитование по плавающим ставкам может нести риски для клиентов банков, особенно сейчас, когда ожидается цикл повышения ставок на рынке. Поэтому регулирование таких кредитов поможет защитить заемщиков, полагает эксперт.

Фото: www.sfera.fm

«Средний уровень ставок на рынке благодаря кредитам с плавающей ставкой снизится незначительно — в пределах одной десятой процентного пункта, — полагает эксперт по ипотечному кредитованию Сергей Гордейко (на фото). — Главной причиной этому станет небольшой потенциальный объем выдачи этих кредитов — порядка 5% от общей массы», — добавил он, уточнив, что это довольно оптимистичная оценка спроса.

Фото: www.insur-info.ru

По мнению заведующего кафедрой «Ипотечное кредитование» Финансового университета при Правительстве России Александра Цыганова (на фото), если плавающую ставку оградят от чрезмерных скачков роста и падения, то в среднем ипотечные ставки в стране могут снизиться не более чем на 0,5%. «Однако если ставка будет быстро расти, то для заемщиков настанут очень тяжелые времена и тут важно, чтобы не пришлось решать проблему, как это было с валютными ипотечниками после 2014 года», — предостерег он.

«Однако если ставка будет быстро расти, то для заемщиков настанут очень тяжелые времена и тут важно, чтобы не пришлось решать проблему, как это было с валютными ипотечниками после 2014 года», — предостерег он.

Цыганов предположил, что если плавающие ставки и будут интересны банкам, то прежде всего имеющим большой пул клиентов категории «квалифицированные инвесторы», которые способны грамотно сопоставить свои доходы и расходы. Также это может быть интересно тем кредитным организациям, у кого много заемщиков, имеющих стабильный подтвержденный доход из нескольких источников, добавил он.

По словам Гордейко, коммерческим банкам плавающие ставки могут быть интересны как нишевый продукт, при этом многое будет зависеть от введенных ЦБ ограничений.

Фото: www.euroexbank.ru

А вот в ВТБ перспективы плавающих ипотечных ставок оценивают достаточно пессимистично. Плавающие ставки по ипотеке могут вызвать у заёмщиков сложности в обслуживании долга, и ВТБ не выдаёт таких ссуд, заявили в банке, который является одним из крупнейших кредитных учреждений на российском рынке ипотеки.

«ВТБ не выдает ипотечные кредиты с плавающей ставкой. Плавающие ставки… не являются выходом для заемщиков, так как при любом форс-мажоре может последовать неизбежное повышение ставок», — говорится в комментарии пресс-службы банка. «По аналогии с рынком сбережений такой продукт мог бы быть уместным только для определенных групп заемщиков, которые берут кредиты на значительные суммы», — указали в банке.

| Фото: www.muzkult.ru | Фото: www.dpo-ilm.ru |

Фото: www.900igr.net | Фото: www.mshj.ru |

Другие публикации по теме:

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ настаивает на сворачивании льготной ипотеки, депутаты и эксперты — за более точечный подход

Владимир Путин потребовал остановить рост цен на рынке жилья за счет увеличения объема предложения

ЦБ считает маловероятным риск перегрева на рынке жилья

ЦБ ужесточает условия выдачи ипотеки: мнения банкиров, экспертов и застройщиков

Банк России увидел риск образования ипотечной «кредитной спирали» на рынке жилья

Эксперт сказал, как изменятся ставки по ипотеке весной

МОСКВА, 2 мар — ПРАЙМ. Ипотечные ставки в российских банках этой весной существенно меняться не будут, а их уровень в дальнейшем будет зависеть от решения продлить или свернуть льготную программу под 6,5%, такое мнение РИА Новости высказал начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Ипотечные ставки в российских банках этой весной существенно меняться не будут, а их уровень в дальнейшем будет зависеть от решения продлить или свернуть льготную программу под 6,5%, такое мнение РИА Новости высказал начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Адвокат назвал способ обмана россиян, у которых есть ипотека

В Банке России ранее также отмечали, что потенциал для дальнейшего снижения ставок ограничен. По последним данным регулятора, средняя ставка по ипотеке в январе по сравнению с декабрем уменьшилась на 0,13 процентного пункта — до 7,23% годовых.

«Оснований для существенного изменения процентных ставок по ипотеке весной не вижу. Ситуация может быть абсолютно стабильной, предложения банков существенно меняться не будут. Во-первых, все еще актуальна программа льготной ипотеки для новостроек. В этом плане ставки останутся прежними. В дальнейшем ситуация будет сильно зависеть от того, в каком виде эту программу продлят или не продлят», — считает Карпунин.

Правительство РФ в рамках антикризисных мер запустило весной прошлого года программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. Глава ЦБ Эльвира Набиуллина отмечала, что льготная ипотека под 6,5% вылилась в повышение цен на жилье, которое к январю съело весь эффект от снижения ставки. Поэтому ее необходимо постепенно сворачивать, однако в ряде регионов с низким объемом ввода жилья нужны льготные ипотечные программы.

Что касается ситуации на вторичном рынке, то тут стоит ориентироваться на общую рыночную ситуацию с рублевыми ставками, считает Карпунин. Банк России завершил цикл смягчения и в ближайшие два-три года уже не ожидается, что регулятор снизит ключевую ставку ниже 4,25%.

«Наоборот, в ЦБ уже несколько раз отметили, что регулятор будет стремиться к нормализации денежно-кредитной политики, а это значит, что ключевая ставка на горизонте 2022-2023 года поднимается к 5–6%. В таких условиях ипотечные ставки по вторичному жилью едва ли будут сильно снижаться. Жду просто стабилизации ситуации», — заключил эксперт.

В таких условиях ипотечные ставки по вторичному жилью едва ли будут сильно снижаться. Жду просто стабилизации ситуации», — заключил эксперт.

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Заполните онлайн заявку

Мы перезвоним вам, чтобы уточнить условия

Приходите в офис банка с документамиПодпишите договор и зарегистрируйте сделку

Наслаждайтесь квартирой вашей мечты!

Ипотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ. РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

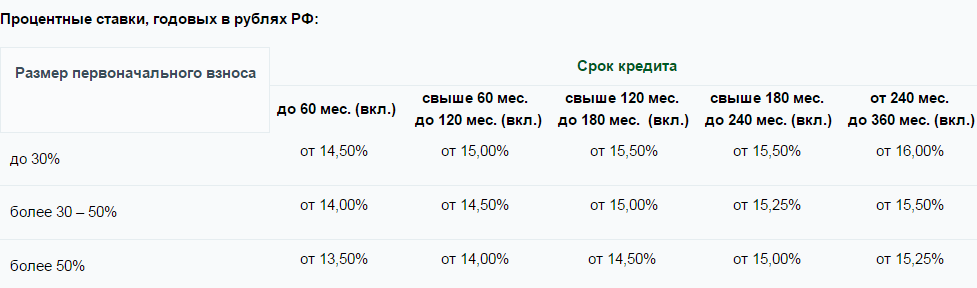

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Сбербанк повысил ставки по ипотеке. Что будет с ценами на недвижимость

С 7 мая Сбербанк повышает ставки по ипотеке на 0,4 п.п., сообщил Интерфакс.

Повышение коснется ипотеки на новостройки и готовое жилье, но по ипотеке с гоподдержкой ставка не изменится.

Причиной, по словам представителя банка, стало повышение ключевой ставки Банка России: «Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями».

«Для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка», — отметил представитель Сбера.

Сбербанк также с 7 мая повышает процентную ставку по вкладу «Дополнительный процент» и продлит его действие до 30 июня 2021 г.

Глава Сбербанка Герман Греф в марте сообщал, что после повышения ключевой ставки ЦБ возможны корректировки ставок.

Что будет с ценами на недвижимость

Банк России в аналитической записке «Жилищное строительство» отмечал, что во второй половине 2020 г. в большинстве регионов России ускорился рост цен на жилье как на первичном, так и на вторичном рынке. За 2020 г. прирост средних по России цен на первичное жилье оценивается в диапазоне от 11 до 48%, на вторичное – от 8 до 16%. ЦБ обращал внимание на возможность возникновения рисков перегрева рынка и фактическое снижение доступности недвижимости для населения из-за роста цен.

Комментарий Василия Карпунина, эксперта БКС Мир инвестиций:

«Повышение ставок по ипотеке — ожидаемое событие. Вслед за Сбербанком схожего решения стоит ждать и от других финансовых организаций. Ситуация обусловлена повышением ключевой ставки Центробанком. С начала года она выросла с 4,25% до 5,00% на фоне разгона инфляции. Регулятор заранее ужесточает денежно-кредитную политику, чтобы избежать более существенного разгона инфляционных ожиданий в будущем.

Ситуация обусловлена повышением ключевой ставки Центробанком. С начала года она выросла с 4,25% до 5,00% на фоне разгона инфляции. Регулятор заранее ужесточает денежно-кредитную политику, чтобы избежать более существенного разгона инфляционных ожиданий в будущем.

Рост ипотечных ставок неизбежно приведет к замедлению спроса на ипотечные продукты. Это, в свою очередь, остановит рост цен на недвижимость, а в случае отмены программы льготной ипотеки может привести даже к незначительному снижению цен на первичном и вторичном рынке. Глубина торга продавцов квартир увеличится».

Читайте также: Почему растут цены на недвижимость

БКС Мир инвестиций

Процентная ставка по ипотеке

Процентная ставка по ипотеке — это величина платы за заемные денежные средства, выплачиваемая заемщиком кредитору. Процентная ставка по ипотечному кредиту — это основной фактор, на который обращают внимание заемщики при выборе ипотечной программы.

Виды ипотечных процентных ставок

- Фиксированные ипотечные ставки.

- Плавающие ипотечные ставки.

- Комбинированные ипотечные ставки.

Фиксированные ипотечные ставки

Фиксированные ипотечные ставки наиболее распространены и имеют постоянное значение в течение срока действия договора ипотечного кредитования.

В настоящее время фиксированные ставки по ипотеке имеют значения от 7 до 12% по валютным кредитам и от 9 до 16% по рублевым кредитам. При этом следует отметить, что имеет место снижение ставок по ипотеке. Так премьер-министр РФ Владимир Путин, выступая в сентябре 2011 года на межрегиональной конференции партии «Единая Россия» в Череповце, предложил предоставлять льготные ипотечные кредиты молодым педагогам под 8,5 % годовых с первоначальным взносом не более 20 % от стоимости жилья и такая инициатива начинает внедряться в жизнь на уровне региональных ипотечных программ. Социальная ипотека в регионах для молодых учителей реализуется в рамках нового национального проекта «Ипотека для молодых учителей».

Плавающие ипотечные ставки

Плавающие ипотечные ставки привязываются к определенному индексу межбанковского рынка:

- ипотека в иностранной валюте — к Лондонской межбанковской бирже (London InterBank Offer Rate, сокращенно LIBOR). Индикатор LIBOR формируется на основе процентных ставок нескольких ведущих мировых банков. Процентные ставки по ипотечным кредитам при этом обозначаются как 6%+LIBOR, 7%+LIBOR и т.п., а заемщик ежегодно узнает в своем банке новое значение процентов по ипотеке, которые ему предстоит оплачивать в течение года;

- ипотека в рублях — к Московскому рынку межбанковских кредитов (Moscow Prime Offered Rate, сокращенно MosPrime). Индикатор MosPrime формируется по рублевым вкладам на московском рынке и обозначается, например, MosPrime3M+5%, MosPrime6M+5% с пересмотром ставок каждые 3 или 6 месяцев соответственно.

Есть и другие виды плавающих ипотечных ставок, привязанных к:

- MIBOR (Московский аналог LIBOR), рассчитываемый по операциям крупнейших российских банков на межбанковском кредитном рынке в рублях и долларах США;

- ставке рефинансирования ЦБ РФ;

- TIBOR (Токийской межбанковской бирже), FIBOR (межбанковской бирже Франкфурта), PIBOR (Парижской межбанковской бирже) и ряд других, но получивших небольшое распространение.

Плавающие ипотечные ставки, как правило, выглядят более привлекательно, чем предлагаемые банками фиксированные процентные ставки по ипотеке, поскольку на начало выплат обычно несколько ниже фиксированных. Однако рыночные индексы LIBOR, MosPrime и другие подвержены колебаниям и прогнозировать их значение в случае ипотечного кредитования на длительный срок весьма затруднительно. Поэтому ставка LIBOR хотя и является наиболее распространенным показателем во всем мире, но хороша для краткосрочных кредитов.

Комбинированные ипотечные процентные ставки представляют собой сочетание фиксированных и плавающих процентных ставок. Данный вид ставок подразумевает фиксацию процентной ставки в начале действия ипотечного кредита с дальнейшей заменой ее на плавающую процентную ставку до окончания ипотечного кредита. Ипотечное кредитование с таким подходом имеет те же недостатки, что и в случае с плавающими процентными ставками, так как прогноз сложнее строить именно в конце срока кредитования.

Делая выбор в пользу низкой процентной ставки по ипотеке при анализе ипотечной программы, необходимо рассчитать реально складывающиеся проценты по ипотеке. Для этого в расчетах необходимо учесть дополнительные расходы, которые сопутствуют оформлению ипотеки и дальнейшему обслуживанию ипотечного кредита. Нередко встречаются ипотечные программы, имеющие низкие ипотечные ставки, но на деле предлагающие далеко не самые низкие фактические проценты по ипотеке к оплате заемщиком.

Факторы, влияющие на величину процентной ставки по ипотечному кредиту

- Тип приобретаемого жилья:

- квартира;

- жилой дом.

- Рынок недвижимости, на котором приобретается жилье:

- первичный;

- вторичный.

- Форма подтверждения доходов:

- справка 2-НДФЛ;

- справка по форме банка;

- устное подтверждение;

- без подтверждения доходов.

- Срок ипотечного кредита:

- больше срок — выше ставка;

- Первоначальный взнос по ипотеке:

- больше первоначальный взнос — ниже ставка.

- больше первоначальный взнос — ниже ставка.

В целом же снижение ставок по ипотеке приводит к неоднозначным выводам. С одной стороны, оно стимулирует развитие ипотеки, с другой — увеличивает платежеспособный спрос, так как жилье становится более доступным, что в условиях ограниченности рынка жилья приводит к его удорожанию.

Какими будут ставки по ипотеке в 2021 году – прогнозы экспертов

В 2021 году процентные ставки по ипотеке в России могут еще немного снизиться. Но у этой позитивной тенденции есть и негативная обратная сторона – вместе с процентами по жилищным кредитам уменьшается и доступность жилья за счет роста цен на недвижимость.

Как изменятся проценты по ипотеке в 2021 году

В этом вопросе у экспертов мнения практически совпадают.

✓ Первая половина года.

Многие ждут того, что в первом полугодии 2021 года ставки достигнут очередного минимума.

Аналитики рейтингового агентства НКР полагают, что ипотечные ставки близки к локальному минимуму и дальнейшее снижение будет небольшим – в пределах 0,3 — 0. 5 процентных пункта.

5 процентных пункта.

« По прогнозу НКР, в первой половине следующего года средняя ставка по новым кредитам может опуститься до минимума в 6,8 — 7% с нынешних 7,3%, а без учета программы льготной ипотеки — до 7,4 — 7,5% с нынешних 7,7 — 7,8%», — сказано в материалах агентства.

Ниже ставкам не позволит опуститься необходимость поддерживать доходность вкладов — ключевого источника фондирования ипотеки, объясняют эксперты.

✓ Вторая половина года.

Однако во второй половине 2021 года проценты по ипотеке могут снова пойти в рост.

К концу 2021 года из-за окончания в июле программы льготной ипотеки под 6,5% годовых на жилье в новостройках средняя ставка вырастет до 7,3 – 7,4%, прогнозирует НКР.

О возможном росте ставок после свертывания программы льготной ипотеки говорится и в исследовании Аналитического кредитного рейтингового агентства (АКРА).

Сворачивание программы ипотечного кредитования под ставку 6,5% при спросе на кредиты будет стимулировать рост средневзвешенной ставки, которая в 2021 году будет двигаться к уровню 8%, считают в АКРА.

Мнение Сбербанка

По мнению первого зампреда правления Сбербанка Александра Ведяхина, ставки по ипотеке в России находятся на минимальных значениях за всю историю, но не исключено их дальнейшее снижение.

«Благодаря программе субсидирования ставки ипотеки на рынке новостроек сейчас составляют около 6%, и мы видим заметное оживление спроса. Программа субсидирования закончится в 2021 году, но при сохранении низкой инфляции и ключевой ставки рыночные ставки будут постепенно приближаться к этому уровню», — говорит он.

По мнению Александра Ведяхина, снижение ставок не привело к формированию предпосылок «пузыря» на ипотечном рынке. Рынок по-прежнему имеет большой потенциал к росту.

«По всем показателям проникновения ипотеки Россия сильно отстает не только от США и стран Западной Европы, но и от бывших соцстран Центральной Европы. Скажем, у нас ипотечное кредитование составляет порядка 7% ВВП, а в Польше, Венгрии и Чехии — около 20%. Так что у нас еще гигантский потенциал дальнейшего роста», — уверен первый зампред Сбербанка.

Ставки падают, а цены растут

Снижение ставок привело к росту ипотечного кредитования в России. Но с увеличением спроса, как водится, повышаются и цены на жилье.

Несмотря на снижение ставок, в целом доступность жилья падает, отмечает НКР. Причина в опережающем росте цен, которые на первичном рынке жилья за 9 месяцев 2020 года, по данным Дом.РФ, выросли на 10,5%.

Об опасности роста цен на недвижимость предупреждает и глава Банка России Эльвира Набиуллина. Она выступает за «своевременное» окончание программы.

«Виден рост цен на жилье на первичном рынке, который уже опережает и инфляцию, и рост доходов населения. В итоге доступность жилья для людей может упасть, несмотря на льготную ставку», — отмечает она.

Набиуллина подчеркивала, что своевременное завершение программы «позволит избежать формирования пузырей и сбалансировать спрос и предложение на рынке жилья».

Могут ли ввести льготную ипотеку на вторичку?

Вряд ли. Как заявил в интервью телеканалу «Россия 1» вице-премьер РФ Марат Хуснуллин, в России пока не готовы к снижению ипотечных ставок на рынке вторичного жилья.

Как заявил в интервью телеканалу «Россия 1» вице-премьер РФ Марат Хуснуллин, в России пока не готовы к снижению ипотечных ставок на рынке вторичного жилья.

«Считаю, что пока ни экономически – ни организационно мы к этому не готовы. Давайте пока будем поддерживать рынок первичного жилья, а дальше будем смотреть как будет развиваться рынок ипотеки в целом», — сказал Хуснуллин.

Он также добавил, что программа льготной ипотеки невозможна на вторичном рынке, так как там выигрывают только продавцы или перекупщики, а не строительная отрасль.

Текущие процентные ставки по ипотеке | Банковская ставка

Какие сегодня ставки по ипотеке?

Средняя 30-летняя фиксированная ипотечная ставка на выросла до 3,19% по сравнению с неделей ранее.

Ставка по фиксированной ставке по ипотеке на 15 лет не изменилась и составила 2,47% по сравнению с неделей ранее.

Дополнительные ставки по ипотеке можно найти в таблице и графике ниже.

| Тенденция за 3 месяца | Фиксированная ставка на 30 лет | Фиксированная ставка на 15 лет | Скорость ARM 5/1 | 30-летние большие ставки |

|---|---|---|---|---|

| 02.06.2021 | 3.190% | 2,470% | 2,930% | 3,370% |

| 26.05.2021 | 3,160% | 2,470% | 2,890% | 3,350% |

| 19.05.2021 | 3,180% | 2,440% | 2.900% | 3.380% |

| 12.05.2021 | 3,190% | 2,480% | 2,850% | 3,370% |

| 05.05.2021 | 3,160% | 2.470% | 2,890% | 3,370% |

| 27.04.2021 | 3.200% | 2,470% | 2.900% | 3.400% |

| 21.04.2021 | 3,2 10% | 2,480% | 3,040% | 3.400% |

14. 04.2021 04.2021 | 3,270% | 2,570% | 3,170% | 3,440% |

| 07.04.2021 | 3,320% | 2.560% | 3.180% | 3,470% |

| 31.03.2021 | 3,330% | 2,620% | 3,120% | 3,5 10% |

| 24.03.2021 | 3,3 10% | 2,570% | 3.200% | 3,480% |

| 17.03.2021 | 3,340% | 2,640% | 3,190% | 3,480% |

| 10.03.2021 | 3,230% | 2,580% | 3,370% | 3.460% |

| 03.03.2021 | 3,160% | 2,490% | 2,860% | 3,440% |

| 24.02.2021 | 3,180% | 2.520% | 2,840% | 3,4 10% |

| 17.02.2021 | 3,050% | 2,450% | 2,860% | 3,4 10% |

| 10.02.2021 | 2,970% | 2. 380% 380% | 2,850% | 3,360% |

Что такое процентная ставка по ипотеке?

Кредиторы взимают проценты по ипотеке как расходы по предоставлению вам денег.Ваша процентная ставка по ипотеке определяет сумму процентов, которые вы выплачиваете вместе с основной суммой или остатком по ссуде на срок вашей ипотеки.

Процентные ставки по ипотеке определяют ваши ежемесячные платежи в течение срока кредита. Даже небольшая разница в ставках может привести к увеличению или уменьшению ваших ежемесячных платежей, и вы можете платить больше или меньше процентов на тысячи долларов в течение срока ссуды. Знание того, как процентные ставки влияют на ценообразование вашего кредита, а также что входит в определение вашей ставки, поможет вам более точно оценить оценки кредитора.

Сравните самые высокие сегодня ставки по ипотеке.

Какие факторы определяют мою ставку по ипотеке?

Кредиторы учитывают несколько факторов при установлении цены на вашу процентную ставку:

- Кредитный рейтинг

- Первоначальный взнос

- Местоположение объекта

- Сумма кредита / заключительные расходы

- Тип кредита

- Срок кредита

- Вид процентной ставки

Во-первых, ваш кредитный рейтинг влияет на вашу ставку по ипотеке, потому что это мера того, насколько вероятно, что вы вернете ссуду вовремя. Чем выше ваша оценка, тем меньше вы рискуете, поэтому вы получите более низкие оценки.

Чем выше ваша оценка, тем меньше вы рискуете, поэтому вы получите более низкие оценки.

Кредиторы также проверяют сумму вашего первоначального взноса. Например, если вы внесете 20-процентный авансовый платеж, вы будете рассматриваться как менее рискованный заемщик и получите более низкую ставку, чем тот, кто финансирует большую часть своей покупки дома, что вкладывает больше денег кредитора в строку, если вы были по умолчанию. (Именно поэтому кредиторы требуют, чтобы вы платили частному страхованию ипотечного кредита меньше, чем 20%.)

Сумма кредита и расходы на закрытие также играют роль в вашей ставке по ипотеке. Например, если вы попросите кредитора включить ваши затраты на закрытие сделки и другие сборы по займу в ссуду, вы обычно будете платить более высокую процентную ставку, чем тот, кто уплачивает эти сборы авансом. Заемщики также могут платить более высокие ставки по кредитам, которые выше или ниже лимитов для соответствующей ипотеки, в зависимости от руководящих принципов кредитора.

Ставки также зависят от типа ипотеки, которую вы выбираете, срока кредита и типа процентов.Вы будете платить гораздо более низкие процентные ставки по краткосрочным кредитам, чем по долгосрочным кредитам, потому что вы быстрее выплачиваете ипотечный кредит. Ипотечные кредиты с регулируемой процентной ставкой имеют более низкие начальные ставки, чем их аналоги с фиксированной процентной ставкой, но когда ссуда отменяется, ставки могут колебаться в зависимости от рынка до конца срока кредита.

Используйте ипотечный калькулятор, чтобы ввести процентные ставки, ваш первоначальный взнос, сумму кредита и срок кредита, чтобы получить представление о ваших ежемесячных платежах по ипотеке и других деталях кредита.

Какой самый лучший кредитный рейтинг для получения ипотеки?

Отличный кредитный рейтинг 760 или выше, как правило, поможет вам получить право на самые конкурентоспособные ставки, предлагаемые ипотечным кредитором. Однако вам не нужен отличный кредит, чтобы иметь право на ипотеку. Для ссуд, застрахованных Федеральной жилищной администрацией (FHA), требуется минимальный кредитный рейтинг 580.

Для ссуд, застрахованных Федеральной жилищной администрацией (FHA), требуется минимальный кредитный рейтинг 580.

В идеале, вы хотите работать над своим кредитом (если у вас более низкий балл), чтобы получить лучшие возможные кредитные предложения.Хотя вы можете получить ипотеку с плохой или плохой кредитной историей, ваша процентная ставка и условия могут быть не такими благоприятными.

Какая годовая процентная ставка по ипотеке?

Годовая процентная ставка по ипотеке отражает процентную ставку, а также другие расходы по займу, такие как брокерские сборы, пункты дисконтирования, частное страхование ипотеки и некоторые затраты на закрытие сделки. Годовая процентная ставка выражается в процентах и обычно является лучшим индикатором ваших истинных затрат по займам, чем одни только текущие ставки по ипотеке.

Как получить лучшую ставку по ипотеке?

Чтобы получить лучшую ставку по ипотеке, покупайте у нескольких кредиторов. В идеале вам нужна ставка, которая, по крайней мере, равна или еще лучше ниже текущей средней ставки по интересующему вас кредитному продукту. Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Если кредиторы знают, что им нужно конкурировать за ваш бизнес, они могут быть более склонны отказаться от определенных сборов или предоставить более выгодные условия. Кроме того, вы хотите чувствовать себя комфортно с процессом ипотеки, а работа с уважаемым кредитором, который внимателен и ориентирован на обслуживание, сделает процесс более гладким.

Вы также хотите сравнить комиссии, условия и предложения по кредиту. Имейте в виду, что текущие ставки по ипотеке меняются ежедневно, даже ежечасно. Ставки меняются в зависимости от рыночных условий и могут варьироваться в зависимости от типа и срока кредита.Чтобы убедиться, что вы получаете точные текущие ставки по ипотечным кредитам, убедитесь, что вы сравниваете аналогичные оценки кредита, основанные на точном сроке и продукте.

Какова хорошая процентная ставка по ипотеке?

Низкие ставки по ипотеке и рефинансированию могут сэкономить вам тысячи долларов в течение срока действия кредита. Вот как можно получить хорошую процентную ставку по жилищному кредиту. (iStock)

При подаче заявки на жилищный кредит одним из наиболее важных факторов, на который следует обращать внимание, является процентная ставка.Более низкая процентная ставка по ипотеке может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Как правило, лучшее время для подачи заявления на ипотечный кредит или его рефинансирование — это когда национальные процентные ставки низкие. Однако рыночная ставка не всегда соответствует ставке, которую вы могли бы получить после подачи заявления, поскольку в игру также будут влиять личные факторы. По словам Фредди Мака, в последние несколько лет ставки по ипотеке оставались исторически низкими — от 3% до 4% для 30-летней ипотеки с фиксированной ставкой.Однако всего 30 лет назад ставки составляли 9% и 10%.

Получение хорошей процентной ставки по ипотеке зависит от множества факторов, но важно определить, что на самом деле означает хорошая процентная ставка. Вы можете изучить ставки по ипотечным кредитам от нескольких кредиторов на Credible, не влияя на свой кредитный рейтинг.

ЗДЕСЬ, КОГДА ЖИЛИЩНЫЙ РЫНОК ОСТЕЖДАЕТ, И 5 СОВЕТОВ ПОКУПКИ СЕЙЧАС

Какая сейчас хорошая ставка по ипотеке?

Сегодняшние ставки по ипотеке — одни из самых низких из когда-либо существовавших.С самого начала пандемии Федеральная резервная система привержена поддержанию низких процентных ставок в ближайшем будущем. Текущие ставки по ипотеке и рефинансированию составляют:

- 2.750% для 30-летней ипотеки с фиксированной процентной ставкой

- 2.750% для 20-летней ипотеки с фиксированной ставкой

- 2.000% для 15-летнего рефинансирования с фиксированной ставкой

- 2.000 % для 15-летнего рефинансирования с фиксированной ставкой

Все, что не превышает 3%, является отличной ставкой по ипотеке. И чем ниже ваша ставка по ипотеке, тем больше денег вы можете сэкономить в течение срока кредита.

И чем ниже ваша ставка по ипотеке, тем больше денег вы можете сэкономить в течение срока кредита.

Например, если вы получаете ипотечный кредит в размере 250 000 долларов с фиксированной процентной ставкой 2,8% на 30-летний срок, вы можете платить около 1027 долларов в месяц и 119 805 долларов по процентам в течение срока действия кредита. Если вы получите ту же ипотеку, но по ставке 3,8%, вы заплатите в общей сложности 169 362 доллара США в виде процентов в течение 30-летнего срока погашения. Как видите, всего один процентный пункт может сэкономить вам почти 50 000 долларов на выплате процентов по ипотеке.

Вы можете проверить ипотечный калькулятор Credible, чтобы узнать размер потенциального ежемесячного платежа по ипотеке, включая размер процентов, которые вы будете платить.

КАК ПОЛУЧИТЬ ПРЕДВАРИТЕЛЬНОЕ УТВЕРЖДЕНИЕ НА ИПОТЕКУ (И ПОЧЕМУ НЕОБХОДИМО СЕЙЧАС)

Какие факторы определяют процентные ставки по ипотеке?

Существует несколько факторов, которые могут определять процентную ставку по ипотеке. Один из факторов, который вы не можете контролировать, — это экономика. Если люди теряют работу и нужно стимулировать экономику, ставки по ипотечным кредитам в стране могут снизиться. В условиях растущей экономики, где расходы растут и все больше людей покупают дома, это может увеличить спрос на ипотеку, а также ставки.

Один из факторов, который вы не можете контролировать, — это экономика. Если люди теряют работу и нужно стимулировать экономику, ставки по ипотечным кредитам в стране могут снизиться. В условиях растущей экономики, где расходы растут и все больше людей покупают дома, это может увеличить спрос на ипотеку, а также ставки.

Хотя Федеральная резервная система фактически не устанавливает ставки по ипотечным кредитам, она устанавливает ставку по федеральным фондам, которая является ставкой, которую банки взимают друг с друга за ссуды. Когда Федеральная резервная система снижает ставку по федеральным фондам, это также снижает затраты по займам для банков, которые затем могут расширить эти льготы для кредиторов, предлагая более выгодные ставки по ипотечным кредитам.

Другие факторы, которые могут повлиять на вашу индивидуальную процентную ставку по ипотеке, включают:

- Ваш кредитный рейтинг

- Типы ссуд, на которые вы подаете заявку (обычные ссуды, ссуды VA, ссуды FHA, ссуды USDA)

- Где вы живете и как рынок жилья находится в этой области

- Независимо от того, есть ли у вас ипотека с фиксированной или регулируемой ставкой

Один из лучших способов сделать покупку дома — это сравнить предложения от ипотечных кредиторов и поискать более низкие ставки. Проверьте Credible, чтобы сравнить ставки по ипотеке и рефинансированию от нескольких кредиторов.

Проверьте Credible, чтобы сравнить ставки по ипотеке и рефинансированию от нескольких кредиторов.

КАК ВОССТАНОВИТЬ ИПОТЕКУ ПОСЛЕ ЗАКОНА ПРЕДОСТАВЛЕНИЯ

Как получить лучшую процентную ставку по ипотеке?

Если вы хотите получить ипотеку и ставки рефинансирования, вот несколько полезных шагов, которые вы можете предпринять.

1. Проверьте свой кредит

Лучше всегда проверять и проверять свой кредит перед подачей заявки на ипотечный кредит, чтобы узнать, где вы находитесь, поскольку может быть трудно претендовать на более низкие ставки с плохой кредитной историей.Посетите AnnualCreditReport.com, чтобы получить бесплатную подробную копию вашего кредитного отчета от всех трех основных кредитных бюро. Иногда даже компании, выпускающие вашу кредитную карту, могут предоставить вам бесплатную оценку FICO.

2. Повысьте свой кредит

После того, как вы проверите свой кредит, посмотрите, сможете ли вы улучшить свой рейтинг, чтобы обеспечить более низкую процентную ставку по ипотеке. Это может включать погашение долга, снижение расходов по кредитной карте или ожидание, пока в вашем отчете не исчезнут определенные кредитные запросы или отрицательные оценки.

Это может включать погашение долга, снижение расходов по кредитной карте или ожидание, пока в вашем отчете не исчезнут определенные кредитные запросы или отрицательные оценки.

3. Магазин вокруг

Помните, что кредиторы часто устанавливают свои собственные ставки по ипотечным кредитам и могут конкурировать друг с другом. Вот почему так важно делать покупки и получать предварительное одобрение, чтобы вы могли сравнить текущие ставки по ипотечным кредитам от нескольких кредиторов и увидеть лучшую ставку, на которую вы претендуете. Посетите онлайн-ипотечного брокера, такого как Credible, чтобы получить индивидуальные ставки в течение 3 минут, не влияя на ваш кредитный рейтинг.

ЕЩЕ ПОРА ДОПОЛНИТЕЛЬНО ПОЛУЧИТЬ ДОПОЛНИТЕЛЬНУЮ ИПОТЕКУ?

4.Подумайте о внесении крупного первоначального взноса

Немного сэкономьте на доме, и это никому не повредит. Хотя вы, безусловно, можете получить ипотечный кредит, не откладывая 20%, кредиторы могут посчитать очень небольшой первоначальный взнос рискованным, что может привести к тому, что они предоставят вам более высокую процентную ставку и выплату по ипотеке из-за частного ипотечного страхования (PMI). Заранее поговорите со своим кредитором, чтобы узнать, снизят ли они вашу процентную ставку, если вы сделаете более высокий первоначальный взнос.

Заранее поговорите со своим кредитором, чтобы узнать, снизят ли они вашу процентную ставку, если вы сделаете более высокий первоначальный взнос.

5. Рассмотрите более короткий срок

Хотя 30-летний срок является стандартным, более короткие сроки погашения ипотеки, такие как 20 или 15 лет, могут автоматически сопровождаться более низкой процентной ставкой.Если вы можете позволить себе более высокий ежемесячный платеж по ипотеке, вы сэкономите кучу процентов и даже быстрее погасите ипотечный кредит.

5 ЛУЧШИХ ИПОТЕЧНЫХ КРЕДИТЕЛЕЙ НА 2021 ГОД

Следующие шаги

Хотя процентные ставки важны, это не единственное, что нужно учитывать при получении ипотеки. Имейте в виду, что существуют другие требования и сборы, такие как затраты на закрытие, которые могут повлиять на ваши расходы. Обязательно посетите Credible, чтобы узнать больше о текущих ставках по ипотеке и связаться с опытным кредитным специалистом, который ответит на все ваши вопросы по ипотеке.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Напишите The Credible Money Expert по телефону [email protected] , и Credible может ответить на ваш вопрос в нашей колонке Money Expert.

Сегодняшняя 10-летняя ставка рефинансирования ипотечного кредита снова снизилась до 2% | 7 июня 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Ознакомьтесь с ставками рефинансирования ипотечных кредитов на 7 июня 2021 года, которые по сравнению с прошлой пятницей имеют тенденцию к снижению. (iStock)

На основании данных, собранных Credible, текущие ставки рефинансирования ипотечных кредитов в основном не изменились по сравнению с прошлой пятницей, за исключением 10-летней фиксированной ставки, которая упала до 2%.

- 30-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 15-летнее рефинансирование с фиксированной ставкой: 2.000%, без изменений

- 10-летнее рефинансирование с фиксированной ставкой: 2.000% , По сравнению с 2,125%, -0,125

Последний раз цены обновлялись 7 июня 2021 года. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Сегодняшние ставки рефинансирования ипотечных кредитов практически не изменились с прошлой пятницы.Ставка рефинансирования 10-летней фиксированной ипотеки упала до 2%, в результате чего общий средний показатель рефинансирования ипотеки снизился до 2,375%.

Если вы думаете о рефинансировании ипотечного кредита, подумайте об использовании Credible. Независимо от того, хотите ли вы сэкономить на ежемесячных выплатах по ипотеке или рассмотреть возможность рефинансирования с выплатой наличных, бесплатный онлайн-инструмент Credible позволит вам сравнивать ставки от нескольких ипотечных кредиторов. Вы можете увидеть предварительную квалификацию всего за три минуты.

Вы можете увидеть предварительную квалификацию всего за три минуты.

Текущие 30-летние фиксированные ставки рефинансирования

Текущая ставка для 30-летних фиксированных ставок рефинансирования составляет 2.750%. Это то же самое, что и в прошлую пятницу.

Текущие 20-летние фиксированные ставки рефинансирования

Текущая ставка для 20-летних фиксированных ставок рефинансирования составляет 2.750%. Это то же самое, что и в прошлую пятницу.

Текущие 15-летние фиксированные ставки рефинансирования

Текущая ставка для 15-летних фиксированных ставок рефинансирования составляет 2.000%. Это то же самое, что и в прошлую пятницу.

Текущие 10-летние фиксированные ставки рефинансирования

Текущая ставка для 10-летних фиксированных ставок рефинансирования составляет 2.000%. Это меньше, чем в прошлую пятницу.

Если вы считаете, что рефинансирование — правильный шаг, подумайте об использовании Credible. Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов, занимающихся рефинансированием ипотечных кредитов, и просматривать предварительно квалифицированные ставки всего за три минуты.

Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов, занимающихся рефинансированием ипотечных кредитов, и просматривать предварительно квалифицированные ставки всего за три минуты.

Последний раз цены обновлялись 7 июня 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Как изменились ставки рефинансирования ипотеки

Сегодня ставки рефинансирования ипотеки остались неизменными по сравнению с тем временем на прошлой неделе.

- Фиксированные ставки рефинансирования на 30 лет: 2,750%, такие же, как на прошлой неделе

- Фиксированные ставки рефинансирования на 20 лет: 2,750%, такие же, как на прошлой неделе

- Фиксированные ставки рефинансирования на 15 лет: 2.000%, как на прошлой неделе

- 10-летние фиксированные ставки рефинансирования: 2. 000%, как на прошлой неделе

000%, как на прошлой неделе

000%, как на прошлой неделеДумаете, сейчас самое подходящее время для рефинансирования? Чтобы понять, сколько вы можете сэкономить на ежемесячных выплатах по ипотеке за счет рефинансирования прямо сейчас, просчитайте цифры и сравните ставки с помощью бесплатного онлайн-инструмента Credible.Через несколько минут вы увидите, что предлагают несколько ипотечных кредиторов.

Последний раз цены обновлялись 7 июня 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Факторы, лежащие в основе сегодняшних ставок рефинансирования

Текущие ставки рефинансирования, как и процентные ставки по ипотеке в целом, зависят от многих экономических факторов, таких как количество безработных и инфляция. Но ваша личная финансовая история также будет определять ставки, предлагаемые вам при рефинансировании ипотеки.

Более крупные экономические факторы

- Сила экономики

- Уровень инфляции

- Занятость

- Потребительские расходы

- Жилищное строительство и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций8 полисы

Личные экономические факторы

Как получить самую низкую ставку рефинансирования ипотеки

Если вы заинтересованы в рефинансировании ипотечного кредита, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

Согласно исследованию Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия ссуды, сделав покупку всего лишь по одной дополнительной ставке, и в среднем 3000 долларов, сравнив пять котировок по ставке. Credible может помочь вам сравнить сразу нескольких кредиторов всего за несколько минут.

Если вы решите рефинансировать ипотечный кредит, обязательно просмотрите и сравните ставки от нескольких ипотечных кредиторов.Вы можете легко сделать это с помощью бесплатного онлайн-инструмента Credible и увидеть свои предварительные ставки всего за три минуты.

Credible также сотрудничает с брокером по страхованию жилья. Вы можете сравнить расценки на бесплатное страхование жилья через партнера Credible здесь. Это быстро, легко, и весь процесс можно выполнить полностью онлайн.

Ставки по ипотечным кредитам по типам ссуд

Если вы хотите снизить ежемесячные платежи по существующему дому, Credible может помочь вам следить за текущими ставками по ипотечным кредитам и найти ссуду, подходящую для ваших финансовых целей.

Прежде чем погрузиться в рефинансирование ипотечного кредита, обязательно ознакомьтесь со следующими ставками по кредитам, которые вы можете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

У вас есть вопрос, связанный с финансами, но не делайте этого. знаете, у кого спросить? Отправьте электронное письмо эксперту Credible Money Expert по адресу [email protected], и Credible может ответить на ваш вопрос в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое.Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет. Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Как получить самую низкую 15-летнюю ставку по ипотеке для рефинансирования вашего дома

Как получить самую низкую 15-летнюю ставку по ипотеке для рефинансирования вашего дома

До пандемии традиционно высокие ежемесячные выплаты по 15-летним ипотечным кредитам были слишком дорогими для многих американцев, рефинансировавших свои существующие жилищные ссуды.

Самая популярная ипотека в Америке — 30-летняя ипотека с фиксированной процентной ставкой — обычно была гораздо более доступной, чем 15-летняя ипотека.

Но когда ставки упали до рекордно низкого уровня в прошлом году и в начале 2021 года, даже 15-летние кредиты стали выглядеть дешевыми. И все больше заемщиков обращаются к ним: в марте на ипотечные кредиты на 15 лет приходилось 12,3% всех выданных жилищных кредитов, по сравнению с 10,6% годом ранее, согласно последним данным Urban Institute.

Ставки по ипотечным кредитам выросли в начале этого года, но в последние месяцы снизились, что дало домовладельцам новую возможность получить дешевые 15-летние ссуды для рефинансирования.Вот как оценить, подходит ли вам краткосрочная ипотека, и как получить самую низкую 15-летнюю ставку.

Сегодняшние 15-летние ипотечные кредиты могут означать тысячи сбережений

Andrey_Popov / Shutterstock

Средние ставки по 30-летним ипотечным кредитам с фиксированной процентной ставкой с середины апреля были на уровне или ниже 3%, что отражает скептицизм инвесторов относительно силы восстановления экономики после пандемии.

По данным ипотечного гиганта Freddie Mac, на прошлой неделе средние 30-летние ставки составляли 2,99%.Но ставки по 15-летним кредитам с фиксированной ставкой были еще дешевле, в среднем всего 2,27%.

Давайте проясним: даже со ставками, которые сейчас почти на три четверти процентного пункта ниже, чем для 30-летних ипотечных кредитов с фиксированной ставкой, 15-летние ссуды дадут вам гораздо более высокий ежемесячный платеж.

Но сегодняшние 15-летние ставки по-прежнему являются одними из самых низких в истории (рекордный минимум в начале этого года составлял в среднем 2,16%), поэтому типичные выплаты также будут одними из самых низких за всю историю.

Вот пример того, как вы можете сэкономить с 15-летней ипотекой прямо сейчас: в июне 2019 года, когда в среднем по 15-летней ипотеке с фиксированной ставкой было около 3.80%, ссуда в размере 250 000 долларов обошлась бы вам в 1824 доллара в месяц или 21 891 доллар в год .

Но при текущей средней ставке 2,27% тот же самый кредит будет стоить вам 1640 долларов в месяц или 19 680 долларов в год — для годовой экономии более 2200 долларов.

История продолжается

15-летняя ипотека против 30-летней ссуды

Более того, краткосрочная ипотека обойдется вам на десятки тысяч долларов меньше общих процентов по сравнению с 30-летней ссудой.

Если бы вы рефинансировали остаток в 200000 долларов по текущим средним ставкам, ваш ежемесячный платеж составил бы 1312 долларов с 15-летним кредитом, но только 842 долларов с 30-летней ипотекой — разница в 470 долларов.

Для некоторых это может быть препятствием, но если учесть пожизненные проценты, которые вы сэкономите при более коротком сроке кредита, высокий ежемесячный платеж может показаться не таким уж плохим.

Общая сумма процентов, которую вы заплатите за счет рефинансирования 15-летней ипотеки под 2,27%, составит более 36000 долларов , в то время как вам придется выплатить более 103000 долларов процентов по 30-летней ссуде по ставке 2,99%. Это лишние $ 67 000 .

Не забывайте, что вы не только сэкономите более 67 000 долларов, но и погасите свой долг вдвое быстрее.

Почему более короткие сроки ипотеки имеют более выгодные ставки

Puttachat Kumkrong / Shutterstock

Средняя процентная ставка по 15-летней ипотеке с фиксированной ставкой обычно ниже, чем средняя по 30-летней ссуде, потому что более краткосрочные ссуды обычно рассматривается кредиторами как менее рискованный.

Однако, поскольку 15-летняя ипотека требует более высокого ежемесячного платежа, критерии, необходимые для получения такой ипотеки, часто более строгие, чем для 30-летней ссуды.

В конечном итоге вы можете решить, что планка слишком высока, и вам придется искать другие способы сократить расходы на жилье — возможно, совершив покупки вокруг, чтобы найти более низкую ставку по страховке домовладельцев.

Чтобы получить ипотечную ссуду на 15 лет, может потребоваться увеличить свой доход выше текущего, уменьшить отношение долга к доходу или поднять свой кредитный рейтинг на 20 или более пунктов.

Как найти лучшую ставку по ипотеке на 15 лет

garagestock / Shutterstock

Чтобы убедиться, что вы получите лучшую ставку по 15-летнему refi, вам нужно проверить свой кредитный рейтинг перед началом ищу предложения.

Если вы хотите, чтобы кредиторы чувствовали уверенность при работе с вами, вам понадобится оценка в диапазоне «очень хорошо» (от 740 до 799) или «отлично» (800+).

Если вы в последнее время не следили за своим счетом, ничего страшного — вы можете легко проверить свой счет бесплатно в Интернете и получить советы, как повысить его, если он низкий.

После того, как ваш кредитный рейтинг станет хорошим, вы захотите присмотреться и сравнить предложения как минимум трех-пяти кредиторов, чтобы найти лучшее предложение ссуды на 15 лет.

Исследование, проведенное Freddie Mac, показало, что сравнение пяти ставок может сэкономить заемщику тысячи долларов в течение срока кредита, поэтому не спешите с первым полученным предложением.

Сегодняшние ставки по ипотечным кредитам: фиксированные на 20 лет снижаются, остальные остаются неизменными | 7 июня 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Посмотрите на ставки по ипотеке на 7 июня 2021 года, которые с прошлой пятницы снижаются.(iStock)

На основании данных, собранных Credible, с прошлой пятницы 20-летние фиксированные ставки по ипотеке снизились.

- 30-летние фиксированные ипотечные ставки: 2.750%, без изменений

- 20-летние фиксированные ипотечные ставки: 2,625%, снижение с 2.750%, -0,125

- 15-летние фиксированные ипотечные ставки: 2.000% , Без изменений

- 10-летние фиксированные ипотечные ставки: 2. 000%, без изменений

000%, без изменений

000%, без измененийПоследний раз ставки обновлялись 7 июня 2021 года.Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Что это означает: Ставки по ипотеке практически не изменились с прошлой пятницы, за исключением 20-летней фиксированной ставки по ипотеке, которая упала до 2,625%. 10-летние и 15-летние фиксированные ставки по-прежнему остаются неизменными на уровне 2%.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Credible, торговая площадка для личных финансов, имеет 4500 отзывов на Trustpilot со средним рейтингом 4,7 (из возможных 5,0).

Глядя на сегодняшние ставки рефинансирования ипотечных кредитов

Сегодняшние ставки рефинансирования ипотечных кредитов практически не изменились с прошлой пятницы. Ставка рефинансирования 10-летней фиксированной ипотеки упала до 2%, в результате чего общий средний показатель рефинансирования ипотеки снизился до 2,375%. Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- Фиксированные ставки рефинансирования на 30 лет: 2.750%, без изменений

- Фиксированные ставки рефинансирования на 20 лет: 2,750%, без изменений

- Фиксированные ставки рефинансирования на 15 лет: 2,000%, без изменений

- Фиксированные ставки рефинансирования на 10 лет: 2,000%, меньше 2,125%, -0,125

Последний раз ставки обновлялись 7 июня 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Такой сайт, как Credible, может быть большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов.Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня , чтобы начать работу.

Credible получил оценку 4,7 звезды (из возможных 5,0) на Trustpilot и более 4500 отзывов от клиентов, которые безопасно сравнили предварительные оценки.

Как получить низкие ставки по ипотеке

Ставки по ипотеке и рефинансированию зависят от многих экономических факторов, таких как количество безработных и инфляция.Но ваша личная финансовая история также будет определять предлагаемые вам ставки .

Если вы хотите получить минимально возможный ежемесячный платеж по ипотеке, следующие шаги могут помочь вам обеспечить более низкую ставку по жилищному кредиту:

Также неплохо сравнить ставки разных кредиторов, чтобы найти лучшую ставку для вашей финансовые цели. Согласно исследованию Freddie Mac , заемщики могут сэкономить в среднем 1500 долларов в течение срока действия ссуды, купив всего одну дополнительную ставку, и в среднем 3000 долларов, сравнив пять котировок ставок.

Credible может помочь вам сравнить текущие ставки от нескольких ипотечных кредиторов одновременно всего за несколько минут. Вы хотите рефинансировать существующий дом? Используйте онлайн-инструменты Credible, чтобы сравнить оценки и пройти предварительную квалификацию сегодня.

Текущие ставки по ипотеке

Средняя ставка по ипотеке оставалась значительно ниже 2,4% в течение пяти дней подряд.

Текущая 30-летняя ипотечная ставка

Текущая процентная ставка для 30-летней ипотеки с фиксированной ставкой составляет 2.750%. Это то же самое, что и в прошлую пятницу. Тридцать лет — наиболее распространенный срок выплаты ипотечных кредитов, потому что 30-летние ипотечные кредиты обычно дают вам более низкий ежемесячный платеж. Но они также обычно имеют более высокие процентные ставки, а это означает, что вы в конечном итоге будете платить больше процентов в течение срока действия ссуды.

Текущие 20-летние ипотечные ставки

Текущая процентная ставка для 20-летних ипотечных кредитов с фиксированной ставкой составляет 2,625%. Это меньше, чем в прошлую пятницу. Сокращение срока погашения всего на 10 лет может означать, что вы получите более низкую процентную ставку — и будете платить меньше в общей сумме процентов в течение срока действия ссуды.

Текущие 15-летние ипотечные ставки

Текущая процентная ставка для 15-летних ипотечных кредитов с фиксированной ставкой составляет 2.000%. Это то же самое, что и в прошлую пятницу. Пятнадцатилетняя ипотека — второй по распространенности срок ипотеки. 15-летняя ипотека может помочь вам получить более низкую ставку, чем 30-летний срок, и платить меньше процентов в течение срока ссуды, сохраняя при этом управляемость ежемесячных платежей.

Текущие 10-летние ипотечные ставки

Текущая процентная ставка для 10-летних ипотечных кредитов с фиксированной ставкой составляет 2.000%. Это то же самое, что и в прошлую пятницу. 10-летняя ипотека с фиксированной ставкой, хотя и менее распространена, чем 30-летняя и 15-летняя ипотека, обычно дает более низкие процентные ставки и пожизненные процентные расходы, но более высокий ежемесячный платеж по ипотеке.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов, предлагающих рефинансирование ипотеки, а также жилищные ссуды. Ознакомьтесь с Credible и пройдите предварительную квалификацию сегодня, а также ознакомьтесь с сегодняшними ставками рефинансирования по ссылке ниже.

Тысячи рецензентов Trustpilot оценили «Достоверно» на «отлично».

Последний раз цены обновлялись 7 июня 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Как изменились ставки по ипотеке

Сегодня ставки по ипотеке снизились по сравнению с тем временем на прошлой неделе.

- Фиксированные ставки по ипотеке на 30 лет: 2,750%, как на прошлой неделе

- Фиксированные ставки по ипотеке на 20 лет: 2.625%, по сравнению с 2,750% на прошлой неделе, -0,125

- Фиксированные ставки по ипотеке на 15 лет: 2,000%, такие же, как на прошлой неделе

- Фиксированные ставки по ипотечным кредитам на 10 лет: 2,000%, такие же, как на прошлой неделе

Последний раз цены обновлялись 7 июня 2021 года. Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку для ипотечного кредита или хотите рефинансировать существующий дом, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible , чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Имея более 4500 отзывов, Credible имеет «отличный» рейтинг Trustpilot.

Прогноз ставок по ипотечным кредитам в 2021 году

Исследователи из Freddie Mac ожидают, что ставки по ипотечным кредитам немного вырастут в течение 2021 года, ссылаясь на приверженность Федеральной резервной системы сохранению процентных ставок на низком уровне в обозримом будущем.

Исследователи Fannie Mae ожидают, что в этом году ипотечные ставки будут несколько выше, ссылаясь на продолжающийся рост доходности 10-летних казначейских облигаций. Однако в конечном итоге эксперты Fannie Mae считают, что кредиторы «поглотят» часть возросших затрат, поскольку «спрос на рефинансирование постепенно ослабевает», сохраняя ставки на относительно стабильном уровне.

Вот прогнозы того, как 30-летние фиксированные ставки будут выглядеть на оставшуюся часть года:

Freddie Mac

- Q2 (апрель-июнь): 2.9%

- Q3 (с июля по сентябрь): 3,0%

- Q4 (с октября по декабрь): 3,0%

Fannie Mae

- Q2 (с апреля по июнь): 2,8%

- Q3 (с июля по сентябрь) ): 2,9%

- Q4 (с октября по декабрь): 2,9%

Насколько точны были их прогнозы?

Фактическая средняя 30-летняя фиксированная ставка в первом квартале (с января по март): 2,877%

- Прогноз Freddie Mac: 2,9%

- Прогноз Fannie Mae: 2,7%

Хотите снизить ставку страхования жилья?

Полис страхования жилья может помочь покрыть непредвиденные расходы, которые вы можете понести во время владения домом, такие как структурное повреждение и разрушение или кража личного имущества.Покрытие может широко варьироваться в зависимости от кредиторов, поэтому разумно поискать и сравнить котировки полисов.

Credible сотрудничает с брокером по страхованию жилья. Вы можете сравнить бесплатные расценки на страхование жилья через партнера Credible здесь . Это быстро, легко, и весь процесс может быть выполнен полностью онлайн.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Отправьте электронное письмо эксперту Credible Money Expert по адресу [email protected], и Credible может ответить на ваш вопрос в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое. Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет. Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Ставки по ипотечным кредитам в США продолжали оставаться на уровне ниже 3% в преддверии разочаровывающих цифр NFP

Ставки по ипотечным кредитам снова выросли, достигнув 3 -х еженедельного роста за 4 недели.

Обратный спад на 5 базисных пунктов по сравнению с предыдущей неделей, 30-летние фиксированные ставки увеличились на 4 базисных пункта до 2,99%.

Небольшое увеличение ставок по ипотеке оставило 30-летние фиксированные ставки на уровне ниже 3% в течение 2 недель подряд.

По сравнению с прошлым годом 30-летние фиксированные ставки снизились на 19 базисных пунктов.

30-летние фиксированные ставки по-прежнему снизились на 195 базисных пунктов с последнего пика ноября 2018 года в 4,94%.

Экономические данные за неделю

Это была еще одна спокойная первая половина недели для U.S экономический календарь.

Ключевые статистические данные включают производственный индекс PMI за май. Статистические данные были смещены в позитивную сторону, поддерживая оптимизм рынка в отношении экономических перспектив.

В мае предпочтительный индекс деловой активности в производственном секторе от ISM увеличился с 60,7 до 61,2.

Также была болтовня в FOMC на неделе готовности начать обсуждение перехода к программе покупки активов.

Вместе с планами расходов президента США ставки на неделе повысились.

Freddie Mac Rates

Средние еженедельные ставки по новым ипотечным кредитам по состоянию на 3 -е июня были указаны Freddie Mac как :

По данным Freddie Mac,

Цены на жилье продолжались до ускориться, в то время как запасы оставались низкими.

Строительство новых домов не успевает за темпами, что еще больше увеличивает давление на цены на жилье.

Есть много потенциальных покупателей жилья, которые хотели бы воспользоваться низкими ставками по ипотеке.

Однако конкуренция высока.

Для домовладельцев сохраняющиеся низкие ставки делают рефинансирование достойным рассмотрения.

Ставки Ассоциации ипотечных банкиров

История продолжается

На неделю, закончившуюся 28 -е мая, ставки составляли :

Средние процентные ставки для 30-летних фиксированных остатков по кредитам снизился с 3,18% до 3,17%. Очки увеличились с 0.От 35 до 0,39 (включая комиссию за оформление) для кредитов LTV 80%.

Средние 30-летние фиксированные ипотечные ставки, поддерживаемые FHA, снизились с 3,20% до 3,16%. Баллы выросли с 0,25 до 0,31 (включая комиссию за создание) для кредитов с LTV 80%.

Средние 30-летние ставки по остаткам крупных кредитов увеличились с 3,30% до 3,34%. Баллы увеличились с 0,30 до 0,38 (включая комиссию за оформление) для кредитов LTV 80%.

Еженедельные данные, опубликованные Ассоциацией ипотечных банкиров, показали, что индекс Market Composite, который является показателем объема заявок на ипотечную ссуду, упал еще на 4.0% на неделе, закончившейся 28 -е мая. Неделей ранее индекс снизился на 4,2%.

Индекс рефинансирования упал на 5% по сравнению с предыдущей неделей и был на 6% выше, чем на той же неделе год назад. На прошлой неделе индекс снизился на 7%.

За неделю, закончившуюся 28 -е мая, доля рефинансирования ипотечной деятельности снизилась с 61,4% до 61,3% от общего числа заявок. Доля снизилась с 63,3% до 61,4% на предыдущей неделе.

Согласно MBA,

Количество заявок на ипотеку уменьшалось 2 -ю неделю подряд, при этом общий индекс достиг самого низкого уровня с февраля 2020 года.

Нехватка жилищного фонда, препятствия для ускорения темпов нового строительства и быстро растущие цены на жилье по-прежнему сдерживали покупательскую активность.

Индекс государственных закупок упал до самого низкого уровня за более чем год и теперь падает в годовом исчислении в течение 5 недель подряд.

Количество заявок на покупку снизилось почти на 2% по сравнению с прошлым годом.

Активность рефинансирования также снизилась в течение 2 недель подряд.

Даже несмотря на то, что ставки упали ниже 3,2% за последний месяц, они все еще примерно на 20-30 базисных пунктов выше рекордных минимумов в конце 2020 года.

На неделю вперед

Это особенно тихое первое время половина недели в экономическом календаре США. Информация о вакансиях и торговле JOLT должна быть опубликована в начале недели.

Следуя некоторым разочаровывающим данным NFP за пятницу, ожидайте большего интереса к апрельским вакансиям.

Торговые данные из Китая также повлияют на настроения рынка в начале недели.

Майские данные о заработной плате в несельскохозяйственном секторе США, однако, скорее всего, поддержат снижение ставок по ипотечным кредитам на этой неделе.

Однако на фронте денежно-кредитной политики болтовня FOMC также будет влиять. Пятничные данные NFP вызвали некоторые сомнения в том, что ФРС предпримет шаги в ближайшем будущем…

Эта статья изначально была опубликована на FX Empire

Подробнее от FXEMPIRE:

Сегодняшние ставки по ипотеке и рефинансированию: 5 июня 2021 г.

Сегодняшние ставки по ипотеке и рефинансированию в целом низкие, хотя фиксированные ставки значительно ниже регулируемых.Это может быть хороший день, чтобы зафиксировать исторически низкую ставку.

Ставки по ипотеке не должны резко увеличиваться, пока занятость и инфляция в США не начнут неуклонно улучшаться. Марвин Ло, старший специалист по глобальной макроэкономической стратегии State Street, сказал Insider, что ставки должны оставаться низкими до конца лета или даже до падения.

Итак, если вы еще не готовы покупать или рефинансировать, у вас есть немного больше времени, чтобы воспользоваться низкими процентными ставками.

Процентная ставка по ипотеке — это комиссия, которую кредитор взимает за заимствование денег, выраженная в процентах.Например, вы получаете ипотеку на 300 000 долларов с процентной ставкой 2,5%.

Ставки по ипотеке могут быть фиксированными или регулируемыми. По ипотеке с фиксированной ставкой ваша ставка остается неизменной на протяжении всего срока кредита. Ипотека с регулируемой ставкой фиксирует вашу ставку в течение первых нескольких лет или около того, а затем периодически меняет ее. С ARM 7/1 ваша ставка будет стабильной в течение первых семи лет, а затем будет меняться ежегодно.

Чем дольше срок ипотеки, тем выше будет ставка. Например, по 30-летней ипотеке вы заплатите больше, чем по 15-летней ипотеке.Однако более длительные сроки предполагают более низкие ежемесячные платежи, потому что вы распределяете процесс погашения.

Сегодняшние ставки по ипотеке и рефинансированию

Сегодняшние ставки по ипотеке

Обычные ставки от Money.com ; поддерживаемые государством ставки RedVentures.

Текущие ставки рефинансирования

Обычные ставки от Money.com ; поддерживаемые государством ставки RedVentures.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова

Миссиана

Миссиана

Мэйнсиана

Миссиана

Мэйнсиана

Миссиана

Мэйнсет

Канзас

Кирилла Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Каролакина

0007 Южная Каролакия

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Вот несколько шагов, которые вы можете предпринять, чтобы получить лучшую возможную ставку по ипотеке:

- Получите ипотеку с фиксированной ставкой. Вы можете спросить своего конкретного кредитора о его фиксированных и регулируемых ставках. Но в целом фиксированные ставки начинаются ниже регулируемых. Ставки также находятся на рекордно низком уровне, поэтому вы бы зафиксировали низкую ставку вместо того, чтобы рисковать повышением позже с помощью ARM.

- Посмотрите на свои финансы. Чем сильнее ваше финансовое положение, тем ниже должна быть ставка по ипотеке. Поищите способы повысить свой кредитный рейтинг или снизить отношение долга к доходу, если это необходимо. Также помогает экономия на более высокий первоначальный взнос.

- Выберите подходящего кредитора. Каждый кредитор взимает разные ставки по ипотеке. Правильный выбор для вашего финансового положения поможет вам получить хорошую ставку.

Во-первых, подумайте, какой тип ипотеки вы хотите получить. Лучший ипотечный кредитор будет отличаться для ипотеки FHA от ипотеки VA.

Кредитор должен быть относительно доступным. Вам не потребуется сверхвысокий кредитный рейтинг или первоначальный взнос, чтобы получить ссуду. Вы также хотите, чтобы он предлагал хорошие цены и взимал разумную плату.

Когда вы будете готовы начать делать покупки для дома, подайте заявку на предварительное одобрение, выбрав из трех или четырех наиболее предпочтительных вариантов. В письме о предварительном одобрении указано, что кредитор хотел бы предоставить вам ссуду на определенную сумму под определенную процентную ставку. Когда вы предварительно одобрены, ваша ставка по ипотеке фиксируется на срок от 60 до 90 дней. Имея на руках несколько писем с предварительным одобрением, вы можете сравнить предложения каждого кредитора.

Когда вы подаете заявку на предварительное одобрение, кредитор проводит жесткий кредитный запрос. Куча сложных запросов по вашему отчету может повредить вашему кредитному рейтингу — если только это не делается ради покупки по лучшей цене.

Если вы ограничите свою ставку покупок месяцем или около того, кредитные бюро поймут, что вы ищете дом, и не должны будут задерживать каждое отдельное расследование против вас.

Об авторах

Лаура Грейс Тарпли — редактор Personal Finance Insider, освещающая ипотечные кредиты, рефинансирование и кредитование. Она также является сертифицированным педагогом по личным финансам (CEPF). За пять лет работы в сфере личных финансов она много писала о способах работы с кредитами.

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, который сообщает об ипотеке, рефинансировании, банковских счетах, банковских обзорах и ссудах. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

.