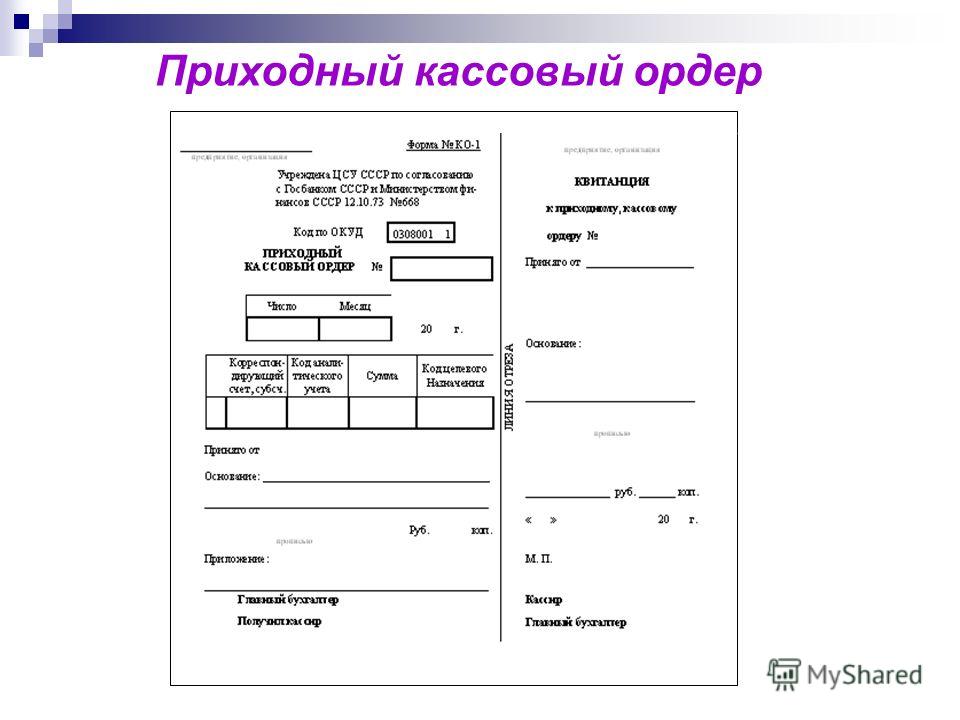

Оформление приходных и расходных кассовых ордеров

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). [c.451]В процессе проверки следует убедиться в документальной обоснованности записей в книге, которые должны подтверждаться правильно оформленными приходными и расходными кассовыми ордерами или заменяющими их документами. Последние бухгалтерия обязана записывать в журнале регистрации ордеров, что делается не всегда. Отсутствие такого журнала создает возможность для злоупотреблений путем уничтожения кассовых ордеров. Таким способом возникают неучтенные деньги у представителей теневой экономики.

Учет кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных кассовых ордеров и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.125]

Нарушения в оформлении приходных и расходных кассовых ордеров — отсутствие нумерации (или нумерация несквозная с начала года), дат, подписей, печатей, отметок погашено или оплачено , оснований (документов) на проведение операций, отсутствие обозначений корреспондирующих счетов [c.24]

Оформление приходных и расходных кассовых ордеров [c.31]

Аудитор должен уделить внимание а) полноте и своевременности оприходования денег, полученных по чекам из банка (сверка с выписками банка, а при необходимости — непосредственно с банком) б) полноте оприходования других поступлений в) сохранности денежных средств г) правильности оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации кассовых ордеров д) наличию всех реквизитов (вплоть до штампов «ПОЛУЧЕНО» или «ОПЛАЧЕНО» на кассовых ордерах) и подписей в документах на получение денег, в том числе и по депонированным суммам (соответствие подписей и др.

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

По способу охвата фактов хозяйственной жизни документы классифицируются на разовые и накопительные. Разовые документы служат для оформления одного факта хозяйственной жизни (приходные и расходные кассовые ордера, требования на выдачу материалов и др. ). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.).

[c.445]

). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.).

[c.445]

Разовые документы применяются один раз для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, счета-фактуры, расчетно-платежные ведомости и т.д. [c.148]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью).

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. [c.451]

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Единая форма документов разрабатывается в РФ централизованно.

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др.) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.). [c.38]

Приходные и расходные кассовые ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации (см. рис. 6.2.3). Расходные ордера, оформленные на оплату труда и других приравненных к ней платежей, регистрируются только после выдачи по ним средств. [c.139]

[c.139]

Учет операций по кассе ведут на счете № 50 Касса . Кассовые операции осуществляют на основании приходных и расходных кассовых ордеров. Кассовые ордера выписывают в бухгалтерии. После оформления подписями и регистрации кассовые ордера передают в кассу для совершения кассовых операций. Последние совершает кассир, который является материально ответственным лицом. Кассир ведет кассовую книгу в двух экземплярах под копировальную бумагу, в которую на основании кассовых ордеров кассир записывает совершаемые операции. Первый экземпляр кассовой книги (собственно кассовая книга) остается в кассе, второй отрывной лист кассовой книги (отчет кассира) сдают в бухгалтерию с кассовыми ордерами и другими документами. Факт проверки кассовых ордеров и правильности ведения кассовой книги заверяют распиской главного бухгалтера в обоих экземплярах кассовой книги. [c.190]

Приходные и расходные кассовые ордера выписываются в день совершения операции в одном экземпляре с учетом установленных правил их оформления. [c.118]

[c.118]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению.

[c.65]

При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению.

[c.65]

Комбинированные документы объединяют признаки распорядительных, оправдательных и частично документов бухгалтерского оформления. Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42).

[c.149]

Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42).

[c.149]

По месту составления общепризнано деление документов на внутренние составляемые внутри предприятия (приходные и расходные кассовые ордера, накладные, требования и лимитно-заборные карты, наряды на сдельную работу, документы бухгалтерского оформления и др.) и внешние, поступающие извне (при-емо-сдаточные акты, платежные требования, авизо (извещение),, счета-фактуры поставщиков и др.). Вот форма комбинированного, документа платежного требования [c.153]

Ведение кассовой книги и других кассовых документов. Рассматривается соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы предприятия, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, [c.149]

В зависимости от значимости событий применяются разные по степени сложности процедуры их документального оформления. Так, строгие требования предъявляются к оформлению кассовых операций поступление и расходование денежных средств оформляется первичными документами, визируемыми в установленном порядке узким кругом уполномоченных лиц, сведения дублируются в журналах регистрации приходных и расходных кассовых ордеров, а также в сводном регистре — кассовой книге. В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому.

[c.163]

Так, строгие требования предъявляются к оформлению кассовых операций поступление и расходование денежных средств оформляется первичными документами, визируемыми в установленном порядке узким кругом уполномоченных лиц, сведения дублируются в журналах регистрации приходных и расходных кассовых ордеров, а также в сводном регистре — кассовой книге. В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому.

[c.163]

Основные наиболее часто встречающиеся ошибки и нарушения при оформлении ежедневных кассовых отчетов предприятия заключаются в том, что кассиры принимают к исполнению приходные и расходные кассовые ордера, не заполненные полностью, без указания корреспонденции счетов, регистрационного номера ордера, без приложения необходимых первичных документов. [c.158]

[c.158]

Поступившие в бухгалтерию или кассу документы проверяются по существу, форме и правильности арифметических подсчетов и вычислений (арифметическая проверка), таксируются, группируются и записываются в учетные регистры, а затем сдаются на хранение в архив. Так при получении приходных и расходных кассовых ордеров кассир обязан проверить наличие и подлинность подписей руководителя и главного (старшего) бухгалтера производственного объединения или предприятия правила оформления документа наличие перечисленных в документе приложений. [c.161]

Допущенные в документах ошибки исправлять можно лишь с соблюдением определенных правил. Все внесенные исправления должны быть здесь же оговорены и подтверждены подписями лиц, сделавших исправления. Строгий порядок установлен для оформления денежных документов — приходных и расходных кассовых ордеров, платежных поручений, чеков и др. Сумма в этих документах указывается не тЬлько цифрами, но и прописью. В них не допускаются вообще никакие исправления, хотя бы даже и оговоренные и подписанные. Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи.

[c.145]

Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи.

[c.145]

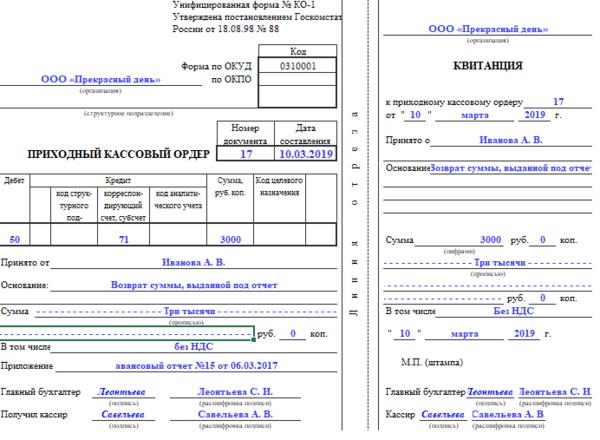

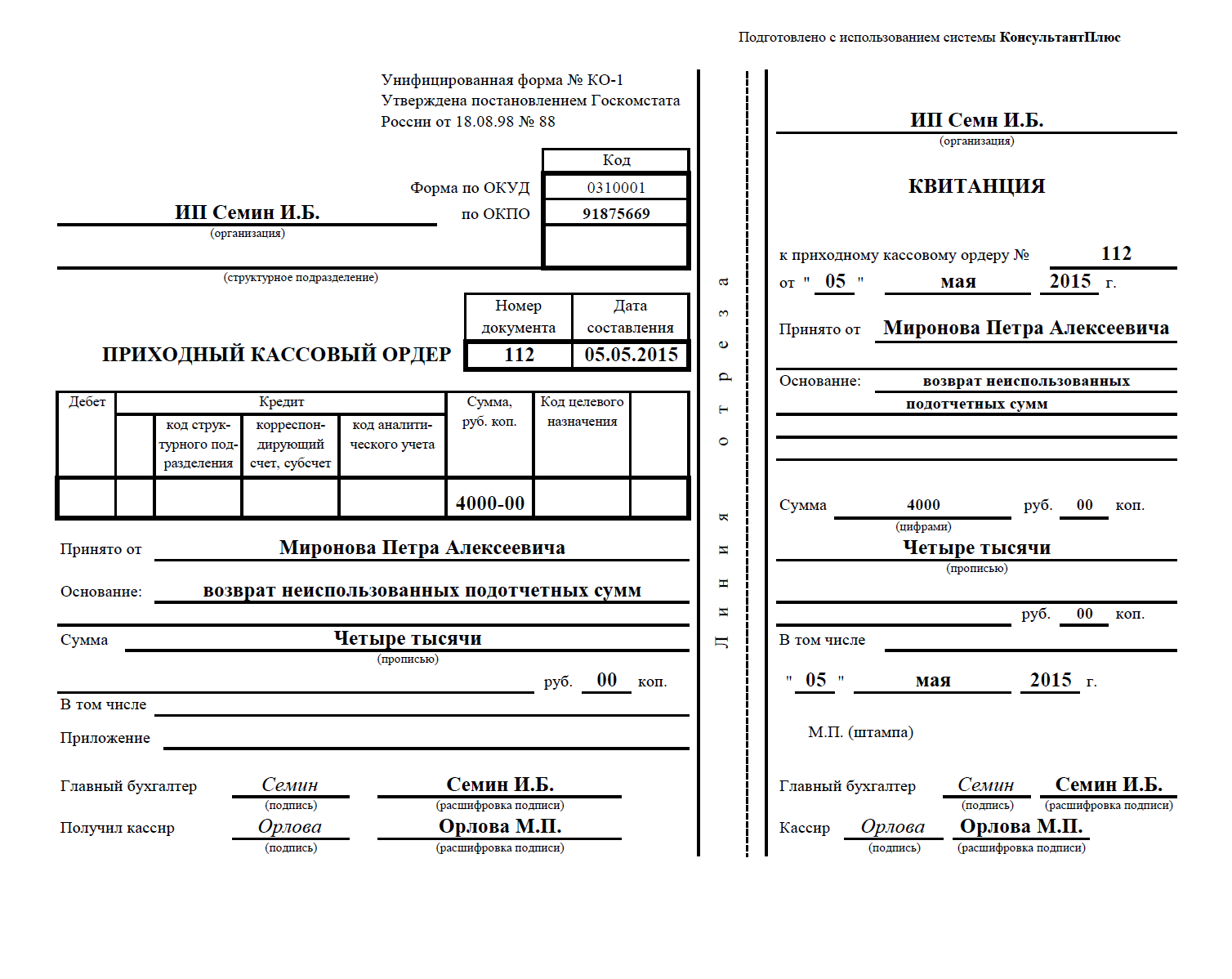

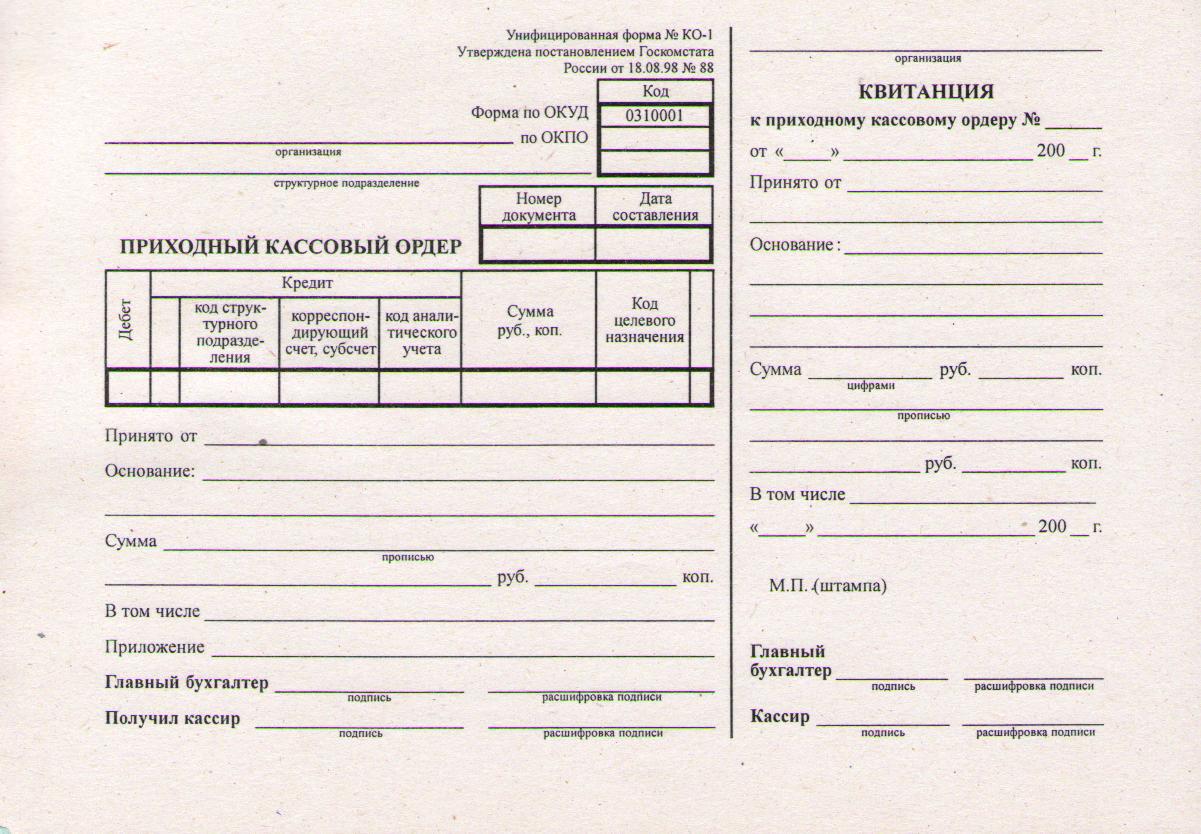

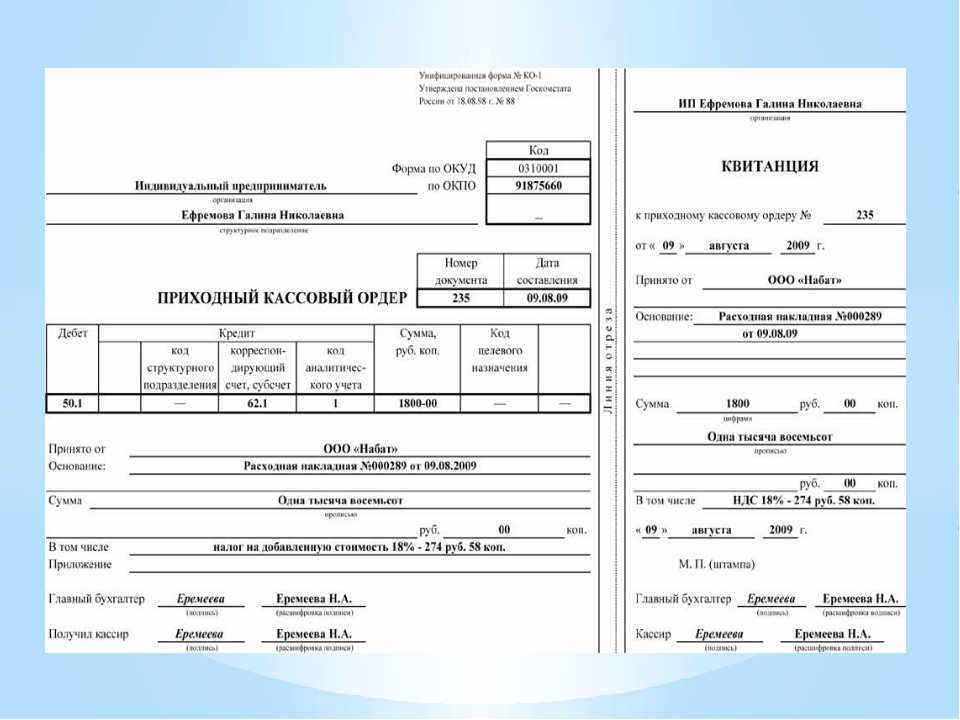

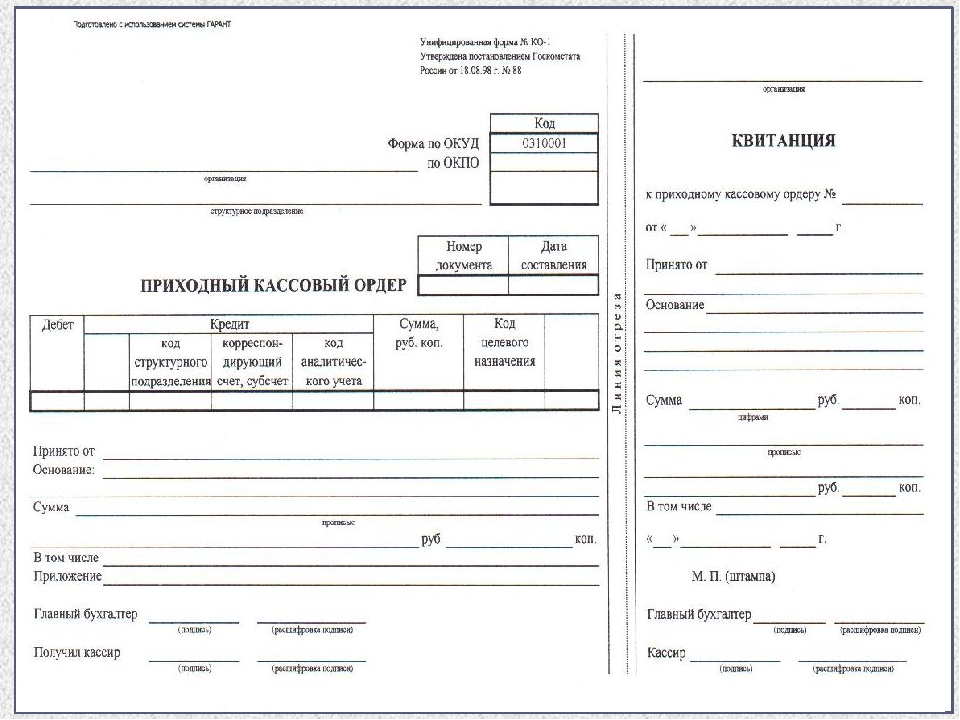

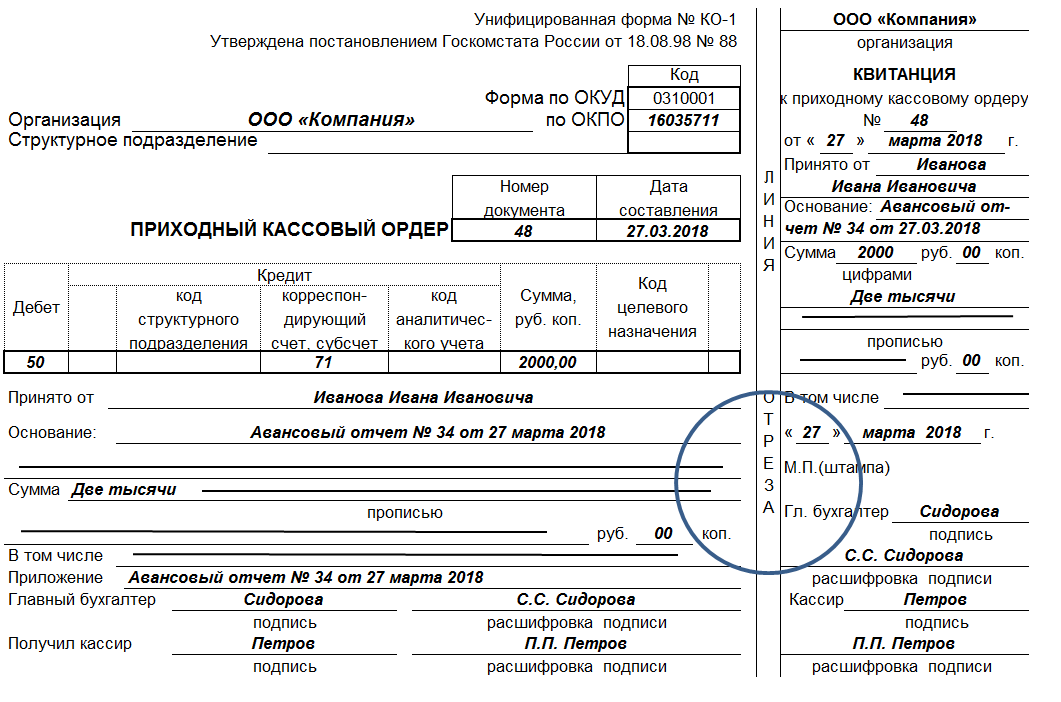

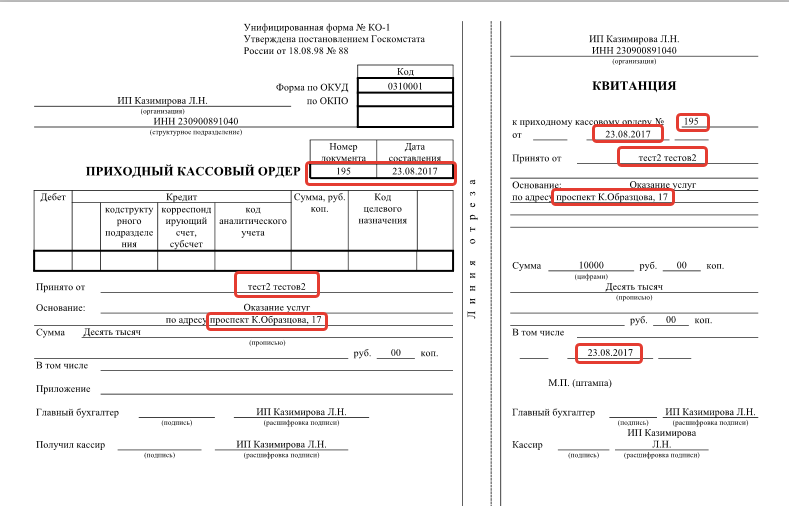

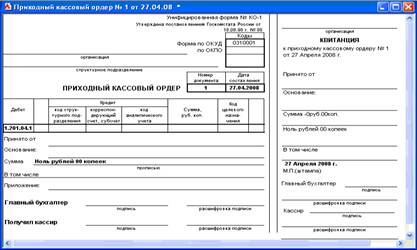

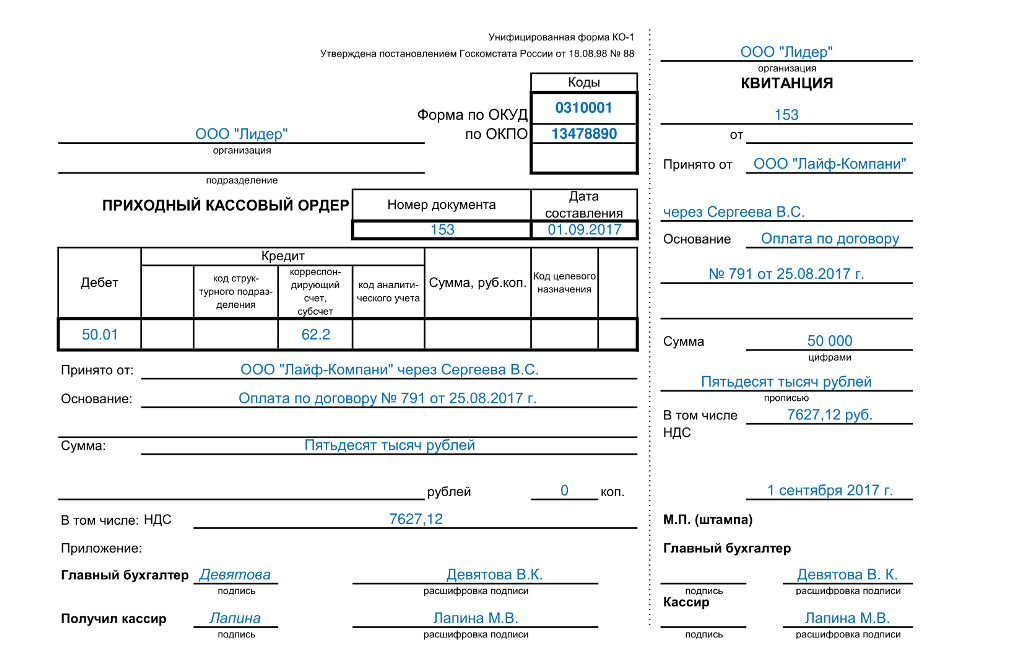

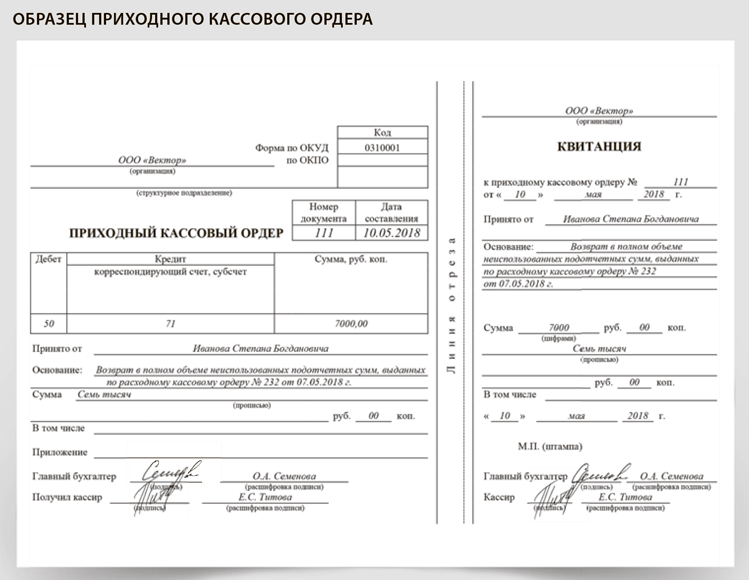

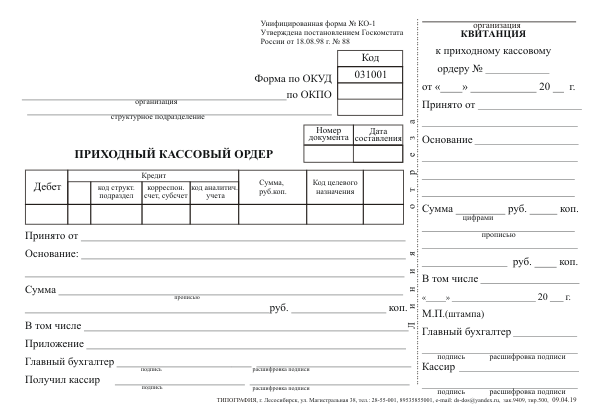

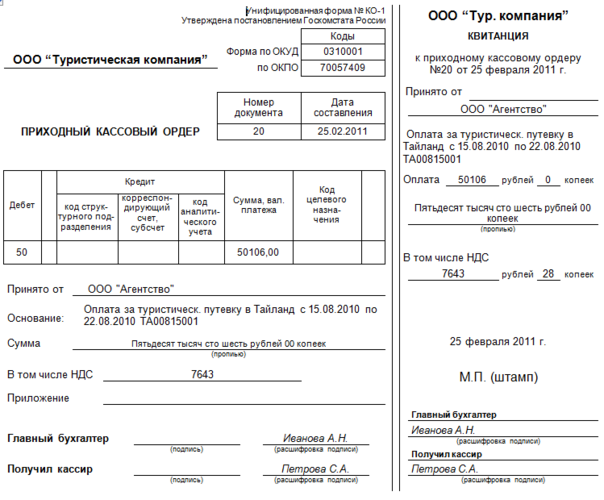

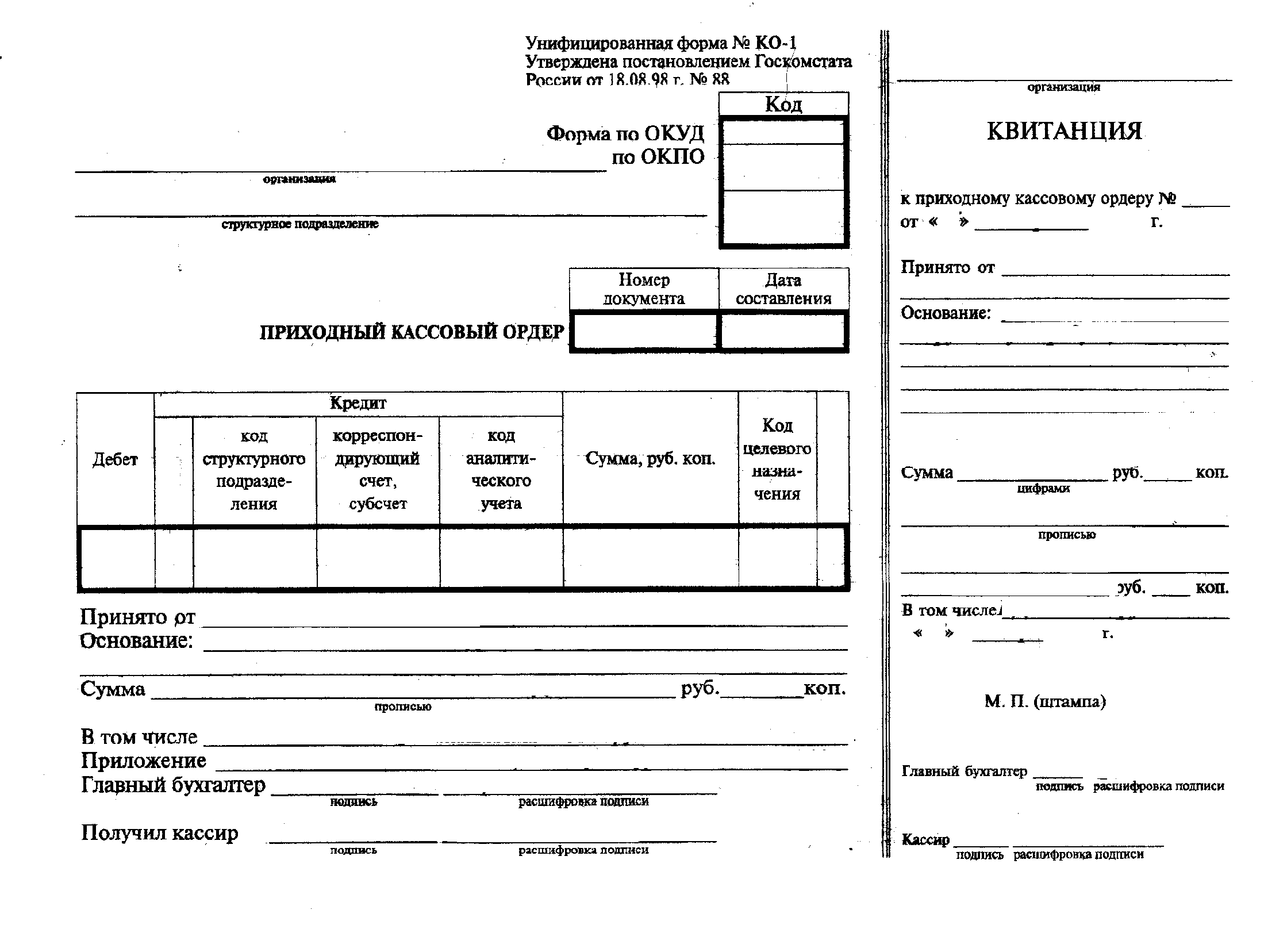

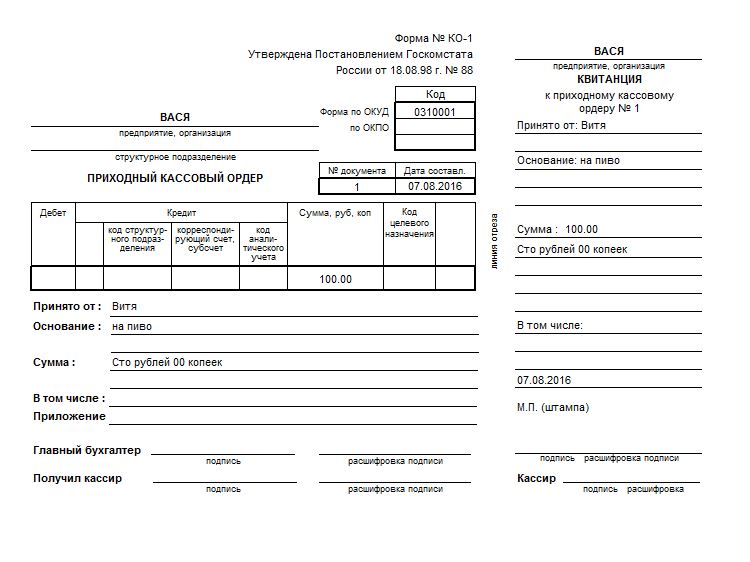

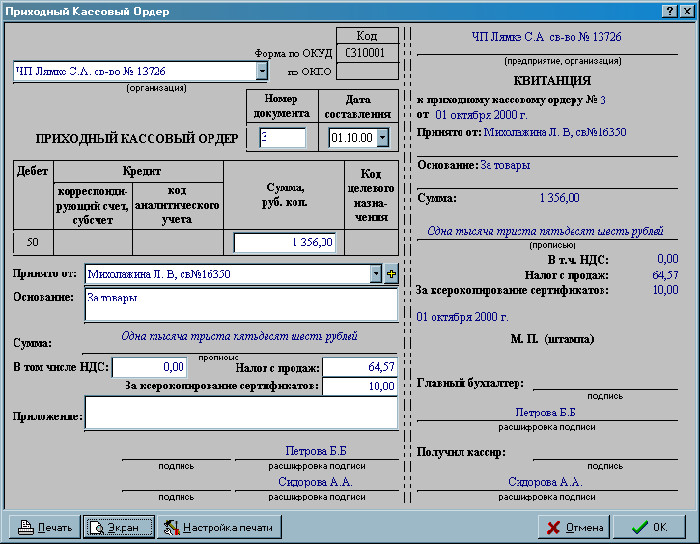

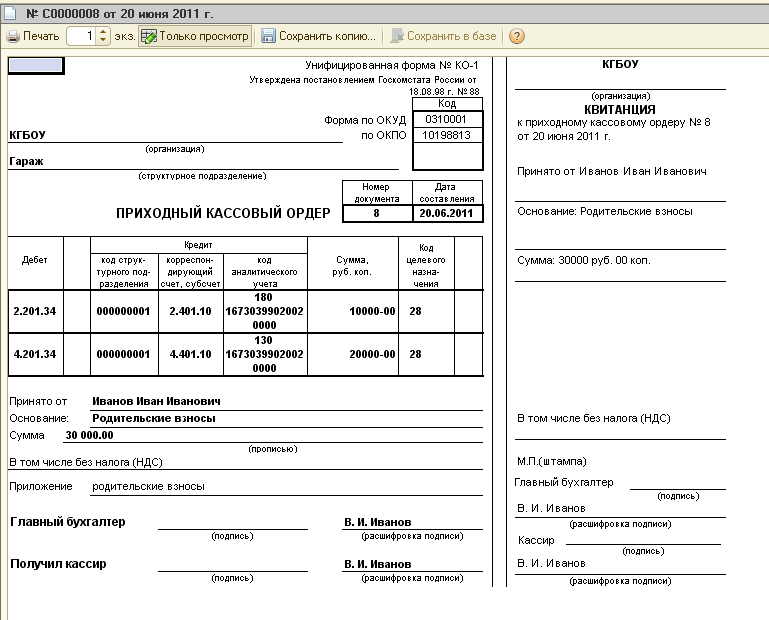

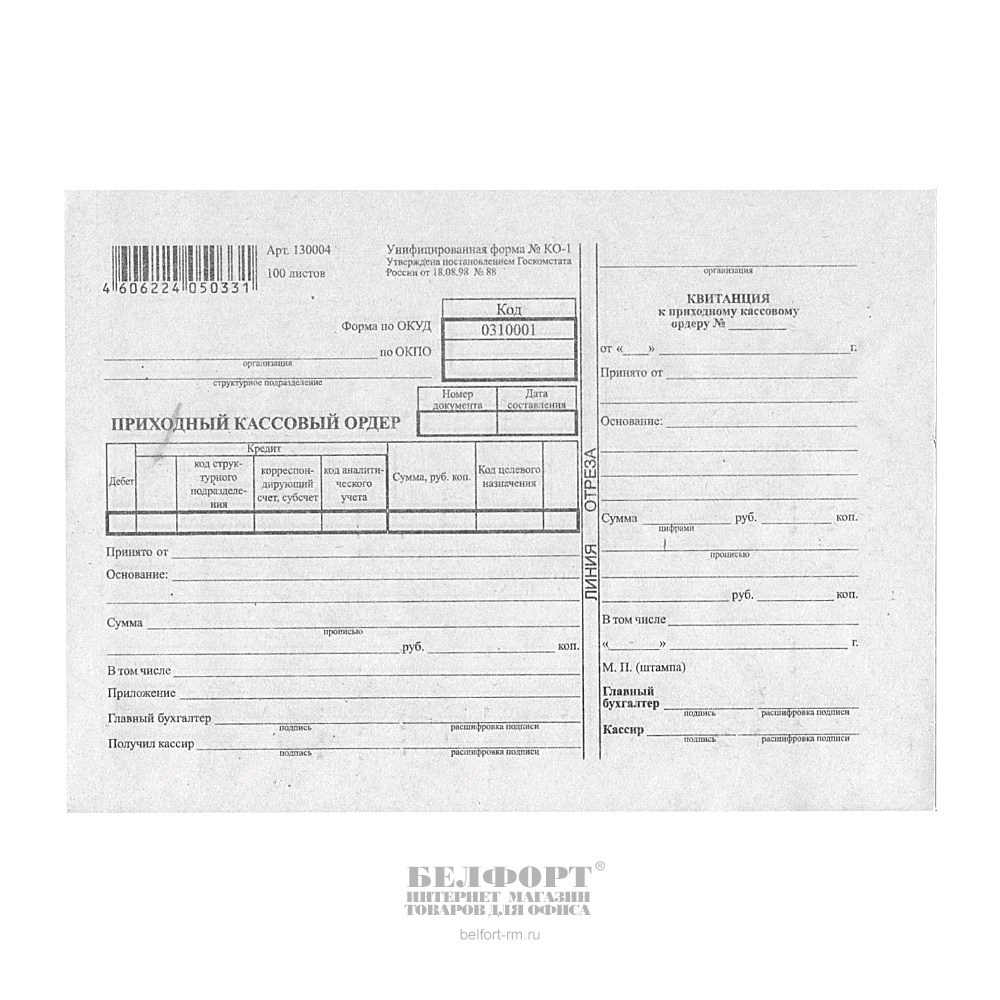

Как заполнять приходный кассовый ордер в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

бланк и инструкция по заполнению

Оглавление:

- Порядок оформления ПКО

- Заполняем ПКО

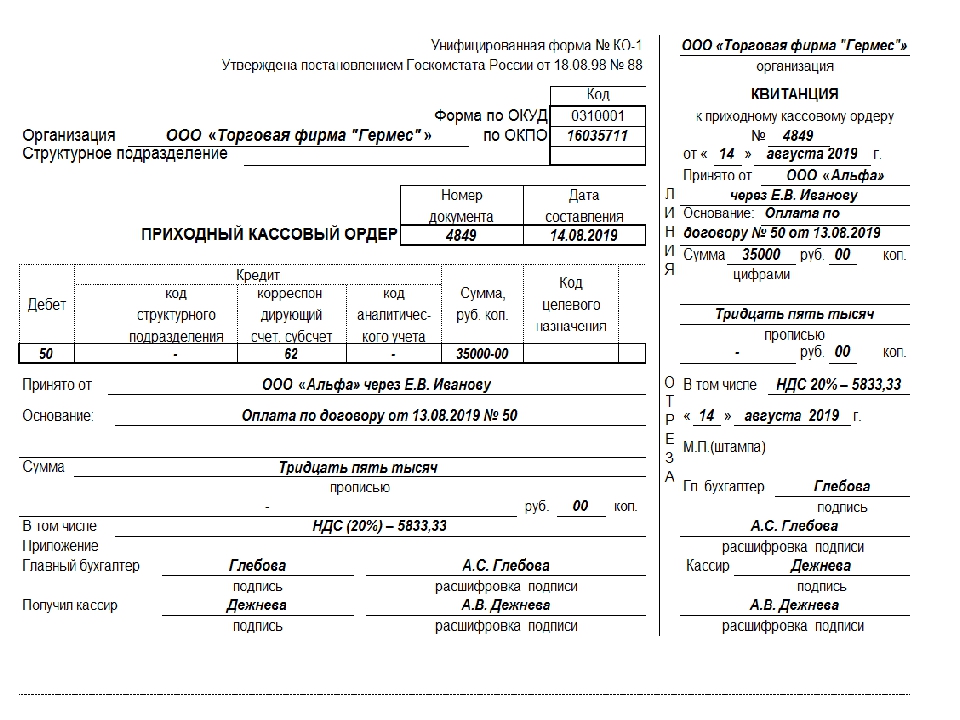

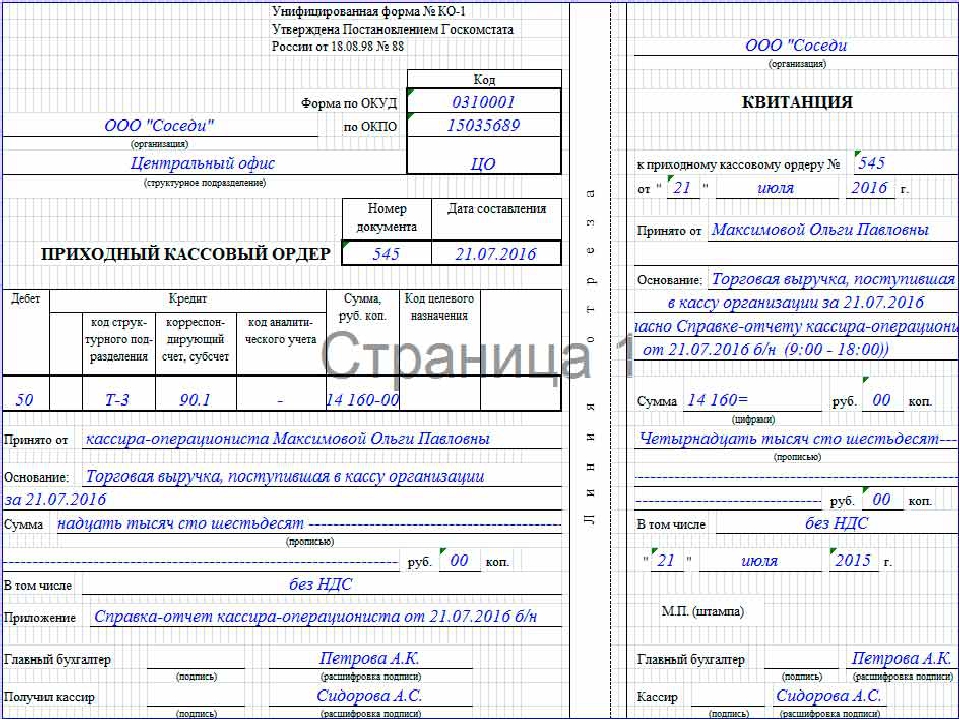

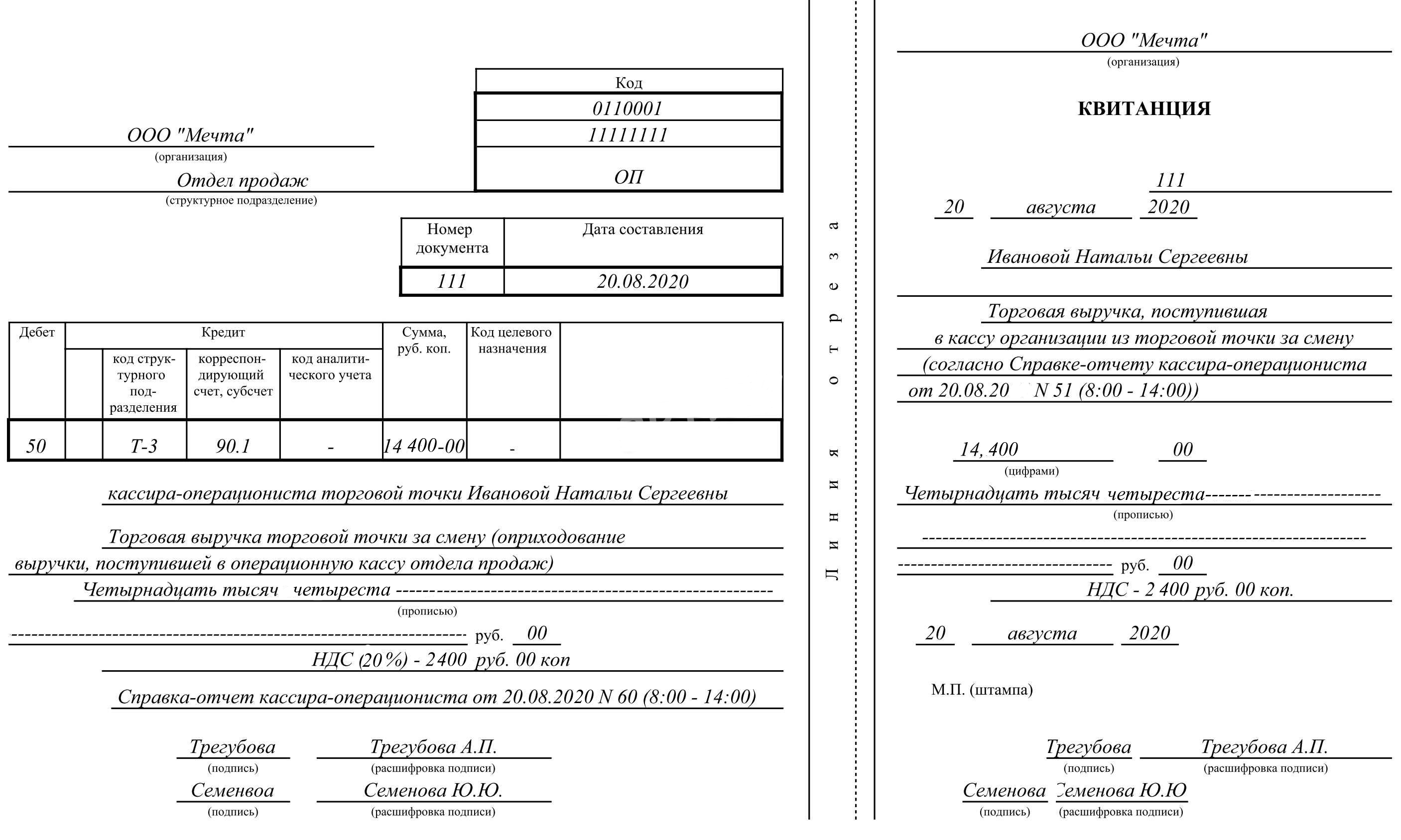

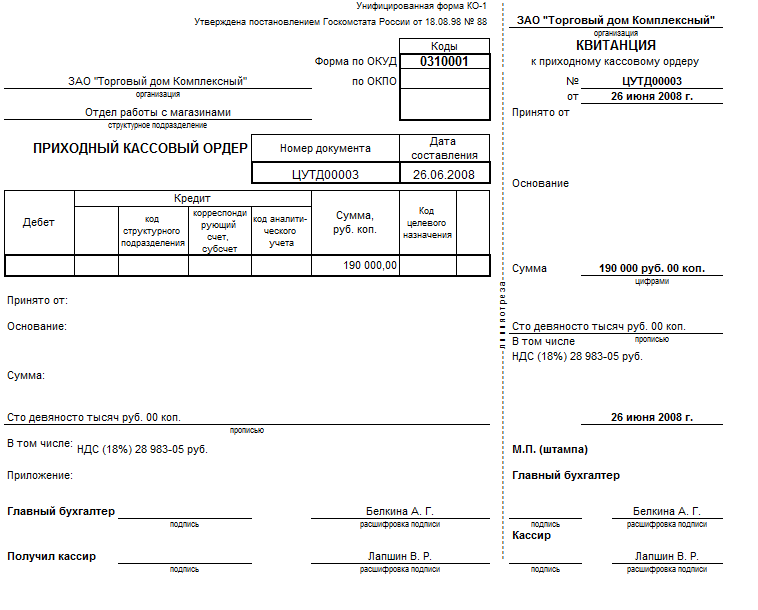

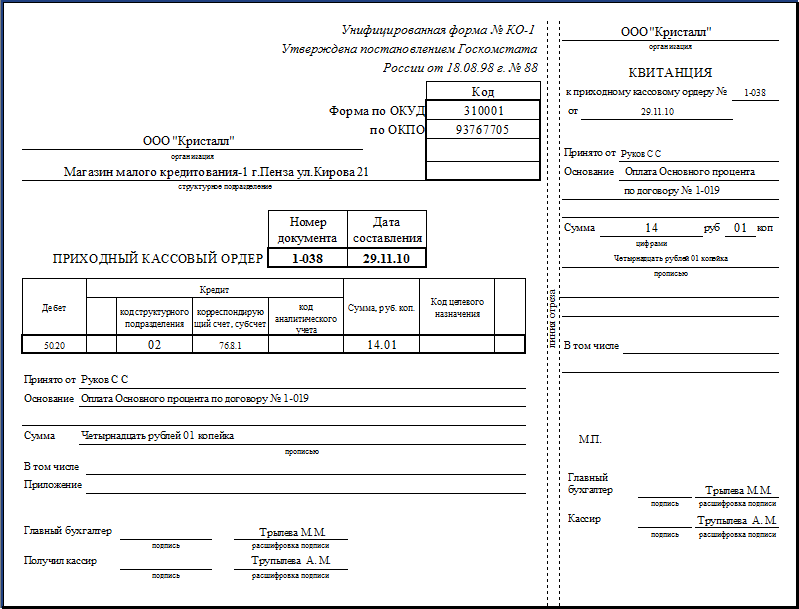

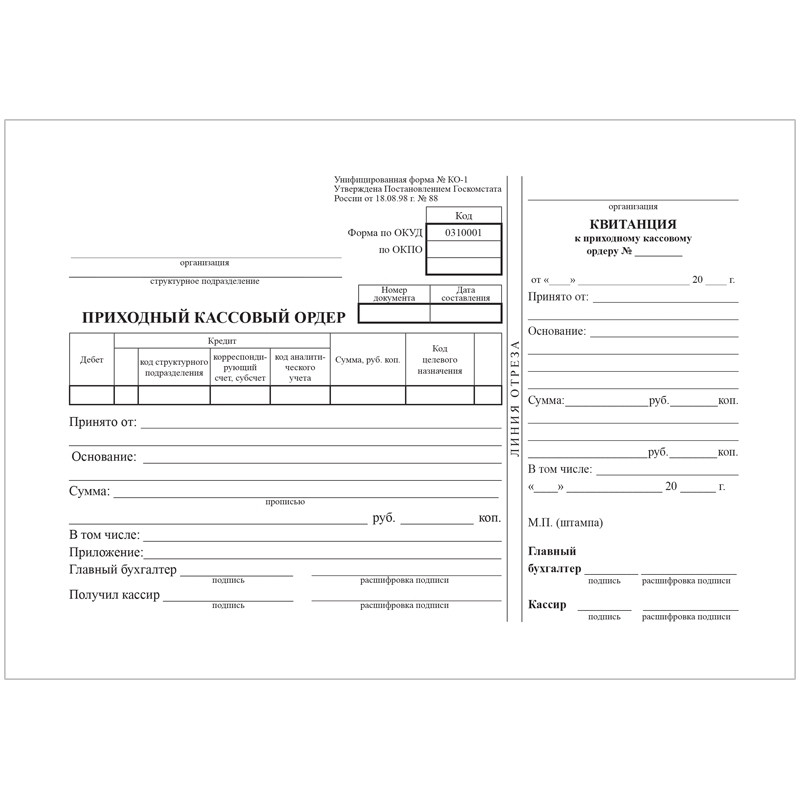

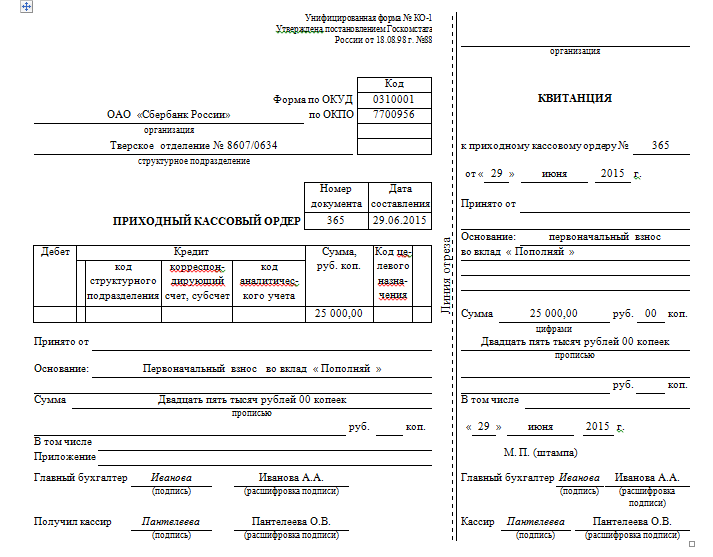

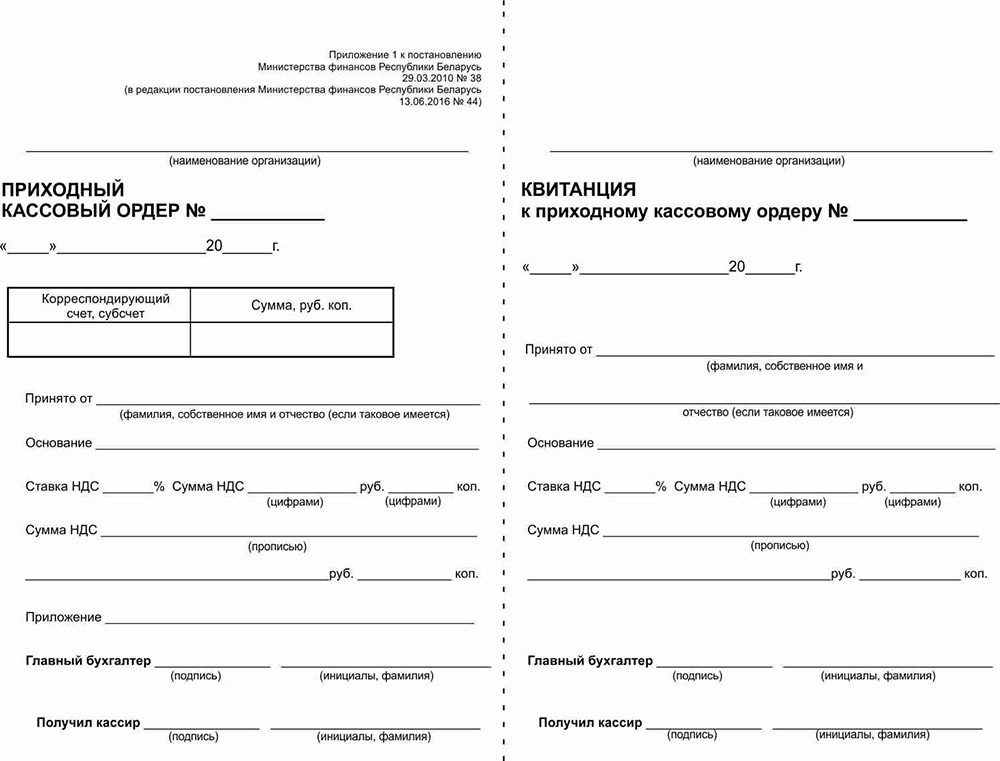

Приходный кассовый ордер – это первичный бухгалтерский документ, фиксирующий поступление наличности в кассу организации. Применение приходных и расходных ордеров и их регистрация в книге учёта кассовых документов являются обязательными для всех предпринимателей и юридических лиц, имеющих оборот наличных денег через кассу.

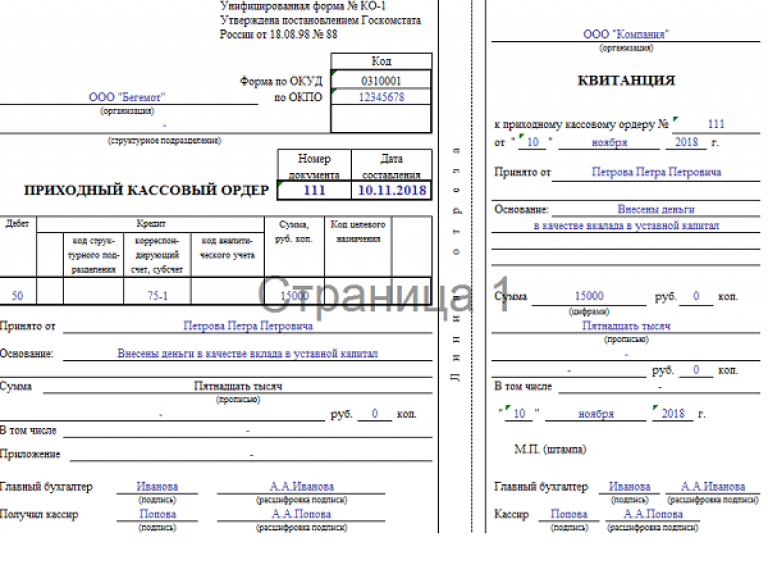

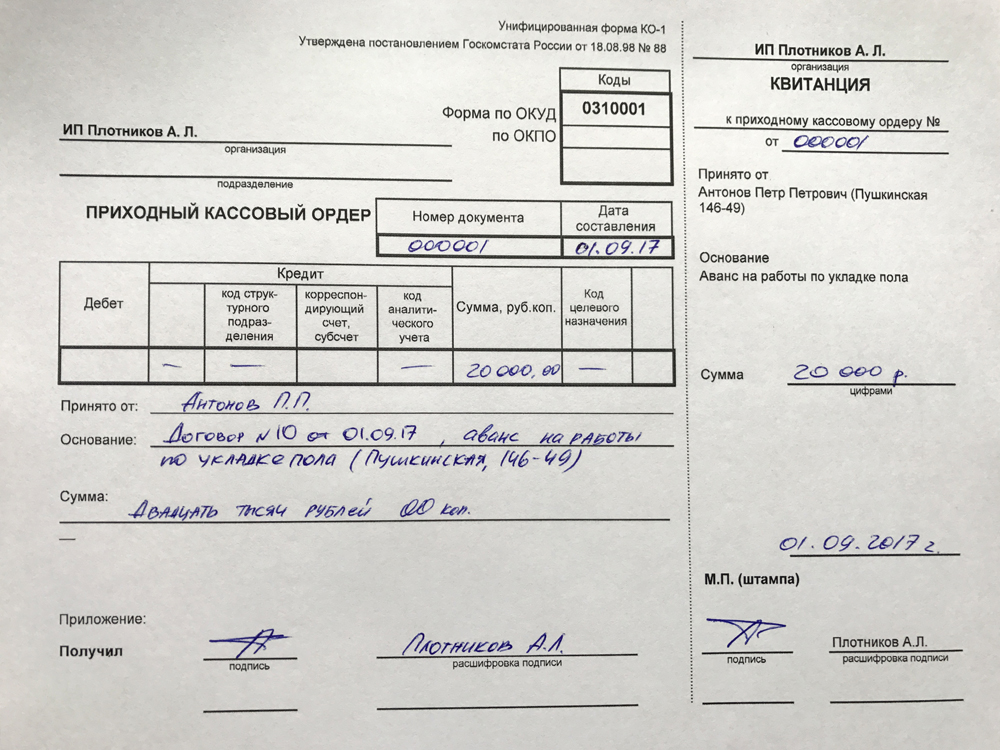

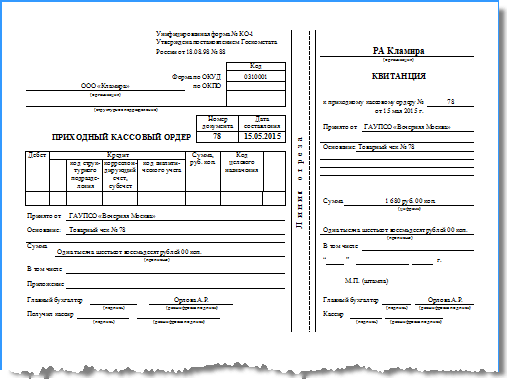

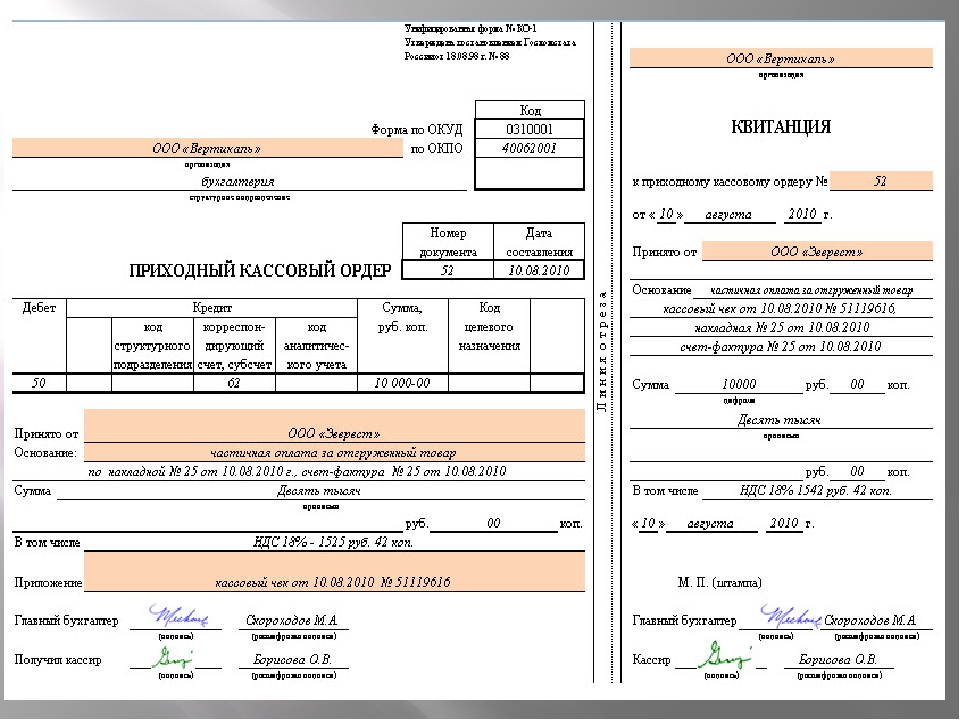

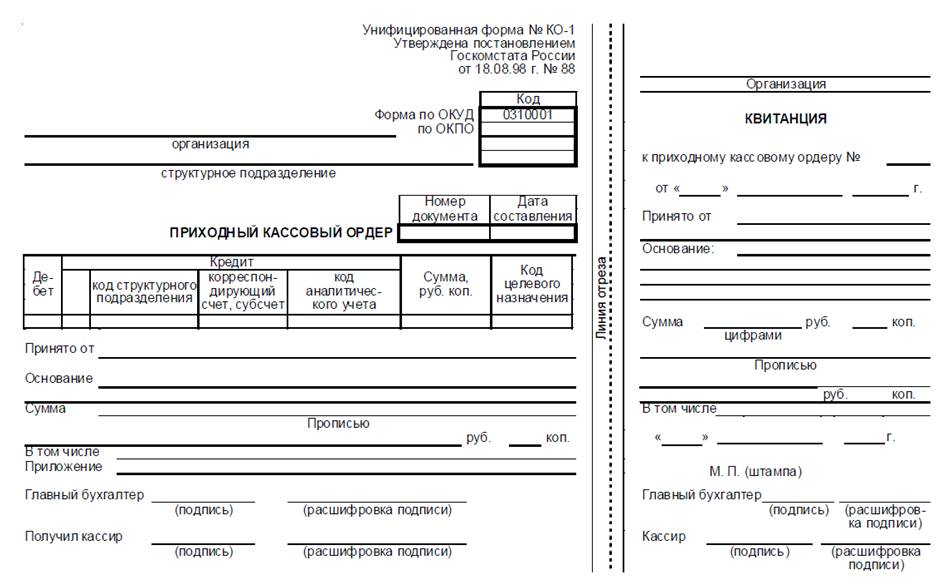

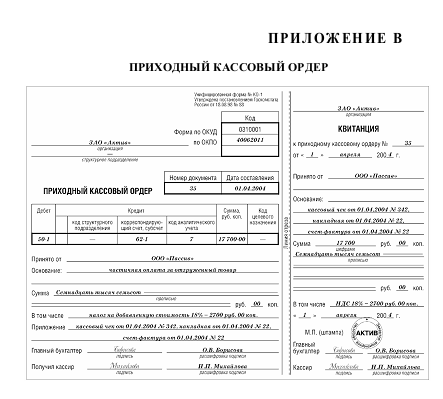

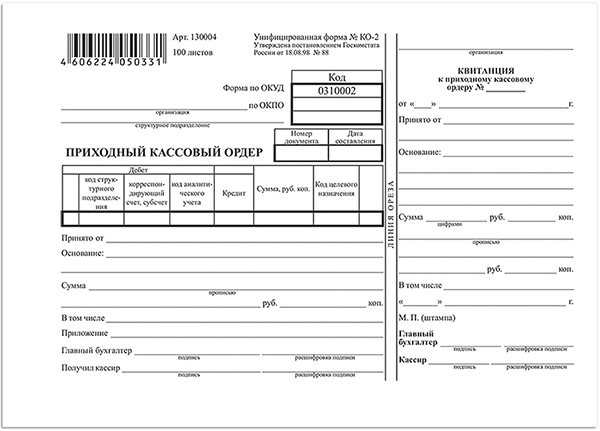

Как и другие бухгалтерские документы, ПКО составляется не в свободной форме, а официально утверждённой. Госкомстат России своим постановлением №88 от 18 августа 1998 года ввёл одинаковые для всех предприятий бланки кассовых документов. Для оформления «приходников» применяется унифицированная форма под номером КО-1. Скачать бланк приходного кассового ордера вы можете здесь.

Порядок оформления ПКО

В зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

- Приходный ордер заполняется в единственном экземпляре, который в качестве отчётного документа хранится у кассира до окончания рабочего дня, а затем передаётся в бухгалтерию.

- Вноситель денежных средств на руки получает отрывную квитанцию к ПКО, подписанную кассиром, уполномоченным бухгалтерским работником и заверенную печатью кассы.

Эти же ответственные сотрудники проставляют свои подписи на самом ПКО: бухгалтер расписывается сразу после заполнения и регистрации ордера, кассир – после проверки документа и приёма денежных средств у вносителя. Печать кассир ставит таким образом, чтобы большая часть оттиска находилась на квитанции и частично заходила на ордер (смотрите образец приходного кассового ордера).

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

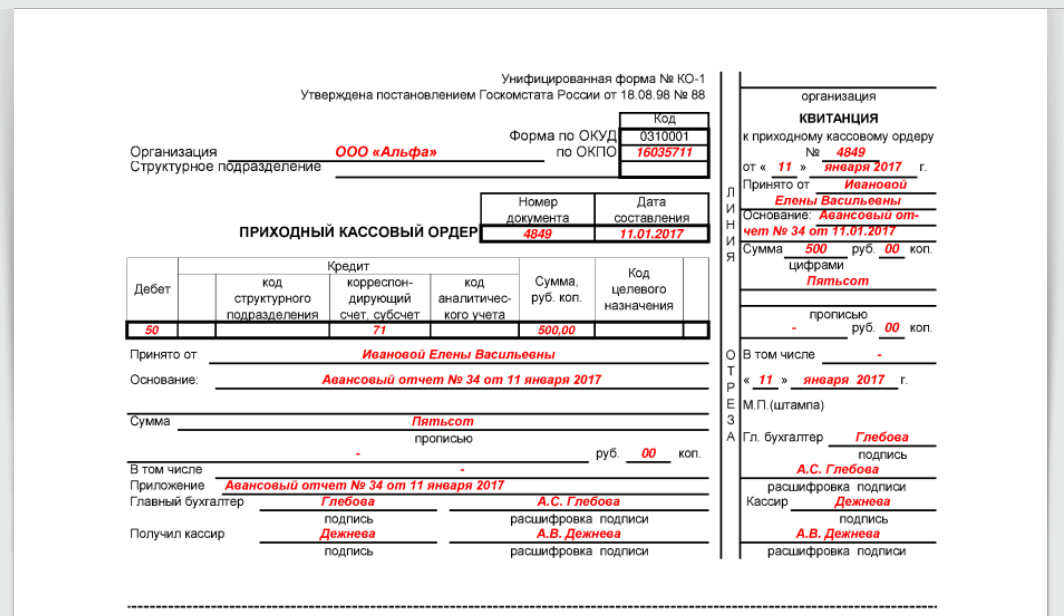

Заполняем ПКО

Теперь разберёмся, как правильно заполнять приходный кассовый ордер.

- В строку «Организация» вносим наименование (в соответствии с учредительными документами) юридического лица или ИП, выдающего «приходник».

- В следующие строке указываем название филиала /подразделения, формирующего документ, или ставим прочерк.

- В графу «Номер документа» переносим порядковый номер из журнала регистрации кассовых ордеров (нумерация приходных документов должна быть сплошной с начала календарного года).

- Датой составления документа является дата фактического поступления наличности в кассу. Формат записи – ДД.ММ.ГГГГ.

- Поля «Дебет» и «Кредит» не всегда обязательны к заполнению. Необходимость внесения в них информации определяется особенностями учёта, принятыми на фирме. В «Дебете» проставляем номер счёта, по дебету которого проходит наличка (обычно это счёт кассы – 50). В «Кредите» при наличии структурного подразделения и кодов аналитического учёта указываем соответствующие данные, а также номер корреспондирующего счёта, по кредиту которого происходит оприходование налички. Иначе пустые графы нужно прочеркнуть.

- Внесённую в кассу денежную сумму записываем цифрами, в рублях и копейках.

- Графу «Код целевого назначения» заполняем в том случае, если такие коды в организации применяются.

- Поле «Принято от» содержит информацию о вносителе: фамилия, имя, отчество (в родительном падеже) работника предприятия либо название фирмы и ФИО представляющего ее лица, если деньги поступают от сторонней организации.

- В качестве основания приёма денежных средств в кассу указываем содержание операции (например, оплата по договору).

- Поле «Сумма» заполняем прописью и с заглавной буквы: сумма внесённых средств в рублях и в копейках (копейки – цифрами). Свободное место после записи прочёркиваем, чтобы туда уже было ничего не вписать.

- Под суммой строка «В том числе» предназначена для указания НДС: прописываем сумму цифрами, а если налога по данной операции нет, ставим надпись «Без налога (НДС)».

- В поле «Приложение» перечисляем реквизиты документов, прилагающихся к ордеру (например, доверенность).

- В квитанцию переносим данные из пп. 1, 3, 4, 6, 8 – 11.

После заполнения приходного кассового ордера кассир и бухгалтерский работник ставят свои подписи с расшифровкой на обеих частях бланка. На квитанции предусмотрено место для штампа кассира.

На квитанции предусмотрено место для штампа кассира.

Внесены изменения в порядок ведения кассовых операций для компаний и предпринимателей | ФНС России

Дата публикации: 30.08.2017 09:30 (архив)

Управление Федеральной налоговой службы по Республике Марий Эл сообщает о том, что указанием Центрального банка России от 19.06.2017 № 4416-У «О внесении изменений в Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» с 19 августа 2017 года (дата вступления в силу указанного документа) внесены следующие изменения в действующий порядок ведения кассовых операций:

— возможность оформления электронных приходных и расходных кассовых ордеров;

— при оформлении приходного кассового ордера в электронном виде квитанция к приходному кассовому ордеру может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты;

— в случае оформления расходного кассового ордера в электронном виде получателем наличных денег может проставляться электронная подпись;

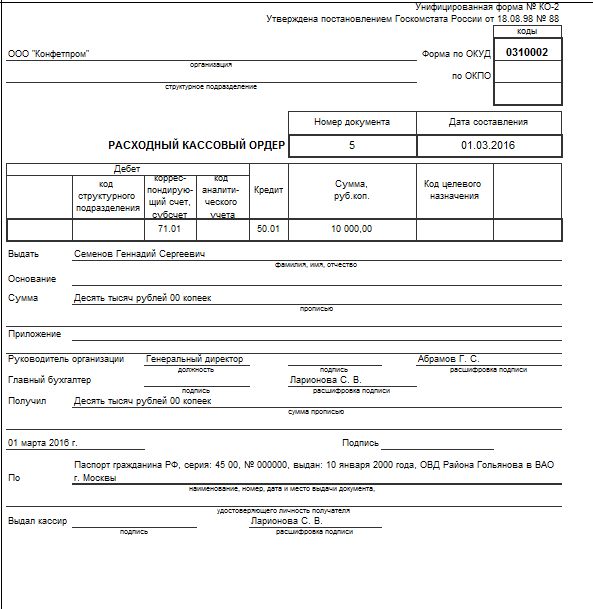

— для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, заявление от работника получать необязательно. Расходный кассовый ордер можно оформить согласно распорядительному документу юридического лица, индивидуального предпринимателя, например приказом руководителя;

Расходный кассовый ордер можно оформить согласно распорядительному документу юридического лица, индивидуального предпринимателя, например приказом руководителя;

— деньги под отчет работнику можно выдать, даже если он еще полностью не погасил задолженность по предыдущей сумме;

— кассовые документы могут оформляться по окончании проведения кассовых операций на основании фискальных документов — фискальные данные, представленные по установленным форматам в виде кассового чека, бланка строгой отчетности и (или) иного документа, предусмотренного законодательством Российской Федерации о применении контрольно-кассовой техники, на бумажном носителе и (или) в электронной форме, в том числе защищенные фискальным признаком.

Платежный агент, банковский платежный агент (субагент) на наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента), оформляет отдельный приходный кассовый ордер.

Приходный кассовый ордер КО-1 (бланк и образец).

Как правильно заполнять ПКО

Как правильно заполнять ПКОЗаполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

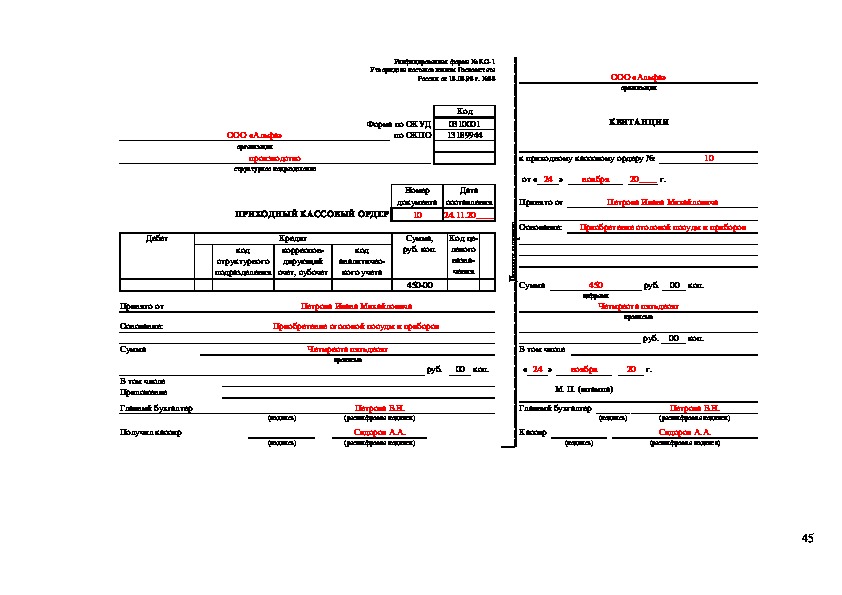

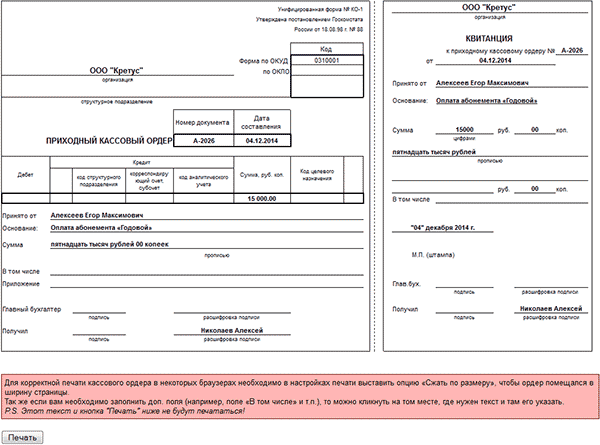

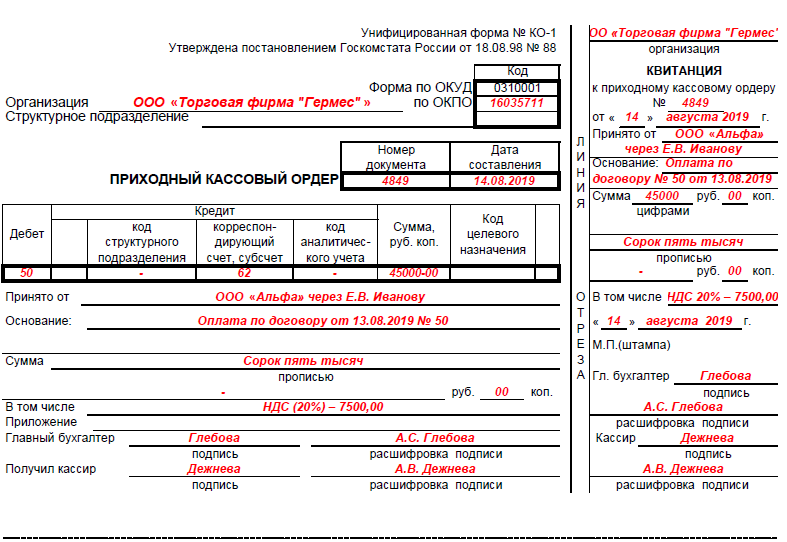

Приходный кассовый ордер (ПКО) применяется для оформления поступления наличных денег в кассу организации. ПКО выписывается в одном экземпляре работником бухгалтерии (как правило, кассиром) и подписывается главным бухгалтером. Ордер состоит из двух частей: самого ПКО и квитанции к нему.

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Прием денег по приходному кассовому ордеру может производиться только в день его составления.

Унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить форму КО-1

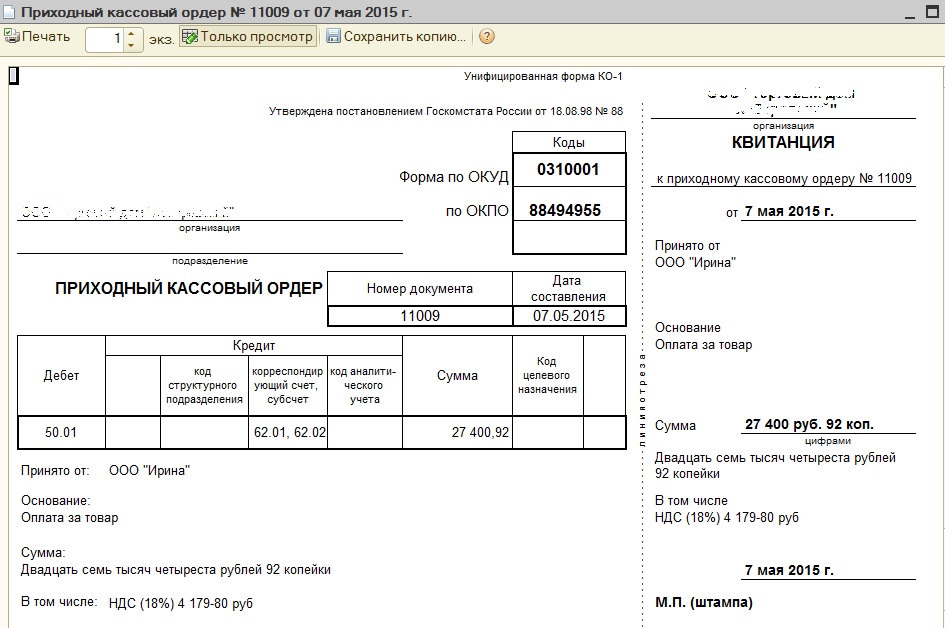

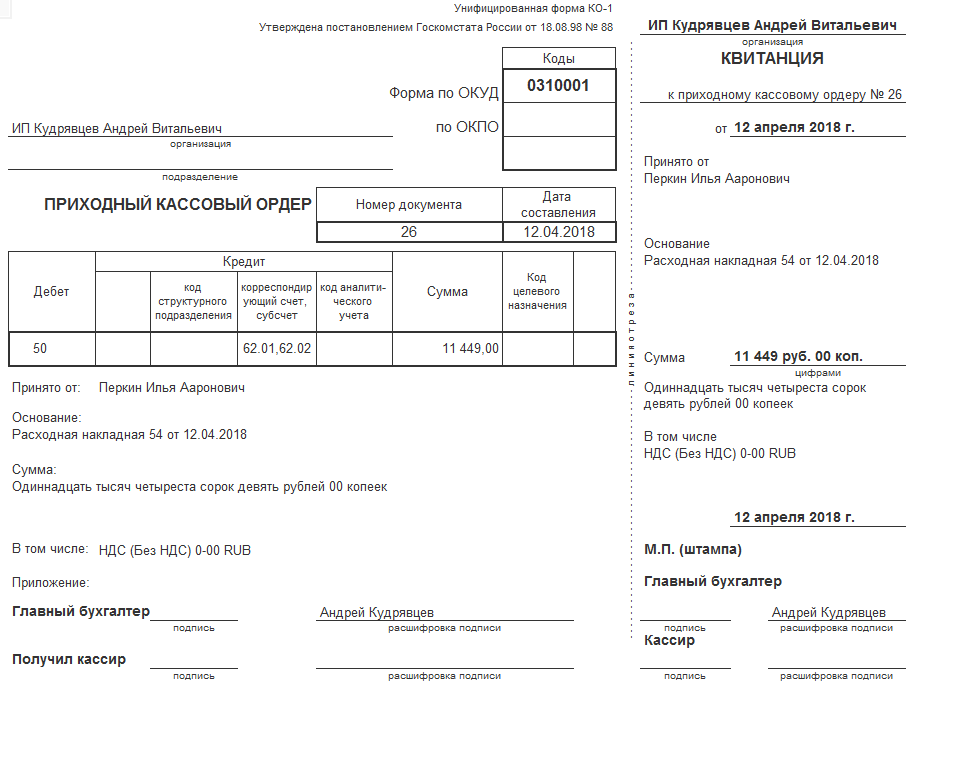

Приходный кассовый ордер выписывается в одном экземпляре и составляется на основании документа, подтверждающего факт оплаты (товарный или кассовый чек, авансовый отчёт, Z-отчет по ККМ).

ПКО регистрируется в журнале регистрации приходных и расходных кассовых документов до передачи в кассу; нумерация ведётся с начала года.

После внесения наличных денег в кассу кассир подписывает приходный ордер и квитанцию, также на квитанцию ставится печать или штамп кассира. Далее квитанция выдаётся лицу, внёсшему денежные средства. После завершения кассовой операции кассир ставит на ПКО специальный штамп «Получено» с датой и личной подписью.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Нумерация приходных кассовых ордеров

С 2013 года юридическим лицам и предпринимателям законодатели дали возможность разрабатывать собственные первичные документы, но кассовых документов это не коснулось. Они используются утвержденными унифицированными бланками, порядок которых регулируется законодательным документом Банка России и Указанием по использованию и оформлению форм первичной документации.

Назначение приходного кассового ордера

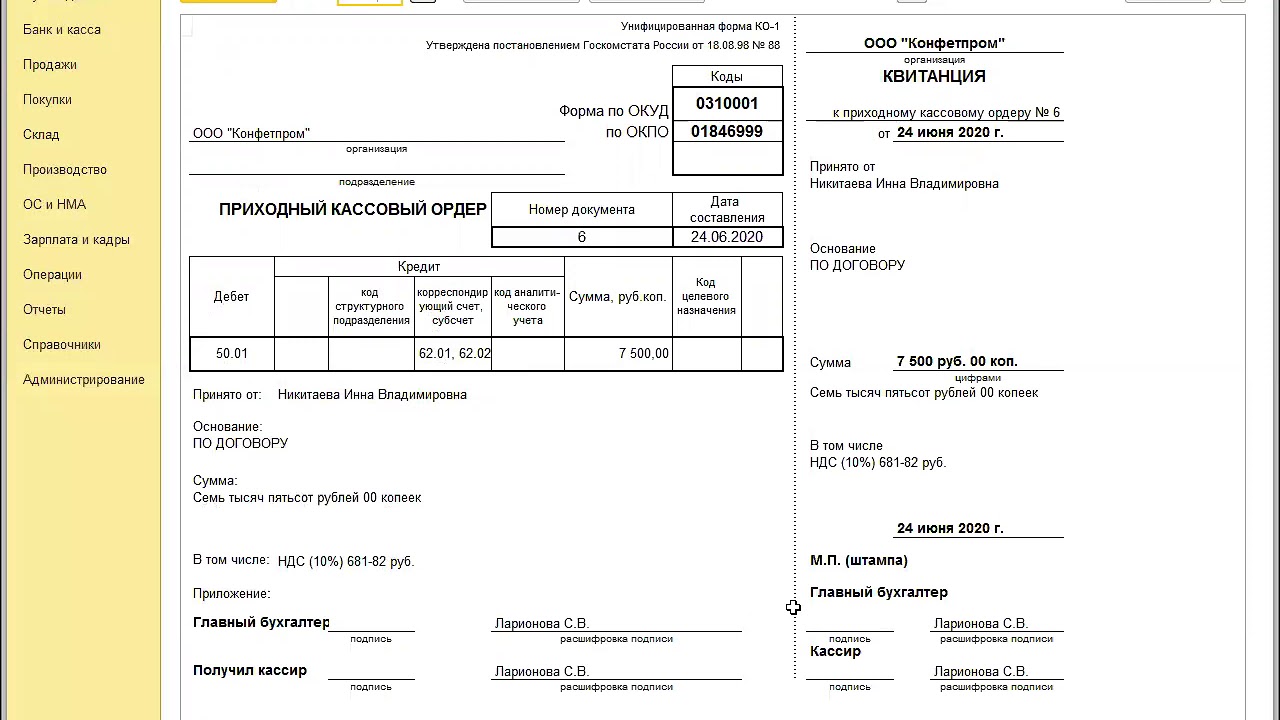

Для учета и порядка ведения дисциплины в кассе бухгалтерия использует приходные кассовые регистры по форме КО-1 и расходные документы КО-2. Назначение КО-1 заключается в оприходование «налички» в кассу компании по хозяйственным операциям, с сопровождением бухпроводок:

- Оплата от клиента – Дт50 Кт62;

- Розничная выручка – Дт50 Кт90;

- Возврат неизрасходованных денежных средств от подотчетного лица – Дт50 Кт71;

- Возвратные средства от поставщика – Дт50 Кт60;

- Расчетные операции по кредитам и займам — Дт50 Кт66;

- Оприходование наличных денежных средств из банка – Дт50 Кт51;

- Другие поступления.

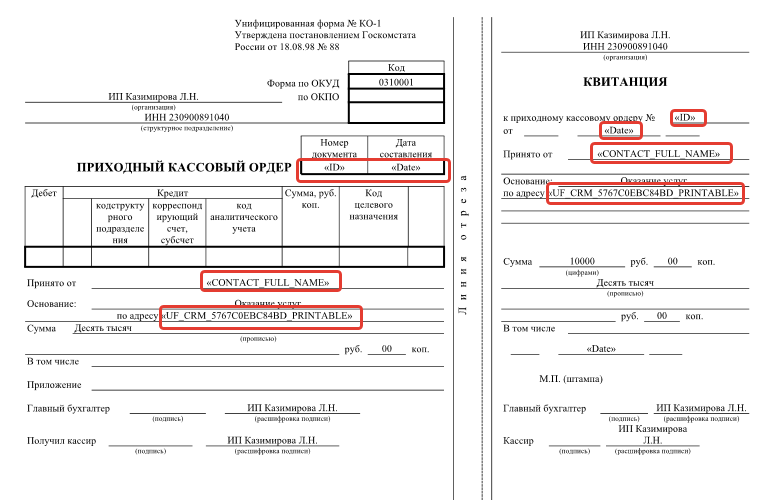

Порядок заполнения приходных ордеров

Заполнение КО-1 возлагается на материально-ответственного сотрудника (кассир, бухгалтер, сам ИП или руководитель). КО-1 можно заполнить следующими способами:

- Обычной шариковой ручкой;

- Компьютерное заполнение с распечаткой на бумаге;

- Электронно-кассовый ордер. Такой документ подписывается электронной цифровой подписью.

Сам приходный ордер делится на два раздела, которые заполняются ответственным лицом. Правую часть (квитанция) вручаем покупателю после взноса «налички» в кассу предприятия. Печать обязана стоять на двух частях КО-1: 60% на самом приходном ордере, 40% — на квитанции для покупателя.

Важно знать, что при оформлении ордеров КО-1 и КО-2 исправления или помарки допускать нельзя.

Порядок номеров документов КО-1 и КО-2

Все ответственные лица за соблюдением кассовой дисциплины начинают нумерацию кассовых ордеров с начала нового года заново. Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Допускается использование дробной нумерации, буквенных, цифровых обозначений — главное соблюдение нумерации в порядке хронологии.

Если коммерческая компания или ИП содержит несколько филиалов компании, то соблюдения порядка в КО-1 и КО-2 и их нумерация устанавливается по каждому подразделению в отдельности. Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

За нарушение нумерации кассовых ордеров штрафных санкций не предусмотрено. Нарушением будет считаться при не оприходовании наличности в кассу компании, невыдача КО-1 или КО-2, на крупных предприятиях соблюдение лимита кассы.

Интересно знать, что соблюдение лимита кассы малым организациям и ИП отменено.

Пример оформления кассовой книги КО-1, КО-2

Операции по движению наличности организаций или ИП, посредством кассовых регистров, фиксируется в кассовой книге. Рассмотрим на примере постановку порядковых номеров документов КО-1 и КО-2 у филиала организации, где первая часть нумерации – номер самого филиала, вторая часть – порядковый номер КО-1 и КО-2.

Рассмотрим на примере постановку порядковых номеров документов КО-1 и КО-2 у филиала организации, где первая часть нумерации – номер самого филиала, вторая часть – порядковый номер КО-1 и КО-2.

Образец 3, 5, 7, 9 и т. д. страниц формы № КО-4

Проверка кассовой дисциплины предприятий

За соблюдением правильности ведения по движению КО-1 и КО-2 ранее принадлежало банкам, но с 2012 года такие полномочия перешли ИФНС России. Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Грубым нарушением будет считаться не совпадение сумм «налички» по кассе с кассовой книгой.

Постановка нумерации кассовых ордеров в книге учета не по порядку не считается нарушением кассовой дисциплины.

Правила соблюдения кассовой дисциплины заключаются в учете хозяйственных операций наличности предприятия. Ответственным за порядком учета хоздействий в кассе назначается материальное лицо, которое действует по должностной инструкции.

Ведение кассы сопровождается оформлением таких документов: КО-1, КО-2 и кассовая книга. Соблюдайте правила заполнения этих документов, и вы избежите нарекания со стороны ИФНС РФ.

Нужно помнить, что налоговая инспекция за нарушение кассовой дисциплины налагает штрафные санкции не только на организацию, но и на должностное лицо.

Приходные и расходные кассовые ордера считаются первичным документом?

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Считаются ли приходные и расходные кассовые ордера с отметкой «ФОНДОВЫЙ» первичным документом, если ПКО выписывается на основании накладной и РКО на основании заявления о выдаче под отчет денежных документов?

ОТВЕТ

Да, являются.

ОБОСНОВАНИЕ

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06. 12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» {КонсультантПлюс}).

Перечень унифицированных форм первичных учетных документов и Методические указания по их применению организациями государственного сектора установлены Приказом Минфина России N 52н. Приходный и расходный кассовые ордера указаны в Перечне унифицированных форм первичных учетных документов Приложения № 1 Приказа № 52н.

Извлечение из:

Готовое решение: Как бюджетному и автономному учреждению организовать бухгалтерский учет расчетов с подотчетными лицами (счет 0 208 00 000)

Первичные документы по учету расчетов с подотчетными лицами в бюджетных и автономных учреждениях

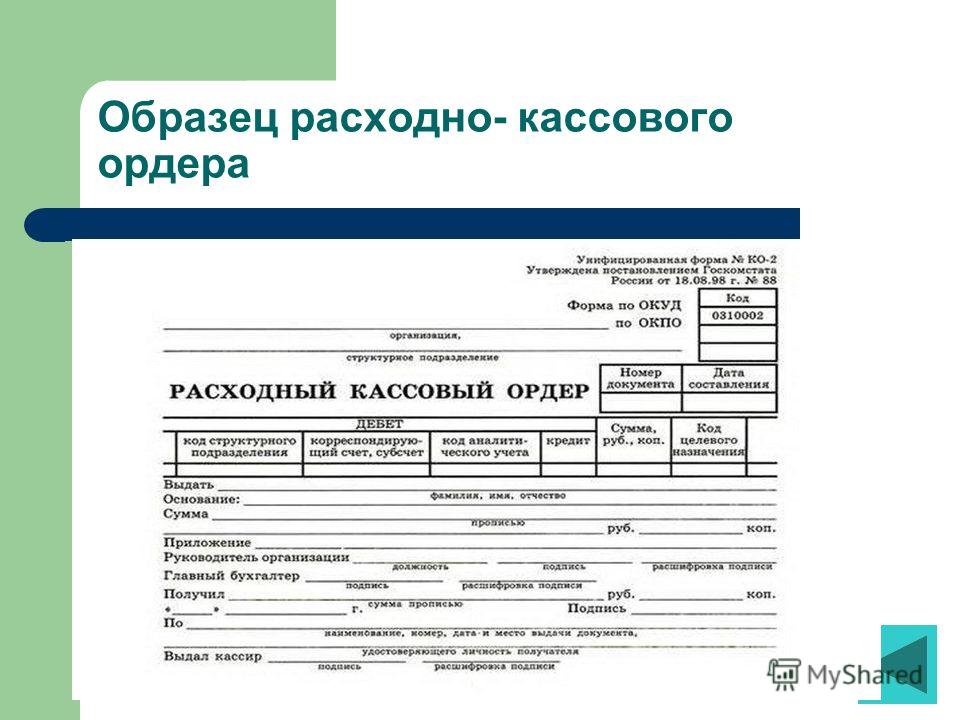

Согласно пп. 6.3 п. 6 Указания Банка России N 3210-У выдача денежных средств под отчет оформляется Расходным кассовым ордером (ф. 0310002).

6.3 п. 6 Указания Банка России N 3210-У выдача денежных средств под отчет оформляется Расходным кассовым ордером (ф. 0310002).

По израсходованным суммам подотчетное лицо представляет в бухгалтерию учреждения Авансовый отчет (ф. 0504505). К нему должны прилагаться оправдательные документы: кассовые чеки, билеты, бланки строгой отчетности, приходные документы (подтверждающие факт принятия материальных ценностей на склад учреждения от подотчетного лица), счета-фактуры и др.

Отметим, что в соответствии с разъяснениями, приведенными в Письме Минфина России от 23.01.2017 N 02-07-10/3039, организация вправе использовать рекомендованную форму УПД, если ее применение установлено в рамках учетной политики государственного (муниципального) заказчика.

При оформлении выдачи из кассы денежных средств под отчет нескольким лицам взамен индивидуальных расходных кассовых ордеров применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Ведомости (ф. 0504501) составляются раздельно по видам (основаниям) выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) оформляется Расходный кассовый ордер (ф. 0310002).

По результатам выдачи денежных средств по Ведомости (ф. 0504501) оформляется Расходный кассовый ордер (ф. 0310002).

Отметим, что обязательными реквизитами первичных учетных документов являются (ч. 2 ст. 9 Федерального закона N 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи указанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень унифицированных форм первичных учетных документов и Методические указания по их применению организациями государственного сектора установлены Приказом Минфина России N 52н.

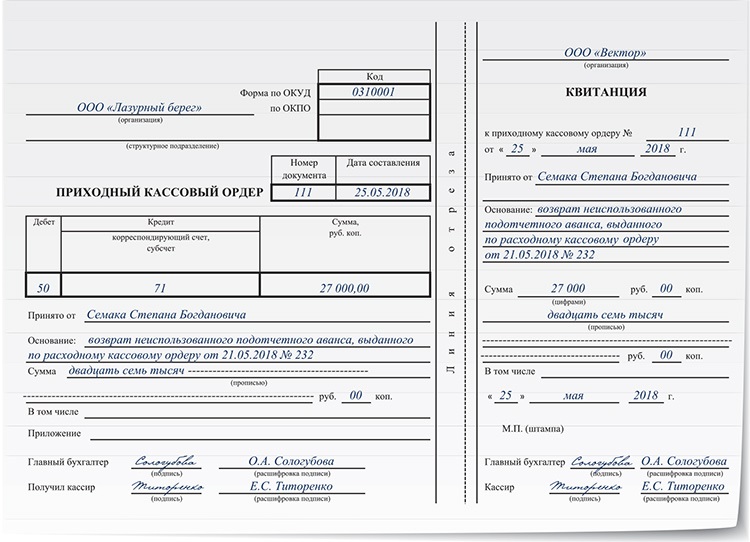

После утверждения руководителем учреждения Авансового отчета бухгалтерия производит списание подотчетных сумм, при этом остаток неиспользованного аванса сдается подотчетным лицом в кассу учреждения по Приходному кассовому ордеру (ф. 0310001), а перерасход выдается подотчетному лицу из кассы учреждения по Расходному кассовому ордеру (ф. 0310002).

Денежный поток — Что такое денежный поток?

Денежный поток описывает движение денег как в бизнес, так и из него

Легко отслеживайте денежные средства и активы в своем бизнесе с помощью программного обеспечения для выставления счетов и учета Debitoor. Попробуйте бесплатно в течение 7 дней.

Денежный поток относится как к поступающим, так и к исходящим денежным средствам. Это могут быть физические банкноты и монеты, платежи по картам, банковские переводы, активы и т. Д. Это могут быть платежи, производимые вашим бизнесом или вашим бизнесом.

Бизнес может представлять собой очень сложную серию транзакций, как входящих, так и исходящих, что означает, что наличные деньги постоянно движутся — текут. Понимание движения денежных средств в вашем бизнесе может дать вам представление о финансовом состоянии вашей компании.

Понимание движения денежных средств в вашем бизнесе может дать вам представление о финансовом состоянии вашей компании.

Понимание движения денежных средств

Отслеживание денежных потоков и регулярное проведение тщательного анализа денежных потоков может быть очень полезным для определения финансового состояния бизнеса. Отчет о движении денежных средств или отчет о движении денежных средств предоставляет обзор операций компании за определенный период времени.

Денежный поток бизнеса может быть положительным или отрицательным. Денежный поток за определенный период можно определить путем вычитания начального сальдо (суммы на начало периода) из конечного сальдо (суммы на конец периода). Поскольку для этого требуется баланс только в два заданных времени, денежный поток может определяться еженедельно, ежемесячно, ежеквартально и т. Д.

Если результат положительный, это означает, что сумма наличных денег, которыми располагает бизнес в конце периода, больше, чем в начале. Отрицательный результат означает, что в конце периода денег меньше, чем в начале.

Отрицательный результат означает, что в конце периода денег меньше, чем в начале.

Увеличение денежного потока является предпочтительным результатом, однако это не обязательно означает, что бизнес улучшил ликвидность. Если активы были проданы в течение определенного периода, это могло привести к положительному сальдо, но фактически могло указывать на то, что бизнес испытывает финансовые трудности.

Поступающий денежный поток

Денежный поток, выплачиваемый вашему бизнесу, считается входящим.Он может включать платежи от клиентов, прибыль от продажи активов и дебиторскую задолженность.

Исходящий денежный поток

Исходящие суммы включают любые платежи, которые ваша компания производит поставщикам, в банковские ссуды и в счет кредиторской задолженности.

Улучшение денежного потока

Компании, стремящиеся увеличить свой денежный поток, будь то с отрицательного баланса на положительный или даже с более высоким положительным балансом, могут рассмотреть ряд различных способов, которыми можно следовать.![]()

Пожалуй, самый очевидный метод — увеличить продажи. В качестве альтернативы (или в дополнение) бизнес также может увеличить денежный поток за счет повышения стоимости своих продуктов или услуг или более быстрого сбора платежей от клиентов.

Денежный поток также можно увеличить за счет продажи активов, хотя это следует делать по мере необходимости. Кроме того, сокращение операционных расходов поможет улучшить денежный поток для бизнеса.

Отслеживание движения денежных средств с помощью программного обеспечения для выставления счетов и бухгалтерского учета

Для увеличения денежного потока важно вести точный и тщательный учет входящих и исходящих платежей.Программное обеспечение для бухгалтерского учета и выставления счетов позволяет легко регистрировать и организовывать как входящие, так и исходящие платежи.

В Debitoor вы также можете создавать финансовые отчеты за определенный период времени одним щелчком мыши, что дает вам мгновенный обзор финансов вашего бизнеса в любое время.![]()

(EEUR) Создание кассового ордера с помощью журнала накладных

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте журнал накладных для создания кассового ордера и регистрации входящих и исходящих кассовых операций на кассовых счетах.

Щелкните Управление наличностью и банком > Журналы > Журнал накладных .

Щелкните Новый , чтобы создать строку, а затем введите необходимые данные. Для получения дополнительной информации см. Заголовок журнала (форма).

Щелкните Строки , чтобы открыть форму Ваучер журнала , щелкните Новый , чтобы создать строку, а затем введите необходимые сведения.

Для получения дополнительной информации см. Создание и проверка журналов и строк журнала.В поле Тип смещения счета выберите Банк .

Щелкните вкладку Кассовый ордер .

В поле Типовой тип выберите Другой .

В поле Представитель выберите код сотрудника клиента или поставщика. Имя сотрудника отображается в поле Имя сотрудника .

Щелкните Утверждение документов > Утвердите , чтобы утвердить журнал накладных.

Щелкните Проводка > Проводка , чтобы разнести журнал накладных. Кассовый отчет создан.

Необязательно: Чтобы распечатать кассовый отчет, щелкните Печать > Кассовый отчет в форме Ваучер журнала , а затем щелкните Выберите , чтобы настроить критерии выбора.

Нажмите ОК , чтобы распечатать кассовый отчет.

Для получения дополнительной информации см. Создание и проверка журналов и строк журнала.

Для получения дополнительной информации см. Создание и проверка журналов и строк журнала.

Основы бухгалтерского учета

Время чтения: 7 минутЧто такое бухгалтерский учет и зачем он нам?

Бухгалтерия — это процесс ежедневной регистрации финансовых операций вашей компании на организованных счетах.Это также может относиться к различным методам записи, которые могут использовать компании. Бухгалтерский учет является важной частью вашего бухгалтерского процесса по нескольким причинам. Обновляя записи транзакций, вы можете создавать точные финансовые отчеты, которые помогают измерять эффективность бизнеса. Подробные записи также пригодятся в случае налоговой проверки.

Обновляя записи транзакций, вы можете создавать точные финансовые отчеты, которые помогают измерять эффективность бизнеса. Подробные записи также пригодятся в случае налоговой проверки.

Это руководство познакомит вас с различными методами бухгалтерского учета, порядком записи проводок и основными задействованными финансовыми отчетами.

Методы бухгалтерского учета

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-doc-id=»5227822000001110069″ data-doc-type=»function(){return"writer"}»> Прежде чем вы начнете вести бухгалтерский учет, ваша компания должна решить, какой метод вы собираетесь использовать. При выборе учитывайте объем ежедневных транзакций вашего бизнеса и размер получаемого дохода. Если вы занимаетесь малым бизнесом, сложный метод бухгалтерского учета, разработанный для предприятий, может вызвать ненужные сложности. И наоборот, менее надежные методы бухгалтерского учета не подходят для крупных корпораций.

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-doc-id=»5227822000001110069″ data-doc-type=»function(){return"writer"}»> Прежде чем вы начнете вести бухгалтерский учет, ваша компания должна решить, какой метод вы собираетесь использовать. При выборе учитывайте объем ежедневных транзакций вашего бизнеса и размер получаемого дохода. Если вы занимаетесь малым бизнесом, сложный метод бухгалтерского учета, разработанный для предприятий, может вызвать ненужные сложности. И наоборот, менее надежные методы бухгалтерского учета не подходят для крупных корпораций. Имея это в виду, давайте разберем эти методы, чтобы вы могли найти наиболее подходящий для своего бизнеса.

Разовая бухгалтерия

Бухгалтерский учет по одной записи — это простой метод, при котором для каждой транзакции в ваших книгах делается одна запись. Эти транзакции обычно хранятся в кассовой книге для отслеживания входящих доходов и исходящих расходов. Вам не нужно формальное обучение бухгалтерскому учету для единой записи. Метод однократной записи подойдет небольшим частным компаниям и индивидуальным предпринимателям, которые не покупают и не продают в кредит, не владеют физическими активами или имеют небольшие запасы.

Бухгалтерия двойная

Бухгалтерия с двойной записью более надежна. Он следует принципу, что каждая транзакция затрагивает как минимум два счета, и они записываются как дебет и кредит. Например, если вы совершаете продажу за 10 долларов, с вашего денежного счета будет списана сумма в размере 10 долларов, а на ваш торговый счет будет зачислена такая же сумма. В системе с двойной записью общие кредиты всегда должны равняться общему дебету. Когда это происходит, ваши книги «сбалансированы».

Он следует принципу, что каждая транзакция затрагивает как минимум два счета, и они записываются как дебет и кредит. Например, если вы совершаете продажу за 10 долларов, с вашего денежного счета будет списана сумма в размере 10 долларов, а на ваш торговый счет будет зачислена такая же сумма. В системе с двойной записью общие кредиты всегда должны равняться общему дебету. Когда это происходит, ваши книги «сбалансированы».

Использование метода двойной записи для бухгалтерского учета имеет больше смысла, если ваш бизнес крупный, публичный или покупает и продает в кредит.Предприятия часто выбирают систему двойной записи, потому что она оставляет меньше места для ошибки. В каком-то смысле он «перепроверяет» ваши книги, потому что каждая транзакция регистрируется как два совпадающих, но компенсирующих счета.

Кассовым методом или начислением

Следующий шаг — выбор между кассовым методом или методом начисления для бухгалтерского учета. Это решение будет зависеть от того, когда ваш бизнес признает свои доходы и расходы.

Это решение будет зависеть от того, когда ваш бизнес признает свои доходы и расходы.

При расчетах по кассовым операциям выручка признается при поступлении денежных средств в свой бизнес.Расходы признаются в момент их оплаты. Другими словами, каждый раз, когда наличные деньги поступают на ваши счета или выходят из них, они регистрируются в бухгалтерских книгах. Это означает, что покупки или продажи в кредит не будут отражаться в ваших книгах до тех пор, пока не будет произведен обмен наличными.

При использовании метода начисления выручка признается по мере получения. Аналогичным образом расходы регистрируются по мере их возникновения, обычно вместе с соответствующими доходами. Фактические наличные деньги не должны поступать или выходить, чтобы транзакция была записана.Вы можете сразу отметить свои продажи и покупки в кредит.

Как кассовый метод, так и метод начисления могут работать с одно- или двукратной бухгалтерией. Однако в целом метод однократной записи является основой кассового учета. Транзакции регистрируются как отдельные записи, которые либо поступают, либо уходят. Метод начисления лучше работает с системой двойной записи.

Транзакции регистрируются как отдельные записи, которые либо поступают, либо уходят. Метод начисления лучше работает с системой двойной записи.

Как делать записи в бухгалтерии

Создание финансовых отчетов, таких как балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств, поможет вам понять, на каком этапе находится ваш бизнес, и оценить его эффективность.Чтобы эти отчеты точно отражали ваш бизнес, вы должны иметь надлежащим образом задокументированные записи о ваших транзакциях. Сохранение этих записей как можно более актуальным также полезно при сверке счетов.

Запись транзакций начинается с исходных документов, таких как заказы на покупку и продажу, счета, счета-фактуры и кассеты для кассовых аппаратов. Собрав эти документы, вы можете записывать транзакции, используя журналы, бухгалтерские книги и пробный баланс. Если вы очень маленькая компания, вам может понадобиться только кассовый аппарат.Затем информацию можно консолидировать и превратить в финансовую отчетность.

Собрав эти документы, вы можете записывать транзакции, используя журналы, бухгалтерские книги и пробный баланс. Если вы очень маленькая компания, вам может понадобиться только кассовый аппарат.Затем информацию можно консолидировать и превратить в финансовую отчетность.

Кассовые аппараты

Кассовый аппарат — это электронная машина, которая используется для расчета и регистрации транзакций. Обычно кассовые аппараты используются для учета движения денежных средств в магазинах. Кассир собирает наличные для продажи и возвращает покупателю остаток. И собранные денежные средства, и возвращенный остаток регистрируются в регистре как одноразовые денежные счета. Кассовые аппараты также хранят квитанции об операциях, поэтому вы можете легко записывать их в свой журнал продаж.

Кассовые аппараты обычно используются на предприятиях любого размера. Однако они обычно не являются основным методом регистрации транзакций, потому что в них используется однократная кассовая система бухгалтерского учета. Это делает их удобными для очень малого бизнеса, но слишком упрощенными для предприятий.

Однако они обычно не являются основным методом регистрации транзакций, потому что в них используется однократная кассовая система бухгалтерского учета. Это делает их удобными для очень малого бизнеса, но слишком упрощенными для предприятий.

Журнал

Журнал называется книгой оригинальной записи. Это место, где компания впервые в хронологическом порядке регистрирует свои транзакции. Журнал может быть как физическим (в виде книги или дневника), так и цифровым (хранящимся в виде электронных таблиц или данных в бухгалтерском программном обеспечении).В нем указывается дата каждой транзакции, кредитные или дебетовые счета и соответствующая сумма. Хотя в конце финансового года журнал обычно не проверяется на предмет сальдо, каждая запись в журнале влияет на бухгалтерскую книгу. Как мы узнаем, крайне важно, чтобы бухгалтерская книга была сбалансированной, поэтому ведение точного журнала — хорошая привычка. Эта форма полезна для двойной бухгалтерии.

Хотя в конце финансового года журнал обычно не проверяется на предмет сальдо, каждая запись в журнале влияет на бухгалтерскую книгу. Как мы узнаем, крайне важно, чтобы бухгалтерская книга была сбалансированной, поэтому ведение точного журнала — хорошая привычка. Эта форма полезна для двойной бухгалтерии.

Главная книга

Главная книга — это книга или свод счетов. Ее еще называют книгой второй записи.После того, как вы вводите проводки в журнал, они классифицируются по отдельным счетам, а затем переносятся в бухгалтерскую книгу. Эти записи расшифровываются счетами в следующем порядке: активы, обязательства, капитал, доходы и расходы. Как и журнал, бухгалтерская книга может быть в виде физических или электронных таблиц.

Ее еще называют книгой второй записи.После того, как вы вводите проводки в журнал, они классифицируются по отдельным счетам, а затем переносятся в бухгалтерскую книгу. Эти записи расшифровываются счетами в следующем порядке: активы, обязательства, капитал, доходы и расходы. Как и журнал, бухгалтерская книга может быть в виде физических или электронных таблиц.

Главная книга содержит план счетов, который представляет собой список всех имен и количества счетов в книге. Схема обычно располагается в том же порядке счетов, что и расшифрованные записи.

В отличие от журнала, бухгалтерские книги исследуются аудиторами, поэтому они всегда должны быть сбалансированы в конце финансового года. Если общий дебет больше, чем общий кредит, это называется дебетовым сальдо. Если общее количество кредитов превышает общее количество дебетов, имеется кредитовый баланс. Главная книга важна в бухгалтерском учете с двойной записью, когда каждая транзакция изменяет как минимум два счета вспомогательной книги.

Оборотный баланс

Пробный баланс составляется из скомпилированных и обобщенных записей бухгалтерской книги.Пробный баланс похож на тест, чтобы увидеть, сбалансированы ли ваши книги. Он перечисляет счета точно в следующем порядке: активы, обязательства, капитал, доходы и расходы с конечным балансом счета.

Бухгалтер обычно составляет пробный баланс, чтобы увидеть, где находится ваш бизнес и насколько хорошо сбалансированы ваши бухгалтерские книги. Затем это можно сравнить с бухгалтерскими книгами и журналами. Дисбаланс между дебетом и кредитом легко обнаружить на пробном балансе. Однако это не всегда безошибочно.Любая неверно рассчитанная или неправильно расшифрованная запись журнала в бухгалтерской книге может привести к неправильному пробному сальдо. Лучше всего выявлять ошибки заранее и исправлять их в бухгалтерской книге, а не ждать пробного баланса в конце финансового года.

Лучше всего выявлять ошибки заранее и исправлять их в бухгалтерской книге, а не ждать пробного баланса в конце финансового года.

Финансовая отчетность

Следующим и, вероятно, самым важным шагом в бухгалтерском учете является составление финансовой отчетности. Эти отчеты готовятся путем консолидации информации из записей, которые вы делали на ежедневной основе.Они дают представление об эффективности вашей компании с течением времени, выявляя области, в которых вам необходимо улучшить. Каждый бизнес должен знать и понимать три основных финансовых отчета: отчет о движении денежных средств, баланс и отчет о прибылях и убытках.

Отчет о движении денежных средств

Отчет о движении денежных средств — это именно то, что следует из его названия. Это финансовый отчет, в котором отслеживаются входящие и исходящие денежные средства в вашем бизнесе. Это позволяет вам (и инвесторам) понять, насколько хорошо ваша компания справляется с долгами и расходами.Обобщая эти данные, вы можете увидеть, достаточно ли вы зарабатываете денег для ведения устойчивого и прибыльного бизнеса.

Бухгалтерский баланс

Баланс показывает активы, обязательства и собственный капитал компании на определенный момент времени. Проще говоря, он сообщает вам, чем ваш бизнес владеет, что должен, и какую сумму инвестируют акционеры. Однако баланс — это всего лишь снимок финансового положения бизнеса на определенную дату. Его нужно сравнивать и с балансами других периодов. Балансовый отчет позволяет вам понять ликвидность и финансовую структуру вашего бизнеса с помощью аналитики, такой как коэффициент текущей ликвидности, коэффициент оборачиваемости активов, коэффициент оборачиваемости запасов и отношение долга к собственному капиталу.

Балансовый отчет позволяет вам понять ликвидность и финансовую структуру вашего бизнеса с помощью аналитики, такой как коэффициент текущей ликвидности, коэффициент оборачиваемости активов, коэффициент оборачиваемости запасов и отношение долга к собственному капиталу.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, фокусируется на полученных доходах и расходах, понесенных предприятием с течением времени. Типичный отчет о прибылях и убытках состоит из двух частей. В верхней половине перечислены операционные доходы, а в нижней — расходы.В заявлении они отслеживаются за период, например последний квартал финансового года. Он показывает, как чистая прибыль вашего бизнеса конвертируется в чистую прибыль, которая приводит либо к прибыли, либо к убытку. В отчете о прибылях и убытках нет акцента на квитанциях или денежных подробностях.

В отчете о прибылях и убытках нет акцента на квитанциях или денежных подробностях.

Банковская сверка

Банковская сверка — это процесс установления соответствия между транзакциями на вашем банковском счете и транзакциями в ваших бухгалтерских записях. Сверка ваших банковских счетов — это обязательный шаг в бухгалтерском учете, потому что после того, как все остальное зарегистрировано, это последний шаг к обнаружению расхождений в ваших бухгалтерских книгах.Банковская выверка помогает убедиться, что с вашими деньгами все в порядке.

Почему это обязательно?

Банковская сверка необходима, потому что она:

- Предоставляет точное финансовое положение вашей компании

- Точно отслеживает денежный поток

- Помогает обнаруживать мошенничество или банковские ошибки

Будьте в курсе своей бухгалтерии

44791666666666663in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.44791666666666663in"}]» data-doc-id=»5227822000001110069″ data-doc-type=»function(){return"writer"}»> Правильный бухгалтерский учет ведет вашу компанию к успеху. Это основополагающий процесс бухгалтерского учета, и без него разработка стратегий по улучшению основных областей вашего бизнеса была бы практически невозможна.Тем не менее, как бы важен ни был бухгалтерский учет, внедрение неправильной системы для вашей компании может вызвать проблемы. Некоторые компании все еще могут использовать ручные методы с физическими дневниками и бумажными журналами. Однако по мере того, как технологии становятся все более и более продвинутыми, даже небольшие компании могут получить выгоду от перехода на цифровые технологии. Именно здесь на помощь приходит облачное решение для бухгалтерского учета, такое как Zoho Books.

44791666666666663in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.44791666666666663in"}]» data-doc-id=»5227822000001110069″ data-doc-type=»function(){return"writer"}»> Правильный бухгалтерский учет ведет вашу компанию к успеху. Это основополагающий процесс бухгалтерского учета, и без него разработка стратегий по улучшению основных областей вашего бизнеса была бы практически невозможна.Тем не менее, как бы важен ни был бухгалтерский учет, внедрение неправильной системы для вашей компании может вызвать проблемы. Некоторые компании все еще могут использовать ручные методы с физическими дневниками и бумажными журналами. Однако по мере того, как технологии становятся все более и более продвинутыми, даже небольшие компании могут получить выгоду от перехода на цифровые технологии. Именно здесь на помощь приходит облачное решение для бухгалтерского учета, такое как Zoho Books.

Zoho Books помогает вам вести точный учет финансов вашего бизнеса. Он предоставляет более быстрые и простые решения для управления денежными средствами, кредиторской / дебиторской задолженностью, выверкой банковских счетов и составлением финансовой отчетности.Кроме того, встроенная автоматизация выполняет рутинные бухгалтерские задачи и помогает вам больше сосредоточиться на своем бизнесе. Попробуйте наше программное обеспечение для ведения бухгалтерского учета бесплатно и посмотрите, как оно может помочь вашему бизнесу вести безупречный бухгалтерский учет.

Определение отчета о движении денежных средств

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств — это финансовый отчет, который предоставляет агрегированные данные обо всех денежных поступлениях, которые компания получает от своей текущей деятельности и внешних источников инвестиций.Он также включает все оттоки денежных средств, которые используются для оплаты коммерческой деятельности и инвестиций в течение определенного периода.

Финансовые отчеты компании предлагают инвесторам и аналитикам портрет всех транзакций, которые происходят в бизнесе, где каждая транзакция способствует его успеху. Отчет о движении денежных средств считается наиболее интуитивно понятным из всех финансовых отчетов, поскольку он следует за денежными средствами, полученными бизнесом, по трем основным направлениям — через операции, инвестиции и финансирование.Сумма этих трех сегментов называется чистым денежным потоком.

Эти три разных раздела отчета о движении денежных средств могут помочь инвесторам определить стоимость акций компании или компании в целом.

Ключевые выводы

- Отчет о движении денежных средств содержит данные обо всех денежных поступлениях, которые компания получает от своей текущей деятельности и внешних источников инвестиций.

- Отчет о движении денежных средств включает денежные средства, полученные бизнесом от операционной деятельности, инвестиций и финансирования, сумма которых называется чистым денежным потоком.

- Первый раздел отчета о движении денежных средств — это денежный поток от операций, который включает операции от всех операционных операций.

- Денежный поток от инвестиций — это второй раздел отчета о движении денежных средств, который является результатом прибылей и убытков от инвестиций.

- Денежный поток от финансирования — это последний раздел, в котором дается обзор денежных средств, использованных из заемных средств и капитала.

Как работают отчеты о движении денежных средств

Каждая компания, которая продает и предлагает свои акции общественности, должна подавать финансовые отчеты и отчеты в Комиссию по ценным бумагам и биржам (SEC).Три основных финансовых отчета — это баланс и отчет о прибылях и убытках. Отчет о движении денежных средств является важным документом, который помогает заинтересованным сторонам лучше понять все транзакции, которые проходят через компанию.

Есть два разных направления бухгалтерского учета — расчетный и кассовый. Большинство публичных компаний используют учет по методу начисления, что означает, что отчет о прибылях и убытках не совпадает с положением денежных средств компании. Отчет о движении денежных средств, однако, сосредоточен на учете денежных средств.

Большинство публичных компаний используют учет по методу начисления, что означает, что отчет о прибылях и убытках не совпадает с положением денежных средств компании. Отчет о движении денежных средств, однако, сосредоточен на учете денежных средств.

Прибыльные компании могут не справляться с управлением денежными потоками, поэтому отчет о движении денежных средств является важным инструментом для компаний, аналитиков и инвесторов. Отчет о движении денежных средств разбит на три различных вида деятельности: операции, инвестирование и финансирование.

Давайте рассмотрим компанию, которая продает продукт и предоставляет кредит на продажу своему покупателю. Несмотря на то, что Компания признает эту продажу выручкой, компания может не получить денежные средства до более поздней даты.Компания получает прибыль по отчету о прибылях и убытках и платит по нему налог на прибыль, но бизнес может приносить больше или меньше денежных средств, чем указано в данных о продажах или доходах.

Инвесторы и аналитики должны использовать здравый смысл при оценке изменений в оборотном капитале, поскольку некоторые компании могут попытаться увеличить свои денежные потоки до отчетных периодов.

Денежные потоки от операционной деятельности

Это первый раздел отчета о движении денежных средств, охватывающий денежные потоки от операционной деятельности (CFO) и включает операции от всех операционных операций.Раздел «Денежные потоки от операций» начинается с чистой прибыли, затем все неденежные статьи сопоставляются с денежными статьями, связанными с операционной деятельностью. То есть, другими словами, это чистая прибыль компании, но в кассовой версии.

В этом разделе указываются денежные потоки и оттоки, которые напрямую связаны с основной деятельностью компании. Эта деятельность может включать покупку и продажу инвентаря и материалов, а также выплату зарплаты сотрудникам. Любые другие формы притока и оттока, такие как инвестиции, долги и дивиденды, не включаются.

Компании могут генерировать достаточный положительный денежный поток для операционного роста. Если генерируется недостаточно, им, возможно, потребуется обеспечить финансирование для внешнего роста для расширения.

Например, дебиторская задолженность — это безналичный счет. Если дебиторская задолженность увеличивается в течение периода, это означает, что продажи увеличиваются, но на момент продажи денежных средств получено не было. В отчете о движении денежных средств дебиторская задолженность вычитается из чистой прибыли, поскольку она не является денежной. Денежные потоки из раздела операций также могут включать в себя кредиторскую задолженность, износ, амортизацию и многочисленные предоплаченные статьи, учитываемые как выручка или расходы, но без соответствующего денежного потока.

Денежные потоки от инвестиций

Во втором разделе отчета о движении денежных средств рассматриваются денежные потоки от инвестирования (CFI), которые являются результатом прибылей и убытков от инвестиций. Этот раздел также включает денежные средства, потраченные на основные средства. В этом разделе аналитики ищут изменения в капитальных затратах (капвложениях).

Этот раздел также включает денежные средства, потраченные на основные средства. В этом разделе аналитики ищут изменения в капитальных затратах (капвложениях).

Увеличение капвложений обычно означает сокращение денежного потока. Но это не всегда плохо, поскольку это может указывать на то, что компания вкладывает средства в свою будущую деятельность.Компании с высокими капитальными затратами, как правило, растут.

Хотя положительные денежные потоки в этом разделе можно считать хорошими, инвесторы предпочли бы компании, которые генерируют денежный поток от бизнес-операций, а не посредством инвестиций и финансовой деятельности. Компании могут генерировать денежный поток в этом разделе, продавая оборудование или имущество.

Денежные потоки от финансирования

Денежные потоки от финансирования (CFF) — это последний раздел отчета о движении денежных средств.В разделе представлен обзор денежных средств, используемых для финансирования бизнеса. Он измеряет денежный поток между компанией и ее владельцами и кредиторами, и его источником обычно является заемный или собственный капитал. Эти цифры обычно ежегодно сообщаются акционерам в отчете компании «10K».

Эти цифры обычно ежегодно сообщаются акционерам в отчете компании «10K».

Аналитики используют денежные потоки из раздела финансирования, чтобы определить, сколько денег компания выплатила в виде дивидендов или обратного выкупа акций. Также полезно определить, как компания привлекает денежные средства для операционного роста.

Здесь перечислены денежные средства, полученные или возвращенные в результате усилий по сбору капитала, такие как акции или заемные средства, а также взятые или выплаченные ссуды.

Когда денежный поток от финансирования является положительным числом, это означает, что в компанию поступает больше денег, чем выводится. Если число отрицательное, это может означать, что компания выплачивает задолженность или производит выплату дивидендов и / или обратный выкуп акций.

Хорошая бухгалтерия: как записывать квитанции об операциях

Квитанция — это, по сути, письменное доказательство любого вида операции.Счета-фактуры являются наиболее распространенным типом квитанций. Они в основном служат для документирования спроса на плату или услугу. Однако существует множество различных типов квитанций, каждая из которых относится к разным видам бизнес-транзакций, как между компанией и внешними агентами, так и внутри повседневной деятельности внутри компании. Вот почему важно различать внутреннюю финансовую отчетность , и внешнюю финансовую отчетность , .

Они в основном служат для документирования спроса на плату или услугу. Однако существует множество различных типов квитанций, каждая из которых относится к разным видам бизнес-транзакций, как между компанией и внешними агентами, так и внутри повседневной деятельности внутри компании. Вот почему важно различать внутреннюю финансовую отчетность , и внешнюю финансовую отчетность , .

Внешняя финансовая отчетность включает все квитанции, полученные из внешних источников, например:

- Счета-фактуры закупок

- Банковские выписки

- Коносаменты и коммерческие письма

- Отчеты о расходах

- Налоговые начисления

- Коммерческие квитанции

Внутренняя финансовая отчетность , с другой стороны, ведется внутри компании.К ним относятся:

- Списки заработной платы и зарплаты

- Квитанции об отзыве материалов

- Стенограммы исходящих счетов

- Копии квитанций, коммерческих писем, чеков и т. д. является решающим фактором при выборе внешнего и внутреннего финансового отчета. Например, в случае выписок из онлайн-банкинга, даже если компания сама распечатывает выписку, это все равно внешний документ, поскольку он был создан и предоставлен внешней стороной.Кроме того, счет, отправленный по почте, также считается внешним документом, даже если он напечатан независимо.

Помимо внутренних и внешних документов, еще одним важным типом квитанции является корректирующий счет , , который используется в качестве заменяющего документа, если необходимо перевыпустить счет-фактуру или квитанцию. Здесь также можно создать свои собственные подтверждающие документы.

Однако для того, чтобы они были официально признаны, перевыпущенные квитанции на крупные суммы денег должны быть исключением и не должны происходить слишком часто, чтобы они вызывали доверие.Однако относительно часто проверять небольшие суммы сдачи с помощью переоформленных квитанций — например, чаевых, почтовых расходов, платы за парковку и т.

Д. Поскольку перевыпущенные квитанции обрабатываются внутри компании, они не считаются внутренним документом, потому что у них есть особый статус как третий вид квитанции.Журнал регистрации приходящих и исходящих кассовых аппаратов. Журнал кредитных и дебетовых кассовых ордеров. Кассовая документация о доходах и расходах: понятие и назначение

Входящие и исходящие заказы — это основные первичные документы в кассе любой организации.Как вести учет и контролировать эти важные бумаги, и как без ошибок заполнить кассу? Прочтите эту статью.

Абсолютно все организации, имеющие кассу и операции на ней, обязаны заполнять кассовые документы о приеме и расходовании наличных денег. Такое подавляющее большинство, потому что, несмотря на распространение электронных средств для безналичных расчетов, наличные деньги на мелкие бытовые нужды обычно нужны. Так, большинству организаций нужен и кассовый регистр , и кассовый счет .Поэтому познакомьтесь с ним подробнее.

Форма журнала

Журнал регистрации входящих и исходящих кассовых документов представляет собой бухгалтерскую книгу, в которую необходимо занести информацию и реквизиты всех документов, выдаваемых кассиром. Единая форма утверждена Постановлением Госкомстата РФ от 18 августа 1998 г. № 88. Она называется № КО-3, но при желании организации могут не использовать ее и разрабатывать свою версию.Действительно, с 2013 года рекомендовано использование таких унифицированных форм первичных учетных документов. Хотя остальные кассовые документы, в частности те же кассовые оды, согласно информации Минфина № ПЗ-10/2012, являются обязательными по утвержденной форме.

Регистрационный журнал — это обычный регистр сводной отчетности, поэтому его можно вести самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение регистров бухгалтерского учета является прерогативой руководителя организации по представлению главного бухгалтера.

Главное указать используемый вариант в учетной политике. Но при желании можно использовать и единую форму (это тоже нужно указать в учетной политике). Однако это всегда книга, которую необходимо пронумеровать и прошить. Обычно внутри формы журнала регистрации приходных и дебетовых поручений он состоит из двух половин одинакового объема:- Для кредитных поручений.

- Для расходных заказов.

Ведутся одновременно.Информация о прибытии обычно размещается справа от листа, а о расходе — слева. Законодательство позволяет вести реестр не только в бумажном, но и в электронном виде. В этом случае должна быть возможность распечатать заполненную форму и формировать ее за определенный период времени. Кроме того, бумажные копии могут быть опущены, если ответственное лицо (бухгалтер или кассир) имеет квалифицированную электронную подпись, с помощью которой он может проверить записи.

Заполнение кассы: образецНа титульном листе, независимо от того, применяется ли саморазработанная или рекомендованная форма журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурное подразделение, в котором находится кассир, и наименование.

самой формы.Кроме того, при ведении формы необходимо указать дату и данные ответственного за нее лица (должность и имя). Это будет выглядеть так:Внутри формы необходимо предоставить столбцы для указания следующей информации для каждого кассового ордера:

- номер заказа и дата его составления;

- сумма расхода или дохода;

- банкнот, в которых будет указано краткое назначение выданной или полученной суммы.

Номера приходных и расчетных поручений должны присваиваться отдельно для каждого из этих типов кассовых документов.Сквозная нумерация приходов и расходов не допускается.

Онлайн-кассы

На вопрос нужен ли мне кассовый аппарат для онлайн-кассовых аппаратов, Ответ однозначный — нет. Фиксация операций и присвоение номеров чеков осуществляется автоматически фискальным диском устройства. Поэтому никаких дополнительных регистров бухгалтерского учета в данной ситуации не предусматривается. До внедрения кассовых аппаратов с функцией передачи данных в режиме онлайн кассиры-операторы вели журналы регистрации входящих и исходящих заказов, в которых фиксировали данные о выручке, теперь это обязательство для них снято.

Соответствующие разъяснения по данному вопросу были даны Минфином России письмом от 16.06.2017 № 03-01-15 / 37692.Ответственность

Хотя этот регистр бухгалтерского учета является обязательным для всех организаций, из-за его отсутствия в соответствии с законом отдельная административная ответственность для руководителей или бухгалтеров отсутствует. Но если он не ведется, это можно считать нарушением порядка ведения бухгалтерского учета в организации.

Новая форма «Журнал учета входящих и исходящих кассовых документов» официально утверждена постановлением Госкомстата Российской Федерации от 18.08.1998 N 88.

Подробнее о применении формы КО-3:

- Порядок учета и проведения кассовых операций в ЧОП

… »; — КО-2« Расчетный кассовый ордер »; — КО-3» Журнал регистрации входящих и исходящих … и расходных кассовых документов (форма КО-3) и выдаваемых лицу, сдавшему … и расходные кассовые документы (форма КО-3). В тех случаях, когда на .

.. входящие и исходящие кассовые документы (КО-3) используется для оформления при учете входящих… - Кассовые операции. Общие положения

- Режимы налогообложения доходов индивидуальных предпринимателей

И расходные кассовые документы (форма № КО-3) и выдается лицу, сдавшему … расходные кассовые документы (форма № КО-3). В тех случаях, когда, как правило, регистрация в журнале формы № КО-3 приходных и расходных кассовых ордеров …

- Кассовых операций Учетная документация

И расходные кассовые документы (форма № КО-3) и есть выдается лицу, сдавшему… и расходные кассовые документы (форма № КО-3). В тех случаях, когда, как правило, ведется регистрация в журнале Формы №СО-3 приходных и расходных кассовых ордеров …

- Ограничения по ByPUYUL. Стоит ли будильник?

2 «Денежный ордер по счету»; ̶ КО-3 «Журнал учета доходов и расходов …

- Кассовые операции индивидуальных предпринимателей

И расходные кассовые документы (форма № КО-3) и выдается лицу, сдавшему… и расходные материалы.

кассовые документы (форма №СО-3). Если прикрепление к расходным материалам… и др.) В журнале (форма № КО-3) производится до их передачи в… - Некоторые обязанности плательщиков ЕНВД

… »; № КО -2 «Порядок выдачи наличных»; №СО-3 «Журнал учета доходов и расходов …

…», №СО-2 «Расчетный кассовый ордер», №СО-3 » Журнал регистрации входящих и исходящих …

- Некоторые обязанности налогоплательщиков ЕНВД

… », №СО-2« Расчетно-кассовый ордер », №СО-3 «Журнал регистрации входящих и исходящих …

- Выдача валюты для командировок

Расходные кассовые документы по форме № КО-3. И в-третьих, отменить операцию…

Заполните форму без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов.

Бизнес.ру — быстрое и удобное заполнение всех кассовых документов

Подключитесь к Бизнесу бесплатно.ru

Журнал регистрации кредитовых и дебетовых кассовых документов используется для регистрации в бухгалтерии приходных и дебетовых кассовых ордеров или заменяющих их платежных (расчетно-платежных) документов, заявлений на выдачу денег, счетов, др.

, до передачи в кассу организации.

Единая форма № КО-2 утверждена постановлением Госкомстата России от 08.08.98 № 88.(Пишите документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Business.ru)

Скачать образец заполнения КО-3 (Excel): страница 1 страница 2

Как упростить работу с документами и легко и непринужденно вести учетПосмотрите, как работает Business.ru

Войдите в демо-версиюКак правильно заполнять журнал регистрации КО-3

Журнал должен заполняться либо кассиром, либо другим бухгалтером. Титульный лист КО-3 должен содержать:

Код ОКПО, присвоенный организации,

Название компании,

Название организационной единицы организации с указанием присвоенного ей кода (если код не присвоен, ставится прочерк),

Период, за который ведется журнал,

— должность и ФИО сотрудника, ответственного за ведение журнала.Заполнение журнальных листов.

Рабочий лист состоит из двух частей: приходной и расходной. В столбцах 1-2 и 5-6 указывается дата и номер документа. В столбцах 3 и 7 указывается сумма наличных денег, полученных или выданных из кассы. В столбцах 4 и 8 указывается краткое описание операции по приему или выдаче денежных средств (например, заработная плата за июль 2012 года, возврат аванса и т. Д.).Как автоматизировать работу с документами и не заполнять формы вручную

Автоматическое заполнение форм документов.Экономьте свое время. Избавьтесь от ошибок.