Образец заполнения декларации по налогу на прибыль организаций

Бланк декларации 2018 года

Бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Как заполнить декларацию по налогу на прибыль

С инструкцией по заполнению декларации по налогу на прибыль вы можете ознакомиться здесь.

Образец заполнения формы декларации в 2018 году

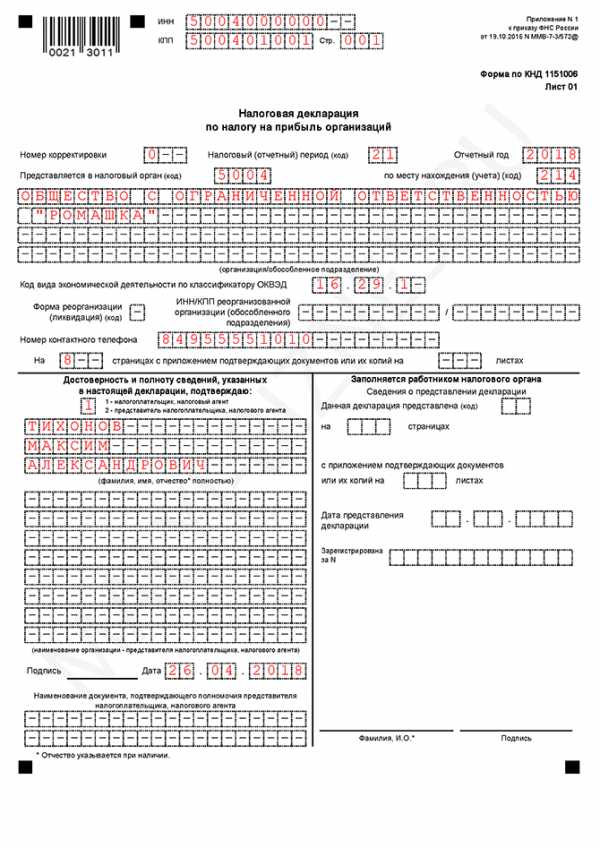

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%

Скачать образец (.xls)

Лист 01

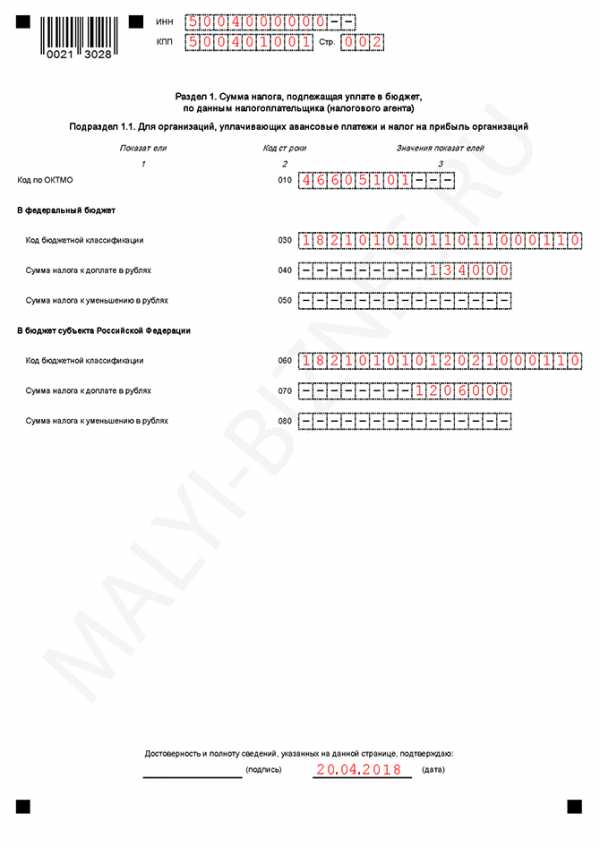

Подраздел 1.1 Раздела 1

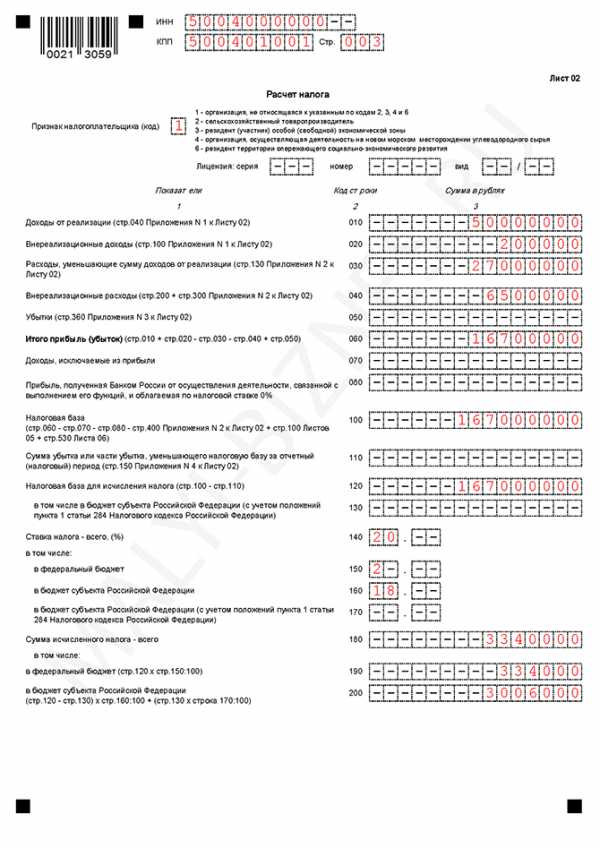

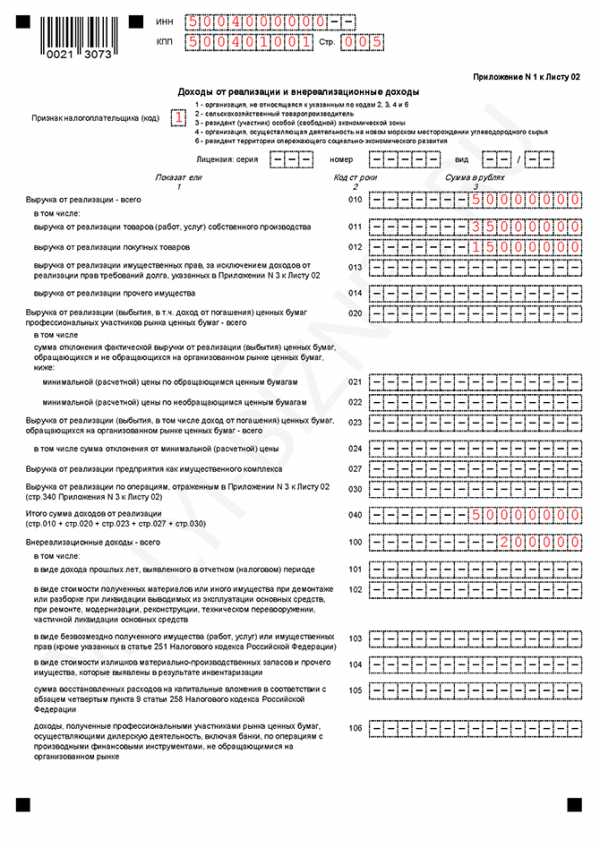

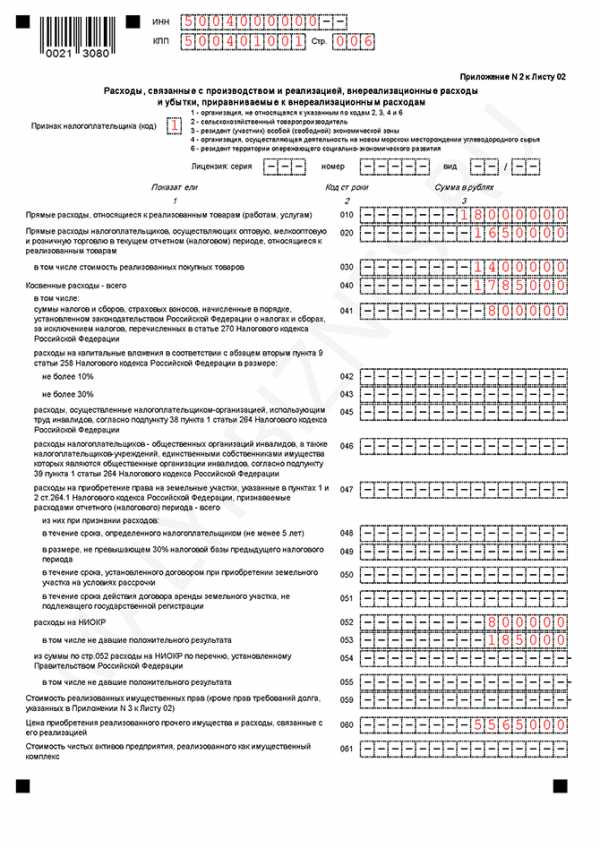

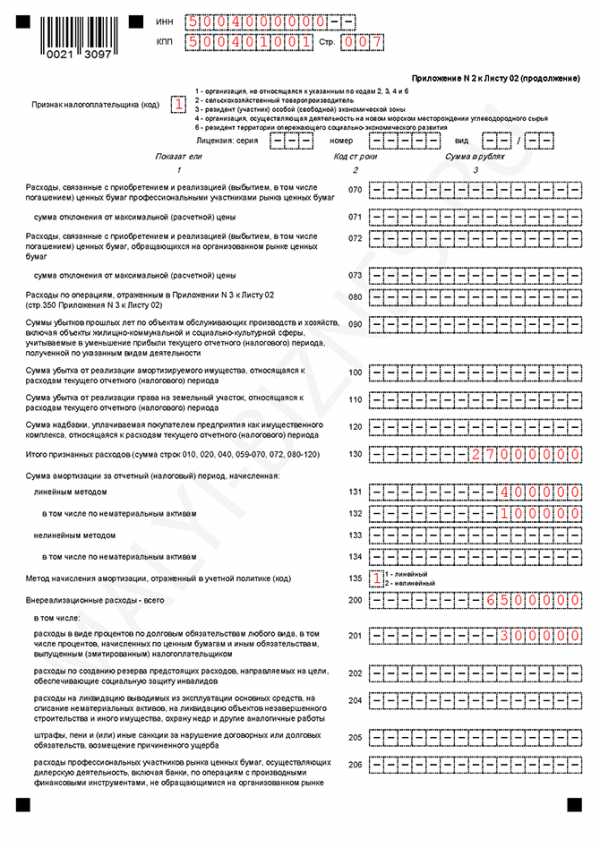

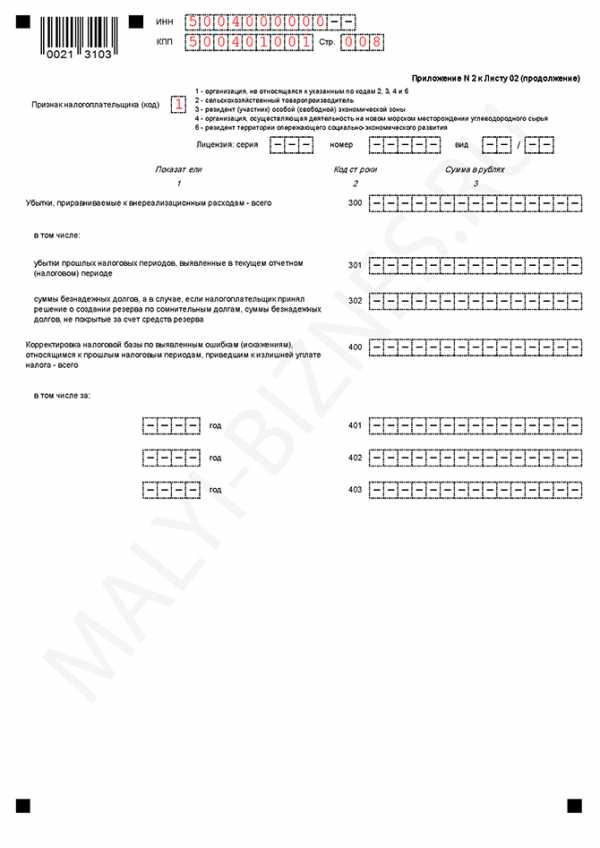

Лист 02

Приложение 01 к Листу 02

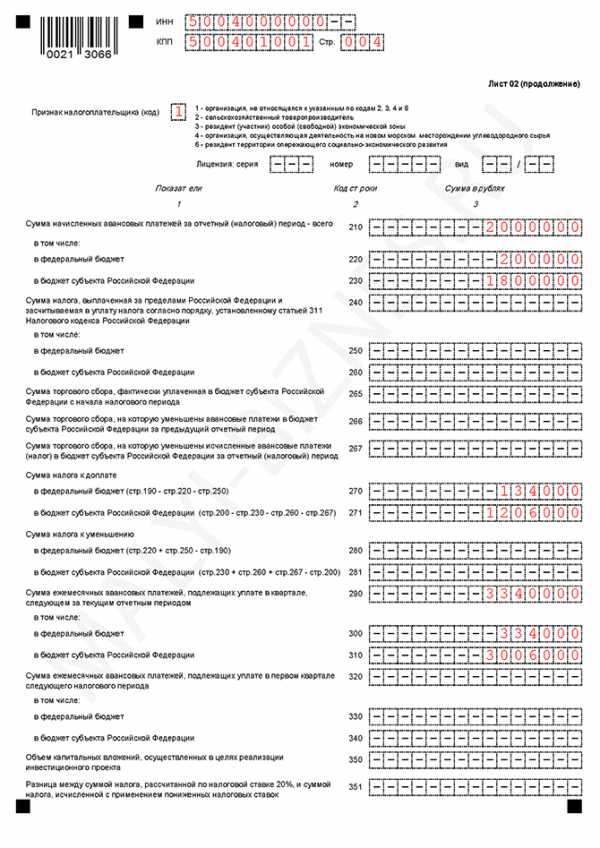

Приложение 02 к Листу 02

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Налоговая декларация по налогу на прибыль на 2018-2019 годы

Декларация по налогу на прибыль — такой изменчивый бланк

Где скачать форму декларации за 3-й квартал 2018 года?

Порядок заполнения и пример декларации по налогу на прибыль

Нюансы заполнения «прибыльной» декларации за 3-й квартал 2018 года

Сроки сдачи декларации по налогу на прибыль

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

Убыток в декларации за 3-й квартал 2018 года

В декларации ошибка — как исправить?

Декларация по налогу на прибыль — такой изменчивый бланк

Бланк декларации по налогу на прибыль не отличается постоянством. За последние 10 лет декларация по налогу на прибыль менялась 8 раз: в 2006, 2007, 2008, 2010, 2011, 2012, 2014 и 2016 годах!

К сожалению, без этого не обойтись, ведь ФНС обновляет форму не по собственной прихоти: корректировки обусловлены изменениями в налоговом законодательстве. Декларация по налогу на прибыль в 2018 году составляется на бланке, который был введен приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, начиная с отчетности за 2016 год.

Где скачать форму декларации за 3-й квартал 2018 года?

Большинство компаний давно не заполняет декларацию по налогу на прибыль на бумаге: редко кто скачивает бланк, оформляет его на компьютере и распечатывает. Еще реже вписывают показатели от руки. Сегодня декларацию по налогу на прибыль все чаще формируют с использованием автоматизированных систем, а сдают через интернет.

И даже если она сдается в бумажном виде, заполнение все равно осуществляется в бухгалтерской программе. При этом некоторые программы не только обеспечивают соблюдение правил заполнения, но и могут провести проверку декларации по контрольным соотношениям, которые используют сами налоговики.

С другой стороны, хорошо, если разработчик — профессионал, на которого можно положиться. Тогда накладок не будет. А если нет? Советуем всё же перед тем, как приступать к оформлению отчетности за 3-й квартал 2018 года, удостовериться в том, что вы используете именно тот бланк, который утвержден для этого периода.

Действующую форму и образец заполнения декларации по налогу на прибыль с комментариями по составлению вы найдете в этой

Порядок и пример заполнения декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль организации — ее заполнение подчинено определенному алгоритму, строго по порядку заполнять ее листы нельзя. Почему? Во-первых, не все листы «самодостаточны», некоторые — взаимосвязаны: показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа.

Другие листы итоговые, и заполнить их можно только после того, как будет сформирована основная часть отчета. Поэтому подходить к заполнению декларации по налогу на прибыль следует, четко соблюдая порядок и последовательность.

Пошаговый алгоритм заполнения декларации, изложенный в доступной форме и понятный даже новичкам, приведен в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

Основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Именно поэтому мы отдельно остановились на заполнении строк этого листа декларации по налогу на прибыль.

Читайте о нем в статьях:

Не забудьте, что заполнять декларацию по налогу на прибыль нужно нарастающим итогом с начала года.

Нюансы заполнения «прибыльной» декларации за 3-й квартал 2018 года

С 2017 года утратил силу Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС, ред. 1.1) и начал действовать новый ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2). Какое отношение это имеет к декларации по налогу на прибыль? Самое непосредственное: код по ОКВЭД следует указать на ее титульном листе.

Еще одним новшеством с 2017 года, которое действует и в 2018 году, для декларации по прибыли стало иное распределение сумм начисленного налога по бюджетам.

Подробнее об этом — в материале «У налога на прибыль 2017 новые ставки».

Какой код периода указывать на титульном листе за 3-й квартал 2018 года читайте здесь.

И еще один нюанс, на этот раз касающийся заверения отчета. Напомним, что с 7 апреля 2015 года круглая печать перестала быть обязательным атрибутом большинства организаций. Действующий порядок заполнения декларации по налогу на прибыль не требует проставления печати. Несмотря на это, не отказавшись официально от печати и сдавая декларацию по налогу на прибыль без ее оттиска, вполне реально столкнуться с отказом налоговиков в принятии отчета.

О том, как избежать подобных проблем, рассказывает эта статья.

Сроки сдачи декларации по налогу на прибыль

Любую отчетность нужно не только правильно заполнить, но и своевременно сдать в ИФНС. Это касается и декларации по налогу на прибыль. Иначе последуют неприятности — штрафные санкции и даже блокировка счета.

Периодичность и сроки сдачи декларации по налогу на прибыль у различных предприятий могут отличаться. Зависят они от того, какой выбран порядок уплаты «прибыльных» авансов — обычный или по фактически полученной прибыли. В последнем случае придется отчитываться чаще.

О том, до какой даты нужно отправить отчет по прибыли за 3-й квартал 2018 года, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль

Подавать декларацию по налогу на прибыль обязаны не только плательщики этого налога, но и налоговые агенты. Об отчетных сроках для них мы также рассказываем на страницах нашего сайта.

О том, как отчитаться при преобразовании фирмы, узнайте здесь.

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

У каждого предприятия возможны убыточные или бездоходные периоды, или вообще приостановление деятельности, особенно в кризис. А можно ли не отчитываться в случае отсутствия объекта налогообложения? К сожалению, нет, обязанность представлять декларацию по налогу на прибыль постоянная. А это значит, что придется сдавать нулевку.

Однако есть еще одна возможность отчитаться по «прибыли, которой не было». Заменить «стандартный» нулевой отчет может единая упрощенная декларация, но только при определенных условиях.

Разобраться в том, как выбрать одну из 2 деклараций: нулевую или упрощенную — вам помогут материалы нашего сайта:

Убыток в декларации за 3-й квартал 2018 года

Убыток — не всегда показатель серьезных финансовых проблем, зачастую он совершенно «безобиден» и оправдан, например, в начале деятельности предприятия. И все-таки убыток вызывает беспокойство: показывать его в отчете или замаскировать, и что будет, если все-таки показать?

И опасения эти не беспочвенны. Ведь налоговики, чья задача «вылавливать» и наказывать нарушителей налогового законодательства, по долгу службы обязаны ставить под сомнение законность получения убытка. А это значит, что они захотят удостовериться в том, что вы не завысили расходы, не скрыли выручку и не использовали какие-либо незаконные схемы.

О том, какие мероприятия проводят инспекторы по отношению к «убыточным» компаниям, читайте в публикации «Какие последствия отражения убытка в декларации по налогу на прибыль?».

А как быть, если убыток получен в предыдущих периодах и можно ли его нивелировать текущей прибылью? И снова изменения: в период 2017–2020 годов установлен особый порядок переноса убытков.

Какой — читайте в

В декларации ошибка — как исправить?

Для исправления ошибок предназначена уточненная налоговая декларация по налогу на прибыль. В некоторых случаях мы обязаны ее представить, а в других законом она не требуется и мы можем сдать ее по собственному желанию.

Если сравнивать с обычной декларацией, принципиальных отличий в оформлении уточненки нет — в ней просто необходимо скорректировать те показатели, которые привели к изменению суммы налога. Однако обстоятельств, при которых она оформляется, немало: после сдачи уточненки организация может прекратить свое существование, или перед сдачей отчета изменить «прописку», или ее обособки перейдут на уплату налога через ответственное подразделение.

Обо всех этих ситуациях, а также о последствиях представления уточненки читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Декларация по прибыли — один из самых сложных и трудоемких налоговых отчетов. Мы это понимаем и всегда готовы вам помочь. Читайте наши материалы, задавайте экспертам вопросы на форуме, смотрите наши видеоинструкции, заглядывайте почаще в рубрику «Декларация по налогу на прибыль»!

nalog-nalog.ru

как рассчитать, ставка, сроки + пример

ООО на общем режиме: что такое налог на прибыль, как его считать, сроки уплаты и сдачи декларации.

Итак, уважаемые читатели, мы, наконец-то добрались до темы, касающейся организаций на общем режиме налогообложения. Мы много рассказывали про отчетность ИП и отчетность ООО. Так вот, на общем режиме ИП и юрлица платят разный налог: ИП уплачивают НДФЛ, а юрлица – налог на прибыль. Вот о том, что представляет собой налог на прибыль сегодня и пойдет речь.

Что такое налог на прибыль

Название говорит само за себя. Данный налог является обязательным для всех юрлиц, в том числе иностранных, которые работают на общем режиме налогообложения. Рассчитывается она на основании суммы прибыли компании: финансовый результат работы организации умножается на действующую ставку.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с НДС относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят р

kakzarabativat.ru

Отчетность по налогу на прибыль в 2018 года, учет налога на прибыль

Налог на прибыль в 2018 году — прямой налог, рассчитываемый в зависимости от итогов работы компаний. Начисление платежа осуществляется на разницу между полученной прибылью и понесенными затратами. Учет налога на прибыль ведется в соответствии с нормами, закрепленными в главе 25 НК РФ.

Как ведется учет налога

Для уточнения суммы обязательного платежа необходимо установить размер трат и выручки юридического лица, совершенных в конкретный период. Расчет налога на прибыль производится согласно учетной политики организации. (по кассовому методу или методу начисления.)

Чтобы узнать, какую сумму необходимо перечислить на счет фискального органа, следует выполнить определенные последовательные операции, а именно:

- Установить налоговую базу.

- Умножить налогооблагаемый доход на фиксированную ставку.

Что является объектом налогообложения

Закон предполагает начисление налога на прибыль в отношении доходов фирм. Налогоплательщик рассчитывает выручку, полученную по основным и дополнительным видам деятельности. Все виды доходов учитываются без НДС. Расчет размера прибыли субъекта коммерческой деятельности для подготовки отчета по налогу на прибыль проводят на основании имеющихся актов, чеков, УПД, накладных и других первичных документов.

Субъекту экономической деятельности необходимо знать разность между прибылью и затратами. Под расходами закон подразумевает любые документально подтвержденные обоснованные финансовые вложения, направленные на изготовление и продажу произведенной продукции, внереализационные расходы.

Налогоплательщики

Обязанность выполнять начисление и оплату налога на прибыль несут следующие субъекты экономических правоотношений:

- Фирмы, зарегистрированные и функционирующие на территории РФ.

- Иностранные юридические лица различных организационно-правовых форм, имеющие статус резидента РФ.

- Иностранные предприятия, исполнительные органы которых находятся в РФ.

Обязанность платить годовой налог на прибыль начисляют исключительно в отношении установленных объектов налогообложения. Согласно нормам налогового законодательства от внесения налога на прибыль освобождаются:

- Субъекты, использующие специальные налоговые режимы.

- Юридические лица и частные предприниматели, вносящие налог на игорный бизнес.

Налоговая база

Под налоговой базой подразумевается денежное выражение прибыли фирмы. Если выручка облагается по фиксированным в законе ставкам, ее рассчитывают раздельно.

Базу для определения суммы налога на прибыль узнают в период с 1 января по 31 декабря текущего года. Если наблюдается преобладание убытков над прибылью, база равна «0». В этом случае налог имеет нулевое значение.

Налоговая ставка

Основная ставка налога на прибыль 2018 года составляет 20%. 2% (3% в 2017-2020 годах) предназначены для федерального бюджета и 18% (17% в 2017-2020 годах) для бюджета субъекта РФ.

Налоговые льготы

Налоговое законодательство предусматривает сниженную налоговую ставку для некоторых лиц. В категорию налогоплательщиков, имеющих право на сдачу налога на прибыль по сниженной ставке, входят:

- Предприниматели, ведущие деятельность в особых и свободных экономических зон.

- Лица, вложившие инвестиции в государственные проекты регионов РФ.

- Резиденты территории опережающего развития.

- Образовательные организации.

- Туристско-рекреационные компании.

- Фирмы, выполняющие социальное обслуживание.

- Лечебные учреждения.

- Сельскохозяйственные производители.

Сроки уплаты

Сумма платежа определяется по окончании отчетного периода. Срок уплаты налога на прибыль — 15 число каждого месяца или квартала, следующего за отчетным.

Как «Налогоплательщик ПРО» ведет учет налога на прибыль

ПК «Налогоплательщик ПРО» обеспечивает грамотный расчет обязательного платежа. Пользователи могут сдать отчетность по налогу на прибыль в электронной форме.

С помощью современного программного обеспечения можно оперативно протестировать документ и устранить выявленные ошибки. Сервис помогает сдать документы в ФНС и избежать штрафа по налогу на прибыль.

«Налогоплательщик ПРО» помогает быстро сформировать необходимые документы, сохранить информацию о совершенных действиях и распечатать необходимые формы. Используя ПК и онлайн сервис, бухгалтеры предпринимателей и организаций, отмечают такие существенные преимущества как:

- Отсутствие необходимости лично посещать отделение налоговой службы, экономия времени, затраченного на длинные очереди и беседы с инспекторами.

- Сокращение количества арифметических и технических ошибок, неточностей при указании реквизитов налогоплательщика.

- Оперативное автоматическое обновление форматов документов, использование действующих форм отчетности по налогу на прибыль.

- Гарантия доставки документов в уполномоченные контролирующие органы, получение электронного подтверждения о приеме отчетности от налогового инспектора.

- Защита секретных финансовых документов от просмотра и корректировки посторонними лицами.

- Бесплатная техническая поддержка и консультирование.

ИП, физические и юридические лица выбирают «Налогоплательщик ПРО» за простой интуитивно понятный интерфейс, информативную базу данных и инструкций, возможность сохранить полную конфиденциальность данных. Система обеспечивает слаженную работу со всеми видами бухгалтерской документации.

Пользователю не требуется самостоятельно вести мониторинг действующих нормативных актов, поскольку обновление форм происходит систематически. Сервис осуществляет всесторонний аудит сформированных документов и помогает исправлять любые виды неточностей.

nalogypro.ru

Налог на прибыль организаций 2017: ставка, учет, расчет, налога, декларация по налогу на прибыль, заполнение, авансы, уплата

Декларация по налогу на прибыль: авансы, перенос убытков, резерв, страховые взносы

Не позднее 28 апреля 2017 года организациям предстоит отчитаться по налогу на прибыль за I квартал 2017 года. Форма декларации, порядок ее представления и электронный формат утверждены Приказом ФНС от 19 октября 2016 г. N ММВ-7-3/572@. Эта форма нам уже знакома — по ней все компании без исключения уже готовили отчет за истекший 2016 год. Однако многие строки декларации за I квартал 2017 года нужно заполнять иначе.

Состав декларации по налогу на прибыль

В данной статье расскажем о том, на что надо обратить внимание при заполнении годовой декларации по налогу на прибыль за 2016 год, а также разберемся, какие листы должны входить в состав декларации у разных категорий налогоплательщиков. Напомним, что декларации по итогам налогового периода представляются не позднее 28 марта года, следующего за истекшим налоговым периодом.

Заполнение декларации по налогу на прибыль

Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей декларации указываются в рублях. При рукописном заполнении формы числовые показатели вписываются в соответствующие поля слева направо. В последних незаполненных ячейках ставятся прочерки. При этом прочерк представляет собой прямую линию, проведенную по середине свободных ячеек по всей длине поля. Для отрицательных чисел знак «минус» указывается в первой ячейке слева. Текстовые показатели заполняются печатными буквами слева направо.

Новая декларация по налогу на прибыль

Приказом от 22.03.2012 N ММВ-7-3/174@ ФНС России утвердила новую форму и Формат декларации по налогу на прибыль, а также Порядок ее заполнения. Несмотря на то что Приказ вступил в силу с 24.06.2012, за первое полугодие 2012 г. налогоплательщики отчитаются по-старому. Как разъяснила ФНС России в Письме от 15.06.2012 N ЕД-4-3/9882@, новую форму декларации следует применять с отчетности за 9 мес. 2012 г., а налогоплательщикам, исчисляющим ежемесячные авансовые платежи, — исходя из фактически полученной прибыли начиная с представления декларации за 7 мес. 2012 г. Мнение ФНС России с Минфином России согласовано.

Декларация по налогу на прибыль: заполнение, приложения, представление

Новые форма налоговой декларации по налогу на прибыль организаций, Формат ее представления и Порядок заполнения приняты в развитие вступивших в силу с 1 января 2012 г. и ранее многочисленных изменений, внесенных в часть первую НК РФ и гл. 25 НК РФ. Они имеют отношение, в частности, к установлению особенностей налогообложения доходов, полученных участниками консолидированных групп налогоплательщиков, по налогу на прибыль организаций. Еще до регистрации Приказа ФНС России N ММВ-7-3/174@ финансисты в своих разъяснениях настоятельно рекомендовали указанной категории налогоплательщиков применять новый бланк еще до того момента, как он обретет юридическую силу.

www.pnalog.ru