плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

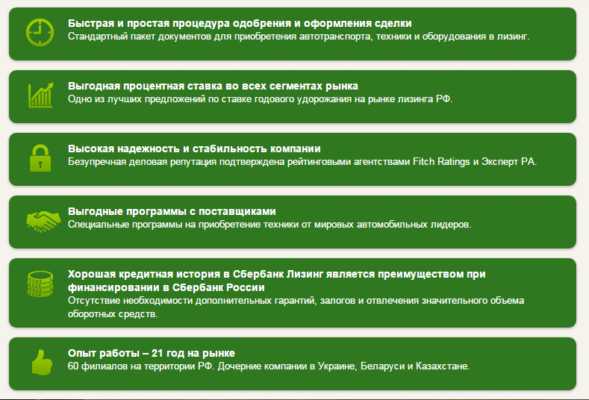

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Лизинг — Лизинг автомобилей для юридических лиц

Политика конфиденциальности

Я подтверждаю достоверность и полноту предоставленной в настоящей анкете информации, обязуюсь немедленно уведомить о любых изменениях данной информации. Я предоставляю Обществу с ограниченной ответственностью «Альфамобиль» (ОГРН 1157746875373, место нахождения г.Москва, ул. Большая Переяславская, д. 46, стр. 2) (далее – ООО «Альфамобиль») право на проверку достоверности предоставленной информации любыми способами, в том числе путем обращения к моему работодателю.

Я даю согласие ООО «Альфамобиль» обрабатывать мои персональные данные, а именно: фамилию, имя, отчество, дату и место рождения, пол, место работы и должность, сведения о доходах, сведения о семейном положении, сведения о супруге, место жительства и почтовый адрес; телефонные номера, в том числе рабочие, адреса электронной почты, паспортные данные, данные, которые относятся или могут быть отнесены к биометрическим персональным данным, сведения об имущественном положении, а также любые иные персональные данные, полученные ООО «Альфамобиль» в указанных в настоящем согласии целях, включая сбор, запись, систематизацию, накопление, хранение, проверку, уточнение, обновление, изменение, извлечение, использование, передачу полностью или частично третьим лицам, с которыми у ООО «Альфамобиль» заключены договоры, обезличивание, опубликование, уничтожение, в соответствие с Федеральным законом № 152-ФЗ от 27.07.2016 г. «О персональных данных».

Целями обработки персональных данных являются: определение возможности заключения со мной или организацией, в которой я являюсь руководителем и (или) участником/акционером, договора лизинга и (или) любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых и иных услуг посредством всех средств связи, а также для исполнения нормативно-правовых актов. Обработка персональных данных может быть осуществлена любым способом, в том числе автоматизированная и неавтоматизированная обработка. Для достижения указанных выше целей, а так же в случае привлечения третьих лиц к оказанию услуг, же в случае передачи ООО «Альфамобиль» принадлежащих ему прав требования третьему лицу, ООО «Альфамобиль» вправе в необходимом объеме раскрывать информацию таким третьим лицам, их агентам и иным уполномоченным им и лицам, а также предоставлять таким лицам соответствующие документы, содержащие такую информацию.

Данное согласие на обработку персональных данных действует в течение 15 лет с даты оформления настоящей анкеты. Отзыв настоящего согласия, ранее указанного срока, оформляется путем направления заявления в простой письменной форме в адрес ООО «Альфамобиль» не менее чем за 30 календарных дней.

Я даю свое согласие ООО «Альфамобиль» на получение кредитного отчета, содержащую основную часть моей кредитной истории в любом бюро кредитных историй с целью принятия решения о возможности заключения со мной или организацией, в которой я являюсь руководителем и (или) участником/акционером, договора лизинга или иного договора. Настоящее согласие на получение кредитного отчета действует в течение 2 месяцев.

В случае заключения договора лизинга Я даю свое согласие ООО «Альфамобиль» на предоставление всей имеющейся обо мне информации, в объеме, порядке и на условиях, определенных Федеральным законом № 218-ФЗ от 30.12.2014 г. «О кредитных историях» в бюро кредитных историй, включенных в государственный реестр бюро кредитных историй.

Я выражаю согласие на получение информации, включая рекламную информацию, распространяемой ООО «Альфамобиль», а также другими лицами, имеющими действующий договор с ООО «Альфамобиль», посредством уведомлений на мобильный телефон и электронную почту, указанные в настоящей анкете.

lp.alfaleasing.ru

Лизинг для юридических лиц — ставки и описание!

Содержание материала

Лизинг для юридических лиц

Лизинг (долгосрочная финансовая аренда) представляет собой сделку, в ходе которой объект лизинга выдается получателю в долгосрочную оплачиваемую аренду с возможностью последующего выкупа.

Для юридических лиц эта услуга имеет некоторые особенности. К примеру, приобретая в лизинг автомобиль, у юридического лица появляется возможность постановления его на балансовый учет в качестве основного средства. Также юридические лица имеют право списывать горюче-топливные смеси, запчасти и прочие расходные материалы, пребывающие в лизинге. В случае же с лизингом для физических лиц этими моментами преимущественно занимается компания, выдавшая лизинг.

Схема лизинговой сделки

Чаще всего предметом лизинга являются транспортные средства. Также в лизинг могут быть взяты разнообразные непотребляемые вещи, за исключением земельных участков.

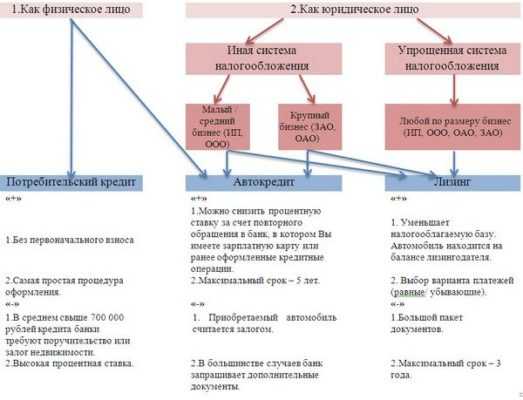

Лизинг для физических и юридических лиц: есть ли разница?

На сегодняшний день возможность получения лизинга есть как у физических, так и у юридических лиц. Главное, чтобы они не являлись предпринимателями. Общая же схема получения лизинга для них остается одинаковой и выглядит следующим образом.

Сравнение параметров кредита и лизинга

Клиент хочет приобрести автомобиль, но денег на такую покупку у него нет. Он обращается в компанию, предоставляющую услуги лизинга. Рассказывает представителю компании, какое именно транспортное средство ему хотелось бы приобрести, и показывает необходимые документы.

Пакет документов для получения лизинга, в отличие от обычного кредита, минимальный. Обычно нужно предоставить лишь паспорт, заявление, водительское удостоверение и документ, подтверждающий госрегистрацию юридического лица.

Сбербанк лизинг для юр. лиц

Между лизинговой компанией и клиентом заключается договор. С момента подписания договора клиент становится лизингополучателем.

До 2010-го года в положениях закона «О лизинге» присутствовало примечание, в соответствии с которым предмет, полученный в лизинг, можно было применять исключительно для коммерческих целей. В основном в лизинг приобретались автобусы, грузовые автомобили и различная сельскохозяйственная техника. После устранения упомянутого примечания, лизинг стал привлекателен и доступен физическим лицам, т.к. в долгосрочную финансовую аренду стало можно брать легковые транспортные средства.

После подписания договора предмет лизинга переходит в пользование юридического лица. Ключевым здесь является слово «пользование». Лизингодатель по-прежнему остается единственным законным владельцем транспортного средства. Расходы на текущее обслуживание предмета лизинга берет на себя лизингодатель. По факту же их оплачивает получатель лизинга, т.к. все эти затраты включаются в регулярные платежи.

В большинстве случаев платежи по лизингу меньше, чем выплаты по обычному финансовому кредиту. Уменьшение размера платежей по лизингу становится возможным благодаря вычету т.н. остаточной стоимости.

В лизинге под остаточной стоимостью понимается выкупная цена автомобиля, которую нужно будет заплатить юридическому лицу в завершение срока действия договора лизинга для получения транспортного средства в свою собственность. При желании он, конечно же, может не выкупать предмет лизинга. Порядок действий в такой ситуации обсуждается отдельно и утверждается договором.

На размер платежей в некоторой степени влияет отсутствие/наличие первоначального взноса и его величина. Чем больше получатель лизинга заплатит в самом начале, тем меньше денег ему придется перечислять каждый месяц – арифметика проста.

На протяжении срока действия договора лизинга (обычно он заключается на 1-5 лет) юридическое лицо имеет право пользоваться автомобилем. Нужно лишь регулярно перечислять платежи, а ближе к завершению контракта принять решение: возвращать предмет лизинга либо же выкупить его в свою собственность.

| Признаки лизинга | Описание |

|---|---|

| Понятие | По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование |

| Род обязательства | Обязательство по передаче имущества в пользование |

| Объект договора | Владение, пользование |

| Правовая природа | Взаимный, двусторонне обязывающий, консенсуальный, возмездный, срочный |

| Стороны | Лизингодатель (часто в лице лизинговых компаний) — физическое или юридическое лицо,которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок, на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Лизингополучатель — физ. или юр. лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Выступающий на стороне арендатора или арендодателя субъектом лизинговых отношений продавец — физ. или юр. лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга |

Виды автолизинга для юридических лиц

Автолизинг для юридических лиц выдается по двум основным схемам, а именно:

- с переходом права собственности на предмет лизинга. По завершению срока лизинга клиент имеет возможность стать полноправным собственником транспортного средства, выкупив его по остаточной стоимости;

- без перехода прав собственности. По завершению контракта транспортное средство можно вернуть лизинговой компании, выбрав вместо него другое и подписав новое соглашение.

Преимущества лизинга для юридических лиц перед обычным кредитом

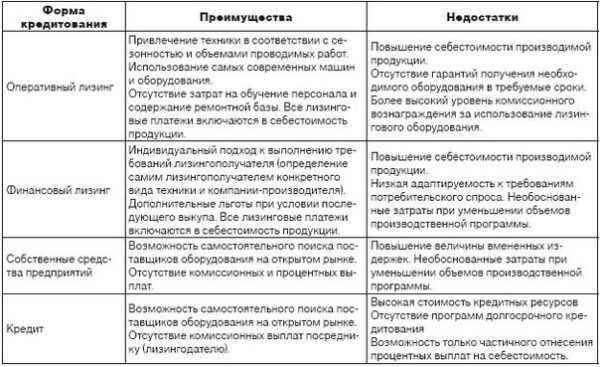

Преимущества и недостатки разных видов лизинга

Лизинг для юридических лиц имеет множество преимуществ.

Во-первых, собственником автомобиля остается лизинговая компания. Благодаря этому юридическое лицо освобождается от мероприятий, связанных с регистрацией и ведением автомобильного хозяйства. Физические лица, наряду с этим, могут официально не являться собственником транспортного средства, но иметь все права для его эксплуатации.

После оформления договора лизинга и получения транспортного средства в личное распоряжение, юридическому лицу предоставляется НДС на полную стоимость предмета. Автомобиль в дальнейшем ставится на баланс организации, представителем которой является юридическое лицо. Благодаря этому у организации появляется возможность оформления амортизации в качестве валовых расходов, что позволяет снизить размер налога на прибыль. Комиссионные отчисления также переходят в категорию валовых расходов.

Во-вторых, при оформлении лизинга, как юридическим, так и физическим лицам не просто даются в долг деньги на приобретение желаемого транспортного средства, а предоставляется целый комплекс сервисных услуг, сопутствующих покупке предмета лизинга.

К примеру, многие компании самостоятельно занимаются администрированием гарантийных и страховых ситуаций, организовывают техническое обслуживание и оказывают помощь на дорогах, предоставляют своим клиентам круглосуточную поддержку и т.д.

В-третьих, при оформлении лизинга юридические лица могут избежать необходимости совершения авансового взноса. Такую возможность предоставляют многие лизинговые компании. В случае же с покупкой транспортного средства в кредит, первый взнос в подавляющем большинстве случаев является обязательным.

В-четвертых, лизинг оформляется за гораздо более короткое время, если сравнивать с тем же стандартным автокредитованием.

В-пятых, юридическое лицо избавляется от необходимости сбора множества документов и справок, как в случае с обычным кредитом.

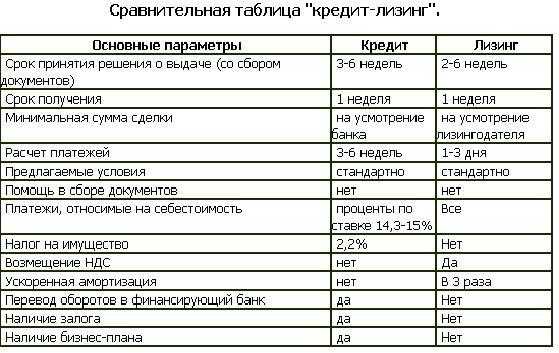

Сравнительная таблица лизинга и кредита

Лизинг для юридических лиц в вопросах и ответах

Проанализировав основные вопросы юридических лиц о лизинге, был составлен следующий перечень в удобной форме.

Кто несет расходы, сопутствующие оформлению автомобиля в лизинг?

Оплату издержек, связанных с регистрацией транспортного средства и его дальнейшим страхованием, берет на себя лизинговая компания.

Кто платит за переоформление автомобиля после завершения срока договора?

В данном отношении каждая лизинговая компания диктует свои условия. Этот момент отражается в договоре и оговаривается с самого начала.

Какие проценты выгоднее: по кредиту или по лизингу?

Лизинг позволяет юридическим лицам приобретать транспортные средства с нулевым начальным взносом и под нулевой процент. При желании клиент может сделать авансовый платеж, уменьшив благодаря этому размер регулярных отчислений.

Какую страховку нужно оформлять на лизинговый автомобиль?

Клиент должен приобрести полное КАСКО и оформить ОСАГО. В случае с лизингом юридическое лицо освобождается от необходимости оформления страховки от несчастных случаев и покупки полиса страхования жизни. В случае же с обычным автокредитом упомянутые ранее страховые продукты приобретаются обязательно.

Может ли лизингодатель изъять предмет лизинга?

В соответствии с действующим законодательством, за лизингодателем остается право отзыва предмета лизинга в судебном порядке в случае нарушения клиентом условий договора.

На практике до судебных разбирательств доходит крайне редко. Этому предшествуют многочисленные переговоры, направленные на урегулирование задолженностей. Как правило, лизинговые компании предоставляют юридическим лицам отсрочки и возможность реструктуризации задолженности. В большинстве ситуаций сторонам удается достичь мирной договоренности.

Лизинговым компаниям попросту невыгодно возвращать предметы лизинга для их дальнейшей продажи, т.к. подобные перепродажи являются убыточными.

Лизинг для юридических лиц.jpg

На что обращать внимание при заключении договора лизинга?

Форма лизингового договора определяется компанией на свое усмотрение. Договор не должен иметь расхождений с действующим законодательством. В нем должны в полной мере отражаться все договоренности, достигнутые сторонами на момент подписания контракта.

В первую очередь нужно изучить график проведения регулярных платежей, ознакомиться с условиями страхования и возможностями внесения изменений в тело договора.

Что влияет на размер процентной ставки по лизингу?

Процентная ставка – это преимущественно обособленное определение, отражающее величину процентов, начисляющихся на остаток долга. Как правило, лизинговые компании не используют процентные ставки в их традиционном понимании, а применяют определение удорожания, отражающего реальный размер платежей, вносящихся клиентом в течение срока лизинга.

Под удорожанием следует понимать плату за предоставляемые услуги. Перечень услуг остается на выбор клиента, а непосредственно размер удорожания зависит от их себестоимости.

Таким образом, лизинг для юридических лиц не имеет особых отличий от лизинга для физических лиц. Присутствуют незначительные расхождения, но клиента обязательно уведомляют о них в индивидуальном порядке.

Преимущества и недостатки кредита и лизинга для физических и юридических лиц

bank-explorer.ru