Как объявить себя банкротом по новому закону. Что важно знать :: Новости :: РБК Инвестиции

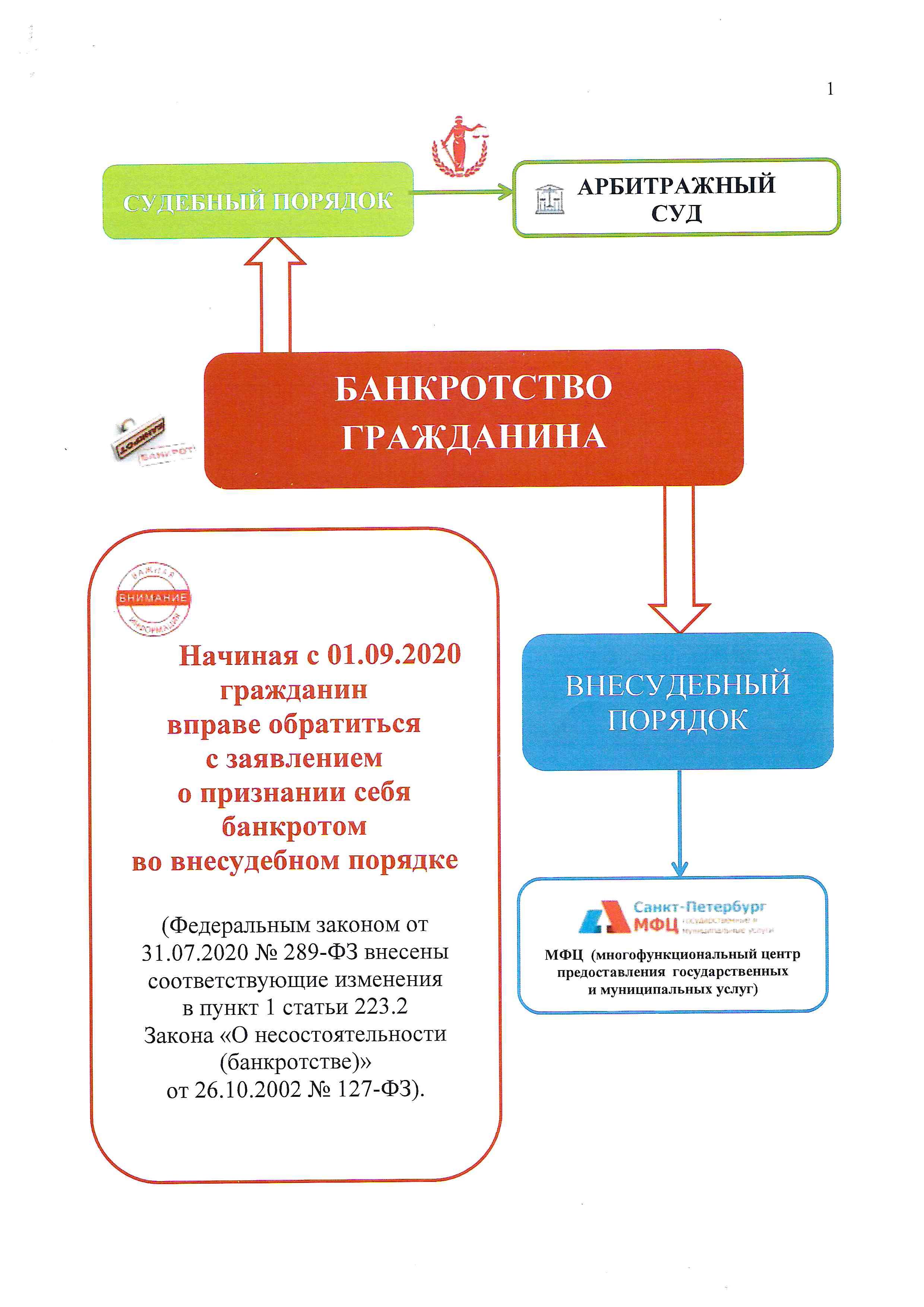

В сентябре в силу вступит закон, который позволит россиянам проходить внесудебную процедуру банкротства. Это позволит сэкономить деньги тем, у кого большие проблемы с долгами

Фото: Пользователь jules2000 / Shutterstock

В конце июля президент России Владимир Путин подписал закон, упрощающий процедуру банкротства граждан. Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Как процедура банкротства работает сейчас

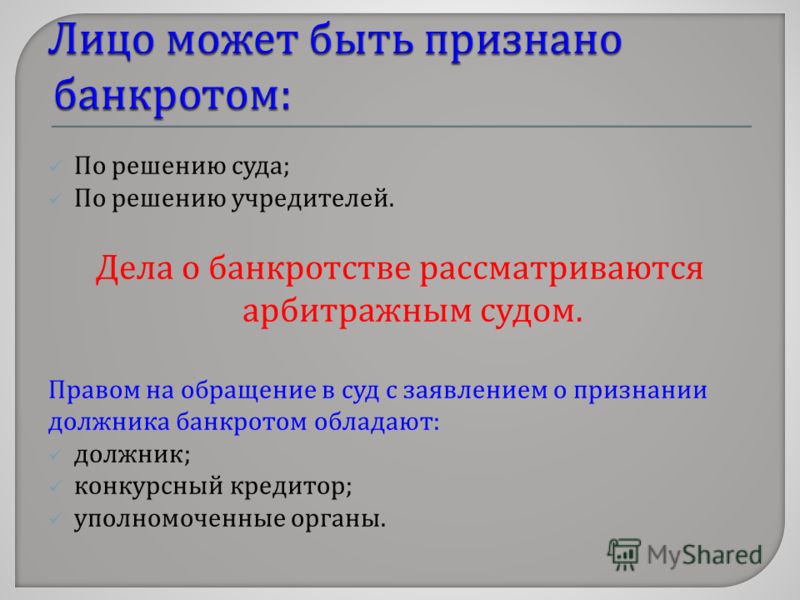

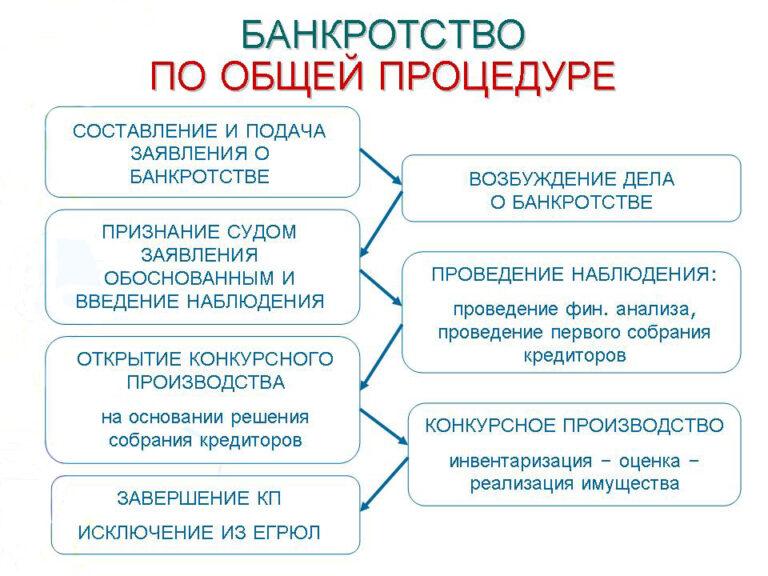

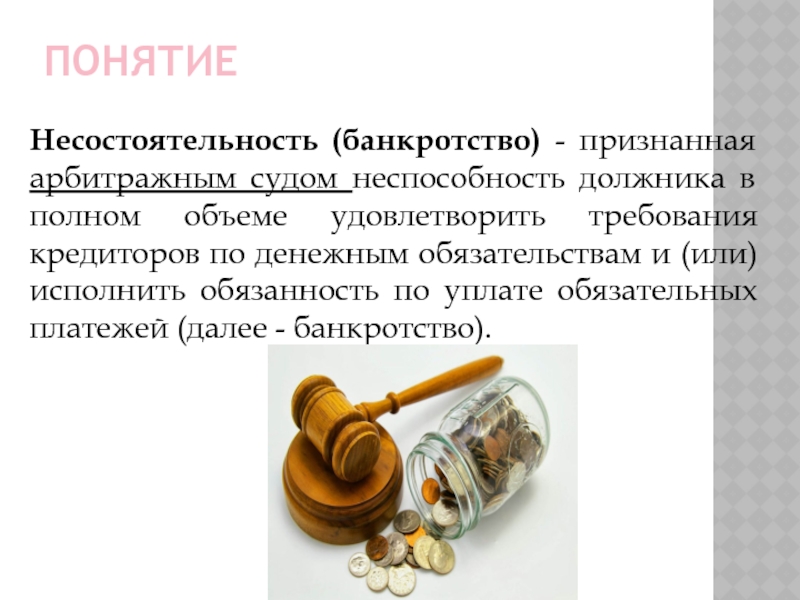

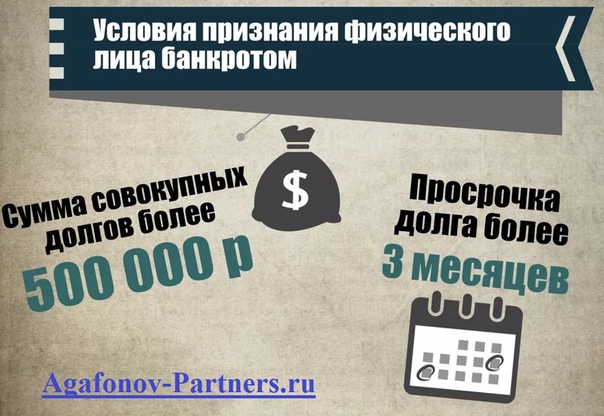

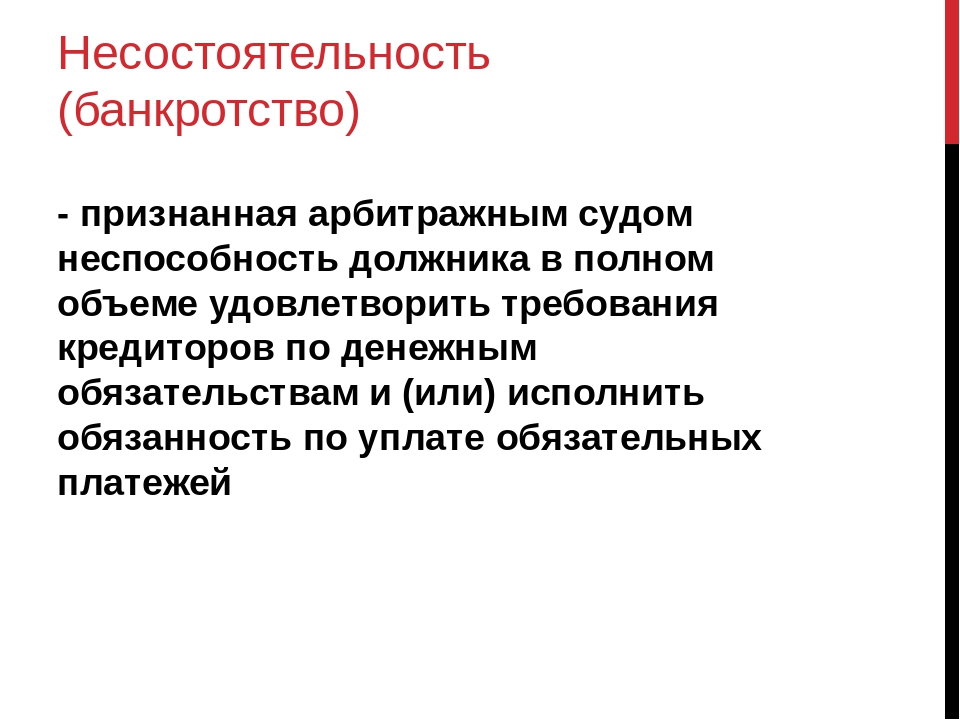

Для признания себя банкротом по действующему законодательству нужно обращаться в арбитражный суд по месту регистрации. Это касается тех, кто не может выплачивать долги от ₽500 тыс. Если человек сам подает заявление, то сумма может быть меньше, однако решение остается на усмотрение судьи. Кроме того, должнику назначают финансового управляющего, которому нужно платить за работу. Также нужно заплатить госпошлины арбитражных судов.

В случае, если у человека есть доходы, то ему могут дать рассрочку по выплате долгов на три года. Если нет, то его имущество продадут. Кроме единственного жилья, его продать не могут. Полученные средства пойдут на погашение долгов, но если их будет не достаточно, то оставшуюся часть спишут.

По данным Единого федерального реестра сведений о банкротстве, за шесть месяцев 2020 года финансово несостоятельными признали 42,7 тыс.

Руководитель проекта «Федресурс» Алексей Юхнин объяснил РБК, что подобная ситуация связана с ограничениями, введенными из-за пандемии коронавируса. По его словам, суды на время самоизоляции рассматривали меньше дел о банкротстве, а затем наверстали упущенное. Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

Как закон изменится с сентября

Когда новый закон вступит в силу, то граждане смогут воспользоваться внесудебной процедурой банкротства. В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

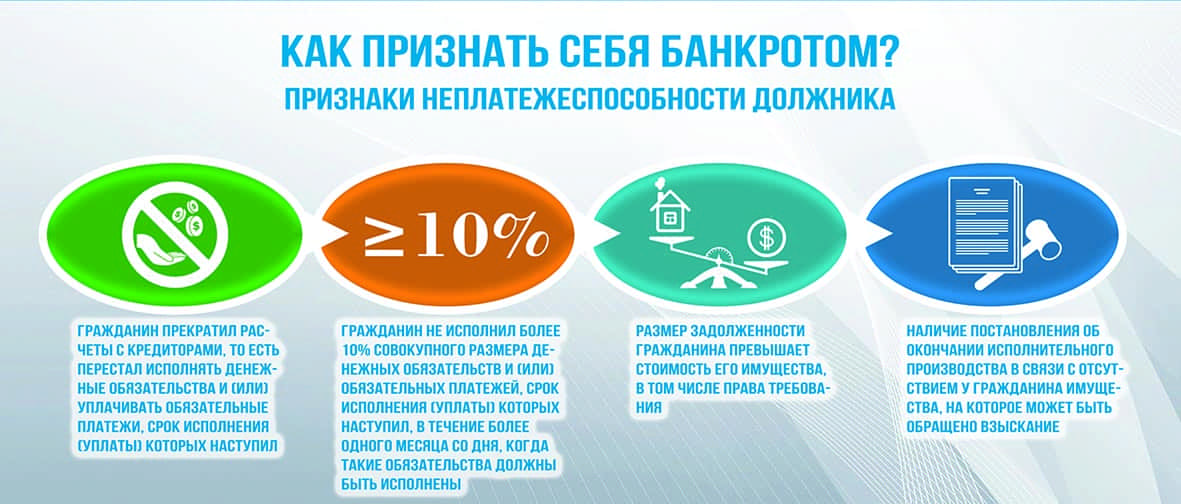

Кроме того, изменится сумма долга, которая может стать основанием для банкротства. Процедурой можно будет воспользоваться, если у человека долги от ₽50 тыс. до ₽500 тыс. Однако в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскать средства. То есть пристав не нашел у него ни имущества, ни денег, которые могли бы покрыть долги.

Когда человек подает заявление о банкротстве, то ему больше не начисляют проценты, пени и штрафы, поэтому размер долга не растет. Но это не относится к некоторым категориям долгов, например, задолженности по алиментам, по возмещению морального вреда или вреда, причиненного здоровью и жизни. Такие долги продолжат расти, и их нужно будет выплачивать.

Документ можно подать через многофункциональные центры госуслуг (МФЦ) по месту жительства или пребывания. В заявлении должнику нужно перечислить кредиты и размер невыполненных обязательств. В течение одного рабочего дня МФЦ должен проверить данные на сайте Федеральной службы судебных приставов, чтобы подтвердить прекращение исполнительного производства и отсутствие новых исполнительных листов.

Затем не более чем за три дня информация о начале внесудебного банкротства должна появиться в Едином федеральном реестре сведений о банкротстве. Центр госуслуг вернет заявление, если не найдет нужных данных.

Центр госуслуг вернет заявление, если не найдет нужных данных.

Решение можно обжаловать в арбитражном суде по месту жительства либо написать новое заявление через месяц. Повторно подать на банкротство можно будет не ранее чем через десять лет.

Вторая волна: как инвестору уберечь деньги от новой вспышки коронавирусаПроцедура банкротства будет длиться полгода. В этот период человек не может брать новые займы и кредиты.

Внесудебное банкротство прекратится, если должник получил в собственность имущество. Например, в наследство, в дар, в результате оспаривания сделки.

Кредиторы тоже могут прекратить процедуру банкротства, если должник не указал их в заявлении, занизил размер долга либо если у него найдут имущество. В этом случае банкротство будет проходить через суд. Если претензий со стороны кредиторов не будет и человека признают банкротом, то ему спишут долги.

Кроме того, если человека признали банкротом, но в заявлении он указал сумму долга меньшую, чем есть на самом деле, то ему спишут долги именно того размера, который он написал. Если больше — то спишут сумму реальных долгов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Каждый десятый клиент российских финансовых организаций может быть признан банкротом

Это значит помимо прочего, что ставка может быть повышена до коридора в 5–6%. Когда именно это произойдет, ведомство Эльвиры Набиуллиной не уточняет. Но, судя по последнему докладу ЦБ, переход от «мягкой» ДКП к нейтральной может случиться к началу будущего года. Банк России также признался, что сейчас экономика и население переживают «пик инфляции».

Когда именно это произойдет, ведомство Эльвиры Набиуллиной не уточняет. Но, судя по последнему докладу ЦБ, переход от «мягкой» ДКП к нейтральной может случиться к началу будущего года. Банк России также признался, что сейчас экономика и население переживают «пик инфляции».

Начиная с 2016 года темпы роста цен в России существенно снижались (за исключением короткого периода в начале позапрошлого года, когда инфляция на короткий срок выросла из-за увеличения на 2% ставки НДС). В итоге 2019 год был закончен с 3,5%, что ниже таргета ЦБ – 4%. Можно было бы ожидать, что темпы инфляции в прошлом «коронавирусном» году будут такими же, если не ниже. Из-за весенних локдауна и карантина ВВП, как известно, к лету устремился со значительным ускорением вниз. Упали поэтому реальные располагаемые доходы населения. По последним данным Росстата, на 3,5% год к году. В результате рухнула и потребительская активность населения (в среднем за год на 4%). Упали и закупки в оптовом секторе.

Но начиная с октября цены поползли вверх. Включились проинфляционные тренды. На мировых рынках резко подорожало продовольствие. Это сказалось и на внутренних ценах, особенно на сахар и растительное масло. Сыграл свою проинфляционную роль и заработавший отложенный спрос на крупные покупки наподобие автомобилей. Далее значительно ослаб рубль из-за весеннего обрушения нефтяных цен и начавшейся рецессии. Наконец, в промышленности, страдающей от нехватки рабочих рук мигрантов, увеличились производственные издержки.

В итоге 2020 год был завершен с инфляцией в 4,9%. ЦБ стал принимать определенные сдерживающие меры. В октябре регулятор не стал снижать ключевую ставку, хотя в первой половине года он последовательно ее уменьшил с 6 до 4,25%. При этом был высказан прогноз о дальнейшем ускорении темпов роста цен в первой половине 2021 года.

Прогноз ЦБ оказался, к сожалению, точным. К концу января инфляция доросла в годовом выражении до 5,2%.

Из среднесуточных данных Росстата следует, что годовая инфляция на 15 февраля ускорилась до 5,4% с 5,3% на 8 февраля.

Из среднесуточных данных Росстата следует, что годовая инфляция на 15 февраля ускорилась до 5,4% с 5,3% на 8 февраля.

Из среднесуточных данных Росстата следует, что годовая инфляция на 15 февраля ускорилась до 5,4% с 5,3% на 8 февраля.Это максимальное значение годовой инфляции с декабря 2016 года (тогда она также равнялась 5,4%). На локальном максимуме в марте 2019 года годовая инфляция достигала 5,3%, но затем последовательно снижалась до 2,3% в феврале 2020-го.

С начала февраля к его середине рост цен составил 0,4%, с начала года – 1,1%. При этом необходимо отметить, что приведенные данные носят усредненный характер. Цены на продовольствие продолжают расти куда большими темпами, опережая общую инфляцию минимум на 1 п. п. Так что совет директоров Банка России правильно не стал снижать ключевую ставку на своем заседании 12 февраля. Хотя накануне МВФ рекомендовал сделать это минимум на 0,5 п. п., обосновывая такой шаг опасностью дезинфляционных факторов, которые, впрочем, как считает ЦБ, будут без особых усилий преодолены к концу этого года.

В опубликованном 20 февраля докладе о ДКП ЦБ вновь предупреждает о продолжающемся росте инфляции. Но при этом регулятор прогнозирует, что этот процесс захватит только первые три квартала года, а затем будет колебаться в пределах или немного превосходя таргет в 4%: «Инфляция относительно соответствующего периода прошлого года будет превышать целевое значение в I–III кварталах 2021 года, но по итогам 2021 года сложится в диапазоне 3,7–4,2%».

Но при этом регулятор прогнозирует, что этот процесс захватит только первые три квартала года, а затем будет колебаться в пределах или немного превосходя таргет в 4%: «Инфляция относительно соответствующего периода прошлого года будет превышать целевое значение в I–III кварталах 2021 года, но по итогам 2021 года сложится в диапазоне 3,7–4,2%».

Более того, ЦБ считает, что проблемы с ростом цен завершатся уже к началу II квартала: «Пиковое значение инфляции относительно соответствующего периода прошлого года ожидается в I квартале 2021 года». «Затем из-за ослабления действия проинфляционных факторов темп роста цен замедлится. К концу года он вернется к целевому значению в 4% и будет сохраняться вблизи него в дальнейшем», – прогнозирует регулятор.

Жесткий цикл ЦБВ февральском докладе ЦБ подчеркивается, что «российская экономика справилась с шоками COVID-19 лучше ожиданий, ее восстановление будет все более устойчивым по мере сокращения эпидемических рисков». Более того, «возвращение на уровень конца 2019 – начала 2020 года возможно уже в конце 2021 года».

Более того, «возвращение на уровень конца 2019 – начала 2020 года возможно уже в конце 2021 года».

Председатель Банка России Эльвира Набиуллина также полагает, что «экономика восстанавливается достаточно уверенно». Об этом говорят «статистика по ВВП и оперативные индикаторы». Прогнозируемая ранее декабрьская пауза в динамике ВВП не случилась.

Набиуллина пояснила, почему все сложилось в конце прошлого года не так плохо, как боялись летом: «То, что ситуация оказалась лучше ожиданий, связано с рядом причин. Во-первых, во время осенне-зимнего периода пандемии не было таких строгих ограничений, как весной. Во-вторых, и люди, и бизнес оказались лучше подготовлены ко второй волне и быстрее адаптировались. Не произошло спада в кредитной активности. Потребительский спрос сохранился, в том числе благодаря росту онлайн-покупок. Наконец, внешний спрос на товары российского экспорта оказался выше ожиданий».

В последние годы стабильно растет доля несырьевого российского экспорта.

Но все-таки зимний всплеск внешнего спроса на российские товары и услуги объясняется в первую очередь небывало низкими температурами во всем Северном полушарии. Резко возросли физические объемы и цены на экспортные поставки углеводородов из России.

Но все-таки зимний всплеск внешнего спроса на российские товары и услуги объясняется в первую очередь небывало низкими температурами во всем Северном полушарии. Резко возросли физические объемы и цены на экспортные поставки углеводородов из России.Впрочем, аналитики ЦБ осторожничают. В их февральском докладе отмечается: «Цены на нефть выросли на фоне восстановления мировой экономической активности, однако их дальнейшего повышения на среднесрочном горизонте не ожидается». Прогноз регулятора на ближайшие три года – нефть в среднем по $50 за баррель. Хотя сейчас цены куда выше.

Однако давать точные прогнозы в условиях продолжающейся пандемии – дело неблагодарное. В докладе ЦБ, в частности, привлекается внимание к тому, что в конце 2020 года «восстановление в мировой экономике замедлилось». По мнению авторов документа, «это было связано с ухудшением эпидемической обстановки и ужесточением ограничительных мер как в развитых странах, так и в странах с формирующимися рынками (СФР)».

Кстати, российский регулятор привлекает внимание к тому, что замедление восстановительных процессов в мировой экономике оказывало «понижательное давление на инфляцию». Но в ноябре – декабре в ряде развивающихся стран (Бразилия, Мексика) произошло, как и в России, ускорение роста цен, вызванное в том числе увеличением мировых продовольственных цен. В результате большинство центральных банков (включая страны СФР) в IV квартале 2020 года сохраняли ключевые ставки неизменными и подчеркивали важность поддержания мягких денежно-кредитных условий. Например, центробанки Польши, Венгрия и Чили, которые сохраняют ключевые ставки вблизи нулевой границы, продолжили покупки активов для поддержания мягкой ДКП. Резервный Банк Индии продолжил покупки государственных облигаций на вторичном рынке с целью поддержания ликвидности.

Банк России пока также проводит мягкую денежно-кредитную политику, которая приводит к низким кредитным ставкам, а значит, дополнительно стимулирует экономику в условиях сохраняющейся до сих пор рецессии.

Однако в обозримом будущем регулятор может развернуть свою денежно-кредитную политику в сторону ужесточения. «Мягкий» цикл явно находится на грани завершения.

Согласно среднесрочному прогнозу ЦБР (табл. 1) темпы роста российского ВВП в этом году составят 3–4%, в 2022-м – 2,5–3,5%, в 2023-м – 2–3%. Это в среднем ниже на 0,5 п. п., чем планировалось ранее. К тому же надо учесть, что рост экономики в этом году можно считать условным, так как в прошедшем было зафиксировано падение ВВП на 3,1%. То есть речь идет об очень низкой прошлогодней базе. Иными словами, рост будет считаться всего лишь восстановительным.

Если же обратить внимание на 2022–2023 годы, то темпы роста от ЦБР явно значительно среднемировых, которые, по расчетам МВФ, будут колебаться в пределах 4–5% годовых. А значит, отставание российской экономики от ведущих конкурентов будет только нарастать. И о никакой реализации задания президента превысить среднемировые темпы роста ВВП речь снова не идет.

Однако и в выступлении Эльвиры Набиуллиной, и в февральском докладе регулятора обсуждается все-таки тема поворота к нейтральной (а значит, менее стимулирующей экономику) денежно-кредитной политике.

Аналитики Банка России подчеркнули, что «будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике, принимая во внимание по-прежнему высокую неоднородность текущих тенденций в экономике и динамике цен и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Набиуллина разъяснила, что «мягкая денежно-кредитная политика вместе с пакетом антикризисных мер правительства способствовала восстановлению экономики после острой фазы кризиса». Но «потенциал для смягчения ДКП исчерпан», уверена глава регулятора. И поэтому «eе дальнейшее смягчение могло бы привести к дополнительному росту проинфляционных рисков». Впрочем, Набиуллина немного подсластила пилюлю. Она обещала, что «в среднем в течение 2021 года ДКП останется мягкой, поддерживая восстановление российской экономики».

Впрочем, Набиуллина немного подсластила пилюлю. Она обещала, что «в среднем в течение 2021 года ДКП останется мягкой, поддерживая восстановление российской экономики».

Таким образом, рост ключевой ставки с нынешнего уровня в 4,25% до 5–6% (что предполагает переход к нейтральной ДКП) случится, как успокаивает ЦБ, не ранее 2022 года. Если, конечно, восстановительный рост ВВП не ускорится из-за дальнейшего увеличения цен на нефть.

Документы

Распоряжение Администрации Приморского края от 15.09.2016 №394-ра

Документ от 15.09.2017 11:21:20:

Загрузить

Клинические рекомендации (протоколы лечения)

Дорожная карта «Изменения в отраслях социальной сферы, направленные на повышение эффективности здравоохранения в Приморском крае»

Документ от 20.08.2015 12:21:04:

Загрузить

Распоряжение ДЗПК №239-ра от 27. 07.2015 г

07.2015 г

Документ от 20.08.2015 12:20:18:

Загрузить

Распоряжение ДЗПК №319-ра от 11.09.2014 г

Документ от 20.08.2015 12:19:31:

Загрузить

Приказ ДЗПК от 14.11.2014 № 1014-о «О внесении изменений в приказ ДЗПК от 10.06.13 № 564-о «Об утверждении Примерного положения об оплате труда работников гос. учреждений Приморского края, подведомственных ДЗПК»»

Документ от 13.07.2015 12:20:17:

Загрузить

Приказ ДЗПК от 10.06.13 № 564-о «Об утверждении Примерного положения об оплате труда работников гос. учреждений Приморского края, подведомственных ДЗПК»

Документ от 13.07.2015 12:18:00:

Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Приложение от 13. 07.2015 12:18:01 :Загрузить

07.2015 12:18:01 :Загрузить

Приложение от 13.07.2015 12:18:01 :Загрузить

Политика информационной безопасности

Политика информационной безопасности информационной системы персональных данных департамента здравоохранения Приморского края

Документ от 30.06.2015 17:28:04:

Загрузить

Постановление Правительства РФ от 26.04.2012 N 403 (ред. от 04.09.2012)

Документ от 14.05.2015 09:38:56:

Загрузить

План мероприятий по исполнению Указов Президента

План мероприятий по исполнению Указов Президента

Документ от 27.09.2013 22:54:46:

Загрузить

Порядок расчета стоимости случая лечения заболевания по тарифам комплексных и простых медицинских услуг

Приложение № 1 к Территориальному тарифному соглашению, принятому 06. 02.2013

02.2013

Документ от 23.02.2013 02:07:22:

Загрузить

Показатели эффективности и план мероприятий по их улучшению в разделе «Здравоохранение и здоровье населения» на 2011 год

Документ от 29.12.2012 09:09:19:

Загрузить

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

|

№№ 578/365 и 579/366), 3 марта 2021 г. в 10:42 проводится проверка региональной системы оповещения с запуском централизованных систем оповещения посредство подачи звукового сигнала (сирена) «Внимание всем».

№№ 578/365 и 579/366), 3 марта 2021 г. в 10:42 проводится проверка региональной системы оповещения с запуском централизованных систем оповещения посредство подачи звукового сигнала (сирена) «Внимание всем».

Филино.

Филино. п.Сокольское по ул.Строителей д.7, 9.

п.Сокольское по ул.Строителей д.7, 9. Что это за вопросы и как будут учитываться ответы?

Что это за вопросы и как будут учитываться ответы?

о. Сокольский и Нижегородской области», проходившего на площадке Сокольского техникума индустрии сервиса и предпринимательства.

о. Сокольский и Нижегородской области», проходившего на площадке Сокольского техникума индустрии сервиса и предпринимательства.ФК «Нижний Новгород» может быть признан банкротом :: Футбол :: РБК Спорт

Футбольный клуб «Нижний Новгород» в ближайшее время может быть объявлен банкротом. Инспекция Федеральной налоговой службы Российской Федерации (ФНС РФ) подала заявление признать клуб банкротом.

Читайте нас в

Новости НовостиФото: РБК

Футбольный клуб «Нижний Новгород» в ближайшее время может быть объявлен банкротом. Инспекция Федеральной налоговой службы Российской Федерации (ФНС РФ) подала заявление признать клуб банкротом.

Инспекция Федеральной налоговой службы Российской Федерации (ФНС РФ) подала заявление признать клуб банкротом.

Представители ФНС обратились в арбитражный суд Нижегородской области с исковым заявлением о признании банкротом некоммерческого партнерства футбольный клуб «Нижний Новгород», сообщает официальный сайт Арбитражного суда.

Известно, что клуб имеет задолженности по зарплате перед игроками. Палата по разрешению споров РФС обязала клуб рассчитаться с футболистами до 15-го декабря 2011-го года. Кроме того, она запретила нижегородскому клубу регистрировать новых игроков.

В 2010-ом году администрация города отказалась от финансирования клуба, и ответственность за его обеспечение взяло на себя правительство нижегородской области во главе с Валерием Павлиновичем Шанцевым. Тогда команда провела лучший сезон за всю свою историю, заняв третье место в турнире Росгосстрах первенства России среди клубов Первого дивизиона.

В 2011-ом году в первенстве Футбольной национальной лиги (ФНЛ) «Нижний Новгород» завершил первый этап на 4-м месте, которое позволяет бороться за выход в премьер-лигу.

«Строймонтаж-2002» может быть признан банкротом

YKTIMES.RU > Жилье > «Строймонтаж-2002» может быть признан банкротом29.12.2020

YKTIMES.RU – Фонд защиты прав граждан – участников долевого строительства направил в Арбитражный суд Якутии заявление о признании застройщика ООО «Строймонтаж-2002» несостоятельным (банкротом), сообщает пресс-служба Республиканского фонда защиты прав дольщиков.

Напомним, что объект «Многоквартирный жилой дом с соцкультбытом по ул. Кальвица, в квартале 43 г. Якутска» застройщика ООО «Строймонтаж-2002» включен в Единый реестр проблемных объектов в связи с нарушением срока окончания строительства. Пострадавшими участниками строительства являются 190 граждан, заключивших 141 договор участия в долевом строительстве с недобросовестным застройщиком.

В связи с отсутствием у ООО «Строймонтаж-2002» объективной возможности завершить строительство объекта собственными силами, обращение в публично-правовую компанию «Фонд защиты прав граждан – участников долевого строительства» является необходимой мерой для восстановления прав граждан – участников долевого строительства.

При этом, применение механизма Фонда для восстановления прав дольщиков возможно только при признании застройщика банкротом.

Дело о банкротстве ООО «Строймонтаж-2002» было возбуждено еще в декабре 2018 года. На сегодня в заявление о признании застройщика банкротом обратилось больше 30 кредиторов. В связи с последовательностью рассмотрения заявленных требований с учетом норм процессуального законодательства принятие арбитражным судом решения о признании ООО «Строймонтаж-2002» банкротом может нести длительный характер. Так, рассмотрение заявлений четырех кредиторов длилось 2 года, должнику предоставлялось судом большое количество времени для урегулирования требований кредитора. По состоянию на текущую дату судебный акт по делу не принят.

По состоянию на текущую дату судебный акт по делу не принят.

19 ноября министерством строительства Якутии в адрес федерального Фонда направлено предложение о рассмотрении возможности обращения Фонда в Арбитражный суд с заявлением о признании ООО «Строймонтаж-2002» банкротом, так как в соответствии с Законом о банкротстве предусмотрено освобождение Фонда от необходимости соблюдения порядка очередности рассмотрения заявления. В силу закона заявление Фонда подлежит рассмотрению в первоочередном порядке перед заявлениями других кредиторов.

При реализации механизмов Фонда многоквартирный дом будет достроен, дольщики получат свои квартиры.

Также вас может заинтересовать:

Написать ответ:

Объявить себя банкротом можно будет бесплатно и без обращения в суд. С 1 сентября вступает в силу новый закон, который допускает списание долга от 50 тыс. до 500 тыс. рублей по упрощенной схеме через МФЦ.

Гражданин должен обратиться в МФЦ с целью признать себя несостоятельным: по месту жительства или по регистрации.

В МФЦ гражданин получает инструкции и на месте заполняет заявление. В заявлении должен быть указан размер долга, полный список кредиторов и их реквизиты.

В течение одного дня сотрудники МФЦ проверяют документы и основания обращения за внесудебным банкротством: направляется запрос в ФССП об окончании исполнительных производств из-за отсутствия имущества — п. 4 ч. 1 ст. 46 ФЗ №229.

Если гражданин соответствует критериям, в течение 3 дней запускается процедура банкротства и гражданина вносят в реестр ЕФРСБ.

Если МФЦ не нашли основания для банкротства?: данные об окончании исполнительных производствах не подтвердились, или они закрыты по другим причинам (например, приостановлены, прекращены), в течение 3 рабочих дней заявление возвращается должнику.

Далее гражданин вправе через месяц подать заявление снова. Но если перемены не произошли, то последует еще один отказ.

Также можно обжаловать отказ МФЦ в Арбитражном суде. В течение 6 месяцев гражданин будет числиться в реестре ЕФРСБ. В этот период кредиторы имеют полное право запрашивать сведения об имуществе должника. Они могут проверять сделки должника, и в том случае если они будут не согласны, кредитная организация может направить в арбитражный суд свое возражения. Если судом будут признаны основания кредиторов обоснованными, внесудебное банкротство прекращается. В этом случае судом вводится процедура реструктуризации долга.

Если по истечению шести месяцев возражений заявлено не было, долги с должника списываются, и он освобождается от каких-либо обязательств.

С момента ввода процедуры банкротства в силу вступают следующие ограничения:

— Прекращаются притязания кредиторов: банков, МФО, коллекторов, физических и юридических лиц.

— Кредиторы смогут направлять запросы в ведомства и государственные органы для поиска скрытого имущества.

— Должнику запрещено брать на себя долговые обязательства, оформлять кредиты и выступать поручителем.

Скачать форму заявления о признании гражданина банкротом во внесудебном порядке

Когда объявлять банкротство

Если у вас большие долги, которые вы не можете погасить, вы задерживаете выплаты по ипотеке и находитесь под угрозой потери права выкупа, вас преследуют сборщики счетов — или все вышеперечисленное, — объявление о банкротстве может быть вашим ответом. А может и не быть.

В некоторых случаях банкротство может уменьшить или устранить ваши долги, спасти ваш дом и удержать сборщиков счетов в страхе, но оно также имеет серьезные последствия, включая долгосрочный ущерб вашему кредитному рейтингу.Это, в свою очередь, может ограничить вашу способность брать ссуды в будущем, повысить ставки, которые вы платите за страховку, и даже затруднить получение работы.

Ключевые выводы

- Подача заявления о банкротстве — это один из способов избавиться от тяжелого долгового бремени, но оно имеет негативные последствия, которые могут длиться годами.

- Два распространенных типа личного банкротства — Глава 7 и Глава 13 — будут оставаться в вашей кредитной истории в течение 10 и семи лет соответственно.

- Перед тем, как подать заявление о банкротстве, стоит связаться с вашими кредиторами, чтобы узнать, готовы ли они к переговорам.Например, у многих кредиторов есть программы для людей, у которых возникают проблемы с выплатой ипотеки.

Виды банкротства

Дела о банкротстве рассматриваются федеральными судами, и федеральный закон определяет шесть различных типов. Два наиболее распространенных типа, используемых физическими лицами, — это Глава 7 и Глава 13, названные в честь разделов федерального кодекса о банкротстве, в которых они описаны. Глава 11 о банкротстве, о которой часто пишут заголовки, касается прежде всего бизнеса.

Банкротство по главе 7, тип которого подает большинство физических лиц, также называют прямым банкротством или ликвидацией.Доверительный управляющий, назначенный судом, может продать часть вашей собственности и использовать вырученные средства для частичного погашения ваших кредиторов, после чего ваши долги считаются погашенными. Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вы должны указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вы должны указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

С другой стороны, банкротство в соответствии с главой 13 приводит к утвержденному судом плану погашения для вас всей или части ваших долгов в течение периода от трех до пяти лет.Некоторые из ваших долгов также могут быть погашены. Поскольку это не требует ликвидации ваших активов, банкротство по главе 13 может позволить вам сохранить свой дом, пока вы продолжаете вносить согласованные платежи.

Определенные виды долгов обычно не могут быть погашены путем банкротства. К ним относятся алименты, алименты, студенческие ссуды и некоторые налоговые обязательства.

Процесс подачи заявления о банкротстве

Существует ряд юридически требуемых шагов, связанных с подачей заявления о банкротстве. Невыполнение их может привести к прекращению вашего дела.

Невыполнение их может привести к прекращению вашего дела.

Перед подачей заявления о банкротстве физические лица должны пройти консультацию по кредитным вопросам и получить свидетельство для подачи заявления о банкротстве. Консультант должен проанализировать вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Подача заявления о банкротстве включает в себя подачу заявления о банкротстве и финансовой отчетности, в которой указаны ваши доходы, долги и активы. Вам также необходимо будет подать форму проверки нуждаемости, которая определяет, достаточно ли ваш доход, чтобы соответствовать требованиям главы 7. Если это не так, вам придется подать заявление о банкротстве в соответствии с главой 13..png) Вам также необходимо будет заплатить регистрационный сбор, хотя иногда от него отказываются, если вы можете доказать, что не можете себе этого позволить.

Вам также необходимо будет заплатить регистрационный сбор, хотя иногда от него отказываются, если вы можете доказать, что не можете себе этого позволить.

Вы можете получить необходимые вам бланки в суде по делам о банкротстве.Если вы пользуетесь услугами юриста по банкротству, что обычно является хорошей идеей, он также должен иметь возможность их предоставить.

После того, как вы подали заявку, управляющий банкротством, назначенный для вашего дела, организует собрание кредиторов, также известное как собрание 341 для раздела кодекса о банкротстве, где оно предусмотрено. Это возможность для людей или предприятий, которым вы должны деньги, задать вопросы о вашем финансовом положении и ваших планах, если таковые имеются, по их выплате.

Ваше дело будет рассмотрено судьей по делам о банкротстве на основании предоставленной вами информации.Если суд определит, что вы пытались скрыть активы или совершили другое мошенничество, вы можете не только проиграть дело, но и столкнуться с уголовным преследованием. Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

После того, как вы подали заявление о банкротстве, но до того, как ваши долги будут погашены, вы должны пройти образовательный курс для должников, который даст вам советы по составлению бюджета и управлению деньгами. Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Если суд вынесет решение в вашу пользу, ваши долги будут погашены в случае главы 7. В главе 13 будет утвержден план погашения. Погашение долга означает, что кредитор больше не может пытаться взыскать его с вас.

Последствия банкротства

Оба типа индивидуального банкротства имеют негативные последствия.Банкротство по главе 7 будет оставаться в вашей кредитной истории в течение 10 лет, в то время как банкротство по главе 13 обычно сохраняется в течение семи лет.

По словам Experian, одного из трех крупнейших национальных кредитных бюро, «объявление о банкротстве оказывает наибольшее влияние на кредитные рейтинги». Это также может создать впечатление, что вы представляете низкий риск для компаний, которые запрашивают ваш отчет, включая других кредиторов, страховые компании и потенциальных работодателей.

Также обратите внимание, что существуют ограничения на то, как часто вы можете погашать свои долги в результате банкротства.Например, если у вас были погашены долги в результате банкротства по главе 7, вы должны подождать восемь лет, прежде чем сможете сделать это снова.

Нужен ли юрист?

В отличие от корпораций и товариществ, физические лица могут подать заявление о банкротстве без адвоката. Это называется заполнением дела «pro se». Но поскольку подача заявления о банкротстве сложна и должна быть сделана правильно, чтобы добиться успеха, как правило, неразумно пытаться это сделать без помощи поверенного, имеющего опыт в процедурах банкротства.

Иногда даже Налоговая служба готова вести переговоры. Вы можете уменьшить сумму налоговой задолженности или распределить платежи по времени.

Альтернативы банкротству

Банкротство иногда является лучшим способом избавиться от тяжелого финансового бремени, но это не единственный способ. Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Ведение переговоров с кредиторами без привлечения судов иногда может принести пользу обеим сторонам.Вместо того чтобы рисковать получить ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете произвести выплаты по ипотеке, стоит позвонить своему специалисту по ссуде, чтобы узнать, какие у вас есть варианты, кроме подачи заявления о банкротстве. Они могут включать в себя воздержание, которое позволит вам прекратить производить платежи в течение определенного времени, или план погашения, предназначенный для растягивания небольших ежемесячных платежей на более длительный период. Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны деньги IRS, вы можете иметь право на компромиссное предложение, позволяющее рассчитаться с агентством на сумму меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

Когда подавать заявление о банкротстве

Закон о банкротстве существует для того, чтобы помочь людям, взявшим на себя неуправляемую сумму долга — часто в результате крупных медицинских счетов или других непредвиденных расходов, которые произошли не по их вине, — начать все сначала. Но это непростой процесс, и он не всегда приводит к счастливому концу.

Поэтому перед подачей заявления о банкротстве обязательно изучите все возможные варианты и будьте готовы к некоторым из негативных последствий, описанных выше.Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Что нужно знать о банкротстве

Если ваши долги стали неуправляемыми или вам грозит лишение права выкупа закладной на ваш дом, вы, возможно, думаете об объявлении банкротства.Хотя банкротство может быть единственным выходом для некоторых людей, оно также имеет серьезные последствия, которые стоит рассмотреть, прежде чем принимать какие-либо решения. Например, информация о банкротстве останется в вашем кредитном отчете в течение семи или 10 лет, в зависимости от типа банкротства, что может затруднить получение кредитной карты, автокредитования или ипотеки в будущем. Это также может означать более высокие страховые ставки и даже повлиять на вашу способность найти работу или снять квартиру. В этой статье объясняется, как работает банкротство, а также предлагаются некоторые альтернативы банкротству.

Это также может означать более высокие страховые ставки и даже повлиять на вашу способность найти работу или снять квартиру. В этой статье объясняется, как работает банкротство, а также предлагаются некоторые альтернативы банкротству.

Ключевые выводы

- Банкротство может нанести серьезный ущерб вашему кредитному рейтингу, и его следует рассматривать как крайнюю меру.

- В качестве альтернативы вы можете провести переговоры со своими кредиторами и разработать план выплат или другое удовлетворительное соглашение.

- Если вы решите подать заявление о банкротстве, у вас есть два основных варианта: Глава 7 и Глава 13.

- Банкротство по главе 7 приведет к распродаже многих ваших активов для выплаты кредиторам. При банкротстве по главе 13 вы сохраняете активы, но должны выплатить свои долги в течение определенного периода.

Что делать перед подачей заявления о банкротстве

Банкротство обычно считается крайней мерой для людей, которые погрязли в долгах и не видят возможности оплачивать свои счета. Перед подачей заявления о банкротстве есть альтернативы, которые стоит изучить. Они обходятся дешевле, чем банкротство, и, вероятно, нанесут меньший ущерб вашей кредитной истории.

Перед подачей заявления о банкротстве есть альтернативы, которые стоит изучить. Они обходятся дешевле, чем банкротство, и, вероятно, нанесут меньший ущерб вашей кредитной истории.

Например, узнайте, готовы ли ваши кредиторы к переговорам. Вместо того, чтобы ждать урегулирования дела о банкротстве — и рисковать вообще ничего не получить, — некоторые кредиторы соглашаются принимать сокращенные платежи в течение более длительного периода времени.

В случае ипотеки на дом, позвоните в свою кредитную организацию, чтобы узнать, какие варианты могут быть вам доступны. Некоторые кредиторы предлагают отсрочку (отсрочка платежей на определенный период времени), планы погашения (например, более мелкие платежи, растянутые на более длительный период) или программы модификации ссуд (которые могут, например, снизить вашу процентную ставку на оставшуюся часть ссуды) .

Даже Налоговая служба часто готова к переговорам. Если у вас есть задолженность по налогам, вы можете иметь право на компромиссное предложение, в котором IRS согласится принять меньшую сумму. IRS также предлагает планы платежей, позволяющие правомочным налогоплательщикам со временем выплатить то, что они должны.

IRS также предлагает планы платежей, позволяющие правомочным налогоплательщикам со временем выплатить то, что они должны.

Как подать заявление о банкротстве

Если вы решили подать заявление о банкротстве, вашим первым шагом обычно должна быть консультация юриста. Хотя подать заявление можно и без него, «настоятельно рекомендуется обратиться за советом к квалифицированному юристу, поскольку банкротство имеет долгосрочные финансовые и юридические последствия», — отмечает Административный офис судов США на своем веб-сайте. (Банкротство регулируется федеральным законом, а дела рассматриваются федеральными судами по делам о банкротстве, хотя некоторые правила различаются от штата к штату.)

Перед подачей заявки вам необходимо будет посетить консультацию в кредитной организации, утвержденной Программой попечителей Министерства юстиции США. Консультант должен оценить ваше личное финансовое положение, описать альтернативы банкротству и помочь вам составить бюджетный план. Консультации бесплатны, если вы не можете позволить себе платить; в противном случае, по данным Федеральной торговой комиссии, он должен стоить около 50 долларов.

Консультации бесплатны, если вы не можете позволить себе платить; в противном случае, по данным Федеральной торговой комиссии, он должен стоить около 50 долларов.

Если вы все же хотите продолжить, ваш адвокат может посоветовать вам, какой тип банкротства более подходит для вашей ситуации.

Виды банкротства физических лиц

В случае физических лиц, в отличие от бизнеса, существуют две распространенные формы банкротства: Глава 7 и Глава 13. Вот краткое описание того, как работает каждый тип:

Глава 7. Этот тип банкротства, по сути, ликвидирует ваши активы, чтобы расплатиться с кредиторами. Некоторые активы — обычно включая часть капитала вашего дома и автомобиля, личные вещи, одежду, инструменты, необходимые для вашей работы, пенсии, социальное обеспечение и любые другие общественные льготы — освобождены от уплаты налога, то есть вы можете оставить их себе.Взаимодействие с другими людьми

Но ваши оставшиеся, не освобожденные от налогообложения активы будут проданы доверенным лицом, назначенным судом по делам о банкротстве, а вырученные средства будут затем распределены между вашими кредиторами. К активам, не освобожденным от налога, могут относиться имущество (кроме вашего основного места жительства), туристические автомобили, лодки, второй автомобиль или грузовик, предметы коллекционирования или другие ценные предметы, банковские счета и инвестиционные счета.

К активам, не освобожденным от налога, могут относиться имущество (кроме вашего основного места жительства), туристические автомобили, лодки, второй автомобиль или грузовик, предметы коллекционирования или другие ценные предметы, банковские счета и инвестиционные счета.

В конце процесса большая часть ваших долгов будет погашена, и у вас больше не будет никаких обязательств по их погашению.Однако некоторые долги, такие как студенческие ссуды, алименты и налоги, не могут быть погашены.Главу 7 обычно выбирают люди с более низким доходом и небольшим количеством активов. Ваше право на получение этого пособия также подлежит проверке на нуждаемость, как описано ниже.

Глава 13 . При этом типе банкротства вам разрешено сохранить свои активы, но вы должны согласиться выплатить свои долги в течение определенного периода от трех до пяти лет. Доверительный управляющий собирает ваши платежи и распределяет их между кредиторами.Банкротство в соответствии с главой 13 обычно выбирается людьми, которые хотят сохранить в неприкосновенности свое имущество, не подлежащее освобождению от налогов, или выиграть время от потери права выкупа или конфискации имущества.

Тест средств к главе 7

Подавать ли в Главу 7 или Главу 13 — не только ваше решение. Суды также применяют проверку нуждаемости, чтобы определить, имеете ли вы право на участие в главе 7. При проверке нуждаемости сначала сравнивается ваш средний доход за предыдущие шесть месяцев со средним доходом для семьи вашего размера в вашем штате; если вы зарабатываете меньше среднего, вы должны иметь право на участие в главе 7.Взаимодействие с другими людьми

Даже если ваш доход выше среднего, вы можете иметь право на получение пособия после вычета определенных допустимых расходов. Но если расчет показывает, что у вас будет достаточно располагаемого дохода, чтобы начать погашать долги — вместо того, чтобы просто стереть счётчик, — суд может решить, что Глава 13 — ваш единственный вариант. Чтобы определить ваше право на участие, вам необходимо будет заполнить эту форму 122A-2.

Изображение Джули Банг © Investopedia 2020Список ваших долгов

При подаче заявления о банкротстве вас также попросят предоставить суду список всех ваших денег, которые вы должны. Ваши долги делятся на две категории:

Ваши долги делятся на две категории:

- Долги с обеспечением. К ним относятся ссуды, в которых кредитор имеет обеспечительный интерес в собственности, которая была предоставлена в качестве залога, когда вы взяли ссуду. Ипотека и автокредиты являются наиболее распространенными типами обеспеченных кредитов, залогом которых является ваш дом или ваш автомобиль, соответственно.

- Необеспеченные долги: Эти долги не обеспечены имуществом или другим залогом. Примеры включают задолженность по кредитной карте, медицинские счета и личные необеспеченные ссуды.

Суд по делам о банкротстве считает обеспеченный долг более приоритетным, поскольку его неуплата может позволить кредитору предъявить иск на имущество, служащее залогом.

После того, как вся необходимая информация будет подана в суд, суд назначает доверительного управляющего, работа которого заключается в обеспечении погашения вашего обеспеченного долга в течение определенного периода. В этот момент суд выдает автоматическое приостановление, которое не позволяет кредиторам наложить арест на активы путем конфискации имущества или обращения взыскания.

Выплата долгов

Когда суд по делам о банкротстве выдает освобождение от ответственности, вы освобождаетесь от обязанности выплатить перечисленные долги. Это означает, что кредиторы больше не имеют юридических требований в отношении долгов, поэтому они не могут осуществлять какие-либо действия по взысканию долгов, предпринимать какие-либо юридические действия или даже общаться с вами каким-либо образом.

Суд отправит вашим кредиторам уведомление о погашении долгов. Копия также будет отправлена вашему юристу, а также в U.S. Программа попечительства в Министерстве юстиции. Любой кредитор, который попытается взыскать долг после получения уведомления о погашении, может быть оштрафован.

В случае банкротства в соответствии с главой 7 освобождение от ответственности обычно производится в период между четырьмя и шестью месяцами после подачи заявления о банкротстве. Освобождение от ответственности в соответствии с главой 13 о банкротстве выдается после завершения плана выплат, обычно через три-пять лет после подачи заявления о банкротстве.

После того, как ваши долги погашены судом, эти кредиторы больше не могут пытаться взыскать их или предпринимать другие правовые действия против вас.

Восстановление кредита после банкротства

Как упоминалось выше, банкротство останется в вашем кредитном отчете либо семь лет (в случае главы 13), либо 10 лет (в случае главы 7). Это может затруднить получение дальнейшего кредита, например банковский кредит или обычная кредитная карта. Однако влияние банкротства на ваш кредитный рейтинг со временем уменьшится, и он будет постепенно улучшаться, если вы покажете, что используете кредит ответственно.

Одним из инструментов для этого является обеспеченная кредитная карта, на которую вы вносите депозит в банке-эмитенте, который затем становится вашей кредитной линией. Разумно используя эту карту и вовремя совершая платежи, вы можете начать создавать новую кредитную историю. После периода своевременных платежей вы можете получить право на получение обычной необеспеченной кредитной карты.

Процесс восстановления вашего кредита и восстановления вашей финансовой жизни может занять время. Но банкротство — если у вас нет другого жизнеспособного выбора — не конец света.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MПравда о банкротстве | DaveRamsey.com

Вы сделали все возможное, чтобы этого избежать. Вы сокращаете расходы. Вы продавали вещи, чтобы делать платежи. Вы уже несколько месяцев ели рис и бобы. Но даже проделав всю работу, вы пришли к одному болезненному выводу — вам, возможно, придется подать заявление о банкротстве.

Банкротство сбивает с толку, не говоря уже о разрушительном эмоциональном состоянии. Это серьезное решение, и мы не хотим, чтобы вас ожидали сюрпризы. Вот несколько вещей, которые вам нужно знать, прежде чем сделать первый шаг.

Это серьезное решение, и мы не хотим, чтобы вас ожидали сюрпризы. Вот несколько вещей, которые вам нужно знать, прежде чем сделать первый шаг.

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого вы говорите судье, что не можете выплатить свои долги. Судья и судебный попечитель проверяют ваши активы и обязательства, чтобы решить, следует ли погасить эти долги. Если суд установит, что у вас действительно нет средств для выплаты долга, вы объявляете банкротство.

Банкротство может остановить обращение взыскания на ваш дом, возврат собственности или удержание вашей заработной платы. Банкротство аннулирует многие — не все — ваши долги.

Банкротство не устранено:

- Студенческие ссуды

- Государственные долги, такие как налоги, штрафы или пени

- Алименты и алименты

- Дорогие вещи, приобретенные непосредственно перед заявлением о банкротстве, такие как автомобили, лодки или ювелирные изделия

Когда вы подаете заявление о банкротстве, кредиторы должны прекратить любые попытки взыскать с вас деньги, по крайней мере, временно. Большинство кредиторов не могут написать вам, позвонить или подать в суд после того, как вы подали заявку. Однако, даже если вы объявите о банкротстве, суд может потребовать от вас выплатить определенные долги. Каждое дело о банкротстве уникально, и только суд может решить детали вашего собственного банкротства.

Большинство кредиторов не могут написать вам, позвонить или подать в суд после того, как вы подали заявку. Однако, даже если вы объявите о банкротстве, суд может потребовать от вас выплатить определенные долги. Каждое дело о банкротстве уникально, и только суд может решить детали вашего собственного банкротства.

Какие основные виды банкротства?

Существует два основных типа банкротства потребителей. Вы, наверное, слышали о них: Глава 13 и Глава 7.

Глава 13

Глава 13 означает, что суд утверждает план погашения вами части или всей вашей задолженности в течение трех-пяти лет.Вы можете сохранить свои активы (вещи, которыми вы владеете), и у вас есть время, чтобы обновить ипотеку. Вы соглашаетесь с ежемесячным планом выплат и должны строго соблюдать бюджет, контролируемый судом. Этот вид банкротства остается в вашем кредитном отчете в течение семи лет.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Связанный: Дэйв объясняет, где банкротство главы 13 попадает в Baby Steps.

Глава 7

Глава 7 означает, что суд продает все ваши активы — с некоторыми исключениями, — чтобы вы могли выплатить как можно больше долга.Оставшаяся невыплаченная задолженность аннулируется. Вы можете потерять свой дом (или вложенный в него капитал) и машину в процессе, в зависимости от решения суда. Вы можете подать заявление о банкротстве только в том случае, если суд решит, что ваш доход слишком низок для выплаты долга. Этот вид банкротства остается в вашем кредитном отчете в течение 10 лет.

Связанный: Дэйв объясняет разницу между банкротством главы 7 и главы 13.

Вы, наверное, слышали о других видах банкротства, например, Глава 11 .Обычно он предназначен для бизнеса. Вы также можете услышать о банкротстве Chapter 12 , которое касается фермеров и рыбаков.

Для получения конкретной информации о законах о банкротстве в вашем регионе посетите веб-сайт судов США. Там вы найдете информацию о процессе и о том, где можно найти помощь в вашем районе. В каждом судебном округе США есть суд по делам о банкротстве — всего 90 округов.

Каковы последствия подачи заявления о банкротстве?

Давайте не будем приукрашивать: банкротство наносит огромный эмоциональный урон человеку.Это относится к разводам, потере любимого человека и неудачам в бизнесе. Помимо эмоционального воздействия, есть и другие последствия объявления банкротства:

Ваше банкротство становится достоянием общественности.

Это означает, что ваше имя и другая личная информация появится в протоколах суда для всеобщего доступа. Верно . . . потенциальные работодатели, банки, клиенты и предприятия могут получить доступ к деталям вашего банкротства.

Заявление о банкротстве обходится дорого.

Сборы за подачу заявления о банкротстве по главе 13 будут стоить около 310 долларов плюс гонорары адвокату, которые могут составлять от 1500 до 6000 долларов. В случае банкротства по главе 7 вы заплатите 335 долларов за регистрацию и от 835 до 3835 долларов за адвоката. (1)

Покупка дома может быть более сложной.

Если вы не платите за дом наличными, может пройти от одного до четырех лет, прежде чем вы получите право на получение ипотечной ссуды. (2)

Что мне делать, прежде чем я подам заявление о банкротстве?

Подача заявления о банкротстве — это большое дело, поэтому вы не хотите вдаваться в процесс вслепую.Вот несколько вещей, которые вам нужно сделать, прежде чем предпринимать какие-либо действия:

1. Организуйте свою документацию.

Составьте список всех долгов, от ипотеки до студенческих ссуд и алиментов. Найдите документы для проверки сумм по каждому из этих долгов. Если вы поговорите с кем-нибудь (юристом или финансовым тренером), вам понадобится эта информация.

Если вы поговорите с кем-нибудь (юристом или финансовым тренером), вам понадобится эта информация.

2. Посмотрите варианты.

Прежде чем подавать заявление, постарайтесь изо всех сил выплатить свой долг. Получите минимальный бюджет. Поговорите с кредиторами о снижении процентных ставок или улучшении условий.Переместитесь в меньшее место. Получите дополнительную работу, чтобы оплачивать счета. Вы уловили идею.

3. Попробуйте финансовый коучинг.

Финансовый тренер может дать вам иную, непредвзятую точку зрения на ваше финансовое положение. Они могут поговорить с вами об альтернативах банкротству и составить индивидуальный план, чтобы вывести вас из равновесия. И они могут дать вам поддержку и дополнительный толчок в правильном направлении!

4. Обратитесь за профессиональной помощью.

Если вы сделали все, что могли, но все еще не можете подняться над водой, банкротство может быть вашим единственным выходом. Подача документов сложна, связана с большим количеством документов и возможностью ошибок. Работа с профессионалом — лучший способ пройти через этот процесс.

Подача документов сложна, связана с большим количеством документов и возможностью ошибок. Работа с профессионалом — лучший способ пройти через этот процесс.

Чем может вам помочь Ramsey Solutions?

Независимо от того, где вы находитесь на грани банкротства — от размышлений о подаче заявки до ее начала заново, — у нас есть ресурсы, которые помогут вам выработать привычки умных денег на всю жизнь. Вот три способа, которыми мы можем помочь:

Первый , если ваша семья решит подать заявление о банкротстве, мы будем здесь, чтобы помочь вам в процессе и дать вам инструменты, чтобы восстановить вашу надежду после прекращения вашего банкротства.Мы никогда не будем сердиться на кого-то за заявление о банкротстве. Это сложная эмоциональная ситуация. Мы это понимаем.

Второй , если вы еще не подали заявку, у нас есть тренеры, которые могут встретиться с вами, чтобы найти лучший вариант, чем банкротство, если это вообще возможно. Наша конечная цель — помочь вам обрести финансовое спокойствие и изменить свое генеалогическое древо. Банкротство — это неудача, но ваше положение — каким бы плохим оно ни было — никогда не бывает безнадежным.

Наша конечная цель — помочь вам обрести финансовое спокойствие и изменить свое генеалогическое древо. Банкротство — это неудача, но ваше положение — каким бы плохим оно ни было — никогда не бывает безнадежным.

Третий , если вы думаете, что есть какой-либо способ избежать банкротства, мы хотели бы познакомить вас с Ramsey +, планом на реальные деньги для реальных людей.Начните бесплатную пробную версию сегодня.

Когда нужно подать заявление о банкротстве

Никогда не бывает забавно объявлять о банкротстве. Но, хотите верьте, хотите нет, банкротство может быть разумным финансовым решением в определенных ситуациях. Банкротство призвано дать людям возможность начать все сначала, когда они в этом нуждаются. И если вы подаете заявление о банкротстве, вы делаете большой шаг к тому, чтобы взять под контроль свои финансы. Это всегда ответственная цель.

Но это серьезное решение с последствиями. Ваш кредитный рейтинг сильно падает (как вы, возможно, уже знаете), и ваши привычки в расходах, возможно, придется изменить. Как узнать, когда плюсы банкротства перевешивают минусы?

Ваш кредитный рейтинг сильно падает (как вы, возможно, уже знаете), и ваши привычки в расходах, возможно, придется изменить. Как узнать, когда плюсы банкротства перевешивают минусы?

Во-первых, узнайте основы того, что делает банкротство. Банкротство обычно не устраняет , а всех ваших долгов. Суды по-разному трактуют разные виды долгов.

Вот долги банкротство НЕ стирает:

- Студенческие ссуды, государственные или частные. Вы можете получить освобождение от выплат по студенческому кредиту, но это отдельный процесс.

- Причитающийся вам подоходный налог.Существуют варианты оплаты задолженности по налогам. Однако, как и студенческие ссуды, уплата подоходного налога осуществляется самостоятельно.

- Алименты и алименты

- Судебные штрафы или другие санкции (например, штрафы за нарушение правил дорожного движения)

- Долги перед государственными органами

- Долги за причинение вреда здоровью или смерть в результате вождения в нетрезвом виде

- Любые долги, которые вы забыли указать в документах о банкротстве

Вот банкротство долгов МОЖНО стереть или облегчить выплату со временем:

Но сам по себе долг не делает банкротство автоматически лучшим вариантом. Если к вам применимы какие-либо или все из следующих обстоятельств, возможно, пришло время подать заявление:

Если к вам применимы какие-либо или все из следующих обстоятельств, возможно, пришло время подать заявление:

Кредиторы судятся с вами за неуплаченную задолженность

Если кредиторы уже передали ваш долг коллекторскому агентству, они могут предпринять следующий шаг — подать иск. Иски о взыскании долгов обычно не заслуживают рассмотрения в суде. Вам придется беспокоиться о судебных издержках.

Банкротство приведет к автоматическому «приостановлению» вашего счета. Это постановление суда, требующее от кредиторов прекратить всякую взыскательную деятельность, включая судебные иски.

Задолженность по кредитной карте — это «необеспеченный» долг. Это означает, что кредиторы не могут получить обратно какие-либо предметы, если вы не заплатите им. Банкротство обычно приводит к аннулированию кредитной карты и других необеспеченных долгов.

Если ваши коммунальные предприятия будут отключены, банкротство может удержать их от отключения.

Вы столкнулись с угрозой потери права выкупа дома и / или права собственности на автомобиль

Банкротство может приостановить действие любого изъятия или выкупа права выкупа, как и в случае инкассо по кредитным картам. Но это пребывание немного сложнее.

Но это пребывание немного сложнее.

Деньги, которые вы должны за дома и автомобили, могут быть «обеспеченным» долгом или долгом, по которому кредитор может вернуть собственность. Это тот случай, если кредитор имеет право удержания вашего дома или автомобиля. Залог — это, по сути, претензия на вашу собственность, в которой кредитор может забрать ее обратно, если вы не сделаете платежи. Возможно, вам придется прочитать мелкий шрифт или проконсультироваться со специалистом, если вы не уверены, есть ли у кредиторов право удержания вашего дома. Банкротство может стереть вашу задолженность, но не может удержать кредиторов с залоговым залогом от повторного вступления во владение собственностью.

Не паникуйте! Во многих случаях вы можете сохранить свой дом даже после того, как подадите заявление. Один из видов личного банкротства, банкротство по главе 13, дает вам время, чтобы наверстать упущенное по выплате ипотечного кредита. Имущество, которое вы оставляете себе, также зависит от законов вашего штата об освобождении от банкротства — в каждом штате действуют разные правила относительно того, какое имущество освобождается от требований кредиторов.

Удержание заработной платы или получение кредиторами определенного процента от вашей зарплаты может быть результатом судебного процесса или постановления суда.Автоматическое приостановление банкротства остановит арест.

Все оплачиваете кредитной картойЕсли вы погашаете долги, углубляясь в них, банкротство может помочь вам разорвать порочный круг. Банкротство главы 7, наиболее распространенный тип банкротства отдельных лиц, обычно приводит к стиранию задолженности по кредитной карте.

Вы попадаете на пенсионный счет для оплаты счетов Подумайте дважды, прежде чем обращаться к пенсионным фондам.Большинство штатов защищают ваши пенсии, страхование жизни и пенсионные счета, такие как IRA и 401 (k) s при банкротстве. Вы можете подавать документы, контролировать остальные счета и оставлять себе пенсионные фонды. Ознакомьтесь с конкретным законодательством в вашем штате, чтобы узнать, что защищено.

Чтобы получить полную финансовую картину, подсчитайте, сколько вы должны, кому и когда, по вашему мнению, можете выплатить — или как долго вы можете управлять скромными регулярными платежами, не погружаясь в воду.Сосредоточьтесь на долгах, которые банкротство может выпустить, например, на задолженность по кредитной карте.

Если вы не увидите, что в течение пяти лет вы не заметите себя, не говоря уже о том, чтобы вернуть все назад, банкротство может принести вам столь необходимое облегчение.

Ваш возобновляемый долг превышает ваш годовой доходОборотная задолженность — это любая задолженность с неограниченным сроком или без даты окончания. Кредитные карты, личные кредитные линии и кредитные линии собственного капитала — все это источники возобновляемого долга. Долг «вращается» из месяца в месяц, хотя вы платите процент каждый месяц.

Вы пробовали все остальное Может быть, вы уже договорились с кредиторами о более выгодном плане оплаты. Вы рефинансировали кредиты. Вы сделали все возможное, чтобы составить бюджет и найти дополнительные источники дохода. И вы изучили вопросы консолидации, управления и погашения долга.

Вы рефинансировали кредиты. Вы сделали все возможное, чтобы составить бюджет и найти дополнительные источники дохода. И вы изучили вопросы консолидации, управления и погашения долга.

Были там, сделали все вышеперечисленное? Продолжай читать.

Поскольку объявление о банкротстве требует времени и отрицательно сказывается на вашей кредитной истории, это часто считается крайней мерой. Но курорт существует не просто так.Жизнь бывает. Например, огромная медицинская задолженность — частая причина банкротства. Однако, если медицинские счета вызывают у вас стресс, у вас может быть больше вариантов, чем вы думаете.

Вы можете подать заявкуМы подробно обсудим два типа индивидуального банкротства — главу 7 и главу 13 — ниже. Но сначала узнайте, подходите ли вы.

Для любого типа банкротства вы должны иметь просрочку на 90 дней по всем долгам, которые вам необходимо погасить.

В соответствии с главой 7 банкротство требует, чтобы ежемесячный доход заявителей был на ниже, чем на медианный ежемесячный доход для их штата (и домохозяйства их размера). Чтобы определить свой средний доход, сложите свой валовой доход за последние шесть месяцев и разделите на шесть. Затем вычтите «разумные и допустимые расходы». Это включает в себя то, что вы тратите каждый месяц на предметы первой необходимости, такие как продукты, жилье и транспорт. Оставшееся число — это доход, который у вас есть для погашения долгов.

Чтобы определить свой средний доход, сложите свой валовой доход за последние шесть месяцев и разделите на шесть. Затем вычтите «разумные и допустимые расходы». Это включает в себя то, что вы тратите каждый месяц на предметы первой необходимости, такие как продукты, жилье и транспорт. Оставшееся число — это доход, который у вас есть для погашения долгов.

Вот примерный средний годовой доход домохозяйства на штат в 2016 году. Разделите это число на 12, чтобы узнать, не ниже ли вы среднего.

Если ваш доход превышает лимит, вы все равно можете претендовать на банкротство согласно главе 13.

Так чем же отличаются эти два типа? А какой выбрать?

Глава 7 Банкротство, иначе известная как «ликвидационное банкротство», глава 7 предназначена для лиц, не имеющих возможности оплачивать свои счета иным образом. Этот тип банкротства выплачивает как можно большую часть вашего необеспеченного долга, включая долги по кредитной карте и медицинские счета. Суд «ликвидирует» ваши активы, конвертируя их в наличные для выплаты вашим кредиторам.

Суд «ликвидирует» ваши активы, конвертируя их в наличные для выплаты вашим кредиторам.

Процесс занимает от трех до шести месяцев.Обычно это происходит намного быстрее, чем банкротство по главе 13. Вы можете оставить любые активы, отмеченные вашим государством как «освобожденные от налогообложения». Например, ваш дом или автомобиль могут быть освобождены или не освобождены в зависимости от штата, в котором вы живете. Если они не освобождены, их можно забрать. Вы с большей вероятностью потеряете активы, если их собственный капитал — стоимость собственности за вычетом суммы задолженности — высок.

Что делать, если у вас мало или совсем нет дохода и мало (если есть) активов? Банкротство главы 7 может быть лучшим выбором для вас. Однако имейте в виду, что глава 7 не отменяет обязательств любых со-подписантов, которые могут быть у вас по ссуде.

Глава 13 банкротство Глава 13, также известная как «реорганизационное банкротство» или «банкротство наемного работника», предназначена для людей, имеющих постоянный доход и желающих сохранить свою собственность. В главе 13 о банкротстве заявителям предоставляется «льготный период» от трех до пяти лет для оплаты своих долгов. Все долги, оставшиеся в конце льготного периода, погашаются.

В главе 13 о банкротстве заявителям предоставляется «льготный период» от трех до пяти лет для оплаты своих долгов. Все долги, оставшиеся в конце льготного периода, погашаются.

План Главы 13 похож на консолидацию долга. В отличие от главы 7, этот план позволяет вам сохранить свои активы.Он может стереть те же долги, которые Глава 7 может стереть, а также любые долги от развода (кроме алиментов и алиментов). Суд определит стоимость вашей доли в активах, рассмотрит ваши доходы и расходы и определит сумму и график погашения.

Если у вас есть деньги, но вам нужно выиграть время — и вы хотите сохранить свой дом — банкротство по главе 13 может быть лучшим выбором для вас. Глава 13 также защищает любых со-подписантов, если вы вносите платежи вовремя.

Что нужно знать перед подачей заявкиЭто решение не следует воспринимать легкомысленно (очевидно), поэтому перед подачей заявки примите во внимание следующее.

Ваш кредит будет затронут

Банкротство по главе 7 остается в вашем кредитном отчете в течение 10 лет. Банкротство главы 13 остается в вашем кредитном отчете в течение семи лет. Баллы могут упасть от 50 до 200 (при более высоких показателях падение будет более крутым). У вас могут возникнуть проблемы с получением определенных кредитов или вы будете платить более высокие процентные ставки.Но люди успешно получали кредит и даже покупали дома после объявления банкротства. С этого момента хорошие методы управления капиталом имеют большое значение.

Банкротство главы 13 остается в вашем кредитном отчете в течение семи лет. Баллы могут упасть от 50 до 200 (при более высоких показателях падение будет более крутым). У вас могут возникнуть проблемы с получением определенных кредитов или вы будете платить более высокие процентные ставки.Но люди успешно получали кредит и даже покупали дома после объявления банкротства. С этого момента хорошие методы управления капиталом имеют большое значение.

У вас будет встреча в суде

Для рассмотрения дела о банкротстве по главе 7 вам нужно только один раз явиться на слушание, которое называется «Собрание кредиторов». Доверительный управляющий задаст вам вопросы о поданных вами документах, включая ваши активы и долги. Кредиторы могут присутствовать или не присутствовать — обычно они этого не делают. В случае банкротства в соответствии с главой 13 вы обращаетесь в суд дважды, на Собрание кредиторов и дополнительное слушание по подтверждению.

Вам нужен юрист

Технически вы можете представлять себя, но эксперты не рекомендуют этого делать. Подача документов усложняется и требует времени и исследований, чтобы уточнить все факты. Особенно в случае банкротства по главе 13, более сложного вида, есть детали закона о банкротстве, с которыми может ориентироваться только поверенный. Комиссия составляет от 2000 до 4000 долларов. Комиссия может показаться высокой, но в противном случае вы сэкономите на штрафах, которые могли бы заплатить. В Американской коллегии адвокатов есть справочник адвокатов по делам о банкротстве.Некоторые юристы предлагают бесплатные первые консультации, и вы даже можете иметь право на участие в pro bono. Американский институт банкротства ведет список адвокатов по делам о банкротстве pro bono в каждом штате.

Подача документов усложняется и требует времени и исследований, чтобы уточнить все факты. Особенно в случае банкротства по главе 13, более сложного вида, есть детали закона о банкротстве, с которыми может ориентироваться только поверенный. Комиссия составляет от 2000 до 4000 долларов. Комиссия может показаться высокой, но в противном случае вы сэкономите на штрафах, которые могли бы заплатить. В Американской коллегии адвокатов есть справочник адвокатов по делам о банкротстве.Некоторые юристы предлагают бесплатные первые консультации, и вы даже можете иметь право на участие в pro bono. Американский институт банкротства ведет список адвокатов по делам о банкротстве pro bono в каждом штате.

Банкротство становится частью публичного реестра

Потенциальные кредиторы будут знать, что вы подавали заявление о банкротстве в прошлом. Однако ваш работодатель не может уволить вас за объявление о банкротстве.

Плата за регистрацию

составляет около 300 долларов. Если доход вашей семьи составляет менее 150% от черты бедности, плата может быть отменена.

Обязательная консультация по финансовым вопросам

Процесс подачи заявления о банкротстве включает в себя обязательные уроки финансовой грамотности. Вы берете один курс, прежде чем подавать заявление, и один курс, прежде чем ваше банкротство будет прекращено.

Ваш супруг (а) не пострадает

Ваш супруг (а) не должен подавать заявление о банкротстве, и ваша заявка не повлияет на их кредитоспособность. Исключение составляют случаи, когда вам требуется освобождение от долгов, которые вы приобрели вместе. В этом случае вы можете совместно подать заявление о банкротстве.

Вам нужно будет одновременно остановить оплату счетов

После того, как вы подадите заявку, от вас, вероятно, потребуется прекратить сразу все платежи по счетам. Это может показаться странным, но любой платеж может показать вам предпочтение одного кредитора по сравнению с другим, что не нравится кредиторам.

Заявление о банкротстве, первые шаги

Если вы считаете, что можете стать кандидатом на банкротство, начните собирать как можно больше информации как можно раньше. Хотя вы можете многое узнать в Интернете о плюсах и минусах банкротства и о том, чего ожидать, если вы подадите иск, вам понадобится адвокат, специализирующийся на банкротстве, который действительно проведет процедуру подачи.

Хотя вы можете многое узнать в Интернете о плюсах и минусах банкротства и о том, чего ожидать, если вы подадите иск, вам понадобится адвокат, специализирующийся на банкротстве, который действительно проведет процедуру подачи.

Сборы за подачу заявления о банкротстве и гонорары вашего адвоката могут стоить от 1000 до нескольких тысяч долларов, что является еще одной причиной, по которой решение о банкротстве следует принимать очень осторожно.

Если, однако, кредиторы уже преследуют вас в суде, и банкротство поможет сохранить крышу над головой и еду на столе, эти расходы — и другие проблемы банкротства — могут окупиться.

Сводка

Подача заявления о банкротстве — это крайняя мера , которая может расстраивать.Но конечный результат должен дать вам небольшую передышку и шанс восстановить свои финансы. Воспользуйтесь этим шансом, если вам нужно.

Подробнее

Кто может подать заявление о банкротстве по главе 13?