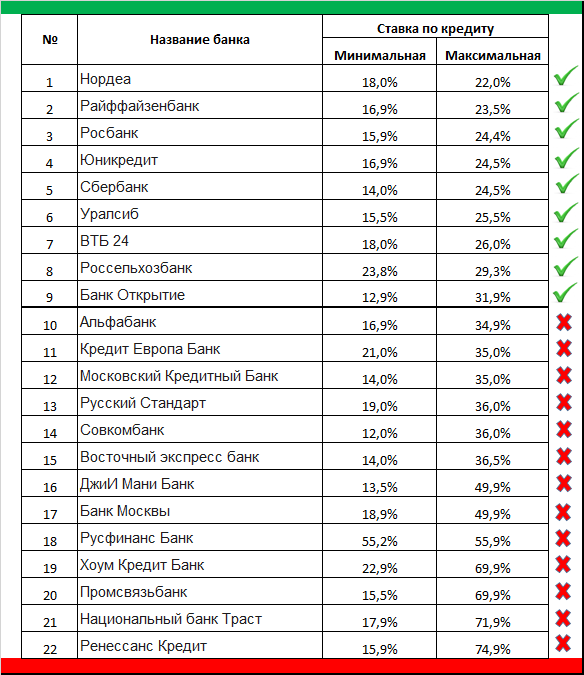

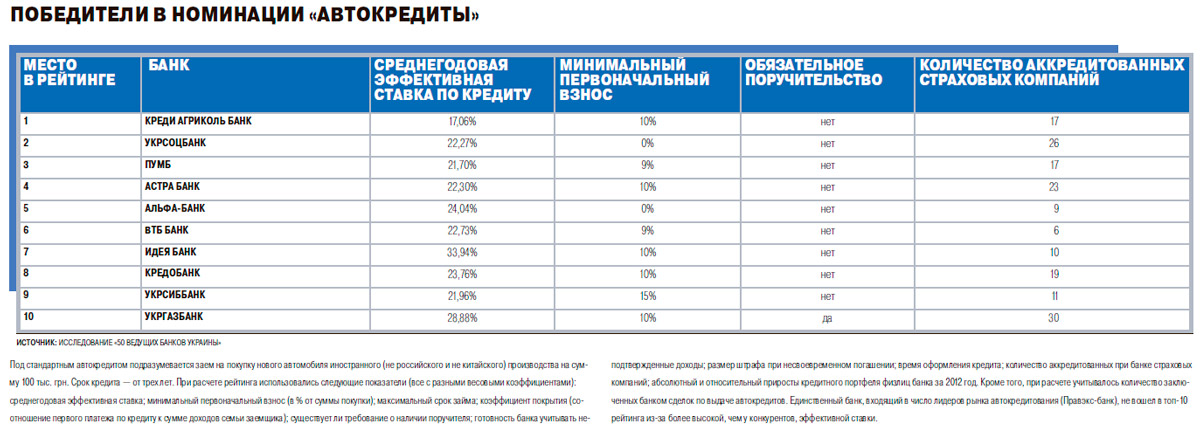

Потребительские кредиты 2021 ТОП 100 лучших кредитов по процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

Как выбрать выгодный кредит?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы.

Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки.

Какая самая низкая ставка на 20.02.2021?

В каталогах нашего сервиса на сегодня самая низкая ставка от 3% годовых.

Сколько предложений действует на сегодня?

На сайте 723 кредита от крупнейших банков России.

Кредиты в банках ТОП 100, взять кредит под низкий процент в 2021 году

Кредиты в банках России

По статистике, в 2021 году 50% семей имеют непогашенный кредит. Благодаря большому количеству предложений для физических лиц такие банковские продукты стали доступными. Сегодня легко найти предложение, которое полностью бы отвечало требованиям кредитополучателя.

Если вы ищите, где взять кредит, то этот сайт подходит оптимально. С его помощью найдут предложения люди, которые:

- хотят получить деньги быстро на потребительские нужды;

- не имеют официальной работы;

- ищут низкие процентные ставки;

- доверяют банкам с высоким уровнем надежности.

С помощью сайта оформите кредит наличными без справок от крупнейших холдингов как и СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк.

Как и где оформить кредит?

Выберете наиболее лучшее предложение. Многие банки предлагают оформить онлайн-заявку на кредит. Она ускоряет сроки рассмотрения предложения, позволяет получить положительный ответ из нескольких учреждений.

Когда получен ответ по заявке на кредит, остается прийти в ближайшее отделение, чтобы предоставить оригиналы документов. Вы можете сразу перейти на официальную страницу банка, чтобы посмотреть, каким условиям должен соответствовать кредитополучатель.

Нужная сумма может быть выдана наличными или с перечислением на карточку. Выбирайте тот вариант, по которому вам будет удобно погашать долг.

Плюсы и минусы кредитов наличными

Получить кредит наличными проще, поскольку заявка рассматривается быстро. В редких случаях на это может уйти до 7 дней. К достоинствам относится:

- возможность использования средств без предоставления отчета о целях использования;

- небольшой перечень предоставляемых документов;

- отсутствие требования залога и без поручителей.

Недостатки — небольшой кредитный лимит и более существенная процентная ставка.

Способы оформления заявки на кредит: онлайн или в банке

Кредит наличными оформляется при подаче заявки онлайн. Форма заполняется в течение 10-15 минут. Чем полнее в ней информация, тем больше шансов получить одобрение. Написать ее и отправить можно в любое время суток.

В банке заявка заполняется в бумажном варианте. Вы можете сразу получить консультацию кредитного менеджера, который поможет выбрать наиболее подходящую программу.

Как подобрать подходящий кредит?

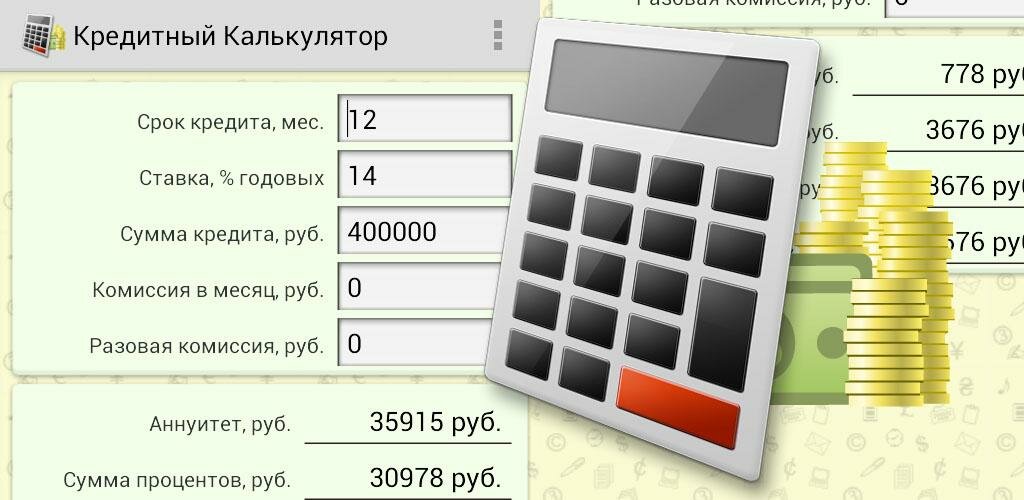

Оформить кредит проще, если воспользоваться калькулятором кредитов. На сайте bankiros.ru можете указать срок и нужную сумму, дополнительные условия. В автоматическом режиме будут выданы предложения, отвечающие предъявленным требованиям. Пользователи увидят:

- максимальные лимиты;

- процентные ставки;

- сроки.

Лучшие предложения по кредитам

Взять потребительский кредит легко по ставке от 5,5%. Лучшие условия предлагаются для постоянных или зарплатных клиентов, людей с положительной кредитной историей, при предоставлении справки о доходах. Есть предложения в рамках программы рефинансирования, позволяющие объединить сразу несколько кредитов.

Текущие тенденции ставок по кредитам

Кредиты в банках предлагаются по ставкам, которые ниже, чем были в прошлые годы. Крупные учреждения снижают показатели, что вызывает некоторый ажиотаж среди клиентов. Акцент делается на выдачу более существенных сумм. Во многих банках на процент не сказывается требование к страхованию жизни, отсутствуют дополнительные комиссии.

Акцент делается на выдачу более существенных сумм. Во многих банках на процент не сказывается требование к страхованию жизни, отсутствуют дополнительные комиссии.

Дополнительная информация по кредиту в России

условия, процентные ставки на 2021 год

Потребительский кредит – это простой способ получить деньги на любые ваши нужды, например, срочную покупку бытовой техники. Это одна из самых востребованных услуг в кредитных организациях РФ. Потребительский кредит банки в 2021 году выдают на самых выгодных условиях. Проверить это вы можете на Выберу.Ру.

Прежде, чем оформить займ, стоит найти выгодную программу. Для этого просмотрите список предложений в вашем городе: мы собрали их все на одной странице, чтобы вы могли быстро оценить условия разных кредиторов. Чтобы взять потребительский кредит под низкий процент и не ошибиться, рассчитайте график выплат по займу с помощью онлайн-калькулятора, доступного на нашем сайте. В карточке любого продукта кликните на «Детальный расчет» и в полях на следующей странице введите интересующую вас сумму и срок кредита.

Вопросы и ответы

Где взять кредит без отказа?

Выберу.ру собрал актуальные предложения банков в вашем регионе, которые дают кредит всем без исключения. Каждый кредит можно оформить, предоставив справки о доходе, но без залога и гарантий поручителей. Займ будет оформлен в случае одобрения заявки в тот же день (но сколько времени это займет, нужно уточнять у сотрудников банка, в который вы обратились). Не все банки дают кредит без отказа на любые нужды. Система поиска на Выберу.ру удобна тем, что вы сразу видите предложения, которые соответствуют понятию «кредит без отказа»: отсутствие комиссии, залога, поручительства, необходимости подтверждать доход, рассмотрение заявки день в день.

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги онлайн-заявки на кредит. Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Задайте свой вопросИпотека в банках Красноярска и Красноярского края

Наверх

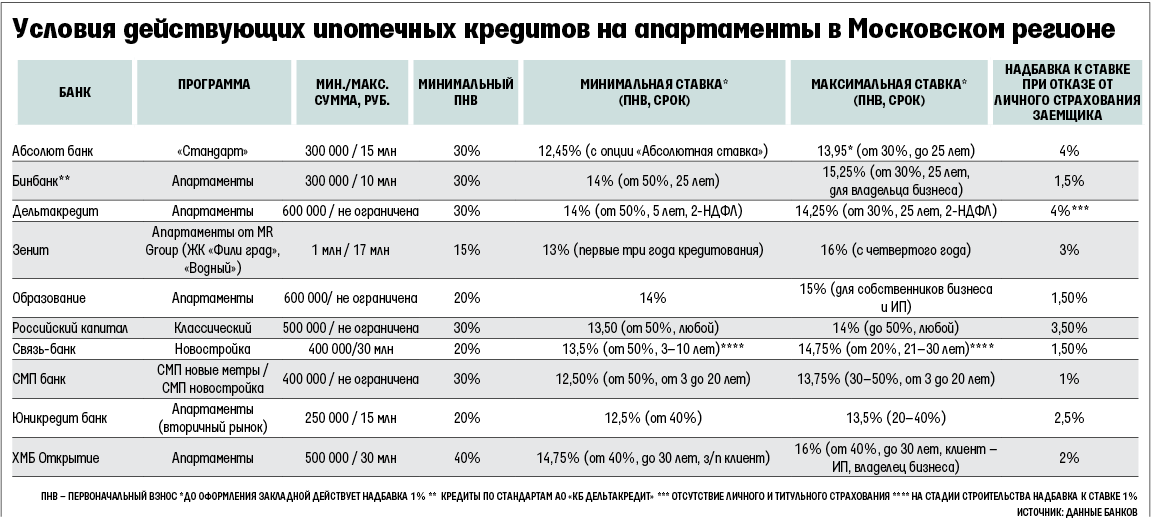

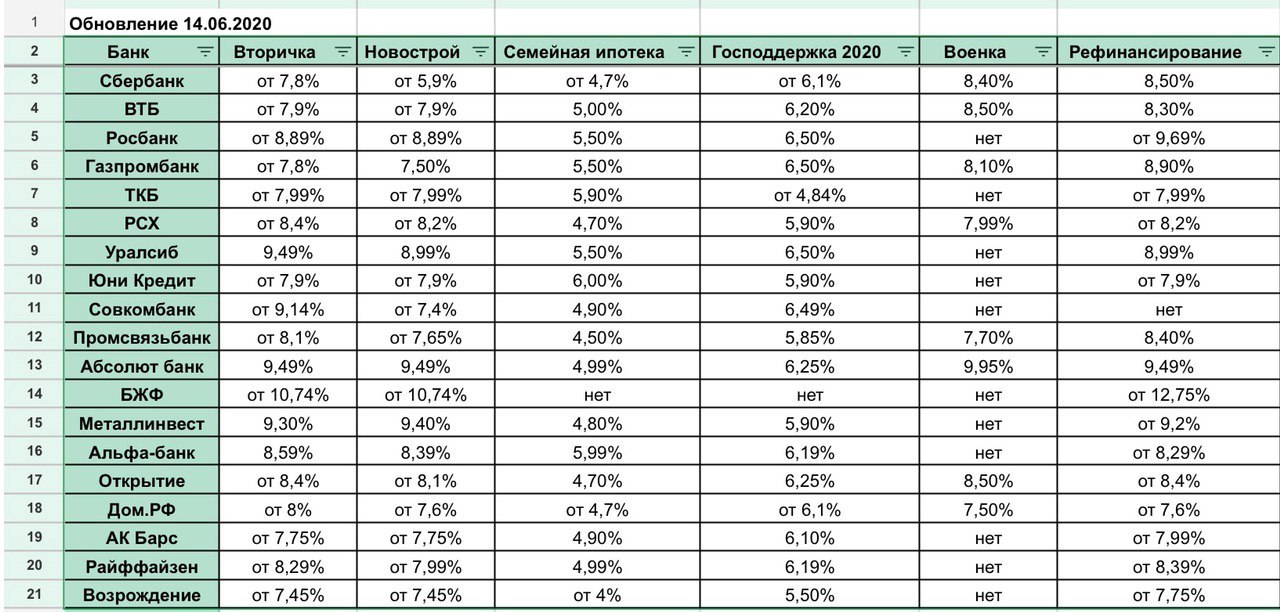

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Банки анонсировали снижение ставок по вкладам и кредитам вслед за ЦБ :: Финансы :: РБК

- Вслед за решением ЦБ ВТБ рассматривает возможность улучшения условий по ипотечным кредитам из-за социальной важности этого продукта, сообщили в банке.

-

Совкомбанк пока готов снижать ставки только по ипотеке на покупку жилья на вторичном рынке, говорит первый зампред правления организации Сергей Хотимский. «Ставка по первичной ипотеке снижена не будет, так как одновременно со снижением ключевой ставки уменьшается субсидия по госпрограмме», — пояснил он.

-

«Открытие» пересматривает ставки по кредитным и сберегательным продуктам уже сейчас, сообщил представитель банка. «Параметры снижения будут озвучены в ближайшее время», — добавил он.

-

К такому же шагу готовится банк «Зенит». «В первую очередь [снижение ставок] отразится на вкладах, а затем, после снижения стоимости фондирования, на ставках по кредитам», — говорит зампред правления кредитной организации Дмитрий Юрин.

- Росбанк может скорректировать как ставки по вкладам, так и ценовые параметры кредитных продуктов, сообщила замдиректора департамента розничных клиентских решений Росбанка Лидия Каширина. «В целом ожидания по ключевой ставке уже заложены в нашем ценовом предложении», — уточнила она.

- О том, что решение ЦБ уже учтено в ставках, также сообщили в Россельхозбанке, Промсвязьбанке, Райффайзенбанке и банке «Ренессанс Кредит». Опрошенные игроки при этом не исключают дальнейшего пересмотра ставок с учетом ситуации на рынке. Такой же позиции придерживаются Московский кредитный банк, «Уралсиб» и «Русский Стандарт».

- Сбербанк не комментирует возможные изменения условий по продуктам, заявил его представитель. Остальные крупные банки не ответили на запрос РБК.

«В целом ожидания по ключевой ставке уже заложены в нашем ценовом предложении», — уточнила она.

«В целом ожидания по ключевой ставке уже заложены в нашем ценовом предложении», — уточнила она.Будут ли банки поддерживать доходность вкладов

Читайте на РБК Pro

В мае ЦБ зафиксировал возобновление оттока средств населения из банков — объем размещенных россиянами депозитов сократился на 0,1%. Регулятор связывал это с сокращением доходов граждан из-за длительных майских праздников. В июне клиенты начали возвращать деньги в банки — с начала месяца объем депозитов физлиц увеличился на 1,4%, сообщила глава Банка России Эльвира Набиуллина во время онлайн-конференции 19 июня.

Россияне продолжили забирать валюту из банков четвертый месяц подряд

ЦБ ожидает, что, несмотря на снижение ключевой ставки, доходность вкладов останется выше инфляции. Текущий прогноз Банка России по инфляции на 2020 год — 3,8–4,8%, он будет уточнен в июле, отметила Набиуллина. «Ставки по депозитам сейчас остаются в положительной зоне. И мы считаем, что они будут оставаться в положительной зоне, будут привлекательными», — сказала председатель регулятора.

Доходность вкладов будет заметно снижаться, хотя конкуренция банков в этом сегменте высока, считает управляющий директор группы рейтингов финансовых институтов АКРА Армен Даллакян. «Банки будут предлагать отдельные сберегательные продукты для более стабильных и прибыльных клиентов», — не исключает эксперт.

«Банки будут предлагать отдельные сберегательные продукты для более стабильных и прибыльных клиентов», — не исключает эксперт.

Кредитные организации будут заинтересованы в удержании клиентов, поэтому реальное снижение доходности вкладов будет меньше 1 п.п., утверждает младший директор по банковским рейтингам «Эксперт РА» Вячеслав Путиловский. «После определенного психологического минимума ряд вкладчиков подумает, нести ли средства в банк вообще или найти какую-то альтернативу. Например, уход в валюту. Кроме того, ставки на рынке депозитов зависят от текущих потребностей банков в фондировании. Если будет его недостаток, банки будут повышать ставки», — поясняет он.

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

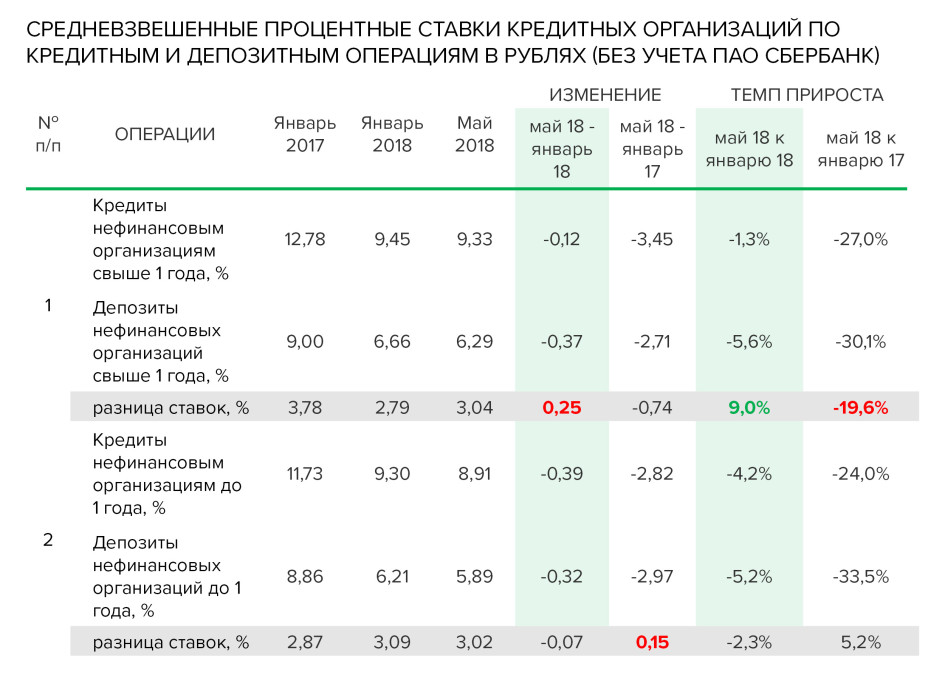

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

| 4,50% | 4,99% | ||||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

| 5,50% | 5,40% | ||||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

| 6,00% | 5,43% | ||||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

| 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% | |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

| 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% | |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

| 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% | |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% | |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% | |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

| 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% | |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

| 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% | |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

| 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% | |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

| 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% | |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

| 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% | |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

MM.YY»>02.06.20

MM.YY»>02.06.20

MM.YY»>02.05.20

MM.YY»>02.05.20

MM.YY»>02.04.20

MM.YY»>02.04.20

MM.YY»>01.03.20

MM.YY»>01.03.20

MM.YY»>01.01.20

MM.YY»>01.01.20

MM.YY»>01.11.19

MM.YY»>01.11.19

MM.YY»>01.09.19

MM.YY»>01.09.19

MM.YY»>01.07.19

MM.YY»>01.07.19

MM.YY»>01.05.19

MM.YY»>01.05.19

MM.YY»>01.03.19

MM.YY»>01.03.19

MM.YY»>01.01.19

MM.YY»>01.01.19

MM.YY»>01.11.18

MM.YY»>01.11.18

MM.YY»>01.09.18

MM.YY»>01.09.18

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

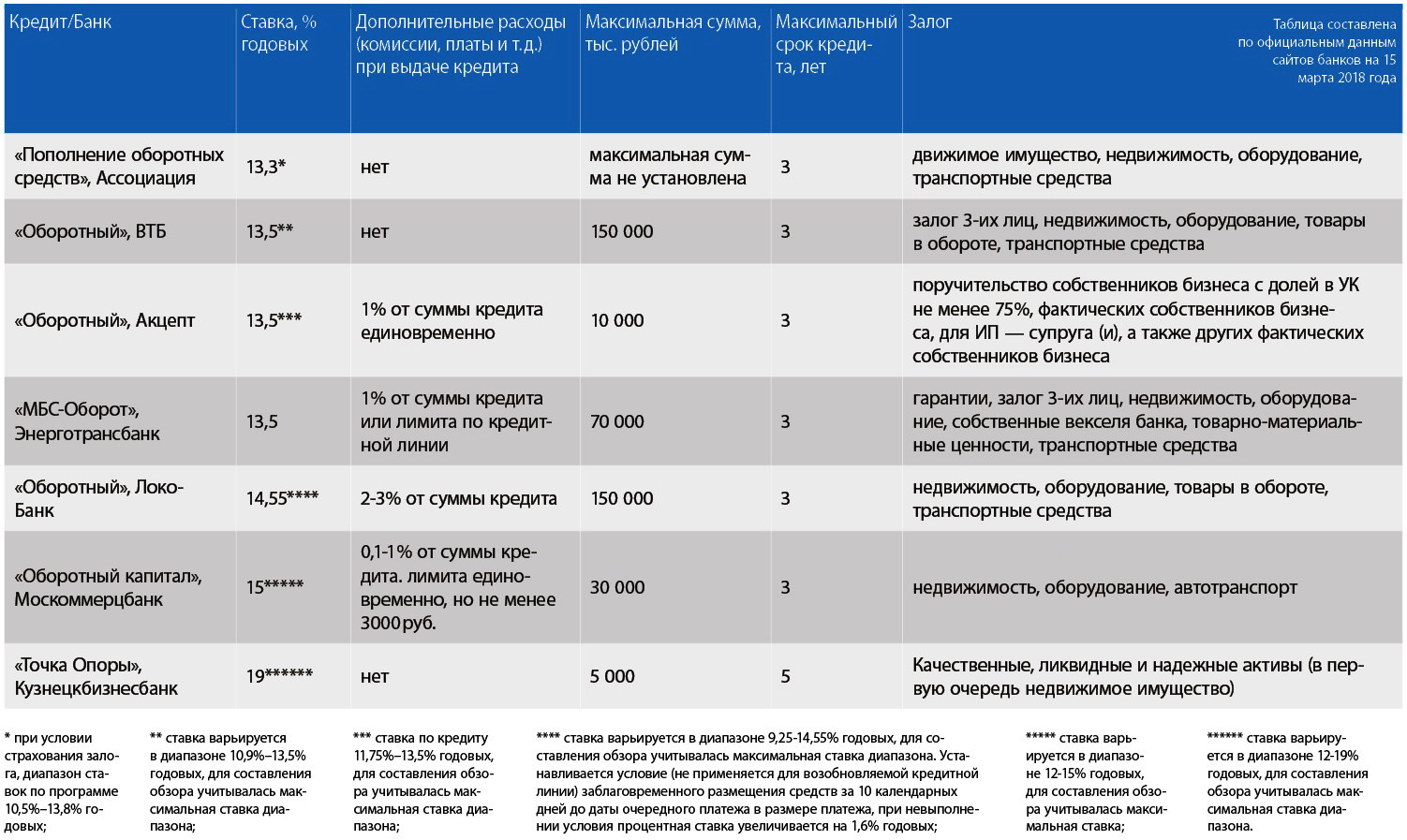

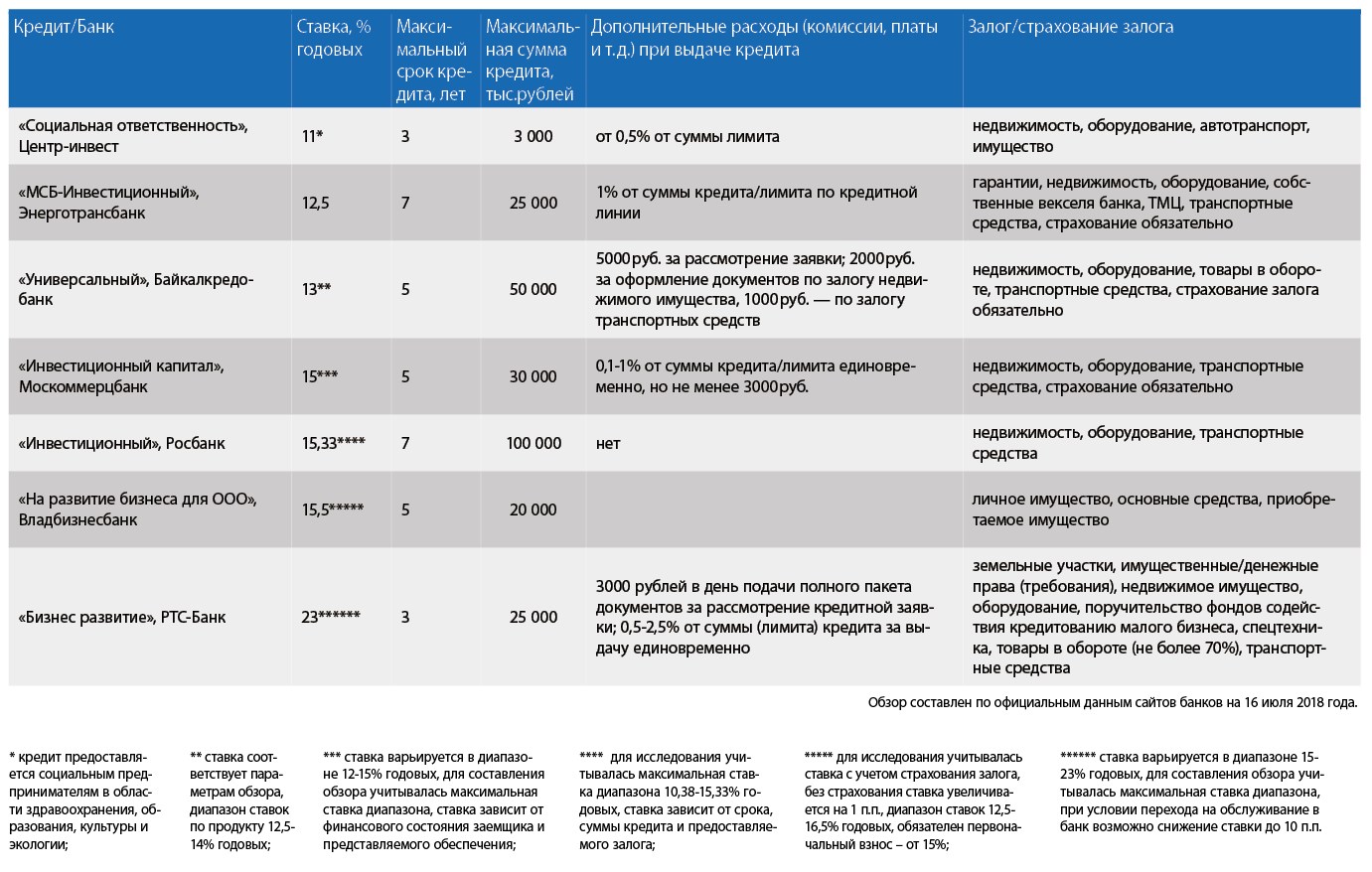

АналитикаЭкономикаБанкиФинансыБизнесПеречень банков, участвующих в программах льготного кредитования

Публикуем актуальный список кредитных организаций, в которых малый и средний бизнес может получить отсрочку по кредитам, беспроцентные займы и льготные кредиты.

Льготные кредиты для МСП по ставке 2%

Программа стартовала 1 июня. На кредиты смогут рассчитывать компании из наиболее пострадавших отраслей, а также компании из отраслей, требующих поддержки для возобновления деятельности. Помимо льготной ставки, доступны особые условия погашения. Тем предприятиям, которые сохранят не менее 90% сотрудников, кредит будет списан вместе с процентами. Если в штате останется не менее 80% работников, предприниматель должен будет вернуть только половину ссуды и процентов по ней. Условия читайте в нашем материале.

Актуальный по состоянию на 15 июля 2020 г. список банков, которые выдают такие кредиты, можно посмотреть по ссылке.

Беспроцентные кредиты на зарплаты сотрудников

8 апреля российские банки начали выдавать беспроцентные кредиты для выплаты зарплат.

Получить такие займы могут малые и микропредприятия из перечня наиболее пострадавших отраслей экономики. Условия получения такого кредита читайте в нашем материале.

Условия получения такого кредита читайте в нашем материале.

Актуальный перечень банков, предоставляющих займы по данной программе, можно посмотреть по ссылке (данные на 19.06.2020).

Отсрочка по кредитам для малого и среднего бизнеса

3 апреля 2020 года вступил в силу закон о предоставлении так называемых кредитных каникул для малого и среднего бизнеса из пострадавших отраслей. Закон предусматривает получение отсрочки для платежей по кредитам на полгода. Также предприниматели могут рассчитывать на снижение общей суммы отсроченной задолженности за счёт федеральных субсидий для банков, если кредитная организация участвует в программе Минэкономразвития РФ. Условия программы.

К программе уже присоединились многие банки.

Льготный кредит под 8,5%

Программа льготного кредитования была запущена в феврале 2019 года в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы» и рассчитана до 2024 года. В программе участвуют 99 банков, которые выдают предпринимателям кредиты по сниженной ставке до 8,5%. С условиями получения такого кредита можно ознакомиться по ссылке.

В программе участвуют 99 банков, которые выдают предпринимателям кредиты по сниженной ставке до 8,5%. С условиями получения такого кредита можно ознакомиться по ссылке.

Полный список банков, участвующих в этой программе кредитования.

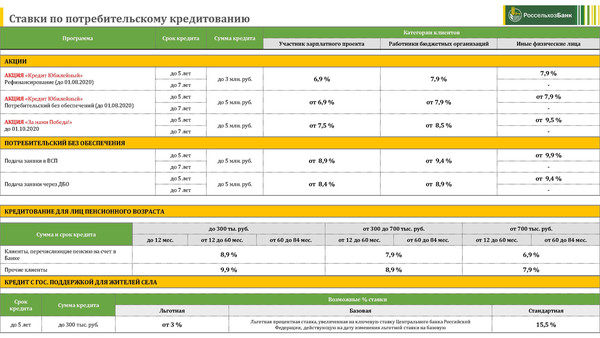

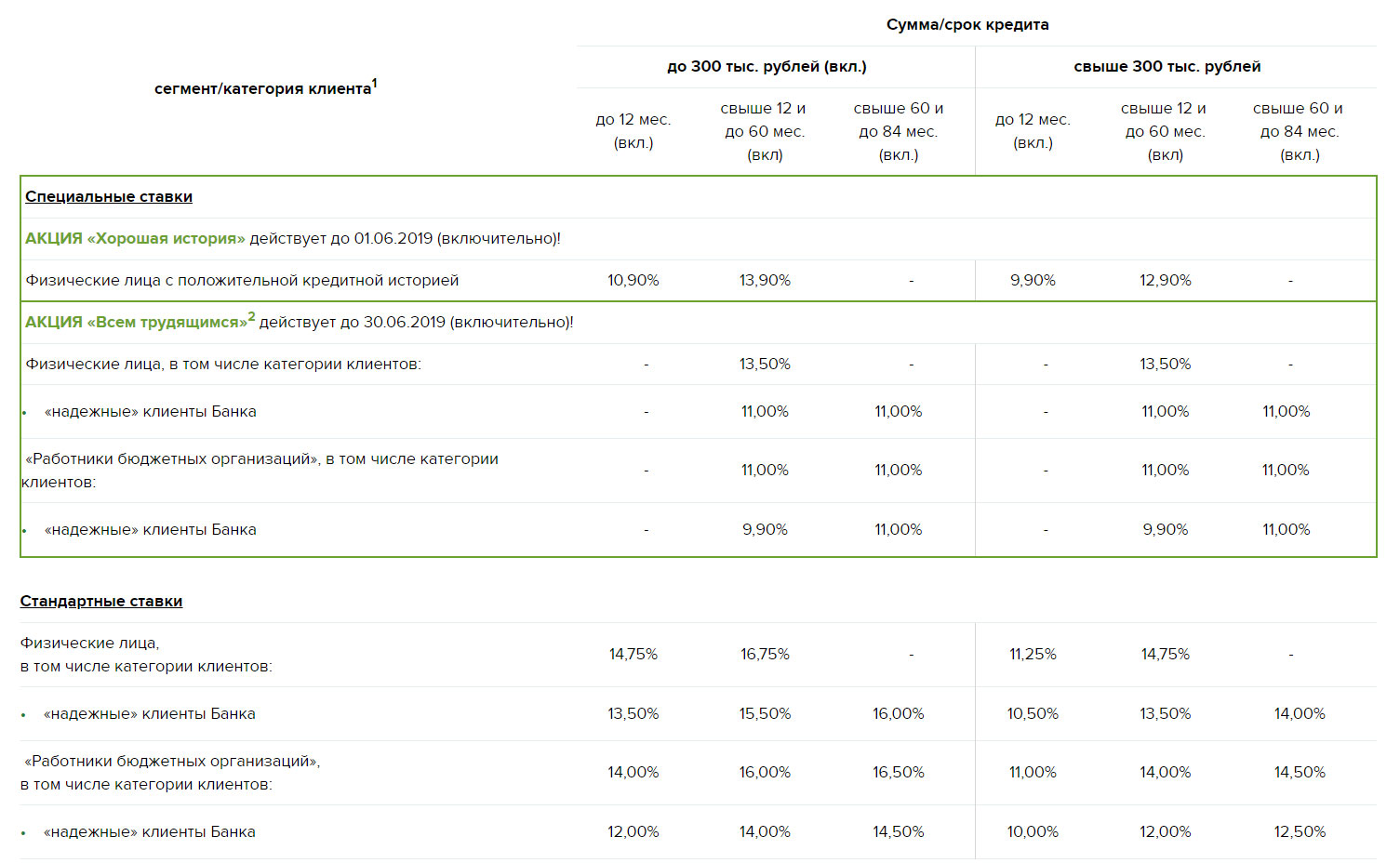

Лучшие ставки по ссуде для физических лиц на февраль 2021 г.

Руководство по банковским ставкам для выбора лучшего ссуды для физических лиц

По состоянию на субботу, 20 февраля 2021 г.Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы для личных ссуд выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии, кредитные требования и многое другое.

Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы для личных ссуд выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии, кредитные требования и многое другое.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в феврале 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 5,99% –20,69% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долларов США | Люди с плохой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19.99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–35 000 долларов США | Низкая ставка |

| Обновление | 6,94% –35,97% (с автоплатой) | 3 или 5 лет | 1000–50 000 долл. | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 8,27% –35,99% | 3 или 5 лет | 1000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование подписавшего |

| PenFed | 6.49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. | Немного комиссий |

| PNC Банк | Начиная с 6,54% (с автоплатой) | от 6 месяцев до 5 лет | 1000–35 000 долларов | Личные визиты |

95% –19,99% (с автоплатой)

95% –19,99% (с автоплатой) США

США США

США| LightStream | 5.95% –19,99% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–35 000 долларов США | Низкая ставка |

| Софи | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–40 000 долларов | Быстрое одобрение |

| PenFed | 6,49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| Выскочка | 8.27% –35,99% | 3 или 5 лет | 1000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. | Без штрафа за предоплату |

| Обновление | 6.94% –35,97% (с автоплатой) | 3 или 5 лет | 1000–50 000 долл. США | Быстрое финансирование |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| ТД Банк | 5,67% –21.99% | от 1 до 5 лет | 2 000–50 000 долл. США | Варианты обеспеченного кредита |

99% –20,69% (с автоплатой)

99% –20,69% (с автоплатой) США

СШАДля получения дополнительной информации о низких процентных ставках посетите нашу страницу о ссуде для физических лиц с низким процентом.

| Безнадежные кредиты | 5,99% –35,99% | До 10 000 долл. | Не указано | Плохой кредитный рейтинг |

| Выскочка | 8.27% –35,99% | 1000–50 000 долл. США | 620 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| Личный обеспеченный кредит TD Bank | Начиная с 5,67% | 5 000–50 000 долларов США | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2 000–35 000 долларов США | 580 * | Необеспеченные кредиты |

| LendingPoint | 9,99% –35,99% | 2 000–25 000 долл. | 585 | Гибкие варианты погашения |

| Обновление | 6,94% –35,97% (с автоплатой) | 1000–50 000 долл. США | 620 | Быстрое финансирование |

| LendingClub | 8.05% –35,89% | 1000–40 000 долл. США | 600 | Онлайн-опыт |

США

США США

США* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 5,99% –20,69% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус, Goldman Sachs | 6. | 3500–40 000 долларов | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 8,05% –35,89% | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов | 660 | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 7,161% –29,99% (с автоплатой) | 2 000–45 000 долл. США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5. | 2 000–35 000 долларов США | 640 | Заемщики с кредитом «окей» |

| Откройте для себя | 6,99% –24,99% | 2,500–35 000 долларов | 660 | Диапазон условий погашения |

| Достоверный | 4,99% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4.99% | 1000–100 000 долл. США | 680 | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | 7,99% –20,89% (с автоплатой) | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5. | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

99% –19,99% (с автоплатой)

99% –19,99% (с автоплатой).jpg) 99% –29,99%

99% –29,99% 99% –24,99%

99% –24,99%Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших личных кредитах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–35 000 долларов США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте с кредитом ниже среднего |

| Световой поток | 5,95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов | Высокодолларовые займы и более длительные сроки погашения |

| PenFed | 6. | 1–5 лет | 600–20 000 долларов | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18,00% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Выскочка | 8.27% –35,99% | 3-5 лет | 1000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3500–40 000 долларов | Консолидация крупных долгов |

49% –17,99%

49% –17,99% Для получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Подробности: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучший общий личный кредит

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший персональный кредит для людей с плохой кредитной историей

- Marcus от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для выплаты долга по кредитной карте

- Upstart: Лучший личный кредит для небольшой кредитной истории

- LendingClub: Лучший личный заем для совместного подписания

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший персональный кредит для личных визитов

SoFi: Лучший общий личный заем

Обзор: SoFi, цифровой кредитор, предлагает различные продукты, от личных займов до рефинансирования студенческих займов, частных студенческих займов, жилищных займов, инвестирования и различных видов страхования. Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Льготы: SoFi предлагает широкий спектр льгот, которые выходят за рамки простого финансирования вашего личного кредита, включая скидку с автоплатой и защиту от безработицы на случай, если вы потеряете работу и не сможете позволить себе погасить кредит. Он также предлагает консультации по вопросам карьеры и реферальный бонус, если подпишется соответствующий друг. Участники получают индивидуальное финансовое планирование и не взимают никаких комиссий. Ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет.Ссуды с фиксированной ставкой варьируются от 5,99% до 20,69% годовых.

На что следует обращать внимание: Чтобы воспользоваться этими льготами, вам понадобится солидный кредитный рейтинг — не менее 680.

| SoFi |

| 4,6 / 5,0 |

| 680 |

| 5,99% –20,69% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите SoFi Review эксперта Bankrate

LightStream: Лучшие ссуды для щедрых условий погашения

Обзор: LightStream, подразделение Truist, предлагает ссуды практически на любой случай и на щедрых условиях погашения. Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Льготы: Срок погашения составляет от двух до семи лет, что означает, что вы можете дольше погасить ссуду и получить более низкие ежемесячные платежи. Сумма кредита достигает 100 000 долларов, что хорошо, если у вас есть значительные расходы. Нет никаких комиссий и штрафов за предоплату, и вы получаете скидку на свою процентную ставку, когда подписываетесь на автоплату.

На что обращать внимание: Вам нужно будет доказать, что у вас есть кредитная история за несколько лет с разными типами счетов, чтобы соответствовать требованиям.Просрочки, невыполнения обязательств и просрочки платежа могут снизить ваши шансы на участие.

| LightStream |

| 4,6 / 5,0 |

| 660 |

| 5,95% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите обзор LightStream от эксперта Bankrate

Avant: лучший кредит для людей с плохой кредитной историей

Обзор: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей. Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Льготы: Большинство клиентов Avant имеют кредитный рейтинг от 600 до 700. Вы можете получить свои деньги в течение одного рабочего дня после получения одобрения и воспользоваться кредитами от 2000 долларов США, что полезно, если вам не нужно занимать много денег, но все же нужен быстрый доступ к наличным. Срок до пяти лет.

На что обратить внимание: Процентные ставки начинаются с 9.95 процентов годовых и может доходить до 35,99 процента годовых, что выше, чем процентные ставки других кредиторов. Avant также взимает административный сбор в размере до 4,75% и штраф в размере 25 долларов США.

| Avant |

| 4,5 / 5,0 |

| 580 FICO и 550 Vantage |

| 9,95% –35,99% |

| 2 000–35 000 долларов США |

| от 2 до 5 лет |

| Не указано |

Административный сбор: до 4. 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 |

Прочитать эксперт Bankrate Avant Review

Маркус от Goldman Sachs: лучший заем для консолидации долга

Обзор: Заем на консолидацию долга — это заем, который используется для погашения нескольких непогашенных долгов. Вы будете занимать деньги с помощью одной ссуды, чтобы выплатить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки. Затем вы вносите один ежемесячный платеж в новую ссуду. Маркус специализируется на ссудах для консолидации долга с широкими суммами ссуд и относительно низким уровнем годовых.

Льготы: Процентные ставки начинаются с 6,99 процента, и вы можете занять до 40 000 долларов. Маркус не взимает никаких комиссий. У вас также есть возможность изменить свой ежемесячный срок платежа до трех раз в течение срока действия кредита в зависимости от того, что лучше всего подходит для ваших финансов.

На что обращать внимание: Маркус не перечисляет какие-либо конкретные требования к кредитному рейтингу, доходу или соотношению долга к доходу, чтобы помочь вам узнать, имеете ли вы право, а также не допускает совместных подписей.

| Маркус от Goldman Sachs |

| 4,7 / 5,0 |

| Не указано |

| 6,99% –19,99% (с автоплатой) |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Ознакомьтесь с обзором эксперта по банковским ставкам Маркуса от Goldman Sachs. Домашние улучшения.

Льготы: Best Egg предлагает ссуды от 2000 долларов, а вы можете взять взаймы до 35000 долларов. Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

На что следует обращать внимание: Комиссия за оформление составляет от 0,99% до 5,99%, а комиссия за просрочку платежа в размере 15 долларов взимается в течение трех дней с момента пропущенного платежа.

| Лучшее яйцо |

| 4.6 / 5,0 |

| 640 |

| 5,99% –29,99% |

| 2 000–35 000 долларов США |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление кредита: от 0,99% до 6,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Прочитать эксперт по Bankrate Обзор Best Egg

Обновление: лучшее для быстрого финансирования

Обзор: Вы можете получить свои средства в течение дня с помощью кредита на повышение.Суммы ссуды варьируются от 1000 до 50 000 долларов, и вы можете использовать личный заем для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Льготы: Сроком на три или пять лет позволяет выплатить ссуду по графику, который лучше всего подходит для вашего бюджета. Процентные ставки начинаются с 6,94% годовых, если у вас есть хороший кредит, чтобы соответствовать требованиям.

Процентные ставки начинаются с 6,94% годовых, если у вас есть хороший кредит, чтобы соответствовать требованиям.

На что обращать внимание: Все личные займы идут с комиссией за выдачу от 2,9 до 8 процентов. Также существует комиссия за неуплату в размере 10 долларов США.

| Обновление |

| 4,8 / 5,0 |

| 620 |

| 6,94% –35,97% (с автоплатой) |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возврат чека: $ 10 |

Прочтите обзор обновления Bankrate’s expert

Выплата: лучший заем для погашения долга по кредитной карте

Обзор: Займы на выплату специально предназначены для заемщиков, которые хотят погасить долг по кредитной карте с высокой процентной ставкой. Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единую ссуду Payoff.

Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единую ссуду Payoff.

Льготы: У вас есть доступ к бесплатному счету FICO, обновляемому ежемесячно. За досрочное погашение кредита или дополнительные платежи штраф не взимается. Также нет никаких штрафов за просрочку платежа или сборов, если вам вернули чек.

На что обращать внимание: Для участия в программе необходимо иметь кредитный рейтинг не ниже 640.Кредиты финансируются в период от двух до пяти рабочих дней после утверждения, что медленнее, чем у многих других онлайн-кредиторов. Также существует комиссия за отправку от 0 до 5 процентов.

| Выплата |

| 4,6 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 5% |

Прочтите экспертный обзор выплат по Bankrate

Upstart: лучший кредит для небольшой кредитной истории

Обзор: Хотя Upstart имеет минимальные требования к кредитному баллу, при подаче заявления он оценивает не только ваш кредитный рейтинг. Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Льготы: Вы можете подать заявку, даже если у вас нет долгой кредитной истории. Если вы относительно новичок в заимствовании денег, возможно, вы имеете на это право. За досрочное погашение кредита штраф не взимается, и вы можете взять взаймы всего лишь 1000 долларов.

На что обращать внимание: Совладельцы не допускаются, и Upstart взимает комиссию за оформление и просрочку.

| Выскочка |

| 4,5 / 5,0 |

| 620 |

| 8,27% –35,99% |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за просрочку платежа: больше 5% или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 | долларов США.

Прочтите экспертный обзор Bankrate Upstart Review

LendingClub: лучший заем для использования со-подписавшего

Обзор: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам заимствовать, вам может потребоваться помощь соавтор.К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

Льготы: LendingClub позволяет вам использовать соавтора для получения ссуды, которую вы иначе не получили бы, или для получения более высокой процентной ставки. В LendingClub ставки начинаются с 8,05 процента. Также существует 15-дневный льготный период на случай, если вы не сможете выплатить ссуду в день ее погашения.

На что обращать внимание: Получение средств занимает около четырех дней.Также существует комиссия за оформление в размере от 3 до 6 процентов.

| LendingClub |

| 4,3 / 5,0 |

| 600 |

| 8,05% –35,89% |

| 1000–40 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: 5% или 15 | долларов США

Прочитать обзор LendingClub от эксперта Bankrate

PenFed: лучший кредит для членов кредитного союза

Обзор: Вам не нужно обращаться в традиционный банк или онлайн-кредитора, чтобы найти лучшие предложения. Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Льготы: годовых начинаются с 6,49 процента, и вы можете получить ссуду всего за 600 долларов.

На что обращать внимание: Чтобы получить личный заем, вам необходимо стать участником PenFed. Хотя стать участником может любой желающий — вам просто нужно иметь сберегательный счет в компании на 5 долларов — это все же дополнительный шаг в процессе, который может нарушить условия сделки.

| PenFed |

| Не указано |

| 6,49% –17,99% |

| 600–20 000 долларов |

| от 1 года до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возвращенный чек: $ 30 |

TD Bank: Лучший кредит за небольшую комиссию

Обзор: Программа Fit Loan TD Bank может предоставить финансирование всего за один рабочий день с широким диапазоном сумм кредита. Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Льготы: Хотя получить онлайн-кредит обычно быстро и легко, это не всегда самый удобный вариант для всех. Если вам нужно посетить филиал, чтобы поговорить с человеком о займе для физических лиц, попробуйте TD Bank. Вы можете подать заявку онлайн, по телефону или в местном отделении.Самый высокий годовой доход составляет 21,99 процента, в то время как другие кредиторы достигают 35,99 процента.

На что обращать внимание: Кредиты TD Bank доступны только жителям Коннектикута, Нью-Джерси, Делавэра, Нью-Йорка, Вашингтона, округа Колумбия, Северной Каролины, Флориды, Пенсильвании, Мэна, Род-Айленда, Мэриленда, Южной Каролины, Массачусетс, Вермонт, Нью-Гэмпшир и Вирджиния.

| ТД Банк |

| 4,2 / 5,0 |

| Не указано |

6. 99% –21,99% 99% –21,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за просрочку платежа: 5% или 10 долларов США |

Ознакомьтесь с обзором TD Bank от Bankrate

PNC Bank: лучший кредит для личного посещения

Обзор: Иногда вам просто нужно встретиться с кем-то лично. PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

Льготы: Нет никаких комиссий за подачу заявки, за оформление или предоплату в личных займах PNC. Вы можете подать заявку онлайн, по телефону или лично. Сумма ссуды начинается от 1000 долларов, и вы можете подать заявку вместе с вторым заявителем, который поможет вам получить квалификацию, если вы не захотите самостоятельно.

На что обращать внимание: Продукты и функции PNC зависят от региона. Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.

Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.

| PNC Банк |

| 4,5 / 5,0 |

| Не указано |

| Начиная с 6,54% (с автоплатой) |

| 1 000–35 000 долларов США |

| От 6 месяцев до 5 лет |

| Не указано |

| Размер платы за просрочку платежа варьируется |

Прочитать эксперт по банковским ставкам Обзор PNC Bank

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и небанковские одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, таких как погашение других долгов, финансирование ремонта дома или оплата семейных нужд, таких как свадьба или усыновление.

Заемщики получают единовременную выплату в течение нескольких лет. Большинство сроков ссуды для физических лиц варьируются от 24 месяцев до 60 месяцев, но некоторые могут быть даже выше. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке.

Персональные ссуды обычно необеспечены, то есть они не обеспечены залогом, таким как автомобиль, дом или другие активы.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно. Если этот тип финансирования кажется привлекательным, узнайте, как работают HELOC, и сравните ставки со ставками личных кредитов.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 10 февраля 2021 года средняя процентная ставка по индивидуальному кредиту составляет 11,84 процента.

По состоянию на 10 февраля 2021 года средняя процентная ставка по индивидуальному кредиту составляет 11,84 процента.

Чем лучше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение ссуды.

Средние процентные ставки по личным кредитам по кредитному рейтингу

Средние процентные ставки по личным кредитам варьируются от 10,3 процента до 12,5 процента для «отличных» кредитных баллов от 720 до 850, 13.От 5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719, от 17,8 до 19,9 процента для «средних» кредитных баллов от 630 до 689 и от 28,5 до 32,0 процента для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10,3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28. 5% –32,0% 5% –32,0% |

Ставки на 08.05.2020

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, обычно между 720 и 850. Такой высокий кредитный рейтинг может быть сопряжен с многие льготы, в том числе средняя годовая процентная ставка до 10,3 процента, хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии.Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете иметь право на получение еще более низкой процентной ставки.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний.Хотя это считается менее чем звездным баллом, вы все равно можете претендовать на получение личного кредита со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных кредитов для честных кредиторов перечислены кредиторы, обслуживающие людей с оценками в середине 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых годовых. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может быть около 28.5 процентов. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; Чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Воздействие COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов. В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях ссуд и снижении процентных ставок, хотя многие также начали ужесточать свои требования к получению.Заемщики, у которых уже есть личные ссуды, могут воспользоваться преимуществами программ облегчения ссуды: хотя программы различаются в зависимости от кредитора, можно временно отложить платежи или отказаться от комиссии.

Что такое кредиты на нужды коронавируса?

Ссуды для бедных, связанные с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. Кредиты на нужды коронавируса популярны, в частности, среди кредитных союзов; если вам нужна краткосрочная помощь, узнайте у местного кредитного союза о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , как правило, с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них — это необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже, чем процентные ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумное время для выплаты ссуды .

Минусы:

- Годовые процентные ставки обычно выше на , чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за выдачу, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не предлагают совладельцев , что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как получить личную ссуду

При таком большом количестве кредиторов получение личной ссуды может быть сложной задачей. Вот пять советов по получению личного кредита:

- Определите, сколько вам нужно. Запишите сумму денег, которая вам понадобится для получения кредита, будь то консолидация долга или ремонт дома. Обязательно учитывайте любые комиссии за выдачу кредита, которые некоторые кредиторы вычитают из общей суммы кредита.

- Проверьте свой кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем выше процентная ставка, которую вы получите. Если у вас приемлемый или плохой кредит, подумайте о том, чтобы добавить к нему соавтора; Совместное подписание с хорошей кредитной историей улучшит вашу общую кредитную картину и принесет вам более выгодные ставки.

- Пройдите предварительную квалификацию. Многие кредиторы позволяют вам проверять свои ставки с помощью процесса, называемого предварительной квалификацией, который не повредит вашему кредитному рейтингу. Сравните ставки различных кредиторов, в том числе онлайн-кредиторов, банков и кредитных союзов, чтобы выбрать наиболее выгодную сделку.

- Завершите процесс утверждения. После того, как вы получите предложение и примете ссуду, вам, скорее всего, придется предоставить квитанции об оплате, налоговые документы и удостоверение личности. Многие кредиторы позволяют подавать эти документы онлайн.

- Начать выплаты по кредиту. После оформления ссуды вы, скорее всего, получите ссуду в течение недели, хотя многие онлайн-кредиторы могут похвастаться финансированием всего за один рабочий день. Обязательно укажите дату платежа и подумайте о настройке автоматических платежей, если они доступны; многие кредиторы предлагают за это скидки.

Подробнее читайте в нашей статье о том, как получить личный заем.

Как выбрать личную ссуду

Всегда лучше узнать расценки у нескольких разных кредиторов, прежде чем подавать заявку на получение ссуды.Сравнивая кредиторов, обратите внимание на следующие факторы.

Требования к одобрению

У каждого кредитора есть собственный порог одобрения потенциальных заемщиков. Кредиторы, вероятно, будут учитывать ваш кредитный рейтинг, отношение долга к доходу, доход и многое другое. Многие из них перечисляют некоторые или все эти требования на своих веб-сайтах, поэтому перед подачей заявки стоит провести небольшое исследование. Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии утверждения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии утверждения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

Процентные ставки

Ваша процентная ставка — один из самых важных факторов, которые следует учитывать при сравнении кредиторов. Если у вас хороший кредит, вы можете сосредоточиться на кредиторах, рекламирующих низкие ставки. Однако самая низкая заявленная цена никогда не гарантируется, поэтому обязательно сравните и свои фактические расценки.

При сравнении процентных ставок не забудьте также включить любые комиссии или штрафы; Комиссия за выдачу кредита или за подачу заявки может значительно увеличить общую стоимость вашего кредита.

Суммы займа

Вам нужно выбрать кредитора, который предлагает займы с желаемой суммой финансирования. Если вам нужна ссуда для чего-то небольшого, например, на мелкий ремонт автомобиля, вы будете искать других кредиторов, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

Варианты погашения

Хороший личный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения — это уменьшит ваш ежемесячный платеж.Если у вас меньшая ссуда, более короткий срок погашения сократит общую сумму процентов, которые вы платите.

Уникальные особенности

В дополнение к перечисленным выше функциям вы можете следить за кредиторами с любыми уникальными льготами (или ограничениями). Убедитесь, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намереваетесь. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн.Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Причины получения личной ссуды

За исключением ссуд от нескольких нишевых кредиторов, таких как Payoff, большинство личных ссуд можно использовать для любых целей. Наиболее частые причины получения ссуды:

- Консолидация долга. Если у вас, например, несколько линий задолженности по кредитной карте, вы можете погасить их с помощью личной ссуды и погасить ссуду со временем, часто с более высокой процентной ставкой.

- Чрезвычайные расходы. Неожиданные расходы, такие как ремонт автомобиля или больничный счет, могут снизить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить немедленные расходы.

- Ремонт дома. Персональный заем — отличный способ оплатить большой проект ремонта дома и повысить его стоимость.

- Крупная покупка или событие. Персональные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах подачи заявки на получение личного кредита.

Когда вам следует получить личный заем

При ответственном использовании личные займы могут стать отличным инструментом для консолидации долга, покрытия непредвиденных расходов или, наконец, создания пула, о котором вы мечтали. Размышляя о подаче заявки, важно помнить, что ссуда — это заемные деньги, и ее нужно будет погасить. Если в вашем бюджете есть место для регулярных платежей в течение нескольких лет, вам может подойти личный заем.

Когда не следует брать личный заем

Хотя личные займы могут быть полезны, они не идеальны для каждой ситуации.Если вы хотите использовать личный заем для чего-то, на что можно накопить, например, на отпуск или предмет роскоши, личный заем может быть не лучшим вариантом. Вы могли бы расплачиваться за этот отпуск на долгие годы.

Вы также можете дважды подумать, прежде чем подавать заявление, если ваш доход нестабилен. Помимо отсутствия стабильного дохода для ежемесячных выплат, может быть трудно получить право на получение конкурентоспособной ставки. Некоторые кредиторы принимают во внимание ваш доход и занятость при подаче заявки, поэтому важно оценить ваше финансовое здоровье, прежде чем рассматривать личный заем.

Некоторые кредиторы принимают во внимание ваш доход и занятость при подаче заявки, поэтому важно оценить ваше финансовое здоровье, прежде чем рассматривать личный заем.

Что нужно знать о личных займах

Что такое годовая процентная ставка?

APR — годовая процентная ставка. Годовая процентная ставка относится к дополнительной сумме, которую заемщики платят сверх суммы кредита или основной суммы. Годовая процентная ставка отличается от вашей процентной ставки; он равен вашей процентной ставке плюс любые комиссии по кредиту.

Подробнее о том, как годовая процентная ставка может повлиять на ваши ежемесячные платежи, можно узнать в нашем личном калькуляторе кредита.

В чем разница между обеспеченной ссудой и необеспеченной ссудой?

Обеспеченные ссуды обеспечены частью собственности заемщика в качестве залога, обычно это автомобиль или дом.Поскольку заемщик может потерять личное имущество в случае дефолта, обеспеченные кредиты, как правило, имеют более низкие процентные ставки.

Необеспеченные ссуды обеспечены залогом, а не обеспечены кредитоспособностью заемщика. Поскольку кредитор принимает на себя больший риск с необеспеченной ссудой, процентные ставки, как правило, выше. Кредиторы также требуют, чтобы заемщики, ищущие необеспеченную ссуду, имели кредитный рейтинг выше среднего.

Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Какой срок погашения?

Срок погашения относится к продолжительности времени, в течение которого заемщики должны выплатить свою ссуду. Срок погашения личного кредита обычно составляет от одного до 10 лет, в зависимости от кредитора.

Как мой кредитный рейтинг влияет на мое предложение?

Поскольку личные ссуды часто бывают необеспеченными, они могут иметь более высокие годовые процентные ставки, чем другие типы ссуд. В случае необеспеченных кредитов кредиторы, как правило, обращают особое внимание на кредитный рейтинг заемщика.

Чем ниже кредитный рейтинг заемщика, тем больше ему придется заплатить в виде процентов. Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначным числом.

Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей. В некоторых случаях обеспеченные кредиты могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные кредиты.

Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначным числом.

Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей. В некоторых случаях обеспеченные кредиты могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные кредиты.

Повредит ли мой кредитный рейтинг личный заем?

Персональный заем может временно повредить вашему кредитному рейтингу, так как кредиторы будут жестко проверять кредитоспособность при подаче заявления. Однако вы сможете поправиться и даже улучшить свой результат, если будете своевременно вносить платежи в течение срока действия кредита.Если вы пропускаете платежи или постоянно просрочиваете платежи, будьте готовы к более значительному падению вашего счета.

В чем разница между фиксированной и переменной процентной ставкой?

В зависимости от ссуды и кредитора у вас может быть выбор между фиксированной ставкой (которая остается неизменной в течение срока ссуды) и переменной ставкой (которая может повышаться или понижаться в зависимости от изменений на рынке).

Процентная ставка по ссуде с переменной ставкой часто начинается с низкой, но со временем может увеличиваться.В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом. Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

Основывайте свое решение на том, предпочитаете ли вы стабильность фиксированной ставки или возможность сэкономить на процентах с переменной ставкой.

Стоит ли частный заем?

Персональный заем может быть хорошим вариантом для вас, если вам нужна большая сумма аванса и стабильность предсказуемого ежемесячного платежа.Годовая процентная ставка по личным кредитам обычно выше, чем по кредитным картам или кредитным линиям, и в большинстве личных кредитов эта фиксированная ставка сохраняется в течение всего срока действия кредита.

Однако, прежде чем брать личный заем, взвесьте предлагаемую годовую процентную ставку, чтобы убедиться, что ежемесячный платеж по кредиту вписывается в ваш бюджет. Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Если вы не уверены, можете ли вы позволить себе ссуду, попробуйте использовать персональный калькулятор ссуды, чтобы узнать, сколько процентов вы заплатите сверх стоимости ссуды.

Какая процентная ставка по личному кредиту хорошая?

«Хорошая» процентная ставка по личному кредиту зависит от вашего кредитного рейтинга. В общем, вам следует искать ставку ниже средней годовых — от 10,3 до 12,5 процента для отличной кредитной истории, от 13,5 до 15,5 процента для хорошей кредитной истории, от 17,8 до 19,9 процента для средней кредитной истории и 28.От 5 до 32 процентов для плохой кредитной истории.

Указанная вами ставка зависит от многих факторов, включая ваш кредитный рейтинг, кредитную историю и годовой доход. Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг. Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучший годовой доход.

Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг. Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучший годовой доход.

Какие требования для получения личного кредита?