Потребительский кредит на благоустройство для жителей села в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Калькулятор потребительского кредита в банке под низкий процент, без обеспечения, с поручительством физического лица

| Месяц | Оплата основного долга | Ежемесячный платеж | Остаток погашения | |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 24 288,41 | 32 738,72 | 880 217,11 | |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 32 738,72 | 311 560,07 | |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

Возможно, Вас заинтересуют кредиты с параметрами, отличными от указанных

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

- Показать все

- Скрыть все

Тарифы и типовые документы

Договор банковского обслуживания

Типовые документы

Архив.

Общие условия потребительского кредитования

Общие условия потребительского кредитованияУведомление о ПДН

Уведомление о ПДН

Другие продукты/услуги

Рефинансирование кредитовот 5 % ежемес. платеж от 17 121 ₽переплата от 5 457 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Проверено временемот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. | Отправитьзаявку в банк | ||

Рефинансирование для клиентов с положительной кредитной историейот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Для госслужащихот 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Возможно получение дополнительной суммы | Рефинансирование кредитовот 5,9 % ежемес. | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

Большая сумма при подтверждении дохода | Кредит на любые целиот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

Под залог недвижимости Выгодный6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения Наличными / На карту Стаж работы от 4 мес. | Отправитьзаявку в банк | ||

Рефинансирование для сотрудников Татнефтьот 7 % ежемес. платеж от 17 305 ₽переплата от 7 664 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Рефинансированиеот 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На счет в стороннем банке / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Потребительскийот 7,99 % ежемес. | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Рефинансированиеот 8 % ежемес. платеж от 17 397 ₽переплата от 8 772 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Потребительский кредитот 8,8 % ежемес. платеж от 17 471 ₽переплата от 9 661 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Нецелевой потребительский кредит под залог жильяот 9,7 % ежемес. | залогпоручительствоподтверждение дохода | Страхование имущества, принимаемого Банком в залог на весь срок кредита На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

Рефинансирование под залог недвижимостиот 9,99 % ежемес. платеж от 17 582 ₽переплата от 10 986 ₽ | залогпоручительствоподтверждение дохода | Страхование недвижимого имущества от риска утраты и повреждения На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Потребительский кредитот 10 % ежемес. платеж от 17 583 ₽переплата от 10 998 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. | Отправитьзаявку в банк | ||

Для госслужащих и военнослужащихот 10,5 % ежемес. платеж от 17 629 ₽переплата от 11 556 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Под залог недвижимостиот 12,4 % ежемес. платеж от 17 807 ₽переплата от 13 686 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Кредит под залог автомобиля13 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Кредит на личное подсобное хозяйство15,5 % ежемес. платеж 18 098 ₽переплата 17 186 ₽ | залогпоручительствоподтверждение дохода | Страхование жизни и потери трудоспособности заемщика На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

Наличные под залог ПТС/ПСМ15,5 % ежемес. платеж 18 098 ₽переплата 17 186 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. | Отправитьзаявку в банк | ||

на последнем месте

на последнем месте платеж от 17 204 ₽переплата от 6 449 ₽

платеж от 17 204 ₽переплата от 6 449 ₽ на последнем месте

на последнем месте платеж от 17 396 ₽переплата от 8 761 ₽

платеж от 17 396 ₽переплата от 8 761 ₽ платеж от 17 555 ₽переплата от 10 663 ₽

платеж от 17 555 ₽переплата от 10 663 ₽ на последнем месте

на последнем месте платеж 17 863 ₽переплата 14 361 ₽

платеж 17 863 ₽переплата 14 361 ₽ на последнем месте

на последнем местеНужны только паспорт и СНИЛС | Кредит под залог недвижимостиот 6,9 % ежемес. платеж от 7 521 ₽переплата от 131 841 ₽ | залогпоручительствоподтверждение дохода | На карту | Отправитьзаявку в банк | |

Возможно получение дополнительной суммы | Рефинансирование кредитовот 5,9 % ежемес. платеж от 7 280 ₽переплата от 111 547 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

Кредит на образование с господдержкой3 % ежемес. | залогпоручительствоподтверждение дохода | На счет | Оформитьв отделении банка | ||

Рефинансированиеот 4,9 % ежемес. платеж от 7 043 ₽переплата от 91 652 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Кредит наличнымиот 5 % ежемес. платеж от 7 066 ₽переплата от 93 624 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Кредит наличнымиот 5 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Для госслужащихот 5,5 % ежемес. платеж от 7 185 ₽переплата от 103 541 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

Просто деньгиот 5,9 % ежемес. платеж от 7 280 ₽переплата от 111 547 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Кредит пенсионныйот 5,9 % ежемес. | залогпоручительствоподтверждение дохода | На счет | Отправитьзаявку в банк | ||

Под залог недвижимости Выгодный6,9 % ежемес. платеж 7 521 ₽переплата 131 841 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения Наличными / На карту Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

платеж 6 606 ₽переплата 54 958 ₽

платеж 6 606 ₽переплата 54 958 ₽ платеж от 7 066 ₽переплата от 93 624 ₽

платеж от 7 066 ₽переплата от 93 624 ₽Кредитный калькулятор, рассчитать кредит на калькуляторе онлайн

Кредитный калькулятор онлайн

Кредитный калькулятор – удобный сервис, который позволяет найти лучший вариант среди всех банков. Кредиты на потребительские нужды являются одними из самых популярных. Это привело к появлению огромного количества разнообразных предложений. Некоторые из них являются не самыми выгодными, но подходят для людей, которые не могут позволить получить средства из-за отсутствия справок или из-за плохой кредитной истории.

Это привело к появлению огромного количества разнообразных предложений. Некоторые из них являются не самыми выгодными, но подходят для людей, которые не могут позволить получить средства из-за отсутствия справок или из-за плохой кредитной истории.

Преимущества кредитного калькулятора

Этот онлайн-инструмент позволяет предварительно осуществить расчет условий потребительского кредита с учетом:

- процентных ставок, действующих в 2021 году;

- условий в отношении необходимых документов;

- максимальных и минимальных сроков;

- дохода кредитополучателя.

С помощью калькулятора можно не только рассчитать кредит в режиме онлайн, но и сравнить различные доступные программы с возможностью выбора типа выплат, графика платежей. Благодаря такой возможности вы не запутаетесь в цифрах, объективно сможете оценить степень финансовой нагрузки.

Как рассчитать кредит с помощью калькулятора?

Калькулятор кредита позволяет ввести параметры, подобрать лучшее для себя решение с учетом:

- получения наличных;

- оформления без поручителей, залога справок;

- нужной суммы и срока;

- периода рассмотрения заявки.

Кредитный калькулятор онлайн выдает результат в виде таблицы. В ней указаны все действующие предложения банков Беларуси. Для получения подробных сведений о них нужно кликнуть по банку – откроется страница со всеми условиями. Благодаря такому подходу будет легко подобрать оптимальный вариант, сэкономить свое время.

Такой сервис является бесплатным. Он позволяет без посторонней помощи в течение нескольких секунд найти подходящие условия кредитования, сравнить все варианты, сэкономить значительные суммы при выборе предложения с отсутствием дополнительных или любых других комиссий. Калькулятор кредитов в Беларуси постоянно обновляется, что позволяет получить актуальную информацию.

На грани рисков: почему ЦБ озаботился кредитами с плавающими ставками | Статьи

Опасения Центробанка по поводу рисков кредитования с плавающей ставкой вполне оправданны, считают опрошенные «Известиями» аналитики. Как предупреждают специалисты, изначально такие ссуды могут показаться привлекательными, но они весьма коварны. Поэтому в этом вопросе регулятору нужно и важно сыграть на опережение. Выступая на съезде Ассоциации банков России глава ЦБ Эльвира Набиуллина заявила, что кредитование физлиц с нефиксированной ставкой может стать второй валютной ипотекой.

Поэтому в этом вопросе регулятору нужно и важно сыграть на опережение. Выступая на съезде Ассоциации банков России глава ЦБ Эльвира Набиуллина заявила, что кредитование физлиц с нефиксированной ставкой может стать второй валютной ипотекой.

Эльвира Набиуллина обозначила два риска для банков и их клиентов, на которые сейчас направлено особое внимание регулятора. «Выздоравливающая» после пандемии экономика может быть чувствительнее к ним, чем в спокойные времена.

Одним из них, по словам главы ЦБ, стал процентный риск, который люди могут на себя принимать часто по незнанию. Поэтому регулятор поднимает вопрос о том, чтобы не разрешать бесконтрольную выдачу физлицам кредитов с плавающими ставками, сказала Эльвира Набиуллина, напомнив о консультационном докладе, опубликованном Банком России в апреле.

В нем Центробанк предложил варианты регулирования кредитования физлиц по нефиксированным ставкам вплоть до полного запрета выдачи таких ссуд населению. Ранее в марте этот вопрос поднимал Владимир Путин, поручив ЦБ и кабмину до середины лета разработать меры, которые снизят риски заемщиков от роста плавающих ставок по ссудам.

Ранее в марте этот вопрос поднимал Владимир Путин, поручив ЦБ и кабмину до середины лета разработать меры, которые снизят риски заемщиков от роста плавающих ставок по ссудам.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

В последние годы банки активно наращивали долгосрочные активы, что хорошо, но при этом пассивы всё больше формировались за счет краткосрочных средств, пояснила Эльвира Набиуллина. Это в определенной степени привело к росту процентного риска для финансовых организаций, что вполне нормальная практика в корпоративном секторе, где доля кредитного портфеля по плавающим ставкам равна 38%, подчеркнула она.

— Но в рознице ситуация другая: заемщик, соблазненный более низкой ставкой, не всегда может здраво оценить риски ее роста. А значит, и возможного последующего роста платежей, долговой нагрузки, что вдвойне опасно в периоды нестабильности, когда человек может потерять свой доход, — отметила председатель ЦБ.

По сути, это может стать второй валютной ипотекой, когда люди потеряли возможность обслуживать долг и в конечном счете риски заемщиков стали рисками банков, заявила она.

Другим минусом председатель Банка России назвала рост закредитованности населения, обратив внимание на необеспеченные ссуды. В марте этого года задолженность по ним только за один месяц выросла на 1,9%, в апреле — еще на 1,6%. Если сохранятся такие темпы, то годовой рост составит около 20%, что сильно выше увеличения доходов населения, рассказала Эльвира Набиуллина.

Эльвира Набиуллина на III Съезде Ассоциации банков России в Москве

Фото: РИА Новости/Рамиль Ситдиков

— Мы сейчас уже видим рост закредитованности, сейчас население направляет на обслуживание кредитов почти 12% располагаемых доходов, что на 1 п.п. больше, чем было перед пандемией, когда нас ситуация с необеспеченным кредитованием уже сильно беспокоила, — заключила глава ЦБ.

Опередить вызовыОпасения регулятора по поводу рисков кредитования с нефиксированной ставкой вполне оправданны, полагает младший директор по банковским рейтингам агентства «Эксперт РА» Вячеслав Путиловский. Он напомнил, что в 2008–2009 годах пострадали не только валютные ипотечники, но и заемщики с плавающей ставкой. Сейчас если для банков массовая валютная ипотека — табу, то нефиксированные проценты, привязанные к какому-либо индикатору, на рынке есть. Поэтому, учитывая длительность жилищных ссуд, риски неконтролируемого повышения процентов для населения вполне реальны, подчеркнул эксперт.

Кредиты с плавающей ставкой весьма «коварны», согласился аналитик «Финам» Игорь Додонов. Изначально условия по ним могут показаться привлекательными, между тем они способны нести значительные риски для заемщиков, которые из-за невысокой финграмотности могут просто не понимать всех последствий для себя, особенно это актуально для ипотеки, предупреждает он.

Впрочем, сейчас доля кредитов с плавающей ставкой в розничном секторе довольно мала — менее 0,1%, по данным ЦБ, отметил Игорь Додонов. С его точки зрения, скорее регулятор действуют на упреждение с тем, чтобы в будущем избежать потрясений вроде тех, что наблюдались 7–8 лет назад. Тогда люди набрали валютных ипотечных кредитов, а после резкого обесценения рубля столкнулись с серьезными сложностями при их обслуживании.

Тогда люди набрали валютных ипотечных кредитов, а после резкого обесценения рубля столкнулись с серьезными сложностями при их обслуживании.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

В банках из топ-30 «Известиям» рассказали, что практически не кредитуют с переменной ставкой, или отметили незначительную долю таких ссуд. В «Зените» и Райффайзенбанке отметили, что не выдают физлицам ссуды под нефиксированные ставки и не считают целесообразным их введение в дальнейшем.

— Розничные кредиты с плавающими ставками практически не выдаются. Такой вид кредитования именно в рознице сопряжен с повышением рисков. Это крайне опасно, особенно в цикле перелома тренда по рыночным ставкам в сторону увеличения, — поделились в ВТБ, добавив, что обсуждать применение такого инструмента можно исключительно как предложение для узкого сегмента потребителей с жесткими ограничениями и требованиями.

На текущий момент в портфеле банка осталось небольшое количество кредитов с нефиксированной ставкой, привязанной к MosPrime Rate, и доля их незначительна, рассказали в Росбанке.

— С учетом представленных Банком России прогнозов по ключевой ставке каких-то существенных рисков кредиты с плавающей ставкой пока не несут. Они могут представлять угрозу в случае массового распространения в долгосрочной перспективе, на которую предсказать динамику ставок крайне затруднительно, — уверен управляющий директор рейтингового агентства НКР Михаил Доронкин.

Фото: ИЗВЕСТИЯ/Александр Казаков

На текущем этапе, учитывая достаточно высокую долговую нагрузку населения и сохраняющиеся экономические риски, самым разумным было бы полностью запретить ипотеку с плавающей ставкой, считает Игорь Додонов из «Финама». Как предложил аналитик «Эксперт РА» Вячеслав Путиловский, оптимальным для рынка представляется либо полный запрет массовой выдачи кредита с плавающими процентами, либо обязательное по закону фиксирование «коридора», за рамки которого ставка выйти не может.

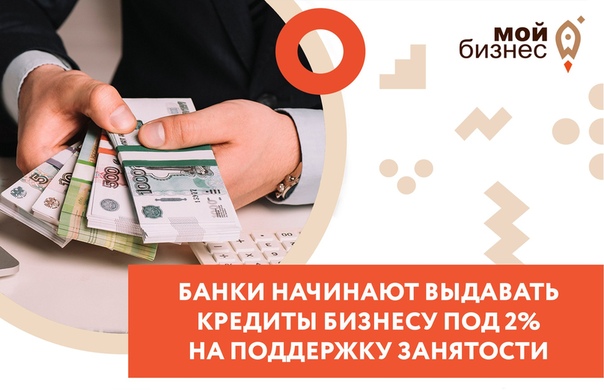

Партнер для бизнеса – Деловая Газета.Юг

26 мая — День российского предпринимательства. Профессиональный праздник всех отважных, предприимчивых, активных людей России, которые не боятся брать на себя ответственность, работать 24 часа в сутки, создавать качественный продукт и, конечно же, рабочие места. Но, помимо личных качеств, успех в бизнесе зависит от многих факторов, ключевой из которых — финансы и надежный финансовый партнер. О том, как менялись взаимоотношения финансовых организаций и бизнесменов, и кем сегодня является банк для бизнеса, выясняла «ДГ.Юг».

Профессиональный праздник всех отважных, предприимчивых, активных людей России, которые не боятся брать на себя ответственность, работать 24 часа в сутки, создавать качественный продукт и, конечно же, рабочие места. Но, помимо личных качеств, успех в бизнесе зависит от многих факторов, ключевой из которых — финансы и надежный финансовый партнер. О том, как менялись взаимоотношения финансовых организаций и бизнесменов, и кем сегодня является банк для бизнеса, выясняла «ДГ.Юг».

Последние 15 лет технического прогресса сильно изменили работу многих сфер. Банки не стали исключением. Времена, когда необходимо было оперативно открыть расчетный счет в банке после регистрации юридического лица и столь же оперативно уведомить об этом налоговую инспекцию, чтобы не получить штраф, давно ушли. Равно как и общение с операционистами банка, когда о состоянии баланса на расчетном счете предприниматели узнавали по звонку или личному визиту в банк, когда в день зарплаты бухгалтер с чековой книжкой ехал в банк и получал наличные или сдавал выручку инкассаторам. Кредит для бизнеса в то время был для многих чем-то из ряда фантастики: мало кто мог получить средства на открытие своего дела или на ведение операционной деятельности. Такая прерогатива была, как правило, только у крупных компаний, а малый бизнес был вынужден одалживать деньги под высокие проценты у богатых родственников, знакомых или просто сторонних людей.

Кредит для бизнеса в то время был для многих чем-то из ряда фантастики: мало кто мог получить средства на открытие своего дела или на ведение операционной деятельности. Такая прерогатива была, как правило, только у крупных компаний, а малый бизнес был вынужден одалживать деньги под высокие проценты у богатых родственников, знакомых или просто сторонних людей.

«За последние 10 лет в отношениях между нашей компанией и банками изменилось практически все. Но самое основное — это то, что большинство стандартных типовых задач перешло в онлайн-формат. От этого скорость их выполнения сильно увеличилась. Так, 10 лет назад было временное окно для подачи платежных поручений. Сейчас же некоторые банки исполняют их чуть ли не в круглосуточном режиме. Но есть и кое-что неизменное. В частности, основной принцип, по которому мы выбираем банк для бизнеса, — надежность. Наша компания появилась в 1991 году, но уже успела пережить несколько финансовых потрясений вместе со страной. Не учитывать уроки, например, 1998 года для нас недопустимо. Тем более что средства юридических лиц не застрахованы — в отличие от вкладов физических лиц. Возможность сэкономить пару десятых долей процента несоизмерима с рисками потерять все. Мировую финансовую ситуацию сейчас сложно назвать предсказуемой, а потому в ближайшем будущем надежность и репутация банка останутся для нашей компании решающим фактором при выборе», — рассказывает Евгений Чистяков, соучредитель группы компаний «Пищевые Технологии».

Тем более что средства юридических лиц не застрахованы — в отличие от вкладов физических лиц. Возможность сэкономить пару десятых долей процента несоизмерима с рисками потерять все. Мировую финансовую ситуацию сейчас сложно назвать предсказуемой, а потому в ближайшем будущем надежность и репутация банка останутся для нашей компании решающим фактором при выборе», — рассказывает Евгений Чистяков, соучредитель группы компаний «Пищевые Технологии».

Поддерживает коллегу и Алексей Милиненков, основатель и директор SMM-агентства HeadShot:

«Банк стал мобильным, можно работать из любой точки мира, решать вопросы по телефону или ноутбуку, не нужны походы в банк. Появились более удобные онлайн-функции, позволяющие быстро производить оплату напрямую с расчетного счета. Ускорились операции проведения денежных средств: если раньше платеж мог выполняться не-сколько дней, то теперь — пару часов. Упростился формат общения банков с клиентами: почти все вопросы можно решить через личный кабинет. Изменилась ли доступность финансов для бизнеса за последние 10 лет? Намного упростились условия выдачи кредитов, появились различные программы для поддержки малого предпринимательства».

Изменилась ли доступность финансов для бизнеса за последние 10 лет? Намного упростились условия выдачи кредитов, появились различные программы для поддержки малого предпринимательства».

Действительно, сегодня ситуация изменилась. И даже больше: меняется с каждым днем. Повышаются скорость работы с банком, удобство, и каждая кредитная организация стремится создать максимально комфортные условия для своих клиентов.

«Ожидания от банка у клиентов растут из года в год. Сейчас банк для бизнеса — это не просто финансовый институт для проведения платежей или выдачи кредита, это целый набор сервисов и услуг, причем не только финансовых. Например, Росбанк (ПАО)* помогает клиентам зарегистрировать свое ООО или ИП абсолютно бесплатно и полно-стью онлайн. Воспользоваться услугой можно на сайте в разделе «Малому бизнесу». Таким образом, вы начнете комплексное партнерство с нашим банком — от оформления своего бизнеса до его успешного развития», — расска-зывает Сюзанна Подмазова, директор территориального офиса Росбанка в Краснодаре.

Во многих банках регулярно обновляется продуктовая линейка, появляются новые продукты. Последний год не стал исключением. Свою роль сыграла и пандемия, расширилась линейка онлайн-предложений. Например, в экосистеме банка появляются онлайн-сервисы для ведения бухгалтерского, кадрового и налогового учета, кто-то создает свой продукт, кто-то — коллаборацию со сторонним сервисом. И, что особенно важно, для работы с такими сервисами не требуется установка программного обеспечения на ПК, сервисы полностью облачные, с ними можно работать в любом месте.

«Мобильное приложение и интернет-банк для бизнеса также обновляются, корректируются, расширяется их функционал. Благодаря онлайн-сервисам можно управлять основными финансовыми потоками в режиме 24/7 без привязки к офису. Все сервисы разрабатываются с учетом потребностей клиентов для упрощения работы и экономии времени», — уточняет Сюзанна Подмазова.

Но одним из ключевых направлений остается все-таки кредитование бизнеса. Например, в Росбанке существует несколько кредитных продуктов для бизнеса: оборотный кредит для осуществления текущей деятельности и расши-рения бизнеса, инвестиционные кредиты с доступными процентными ставками и гибким подходом к залоговому обеспечению. Такие кредиты позволяют приобрести основные средства, расширить бизнес и модернизировать производство (банк не взимает комиссии за выдачу и досрочное погашение кредита). Можно оформить комфортный график выплат по кредиту с отсрочкой погашения основного долга до 6 месяцев. Еще одним актуальным продуктом сейчас является овердрафт. Также среди кредитных продуктов спросом пользуется рефинансирование текущей задолженности в стороннем банке. И, конечно, актуальна для бизнеса коммерческая ипотека, отметили в Росбанке.

Например, в Росбанке существует несколько кредитных продуктов для бизнеса: оборотный кредит для осуществления текущей деятельности и расши-рения бизнеса, инвестиционные кредиты с доступными процентными ставками и гибким подходом к залоговому обеспечению. Такие кредиты позволяют приобрести основные средства, расширить бизнес и модернизировать производство (банк не взимает комиссии за выдачу и досрочное погашение кредита). Можно оформить комфортный график выплат по кредиту с отсрочкой погашения основного долга до 6 месяцев. Еще одним актуальным продуктом сейчас является овердрафт. Также среди кредитных продуктов спросом пользуется рефинансирование текущей задолженности в стороннем банке. И, конечно, актуальна для бизнеса коммерческая ипотека, отметили в Росбанке.

Евгений Чистяков отмечает, что в последние годы банковскому сектору на пятки наступают другие финансовые институты.

«Например, краевой Фонд развития промышленности. Последний кредит на пополнение оборотных средств перед летним сезоном мы взяли именно там. Да, все согласования заняли какое-то время, но и ставка ниже ключевой ставки ЦБ — около 3 %. Что, впрочем, не исключает использования нами и классического овердрафта от банка для решения оперативных задач», — подчеркнул соучредитель ГК «Пищевые Технологии».

Да, все согласования заняли какое-то время, но и ставка ниже ключевой ставки ЦБ — около 3 %. Что, впрочем, не исключает использования нами и классического овердрафта от банка для решения оперативных задач», — подчеркнул соучредитель ГК «Пищевые Технологии».

О низкой доступности банковских кредитов говорит Ольга Шадрина, учредитель ЧОУ НОШ «Счастливое детство»:

«В плане доступности финансов для бизнеса мало что изменилось. Изменились государственные программы поддержки предпринимателей: субсидирование, льготное кредитование. Например, мы недавно столкнулись с тем, что программа заложена, а войти в нее не получается — при полном соответствии ее критериям. Нам отказали в средствах, видимо, посчитали, что НКО — это рискованное предприятие. Хотя в других регионах средства по этой программе выделяют.»

Ольга Шадрина считает, что бизнесу для успеха необходимы вера в себя, опыт и самообразование. Если человек надеется на кадры, но сам не изучает специфику своего бизнеса, вряд ли что-то у него получится. И еще важны хорошие партнерские взаимоотношения. Я предпочитаю, чтобы на этапе открытия бизнеса финансирование было не кредитное, а свое собственное — все, на что можно рассчитывать.

И еще важны хорошие партнерские взаимоотношения. Я предпочитаю, чтобы на этапе открытия бизнеса финансирование было не кредитное, а свое собственное — все, на что можно рассчитывать.

* ПАО РОСБАНК, ОГРН 1027739460737. 107078, г. Москва, ул. Маши Порываевой, 34.

16+

Деловая Газета.Юг

Лучшие долгосрочные личные ссуды — NerdWallet

Плюсы получения долгосрочного личного кредита

Большие суммы ссуды: если вы хотите занять большую сумму денег, например, на ремонт дома или медицинские процедуры, Кредиторы могут предоставить вам возможность погасить ссуду на более длительный срок.

Меньшие ежемесячные платежи: при одинаковой сумме ссуды с более длительными сроками ежемесячные выплаты будут ниже, чем с более краткосрочными ссудами. Однако выгода от более длительного срока может быть нивелирована более высокой процентной ставкой.

Выберите ежемесячный платеж, который вы можете себе позволить, но учитывайте как процентную ставку, так и срок кредита, когда вы подаете заявку на получение кредита.

Выберите ежемесячный платеж, который вы можете себе позволить, но учитывайте как процентную ставку, так и срок кредита, когда вы подаете заявку на получение кредита.

Выберите ежемесячный платеж, который вы можете себе позволить, но учитывайте как процентную ставку, так и срок кредита, когда вы подаете заявку на получение кредита.Минусы получения долгосрочного личного кредита

Более высокие процентные ставки: кредиторы могут взимать более высокие ставки по долгосрочным кредитам, поскольку они считаются более рискованными. Чем дольше вам придется возвращать ссуду, тем больше вероятность того, что ваша денежная ситуация изменится таким образом, что вы не сможете вернуть ссуду в соответствии с договоренностью.

Больше процентов: если вы не выплатите ссуду досрочно, вы будете платить больше процентов в течение срока ссуды, чем при более краткосрочной ссуде.

Ваши финансы могут измениться: ваша финансовая картина, вероятно, изменится в течение шести-семи лет. Наличие долгосрочного долга означает, что вам, возможно, придется пойти на компромисс с будущими финансовыми решениями.

Когда рассматривать долгосрочную ссуду физическим лицам

Долгосрочная ссуда идеальна, когда вы занимаетесь большой суммой денег и вам нужно больше времени для ее возврата.Вам может потребоваться занять 50 000 долларов, например, на реконструкцию кухни, и более длительный срок сократит ваши ежемесячные платежи. Как и во всех личных займах, вы можете использовать средства практически для любых целей.

Если вы хотите, чтобы долгосрочная ссуда объединила ваши долги в один простой платеж, рассмотрите следующее: ссуда консолидации долга работает лучше всего, если вы получаете более низкую процентную ставку по ссуде, чем комбинированная процентная ставка по существующей задолженности, или если кредит позволяет избавиться от долга быстрее, чем ваш текущий темп.

Например, если вы знаете, что на погашение ваших карт у вас уйдет 10 лет, лучшим вариантом может быть семилетний консолидированный заем. Воспользуйтесь нашим калькулятором консолидации долга, чтобы оценить потенциальную экономию, прежде чем выбрать ссуду.

Где получить долгосрочный личный заем

Банки: Discover, USAA и Wells Fargo предлагают срок займа до семи лет. Банковские ссуды могут предлагать существующим клиентам с хорошей репутацией преимущества, такие как более низкие ставки или большие суммы кредита.

Кредитные союзы. Кредитные союзы — хороший первый вариант для получения личных ссуд, поскольку они имеют низкие ставки и гибкие возможности ссуды.Вы должны вступить в кредитный союз, и они обычно проводят жесткую кредитную политику, когда вы подаете заявку, без возможности предварительной квалификации. (Жесткий рывок временно снижает ваш кредитный рейтинг.)

Онлайн-кредиторы: Онлайн-займы — это быстро и удобно. Только несколько онлайн-кредиторов предлагают более длительные сроки кредита, включая LightStream, Marcus by Goldman Sachs и SoFi. Эти кредиторы обслуживают хороших заемщиков.

Следующие шаги: Проверить ставки по кредитам

Лучшие ссуды для физических лиц с низкой процентной ставкой в мае 2021 г.

Справочник по банковским ставкам для ссуд для физических лиц с низкой процентной ставкой

Отзыв написан Марком Кантровицем, членом Совета по финансовому обзору BankrateПо состоянию на понедельник, 31 мая 2021 г.

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения.Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент. Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Информация о ссуде, представленная в таблице ниже, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения дополнительной информации. Перечисленные кредиторы были выбраны на основе таких факторов, как кредитные требования, годовая процентная ставка, суммы кредита и комиссии.

Лучшие кредиты для физических лиц под низкие проценты в мае 2021 года

| LightStream | Щедрые условия погашения | 5,95% –19,99% (с автоплатой) | от 2 до 7 лет | 5000–100 000 долл. США |

| Выплата | Выплата долга по кредитной карте | 5,99% — 24,99% | от 2 до 5 лет | 5000–40 000 долл. США |

| Лучшее яйцо | Низкая ставка | 5.99% — 29,99% | от 3 до 5 лет | 2000–50 000 долл. США |

| SoFi | Защита по безработице | 5,99% — 18,85% (с автоплатой) | от 2 до 7 лет | 5000–100 000 долл. |

| FreedomPlus | Быстрое одобрение | 7,99% — 29.99% | от 2 до 5 лет | 7 500–50 000 долларов |

| PenFed | Члены кредитного союза | Начиная с 5,99% | от 1 года до 5 лет | До 35 000 долларов США |

| Выскочка | Небольшая кредитная история или ее отсутствие | 7,86% — 35,99% | 3 или 5 лет | 1 000–50 000 долл. США |

| LendingClub | Использование созаемщика | 8.05% — 35,89% | 3 или 5 лет | 1 000–40 000 долл. США |

| Проспер | Без штрафа за предоплату | 7,95% — 35,99% | 3 или 5 лет | 2000–40 000 долл. |

| Обновление | Быстрое финансирование | 5,94% — 35,97% (с автоплатой) | 3 или 5 лет | 1 000–50 000 долл. США |

| Маркус от Goldman Sachs | Консолидация долга | 6.99% — 19,99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долл. США |

| ТД Банк | Немного комиссий | 6,99% — 18,99% | от 3 до 5 лет | 2000–50 000 долл. США |

США

СШАСредняя процентная ставка по индивидуальному кредиту

Согласно последним данным Федеральной резервной системы, средняя процентная ставка по двухлетнему индивидуальному кредиту составляет 9.46 процентов. Однако ставки значительно различаются от кредитора к кредитору. В зависимости от вашего кредитного рейтинга и истории заимствований процентные ставки по личным займам могут достигать 36 процентов.

В зависимости от вашего кредитного рейтинга и истории заимствований процентные ставки по личным займам могут достигать 36 процентов.

Средние ставки по кредитам физическим лицам по кредитному рейтингу

| Отлично (720-850) | 10,3% — 12,5% |

| Хорошо (от 690 до 719) | 13,5% — 15,5% |

| Среднее (от 630 до 689) | 17,8% — 19,9% |

| Плохо (от 300 до 629) | 28.5% — 32,0% |

Подробная информация: 12 лучших кредитов для физических лиц с низкими процентными ставками

LightStream — Лучшее для щедрых условий погашения

Обзор: LightStream — это подразделение потребительского кредитования онлайн Truist (ранее SunTrust Bank). Персональные ссуды предназначены для соискателей с хорошей кредитной историей. В то время как личные ссуды обычно можно использовать практически для любых целей, LightStream рекламирует уникальные варианты использования, такие как усыновление, финансирование ЭКО и владение лошадьми.

Годовая процентная ставка по кредитам LightStream варьируется от 5,95 процента до 19,99 процента. Сумма займа начинается от 5000 долларов и достигает 100000 долларов. Сроки варьируются от двух до семи лет.

Льготы: Ссуды LightStream предлагают конкурентоспособные фиксированные ставки для тех, у кого есть солидный кредитный опыт. Кроме того, весь процесс подачи заявки проходит без бумажных документов. Клиенты могут подавать заявки с компьютера или мобильного устройства и подписывать кредитные договоры через эти устройства. Кроме того, средства могут быть доступны в тот же день, когда вы подаете заявление.

На что обращать внимание: Все цены указаны для тех, кто подписался на автоплату до получения ссуды. Ставки для клиентов, отказывающихся от автоплаты, на 0,5 процентных пункта выше.

Влияние на заемщиков, ищущих низкие процентные ставки: Если вы ищете минимально возможный ежемесячный платеж, LightStream может быть хорошим вариантом. Он не только предлагает одни из самых низких процентных ставок в бизнесе, но также имеет одни из самых длительных сроков погашения.

Он не только предлагает одни из самых низких процентных ставок в бизнесе, но также имеет одни из самых длительных сроков погашения.

Payoff — лучший вариант для погашения долга по кредитной карте

Обзор: Payoff ссуды сосредоточены исключительно на консолидации или погашении долга по кредитной карте. Кредиты не предоставляются ни на какие другие цели.

Годовая процентная ставка составляет от 5,99 процента до 24,99 процента. Ссуды предоставляются от 5000 до 40 000 долларов на срок от двух до пяти лет.

Льготы: Нет никаких штрафов за просрочку платежа, сборов за подачу заявления или сборов за раннюю оплату. Также не взимается плата за возвращенный чек или ежегодная плата.

На что обращать внимание: Payoff взимает комиссию за создание до 5 процентов, которая включает затраты на закрытие и плату за обслуживание. Это единственная комиссия, связанная с выплатой ссуды.

Влияние на заемщиков, ищущих низкие процентные ставки: Годовая процентная ставка по кредитным картам часто выражается двузначными цифрами, поэтому Payoff так привлекателен для людей, желающих консолидировать задолженность по кредитной карте. Если у вас хороший кредит, Payoff, скорее всего, предоставит вам гораздо более низкую процентную ставку, чем по кредитным картам.

Если у вас хороший кредит, Payoff, скорее всего, предоставит вам гораздо более низкую процентную ставку, чем по кредитным картам.

Best Egg — лучшее для низких APR

Обзор: Best Egg обещает беспроблемный и беспроблемный процесс подачи заявки и утверждения.

годовых по кредитам Best Egg начинаются с 5,99 процента. Суммы ссуды варьируются от 2000 до 35000 долларов, хотя некоторые квалифицированные заемщики могут иметь право на получение до 50 000 долларов. Срок кредита составляет от трех до пяти лет.

Льготы: По кредитам Best Egg нет штрафов за досрочное погашение, и квалифицированные заемщики могут получить средства всего за один день.

На что обращать внимание: Best Egg, который подбирает инвесторов и заемщиков, взимает комиссию за выдачу ссуд. Размер комиссии составляет от 0,99% до 5,99%.

Влияние на заемщиков, ищущих низкие процентные ставки: Best Egg предлагает конкурентоспособные процентные ставки, а комиссия за выдачу кредита также может быть относительно низкой, что означает, что вам, возможно, не придется сильно увеличивать общую стоимость вашего кредита.

SoFi — лучший вариант для защиты от безработицы

Обзор: Поскольку SoFi ведет бизнес исключительно в Интернете, она способна минимизировать расходы и направлена на передачу этих сбережений клиентам.

Годовая процентная ставка SoFi начинается с 5,99 процента и увеличивается до 18,85 процента. Суммы займа варьируются от 5000 до 100 000 долларов, а сроки займа — от двух до семи лет.

Льготы: SoFi не взимает штрафы за просрочку платежа или штрафы за предоплату. Его ссуды также предоставляют эксклюзивные преимущества для участников, такие как доступ к карьерным тренерам и личным финансовым консультантам. Кроме того, SoFi предлагает защиту от безработицы в случае, если вы потеряете работу, и даже может помочь вам найти новую работу.

На что обращать внимание: SoFi предоставляет весь процесс выдачи кредита в режиме онлайн, поэтому вы должны быть уверены в том, что он полностью онлайн.

Влияние на заемщиков, ищущих низкие процентные ставки: Самая низкая объявленная годовая процентная ставка компании не всегда является той цифрой, которую вам нужно искать; если у вас кредитный рейтинг ниже среднего, вам также стоит обратить внимание на ограничения ставок. Годовая ставка SoFi составляет 18,85%, что мало по сравнению с конкурентами. Из-за этого SoFi может быть самым дешевым вариантом, если у вас нет лучшего кредита.

Годовая ставка SoFi составляет 18,85%, что мало по сравнению с конкурентами. Из-за этого SoFi может быть самым дешевым вариантом, если у вас нет лучшего кредита.

FreedomPlus — лучшее для быстрого одобрения

Обзор: FreedomPlus ссуды доступны для консолидации долга, совершения крупных покупок, ремонта дома и многого другого.

Годовая процентная ставка FreedomPlus начинается с 7,99 процента и увеличивается до 29,99 процента. Сумма кредита составляет от 7500 до 50 000 долларов США, а сроки — от двух до пяти лет.

Льготы: Процесс получения кредита FreedomPlus может быть очень быстрым, с утверждением в тот же день и наличием средств на вашем счете всего за 48 часов.

На что обращать внимание: Персональные ссуды от FreedomPlus включают комиссию за выдачу от 1,99 процента до 4,99 процента, из которых 4,99 процента являются наиболее распространенными.

Влияние на заемщиков, ищущих низкие процентные ставки: FreedomPlus может не иметь самых низких процентных ставок, но быстрое финансирование компании означает, что это конкурентоспособный вариант, если вам быстро нужна ссуда под низкие проценты.

PenFed — Лучшее для членов кредитных союзов

Обзор: Персональные ссуды доступны от PenFed для покрытия ремонта дома, консолидации долга, медицинских и стоматологических счетов и даже расходов на ремонт автомобилей.

Годовая процентная ставка PenFed начинается с 5,99 процента, а срок составляет от одного до пяти лет. Заемщики могут претендовать на получение кредита на сумму до 35 000 долларов США.

Льготы: Хотя PenFed взимает штрафы за просрочку платежа по своим личным займам, комиссии за выдачу кредита или штрафы за досрочное погашение отсутствуют.

На что обращать внимание: Чтобы получить ссуду PenFed, вам необходимо вступить в этот кредитный союз.

Влияние на заемщиков, ищущих низкие процентные ставки: Одним из основных преимуществ PenFed является то, что это кредитный союз.Кредитные союзы обычно предлагают более персонализированное обслуживание, что может помочь компенсировать несколько более высокие ставки PenFed.

Upstart — лучший вариант для небольшой кредитной истории или ее отсутствия

Обзор: Upstart стремится предлагать быстрые и справедливые личные займы. Хотя многие заявки на получение ссуды основаны на кредитном рейтинге и годах кредита, заявки Upstart также учитывают образование, историю работы и область обучения человека.

Годовая процентная ставка для займов Upstart варьируется от 7,86% до 35,99%.Суммы займа варьируются от 1000 до 50 000 долларов. Вы можете выбрать срок кредита на три или пять лет.

Льготы: Upstart может предоставить вашу ставку всего за пять минут. Штрафы за предоплату отсутствуют, а средства доступны всего за один рабочий день.

На что обращать внимание: Upstart взимает единовременную комиссию за выдачу кредита, которая может достигать 8 процентов от суммы кредита.

Влияние на заемщиков, ищущих низкие процентные ставки: Самые низкие процентные ставки обычно предлагаются тем, у кого отличный кредит, но Upstart смотрит не только на ваш кредитный рейтинг, что дает вам больше шансов получить право на низкую процентную ставку.

LendingClub — лучше всего подходит для совместного заемщика

Обзор: LendingClub — это платформа для однорангового кредитования, которая служит брокером для подбора инвесторов и заемщиков. Его личные ссуды доступны для покрытия различных целей, таких как консолидация долга, ремонт дома и рефинансирование покупки автомобиля.

Ссуды доступны на сумму от 1000 до 40 000 долларов. Годовая процентная ставка по кредитам LendingClub варьируется от 8,05% до 35,89%, и вы можете выбрать срок кредита на три или пять лет.

Льготы: Онлайн-заявка на кредит в LendingClub занимает всего несколько минут, а средства доступны всего за четыре дня. Штрафы за предоплату отсутствуют.

На что обращать внимание: Вы будете платить комиссию за оформление от 3 до 6 процентов в LendingClub, а для получения ссуд требуется кредитный рейтинг от хорошего до отличного. Если у вас плохая кредитная история или вы пытаетесь восстановить кредит, LendingClub может не для вас.

Влияние на заемщиков, ищущих низкие процентные ставки: Если вы не можете претендовать на самые низкие процентные ставки самостоятельно, LendingClub предлагает совместные заявки.Добавление созаемщика с хорошей кредитной историей улучшит вашу общую кредитную картину и может привести к снижению ставок.

Prosper — лучший вариант без штрафа за досрочное погашение

Обзор: Prosper — это одноранговый кредитор, предлагающий ссуды тем, у кого кредитоспособность от удовлетворительной до отличной.

Годовая процентная ставка по кредитам Prosper начинается с 7,95 процента и достигает 35,99 процента. Ссуды предоставляются на сумму от 2000 до 40 000 долларов, срок погашения — три или пять лет.

Льготы: Prosper предлагает простой онлайн-процесс подачи заявок, а деньги доступны уже через день после того, как заявители выполнят все требования.По кредитам Prosper штрафы за досрочное погашение отсутствуют.

На что обращать внимание: Поскольку Prosper является одноранговым кредитором, заемщики должны ждать, пока инвесторы профинансируют свои ссуды. Если в течение 14 дней с момента подачи заявки на ваш заем не поступило как минимум 70% финансирования, вам придется подать заявку повторно.

Если в течение 14 дней с момента подачи заявки на ваш заем не поступило как минимум 70% финансирования, вам придется подать заявку повторно.

Влияние на заемщиков, ищущих низкие процентные ставки: Если вам не нужно брать много денег и вы уверены, что сможете быстро вернуть свои средства, стоит подумать о Prosper.Его процентные ставки выше, чем у многих конкурентов, но относительно низкие комиссии и отсутствие штрафов за досрочное погашение означают, что вы можете досрочно погасить ссуду и сэкономить на процентных расходах.

Upgrade — лучшее для быстрого финансирования

Обзор: Upgrade предлагает личные ссуды для тех, у кого достаточно кредитоспособности или выше. Эти средства можно использовать для консолидации долга, рефинансирования кредитной карты, ремонта дома или крупных покупок.

годовых доступны при обновлении диапазона от 5.94 процента до 35,97 процента. Сумма кредита составляет от 1000 до 50 000 долларов, срок — три или пять лет.

Perks: Upgrade предлагает быстрый процесс подачи заявки и позволяет принимать решения о ссуде в течение нескольких минут. Кроме того, деньги становятся доступны в течение всего одного дня после завершения процесса проверки.

На что обращать внимание: Все личные ссуды на повышение класса обслуживания включают комиссию за оформление в размере от 2,9 до 8 процентов. Комиссия удерживается из ваших ссудных средств.

Влияние на заемщиков, ищущих низкие процентные ставки: Заемщики с справедливой кредитной историей могут найти Upgrade лучшей альтернативой кредиторам до зарплаты, которые предлагают быстрые ссуды без проверки кредитоспособности. Обновление также предлагает невероятно быстрое финансирование.

Marcus by Goldman Sachs — лучший вариант для консолидации долга

Обзор: Marcus by Goldman Sachs ссуды доступны тем, у кого хорошая кредитная история, и могут быть использованы для финансирования крупных покупок или погашения задолженности по кредитной карте.

Годовая процентная ставка составляет от 6,99% до 19,99%, а кредиты доступны на сумму от 3 500 до 40 000 долларов. Срок погашения от трех до шести лет.

Льготы: Маркус не взимает плату за регистрацию или предоплату. Компания также предлагает вознаграждение за год своевременных выплат.

На что обращать внимание: Маркус не принимает совместные заявки, поэтому, если вам нужен соавтор, чтобы пройти квалификацию, это может быть не лучшим вариантом для вас.

Влияние на заемщиков, ищущих низкие процентные ставки: Marcus специализируется на ссудах консолидации долга под низкие проценты, и его условия относительно гибки для заемщиков, которым нужны низкие процентные ставки.Благодаря низкой ставке и срокам погашения до шести лет, это может быть доступным способом погашения существующей кредитной карты или ссуды.

TD Bank — лучший вариант за небольшую комиссию

Обзор: TD Bank предлагает личные ссуды тем, у кого хорошая кредитоспособность, и тем, кто пытается получить кредит. Деньги можно использовать для консолидации долга, отпусков, ремонта и многого другого.

Деньги можно использовать для консолидации долга, отпусков, ремонта и многого другого.

TD Bank предлагает необеспеченные ссуды с опциями от 2 000 до 50 000 долларов США на срок от трех до пяти лет и с годовой процентной ставкой от 6.От 99% до 18,99%.

Льготы: Персональные ссуды от TD Bank будут доступны всего за один рабочий день.

На что обращать внимание: TD Bank — это банк с полным спектром услуг, а это означает, что его ссуды могут быть наиболее подходящими для тех, кто планирует проводить здесь все свои банковские операции.

Влияние на заемщиков, ищущих низкие процентные ставки: Заемщики, ищущие низкие процентные ставки, также могут сэкономить на комиссионных в TD Bank — он не взимает комиссию за оформление, подачу заявки, предоплату или недостаточность средств (NSF).Однако он взимает штраф за просрочку платежа в размере 5 процентов от причитающейся суммы платежа или 10 долларов США, в зависимости от того, что меньше.

Что нужно знать о ссудах под низкие проценты

Что такое ссуды физических лиц под низкие проценты?

Персональные ссуды — это, как правило, краткосрочные ссуды, предоставляемые банками, платформами однорангового кредитования и кредитными союзами. В зависимости от того, у кого заимствованы деньги, вырученные средства можно использовать для консолидации долга по кредитной карте, совершения крупной покупки или даже отпуска. Ссуды под низкие проценты обычно имеют процентную ставку ниже 12 процентов.

Условия займа варьируются в зависимости от кредитора, но всегда есть заранее установленный период выплаты, часто от трех до пяти лет. Это ссуды в рассрочку, и деньги возвращаются ежемесячными платежами. Перед подачей заявки на ссуду рекомендуется рассчитать отношение долга к доходу, или DTI, которое представляет собой ваши общие ежемесячные выплаты по долгу, деленные на ваш общий валовой ежемесячный доход. Кредиторы рассматривают заявителей с низким коэффициентом DTI как более надежных заемщиков.

Как кредиторы определяют процентные ставки?

Каждый кредитор использует свой собственный алгоритм для определения процентной ставки, которую вы получите.Кредиторы оценивают три наиболее важных фактора: кредитный рейтинг, отношение долга к доходу и годовой доход. Чем ниже ваш DTI, чем выше ваш доход и кредитный рейтинг, тем выше вероятность того, что вы будете иметь право на получение низких ставок и больших сумм ссуд.

Помимо этих факторов, некоторые кредиторы также принимают во внимание такие вещи, как ваша область обучения, история работы и образование. Вот почему так важно делать покупки и сравнивать ставки нескольких кредиторов.

Что считается низкой процентной ставкой?

Тем, у кого наивысший кредитный рейтинг, от 720 до 850, могут быть предложены ставки от 10.3 процента и 12,5 процента.

Как коронавирус влияет на личные займы под низкие проценты?

В ответ на последствия COVID-19 некоторые банки и онлайн-кредиторы ввели новые предложения по ссудам, чтобы помочь американцам, испытывающим финансовые затруднения. В частности, некоторые учреждения предлагают ссуды для нуждающихся в помощи коронавируса, чтобы помочь тем, кто потерял доход или работу в результате пандемии. Эти ссуды часто включают периоды под низкие проценты или без процентов, а также варианты отсрочки и гибкие планы погашения.А если вам нужна помощь в выплате существующей личной ссуды, многие кредиторы также предоставляют программы облегчения ссуды и сниженные комиссии.

В частности, некоторые учреждения предлагают ссуды для нуждающихся в помощи коронавируса, чтобы помочь тем, кто потерял доход или работу в результате пандемии. Эти ссуды часто включают периоды под низкие проценты или без процентов, а также варианты отсрочки и гибкие планы погашения.А если вам нужна помощь в выплате существующей личной ссуды, многие кредиторы также предоставляют программы облегчения ссуды и сниженные комиссии.

Почему так важно сравнивать ссуды под низкие проценты

Сравнение ставок по ссудам и кредиторов может быть сложной задачей, но это необходимо, если вы хотите найти самую низкую возможную процентную ставку. Поскольку кредиторы используют свои собственные алгоритмы для определения процентных ставок, один и тот же финансовый профиль может дать вам гораздо более низкую ставку для одного кредитора, чем для другого. Вот некоторые другие факторы, о которых следует помнить при сравнении ставок по ссуде и кредиторов:

- Срок ссуды: Количество лет, в течение которых вы будете возвращать ссуду. Чаще всего срок кредита составляет от трех до пяти лет.

- Процентная ставка: Процентные ставки различаются в зависимости от кредитора и определяются в первую очередь вашим кредитным рейтингом, доходом и общим финансовым состоянием.

- Комиссия за оформление заявки: Комиссия за оформление заявки — это предоплата, взимаемая кредитором за обработку нового заявления. Эти комиссии могут варьироваться от 1 до 8 процентов, в зависимости от суммы кредита, вашего кредитного рейтинга и продолжительности кредита.

- Другие сборы: Некоторые сборы могут быть включены в расчет годовой процентной ставки, но вам также следует помнить о таких вещах, как штрафы за просрочку платежа и штрафы за предоплату.

Чаще всего срок кредита составляет от трех до пяти лет.

Чаще всего срок кредита составляет от трех до пяти лет.Воспользуйтесь нашим калькулятором сравнения кредитов, чтобы сравнить ставки по кредитам и рассчитать затраты.

Как получить право на получение ссуды под низкие проценты для физических лиц

Существует множество способов повысить ваши шансы получить лучшую ссуду под низкие проценты.

- Изучите все возможные варианты. Присмотритесь к ценам и проверьте предложения от нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение для вашей личной ситуации.

- Ищите способы получать скидки. Многие кредиторы предлагают скидки при регистрации в их программах автоплатежей. Некоторые кредиторы также предлагают скидки, если вы являетесь существующим клиентом или держите у них текущие или сберегательные счета.

- Рассмотрим кредитные союзы. Поскольку кредитные союзы являются некоммерческими организациями, они обычно предлагают ссуды по более низкой цене, чем стандартные банки или кредиторы.

- Подать заявку на предварительное одобрение: Предварительное одобрение, предлагаемое некоторыми кредиторами, — это способ проверить, соответствуете ли вы критериям получения личной ссуды, прежде чем подавать официальную заявку.Это ценный инструмент, если вы просто прикидываетесь, и он также избавит вас от тяжелой потери кредита.

- Подавайте заявку только на ту сумму, которая вам нужна: При расчете желаемой суммы кредита старайтесь подавать заявку на минимальную сумму, которая, по вашему мнению, вам понадобится для покрытия ваших расходов. Выбор небольшой суммы займа уменьшит ваши ежемесячные платежи и общую сумму, которую вы будете платить в качестве процентов в течение срока действия займа.

- Выплата долга: При определении вашего права на получение ссуды большинство кредиторов обращают внимание на отношение долга к доходу, или DTI — отношение суммы долга к вашему доходу.Уменьшая сумму вашей задолженности, вы уменьшаете коэффициент DTI и получаете право на получение большего количества кредитов и более низких годовых процентных ставок.

- Знайте свой кредитный рейтинг: Многие кредиторы предъявляют минимальные требования к кредитному баллу в районе середины 600-х, но большинство предлагают свои лучшие ставки заемщикам с кредитным рейтингом не менее 700. Если вам не нужны наличные деньги немедленно, работайте над улучшением ваш кредитный рейтинг перед подачей заявки на получение личного кредита.

Если вам не нужны наличные деньги немедленно, работайте над улучшением ваш кредитный рейтинг перед подачей заявки на получение личного кредита.

Если вам не нужны наличные деньги немедленно, работайте над улучшением ваш кредитный рейтинг перед подачей заявки на получение личного кредита.Чистая прибыль

Чтобы найти самые низкие процентные ставки по личным займам, вам, вероятно, понадобится хороший кредитный рейтинг.Однако даже если ваш кредитный рейтинг ниже среднего, все равно есть способы найти ссуды под низкие проценты с уникальными функциями и небольшими комиссиями.

Методология

Чтобы выбрать ведущих кредиторов для физических лиц, Bankrate рассмотрел факторы, которые помогают потребителям решить, подходит ли им кредитор, например требования к кредитам и минимальные годовые ставки. Мы искали кредиторов с низкими комиссиями и разными суммами ссуд для заемщиков с различным бюджетом и кредитным профилем. Мы также искали такие удобства, как онлайн-заявки и быстрое финансирование.

Кроме того, представленные здесь кредиторы были оценены на предмет таких значительных характеристик, как скидки для клиентов и гибкие варианты погашения.

Дополнительные ресурсы по персональным кредитам:

Где взять долгосрочный личный заем

Персональные ссуды имеют ряд вариантов погашения, некоторые с короткими сроками до 2 лет, а другие с более длительными сроками до 5 лет и более. Когда вы ищете долгосрочные личные ссуды, многие компании, такие как LightStream Personal Loans Review, предлагают индивидуальные ссуды сроком на 10 лет или, как Федеральный кредитный союз ВМС, сроком до 15 лет.

Однако перед тем, как взять долгосрочный личный заем, вам следует знать и учитывать несколько вещей.

Что такое долгосрочный личный заем?

Срок ссуды — это период времени, в течение которого заемщик должен ее выплатить. Персональные ссуды — чаще всего необеспеченные ссуды, предлагаемые банками, кредитными союзами и онлайн-кредиторами — обычно имеют краткосрочные лимиты погашения менее 5 лет. Однако чем меньше лет у вас будет на погашение кредита, тем больше будут ваши ежемесячные платежи.Чтобы уменьшить это бремя ежемесячных платежей, некоторые люди вместо этого ищут долгосрочные личные ссуды на 5 лет (60 месяцев) или более.

Чтобы увидеть разницу в выплатах, рассмотрим ссуду в размере 10 000 долларов США, которая должна быть погашена в течение 3 лет и имеет 15% годовых. Для этого потребуется ежемесячный платеж в размере около 347 долларов. Если бы тот же самый заем можно было выплатить в течение 10 лет, ежемесячные платежи составили бы всего 161 доллар. Существует множество популярных кредиторов со сроком ссуды на 5 лет и более, включая SoFi, LightStream, Citizens Bank, Rocket Loans и Navy Federal Credit Union.

Кредиторы могут ограничивать использование средств, но большинство из них может быть использовано на такие расходы, как:

- Ремонт дома

- Ремонт авто

- Консолидация долгов

- Крупные закупки

- Расходы на переезд

Плюсы и минусы долгосрочного личного кредита

Каждое финансовое решение имеет положительные и отрицательные стороны. Давайте вспомним плюсы и минусы получения долгосрочного личного кредита:

Плюсы

- Более низкие выплаты

- Может иметь более низкие процентные ставки, чем кредитные карты

- Может улучшить ваш кредит

- Позволяет брать больше займов и консолидировать больше долгов

- Может облегчить крупную покупку

Минусы

- Более высокие общие проценты, выплачиваемые в течение срока кредита

- Длительное долговое бремя

- Меньше кредиторов

- Более длительная возможность производить просроченные платежи, наносящие ущерб кредиту

- Может иметь более высокую ставку, чем кредитные карты

Когда имеет смысл брать долгосрочный личный заем?

Долгосрочная личная ссуда обычно имеет смысл для тех, у кого есть хорошая кредитная история и кому нужно использовать средства для дорогостоящих, но в конечном итоге ценных финансовых действий, таких как ремонт дома или консолидация долга для экономии денег. Однако, когда у вас низкий кредитный рейтинг, стоимость ссуды может стать настолько обременительной, что это только хорошая идея, когда это единственный способ помочь в чрезвычайной ситуации.

Однако, когда у вас низкий кредитный рейтинг, стоимость ссуды может стать настолько обременительной, что это только хорошая идея, когда это единственный способ помочь в чрезвычайной ситуации.

В общем, вы не хотите брать личные ссуды на дискреционные расходы, такие как отпуск, просто из-за связанных с этим затрат и долгового бремени. Также плохая идея получить его, если ваше финансовое положение нестабильно, потому что невыплата ссуды может привести к снижению кредитного рейтинга, взысканию налогов и даже к удержанию заработной платы.

Как получить личный заем на 10 лет

Если вы считаете, что 10-летний личный заем подходит для вашего бюджета, обратите внимание на таких кредиторов, как LightStream и Navy Federal Credit Union. Но в то время как личные ссуды на 10 лет и более найти может быть трудно, 5-летние ссуды найти относительно легко. Вы можете получить 5-летние личные ссуды у таких кредиторов, как SoFi, Citizens Bank, Upstart, Avant и Rocket Loans, среди других. Вы можете изучить кредиторов на ValuePenguin здесь.

Вы можете изучить кредиторов на ValuePenguin здесь.

Прежде чем оформить долгосрочную ссуду, помните, что долг — это бремя вашей финансовой жизни, которое требует постоянного внимания и платежей, пока оно не исчезнет.Получив долгосрочный личный заем, вы подпишетесь на более длительное бремя, чем в противном случае. Кроме того, долгосрочная ссуда будет дороже краткосрочной, просто потому, что вы растягиваете выплату.

Даже если вы получите личный заем с низкой процентной ставкой, более длительный срок означает более высокие общие выплаченные проценты. Рассмотрим ссуду в размере 10 000 долларов США сроком на 3 года под 15% годовых. Общие процентные расходы составят 2480 долларов. Теперь возьмите те же условия кредита, но увеличьте выплату до 10 лет, и вы получите общую сумму процентов в размере 9360 долларов.Один из способов сократить расходы — убедиться, что вы получаете личный заем без штрафов за досрочное погашение, чтобы погасить его быстрее, когда позволяет ваш бюджет.

| $ 10,000 | 3 года | 15% | $ 347 | $ 2,480 | $ 12,480 | |||||||||||||||||||||||

| $ 10,000 | 10 лет | 15% | $ 161 | 7|||||||||||||||||||||||||

Ежемесячная оплата: 212 долларов.47

| ||||||||||||||||||||||

Распределение платежей | График погашения кредита |

Персональный ссудный калькулятор может дать краткую визуальную информацию, чтобы помочь определить, как будут выглядеть ежемесячные платежи и общие расходы в течение срока действия личной ссуды.Поскольку большинство личных займов сопровождаются комиссией и / или страховкой, конечная стоимость для них может быть выше заявленной. Калькулятор учитывает все эти переменные при определении реальной годовой процентной ставки или годовой процентной ставки по ссуде. Использование этой реальной годовой процентной ставки для сравнения ссуд, скорее всего, будет более точным.

Что такое личные ссуды?

Индивидуальные ссуды — ссуды с фиксированными суммами, процентными ставками и ежемесячными суммами возврата в течение определенных периодов времени. Типичные ссуды для физических лиц варьируются от 5000 до 35000 долларов на срок от 3 до 5 лет в США.S. Они не обеспечены залогом (например, автомобилем или домом), как это типично для обеспеченных кредитов. Вместо этого кредиторы используют кредитный рейтинг, доход, уровень долга и многие другие факторы, чтобы определить, предоставлять ли личный заем и под какую процентную ставку. Из-за своего необеспеченного характера ссуды для физических лиц обычно предоставляются с относительно более высокими процентными ставками (до 25% и более), чтобы отразить более высокий риск, который берет на себя кредитор.

Обеспеченные личные займы

Хотя и редко, но обеспеченные личные ссуды существуют.Обычно они предлагаются в банках и кредитных союзах при наличии автомобиля, личных сбережений или депозитных сертификатов в качестве залога. Как и все другие обеспеченные ссуды, такие как ипотека и автокредиты, заемщики рискуют потерять обеспечение, если своевременные выплаты не будут произведены. Как правило, максимальный лимит кредита зависит от обеспечения, которое заемщик готов предоставить. Большинство онлайн-кредиторов предлагают только необеспеченные личные ссуды. Хотя Калькулятор личных ссуд в основном предназначен для необеспеченных личных кредитов, его можно использовать для личных ссуд с обеспечением, если вводимые данные правильно отражают условия ссуды.

Традиционные личные ссуды

До появления Интернета личные ссуды обычно предоставлялись банками, кредитными союзами и другими финансовыми учреждениями. Они могут получать прибыль от этой системы, принимая деньги в форме сберегательных счетов, текущих счетов, счетов денежного рынка или депозитных сертификатов (CD) и возвращая деньги в долг под более высокие процентные ставки. Ломбарды и магазины выдачи наличных также предоставляют личные ссуды под высокие проценты.

Персональные займы от P2P-кредиторов

Появление Интернета представило новый способ кредитования, сформировав ландшафт индустрии личного кредитования. Вместо того, чтобы заемщики обращались в кредитные учреждения, которые предоставляют личные ссуды (как это делается традиционно), заемщики теперь могут обращаться к компаниям, предоставляющим финансовые услуги в Интернете, которые напрямую сопоставляют их с кредиторами. Большинство этих кредиторов — обычные люди, у которых есть дополнительные деньги для вложения. Весь процесс называется одноранговым кредитованием или сокращенно P2P кредитованием.Заемщики P2P обычно предлагают ссуды на более выгодных условиях из-за относительно низкого риска и низкой стоимости для поставщиков услуг P2P. Поставщики услуг P2P обычно работают только через веб-сайт, который намного дешевле, чем обычный банк или кредитный союз. Кроме того, поставщики услуг P2P не предоставляют займы напрямую, а вместо этого действуют как посредники и берут на себя небольшую долю всех транзакций. Кредиторы несут убытки в случае дефолта заемщиков. В результате эти поставщики услуг P2P работают с очень низким риском.

Зачем нужны личные ссуды?