Взять кредит в банках Москвы

Различные программы потребительского кредитования помогают заемщикам во множестве жизненных ситуаций. Для решения финансовой проблемы нужно взять кредит наличными, обратившись в один из банков в Москве.

Кредиты банков в Москве отличаются по условиям и требованиям к заемщику, поэтому следует тщательно изучить все предложения и внимательно ознакомиться с условиями договора. Сайт Выберу.ру поможет вам узнать все пункты любой программы и сравнить подходящие варианты по ряду определяющих параметров. После этого вы сможете принять взвешенное решение, какой именно заем (например, потребительский) взять и в какой банк Москвы за ним обратиться. Оформите онлайн заявку, не выходя из дома.

Вопросы и ответы

Какая самая низкая процентная ставка на сегодняшний день?

Минимальная процентная ставка, которую предлагают в текущем году банки в Москве, составляет 3,9%.

Как использовать кредитный калькулятор?

Введите сумму, срок погашения и ставку в кредитный калькулятор — сразу получите график платежей и общую стоимость кредитного продукта.

Как оформить заявку?

Если вы планируете взять кредит наличными, который вас заинтересовал, узнайте решение банка онлайн. Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

В онлайн-форме анкеты потребуется указать следующие данные:

- ФИО заемщика;

- контактный телефон и имейл;

- наличие трудоустройства постоянного дохода;

- уровень ежемесячного заработка.

Также выберите, каким способом вы планируете получить выдачу денежных средств банком: на счет, карту или наличными. Ответ вам сообщит менеджер банка. Если решение будет положительным, согласуйте время визита в офис и перечень документов, которые потребуются, чтобы оформить и взять кредит.

Как получить выгодные условия кредитования?

Сопоставьте уровень процентной ставки и другие условия программ различных организаций, чтобы выбрать лучший вариант целевого или потребительского займа. С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только выгодные предложения для вас.

Вы можете выбрать сортировку банковских продуктов по следующим критериям:

- сумме займа;

- процентной ставке;

- названию финансовой организации.

Используйте кнопки быстрого поиска, чтобы отсортировать кредиты по какому-то определенному признаку: необходимости обеспечения, возможность получить целевой или потребительский заем, наличными, программы для клиентов с плохой кредитной историей.

Кроме того, вы можете расположить банки по их надежности – выберите вкладку топ-10, 20, 50 или 100 финансовых организаций. Чтобы увидеть все фильтры, нажмите «Условия кредита».

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги оформления онлайн заявки на кредит. Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты наличными, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации.

Поделиться с друзьями:

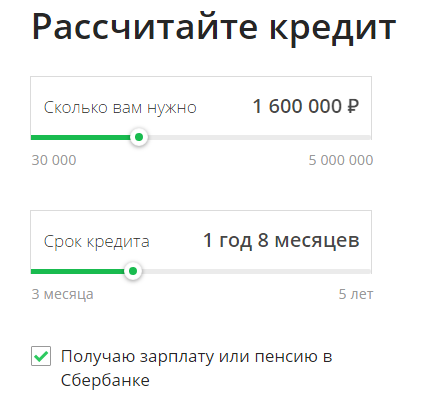

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Красноярске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

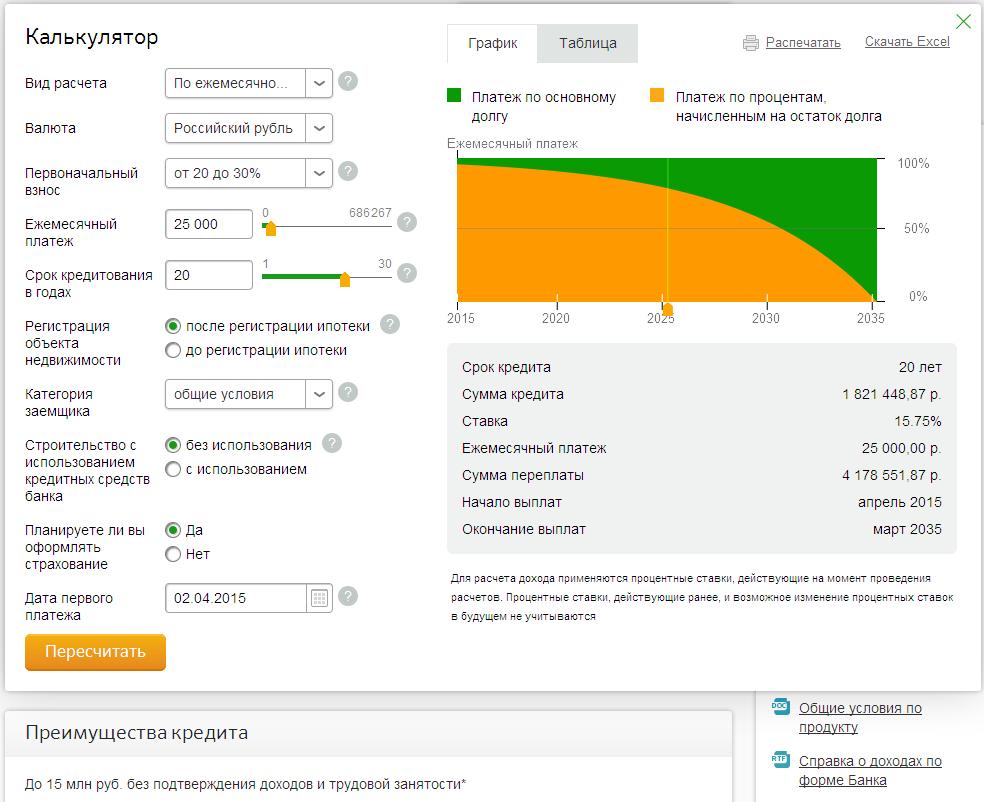

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты,

если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке»,

«Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке

в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный

и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры в новостройке, то можете воспользоваться ипотечным калькулятором.

АО КБ «Урал ФД». Пермь, Ленина, 64. Информация о минимальной гарантированной процентной ставке по вкладу Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации http://www.e-disclosure.ru/portal/company.aspx?id=1601 | Банковский надзор за деятельностью кредитной организации (АО КБ «Урал ФД» рег.№ 249) осуществляет Служба текущего банковского надзора Банка России. Список сайтов: www.klookva.ru www.ufd-pb.ru |

Кредит «Потребительские кредиты» — оформить кредит в банке в Москве

После передачи прав по кредиту вам необходимо вносить ежемесячные платежи для погашения кредита на счёт в банке ВТБ, для этого:

1. если у вас уже открыт мастер счёт в банке ВТБ и получен доступ в приложение ВТБ Онлайн, то достаточно пополнить счёт на сумму ежемесячного платежа

если у вас уже открыт мастер счёт в банке ВТБ и получен доступ в приложение ВТБ Онлайн, то достаточно пополнить счёт на сумму ежемесячного платежа

- наличие у вас открытого мастер счёта можно проверить в ВТБ Онлайн

- или уточнить у специалиста любого офиса банка ВТБ. При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцепте

2. eсли у вас нет мастер счёта и ВТБ Онлайн, то для открытия мастер счёта и получения доступа в бесплатный интернет-банк — вам необходимо посетить любой офис банка ВТБ. При себе иметь паспорт

В случае безналичного перечисления денежных средств в целях погашения кредита в обязательном порядке в назначении платежа вам необходимо указать: «Погашение задолженности по Кредитному договору № _______ от ______, ФИО основного заёмщика»

Сумма ежемесячного платежа будет списываться автоматически в установленную кредитным договором дату. Размер и дата ежемесячного платежа, ставка и срок кредита остаются прежними.

Размер и дата ежемесячного платежа, ставка и срок кредита остаются прежними.

Всю финансовую информацию по кредиту вы сможете проверить в любое удобное для вас время в ВТБ Онлайн (информация об остатке задолженности по кредиту, проверять факт списания ежемесячного платежа с мастер счёта, оформлять заявление на досрочное погашение, заказывать справки и т.д.).

Мы рекомендуем открыть мастер счёт и получить доступ в ВТБ Онлайн банка ВТБ до даты вашего очередного ежемесячного платежа. Вы сможете использовать мастер счёт для погашения кредита, а также его наличие позволит вам воспользоваться всеми дистанционными сервисами в ВТБ Онлайн бесплатно.

Если вы внесли денежные средства на счёт в банке Возрождение и получили уведомление о цессии вашего кредита в банк ВТБ, то вы можете перевести любым удобным вам способом (сервис интернет банка/мобильного банк банка Возрождение, посетив офис банка Возрождение) денежные средства в банк ВТБ на мастер счёт в валюте кредита. Переводы бесплатные и осуществляются в течение нескольких минут.

Переводы бесплатные и осуществляются в течение нескольких минут.

Каким образом начисляются кредитные проценты?

Процент – это доходный размер, начисляемый за займ денежных средств. Любая банковская организация при выдаче определенной суммы денежных средств, обязательно сделает это под проценты. Выдача кредитных средств юридическим и физическим лицам под проценты – это основной путь, с помощью которого и происходит пополнение бюджета банковской организации. Многие граждане Российской Федерации в курсе того, что банковским учреждением даются денежные средства в виде ссуды под проценты, но мало кто при этом знает, какими именно правилами руководствуются при их начислении.

Очень часто, беря наличные средства в банковском учреждении либо получая кредитную карту, физическое лицо не в курсе того, сколько именно он должен будет выплатить, а после наступает шоковое состояние от оглашенной суммы.

Поэтому, перед тем как брать кредит, стоит обязательно ознакомиться хотя бы с общей информацией и узнать подробнее о правиле, согласно которому и происходит начисление процентов по кредиту. Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Правила, согласно которым происходит начисление кредитных процентов.

Временной промежуток, за который происходит начисление денежных средств за использование ссуды, именуется периодом начисления процентов. Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Начисление кредитных процентов может осуществляться за использование заемщиком денежных банковских средств (если ему есть от этого какая-либо выгода).

Чем больше времени на погашение кредитной задолженности, тем большее количество процентов должно быть выплачено. Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

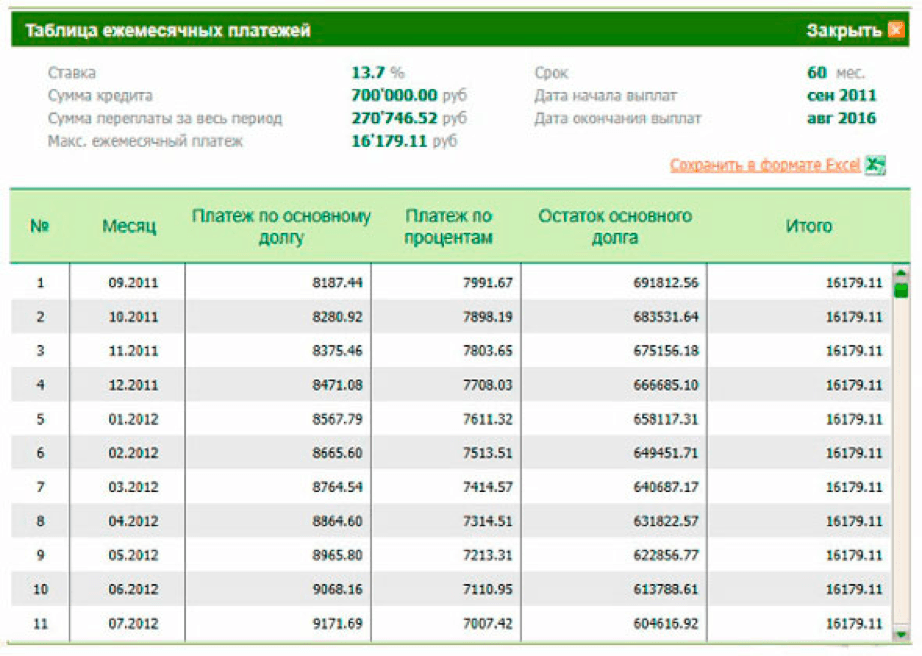

В данный временной период проценты по кредиту начисляются с помощью одной из двух работающих схем: стандартной либо аннуитетной. Нет большой разницы, с помощью какой конкретно проводки должна осуществляться выплата процентов, так как и в первом, и во втором случае в ежемесячный платеж будут входить две основные части — части от суммы основного долга и процентов, начисляемых за использование кредита. Если начисление идет с помощью стандартной схемы, то уменьшается размер основного долга. Следовательно, происходит и уменьшение процентов (то есть, использование такой схемы выгоднее для клиента). При использовании же аннуитетной схемы ситуация становится гораздо более сложной.

Виды стандартной и аннуитетной схем проводок для начисления.

com/» frameborder=»0″>

com/» frameborder=»0″>

Если денежные средства берутся на длительный временной период, лучше всего прибегать к использованию стандартной схемы, поскольку она считается более выгодной для заемщика. Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Весь тот временной период, в который идет погашение задолженности, происходит выплата одной и той же суммы денежных средств. Распределение процентов при этом подвержено следующему принципу: когда срок выплаты начинается, большей частью ежемесячного платежа являются как раз проценты, а когда срок выплаты заканчивается – большая часть уже идет в счет погашения основного долга. Отличаются эти две проводки прежде всего затратами, понесенными заемщиком. К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Если же погашение осуществляется с помощью аннуитетной схемы, банковским учреждением сразу же рассчитывается та сумма, которую заемщик будет вынужден переплатить. После этого сразу идет распределение ее на срок, в который необходимо осуществить возвращение денежных средств.

Если же для проводок применяют дифференцированную схему, в таком случае ежемесячные выплаты становятся все меньше и меньше. Если это аннуитетная система – сумма всегда одинакова. Как говорят потребители, данный принцип очень неудобен, так как у многих есть стремление к досрочному погашению собственного долга, а в данном случае это совсем невыгодно.

По аннуитетной схеме выплата кредита раньше срока также возможна, но при ней банковскими учреждениями не осуществляется пересчет, а сумма, превышающая размер платежа, приводит к погашению основного долга с конца. Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Если схема погашения задолженности стандартная – переплата гораздо более низкая. Преимуществом же аннуитетной схемы может считаться планирование собственных расходов, а также уменьшение ежемесячной суммы выплаты.

Какие бывают банковские комиссии за обслуживание?

Эти банковские сборы также обладают большим значением для кредитных плательщиков. Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Процентная ставка может указываться банковским учреждением по-разному. Она может быть указана в виде ежедневных, ежемесячных либо годовых процентов. Последний вариант встречается чаще всех остальных.

Если же процентная кредитная ставка указывается за один месяц, декад либо она является ежедневной, то делается такое либо с целью рекламы, либо для того, чтобы кредитную программу было проще понять. Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Вопрос льготного периода и наложения штрафных санкций.

В случае оформления кредитной карты, стоит обязательно обратить свое внимание на следующий полезный факт: практически всегда она обладает льготным периодом кредитования. Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

В той ситуации, когда заемщик не обладает достаточным количеством денежных средств для погашения всей задолженности, есть вариант с начальным погашением процентной ставки и начислением всех недостающих денежных средств на основной долг. На него же производится начисление всех штрафных санкций и пеней по взятому на себя кредиту. Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Что необходимо знать о подводных камнях кредитования.

Каждым потенциальным заемщиком при подаче заявления в банковское учреждение на выдачу кредита должна быть тщательно изучена вся информация о комиссии, которую придется заплатить за услуги банковского обслуживания, ведь любое банковское учреждение считает это еще одной возможностью дополнительно подзаработать. Любой же клиент будет рад заплатить комиссионный сбор лишь однажды, нежели каждый месяц тратить на него собственные средства весь тот временной период, в который будет осуществляться выплата кредита.

Любой кредит обладает собственными подводными камнями, даже если физическому лицу-клиенту кажется, что он очень выгоден и привлекателен. Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Нужна консультация юриста? Пишите или звоните!

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени. Но банки ожидают, что им будут платить за свои услуги и за риск, который они берут на себя, ссужая вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Но банки ожидают, что им будут платить за свои услуги и за риск, который они берут на себя, ссужая вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот как работают проценты и как рассчитать стоимость заимствования денег.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то еще. Если вы возьмете личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая является основной суммой), а другая часть идет на процентные расходы. Взимаемые проценты по кредиту определяются такими вещами, как ваша кредитная история, доход, сумма ссуды, условия ссуды и текущая сумма долга.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов. Подсчет процентов по кредиту может быть трудным, поскольку некоторые виды процентов требуют немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация. Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.Вы можете столкнуться с простым процентом по краткосрочным кредитам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Орли Фридман / BankrateПогашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, являются высокими, то есть меньшая часть денег, которую вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор переводит большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

Орли Фридман / BankrateВот пример того, как амортизируется годовой индивидуальный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 5/2021 | $ 430.33 | $ 405,33 | 25,00 $ | 25,00 $ | $ 4 594,67 |

| 6/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США США |

| 7/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 8/2021 | $ 430,33 | $ 411,44 | $ 18,89 | $ 87,80 | 3366 долл. США.47 |

| 9/2021 | $ 430,33 | $ 413,50 | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 10/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 11/2021 | $ 430,33 | $ 417,65 | $ 12,69 | $ 132,08 | 2119,76 долл. США |

| 12/2021 | $ 430,33 | 419 долларов.73 | $ 10.60 | $ 142,68 | $ 1,700,03 |

| 1/2022 | $ 430,33 | $ 421,83 | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 2/2022 | $ 430,33 | $ 423. 94 94 | $ 6.39 | $ 157,57 | $ 854,25 |

| 3/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428,19 долл. США |

| 4/2022 | $ 430.33 | 428,19 долл. США | $ 2,14 | $ 163,99 | $ 0 |

Факторы, которые могут повлиять на размер выплачиваемых вами процентов

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору.Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы заимствуете 20 000 долларов на пять лет под 5 процентов, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, то проценты, которые вы будете платить в течение пяти лет, увеличатся до 3968 долларов.22.

Вывод: Не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с размером вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой.По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3761,44 доллара.

Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3761,44 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на стоимость финансирования.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить лучшую процентную ставку и меньше платить по ссуде.

Срок займа

Срок займа — это период времени, на который кредитор соглашается растянуть ваши платежи. Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.

Более короткие сроки ссуды обычно требуют более высоких ежемесячных платежей, но вы также будете нести меньшие проценты, поскольку вы минимизируете сроки погашения.Более длительные сроки займа могут уменьшить сумму, которую вам нужно платить каждый месяц, но поскольку вы растягиваете выплаты, выплачиваемые проценты со временем будут выше.

«Проблема с долгосрочными ссудами заключается в том, что они значительно увеличивают общую стоимость ссуды», — говорит Майкл Салливан, личный финансовый консультант Take Charge America, некоммерческого агентства по консультированию по кредитам и управлению долгом. «Долгосрочные займы — враг наращивания богатства».

Вывод: Обязательно просчитайте цифры заранее, выясните, сколько платежей вы можете позволить себе каждый месяц, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота платежей кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде. Большинство кредитов требуют ежемесячных платежей (хотя существуют и еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса). Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Большинство кредитов требуют ежемесячных платежей (хотя существуют и еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса). Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Чем чаще вы платите, тем быстрее уменьшается основная сумма кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

«Если вы собираетесь производить дополнительные платежи каждый месяц, уточните у своего кредитора, действительно ли эти платежи идут на выплату основной суммы», — говорит Стив Секстон, финансовый консультант и генеральный директор Sexton Advisory Group. «Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

Вывод: Не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить деньги на процентах, выплата суммы, превышающей месячный минимум, также может привести к экономии.

Вывод: Если вы думаете о добавлении денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для сокращения вашего долга и уменьшения суммы выплачиваемых вами процентов.

Как получить лучшую процентную ставку по кредиту

Существуют различные способы повысить ваши шансы на получение наиболее выгодной процентной ставки по ссуде. Они включают:

Улучшение вашего кредитного рейтинга: Наиболее конкурентоспособные процентные ставки обычно доступны для тех, у кого наивысший кредитный рейтинг. «Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность.”

«Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность.”

Выбирайте более короткий срок погашения: Лучшие процентные ставки всегда будут сопровождать самые короткие сроки ссуд. «Если вы можете позволить себе выплату по более короткой ссуде, это, как правило, лучший выход», — говорит Ферранс.

Уменьшите отношение долга к доходу: Отношение долга к доходу (DTI) — это сумма долга, которую вы должны выплачивать каждый месяц как процент от вашего ежемесячного валового дохода. Когда дело доходит до получения конкурентоспособной ссуды, он считается почти таким же важным, как и ваш кредитный рейтинг.«Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку при новом долге или при рефинансировании существующего долга».

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным. Но как только вы узнаете тип процентов, которые вы платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Но как только вы узнаете тип процентов, которые вы платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрая выплата остатка может сэкономить вам много денег на процентных сборах.В частности, при использовании кредитных карт ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Зарегистрируйте банковский счет, чтобы получить доступ к рекомендованным калькуляторам и другим ресурсам, которые помогут вам принимать уверенные финансовые решения.

Подробнее:

Определение процентной ставки

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает за использование активов, выраженная в процентах от основной суммы долга.Процентная ставка обычно указывается на годовой основе, известной как годовая процентная ставка (APR). Заемные активы могут включать наличные деньги, потребительские товары или крупные активы, такие как автомобиль или здание.

Процентные ставки: номинальные и реальные

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором сверх основной суммы долга перед заемщиком за использование активов.

- В большинстве ипотечных кредитов используются простые проценты. Однако некоторые ссуды используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- По ссуде, которая считается кредитором с низким уровнем риска, процентная ставка будет ниже. Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

- Для потребительских кредитов обычно используется годовая процентная ставка, в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). На сберегательные счета и компакт-диски используются начисленные проценты.

Общие сведения о процентных ставках

Проценты — это, по сути, плата за аренду или лизинг заемщика за использование актива. В случае крупного актива, такого как автомобиль или здание, арендная ставка может служить процентной ставкой. Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, которую он взимает, будет выше. Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

В случае крупного актива, такого как автомобиль или здание, арендная ставка может служить процентной ставкой. Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, которую он взимает, будет выше. Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

Для ссуд процентная ставка применяется к основной сумме ссуды. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора.

Когда применяются процентные ставки?

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использования денег в течение периода ссуды. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления ссуды, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальной ссудой — это взимаемый процент.Начисленные проценты применяются к основной сумме.

Например, если физическое лицо берет в банке ипотеку на сумму 300000 долларов, а в кредитном соглашении указывается, что процентная ставка по ссуде составляет 15%, это означает, что заемщик должен будет выплатить банку первоначальную сумму ссуды в размере 300000 долларов США + (15 % x 300 000 долларов США) = 300 000 долларов США + 45 000 долларов США = 345 000 долларов США.

Если компания получает ссуду на 1,5 миллиона долларов от кредитной организации, которая взимает с нее 12%, компания должна выплатить основную сумму в 1 доллар. 5 миллионов + (12% x 1,5 миллиона долларов) = 1,5 миллиона долларов + 180 000 долларов = 1,68 миллиона долларов.

5 миллионов + (12% x 1,5 миллиона долларов) = 1,5 миллиона долларов + 180 000 долларов = 1,68 миллиона долларов.

Простая процентная ставка

Приведенные выше примеры рассчитываются на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простой интерес знак равно главный × процентная ставка × время \ textbf {Простой \ интерес} = \ текст {основная} \ раз \ текст {процентная ставка} \ раз \ текст {время} Простой процент = основная сумма × процентная ставка × время

Лицо, взявшее ипотеку, должно будет выплатить 45 000 долларов процентов в конце года, при условии, что это было кредитное соглашение только на один год.Если срок кредита составлял 20 лет, выплата процентов составит:

Простой интерес знак равно $ 3 0 0 , 0 0 0 × 1 5 % × 2 0 знак равно $ 9 0 0 , 0 0 0 \ textbf {Простой \ интерес} = \ 300 000 долларов \ times 15 \% \ times20 = \ 900 000 долларов Простой процент = 300 000 долларов США × 15% × 20 = 900 000 долларов США

Годовая процентная ставка в размере 15% соответствует годовой процентной выплате в размере 45 000 долларов США. Через 20 лет кредитор заработал бы 45 000 долларов на 20 лет = 900 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

Через 20 лет кредитор заработал бы 45 000 долларов на 20 лет = 900 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше в виде процентов. Сложные проценты, также называемые процентами по процентам, применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен выплатить основную сумму долга плюс проценты за этот год. Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредитования увеличивается разница между двумя типами расчета процентов.

Однако по мере увеличения срока кредитования увеличивается разница между двумя типами расчета процентов.

В таблице ниже показано, как работают сложные проценты.

| Год | Начальный заем | Проценты 15% | Конечный заем |

| 1 | 300 000 долл. США | 45 000 долл. США.00 | 345 000 долл. США |

| 2 | 345 000 долл. США | $ 51 750,00 | $ 396 750 |

| 3 | 396 000 долл. США | $ 59 512,50 | $ 456 263 |

| 4 | $ 456 263 | $ 68 439,68 | $ 524 702 |

| 5 | $ 524 702 | $ 78 705,28 | 603 407 долл. США |

| 6 | 603 407 долл. США | 90 511 долларов.07 | 693 918 долл. США США |

| 7 | 693 918 долл. США | $ 104 087,73 | $ 798 006 |

| 8 | $ 798 006 | $ 119 700,89 | $ 917 707 |

| 9 | $ 917 707 | $ 137 656,03 | $ 1 055 363 |

| 10 | $ 1 055 363 | $ 158 304,43 | $ 1,213,667 |

| 11 | $ 1,213,667 | 182 050 долл. США.10 | $ 1 395 717 |

| 12 | $ 1 395 717 | $ 209 357,61 | 1 605 075 долл. США |

| 13 | 1 605 075 долл. США | $ 240 761,25 | $ 1 845 836 |

| 14 | $ 1 845 836 | $ 276 875,44 | $ 2,122,712 |

| 15 | $ 2,122,712 | 318 406,76 долл. США | $ 2,441,118 |

| 16 | $ 2,441,118 | 366 167 долл. США. 77 77 | $ 2 807 286 |

| 17 | $ 2 807 286 | 421 092,94 долл. США | 3 228 379 долл. США |

| 18 | 3 228 379 долл. США | 484 256,88 долл. США | $ 3 712 636 |

| 19 | $ 3 712 636 | $ 556 895,41 | $ 4 269 531 |

| 20 | $ 4 269 531 | $ 640 429,72 | $ 4 909 961 |

По прошествии 20 лет общая сумма долга составит почти 5 миллионов долларов по ссуде в размере 300 000 долларов.n-1] \\ & \ textbf {где:} \\ & p = \ text {основной} \\ & n = \ text {количество периодов сложения} \ end {выровнено} Сложный процент = p × [(1 + процентная ставка) n − 1], где: p = основная сумма долга

Когда предприятие экономит деньги, используя сберегательный счет, выгодны сложные проценты. Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства. Если предприятие помещает 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды.

Если предприятие помещает 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды.

Чтобы компенсировать бизнес, банк ежегодно перечисляет на счет 6% годовых. Таким образом, хотя банк берет 15% от заемщика, он дает 6% владельцу бизнес-счета или кредитору банка, получая при этом 9% процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект «снежного кома» от сложных процентных ставок, даже когда ставки находятся на очень низком уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» от Investopedia Academy учит, как вырастить яйцо-гнездо и сохранить богатство.

APR по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма доходности, которую требуют кредиторы за возможность заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 15% — это годовая процентная ставка для залогодателя или заемщика. Годовая процентная ставка не учитывает сложные проценты за год.

Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 15% — это годовая процентная ставка для залогодателя или заемщика. Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD).Эта процентная ставка учитывает начисление сложных процентов.

Стоимость долга для заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогостоящим. Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Драйверы процентных ставок

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Быстрый факт: текущая процентная ставка по 30-летней ипотеке составляет около 4%, по данным Bank of America; в 1981 году, по данным The Street, 30-летняя фиксированная ставка по ипотеке составляла 18,5%.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться более высокой ставкой от сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Бизнес также имеет ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться более высокой ставкой от сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Бизнес также имеет ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к ссудам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки, что является причиной того, что Великобритания может никогда не перейти на евро, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

Калькулятор личного кредита — NerdWallet

Воспользуйтесь калькулятором ниже, чтобы увидеть примерные процентные ставки и выплаты по личному заему. Вот как это работает:

1. Выберите диапазон кредитного рейтинга.Например, если ваш кредитный рейтинг составляет 740, вы находитесь в отличном диапазоне. Если вы не знаете свой кредитный рейтинг, вы можете получить его бесплатно на NerdWallet.

2. Выберите желаемую сумму кредита и срок кредита. Сумма индивидуального кредита может варьироваться от 1000 до 100000 долларов, а срок кредита — от 12 месяцев до 84 месяцев. Более длительный срок кредита приведет к меньшим ежемесячным платежам, но более высоким процентным расходам.

3. Нажмите «Рассчитать», чтобы увидеть результаты. Результаты основаны на исследовании ставок, предлагаемых кредиторами на рынке личных займов NerdWallet.Некоторые из этих вариантов ссуды отображаются с результатами ниже.

Калькулятор личного кредита

Анализ результатов вашего личного кредита

Ежемесячный платеж: это сумма, которую вы можете рассчитывать платить каждый месяц, в зависимости от суммы кредита, срока кредита и предполагаемой ставки. Ежемесячные платежи ниже, если вы выбираете более длительный срок кредита.

Ежемесячные платежи ниже, если вы выбираете более длительный срок кредита.

Расчетная годовая процентная ставка: Заемщики с более высоким кредитным рейтингом обычно получают более низкую годовую процентную ставку, но кредиторы могут также принимать во внимание отношение вашего долга к доходу, среди других факторов.Большинство личных займов имеют фиксированную процентную ставку, то есть ваша процентная ставка и выплаты не изменятся в течение срока действия займа. Годовая процентная ставка включает комиссию за выдачу кредита — единовременную комиссию для покрытия стоимости обработки вашего кредита.

Общая основная сумма: это заемная сумма, которую вы должны выплатить в течение срока кредита, не включая проценты. Заемщики с хорошей или отличной кредитной историей обычно могут получить более высокие суммы кредита.

Общая процентная ставка: это общая сумма всех процентных платежей, которые вы сделаете в течение срока действия ссуды.Заемщик с высоким кредитным рейтингом, вероятно, будет платить меньше процентов, чем кто-либо с плохой кредитной историей. Чем дольше срок вашей ссуды, тем больше вы будете платить проценты.

Чем дольше срок вашей ссуды, тем больше вы будете платить проценты.

Как пройти предварительный квалификационный отбор на личный заем

Большинство кредиторов позволяют вам предварительно пройти квалификацию и увидеть расчетные процентные ставки без влияния на ваш кредитный рейтинг. Обычно вам необходимо предоставить основную личную информацию, включая статус занятости, годовой доход и номер социального страхования, а также причину заимствования и запрашиваемую сумму кредита.

NerdWallet рекомендует сравнивать кредиты, чтобы найти лучшую ставку для вас. Нажмите кнопку ниже, чтобы заполнить форму предварительного отбора и получить персональные ставки от нескольких кредиторов.

Другие калькуляторы личных займов

Часто задаваемые вопросыДля чего я могу использовать личный заем?

Воспользоваться личным кредитом можно практически по любой причине. Обычное использование включает консолидацию долга, проекты улучшения жилищных условий или рефинансирование существующей ссуды.

Какая годовая процентная ставка по личному кредиту является хорошей?

APR — это процентная ставка по вашему кредиту плюс все комиссии, рассчитанная на годовой основе и выраженная в процентах.Годовая процентная ставка упрощает сравнение ставок от нескольких кредиторов. Годовая процентная ставка по личным кредитам обычно колеблется от 6% до 36%, и защитники прав потребителей согласны с тем, что годовая процентная ставка не должна превышать 36%.

Где лучше всего получить личный заем?

Где получить личный заем, зависит от факторов, включая минимальную квалификацию кредитора, ставки и комиссии, которые он взимает, а также суммы займа, условия и другие важные для вас особенности.

Как быстро получить личный заем?

У некоторых онлайн-кредиторов вы можете подать заявку на ссуду и получить деньги в тот же день.Другие кредиторы занимают от пары дней до недели. Просто остерегайтесь кредиторов, которые обещают мгновенные ссуды, но взимают непомерные комиссии.

Как получить личную ссуду с плохой кредитной историей?

Некоторые кредиторы обслуживают конкретно заемщиков с плохой кредитной историей. Эти кредиторы учитывают другие факторы в вашем заявлении, такие как ваш доход, образование и место вашего проживания. Не забудьте сравнить кредиторов, чтобы получить наилучшую ставку.

Лучшие ставки по личным займам — NerdWallet

Кредиторы с самыми низкими процентными ставками

Кредиторы, представленные здесь, предлагают низкие начальные годовые процентные ставки, но мы также учитывали звездные рейтинги, минимальные требуемые кредитные баллы и удобные для потребителей функции, в том числе комиссии и гибкие варианты оплаты.

Помимо низких ставок, вот что выделяет каждого кредитора.

LightStream: Низкие процентные ставки на улучшение жилищных условий

LightStream — это онлайн-кредитор, который предлагает кредитные заемщикам с низкими ставками личные ссуды на сумму до 100 000 долларов США. Это один из немногих кредиторов, который отображает на своем веб-сайте разные диапазоны ставок для разных целей ссуды. Его расширенные сроки погашения до 12 лет по ссудам на улучшение жилья помогают ему выделиться среди конкурентов.

Это один из немногих кредиторов, который отображает на своем веб-сайте разные диапазоны ставок для разных целей ссуды. Его расширенные сроки погашения до 12 лет по ссудам на улучшение жилья помогают ему выделиться среди конкурентов.

Pro: Предлагает программу повышения скорости и гарантию удовлетворения.

Con: Нет возможности пройти предварительную квалификацию на его веб-сайте.

Upgrade: низкие процентные ставки для плохих кредитов

Upgrade — это онлайн-кредитор, который предоставляет личные ссуды для плохих и справедливых заемщиков. Минимальная годовая процентная ставка кредитора относительно низкая, но максимальная ставка приближается к 36%. Он предлагает скидки при настройке автоплатежей и некоторых ссуд на консолидацию долга.

Pro: Предлагает скидку с процентной ставки с прямым платежом кредиторам по ссудам на консолидацию долга.

Con: Взимает комиссию за инициирование.

SoFi: низкие процентные ставки для больших сумм кредита

Помимо низких ставок, SoFi предлагает большие суммы кредита до 100 000 долларов США, отсутствие комиссий, быстрое финансирование и гибкие платежи среди других удобных для потребителей функций.

Pro: Предлагает защиту от безработицы.

Против: Отсутствие обеспеченного кредита.

Wells Fargo: низкие процентные ставки для существующих клиентов

Wells Fargo дополняет конкурентоспособные ставки скидками для существующих клиентов, которые настраивают автоплату со счета Wells Fargo.Кредитор предлагает крупные ссуды и совместные ссуды, которые могут быть полезны для ссуд на улучшение жилищных условий.

Pro: Предлагает широкий диапазон сумм и условий погашения.

Con: Некоторые функции доступны только существующим клиентам.

Payoff: низкие процентные ставки для консолидации кредитной карты

Payoff — это онлайн-кредитор, который предлагает займы на консолидацию кредитной карты заемщикам с хорошей или хорошей кредитной историей. Кредитор оплатит ваши кредитные карты напрямую и предоставит клиентам доступ к их кредитному рейтингу, чтобы отслеживать влияние платежей по кредиту.

Pro: предлагает прямые выплаты кредиторам.

Con: Требуется несколько лет кредитной истории.

Best Egg: низкие процентные ставки для справедливого кредита

Персональные ссуды Best Egg имеют низкие начальные ставки по сравнению с другими кредиторами, которые нацелены на заемщиков с справедливым кредитом. Этот кредитор выделяется быстрым финансированием — ссуды могут быть профинансированы всего за один рабочий день после утверждения вашей заявки — и предоставлением клиентам бесплатного доступа к их кредитному рейтингу.

Pro: вариант обеспеченного кредита для домовладельцев.

Против: Заемщики могут выбрать только два варианта срока погашения.

PenFed: низкие процентные ставки в кредитном союзе

PenFed предлагает низкие ставки для хороших и отличных заемщиков, и это один из немногих кредитных союзов, который позволяет заемщикам предварительно пройти квалификацию на своем веб-сайте, чтобы увидеть потенциальные ставки. Он предлагает небольшие ссуды, но его максимальная сумма ссуды в 20 000 долларов ниже, чем у других банков и кредитных союзов.

Он предлагает небольшие ссуды, но его максимальная сумма ссуды в 20 000 долларов ниже, чем у других банков и кредитных союзов.

Pro: Предлагает небольшие ссуды в размере 500 долларов США.

Con: Нет возможности изменить дату платежа.

Маркус: Низкие процентные ставки в банке

Маркус, подразделение Goldman Sachs, занимающееся банковским обслуживанием и кредитованием клиентов, предлагает частные ссуды среднего размера заемщикам с хорошей кредитной историей. В случае ссуд на консолидацию долга он будет отправлять средства из ссуды непосредственно вашим кредиторам. Также предлагается девять вариантов сроков погашения.

Pro: Большой выбор сроков погашения.

Против: Нет вариантов совместно подписанного, совместного или обеспеченного кредита.

Средние ставки по личным онлайн-кредитам

В отличие от ставок по ипотечным кредитам, ставки по личным кредитам редко меняются.Иногда кредиторы могут обновлять свои ставки и требования к кредитному баллу, но эти изменения обычно составляют несколько десятых процентного пункта. Вот какова средняя расчетная годовая процентная ставка по личным онлайн-кредитам на основе диапазонов оценок FICO:

Вот какова средняя расчетная годовая процентная ставка по личным онлайн-кредитам на основе диапазонов оценок FICO:

| 9000est2 28,7% |

Источник: Средние ставки основаны на агрегированных анонимных данных о предложениях от пользователей, прошедших предварительную квалификацию на рынке кредиторов NerdWallet с января.С 1 января 2020 года по 31 декабря 2020 года. Ставки являются приблизительными и не привязаны к конкретному кредитору.

Ставки онлайн-кредиторов зависят от типа заемщика, на которого они рассчитывают. Кредитор с плохой кредитной историей может предложить более высокие ставки, чем кредитор с хорошей кредитной историей. В отличие от многих банков и кредитных союзов, онлайн-кредиторы позволяют заемщикам пройти предварительную квалификацию и, как правило, быстрее финансировать ссуду. Некоторые предлагают полностью онлайн-процесс подачи заявки и мобильное приложение для управления ссудой.

Некоторые предлагают полностью онлайн-процесс подачи заявки и мобильное приложение для управления ссудой.

Ставки за безупречный кредит

Среднемесячные минимальные ставки, которые заемщики с отличной кредитной историей получали в 2020 году, составляли от 10.От 7% до 12,4%, согласно данным пользователей, прошедших предварительную квалификацию с помощью NerdWallet. Высокий доход и длинная кредитная история, показывающая своевременные выплаты другим кредиторам, помогут вам получить самые низкие ставки. Кредиторы, одобряющие заемщиков в этом кредитном диапазоне, также могут предлагать специальные льготы, такие как скидки и нулевая комиссия.

Ставки по хорошей кредитной истории

По данным пользователей NerdWallet, среднемесячные самые низкие ставки, полученные заемщиками с хорошей кредитной историей по личным кредитам в 2020 году, составляли от 15,5% до 19,5%.Самые низкие ставки в этом кредитном диапазоне часто предоставляются заемщикам с низким уровнем долга и высоким доходом, а также с хорошей кредитной историей, подтверждающей хорошую репутацию счетов.

Ставки для справедливого кредита

Самые низкие ставки пользователей NerdWallet, прошедших предварительную квалификацию с справедливым кредитом, в среднем от 21% до 25,7% в любой конкретный месяц 2020 года. Добавление со-подписавшего или совместного заемщика с лучшим кредитом и выше доход, чем вы можете помочь вам получить более низкую ставку.

Ставки по плохой кредитной истории

Заемщики с плохой кредитной историей могут рассчитывать на ставки, находящиеся на верхнем уровне диапазона годовой процентной ставки кредитора.Самые низкие показатели пользователей NerdWallet, прошедших предварительную квалификацию в этом кредитном диапазоне в 2020 году, в среднем составляли от 26,7% до 32,4% в любой конкретный месяц. Те, у кого самые низкие баллы, могут не соответствовать требованиям, но запрос на меньшую сумму кредита, добавление соавтора или обеспечение вашего кредита может помочь улучшить ваши шансы на получение финансирования.

Ставки по индивидуальным кредитам в банках

Банки могут предлагать конкурентоспособные ставки — и скидки по ставкам, если вы уже являетесь клиентом, — но обычно у них более жесткие требования к критериям отбора, и для финансирования вашего кредита может потребоваться больше времени, чем у онлайн-кредиторов.Средняя ставка, взимаемая банками в феврале 2021 года по двухлетнему кредиту, составляла 9,46%, согласно последним данным Федеральной резервной системы.

Ставки по ссудам для физических лиц в кредитных союзах

Ссуды кредитных союзов могут иметь более низкие ставки, чем банки и онлайн-кредиторы, особенно для тех, у кого хорошая или плохая кредитоспособность, и кредитные специалисты могут быть более склонны рассматривать вашу общую финансовую картину.

Средняя ставка, взимаемая кредитными союзами в марте 2021 года для трехлетнего кредита с фиксированной ставкой, составляла 8.86%, по данным Национального управления кредитных союзов. Федеральные кредитные союзы ограничивают годовую процентную ставку по личным кредитам на уровне 18%.

Федеральные кредитные союзы ограничивают годовую процентную ставку по личным кредитам на уровне 18%.

Вы должны стать членом кредитного союза, чтобы подать заявку на получение ссуды, что может означать уплату взносов или соответствие определенным требованиям.

Как получить лучшую ставку по ссуде для физических лиц

Лучшие ставки по ссудам для физических лиц обычно предоставляются заемщикам с отличной кредитной историей, высоким и стабильным доходом, небольшой существующей задолженностью и кредитной историей, показывающей постоянные своевременные платежи по кредитным картам и другим лицам. кредиты.

Если вы считаете, что не имеете права на получение низкой ставки по личному кредиту, вот что нужно сделать, чтобы получить более низкую ставку:

Перед подачей заявления просмотрите свой кредитный отчет. Если у вас низкий кредитный рейтинг, вы можете проверить свой отчет, чтобы узнать, что может его отягощать, и решить его, прежде чем подавать заявление.

Например, просроченный счет может быть причиной того, что кредитор назначит вам высокую ставку или не одобрит вас вообще.Скорректируйте сумму кредита и срок погашения.Просьба о крупном ссуде или длительном сроке погашения может привести к тому, что кредитор назначит вам более высокую процентную ставку. Рассчитайте свой ежемесячный платеж, чтобы решить, сколько ссуды вы можете себе позволить.

Получите скидки. Кредиторы предлагают скидки по нескольким причинам. Многие онлайн-кредиторы предлагают скидки при настройке автоматических платежей. Некоторые банки предлагают скидки существующим клиентам, имеющим определенные банковские счета.

Добавьте совладельца, созаемщика или залог.Заемщики с сомнительной кредитной историей, добавившие в свою заявку кого-то с лучшим кредитным профилем и более высоким доходом, могут претендовать на более низкую ставку. Вы также можете получить личный заем по более низкой ставке, используя залог, например, автомобиль или счет на компакт-дисках.

Просто знайте, есть последствия, если вы не выплатите ссуду.

Например, просроченный счет может быть причиной того, что кредитор назначит вам высокую ставку или не одобрит вас вообще.

Например, просроченный счет может быть причиной того, что кредитор назначит вам высокую ставку или не одобрит вас вообще. Просто знайте, есть последствия, если вы не выплатите ссуду.

Просто знайте, есть последствия, если вы не выплатите ссуду.Многие онлайн-кредиторы, а также некоторые банки и кредитные союзы позволяют вам предварительно претендовать на получение личной ссуды. Для этого вы предоставляете некоторую информацию о своем кредите, доходе и занятости, а также о том, сколько вы хотите взять в долг и почему, а кредитор сообщит вам потенциальную сумму кредита, процентную ставку и срок погашения, который вы можете получить.

Поскольку предварительный квалификационный отбор запускает мягкий кредит, вы можете делать это сколько угодно раз, не влияя на свой кредитный рейтинг. Жесткий кредит будет активирован только в том случае, если вы подадите полную заявку после предварительной квалификации.

В чем разница между годовой процентной ставкой и процентной ставкой?

Годовая процентная ставка по кредиту включает процентную ставку плюс все комиссии. Например, если кредитор взимает комиссию за выдачу кредита, она будет включена в годовую процентную ставку.

Как кредиторы определяют ставки по личным кредитам?

Ваш кредитный рейтинг — важный фактор, который кредиторы используют для определения вашей ставки, но не единственный.Они также учитывают доход, существующие долги и кредитную историю в заявлении на получение кредита.

Некоторые кредиторы рассматривают дополнительную информацию, например, где вы ходили в школу, где занимались и где живете. Кредитор может также рассмотреть запрашиваемую сумму кредита и причину, по которой вы хотите получить кредит, чтобы определить вашу ставку.

Рефинансирование личной ссуды для получения более низкой ставки

Вы можете зафиксировать более низкую ставку, рефинансировав личную ссуду, особенно если вы улучшили свой кредитный рейтинг или снизили свой долг с момента первой заимствования.Некоторые кредиторы позволяют заемщикам рефинансировать личную ссуду, которую вы предоставили им, в то время как другие рефинансируют ссуду от другого кредитора.

Если вы рефинансируете, помните о сроке нового кредита. Даже при более низкой ставке более длительный срок погашения может означать, что вы будете платить больше процентов.

Что такое хорошая процентная ставка по личному ссуде?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Любые займы сопряжены с расходами. По крайней мере, с заемщиков взимаются проценты (известные как годовая процентная ставка) за получение ссуды или хранение остатка на кредитной карте (исключение составляют кредитные карты с нулевой процентной ставкой, но обычно они требуют, чтобы вы выплатили остаток в течение определенного периода времени. ).

Но помимо процентов, вы также можете столкнуться с административными сборами, пени за просрочку платежа или даже получить штраф за выплату долга раньше, чем вы согласились.

Мы знаем … ой . Это не значит, что вы не можете брать взаймы по доступной цене, но вам нужно обязательно провести исследование и составить план.

Персональные ссуды — это форма кредита в рассрочку, что означает, что вы будете платить проценты за взятые в долг до тех пор, пока баланс не достигнет 0 долларов. Если вы берете личную ссуду, вы должны быть уверены, что берете ссуду по наиболее доступной ставке, на которую можете претендовать, особенно если вы также жонглируете другими финансовыми приоритетами, такими как накопление на пенсию.

Средняя годовая процентная ставка по индивидуальному кредиту составляет 9,34%, согласно последним данным ФРС. Средняя годовая процентная ставка по кредитной карте почти вдвое выше, чем 16,43%. В некоторых случаях может быть разумнее взять личный заем, чем накапливать большой остаток на кредитной карте, но не всегда. И хотя это звучит действительно хорошо, быть свободным от долгов, на самом деле большинство из нас выплачивает какой-то долг. Но как узнать, что вы получаете лучшую ставку?

Но как узнать, что вы получаете лучшую ставку?

Избегайте займов с годовой процентной ставкой выше 10% (если возможно)

По словам Рэйчел Сэнборн Лоуренс, директора по консультационным услугам и сертифицированного финансового планировщика Ellevest, вы должны чувствовать себя нормально, принимая целенаправленный долг ниже 10% годовых и даже лучше если он ниже 5% годовых.

При таких низких ставках, Сэнборн Лоуренс утверждает, что вы можете вздохнуть спокойно, зная, что вы можете компенсировать эти проценты в других областях.

«Это такая концепция в финансах, которая называется арбитражем», — говорит Сэнборн Лоуренс Select. «То есть, по сути, занимать деньги по более низкой ставке, чем вы можете заработать на этих деньгах».

Это может показаться фантастическим, но арбитраж прост: если бы у вас был заем в 5000 долларов и вы платили по нему 4% годовых в течение двух лет, но также вложили 5000 долларов в фондовый рынок, который приносил 8% годовых, вы бы зарабатывали больше. от ваших инвестиций, чем вы платите в виде процентов.

от ваших инвестиций, чем вы платите в виде процентов.

«В конечном итоге вы получите чистый результат», — объясняет Сэнборн Лоуренс.

Как и все, что связано с деньгами, это связано с небольшим риском. Заимствование и инвестирование — это всегда азартная игра, поскольку нет гарантии, что фондовый рынок будет работать так, как мы думаем.

Однако это рассчитанный риск, основанный на исторических данных: «Мы говорим от 5% до 10%, потому что это историческая средняя норма доходности инвестиций», — говорит Сэнборн Лоуренс.

Индекс S&P 500, составной индекс, который используется в качестве эталона для показателей американских акций, исторически давал прирост в среднем от 10% до 11% с момента его создания в 1920-х годах.

Но хотя совет Сэнборн Лоуренс основан на самом деле, она признает, что это не универсальный вариант: «Конечно, это зависит от того, насколько активно вы инвестируете», — говорит она. Если ваш портфель более консервативен, вам следует хорошенько подумать, прежде чем брать ссуду с годовой процентной ставкой более 5%.

Присмотритесь к лучшему предложению

Годовая процентная ставка вашего личного кредита будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита.Некоторые из этих факторов вы можете контролировать; некоторые могут быть вне ваших рук.

Когда вы начнете искать личный заем, может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Инструмент предоставляется и поддерживается Even Financial, системой поиска и сравнения, которая поможет вам найти сторонних кредиторов.Любая предоставленная вами информация передается напрямую компании Even Financial. Select не имеет доступа к предоставленным вами данным. Select может получать партнерскую комиссию от предложений партнеров в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Select может получать партнерскую комиссию от предложений партнеров в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Хотя вам, возможно, не удастся избежать выплаты годовой процентной ставки выше 5%, вы можете найти варианты личного кредита, которые не взимают комиссию за выдачу кредита или штрафы за досрочное погашение. Выберите десятки проверенных кредиторов и нашли пять вариантов с минимальной комиссией, которые предлагают различные сроки (от шести месяцев до 12 лет) и годовых.

LightStream, подразделение SunTrust Bank, занимающееся онлайн-кредитованием, является нашим лучшим выбором для личных займов с гибкими условиями для людей с хорошей кредитной или выше. Вы можете получить ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, уплатить задолженность, покрыть медицинские расходы или оплатить свадьбу.

Ссуды LightStream недоступны для финансирования образования или малого бизнеса, но SoFi предлагает как личные ссуды, так и ссуды для рефинансирования студенческой задолженности.

Итог

История показывает, что получение ссуд под 5–10% годовых может не иметь большого значения, если вы можете справиться с финансовыми обязательствами.Однако лучшая процентная ставка всегда составляет 0%. Если у вас хороший кредитный рейтинг и вы не подавали заявку на слишком много кредитных продуктов за последний год, попробуйте кредитные карты с годовой процентной ставкой 0%, чтобы профинансировать следующую крупную покупку, а не подавать заявку на получение кредита.

Если вы в конечном итоге решите, что вам нужен личный заем, подумайте не только о том, сколько вам будет стоить ежемесячный платеж, но и о том, сколько процентов вы собираетесь платить с течением времени.

Получение кредита — это баланс между краткосрочными потребностями и долгосрочным финансовым благополучием.Но после небольшого исследования (и приличного кредитного рейтинга) вы будете счастливы, что нашли время подумать о своем будущем.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Понимание интереса | Кредитная контора

Проценты — это стоимость заимствования денег. Он начинает накапливаться или накапливаться при выплате ссуды или выдаче кредита.Будь то проценты, полученные по личным сбережениям или текущему счету, или проценты, начисляемые по федеральным студенческим займам, частным студенческим займам, личным займам или кредитным картам, студентам важно понимать проценты, как они влияют на них и как оставаться в курсе Это. Ниже приведены несколько советов, которые вы можете предложить студентам о том, как наиболее выгодно использовать кредит.

Что означают термины?

Важно понимать определения терминов, связанных с общими интересами.Наиболее часто используемые термины — это основная сумма, процентная ставка и капитализация.

- Основная сумма: Фактическая сумма заемных средств.

- Процентная ставка: Сумма, взимаемая кредитором с заемщика за использование активов, выраженная в процентах от основной суммы долга.

- Капитализация: Любые невыплаченные проценты, добавленные к основной сумме долга. Невыплаченные проценты часто представляют собой проценты, которые начисляются в периоды, когда платежи откладываются (например,g., льготные периоды, отсрочки или отсрочки). Капитализация процентов может происходить во время первого погашения ссуды или после временной приостановки выплат.

Как все это работает?

Сумма процентов, которая будет выплачена, зависит от:

- Сумма заемных денег (т. Е. Основная сумма).

- Ставка, по которой начисляются проценты (т. Е. Процентная ставка).

- Выплачивает ли правительство проценты во время зачисления в школу или отсрочки.

- Срок погашения ссуды.

Как уменьшить процентные ставки

Есть способы уменьшить сумму возвращаемых процентов.

- Выполняйте платежи, когда они не требуются (например, во время учебы, отсрочки или периодов отсрочки платежей). Это поможет избежать капитализации процентов, что снижает общую сумму, подлежащую выплате.

- Зарегистрируйтесь в системе Auto Pay, которая часто снижает процентную ставку.

- Платите больше минимального ежемесячного платежа.Это может покрыть сумму начисленных процентов и напрямую уменьшить основной баланс.

Как рассчитать проценты