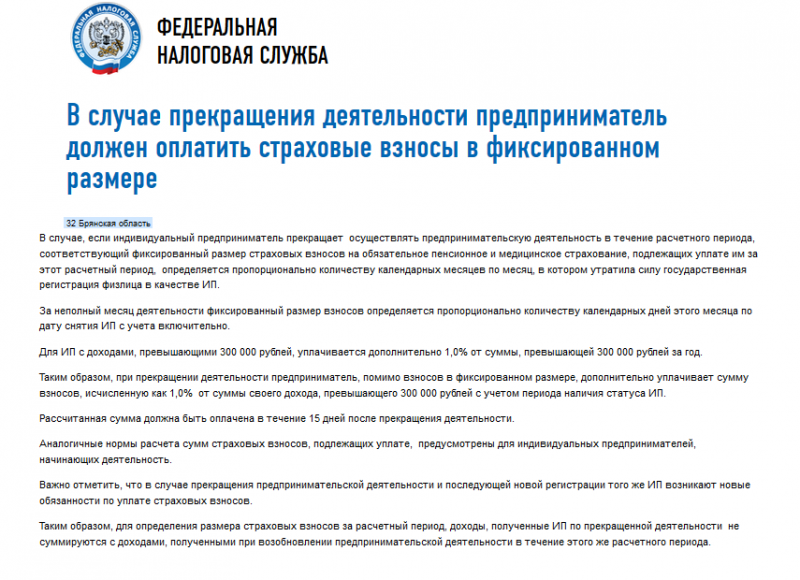

Прекращение деятельности ИП | ФНС России

Содержание страницыФормируем пакет документов

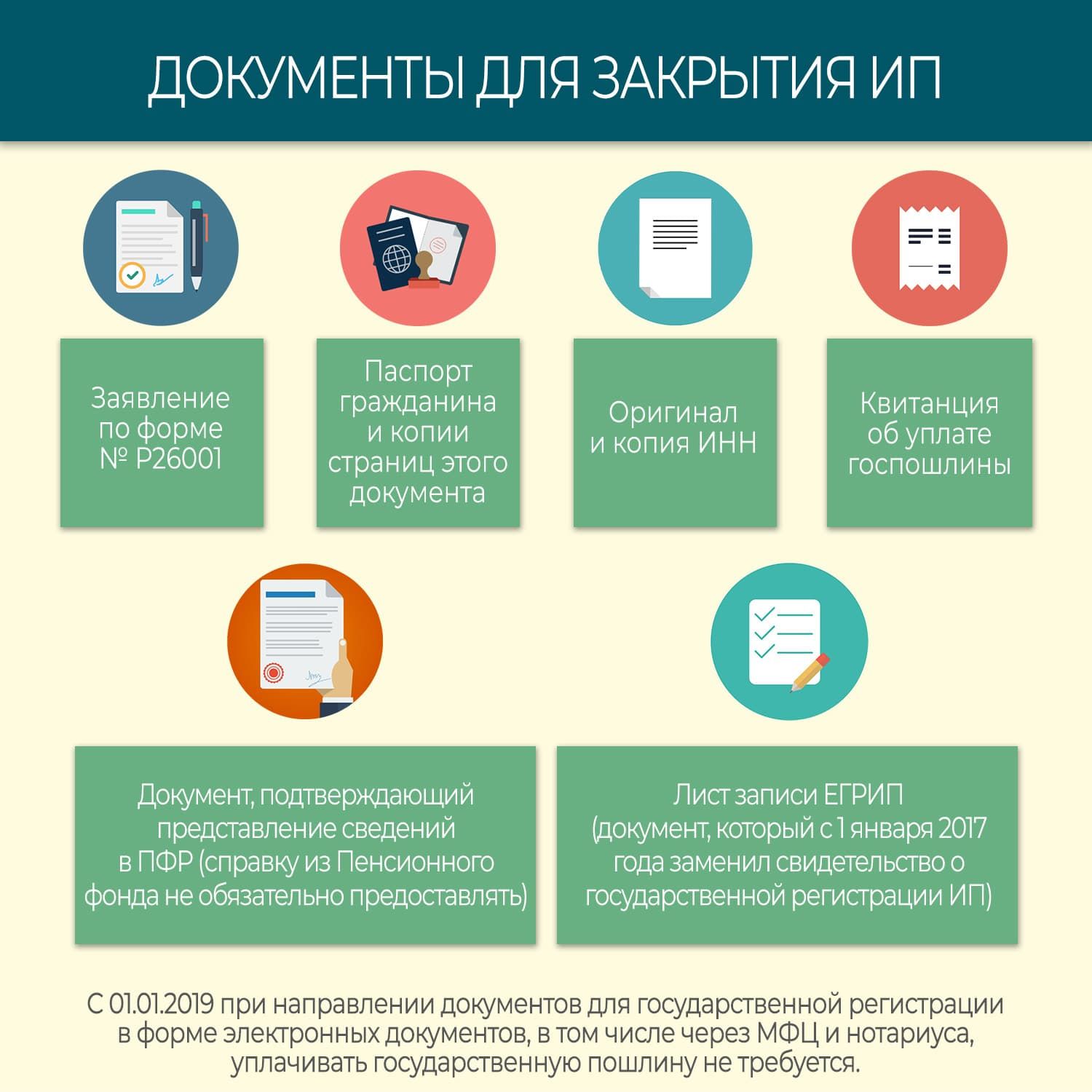

Вам потребуются следующие документы:

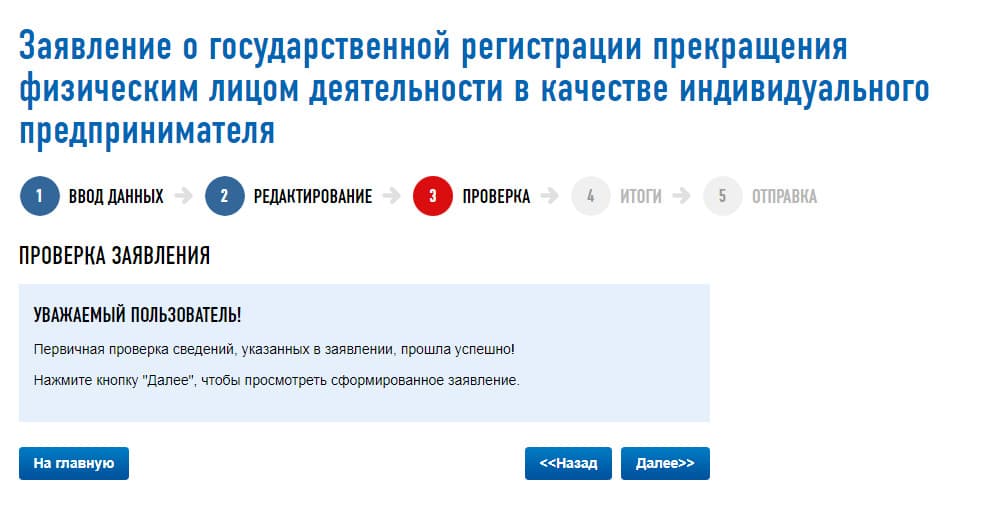

заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (форма № Р26001)

Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт.

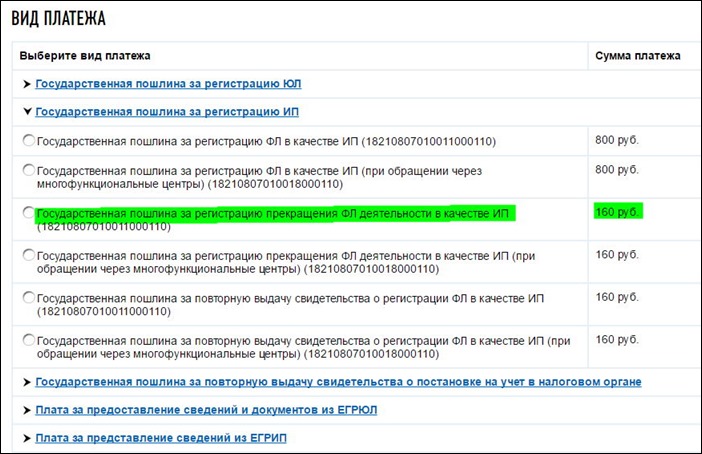

квитанция об уплате госпошлины в размере 160 руб.

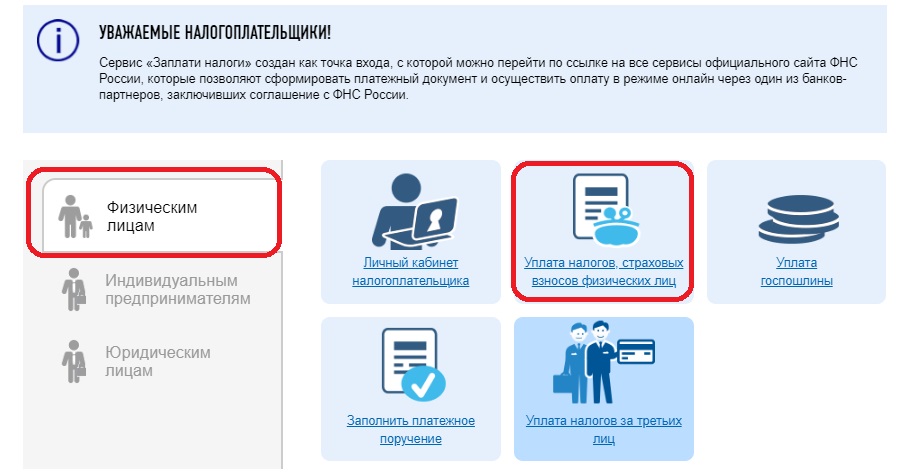

Перейти Сформировать квитанцию на уплату госпошлины с помощью сервиса: «Уплата госпошлины»документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда.

Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде в рамках межведомственного обмена.

Перечень сведений, представляемых в территориальный орган Пенсионного фонда, определен подп. 1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Представляем документы

Документы могут быть переданы в налоговую инспекцию любым удобным для вас способом:

- непосредственно в инспекцию — лично или через представителя по доверенности.

- по почте с объявленной ценностью и описью вложения;

В пределах территории Москвы документы можно направить и получить также через DHL Express и Pony Express.

в электронном виде.

Подать документы Подать документы с помощью сервиса: «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей»

заявки на государственную регистрацию индивидуальных предпринимателей и юридических лиц»

Инспекция примет документы и выдаст (направит) расписку в их получении.

Получаем документы

На 6-й рабочий день после подачи документов заявитель лично или через представителя по нотариально удостоверенной доверенности может получить:

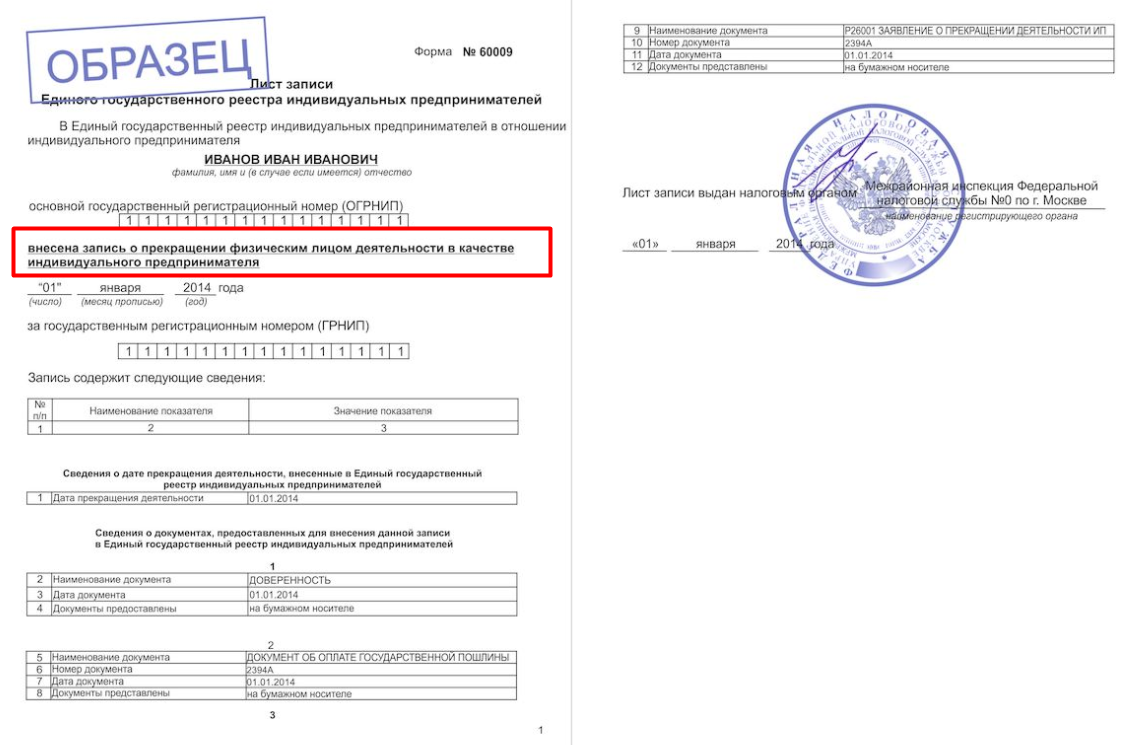

- лист записи ЕГРИП

В случае отказа в государственной регистрации вы получите документ, в котором изложена причина отказа.

Перечень оснований для отказа в государственной регистрации определен п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Документ могут направить в ваш адрес и по почте. В пределах территории Москвы документ можно получить также через DHL Express и Pony Express.

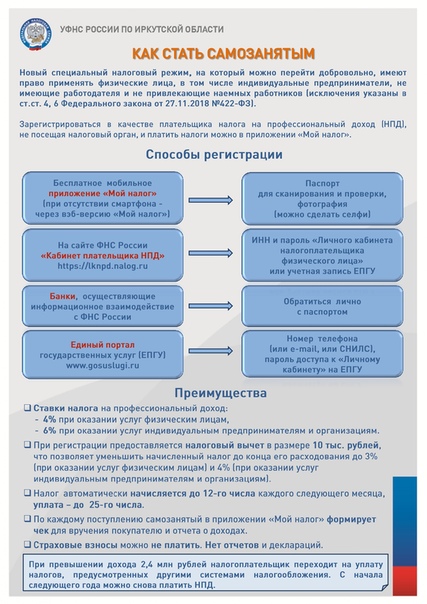

Как ИП отчитываться и платить налоги, если он не работает

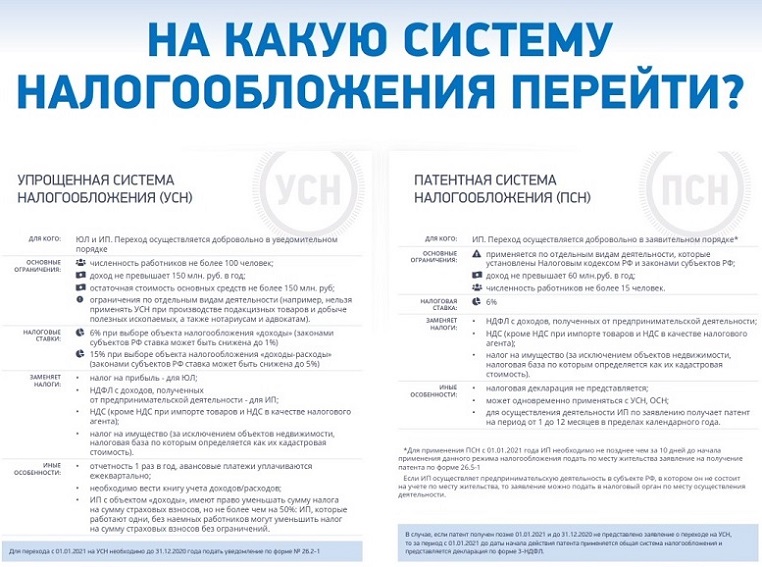

ИП на УСН

О сроках подачи декларации УСН — в п. 1 ст. 346.23 НК РФ

ИП на упрощёнке, который не ведёт бизнес, должен раз в год подавать нулевую декларацию и платить обязательные страховые взносы на пенсионное и медицинское страхование.

Нулевая декларация — это стандартная декларация по УСН с прочерками. Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Как самостоятельно заполнить декларацию:

УСН 6%

УСН 15%

Посмотреть образец заполнения нулевой декларации: УСН 6%, УСН 15%.

Что сдавать и платить ИП на УСН, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Срок подачи декларации по УСН за год до 30 апреля

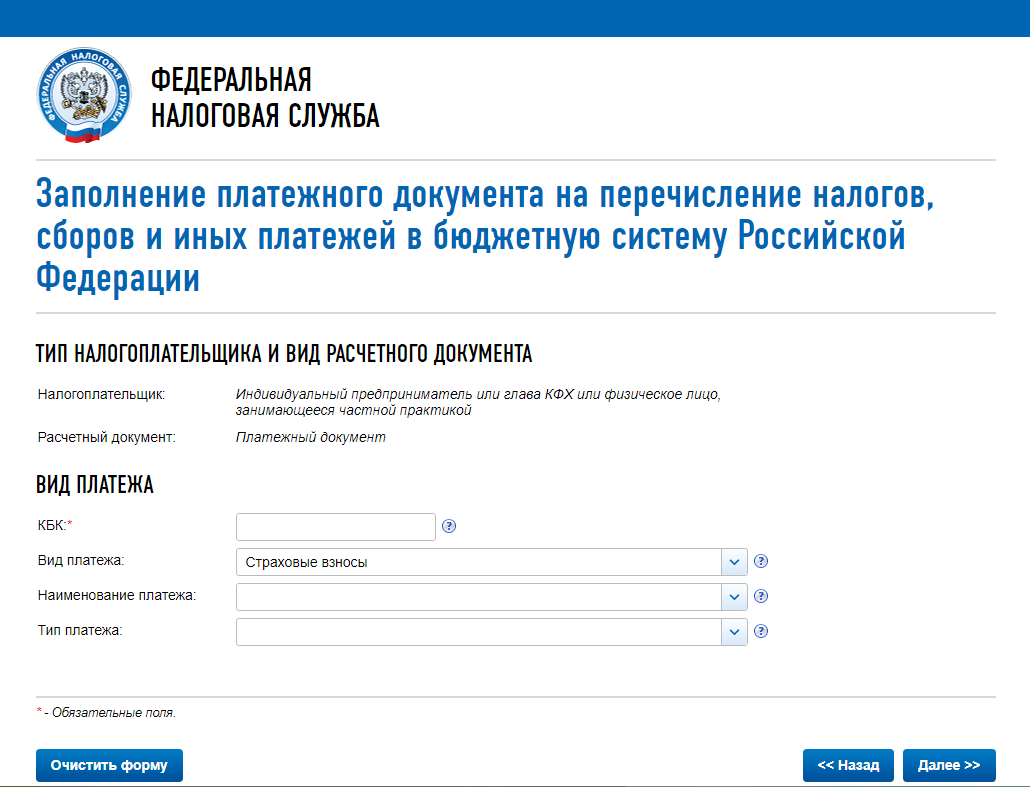

Сформировать платёжку по страховым взносам

Скачать бланк декларации УСН

Если предприниматель вообще не планирует вести бизнес, ему лучше закрыть ИП. После закрытия нужно:

Калькулятор страховых взносов

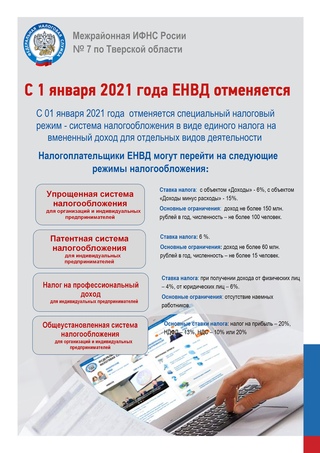

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

Сформировать платёжку по страховым взносам

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (п. 3 ст. 346.32 НК РФ),

- до 25 числа того же месяца заплатить налог (п. 1 ст. 346.32 НК РФ),

- сдать обычную декларацию по ЕНВД.

Калькулятор страховых взносов

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ

О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать уведомление о переходе на упрощёнку.

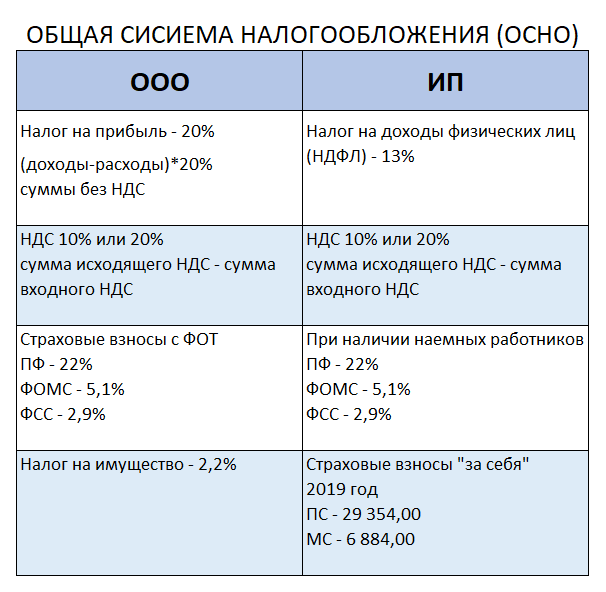

ИП на ОСНО

ИП на ОСНО, который не ведёт бизнес, должен каждый квартал сдавать нулевую декларацию по НДС и раз в год платить страховые взносы и сдавать нулевую декларацию 3-НДФЛ.

Нулевые декларации — это стандартные декларации по НДС и 3-НДФЛ с прочерками.

НДФЛ рассчитывают и платят на основе дохода раз в квартал — такие платежи называются авансовыми. Раньше новые ИП и те, у кого доходы менялись больше, чем на 50%, отправляли в налоговую информацию о предполагаемых доходах, а та рассчитывала на её основе авансовые платежи по НДФЛ. Если предприниматель ничего не присылал, налоговики рассчитывали сумму аванса на основе доходов прошлого года.

С 2020 налоговая больше не будет рассчитывать сумму авансов по НДФЛ — предприниматели будут сами определять размер авансов на основании полученных доходов. А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

Посмотреть образец заполнения нулевой декларации: НДС, 3-НДФЛ.

Что сдавать и платить ИП на ОСНО, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации по НДС:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Срок подачи декларации 3-НДФЛ за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации НДС

Скачать бланк декларации 3-НДФЛ

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

3 ст. 229 НК РФ),

3 ст. 229 НК РФ),Калькулятор страховых взносов

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Автору помогала Ирина Живуцкая, генеральный директор компании «Бухгалтер плюс»

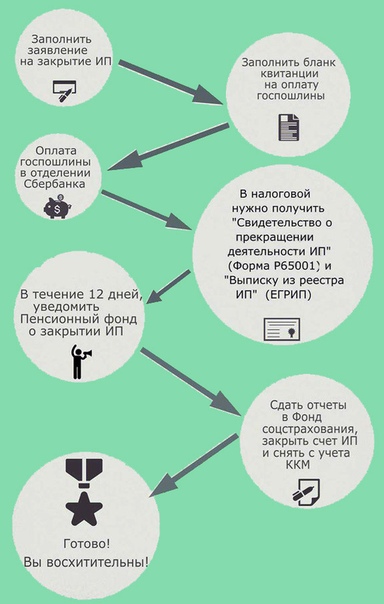

Закрытие ИП

Чтобы предпринимателю закрыть своё ИП, нужно пройти ряд этапов.

Важное правило: вы можете подавать документы на закрытие ИП, даже имея долги перед ИФНС, ПФР или другими лицами или несданную отчетность. Дело в том, что закрытие ИП не прекращает возникшие у человека долги, их все придется закрывать даже после прекращения деятельности. Поэтому, они не мешают подаче документов на прекращение деятельности. Регистрация прекращения деятельности ИП в налоговой длится 5 рабочих дней.

Дело в том, что закрытие ИП не прекращает возникшие у человека долги, их все придется закрывать даже после прекращения деятельности. Поэтому, они не мешают подаче документов на прекращение деятельности. Регистрация прекращения деятельности ИП в налоговой длится 5 рабочих дней.

Однако, прежде чем закрываться, мы рекомендуем выяснить состояние долгов в ПФР и ИФНС — это сделает закрытие более предсказуемым.

После закрытия ИП нужно сдать финальную налоговую декларацию (УСН или 3-НДФЛ).

Есть нюанс — доверенное лицо (поверенный) может представлять интересы индивидуального предпринимателя — физического лица, только на основании нотариальной доверенности. Из этого следует, что либо ИП будет самостоятельно посещать все госорганы, либо достаточно один раз посетить нотариуса, заверив положенные документы и выписав нам нотариальную доверенность. Тогда мы всё сделаем за вас.

Сколько времени это займет (план наших действий)

| Наши действия | Сроки |

|---|---|

| Подготовка документов на закрытие ИП | 1 день |

| Подача документов в МИФНС 46 | 1 день |

| Рассмотрение документов в МИФНС 46 | 5 дней |

| Получение результата | 1 день |

| Сдача окончательной налоговой декларации в ИФНС | 1 день |

| Всего «под ключ» в стандартном варианте | 9 рабочих дней |

Стоимость услуги по закрытию ИП

| Наши услуги | Цена |

|---|---|

| Подготовка документов на закрытие ИП Подача-получение в МИФНС 46 нашим специалистом по доверенности |

6000 |

| Подготовка и сдача финальной налоговой декларации в ИФНС (нулевая / ненулевая) | 4000 / по договоренности |

| Решение вопросов с долгами ПФР (при необходимости) | от 10000 р |

| Накладные расходы | |

| Государственная пошлина за прекращение деятельности индивидуального предпринимателя | 160 |

Нотариальные расходы (если подаете по доверенности нашим курьером):

|

примерно: 1400 1000 1500 240 ——— 4140 |

Вы можете заказать услугу «под ключ» или же выбрать отдельные этапы, которые актуальны именно вам.

После закрытия ИП вы получите на руки полный пакет документов:

- Лист записи о прекращении деятельности, с отметкой МИФНС 46.

- Декларация УСН или НДФЛ с подтверждением электронной сдачи.

Часто задаваемые вопросы

Можно ли перерегистрировать ИП в ООО?

Нет, такой процедуры законодательством не предусмотрено. Если гражданин хочет осуществлять предпринимательскую деятельность от имени ООО, а не от имени ИП, ему следует закрыть ИП и открыть ООО.

Нужно ли платить налоги и взносы после закрытия ИП?

Прекращение регистрации индивидуального предпринимателя не влечет автоматического прекращения его обязательств по уплате налогов. Эти обязательства прекращаются только в случаях:

— уплаты налога или сбора

— в связи со смертью физического лица (ст. 44 НК РФ)

Поэтому, если какие-то налоги за время работы в качестве ИП у вас остались неуплаченными, их нужно доплатить.

Можно ли оштрафовать ИП после прекращения деятельности?

Да, так как после закрытия ИП все права и обязанности не прекращаются, а остаются у физического лица.

Сколько лет нужно хранить документы по закрытому ИП?

Документы следует хранить в течение полных четырех лет.

Типичные ошибки и их последствия

Забыли сдать окончательную декларацию

Прекращение регистрации в качестве индивидуального предпринимателя не снимает с физического лица обязанность сдать декларации. За несдачу декларации положен штраф.

Есть вопросы?

Задайте их нам через форму обратной связи прямо сейчас.

-

Введите Ваше имя*

Введите имя.

-

E-mail*

Не верный адрес e-mail.

-

Телефон

-

Текст вашего сообщения

Неверный ввод

-

Проверка на спам

Неверный ввод -

Отправить Очистить

Принудительное закрытие ИП

С 1 сентября 2020 года у налоговиков появилось право принудительно закрыть ИП. Чиновники по своей воле могут это сделать при одновременном выполнении двух условий:

Чиновники по своей воле могут это сделать при одновременном выполнении двух условий:

- Предприниматель в течение последних 15 месяцев не сдавал отчетность;

- У ИП имеется задолженность.

После ликвидации ИП по инициативе налоговой гражданин не сможет открыть бизнес снова в течение последующих трех лет.

Нужно отметить, что закрытие ИП – это право, а не обязанность налоговых органов. То есть событие может произойти, а может и не произойти.

Поэтому надеяться, что если не сдавать отчеты и не платить налоги, то автоматически присваивается статус недействующего ИП, не стоит.

Как будут ликвидировать ИП

Закрытие ИП – это исключение недействующего предпринимателя из ЕГРИП (единого государственного реестра индивидуальных предпринимателей).

Решение о предстоящем исключении налоговый орган публикует в «Вестнике государственной регистрации».

- Если в течение 1 месяца сам бизнесмен, кредиторы или другие заинтересованные лица направят налоговикам протест (заявление), то ИП закрыт не будет.

- Если в течение одного месяца никаких заявлений налоговики не получат, ИП признают недействительным и исключат из реестра.

Плюсы и минусы

Новый порядок закрытия ИП имеет свои плюсы и минусы.

Для ИП, которые забросили свой бизнес и не намерены к нему возвращаться, новые правила являются плюсом.Ведь не нужно сдавать отчеты, заявление на закрытие. Кроме того, прекращает щелкать счетчик страховых взносов.

Для ИП, которые случайно попали под условия закрытия, новый порядок, несомненно минус.

Это риск потерять бизнес, так как снова стать предпринимателем не получится в течение 3 лет.

О наших услугах

Мы предлагаем качественное и недорогое налоговое обслуживание индивидуальных предпринимателей!

Мы законно сократим налоги, избавим Вас от встреч с налоговым инспектором, возьмем всю рутину налогового и бухгалтерского учета на себя.

Вы можете заботиться о своих близких, пока мы заботимся о Вашем бизнесе.

Закрытие ИП — пошаговая инструкция. Официальное прекращение деятельности индивидуального предпринимателя

Если по каким-то причинам предпринимательская деятельность не оправдала ваших надежд, то имеет смысл закрыть ИП, т.е. прекратить свою деятельность в качестве ИП официально. Это необходимо, чтобы не платить обязательные страховые взносы, которые рассчитываются, исходя из официально установленной величины минимальной оплаты труда, и уплачиваются независимо от того, ведёт в реальности ИП свою деятельность или нет.

Официальное закрытие ИП и прекращение деятельности индивидуального предпринимателя по шагам

Для того что бы осуществить закрытие ИП необходимо официальное прекращение деятельности, которое освободит вас также от обязанности сдавать отчётность. В будущем, если обстоятельства изменятся к лучшему, ничто не помешает вам вновь зарегистрироваться в качестве ИП и снова начать предпринимательскую деятельность. Однако надо помнить, что ликвидация ИП не освобождает от необходимости выполнения взятых на себя обязательств, — например, от возврата долгов или от уплаты налогов и страховых взносов.

Однако надо помнить, что ликвидация ИП не освобождает от необходимости выполнения взятых на себя обязательств, — например, от возврата долгов или от уплаты налогов и страховых взносов.

Для официального прекращения деятельности ИП нужно совершить действия, перечисленные далее.

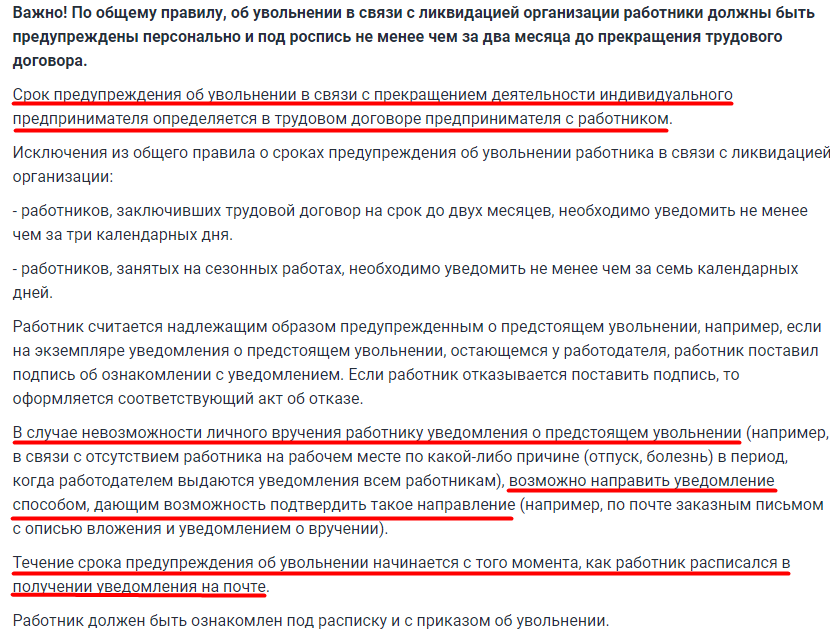

1. Уволить наёмных работников

Если у вас имелись наёмные работники, то нужно их уволить по инициативе работодателя в связи с прекращением деятельности ИП (п.1 ст. 81 ТК РФ) и рассчитаться с ними. До подачи заявления на прекращения деятельности нужно представить в управление ПФР персонифицированную отчётность по работникам (п.2 ст.9 закона № 27-ФЗ), а также расчёты по страховым взносам (формы РСВ-1 и 4-ФСС). В течение 15 календарных дней после этого нужно рассчитаться по страховым взносам за сотрудника (п.15 ст.15 закона № 212-ФЗ).

ИП, уволивший всех работников связи с прекращением деятельности, должен также сняться с учёта в ФСС, подав заявление и прочие документы в соответствии с Порядком, утверждённым Постановлением ФСС РФ от 23 марта 2004 г. № 27.

№ 27.

Всех работников нужно предупредить об увольнении не позднее, чем за два месяца, при этом за две недели до увольнения ИП должен уведомить об этом в письменной форме Службу занятости населения, указав по каждому работнику должность, профессию, специальность и квалификационные требования к ним, а также условия оплаты труда.

2. Закрыть банковские счета и снять с регистрации ККТ

Как только все ожидаемые безналичные поступления получены и сделаны необходимые платежи, рекомендуется закрыть банковские счета, открытые для использования в предпринимательской деятельности с обязательным уведомлением об этом налоговой инспекции и ПФР, а также ФСС, если ИП зарегистрирован там как работодатель. Если использовалась контрольно-кассовая техника, то её нужно снять с регистрации.

3. Расчёт по страховым взносам ИП

Что касается взносов, уплачиваемых ИП в ПФР за самого себя, то соответствующий расчёт — форму РСВ-2 — нужно представить в орган ПФР в течение 12 рабочих дней со дня регистрации прекращения деятельности (п. 6 ст.16 закона № 212-ФЗ). Тогда же, по всей видимости, следует представить и форму СЗВ 6-1. Уплату взносов следует произвести в течение 15-ти календарных дней со дня подачи расчёта.

Нужно обратить внимание на то, что задолженность по страховым взносам с точки зрения закона не является препятствием для государственной регистрации прекращения деятельности ИП. Более того, правильно посчитать эту задолженность можно, только точно зная дату этой регистрации. Тем не менее, на практике можно встретить неправомерные требования со стороны регистрирующих органов представить «справку об отсутствии задолженности по страховым взносам».

4. Расчёт по налогам

В Налоговом Кодексе РФ не предусмотрены особые сроки представления деклараций и уплаты налогов для прекращающих свою деятельность ИП, находящихся на УСН и ЕНВД. При этом если ИП состоял на учёте в качестве плательщика ЕНВД, он должен сняться с этого учёта, подав в налоговый орган заявление по форме ЕНВД-4. Таким образом, ИП, прекратившие деятельность, свои последние декларации и налоговые платежи уплачивают в обычные сроки, уже не будучи предпринимателями.

Тем не менее, многие налоговые инспекции и даже региональные управления ФНС настоятельно рекомендуют предпринимателям отчитаться и расплатиться по налогам до регистрации прекращения деятельности ИП.

5. Документы для закрытия ИП и получение свидетельства

Согласно закону «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 г. № 129-ФЗ для официального прекращения деятельности ИП должен представить в регистрирующий орган (соответствующую налоговую инспекцию) следующие документы:

1. Подписанное заявление по форме № Р26001. Нотариальное удостоверение подписи в этом заявлении в настоящее время не требуется, если ИП сдаёт документы лично. Заполнение бланка в обычной ситуации не составляет трудности, хотя существует Порядок заполнения, утверждённый Приказом ФНС от 1 ноября 2004 г. N САЭ-3-09/[email protected]

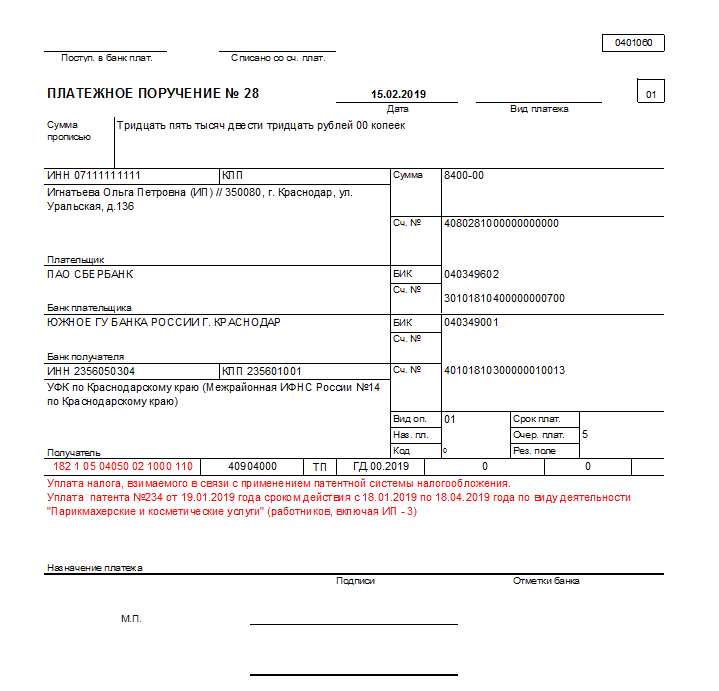

2. Документ об уплате государственной пошлины. Это квитанция сбербанка.

Указанные документы представляются в регистрирующую налоговую инспекцию непосредственно или отсылаются по почте ценным письмом с описью вложения. В ответ выдаётся или высылается по почте расписка в получении документов. В течение 5-ти рабочих дней со дня получения производится государственная регистрация с записью в ЕГРИП и выдачей свидетельства по форме № Р65001.

В ответ выдаётся или высылается по почте расписка в получении документов. В течение 5-ти рабочих дней со дня получения производится государственная регистрация с записью в ЕГРИП и выдачей свидетельства по форме № Р65001.

По материалам: http://www.e-kontur.ru

Примечание: Обязательно уточняйте в регистрирующем органе актуальность форм и точный перечень документов, необходимых для закрытия ИП на сегодняшний день.

Если вы хотите сэкономить силы и время, не хотите разбираться во всех тонкостях законодательства, то мы закроем ИП за вас быстро и качественно!

Поделиться в соц. сетях

Почему ООО стоит ликвидировать, а не бросать

Практически каждый руководитель компании в один «прекрасный» день может принять решение о том, чтобы прекратить заниматься своим детищем – своей организацией. Для этого решения может существовать огромное количество причин: слишком тяжелое налоговое бремя, желание уйти из бизнеса, внутрикорпоративные проблемы и невозможность дальнейшего руководства.

Именно в этот момент у руководителя возникает вопрос о том, что будет лучше – ликвидировать ООО или бросить его. Конечно, второй вариант достаточно заманчивый. «Брошенная» фирма не платит налоги, не сдает отчетностей, не проводит финансовые операции. Все это дает возможность налоговому органу исключить ООО из реестра юридических лиц. Но такая идеальная схема в итоге – лишь теория. На практике налоговики не спешат с выполнением своих обязанностей, или нарочно затягивают процесс, выискивая неоплаченные налоги за прошедшие годы или еще какие-нибудь «грешки» руководства.

Последствия «недействующей» фирмы

Итак, вопрос: «Закрывать или бросать?». Перед тем, как на него ответить, необходимо учитывать большое количество нюансов, которые могут всплыть после того, как Вы решили бросить компанию. Какие же последствия могут быть, если не ликвидировать, а бросить организацию?

Налоговые органы в обязательном порядке «прокрутят» историю Вашей компании именно за тот период, когда ООО была заброшена. Именно в этом промежутке будут начислены налоги, найдены правонарушения, по которым учредителям придется заплатить солидные штрафы.

А еще есть кредиторы, которые при наличии долгов юридического лица смогут заявить о своих правах. При этом нужно будет учесть и проценты, которые могли нарасти за весь период нерабочего состояния организации.

Также следует учитывать некоторые нюансы российского законодательства, которые в большинстве случаев не играют на руку владельцам компаний. Так, в течение трех лет участники ООО могут привлекаться к субсидиарной ответственности по всем долгам, если компания была ликвидирована как недействующая. С 2017 года также и в течение 3-х лет с момента банкротства компании, если налоговыми органами вскроются определённые обстоятельства деятельности фирмы. А это означает ответственность личным имуществом.

Еще один важный момент – непременно возникнут ограничения при регистрации юридических лиц, ИП. Кроме того, участники не смогут занимать руководящие или государственные должности.

Что могут «предпринять» налоговые органы

А предпринять налоговики могут многое. Например, в соответствии с п. 7 ст. 31 НК РФ они могут доначислить налоги уже через два месяца за то, что компания в этот период не предоставляла документы. Большинство компаний проводят расчеты через банк, и налоговые органы за период бездействия фирмы будут учитывать все доходы. При этом расходы не будут учитываться, так как их нечем будет подтверждать. Соответственно, даже у тех юридических лиц, которые не имеют больших долгов, может нарасти огромная сумма претензий со стороны налоговой службы. Естественно, все это можно оспаривать в суде, доказывать свою правоту. Но, как показывает практика, сделать это будет очень сложно.

Когда меняется руководство, а также учредители, а затем компанию просто «бросают» — это является весьма простым и даже самым недорогим вариантом ликвидации. Но это только первое время. Но потом начинают всплывать такие «подводные камни», о которых некоторые юридические лица даже не догадываются. Именно такой вариант ликвидации не дает никакой гарантии того, что личная безопасность руководителей ООО не будет под угрозой, ведь к ответственности могут привлечь за период, в котором ею руководили прошлые учредители и директор.

Но некоторые владельцы компаний все-таки решаются на то, чтобы «бросить» свою фирму и просто не сдавать отчетность в налоговую. Может, для некоторых такое развитие событий и окажется счастливым завершением хозяйственной деятельности, но в большинстве случаев все наоборот – проблемы с этого момента только начинаются. Налоговики стараются всеми доступными методами выяснить, на самом деле не работает компания или руководство решило схитрить. На контактные номера учредителей могут поступать звонки с предложениями приобрести компанию. И как только кто-то из руководителей оговорится, что фирма до сих пор существует, начнутся штрафы, санкции, суды и многие другие неприятные последствия.

Чтобы избежать всего этого, необходимо заранее проконсультироваться со специалистами, найти наиболее оптимальный выход из ситуации, подобрать такие пути для ликвидации, которые будут иметь минимальные последствия для руководства, главного бухгалтера и учредителей. Не стоит бояться узнавать у налогового инспектора все необходимые нюансы ликвидации, также в налоговой можно взять копии документов, которые были утеряны, или восстановить их.

Не стоит бояться узнавать у налогового инспектора все необходимые нюансы ликвидации, также в налоговой можно взять копии документов, которые были утеряны, или восстановить их.

И помните: кто бы и что Вам не говорил, абсолютно законным способом ликвидации является лишь добровольная ликвидация организации (чаще всего её называют официальной. Все остальные способы являются альтернативными и имеют различные риски/

никакая отсрочка налоговых платежей не спасет от разорения в условиях карантина / Амур.инфо – Информационное агентство Дальнего Востока

У ряда предпринимателей Приамурья появилась возможность уйти на налоговые каникулы. Средним и малым предприятиям предоставят отсрочку по налогам за исключением НДС сроком на полгода. Кроме того, для предприятий, оказавшихся в сложной ситуации, введут полугодовой мораторий на подачу заявлений кредиторов о взыскании штрафов.

Однако не все бизнесмены уверены, что такая мера спасет их от разорения или от ликвидации бизнеса.

Индивидуальный предприниматель Александр сообщил редакции Амур.инфо, что его небольшое семейное дело оказалось в безвыходной ситуации. Жена амурчанина организовала группу дополнительного образования и развития для детей дошкольного и младшего школьного возраста. До пандемии коронавируса детскую студию посещало около 10 ребятишек, теперь – 2-3 ребенка.

«Даже в сезонные периоды вспышек простудных заболеваний посещаемость не сокращалась более чем на 30 %, – рассказывает Александр. – Примерно неделю назад к нам перестали ходить 60 % посетителей. Нам уже сейчас нет смысла работать, а завтра вообще все остановится. Если с арендатором я могу договориться, об отсрочке платежа, какой-нибудь реструктуризации, то с государством все сложнее. По налогам дается отсрочка, но обязанность уплаты налога сохраняется. К тому же непонятно, как эта отсрочка скажется на получении налогового вычета после уплаты страховых взносов. Получается, ты не уйдешь от налогов, которые тебе не с чего будет платить. В такой ситуации мне проще вовсе закрыть ИП на время эпидемии».

В такой ситуации мне проще вовсе закрыть ИП на время эпидемии».

Председатель Амурского регионального отделения «Деловая Россия» Мария Сафронова считает, что закрываться не стоит. Отсрочки работают практически по всем налоговым платежам. Есть категории льгот, которые продлятся до конца года, например страховые взносы за работников уменьшатся с 30 до 15 %.

«Таким предпринимателям не надо паниковать, уже очень много разъяснений на сайте налоговой инспекции, в социальных сетях много рассылок сейчас идет, – поясняет Мария Сафронова. – Надо было в какое-нибудь бизнес-объединение позвонить и попросить разъяснения. Потерять налоговые вычеты он не может в такой ситуации. Даже в указании у Мишустина написано – сделать отсрочку налоговых платежей без начисления пеней и штрафов. По налогам уже вся нормативка есть, все постановления и указы подписаны. Достаточно позвонить на горячую линию налоговой инспекции и задать этот вопрос».

Начальник отдела работы с налогоплательщиками УФНС России по Амурской области Татьяна Приезжих объяснила, что, если предприниматель включен в единый реестр субъектов малого предпринимательства, не нужно приходить и писать заявления на предоставление отсрочки в части реализации налоговых каникул. Это будет обеспечиваться автоматически.

Это будет обеспечиваться автоматически.

Проверить, включено ли предприятие в реестр, можно на сайте ФНС России. Перечень таких налогоплательщиков уже сформирован.

«Но нужно учитывать, что это не освобождение от уплаты налогов, – подчеркнула Татьяна Приезжих. – Это просто отсрочка. Если налогоплательщик попал в какую-то сложную ситуацию, у него есть возможность отложить момент уплаты налога на срок до 6 месяцев. И к нему не будут применяться штрафные санкции. При этом каждую ситуацию нужно рассматривать индивидуально. Бывает, люди вынуждены прекратить работу или попали в сложные экономические условия с ведением бизнеса. У нас в области создан региональный ситуационный центр. В него можно обратиться. Есть адреса электронной почты, куда можно написать о ситуации. Все обращения рассматриваются в максимально короткие сроки. И если на деятельность оказала влияние ситуация, связанная с распространением коронавируса, будут даны рекомендации, будут учтены моменты при дальнейших проверках и так далее. Вся информация есть на нашем сайте».

Вся информация есть на нашем сайте».

Право на налоговые каникулы получили налогоплательщики, которые включены в единый реестр субъектов малого предпринимательства, а также организации, которые ведут деятельность в области физкультуры и спорта, искусства, культуры кинематографии, туризма, авиационных перевозок. Таким предприятиям льгота предоставляется по умолчанию.

Другие бизнесмены, предприятия которых пострадали в условиях карантина, могут обратиться в ситуационный центр, и с ними будут работать в индивидуальном порядке. По заявлению налогоплательщика, срок отсрочки уплаты налогов могут увеличить до одного года.

В бизнес-кругах экономию на отсрочке назвали мизерной, ведь спустя 6 месяцев руководителю придется платить всё скопом. Лучше отдавать хоть понемногу, но регулярно, сошлись во мнении бизнесмены, опрошенные деловой газетой Бизнес Online. Освобождение от налога на прибыль и вовсе выглядит издевательски — в кризис ее и так нет.

«Если предприятие работает с НДС, это основной налог, если его не будут отменять или переносить, какая радость бизнесу от того, что 10 процентов налогов сократят? Конечно, это поддержка, но мизерная и несущественная, — рассказал председатель ассоциации предприятий малого и среднего бизнеса Республики Татарстан Фарид Сафин. — Любая отсрочка налоговых платежей — ни о чем. За полгода налоги накопятся огромным валом. И откуда предпринимателю, который и так находится на грани разорения, брать деньги и закрывать налоги? Если бы сказали, что отменяют на данный период — на два-три месяца — тогда можно было бы говорить, что это поддержка».

— Любая отсрочка налоговых платежей — ни о чем. За полгода налоги накопятся огромным валом. И откуда предпринимателю, который и так находится на грани разорения, брать деньги и закрывать налоги? Если бы сказали, что отменяют на данный период — на два-три месяца — тогда можно было бы говорить, что это поддержка».

Закрытие бизнеса | Налоговая служба

Закрытие вашего бизнеса может оказаться сложной и сложной задачей. У IRS есть ресурсы, которые могут помочь вам сориентироваться в этом. На этой странице вы найдете шаги, которые необходимо предпринять, чтобы закрыть свой бизнес с точки зрения федерального налогообложения, независимо от вашего вида деятельности и информации, которая поможет вам позаботиться о своих сотрудниках. Будь то индивидуальное предприятие, партнерство или корпорация, информация на этой странице поможет вам понять, что подавать и как сообщать о получаемых доходах и расходах, которые вы понесли до закрытия. Не забудьте проверить свои государственные обязанности при закрытии бизнеса.

Не забудьте проверить свои государственные обязанности при закрытии бизнеса.

Шаги, которые необходимо предпринять, чтобы закрыть свой бизнес

На этой странице:

- Подать окончательный отчет и сопутствующие формы

- Позаботьтесь о своих сотрудниках

- Уплатите налог, который вы должны

- Отчет о платежах подрядчикам

- Отмените свой EIN и закройте свой бизнес-счет IRS

- Храните записи

1. Подать окончательный отчет и связанные с ним формы

Вы должны подать окончательный отчет за год, когда вы закрыли свой бизнес.

Тип декларации, которую вы подаете, и соответствующие формы, которые вам нужны, будут зависеть от типа вашего бизнеса. Компания с ограниченной ответственностью (ООО) — это бизнес, организованный в соответствии с законодательством штата. LLC может быть классифицирована для целей федерального подоходного налога как товарищество, корпорация или организация, которые не рассматриваются как отдельные от своего владельца.

- Индивидуальный предприниматель — это лицо, которое самостоятельно владеет некорпоративным бизнесом.

- Партнерство — это отношения между двумя или более партнерами для ведения торговли или бизнеса.

- Корпорация — это отдельная налоговая организация, имеющая как минимум одного акционера. Это включает корпорации S.

Вы должны заполнить форму 966 «О роспуске или ликвидации корпорации», если вы принимаете решение или планируете распустить корпорацию или ликвидировать какие-либо ее акции.

Вы также должны подать окончательную налоговую декларацию вашей корпорации. Не забудьте отметить поле «окончательный возврат», которое находится в верхней части первой страницы возврата, под именем и адресом.

Для корпорации C вы должны:

Для корпорации S необходимо:

Независимо от типа корпорации, вам также может потребоваться заполнить эти формы при заполнении формы 1120 или 1120-S:

Вернуться к началу

2.

Позаботьтесь о своих сотрудникахНалоги на трудоустройство

Если у вас есть один или несколько сотрудников, вы должны выплатить им последнюю заработную плату и причитающиеся компенсации. Вы также должны внести окончательные депозиты по федеральному налогу и отчитаться по налогам на трудоустройство.Если вы не удерживаете и не депонируете доход сотрудников, налоги на социальное обеспечение и медицинскую помощь, может применяться штраф на восстановление целевого фонда.

Чтобы сообщить о налогах на трудоустройство, вам может потребоваться заполнить следующие формы:

Вы также должны предоставить форму W-2 «Отчет о заработной плате и налоге» каждому из ваших сотрудников за календарный год, в котором вы выплачиваете им последнюю заработную плату. Вы должны предоставить формы W-2 своим сотрудникам к сроку подачи вашей окончательной формы 941 или формы 944. Как правило, вы предоставляете копии B, C и 2 сотрудникам.Вы заполняете форму W-3 «Передача деклараций о доходах и налогах», чтобы передать копию A в Управление социального обеспечения.

Если ваши сотрудники получают чаевые, вы должны заполнить форму 8027 «Годовой информационный отчет работодателя о доходе от чаевых и распределенных чаевых», чтобы сообщить окончательный доход и распределенные чаевые.

Пенсионные планы или льготы

Если вы предоставляете своим сотрудникам пенсионный план или план льгот, узнайте, как прекратить действие пенсионного плана. Если вы предоставляете своим сотрудникам медицинские сберегательные счета или аналогичные программы, см. О публикации 969 «Медицинские сберегательные счета и другие льготные налоги».

Вернуться к началу

3. Уплатите задолженность

Информацию о способах уплаты причитающегося налога см. В разделе «Уплата налогов».

Вернуться к началу

4. Отчет о платежах подрядчикам

Если вы заплатили подрядчикам не менее 600 долларов за услуги (включая детали и материалы) в течение календарного года, в котором вы закрываете свой бизнес, вы должны сообщить об этих платежах. Используйте форму 1099-NEC «Компенсация для лиц, не являющихся сотрудниками».

Используйте форму 1099-NEC «Компенсация для лиц, не являющихся сотрудниками».

Используйте форму 1096, Годовое резюме и пересылка U.S. Возвращает информацию, чтобы отправить нам бумажные копии всех форм 1099. Некоторые податели заявок должны подавать форму 1099 в электронном виде.

Вернуться к началу

5. Отмените свой EIN и закройте свой бизнес-счет IRS

Идентификационный номер работодателя — или EIN — присвоенный вашему бизнесу, является постоянным федеральным идентификационным номером налогоплательщика для этого бизнеса. Чтобы отменить свой EIN и закрыть свой бизнес-счет IRS, вам необходимо отправить нам письмо, которое включает:

- Полное юридическое наименование компании

- Бизнес EIN

- Юридический адрес

- Причина, по которой вы хотите закрыть счет

Если вы сохранили уведомление, которое мы отправили вам, когда мы присвоили ваш EIN, вы должны приложить его копию к письму об отмене EIN. Отправьте нам оба документа по номеру:

Отправьте нам оба документа по номеру:

Служба внутренних доходов

Цинциннати, Огайо 45999

Мы не можем закрыть ваш бизнес-счет, пока вы не заполните все необходимые декларации и не уплатите все причитающиеся налоги.

Вернуться к началу

6. Храните записи

Срок хранения деловой документации зависит от того, что записано в каждом документе.

- Записи об имуществе : Как правило, ведите записи, относящиеся к собственности, до истечения срока ограничений в том году, в котором вы отчуждаете собственность.Срок ограничения — это период времени, в течение которого вы можете изменить свою налоговую декларацию, чтобы потребовать кредит или возврат, или IRS может рассчитать дополнительный налог.

- Учет налогов на трудоустройство : Храните все отчеты по налогам на трудоустройство не менее четырех лет.

Для получения дополнительной информации см. Как долго я должен хранить записи?

Вернуться к началу

Связанные ресурсы

Электронные плакаты

Как эффективно управлять налоговым планированием интеллектуальной собственности

Марк Р. Баран | 11 июля 2017 г.

Баран | 11 июля 2017 г.Интеллектуальная собственность (ИС) часто считается важнейшим стратегическим компонентом развития бизнеса. Хотя права ИС нематериальны, они могут быть одним из важнейших активов вашего бизнеса. Понимание юридических и налоговых последствий деловых операций в сфере интеллектуальной собственности может быть непростым делом ; и многие эксперты считают это преуменьшением.

По данным Всемирной организации интеллектуальной собственности (ВОИС), ИС относится к творениям разума, , таким как изобретения; литературные и художественные произведения; конструкции; и символы, имена и изображения, используемые в торговле.ИС юридически защищена патентами, авторскими правами и товарными знаками, что позволяет людям и компаниям получать признание, а также получать финансовую выгоду от того, что они изобретают или создают.

IP может отличить ваш бизнес от конкурентов, быть проданным или лицензированным для обеспечения потоков доходов, быть неотъемлемой частью вашего бренда / маркетинга, предлагать клиентам и потенциальным клиентам новые преимущества или даже использоваться в качестве обеспечения кредита.

Почему разумно согласовывать бизнес-стратегии в области интеллектуальной собственности и налоговое планирование

Хотя многие компании работают над разработкой, защиты и монетизации IP, они часто не в состоянии интегрировать смекалка IP налогового планирования в их усилиях.То, что высшее руководство не знает о налоговых последствиях нематериальных активов, таких как ИС, может действительно повредить им или, наоборот, представить возможности создания стоимости, которыми можно воспользоваться, если они будут признаны и соответствующим образом использованы.

С другой стороны, неправильно управляемая ИС может привести к увеличению прибыли в юрисдикциях с высокими налогами и отрицательно повлиять на чистую прибыль; или перемещение нематериальных активов через границы или между хозяйствующими субъектами может повысить риски трансфертных цен и налоговые обязательства.

Пейзаж интеллектуальной собственности

В условиях продолжающегося подъема в мировой экономике и по сравнению с прошлыми годами корпорации вкладывают больше средств в исследования и разработки и пользуются полученными в результате преимуществами интеллектуальной собственности. В своем Глобальном прогнозе финансирования НИОКР на 2016 год журнал R&D Magazine предсказал рост НИОКР в США на 3,4% до 514 миллиардов долларов, причем явное большинство опрошенных компаний указали, что их бюджеты на НИОКР увеличились за последние три года, и что они будут продолжать это делать. в будущем.

В своем Глобальном прогнозе финансирования НИОКР на 2016 год журнал R&D Magazine предсказал рост НИОКР в США на 3,4% до 514 миллиардов долларов, причем явное большинство опрошенных компаний указали, что их бюджеты на НИОКР увеличились за последние три года, и что они будут продолжать это делать. в будущем.

Открытие новой ценности существующей интеллектуальной собственности

Один из способов оптимизировать стоимость интеллектуальной собственности — следовать глобальной рыночной тенденции по передаче интеллектуальной собственности дочерним компаниям в юрисдикциях с более низким уровнем налогообложения, включая такие места, как Люксембург, Швейцария или Гонконг.Отражением этой тенденции является тот факт, что в последние годы количество патентных заявок увеличилось в Европе и уменьшилось в США.

Эффективное налоговое планирование интеллектуальной собственности может включать передачу и лицензирование интеллектуальной собственности. Однако следует помнить о повышенном внимании со стороны правительства США и других стран, когда дело касается переводов между связанными организациями / перевода прибыли, сложности расчета предварительных налоговых льгот и понимания различных (и часто неоднозначных) иностранных налоговых правил.

Другой подход, который следует учитывать при управлении интеллектуальной собственностью, — это использование патента Patent Box или специального налогового режима для доходов от интеллектуальной собственности.Впервые введенные правительством Ирландии в 2000 году, они предназначены для поощрения дополнительных инвестиций в исследования. Они также предлагают дополнительные налоговые льготы (сниженная корпоративная ставка) через определенный вычет или освобождение от дохода от интеллектуальной собственности. Типы IP, которые соответствуют критериям, различаются и могут включать дизайн, товарные знаки, доменные имена или авторские права.

Способы передачи IP зависят от структуры сделки. Продажа интеллектуальной собственности обычно является налогооблагаемым событием, определяемым фиксированной продажной ценой или выплатой в рассрочку.Когда ИС передается между операционными подразделениями многонациональной компании, они подчиняются «стандарту рыночной независимости», то есть: сумма, взимаемая одной связанной стороной с другой за данную транзакцию, должна быть такой же, как если бы стороны были не связаны, цена основана на оценке на открытом рынке.

Лицензионное соглашение может привести к уплате роялти, которые подлежат налогообложению и могут подлежать удержанию. Другой метод сделки с ИС — это «разделение затрат» — без передачи, разделения затрат и риска развития ИС с аффилированным лицом.

Налоги на интеллектуальную собственность

Когда дело доходит до определения потенциальных налоговых последствий (как положительных, так и отрицательных) от сделок с интеллектуальной собственностью, может быть множество «движущихся частей». Транзакции IP иногда характеризуются как сделка «связки палочек», в которой права собственности могут быть разделены и повторно собраны, при этом каждая ручка представляет, например, индивидуальное право использования IP.

Метод компенсации для IP-транзакции может повлиять на потенциальные налоговые обязательства: будет ли транзакция простой разовой продажей? Будет ли взиматься лицензионный сбор, дающий разрешение на использование названия / логотипа / продукта? Будет ли лицензиар также запрашивать выплаты роялти или процент от продаж или прибыли за определенный период времени?

Возможные налоги также зависят от суммы переданных прав: является ли продажа или уступка некоторых или практически всех прав ИС продажей? Является ли лицензией сохранение существенных прав на фиксированный платеж?

Общие вопросы налогообложения интеллектуальной собственности

Сюжет становится более сложным при изучении конкретных концепций налогообложения интеллектуальной собственности. Этот список должен помочь подчеркнуть необходимость в высококвалифицированных и квалифицированных советах по налоговому планированию при заключении сделки с интеллектуальной собственностью.

Этот список должен помочь подчеркнуть необходимость в высококвалифицированных и квалифицированных советах по налоговому планированию при заключении сделки с интеллектуальной собственностью.

IRS может изменить транзакцию, чтобы отразить «экономическую сущность», где, например, в судебном процессе может быть проанализирован объем контроля, сохраняемый передающей стороной, и распорядился ли налогоплательщик практически всеми правами на базовую интеллектуальную собственность.

Общие проблемы с налогом на интеллектуальную собственность включают:

Условные платежи: Когда качество переданного возмещения ИС зависит от неопределенных будущих условий, ситуаций или набора обстоятельств, которые в конечном итоге разрешат фактические будущие события?

Географические ограничения и ограничения области использования: положение в патентной лицензии, которое ограничивает объем того, что патентообладатель разрешает лицензиату делать в отношении патента.Обычно они связаны с определенными географическими ограничениями или ограничениями области использования. Превышение условий соглашения может привести к нарушению патентных прав.

Превышение условий соглашения может привести к нарушению патентных прав.

Сохранение контроля: имеет дело с областью лицензионного соглашения по интеллектуальной собственности — от использования лицензиатом (и потенциально аффилированными компаниями) до прав на производство, продажу и распространение до срока действия соглашения.

Обязательно посмотрите мелкий шрифт IRS

Дьявол кроется в деталях, когда дело доходит до налогового планирования интеллектуальной собственности.Возьмем, к примеру, широкий спектр кодов IRS, которые могут применяться к IP-транзакциям:

- IRS Раздел 1221: Исключения по основным активам — Авторское право, литературная, музыкальная или художественная композиция, письмо или меморандум, принадлежащий налогоплательщику, чьи личные усилия создали такое имущество или в чьих руках определена основа собственности.

- IRS Раздел 1235: Safe Harbor — Передача отдельным держателем патента всех существенных прав, рассматриваемых как продажа или обмен капитальных активов, удерживаемых более одного года. Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.- IRS Раздел 1253: Товарные знаки, фирменные наименования и франшизы — Любая передача товарного знака, фирменного наименования или франшизы, при которой передающая сторона сохраняет «любые значительные полномочия, права или постоянную заинтересованность» в отношении предмета, не является предметом продажи к режиму налогообложения прироста капитала. Условные выплаты также не считаются приростом капитала.

Налоговый режим зависит от типа интеллектуальной собственности

Патенты: состоит из исключительного права «изготавливать, использовать, продавать, предлагать продажу и импортировать» запатентованный объект.В сделках с ИС может быть предусмотрено сохранение некоторых прав, но проблемы возникают, когда передаются не все права на патент.

Авторские права: Налогообложение интеллектуальной собственности будет зависеть от содержания и правопреемника. Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным ставкам.

Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным ставкам.

Товарные знаки, фирменные наименования (раздел 1253) считаются «проданными», если передающая сторона не сохраняет за собой каких-либо значительных полномочий, прав или продолжающейся доли участия.Сохраненные права рассматриваются как лицензия. Права могут включать в себя неодобрение переуступки, прекращения действия, стандартов качества или требования, чтобы получатель покупал расходные материалы у передающего.

Выводы

Если вы чувствуете, что вам понадобится пресловутый Розеттский камень, чтобы расшифровать иероглифы IRS вокруг IP-транзакций и налогового кодекса США, вы не одиноки. Это мудрая идея — обратиться за квалифицированной профессиональной помощью, чтобы разобраться в этих коварных водах налогового планирования и соблюдения нормативных требований.

Для получения дополнительной информации о наших возможностях налогообложения и бухгалтерского учета интеллектуальной собственности, пожалуйста, обращайтесь:

Марк Баран, JD, LL.M — Директор / налоговый отдел | Марк Панет

Телефон: (212) 503-8991 | [email protected]

Этот материал был подготовлен только для общих информационных и образовательных целей и не предназначен и не должен использоваться как бухгалтерский, налоговый или иной профессиональный совет.

За конкретным советом обращайтесь к своим консультантам.

Управление подоходным налогом

Управление подоходным налогом

Удержание — это деньги, которые работодатель удерживает из заработной платы каждого работника, чтобы помочь предоплате государственного подоходного налога с работника.Работодатель должен удерживать налог Коннектикута, если работник является резидентом Коннектикута и оказывает услуги в штате. Заработная плата нерезидента подлежит удержанию подоходного налога в Коннектикуте, если заработная плата выплачивается за услуги, оказанные в Коннектикуте. Работодатель передает удержание государству и выдает работнику ведомость W-2, в которой указывается сумма подоходного налога штата, удержанного с работника.

Работодатель передает удержание государству и выдает работнику ведомость W-2, в которой указывается сумма подоходного налога штата, удержанного с работника.

- Как подать налоговую декларацию

- Какие формы мне подавать и когда их нужно сдавать?

- Пени и проценты по налогу у источника

- Варианты оплаты удерживаемого налога

- Распространенные ошибки при регистрации, которых следует избегать

- Подача налоговых деклараций с поправками

- Публикации, связанные с удержанием налогов

- Общая информация об удержании

- Удержание информации для спортсменов и артистов

- Удержание информации для нерезидентов, работающих в Коннектикуте

- Удержание информации для жителей Коннектикута, которые работают в другом штате

- Формы подоходного налога

- Закрытие удерживаемого счета

Как подать налоговую декларацию

- Онлайн с использованием myconneCT

- W-2 и 1099 Спецификации электронного архива

- Программа федеральных / государственных налогов на занятость (FSET)

Какие формы я подаю и когда их нужно сдавать?

Работодатели и плательщики, не начисляющие заработную плату, обязаны заполнять все формы удержания и перечислять все удерживаемые платежи в электронном виде.

Работодатели Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщиков

| Форма CT-WH. Необходимо оплатить в электронном виде. | Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, сроком выплаты является вторая среда после дня выплаты жалованья. (См. Раздел «Еженедельный день выплаты жалованья плательщикам», выпадающий ниже на субботу, воскресенье, понедельник или вторник.) Если день выплаты жалованья выпадает на среду, четверг или пятницу, срок платежа — среда, следующая за днем выплаты жалованья.(См. Раздел «Еженедельный день выплаты жалованья плательщикам», выпадающий на среду, четверг или пятницу ниже). | Пятнадцатый день следующего месяца. Пример: для Дней зарплаты, приходящихся на февраль, срок платежа — 15 марта. | Последний день месяца, следующего за календарным кварталом.

|

Тот же срок, что и у формы CT-941.

Тот же срок, что и у формы CT-941.Еженедельный плательщик: Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, срок платежа — вторая среда после дня выплаты жалованья.

Пример: если день выплаты жалованья выпадает на 8-е число в понедельник, срок выплаты — среда 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: Если день выплаты жалованья приходится на среду, четверг или пятницу, срок платежа — среда, следующая за днем выплаты жалованья.

Пример: если день выплаты жалованья выпадает на четверг 4-го числа, срок выплаты — среда 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы квартальной и годовой сверки

Форма Назначение | Работодатели | Домашние работодатели | Сезонный * | Сельское хозяйство * | |

Еженедельно и ежемесячно | Ежеквартально | ||||

Для уплаты подоходного налога: Все платежи должны производиться в электронном виде. | Форма CT-WH , Форма выплаты удерживаемого налога в Коннектикуте | Форма CT-WH или | Форма CT-941 HHE, Коннектикут Сверка удержания для домашних хозяйств | Форма CT-WH или форма CT-941 | Форма CT-WH или форма CT-941 , Коннектикут Ежеквартальная сверка удержания |

Для подачи квартальных выверок : необходимо подать в электронном виде | Форма CT-941 | Форма CT-941 | НЕТ | Форма CT-941 | Форма CT-941 |

Для подачи годовой сверки с формой W-2: необходимо подавать в электронном виде | Форма CT-W3 , Коннектикут Годовая выверка удержания | Форма CT-W3 , Коннектикут Годовая выверка удержания | Форма CT-W3 HHE, | Форма CT-W3 , Коннектикут Годовая выверка удержания | Форма CT-W3 , Коннектикут Годовая выверка удержания |

* Вы должны запросить и получить разрешение от DRS на подачу сезонной или сельскохозяйственной заявки.

Квартальные и ежегодные сроки сверки работодателем

Форма | Квартальные податели | ||

Форма CT-941 | Последний день месяца, следующего за кварталом.Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля. | ||

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января г. | ||

.

.Срок платежа для домашних работников

Форма | Годовой плательщик и податель заявки |

Форма CT-941HHE | 15 апреля |

Форма CT -W3HHE | Отправьте в DRS форму CT-W3HHE вместе с федеральными формами W-2 до 31 января. . |

Сезонный * Сроки выполнения

Форма | Кварталы согласно DRS |

Форма CT-941 | Для каждого активного квартала — последний день месяца, следующего за кварталом. |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января г. . |

Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля.

Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля.Сельское хозяйство * Сроки выполнения

Форма | Годовой файл |

Форма CT-941 | 31 января |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января г. |

.

.* Вы должны запросить у DRS разрешение на подачу сезонной или сельскохозяйственной заявки.

Неплательщики

Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщика

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплачиваемые в субботу, воскресенье, понедельник или вторник, подлежат уплате во вторую среду после платежа. Невыплачиваемые суммы, выплачиваемые в среду, четверг или пятницу, подлежат уплате в среду после выплаты. (См. Еженедельные невыплаты плательщиками, выплаченными в среду, четверг или пятницу, ниже) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь — март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь — декабрь) до 31 января |

Еженедельный плательщик: удержание сумм, не входящих в фонд заработной платы, выплаченных в субботу, воскресенье, понедельник или вторник, производится во вторую среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в понедельник 8-го числа, должно быть произведено в среду 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: удержание сумм, не начисляемых заработной платой, выплаченных в среду, четверг или пятницу, должно производиться в среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в четверг 4-го числа, должно быть произведено в среду 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы ежегодной выверки невыплаты заработной платы и сроки выполнения

Форма Назначение | Неплательщики | Плательщики спортсменов и артистов |

Чтобы подать годовую выверку : | Форма CT-945, Ежегодная выверка удержаний в Коннектикуте по суммам, не относящимся к заработной плате. Срок погашения 31 января . | Форма CT-945 ATHEN, Коннектикут Ежегодная выверка удерживаемых сумм, не связанных с заработной платой. Срок погашения 31 января |

Для подачи 1099MISC, 1099R или W-2G: необходимо подать в электронном виде. | Форма CT-1096, Годовое резюме Коннектикута и передача информационных отчетов. Срок: 31 января | Форма CT-1096 ATHEN, Коннектикут Годовая сводка и передача информационных отчетов. Срок: 31 января |

Сроки сдачи атлетов и артистов

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплачиваются в субботу, воскресенье, понедельник или вторник, срок платежа — вторая среда после платежа. (См. Выше выплаченные суммы за неделю в субботу, воскресенье, понедельник или вторник.) Если невыплаченные суммы выплачиваются в среду, четверг или пятницу, сроком платежа является среда, следующая за платежом. (См. Выше выплаченные суммы за неделю в среду, четверг или пятницу) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь — март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь — декабрь) до 31 января |

Форма CT-945 ATHEN. | 31 января | ||

Форма CT-1096 ATHEN. Необходимо подать в электронном виде | 31 января | ||

Все платежи должны производиться в электронном виде.

Все платежи должны производиться в электронном виде. Необходимо подавать в электронном виде.

Необходимо подавать в электронном виде.Пени и проценты по налогу у источника

Штраф за просрочку платежа

Штраф за просрочку или недоплату налога составляет 10% от суммы, подлежащей уплате по всем декларациям.

Штраф за неуплату электронным способом

Если вы не можете осуществить платеж в электронном виде, будут применяться следующие дифференцированные суммы штрафа:

Первое правонарушение — штраф 10% от суммы необходимого налогового платежа, но не более 2500 долларов США;

Второе нарушение — штраф 10%, но не более 10 000 долларов США;

Третье и последующие нарушения — штраф 10%.

Штраф за просрочку подачи

В случае, если налог не подлежит уплате, комиссар налоговой службы может наложить штраф в размере 50 долларов за непредставление любой декларации или отчета, который требуется по закону.

Проценты

Если вы подаете просроченную или измененную декларацию, проценты начисляются на недоплату по ставке 1% в месяц или доли месяца с даты платежа до даты платежа.

Требуемый возврат информации

Штраф в размере 5 долларов за отчет (до 2000 долларов за календарный год) налагается за непредоставление федеральной формы W-2 каждому сотруднику и ее копии в DRS, если такой отказ не вызван уважительной причиной.

Распространенные ошибки при регистрации, которых следует избегать

- Не подача и оплата в электронном виде.Работодатели и плательщики должны заполнять все формы удержания и переводить удерживаемые платежи в электронном виде.

- Возврат не подается. Не пропускайте заполнение декларации, потому что у вас нет удержаний, о которых вы должны сообщить. Вы ДОЛЖНЫ подать НУЛЕВОЙ возврат.

- Регистрация для удержания до найма сотрудников. Не регистрируйтесь для удержания, потому что вы ожидаете найма сотрудников в будущем. Вы должны будете начать подавать декларации после регистрации, поэтому не регистрируйтесь для удержания, пока не будете абсолютно уверены, что готовы нанимать сотрудников.

Не пропускайте заполнение декларации, потому что у вас нет удержаний, о которых вы должны сообщить. Вы ДОЛЖНЫ подать НУЛЕВОЙ возврат.

Не пропускайте заполнение декларации, потому что у вас нет удержаний, о которых вы должны сообщить. Вы ДОЛЖНЫ подать НУЛЕВОЙ возврат.Подача измененных налоговых деклараций

ФОРМЫ CT-941, CT-945 : Все формы удержания, включая измененные формы, должны быть заполнены и оплачены в электронном виде. Внесите изменения в формы CT-941 или CT-945 с помощью TSC-BUS, войдя в свою учетную запись. Вы должны вносить изменения в форму CT-941 за каждый квартал, в котором была подана ошибка. Чтобы потребовать возмещение, возврат должен быть подан в течение 3 лет с момента первоначального срока возврата. Однако работодателю не будут возвращены налоги, удержанные из заработной платы сотрудников. Если вы подадите исправленную федеральную форму 941 или 945 или если ваш отчет изменен или исправлен IRS, вы должны подать форму CT-941X в течение 90 дней.

Если вы подадите исправленную федеральную форму 941 или 945 или если ваш отчет изменен или исправлен IRS, вы должны подать форму CT-941X в течение 90 дней.

ФОРМЫ CT-W3, CT-1096: информация об исправлении или дополнении возвращается через TSC. Измененная и дополнительная подача заявок , только может быть подана с использованием входа в систему единого работодателя или как групповая подача с использованием опции Единого клиента — ключ и отправка.

Публикации, связанные с удержанием налогов

- AN 2017 (7) — Информация для состоящих в браке лиц, которые работают и подают совместную налоговую декларацию о доходах Коннектикута

- IP 2019 (1) — Циркулярный справочник работодателя штата Коннектикут

- IP 2018 (8) — Налоговый справочник Коннектикута для плательщиков невыплаченных сумм

- ИП 2018 (12.1) — Требования к электронной подаче форм 1099-R, 1099-MISC, 1099-K и W-2G за 2017 налоговый год

- IP 2018 (13) — Требования к электронной подаче формы W-2

- IP 2018 (14) — Федеральное / государственное руководство по электронной регистрации

Налогообложение интеллектуальной собственности в США после налоговой реформы | Fenwick & West LLP

Введение

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о сокращении налогов и занятости. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют, как они действуют. Некоторые важные поясняющие инструкции были выпущены недавно, но необходимы дополнительные инструкции и правила. У IRS есть до июня 2019 года — через 18 месяцев после того, как закон вступил в силу 22 декабря 2017 года — чтобы издать правила, которые будут иметь обратную силу. Это сжатый срок, учитывая необходимость обширного руководства.

Ряд новых правил закона специально нацелены на налогообложение интеллектуальной собственности.Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, полученных корпорациями США. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в 35 процентов. Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения IP, чем в прошлом.

В США исторически существовала всемирная система налогообложения, при которой доход, полученный U.S. налогоплательщик облагается налогом в США независимо от того, получен он в США или за его пределами. Большинство стран не облагают налогом общемировой доход, а имеют территориальную систему, которая облагает налогом только доходы резидентов в стране.

Хотя изначально предполагалось, что закон переместит США к территориальной системе, чтобы соответствовать международным нормам налогообложения и сделать страну более привлекательным местом для работы многонациональных компаний, на самом деле США.С. по-прежнему облагает налогом доходы во всем мире, в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Льгота по налогу на нематериальный доход, полученный из-за рубежа

Закон создал новое налоговое правило, призванное стимулировать компании к получению «нематериального дохода, полученного из-за рубежа». налогоплательщики, продающие или лицензирующие собственность, включая интеллектуальную собственность, или предоставляющие услуги иностранцам, могут быть снижены со стандартной ставки корпоративного налога в размере 21 процента до благоприятной ставки корпоративного налога в размере 13 процентов.125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщику США лицу, находящемуся за пределами США.

налогоплательщики, продающие или лицензирующие собственность, включая интеллектуальную собственность, или предоставляющие услуги иностранцам, могут быть снижены со стандартной ставки корпоративного налога в размере 21 процента до благоприятной ставки корпоративного налога в размере 13 процентов.125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщику США лицу, находящемуся за пределами США.

Если американская корпорация продает или лицензирует товары (включая интеллектуальную собственность) иностранной связанной стороне, доход обычно должен квалифицироваться как FDII, если собственность в конечном итоге продается несвязанному иностранному лицу, используется для продажи собственности несвязанному иностранному лицу или используется в предоставление услуг иностранному лицу, не связанному с ним, за пределами США. S. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не рассматривается как проданная для иностранного использования, даже если впоследствии ИС будет использоваться в других странах.

S. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не рассматривается как проданная для иностранного использования, даже если впоследствии ИС будет использоваться в других странах.

Несмотря на то, что FDII обозначается как налоговое положение на «нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходам от экспорта товаров и услуг, а не только к доходам от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует, чтобы владение интеллектуальной собственностью и развитие в стране имели право на пониженную ставку налога.

Новый глобальный нематериальный подоходный налог с низким налогообложением

Закон также добавил уникальный налог США на всемирный доход иностранных дочерних компаний, который называется «глобальный нематериальный низконалоговый доход». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более чем на 50 процентов принадлежащие 10-процентным акционерам США. Правило GILTI также составлено широко и не ограничивается нематериальными активами, несмотря на то, что указывает название «глобальный нематериальный доход с низкими налогами».Налог GILTI является значительным средством увеличения доходов, которое помогло оплатить другие налоговые изменения, в том числе снижение ставки корпоративного налога.

Цель GILTI — облагать американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно устанавливает минимальный налог США в размере 10,5%, в дополнение к любым уплаченным иностранным налогам, на весь иностранный доход после введения в действие обычного дохода на материальное имущество. Согласно налоговым правилам GILTI, U.С. продолжает использовать всемирную систему налогообложения.

Новый налог GILTI также снижает выгоду от использования CFC холдинговой компании IP для отсрочки налога США на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальной собственностью по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение перемещения ИС в офшор

Закон также внес определенные изменения, которые делают более дорогостоящим перенос ИС за пределы США.Ранее в связи с некоторыми не облагаемыми налогами передачей патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и других аналогичных прав интеллектуальной собственности в США создавалась налогооблагаемая условная роялти, что приводило к налоговым затратам на передачу интеллектуальной собственности в офшор в США. Закон добавил репутацию, непрерывную деятельность и рабочую силу к списку интеллектуальной собственности, которая подлежит условному роялти, создавая дополнительные налоговые расходы на перевод интеллектуальной собственности в офшор.

Это изменение в сочетании с положениями, рассмотренными выше, препятствуют передаче U.С. принадлежит ИП за рубежом.

Следует ли вернуть IP в США?

Даже с учетом изменений, внесенных законом в международные налоговые правила, транснациональные корпорации, как правило, не получают выгоды от возврата каких-либо оффшорных IP в США. Ставка налога в США на доход от интеллектуальной собственности, находящейся за границей в рамках GILTI, составляет примерно 10,5 процента, в то время как IP, принадлежащая в США, облагается налогом. по более высокой налоговой ставке 13,125% в соответствии с FDII.

Ставка налога в США на доход от интеллектуальной собственности, находящейся за границей в рамках GILTI, составляет примерно 10,5 процента, в то время как IP, принадлежащая в США, облагается налогом. по более высокой налоговой ставке 13,125% в соответствии с FDII.

Кроме того, FDII вряд ли станет положением, на которое компания может полагаться в своем долгосрочном планировании.Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить процент FDII в 2026 году до 16,4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может посчитать FDII недопустимой экспортной субсидией, и США могут принять решение об отмене льгот FDII в любое время. Как правило, было бы нецелесообразно реструктурировать вашу собственность или деятельность ИС на основе ожидаемой выгоды от FDII.