Ликвидационный баланс. Образец заполнения 2016 года

Окончательный ликвидационный баланс в 2016 году. В какой период и как правильно его составить? Скачать форму ликвидационного баланса.

Что такое ликвидационный баланс?

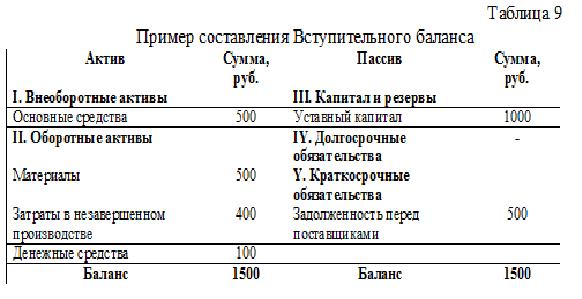

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше чем в промежуточном балансе иначе налоговая инспекция может запросить разъяснения и даже отказать в ликвидации фирмы.

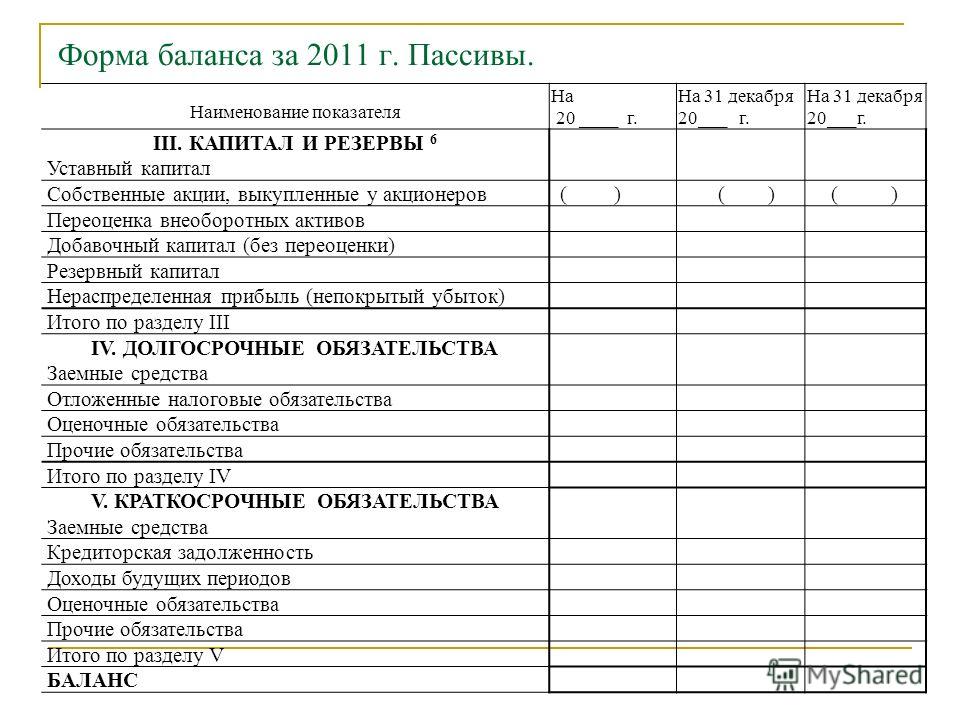

Форма (бланк) и порядок составления ликвидационного баланса

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

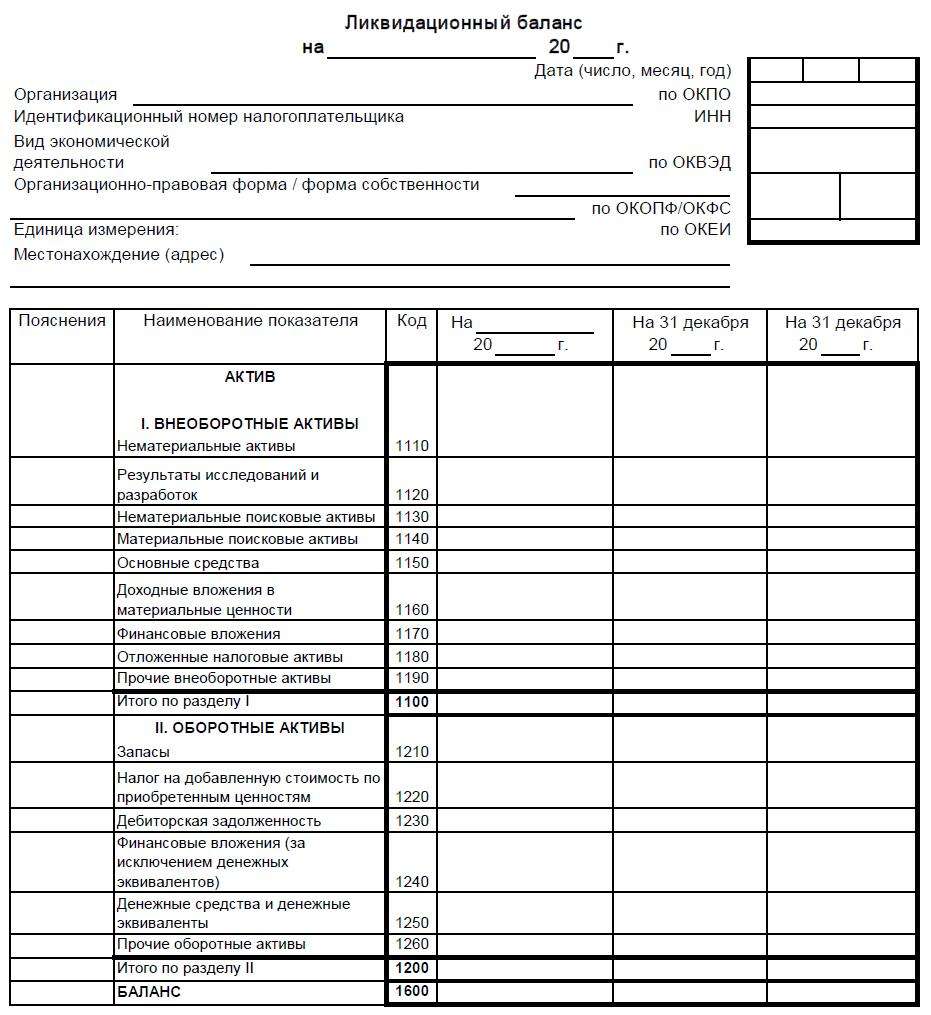

На момент 2016 года установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать.

После составления окончательного ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- заявление по форме Р16001 (нотариально заверенное)

- окончательный ликвидационный баланс; протокол (решение) об утверждении окончательного ликвидационного баланса

- квитанцию об оплате госпошлины

- справки из фондов подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Протокол общего собрания участников о ликвидации ООО в 2016 году

Что такое протокол общего собрания участников

Данный документ оформляется на первом этапе ликвидации ООО сразу после того, как на общем собрании участников единогласно было принято решение о ликвидации. Если в организации всего один участник, то составляется решение единственного учредителя.

Если в организации всего один участник, то составляется решение единственного учредителя.

Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в протокол общего собрания учредителей.

Бланк протокола о ликвидации ООО

Бланк протокола общего собрания участников о ликвидации ООО вы можете бесплатно скачать.

Образец протокола о ликвидации ООО в 2016 году Ниже представлен образец заполнения протокола о ликвидации ООО, действующий в 2016 году:

Решение о ликвидации ООО с одним учредителем в 2016 году

Что такое решение о ликвидации ООО с одним учредителем

Данный документ оформляется в том случае, если в организации всего один участник и им было принято решение о начале процедуры ликвидации ООО. Если в организации несколько учредителей, то необходимо составить протокол общего собрания.

Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в решение единственного учредителя о ликвидации. Бланк решения о ликвидации ООО в 2016 году

Паспортные данные каждого члена комиссии должны быть внесены в решение единственного учредителя о ликвидации. Бланк решения о ликвидации ООО в 2016 году

Бланк решения о ликвидации ООО с одним учредителем (2016) вы можете бесплатно скачать.

Образец решения о ликвидации ООО в 2016 году Ниже представлен образец заполнения решения о ликвидации ООО с одним учредителем:

Протокол и решение об утверждении ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол общего собрания участников или составить решение единственного учредителя (если в организации всего один участник).

Заявление о ликвидации юридического лица по новой форме Р16001

Заявление по форме Р16001 сдается в налоговую инспекцию на последнем этапе ликвидации ООО.

Обратите внимание, заявление по форме Р16001 должно быть нотариально заверено.

Бланк заявления Р16001

Заявление, о ликвидации юридического лица действующее в 2016 году (скачать бланк).

Инструкция по заполнению формы Р16001

Ниже представлена подробная инструкция по заполнению заявления по форме Р16001 в 2016 году:

Общие правила заполнения

- форма Р16001 заполняется заглавными буквами шрифтом Courier New (размер 18)

- прочерки в пустых клетках ставить не нужно

Титульный лист

- В Разделе 1 указываются ИНН, ОГРН и полное наименование ликвидируемого юридического лица. Все эти данные можно посмотреть в выписке из ЕГРЮЛ

- В Разделе 2 указывается дата публикации сообщения о принятом решении, о ликвидации в органе печати в котором публикуются данный о государственной регистрации юридических лиц («Вестник государственной регистрации»).

Лист А. Сведения о заявителе

В Разделе 1 указывается код лица являющегося заявителем:

- «1» – руководитель ликвидационной комиссии

- «2» – ликвидатор

В Разделе 2 указываются сведения о заявителе:

- Построчно фамилия, имя, отчество (полностью)

- ИНН (при наличии)

- Дата и место рождения в полном соответствии с паспортом

- Данные документа удостоверяющего личность (как правило, паспорт, код «21»)

- Адрес места жительства в соответствии с КЛАДР

- Контактные данные (телефон, e-mail)

В Разделе 3, необходимо только указать предпочитаемый способ получения документов из ИФНС:

- «1» – выдать лично заявителю

- «2» – выдать лично заявителю или лицу, действующему на основании доверенности

- «3» – направить по почте

Все остальные данные в Разделе 3 необходимо заполнять от руки в присутствии нотариуса.

Раздел 4 заполняет нотариус или лицо его замещающее.

Официальную инструкцию по заполнению новой формы Р16001 можно бесплатно скачать.

Примечание: заполнить заявление по форме Р16001 можно также при помощи специальной программы от ФНС.

Образец заполнения формы Р16001

Ниже представлен образец заполнения формы Р16001 2016 года:

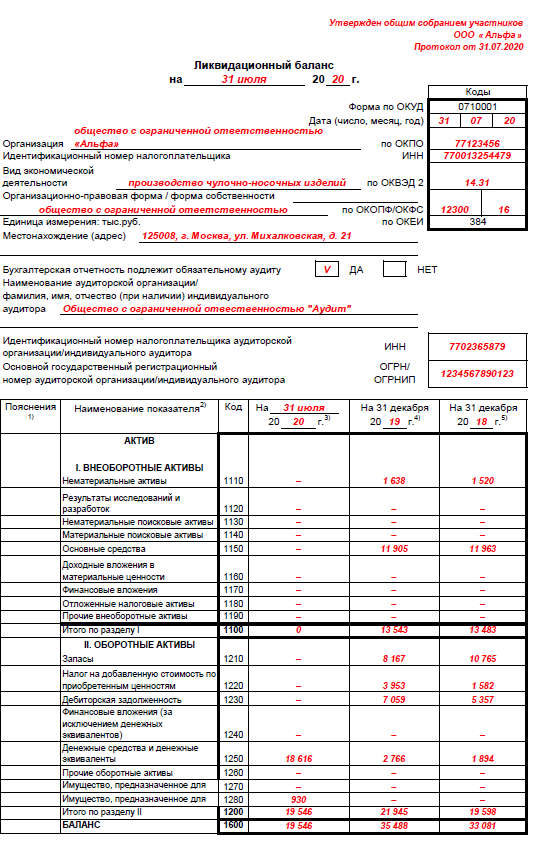

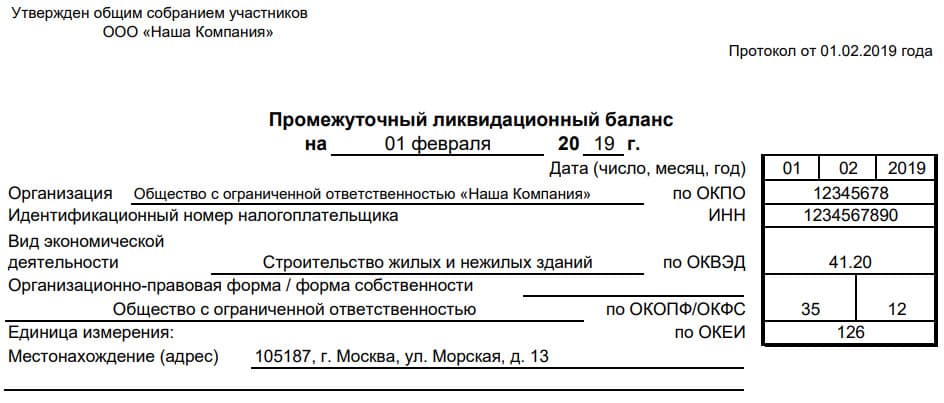

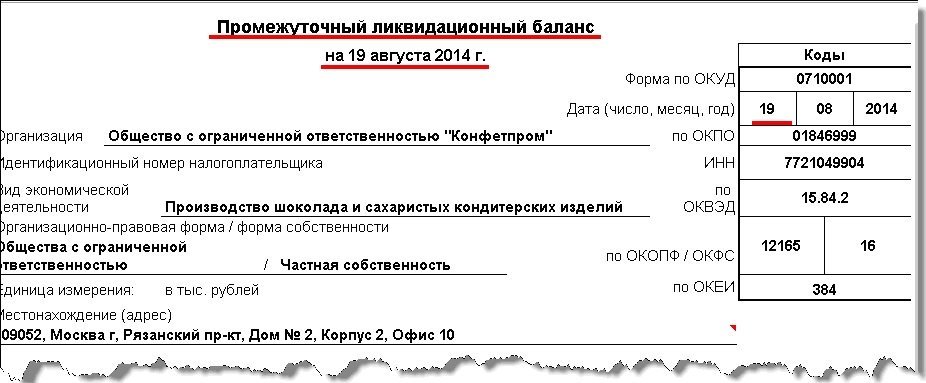

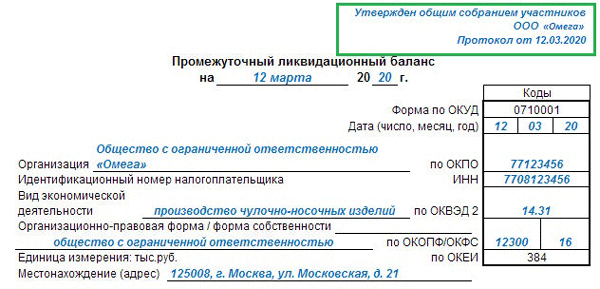

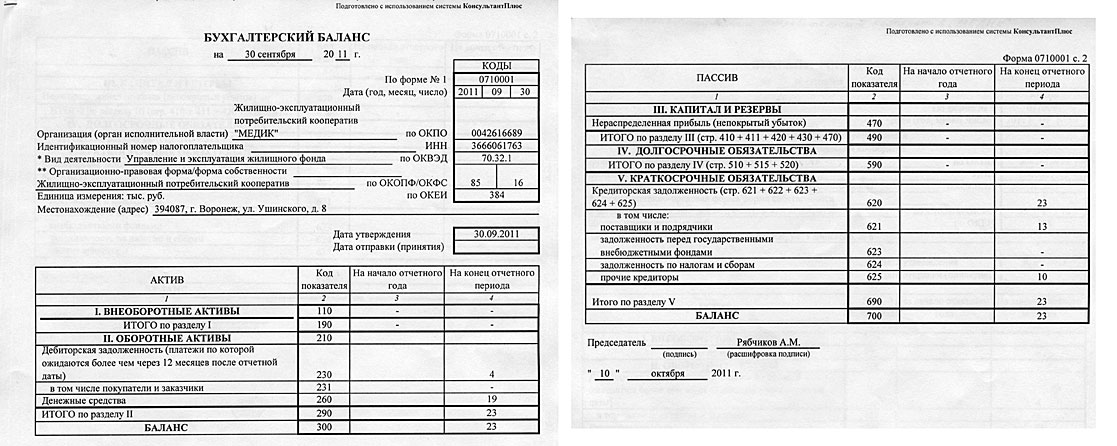

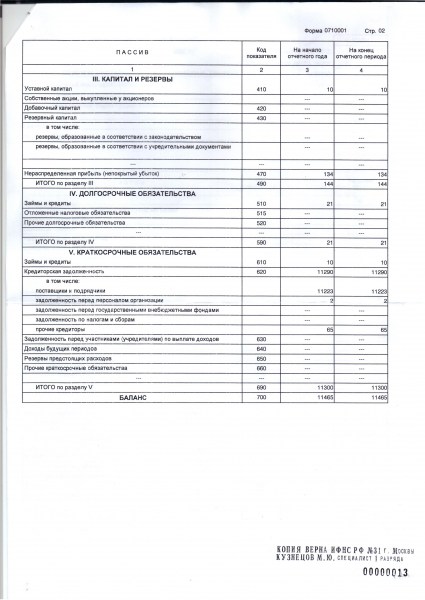

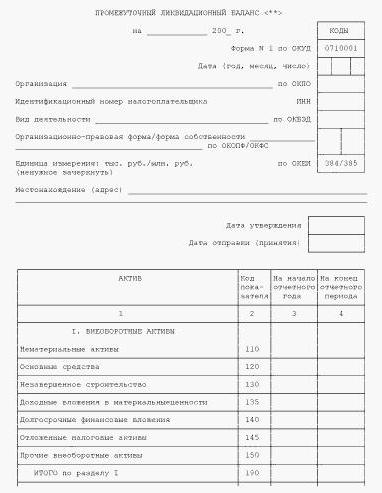

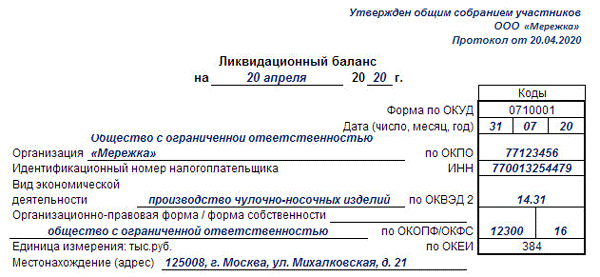

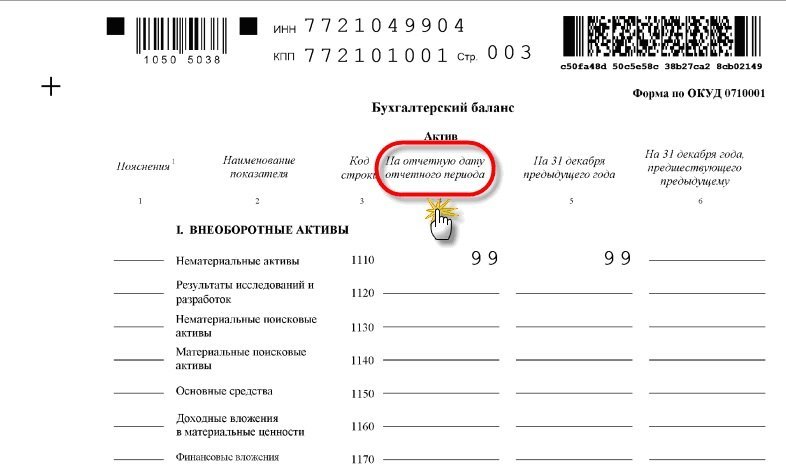

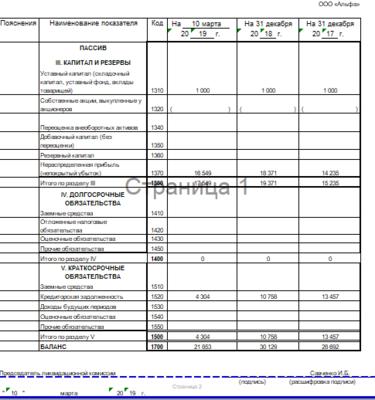

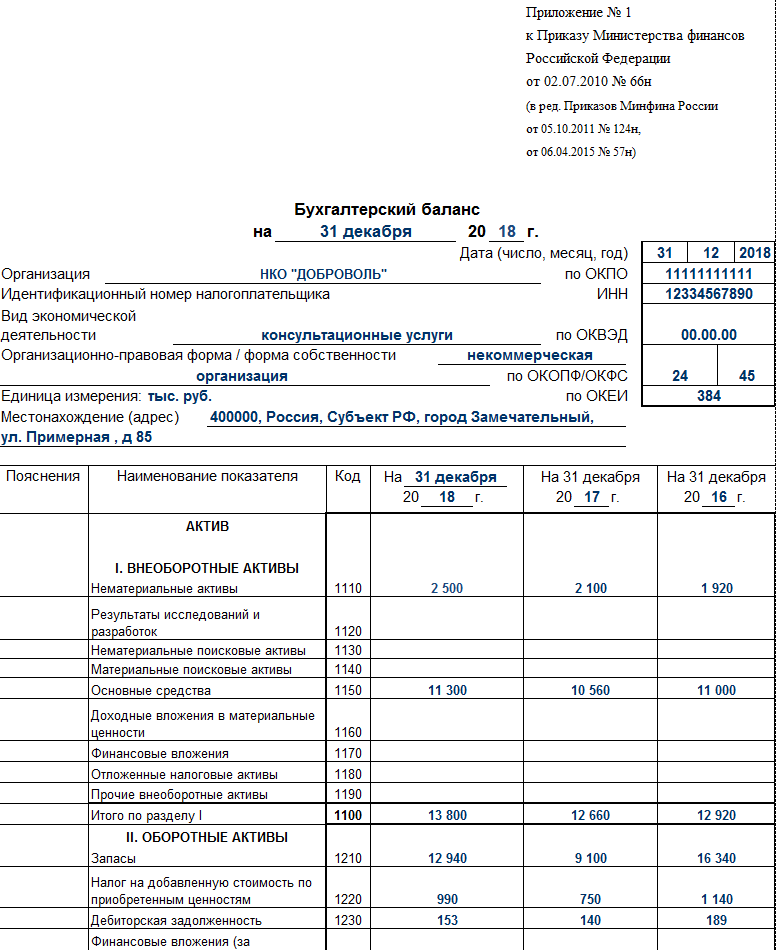

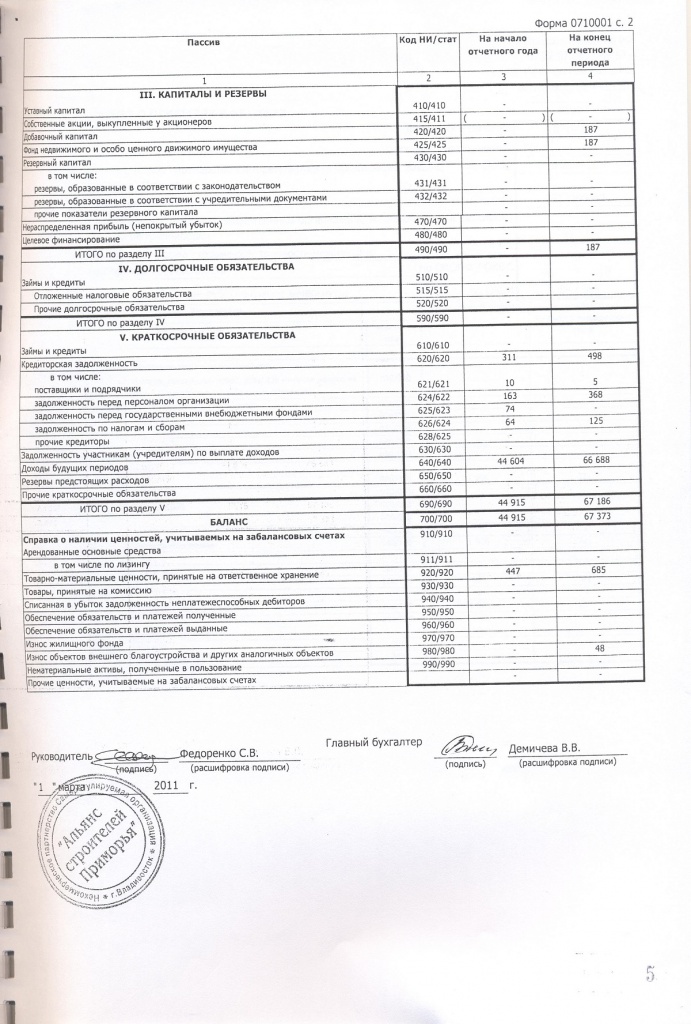

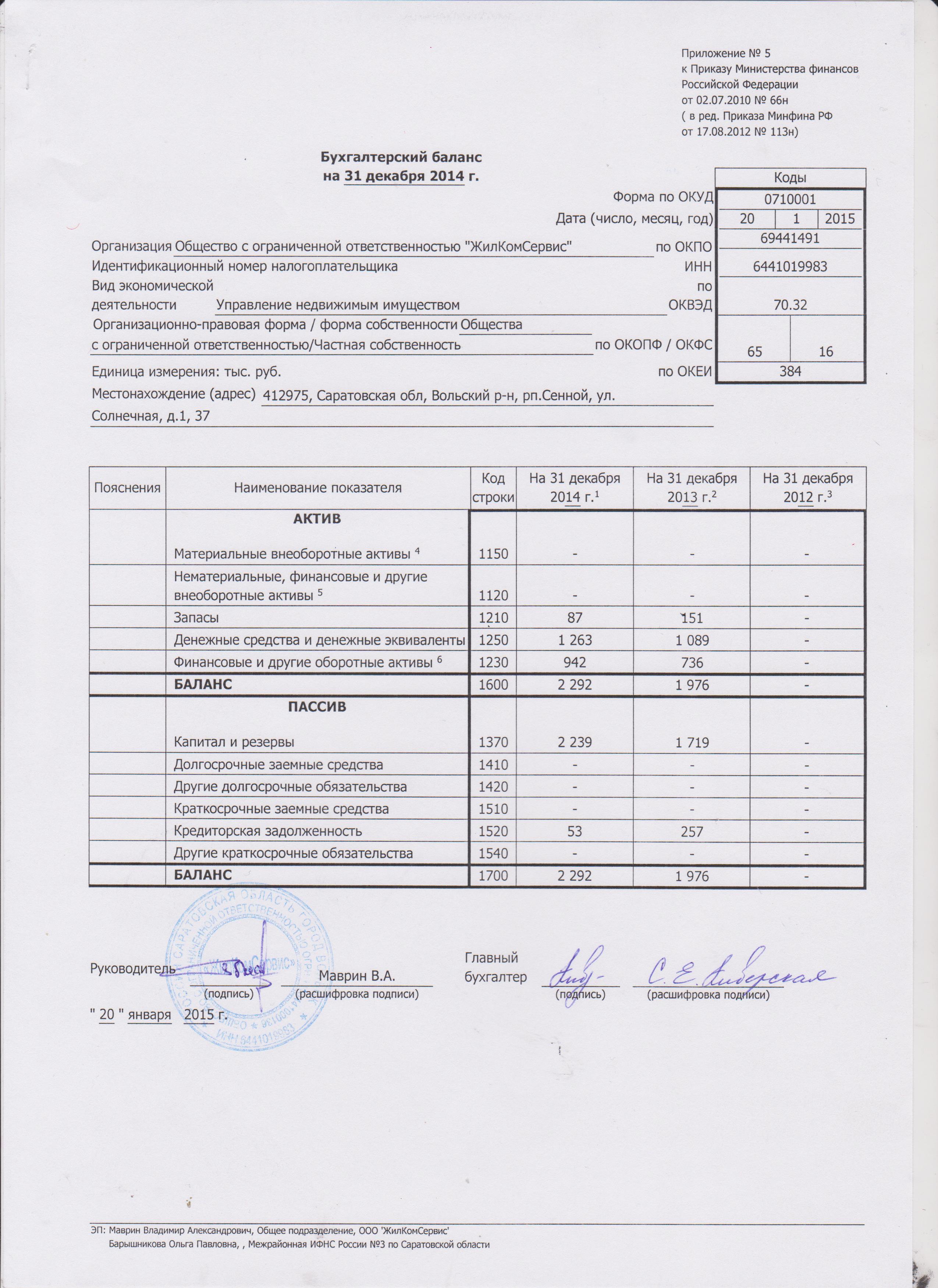

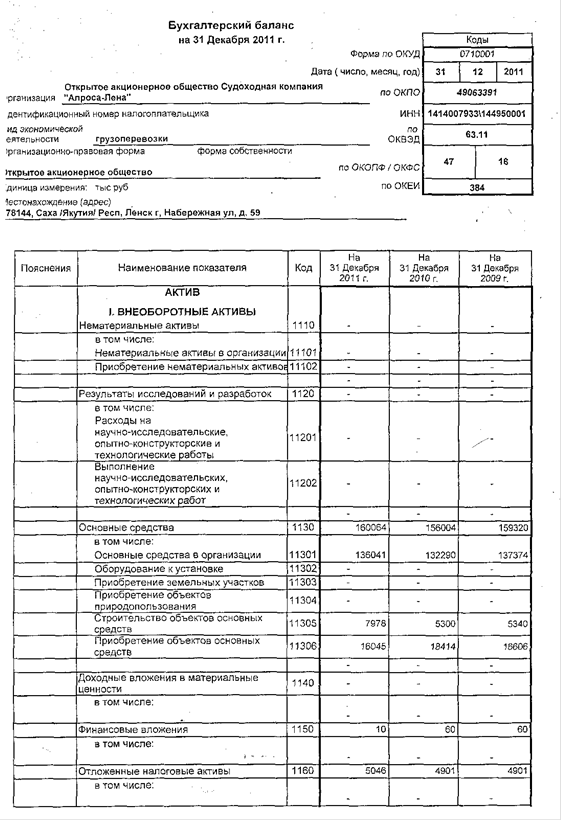

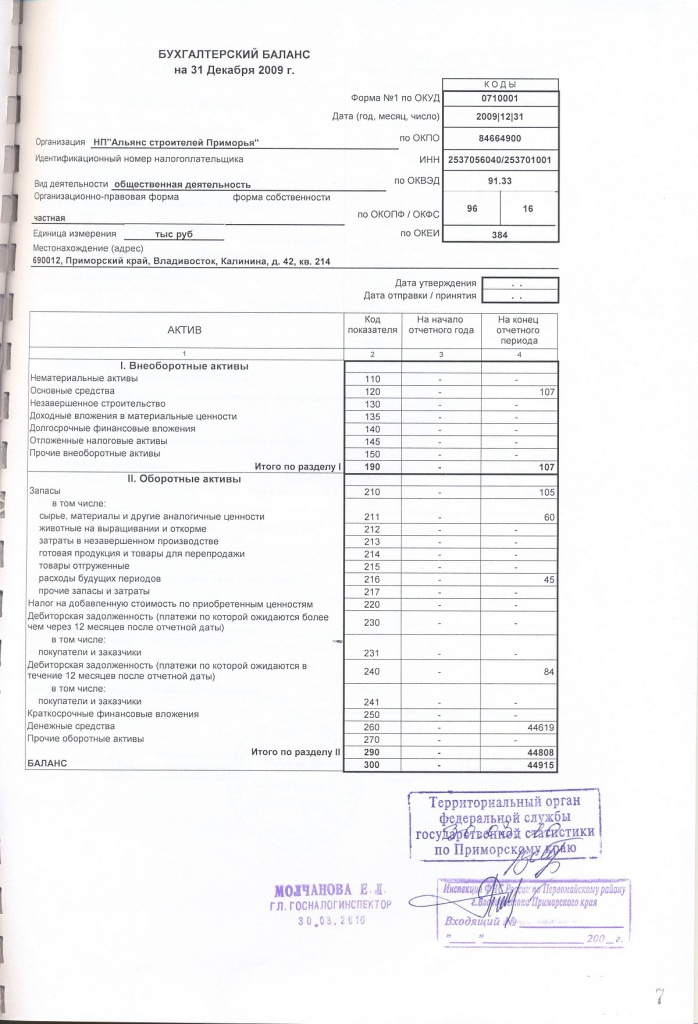

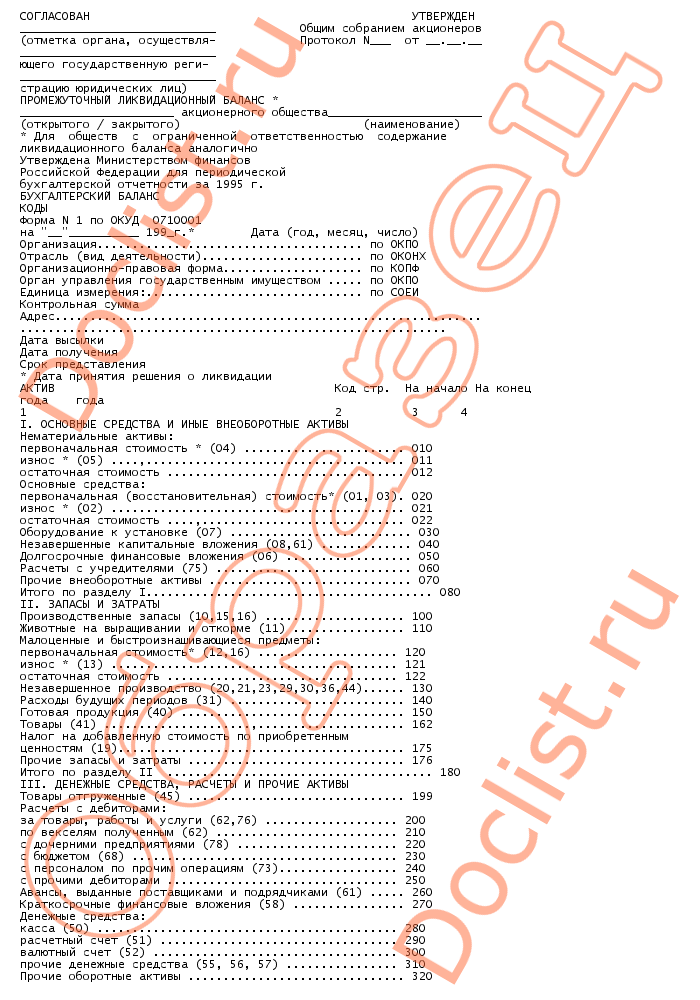

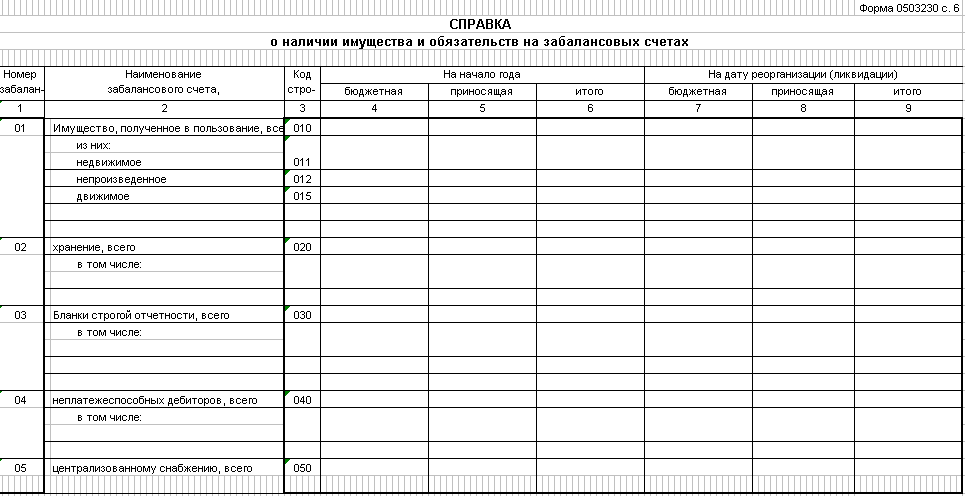

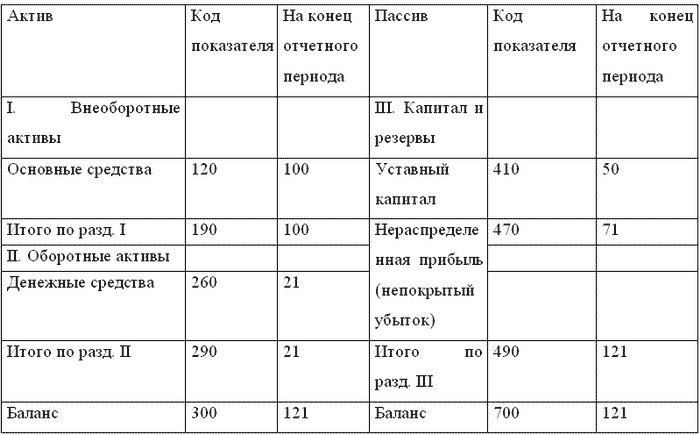

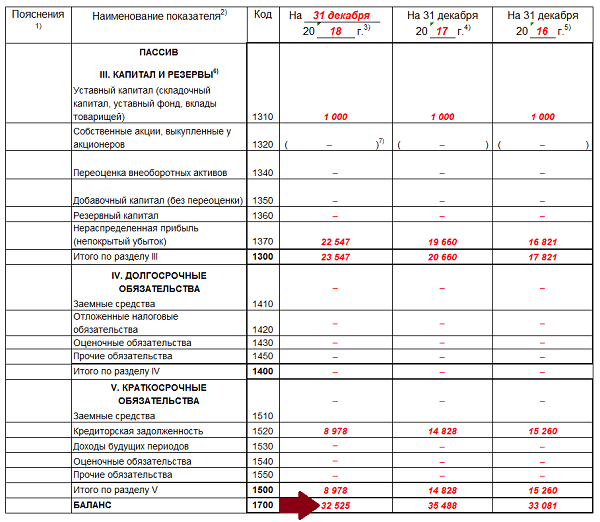

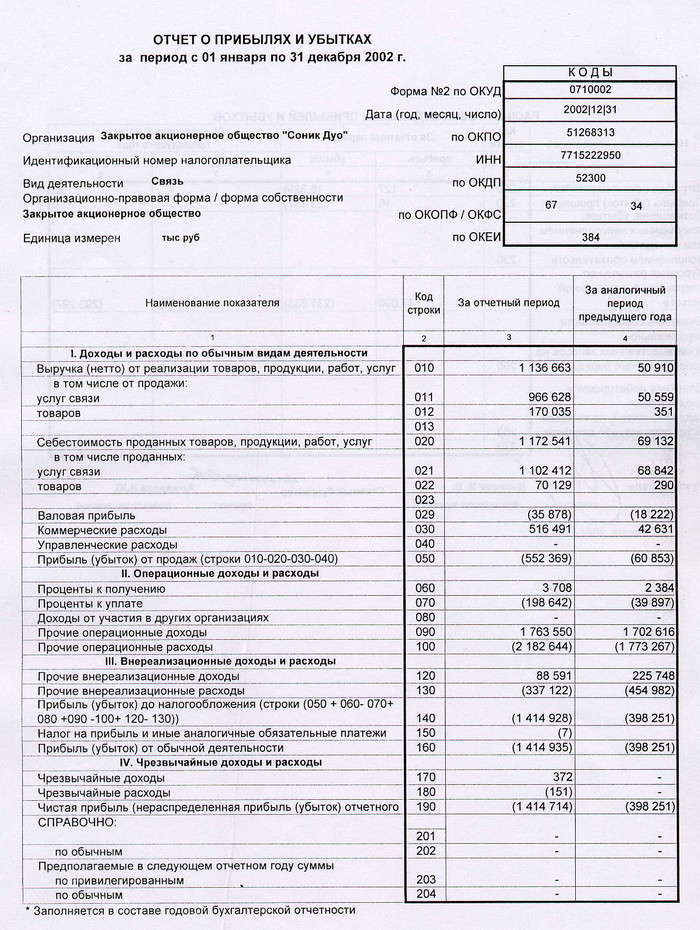

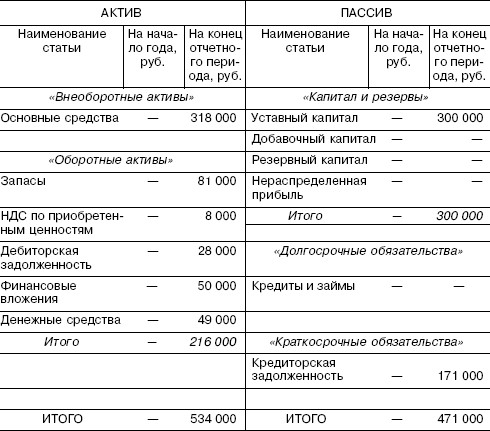

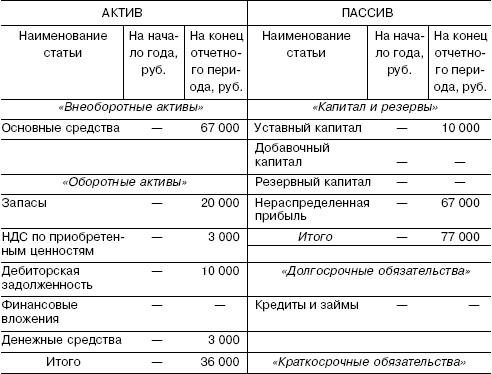

Образец заполнения окончательного ликвидационного баланса

Ниже представлен образец заполнения окончательного ликвидационного баланса 2016 года:

По материалам: www.malyi-biznes.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

образец заполнения, пример нулевого баланса

Причины для закрытия предприятия могут быть самыми разными. Каждый год многие предприятия проходят через эту процедуру, которую нужно провести максимально грамотно, правильно, с наименьшими потерями.

Каждый год многие предприятия проходят через эту процедуру, которую нужно провести максимально грамотно, правильно, с наименьшими потерями.

Есть такое понятие, как ликвидационный баланс. Этот документ становится важной частью процесса закрытия юридического лица и входит в обязательную финансовую отчетность. Давайте вместе разбираться с особенностями ликвидационного баланса и нюансами его составления.

Ликвидационный баланс — это, собственно, бухгалтерский баланс, но составляется он в случае ликвидации, закрытия предприятия. Документ должен полностью отражать имущественное состояние предприятия.

Регулируется процесс составления ликвидационного баланса следующим документами:

- ФЗ «О банкротстве»;

- Гражданский кодекс РФ в редакции от 2016 года;

- ФЗ «Об акционерных обществах» в редакции от 2015 года.

Для коммерческих компаний нет четкого регламента составления ликвидационного баланса.

Есть письмо ФНС от 2012 года, в котором от предприятий требуется соблюдать целый ряд нюансов, которые касаются формы ликвидационного баланса. Минфин еще в 2010 году утвердил бланк такого баланса, он может быть промежуточным, либо окончательным.

Важно

Никаких особенных, специфических нюансов процедура составления ликвидационного баланса не имеет. Действуют все те же требования, что и в отношении квартального и годового отчетов бухгалтерии предприятия.

Каждая компания формирует ликвидационную комиссию, которая занимается разработкой формы документа, его составления. Главное — максимально полно отразить состояние предприятия на данный момент.

Ликвидационный баланс обязательно содержит такие реквизиты:

- название;

- отчетный период;

- дата составления;

- коды;

- ИНН, наименование предприятия;

- вид деятельности;

- организационно-правовая форма компании;

- адрес предприятия;

- единицы измерения;

- все отчетные сведения, которые идут в формате таблицы.

Подписывает баланс руководитель ликвидационной комиссии.

Важно

Приводим вам типовую форму ликвидационного баланса, которая поможет составить необходимый документ.

Нулевой ликвидационный баланс — обязательное ли это условиеПеред каждым предприятием, которое проходит процесс закрытия, встает вопрос — должен ли его ликвидационный баланс быть нулевым. Сразу ответить на него сложно. Сначала нужно уточнить важные моменты.

Важно

Закрытие предприятия предполагает составление двух ликвидационных балансов — промежуточного и окончательного. Схемы их составления похожи, но есть отличия, ведь балансы не должны быть идентичными.

Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами.

Важно

Конкретная дата составления промежуточного баланса для ликвидации предприятия не установлена. Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.

Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.

При этом промежуточный баланс можно составлять несколько раз. Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия.

Исходя из всего вышесказанного, делаем вывод — промежуточный баланс вовсе не обязательно должен быть нулевым. Главной целью этого документа является определение состояния компании на данный конкретный момент. У предприятия могут быть задолженности, пока отношения с контрагентами не урегулированы. Окончательный баланс — нулевой. В этом отчете дебет должен быть равен кредиту, что покажет — компания перед ликвидацией урегулировала все отношения с партнерами, расплатилась по долгам, активы были распределены между учредителями.

Представим схему составления промежуточного ликвидационного баланса:

- Проводится инвентаризация, чтобы установить полную стоимость имущества, оставшегося у закрывающегося предприятия на указанную дату.

- Определяется наличие долгов перед кредиторами, их сумма.

- Если у предприятия нет денег, чтобы погасить задолженность, оставшееся имущество выставляется на публичные торги.

- Составляется бухгалтерский баланс.

- Формируются приложения к документам, чтобы указать реальное состояние финансов компании, требования ее кредиторов.

На базе отчетности, составленной за последние месяцы работы предприятия, формируется промежуточный ликвидационный баланс. В нем указываются такие сведения:

- Активы организации, в том числе основные средства.

- Сооружения, здания, в том числе недостроенные.

- Долго- и краткосрочные финансовые вложения.

- Все имеющиеся нематериальные средства, обязательно нужно указать их стоимость по активу.

- Прочие активы, запасы, расходы.

- Дебиторские обязательства.

- Денежные средства в банке и кассе компании.

- Авансы, выплаченные работникам и поставщикам.

- Требования кредиторов с точным указанием сумм и вынесенным решением о погашении долгов.

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам. То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Вновь отметим, что нет четкого регламента, пошаговой инструкции, которая бы касалась заполнения и оформления ликвидационного баланса.

Понятно, что основой будет служить форма обычного бухгалтерского баланса, но в целом предприятие может скорректировать документ, чтобы как можно полнее отразить ситуацию перед и на момент своего закрытия. Можно использовать одну и ту же форму, составляя промежуточный и окончательный балансы.

Чтобы вам было удобней ориентироваться в данном документе, понять, как его правильно составить и оформить, предлагаем типовую, уже заполненную форму, которая послужит вам образцом и рекомендацией к действию.

Скачать образец заполненного ликвидационного баланса вы можете здесь.

Заключение Констатируем: для каждого предприятия закрытие — экстраординарное событие, финал всей деятельности. Очень важно сделать все правильно, чтобы ликвидация компании прошла без споров между собственниками, проблем с государственными органами и судов с контрагентами. Ликвидационный баланс должен быть честным, правильным, отражающим реальную картину. Составляется документ, как промежуточный, так и окончательный только после проведения инвентаризаций. Наши советы помогут вам правильно составить ликвидационный баланс, чтобы закрыть предприятие без дополнительных проблем.

Ликвидационный баланс должен быть честным, правильным, отражающим реальную картину. Составляется документ, как промежуточный, так и окончательный только после проведения инвентаризаций. Наши советы помогут вам правильно составить ликвидационный баланс, чтобы закрыть предприятие без дополнительных проблем.

Ликвидационный баланс при закрытии фирмы

02.03.2021

Присоединение ООО

Реорганизация ооо в форме присоединения в 2021 году: какие бывают виды организации,…

Посмотреть02.03.2021

Ликвидационная комиссия

Ликвидационная комиссия: кто входит в состав, кто формирует, какие имеет права и…

Посмотреть02.03.2021

Документы для участия в тендерах

Как подготовиться к тендеру в 2021 году: какие документы нужны для заказчика и поставщика,…

Посмотреть19.02.2021

Ликвидация НКО в 2021

Как ликвидировать НКО в 2021 году: порядок и пошаговая инструкция, причины и способы…

Посмотреть19. 02.2021

02.2021

Ликвидация АНО в 2021 году

Как ликвидировать АНО в 2021 году: порядок и пошаговая инструкция, причины и способы…

Посмотреть19.02.2021

Регистрация АНО в 2021 году

Как зарегистрировать АНО в 2021 году: порядок и пошаговая инструкция. Образец заполнения…

Посмотреть16.02.2021

Пошаговая инструкция по ликвидации ООО в 2021 году

Пошаговая инструкция по ликвидации ООО в 2021 году 🔥 Порядок, сроки закрытия фирмы,…

Посмотреть28.01.2021

Списание долгов через банкротство

Списание долгов по кредиту через банкротство. Процедура списания долга для физических…

Посмотреть27.01.2021

Признание банкротства недействительным

Признание сделок недействительными при банкротстве, основания, как составить заявление…

Посмотреть27.01.2021

Закрытие расчетного счета при ликвидации ООО

Закрытие расчетного счета при закрытии ООО. Как составить заявление на закрытие,…

Как составить заявление на закрытие,…

26.01.2021

Банкротство ИП в 2021 году – процедура, сроки, порядок, последствия, стоимость, документы

Банкротство ИП с долгами по налогам, кредитам (несостоятельность). Как индивидуальному…

Посмотреть26.01.2021

Как ликвидировать ООО самостоятельно

Ликвидация ООО самостоятельно: инструкция, порядок действий, как провести ликвидацию…

Посмотреть14.01.2021

Мифы о банкротстве

Развенчиваем мифы о банкротстве. Положения о банкротстве гражданина. Разбор важных…

Посмотреть14.01.2021

Регистрация СНТ

Регистрация СНТ в 2021 году: как зарегистрировать дачный дом или земельный участок,…

Посмотреть14.01.2021

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН): как перейти на упрощенную систему, образец…

Посмотреть14.01.2021

Общая система налогообложения (ОСНО)

Общая система налогообложения в 2021 году — какие налоги платят по ОСНО, можно ли…

Посмотреть14. 01.2021

01.2021

ЕСХН (Единый сельскохозяйственный налог)

ЕСХН в 2021 году: какие налоги платим, какую отчетность сдаем. Доходы на налог, льготы…

Посмотреть14.01.2021

Регистрация ИП от А до Я

Как зарегистрировать ИП в 2021 году. Документы, как составить заявление, пошаговая…

Посмотреть14.01.2021

Госпошлина за регистрацию ИП

Госпошлина за регистрацию ИП в 2021 году: как оплатить. скачать квитанцию, как вернуть…

Посмотреть14.01.2021

Как зарегистрировать некоммерческую организацию

Регистрация НКО в 2021 году: порядок, формы регистрации некоммерческих организаций,…

Посмотреть14.01.2021

Юридическая консультация по жилищным вопросам

Юридическая консультация по жилищным вопросам. Куда можно обратиться за консультацией,…

Посмотреть14.01.2021

Как зарегистрировать ООО на домашний адрес

Можно ли зарегистрировать ООО на домашний адрес учредителя. Как поменять юридический…

Как поменять юридический…

14.01.2021

Уставной капитал при регистрации ООО

Внесение уставного капитала при регистрации ООО в 2021 году: размер, порядок, что…

Посмотреть14.01.2021

Ликвидация ООО с одним учредителем

Как ликвидировать ООО с одним учредителем в 2021 году. Образец решения о закрытии…

Посмотреть14.01.2021

Выход участника из ООО

Выход участника из ООО в 2020 году: изменения выхода участника, пошаговый выход из…

Посмотреть14.01.2021

Как ликвидировать ООО налоговой инспекцией

Ликвидация ООО по инициативе налоговой инспекции: принудительное закрытие общества,…

Посмотреть14.01.2021

Способы альтернативной ликвидации

Как ликвидировать ООО альтернативными способами. Цена и риски альтернативного закрытия.…

Посмотреть14.01.2021

Увольнение директора при ликвидации ООО

Увольнение директора в связи с ликвидацией ООО. Основания для ликвидации, как написать…

Основания для ликвидации, как написать…

14.01.2021

Ликвидация филиала организации

Ликвидация филиала организации: процедура закрытия филиала, порядок ликвидации, причины…

Посмотреть14.01.2021

Самостоятельная регистрация ИП

Как самостоятельно зарегистрировать ИП: пошаговая инструкция для начинающих. Варианты…

Посмотреть14.01.2021

Что лучше выбрать в 2021 году: ИП или ООО

Чем отличается ИП от ООО? Какую лучше выбрать форму бизнеса в 2021 году. Наглядная…

Посмотреть14.01.2021

Открытие расчетного счета для ИП и ООО

Открытие расчетного счета в банке: как оформить заявку, порядок, какие документы…

Посмотреть14.01.2021

Стоимость юридического адреса

Стоимость юридического адреса, какой существует диапазон цен, порядок регистрации,…

Посмотреть14.01.2021

Самостоятельная регистрация ООО

Как самостоятельно открыть ООО. Пошаговая инструкция, необходимые документы. Ответы…

Пошаговая инструкция, необходимые документы. Ответы…

14.01.2021

Поиск покупателя и переоформление фирмы

Поиск покупателя и переоформление фирмы в Самаре и Тольятти. Юридическая помощь от…

Посмотреть14.01.2021

Проверка и мониторинг контрагентов

Сервис проверки и анализа российских юридических лиц и предпринимателей. Только актуальные…

Посмотреть14.01.2021

Юридические консультации в Самаре и Тольятти

Консультация юристов и адвокатов в Самаре и Тольятти от Бизнес-Гарант. Гражданское,…

Посмотреть14.01.2021

Список документов для ликвидации ООО

Список документов для ликвидации ООО. Какие документы нужны, сколько хранить документы…

Посмотреть14.01.2021

Как открыть фирму в 2021 году

Как открыть фирму в России в 2021 году: с чего начать, процедура регистрации, необходимые…

Посмотреть14.01.2021

Зачем бизнесу юридическое сопровождение

Юридическое сопровождение бизнеса: зачем нужно, понятие правового сопровождения,…

Посмотреть14. 01.2021

01.2021

Как избавиться от долгов законно в 2021 году

Легальные способы избавиться от долгов в 2021 году. Как снизить долговую нагрузку…

Посмотреть14.01.2021

Как правильно закрыть компанию через банкротство

Банкротство компании. Какие могут быть плюсы и минусы, целесообразность, как можно…

Посмотреть14.01.2021

Как выжить бизнесу в кризис

Как сохранить свой бизнес в кризис: сокращение издержек, оптимизация кадровой политики,…

Посмотреть14.01.2021

Юридическое сопровождение в торгах и тендерах

Почему нужно доверить юридическое сопровождение в торгах и тендерах профессионалам.…

Посмотреть14.01.2021

Как ликвидировать компанию в 2021 году

Как ликвидировать компанию: пошаговая инструкция,последствия, сроки, документы, стоимость.…

Посмотреть14.01.2021

Закрыть компанию или подождать?

Продолжить работать и трансформироваться или закрыть бизнес? Как понять, что пора…

Посмотреть31. 12.2020

12.2020

Проверка регистрации ООО и ИП

Проверка регистрации ООО и ИП в 2020 году. Как узнать, зарегистрировано ли ООО или…

Посмотреть25.12.2020

Перерегистрация ИП

Как переоформить ИП в другой регион, при смене прописки, возможно ли переписать ИП…

Посмотреть22.12.2020

Реализация залогового имущества при банкротстве

Залоговое имущество при банкротстве физических лиц. Продажа, порядок реализации и…

Посмотреть15.12.2020

Упрощенное банкротство через МФЦ в 2021 году

Упрощенное банкротство физических лиц через МФЦ в 2021 году (внесудебное банкротство):…

Посмотреть10.12.2020

Оспаривание сделок должника при банкротстве

Оспаривание сделок должника при банкротстве физических и юридических лиц: срок исковой…

Посмотреть10.12.2020

Арбитражный управляющий при банкротстве

Арбитражный управляющий при банкротстве физических и юридических лиц. Кто назначает,…

Кто назначает,…

24.11.2020

Банкротства АО

Процедура банкротства акционерного общества: услуга по сопровождению банкротства…

Посмотреть11.11.2020

Ликвидация ООО через продажу со сменой юридического адреса

Как ликвидировать ООО через продажу со сменой юридического адреса. Особенности и…

Посмотреть10.11.2020

Ликвидация ООО с нулевым балансом

Ликвидация ООО с нулевым балансом — пошаговая инструкция. Ошибки, которых следует…

Посмотреть26.10.2020

Регистрация обособленного подразделения

Регистрация обособленного подразделения (ОП) в 2020 году: филиал или представительство.…

Посмотреть22.10.2020

Регистрация унитарного предприятия (УП)

Государственная регистрация унитарного предприятия — порядок регистрации, перечень…

Посмотреть13.10.2020

Последствия ликвидации ООО

Последствия ликвидации юридического лица (ООО) для учредителя, директора: налоговые,…

Посмотреть13. 10.2020

10.2020

Алкогольная лицензия в 2021 году: документы, требования, госпошлина, порядок получения, проверки и продления

Как получить лицензию на алкоголь в 2021 году — требования к оформлению лицензии,…

Посмотреть02.10.2020

Срок регистрации ООО в 2020 году

Каковы же реальные сроки регистрации ООО? Обычно создание ООО занимает от 7 рабочих…

Посмотреть16.09.2020

Причины и основания для отказа в ликвидации ООО

Причины и основания для отказа в ликвидации юр лиц (ООО). Помощь юристов при отказе…

Посмотреть13.09.2020

Последствия ликвидации ООО

Последствия ликвидации юридического лица (ООО) для учредителя, директора: налоговые,…

Посмотреть08.09.2020

Причины отказа в государственной регистрации юридического лица

Причины отказа в государственной регистрации юридических лиц (ООО). Обжалование решения,…

Посмотреть19.08.2020

Защита товарного знака

Защита товарного знака, законные способы решения проблем в вопросе посягательства…

Посмотреть17. 08.2020

08.2020

В каких случаях ликвидацию могут оспорить

Добровольная ликвидация компании отнюдь не является панацеей от проблем с кредиторами.

Посмотреть26.06.2020

Когда ликвидация компании «внезапно» становится банкротством. И когда так лучше не делать

При ликвидации компании в установленном законом порядке должно соблюдаться одно важное…

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть26.05.2020

Мораторий на банкротство: предсмертная агония должников или реальная мера поддержки?

Нет такой компании, которая не почувствовала бы на себе последствия коронавирусной…

Посмотреть19.05.2020

Бизнес в ауте. Как выиграть на последних минутах?

Мечта об успешном бизнесе давно рухнула. Погибшее дело жизни – теперь только груда…

Посмотреть21. 04.2020

04.2020

У меня нет лица: 5 проблем, которые у вас возникнут при отсутствии товарного знака

«Бизнес-Гарант» о том, почему так важно защитить свой бренд В условиях кризиса…

Посмотреть21.04.2020

Пора снять розовые очки

Добровольная ликвидация до 1 июня принесет компании двойную выгоду

Посмотреть14.04.2020

Ухожу красиво: как правильно ликвидировать фирму

Современной фотографией мы во многом обязаны компании Kodak и ее основателю Джорджу…

Посмотреть14.04.2020

Дайте бизнесу второй шанс!

Сделать это законно и без штрафов помогут специалисты ГК «Бизнес-Гарант»

Посмотреть25.03.2020

90% предпринимателей не смогут оправиться от вируса

Срываются поставки, контрагенты задерживают оплату. Можно ли в таком случае сослаться…

Посмотреть31.01.2020

Что требуется для открытия автошколы? Какие юридические вопросы лучше решить заранее?

Что нужно, чтобы открыть автошколу. Какие финансовые вложения потребуется. Чек-лист…

Какие финансовые вложения потребуется. Чек-лист…

24.01.2020

Альтернативная ликвидация фирмы: самый быстрый способ избавиться

Почему вообще возникает необходимость прекращения деятельности когда-то с любовью…

Посмотреть11.12.2019

Зачем ликвидировать предприятие: 21 причина

Причины ликвидации ООО через призму критериев, приводящих к такому решению

Посмотреть07.08.2019

Какими бывают виды закрытия фирмы?

Посмотреть20.09.2018

Судебные споры о банкротстве

Бизнес Гарант (полезная информация) — Судебные споры о банкротстве

Посмотреть25.05.2017

Необходимые документы для ликвидации и реорганизации предприятий

Бизнес Гарант (полезная информация) — Необходимые документы для ликвидации и реорганизации…

Посмотреть25.05.2017

У кого купить юридический адрес?

Бизнес Гарант (полезная информация) — У кого купить юридический адрес?

Посмотреть25. 05.2017

05.2017

Как правильно выбрать юридический адрес?

Бизнес Гарант (полезная информация) — Как правильно выбрать юридический адрес?

Посмотреть25.05.2017

Процедура официальной ликвидации ООО

Бизнес Гарант (полезная информация) — Процедура официальной ликвидации ООО

Посмотреть25.05.2017

Уведомление об открытии счета. Как избежать штрафов

Бизнес Гарант (полезная информация) — Уведомление об открытии счета. Как избежать…

Посмотреть25.05.2017

Важные моменты регистрации юридического лица

Бизнес Гарант (полезная информация) — Важные моменты регистрации юридического лица

Посмотреть25.05.2017

Что лучше – зарегистрировать ООО или купить готовую фирму?

Бизнес Гарант (полезная информация) — Что лучше – зарегистрировать ООО или купить…

Посмотреть25.05.2017

Возможна ли ликвидация без ликвидации?

Бизнес Гарант (полезная информация) — Возможна ли ликвидация без ликвидации?

Посмотреть25. 05.2017

05.2017

Ликвидация ИП по доверенности

Бизнес Гарант (полезная информация) — Ликвидация ИП по доверенности

Посмотреть25.05.2017

Причины ликвидации ИП

Бизнес Гарант (полезная информация) — Причины ликвидации ИП

Посмотреть25.05.2017

Нужна ли перерегистрация ООО при ликвидации фирмы

Бизнес Гарант (полезная информация) — Нужна ли перерегистрация ООО при ликвидации…

Посмотреть25.05.2017

Очередность погашения долгов при ликвидации ООО

Бизнес Гарант (полезная информация) — Очередность погашения долгов при ликвидации…

Посмотреть25.05.2017

На что необходимо обратить внимание при ликвидации фирмы?

Бизнес Гарант (полезная информация) — На что необходимо обратить внимание при ликвидации…

Посмотреть25.05.2017

Сроки ликвидации ООО

Бизнес Гарант (полезная информация) — Сроки ликвидации ООО

Посмотреть25. 05.2017

05.2017

Основания для ликвидации ООО

Бизнес Гарант (полезная информация) — Основания для ликвидации ООО

Посмотреть25.05.2017

Образец для заполнения решения о ликвидации ООО

Бизнес Гарант (полезная информация) — Образец для заполнения решения о ликвидации…

Посмотреть25.05.2017

Ликвидация ООО путем смены директора

Альтернативная ликвидация ООО путем смены директора или учредителя. Почему происходит,…

Посмотреть25.05.2017

Ликвидация ООО с долгами

Бизнес Гарант (полезная информация) — Ликвидация ООО с долгами

Посмотреть25.05.2017

Пошаговая инструкция по добровольной ликвидации ООО

Бизнес Гарант (полезная информация) — Добровольная ликвидация ООО

Посмотреть25.05.2017

Стоимость регистрации ООО

Бизнес Гарант (полезная информация) — Стоимость регистрации ООО

Посмотреть25.05.2017

Регистрация ООО – пошаговая инструкция

Бизнес Гарант (полезная информация) — Регистрация ООО – пошаговая инструкция

Посмотреть25. 05.2017

05.2017

Порядок регистрации ООО

Бизнес Гарант (полезная информация) — Порядок регистрации ООО

Посмотреть25.05.2017

Необходимые документы для регистрации ООО

Бизнес Гарант (полезная информация) — Необходимые документы для регистрации ООО

Посмотреть25.05.2017

Необходимые документы для регистрации ИП

Бизнес Гарант (полезная информация) — Необходимые документы для регистрации ИП

Посмотреть25.05.2017

Заявление на регистрацию ООО

Бизнес Гарант (полезная информация) — Заявление на регистрацию ООО

Посмотреть25.05.2017

Пошаговая инструкция для регистрации ИП

Бизнес Гарант (полезная информация) — Пошаговая инструкция для регистрации ИП

Посмотреть25.05.2017

Регистрация ООО «под ключ»

Бизнес Гарант (полезная информация) — Регистрация ООО «под ключ»

Посмотреть25.05.2017

Услуги для юридических лиц

Бизнес Гарант (полезная информация) — Услуги для юридических лиц

Посмотреть25. 05.2017

05.2017

Заявление на регистрацию ИП

Бизнес Гарант (полезная информация) — Заявление на регистрацию ИП

Посмотреть02.11.2016

Единый налог на вмененный доход (ЕНВД)

Бизнес Гарант (полезная информация) — Единый налог на вмененный доход (ЕНВД)

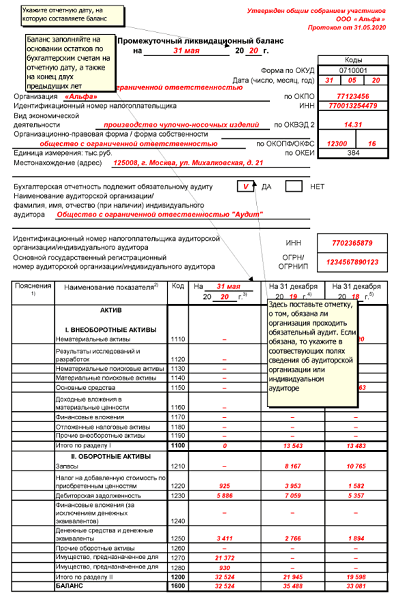

Посмотретьможет ли быть нулевым, решение об утверждении, образец заполнения

Бухгалтеру закрывающегося предприятия приходится сталкиваться с таким понятием, как ликвидационный баланс. Однако не все знакомы с порядком его составления. Выясним, чем отличается промежуточный баланс от окончательного, и научимся правильно составлять оба этих документа.

В каких случаях может составляться ликвидационный баланс

Ликвидационный баланс (ЛБ) — это бухгалтерский баланс, характеризующий экономическое состояние предприятия на момент ликвидации. То есть это отчёт, составляемый в момент закрытия фирмы. Делается баланс для того, чтобы в дальнейшем не имелось проблем с налоговой службой, другим государственными структурами и кредиторами.

Существует 2 вида: промежуточный и окончательный. Составление документов в обоих этих случаях возлагается на бухгалтерию фирмы.

Порядок проведения ликвидации организаций

Согласно ст. 61 Гражданского кодекса РФ закрытие компании осуществляется с прекращением её функционирования без передачи прав пользования и владения третьим лицам. Закрытие компании может происходить в добровольном или принудительном порядке.

Как правильно сделать реорганизацию компании: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-yuridicheskogo-litsa.html

Решение о ликвидации на добровольной основе выносится учредителями, которые должны входить в состав ликвидационной комиссии. Процесс вынужденного закрытия фирмы инициируется кредиторами или надзорными органами и происходит через суд.

Решение о ликвидации организации

Есть несколько причин, по которым предприятие может закрыться:

- банкротство;

- слияние предприятий или реструктуризация;

- закрытие организации по добровольному решению владельца;

- прекращение существующей деятельности;

- ведение деятельности, не соответствующей направлению предприятия.

Закрытие компании — сложный и длительный процесс. Составление ликвидационного баланса станет одним из его главных этапов

Как выглядит алгоритм закрытия компании

- Оценка имущественного состояния компании.

- Учёт расходов.

- Составление реестра требований кредиторов и рассмотрение претензий.

- Промежуточный ликвидационный баланс.

- Реализация имеющихся активов.

- Учёт расходов конкурсного производства.

- Удовлетворение требований кредиторов.

- Оформление ликвидационного баланса.

- Ликвидация предприятия.

Первым шагом к ликвидации организации будет собрание акционеров и учредителей, на котором они примут решение о её закрытии. Принятое решение заносится в протокол. Если у фирмы имеются дебиторы, то нужно разработать механизм погашения задолженности и определить сроки расчёта по обязательствам.

Вторым шагом должно стать назначение ликвидационной комиссии. К ней перейдут права по управлению организацией. Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

Далее подаётся в налоговую службу пакет документов:

- решение о назначении ликвидационной комиссии;

- заполненная форма Р15001.

Последний документ должен быть заверен нотариусом. Для этого специалист потребует следующие документы:

- выписку из регистрационного реестра;

- устав организации;

- свидетельства ИНН И ОГРН;

- протокол о назначении руководителя фирмы.

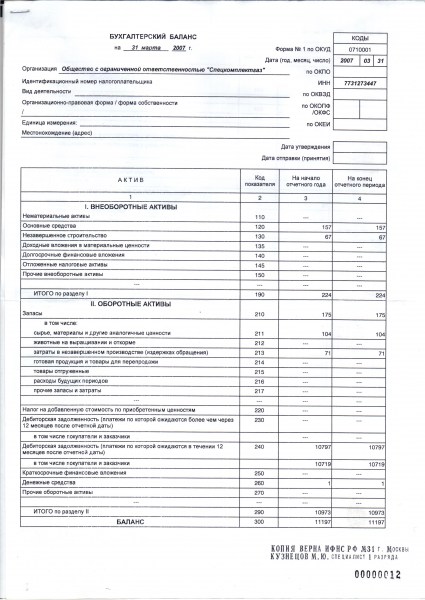

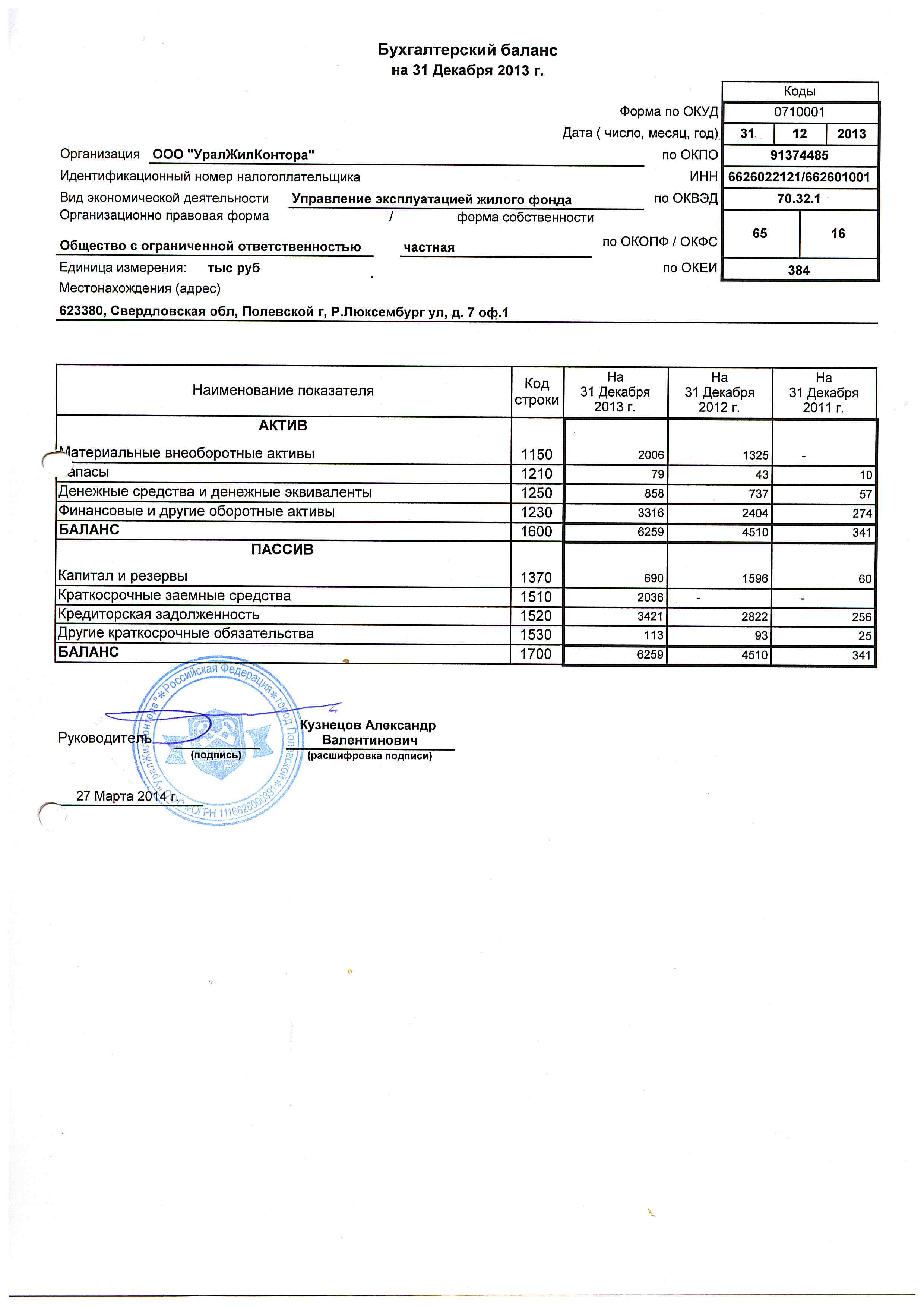

Образец заполнения формы Р15001

Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: форму принято заполнять машинописным способом, прописными буквами, в пустых графах прочерки делать не следует.

Эта форма Р15001 — документ, подтверждающий ликвидацию предприятия

Необходимо сообщить о закрытии предприятия заинтересованным лицам: для этого следует дать объявление в газету.

Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

Все подробности о реорганизации ООО читайте в этой статье: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-ooo-likvidatsiya-ooo.html

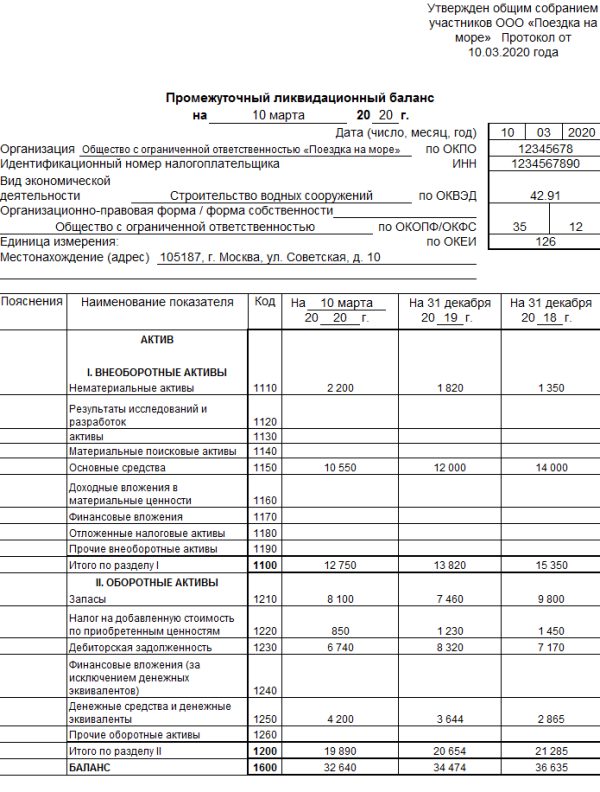

Промежуточный ликвидационный баланс и порядок его составления

Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования.

Этапы составления ЛБ

- Проводится подсчёт стоимости имеющегося у компании имущества: здания, активы, денежные средства. Если у организации не хватает активов для погашения долгов, то ликвидация проводится согласно статье 65 Гражданского кодекса РФ. В качестве приложения к ЛБ составляется документ, в который включается полный перечень имущества организации.

- Составляется реестр требований кредиторов об уплате долгов.

- Если у предприятия нет возможности погасить задолженность, то его имущество продаётся с торгов.

- Заполняется баланс, где должна быть указана общая стоимость имущества и требования кредиторов к ликвидируемой компании.

- Предоставляются сведения о дебиторской задолженности.

Как составить правильный ликвидационный баланс

Промежуточный ЛБ оформляется в соответствии с формой №1 «Бухгалтерский баланс» на основании последнего бухгалтерского отчёта. Условия, выдвигаемые кредиторами, требуется приложить к основному документу.

Промежуточный баланс иногда составляется несколько раз. Причинами оформления нового документа могут стать длительность процесса и изменение условий договорённости учредителей с кредиторами.

Решение об утверждении промежуточного ЛБ принимают органы управления или учредители, по инициативе которых компания ликвидируется.

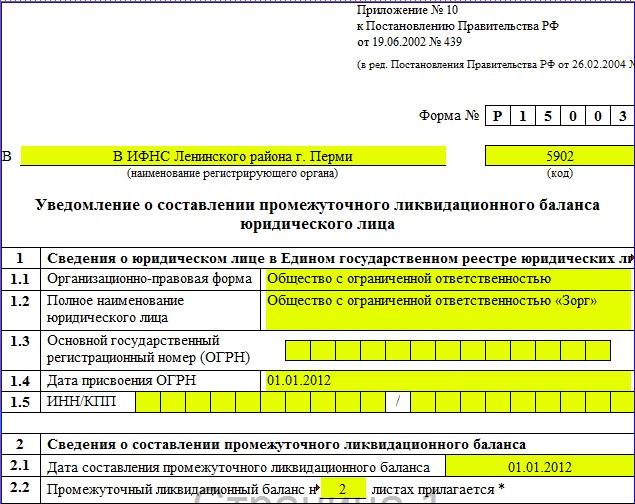

Необходимо сообщить в Федеральную налоговую службу о том, что компания находится в процессе ликвидации. К промежуточному прилагается уведомление по форме Р15003. Готовый пакет документов передаётся в регистрационный орган.

Обратите внимание: за время проверки документации ликвидационная комиссия обязана полностью погасить имеющуюся у предприятия задолженность.

Внимательно отнеситесь к заполнению каждого пункта формы Р15003 — это поможет сократить сроки рассмотрения документов

Может ли промежуточный ЛБ быть нулевым

Промежуточный ликвидационный баланс нулевым быть не может, поскольку компания ещё находится в процессе распродажи имущества, расчёта по обязательствам, получения дебиторской задолженности.

Промежуточный ликвидационный баланс методологически ничем не отличается от обычного баланса

Кто должен подписывать пояснительную записку

К ликвидационному балансу может прилагаться пояснительная записка. В ней указываются комментарии к отдельным пунктам основного документа. Пояснительная записка является своеобразной формой отчётности. Она обязательно должна составляться в случаях ликвидации компании.

Документ оформляется бухгалтерской службой компании, подписывается руководителем ликвидационной комиссии. Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Окончательный баланс

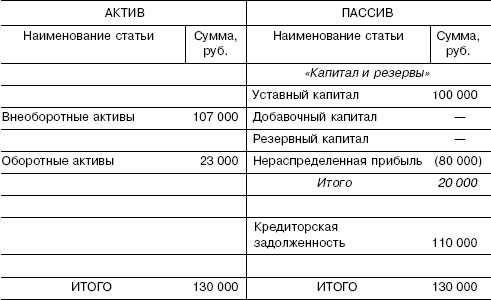

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Подробно о том, как происходит увольнение работников при ликвидации предприятия: https://ipshnik.com/rabota-s-kadrami/kak-proishodit-uvolnenie-rabotnikov-pri-likvidatsii-predpriyatiya.html

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Решение об утверждении окончательного баланса должен подписать руководитель ликвидационной комиссии

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Копирайтер со стажем Оцените статью: Поделитесь с друзьями!Нулевой ликвидационный баланс — PRAVO.UA

Проведя «лингвистический анализ», приходим к выводу, что «ликвидационный баланс» — это отчет о финансовом состоянии предприятия, отражающий его активы, обязательства и собственный капитал на дату ликвидации.

Казалось бы, все очень логично. Однако в своем выводе мы сделали (уже!) несколько ошибок.

Во-первых, дата ликвидации предприятия — это дата его исключения из государственного реестра. А раз предприятия нет, то и баланса у него никакого нет. И нельзя говорить, что он есть, просто он нулевой. Нулевой баланс (т.е. когда все его статьи равны нулю) может быть, например, в самом начале деятельности предприятия, у которого нет уставного фонда. Так, например, для частного предприятия минимальный размер уставного фонда не регламентирован, поэтому существует масса ЧП без уставного фонда вообще, и на момент их государственной регистрации они имеют тот самый «нулевой баланс». Делаем первый вывод: ликвидационный баланс существует «где-то в процессе ликвидации», но не на «дату самой ликвидации».

А раз предприятия нет, то и баланса у него никакого нет. И нельзя говорить, что он есть, просто он нулевой. Нулевой баланс (т.е. когда все его статьи равны нулю) может быть, например, в самом начале деятельности предприятия, у которого нет уставного фонда. Так, например, для частного предприятия минимальный размер уставного фонда не регламентирован, поэтому существует масса ЧП без уставного фонда вообще, и на момент их государственной регистрации они имеют тот самый «нулевой баланс». Делаем первый вывод: ликвидационный баланс существует «где-то в процессе ликвидации», но не на «дату самой ликвидации».

Вторая ошибка — в утверждении, что ликвидационный баланс составляется только при ликвидации. Дело в том, что предприятие прекращает свою деятельность не только при «классической» ликвидации, когда вот только что предприятие было, а после исключения из госреестра его нет. Существует еще реорганизация предприятия, некоторые виды которой: слияние, присоединение, разделение также приводят к «юридической смерти» предприятия (см. статью 19 Закона Украины «О хозяйственных обществах» от 19 сентября 1991 года). В этих случаях также есть свой «ликвидационный баланс» (здесь он называется передаточным балансом). Безусловно, передаточный баланс (как правило) нулевым не будет. Мы рассмотрим обычную ликвидацию предприятия по решению собственника.

статью 19 Закона Украины «О хозяйственных обществах» от 19 сентября 1991 года). В этих случаях также есть свой «ликвидационный баланс» (здесь он называется передаточным балансом). Безусловно, передаточный баланс (как правило) нулевым не будет. Мы рассмотрим обычную ликвидацию предприятия по решению собственника.

Для того чтобы определиться с датой ликвидационного баланса, обратимся к законодательству.

Процедуру ликвидации описывают (во многом дублируя друг друга) два основных закона — Закон Украины «О хозяйственных обществах» от 19 сентября 1991 года (далее — Закон об обществах) и Закон Украины «О предприятиях на Украине» от 27 марта 1991 года (далее — Закон о предприятиях). Опишем вкратце порядок этой процедуры. Итак, в соответствии со статьями 34–36 Закона о предприятиях, ликвидация предприятия осуществляется ликвидационной комиссией, созданной собственником. В самом начале ее деятельности (Закон об обществах в статье 20 дает точный срок — 3 дня с момента назначения ликвидационной комиссии) должно быть опубликовано в официальном органе прессы объявление о ликвидации предприятия. Это первая отправная точка на временном отрезке рассматриваемой процедуры. После опубликования объявления ликвидационная комиссия ожидает в течение 2-х месяцев претензий кредиторов (отметим, что этот срок определен только Законом об обществах, в Законе о предприятиях точного срока не указано — следовательно, его можно и сократить?).

Это первая отправная точка на временном отрезке рассматриваемой процедуры. После опубликования объявления ликвидационная комиссия ожидает в течение 2-х месяцев претензий кредиторов (отметим, что этот срок определен только Законом об обществах, в Законе о предприятиях точного срока не указано — следовательно, его можно и сократить?).

Так говорит Закон о предприятиях (пункт 2 статьи 35). Из этого следует, что ликвидационный баланс составляется не ранее, чем через 2 месяца и 3 дня с момента начала ликвидационной процедуры. Составлять его раньше, до истечения положенного двухмесячного срока ожидания претензий, не имеет смысл, ведь возможен вариант, когда в последний день данного срока приходит претензия, которую никто совсем не ожидал. Таким образом мы определились с наиболее ранней датой ликвидационного баланса. Теперь рассмотрим его «внутреннее содержание». До момента составления этого баланса ликвидационная комиссия «оценила имущество предприятия» и рассчиталась с кредиторами. Вероятно, для расчета с кредиторами часть имущества предприятия была реализована. Однако, как правило, не все. Что-то еще осталось. И на этом этапе ликвидационная комиссия подает собственику свой ликвидационный баланс — нулевой ли он? Совсем не обязательно! Чаще всего существуют еще некоторые активы (деньги, основные средства, товары и пр.). Да и учредители предприятия еще не получили свои доли и то, что им еще причитается при ликвидации предприятия. В дальнейшем, как говорит пункт 7 статьи 36 Закона о предприятиях, «имущество, оставшееся после удовлетворения претензий кредиторов и членов трудового коллектива, используется по указанию собственника». Следовательно, ликвидационный баланс еще «наполнен» некоторыми активами и пассивами и он совсем даже не нулевой!

Однако, как правило, не все. Что-то еще осталось. И на этом этапе ликвидационная комиссия подает собственику свой ликвидационный баланс — нулевой ли он? Совсем не обязательно! Чаще всего существуют еще некоторые активы (деньги, основные средства, товары и пр.). Да и учредители предприятия еще не получили свои доли и то, что им еще причитается при ликвидации предприятия. В дальнейшем, как говорит пункт 7 статьи 36 Закона о предприятиях, «имущество, оставшееся после удовлетворения претензий кредиторов и членов трудового коллектива, используется по указанию собственника». Следовательно, ликвидационный баланс еще «наполнен» некоторыми активами и пассивами и он совсем даже не нулевой!

В статье 20 Закона об обществах говорится несколько иное: ликвидационный баланс составляется после расчетов с дебиторами и кредиторами, после оплаты долгов общества «третьим лицам, а также его участникам». Эти «долги общества его участникам» могут быть истолкованы как распределение имущества общества между его участниками при ликвидации этого общества. Однако, по мнению автора, это не так. Вероятно, под «долгами общества» учредителям можно понимать суммы невыплаченных дивидендов или же возврат займа, полученного от одного из участников. Но вот «возвратить долю в уставном фонде» и тем более что-то еще (часть имущества) — это уже не долги общества, а совсем другого плана взаимоотношения. И могут они обернуться совсем иначе: например, при ликвидации полного общества его участники могут не только не «наварить» на ликвидации, но и крупно финансово пострадать, оплачивая долги общества.

Однако, по мнению автора, это не так. Вероятно, под «долгами общества» учредителям можно понимать суммы невыплаченных дивидендов или же возврат займа, полученного от одного из участников. Но вот «возвратить долю в уставном фонде» и тем более что-то еще (часть имущества) — это уже не долги общества, а совсем другого плана взаимоотношения. И могут они обернуться совсем иначе: например, при ликвидации полного общества его участники могут не только не «наварить» на ликвидации, но и крупно финансово пострадать, оплачивая долги общества.

И вообще, «ликвидационный баланс»

(с точки зрения Закона о предприятиях и Закона об обществах) — совсем даже не последний, после него может быть еще много балансов этого предприятия, составляемых в промежутке времени между датой составления «ликвидационного баланса» и датой исключения предприятия из госреестра.

Все мы знаем, что с точки зрения налогового учета — все не как у людей

(т.е. не как в бухгалтерском учете) — и прибыль у них какая-то не такая (а с учетом предоплат, условно начисленных процентов и прочего), и убытки у них какие-то не те (совсем не похожие на бухгалтерские). Стоит ли удивляться, что и «ликвидационный баланс по-налоговому» — это и не баланс вовсе. Здесь нет никакой (такой привычной и родной) двусторонней таблицы с активом и пассивом, ничего подобного.

Стоит ли удивляться, что и «ликвидационный баланс по-налоговому» — это и не баланс вовсе. Здесь нет никакой (такой привычной и родной) двусторонней таблицы с активом и пассивом, ничего подобного.

Рассмотрим основной нормативный документ, описывающий процедуру ликвидации предприятия по-налоговому: Инструкцию о порядке учета налогоплательщиков, утвержденную Приказом ГНАУ от 19 февраля 1998 года № 80 (далее — Инструкция № 80). Порядок снятия с учета налогоплательщика описан в пункте 8 данной Инструкции.

Во-первых, в течение трех дней с момента принятия решения о ликвидации необходимо подать в орган государственной налоговой службы, в котором налогоплательщик находится на учете, следующие документы: заявление о снятии с учета налогоплательщика по форме № 8-ОПП; оригинал справки по форме № 4-ОПП; копию распорядительного документа о создании ликвидационной комиссии; ликвидационную карточку органов статистики (для каждого филиала, если таковые у ликвидирующегося предприятия имеются).

А еще через 10 дней в ГНИ нужно подать (внимание!) «ликвидационный баланс в форме годового отчета (на дату принятия решения о ликвидации)». Не правда ли, очаровательно? Мы столкнулись еще с двумя новшествами от ГНАУ. Во-первых, дата ликвидационного баланса — день создания ликвидкомиссии. То есть претензий кредиторов ждать не будем вообще — да и бог с ними, с кредиторами, мы им все наши долги с радостью прощаем. Во-вторых, «ликвидационный баланс по-налоговому» — это полный комплект налоговой отчетности: декларация по прибыли, декларация по НДС, форма № 8-ДР, отчет по коммунальному налогу и масса других налоговых формочек, но все это ни в коей мере балансом не является. Кроме того, на дату начала ликвидационной процедуры налогоплательщик не может отразить в налоговой отчетности (т.е. в «ликвидационном балансе по-налоговому») налоговых обязательств, которые у него «вылезут», как правило, по окончании ликвидационной процедуры (когда нужно будет, например, учесть в валовых доходах стоимость непогашенной кредиторской задолженности). Следовательно, налогоплательщик кое-что от бюджета утаит, в ликвидационном балансе не покажет. А тут уже, как вы понимаете, и до привлечения к уголовной ответственности недалеко. Как быть в таком случае?

Следовательно, налогоплательщик кое-что от бюджета утаит, в ликвидационном балансе не покажет. А тут уже, как вы понимаете, и до привлечения к уголовной ответственности недалеко. Как быть в таком случае?

По мнению автора, «ликвидационный баланс по-налоговому» лучше сдавать все же в конце ликвидации. Это и экономически правильнее, и безопаснее. Да и налоговая, как правило, к этому относится с пониманием. Дело в том, что тем же пунктом 8 Инструкции ГНИ предписывается в месячный срок с момента подачи налогоплательщиком комплекта ликвидационных документов назначить и начать налоговую проверку. Однако у отдела документальных проверок ГНИ такой большой объем работы по национальному плану проверок, что «влезть с внеплановой ликвидационной» да еще и быстро никогда не получается. Поэтому, в данном случае, и у налогоплательщика, и у ГНИ полностью совпадают интересы.

Вернемся к вопросу о том, нулевой ли ликвидационный баланс? Как правило, и он не бывает нулевым. И это естественно. Интересно, что в Инструкции «ликвидационный баланс» отражен в двух ипостасях. Наряду с «новацией» этой Инструкции — отождествлением ликвидационного баланса с полным налоговым отчетом на дату начала ликвидационной процедуры — существует и второй, действительно бухгалтерский ликвидационный баланс (о нем говорится в подпункте 8.7 Инструкции, когда речь идет об «утверждении ликвидационного баланса» предприятия-банкрота определением хозяйственного суда).

Наряду с «новацией» этой Инструкции — отождествлением ликвидационного баланса с полным налоговым отчетом на дату начала ликвидационной процедуры — существует и второй, действительно бухгалтерский ликвидационный баланс (о нем говорится в подпункте 8.7 Инструкции, когда речь идет об «утверждении ликвидационного баланса» предприятия-банкрота определением хозяйственного суда).

Кроме того, он и не будет последним — предприятие будет сдавать налоговую отчетность до самого его последнего дня существования в качестве налогоплательщика — т.е. до того времени, пока его в ГНИ не снимут с учета.

Как видим, анализ норм Закона об обществах, Закона о предприятиях, Инструкции № 80 привел к выводам (может быть для кого-то неожиданным), что ликвидационный баланс, как правило, не является ни нулевым, ни последним.

ЖУКОВА Елена — директор аудиторской фирмы «Сайвена-Аудит», г. Киев

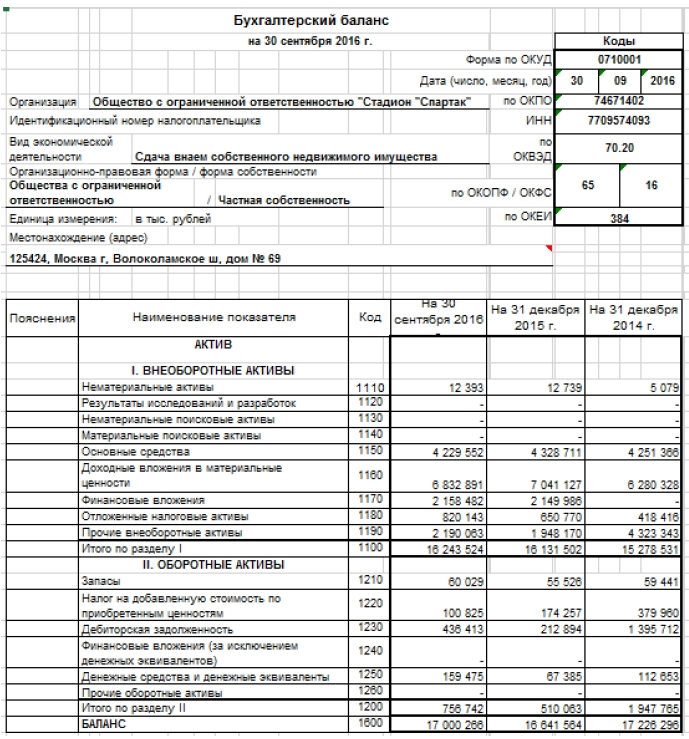

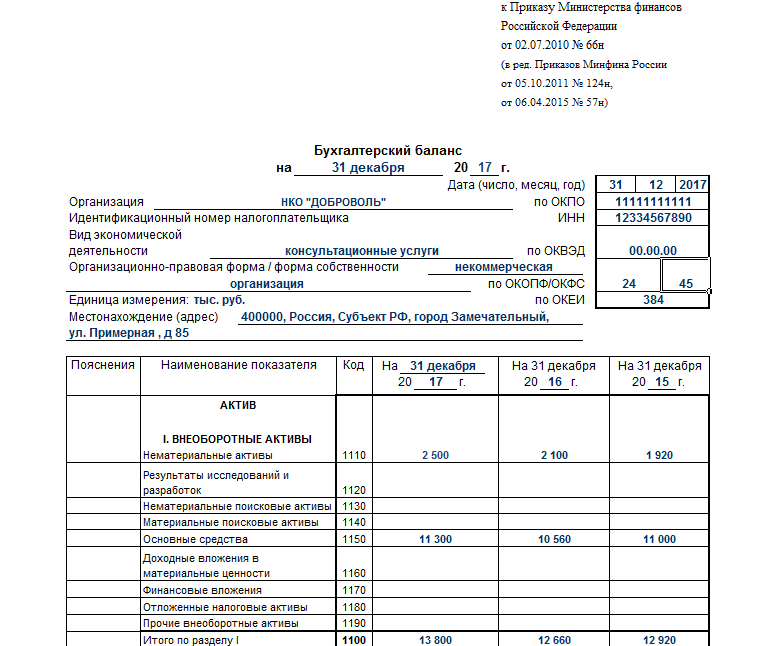

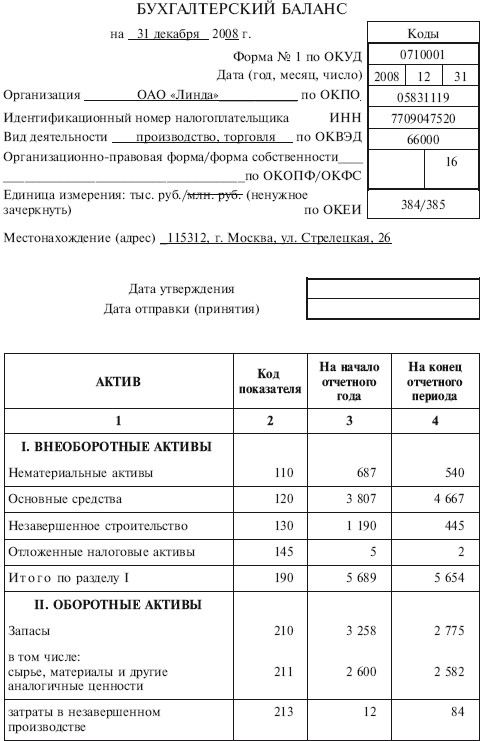

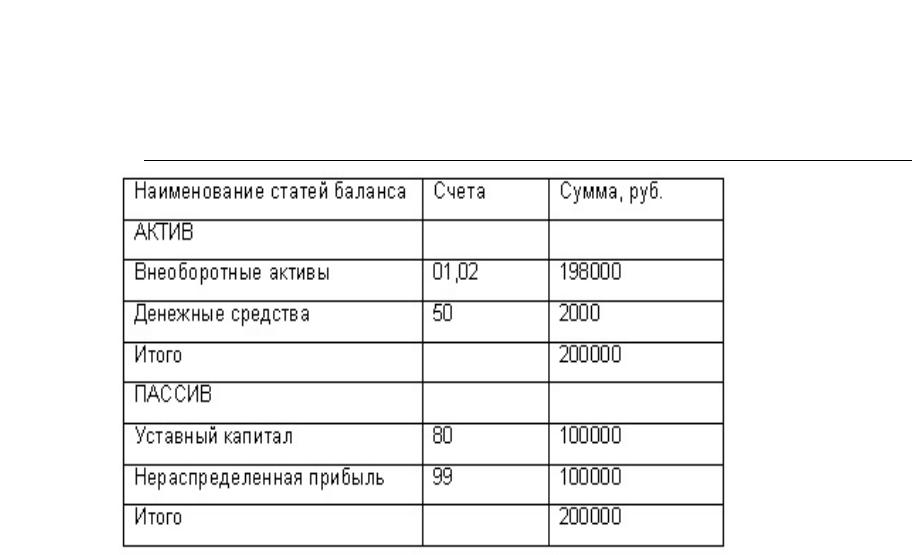

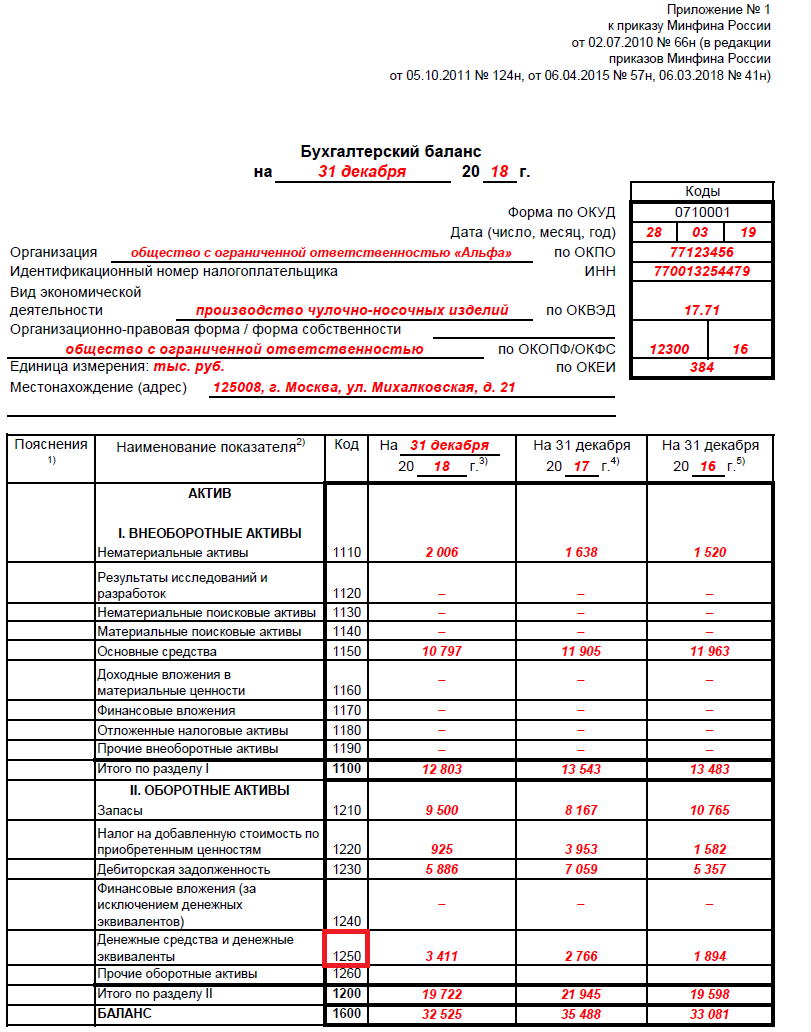

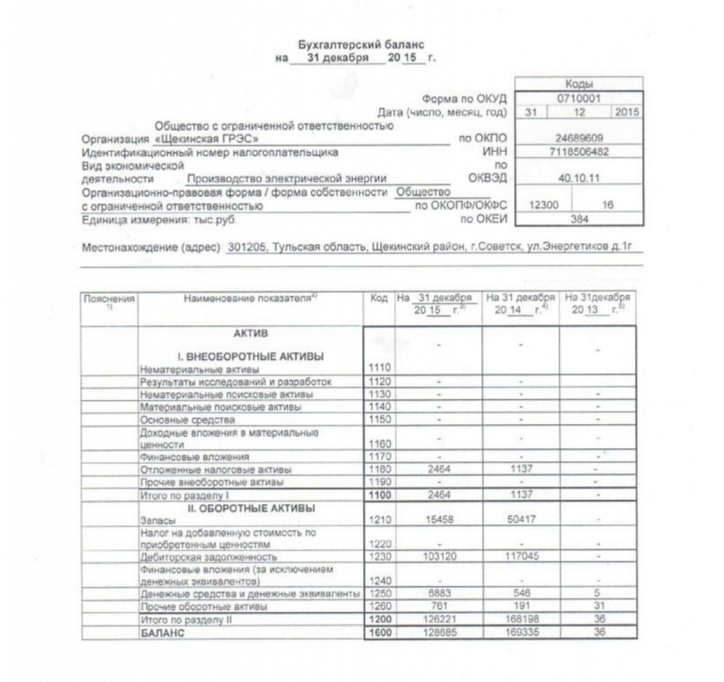

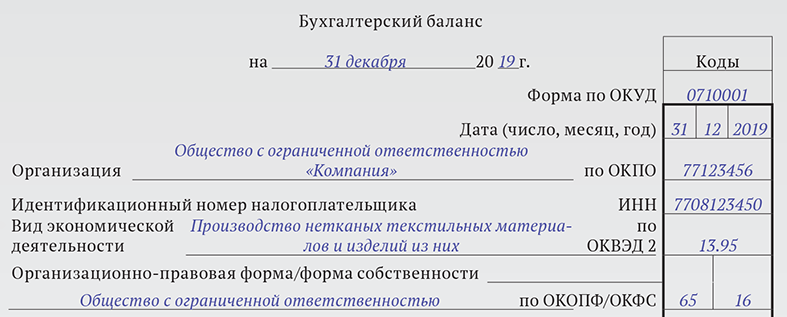

Бухгалтерский баланс — форма 1 (ОКУД 0710001)

Отчетная документация необходима каждой фирме, компании, корпорации. В общем, любому предприятию, которое функционирует и выполняет какую-либо деятельность. Бухгалтерский баланс составляется с определенной целью — показать полную картину финансовой ситуации данного предприятии за какой-то отрезок времени, который называется отчетным периодом и может устанавливаться индивидуально в рамках потребностей объекта предпринимательской деятельности.

В общем, любому предприятию, которое функционирует и выполняет какую-либо деятельность. Бухгалтерский баланс составляется с определенной целью — показать полную картину финансовой ситуации данного предприятии за какой-то отрезок времени, который называется отчетным периодом и может устанавливаться индивидуально в рамках потребностей объекта предпринимательской деятельности.

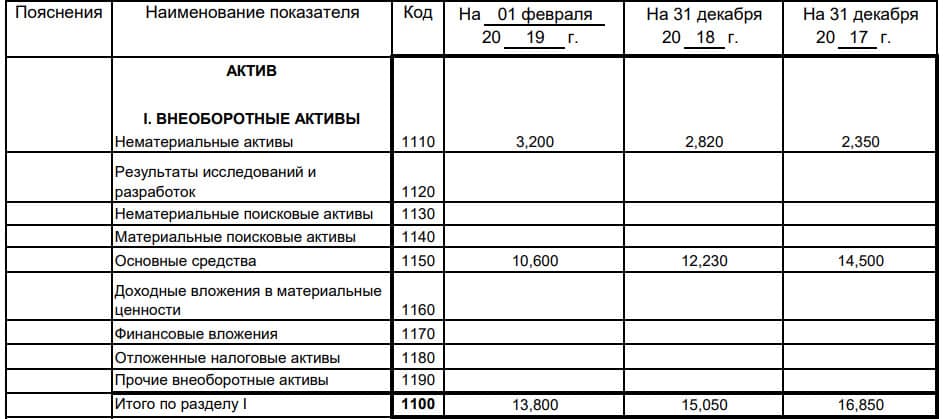

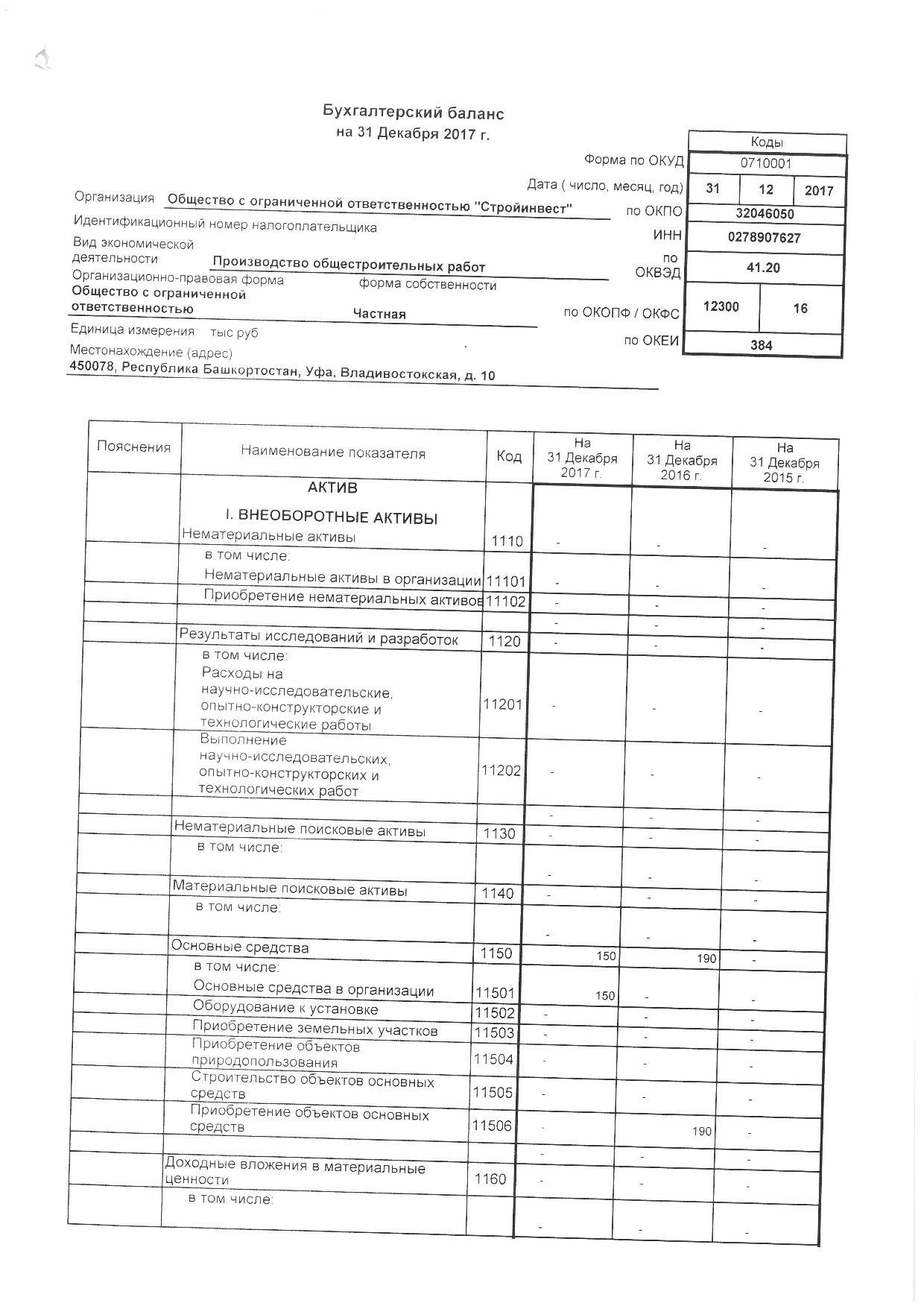

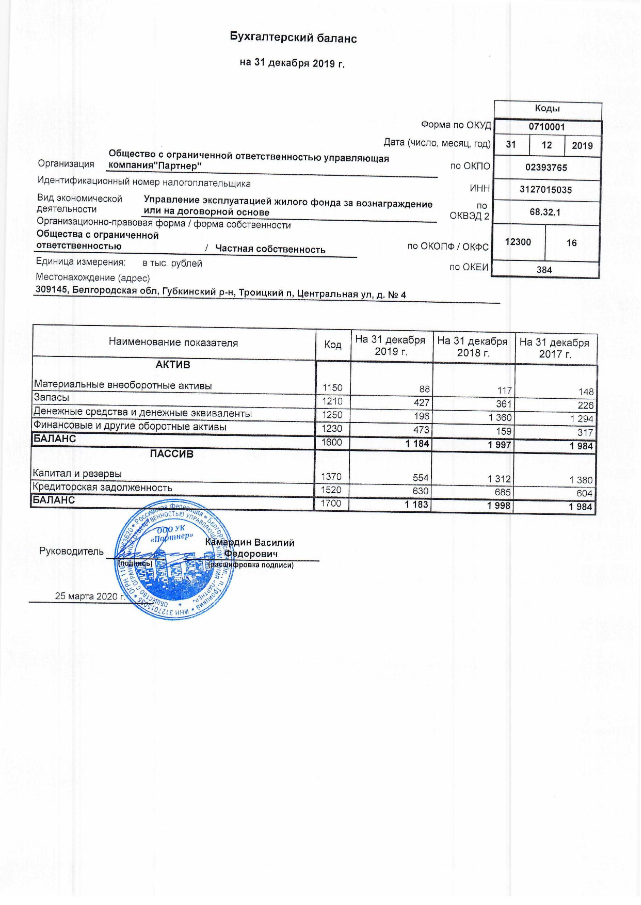

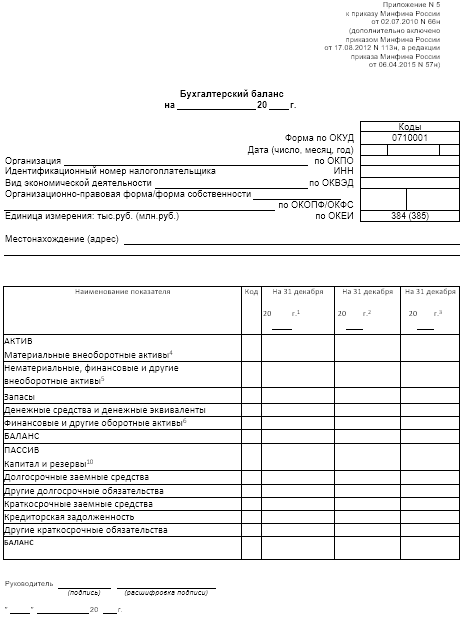

Пример заполнения формы 1

Первый лист:

Второй лист:

Как сдается бухгалтерский баланс предприятияДля того чтобы сдать отчетность правильно, необходимо составлять баланс по определенным требованиям. Отвечает им в официальном варианте форма 1. Бухгалтерский баланс по форме 1 заполняют все организации, сдающие отчетность.

Некоторые организации могут усовершенствовать данный бланк с учетом своих потребностей, но общие требования должны быть соблюдены, в том числе должна быть сохранена кодировка данного документа. К ней должны прилагаться пояснения в общем для отчетности порядке.

Форма по ОКУД 0710001 была утверждена соответствующим приказом Минфина №66н как основной пример для составления баланса. Она состоит из двух частей – Актива и Пассива, в которых и отражается вся основная информация о финансовой деятельности объекта предпринимательства.

Форма 1 при заполнении имеет такие требования:

- Правильность и достоверность вносимой информации.

- Отсутствие ошибок и исправлений.

- Наличие всех необходимых реквизитов при заполнении титульной части.

ОКУД 071001 может быть заполнена суммами в тысячах или миллионах. В том случае, когда обороты компании очень большие, что провоцирует появление в балансе большого количества нулей, компания может выбрать для себя удобное суммовое сокращение с внесением пояснения по нему в сопроводительные документы.

Полную инструкцию, как составить баланс, можно увидеть в этом видео:

Суть бухгалтерского балансаСоставными частями данного вида отчетности являются Актив и Пассив, которые имеют разделы, а в них размещены группы бухгалтерских статей. Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Все показатели финансового положения являются действующими именно на определенный отрезок времени. Поэтому для составления правильного и объективного мнения по организации стоит рассматривать баланс, актуальный на данное время.

Существуют разные виды анализа бухгалтерского баланса, примером которых являются вертикальный и горизонтальный. Именно горизонтальный анализ позволяет составить объективную картину работы организации с течением времени.

Бухгалтерский баланс нужен не только для внутреннего рассмотрения и анализа деятельности. Его еще в обязательном порядке подают в пакете отчетности бухгалтерского характера в налоговую, а также в органы статистики.

Бухгалтерский баланс по форме 1 сдается раз в году в налоговые органы вместе с сопровождающими документами. Некоторые предприятия имеют право сдавать упрощенную форму отчетности, а также не прилагать пояснительных документов. Данное право регулируется Налоговым Кодексом.

Данное право регулируется Налоговым Кодексом.

Форма бухгалтерского баланса может передаваться в органы налогового контроля самостоятельно или по доверенности через представителя, отправляться по почте письмом с описью вложения, а также передаваться в электронном виде с использованием сети Интернет.

Стоит отметить, что если подача к рассмотрению баланса не происходит вовремя, то на объект предпринимательской деятельности могут быть наложены штрафы. Также к административной ответственности могут привлечь лицо, которое отвечает за отчетность.

Итак, для того, чтобы подать отчетность бухгалтерского направления в налоговые органы, органы статистики, а также для внутреннего рассмотрения, необходим бланк бухгалтерского баланса, который подлежит заполнению ответственным лицом. Этот документ очень важен для составления объективной характеристики финансового состояния организации, а также правильности распределения финансов при ее функционировании. На основании анализа по балансу можно не только составить мнение по состоянию финансов, но и сделать некоторые прогнозы дальнейшей работы.

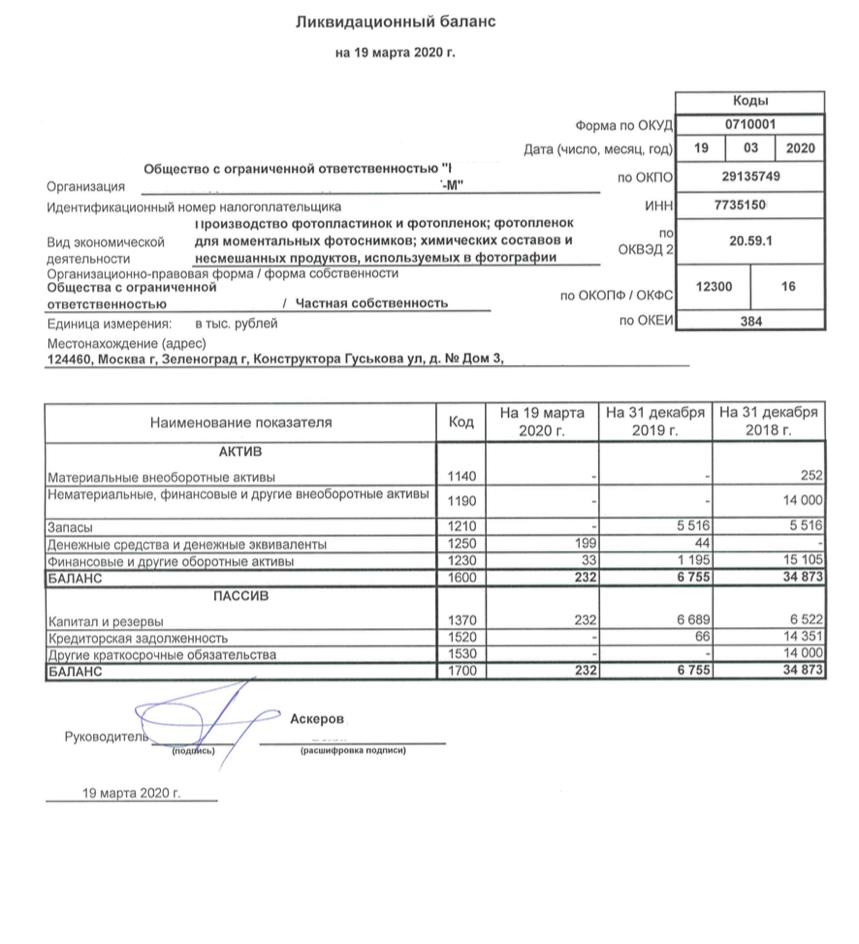

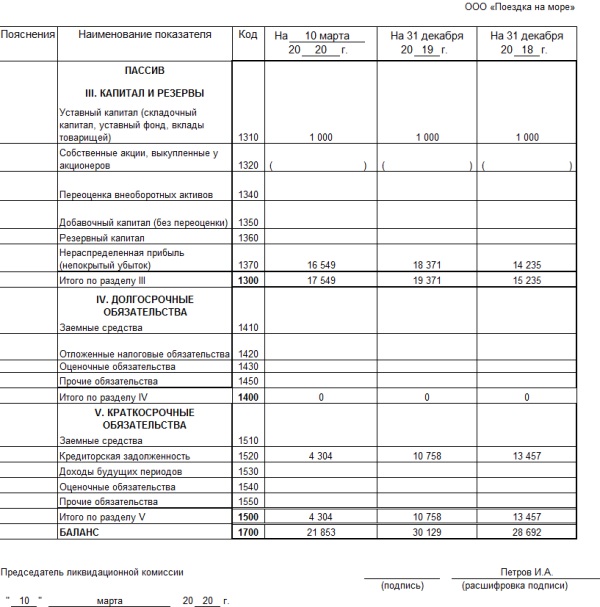

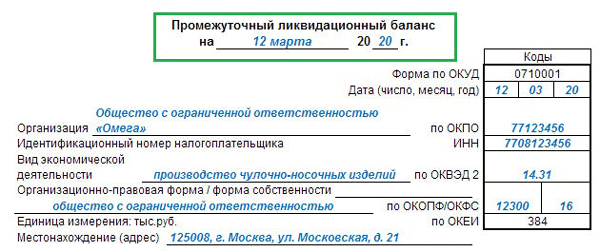

Образец ликвидационного баланса — утверждение в 2020 году, примеры, составление протокола

Закрыть предприятие и ликвидировать тем самым саму фирму в качестве юридического лица можно используя законную процедуру с формированием и заполнением перечня необходимых документов. Подводя окончательный итог деятельности фирмы, с отображением в нём всех финансовых проводок и будет являться ликвидационным балансом, необходимым документом для прекращения деятельности предприятия.

Собственнику, решившему ликвидировать фирму, необходимо свести к нулю всю деятельность предприятия и убрать себя из списка юридических лиц.

Для этого потребуется пройти все необходимые этапы завершения деятельности предприятия:

- принять решение о ликвидации и оформить его письменно;

- поставить в известность налоговую службу о ликвидации фирмы;

- рассчитаться по имеющимся обязательствам, привести в нормальное состояние документацию, уволить работников предприятия;

- прекратить всю деятельность предприятия.

После прохождения всех этапов вышеперечисленного процесса на балансе ликвидируемой фирмы могут оставаться какие-либо финансы или имущество. На основе этих остатков и составляется ликвидационный баланс.

А имущество и финансы, прописанные в окончательном бухгалтерском отчёте, делятся промеж собственников компании. Окончательный раздел финансовых остатков, закрытие счетов и будет указывать на факт прекращения существования юридического лица и деятельности предприятия согласно имеющимся законным правилам.

Общая суть

Ликвидационный баланс подбивается после того, как собственник рассчитается со всеми имеющимися кредиторами. Целью описываемого баланса является отражение информации об активах, оставшихся у фирмы после всех расчётов по долгам, приёма дебиторской задолженности, но до отчисления средств собственникам.

Имущество, которое остаётся после выполнения их требований, отдаётся собственникам фирмы пункты 5 и 7 ст.

63 ГК. РФ.

63 ГК. РФ.Этот раздел производится, основываясь на ст. 58 З. № 14-Ф3, и имеет определённую очерёдность:

- Осуществление выплат дольщикам распределённых ранее средств, но невыплаченных.

- Распределение имущественного характера промеж участников закрываемой фирмы соответственно их долям уставного капитала компании.

Окончательный ликвидационный баланс выдаётся собственникам после проведения всех расчётов и операций по закрытию фирмы. Именно в этом балансе проглядывается весь объём и количество имущества, которое осталось после проведения выплат кредиторам и собственникам.

Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Оформить ликвидационный баланс можно при участии акционеров, которые проставят отметки на документе или его приложении.

Образец оформления ликвидационного баланса

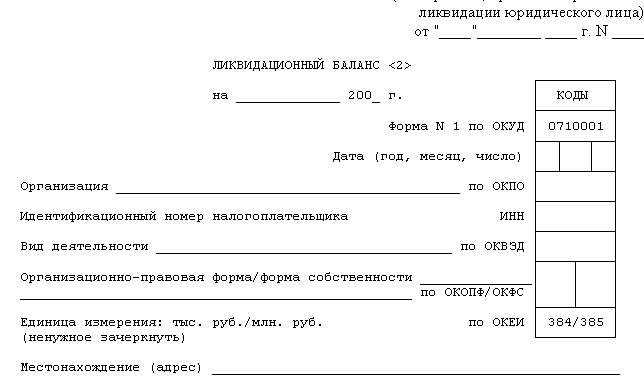

Ликвидационный баланс подразделяют на промежуточный и окончательный документ. Образец оформления ликвидационного баланса в 2020 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс».

Образец оформления ликвидационного баланса в 2020 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс».

Составление этого документа из-за некой его специфики производится работниками бухгалтерии, хотя в соответствии с законом этот процесс должен выполняться специальной ликвидационной комиссией.

Образец окончательного ликвидационного баланса для коммерческих организаций также не установлен (не считая банки и бюджетные организации). Поэтому разрабатывать новый пример нулевой формы окончательного ликвидационного баланса нужно лично.

Итоговый баланс ликвидационного характера должен быть нулевым. Только после этого компания может считаться ликвидированной.

Порядок и документы

После составления окончательного ликвидационного баланса его необходимо утвердить. Утверждают описываемый баланс лица, принимавшие ранее решение о ликвидации компании. Выписывается протокол ООО и утверждается.

Выписывается протокол ООО и утверждается.

Затем ликвидационная комиссия распределяет имущество в долевой пропорции согласно уставному капиталу промеж учредителей, оставшееся после расчётов с кредиторами. После чего передают документацию в налоговую службу.

Документация состоит из:

- заявления (форма Р 16001) которое заверено подписью и печатью нотариально;

- окончательного ликвидационного баланса;

- квитанции по уплате государственной пошлины;

- решения об утверждении описываемого баланса;

- справки об отсутствии задолженностей выдающиеся в фондах.

Составление и утверждение

Промежуточный баланс ликвидационного характера составляется после того как закончился срок заявленных требований кредиторами, указывающийся в опубликованной ранее статье «Вестника государственной регистрации».

В этот баланс должны входить имеющиеся имущество и средства компании, а также список требований, выдвигаемых кредиторами.

После составления такого баланса его необходимо утвердить при помощи:

- протокола собрания участников;

- решения принятого, одним участником – при наличии одного учредителя.

Рассчитавшись с долговыми требованиями можно приступать к составлению окончательного ликвидационного баланса. На основании бухгалтерских данных создаётся список активов оставшихся после всех оплат, которые в дальнейшем должны быть распределены в долевой пропорции промеж учредителей.

Образцы документов:

Если окончательный ликвидационный баланс будет превышать промежуточный, то налоговый орган будет требовать разъяснений от собственника, а в дальнейшем может вообще, выписать отказ в ликвидации компании.

Нюансы оценки

До настоящего момента так и не выработан единый методологический подход к порядку создания ликвидационного баланса. Одни профессионалы утверждают, что в описываемом балансе не должны присутствовать в строках «активы» и «пассивы» какие-либо показатели стоимости — он должен быть нулевым.

Иные же специалисты считают, что данные по имеющимся соответствующим строкам должны отображать фактическое имущество и финансы которые подлежат разделению промеж собственников ликвидируемого предприятия после проведения всех расчётов с кредиторами.

В связи, с чем можно сделать вывод о том, что оба варианта составления баланса ликвидационного характера не будут противоречить законодательству. Хотя точку зрения органа, в который будет подаваться описываемый баланс нужно всё же уточнить и если будет необходимо отстаивать правомерность своей позиции.

Рекомендации

Форма ликвидационного баланса законом не установлена, а порядок закрытия общества в ГК РФ, наоборот, имеется, вследствие чего на практике могут возникать проблемы с ликвидацией компании.

Поэтому необходимо следовать предложенным рекомендациям и знать, как составить ликвидационный баланс:

- Компания должна создать два баланса – промежуточный и окончательный. После того как пройдёт срок объявленных требований собственнику кредиторами, комиссия создаёт промежуточный ликвидационный баланс, содержащий сведения о капитале юридического лица, список требований от кредиторов, а также итоги их рассмотрения. Впоследствии баланс утверждается участниками юридического лица или органом, решившим его ликвидировать. После завершения очередных выплат кредиторам производится ликвидационный баланс, который также как и промежуточный утверждается учредителями.

- Компания при создании бухгалтерского баланса должна придерживаться его содержания и формы, последовательно переходя от одного отчётного месяца к другому.

- Промежуточный баланс ликвидационного характера должен в себя включать: состав капитала юридического представителя, список требований от кредиторов, итог их рассмотрения.

- Имеются особенности создания ликвидационного баланса организаций кредитной направленности. После закрытия кредитных требований представитель, не позднее полугода с начала проведённого конкурса, составляет промежуточный баланс. Промежуточный и окончательный ликвидационные балансы составляются на основании нормативных актов банка России, куда они предоставляются для согласования, на что даётся времени не более месяца.

- Также необходимо поставить в известность регистрирующий орган о составлении ликвидационного баланса.

- Необходимо подписать ликвидационный баланс уполномоченным лицом – учредителем юридического лица либо председателем ликвидационной комиссии.

После того как пройдёт срок объявленных требований собственнику кредиторами, комиссия создаёт промежуточный ликвидационный баланс, содержащий сведения о капитале юридического лица, список требований от кредиторов, а также итоги их рассмотрения. Впоследствии баланс утверждается участниками юридического лица или органом, решившим его ликвидировать. После завершения очередных выплат кредиторам производится ликвидационный баланс, который также как и промежуточный утверждается учредителями.

После того как пройдёт срок объявленных требований собственнику кредиторами, комиссия создаёт промежуточный ликвидационный баланс, содержащий сведения о капитале юридического лица, список требований от кредиторов, а также итоги их рассмотрения. Впоследствии баланс утверждается участниками юридического лица или органом, решившим его ликвидировать. После завершения очередных выплат кредиторам производится ликвидационный баланс, который также как и промежуточный утверждается учредителями. Промежуточный и окончательный ликвидационные балансы составляются на основании нормативных актов банка России, куда они предоставляются для согласования, на что даётся времени не более месяца.

Промежуточный и окончательный ликвидационные балансы составляются на основании нормативных актов банка России, куда они предоставляются для согласования, на что даётся времени не более месяца.Отчётность

Предприятие либо организация, находящаяся на пути к ликвидации, должна подавать бухгалтерскую отчётность в общем порядке. Определённых требований к форме и содержанию отчётов по ликвидируемой компании не предусмотрено, кроме бухгалтерской отчётности.

Опираясь на ФЗ «О бухгалтерском учете», последняя финансовая отчётность составляется на дату, которая предшествует дню внесения в реестр юридических лиц записи о ликвидации компании.

Кроме того, окончательная отчётность составляется на основании утверждённого баланса ликвидационного характера и хозяйственных аспектах. Финансовая отчётность на этом и основывается.

Опираясь на бланк 2020 года, а точнее, письмо от Минфина России – подавать баланс ликвидационного характера не требуется.

После распродажи капитала и полного расчёта с кредиторами комиссия составляет баланс, после чего выносится некое постановление о распределении остатков имущества промеж её собственников.

Ликвидация субъектов предпринимательской деятельности — комплекс юридических мероприятий, направленных на легализацию факта прекращения деятельности компании.Что происходит с уставным капиталом при ликвидации юридического лица? Разъяснения юристов — по ссылке.

Особенности ликвидации общественной организации рассмотрены тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как ликвидировать бухгалтерский баланс | Малый бизнес

Баланс малого бизнеса дает представление о финансовом положении организации в данный момент. Бухгалтеры публикуют баланс малого бизнеса через регулярные промежутки времени, обычно в одно и то же время в конце каждого месяца. Ликвидация баланса означает переоценку всех активов, перечисленных в балансе предприятия, по ликвидационной стоимости, а затем их продажа за наличные для покрытия оставшихся обязательств в качестве последнего действия перед окончательным закрытием бизнеса.

Перечислить оборотные средства малого бизнеса для ликвидации. Денежные средства и их эквиваленты включают все остатки на банковских счетах и счетах денежного рынка, а также облигации, принадлежащие малому бизнесу, срок погашения которых составляет менее одного года. Инвестиции включают облигации со сроком погашения более одного года, акции и опционы. Основные средства включают землю, здания, оборудование и мебель. Дебиторская задолженность — это деньги, причитающиеся малому бизнесу со стороны клиентов, которые получили свой товар или услугу, но еще не осуществили платеж.Инвентарь включает в себя всю готовую продукцию и компоненты продукта.

Измените стоимость всех оборотных средств в балансе малого бизнеса на ликвидационную стоимость. Присвоение ликвидационной стоимости иногда требует помощи профессионального оценщика, особенно когда холдинги включают в себя дорогостоящую недвижимость или специализированное оборудование. Джонатан Голдберг, постоянный финансовый спонсор Seeking Alpha и Guru Focus, утверждает, что существуют конкретные факторы, которые влияют на ликвидационную стоимость каждого текущего актива. Наиболее очевидным является то, насколько легко актив продать и конвертировать в наличные. Другой вопрос: терпит ли малый бизнес сам по себе или вся отрасль, в которой он работает, терпит крах. Если окружающая промышленность продолжит процветать, оборудование, запасы и даже специализированные объекты будут пользоваться большим спросом со стороны конкурентов, чем если бы вся отрасль терпела неудачу. В неудавшейся отрасли остается несколько конкурентов, которые были бы заинтересованы в приобретении ликвидированных товаров для использования в своей продолжающейся деятельности. Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса.Активы, изготовленные по индивидуальному заказу, такие как специализированное производственное оборудование или специально оборудованные объекты, продать сложнее. Однако даже товары, изготовленные по индивидуальному заказу, пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит крах.

Наиболее очевидным является то, насколько легко актив продать и конвертировать в наличные. Другой вопрос: терпит ли малый бизнес сам по себе или вся отрасль, в которой он работает, терпит крах. Если окружающая промышленность продолжит процветать, оборудование, запасы и даже специализированные объекты будут пользоваться большим спросом со стороны конкурентов, чем если бы вся отрасль терпела неудачу. В неудавшейся отрасли остается несколько конкурентов, которые были бы заинтересованы в приобретении ликвидированных товаров для использования в своей продолжающейся деятельности. Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса.Активы, изготовленные по индивидуальному заказу, такие как специализированное производственное оборудование или специально оборудованные объекты, продать сложнее. Однако даже товары, изготовленные по индивидуальному заказу, пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит крах. Таким образом, баланс настройки с учетом постоянной жизнеспособности отрасли, для которой настроен актив.

Таким образом, баланс настройки с учетом постоянной жизнеспособности отрасли, для которой настроен актив.