Как подключить торговый эквайринг? Пошаговая инструкция и практические рекомендации!

Помогаем подключить торговый эквайринг. Инструкция к действию для новичков!

Этап №1. Сравните тарифы и подберите подходящего поставщика услуг. Обращаем внимание, что работая с финансовыми учреждениями (банками), появляются дополнительная возможность сэкономить, поскольку процессинговые фирмы выступают посредниками и требуют дополнительную комиссию.

Этап №2. Отправьте заявку. Выбрав организацию с привлекательными условиями работы, свяжитесь с её представителями и проинформируйте о желании заказать торговый эквайринг.

Этап №3. Подготовка бумаг. После одобрения банковским учреждением надо собрать набор документов. Уточнить перечень бумаг следует у конкретного эквайера.

Этап №4. Подписание соглашения. Договор предоставляет возможность мирно урегулировать возможные споры между сторонами. В этом документе закрепляются взаимные права и обязанности.

Этап №5. Выбор оборудования. Торговый эквайринг преимущественно предоставляется в аренду. Данная операция предусматривает применение спецоборудования для обслуживания банковских карт и перечисления денег на расчетный счет собственников торговых точек. В виде подобного оборудования в большинстве случаев используются POS-терминалы. Это приборы, устанавливающиеся в магазине и позволяющие принимать к оплате банковские карты. Существуют стационарные, а также переносные аппараты. Последнее устройства мобильны и практичны в эксплуатации. Это отличное решение для заведений общепита и доставок курьером. Для владельцев магазинов подходят стационарные приборы. Покупатели в подобной ситуации самостоятельно идут к точке оплаты. При выборе оборудования стоит учитывать способ установления связи с банковским учреждением. От указанного критерия непосредственно зависит скорость, а также качество обслуживания покупателей. Принято выделять четыре способа связи:

- Локальная сеть, предусматривающая доступ к Интернету. Обладает стабильностью, гарантирует отличную скорость выполнения операций.

- Городской телефон. Скорость подключения ниже, но работает стабильно.

- GSM. Стабильность средняя, но обеспечивает возможность беспроводного подключения.

- GPRS. При высокой скорости обеспечивается необходимая стабильность и возможность беспроводного подключения.

Этап №6. Монтаж оборудования в магазине. Сложности с установкой решают представители финансового учреждения. Клиенту надо лишь согласовать с менеджерами банковской организации подходящее время для монтажа.

Этап №7. Запуск системы. Для начала проводится тестирование. Чтобы не испугать клиентов недостаточной компетентностью в аспекте применения эквайринга, рекомендуем попросить представителей финансового учреждения об инструктаже для работников Вашей торговой компании.

e-cashier.ru

Торговый эквайринг — 7 простых шагов подключения услуги

Что такое торговый эквайринг? Как подключить данную услугу? Какие есть выгодные тарифы для малого бизнеса?

Здравствуйте, уважаемые читатели нашего блога! На связи Эдуард, экономист и постоянный автор статей сайта.

Сегодня мы поговорим о такой услуге, как торговый эквайринг. Такой способ взаимных расчётов между покупателями и продавцами становится всё более популярным. Я расскажу о том, как подключить и запустить в работу эту услугу.

Мне приходилось сталкиваться с эквайрингом на практике, когда я работал в техническом отделе одного из банков, так что я в курсе всех нюансов и особенностей процедуры.

Читайте статью до конца — в финале вас ждут советы, как с помощью эквайринга повысить доходы вашего предприятия.

1. Торговый эквайринг — что это такое и как он работает

Торговым эквайрингом называется услуга, которая позволяет оплачивать товары и услуги при использовании банковской карты. Для списывания средств с карточного счета используются специальные терминалы или кассовые аппараты.

По мимо торгового существуют и другие виды услуг эквайринга. О том, что такое эквайринг и какие виды его существуют вы можете прочитать в одной из наших статей.

Такое оборудование устанавливается в торговых точках и предоставляется поставщиком услуг в аренду.

Торговый эквайринг — это возможность расплатиться за покупку, не используя наличные денежные средства.

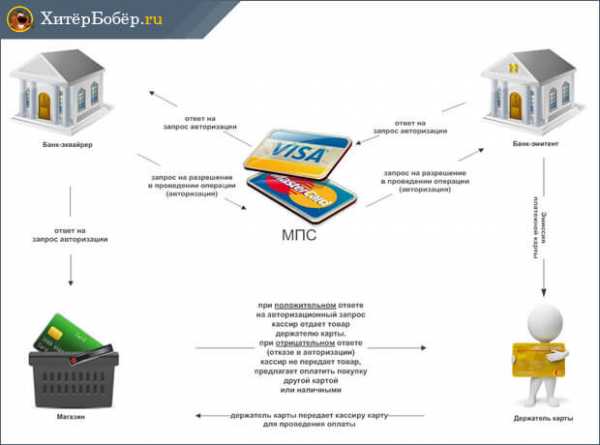

Разобравшись с тем, что такое торговый эквайринг, можно немного ближе ознакомиться с механизмом проведения такой транзакции. Среди участников данной операции следует отметить продавца, покупателя, банк-эквайер и платежные системы.

Мы продаем POS-терминалы для эквайринга новые и Б/У с гарантией. По всей России и СНГ. https://mirbeznala.ru/collection/kategoriya-1

Также подключаем эквайринг по ставке 1.6% от каждой транзакции, если приобретут терминал у нас. И по ставке 2.2% если терминал бесплатный от нас.

В некоторых случаях к этому списку добавляются процессинговые компании, выступающие в качестве посредника между потребителем услуг и банком.

Многие крупные финансовые учреждения предлагают сегодня такую услугу от своего имени. Однако фактическим приемом и обработкой платежей занимаются платежные системы. Кроме этого, многие банки отдают такую услугу на аутсортинг.

Вся операция по приему платежа при использовании банковской карты занимает не более 1-2 минут.

Механизм оплаты состоит из следующих этапов:

- Покупатель предъявляет карту для оплаты покупки.

- Кассир запрашивает разрешение о совершении операции у процессингового центра.

- Выполняется авторизация в системе посредством ввода PIN-кода.

- Процессинговый центр связывается с банком и получает разрешение на проведение операции.

- Со счета списывается необходимая денежная сумма.

- Покупателю предоставляется чек об успешно проведенной операции.

Весь описанный процесс на практике занимает несколько секунд.

Пример

Покупатель Вася пришел в супермаркет купить продукты и решил расплатиться пластиковой картой. Молодой человек на кассе сказал, что оплатит покупки картой, и вставил ее в специальный терминал оплаты.

После этого Вася ввел PIN-код и получил карточку обратно. По завершении операции Васе был предоставлен чек со всеми деталями транзакции.

Права и обязанности сторон

Участники сделки имеют свои права и обязанности. Владельцы торговых точек могут рассчитывать на получение квалифицированной консультативной и технической помощи при установке оборудования.

Также они могут требовать от банка качественного исполнения своих непосредственных обязанностей.

При этом торговые организации со своей стороны должны выполнить ряд условий:

- выплачивать комиссию в размере, установленном банком-эквайером;

- выделить место для установки терминалов;

- принимать банковские карты при совершении платежа.

Другая сторона эквайринга (банки) имеет право взимать комиссии при совершении каждого платежа. При этом определенная часть суммы взимается не с держателя карты, а с продавца.

Последний получает на свой счет денежную сумму за товары или услуги за вычетом комиссии, установленной банком.

Наглядно работу торгового эквайринга можно увидеть на схеме ниже:

Из обязанностей банка следует отметить:

- установку терминалов;

- инструктирование сотрудников торговой организации;

- наличие остатка на карте при совершении транзакции;

- предоставление клиентам необходимых расходных материалов;

- перечисление на счет продавца средств в срок, установленный при составлении договора;

- оказание необходимой консультативной поддержки.

Все подробности взаимоотношения между сторонами прописываются в договоре о сотрудничестве, который заключается на первоначальном этапе сотрудничества.

2. Почему услуги эквайринга так популярны — преимущества для покупателей и продавцов

Популярность услуги торгового эквайринга обусловлена целым рядом преимуществ, которые актуальны не только для предпринимателей, но и для обычных покупателей.

Именно поэтому он сейчас и набирает обороты. Преимущества торгового эквайринга для покупателей заключаются в отсутствии необходимости обналичивания средств перед каждым походом в магазин. Услуга мобильного эквайринга также популярна в наше время, но об этом мы уже писали ранее.

Держатели кредитных или дебетовых карт могут не носить с собой наличные средства, которые можно потерять. Если же будет утеряна банковская карта, то ничего страшного не случится, так как её можно заблокировать, позвонив в отделение финансового учреждения.

Пример

Вася только получил новую зараплатную карту и уже хотел зайти в ближайший супермаркет, чтобы сделать несколько важных покупок, но обнаружил, что карты в его кармане не было.

Испугавшись, что её может кто-нибудь найти и использовать в своих целях, Вася сразу же сделал звонок в банк. Менеджер, приняв к сведению такую информацию, сообщил, что карта будет заблокирована в кратчайшие сроки.

После этого Васе позвонили из банка повторно и сказали, что новая карта уже готова. Денежная сумма, которая была на карте на момент потери, осталась в полной сохранности.

Торговый эквайринг для физических лиц и крупных торговых компаний также имеет множество плюсов.

Целесообразность использования такой услуги определяется следующими моментами:

- исключение возможности получения фальшивых банкнот;

- снижение расходов на инкассацию;

- рост клиентской аудитории;

- увеличение прибыли;

- оптимизация процесса обслуживания клиентов;

- ускорение проведения торговых операций.

Также нельзя не отметить различные преимущества финансово-кредитных организаций при сотрудничестве с торговыми компаниями.

Реализация различных видов торгового эквайринга позволяет банку расширить собственную географию деятельности и создаёт идеальные условия для эффективной рекламы. Общая прибыль учреждения финансового типа при этом имеет устойчивую тенденцию к росту.

3. Как подключить торговый эквайринг — пошаговая инструкция для начинающих предпринимателей

Если понять механизм и корректно определить последовательность действий, то подключить торговый эквайринг можно будет всего за несколько шагов.

Шаг 1. Сравнение тарифов торгового эквайринга и выбор поставщика услуг

Первое, что нужно сделать при подключении услуги, это сравнить тарифы торгового эквайринга. Это сразу даст вам представление о ценах.

Тарифы торгового эквайринга во многом будут зависеть от того, кто выступает в качестве поставщика услуг — банки или процессинговые компании. Сотрудничая с банками, вы можете сэкономить, так как процессинговые компании являются посредниками.

Шаг 2. Отправка заявки

Выбрав финансовую компанию, которая готова предложить хорошие условия сотрудничества, вы должны связаться с представителями банка и сообщить о своем намерении воспользоваться такой услугой. Сделать это можно в режиме онлайн или посредством телефонной связи.

Заполнить заявку можно на официальном сайте банка. В предложенной форме вы указываете информацию о своей компании и оставляете контактные данные для обратной связи. Через некоторое время с вами свяжется представитель финансового учреждения.

Шаг 3. Подготовка документов

Если банк одобрил вашу кандидатуру, то для подключения услуги эквайринга вам придется собрать необходимый пакет документов. Перечень требуемых бумаг может отличаться в зависимости от политики банка-эквайера.

В моем случае пакет документов выглядел так:

- свидетельство о государственной регистрации;

- справка плательщика налогов;

- карточка с образцами подписей и оттиском печати;

- справка из банка о наличии расчетного счета;

- документы, удостоверяющие личность представителя торговой организации.

Шаг 4. Заключение договора торгового эквайринга

На следующем этапе вам будет предложена возможность заключить договор с поставщиком эквайринговых услуг. Договор торгового эквайринга позволяет регулировать все спорные моменты, возникающие между сторонами при дальнейшем сотрудничестве.

В таком документе прописаны основные права и обязанности сторон. После подписания вам будет предоставлен оригинал документа или копия, заверенная нотариусом.

Шаг 5. Выбор оборудования в аренду

Вы можете взять торговый эквайринг в аренду. Эта операция подразумевает использование специального оборудования, с помощью которого производится обслуживание пластиковых карт и перечисление средств на счет владельцев торговых организаций.

В качестве такого оборудования чаще всего выступают POS-терминалы.

POS-терминал — это устройство, которое устанавливается в торговой точке и позволяет принимать к оплате кредитные или дебетовые карты.

Вы можете выбрать одну из вариаций терминала — стационарную или переносную. В последнем случае можно говорить о максимальной мобильности устройства и практичности в использовании.

Переносные POS-терминалы идеально подойдут при условии, если вы являетесь владельцем ресторана, кафе или специализируетесь на курьерских доставках.

Если же вы являетесь собственником обычного продуктового магазина, то лучше всего остановиться на варианте с использованием стационарного устройства. Клиенты в таком случае будут сами подходить к месту оплаты.

Выбирая оборудования для торгового эквайринга, вы должны обязательно учитывать то, каким образом устанавливается связь с банком. От этого напрямую будет зависеть скорость и качество обслуживания ваших клиентов.

Существует несколько различных вариантов связи:

- Подключение через локальную сеть с выходом в Интернет. Отличается стабильностью и обеспечивает высокую скорость проведения транзакции. Банки также предоставляют услугу интернет-эквайринга, об этой услуги мы уже писали ранее.

- Подключение через городскую телефонную линию. Несмотря на более низкую скорость подключения, здесь можно говорить о достаточной стабильности функционирования системы.

- Подключение через GSM-канал (беспроводное). Терминал в этом случае будет функционировать в режиме «дозвона», поэтому стабильность держится на среднем уровне.

- Подключение через GPRS-канал (беспроводное). При достаточно высокой скорости такой способ подключения является достаточно стабильным.

Шаг 6. Установка оборудования в торговой точке

Можете сильно не переживать — самостоятельно заниматься установкой оборудования для эквайринга вам не придется. Все трудности, связанные с разрешением данного вопроса, представители финансовой организации берут на себя. От вас потребуется только связаться с менеджерами банка и оговорить удобное время для проведения установки.

Шаг 7. Запуск системы

Запуск системы в тестовом режиме является обязательным этапом перед стартом полноценного функционирования.

Чтобы не отпугнуть покупателей некомпетентностью в вопросе использования эквайринга мобильных приложений, вы должны обратиться к представителям банка с просьбой о необходимости проведения инструктажа для всех своих сотрудников.

4. Тарифы торгового эквайринга — ТОП-3 банка с лучшими предложениями

Тарифы торгового эквайринга формируются в зависимости от целой совокупности факторов. Лучше всего, если вы объективно оцените различные предложения от поставщиков услуг и только после этого примите окончательное и взвешенное решение.

В условиях созданной конкуренции банки стараются предложить своим клиентам максимально выгодные условия сотрудничества. Только так они смогут добиться расширения клиентской базы и увеличить свою прибыль.

Итоговая стоимость предоставления услуг для потребителей эквайринга будет зависеть от таких факторов:

- Оборот средств. Увеличение оборота средств по терминалу способствует снижению процентной ставки за проведение каждого платежа. Именно поэтому вы заинтересованы в популяризации такого удобного способа оплаты.

- Вид деятельности торговой компании. Сфера деятельности вашей организации оказывает непосредственное влияние на стоимость услуг торгового эквайринга. Так как от этого зависит соотношение различных типов банковских карт, которые принимаются к оплате.

- Стоимость POS-терминала. Помимо всего прочего, тарификация услуги привязана к стоимости оборудования, используемого для проведения платежей.

Из большого количества поставщиков эквайринговых услуг особого внимания заслуживают банки АТБ, Русккий Стандарт и Уральский Банк Реконструкции и Развития. Обязательно обратите внимание на данные финансовые учреждения, так как они готовы предложить достаточно выгодные условия сотрудничества.

Условия и тарифы на торговый эквайринг представлены в таблице ниже:

5. Как снизить возможные риски торгового эквайринга для ИП — простые советы для начинающих бизнесменов

Торговый эквайринг для ИП связан с определенными рисками. За исключением технических сбоев при проведении платежа также следует брать во внимание человеческий фактор.

Ваша обязанность, как руководителя торговой компании, заключается в обеспечении контроля за качественным проведением инструктажа перед запуском системы торгового эквайринга.

Обучением персонала, который в дальнейшем будет работать с POS-терминалами, занимаются представители банка-экваейра.

В процессе обучения должны быть рассмотрены такие вопросы как:

- принцип работы оборудования;

- виды банковских карт;

- последовательность действий при совершении платежа;

- отмена авторизации;

- оформление возврата покупки при использовании банковской карты;

- определение подлинности карты.

Дополнительно может быть проведен инструктаж по определению мошенников и тому, как действовать в случае их идентификации.

Вы должны сделать всё возможное, чтобы минимизировать риски для своих клиентов при проведении платежа.

6. Торговый эквайринг как инструмент повышения доходов компании

Даже при определенных трудностях торговый эквайринг для юридических и физических лиц может стать очень важным инструментом увеличения прибыльности компании. Подключение услуги способствует укреплению позиций компании на рынке.

Использование безналичной системы расчетов в деятельности вашей организации является гарантией того, что компания тесно сотрудничает с банком и поэтому является надежным партнером.

Само по себе сотрудничество с именитыми финансовыми учреждениями может стать дополнительным фактором привлечения новых клиентов и увеличение прибыльности вашей компании.

7. Заключение

Друзья, в заключение я предлагаю Вам посмотреть следующее видео, которое позволяет определить необходимость установки POS-терминалов для оплаты товаров и услуг.

Вывод однозначен: подключение торгового эквайринга является необходимым шагом, если вы хотите сделать свою компанию успешной.

Призываю вас оценить статью и оставить свои комментарии по теме, заранее благодарю!

hiterbober.ru

Интернет-эквайринг — пошаговое руководство подключения услуги

Что такое интернет-эквайринг? Как работает интернет-эквайринг? Как же как подключить услугу интернет эквайринга и не стать жертвой мошенников?

Дорогие читатели нашего блога, авторы сайта приветствуют вас! Сегодня мы поговорим о таком понятии, как интернет-эквайринг.

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

1. Что такое интернет-эквайринг простыми словами

Интернет-эквайринг — это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам — принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое торговый эквайринг и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, что такое эквайринг и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Например

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал — к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить — для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить мобильный эквайринг. Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг — 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг — это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

В то время как банки предоставляют равные условия для всех клиентов, предприниматели зачастую делают выбор в пользу агрегаторов — у них и документов нужно меньше, и, несмотря на более высокую в сравнении с банками комиссию, условия несколько «мягче».

Платежный агрегатор CYPIX. В данном сервисе комиссия на интернет эквайринг начинается от 2.8%, что уже ниже, чем в некоторых банках. При этом поставщик предлагает индивидуальные условия в зависимости от оборота вашего бизнеса, техподдержку 24/7 и работает как с юридическими лицами, так и с индивидуальными предпринимателями.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами:

- Установка стандарта PCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям — позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге:

Комментируйте статью и делитесь интересными мыслями ниже. Мы с радостью выслушаем каждого из вас!

hiterbober.ru

Как работать с эквайрингом и кассой — Оператор фискальных данных Первый ОФД

Как работать с эквайрингом и кассой?

Чтобы подключить терминал к онлайн-кассе, касса должна быть зарегистрирована в ФНС. Владелец должен заключить договор с оператором фискальных данных и банком-эквайером. Банк может предоставить оборудование в рамках договора, в противном случае терминал нужно купить.

POS-терминал подключается к онлайн-кассе. Обычно банк отправляет сотрудника, который подключает оборудование и проводит обучение персонала по работе с терминалом.

Виды терминалов

- Автономные. Это мини-компьютеры с программным обеспечением. Состоят из модуля вычислительных действий с функцией считывания карт и печати чека, клавиатуры и модуля передачи информации через проводные каналы. У них нет аккумуляторов.

- Переносные. Оснащены аккумуляторами большой емкости, которые работают 10 часов. Переносной терминал можно взять с собой для проведения оплаты.

- Модульные. Терминал считывает данные карты и принимает информацию, которую ввел клиент.

- Мобильные. Разновидность модульных терминалов, меньше по размеру. Терминал может считывать карты. Ввод данных происходит через мобильные гаджеты с помощью вычислительных модулей. Устройство легко помещается в карман, что удобно для курьеров.

Способы подключения

- Подключение через Ethernet и Wi-Fi. Эта связь обеспечивает высокую скорость транзакции и стабильность работы устройства.

- Подключение по телефонной линии. Обеспечивает стабильную работу терминала. Скорость подключения ниже, чем через интернет.

- Беспроводное подключение через GSM-канал уступает другим. Бывают сбои в работе системы.

Установка терминала и использование

Чтобы установить терминал в торговой точке, нужно учесть габариты терминала и кассы. Кроме того, необходимо наличие розетки с подключением сетевого фильтра. В точке должен быть подключен высокоскоростной интернет для стабильной работы. Терминал подключается к онлайн-кассе через USB-порт. После чего нужно зайти в настройки кассы, выбрать модель платежного терминала и протокол обмена с платежной системой банка.

Чтобы покупатель смог оплатить товар банковской картой, нужно выбрать соответствующий тип оплаты в кассе. Когда платежный терминал активировался, клиент прикладывает карту или вставляет ее и вводит пин-код.

В подключении и настройке терминала нет ничего сложного. Возможно, владельцу даже не придется разбираться в проблеме самостоятельно — поможет сотрудник банка. Некоторые банки также проводят тренинг по эквайрингу, где учат пользоваться терминалом и противодействовать мошенничеству.

Противодействие мошенничеству в эквайринге

Банки делают безналичные платежи более безопасными и удобными для владельцев карт и организаций. Но мошенники пытаются обмануть систему разными способами, поэтому:

- Visa и MasterCard следят, чтобы их карты не применялись мошенниками, для оплаты сомнительных сделок. Непосредственно влиять на торговые точки они практически не могут, но воздействуют через банки-эквайеры, налагая штрафы. Это работает: банк тщательно отбирает организации, которые хотят заключить договор эквайринга.

- Другие платежные системы и особенно Visa тщательно следят за сомнительными сделками: например, продавец получил деньги, но услуга или товар не были предоставлены покупателю или введение в заблуждение клиента о надлежащем качестве товара, а также продажа пробных версий продуктов, подписка без ведома клиентов на дальнейшие списания, непредоставление товара или услуги после получения предоплаты.

- Международные платежные системы считают неприемлемым незаконную продажу отпускаемых по рецепту лекарств, оплату услуг нелегальных интернет-казино, продажу детской порнографии и взрослой порнографии с изнасилованием, скотоложеством, нанесением увечий, а также продажу подделок, продажу товаров и услуг, которые нарушают авторские права.

В случае выявления трансакции, попадающей под запрет, Visa и MasterCard налагают на банк-эквайер денежные штрафы и иные санкции. Чтобы заниматься интернет-эквайрингом и не попадать под санкции и штрафы, банкам приходится тщательно контролировать своих эквайринговых клиентов.

www.1-ofd.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

По данной теме есть похожая статья — Онлайн касса для ИП. Как выбрать, зарегистрировать и пользоваться.

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. — здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья — Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов — 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга. Обычно это занимает один-два дня.

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

Что такое эквайринг (эквайринговая система) и как это работает

Миллионы людей ежедневно пользуются банковскими карточками, тысячи предпринимателей и бизнесменов с помощью карт принимают платежи за свои товары или услуги. Однако подавляющее число этих людей даже не слышали о том, как называется сама система расчёта банковской карточкой. А носит она название «эквайринг».

Что такое эквайринг, как это работает, какие преимущества и недостатки присущи данной системе, а также чем она полезна для малого и среднего бизнеса будет подробно рассмотрено ниже.

Что такое эквайринг: значение слова и основные понятия

Эквайринг (англ. acquire) переводится как «приобретать» или «получать». То есть это можно перевести в одно слово «покупать». Эквайринговая система – это принятие платёжных банковских или кредитных карт для расчёта за приобретённый товар или использованную услугу.

Эквайринг предоставляет возможность физическим лицам рассчитываться за товары в магазинах и интернете, оплачивать различные услуги и снимать наличные средства в банкоматах с использованием пластиковой карты. В свою очередь предприниматели могут принимать оплату покупок или заказанных услуг посредством банковских карт – средства списываются с карты и перечисляются на банковский счёт предпринимателя.

Эквайринг – это услуга, которая позволяет принимать оплату с банковских карт, то есть взять деньги с карточки вашего клиента и перечислить их на ваш счёт. Это привычная для нас давным-давно услуга. Выглядит она примерно следующим образом: практически в каждом магазине мы можем видеть терминал, через который либо «прокатив» карту, либо вставив её туда чипом, продавец снимает деньги с вашей карты каждый раз, когда вы покупаете что-то или оплачиваете какие-то услуги.

Кроме того, многие пользователи интернета уже привыкли оплачивать свои заказы в интернет-магазинах банковскими картами прямо онлайн, то есть вводить реквизиты своей карты в специальную форму интернет-магазина. Всё это тоже является эквайрингом.

Александр Баженов – руководитель интернет-маркетинговой компании «Тукан»

С приходом эквайринга взаиморасчёты стали более удобными и безопасными как для тех, кто рассчитывается, так и для тех, кто принимает платежи.

О том, какими преимуществами обладает данная система, будет рассказано ниже. Но сперва надо познакомится с существующими видами эквайринга.

Какие виды эквайринга бывают?

В современной банковской сфере существует 4 вида эквайринга:

- Торговый – оплата приобретаемого товара или оказанной услуги.

- Обменный (ATM-эквайринг) – снятие наличных денежных средств в банкомате.

- Мобильный – безналичные платежи с помощью мобильных терминалов.

- Интернет-эквайринг – оплата товаров или услуг в интернете (например, оплата покупки в интернет-магазине или оплата услуг хостинг-провайдера).

Теперь подробно о каждом виде эквайринга.

Торговый эквайринг

Торговый эквайринг – ведущий по популярности вид эквайринга, позволяющий производить безналичный расчёт практически во всех магазинах (продуктовых, строительных, мебельных, компьютерных и т.д.). Он также применим к кафе, барам, ресторанам и другим заведениям общественного питания.

Оплата товаров осуществляется с помощью карты и POS-терминала, которые можно видеть на кассах магазинов. Карточка может либо «прокатываться» по терминалу или вставляться в устройство стороной с чипом. Терминал считывает данные карты и списывает с неё нужную сумму, отправляя её на расчётный счёт продавца (магазина).

Надо отметить, что за подобную операцию с продавца взымается комиссия 1,5% – 2,5%, перечисляемая в пользу банка. Это своеобразная оплата услуг банка за производимые им денежные операции.

В торговых организациях банки самостоятельно устанавливают терминалы и определяют процент комиссии. Чаще всего этот процент зависит от денежных оборотов магазина и от договорённостей с банком.

В частности, при заключении договора на использование эквайринга, банк обязуется:

- Предоставить и установить в магазине или на территории организации терминалы и сопутствующее им оборудование, а также необходимые расходные материалы для обслуживания устройств.

- Обучить персонал правилам обслуживания покупателей и клиентов, расплачивающихся безналичным методом с использованием банковских карт и при необходимости проводить специализированную консультацию по операциям, совершаемым с помощью терминала.

- В предусмотренные договором сроки возмещать организации (магазину, кафе и т.п.) полученные денежные средства от безналичного расчёта покупателей.

- Контролировать необходимое количество денежных средств на предоставляемых покупателями к оплате картах.

То есть банк практически полностью берёт на себя ответственность за эквайринг и снимает за это с продавца лишь установленный договором процент.

Обменный эквайринг

ATM-эквайринг также представляет собой самый популярный и ведущий вид эквайринга. С ним сейчас знаком каждый человек. Ведь большинство получает зарплату на карточку. А обналичить её можно только в АТМ-банкомате.

Здесь процесс довольно прост. Владелец карточки вставляет карту в банкомат, вводит PIN-код от нее и нужную к выдаче сумму. Банкомат считывает информацию с карточки и если на ней есть достаточное количество денежных средств, то списывает запрошенную сумму и выдаёт её наличными деньгами.

Единственное, что необходимо знать здесь, что большинство банкоматов взымает с держателя карточки комиссии. Особенно если карточка относится к одному банку, а деньги снимаются в банкомате другого банка или за рубежом.

Мобильный эквайринг

Этот вид эквайринга самый молодой, но с успехом завоёвывающий популярность.

В данном случае терминал не привязан к одному месту (например, установлен возле кассы магазина). Продавец или курьер может брать его с собой, доставить товар покупателю на дом и на месте совершить оплату с помощью пластиковой карточки.

Надо отметить, что при использовании подобных мобильных мини-терминалов банки берут больше комиссии – от 2,5% до 3% от суммы совершённого платежа. Однако этот недостаток покрывается массой видимых преимуществ, а в частности, удобства расчёта и взаимодействия с покупателями и клиентами.

Интернет-эквайринг

В интернете эквайринг сейчас практически настолько же популярен, как и в офлайн продажах. Ведь всё больше людей предпочитают совершать покупки онлайн – это удобнее и чаще всего дешевле. Поэтому всё больше сайтов и интернет-магазинов подключают интернет-эквайринг и используют оплату банковскими картами как основную.

Такой вид эквайринга удобен тем, что нет необходимости устанавливать специальное оборудование. Надо лишь подключиться к эквайринговой системе. А покупателям будет достаточно всего лишь воспользоваться специальным интерфейсом сайта, с помощью которого можно перейти к форме оплаты банковской картой или электронной платёжной системой.

Интернет-эквайринг обходится интернет-магазинам в 3%-6% от общей суммы оплаты товара покупателем. Эта комиссия берётся банком не только за производимые денежные операции, но и за обеспечение пользователей защитой от хакеров и кражи данных карты.

С помощью интернет-эквайринга можно принимать оплату за приобретаемые товары или предоставляемые услуги. То есть покупатели или клиенты могут оплатить покупку, а также различные услуги – мобильную связь, интернет, коммунальные платежи, налоги, штрафы и т.д. И всё это они делают с использованием своей пластиковой карты.

Покупателям такая форма оплаты наиболее удобна, так как, во-первых, с них редко взымается комиссия, во-вторых, оплатить услугу или товар можно не покидая дом или офис.

Продавец также имеет ряд преимуществ – увеличение продаж за счёт возможности расчёта банковской картой, 100% оплата за товар, снижение трат на зарплату курьера или почтовые расходы.

Какие преимущества и недостатки присущи эквайрингу?

Теперь стоит рассмотреть светлую и тёмную сторону эквайринга, так как в любой банковской системе есть как что-то положительное, так и отрицательное.

Из преимуществ отметим:

- Удобный метод оплаты для подавляющего числа отечественных покупателей и клиентов.

- Снижение к нулю риска получения фальшивых денежных купюр.

- Экономия средств компании или предпринимателя на инкассации.

- Продавец не ошибётся со сдачей – не обсчитает покупателя или не обсчитается сам.

- Увеличение продаж более чем на 30%, если сравнивать только с возможностью наличного расчёта.

Более того, проведённые в 2015 году исследования показывают, что владельцы пластиковых карт намного легче тратят свои деньги и при этом больше склонны к спонтанным покупкам, чем те, кто постоянно держит при себе наличность. Отсюда и вышеупомянутое увеличение продаж от 30%.

Что касается недостатков, то они следующие:

- Система нестабильна – то есть у терминала или сервера может произойти сбой в работе, и он не будет принимать к оплате банковские карты, что может вызвать возмущение у покупателей.

- Система не является на 100% безопасной. Несмотря на то, что банки постоянно совершенствуют защиту персональных данных и реквизитов карточек своих клиентов, мошенники и хакеры тоже не сидят, сложа руки.

- Плохо обученный персонал способен допускать в работе с терминалом грубые ошибки, которые также могут вызвать возмущение среди покупателей или клиентов, у которых с карт были списаны суммы больше заявленных изначально.

- При оплате банк сразу забирает свой процент – этот недостаток относится к продавцу.

Как видно, недостатки, в принципе, не существенные. Сбои в аппаратной части и самой системе происходят крайне редко. Безопасность держателя карты зависит в первую очередь от него самого, а не от банка или продавца. Персонал всегда можно обучить – тем более банки обязаны проводить обучение и консультации по операциям с пластиковыми картами. Процент за использование эквайринга – это всего лишь оплата за пользование услугами банка.

Так что преимущества всё же перевешивают недостатки.

Какие выгоды с эквайринга получают банки?

Из вышесказанного понятно, что любой банк, предоставляющий услуги эквайринга, не забывает и про свой кусок пирога. И выгоды банка здесь очевидны.

Во-первых, банк получает своё комиссионное вознаграждение сразу и с каждого платежа, осуществляемого пластиковой карточкой. Финансовое учреждение самостоятельно устанавливает процент комиссии, руководствуясь некоторыми факторами:

- Сфера деятельности предпринимателя, компании или предприятия.

- Денежный оборот за отдельно взятый период.

- По какому типу связи обслуживается терминал (то есть, какую связь поддерживают аппарат и сервер банка).

- Сколько времени предприниматель, организация или фирма осуществляет свою деятельность.

- Какое количество торговых точек имеет организация и каких размеров.

- Условия заключенного с продавцом договора (чаще всего они одни для всех).

Во-вторых, вместе с эквайрингом банк может предлагать дополнительные услуги и также получать с этого свою прибыль.

Сейчас на финансовом рынке конкуренция высокая, поэтом чаще всего процентная ставка по эквайрингу не превышает 2%.

Как происходят платёжные операции с использованием эквайринга?

Процесс расчёта по эквайрингу можно кратко рассмотреть на примере торговли.

Прежде чем заключить с продавцом договор и поставить оборудование банк проверяет организацию на надёжность. Если всё хорошо, то продавец и банк подписывают все необходимые документы.

Далее специалистами банка производится установка нужного оборудования (терминалов), а также обучение персонала и консультации по работе с ним.

После чего торговый объект организации или компания принимает платежи через терминалы с использование пластиковых карт покупателей или клиентов.

Ежедневно предприятие отправляет в банк электронный отчёт об операциях с картами, который попадает в процессинговый центр. После чего банк возмещает продавцу средства, которые были зачислены на его счёт, но при этом забирая свой процент (комиссию).

Обратите внимание!

Ответственность за исправность и работоспособность оборудования для расчёта пластиковыми картами несёт банк. Продавец не должен проводить ремонт или замену терминалов за свой счёт.

Какие требования предъявляются ко всем участникам эквайринговой системы?

Предприятие или организация, желающая стать участником эквайринговой системы должна сообщить в банк всю информацию о своей финансовой деятельности и предоставить все запрошенные банком документы для проверки. В данном случае банк, в первую очередь, заботится о собственной безопасности и интересах и проверяет будущего участника системы на надёжность.

В обязанности банка входит не только подключения эквайринга, но и поставка всего необходимого для работы с пластиковыми картами оборудования, расходных материалов к нему, а также обучение персонала (продавцов) и консультирования по всем вопросам.

Количество терминалов рассчитывается с учётом требований торгового зала организации. Все расходы на установку и настройку оборудования, а также переквалификацию сотрудников берёт на себя банк.

То есть, в конечном счёте, с продавца требуется только установленная комиссия в пользу банка.

Зачем малому и среднему бизнесу нужен эквайринг?

Сейчас каждый потенциальный клиент или покупатель является держателем банковской карты, на которую ему перечисляют заработную плату. И всё больше людей начинает отдавать предпочтение расчётам именно картой. Соответственно, если в магазине невозможно рассчитаться по терминалу, то покупатель просто уходит в другой магазин.

Именно для того, чтобы не терять своих покупателей и клиентов, владельцы малого и среднего бизнеса должны позаботиться о возможности оплаты их товаров и услуг безналичным расчётом. Это, как уже упоминалось выше, позволит увеличить продажи от 30%.

Более того, участники эквайринговой системы могут получать некоторые льготы от банка при сотрудничестве с ним. А всё необходимое оборудование в большинстве случаев предоставляется организации или предпринимателю бесплатно.

В завершении надо отметить, что эквайринг сейчас актуален практически для любого бизнеса и сферы деятельности. Любой магазин или организация должны давать возможность своим покупателям и клиентам оплачивать товары или услуги пластиковыми картами. Иначе их можно потерять, что приведёт к снижению продаж и уменьшению конечной прибыли.

bizbe.biz