Унифицированная форма ИНВ-22. Приказ о проведении инвентаризации

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Начать использовать

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о проведении годовой инвентаризации. Образец

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Форма ИНВ-26 | Ведомость учета выявленных инвентаризацией результатов

Чтобы отразить излишки или недостачу по итогам отдельно взятой инвентаризации или всех инвентаризаций, которые были в течение года, составляют ведомость учета выявленных инвентаризацией результатов (ИНВ-26).

Скачать бесплатно бланк ИНВ-26 (excel)

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно скачать бланк ИНВ-26 (word) можно здесь.

Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно скачать бланк ИНВ-26 (word) можно здесь.

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Форма ИНВ-26: образец заполнения

Ведомость учета выявленных инвентаризацией результатов (форма ИНВ-26) заполняется в двух экземплярах. Один должен храниться в подразделении, где была проверка, второй — в бухгалтерии. В бланке много полей и граф, скачайте актуальный в 2020 году образец заполнения формы ИНВ-26 — в нашем примере заполнены все нужные поля.

В бланке много полей и граф, скачайте актуальный в 2020 году образец заполнения формы ИНВ-26 — в нашем примере заполнены все нужные поля.

В первой части ведомости учета выявленных инвентаризацией результатов ИНВ-26 обязательно укажите:

- название компании,

- номер и дату составления документа,

- отчетный период инвентаризации.

Во второй части бланка ИНВ-26 укажите:

- название и номер счета бухучета, информация которого используется для выявления излишков или недостач,

- излишки или недостачи,

- сведения об испорченном имуществе, которое нашли в ходе проверки,

- информацию о зачете недостач и испорченного имущества по пересортице,

- списание недостач и испорченного ТМЦ в рамках естественной убыли,

- отнесение недостач и испорченного имущества на виновных.

Образец заполнения формы ИНВ-26 смотрите здесь.

Могут заполняться не все поля, но прочерки в бланке ИНВ-26 не ставятся. Если какая-то графа вам не понадобилась, просто оставьте ее пустой.

Бланк ИНВ-26 должны подписать директор компании, главбух и руководитель комиссии, которая проводит инвентаризацию.

Подписи должны быть на оборотной стороне бланка ИНВ-26. Туда же ставится и печать.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Актуальный в 2020 бланк ИНВ-26 можно скачать у нас в разных форматах. Выбирайте тот, в котором вам привычнее работать. Ниже можно бесплатно скачать бланк ИНВ-26 в word

Бесплатно скачать бланк ИНВ-26 (word)

Эта ведомость учета выявленных инвентаризацией результатов (ИНВ-26) соответствует нормам законодательства. Можете использовать этот бланк как шаблон.

Бесплатно скачать бланк ИНВ-26 (excel) можно здесь.

Главная цель проверки — выявить излишки или недостающее имущество. Ведомость учета выявленных инвентаризацией результатов подходит для этого больше всего, так как в ней есть графы для всех параметров учета ТМЦ. Например, хорошо видно в форме ИНВ-26 недостачу — образец ниже.

Прочитать, как проводить инвентаризацию от начала и до конца, можно в нашей статье: «Проведение инвентаризации и оформление ее результатов».

Вам также могут пригодиться:

ИНВ-3

Форма ИНВ-6

Другие формы документов

что оформляется при проведении, какие документы для ТМЦ, участие организации, как проводить — алгоритм документального оформления на предприятии, порядок, основания, инструкция

Имущество предприятия, в частности, объекты, участвующие в обороте, всегда должны находиться под строгим контролем: продукция, которая ожидает реализации, ресурсы и материалы, сырье для изготовления, расходники, которые необходимы для ведения хозяйственной деятельности. И время от времени их фактическое наличие нужно сверять с документарным. Но при проведении инвентаризации товарно-материальных ценностей в организации оформляются документы соответствующего образца, сам процесс имеет четкие требования, прописанные в законодательных нормах. А периодика определяется не только волей руководителя, но и некоторыми иными случаями и предписаниями. Попробуем разобраться в этой процедуре.

И время от времени их фактическое наличие нужно сверять с документарным. Но при проведении инвентаризации товарно-материальных ценностей в организации оформляются документы соответствующего образца, сам процесс имеет четкие требования, прописанные в законодательных нормах. А периодика определяется не только волей руководителя, но и некоторыми иными случаями и предписаниями. Попробуем разобраться в этой процедуре.

Что это такое

По сути, это проверка, учет объектов: существуют ли они, расположены ли на складах, прилавках, находятся в процессе транспортировки с одного склада на другой. А также учет, действительно ли списанная продукция была изъята из оборота и направлена на утилизацию.

Хотя, сама периодичность напрямую зависит от управленца или владельца предприятия, сроки и регламент, а также соответствующие решения по результатам выявляются посредством основных положений о бухгалтерском учете.

В принципе, процесс имеет две главные задачи. Первая заключается в фактической сверке. Вторая – носит производный характер. Если были выявлены какие-то расхождения, то необходимо определить количество излишков или недостатков по различным позициям.

Первая заключается в фактической сверке. Вторая – носит производный характер. Если были выявлены какие-то расхождения, то необходимо определить количество излишков или недостатков по различным позициям.

Участие в оформлении инвентаризации товарно-материальных ценностей принимают несколько ответственных лиц. Старт происходит посредством решения руководителя, который издает соответствующий приказ. В нем отмечается сразу масса начальных данных. Является ли проверка плановой или внеплановой, касается ли оно конкретной локации, отдела, филиала, склада или в принципе будет браться в расчет все имущество предприятия. Выявляется форма проведения. А также состав комиссии, которая и будет выполнять эту деятельность. Причем она неоднородная, среди членов также выделяется свой руководитель, который будет ответственен за принятие решений, ведения отчетности по результатам. И он несет обязательства по корректному исполнению задачи всеми участниками комиссии. В фактической проверке запасов и остатков товаров также участвуют материально ответственные лица. В большинстве случаев, это кладовщик. Который будет заинтересован в том, чтобы учет происходил как можно более правильно. Иначе часто возмещать недостатки утерянной продукции придется лично ему.

В большинстве случаев, это кладовщик. Который будет заинтересован в том, чтобы учет происходил как можно более правильно. Иначе часто возмещать недостатки утерянной продукции придется лично ему.

Подведенные итоги обрабатываются, анализируются, и после этого выносится некоторый вердикт. Если итоги удовлетворительные, то деятельность продолжается в штатном режиме. Если существуют неучтенные потери, которые, однако, имеют вполне объяснимый характер, например, сгорели при пожаре, меняется экономический план на следующий период. Новый курс разрабатывается с учетом новых сведений. А если последующее документальное оформление инвентаризации ТМЦ выявило расхождения, но причина их не была установлена, зачастую инициируется специальное расследование внутри предприятия. Целью его, естественно, является установление источника расходов.

Особенности проверки

Такая процедура – это средство сохранения имущества организации, а также контроля существующего массива. Поэтому, помимо плановых действий, часто – это ответ на внешний фактор. Уволился кладовщик – нужно проверить, не часть ли это аферы по хищению средств. Произошла реорганизация, скорее всего, частично была сильно затронута продукция, ее могли перевезти, списать. Снова следует проверить, все ли на месте.

Уволился кладовщик – нужно проверить, не часть ли это аферы по хищению средств. Произошла реорганизация, скорее всего, частично была сильно затронута продукция, ее могли перевезти, списать. Снова следует проверить, все ли на месте.

Ввиду различных целей и сопутствующих задач, выделяется локация изучения. В общем смысле, когда речь идет о ежегодных проверках, плановых, сверках перед сдачей финансовой отчетности – это общий охват. То есть, все ТМЦ будут строго учитываться. А если речь идет про увольнение конкретного ответственного лица, то зона охвата будет уже, только та, где этот человек принимал решения и вел деятельность. Обычно целевой склад или в крайнем случае — несколько. Примечательно то, что алгоритм проведения инвентаризации товарно-материальных ценностей от задействованного объема не изменяется. А вот документация вполне может. Стоит понимать, что каждый объект нуждается в регистрации и собственной описи. Приказ и общая отчетность – это лишь верхушка айсберга. Во время процесса каждый объект получит свое документное оформление.

Во время процесса каждый объект получит свое документное оформление.

И все возможные варианты документации имеют строго закрепленный в правовых актах формат. Это точные бланки, где любое несоответствие поставит под сомнение в принципе корректность всей процедуры в целом. Хотя, это зачастую внутренние дела предприятия, но неправильный формат может сказаться весьма негативно. Например, такой документ не сможет стать доказательством в суде, если юридическое лицо хочет обвинить своего сотрудника в хищении.

Основания для проведения инвентаризации ТМЦ

Нужно понять, что руководство самостоятельно определяет регламент и периодику плановых проверок. В зависимости от того, насколько интенсивно идет товарооборот в компании, процессы могут быть чаще или реже. Только перед сдачей финансовой отчетности всегда стоит крупная сверка. Дальше же – на усмотрение директоров. Но при этом, обычно серьезные фирмы с крупным оборотом стремятся к показателям раз в три месяца. То есть, 4 раза в год.

Но это то, что касается плановых вариаций. А есть еще масса незапланированных. Они возникают по различным причинам. К наиболее частым основаниям следует отнести следующие варианты:

- Передача имущества. Это зачастую самые разные варианты, аренда части производственных или иных ценностей, продажа или покупка. Например, была закуплена партия нового оборудования. И их поместили в конкретное хранилище. Неплохо будет сверить после проверки, как наличие всей поставки, так и то, не пропали ли прошлые модели, которые нужно будет перевести в другой отдел.

- Появление нового ответственного лица. Еще до того, как новый сотрудник начнет свою деятельность, стоит точно сверить все ценное. Иначе непонятно, недостача была виной предыдущего работника или это уже ошибки нового.

- Смена руководителя. Принцип примерно тот же, только данный сотрудник мог производить незаконные манипуляции с имуществом в гораздо более крупном размере. Поэтому нужно понять, осталось ли после его ухода имущественная часть компании в неприкосновенности.

- Также инвентаризация товаро-материальных ценностей проводится, если произошла смена организационного устройства юридического лица. В том числе полная ликвидация действующего предприятия. Необходимо понимать, что особенно это важно, если подразумевается ликвидация при банкротстве. Наличие долгов предполагает формирование конкурсной массы, куда входит все материальные активы компании в полном объеме.

- Чрезвычайные ситуации, обстоятельства непреодолимой силы и схожее. Различные стихийные бедствия, пожары на складе, торговом зале. А также небольшие локальные проблемы. К примеру, затопления из-за проблем с сантехникой. Неясно, сколько объектов в результате могли испортиться и потерять свою потребительскую пригодность.

Документы для проведения инвентаризации товарно-материальных ценностей

Принципиально важно понимать, что данный процесс функционирует посредством массы сопутствующих актов. И каждое действие комиссии, а также ответственных лиц должно фиксироваться. Итоги сверки имеют строгий характер. Если допускаются хоть какие-то ошибки, расхождения, противоречия во мнениях, сразу проводится дополнительная проверка. И вносятся соответствующие исправления.

Итоги сверки имеют строгий характер. Если допускаются хоть какие-то ошибки, расхождения, противоречия во мнениях, сразу проводится дополнительная проверка. И вносятся соответствующие исправления.

Регламент строгий, используется необходимый бланк для каждого действия. Для сверки – свой, для списания – свой. Итак, рассмотрим, какие форматы нам понадобятся для этого:

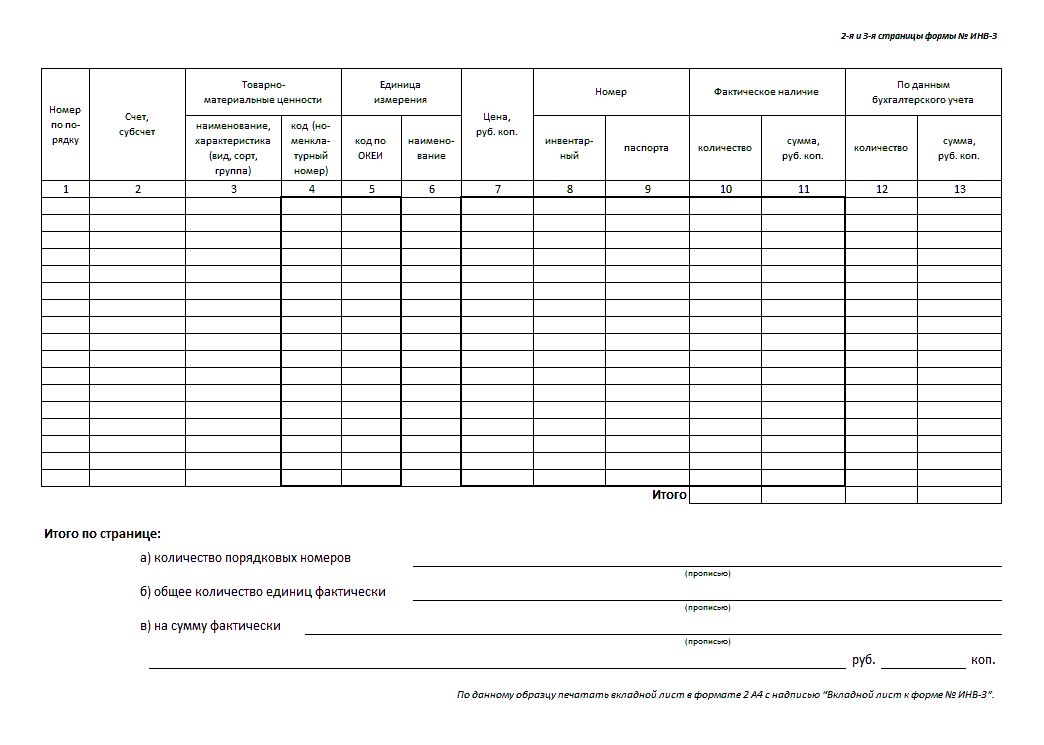

- Опись ИНВ-3. Это основной документ, который руководитель передает сформированной комиссии. А точнее, конкретно лидеру группы. В нем отражаются остатки ТМЦ на текущий период. Именно их и предстоит сверять. Это, так сказать, база, на которую следует ориентироваться. В бланке есть графа о фактическом наличии. По сути, именно ее и нужно заполнить, пройдясь по всем позициям, указанным в бумаге. Очередность же остается на усмотрение проверяющих.

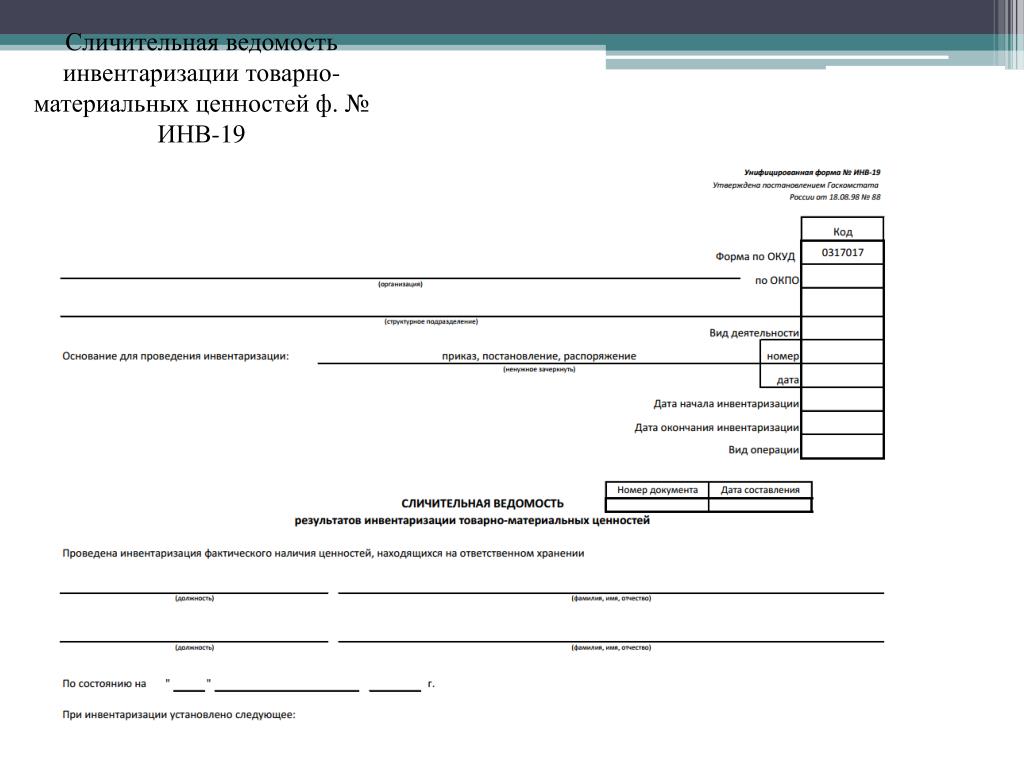

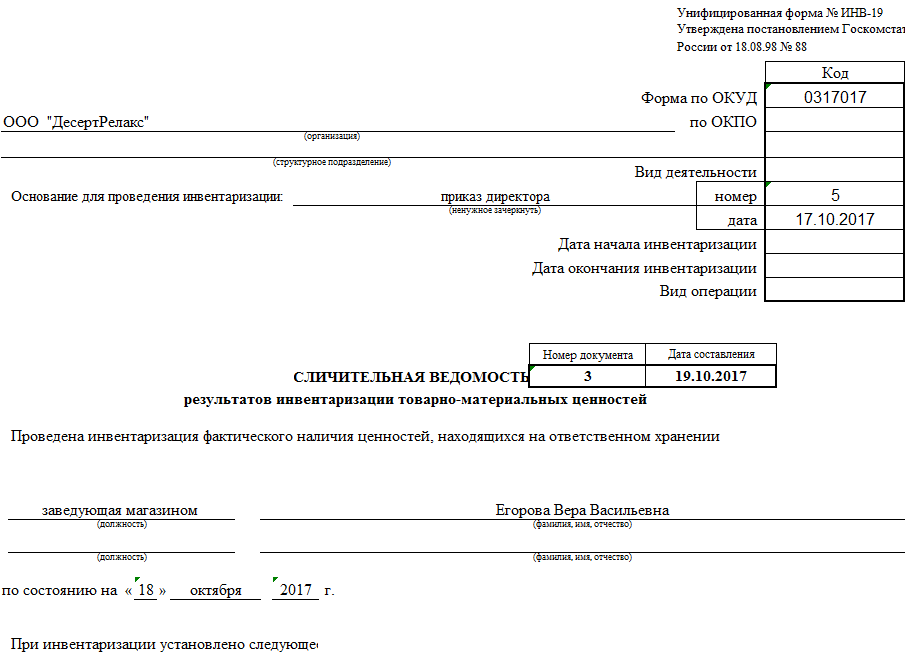

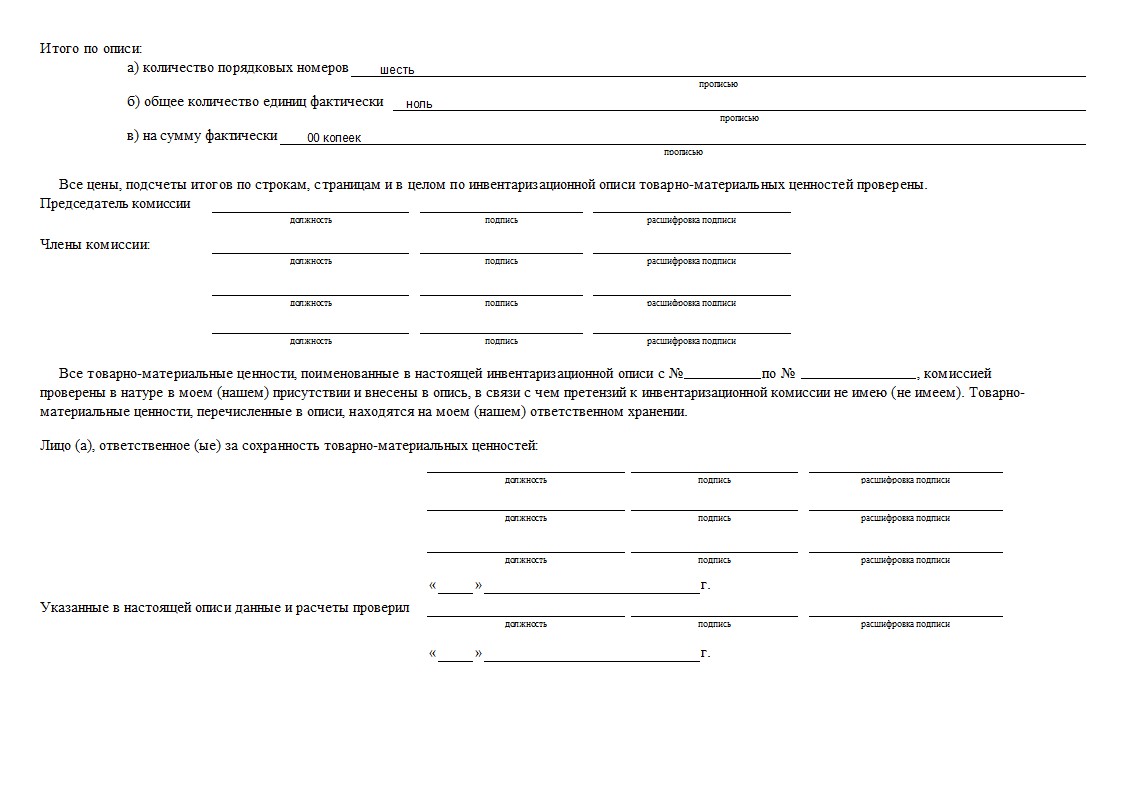

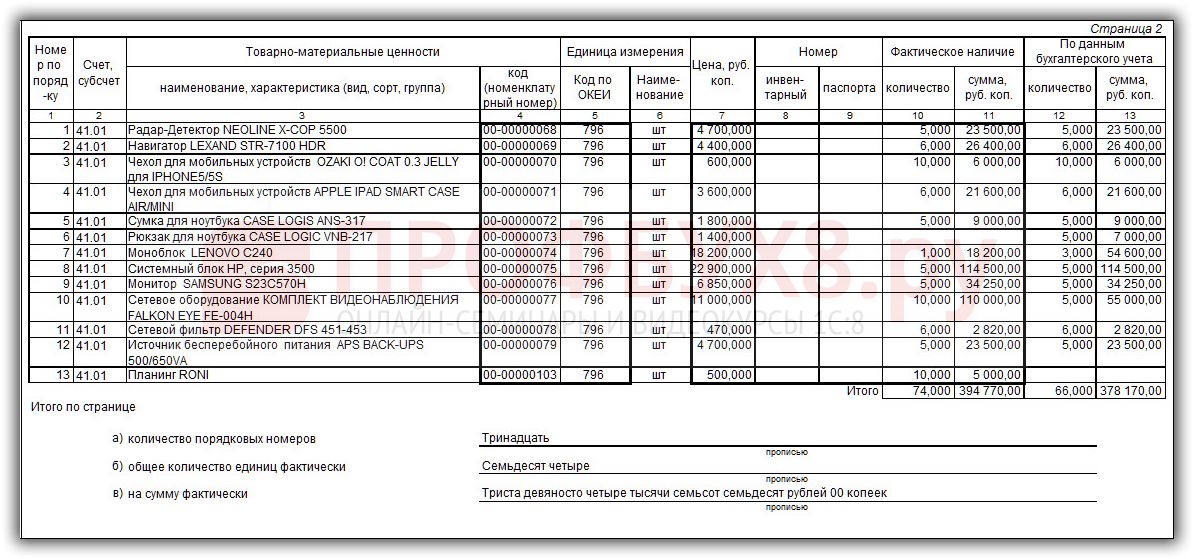

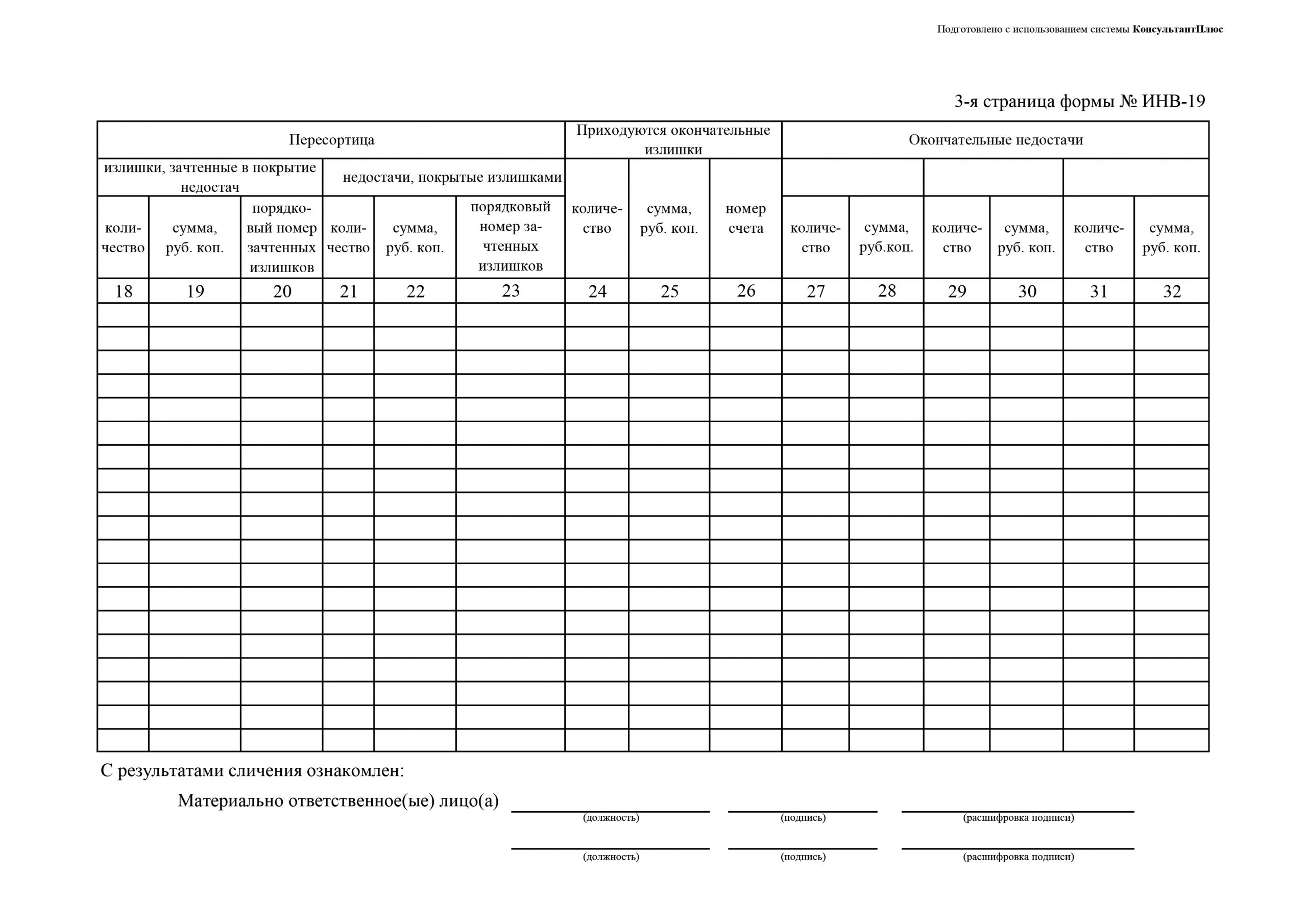

- ИНВ-19. Ее еще называют сличительной ведомостью. Это своего рода основной отчет, который формируется в виде результатов проделанной работы.

- ИНВ-6. К вопросу о том, как оформить и провести инвентаризацию ТМЦ, которые в этот момент находятся в транспорте. То есть, их перевозят, доставляют на склад или точку продаж, везут от поставщика. Именно данный акт и используется в таком случае.

- ИНВ-5. Этот акт составляется уже только по поводу некоторой категории товаров или иного имущества. То, что принимается на ответственное хранение. Объекты повышенной безопасности. И их проверяют особо тщательно, занося сведения в отдельную опись.

- ТОРГ-16. Этот акт уже относится к списанию товаров. В принципе, он оформляется в том случае, если выявилось, что продукт в наличии есть, но его эксплуатационные свойства исчерпали себя. Обычно это плановое списание. Было известно, что к этой дате срок годности уже выйдет. Либо, нарушены условия хранения. И тогда уже добавляется к ситуации и поиск виновного. Кроме того, есть некоторая категория товаров, срок годности которых не имеет четко выраженной даты. Так, при проведении инвентаризации ТМЦ оформляется данный акт и на продукты, которые непредвиденно вышли из срока эксплуатации.

К вопросу о том, как оформить и провести инвентаризацию ТМЦ, которые в этот момент находятся в транспорте. То есть, их перевозят, доставляют на склад или точку продаж, везут от поставщика. Именно данный акт и используется в таком случае.

К вопросу о том, как оформить и провести инвентаризацию ТМЦ, которые в этот момент находятся в транспорте. То есть, их перевозят, доставляют на склад или точку продаж, везут от поставщика. Именно данный акт и используется в таком случае.

Порядок и алгоритм проведения

Это действие проводится в четком соответствии с принятым регламентом. В первую очередь всегда выявляется причина, еще до этапа формирования соответствующего приказа. Второй пункт – это назначение членов комиссии, это уже происходит одновременно с публикацией приказа. Далее, проводится определение сроков, которые также заносятся в документ. Нарушать установленный временной диапазон недопустимо. Иначе будет инициирована повторная проверка.

Последний пункт – подведение итогов, формирование отчетности, направление ее в бухгалтерию для анализа. В дальнейшем, руководящий состав уже проводит совещание по итогам, предпринимает соответствующие шаги, если они, вообще, будут нужны.

Состав комиссии

Напомним, что инвентаризация материальных ценностей на предприятии – это сверка на местах хранения. Личная, которая проводится сотрудниками, не удаленная, не документарная, не электронная. А значит, придется сформировать список людей, которые этим и займутся.![]()

Отдельно хотелось бы сказать, что всегда есть:

- Председатель. Лицо, ответственное за принятие ключевых решений, подведения итогов, передачу отчетов. При этом и все обязательства по качеству проведенных процедур кладутся на плечи именно этого человека.

- Участники администрации. И должность в этом случае уже не имеет принципиального значения. Это могут быть администраторы локального или общего уровня, приписанные к конкретному филиалу или из центрального аппарата.

- Представители бухгалтерии. Опять же, необязательно главный бухгалтер собственной персоной. Подойдет даже стажер, который пока еще не принят на работу по трудовому договору, а лишь проходит обучение.

Учитывая, как проводится инвентаризация ТМЦ, документы как раз обычно оформляются бухгалтерами. Они просто более компетентны в этом вопросе. Да и председатель зачастую назначается из этого отдела.

Приказ о проведении

Он имеет форму ИНВ-22. И важно понимать, что хотя инициатива может быть местная, без каких-то предписаний извне, все равно работать по собственному макету документа нельзя. В приказе четко обозначается причина, сроки, локация. То есть, проверка общего характера или отдельной зоны. А также указываются все назначенные члены комиссии, отдельно упоминается, кто берет на себя председательскую должность.

В приказе четко обозначается причина, сроки, локация. То есть, проверка общего характера или отдельной зоны. А также указываются все назначенные члены комиссии, отдельно упоминается, кто берет на себя председательскую должность.

Инструкция проведения инвентаризации товарно-материальных ценностей

Ни в коем случае нельзя издавать приказ, если последней приходной документации еще нет на руках. Ведь тогда руководствоваться проверяющим будет просто нечем. Передача бумаг происходит под подпись всех проверяющих. Равно, как и последующая отчетность.

Все данные должны быть отражены четко, в полном размере, без недопустимых сокращений. А также все действия выполняется под надзором лиц, которые несут личную ответственность за хранящуюся в зоне продукцию. Без их ведома или присутствия начинать сверку недопустимо.

Отдельно стоит сообщить, что любое исправление, даже самого мелкого характера вносится лишь при получении согласия каждого из членов комиссии. Деятельность является гласной, на местах проверок могут присутствовать работники этой зоны, цеха.

Поскольку при крупном объеме продукции процедура становится сложной и затянутой, логично воспользоваться специальным программным обеспечением. Оно поможет упростить проведение, заполнение отчетности, сверку, выявление результатов. Сложную работу с документами свести к минимуму.

Документное оформление результатов

Поскольку список документов достаточно обширный, не все кадры умеют с ними работать. Поэтому как раз в этом вопросе использование «умных» программ от «Клеверенс», которые помогут избежать ошибок, связанными с человеческим фактором, вполне обосновано.

Да и тем, кто уже отлично знаком с техникой заполнения бумаг, такая помощь точно не повредит. Еще ни одна деятельность не стала хуже от того, что ее упростили. При сохранении или даже повышении общего уровня продуктивности.

Инвентаризация материальных ценностей – это сложный процесс. Почему бы не сделать его проще?

Сроки проведения

Этот аспект полностью зависит от руководителя. Только он определяет, в каких временных диапазонах будет происходить процедура.

Только он определяет, в каких временных диапазонах будет происходить процедура.

Формы документов

Стоит заранее скачать необходимые бланки. Как уже было сказано, строгое соответствие образцам в этом случае обязательно.

- ИНВ-22. Сам приказ о начале процесса.

- ИНВ-3. Опись объекта.

- ИНВ-4. Продукция, которая прошла отгрузку.

- ИНВ-5. Уже принятые объекты.

- ИНВ-6. ТМЦ во время перевозки.

- ИНВ-26. Отчетность по результатам.

- ИНВ-19. Сличительная ведомость.

- ИНВ-24. Контрольная проверка корректности процедуры.

- ИНВ-25. Общий журнал с отметками о проведенных действиях и их соответствию регламенту.

Заключение

Итак, порядок инвентаризации товарно-материальных ценностей кажется не таким уж и сложным. Но главная проблематика лежит не в самой структуре, а в объеме. Если предстоит сверить тысячи позиций, то ошибку допустить легко. Поэтому специальные программы – это самые простой и логичный инструмент защиты от оплошностей. Например, мы в «Клеверенс» предлагаем программные продукты Учет имущества или «Инвентаризация ОС». С помощью этого софта можно оптимизировать и упростить процесс инвентаризации.

Например, мы в «Клеверенс» предлагаем программные продукты Учет имущества или «Инвентаризация ОС». С помощью этого софта можно оптимизировать и упростить процесс инвентаризации.

Количество показов: 6153

Инвентаризация материалов в 2021. Учет излишек и недостачи при инвентаризации

Каждое предприятие должно периодически проводить инвентаризацию товарно-материальных ценностей (ТМЦ). Об инвентаризации основных средств подробно написано в этой статье. Здесь же подробнее остановимся на инвентаризации материалов. Каков порядок проведения инвентаризации ТМЦ, какие документы заполняются, как этот процесс отражается в бухгалтерском учете.

Инвентаризации должны подвергаться все материалы, имеющиеся у предприятия. Помимо материалов, хранящихся на складах, сюда также относятся материалы, переданные на хранение или переработку на другие предприятия, а также отгруженные, но не оплаченные покупателям, и материалы, находящиеся в пути, то есть купленные и оплаченные у поставщиков, но не дошедшие еще до организации.

Инвентаризация материалов (ТМЦ) – это сравнение фактического наличия материалов с учетными данными. Причины инвентаризации ТМЦ могут быть различны: как смена материально ответственного лица, так и плановая очередная проверка. Инвентаризация материалов может проводиться как в середине года при необходимости, так и в конце.

Документальное оформление инвентаризации материалов (ТМЦ)

[adinserter block=”1″]- ИНВ-3 «Инвентаризационная опись ТМЦ» – в этой описи отражаются данные о материалах, находящихся на складах предприятия;

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных» – здесь указываются сведения об отгруженных покупателю материалах, но оплата за которые еще не поступила, данные для заполнения формы берутся из документов, подтверждающих отгрузку;

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение» – данная форма предназначена для отражения данных о материалах, переданных на хранение на склады других организаций, данные для заполнения берутся из документов, подтверждающих передачу на ответственное хранение;

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути» – форма предназначена для учета материалов, купленных организацией, но еще не полученных от поставщика, сведения берутся из документов, подтверждающих оплату и покупку ценностей.

В процессе заполнения указанных выше форм указываются следующие данные:

- наименование материалов;

- номенклатурный номер, артикул;

- количество;

- стоимость;

- другие необходимые сведения.

После того, как описи заполнены, данные из них переносятся в сличительные ведомости. Существует форма ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ», в ней происходит сравнение фактических данных и данных бухгалтерского учета.

[adinserter block=”13″]Бухгалтерский учет инвентаризации материалов

В процессе сравнения может быть выявлена недостача или излишки. Выявленные расхождения подлежат обязательному отражению в бухгалтерском учете.

Учет излишек, выявленных при инвентаризации материалов

Излишки приходуются на счет учета материалов по рыночной стоимости и относятся к прочим доходам предприятия.

Проводки по учету излишек

Дебет | Кредит | Название операции |

10 | 91/1 | Оприходованы излишки материалов на склад предприятия |

Учет недостачи материалов

Недостача списывается со счета учета материалов по учетной стоимости на счет 94 «Недостачи и потери от порчи ценностей».

Если сумма недостачи не значительна, в пределах установленных норм, то она списывается в расходы на производство, либо на продажу.

Если выявлен виновник возникновения недостачи, то она списывается на его счет и возмещается либо из зарплаты виновника, либо путем внесения им денег за недостачу в кассу предприятия.

Если виновник не выявлен либо судом не признан таковым, то недостача списывается в прочие расходы предприятия.

Проводки по учету недостачи

Дебет | Кредит | Название операции |

94 | 10 | Отражена недостача материалов в бухучете |

20 (23, 26) | 94 | Недостача списана на затраты на производство |

44 | 94 | Недостача списана на затраты на продажу |

91/2 | 94 | Недостача списана в прочие расходы |

73 | 94 | Недостача списана на счет виновника |

70 | 73 | Недостача удержана из заработной платы виновного лица |

50 | 73 | Возмещение недостачи путем внесения виновником наличных денег в кассу предприятия |

Видео-урок “Инвентаризация материалов и учет недостачи в 1С Бухгалтерия”

youtube.com/embed/G4k1x-yRDMw» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/G4k1x-yRDMw» frameborder=»0″ allowfullscreen=»allowfullscreen»/>Инвентаризация ТМЦ: излишки и недостача (проводки).

5 августа 2014 Учет материаловИнвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете. В процессе инвентаризации проверяется фактическое наличие ценностей у предприятия и сверяется с учетными данными.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

В ходе инвентаризации выявляются непригодные материалы, которые подлежат дальнейшему списанию, как оформить приказ смотрите на https://blankived.ru/prikaz-o-spisanii-mc/

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

Сюда относятся:

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке.

Бухгалтерский учет результатов инвентаризации

Учет излишков:

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Проводка по учету излишков имеет вид: Д10 К91.1.

Учет недостачи:

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Недостачу необходимо списать с кредита счета учета материалов.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

Проводка по отражению выявленной в процессе инвентаризации недостачи имеет вид Д94 К10.

В пределах норм недостача может быть списана в дебет счетов учета затрат на производство. Проводка: Д20 (23) К94.

Если же установлено виновное лицо, то недостача списывается проводкой Д73.2 К94. Дальше виновное лицо может самостоятельно внести сумму недостачи в кассу предприятия Д50 К73.2 или же сумма может быть удержана из его заработной платы Д70 К73.2.

Если виновное лицо не установлено, то сумма недостачи материалов списывается в прочие расходы проводкой Д91.2 К94.

Проводки по инвентаризации материалов:

| Дебет | Кредит | Наименование операции |

| Учет излишков | ||

| 10 | 91.1 | Излишки материалов учтены качестве прочих доходов |

| Учет недостачи | ||

| 94 | 10 | Списана выявленная при инвентаризации недостача материалов |

| 20 (23) | 94 | Списана недостача материалов в пределах норм |

73. 2 2 | 94 | Списана недостача ТМЦ на счет виновных лиц |

| 50 | 73.2 | Виновное лицо возместило сумму недостачи наличными деньгами в кассу |

| 70 | 73.2 | Сумма недостачи удержана из зарплаты виновного лица |

| 91/2 | 94 | Недостача списана в прочие расходы в связи с неустановленным виновным лицом |

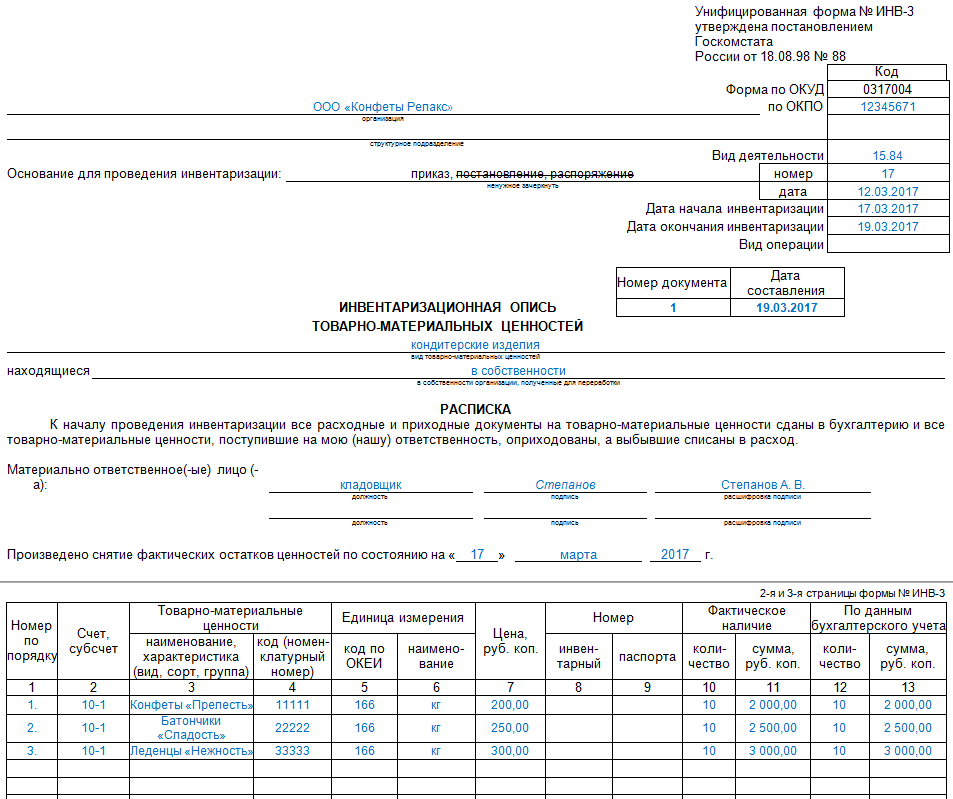

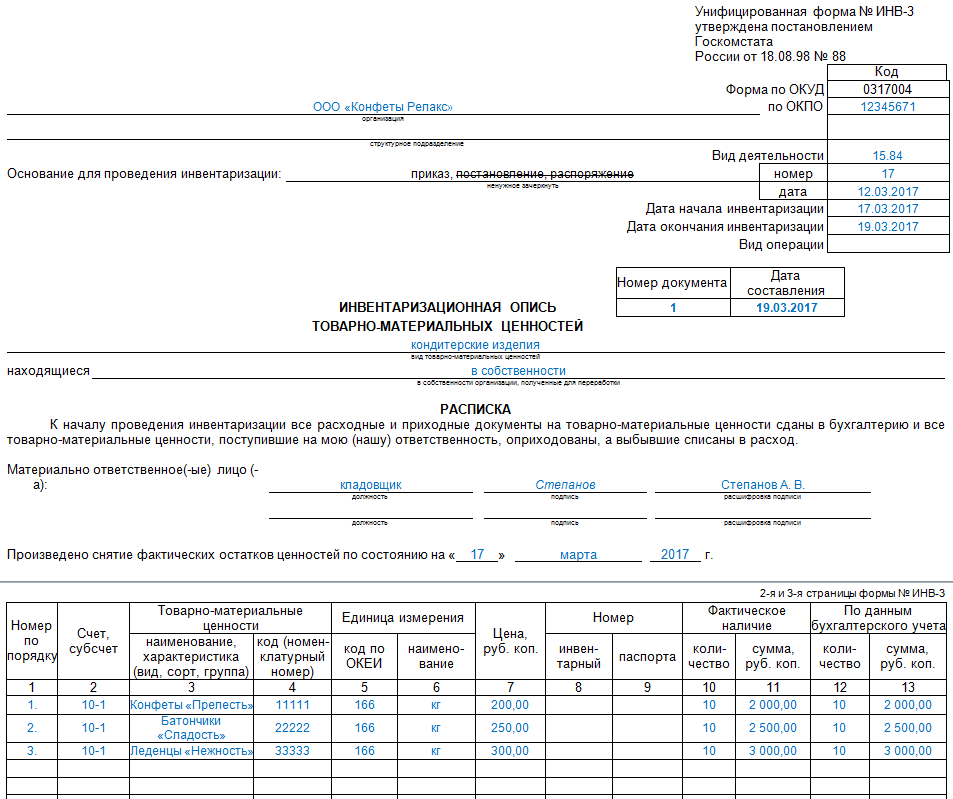

Унифицированная форма № ИНВ-3 — бланк и образец

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Источники:

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Приказ Минфина РФ от 13.06.1995 N 49

Пробный бесплатный доступ к системе на 2 дня.

Проведение инвентаризации и отражение ее итогов в 1С

Инвентаризация — необходимый и обязательный процесс в любой компании. Фирмы проводят инвентаризации при переходе к обязательной маркировке товаров, в целях проверки остатков продукции, хранящейся на складах и в магазинах. Рассказываем, как правильно провести инвентаризацию.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13. 06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

В программе «1С:Бухгалтерия 8» для отражения результатов инвентаризации используется документ «Инвентаризация товаров». Документ доступен в разделе «Склад» (рис. 1).

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

Документ «Инвентаризация товаров» проводок не формирует, но на его основании можно создать документы:

- «Оприходование товаров» – если по результатам инвентаризации выявлены излишки ТМЦ;

- «Списание товаров» – если в результате инвентаризации выявлена недостача ТМЦ.

Сырье, незавершенное производство и готовая продукция

Что такое запасы?

Запасы — это счет текущих активов, находящийся в балансе, Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета всего сырья, незавершенного производства и готовой продукции, накопленных компанией. Он часто считается наиболее неликвидным из всех оборотных активов и, таким образом, исключается из числителя при расчете коэффициента быстрой ликвидности.

Существует взаимосвязь между счетом запасов и стоимостью проданных товаров в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или — это более подробно обсуждается ниже.

Определение остатка запасов

Конечное сальдо запасов за период зависит от объема продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термины «продажи» и компания производит в каждом периоде.

Формула для этого выглядит следующим образом:

Конечные запасы = Начальный баланс + Покупки — Себестоимость проданных товаров

Более высокие продажи (и, следовательно, более высокая стоимость проданных товаров) приводит к опустошению счета запасов. Концептуальное объяснение этого состоит в том, что сырье, незавершенное производство и готовая продукция (оборотные активы) превращаются в выручку. Стоимость товаров поступает в отчет о прибылях и убытках через счет себестоимости проданных товаров (COGS).

Запасы и себестоимость продукции

Конечные запасы также определяются методом учета себестоимости проданных товаров. Существует четыре основных метода расчета запасов: а именно FIFO («первым пришел — первым ушел»), LIFO («последним пришел — первым ушел»), средневзвешенное значение и метод специфической идентификации. Все они имеют определенные критерии, которые должны применяться, и некоторые методы могут быть запрещены в определенных странах в соответствии с определенными стандартами бухгалтерского учета.

В период инфляции LIFO будет генерировать более высокую стоимость проданных товаров, чем метод FIFO.Таким образом, использование метода LIFO приведет к более низкому сальдо запасов, чем метод FIFO. Это необходимо иметь в виду, когда аналитик анализирует инвентарный счет.

Системы периодической и постоянной инвентаризации

Тип бухгалтерского учета Бухгалтерский учет Общественные бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, используемая налоговая система влияет на стоимость счета в балансе.Системы периодической инвентаризации определяют значение LIFO, FIFO или средневзвешенного значения в конце каждого периода, тогда как бессрочные системы определяют значение после каждой транзакции.

Из-за различных временных горизонтов и возможности различных затрат использование другой системы приведет к другому значению. Аналитики должны учитывать эту разницу при анализе компаний, использующих разные системы инвентаризации.

Оборот и кредиторская задолженность

Среднее сальдо запасов между двумя периодами необходимо для определения коэффициента оборачиваемости, а также для определения среднего количества дней, необходимых для оборачиваемости запасов.В этих расчетах в качестве числителя могут использоваться либо чистые продажи, либо стоимость проданных товаров, хотя последний, как правило, предпочтительнее, так как он является более прямым представлением стоимости сырья, незавершенного производства и готовой продукции. продается.

Оборот кредиторской задолженности требует в числителе значения покупок. Это косвенно связано со счетом запасов, так как закупки сырья и незавершенного производства могут производиться в кредит — таким образом, это влияет на счет кредиторской задолженности.

Дополнительные ресурсы

CFI является официальным поставщиком Сертификации финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная для финансовый аналитик мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- WritedownInventory Write Down Записывание инвентарных запасов — это бухгалтерский процесс, используемый для регистрации уменьшения стоимости запасов, и требуется, инвентарь

- Accounts ReceivablesAccounts ReceivableAccounts Receivable (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от его клиентов.Компании допускают

- Модель трех отчетов Модель отчета 3 Модель отчета 3 объединяет отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

- Финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

5 видов запасов: от сырья до готовой продукции

По мере того, как продукты спускаются по производственной линии, каждая добавленная стоимость и неэффективность съедают маржу прибыли.Вот почему бережливое производство стало жизненно важным для выживания всех предприятий в условиях сверхконкурентной глобальной экономики.

К счастью, предприятия могут отслеживать каждую из этих затрат и неэффективности в своих производственных процессах. Компании могут классифицировать материалы по мере их продвижения в процессе: от сырья до незавершенного производства и, наконец, до готовой продукции.

Без такого точного отслеживания компании, скорее всего, обнаружат, что в конце года их чистая прибыль будет недостаточной.Если в этом году вы хотите снизить затраты на хорошо проданные товары для своего бизнеса, читайте дальше, чтобы узнать, как использовать каждый из 5 типов ресурсов в своих интересах.

1. Опись сырья

Инвентаризация сырья включает предметы, используемые для производства готовой продукции. Сырье может быть товарами или компонентами, которые предприятия покупают или добывают сами. В общем, это весь инвентарь, который еще не использовался для производства. Для целей бухгалтерского учета сырье считается инвентарным активом, дебетуется по счету сырья и зачисляется на счет кредиторской задолженности.Есть две разные категории сырья — прямое и косвенное.

Формула для расчета общей стоимости запасов сырья:

Всего сырья = Начальный инвентарь + Добавленные покупки — Конечный инвентарь

Допустим, у вас есть компания по производству скутеров. В этом квартале ваш начальный инвентарь стоил 20 000 долларов. За это время вы купили сырья на 34 000 долларов. В конце этого квартала ваши запасы сырья составляли 18 000 долларов.

Итого = 20 000 долларов США + 34 000 — 18 000 долларов США = 36 000 долларов США

Как вы увидите, эти типы запасов соответствуют производственному процессу, от сырья до незавершенного производства и готовой продукции. Учет каждого этапа производства помогает составить точную картину себестоимости проданных товаров производителем. На стадии сырья есть две категории запасов: прямое и косвенное сырье.

Прямое сырье

Прямое сырье — это все материалы, из которых состоит готовый продукт.Например, все детали, используемые для изготовления кровати, будут считаться прямым сырьем, от дерева до металлического каркаса и таких компонентов, как винты. Прямое сырье считается частью стоимости произведенных товаров, которая затем делится на стоимость проданных товаров и конечные запасы.

Косвенное сырье

Косвенное сырье — это материалы, которые потребляются в процессе производства, но не являются частью конечного продукта. Такие вещи, как чистящие средства, одноразовые инструменты, смазки и лента, являются примерами предметов, которые можно рассматривать как косвенное сырье.

Косвенное сырье, как правило, относится к производственным накладным расходам и добавляется к стоимости проданных товаров. Если используется только небольшое количество косвенного сырья, они иногда отражаются в расходах по мере их возникновения.

2. Инвентаризация технического обслуживания, ремонта и эксплуатации (ТОиР)

ИнвентаризацияMRO состоит из предметов, используемых для бесперебойной работы производственной компании. Инвентарь MRO может включать в себя такие вещи, как униформа сотрудников, промышленное оборудование, моющие средства и оборудование для обеспечения безопасности, а также любые материалы, которые вы используете для ремонта или обслуживания производственного оборудования.

единиц ТОиР являются ключом к поддержанию работоспособности и составляют значительную долю от общего объема закупок для заводов. Но, как категорию, ее часто упускают из виду, когда речь идет об управлении запасами. Каждый час простой заводской линии из-за неисправной детали обходится им в тысячи долларов. Часто этой детали нет на складе, поэтому стоимость ее доставки и установки непомерно высока, или она не обслуживается и не хранится должным образом, а на ее поиск требуются часы.

Когда дело доходит до закупки ТОиР, ей не уделяется такого же внимания, как другим запасам, таким как сырье.Производители часто имеют множество поставщиков, у которых нет согласованной стратегии закупок. При таком большом количестве движущихся частей затраты увеличиваются, и затраты на ТОиР быстро составляют значительный процент от общих производственных затрат.

Чтобы бороться со снижением затрат на ТОиР, есть несколько передовых методов, которые следует учитывать:

- Создайте эффективную политику закупок ТОиР с утвержденными поставщиками для закупок.

- Создайте центральное место для инвентаризации ТОиР, которое отслеживается с той же тщательностью, что и все остальные запасы.

- Ежегодно пересматривайте условия и цены с поставщиками, чтобы предотвратить рост затрат.

3. Инвентаризация незавершенного производства (WIP)

Все материалы, используемые для создания готового продукта, считаются запасами незавершенного производства. Если вы производите велосипеды, все недостроенные велосипеды в вашем магазине можно рассматривать как инвентарь незавершенного производства.

Вы также можете думать обо всех материалах, используемых в производственном цехе, как о запасах незавершенного производства. Запасы незавершенного производства не включают сырье, находящееся на полке, или готовую продукцию, готовую к продаже; они находятся где-то посередине и поэтому получают обозначение WIP.

При учете запасов незавершенного производства он обычно получает отдельную запись в главной книге и является активом. Затраты включают затраты на сырье, рабочую силу и заводские накладные расходы.

Расчет формулы инвентаризации незавершенного производства может занять много времени и быть сложным, поэтому большинство предприятий стараются минимизировать его до определенного отчетного периода. Компании, которые следуют философии инвентаризации точно в срок (JIT), обычно имеют очень мало запасов незавершенного производства.

4. Опись готовой продукции

Готовая продукция — это изделия, готовые к показу.Они изготовлены из сырья или приобретены у поставщика и готовы к продаже клиентам. Готовая продукция, приобретенная в готовом виде для продажи, рассматривается розничными торговцами как товар.

Для целей бухгалтерского учета готовая продукция является краткосрочным активом, поскольку предполагается, что она будет продана в кратчайшие сроки. Формула инвентаризации готовой продукции — это простой коэффициент запасов, который можно использовать для расчета стоимости ваших товаров:

Готовая продукция = (Себестоимость произведенной продукции — Себестоимость проданной продукции) + Запасная стоимость предыдущей готовой продукции

Для любого отчетного периода готовая продукция объединяется с сырьем и запасами незавершенного производства, чтобы составить общую статью запасов в балансе.

5. Опись упаковочных материалов

Инвентаризация упаковочных материалов включает в себя все предметы, которые ваша компания использовала для упаковки продаваемых вами продуктов. Если вы делаете зубную пасту, тюбик, в который вы вставляете зубную пасту, можно классифицировать как упаковочный материал. Любые коробки или упаковки, которые вы используете для отправки или хранения продуктов, также являются упаковочными материалами.

Последние мысли

Правильный учет производственных запасов на каждом этапе процесса имеет важное значение для ведения прибыльного бизнеса.В усложняющейся бизнес-среде и с небольшим допуском на ошибку использование решения для управления запасами, которое вносит порядок в хаос, может означать разницу между окончанием года красным или черным. Времена отсутствия запчастей и безудержных расходов прошли … Превратите свой инвентарь в секретное оружие своей компании.

12 типов инвентаризации для бизнеса

Компании могут эффективно функционировать только в результате различных переменных. Возможно, наиболее важной из этих переменных является удовлетворенность клиентов.Ведь без клиентов вообще нет бизнеса! Но как компании получить (и удержать) этих клиентов? Отслеживая их доступное предложение с использованием различных типов инвентаря.

Спрос и предложение — это общее понятие: ваш бизнес успешен, когда у вас есть предложение товаров и / или услуг, доступных вашим клиентам. Чтобы создавать и поддерживать спрос, предложение должно быть постоянным. Знание своего инвентаря и поддержание бесперебойной системы связи (например, доски объявлений, предлагаемой Sling!) В вашей компании поможет вам поддерживать поставки.

Что такое инвентарь?

Запасы буквально определяются как запасы или склад товаров. Эти товары обслуживаются бизнесом для удовлетворения спроса и выполнения своей цели. Без надлежащих запасов компания может не знать количество товаров (или услуг), которые у нее есть, и, следовательно, не быть готовой — или даже иметь возможности — выполнять заказы.

Допустим, у вас есть розничный магазин, и покупатель приходит в поисках новых джинсов. Этот покупатель может решить совершить покупку в другом месте, если вчера у вас закончились джинсы, но вы не пополнили их запасы.Это имеет смысл.

Более того, если вы производитель, вы должны поддерживать несколько типов запасов, чтобы бизнес «работал в обычном режиме». Вы также захотите сохранить некоторое количество готовой продукции, чтобы удовлетворить спрос.

Типы запасов

Что касается спроса и предложения, существуют различные типы запасов, которые необходимо знать владельцам и менеджерам бизнеса. Понимание этих различных типов инвентаря может помочь вам лучше управлять, планировать и составлять бюджет.Тогда вы сможете удовлетворить спрос и преуспеть на рынке.

1) Сырье

Сырье необходимо для жизни любого бизнеса. Они состоят из материалов, которые ваш бизнес использует для производства собственных товаров.

Например, вода, сахар и лимон — это сырье, которое вам понадобится, если вы управляете лимонадным бизнесом. Без этого сырья вы не сможете производить напиток, который продаете и продаете. Лимонад под рукой = удовлетворенные (и больше не испытывающие жажды) клиенты.

Если у вашей компании нет системы для отслеживания поставок сырья, вы не сможете точно спрогнозировать, что вы будете производить в следующем квартале или году.

2) Незавершенное производство

Незавершенное производство (WIP) состоит из различных частей, которые обрабатываются в системе, включая все:

- Необходимые материалы

- Детали (компоненты )

- Сборки

- Узлы

WIP обычно включает сырье, выпущенное для начальной обработки.Он также охватывает весь процесс производства. Скажем, например, у вас есть авторемонтная компания. Тормозные колодки станут частью вашего незавершенного производства.

Совет эксперта: функция задачи Sling была бы идеальной для отслеживания статуса ваших сотрудников, которым поручено менять тормозные колодки на автомобиле в вашем магазине.

3) Готовая продукция

Как вы, наверное, догадались, запасы готовой продукции включают в себя все готовые продукты, которые теперь готовы к продаже и продаже. Если ваш ресторанный бизнес производит, например, фасованное мороженое, упакованные и упакованные в коробки рожки мороженого будут инвентарем готовой продукции.

4) Упаковочные материалы

Как следует из названия, упаковочный материал — это инвентарь, который вы используете для упаковки и отгрузки готовой продукции. Упаковочный материал обычно подпадает под одну из трех категорий:

- Первичная упаковка

- Вторичная упаковка

- Прочая упаковка

Первичный упаковочный материал включает коробку, пакет или другой материал, в который заключен ваш продукт, когда он выставлен на продажу. Если ваша компания производит стиральные порошки, ваш основной упаковочный материал — это коробка или бутылка, которые покупатели снимают с полки продуктового магазина.

Вторичный упаковочный материал — это коробка, пакет или другой материал, который вы используете для удобного хранения и транспортировки вашего продукта. Продолжая пример со стиральным порошком, вторичный упаковочный материал представляет собой большую коробку, в которой находятся четыре бутылки вашего продукта для массового хранения и доставки в точки розничной торговли.

Прочие упаковочные материалы — это все другие предметы, которые вы используете для хранения и транспортировки вашего продукта, в том числе:

- Пузырьковая пленка

- Пенопласт арахис

- Паллеты

- Паллетная пленка

- Этикетки

На первый взгляд , упаковочные материалы могут показаться несущественными.Но ваш бизнес действительно использует большое количество этих расходных материалов каждый день. Если вы не будете жестко контролировать этот инвентарь, стоимость быстро возрастет.

5) Страховой запас

При хорошем мониторинге, отслеживании и контроле вы можете выделить определенные типы запасов для защиты от неопределенностей спроса и предложения, низкой надежности доставки и некачественных компонентов. Этот тип запаса запаса называется страховым запасом (или буферным запасом).

Страховой запас — это количество продукции, которое вы держите под рукой, которое превышает то, что необходимо вашему бизнесу для удовлетворения регулярного спроса.

С помощью страхового запаса вы можете избежать:

- Отсутствие запасов (когда заказ не может быть заполнен из существующих запасов)

- Недостаточные заказы

- Заставить клиента ждать следующего производственного цикла

- Заставить клиента пойти в другое место найти продукт

Когда вашему бизнесу не приходится сталкиваться с этими проблемами, он может обеспечить более качественное обслуживание клиентов — получить продукт в руки клиентов, когда они им нужны, не заставляя их ждать, — и, в конечном итоге, повысить удовлетворенность клиентов.

В зависимости от бизнеса, который вы ведете, и отрасли, в которой он работает, значительный объем страхового запаса может быть необходимым типом запасов. Другие компании могут обойтись без страхового запаса или с небольшим запасом. Все зависит от рынка и от того, насколько быстро вы сможете произвести продукт (с высоким качеством) и доставить его своим клиентам.

Подробный анализ вашего рабочего процесса, рабочей силы и графика выполнения даст вам четкое представление о том, подходит ли страховой запас для вашего бизнеса.

6) Сглаживающая инвентаризация

Сглаживающая инвентаризация (также известная как ожидаемая инвентаризация) — это тип инвентаризации, в которой производитель покупает и хранит продукты или материалы сверх текущих потребностей в ожидании будущего события .

Компании делают это, потому что это «сглаживает» пики и спады сезонных колебаний спроса и позволяет им поддерживать постоянный объем производства. Вот как это работает.

Производитель ручек будет наращивать запасы компонентов, расходных материалов и готовой продукции в месяцы, предшествующие началу нового учебного года (когда спрос на них самый высокий).Затем, возвращаясь к школе, производитель медленно сокращает избыточные запасы, не увеличивая время производства.

Хранение сглаживающего инвентаря позволяет производителю сэкономить деньги другими способами, в том числе:

- Обеспечение занятости рабочих в медленные месяцы

- Предотвращение временных увольнений

- Накопление запасов при более низких ценах

- Избегание найма, адаптации, обучения, и другие затраты на рабочую силу

- Минимизация сверхурочных часов, связанных с увеличением производства

- Предотвращение останова завода или простоя

Если ваш бизнес имеет дело с сезонным увеличением спроса, создание запасов этого типа до того, как наступит спешка, поможет сохранить рабочий процесс работает бесперебойно и эффективно круглый год.

7) Развязка

В производственной среде очень редко все машины работают с одинаковой скоростью. Одна или две единицы оборудования могут работать в несколько раз быстрее, чем другие единицы оборудования впереди или позади них в производственной цепочке. Иногда машины выходят из строя для ремонта или технического обслуживания.

Несмотря на эти различия в деятельности и времени производства, производители могут поддерживать рабочий процесс, сохраняя на складе разделенные запасы.

Разделенные запасы — это детали, расходные материалы и готовая продукция, ожидающие использования следующей машиной в цепочке.Думайте об этом как о типе амортизатора, который смягчает производственный процесс от сбоев в производстве, вызванных разницей во времени работы, поломкой или обслуживанием отдельных машин.

Этот тип запасов снижает зависимость бизнеса от последовательного характера производственной линии и означает, что машине B не нужно ждать завершения машины A, прежде чем она сможет начать работу. Оператор машины B может вытаскивать детали из отсоединяемого материала, даже если машина A не работает в ремонте.

Чем больше разделенных запасов имеет бизнес на различных этапах производства и распределения, тем меньше ему придется координировать, чтобы все работало бесперебойно.

8) Цикл

Цикл инвентаризации является побочным продуктом экономической теории количества заказов (EOQ). EOQ пытается сбалансировать затраты на складские запасы и затраты на установку оборудования.

Когда ваша компания заказывает большое количество деталей для одного большого производственного цикла, затраты на складские запасы увеличиваются, но снижаются затраты на настройку машины (поскольку вам нужно настроить машину только один раз).

С другой стороны, когда ваш бизнес заказывает небольшое количество деталей для нескольких небольших производственных циклов, затраты на складские запасы снижаются, но возрастают затраты на настройку станка (потому что вам нужно менять станок для каждого запуска).

Цикл инвентаризации служит для согласования этих двух затрат и снижения общей стоимости производственного цикла. Циклическая инвентаризация делает это путем заказа материалов по партиям, а не по мере необходимости.

9) Товары ТОиР

Расходные материалы для технического обслуживания, ремонта и эксплуатации — или товары ТОиР — это предметы, устанавливаемые для поддержки задач в производственном процессе.Эти товары обычно являются основным компонентом производственного процесса, но не являются непосредственно частью готового продукта.

Примеры товаров ТОиР включают перчатки, упаковочные материалы, инструменты и т. Д. Даже канцелярские товары, такие как скобы, ручки и карандаши, бумага для копировальных аппаратов и тонер — все мелкие детали, которые обеспечивают вращение колес, — считаются инвентарными запасами товаров ТОиР.

10) Услуги

Решающее значение для успеха бизнеса, инвентаризация услуг включает в себя мониторинг и управление всеми другими типами запасов в производственном процессе.В некотором смысле это своего рода «очеловеченный» аналог товаров ТОиР.

Комплексная система планирования, предлагаемая Sling, позволяет вам поддерживать контроль над запасами услуг, помогая с легкостью организовать графики работы ваших сотрудников. Таким образом, планирование всегда будет простым и удобным!

Ваш бизнес будет уверен, зная, что производственный процесс является непрерывным и что ваши сотрудники всегда будут рядом, когда это необходимо. Вот что вы называете сервисным инвентарем!

11) Транспортировка

Транзитные запасы имеют решающее значение для предприятий, которым необходимо транспортировать предметы или материалы из одного места в другое.Доставка товаров, отправленных автомобильным или железнодорожным транспортом, иногда может занять несколько дней (или даже недель), чтобы добраться с регионального склада до вашего розничного объекта.

Запасы в пути необходимо учитывать, когда речь идет о спросе и предложении, а также о сроках удовлетворения этих требований.

12) Теоретическая

Теоретическая инвентаризация пытается уравновесить (уравновесить) скорости притока, обработки и оттока в одну идеальную операцию. Для этого теоретические запасы описывают средние запасы, необходимые для данного производственного цикла, предполагая, что ни один производственный элемент (или элемент незавершенного производства) не должен ждать в буфере (например,г., развязка инвентаря).

Проще говоря, теоретические запасы — это минимальные запасы, необходимые для перемещения продукта через производственную систему без ожидания.

Если ваш бизнес не использует единую производственную систему (например, одну машину), теоретические запасы будут идеальным вариантом, которого вы никогда не достигнете, потому что в системе всегда будет некоторый запас (например, транспорт, развязка, ТОиР и т. Д.) . Тем не менее, вы можете использовать этот тип запасов для планирования производственных циклов и подготовки к пиковому спросу.

Запасы мало что значат без системы управления

К сожалению, простого понимания типов запасов для бизнеса обычно недостаточно. Чтобы эффективно использовать различные системы инвентаризации, ваш бизнес должен внедрить эффективную систему управления сотрудниками / запасами.

Управление запасами необходимо

Независимо от того, управляете ли вы тележкой с едой из одного человека, кейтеринговой компанией или международной розничной сетью, управление запасами необходимо для успеха вашего бизнеса.

Даже если ваши запасы довольно ограничены, эффективное управление этими запасами может предотвратить:

- Мертвые запасы

- Высокие налоги

- Затраты на хранение

- Порча (если применимо)

- Проблемы с пространством

Когда вы минимизируете их, часто значительно расходы, связанные с инвентаризацией, вы экономите деньги и улучшаете денежный поток вашего бизнеса. По сути, вы высвобождаете капитал — капитал, который можно использовать для более важных расходов, — который в противном случае просто лежал бы на полке.

В долгосрочной перспективе успешное управление запасами также экономит ваше время, которое можно было бы лучше потратить на деятельность, ориентированную на клиента. Независимо от типов запасов, с которыми вы имеете дело, правильное управление запасами — наряду с планированием смен, отслеживанием рабочей силы, связью и средствами распределения — способствует бесперебойной работе вашего бизнеса.

Для этого компаниям необходимо единое пространство для размещения информации о событиях, процессах и статусах компании.Лента новостей Sling — это место, которое легко доступно для всех сотрудников. Компании могут делиться обновлениями и новостями с различными группами людей, удерживая всех на одной странице и объединяя команды.

Безупречные системы связи и управления необходимы для поддержания успешного цикла спроса и предложения. Это, наряду с прочной основой и отделом управления, также имеет решающее значение для точного отслеживания различных типов запасов вашего бизнеса.

От предприятий розничной торговли и сферы услуг до сектора здравоохранения и некоммерческих организаций отслеживание запасов и цикла спроса и предложения вашей компании поможет вам более эффективно управлять своим бизнесом. Вскоре вы заметите, что добиться успеха в бизнесе так же просто, как приготовить лимонад, о котором мы упоминали ранее в этой статье.

Удачное (и эффективное) отслеживание делает бизнес-бум!

Чтобы получить дополнительные бесплатные ресурсы, которые помогут вам лучше управлять своим бизнесом, организовать и составить график работы команды, а также отслеживать и рассчитывать затраты на рабочую силу, посетите GetSling.com сегодня.

Определение инвентаризации сырья — AccountingTools

Что такое инвентаризация сырья?

Запасы сырья — это общая стоимость всех имеющихся на складе компонентов, которые еще не использовались в незавершенном производстве или производстве готовой продукции.

Сырье делится на две подкатегории:

Прямые материалы . Это материалы, которые входят в конечный продукт. Например, это древесина, из которой изготовлен шкаф.

Косвенные материалы . Это материалы, которые не входят в конечный продукт, но потребляются в процессе производства. Например, это смазка, масла, ветошь, лампочки и т. Д., Потребляемые на типичном производственном предприятии.

Стоимость сырья в наличии на отчетную дату отображается в балансе как оборотный актив. Сырье может быть объединено в единую статью запасов в балансе, которая также включает стоимость незавершенного производства и запасов готовой продукции.

Сырье всех типов первоначально записывается на счет основных средств запасов с дебетом по счету запасов сырья и кредитом по счету кредиторской задолженности.

Когда сырье потребляется, порядок учета варьируется в зависимости от их статуса как прямых или косвенных материалов. Бухгалтерский учет: