Как подключить эквайринг на сайт — «Единая касса» Wallet One

Вы разработали сайт, определились с дизайном, выбрали службу доставки, теперь самое время подключить эквайринг. При чём, если речь идёт об интернет-магазине, то вам понадобится подключить именно интернет-эквайринг, то есть возможность получать платежи с банковских карт в интернете посредством специально разработанного интерфейса.

Говорить о том, какой способ подключения и какие условия эквайринга удобнее и выгоднее крупному бизнесу (большим ритейлерам и сервисам), мы в этой статье не будем. Сосредоточимся на том, как подключить эквайринг для ИП.

Индивидуальные предприниматели могут обратиться за подключением эквайринга к своему проекту в банк, но в этом случае нужно быть готовым к тому, что может потребоваться длительное время на рассмотрение заявки и прохождения процесса модерации. Понятно, что крупным банкам более интересны крупные игроки. Как раз на такой случай, когда у предпринимателя нет возможности тратить много времени на бюрократические процедуры в банках, может пригодиться посредничество платёжных сервисов, которые работают с самыми разными типами бизнеса, с проектами разного масштаба, с оборотом от стартапов до крупных корпораций с многомиллионными бюджетами. Одним из таких сервисов является «Единая касса» Wallet One, которая при подписании одного договора предлагает не только подключение эквайринга к сайту, а целый пакет способов приёма платежей — от самых экзотических до самых востребованных и популярных. Со всеми возможностями приёма оплаты с помощью «Единой кассы» можно ознакомиться по этой ссылке.

Одно из важных преимуществ подключения эквайринга и других методов оплаты через платёжные сервисы — это возможность начать приём оплаты на сайте практически сразу после регистрации проекта. Эту возможность особенно оценят проекты, в которых отсутствует автоматическая система выставления счетов или биллинг. У большинства CMS-систем биллинг уже встроен в интернет-магазин, но если у вас простой одностраничный сайт-витрина, достаточно будет просто указать контакты, по которым клиент сможет связаться с вами.

В «Единой кассе» для того, чтобы подключить эквайринг с ручным вводом к оконному сайту, не нужно будет проводить техническую интеграцию платёжной системы с сайтом интернет-магазина или онлайн-сервиса — выставлять счета на оплату покупателям можно вручную, посредством генерации специальной ссылки. Клиент получает эту ссылку на телефон, в мессенджер или по электронной почте, переходит по ней и попадает на интуитивно понятную платёжную страницу, в которой ему выставлен счёт. Далее он может выбрать наиболее подходящий способ оплаты и оплатить заказ или услугу. При этом, форма оплаты будет одинаково хорошо открываться как на компьютере, так и на телефоне или планшете, поскольку все платёжные страницы «Единой кассы» Wallet One адаптивные. Кроме того, «Единая касса» предлагает привлекательные условия по эквайрингу, а также прямо в личном кабинете сервиса можно за несколько кликов сгенерировать удобную платёжную кнопку для сайта сервиса или магазина в интернете.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

Эквайринг для сайта: учитываем все нюансы подключения

Планируя подключение эквайринга для сайта с целью организации быстрого проведения безналичных платежей, нужно в первую очередь определиться с организацией, оказывающей такую услугу. Это может быть как банк-эквайер, так и процессинговая компания, занимающаяся реализацией технической стороны подключения. При этом нужно обратить внимание на ряд моментов, характерных для подключения интернет-ресурса к системе эквайринга.

Заключение договора

Вид подписываемого документа зависит от того, сколько сторон участвует в обеспечении эквайринга. В большинстве случаев предусматривается одновременное участие кредитной организации и процессинговой компании, поэтому либо заключается несколько отдельных договоров, либо подписывается трехстороннее соглашение.

При этом эквайринг для сайта может предусматривать помимо проведения транзакций посредством банковских карт оплату альтернативным способом, что чрезвычайно важно для интернет-ресурса, нацеленного на повышение доходности и расширение бизнеса. Обычно такой вариант организации сотрудничества возможен, если эквайринг обеспечивает кредитная организация, оказывающая так называемые «агрегаторские» услуги на профессиональном уровне.

Удобство подключения эквайринга для сайта заключается в том, что предоставление услуги и ее оформление осуществляется через сеть интернет, поэтому исключается необходимость физического присутствия в регионе, где находится основной офис виртуального магазина, представительства выбранного банка.

Важно, чтобы предусматривалась поддержка плательщика в круглосуточном режиме.

Необходимые документы и размер комиссии

Чтобы оформить эквайринг для сайта, интернет-ресурсу необходимо соответствовать ряду требований, предъявляемым кредитными организациями. Перечень документов может отличаться в конкретном случае, так как подключение интернет-эквайринга осуществляется в соответствии с внутренними документами банка. Обычно перечень необходимых документов выкладывается на сайте кредитной организации.

Что касается комиссии за предоставляемые услуги, здесь возможно несколько вариантов:

1. Незначительная комиссия на входе дополняется снятием платы за каждый перевод средств на банковский счет. В такой ситуации значение имеет совокупный размер тарифов.

2. Снятие комиссии с операций, составляющих максимальную долю оборота. Такое решение является самым выгодным для интернет-ресурса.

Следует помнить, что многие кредитные организации предусматривают возможность перевода клиентов на индивидуальные условия предоставления услуги эквайринга, если достигнуты существенные объемы операций.

Техническое обеспечение

Большинство систем управления сайтом (CMS) способны работать на готовых платежных модулях, если же интернет-магазин создан по уникальному проекту, при оформлении эквайринга для сайта предусматривается полноценная интеграция ресурса через предоставленный процессинговой компанией интерфейс программирования приложений (API). Подключением интернет-эквайринга могут заниматься как программисты интернет-магазина, так и фрилансеры. Обычно интеграция занимает не более 2-3 рабочих дней.

Как работает платежный сервис Uniteller.

www.uniteller.ru

Выбираем интернет-эквайринг для оплаты на сайте

В статье рассматривается вариант выбора организации, оказывающей услуги интернет-эквайринга для корпоративных клиентов, одновременно осуществляющей расчеты и техническое подключение без привлечения сторонних процессинговых компаний.

1. Кто имеет право оказывать услуги интернет-эквайринга?

Многочисленные публикации на тему приема платежей в интернете подробно описывают, в основном, общие вопросы выбора контрагента, оказывающего услуги интернет-эквайринга, редко уделяя внимание юридическим вопросам взаимоотношений между участниками процесса.

Попробуем чуть подробнее остановиться на юридических вопросах.

По смыслу операции интернет-эквайринг – это безналичный перевод денежных средств с банковской карты в пользу поставщика товаров или услуг.

На банковской карте денежные средства не хранятся и не учитываются, реквизиты банковской карты являются инструментом управления денежными средствами, находящимися на банковском счете (классические дебетовые или кредитные карты) или денежными средствами, предварительно предоставленными физическим лицом кредитной организации, без открытия банковского счета (предоплаченные карты).

В Российской Федерации безналичные услуги (с открытием или без открытия банковского счета) перевода денежных средств могут оказывать исключительно кредитные организации.

Из этого следует, что наличие договора с кредитной организацией на получение безналичных платежей через интернет-ресурсы является для поставщика товаров и услуг обязательным. Денежные средства при этом могут быть зачислены исключительно на банковский расчетный счет поставщика товаров или услуг, кроме операций по возврату денежных средств.

Иногда, для того чтобы «докопаться» до «истины», с кем же будет заключен договор, требуется много времени на внимательное изучение всех страниц сайта в поисках договора или прямой информации о том, кто же «стоит» за платежным сервисом.

На рынке есть предложения от компаний, не имеющих банковскую лицензию, по приему платежей банковскими картами в интернете. Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный счет (например на ООО «Ромашка»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является не ваш интернет-магазин, а ООО «Ромашка». В банковской выписке клиента по карточным операциям будет указана то же ООО «Ромашка».

Чем привлекательна такая схема для магазина? Вывод полученных денежных средств ООО «Ромашка» может осуществить на любые платежные инструменты: банковские счета, банковские карты, счета по учету электронных денежных средств (Yandex.Money,), на электронные чеки (WebMoney). Однако данная схема подпадает под определение незаконной банковской деятельности с точки зрения правовой ответственности самой ООО «Ромашка», действия получателя денежных средств (поставщика товаров и слуг) могут быть квалифицированы как операции, конечной целью которых является уход от налогообложения.

Заключая договор на прием платежей с компанией, не имеющей банковской лицензии, все риски деятельности этой компании перекладываются на получателя денежных средств.

С учетом того, что ЦБ РФ будет предпринимать в 2014 году меры по «зачистке» рынка от подобных посредников, существует вероятность потери денег при работе подобным образом. Хотя конечно «свистопляска» с отзывом лицензий у банков тоже не добавляет оптимизма.

2. Особенности оказания кредитными организациями услуг по приему платежей в интернете альтернативными способами

Бурное развитие альтернативных способов оплаты в РФ привело к формированию мнения, что для успешного ведения бизнеса, интернет-ресурс должен принимать все возможные способы оплаты.

Появился термин «платежный агрегатор» – организация, предоставляющая возможность интернет-ресурсу принимать денежные средства различными способами по единому договору. С юридической точки зрения, в случае заключения одного договора на прием платежей разными способами, «платежный агрегатор» должен быть кредитной организацией.

Для оказания «агрегаторских» услуг кредитная организация заключает соответствующие договоры с банками, мобильными операторами и другими участниками рынка, предоставляющими возможность оплаты альтернативными способами.

3. С кем заключается договор?

В случае с классическими банками такого вопроса не возникает, услуга интернет-эквайринга предлагается на сайте кредитной организации, очевидно, что договор будет заключаться с ней.

Рынок интернет-эквайринга еще не достиг «зрелости», прежде всего, это проявляется в отсутствии публичных тарифов и окончательных условий, публикуемых в открытом доступе большинством кредитных организаций. «Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк РФ», «ПСКБ», «КИТ-финанс» и другие банки указывают лишь общую информацию о возможности предоставления услуги интернет-эквайринга, предлагая на сайте оставить контактную информацию для последующего общения и определения условий работы. Многие банки для обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга будет либо трехсторонним, либо договоров придется заключать несколько.

Большая часть классических банков, оказывающих услуги интернет-эквайринга, не предлагает возможность получения оплаты альтернативными способами.

Отдельную нишу занимают кредитные организации, предоставляющие сервис не только интернет-эквайринга, но и возможность получения оплаты другими способами, при этом они предлагают платежные услуги на отдельных сайтах под брендированным наименованием. Для них данный вид бизнеса является одним из основных, и они с готовностью рассказывают на своих интернет ресурсах о всех существенных деталях будущего взаимодействия.

4. Документы

Какие документы требуются для заключения договора с кредитной организацией на интернет-эквайринг?

Требования у всех разные, и это неудивительно. Например, для открытия банковского счета во всех банках (за редким исключением) с вас возьмут стандартный перечень. Это понятно: он определен инструкцией ЦБ РФ №28-И.

Кредитная организация, заключая договор на прием платежей (скорее всего, в названии договора будут фигурировать формулировки о переводах без открытия счета и информационно-технологическом взаимодействии), как правило, не требует открытия у себя банковского счета, поэтому законодательно установленного перечня документов нет.

Кредитная организация при составлении перечня документов для подключения услуги интернет-эквайринга будет руководствоваться внутренними документами и представлениями, основанными на действующем законодательстве. Информация о требуемом пакете документов, о способах их заверения и о порядке обмена документами должны быть доступны на сайте кредитной организации.

5. Интересные тарифы

Мнение о том, что для получения наиболее выгодного предложения по тарифам интернет- ресурс должен заключать прямые договоры по всем способам оплаты, является верным только отчасти. Для некоторых платежных методов получение более выгодных ставок, чем может предложить «платежный агрегатор», возможно только при условии достижения определенного объема совершаемых операций.

Рынок интернет-эквайринга крайне конкурентный с точки зрения «легкости» выбора контрагента.

Причина в том, что для подключения услуги не требуется физическое присутствие банковского офиса в регионе, где располагается персонал интернет-ресурса, не нужно никуда приходить, подключение и сама услуга предоставляется через интернет.

Привлечение клиента кредитная организация осуществляет либо через прямые продажи (выставки, телефонные переговоры), либо через рекламу услуги в интернете; подписанные документы могут быть присланы по почте.

Хотя тарифы точно не являются единственным определяющим фактором при выборе, с кем работать, размер комиссий очень важен. Сделав правильный выбор, интернет-магазин будет нести меньше расходов – при этом делать-то ничего не нужно, главное – на начальном этапе правильно выбрать с кем работать, если необходимо – договориться на индивидуальные условия оказания услуги.

Размер комиссии чаще всего будет зависеть от конкретного способа оплаты, самые высокие ставки при оплате со счетов мобильных операторов, самые низкие – банковский и почтовый перевод.

Для большинства интернет-проектов основным способом оплаты за продаваемые товары или услуги будет банковская карта. Доля оплат картами будет составлять 75-85% от общего оборота при онлайн оплате.

Поэтому, выбирая с кем работать, прежде всего, надо обращать внимание на размер комиссии по банковским картам. Возможно, вам предложат минимальные тарифы по альтернативным способам, однако, простая арифметика подсказывает, что лучшая комиссия должна быть по операциям, имеющим наибольшую долю в обороте.

Еще одним примером «заманивания» клиента является низкая комиссия на входе, одновременно с дополнительной комиссией за перевод принятых платежей (вывод) на банковский счет. Итоговая комиссия за операцию в этом случае будет, скорее всего, выше – поэтому, принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

6. Техническая интеграция

Для распространенных CMS (систем управления сайтом), скорее всего, можно будет использовать готовый платежный модуль, для уникального интернет-ресурса потребуется провести полноценную интеграцию через API (интерфейс программирования приложений), предоставленный «платежным агрегатором». Информация о наличии разработанных готовых модулях для CMS доступна как на информационном ресурсе платежного агрегатора, так и на сайтах компаний разработчиков CMS.

Услуги по подключению вполне можно доверить внешнему программисту, привлеченному на выполнение разовой работы, например, через «фрилансовые» ресурсы. Сроки выполнения работы будут зависеть от его квалификации и, как правило, составят несколько рабочих дней. Интеграция с «платежным агрегатором» позволит в рамках одного технического решения принимать оплату всеми предлагаемыми способами оплаты, в соответствии с заключенным договором.

7. Делаем правильный выбор

- выбираем нужные способы оплаты для интернет-ресурса;

- выбираем среди публичных предложений несколько, удовлетворяющих по размерам комиссии по банковским картам, при этом, для плательщика проведение операции должно быть бесплатным;

- анализируем требуемый пакет документов для заключения договора;

- анализируем трудоемкость и стоимость технической интеграции;

- анализируем наличие поддержки плательщиков в режиме 24х7 – плательщик не должен остаться один на один с возможной проблемой при совершении оплаты;

- сравниваем платежные формы – плательщику должно быть удобно и понятно;

- общаемся с менеджерами кредитной организации, отвечающими за подключение – проверяем скорость реагирования на запросы, качество и полноту ответов, пытаемся получить индивидуальный тариф;

- принимаем решение и подключаемся;

- при достижении значительных объемов операций повторно запрашиваем у кредитной организации индивидуальные условия.

Автор — Елена Горбова. Оригинал статьи — на сайте shopolog.ru

www.payanyway.ru

Интернет-эквайринг, тарифы на подключение интернет-эквайринга

Что такое эквайринг?

Эквайринг- это комплекс услуг по приему банковских кредитных и дебетовых карт в качестве средства оплаты в торговой точке.

Эквайринг осуществляется кредитной организацией, которая называется банком-эквайером. Для предоставления услуги эквайринга банк-эквайер устанавливает на торговых точках оборудование, которое позволяет принимать платежи по банковским картам.

Что такое интернет-эквайринг?

Интернет-эквайринг – это услуга, позволяющая принимать к оплате банковские дебетовые и кредитные карты непосредственно на сайте. Специально разработанный интерфейс, размещенный на сайте продавца позволяет владельцам банковских карт совершать оплаты на сайтах интернет-магазинов и онлайн-сервисов.

К основным преимуществам интернет-эквайринга можно отнести:

- Экономия времени – покупки можно совершать в режиме online прямо на сайте, не нужно тратить свое время на поход в магазин.

- Простота платежа – для совершения покупки нужно всего лишь заполнить несколько полей.

- Безопасность – безопасность транзакций обеспечивается самыми современными технологиями защиты 3D-Secure, что гарантирует плательщикам и интернет-магазину надежную защиту от утечки платежных данных.

Тарифы на интернет-эквайринг

Комиссия взимаемая с абонента рассчитывается индивидуально и зависит от нескольких параметров:

- Сферы деятельности компании

- Месячного оборота

- Географии покупателей

Размер комиссии взимаемой с абонента состоит из трех частей:

- Комиссия банка-эквайера;

- Комиссия международных платежных систем;

- Комиссия платежной системы Net Pay .

Узнать подробную информацию о тарифах на предоставление услуги интернет-эквайринга можно на соответствующем разделе сайта «Тарифы» или связавшись с нашими специалистами по указанным на сайте контактным данным.

Подключение интернет-эквайринга

Компания Net Pay предлагает решение в области интернет-эквайринга, процессинга электронных платежей и подключения мобильной коммерции:

- Интернет-эквайринг — подключение оплаты банковскими картами VISA, MasterCard и МИР прямо на вашем сайте.

- Электронные деньги — подключение приема платежей через интерент с помощью электронных кошельков: Qiwi, Webmoney и Яндекс.Деньги.

- Мобильная коммерция — подключение возможности оплаты со счетов мобильных телефонов: Билайн, МТС, МегаФон и Tele2.

Читайте также:

Отправить заявку

на подключение

net2pay.ru

Эквайринг Сбербанк интернет бизнес ИП тарифы как подключить – ТОП

Привет! Сегодня я покажу вам как подключить интернет эквайринг от Сбербанка. Вы сможете принимать оплату банковскими картами на своём сайте. Всё очень просто! Смотрите далее!

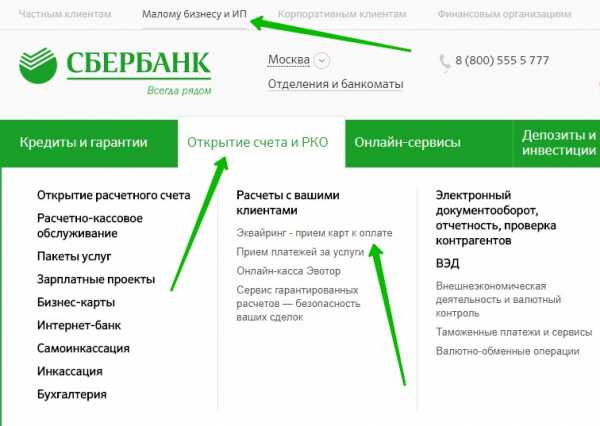

Зайдите на официальный сайт Сбербанка. Вверху страницы в меню, нажмите на вкладку Малому бизнесу и ИП. Далее, на открывшейся странице, в меню наведите курсор мыши на вкладку Открытие счёта и РКО. В открывшемся окне нажмите на вкладку Эквайринг приём карт к оплате.

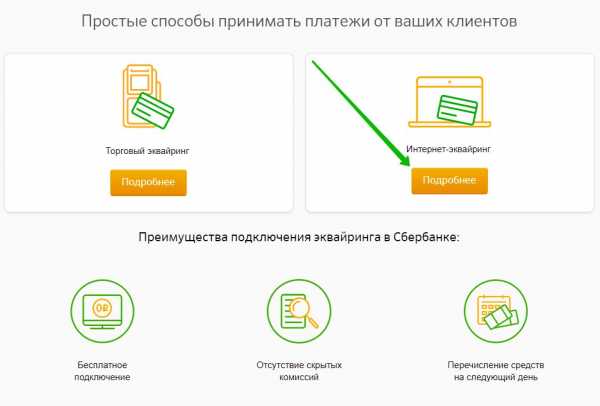

Далее, на следующей странице выберите способ подключения оплаты: Торговый эквайринг или Интернет-эквайринг. Нажмите на кнопку Подробнее.

Эквайринг Сбербанк преимущества

– Бесплатное подключение.

– Отсутствие скрытых комиссий.

– Перечисления денег за один день.

– Комиссия от 1,8% в зависимости от оборота магазина.

– Круглосуточная поддержка.

– Безопасные платежи!

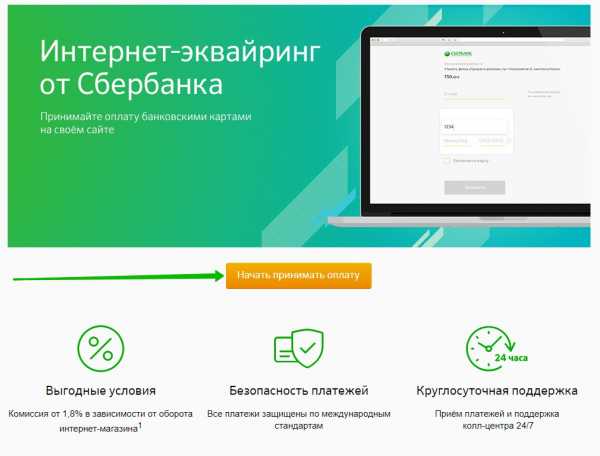

Далее, на следующей странице нажмите на кнопку Начать принимать оплату.

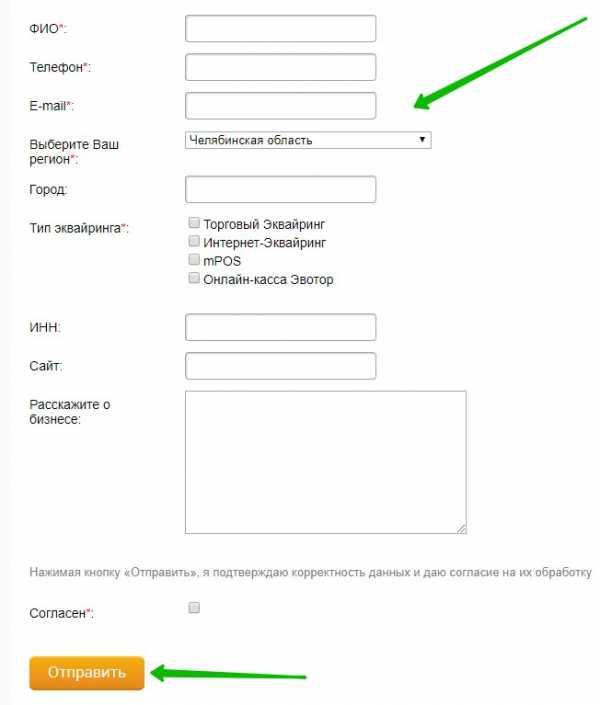

Далее, вам нужно оставить свою заявку. В форме вам нужно указать:

– ФИО, телефон, email адрес.

– Ваш регион и город.

– Тип эквайринга:

- Торговый Эквайринг

- Интернет-Эквайринг

- mPOS

- Онлайн-касса Эвотор.

– Укажите свой ИНН.

– Адрес вашего сайта.

– Расскажите о своём бизнесе.

– Поставьте галочку и нажмите на кнопку Отправить.

– После чего с вами свяжется сотрудник банка. Вы предоставите документы и оформите договор.

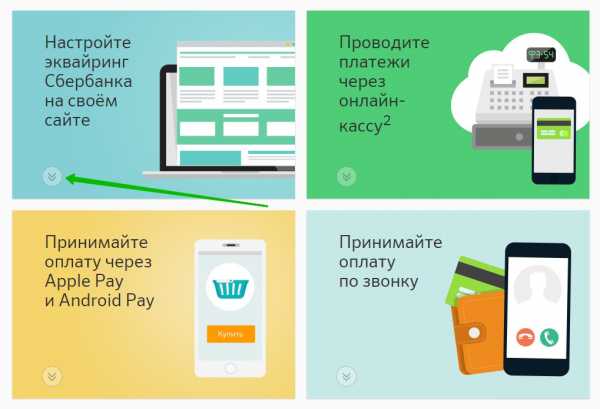

Обратите внимание! Вы можете подключить следующие функции:

– Оплата через онлайн кассу.

– Оплата через Apple Paу и Android Pay.

– Оплата по звонку.

– Оплата в социальных сетях.

– Выставление счёта по электронной почте.

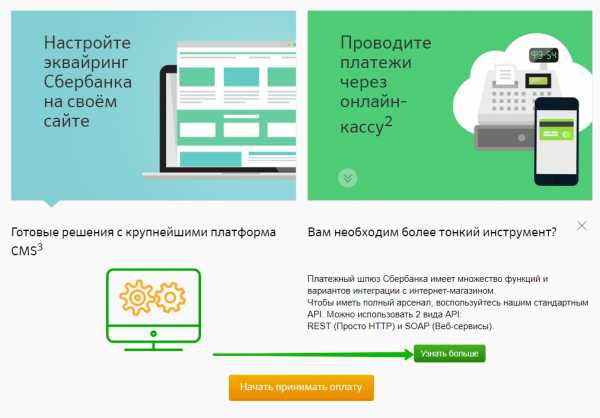

Чтобы настроить эквайринг Сбербанка на своём сайте, нажмите на кнопку Узнать больше.

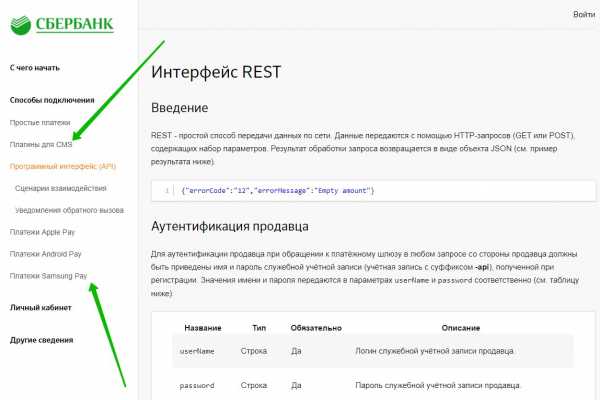

Далее, вы можете настроить оплату с помощью:

– Плагинов CMS.

– С помощью API.

– Платежи Apple Pay.

– Платежи Android Pay.

– Платежи Samsung Pay.

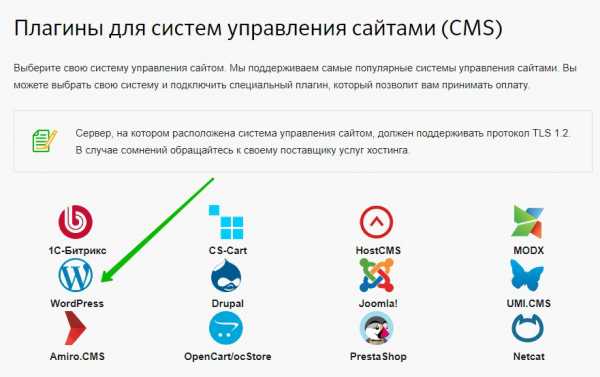

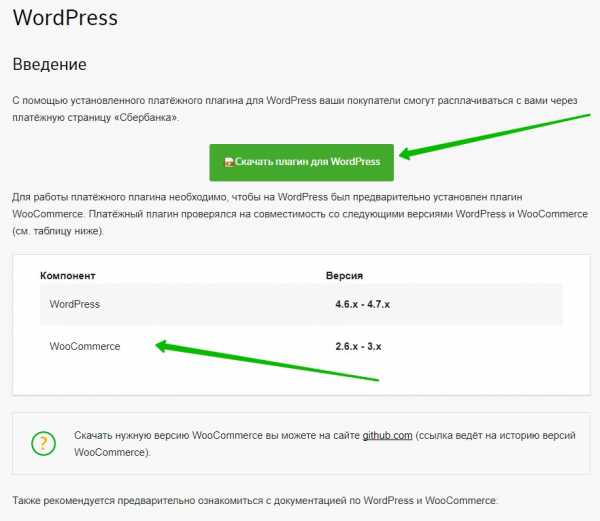

Если ваш сайт построен на популярной CMS системе, вы можете выбрать готовое решение. Вы можете подключить готовый плагин или модуль. Доступны:

– 1С-Битрикс.

– WordPress, Woocommerce.

– Drupal.

– CS-Cart.

– Host CMS.

– Joomla.

– MODX.

– UMI.CMS.

– Netcat.

– PrestaShop.

– OpenCart/ocStore.

– Amiro CMS.

На странице CMS системы вы можете скачать плагин и посмотреть инструкцию по установке и настройке плагина.

Всё готово! Вот так просто и быстро вы можете подключить интернет-эквайринг от Сбербанка для своего бизнеса!

– Как отключить автоплатёж через Сбербанк онлайн!

Остались вопросы? Напиши комментарий! Удачи!

Поделиться ссылкой:

https://info-effect.ru/info-effect.ru

Подключите Интернет-эквайринг с учетом Вашего бизнеса

Платежная страница

Платежная страница, на которой покупатели вводят данные карты, оптимизирована для получения минимально возможного коэффициента отказов.

Страница доступна на русском, английском, немецком языках, адаптирована для современных мобильных устройств. Базовое брендирование включает в себя установку логотипа, изменение фона и цветовой схемы. По желанию Организации возможны более существенные изменения внешнего вида и состава полей платежной страницы.

Возможен вариант перевода пользователя на Платежную страницу в виде отдельного окна на сайте Платежного шлюза или в виде Платежного виджета, всплывающего поверх сайта Интернет-магазина.

Личный кабинет

Многофункциональный Личный кабинет для Организации, открываемый в Платежном шлюзе, позволяет просматривать список платежей и проводить операции с платежами. Доступен просмотр финансовых отчетов и аналитическая информация о потоке и составе платежей, а также выгрузка реестра операций за любой период в формате XML или CSV.

В Личном кабинете предусмотрена возможность создавать дополнительные учетные записи для сотрудников Организации с разными уровнями доступа.

Блокирование средств на карте, возвраты

Платежный шлюз поддерживает двухстадийную оплату с возможностью блокирования средств (холдирование) на карте покупателя с возможностью ее отмены, с последующим списанием (клиринг) на полную или частичную сумму автоматически через заданное время или по инициативе Организации через Личный кабинет, а также через API. Если отменяетcя блокировка средств, деньги на карте размораживаются. Покупатель экономит время, а Организация не платит комиссию за этот платёж.

Поддерживаются операции возврата денежных средств, списанных с карты, в том числе частичные возвраты.

Операции могут проводиться как через Личный кабинет, так и через API. Проведение операций через API обычно требуется, когда Организации необходимо подключить к шлюзу свою систему учета продаж.

Клиринг

Клиринг — это финансовое подтверждение операции, на основании которого осуществляются все взаиморасчеты. Шлюз предлагает несколько вариантов проведения клиринга, поддерживается ручной и автоматический режимы.

Доступные варианты настройки клиринга:

- отложенный: списание проводится с задержкой от 1 часа до 45 дней после авторизации.

- автоматический: средства списываются с карты непосредственно при оплате.

- ручной: запрашивается в произвольный момент через API или Личный кабинет.

Запрос актуальности оплаты

Подключение через API открывает доступ ко всем возможностям платежного шлюза. Поддерживается работа через платежную страницу и без нее, проведение возвратов и прочих операций, выгрузка реестров, работа с онлайн кассой по 54-ФЗ

Уведомления

Платежный шлюз поддерживает мгновенную доставку уведомлений о проведенных операциях определенного типа (авторизация, клиринг, отмена, возврат) в выбранном формате на указанный Организацией ресурс.

Сохранение реквизитов карт

При оплате Покупатель может сохранить данные своей карты в Платежном шлюзе. При следующей оплате Покупатель вводит только код безопасности карты CVC, CVV, КПК (трехзначный код для дополнительной проверки корректности указанных реквизитов Карты, напечатанный на полосе для подписи на обратной стороне карты.

Автоплатежи

Платежный шлюз обеспечивает возможность выполнять регулярные списания денег с банковской карты Покупателя без повторного ввода реквизитов карты и без участия плательщика для инициации очередного платежа.

Рекуррентные платежи проводятся после первоначального платежа, при котором Плательщик должен ввести реквизиты своей карты и дать согласие Организации на последующее безакцептное списание средств со своей карты.

Выставление счетов на оплату по ссылке

Через Личный Кабинет Платежного шлюза Вы можете выставлять своим Покупателям: по е-mail, через Messenger или в виде SMS, счет со ссылкой на оплату. Покупатель при получении счета открывает ссылку на платёжную форму с описанием товара и оплачивает.

Это позволяет Вам принимать платежи по картам без интеграции Платежного шлюза с Интернет-магазином, когда Вы продаете товары/услуги по телефону, в социальных сетях или в оффлайне в дополнение к Интернет-магазину.

Длинная запись для авиабилетов

«Длинная запись» применяется при продаже авиабилетов. Это набор параметров, которые Организация может передать при проведении платежа, в него обычно входят: номер билета, фамилия пассажира, другие данные о перевозке. Шлюз передает эти данные в Банк-эквайер, на основании которых платеж может быть принят с более низкой комиссией, в соответствии с условиями Платежных Систем.

Оплата авиабилетов через «GDS»

Для Организаций, которые продают авиабилеты с использованием основных глобальных систем дистрибуции (GDS), доступна схема, при которой через Банк-эквайер оплачивается только сумма сервисного сбора Организаций, а стоимость билета удерживается непосредственно GDS.

Такая схема позволяет экономить на услугах эквайринга, поскольку основная часть стоимости заказа не проходит через Банк-эквайер.

Поддерживаются системы бронирования GDS: Galileo, Amadeus, Sabre

Страница доступна на русском, английском, немецком языках, адаптирована для современных мобильных устройств. Базовое брендирование включает в себя установку логотипа, изменение фона и цветовой схемы. По желанию Организации возможны более существенные изменения внешнего вида и состава полей платежной страницы.

Установка лимитов

С помощью системы настраемых правил, шлюз может автоматически следить за потоком операций и не допускать превышения установленных безопасных лимитов. Система поддерживает множество различных правил, которые могут настраиваться по нескольким параметрам и комбинироваться друг с другом. Подобный набор правил можно установить как для всех Интернет-магазинов Организации или для конкретного Интернет-магазина Организации.

Умный процессинг

Платежный шлюз использует механизм автоматической маршрутизации и управления режимами обработки платежей для того, чтобы по установленным правилам распределять транзакции между Банками-эквайерами, включать 3D-Secure, одобрять или отклонять платежи, опираясь на множество доступных параметров. Это позволяет Организациям повышать конверсию продаж, минимизировать затраты на эквайринг и обеспечить бесперебойность обслуживания Клиентов.

Это позволяет Организациям повышать конверсию продаж, минимизировать затраты на эквайринг и обеспечить бесперебойность обслуживания Клиентов.

Посттранзакционная сверка

Сверку можно организовать как в автоматическом, так и в ручном режиме. Шлюз позволяет магазину автоматически выгружать список операций через API, поддерживается фильтрация по дате, по типу и успешности операции.

Список операций можно выгрузить в ручном режиме через Личный кабинет в различных форматах. В выгружаемых данных присутствует вся необходимая информация для сверки: тип и статус операции, сумма, дата проведения и т.д.

Защита от мошеннических транзакций

Несколько уровней защиты от мошеннических операций (фрода) с использованием внутренней скоринговой системы, контроль повторяющихся платежей, черные и белые списки, система анализа на основе статистических показателей фрода в Платежном шлюзе обеспечивают безопасность проведения платежей.

Apple Pay, Google Pay

Платежный Шлюз GateLine позволит Вам поддержать организацию оплаты покупок в Вашем мобильном приложении и на web-сайте Вашего Интернет-магазина с использованием сервисов Apple Pay или Google Pay. С помощью данных сервисов можно очень просто совершать покупки с карты, сохраненной в этих сервисах, включая оплату одним касанием пальца к Touch ID без необходимости ввода данных платежной карты

MasterPass

С использованием платежной формы шлюза GateLine Ваши покупатели могут не вводить номер и срок действия карты вручную, а использовать для оплаты на выбор данные своих карт, сохраненные в онлайн-сервисе Masterpass (https://masterpass.com). Это позволит им проводить платежи быстрее и безопасно, что повысит конверсию продаж на Вашем сайте или в мобильном приложении.

Начать прием онлайн-платежейwww.gateline.net