Преимущество Microsoft 365 в подписках Visual Studio

- Чтение занимает 5 мин

В этой статье

Подписчики Visual Studio могут использовать Microsoft Azure без дополнительной платы.As a Visual Studio subscriber, you can use Microsoft Azure at no extra charge. Вы получаете ежемесячный индивидуальный кредит Azure DevTest и можете использовать Azure как персональную песочницу для разработки и тестирования.With your monthly Azure DevTest individual credit, Azure is your personal sandbox for dev/test. Подготавливайте виртуальные машины, облачные службы и другие ресурсы Azure.You can provision virtual machines, cloud services, and other Azure resources.

Процедура активацииActivation steps

Выполните вход на странице https://my.visualstudio.com/benefits.Sign in to https://my.visualstudio.com/benefits.

Найдите элемент «Azure» в разделе «Инструменты» на странице «Преимущества» и нажмите ссылку Активировать в нижней части элемента «Преимущества».Locate the Azure tile in the Tools section on the Benefits page and select Activate link at the bottom of the benefit tile.

Если у вас нет подписки Azure, вам потребуется указать сведения, необходимые для создания такой подписки.If you don’t have an existing Azure subscription, you’ll be asked to fill in the required information to create your Azure subscription. Сначала нужно предоставить личную информацию, а затем нажать кнопку

Затем необходимо проверить вашу личность с помощью простого кода проверки.Next, you’ll need to verify your identity using a simple verification code. Укажите свой номер телефона и выберите способ получения кода (текстовое сообщение или звонок).Provide your phone number, and choose whether you’d like to receive the code by text or phone. Введите полученный код и нажмите

На последнем шаге установите флажок, чтобы принять условия, а затем нажмите Зарегистрироваться.For the final step, select the checkbox to accept the terms, then select Sign up. Вот и все!That’s all there is to it!

Загрузиться панель мониторинга Azure «Центр кратких руководств».The Azure Dashboard Quickstart Center will load.

Добавьте портал Azure в закладки для быстрого доступа в будущем.

Держите подписку активной для использования ежемесячного кредитаMaintain a subscription to use monthly credits

При истечении срока действия или удалении подписки на Visual Studio все ее преимущества, включая ежемесячный индивидуальный кредит на разработку и тестирование в Azure, станут недоступны.If your Visual Studio subscription expires or is removed, all the subscription benefits, including the monthly Azure dev/test individual credit are no longer available. Чтобы продолжить использование Azure с ежемесячным кредитом, вам потребуется продлить подписку, приобрести новую подписку или перенести преимущество Azure в действующую подписку, которая включает индивидуальный кредит на разработку и тестирование в Azure.To continue using Azure with a monthly credit, you will need to renew your subscription, purchase a new subscription, or transfer the Azure benefit to an active subscription that includes the Azure dev/test individual credit.

Важно!

Перевести ресурсы на другую подписку Azure необходимо до того, как текущая подписка будет отключена, иначе вы потеряете доступ к своим данным.You must transfer your resources to another Azure subscription before your current Azure subscription is disabled or you will lose access to your data.

Существует несколько способов продолжить использование ежемесячного кредита в Azure.There are several ways to continue using a monthly credit for Azure. Чтобы сохранить ресурсы Azure, необходимо перенести ресурсы в другую подписку Azure вне зависимости от выбранного действия ниже.To save your Azure resources, you will need to transfer your resources to another Azure subscription, regardless of the action you choose below.

- Если вы приобрели подписку Visual Studio напрямую, приобретите новую или обновите текущую подписку через Microsoft Store.If you purchase your Visual Studio subscription directly

- Если в вашей организации есть ответственный за приобретение подписок, обратитесь к администратору подписок Visual Studio и запросите подписку, предоставляющую требуемый вам ежемесячный кредит.If someone in your organization purchases subscriptions for your organization, contact your Visual Studio subscription admin and request a subscription that provides the monthly credit that you need.

- При наличии другой активной подписки на Visual Studio

Таблица «Право на участие» ниже показывает, сколько кредитов включает каждый тип подписки.Use the Eligibility table below to determine how many credits are included with each subscription type.

Перевод подписки Azure на оплату по мере использованияConvert your Azure subscription to Pay-As-You-Go

Если кредит или подписка на Visual Studio больше не требуются, но вы хотите продолжать использовать ресурсы Azure, перенесите ресурсы в другую подписку Azure или переведите подписку на оплату по мере использования, удалив предельную сумму расходов.If you no longer need a Visual Studio subscription or credit but you want to continue using your Azure resources, transfer your resources to another Azure subscription, or convert your Azure subscription to pay-as-you-go pricing by removing your spending limit.

Если не предпринять ни одно из вышеуказанных действий, подписка Azure будет отключена и удалена через 30 дней после получения соответствующего уведомления по электронной почте. If you don’t take one of these actions, your Azure subscription will be disabled and deleted 30 days after receiving the email notification.

If you don’t take one of these actions, your Azure subscription will be disabled and deleted 30 days after receiving the email notification.

Возник вопрос?Have a question?

Если у вас есть вопросы о переносе ресурсов, удалении предельной суммы расходов или других аспектах Azure, вы можете отправить запрос на поддержку по Azure на портале Azure.If you have questions about transferring resources, removing spending limits, or other Azure topics, you can submit an Azure support request in the Azure portal.

Право на участиеEligibility

| Уровень подписки или программаSubscription Level / Program | ПреимуществоBenefit | Возможность возобновленияRenewable? |

|---|---|---|

| Visual Studio Enterprise — уровень «Стандартный»Visual Studio Enterprise Standard | Ежемесячный кредит в размере 150 долл. США$150 monthly credit | ДаYes |

| Подписка Visual Studio Enterprise с GitHub EnterpriseVisual Studio Enterprise subscription with GitHub Enterprise | Ежемесячный кредит в размере 150 долл. США$150 monthly credit США$150 monthly credit | ДаYes |

| Visual Studio Enterprise — месячная подпискаVisual Studio Enterprise monthly | НедоступноNot available | |

| Visual Studio Professional — уровень «Стандартный»Visual Studio Professional Standard | Ежемесячный кредит в размере 50 долл. США$50 monthly credit | ДаYes |

| Подписка Visual Studio Professional с GitHub EnterpriseVisual Studio Professional subscription with GitHub Enterprise | Ежемесячный кредит в размере 50 долл. США$50 monthly credit | ДаYes |

| Visual Studio Professional — месячная подпискаVisual Studio Professional monthly | НедоступноNot available | |

| Visual Studio Test ProVisual Studio Test Pro | Ежемесячный кредит в размере 50 долл. США$50 monthly credit | ДаYes |

| MSDN PlatformsMSDN Platforms | Ежемесячный кредит в размере 100 долл. США$100 monthly credit | ДаYes |

| Visual Studio Enterprise — NFR*Visual Studio Enterprise — NFR* | Ежемесячный кредит в размере 150 долл. США$150 monthly credit США$150 monthly credit | ДаYes |

| Visual Studio Enterprise — FTEVisual Studio Enterprise — FTE | Ежемесячный кредит в размере 150 долл. США$150 monthly credit | ДаYes |

| Visual Studio Enterprise — Microsoft Partner NetworkVisual Studio Enterprise — Microsoft Partner Network | Ежемесячный кредит в размере 150 долл. США$150 monthly credit | ДаYes |

| Visual Studio Professional — Microsoft Partner NetworkVisual Studio Professional — Microsoft Partner Network | НедоступноNot available | |

| Visual Studio Enterprise — Imagine (уровень «Стандартный»)Visual Studio Enterprise – Imagine (Standard) | НедоступноNot available | |

| Visual Studio Enterprise — Imagine (уровень «Премиум»)Visual Studio Enterprise – Imagine (Premium) | НедоступноNot available | |

| Visual Studio Enterprise — BizSparkVisual Studio Enterprise – BizSpark | Ежемесячный кредит в размере 150 долл. США$150 monthly credit США$150 monthly credit | ДаYes |

| Visual Studio Enterprise — программное обеспечение и службы MCTVisual Studio Enterprise – MCT Software & Services | Ежемесячный кредит в размере 100 долл. США$100 monthly credit | ДаYes |

| Visual Studio Enterprise — программное обеспечение и службы для разработчика MCTVisual Studio Enterprise – MCT Software & Services Developer | Ежемесячный кредит в размере 150 долл. США$150 monthly credit | ДаYes |

* Включает следующие категории: не для перепродажи (NFR), Most Valuable Professional (MVP), региональный директор (RD), отраслевой партнер Visual Studio (VSIP).*Includes Not for Resale (NFR), Most Valuable Professional (MVP), Regional Director (RD), Visual Studio Industry Partner (VSIP)

Примечание

Корпорация Майкрософт больше не предлагает годовые подписки на Visual Studio Professional и Visual Studio Enterprise в рамках облачных подписок.Microsoft no longer offers Visual Studio Professional Annual subscriptions and Visual Studio Enterprise Annual subscriptions in Cloud Subscriptions. Никаких изменений не предвидится в том, что существующие клиенты могут продлить, изменить или отменить свои подписки.There will be no change to existing customers experience and ability to renew, increase, decrease, or cancel their subscriptions. Новым клиентам мы рекомендуем ознакомиться с расценками на Visual Studio и вариантами покупки на этой странице: https://visualstudio.microsoft.com/vs/pricing/.New customers are encouraged to go to https://visualstudio.microsoft.com/vs/pricing/ to explore different options to purchase Visual Studio.

Никаких изменений не предвидится в том, что существующие клиенты могут продлить, изменить или отменить свои подписки.There will be no change to existing customers experience and ability to renew, increase, decrease, or cancel their subscriptions. Новым клиентам мы рекомендуем ознакомиться с расценками на Visual Studio и вариантами покупки на этой странице: https://visualstudio.microsoft.com/vs/pricing/.New customers are encouraged to go to https://visualstudio.microsoft.com/vs/pricing/ to explore different options to purchase Visual Studio.

Что делать, если вы не знаете свой уровень подписки?Not sure which subscription you’re using? Подключитесь к https://my.visualstudio.com/subscriptions для просмотра всех подписок, назначенных вашему адресу электронной почты.Connect to https://my.visualstudio.com/subscriptions to see all the subscriptions assigned to your email address. Если на этой странице отображаются не все подписки, возможно, часть из них назначена другому адресу электронной почты. If you don’t see all your subscriptions, you may have one or more assigned to a different email address. Чтобы увидеть их, войдите с соответствующим адресом электронной почты.You’ll need to sign in with that email address to see those subscriptions.

If you don’t see all your subscriptions, you may have one or more assigned to a different email address. Чтобы увидеть их, войдите с соответствующим адресом электронной почты.You’ll need to sign in with that email address to see those subscriptions.

Вопросы и ответыFrequently asked questions

Вопрос: Как сообщить об инциденте службу технической поддержки с помощью портала Azure?Q: How do I submit a technical support incident from within the Azure portal?

Ответ. Сообщение об инциденте службу поддержки на портале Azure включает три шага.A: Submitting a support incident from the Azure portal is a three-step process.

- Активируйте преимущество технической поддержки и получите свой идентификатор доступа и идентификатор контракта.Activate your technical support benefit, and obtain your Contract ID Access ID.

- Свяжите свой контракт на поддержку с подпиской Azure.Link your support contract to your Azure subscription.

- Отправьте инцидент в службу технической поддержки. Submit a support incident.

Submit a support incident.

Submit a support incident.Дополнительные сведения см. в документации по технической поддержке.Please visit the Technical support documentation for complete details.

Вопрос: Кто владеет интеллектуальной собственностью, созданной с помощью индивидуального кредита Azure DevTest?Q: Who owns the intellectual property I create using my Azure DevTest individual credit?

Ответ. Интеллектуальная собственность, создаваемая сотрудником с использованием ресурсов, предоставляемых компанией, является интеллектуальной собственностью такой компании.A: Intellectual property produced by an employee created on resources provided by that company is thereby intellectual property of the company providing the resource. Таким образом, если вы получили подписку Visual Studio от своего работодателя, будут применяться корпоративные политики, связанные с интеллектуальной собственностью.So, if you received your Visual Studio subscription through your employer, their intellectual property policies would apply.

Ресурсы поддержкиSupport resources

- Нужна помощь с Azure?Need help with Azure? Ознакомьтесь со следующими ресурсами:Check out these resources:

- По вопросам продаж, использования подписок, учетных записей и выставления счетов для подписок Visual Studio обратитесь в службу поддержки подписок Visual Studio.For assistance with sales, subscriptions, accounts and billing for Visual Studio Subscriptions, contact Visual Studio Subscriptions Support.

- У вас есть вопросы о Visual Studio IDE, Azure DevOps Services или других продуктах или службах Visual Studio?Have a question about Visual Studio IDE, Azure DevOps Services or other Visual Studio products or services? Перейдите на страницу поддержки Visual Studio.Visit Visual Studio Support.

См. такжеSee also

Следующие шагиNext steps

Дополнительные сведения о средствах и службах Майкрософт см. в документации по следующим продуктам:For more information about Microsoft tools and services, check out the documentation for:

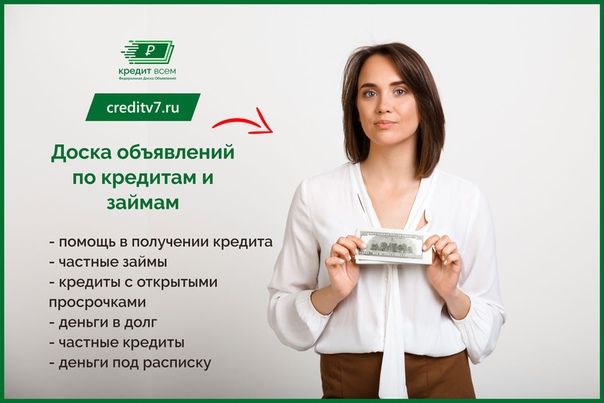

Кредиты для ИП на развитие бизнеса

Кредитование индивидуальных предпринимателей

На платформе Развивай. рф собраны предложения для ИП от ведущих банков. Это позволяет подобрать кредит под конкретные потребности бизнеса на лучших условиях.

рф собраны предложения для ИП от ведущих банков. Это позволяет подобрать кредит под конкретные потребности бизнеса на лучших условиях.

На платформе есть кредиты разного размера – для предпринимателей как без сотрудников, так и с большим штатом. Банковские предложения действуют на всей территории Российской Федерации и подходят для разных целей:

- для покрытия текущих расходов;

- для расширения бизнеса;

- для приобретения недвижимости, транспорта, техники и другого крупного имущества;

- для участия в госзакупках и выполнения контрактов.

Обратиться в банк за подходящим кредитом просто. Достаточно отправить онлайн–заявку без справок и дополнительных документов.

Условия получения кредита для ИП в банках

Чтобы подать заявку на кредит для ИП без отказа, необходимо внимательно изучить условия финансирования. Они зависят от типа деятельности и целей, на которые требуются средства.

- Отрасль

- Срок деятельности

Предложения могут распространяться на определенный вид деятельности. Например, кредиты для приоритетных направлений под низкий процент выдаются только ограниченному перечню сфер бизнеса.

Например, кредиты для приоритетных направлений под низкий процент выдаются только ограниченному перечню сфер бизнеса.

Банки учитывают, как долго бизнес существует на рынке.

Чтобы оформить кредит для начинающих предпринимателей и новых компаний, необходимо обращать внимание на это условие. Хотя часто требуется вести свое дело более 6 месяцев – 1 года, можно найти варианты и с более коротким сроком, например, от трех месяцев. А некоторые банки дают кредиты даже при открытии бизнеса с нуля.

- Финансовое положение

Банки смотрят финансовые показатели бизнеса и проверяют наличие задолженностей по налогам, страховым взносам, заработной плате. Предпринимателям с плохой кредитной историей не одобрят финансирование на большую сумму.

Не всегда требуется предоставлять информацию о выручке. Например, антикризисные кредиты выдаются без подтверждения доходов.

- Требования к обеспечению

Необходимо уточнить у банка, какое обеспечение требуется. При поиске кредита для ИП без залога и поручителя стоит помнить, что процентная ставка в таких предложениях выше, а требования к заемщику – строже.

При поиске кредита для ИП без залога и поручителя стоит помнить, что процентная ставка в таких предложениях выше, а требования к заемщику – строже.

Также сложно найти выгодный кредит наличными для предпринимателей – обычно банки перечисляют финансирование на расчетный счет заемщика.

Срок рассмотрения заявки на кредит для ИП на развитие бизнеса

Срок зависит от выбранного банка и продукта. Оформление кредита с господдержкой может занять длительное время. Поэтому если деньги требуются срочно, стоит выбирать кредиты со сроком рассмотрения до 1 дня. Проценты у таких предложений выше, но предприниматель получит необходимые средства вовремя.

Ипотека для ИП | Как индивидуальному предпринимателю оформить ипотечный кредит

Многие банки отказываются выдавать кредиты владельцам бизнеса, так как эта категория заемщиков несет повышенные риски. «Росбанк Дом» является исключением и готов предоставить ипотеку индивидуальным предпринимателям на привлекательных условиях.

Многие банки отказываются выдавать кредиты владельцам бизнеса, так как эта категория заемщиков несет повышенные риски. «Росбанк Дом» является… Финансы

Необходимые документы

Перечень документов для предпринимателей отличается от списка, предусмотренного для физических лиц, работающих по найму. ИП должен убедить банк в стабильности бизнеса и своей платежеспособности, поэтому потребуется предоставить:

паспорт и копии всех его страниц;

налоговые декларации и внутренние отчеты;

лицензии, если вид деятельности предполагает их наличие;

патенты, сертификаты и т.д.

Требования к заемщику-предпринимателю

Чтобы ИП смог взять ипотеку, деятельность его должна быть честной и прозрачной. Также важно, чтобы бизнес был создан не менее 12 месяцев назад. При рассмотрении заявки «Росбанк Дом» будет ориентироваться на историю деятельности ИП, на финансовые документы и стабильность.

Сам же заемщик должен соответствовать следующим критериям:

возраст от 20 лет;

к моменту погашения ипотеки возраст — не больше 65 лет;

гражданство любой страны;

наличие первоначального взноса — от 10%.

«Росбанк Дом» допускает привлечение поручителей и созаемщиков, причем их доход учитывается при рассмотрении заявки.

Как индивидуальному предпринимателю получить ипотеку

Процедура оформления кредита стандартная, как и в случае с физическими лицами, единственное отличие — пакет документов. Предприниматель также может применить все положенные ему государством льготы и субсидии, использовать материнский капитал.

Порядок оформления ипотечного кредита следующий:

подать заявку в «Росбанк Дом». Это можно сделать онлайн, предварительный ответ придет за 5-10 минут;

при одобрении собрать необходимые документы и передать их в кредитную организацию, дождаться окончательного решения;

выбрать недвижимость, соответствующую критериям банка;

застраховать объект, подписать кредитный договор и документы купли-продажи.

На окончательное решение банка может повлиять не только стабильность бизнеса и соответствие заемщика возрастным ограничениям, но и чистота кредитной истории, ликвидность объекта и наличие в собственности недвижимого имущества. От всех этих пунктов зависит, дадут ли ИП ипотеку.

Советы заемщикам

Обратите внимание, что «Росбанк Дом» рассматривает в качестве клиентов индивидуальных предпринимателей, которые ведут деятельность более 12 месяцев. Этого срока достаточно, чтобы изучить историю бизнеса и составить впечатление о надежности заемщика. Если вы только создали ИП, следует немного подождать. Наиболее выгодные условия кредитования ждут клиентов, которые предоставят первый взнос от 50%, при этом повысится вероятность одобрения заявки.

Если вашего дохода не хватает для приобретения желаемой жилой или коммерческой недвижимости, пригласите созаемщиков. «Росбанк Дом» позволяет привлечь до 3-х созаемщиков, которыми могут быть как родственники, так и другие лица.

Все вопросы, касающиеся получения ипотеки ИП, рассмотрены в сообществе «Росбанк Дом». Также информацию можно получить по телефону горячей линии и в офисах банка.

Сбербанк начал прием заявок индивидуальных предпринимателей на зарплатные кредиты

МОСКВА, 20 апр — ПРАЙМ. Сбербанк начал прием заявок индивидуальных предпринимателей на кредиты под 0% годовых для выплаты зарплат, говорится в сообщении крупнейшего российского банка.

Правительство и Банк России на фоне ситуации с коронавирусом запустили выдачу зарплатных кредитов для малого и микробизнеса. По условиям госпрограммы, компании по 1 октября могут взять кредит на срок до 12 месяцев: первые полгода ставка по кредиту составит 0%, а затем вырастет до 4%. По данным Сбербанка, он получил по данной госпрограмме от клиентов 4,5 тысячи заявок, 700 из них было получено от индивидуальных предпринимателей.

«Сбербанк запускает массовый прием заявок на кредиты для индивидуальных предпринимателей на заработную плату под 0%. Данная программа предназначена для поддержки бизнеса, пострадавшего от распространения COVID-19″, — говорится в сообщении.

Данная программа предназначена для поддержки бизнеса, пострадавшего от распространения COVID-19″, — говорится в сообщении.

Отмечается, что ставка по кредиту, как и в рамках аналогичной программы для ООО, составляет 0% годовых в первые шесть месяцев. Затем, если кредит не погашен, она повышается до 4% годовых. По условиям программы срок ведения деятельности ИП должен быть не менее одного года, срок кредитования — до 12 месяцев. Сумма кредита определяется исходя из численности сотрудников, трудоустроенных у предпринимателя, по которым он делает официальные отчисления в Пенсионный фонд РФ, и размера МРОТ.

Зампред правления Сбербанка Анатолий Попов пояснил, что запуск программы для индивидуальных предпринимателей стал возможным после того, как ВЭБ в прошедшие выходные принял все необходимые решения о предоставлении поручительств для кредитования ИП по госпрограмме.

«Индивидуальные предприниматели сейчас особенно остро нуждаются в поддержке, ведь у них, как правило, нет «подушки безопасности» — финансовых резервов, которые позволили бы удерживать бизнес на плаву в отсутствие выручки. Здесь критически важно действовать быстро: каждый день на вес золота, поэтому мы приветствуем оперативное решение по расширению госпрограммы на ИП и сразу включились в ее реализацию», — прокомментировал Попов.

Здесь критически важно действовать быстро: каждый день на вес золота, поэтому мы приветствуем оперативное решение по расширению госпрограммы на ИП и сразу включились в ее реализацию», — прокомментировал Попов.

Что такое личный заем?

Персональный заем — это деньги, взятые в долг у банка, кредитного союза или онлайн-кредитора, которые вы выплачиваете фиксированными ежемесячными платежами или частями, обычно на срок от двух до семи лет.

Хотя обычно лучше использовать свои сбережения или чрезвычайный фонд для покрытия непредвиденных расходов, личные ссуды могут быть хорошим вариантом для недискреционных целей, таких как консолидация долга.

Как работают личные займы?

Большинство личных займов не имеют обеспечения, то есть не обеспечены залогом.Кредиторы решают, давать ли вам необеспеченную ссуду, на основании таких факторов, как ваш кредитный рейтинг, кредитная история, отношение долга к доходу и свободный денежный поток.

Если вы не имеете права на получение необеспеченной ссуды, вам могут предложить обеспеченную ссуду или ссуду с совместной подписью. Обеспеченные ссуды обеспечены такими активами, как ваш дом или автомобиль, и кредитор может вернуть вашу собственность в случае невыполнения обязательств. Совместно подписанные ссуды включают дополнительного заявителя с сильным кредитным профилем, который поможет гарантировать ссуду; они несут ответственность за пропущенные платежи.

Другие типы личных ссуд включают ссуды с фиксированной ставкой, в которых ваша ставка и ежемесячные платежи остаются неизменными, или ссуды с переменной ставкой, в которых ваша ставка и платежи меняются.

Как выбрать лучший личный заем

Один из лучших способов оценить личный заем — посмотреть на годовую процентную ставку по займу. Годовая процентная ставка — это общая стоимость заимствования, включающая проценты и все комиссии.

Например, если вы берете личный заем в размере 10 000 долларов США в 17. 4% годовых, с 24-месячным периодом погашения и ежемесячными платежами в размере 496 долларов, вы должны заплатить в общей сложности 11 904 доллара, согласно калькулятору личного кредита NerdWallet.

4% годовых, с 24-месячным периодом погашения и ежемесячными платежами в размере 496 долларов, вы должны заплатить в общей сложности 11 904 доллара, согласно калькулятору личного кредита NerdWallet.

Ставки кредитора могут варьироваться от 6% до 36% годовых. Перед подачей заявки вы захотите сравнить ставки от нескольких кредиторов. Ссуда с наименьшей годовой процентной ставкой является наименее дорогостоящим и обычно лучшим вариантом.

Как личные ссуды влияют на ваш кредитный рейтинг

Личные ссуды влияют на ваш кредитный рейтинг во многом так же, как и любая другая форма кредита.Своевременные платежи увеличивают кредитоспособность, а просроченные платежи могут повредить вашему счету, если о них сообщат бюро кредитных историй.

Ходатайство о ссуде также повлияет на ваш счет. Большинство кредиторов позволяют вам пройти предварительный квалификационный отбор с мягким отбором, что не повредит вашей оценке. После предварительного утверждения формальное применение вызывает жесткую тягу, которая обычно сбрасывает менее пяти баллов из оценки и остается в вашем кредитном отчете в течение двух лет.

На что я могу использовать личный кредит?

Персональные кредиты можно использовать практически для любых целей.Обычное использование включает консолидацию долга, проекты по благоустройству жилья, медицинские счета и рефинансирование существующей ссуды.

Ссуды также можно использовать для других целей, например, для оплаты свадьбы, отпуска или другой покупки.

Когда использовать личные ссуды

Личные ссуды должны помочь вам в достижении ваших финансовых целей, а не способствовать возникновению долговых проблем, поэтому мы рекомендуем использовать их только тогда, когда они экономят ваши деньги, улучшают ваши возможности получения дохода или помогает повысить ценность того, что у вас есть.

Например, проект по благоустройству жилья может повысить стоимость вашего дома, и получение кредита может иметь смысл, если у вас нет большого капитала в вашем доме или вы не хотите использовать его в качестве залога.

Персональный заем также может быть разумным способом консолидации нескольких форм долга, если процентная ставка по ссуде ниже. С помощью этого типа ссуды вы будете использовать ее для выплаты своей задолженности, а затем делать фиксированные ежемесячные платежи в счет личной ссуды.

С помощью этого типа ссуды вы будете использовать ее для выплаты своей задолженности, а затем делать фиксированные ежемесячные платежи в счет личной ссуды.

Альтернативы личным ссудам

Для дискреционных расходов рассмотрите более дешевые альтернативы, чем личные ссуды.

Кредитная карта с годовой процентной ставкой 0% может быть одним из лучших способов занять деньги, особенно если вы вернете остаток в течение первого периода действия карты. Этот период может длиться до 18 месяцев, и с ваших покупок не будут взиматься проценты.

Чтобы претендовать на карту с 0%, вам необходим кредит от хорошего до отличного — более 690 FICO.

Другой альтернативой является личная кредитная линия. Они обычно предлагаются банками и представляют собой гибрид между ссудой и кредитной картой. Как и в случае ссуды, кредитор должен утвердить вашу заявку, но, как и с кредитной картой, вы берете только то, что вам нужно, и платите проценты только с той суммы, которую вы используете.

Кредитная линия идеальна для заемщиков, которые не уверены в своей общей потребности в заимствовании. Те, у кого хорошая или отличная кредитная история, имеют больше шансов получить одобрение по самым низким ставкам.

Как получить личный заем?

Хороший кредитный профиль дает вам больше шансов получить личный заем и получить более низкую процентную ставку. Однако есть кредиторы, которые предлагают справедливые кредиты и плохие кредитные ссуды.

Некоторые кредиторы также отдают приоритет альтернативным данным или тому, что не указано в вашем кредитном отчете, при оценке заявителей, включая образование, род занятий и место вашего проживания.

Подача заявки на получение личного кредита

Во-первых, вы захотите предварительно пройти квалификацию у нескольких кредиторов, чтобы сравнить предложения. Предварительная квалификация занимает всего несколько минут, и вам нужно будет предоставить такую информацию, как цель кредита, сумма кредита, желаемый ежемесячный платеж и ваши основные личные данные.

После того, как вы выбрали лучшее предложение, вы собираете документы для официального заявления. Обычно это удостоверение личности с фотографией, подтверждение адреса, подтверждение статуса занятости, история образования, финансовая информация и ваш номер социального страхования.

Большинство кредиторов теперь имеют полностью онлайн-заявку, поэтому вы можете заполнить ее с помощью настольного компьютера или мобильного устройства.

После утверждения вы можете получить финансирование уже в тот же день.

Выплата личного кредита

Это может означать пересмотр вашего бюджета и добавление ежемесячного платежа, а также наблюдение за любыми возможностями рефинансирования, чтобы воспользоваться еще более низкой ставкой.

Типы личных ссуд — NerdWallet

Большинство личных ссуд не имеют обеспечения с фиксированными платежами.Но есть и другие типы личных займов, в том числе обеспеченные займы и займы с переменной ставкой. Тип кредита, который лучше всего подходит для вас, зависит от факторов, включая ваш кредитный рейтинг и время, необходимое для погашения ссуды./businesswoman-shaking-hands-with-clients-at-desk-172601089-577be3fe5f9b58587595e51e.jpg)

Необеспеченные ссуды для физических лиц

Этот общий тип ссуд для физических лиц не обеспечен залогом, таким как ваш дом или автомобиль, что делает их более рискованными для кредиторов, которые могут взимать несколько более высокую годовую процентную ставку или годовую процентную ставку. Годовая процентная ставка — это общая стоимость заимствования, включающая процентную ставку и любые комиссии.

Утверждение и годовая процентная ставка, которую вы получаете по необеспеченной личной ссуде, в основном основываются на вашем кредитном рейтинге. Ставки обычно варьируются от 5% до 36%, а сроки выплаты — от одного до семи лет.

Обеспеченные ссуды для физических лиц

Эти ссуды обеспечены залогом, который может быть арестован кредитором в случае невыполнения обязательств по ссуде. Примеры других обеспеченных ссуд включают ипотечные ссуды (под залог вашего дома) и автокредиты (под залог вашего автомобиля).

Некоторые банки, кредитные союзы и онлайн-кредиторы предлагают обеспеченные личные ссуды, когда вы можете взять взаймы под свой автомобиль, личные сбережения или другие активы. Ставки обычно ниже, чем необеспеченные ссуды, поскольку эти ссуды считаются менее рискованными для кредиторов.

Ставки обычно ниже, чем необеспеченные ссуды, поскольку эти ссуды считаются менее рискованными для кредиторов.

Ссуды с фиксированной ставкой

Большинство ссуд для физических лиц имеют фиксированную процентную ставку, что означает, что ваша ставка и ежемесячные платежи (иногда называемые частями) остаются неизменными на протяжении всего срока действия ссуды.

Ссуды с фиксированной ставкой имеют смысл, если вы хотите получать стабильные выплаты каждый месяц и если вас беспокоит рост ставок по долгосрочным ссудам. Фиксированная ставка облегчает планирование бюджета, так как вам не нужно беспокоиться об изменении платежей.

Ссуды с переменной ставкой

Процентные ставки по ссудам с переменной процентной ставкой привязаны к базовой ставке, установленной банками. В зависимости от того, как колеблется контрольная ставка, ставка по вашему кредиту, а также ваши ежемесячные платежи и общие процентные расходы могут повышаться или понижаться вместе с этими кредитами.

Одно из преимуществ заключается в том, что ссуды с переменной ставкой обычно имеют более низкую годовую процентную ставку, чем ссуды с фиксированной ставкой. Они также могут иметь ограничение, которое ограничивает возможность изменения вашей ставки в течение определенного периода и в течение срока действия кредита.

Заем с переменной процентной ставкой может иметь смысл, если ваш заем предусматривает короткий срок погашения, поскольку ставки могут вырасти, но вряд ли вырастут в краткосрочной перспективе.

Ссуды консолидации долга

Этот тип ссуды для физических лиц объединяет несколько долгов в одну новую ссуду. Годовая процентная ставка по кредиту должна быть ниже, чем ставки по существующим долгам, чтобы сэкономить на процентах. Консолидация также упрощает выплаты по долгам, объединяя все долги в один фиксированный ежемесячный платеж.

Совместные займы

Этот заем предназначен для заемщиков с недостаточной кредитной историей или без кредитной истории, которые не могут претендовать на получение ссуды самостоятельно. Сопровождающая сторона обещает выплатить ссуду, если заемщик этого не сделает, и действует как форма страхования для кредитора.

Сопровождающая сторона обещает выплатить ссуду, если заемщик этого не сделает, и действует как форма страхования для кредитора.

Добавление второго подписавшего с хорошей кредитной историей может повысить ваши шансы на квалификацию и может дать вам более низкую ставку и более выгодные условия по кредиту.

Персональная кредитная линия

Персональная кредитная линия — это возобновляемый кредит, больше похожий на кредитную карту, чем на личный заем. Вместо того, чтобы получать единовременную выплату наличными, вы получаете доступ к кредитной линии, из которой можете занимать по мере необходимости.Вы платите проценты только с того, что занимаетесь.

Персональная кредитная линия работает лучше всего, когда вам нужно занять на текущие расходы или в чрезвычайных ситуациях, а не на разовые расходы.

Прочие виды ссуд

Ссуды до зарплаты

Ссуды до зарплаты — это тип необеспеченной ссуды, но обычно они выплачиваются в следующий день выплаты жалованья заемщику, а не частями в течение определенного периода времени. Суммы ссуды обычно составляют несколько сотен долларов или меньше.

Суммы ссуды обычно составляют несколько сотен долларов или меньше.

Ссуды до зарплаты — это краткосрочные ссуды с высокой процентной ставкой и риска.Большинство заемщиков в конечном итоге берут дополнительные ссуды, когда они не могут выплатить первый, и попадают в ловушку долгового цикла. Это означает, что процентные сборы быстро растут, и ссуды с трехзначными процентными ставками не редкость.

Кредит наличными по кредитной карте

Вы можете использовать свою кредитную карту для получения краткосрочной ссуды наличными в банке или банкомате. Это удобный, но дорогой способ получить наличные.

Процентные ставки обычно выше, чем при покупках, плюс вы будете платить аванс наличными, которые часто составляют либо сумму в долларах (от 5 до 10 долларов), либо до 5% от суммы займа.

Кредит ломбарда

Это обеспеченный личный кредит. Вы берете взаймы под актив, например ювелирные изделия или электронику, которые оставляете в ломбарде. Если вы не погасите ссуду, ломбард может продать ваш актив.

Если вы не погасите ссуду, ломбард может продать ваш актив.

Ставки по кредитам под ломбард очень высоки и могут доходить до 200% годовых. Но они, вероятно, ниже, чем ставки по ссудам до зарплаты, и вы избежите повреждения своего кредита или преследования со стороны сборщиков долгов, если не погасите ссуду; вы просто теряете свою собственность.

Что такое личный заем?

Персональный заем — это единовременная денежная сумма, полученная в кредит в финансовом учреждении, которую можно использовать практически для любых целей.

Узнайте больше о личных займах и о том, как они работают.

Что такое личный заем?

Персональный заем — это заем, на получение которого вы имеете право на основании вашей кредитной истории и дохода. Личные ссуды иногда называют ссуды под подписку или необеспеченные ссуды, потому что обычно не требуется залога для обеспечения личной ссуды.

Залог — это актив, который может быть изъят и продан в счет погашения ссуды. Ипотечные кредиты обеспечиваются финансируемым домом. В большинстве случаев кредиторы одобряют личные ссуды, оценивая вашу кредитоспособность.

Ипотечные кредиты обеспечиваются финансируемым домом. В большинстве случаев кредиторы одобряют личные ссуды, оценивая вашу кредитоспособность.

Персональные ссуды относительно легко подать и получить квалификацию по сравнению с жилищными и автокредитами. Это делает их полезными для всего, от небольших домашних улучшений до дорогих покупок. Вы можете использовать деньги практически для чего угодно, но разумно брать взаймы ровно столько, сколько вам нужно, и только на то, что улучшает ваши финансы или оказывает значительное влияние на вашу жизнь.

- Альтернативные названия : Подписные займы, необеспеченные займы

Как работают личные займы

Когда вы получаете личную ссуду, вы обычно получаете деньги единовременно и выплачиваете фиксированные ежемесячные платежи с течением времени. Однако детали могут варьироваться от кредитора к кредитору, и необходимо учитывать несколько факторов.

Процентные ставки

Ваша процентная ставка зависит от вашего кредита и может быть ниже, чем ставки по кредитной карте. Имея отличную кредитоспособность, вы сможете брать в долг однозначными числами.

Имея отличную кредитоспособность, вы сможете брать в долг однозначными числами.

Персональные ссуды обычно имеют фиксированную процентную ставку. Ваша процентная ставка не меняется, поэтому вы вносите одинаковый ежемесячный платеж в течение всего срока действия кредита.

У них также могут быть переменные ставки, но этот вариант менее популярен. При изменении ставки вы можете в конечном итоге платить больше или меньше процентов в зависимости от того, растут или падают процентные ставки.

Если у вас ограниченная кредитная история или плохая кредитная история, вы можете платить по ставкам, аналогичным ставкам по кредитной карте.Вам также может понадобиться кредитоспособный соавтор по ссуде.

Срок погашения

Обычно вы выплачиваете личные займы на срок от одного до пяти лет, но возможны и другие условия. По сравнению с кредитными картами, личные займы могут уменьшить сумму, которую вы тратите на проценты, и обеспечить определенную дату выплаты. При выдаче многих личных займов штраф за досрочное погашение отсутствует, поэтому вы можете погасить кредит досрочно и сэкономить на процентах.

При выдаче многих личных займов штраф за досрочное погашение отсутствует, поэтому вы можете погасить кредит досрочно и сэкономить на процентах.

Сборы за оформление

Некоторые кредиторы взимают комиссию за выдачу личных ссуд, в то время как другие вкладывают все расходы в процентную ставку.Когда вы платите комиссию за выдачу кредита, ваш кредитор взимает авансовый платеж в зависимости от суммы вашего займа. Комиссия за оформление обычно составляет от 1% до 8% от суммы кредита и может зависеть от вашего кредитного рейтинга.

В большинстве случаев вы платите комиссию из средств ссуды, поэтому вы получаете меньше полной суммы ссуды. Обязательно займите немного больше, чем необходимо для покрытия комиссии.

Как получить одобрение на получение личного кредита

Кредиторы оценивают кредитные заявки на основе кредитоспособности.Вот факторы, которые они обычно принимают во внимание.

Кредитная история

Кредиторы часто проверяют ваш кредит или получают кредитный рейтинг, чтобы узнать, как вы обращались с кредитом в прошлом. В ваших кредитных отчетах содержится подробная информация о предыдущих займах, любых просроченных платежах и публичные записи, о которых кредиторы могут захотеть узнать.

В ваших кредитных отчетах содержится подробная информация о предыдущих займах, любых просроченных платежах и публичные записи, о которых кредиторы могут захотеть узнать.

Кредиторы также могут использовать альтернативные инструменты оценки кредитоспособности. Например, они могут изучить вашу историю своевременных платежей за аренду и коммунальные услуги, чтобы предсказать, как вы погасите ссуду.

Доход

Кредиторы должны подтвердить, что у вас достаточно дохода для выплаты ссуды. Они могут запросить подробную информацию о вашей занятости и доходе. Они также могут проверить ваш текущий долг, чтобы убедиться, что добавление платежа по кредиту не поглотит слишком большую часть вашего ежемесячного дохода.

Виды займов физических лиц

Если вы решите попробовать личный заем, вы можете взять его из нескольких источников.

Стандартные личные ссуды

Банки и кредитные союзы давно предлагают ссуды физическим лицам.Часто вы можете подать заявку лично или онлайн и быстро получить средства на свой текущий счет.

Интернет-кредиторы

Одноранговые (P2P) сайты и другие онлайн-кредиторы предлагают кредиты от инвесторов и финансовых учреждений. Эти службы, скорее всего, будут использовать альтернативные модели кредитного рейтинга, и процесс подачи заявки часто бывает простым.

Специализированные кредиторы

Некоторые кредиторы работают напрямую с поставщиками услуг. Они могут финансировать стоматологическую работу, лечение бесплодия или проекты по благоустройству территории.Заимствовать удобно, но разумно присмотреться к предложениям и сравнить их.

Использование ссуды

Вы можете потратить деньги из личного кредита практически на все, что захотите.

Консолидация долга

Если у вас есть задолженность по кредитным картам с высокими процентными ставками, вы можете погасить эти долги с помощью личной ссуды с более низкой ставкой. Вы можете погасить задолженность быстрее, потому что каждый ежемесячный платеж меньше идет на выплату процентов.

Обустройство небольшого дома

Ссуды под залог недвижимости используются для проектов по благоустройству дома, потому что вы реинвестируете в свою собственность.Но если вам не нужна значительная сумма, вы можете получить личный заем на ремонт дома дешевле и легче подать заявку.

Дорогие покупки

Когда вам нужно купить что-то большое или дорогое, на что у вас нет денег, личный заем может удовлетворить вашу потребность.

Инвестиции в себя

Персональные займы могут обеспечить финансирование, когда вы начинаете бизнес или вам нужно получить новые навыки для своей карьеры. Однако некоторые кредиторы ограничивают использование выручки от займа.Например, некоторые личные ссуды не позволяют вам использовать их для оплаты расходов на высшее образование.

Скорая помощь

В идеале у вас есть возможность сэкономить на непредвиденные обстоятельства жизни. Но иногда кроме заимствования вариантов нет. Если вы столкнулись с высокими медицинскими расходами или другой чрезвычайной ситуацией, возможно, имеет смысл получить личный заем.

Ключевые выводы

- Персональный заем — это единовременная сумма денег, полученная в кредит в финансовом учреждении, которую можно использовать практически для любых целей.

- Обычно вы соответствуете требованиям на основании вашей кредитной истории и дохода. Эти ссуды также в большинстве случаев не требуют обеспечения.

- Персональные ссуды обычно имеют фиксированные процентные ставки, относительно короткие сроки погашения и комиссию за выдачу кредита.

- Вы можете получить личные ссуды через банки, кредитные союзы, онлайн-кредиторов и специализированных кредиторов.

- В большинстве случаев вы можете потратить личную ссуду по своему усмотрению, но некоторые кредиторы не разрешают использовать личные ссуды для покрытия расходов на высшее образование.

Лучшие личные займы февраля 2021 года

Чтобы найти лучший личный заем, важно понимать, что есть много причин, по которым вам может понадобиться занять деньги. Если вы хотите консолидировать свой долг, позаботиться о непредвиденных расходах или профинансировать проект по благоустройству дома, личный заем может быть хорошим подходом, чтобы помочь вам получить необходимые деньги.

Если вы хотите консолидировать свой долг, позаботиться о непредвиденных расходах или профинансировать проект по благоустройству дома, личный заем может быть хорошим подходом, чтобы помочь вам получить необходимые деньги.

Прежде чем подписаться на пунктирной линии, полезно провести небольшое исследование. Предварительное сравнение вариантов ссуды потенциально может сэкономить вам деньги и защитить ваш кредит от ненужных сложных запросов, которые могут снизить ваш кредитный рейтинг.Это не редкость для компаний, которые предлагают личные займы для так называемых льготных выплат, которые не влияют на ваш кредит, поэтому вы можете проверить, соответствуете ли вы критериям, прежде чем заполнять официальную заявку на получение кредита.

Конечно, не существует универсальной индивидуальной ссуды. Федеральный резерв сообщил, что в первом квартале 2020 года средняя процентная ставка по личным кредитам за 24 месяца составила 9,63%. Тем не менее, текущие процентные ставки по личным кредитам могут варьироваться от 3,99% до 36% в зависимости от вашего кредита. Кроме того, некоторые кредиторы могут не позволить вам занять столько денег, сколько вам нужно.

Кроме того, некоторые кредиторы могут не позволить вам занять столько денег, сколько вам нужно.

Мы изучили более двух десятков вариантов личных займов и сравнили их процентные ставки, комиссии, квалификационные требования и другие особенности. Ниже вы найдете список наших лучших предложений по ряду категорий. Один общий положительный момент: ни один из них не взимает штраф за досрочное погашение, если вам случится досрочно выплатить ссуду. В зависимости от вашей ситуации и того, почему вам нужно брать деньги в долг, вам может подойти один из этих личных займов.

Лучшие личные займы февраля 2021 года

- Лучший результат: SoFi

- Лучшее для консолидации долга: Маркус от Goldman Sachs

- Лучшее для хорошего Кредит: LightStream

- Лучшее для справедливого кредитования: Выскочка

- Лучшая за плохую оценку: Avant

- Лучший призер: Лучшее яйцо

- Лучший банк: Уэлс Фарго

- Лучший кредитный союз: Первый технический кредитный союз

Ссуды для физических лиц: что нужно знать перед подачей заявки

Как работают ссуды для физических лиц

Кредиты бывают разных форм, включая кредитные карты, ипотеку, автомобильные ссуды, финансирование покупки с течением времени и личные ссуды. Каждый вид кредита служит определенной цели для вашей цели, будь то покупка дома или автомобиля или позволяющая вам разбить большие расходы на более управляемые ежемесячные платежи.

Каждый вид кредита служит определенной цели для вашей цели, будь то покупка дома или автомобиля или позволяющая вам разбить большие расходы на более управляемые ежемесячные платежи.

Персональный заем — это форма кредита, которая может помочь вам совершить крупную покупку или консолидировать долги с высокими процентами. Поскольку личные займы обычно имеют более низкие процентные ставки, чем кредитные карты, их можно использовать для объединения нескольких долгов по кредитным картам в единый ежемесячный платеж с меньшими затратами.

Кредит может быть мощным финансовым инструментом, но получение любого кредита — серьезная ответственность.Прежде чем вы решите подать заявку на получение личного кредита, важно внимательно рассмотреть преимущества и недостатки, которые могут повлиять на вашу уникальную кредитную картину.

Что такое личный заем?

Когда вы подаете заявление на получение ссуды для физических лиц, вы просите занять определенную сумму денег в кредитном учреждении, таком как банк или кредитный союз. В то время как средства от ипотеки должны использоваться для оплаты дома, и вы можете получить автокредит для финансирования покупки автомобиля, личный заем можно использовать для множества целей.Вы можете получить личный заем, чтобы помочь оплатить расходы на образование или медицинское обслуживание, приобрести крупный предмет домашнего обихода, например новую печь или прибор, или консолидировать задолженность.

В то время как средства от ипотеки должны использоваться для оплаты дома, и вы можете получить автокредит для финансирования покупки автомобиля, личный заем можно использовать для множества целей.Вы можете получить личный заем, чтобы помочь оплатить расходы на образование или медицинское обслуживание, приобрести крупный предмет домашнего обихода, например новую печь или прибор, или консолидировать задолженность.

Погашение личной ссуды отличается от выплаты долга по кредитной карте. При оформлении личного кредита вы платите фиксированную сумму в рассрочку в течение определенного периода времени, пока долг не будет полностью погашен.

Прежде чем подавать заявку на получение личного кредита, вы должны знать некоторые общие условия кредита, в том числе:

- Основная сумма — Это сумма, которую вы заимствуете.Например, если вы подаете заявку на получение личного кредита в размере 10 000 долларов, эта сумма является основной. Когда кредитор рассчитывает проценты, которые он взимает с вас, он основывает свой расчет на сумме основной суммы вашей задолженности. По мере того как вы продолжаете погашать личный заем, основная сумма уменьшается.

- Проценты — Когда вы берете личную ссуду, вы соглашаетесь выплатить свой долг с процентами, которые, по сути, являются «платой» кредитора за то, что вы разрешаете вам использовать свои деньги и погашать их с течением времени. Вы будете платить ежемесячные проценты в дополнение к той части платежа, которая идет на уменьшение основной суммы долга.Процент обычно выражается в процентах.

- APR — APR означает «годовая процентная ставка». Когда вы берете ссуду любого вида, помимо процентов, кредитор обычно взимает комиссию за предоставление ссуды. Годовая процентная ставка включает как вашу процентную ставку, так и любые комиссии кредитора, чтобы вы могли лучше понять фактическую стоимость вашего кредита. Сравнение годовых — это хороший способ сравнить доступность и стоимость различных личных займов.

- Срок — Сроком называется количество месяцев, в течение которых вы должны выплатить ссуду. Когда кредитор одобрит вашу заявку на получение кредита, он сообщит вам процентную ставку и срок, который они предлагают.

- Ежемесячный платеж — Каждый месяц в течение срока вы должны ежемесячный платеж кредитору. Этот платеж будет включать деньги в счет погашения основной суммы вашей задолженности, а также часть общей суммы процентов, которые вы должны будете выплатить в течение срока действия кредита.

- Необеспеченная ссуда — Персональные ссуды часто являются необеспеченными ссудами, что означает, что вам не нужно предоставлять для них обеспечение.В случае жилищного или автокредитования приобретаемая вами недвижимость служит залогом для кредитора. Персональный заем обычно обеспечивается только хорошей кредитоспособностью заемщика или соавтора. Однако некоторые кредиторы предлагают обеспеченные личные займы, которые потребуют залога и могут предоставить более высокие ставки, чем необеспеченный заем.

По мере того как вы продолжаете погашать личный заем, основная сумма уменьшается.

По мере того как вы продолжаете погашать личный заем, основная сумма уменьшается. Когда кредитор одобрит вашу заявку на получение кредита, он сообщит вам процентную ставку и срок, который они предлагают.

Когда кредитор одобрит вашу заявку на получение кредита, он сообщит вам процентную ставку и срок, который они предлагают.Как подать заявку на получение личной ссуды

Всякий раз, когда вы просите кредитора предоставить какой-либо кредит, вам придется пройти процесс подачи заявки. Однако, прежде чем подавать заявку на личный кредит, важно просмотреть свой кредитный отчет и свой кредитный рейтинг, чтобы вы понимали, что кредиторы могут увидеть, когда они получат ваш кредитный отчет и баллы.Помните, что проверка вашего собственного кредитного отчета никогда не влияет на ваш кредитный рейтинг, поэтому вы можете проверять его так часто, как вам нужно.

После того, как вы проверили свой кредит и предприняли все необходимые шаги на основе того, что вы видите, вы можете подать заявку на получение личной ссуды через любое финансовое учреждение, такое как банк, кредитный союз или онлайн-кредитор. Каждый кредитор, к которому вы обращаетесь, проверит ваш кредитный отчет и баллы.

Кредиторы обычно принимают во внимание ваши кредитные баллы при рассмотрении вашего заявления, и более высокий балл обычно дает вам право на лучшие процентные ставки и условия ссуды по любым ссудам, которые вы ищете.Кредитор также, вероятно, посмотрит на ваше отношение долга к доходу (DTI), число, которое сравнивает общую сумму, которую вы должны каждый месяц, с общей суммой, которую вы зарабатываете. Чтобы найти свой DTI, подсчитайте свой повторяющийся ежемесячный долг (включая кредитные карты, ипотеку, автокредит, студенческую ссуду и т. Д.) И разделите его на общий валовой ежемесячный доход (то, что вы зарабатываете до налогов, удержаний и расходов). Вы получите десятичный результат, который преобразуете в процент, чтобы получить свой DTI. Кредиторы хотели бы, чтобы DTI составлял менее 36%, но многие могут предоставлять займы заемщикам с более высокими коэффициентами.

Чтобы найти свой DTI, подсчитайте свой повторяющийся ежемесячный долг (включая кредитные карты, ипотеку, автокредит, студенческую ссуду и т. Д.) И разделите его на общий валовой ежемесячный доход (то, что вы зарабатываете до налогов, удержаний и расходов). Вы получите десятичный результат, который преобразуете в процент, чтобы получить свой DTI. Кредиторы хотели бы, чтобы DTI составлял менее 36%, но многие могут предоставлять займы заемщикам с более высокими коэффициентами.

Сведите к минимуму влияние запросов

Когда вы подаете заявку на кредит, и кредитор просматривает ваш кредитный отчет, в вашем отчете отмечается серьезный запрос. Жесткие запросы остаются в кредитных отчетах в течение двух лет, и их влияние со временем уменьшается. Однако в краткосрочной перспективе слишком много сложных запросов по вашему отчету может отрицательно повлиять на ваш кредитный рейтинг.

Если вы будете сравнивать покупки, обратившись к более чем одному кредитору, обязательно сделайте это в короткие сроки, чтобы свести к минимуму влияние жестких запросов. Как правило, модели кредитного скоринга учитывают несколько жестких запросов на один и тот же тип кредитного продукта как одно событие, если они происходят в короткий промежуток времени в несколько недель. Не растягивайте сравнение покупок и приложений на несколько месяцев.

Как правило, модели кредитного скоринга учитывают несколько жестких запросов на один и тот же тип кредитного продукта как одно событие, если они происходят в короткий промежуток времени в несколько недель. Не растягивайте сравнение покупок и приложений на несколько месяцев.

Другой вариант — спросить, может ли кредитор предварительно проверить или одобрить ваше предложение ссуды. Предварительное одобрение часто считается мягким запросом, который не влияет на кредитный рейтинг.

Плюсы и минусы личных займов

Как и любой другой вид кредита, личный заем имеет свои преимущества и недостатки в зависимости от вашей конкретной финансовой ситуации.Пригоден ли вам кредит, во многом будет зависеть от того, насколько грамотно вы со временем будете управлять своим заимствованием.

С другой стороны, личный заем может помочь вам совершить крупную покупку. Разделение крупных расходов на более мелкие платежи с течением времени может помочь сделать эти расходы более управляемыми при стабильном доходе. Процентные ставки по личным займам обычно ниже, чем при покупке кредитной карты. Персональный заем также может быть хорошим способом объединить несколько долгов по кредитным картам с высокими процентами в один платеж с более низкими процентами.

Процентные ставки по личным займам обычно ниже, чем при покупке кредитной карты. Персональный заем также может быть хорошим способом объединить несколько долгов по кредитным картам с высокими процентами в один платеж с более низкими процентами.

Когда вы берете личный заем и делаете своевременные платежи, вы помогаете создать положительную кредитную историю для себя, что положительно влияет на многие расчеты кредитного скоринга. Ваше ответственное использование кредита может положительно повлиять на многие факторы, которые учитывает кредитный скоринг, включая историю платежей, коэффициент использования кредита и сочетание типов кредитов.

Однако, если вы платите поздно или вообще пропустите платеж, это может отрицательно повлиять на ваш кредит. Просроченные или пропущенные платежи могут снизить кредитный рейтинг, а более низкий кредитный рейтинг может ограничить вашу возможность получить кредит по лучшим ставкам.

Если вы сильно отстаете в выплате ссуды, ваш личный ссуда может быть погашена или списана — и оба отрицательных события появятся в ваших кредитных отчетах, а также могут снизить ваши кредитные рейтинги.![]() В конечном счете, если личный заем затрудняет своевременную оплату всех счетов, вы можете рассмотреть другие варианты. Хотя это не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и отрицательно повлиять на ваш кредит в течение семи-десяти лет.

В конечном счете, если личный заем затрудняет своевременную оплату всех счетов, вы можете рассмотреть другие варианты. Хотя это не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и отрицательно повлиять на ваш кредит в течение семи-десяти лет.

Личные ссуды и ваш кредит

Важно разумно управлять любым типом кредита, который вы используете, включая личный ссуду. Персональные ссуды могут быть полезны при правильном управлении, но взятие долга никогда не должно быть чем-то легкомысленным или без внимательного изучения общей финансовой картины, прежде чем нажать на курок.

Перед тем, как принять какое-либо важное кредитное решение, лучше всего проверить свой кредитный отчет, чтобы понять свой текущий кредитный рейтинг.Кроме того, просмотр вашего отчета может помочь вам лучше понять, как ваше решение может повлиять на ваш кредит в будущем.

Калькулятор личного кредита (2021 г.

) — Рассчитайте ежемесячный платеж

) — Рассчитайте ежемесячный платежКалькулятор личного кредита

Фото: © iStock / Roman_Gorielov

Персональные ссуды могут стать вашим билетом к погашению долга по кредитной карте с высоким процентом или к оплате крупных счетов. Но, как и все долги, к личным займам нельзя относиться легкомысленно.Как только вы выясните, сколько вам нужно занять и сколько вы можете себе позволить чтобы возвращать деньги каждый месяц, вы можете начать покупать личные ссуды. Калькуляторы личных займов помогут вам понять, чего ожидать.

Хотите знать, подходит ли вам личный заем? Важно спросить себя, почему вы хотите занять деньги. Это платить оплатить счета или переехать в город с большим количеством возможностей трудоустройства? Это для устранения долга по кредитной карте с высокими процентами? Все эти это сценарии, в которых имеет смысл рассмотреть доступный личный заем.

Что мы подразумеваем под доступным? Истинная доступность является фактором как процентной ставки по индивидуальному кредиту, так и по индивидуальному кредиту. выплаты с течением времени. Даже ссуда с низкой процентной ставкой может привести к тому, что ежемесячные выплаты будут выше, чем вы можете

предоставлять. Некоторые личные ссуды предоставляются с переменной процентной ставкой, которая со временем может увеличиваться. Эти кредиты более рискованные

чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы

сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки.

выплаты с течением времени. Даже ссуда с низкой процентной ставкой может привести к тому, что ежемесячные выплаты будут выше, чем вы можете

предоставлять. Некоторые личные ссуды предоставляются с переменной процентной ставкой, которая со временем может увеличиваться. Эти кредиты более рискованные

чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы

сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки.

Начните с процентной ставки

Фото: © iStock / pixdeluxe

Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы, вероятно, будете претендовать на личный заем. Если вы думаете, что можете быть

в будущем на рынке ссуды для физических лиц неплохо было бы поработать над повышением своего кредитного рейтинга. Проверить любые ошибки

в своем кредитном отчете оплачивайте счета вовремя и поддерживайте коэффициент использования кредита ниже 30%.

Когда вы будете готовы сделать покупки для получения личного кредита, не смотрите только на один источник.Сравните ставки, которые вы можете получить от кредитных союзов, традиционные банки, онлайн-кредиторы и сайты однорангового кредитования.

Когда вы найдете лучшие процентные ставки, обратите внимание на другие условия предлагаемых кредитов. Например, обычно это Хорошая идея — держаться подальше от ссуд в рассрочку, которые сопровождаются дорогостоящими полисами страхования жизни и потери трудоспособности. Эти Политика должна быть добровольной, но сотрудники кредитных компаний часто называют ее обязательной для всех, кто хочет получить ссуду.Немного Кандидатам сообщат, что они могут просто включить стоимость страховых полисов в свой личный заем, финансируя надстройки. с заемными деньгами.

Это делает эти и без того высокие ссуды еще более дорогими, потому что повышает эффективную процентную ставку по ссуде. Маленький

Краткосрочная ссуда не стоит того, чтобы попасть в долгосрочную задолженность, которую вы не можете погасить.

Обратите внимание на комиссии и штрафы, из-за которых заемщикам будет сложнее выплачивать свои личные ссуды.Пример: штрафы за предоплату, которые взимать с вас дополнительные платежи по кредиту. Внимательно прочтите условия займа и проверьте, нет ли в нем формулировок, прямо указывающих на то, что заем не нести штрафы за предоплату.

Держитесь подальше от ссуд, которые сопровождаются выходными сборами, которые некоторые кредиторы взимают с вас после выплаты ссуды. Вы не должны платить плата за выход, или работать с кредитором, который хочет наказать вас за возврат личного кредита.

Рассмотрите альтернативы, прежде чем подписывать свое имя

Фото: © iStock / AtnoYdur

Есть альтернативы коммерческим личным займам, которые стоит рассмотреть, прежде чем брать на себя такие долги.Если возможно,

одолжите деньги у друга или родственника, который готов предоставить краткосрочную ссуду под нулевую или низкую процентную ставку. В качестве альтернативы, если вы

у вас есть задолженность по кредитной карте с высокими процентами, которую вы хотите погасить, возможно, вы сможете выполнить

перевод баланса кредитной карты.

В качестве альтернативы, если вы

у вас есть задолженность по кредитной карте с высокими процентами, которую вы хотите погасить, возможно, вы сможете выполнить

перевод баланса кредитной карты.

Вы спросите, что такое перевод баланса? Некоторые кредитные карты предлагают 0% годовых на новые покупки и на старый перенесенный баланс на год. Если вы можете заключить одну из этих сделок и погасить свой баланс пока у вас есть начальная процентная ставка, вам может быть лучше выбрать перевод баланса, чем личный заем.Это важно чтобы погасить свой баланс до того, как ваша годовая процентная ставка перескочит с начальной ставки на новую, более высокую.

Ссудные калькуляторы могут помочь вам определить, подходит ли личный заем для ваших нужд. Например, калькулятор может

поможет вам понять, что лучше: более низкая процентная ставка в течение длительного периода или более высокая процентная ставка в течение длительного периода.

более короткий срок. Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы

может выбрать размер ежемесячного платежа, который соответствует вашему бюджету.

Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы

может выбрать размер ежемесячного платежа, который соответствует вашему бюджету.

Итог

Любой долг несет в себе определенный риск. Если вы решите сделать покупки для получения ссуды, постарайтесь получить самую выгодную сделку. Конечно, кредиты до зарплаты и ссуды в рассрочку предлагают быстрые решения, но эти ссуды могут быстро выйти из-под контроля. Даже те, у кого плохая кредитная история, часто могут получить более выгодную сделку, ища ссуду на одноранговом сайте, чем от хищного кредитора. Убедитесь сами изучение ваших возможностей с помощью персонального калькулятора кредита.

3 лучших места — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Персональные ссуды становятся все более важным вариантом для потребителей, желающих взять взаймы деньги для погашения долга под высокие проценты, для финансирования непредвиденных расходов или для оплаты ремонта дома.Фактически, количество заемщиков, получивших личные ссуды, почти удвоилось и составило примерно 21 миллион в период с 2010 по 2020 год.

Если вам нужно немедленное финансирование, личные ссуды не всегда могут быть лучшим вариантом, особенно если у вас поврежденный кредит. Но лучшие личные ссуды предлагают такие же или более высокие процентные ставки, чем другие типы ссуд, для заемщиков с отличной кредитной историей, а также быстрое финансирование и гибкие условия погашения.

Мы расскажем, что является хорошей личной ссудой, а также расскажем, где ее найти.

Что делает хороший личный заем?

Персональные ссуды, как правило, являются необеспеченными ссудами, то есть вам не нужно закладывать залог, чтобы соответствовать требованиям. Вы будете получать деньги единовременно и вносить ежемесячные платежи с процентами до тех пор, пока полностью не погасите ссуду. Но не все кредиторы и условия физических лиц создаются или обрабатываются одинаково. Когда вы исследуете личные займы, обратите внимание на:

Вы будете получать деньги единовременно и вносить ежемесячные платежи с процентами до тех пор, пока полностью не погасите ссуду. Но не все кредиторы и условия физических лиц создаются или обрабатываются одинаково. Когда вы исследуете личные займы, обратите внимание на:

- Процентные ставки. Ваша процентная ставка — это сумма, которую вы будете платить сверх основной суммы долга или суммы, которую вы взяли в долг.Это стоимость займа. Ваш кредитный рейтинг и история определяют вашу процентную ставку, то есть чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии. Комиссия — это сумма, которую вы платите сверх основной суммы долга и процентной ставки. Некоторые кредиторы не взимают комиссию, но обычно требуют, чтобы заемщики имели хотя бы хороший кредитный рейтинг, чтобы соответствовать требованиям. Для кредиторов, которые взимают комиссию, помните о выдаче кредита, просрочке платежа, предоплате и недостаточной комиссии за денежные средства.

- Суммы займа. Даже если кредиторы взимают небольшую комиссию и предлагают низкие процентные ставки, вам может потребоваться занять больше — или меньше — чем то, что они предлагают. Когда вы покупаете личный заем, вы обнаружите, что кредиторы устанавливают разные минимальные и максимальные суммы займа. Если, например, вам нужна ссуда в 3000 долларов, а кредитор устанавливает минимум 5000 долларов, вам придется искать ссуду в другом месте.

- Условия оплаты. Здесь указано, сколько месяцев или лет вы должны выплатить свой личный заем.У некоторых кредиторов короткие сроки погашения, например, в течение 12 или 24 месяцев. Некоторые имеют более длительные сроки, например, пять лет и более.

- Предварительная квалификация. У многих кредиторов есть варианты предварительного отбора, чтобы вы знали, подходите ли вы для получения займа. Есть мягкая проверка кредитоспособности, которая не повредит вашей кредитной истории. Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности и затем подать заявку в другом месте.

- Сколько времени нужно, чтобы получить свои деньги. Если вам нужны деньги быстро, посмотрите, какие кредиторы быстрее всего переводят средства на ваш счет. Некоторые могут получить деньги в течение дня, а другие могут занять до недели.

Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности и затем подать заявку в другом месте.

Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности и затем подать заявку в другом месте.Лучшие места для получения личной ссуды

Есть три типа кредиторов, которые предлагают личные займы:

- Интернет-кредиторы. Часто это небанковские компании, основанные на высоких технологиях, которые предлагают несколько различных кредитных продуктов, например, личные ссуды и автокредиты.

- Кредитные союзы. Они находятся в вашем районе и обычно предлагают заявки как онлайн, так и лично.

- Банки. Многие местные и национальные учреждения предлагают личные ссуды наряду с широким спектром других финансовых услуг, таких как чековые и сберегательные счета.

Персональные займы от онлайн-кредиторов

Онлайн-кредиторы предлагают одни из самых конкурентоспособных процентных ставок и условий погашения личных займов. Есть много вариантов на выбор, а это значит, что вы сможете найти тот, который лучше всего подходит для ваших нужд и финансовых обстоятельств.

Плюсы

- Многие предлагают предварительную квалификацию, которая позволяет вам проверить, соответствуете ли вы критериям, прежде чем это повлияет на ваш кредит.

- Некоторые из них обслуживают заемщиков с низким кредитным рейтингом — хороший вариант, если вы не можете взять кредит на месте.

- Вы можете сравнить разных кредиторов, чтобы найти лучшие ставки и условия, соответствующие вашему бюджету.

- Вы можете заполнить заявку и, в случае одобрения, получить деньги в течение нескольких дней.

Минусы

- Хотя процентные ставки конкурентоспособны, они могут быть выше, чем предлагают кредитные союзы и традиционные банки, особенно если у вас нет отличной кредитной истории.

- С вас могут взимать дополнительные комиссии сверх процентов по кредиту, например, комиссию за выдачу кредита.

- Некоторые кредиторы не допускают совладельцев или созаемщиков, что означает, что если вы не отвечаете требованиям самостоятельно, вам придется искать в другом месте.

Персональные займы от кредитных союзов

Кредитные союзы — это некоммерческие финансовые учреждения, которые обычно обслуживают жителей определенной географической области. Они предоставляют те же продукты и услуги, что и банки, но кредитные союзы принадлежат членам и, как правило, взимают более низкие процентные ставки и комиссионные, чем банки.

Плюсы

- Большинство кредитных союзов действуют в отдельных сообществах. Это дает вам возможность посетить ближайший к вам филиал.

- Процентные ставки обычно ниже по сравнению с другими видами финансирования. Федеральные кредитные союзы ограничивают процентную ставку на уровне 18%. Для онлайн-кредиторов некоторые взимают до 36% годовых. По данным Национальной ассоциации кредитных союзов, по состоянию на сентябрь 2020 года средняя процентная ставка по индивидуальному займу кредитного союза составляла 9,15%. Коммерческие банки взимают в среднем немного больше — 9.34%, по данным Федеральной резервной системы.

- Кредитные союзы могут работать с вами в зависимости от вашего индивидуального финансового положения. Если вы не отвечаете всем типичным требованиям для получения личной ссуды, кредитный союз может работать с вами, чтобы найти то, что лучше всего соответствует вашим потребностям.

- Кредитные союзы обычно предлагают мелкие ссуды.

Для онлайн-кредиторов некоторые взимают до 36% годовых. По данным Национальной ассоциации кредитных союзов, по состоянию на сентябрь 2020 года средняя процентная ставка по индивидуальному займу кредитного союза составляла 9,15%. Коммерческие банки взимают в среднем немного больше — 9.34%, по данным Федеральной резервной системы.

Для онлайн-кредиторов некоторые взимают до 36% годовых. По данным Национальной ассоциации кредитных союзов, по состоянию на сентябрь 2020 года средняя процентная ставка по индивидуальному займу кредитного союза составляла 9,15%. Коммерческие банки взимают в среднем немного больше — 9.34%, по данным Федеральной резервной системы.Минусы

- Поскольку некоторые кредитные союзы ограничивают членство по географическому региону или по другой гарантии, например, работодатель, вы не сможете выполнить требования членства в кредитном союзе.

- Некоторые кредитные союзы не проводят предварительную квалификацию. Возможно, вам придется заполнить полное заявление — и подать заявку на получение кредита — чтобы узнать, соответствуете ли вы требованиям.

- Не все кредитные союзы предлагают ссуды физическим лицам.

Возможно, вам придется заполнить полное заявление — и подать заявку на получение кредита — чтобы узнать, соответствуете ли вы требованиям.

Возможно, вам придется заполнить полное заявление — и подать заявку на получение кредита — чтобы узнать, соответствуете ли вы требованиям.Персональные ссуды в банках

Банки являются коммерческими финансовыми учреждениями, что означает, что их процентные ставки могут быть выше, чем в кредитных союзах. Но если у вас уже есть банковский счет в крупном учреждении, существующие отношения могут помочь вам получить личный заем и там.

Плюсы

- Если вы соответствуете требованиям, вам будет проще взять ссуду в банке, с которым у вас уже есть отношения. Они могут быстрее зачислить деньги на ваш счет и, как правило, предлагают скидки для существующих клиентов.

- Многие крупные финансовые учреждения предлагают большие ссуды — до 100 000 долларов.

- Банки местного сообщества могут быть более гибкими по сравнению с более крупными банками.

Минусы

- Для получения личной ссуды вам может потребоваться кредитный рейтинг не ниже 680 баллов.

- В более крупных банках процентные ставки, как правило, выше по сравнению с другими вариантами.

Итог

Прежде чем выбрать личный заем, обязательно изучите все возможные варианты. Лучшие кредиторы предлагают самые низкие процентные ставки и взимают небольшую комиссию, предлагая при этом условия погашения, которые подходят для вашего бюджета. Найдите тот, который быстро внесет ваши деньги и предложит вариант совместного подписания, если вам это нужно.

.