Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

| г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

Виды депозитов банков, срочные банковские депозиты, процентные ставки по депозитам

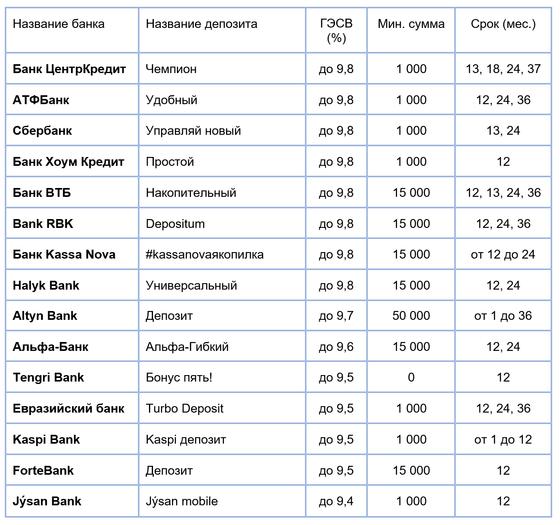

Найти и рассчитать самый выгодный для Вас депозит

Выбирать депозит всегда необходимо исходя из Вашей цели. Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

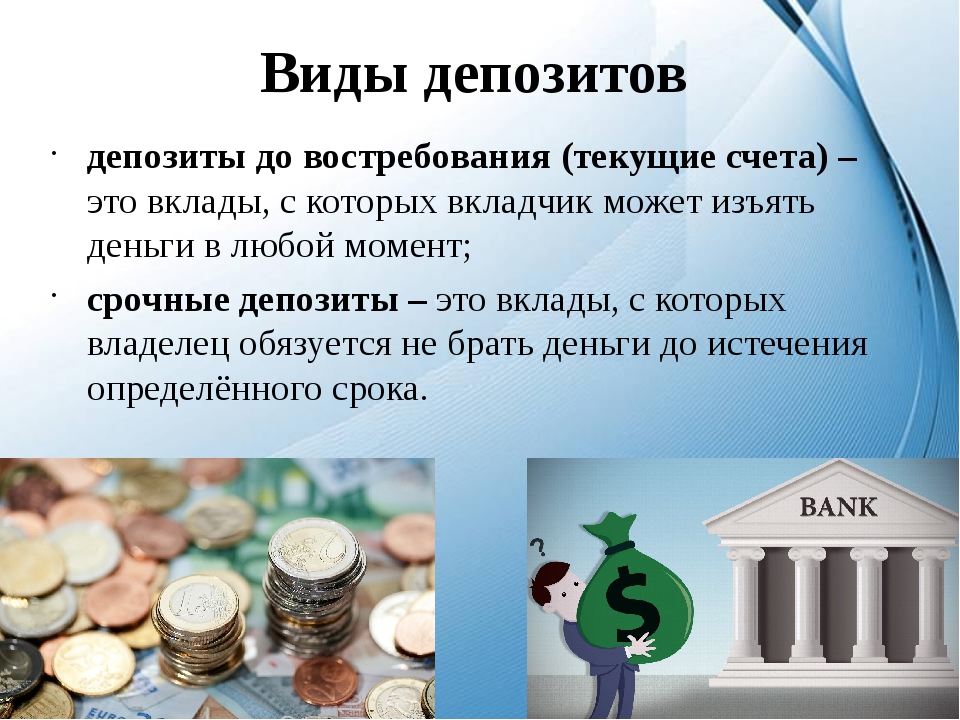

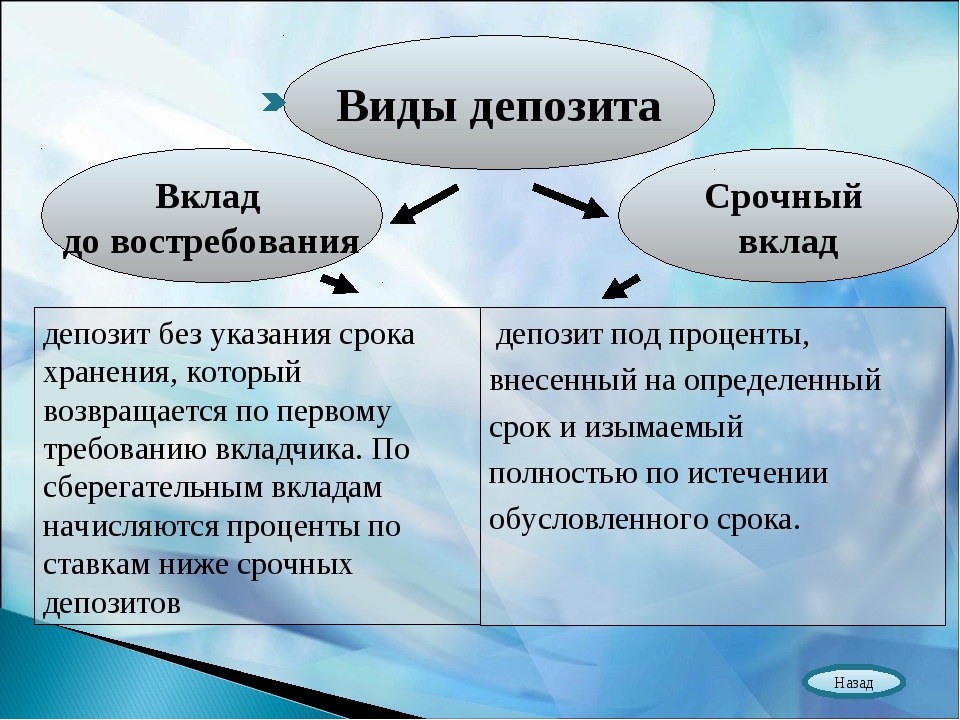

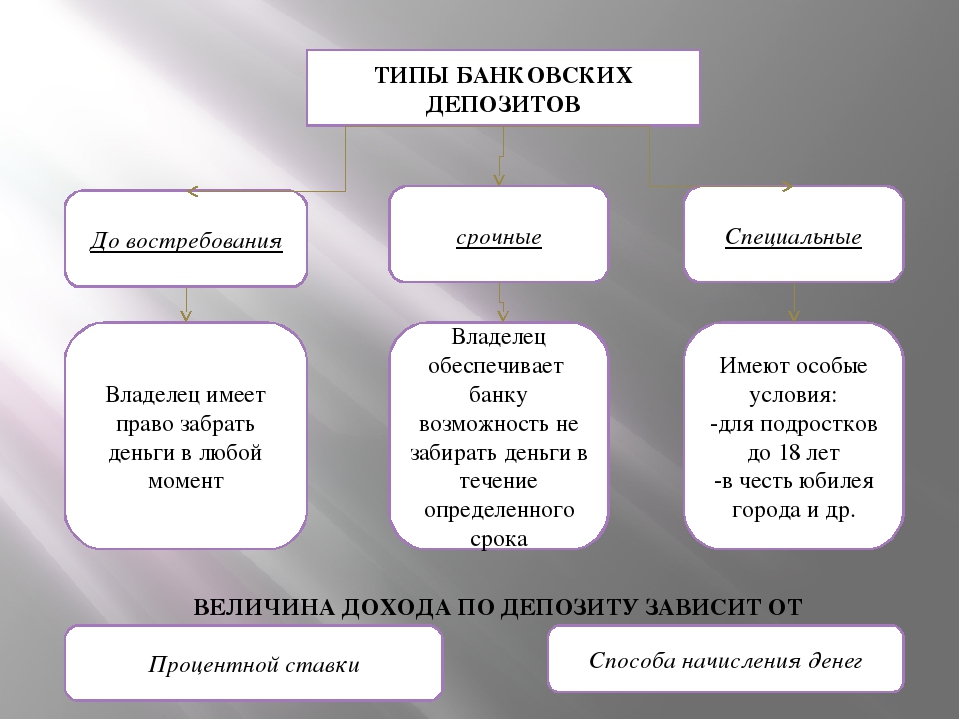

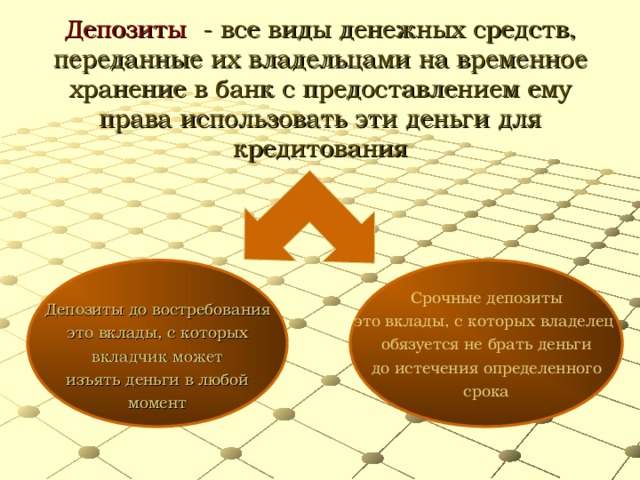

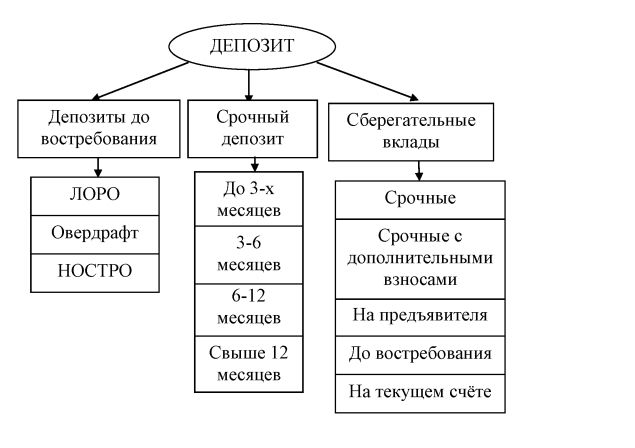

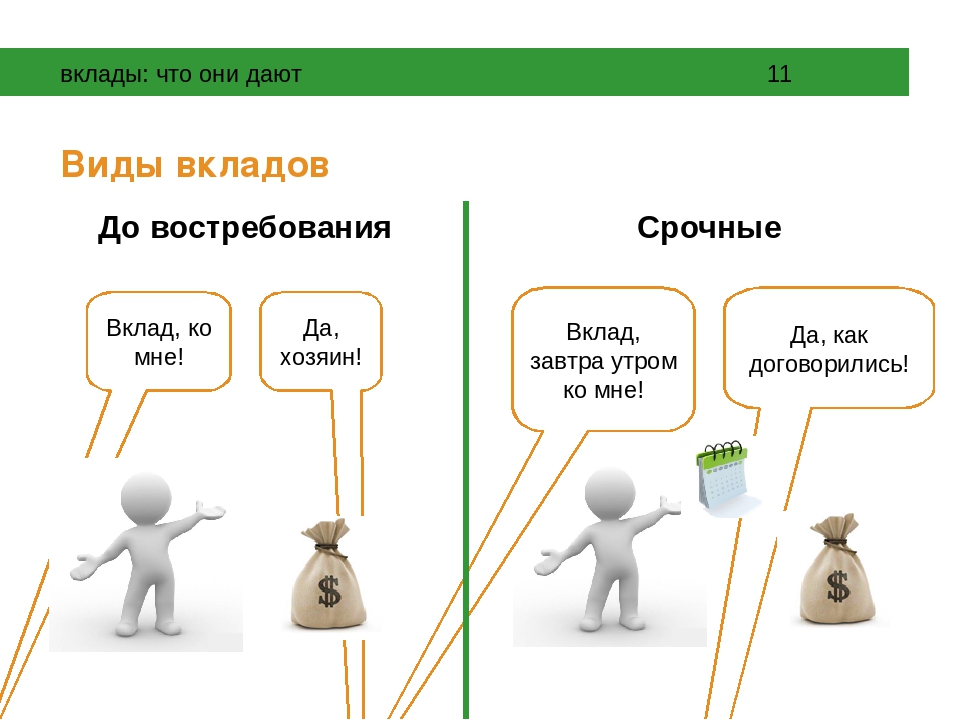

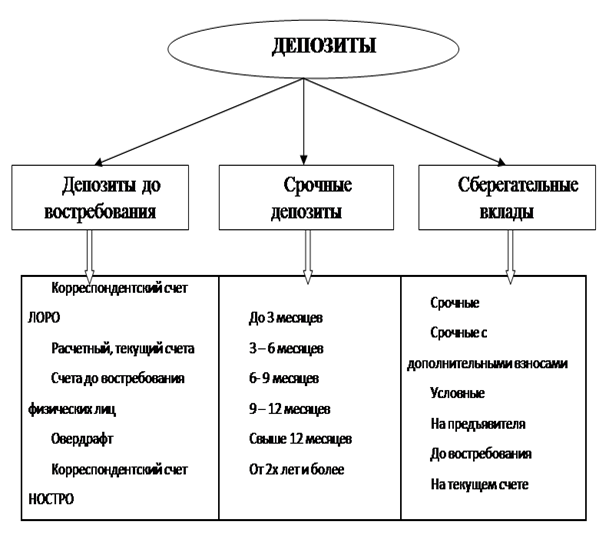

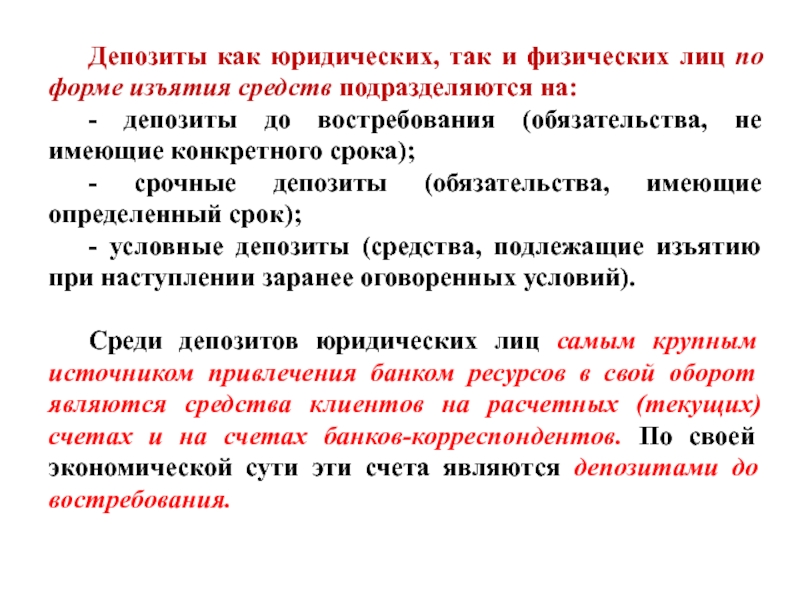

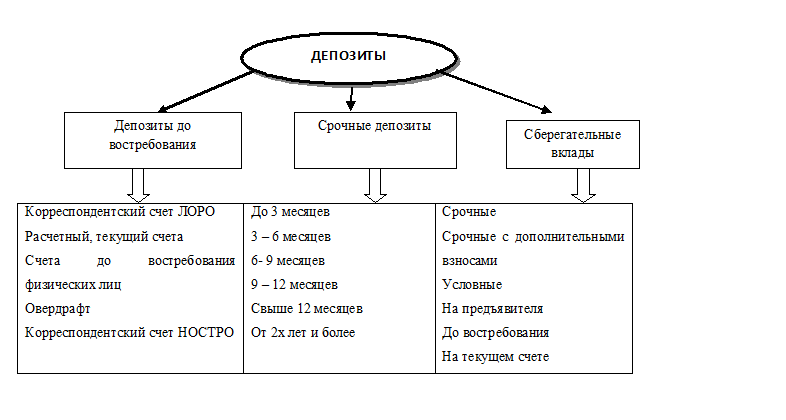

Депозиты в РБ делятся на три основные категории: до востребования, срочные и условные.

Под условным понимается депозит, по которому сумма вклада с начисленными процентами возвращается вкладчику при наступлении/ненаступлении определенного в заключенном договоре обстоятельства (события). Пока применяется для частных лиц достаточно редко.

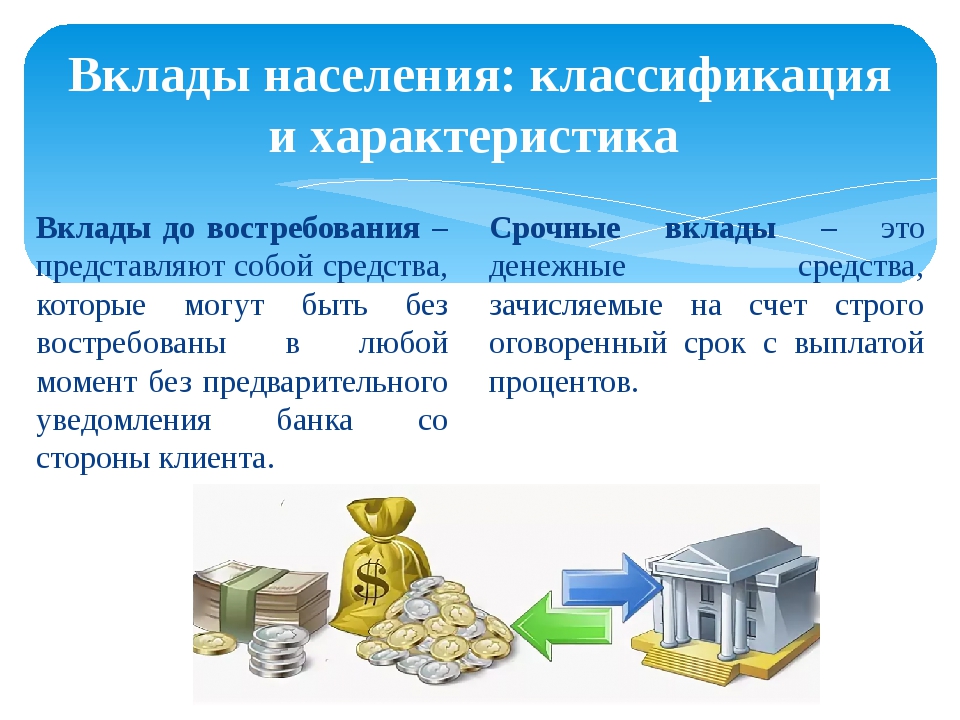

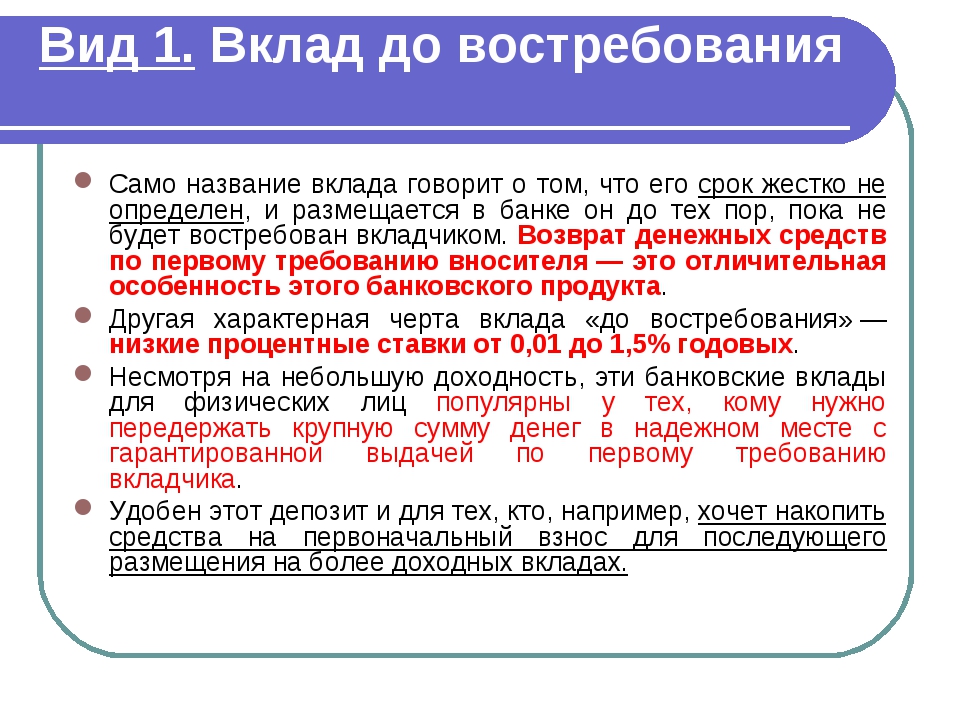

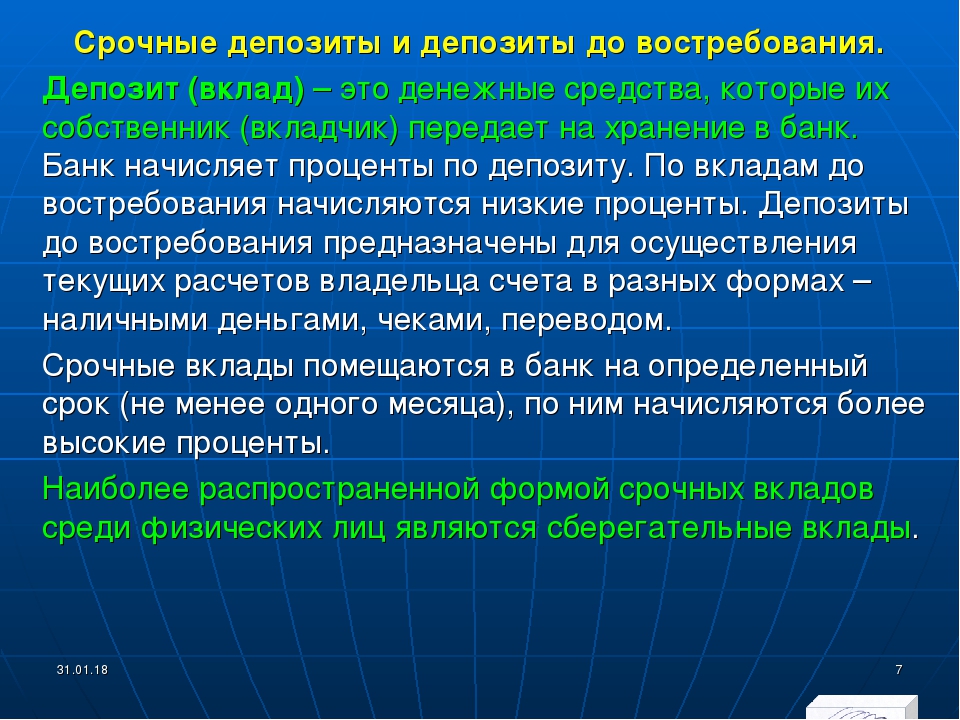

По вкладам до востребования конкретный срок хранения не устанавливается. Это самый простой и удобный вклад. На него можно вносить, в том числе пополнять, и с него можно снимать любые суммы и в любое удобное для вас время. Такой вклад есть во всех банках, он открывается в любой валюте, с которой может работать банк, деньги на таком счёте доступны всегда. Но и заработать не удастся – на таких вкладах крайне низкая процентная ставка.

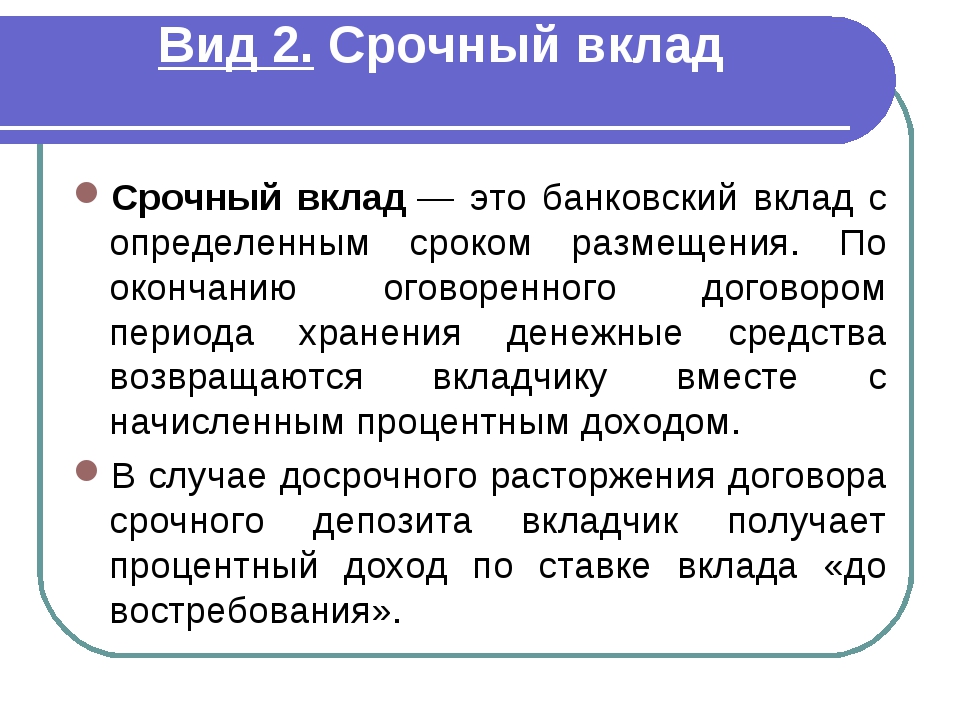

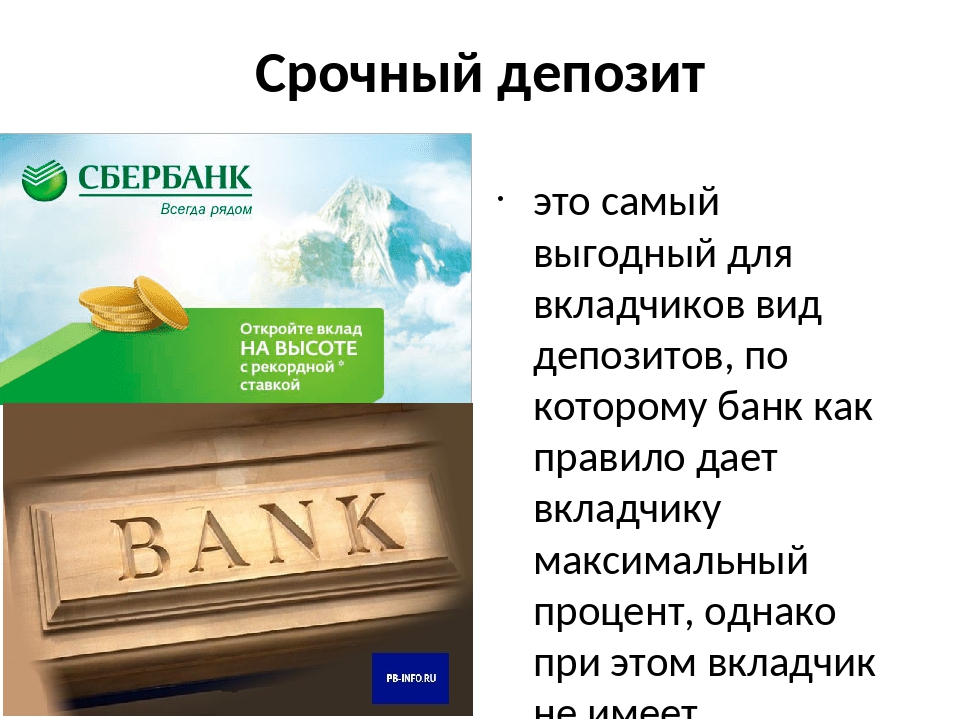

Срочные депозиты открываются на определенный срок, в течение которого клиент не имеет права забрать деньги. Чем больше срок, тем выше доходность депозита. Доходность также зависит от суммы (чем больше сумма, тем больше ставка) и от частоты начисления процентов (чем чаще, тем меньше доходность).По окончании срока клиент получает всю сумму депозита с процентами (или без них, если их выплачивали в течение срока). Процентные ставки по срочным вкладам достаточно высокие, поэтому их открывают те, кто хочет увеличить итоговую сумму.

В случае, если Вы досрочно забираете средства со срочного депозита, проценты по вкладам обычно начисляются по ставке «до востребования», т.е. минимальной. Однако некоторые банки, стремясь повысить привлекательность своей депозитной линейки, вводят вклады, в условиях которых предусмотрены повышенные, по сравнению со ставкой вклада «до востребования», проценты при досрочном снятии.

Если же вы забыли вовремя забрать деньги, то банк переводит ваши деньги на счёт до востребования или продлевает (пролонгирует) действие договора. Процентный доход за основной период начисляется в полном объеме согласно договору.

Оговоримся, что нижеприведенные деления депозитов на практике условно, т.к. часто встречаются вклады, сочетающие «разнородные» характеристики.

Срочные вклады делят на сберегательные и накопительные. Главное их отличие – в возможности или невозможности пополнения.

Сберегательный — это собственно традиционный вклад, с минимумом функций, в том числе в ряде случаев с капитализацией процентов.

Если Вам не принципиально получать дополнительный доход ежемесячно, можете открыть сберегательный депозит. Как правило, по нему внесение денег в период действия договора не предусмотрено. Однако он – очень удобный способ сберечь свои накопления, не растратив их на мелочи. Другими словами, вы приносите в банк определенную сумму, заключаете договор, выбираете вклад с удобным режимом выплаты процентов (доходный – помесячно, поквартально; сберегательный – в конце срока, а бывает, но не в РБ, авансом!), но денег на счет больше не вносите.

Другими словами, вы приносите в банк определенную сумму, заключаете договор, выбираете вклад с удобным режимом выплаты процентов (доходный – помесячно, поквартально; сберегательный – в конце срока, а бывает, но не в РБ, авансом!), но денег на счет больше не вносите.

При этом, стоит учитывать, что депозиты с капитализацией процентов (ежемесячно начисленные проценты по вкладу прибавляются к сумме вклада и в дальнейшем начисление происходит уже на сумму вклада с учетом ранее капитализированных процентов) при равных ставках процентов дают дополнительный выигрыш в итоговой сумме. Система поиска benefit.by учитывает это при расчете итоговых выплат, так что «капитализация» — это просто к сведению.

Накопительные депозиты – это вклады с возможностью увеличения первоначальной суммы. Основная задача — накопить сумму для крупной покупки. Их главное преимущество в том, что, открыв такой депозит, можно реально увеличить итоговую сумму, причем проценты по вкладам будут начисляться на все увеличивающуюся сумму.

Данные вклады зачастую предлагаются банками в рамках комплексных программ. К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

Процентные ставки по накопительным депозитам немного ниже, чем по сберегательным и доходным, так как банк заранее не знает, сколько же денег окажется на счете в определенный момент времени. Но если у клиента нет на руках большой суммы, но он может делать небольшие ежемесячные взносы, то размер ставки отходит на второй план.

Стоит отметить, что доход по депозитам в РБ начисляется в виде процентов, потому иногда банковские депозиты называют «процентные депозиты».

В Беларуси ставка процентов на сумму пополнения вклада, как правило, не отличается от основной.

Во-первых, это могут быть ограничения по сумме общего вклада (то есть счет можно пополнять до определенного уровня или минимальной сумме пополнения).

Во-вторых, могут быть ограничения по срокам. Например, вклад разрешается пополнять только первые полгода или нельзя пополнять в последний месяц и т.п. Со стороны банков такое ограничение вполне логично: им невыгодно выплачивать клиенту высокий процент как по годовому вкладу за сумму, которая пролежала месяц.

Существуют также пополняемые депозиты с возможностью частичного изъятия средств без потери процентов. Такие счета можно пополнять, однако размер минимального взноса и сроки пополнения чётко оговариваются в договоре. Деньги можно снимать, но сумма средств на счёте не должна опускаться ниже оговоренного порога – неснижаемого остатка. На подобных счетах процентная ставка чуть ниже, чем на классических срочных депозитах.

Стоит еще упомянуть несколько обособленных видов вкладов.

Расчетные (как правило, с выпуском банковской дебетовой карточки). Для желающих сохранить контроль над размещенными средствами. Такие вклады также пополняемые, кроме этого в рамках таких вкладов обычно предлагается периодическая (к примеру, ежемесячная) выплата процентов на счет или пластиковую карту и возможность свободно использовать средства вклада с одним условием: на счете всегда должна оставаться сумма в размере особо оговоренного минимального остатка, в противном случае ставка автоматически снижается.

Мультивалютный депозит позволяет хранить деньги в нескольких валютах с отдельной процентной ставкой по каждой из них. Здесь также есть неснижаемый остаток по каждой валюте, всё, что выше него, может быть снято или переведено в другую валюту по курсу банка.

Специализированные вклады, предназначенные для отдельных категорий клиентов — для ветеранов, пенсионеров, детей, работников определенных предприятий, клиентов банка.

Депозитные операции Банка России | Банк России

Основное назначение операций

Депозитные операции центральных банков как инструмент денежно-кредитной политики представляют собой привлечение денежных средств кредитных организаций на открытые им депозитные счета на определенный срок под определенную процентную ставку.

При реализации денежно-кредитной политики центральные банки могут использовать депозитные операции следующим образом. Во-первых, в случае необходимости с их помощью центральные банки могут сокращать объем свободной банковской ликвидности, временно связывая (абсорбируя) по итогам депозитных аукционов имеющиеся избыточные средства. Во-вторых, центральные банки путем предложения депозитов овернайт постоянного действия могут непосредственно управлять процентными ставками по сделкам в сегменте овернайт межбанковского рынка.

Для абсорбирования избыточной ликвидности Банк России проводит депозитные аукционы. В условиях структурного профицита регулярные недельные депозитные аукционы являются основным инструментом управления ликвидностью.

Для формирования нижней границы процентного коридора (ограничения колебаний рыночных ставок «снизу») Банк России предоставляет банкам возможность размещения средств в депозиты овернайт постоянного действия.

Основные характеристики операций

Депозитные операции проводятся на основании заключенных Банком России и кредитными организациями Договоров об общих условиях проведения депозитных операций и Условий проведения Банком России депозитных операций. Актуальные редакции типовой формы Договора и указанных Условий размещены на сайте Банка России. Для участия в депозитных операциях кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения Договора. Документы, связанные с внесением изменений или расторжением Договоров, также необходимо направлять в Операционный департамент Банка России.

Документы, связанные с внесением изменений или расторжением Договоров, также необходимо направлять в Операционный департамент Банка России.

Депозитные операции проводятся только с российскими кредитными организациями в валюте Российской Федерации. Банк России не устанавливает других критериев для допуска российских кредитных организаций к депозитным операциям. При этом Банк России оставляет за собой право принять решение о приостановлении участия кредитной организации в депозитных операциях.

По всем видам депозитных операций Банк России устанавливает следующие условия их проведения:

- дату заключения сделки,

- дату привлечения денежных средств,

- дату возврата депозита и уплаты процентов,

- срок депозита,

- процентную ставку.

Проценты на сумму денежных средств, принятых Банком России в депозит, начисляются со дня, следующего за днем приема средств в депозит, по день возврата Банком России депозита включительно, за каждый календарный день по формуле простых процентов.

Банк России в день возврата депозита платежным поручением переводит на корреспондентский счет кредитной организации сумму депозита и уплачивает начисленные проценты.

В том случае, если Банк России не принял денежные средства в депозит, они возвращаются платежным поручением на следующий рабочий день на корреспондентский счет кредитной организации. Проценты при этом не начисляются и не уплачиваются.

Контакты

По вопросам методологических аспектов проведения Банком России депозитных операций: Департамент денежно-кредитной политики 8 (495) 771-47-70,8 (495) 771-49-55.

По вопросам заключения, изменения или расторжения договоров об общих условиях проведения депозитных операций: Операционный департамент 8 (495) 771-49-40.

По вопросам размещения денежных средств в депозиты овернайт и проведения расчетов по депозитным операциям: Операционный департамент 8 (495) 771-47-53,8 (495) 771-46-91.

По вопросам организации и проведения Банком России депозитных аукционов: Департамент операций на финансовых рынках 8 (495) 771-44-26,8 (495) 771-44-49.

Да Нет

Последнее обновление страницы: 05.02.2021

Почему держать вклады в банках не всегда безопасно :: Мнение :: РБК

Чтобы вернуть свои деньги, вкладчику пришлось обращаться в суд. Однако назначенная судом экспертиза не дала результатов. Эксперты указали, что с точки зрения почерковедения подпись клиента является слишком «краткой и простой». А раз так, установить, кем была выполнена подпись, невозможно. Повторная экспертиза пришла к аналогичному выводу.

Здесь следует прояснить два нюанса. Во-первых, российское законодательство не содержит требования, чтобы гражданин расписывался именно так, как в паспорте, т.е. он может хоть каждый день менять свою подпись. Во-вторых, судебные эксперты элементарно перестраховываются и стараются при любой возможности дать лишь вероятностный вывод о принадлежности или непринадлежности подписи определенному лицу. Либо вообще дать заключение, что исследуемая подпись не позволяет дать какой-либо ответ в принципе.

Либо вообще дать заключение, что исследуемая подпись не позволяет дать какой-либо ответ в принципе.

Читайте на РБК Pro

У моего клиента были и дополнительные аргументы. Он располагал документами, свидетельствующими, что он не мог подписать документы, поскольку в злополучный день находился на лечении в медицинском учреждении. В судебном разбирательстве банк подвергнул сомнению и этот довод клиента. Представители банкиров убеждали суд, что расстояние между лечебным заведением и отделением банка можно преодолеть в течение полутора часов, а физическое состояние клиента не было настолько серьезным, чтобы исключить саму возможность подписывания бумаг. Письмо, полученное судом из медицинского учреждения, подтвердило, что в спорный период клиент находился на лечении, но не дало однозначный ответ, покидал ли он заведение или нет. Медики ограничились указанием, что пациентам запрещено покидать территорию лечебного заведения.

Перспективы дела становились достаточно туманными. Защита предприняла действия, направленные на поиск бреши в позиции банка. Выяснилось, что в отделении банка велось видеонаблюдение, а раз так, то банк в состоянии представить видеосъемку, подтверждающую, что миллион долларов забрал именно мой клиент, а не мошенник.

Защита предприняла действия, направленные на поиск бреши в позиции банка. Выяснилось, что в отделении банка велось видеонаблюдение, а раз так, то банк в состоянии представить видеосъемку, подтверждающую, что миллион долларов забрал именно мой клиент, а не мошенник.

А один из пунктов договора об открытии вклада предусматривал, что досрочная выдача наличных денежных средств на сумму свыше $10 тыс. происходит лишь при условии предварительного письменного заявления или телефонного звонка. Мои доводы были поддержаны судом, который предложил банку представить видеозапись и расшифровку телефонных переговоров. На следующем судебном заседании банк не смог представить указанные доказательства. Его представители объясняли, что соответствующие видео- и аудиоматериалы хранятся лишь один год.

Несмотря на тот факт, что все содержащиеся в материалах дела доказательства не являлись бесспорными, которые могли бы однозначно склонить весы на одну из сторон, суд принял сторону вкладчика. Ключевыми доводами стали факт нахождения клиента на лечении и невозможность (или нежелание) банка представить подтверждающие видео- и аудиозаписи.

Отдельное внимание судья уделил тому, что гипотетическая возможность покинуть лечебное заведение в данной ситуации не имеет значения, поскольку закон исходит из презумпции добросовестности. И значит, не существует оснований для вывода, что вкладчик нарушал правила пребывания в лечебном учреждении. Данные факторы позволили суду первой инстанции удовлетворить исковые требования клиента в полном объеме. Московский городской суд и Верховный суд РФ оставили решение без изменения. Клиент смог вернуть как основную сумму вклада, так и проценты, причитающиеся ему по условиям договора за весь период, на который он был заключен.

Чему учит эта история? К деньгам, размещенным во вкладе, нужно относиться внимательнее. Очевидно, что каждый может стать жертвой мошенников, но существуют простые правила, которые помогают снизить риск. Простые настолько, что ими часто пренебрегают.

Не храните все деньги в одном банке, лучше откройте несколько вкладов в разных банках. Проверяйте состояние вклада, делайте это хотя бы раз в три-четыре месяца. Если вы VIP-клиент или у вас крупная сумма вклада — это не повод расслабляться. В российских условиях — и тому есть уже тысячи подтверждений на практике — это лишь дополнительный фактор риска. Ну и конечно, если вы ложитесь на лечение, уезжаете в командировку или на отдых, не забывайте сохранить документы, подтверждающие эти обстоятельства. Возможно, они помогут вам доказать правду в суде.

Если вы VIP-клиент или у вас крупная сумма вклада — это не повод расслабляться. В российских условиях — и тому есть уже тысячи подтверждений на практике — это лишь дополнительный фактор риска. Ну и конечно, если вы ложитесь на лечение, уезжаете в командировку или на отдых, не забывайте сохранить документы, подтверждающие эти обстоятельства. Возможно, они помогут вам доказать правду в суде.

И еще один практический совет. Если вклад был украден и вы решили обращаться в суд, отнеситесь внимательней к выбору суда. Дело в том, что российское законодательство о защите прав потребителей позволяет вкладчику выбрать между судом по месту нахождения банка и судом по месту жительства потребителя. Лучше обратиться в суд по месту своего жительства. В суде по месту нахождения кредитной организации против вас может сыграть сам факт знакомства и частых встреч юристов банка и сотрудников судов. В России влияния этих факторов достаточно, чтобы негативно повлиять на объективное и беспристрастное рассмотрение спора.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка. Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ. Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Как читать договор — KDIF

Банковский вклад — это простой и надежный способ сохранить и преумножить собственные деньги. Прежде чем разместить свои накопления в банковский вклад необходимо выбрать вид вклада.

В договоре банковского вклада содержатся условия размещения средств и выплаты вознаграждения, возврата (полного или частичного) вклада, условие о возможности его пополнения, срок вклада, условия продления договора банковского вклада и другие условия, которые могут отличаться от озвученных в рекламных роликах. Поэтому крайне важно внимательно изучить договор банковского вклада до его подписания.

Рекомендуем посетить сайт банка, в котором планируете открыть депозит. Банки, обычно, публикуют типовые условия договоров банковского вклада, и вы сможете ознакомиться с их текстом до заключения онлайн или в отделении финансового института

Обратите внимание

Определения, которые нужно знать каждому вкладчику.

Глоссарий

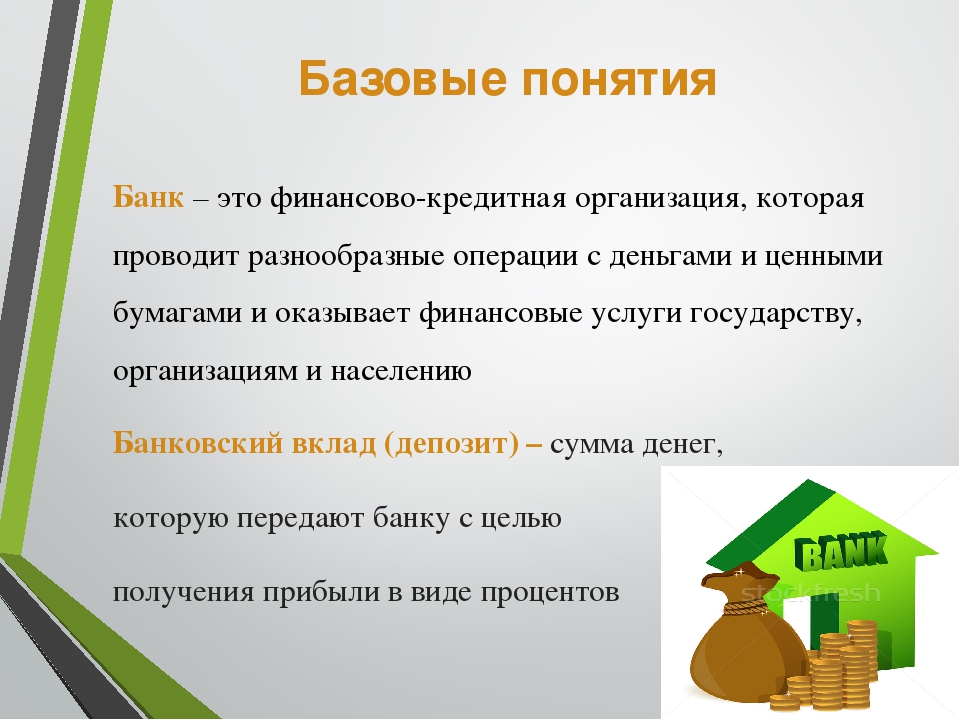

ГлоссарийБанковский вклад – это денежные средства, принимаемые банком от вкладчика, по которым банк выплачивает вознаграждение и принимает на себя обязательства по их возврату на условиях и в порядке, предусмотренном законодательными актами и договором.

Банковский счет – счет физического или юридического лица, который отражает движение и учет его денег в банке, а также договорные отношения между клиентом (физическим или юридическим лицом) и банком по банковскому обслуживанию.

Вкладчик – лицо, внесшее средства на вклад в банке либо лицо, в пользу которого открыт вклад; сторона по договору банковского вклада.

Вклад до востребования – вклад, подлежащий возврату полностью или частично по первому требованию вкладчика.

Вклад сберегательный – это вклад, который также вносится на определенный срок. При этом, когда сберегательный вклад затребован вкладчиком до истечения срока, вознаграждение по такому вкладу выплачивается в размере, установленном по вкладу до востребования (не более 0,1 процента годовых).

Вклад срочный вклад – это вклад, который вносится на определенный срок.

Платежная карточка – средство электронного платежа, которое содержит информацию, позволяющую ее держателю посредством электронных терминалов или других каналов связи осуществлять платежи, переводы либо получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях.

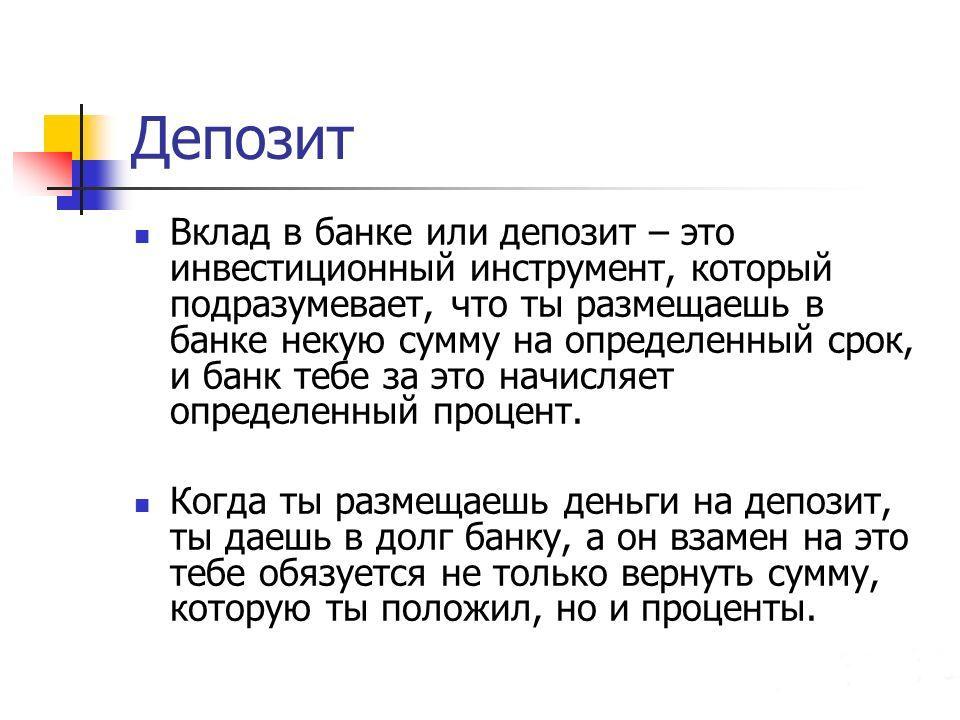

Депозиты: понятие и классификация

Понятие депозита

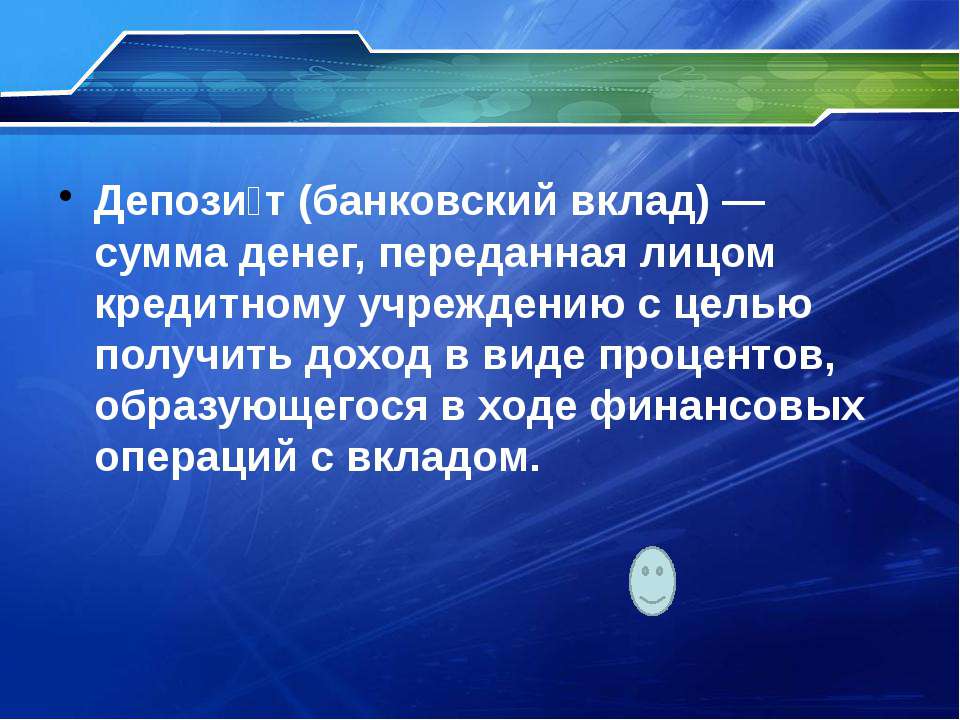

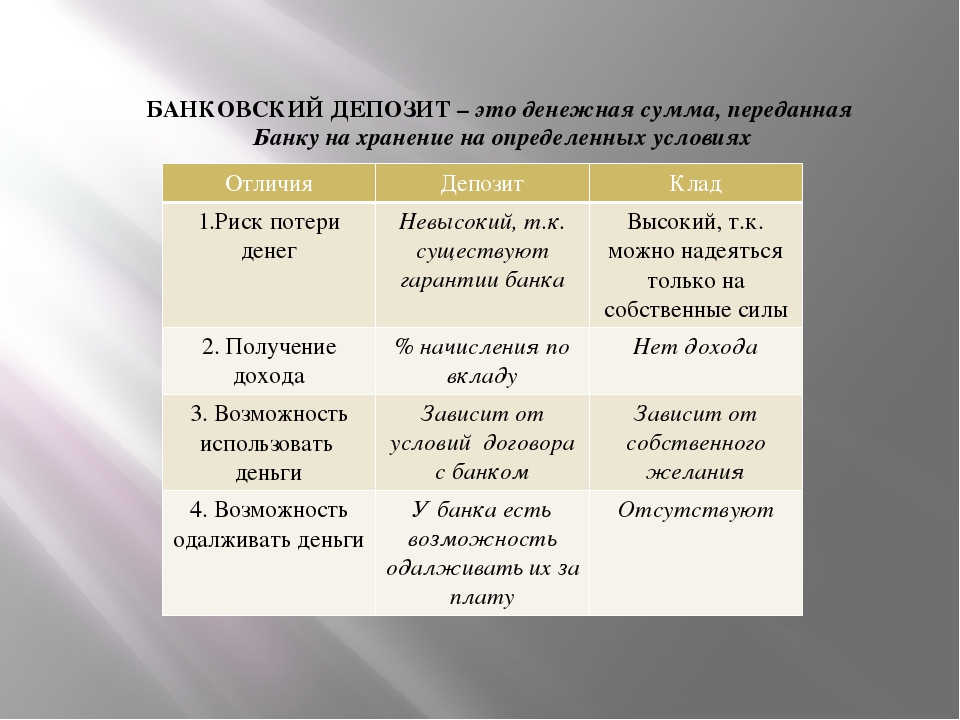

Депозит (вклад) – это денежные средства в наличной или безналичной форме, национальной или иностранной валютах, переданный банку их владельцем или третьим лицом за счет и по поручению вкладчика для сохранения на определенных условиях. Операции по привлечению вкладов, называются депозитными. Депозитным может быть какой-нибудь открытый клиенту в банке счет, на котором сохраняются его денежные средства.

Существует и такое определение депозита: Депозит (лат. depositum – вещь, отданная на хранение) – это:

depositum – вещь, отданная на хранение) – это:- Деньги или ценные бумаги, внесенные в кредитные учреждения (банки, сберегательные институтов) на хранение предприятиями, организациями и гражданами. Денежные депозиты – источник ссудного фонда банков, в последствии они используются для предоставления кредитов. За денежные депозиты вкладчикам платят определенный процент, который зависит от срока хранения и других условий. Различают два основных вида денежных депозитов: до востребования (возвращаются по первому требованию клиента) и срочные (вносятся на определенный срок под более высокие проценты). Банки могут практиковать также условные депозиты (они возвращаются вкладчикам при определенных условиях – достижения совершеннолетия, окончание обучения обусловленного лица (ребенка) и др.).

- На бирже депозит – это задаток, определенная денежная сумма, которая составляет оговоренную часть фьючерсного контракта или твердую сумму, которую должен заплатить член биржи расчетной палате, а клиент – брокеру при регистрации контракта.

Депозит в основном составляет 2-10% стоимости фьючерсной сделки, но может достигать и 50%.

Депозит в основном составляет 2-10% стоимости фьючерсной сделки, но может достигать и 50%.

Депозит в основном составляет 2-10% стоимости фьючерсной сделки, но может достигать и 50%.

Депозит в основном составляет 2-10% стоимости фьючерсной сделки, но может достигать и 50%.Классификация и разновидности депозитов

Современная банковская практика характеризуется значительным разнообразием вкладов депозитов, которые бывают:

- В зависимости от категории вкладчика:

- депозиты юридических лиц;

- депозиты физических лиц.

- В зависимости от срока и порядка извлечения:

- вклады до востребования;

- срочные вклады.

- В зависимости от экономического смысла:

- вклады до востребования;

- срочные вклады;

- сберегательные вклады;

- ценные бумаги.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Срочные вклады – это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Впервые их ввел в оборот в 1961 г. в США «Ферст нешнл сити бэнк» (в настоящее время «Сити-бэнк»). Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указываются срок их погашения и уровень процента. Депозитные сертификаты – это свидетельство о депонировании в банке определенной достаточно крупной суммы денег (в практике работы западных банков не менее 50 тыс. долл. США), в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

Важную роль в ресурсах банков играют сберегательные вклады населения, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – в течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – в течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

По депозитам банки могут начислять простые и сложные проценты.

Банки Запада, работающих в условиях развитой рыночной экономики, классифицируют депозиты следующим образом: чековые, сберегательные, срочные.

Чековый депозит – счет, который дает вкладчику право выписывать чеки. Чековые депозиты разделяют на два типа: до востребования и НАУ-счета (NOW-account). За первые не выплачивают проценты, за вторые – выплачивают.

Сберегательные депозиты используются для накопления средств и существуют в двух основных формах:

- счета на сберегательных книжках и счета с выпиской состояния сберегательного вклада. В первом случае движение денежных средств отражается в сберегательной книжке. Счета с выпиской состояния сберегательного вклада отличаются лишь тем, что не используется сберегательная книжка;

- депозитные счета денежного рынка, особенностью которых является то, что норма процента меняется (еженедельно) вместе с рыночными процентными ставками, и банк при этом проводит соответствующую корректировку.

В первом случае движение денежных средств отражается в сберегательной книжке. Счета с выпиской состояния сберегательного вклада отличаются лишь тем, что не используется сберегательная книжка;

В первом случае движение денежных средств отражается в сберегательной книжке. Счета с выпиской состояния сберегательного вклада отличаются лишь тем, что не используется сберегательная книжка;Определение депозита | Bankrate.com

Что такое залог?

Депозит — это операция, которая включает передачу чего-либо другому лицу для хранения. В мире финансов депозит может относиться к денежной сумме, хранящейся или размещенной на банковском счете, обычно для получения процентов. Это также может относиться к части денежных средств, которая используется в качестве залога или обеспечения доставки товара.

Более глубокое определение

Термин «депозит» обычно используется в финансовых транзакциях, но может применяться и в других ситуациях. Есть два способа использовать этот термин: существительное и глагол.

Есть два способа использовать этот термин: существительное и глагол.

- Банки как существительное относятся к депозитам как к деньгам клиента, хранящимся в банке или других финансовых учреждениях.

- В качестве глагола банки ссылаются на термин «депозит» как на действие человека или вкладчика, добавляющего деньги на его или ее банковский счет.

В банковском мире существует два основных типа вкладов. К ним относятся вклады до востребования и срочные вклады.

- Депозит до востребования относится к размещению средств на счете, который позволяет лицу, также известному как вкладчик, снимать свои средства без уведомления.Одним из распространенных примеров депозита до востребования является текущий счет.

Текущие счета позволяют вкладчикам снимать свои средства в любое время, и нет ограничений на количество транзакций, которые вкладчики могут совершать по своим счетам. Даже в этом случае это не означает, что банк не может взимать комиссию за каждую транзакцию.

- Срочный вклад — это процентный депозит, хранимый в банке на определенный срок. Этот период времени обычно варьируется от 30 дней до примерно 5 лет.В большинстве случаев вкладчики должны уведомить об извлечении средств до истечения срока.

Банки могут взимать штраф, если вкладчик просит снять средства до указанной даты. Срочные вклады обычно относятся к депозитным сертификатам (CD) или сберегательным счетам. Они могут платить более высокие процентные ставки по сравнению с депозитами до востребования.

Когда деньги зачисляются на банковский счет, обычно начисляются проценты. Это означает, что небольшой процент от общей суммы счета добавляется к сумме средств, уже внесенных на счет.Проценты могут начисляться с разными ставками и интервалами в зависимости от банка или учреждения.

Таким образом, вкладчикам следует поискать банк, который предлагает лучшие процентные ставки, прежде чем открывать счет. Компакт-диски, срочные вклады и другие банковские счета, ограничивающие снятие средств, обычно предлагают более высокие процентные ставки, что позволяет вкладчикам сэкономить больше денег за короткий период времени.

Пример депозита

Вы можете зайти в местный банк и вручить чеки на свой счет оператору.Вы также можете использовать банкомат для внесения чеков или наличных денег, при условии, что ваш банк разрешает переводы через банкомат. Вы также можете отправить чеки в свой банк по почте.

Вкладчики также могут делать электронные вклады. Например, если их работодатель платит им прямым депозитом, вкладчики могут переводить средства непосредственно на свои банковские счета.

Кроме того, вкладчики могут вносить чеки через мобильное приложение, просто сфотографировав чек и отправив его в свой банк через приложение.

Ищете более безопасное место для хранения денег? Делайте покупки сегодня по лучшим ценам на компакт-диски, застрахованные FDIC.

Как работают банковские депозиты? Когда доступны средства?

Возможно, вы заметили, что когда вы кладете деньги в банк, иногда у вас есть доступ к этим деньгам сразу, а в других случаях может пройти несколько дней, прежде чем они станут доступны для вас.

Почему разница? Что ж, это часто связано с тем, как банки обрабатывают различные типы вкладов.

[1. Депозиты наличными]

Если вы делаете депозит наличными кассиру в своем банке, деньги часто поступают на ваш счет сразу или на следующий рабочий день, в зависимости от политики вашего банка.Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, то обычно сразу получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вкладываемые вами счета, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты зарплаты или на следующий рабочий день. Это потому, что банк, из которого поступает депозит, заранее планирует зачисление на ваш счет через ваш банк.Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может находиться в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или его электронное изображение в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оплаты чеков. Но многие другие отправят чек через посредника, называемого расчетной палатой, для его обработки.

[Визуализация чека, идущего из вашего банка в банк плательщика, но через расчетную палату в качестве посредника.]

Расчетная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег в каждый.

Затем отдельные суммы чеков будут проводиться по каждому счету.

Также следует помнить о том, что даже если часть или вся сумма вашего депозита доступна в вашем аккаунте, это не обязательно означает, что чек погашен.

Если на счету плательщика недостаточно денег, или если чек поддельный или поддельный, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставит вам деньги. Поэтому, если вы уже сняли деньги, вы несете ответственность за их возврат, и иногда с этим могут быть связаны комиссии.

[Задержки по чекам]

Теперь сумма вашего чекового депозита также может повлиять на то, как быстро деньги будут доступны. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения более крупных сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующих двух рабочих дней, но некоторые банки могут хранить часть чека на сумму более 5 525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных депозитов, и большинство из них связано с управлением рисками.

Банк может потерять деньги, если чек поддельный или поддельный. Итак, если депозит вносится на недавно открытый текущий счет, или если депозит необычный на основе истории счета …

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов каждые две недели, а затем внезапно появляется депозит в размере 4000 долларов.]

или, если на счете есть история частых овердрафтов, банку может потребоваться больше времени, прежде чем он сделает деньги доступными.

Есть и другие факторы, которые могут задержать доступность чекового депозита.Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы делаете снимок своего чека, который отправляется в электронном виде в ваш банк — обычно обрабатываются так же, как и обычные чеки. Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных вкладов, чтобы узнать, когда вы можете ожидать поступления денег.

Вы можете проверить политику своего банка в отношении мобильных вкладов, чтобы узнать, когда вы можете ожидать поступления денег.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают, что рабочий день — это обычный будний день с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня — то есть время окончания —

может быть в любое время с полудня до полуночи.

Итак, если в вашем банке установлен выходной срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня.Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

Некоторые банки имеют более позднее время окончания приема депозитов через банкоматы и мобильные устройства, поэтому, если вы пропустите время окончания приема чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

У разных банков разная политика относительно того, когда предоставляются деньги с вкладов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к своим деньгам, когда они вам понадобятся.

[End Card]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационного использования и не предназначен для финансовых или инвестиционных советов. Bank of America Corporation и / или ее аффилированные лица не несут ответственности за любые убытки или убытки, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей.При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

© Корпорация Bank of America, 2020.

Что значит внести депозит

Слово «депозит» означает «где-то разместить». С финансовой точки зрения, депозит — это деньги, которые вы положили в банк на хранение; чтобы внести деньги, вы кладете их в банк.

Определение депозита

Когда банки и кредитные союзы говорят о депозитах, они имеют в виду деньги на ваших счетах, которые они хранят для вас.Это также может относиться к другим ценностям, которые они хранят для вас, например, украшениям в сейфе.

Хотя депозит может быть чем-то особенным, это также может быть то, что вы делаете. Вы можете внести чек или внести наличные. Вы также можете внести депозит, переведя средства с одного счета на другой.

Примеры и виды вкладов

Вот несколько распространенных примеров депозитов:

Депозит наличными: Если вы берете наличные в кассу или банкомат и просите их добавить их на ваш текущий или сберегательный счет, это называется внесением наличных.

Депозитные счета: Банковские счета, которые позволяют вносить и снимать деньги, называются депозитными счетами, и они могут включать в себя текущие, сберегательные счета и счета денежного рынка, а также компакт-диски.

Депозит до востребования: Депозиты на вашем текущем счете доступны «до востребования», поэтому их иногда называют депозитными счетами до востребования (или текущими счетами).

Депозитный сертификат (CD): CD — это срочный депозит, который вы делаете в банке на определенный период времени и на заранее определенную сумму процентов.Когда срок погашения CD истекает, вы получаете обратно свой депозит плюс заработанные проценты. Их также иногда называют срочными депозитными счетами.

Страховой депозит: Когда вы снимаете квартиру, вы платите гарантийный депозит — деньги, хранящиеся у домовладельца на случай, если вы нанесете ущерб своей арендной плате или пропустите аренду.

Депозит, застрахованный FDIC: Ваши банковские вклады застрахованы правительством США на случай банкротства вашего банка. Большинство банковских вкладов застрахованы на сумму до 250 000 долларов на каждого вкладчика.В кредитных союзах вклады застрахованы NCUSIF, что так же безопасно, как страхование FDIC.

Как делать вклады

Вы можете внести средства на свой счет несколькими способами.

Лично: Вы можете зайти в отделение банка и передать наличные или чеки кассиру, который зачислит средства на ваш счет. Для дополнительного удобства вы также можете сделать это в некоторых банкоматах с возможностью внесения депозита. Как правило, вам необходимо использовать филиал или банкомат, которым владеет ваш банк, но члены кредитного союза часто могут использовать другие кредитные союзы для внесения вкладов, если оба кредитных союза участвуют в общем филиале.

Когда вы вносите наличные или чеки, вам, как правило, нужно заполнить бланк. Этот лист бумаги сообщает банку, куда положить деньги, и делает запись о транзакции. Вам также необходимо подтвердить любые чеки, подписав обратную сторону и добавив любую необходимую дополнительную информацию.

Этот лист бумаги сообщает банку, куда положить деньги, и делает запись о транзакции. Вам также необходимо подтвердить любые чеки, подписав обратную сторону и добавив любую необходимую дополнительную информацию.

При использовании банкомата никаких депозитных квитанций или конвертов не требуется, если банкомат оснащен технологией сканирования, позволяющей получить изображение вашего чека. Однако внимательно следуйте инструкциям банкомата — некоторые банкоматы все еще используют депозитные квитанции.

По почте: Если у вас есть бумажные чеки или денежные переводы, вы можете отправить их по почте. Спросите в своем банке, какой адрес использовать для самого быстрого обслуживания, и узнайте о любых других требованиях. Однако не отправляйте наличные по почте — это не противозаконно, но нет возможности вернуть деньги, если они будут потеряны или украдены. Однако, если чек утерян или украден, вы можете запросить прекращение выплаты по нему.

В электронном виде: Если ваш работодатель платит вам прямым депозитом, эти средства поступают прямо на ваш банковский счет без каких-либо действий с вашей стороны. В некоторых случаях деньги даже можно потратить до того, как традиционные бумажные чеки будут доставлены по почте.

В некоторых случаях деньги даже можно потратить до того, как традиционные бумажные чеки будут доставлены по почте.

Вы также можете переводить деньги с одного банковского счета на другой в электронном виде, делая депозит на счет-получатель. Если ваш банк использует Zelle для денежных переводов, эти депозиты могут быть доступны немедленно.

Если у вас есть мобильное устройство с камерой, вы можете вносить чеки с помощью приложения и отправлять изображение чека в свой банк.

Доступность средств

Обратите внимание, что вам, возможно, придется подождать, чтобы использовать свои деньги после внесения депозита.В зависимости от того, как вы добавляете средства на свой счет, ваш банк может установить период ожидания, чтобы убедиться, что с депозитом нет проблем, таких как возврат чека. Дольше всего ждут личные чеки; государственные чеки и банковские переводы на ваш счет доступны гораздо быстрее.

Чтобы узнать, сколько вам придется ждать, спросите кассира или представителя службы поддержки о политике доступности средств в вашем банке. В некоторых случаях этот период ожидания может защитить вас — если вы потратите деньги из того, что окажется плохим депозитом, вам придется вернуть деньги банку, а тем временем вы можете отозвать чеки и понести штрафы.

В некоторых случаях этот период ожидания может защитить вас — если вы потратите деньги из того, что окажется плохим депозитом, вам придется вернуть деньги банку, а тем временем вы можете отозвать чеки и понести штрафы.

Банковские депозиты Метод подтверждения дохода

Доказательство дохода

Чтобы доказать незарегистрированный доход, правительство может использовать метод банковских вкладов, который является косвенным методом.

Метод банковских вкладов основан на косвенных доказательствах, позволяющих показать банковские вклады, которые не соответствуют заявленному доходу лица.

Метод банковских вкладов Обычно

Банковские депозиты — один из основных методов, используемых государством для расчета налогооблагаемого дохода.В качестве косвенного метода используются косвенные средства для приблизительной оценки неучтенного налогооблагаемого дохода. Этот метод ориентирован на депозиты, внесенные на банковский или аналогичный счет в налоговый год.

С помощью этого метода все депозиты в банке физического лица и аналогичные счета за один год суммируются для получения валовых депозитов. Правительство будет пытаться определить необлагаемые налогом суммы, такие как подарки, переводы денег между счетами, погашение ссуд и наличные деньги, которые физическое лицо было в наличии за этот год.Когда такие необлагаемые налогом суммы идентифицируются, если таковые имеются, они вычитаются из суммы валовых депозитов, в результате чего возникают налогооблагаемые банковские депозиты. К этой цифре добавляются денежные расходы, которые иначе не определены как необлагаемые налогом, которые затем считаются показателем валового дохода. Валовой доход уменьшается за счет применимых вычетов и освобождений. Полученная цифра определяется как «скорректированный налогооблагаемый доход». Затем эта цифра сравнивается с налогооблагаемым доходом, указанным физическим лицом в своей налоговой декларации.

Правительство может использовать только метод банковских вкладов или как подтверждение другого метода доказательства.

Доказательство налогооблагаемого дохода по банковским депозитам

Чтобы доказать незарегистрированный налогооблагаемый доход, полученный методом банковских вкладов, правительство должно:

1. Показать, что физическое лицо занималось коммерческой или доходной деятельностью,

2. Показать, что регулярные депозиты денежных средств производились на счетах физического лица или на счетах, над которыми он имел или осуществлял контроль,

3.Показать, что было проведено полное расследование таких счетов для определения дохода по сравнению с недоходными депозитами, и

4. Покажите, что неидентифицированные депозиты имеют характерный вид дохода.

Деловая или приносящая доход деятельность

Существует большое разнообразие видов деятельности, приносящих доход, и с помощью метода банковских вкладов относительно легко доказать, что физическое лицо занималось приносящей доход деятельностью в рассматриваемый налоговый год (годы).

Деятельность, приносящая доход, может быть законной, например:

- врач,

- ювелир, Политик

- и

- Владелец розничного магазина.

Или незаконно, например:

- хищение,

- взятки и

- наркодилер.

Анализ вкладов

В основе метода банковских депозитов лежит то, что физическое лицо, занимающееся приносящей доход деятельностью, регулярно вносит депозиты на банковские счета. Расследование правительства в отношении указанного банковского счета будет сосредоточено на установлении связи между депозитами и деятельностью, приносящей доход.Правительство будет пытаться определить элементы, составляющие каждый депозит, наличные деньги и / или чек (ы) и суммы, на основе банковских записей, записей третьих лиц и, если таковые имеются, допущений физических лиц для установления налогооблагаемых квитанций.

В ходе расследования правительство изучит все разумно доступные предметы, например:

- карточки для подписи,

- банковские выписки,

- депозитные квитанции, Депонировано

- штук,

- контрольные заглушки,

- аннулированных чеков,

- платежи третьим лицам физическим лицам и

- бизнес платежей физ. Лицам.

Лицам.

Лицам.Правительство не обязано подтверждать все или даже определенный процент вкладов физических лиц в качестве статей дохода. Правительству нужно только показать, что в течение рассматриваемого года физическое лицо занималось приносящей доход деятельностью, средства, имевшие видимость дохода, регулярно переводились на банковский счет (а) и что все справедливые и разумные меры были сделаны для выявления и вычета любые статьи, не связанные с доходом, при определении общей налогооблагаемой прибыли.

Валютные вклады

Ящики для банковских вкладов будут содержать как наличные, так и чеки.Если существуют валютные депозиты, то чеки, выписанные на наличные деньги или физическому лицу, которые впоследствии обналичиваются, а снятие наличных средств необходимо вычесть из общей суммы депозитов. Из-за возможности повторного депозита, если такие действия не вычитаются, существует вероятность завышения суммы налогооблагаемого дохода.

Например: Физическое лицо заработало 30 000 долларов в год, которые были зачислены на его банковский счет в виде 20 000 долларов в форме чеков и 10 000 долларов наличными в течение того же года. Если бы физическое лицо выписало чеки на наличные на общую сумму 8000 долларов и перевело их на банковский счет в этом году, сумма вкладов составила бы 38000 долларов. Следовательно, чтобы гарантировать, что 8000 долларов не будут учтены дважды, ее следует вычесть из общей суммы, что приведет к правильной сумме 30 000 долларов. Если физическое лицо выписало чеки на наличные на сумму 2500 долларов, то следует вычесть только 2500 долларов, потому что 2500 долларов — это общая сумма наличных денег, которая может быть возвращена. Если физическое лицо выписало чеки для получения наличных на общую сумму 13000 долларов, и, учитывая, что только 10000 долларов было внесено наличными, существует вероятность, что 3000 долларов могут быть повторно депонированы в следующем году, что правительство должно будет принять во внимание, если они не смогут определить личность потратила 3000 долларов в текущем году.

Если в течение года не было внесено денежных вкладов, то любые снятые суммы наличных не должны вычитаться из общей суммы депозита. Если какие-либо депозиты наличными произошли до снятия наличных, суммы снятия наличных не будут вычитаться из общей суммы вкладов. Если снятие наличных может быть связано с конкретным использованием, например, с едой, одеждой и т. Д., То итоговые суммы снятия наличных не будут вычитаться из общей суммы депозита, даже если наличные составляют часть общей суммы депозита.

Если какие-либо депозиты наличными произошли до снятия наличных, суммы снятия наличных не будут вычитаться из общей суммы вкладов. Если снятие наличных может быть связано с конкретным использованием, например, с едой, одеждой и т. Д., То итоговые суммы снятия наличных не будут вычитаться из общей суммы депозита, даже если наличные составляют часть общей суммы депозита.

Банковские записи отсутствуют или частично

Не всегда возможно получить полную банковскую отчетность за конкретный год. Эффект от неполных записей зависит от типа недостающих записей и от того, может ли правительственное расследование / анализ заполнить какие-либо пробелы. Суды располагали неполными банковскими записями, достаточными для тех случаев, когда правительство показало, что оно провело исчерпывающий поиск для определения источников вкладов, возможных дублирований и возможных удержаний для определения общей суммы вкладов.

Исключение статей, не связанных с прибылью

Должно быть проведено приемлемое и полное расследование счетов физического лица, чтобы определить доход по сравнению с недоходными депозитами, чтобы подтвердить неизвестные превышения депозитов в качестве налогооблагаемого дохода. Однако правительство не обязано опровергать все возможные источники, не связанные с доходом, по каждому депозиту, но обязано доказать, что оно сделало все возможное, чтобы определить и исключить все статьи, не связанные с доходами.

Однако правительство не обязано опровергать все возможные источники, не связанные с доходом, по каждому депозиту, но обязано доказать, что оно сделало все возможное, чтобы определить и исключить все статьи, не связанные с доходами.

Подтверждение отсутствия доходов

Если правительство обнаружит доказательства того, что статьи не являются вкладами, не связанными с доходом, оно должно предоставить прямые доказательства, которые оно использовало в целях подтверждения.

Добросовестность Ошибки

Любой неучтенный доход, возникший в результате добросовестных ошибок бухгалтерского учета (, т.е. , математическая ошибка бухгалтера), не будет включаться в незарегистрированные итоговые суммы дохода.

Неопознанные вклады

Любые депозиты, которые не были идентифицированы как доходные или недоходные, называются «неидентифицированными вкладами». Если правительство сможет показать в ходе своего расследования, что неопознанные депозиты имеют характерный вид текущего дохода, например, существенные косвенные доказательства в поддержку незаконного бизнеса, эти суммы будут использоваться для определения итоговых доходов. Частное лицо обязано преодолеть логические выводы правительственного расследования в поддержку неидентифицированных депозитов в качестве текущего дохода. Правительство не обязано признавать недействительными все возможные недоходные источники вкладов.

Частное лицо обязано преодолеть логические выводы правительственного расследования в поддержку неидентифицированных депозитов в качестве текущего дохода. Правительство не обязано признавать недействительными все возможные недоходные источники вкладов.

Сила доказательств, подтверждающих связь депозитов с приносящей доход деятельностью, полнота проведенного правительством анализа депозитов и расследования определят, принимаются ли неидентифицированные депозиты в качестве текущих поступлений.

Банковские депозиты и неразмещенные валютные расходы

В некоторых случаях физическое лицо, занимающееся приносящей доход деятельностью, регулярно вносит депозиты на свой банковский счет, но также совершает денежные расходы, используя наличные деньги, которые не были депонированы на их банковский счет. В этом случае, чтобы включить эти недепонированные денежные суммы в общую цифру налогооблагаемого дохода, правительство должно доказать, что неучтенные денежные средства поступили из облагаемых налогом источников, и должно создать наличные деньги в начале налогового года, о которых идет речь, для исключить необлагаемую ранее накопленную валюту.

Сумма денежных расходов

Есть два метода определения общих денежных расходов. Один из них — прямое доказательство денежных расходов из нераспределенных средств, обнаруженных в ходе правительственного расследования. Другой — косвенный метод сравнения известных общих расходов, заявленных в налоговой декларации (например, коммерческих расходов), с чеками, выписанными на расходы. Разница, полученная в результате этого сравнения, относится к оплате расходов наличными. Рассмотрение этой теории состоит в том, если у человека было снятие наличных со своего банковского счета (ов) в количестве, достаточном для покрытия денежных выплат.

Например: Физическое лицо заявляет в своей налоговой декларации о коммерческих расходах в размере 25 000 долларов. В ходе расследования, проведенного правительством в отношении банковских счетов данного лица, установлено, что только чеками на сумму 15 000 долларов США были выписаны коммерческие расходы, а снятие наличных не производилось. Таким образом, предполагается, что данное лицо выплатило нераспределенными денежными средствами 10 000 долларов на покрытие деловых расходов. Затем 10 000 долларов добавляются к общему налогооблагаемому доходу.

Таким образом, предполагается, что данное лицо выплатило нераспределенными денежными средствами 10 000 долларов на покрытие деловых расходов. Затем 10 000 долларов добавляются к общему налогооблагаемому доходу.

Наличность

Определение начальной чистой стоимости и наличных денежных средств не является требованием в случае банковских вкладов.Однако необходимость определения наличных средств зависит от конкретного случая. Если анализ банковских депозитов не включает валютные депозиты или необеспеченные денежные расходы, то нет необходимости устанавливать сумму наличных денежных средств. Однако в случаях, когда есть валютные депозиты и нераспределенные денежные расходы, должна быть установлена начальная сумма наличных денег, если только правительство не докажет, что какие-либо ранее существовавшие наличные деньги не были основанием для расходов.

Правительство не обязано определять точную сумму наличных денег, оно должно только с разумной уверенностью доказать сумму наличных денег.

Разумные предложения

Правительство должно расследовать все разумные и своевременные доводы, предоставленные этим лицом. Однако от правительства не требуется выслеживать все мыслимые зацепки, чтобы установить невиновность человека.

Использование сводных диаграмм и графиков

При завершении рассмотрения дела правительство обычно вызывает свидетеля-эксперта для обобщения доказательств и представления графиков анализа банковских депозитов.Сводные таблицы не являются доказательством и не передаются присяжным.

Пример расчета банковских вкладов

Банковские депозиты плюс денежные расходы и отдельные статьи, не депонированные

2010 налоговый год

| Итого Депозиты на банковском (брокерском) счете | $ 100 600,00 | |

| Меньше: | ||

| Необлагаемые поступления | ||

| Переводы с других счетов | 1300 долларов США. 00 00 | |

| Повторные депозиты (плохие чеки) | $ 400,00 | |

| Поступления от заемных средств (займы) | $ 1 000,00 | |

| Поступления от погашения кредита | $ 500.00 | |

| Подарок | 200,00 $ | |

| Наследование | $ 2 500,00 | |

| Прочие депозиты — исключенные | 1000 долларов.00 | |

| — 6900,00 долл. США | ||

Чистые депозиты | $ 93 700,00 | |

| Плюс: | ||

| Денежные расходы | $ 10 000,00 | |

| Отдельные статьи доходов — не депонированные | $ 5 300,00 | |

| 15 300 долларов США.00 | ||

| Поступления брутто | 109 000,00 долл. США США | |

| Меньше: | ||

| Деловые расходы | * $ — 21 000,00 | |

| Чистая прибыль от бизнеса | 88 000,00 долл. США | |

| Меньше: | ||

| Постатейные вычеты | * $ — 5 000,00 | |

| 83000 долларов.00 | ||

| Меньше: | ||

| Исключения (4) x 2650 долларов США | $ -10 600,00 | |

| Скорректированный налогооблагаемый доход | 72 400,00 долл. США | |

| Меньше: | ||

| Налогооблагаемый доход на декларацию | –41 000,00 долл. США | |

| Незарегистрированный налогооблагаемый доход | 31 400 долл. США.00 |

* Обычно определяется из поданной налоговой декларации. Однако, если расследование установит суммы, превышающие суммы, заявленные при возврате (ах), более крупные суммы используются для целей уголовного расчета.

Однако, если расследование установит суммы, превышающие суммы, заявленные при возврате (ах), более крупные суммы используются для целей уголовного расчета.

Распечатайте эту страницу

Объяснитель: как ваши банковские вклады защищены (и не защищаются)

ВАШИНГТОН (Рейтер) — В США и многих других странах правительство гарантирует определенную сумму вкладов каждого клиента в случае банкротство банка, чтобы защитить как потребителей, так и финансовую систему в целом.

ФОТОГРАФИЯ: Валюта США видна на этой иллюстрации, сделанной 6 марта 2020 года. REUTERS / Mike Segar / Illustration

Многие другие инвестиции, такие как акции, аннуитеты или паевые инвестиционные фонды, не защищены от убытков.

Учитывая, что экономика США находится под угрозой рецессии, вот состояние дел для банков в Соединенных Штатах:

КАКОВЫ ПРЕДЕЛ СТРАХОВАНИЯ ДЕПОЗИТОВ В США?

В настоящее время Федеральная корпорация по страхованию вкладов (FDIC) гарантирует депозиты на сумму до 250 000 долларов на человека в каждом банке. Этот предел был закреплен в законе о реформе Додда-Франка 2010 года, принятом после финансового кризиса 2008 года.

Этот предел был закреплен в законе о реформе Додда-Франка 2010 года, принятом после финансового кризиса 2008 года.

Это означает, например, что супружеская пара, имеющая сберегательный счет, будет иметь гарантию на депозит до 500 000 долларов. Это также означает, что 1 миллион долларов сбережений можно застраховать, если наличные деньги распределить по четырем разным счетам в четырех разных банках. Счета, которые гарантирует FDIC, включают текущие и сберегательные счета, а также счета денежного рынка и депозитные сертификаты.

КАКАЯ ДОЛЯ ДЕПОЗИТОВ ЗАСТРАХОВАНА В НАСТОЯЩЕЕ ВРЕМЯ?

По данным FDIC, из 14,5 трлн долларов банковских депозитов в США на конец 2019 года примерно 60% были застрахованы. Это означает, что не были застрахованы колоссальные 5,8 триллиона долларов. По мнению экспертов в области регулирования, доля незастрахованных депозитов снизилась после кризиса, но в последние годы снова увеличилась, поскольку люди и предприятия стали более уверенными в экономике и банковской системе.

Чьи вклады НЕ ЗАСТРАХОВАНЫ?

Вообще говоря, счета, превышающие лимит в 250 000 долларов США, в основном принадлежат организациям, которым требуется много наличных денег для расчета заработной платы, таким как малые предприятия, некоммерческие организации или муниципальные органы власти.По словам Мартина Грюнберга, бывшего председателя правления FDIC, который до сих пор входит в состав комиссии, частные лица редко держат средства сверх установленных лимитов, хотя пенсионеры могут быть исключением после того, как они закроют пенсионные счета и переведут наличные в сбережения.

КАКОВЫ РИСКИ НЕЗАСТРАХОВАННЫХ ДЕПОЗИТОВ ДЛЯ ПОТРЕБИТЕЛЕЙ?

В то время как физические лица рискуют потерять свои деньги в случае банкротства банка, FDIC часто организует продажу больного кредитора аналогичному учреждению, которое затем принимает на себя все депозиты.Если продажа невозможна, FDIC закрывает банк и выплачивает застрахованные депозиты. Обычно процесс занимает 90 дней. Владельцы счетов могут затем попытаться вернуть любые незастрахованные депозиты из ликвидированных активов обанкротившегося банка.

Владельцы счетов могут затем попытаться вернуть любые незастрахованные депозиты из ликвидированных активов обанкротившегося банка.

КАКОВЫ РИСКИ ДЛЯ БАНКОВ?

Для банков большой объем незастрахованных депозитов создает собственные риски. Исследование FDIC, проведенное в 2018 году, показывает, что владельцы счетов с незастрахованными средствами более чувствительны к плохим новостям и быстрее переводят средства для их защиты.Это означает, что когда у банка возникают проблемы, он может увидеть, как деньги уходят из банка, когда они ему больше всего нужны.

В целом регулирующие органы не препятствуют банкам принимать незастрахованные депозиты, если они управляют этим риском ликвидности.

Но Грюнберг, бывший председатель FDIC, предупредил в октябре, что незастрахованные депозиты в более крупных региональных банках могут подвергнуться большему риску в случае банкротства этого банка. Это потому, что существует лишь горстка банков, достаточно крупных, чтобы купить обанкротившийся региональный банк с активами более 50 миллиардов долларов. В таком случае регулирующий орган должен закрыть банк, подвергая владельцев счетов убыткам.

Отчетность Пита Шредера; редактирование Мишель Прайс и Джонатан Оатис

Как узнать, когда ваши банковские депозиты доступны для использования

Управлять своими деньгами означает знать, сколько у вас есть на вашем банковском счете. Важной частью этого является понимание того, когда деньги, которые вы вносите, будут добавлены на ваш счет. Звучит просто, правда? Это! Вот несколько ключевых моментов, которые помогут вам оставаться на балансе вашего счета.

Роль рабочих дней и праздников

У всех банков есть инструкции по обработке депозитов. Если вы вносите наличные, эти деньги поступают прямо на ваш счет и сразу же будут готовы к использованию. Но для чеков и других предметов, которые могут нуждаться в проверке (для защиты вас и банка), деньги обычно не поступают до следующего рабочего дня.

Важно понимать, что выходные и государственные праздники не считаются рабочими днями, даже если ваш банк открыт. Если вы вносите депозит за день до праздника или в выходные, вы можете подождать немного дольше, чтобы получить доступ к этим деньгам.

Если вы вносите депозит за день до праздника или в выходные, вы можете подождать немного дольше, чтобы получить доступ к этим деньгам.

Допустим, вы вносите чек в свой банк в пятницу. Обычно эти средства будут доступны вам в понедельник. Но если этот понедельник выпадает на выходной, то деньги на самом деле не появятся в вашем аккаунте до вторника — следующего рабочего дня после праздника.

У банков также есть политика, связанная с обработкой транзакций. Часто они ждут до конца дня, а затем идут по порядку ко времени транзакции.Например, если вы делаете покупку с помощью дебетовой карты утром, а затем вносите депозит во второй половине дня, банки обычно обрабатывают дебет до внесения депозита.

Как проверить свои свободные средства

Если вы когда-либо сомневаетесь в том, можно ли использовать внесенные вами деньги, вы можете просто связаться с вашим банком напрямую и спросить. Вы также можете проверить, посетив веб-сайт своего банка, используя мобильное приложение банка или проверив доступный баланс в банкомате.

Варианты для ускорения процесса

Если вам нужен конкретный депозит, доступный раньше, обратитесь в свой банк, чтобы узнать о возможных вариантах.Например, внесение денежного депозита означает, что ваши деньги сразу же поступают на ваш счет. Если вам нужно внести депозит, но вы не можете получить в банк в рабочее время, вы часто можете внести средства через банкомат банка или мобильное приложение — так что вы намного ближе к наличию денег.

Вам нужно покрыть незавершенные платежи или непредвиденные расходы до следующего рабочего дня? Многие банки могут также иметь дополнительные услуги, позволяющие быстрее предоставлять депонированные средства.В TD Bank мы предлагаем Fast Funds, которые могут помочь вам поддерживать денежный поток благодаря мгновенному доступу к подходящим чековым депозитам. * За символическую плату Fast Funds дает вам более быстрый доступ к вашим депонированным деньгам.

Эта услуга имеет три основных преимущества:

- Обеспечивает мгновенную доступность всего вашего депозита независимо от дня — даже в выходные и праздничные дни.

- Обеспечивает приоритетную разноску вашего депозита, поэтому он обрабатывается перед любыми другими транзакциями в этот день, даже если они произошли до вашего депозита.

- Предоставляет страховку по чеку, поэтому, если чек, который вы депонируете, возвращается, вам не начисляется плата за возвращенный товар, и вы можете оставить деньги себе, если они возвращены из-за недостаточности средств.

Чтобы узнать больше о Fast Funds или попробовать, просто спросите в любое время, когда вы делаете личный депозит в магазине TD.

Если у вас есть вопросы о доступности средств, балансе вашего счета или средствах защиты от овердрафта, обратитесь к представителю TD. Мы здесь, чтобы помочь вам найти наилучшие способы управления своими финансами и достижения ваших целей.

Обзор, контекстные определения и типы

Что такое депозит?

Депозит — это термин, используемый для обозначения денег, которые хранятся или хранятся на любом банковском счете, особенно для накопления процентов. Фонд, используемый в качестве обеспечения доставки товара, также может называться депозитом. Любая транзакция, обрабатываемая с целью перевода денег юридическому лицу для защиты, может называться депозитом.

Фонд, используемый в качестве обеспечения доставки товара, также может называться депозитом. Любая транзакция, обрабатываемая с целью перевода денег юридическому лицу для защиты, может называться депозитом.

- Депозит — это термин, используемый для обозначения денег, которые хранятся или хранятся на любом банковском счете, особенно для накопления процентов.

- Депозит также относится к денежной сумме, используемой в качестве обеспечения для доставки продуктов или использования услуг.

- Спрос и время — это два типа вкладов, которые делают юридические или физические лица.

Общие сведения о депозитах

Депозит — это термин, который также может использоваться в ситуациях, отличных от финансовых транзакций. Ниже приведены два значения этого термина:

Во-первых, депозит относится к процессу, включающему передачу денежной суммы другому юридическому лицу, которое будет храниться у него на хранении, — это депозит. Следовательно, деньги, переводимые инвесторами на текущие счета Контрольный счет Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег. Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ доступа к своим деньгам. или сберегательные счета в кредитных союзах или банках являются депозитами. В данном случае переведенные деньги по-прежнему принадлежат тому, кто изначально внес деньги, и это лицо имеет право перевести средства на счет другого лица, снять любую часть средств в любое время и / или использовать фонд для покупки продуктов и услуг.

Следовательно, деньги, переводимые инвесторами на текущие счета Контрольный счет Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег. Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ доступа к своим деньгам. или сберегательные счета в кредитных союзах или банках являются депозитами. В данном случае переведенные деньги по-прежнему принадлежат тому, кто изначально внес деньги, и это лицо имеет право перевести средства на счет другого лица, снять любую часть средств в любое время и / или использовать фонд для покупки продуктов и услуг.

Как правило, человеку необходимо внести определенную сумму, чтобы открыть банковский счет. Сумма называется минимальным депозитом. Депозиты, вносимые на текущие счета, являются операционными, что означает, что средства являются ликвидными и доступны немедленно.

Еще одно использование депозита происходит, когда денежная сумма используется в качестве обеспечения доставки продуктов или использования услуг. Такие организации, как брокерские фирмы, требуют от трейдеров внести некоторые депозиты, прежде чем они смогут заключать фьючерсные контракты Фьючерсный контракт Фьючерсный контракт — это соглашение о покупке или продаже базового актива в более поздний срок по заранее определенной цене.Он также известен как производный инструмент, поскольку стоимость будущих контрактов определяется базовым активом. Инвесторы могут приобрести право на покупку или продажу базового актива позднее по заранее определенной цене. Первоначальный депозит до поставки требуется некоторыми контрактами в качестве акта честного ведения дел.

Такие организации, как брокерские фирмы, требуют от трейдеров внести некоторые депозиты, прежде чем они смогут заключать фьючерсные контракты Фьючерсный контракт Фьючерсный контракт — это соглашение о покупке или продаже базового актива в более поздний срок по заранее определенной цене.Он также известен как производный инструмент, поскольку стоимость будущих контрактов определяется базовым активом. Инвесторы могут приобрести право на покупку или продажу базового актива позднее по заранее определенной цене. Первоначальный депозит до поставки требуется некоторыми контрактами в качестве акта честного ведения дел.

Типы вкладов

Ниже приведены два распространенных типа вкладов:

1. Срочный вклад

Банковский вклад с фиксированной процентной ставкой и сроком называется срочным вкладом.Человек не может снимать деньги со счета срочного депозита на определенный срок или должен заплатить штраф, если ему / ей необходимо снять деньги до истечения срока. Размер штрафа зависит от эмитента и срока депозита.

Размер штрафа зависит от эмитента и срока депозита.

Например, человек покупает депозитный сертификат (CD) Депозитный сертификат (CD) Депозитный сертификат (CD) относится к финансовому продукту, который предлагается финансовыми учреждениями, такими как банки и кредитные союзы, которые позволяют 4000 долларов по фиксированной процентной ставке 5% на фиксированный срок в два года.В конце первого года размер депозита составит 4200 долларов, а в конце срока сумма депозита, которая может быть снята, составит 4410 долларов.

Срочный депозитный счет — это процентный счет, который позволяет вкладчику накапливать деньги с более высокими процентными ставками, чем стандартный сберегательный счет. Когда срок действия истекает, владельцы счетов могут либо вывести средства, либо продлить депозит, который будет удерживаться на другой срок.

Средства на срочных депозитных счетах используются финансовыми учреждениями для предоставления финансовых продуктов, таких как ссуды, правомочным предприятиям или физическим лицам. Для получения прибыли банки ссужают средства, хранящиеся на счетах срочных вкладов, под процентные ставки выше, чем те, которые предоставляются вкладчикам.

Для получения прибыли банки ссужают средства, хранящиеся на счетах срочных вкладов, под процентные ставки выше, чем те, которые предоставляются вкладчикам.

2. Депозит до востребования