Учредитель и бенефициар – в чем разница

Учредитель и бенефициар – в чем разница? Вопрос, который рано или поздно задает себе каждый начинающий предприниматель. Итак, кто же такой бенефициар и какими правами он наделен, попробуем выяснить.

Кто такой бенефициар?

Бенефициар – это физическое или юридическое лицо, который получает начисления на свой счет. В его адрес осуществляются денежные операции.

Помимо этого, бенефициар может передать свое имуществу другому юридическому или физическому лицу и за это получать дополнительные доходы. Например, он может передать акции брокеру и получать дивиденды.

Бенефициаром можно назвать человека, открывшего документарный аккредитив.

Если рассматривать это понятие на практике, то бенефициаром считается продавец или экспортер товаров. Он заключает международный договор купли продажи и тем самым реализует товар или предлагает ту, или иную услугу.

Кого можно считать бенефициаром?

Бенефициаром можно считать:

- Наследников. В завещание должно быть указано, что они получили в наследство какую-нибудь собственность или теперь могут управлять компанией;

- Арендодателей. Люди, сдающие в аренду свое имущество: квартиры, загородные дома, кафе, магазины и т.д.;

- Владельцев банковских счетов. Этот человек может управлять своими банковскими счетами и активами. Они располагают деньгами, которые находятся на банковском счету и могут их тратить, переводить или куда-то вкладывать по своему усмотрению. Но это вовсе на значит, что он самолично осуществляет денежные операции – снимает деньги со счета, пополняет свой счет или перечисляет денежные средства на другой счет. Лицо, которое осуществляет все действия, управляет счетом и находится в курсе суммы, которая хранится на счету;

- Людей, отдающих свое имущество или денежные средства другим, чтобы получить дополнительный доход;

- Людей, имеющих в собственности документарные аккредитивы;

- Получателей страховых выплат;

- Владельцев фирм.

Они получают доход от предпринимательской деятельности. Бывают случаи, когда фактически компания принадлежит другому человеку, а управляет ею доверительное лицо. Его и считают конечным бенефициаром.

Они получают доход от предпринимательской деятельности. Бывают случаи, когда фактически компания принадлежит другому человеку, а управляет ею доверительное лицо. Его и считают конечным бенефициаром.

Они получают доход от предпринимательской деятельности. Бывают случаи, когда фактически компания принадлежит другому человеку, а управляет ею доверительное лицо. Его и считают конечным бенефициаром.

Они получают доход от предпринимательской деятельности. Бывают случаи, когда фактически компания принадлежит другому человеку, а управляет ею доверительное лицо. Его и считают конечным бенефициаром.Владелец фирмы может не раскрывать себя. Но это не уменьшает его прав. Он может участвовать в выборе сферы деятельности компании, формировать уставной капитал, продавать акции и покупать новые, выбирать руководителей и других сотрудников, а также участвовать в собраниях акционеров и выносить вердикт по тому или иному вопросу.

Права и защита прав бенефициаров

Бенефициар наделен следующими правами:

- Использовать свою долю. Например, если возникает необходимость, то он может продать свою долю полностью или кукую-то часть;

- Контролировать работу сотрудников компании. Он может назначить генерального директора, например, или уволить его;

- Принимать участие в акционерных собраниях компании и выносить свой вердикт по теме обсуждаемого вопроса;

- Получать процент от дохода. Зависеть он будет от количества акций.

Зависеть он будет от количества акций.

Зависеть он будет от количества акций.Согласно законодательству Российской Федерации, бенефициар может обратиться за помощью в суд и оспорить некоторые аспекты.

Его права могут быть нарушены руководством фирмы или другими бенефициарами.

Ситуации, когда бенефициар может обратиться в суд:

- Если не соблюдаются условия заключенного договора;

- При осуществлении незаконных действий руководителями фирмы;

- Осуществление торговой деятельности без лицензии;

- При не допуске к делам компании;

- При ущемлении прав;

- При сокрытии доходов руководством фирмы;

- Прочие обстоятельства, касающиеся дохода и деятельности компании.

Бенефициар и учредитель – в чем разница

Учредитель и бенефициар – в чем разница? Ответ на этот вопрос кроется в смысле каждого понятия. Если про бенефициара мы говорили, то сейчас стоит дать объяснение понятию «учредитель».

Учредитель – физическое или юридическое лицо, которое совершает имущественные сделки.

Он может получить право доверительной собственности на тот или иной объект и, в последующем, передать управление другому лицу.

Итак, в чем же разница между этими двумя понятиями?

Бенефициаром может быть как директор, так и учредитель. Главное, чтобы его статус соответствовал критериям, которые описаны в статье 3 N 115-ФЗ . Зачастую, учредитель и является бенефициарным владельцем.

Как становятся бенефициарным владельцем юридического лица

Бенефициарным владельцем юридического лица считается один или несколько собственников компании. Они имеют возможность участвовать в деятельности компании, и принимать решения. Воздействие на дела компании может быть прямы, так и косвенным.

Бенефициар юридического лица всегда высказывается по всем вопросам и его голос может стать решающим. Например, при распределении доходов или при обсуждении новых инвестиционных проектов.

Как становятся бенефициаром физического лица

Бенефициар физического лица, в любом случае, должен быть установлен. Этот фактор прописан в стандартах международных организаций. Но получить какие-то сведения о них довольно сложно. Причин много и объяснить их можно тем, что они самостоятельно обнародуют подобную информацию. А могут умышленно молчать.

Бенефициар физического лица – это попечитель или представитель субъекта, представленный на законных основаниях. Конечно, если не обращать внимание на криминальную сторону вопроса. Например, бывают случаи, когда студенты, безработные или малообеспеченные люди участвуют в обналичивании крупных сумм. Подобных схем очень много.

Если посмотреть на ситуации с формальной точки зрения, то этих лиц невозможно назвать бенефициарами. Но их действия выполнены согласно закону, они провели операцию, а значит являются таковыми, хоть и банк не может выявить данные об их счетах.

Учредитель и бенефициар – в чем разница? Мы попытались ответить на поставленный вопрос. В итоге хочется отметить, что информацию о бенефициарах выясняют банковские организации. Клиент, перед тем, как открыть счет должен заполнить анкету, где указывает всю информацию о себе. Эти данные передаются в Росфинмониторинг.

Получить информацию о бенефициарах практически невозможно. Это остается тайной кредитной организации и полученные сведения не распространяются.

ответственность учредителя, защита активов и личного имущества владельца предприятия

Собственный бизнес — это не только работа не «на дядю», растущие доходы и отпуск в любое время, но и серьезные риски. Одной из основных опасностей, которая подстерегает предпринимателей любого уровня, является потеря нажитого состояния или, говоря юридическим языком, личных активов. К ней могут привести разные ситуации, большинство из которых наступает резко и внезапно. Именно поэтому любой бизнесмен должен быть готов защитить свои личные активы. О том, как это можно сделать, расскажем в данной статье.

О том, как это можно сделать, расскажем в данной статье.

Бизнес вместе, а прибыль — врозь: что такое личные активы

Итак, личные активы — это любые денежные вложения, которые приносят владельцу прибыль или увеличиваются в своей стоимости по истечении определенного периода времени. Чаще всего это банковские вклады, акции, облигации, а также движимое и недвижимое имущество. Отвечает ли учредитель ООО личным имуществом? Ответственным держателем личных активов в бизнесе может быть сразу несколько человек:

- Собственник/собственники, то есть человек или группа людей, которым данный бизнес принадлежит.

- Бенефициар. Это реальный собственник компании, то есть тот, кому компания принадлежит не юридически, а фактически, именно бенефициар оказывает существенное влияние на принятие решений. В отличие от непосредственных собственников и генеральных директоров информация о личности бенефициара редко находится в открытом доступе даже для сотрудников компании. Обычно этими данными владеет только «верхушка» фирмы. Стать бенефициаром можно разными путями. Например, если собственник передаст третьему лицу часть ценных бумаг компании. Часто встречается и другой вариант: когда непосредственный учредитель по личным причинам переоформляет предприятие на другого человека, а сам уходит «в тень», при этом продолжая получать прибыль.

- Генеральный директор. У этого термина есть два основных определения. Первое — это главный управляющий компании, который принимает важные кадровые и производственные решения и следит за качеством работы предприятия. При этом он далеко не всегда является собственником фирмы: генеральным директором вполне может быть наемный сотрудник, который получает фиксированный ежемесячный оклад и может быть снят с должности решением учредителя. Второе определение обычно применяется к крупным ООО, где есть совет директоров. В этом случае генеральным директором называют председателя данного совета, который осуществляет основное стратегическое руководство, основываясь на мнении и пожеланиях других его членов.

- Топ-менеджер. Им может быть как генеральный директор, так и другие сотрудники компании, которые имеют руководящую должность. Это коммерческие, финансовые, производственные директоры, директоры по развитию и так далее.

Обычно этими данными владеет только «верхушка» фирмы. Стать бенефициаром можно разными путями. Например, если собственник передаст третьему лицу часть ценных бумаг компании. Часто встречается и другой вариант: когда непосредственный учредитель по личным причинам переоформляет предприятие на другого человека, а сам уходит «в тень», при этом продолжая получать прибыль.

Обычно этими данными владеет только «верхушка» фирмы. Стать бенефициаром можно разными путями. Например, если собственник передаст третьему лицу часть ценных бумаг компании. Часто встречается и другой вариант: когда непосредственный учредитель по личным причинам переоформляет предприятие на другого человека, а сам уходит «в тень», при этом продолжая получать прибыль.

Было ваше, стало наше: когда личные не значит частные

В каких же случаях собственники и руководители бизнеса рискуют личными финансовыми активами? Это может быть:

- Убыточность компании.

- Претензии кредиторов. Речь идет как о банках, так и о деловых партнерах. Во втором случае, чтобы попасть «под раздачу» достаточно лично поручиться за другого бизнесмена.

- Налоговые доначисления. Это увеличение суммы налогов относительно той суммы, которая изначально была указана плательщиком. Основаниями для доначислений могут быть как банальная ошибка бухгалтера, так и обнаружение инспекторами налоговой выгоды, которая достигалась через дробление бизнеса или использование подконтрольных юридических лиц. В любом случае это неприятный момент, который сильно отражается на репутации компании, а иногда и на ее будущем. Если инспекция доначисляет компании налогии, а денег для погашения задолженности недостаточно, встает вопрос о банкротстве организации и субсидиарной ответственности контролирующих лиц.

- Рейдерство. Казалось бы, лихие 90-е позади, однако, увы, и сейчас встречаются предприимчивые граждане, которые хотят добыть легкие деньги за чужой счет. Сегодня от рейдерских захватов в основном страдает малый и средний бизнес. Методы у рейдеров стали более щадящими: обычно это создание искусственных барьеров для предпринимательства и выкуп денежных обязательств компании. А вот цель осталась неизменной: заставить собственника во что бы то ни стало «поделиться» прибылью.

В любом случае это неприятный момент, который сильно отражается на репутации компании, а иногда и на ее будущем. Если инспекция доначисляет компании налогии, а денег для погашения задолженности недостаточно, встает вопрос о банкротстве организации и субсидиарной ответственности контролирующих лиц.

В любом случае это неприятный момент, который сильно отражается на репутации компании, а иногда и на ее будущем. Если инспекция доначисляет компании налогии, а денег для погашения задолженности недостаточно, встает вопрос о банкротстве организации и субсидиарной ответственности контролирующих лиц.Отметим, что в случае с кредиторами и налоговой формальное отстранение от управления компанией не поможет. На первый взгляд кажется, что личные активы бенефициара неприкосновенны: если в документах нет его имени и подписи, то, значит, нет и претензий. Однако существует понятие субсидиарной ответственности: если компания не может расплатиться со своими долгами, за нее это придется делать собственнику, причем реальному, а не номинальному. Уже на этапе предпроверочных мероприятий сотрудники налоговой инспекции выясняют, кто является настоящим владельцем компании.

Однако существует понятие субсидиарной ответственности: если компания не может расплатиться со своими долгами, за нее это придется делать собственнику, причем реальному, а не номинальному. Уже на этапе предпроверочных мероприятий сотрудники налоговой инспекции выясняют, кто является настоящим владельцем компании.

В России субсидиарная ответственность всегда является дополнительной по отношению к ответственности основного неплательщика и вместе с тем усиливает защиту интересов «пострадавшей стороны». Правила применения субсидиарной ответственности указаны в статье 399 Гражданского кодекса РФ. В последние годы в нашей стране появился тренд на увеличение случаев привлечения контролирующих лиц к субсидиарной ответственности. Это легко понять: нередко должники объявляют себя банкротами, а то и вовсе пускаются «в бега».

Как можно защититься от ответственности личным имуществом?

Существует несколько легитимных и не очень способов защитить личные активы. Разберем подробно каждый из них.

- Оформление активов на других лиц. Это самый простой и дешевый способ для собственника. Личное имущество учредителя можно как «отписать» напрямую, так и передать доверенному лицу, которое является учредителем держателя активов. Однако важно помнить, что поговорку «дружба дружбой, а денежки врозь» придумали не просто так. Богатство меняет людей, и не факт, что даже самый близкий друг или родственник останется к нему равнодушным и будет готов безвозмездно передать активы обратно. Может быть и так, что с новым владельцем активов произойдет несчастный случай, и тогда на наследство будут претендовать его родственники, с которыми у собственника не было договоренностей. Нередка практика и оспаривания сделок контролирующих лиц по выводу личных активов. Это понятный процесс: попавшему под субсидиарную ответственность человеку не хочется расставаться со своими деньгами, поэтому он изо всех сил будет пытаться погасить долг за счет основного кредитора.

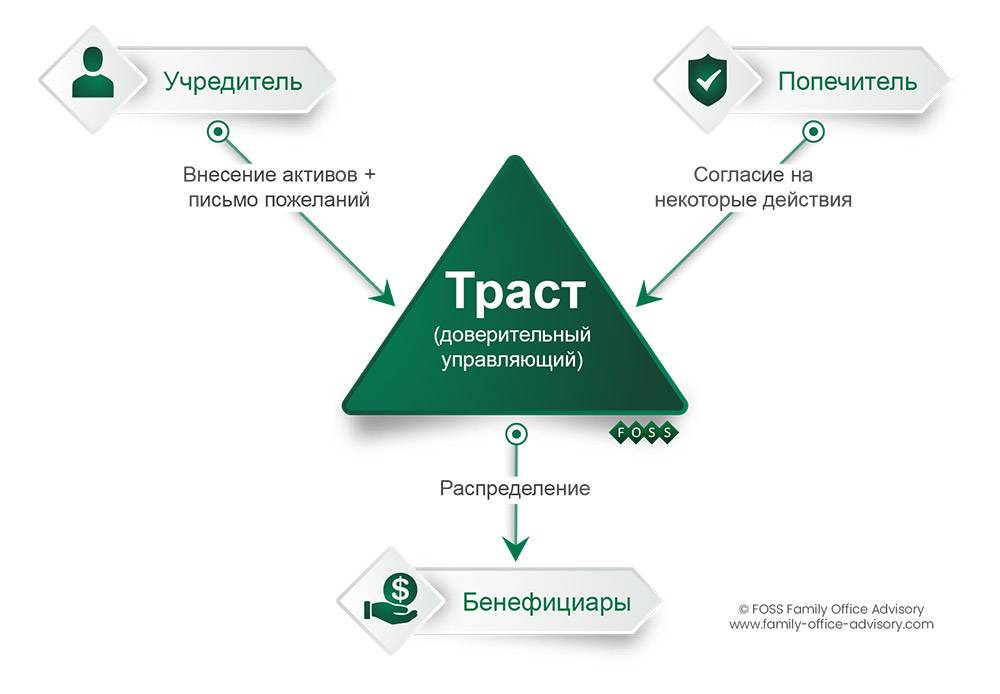

- Трасты и дискретные фонды. Это система правовых отношений, при которой имущество учредителя передается доверительному собственнику. Предприниматель переводит в трасты личные активы, теряет право собственности, а взамен получает право на часть прибыли этих организаций. Это более надежный (но и более дорогой) способ защиты личных активов, потому что доказать, какие именно активы из фондов принадлежат определенному человеку, довольно трудно. При этом собственник фактически теряет контроль над имуществом и не может распоряжаться им по своему желанию: продавать, дарить и так далее.

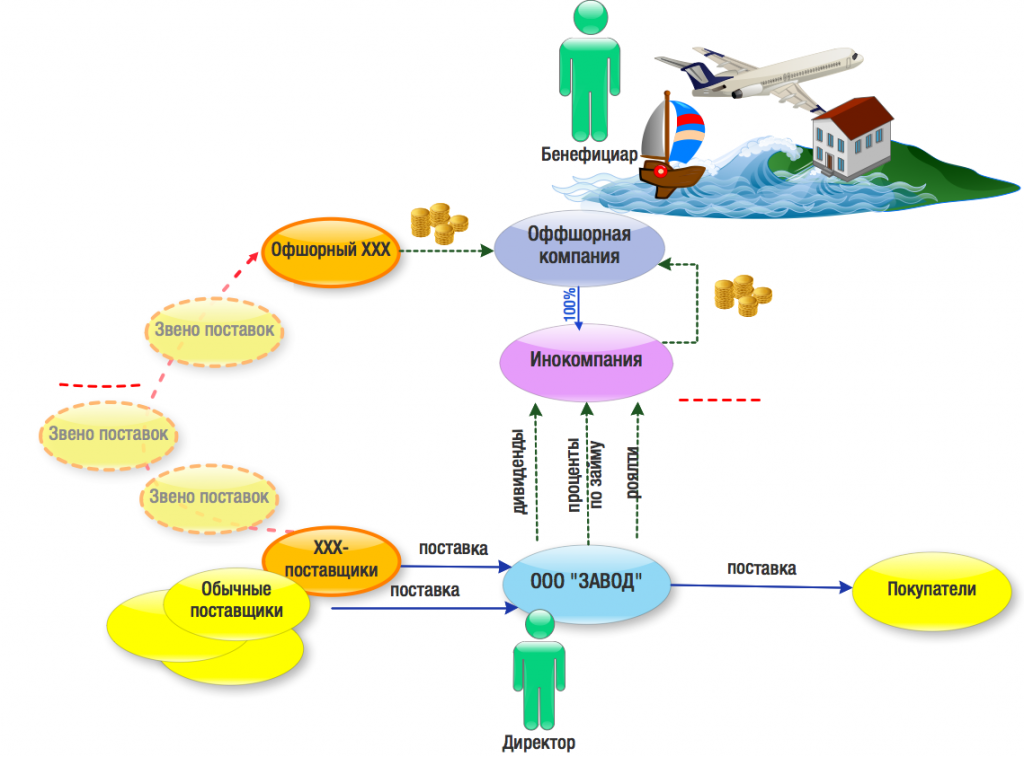

- Офшоры. То есть владение активами через иностранные компании, когда собственником имущества числится номинальный акционер, а фактический бенефициар указан лишь в трастовых соглашениях. Данные соглашения конфиденциальны и могут быть раскрыты только в рамках расследования уголовного дела или по судебному запросу. Однако, если подобное распоряжение поступит, тайное станет явным. Тем более наше правосудие очень не любит офшорную систему, потому что она часто используется для «отмывания» криминальных денег, государственной коррупции, мошеннических схем.

- Сбор документов на случай мошенничества (например, сотрудника компании), рейдерства и так далее. На западе это абсолютно нормальная практика, именуемая подушкой безопасности. Учредитель накапливает объемный пакет документов, куда входят договоры залога, опционы, расписки, доверенности. С помощью такой подушки безопасности доказать наличие рабочих договоренностей и обязательств гораздо проще, чем с помощью «честного слова». Данный способ можно сравнить с брачным договором: хочется, чтоб он не понадобился, но пусть лучше будет для надежности.

Это система правовых отношений, при которой имущество учредителя передается доверительному собственнику. Предприниматель переводит в трасты личные активы, теряет право собственности, а взамен получает право на часть прибыли этих организаций. Это более надежный (но и более дорогой) способ защиты личных активов, потому что доказать, какие именно активы из фондов принадлежат определенному человеку, довольно трудно. При этом собственник фактически теряет контроль над имуществом и не может распоряжаться им по своему желанию: продавать, дарить и так далее.

Это система правовых отношений, при которой имущество учредителя передается доверительному собственнику. Предприниматель переводит в трасты личные активы, теряет право собственности, а взамен получает право на часть прибыли этих организаций. Это более надежный (но и более дорогой) способ защиты личных активов, потому что доказать, какие именно активы из фондов принадлежат определенному человеку, довольно трудно. При этом собственник фактически теряет контроль над имуществом и не может распоряжаться им по своему желанию: продавать, дарить и так далее.

Очевидно, что каждый из вышеперечисленных методов защиты личного имущества имеет свои плюсы и минусы. Бизнес — сложная вещь, и дать стопроцентную гарантию, что выбранный способ сохранения личных активов сработает, никто не может. Однако и совсем не заниматься данным вопросом тоже нельзя. Тем более существуют специальные консалтинговые агентства, которые специализируются на подобных историях и могут подобрать наиболее оптимальный вариант защиты личных активов для конкретного случая.

Бенефициар и выгодоприобретатель — кто это?

С развитием рынка стали появляться новые участники и стороны бизнеса. Чтобы получать прибыль от различных источников, иметь доступ к делам компаний, но не афишировать свои данные, истинные владельцы бизнеса предпочитают скрываться и работать без привлечения внимания к своей персоне. Они получили свое название – бенефициары, что в переводе с французского означает «прибыль».

В бизнесе сейчас часто прямую выгоду получают не первые лица компаний или номинальные владельцы. Они лишь создают видимость. Все финансовые потоки и сделки регулируются лицами, которые не афишируют себя, а работают на расстоянии. Бенефициары были всегда, но особое внимание к себе привлекли они с развитием оффшоров. В 2012 г. а России заговорили о деоффоризации отечественного бизнеса. Были приняты законодательные акты, которые рекомендовали выявлять реальных владельцев бизнеса. Сейчас все банки, которые работают с расчетными счетами юрлиц, обязаны выявляться бенефициаров для раскрытия легальности бизнеса и исключения вероятности отмывания денег и финансирования терроризма, согласно 115-ФЗ.

Кто такой бенефициар?

Если пояснить простыми словами, то это лицо, которое управляет компанией, владеет ее имуществом, получает прибыль и ведет контроль над деятельностью. Это реальный хозяин, даже если формально им является иной человек. В 115ФЗ сказано, что бенефициаром является тот, кто имеет долю 25% и более. Это позволяет проводить все контролирующие действия.

Например, фирма А имеет совет директоров, генерального директора и несколько акционеров. Для всех именно они являются управленцами и владельцами бизнеса. Это видимая сторона. С другой стороны, они всего лишь куклы, выполняющие свою работу. Истинный хозяин находится в стороне и управляет этим театром. Он нигде не значится в документах фирмы, но владеет всем. Цепочка звеньев до истинного бенефициара может быть длинной. Каждое звено – формальный учредитель.

Читайте также: Лучшие финансовые партнерки(ТОП 5) — объективный рейтинг

Федеральный закон обязывает банки и иные финансовые учреждения, которые проводят денежные операции, выявлять бенефициаров и фиксировать сведения о них в своих базах. Это связано с необходимостью повысить прозрачность бизнеса и снижения количества подозрительных операций. Бенефициары устанавливаются не только при работе с юрлицами, но и с физлицами.

Это связано с необходимостью повысить прозрачность бизнеса и снижения количества подозрительных операций. Бенефициары устанавливаются не только при работе с юрлицами, но и с физлицами.

Таким образом, бенефициар – это человек, который является реальным собственником бизнеса. Его личность часто скрывается и известна только руководству фирмы. Его конфиденциальность сохраняется через формальную компанию. Отыскать бенефициара можно по счетам, которые использует фирма в банке, перечисляя прибыль. Это может быть даже продавец услуг по аккредитивам.

Как становятся бенефициаром?

Такие вопросы лучше рассматривать в юридическом аспекте. Госсистема препятствует развитию нелегального бизнеса, а также усиливает контроль за финансовыми потоками, которые идут мимо госказны. Для этого был создан закон №115, целью которого является создание ясной картины российских активов и их владельцев. Часто собственников активов считается один человек, а на самом деле имуществом владеет совершенно другой человек, который скрывает свое богатство. 115ФЗ определил критерии бенефициаров:

115ФЗ определил критерии бенефициаров:

- Доля в компании более 25%. Такая доля дает право на принятие контрольных решений. Этим бенефициар отличается от простых акционеров, которые владеют менее 25% с целью получения дохода.

- Наличие деловой активности лица, заинтересованного в финансовой прибыли компаний. Это может быть страхование, сделки с акциями, участие в совещаниях и пр.

Соответствуя этим критериям, владелец бизнеса\фирмы становится бенефициаром. Одни этого не скрывают, другие предпочитают оставаться в тайне. Компании и филиалы обязаны вести списки бенефициаров. Если госорганы захотят выявить истинного владельца компании, у них не возникает проблем. ГК РФ накладывает ответственность за искажение информации о бенефициарных лицах в виде штрафов до 500 т.р. Проверяющие структуры могут легко вычислить, является ли заявленный руководитель бенефициаром или же управление находится в иных руках. Цепочка бенефициаров особо интересна налоговикам и Росфинмониторингу.

Читайте также: Инвестирование в домены. Как правильно это делать?

Кто такой выгодоприобретатель?

Многие путают выгодоприобретателя и бенефициара. На самом деле это тождественные понятия, но имеющие некоторые отличия. Они оба имеют прибыль от деятельности компании, но у бенефициара есть четверть или более доли собствености, а у выгодоприобретателя эта доля меньше или ее вообще не может быть.

Бенефициар и выгодоприобретатель могут быть в лице одного человека или же совершенно разных. В первом случае выгодоприобретатель имеет доход и контролирует работу компании, а во втором – только получает доход (или его часть) за выполнение своих обязанностей.

Выгодоприобретатель в банке.

Это лицо, которое получает выгоду при банковских операциях. Например, при открытии вклада выгодоприобретателем является сам клиент. Он принес деньги с целью получения выгоды от их размещения на депозите. Однако, вклад может быть и на третье лицо. Например, отец кладет деньги на имя сына. Сын в этом случае является выгодоприобретателем, поскольку проценты и по вклады и сам вклад будет получать он.

Сын в этом случае является выгодоприобретателем, поскольку проценты и по вклады и сам вклад будет получать он.

Если взять юрлиц, то выгодоприобретателем является получатель в платежных поручениях. Например, компания перечисляет дивиденды на имя г-на Иванова И.И. Г-н Иванов является выгодоприобретателем. Но это не является фактом, что он будет бенефициаром, ведь полученные деньги он может перевести дальше по договору доверительного управления. Тот, кто получит этот доход, и будет бенефициаром.

Что такое цепочка бенефициаров?

Это несколько связанных бизнес-звеньев, по которым прибыль доход до реального хозяина. Цепочка может состоять из одного звена, а может и из нескольких. Чем длиннее цепь, тем сомнительнее операции и получаемые доходы. Цепь используется для того, чтобы запутать следы для госорганов, облегчить налогообложение, отмыть нелегальные доходы. По таким цепочкам деньги без проблем переводятся в оффшоры и иных активы.

Читайте также: Ставка Libor — что это и зачем она нужна

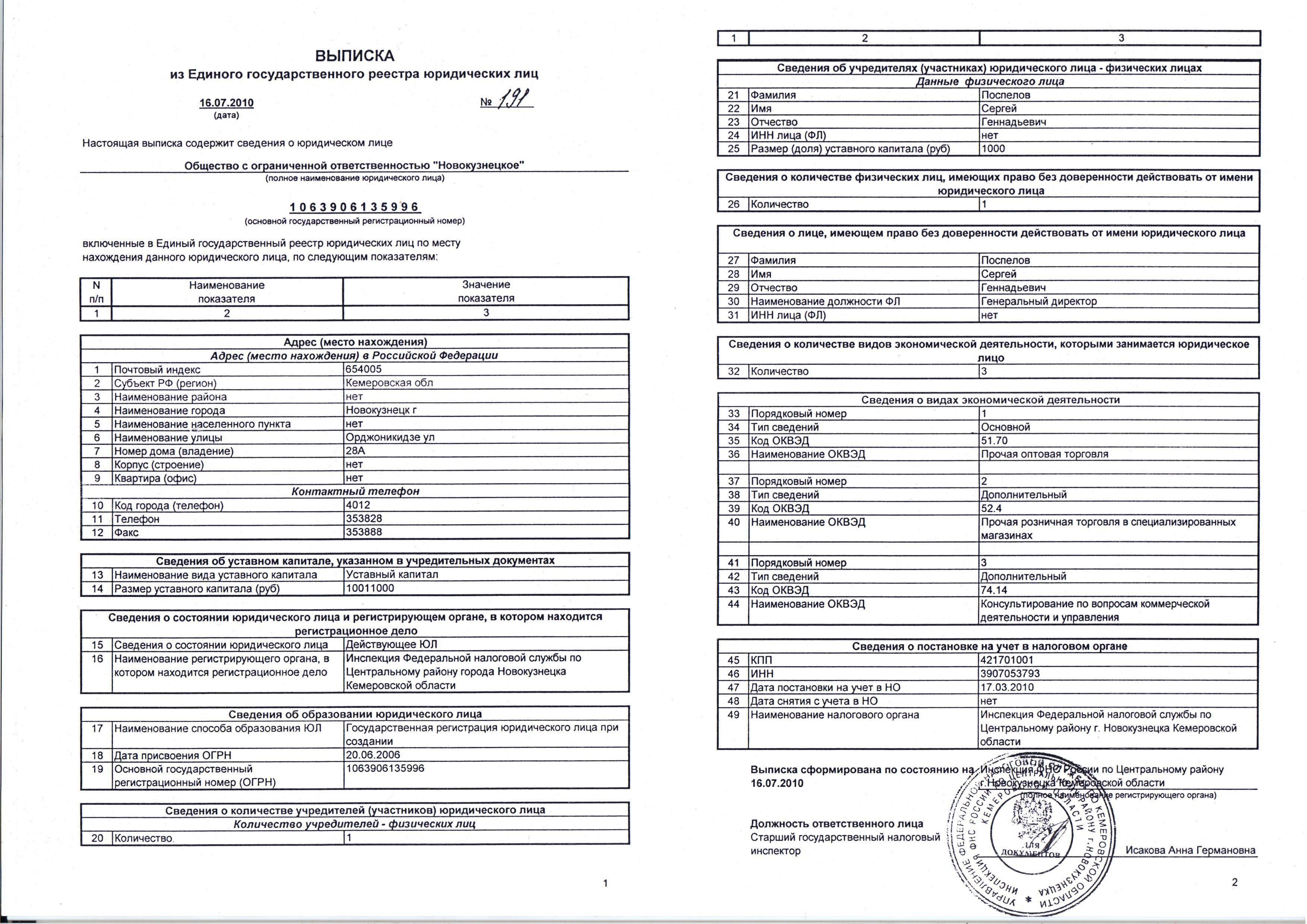

Закон требует раскрывать информацию о конечных бенефициарах. Найти сведения можно на сайте ИФНС, по выписке из ЕГРЮЛ, в протоколах собраний. Конечным бенефициаром будет конкретный человек.

Найти сведения можно на сайте ИФНС, по выписке из ЕГРЮЛ, в протоколах собраний. Конечным бенефициаром будет конкретный человек.

Пример цепочки: У Иванова есть 60% акций компании «Цветочек», которая, в свою очередь, владеет 80% акциями компании «Листик». Иванов ведет скромную жизнь, ездит на авто среднего класса. Гендиректор «Листика» Сидоров имеет дорогой автомобиль, костюм Prada и 24% акций своей компании. На первый взгляд именно Сидоров будет выглядеть бенефициаром. Но подсчет показывает, что Иванов через свою компанию «Цветочек» контролирует «Листик» почти наполовину (60%*80% = 48%). Именно он будет бенефициаром, а не пафосный Сидоров.

Таким образом, бенефициары сейчас встречаются все чаще. Им может быть любой владелец недвижимости, активов, денежных вложений. Госорганы пытаются контролировать высокопоставленных чиновников и руководителей госкорпораций. Это делается с целью защитить интересы и безопасность обычных людей. Однако, это не сокращает количество сомнительных операций и утечку денег в оффшоры. Через подставные фирмы корпорации выводят деньги в иностранные активы на вполне легальных основаниях, и раскрыть реальных владельцев бывает практически невозможно.

Через подставные фирмы корпорации выводят деньги в иностранные активы на вполне легальных основаниях, и раскрыть реальных владельцев бывает практически невозможно.

В России бенефициары не стараются себя афишировать из-за не совсем законных способах приобретения недвижимости, угрозы личной безопасности, нежелания попадать в поле зрения налоговиков и нежелания нести ответственность за нарушение законов. Наглядным примером является г-н Абрамович. Структуру его бизнеса не в силах проследить даже госорганам.

Запутанные структуры позволяют отвести внимание от бенефициаров, которые создают в оффшорах компании. Местные законы позволяют распоряжаться деньгами и при этом не афишировать себя.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Как рассказать о владельцах и руководстве бизнеса

Законодательство обязывает компании в пояснениях к отчетности раскрывать информацию о своих связанных сторонах. Особенно это актуально для организаций, проводящих аудит своей отчетности.

В информации о связанных сторонах выделяются две крупных темы:

– взаимозависимость, то есть контролируемость или влияние одной компании на другую;

– руководящий персонал компании.

Взаимозависимость можно свести к следующим основным случаям:

- Юридическое или физическое лицо контролирует или оказывает влияние на вашу организацию.

- Ваша организация контролирует или влияет на какое-либо юридическое лицо.

- Ваша организация и какое-либо юридическое лицо контролируются одним и тем же юридическим или одним и тем же физическим лицом (или одной и той же группой лиц).

На практике это означает, что организация в отчетности должна раскрывать своих учредителей (п.1 выше)

Пункт третий означает, что если ваш учредитель является ещё учредителем других компаний, то в отчетности необходимо указывать все учреждённые им компании (то есть все компании-сестры). Причём не важно, физическое или юридическое лицо ваш учредитель.

К пункту 3 также относятся случаи, когда имеется общий учредитель у вашего учредителя и учредителей другой организации (то есть вы находитесь на уровне компаний-внучат).

В приведенных выше схемах все юридические лица являются связанными сторонами. Для простоты в схемах рассмотрены примеры с единственным учредителем, т.е. с долей 100% уставного капитала или акций, но при меньшей доле (в общем случае – менее 20%) связанность может не признаваться.

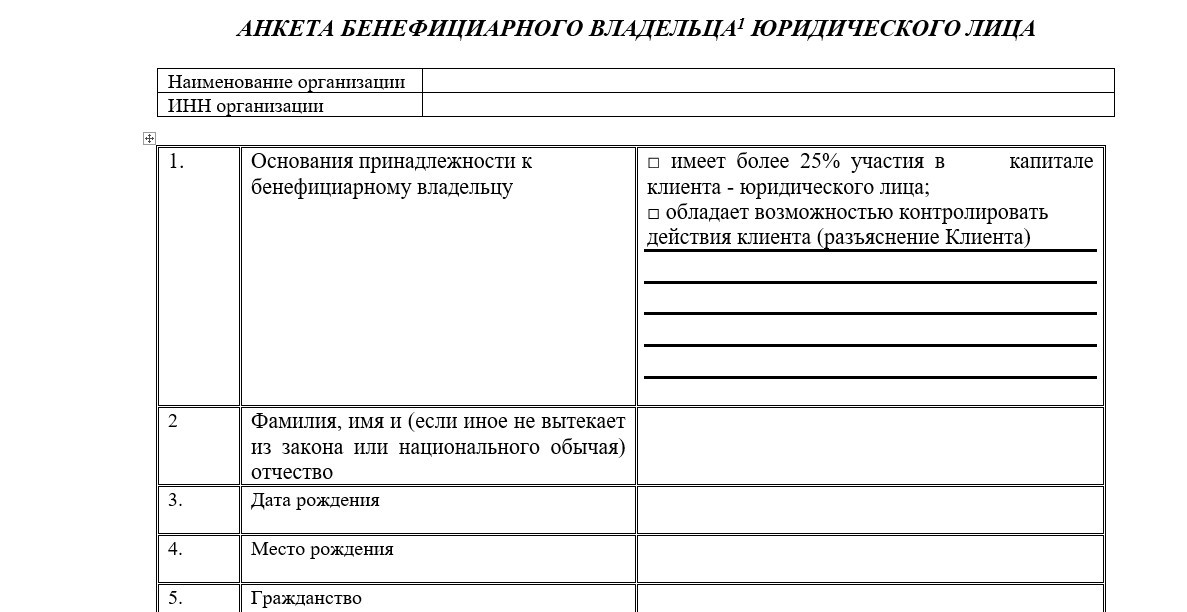

Важно ещё отметить, что здесь не работают отговорки типа «Мы не знаем учредителя нашего учредителя», ибо закон обязывает юридических лиц знать своих аффилированных лиц и бенефициаров, хранить и обновлять информацию о них. И если понятие аффилированных лиц во многом аналогично понятию связанной стороны, то про бенефициаров надо сказать особо. Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно владеет более 25% капитала компании или контролирует её.

И если понятие аффилированных лиц во многом аналогично понятию связанной стороны, то про бенефициаров надо сказать особо. Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно владеет более 25% капитала компании или контролирует её.

Здесь важны следующие моменты. Бенефициар – это всегда физическое лицо. Владеть долей можно косвенно – учредитель учредителя и т.д. – главное, что суммарно по всем основаниям получается более 25% капитала. Контролировать можно по разным основаниям – доверенность на право распоряжения, заём под залог доли и т.д.

Обратите внимание, что в отношении раскрытия бенефициарных владельцев закон о защите персональных данных не применяется, т.е. организация должна указывать сведения, позволяющие однозначно идентифицировать бенефициаров.

В части контроля компаний очень существенен момент, что связанными сторонами признаются организации, контролируемые не только одним физлицом, но и одной группой лиц, а такую группу лиц чаще всего образуют родственники (супруги, родители и дети, братья и сестры).

Следующий крупный блок информации о связанных сторонах – это сведения об основном управленческом персонале организации.

К такому персоналу отнесены генеральный директор и другие исполнители полномочий единоличного исполнительного органа, их заместители, члены коллегиального исполнительного органа, члены совета директоров или наблюдательного совета, члены иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации.

В отношении всех этих лиц в отчетности надлежит раскрывать информацию о размерах выплат в целом и по каждому из следующих видов: оплата труда, начисленные на нее налоги, ежегодный оплачиваемый отпуск за работу, оплата организацией медицинского обслуживания, коммунальных услуг и т.п., различные долгосрочные вознаграждения (вознаграждения по окончании трудовой деятельности, по договорам добровольного страхования или негосударственного пенсионного обеспечения, вознаграждения в виде опционов, акций, паев, долей и т. п.).

п.).

На практике определение связанных сторон и бенефициаров не всегда очевидно, здесь много тонкостей и подводных камней: как оценить реальную долю влияния; настолько ли она существенна, что подлежит раскрытию в отчетности; какая информация обязательна к раскрытию, насколько детально и развернуто отражать её в отчетности.

Мы предлагаем вам свои услуги по составлению отчетности и пояснений к ним в соответствии с требованиями законодательства, по подготовке организации к аудиту, по анализу финансового состояния и оценке финансовой устойчивости. Мы поможем вам разобраться в проблемных вопросах и представить вашу компанию в отчетности надлежащим образом и с максимальной эффективностью.

Роль акционера и бенефициара в структуре оффшорной компании

Тип оффшорной компании(LTD, LLC, LLP) и особенности законодательства страны регистрации определяют общую структуру предприятия. Но в основном все оффшорные фирмы устроены одинаково – они обязаны иметь акционера, директора, иногда секретаря. Кто же такой бенефициар? И в чем разница между акционером и бенефициаром предприятия?

Кто же такой бенефициар? И в чем разница между акционером и бенефициаром предприятия?

Определение термина «бенефициар»

Латинское слово beneficium, что в переводе означает «прибыль», «благодеяние», стало основополагающим при возникновении понятия «бенефициар». Слово еще переводят как «выгодоприобретатель». Бенефициар оффшорной компании – это лицо, владеющее долей ≥ 25% в уставном капитале предприятия или лицо, которое может контролировать деятельность компании в независимости от доли формального владения.

При этом бенефициарный владелец может быть директором или акционером оффшорной компании. Выгодополучатель может быть аффилирован с одним или несколькими лицами руководства предприятия. Он обладает существенным влиянием на руководство всего предприятия.

Какие права и обязанности имеет бенефициар оффшорной фирмы:

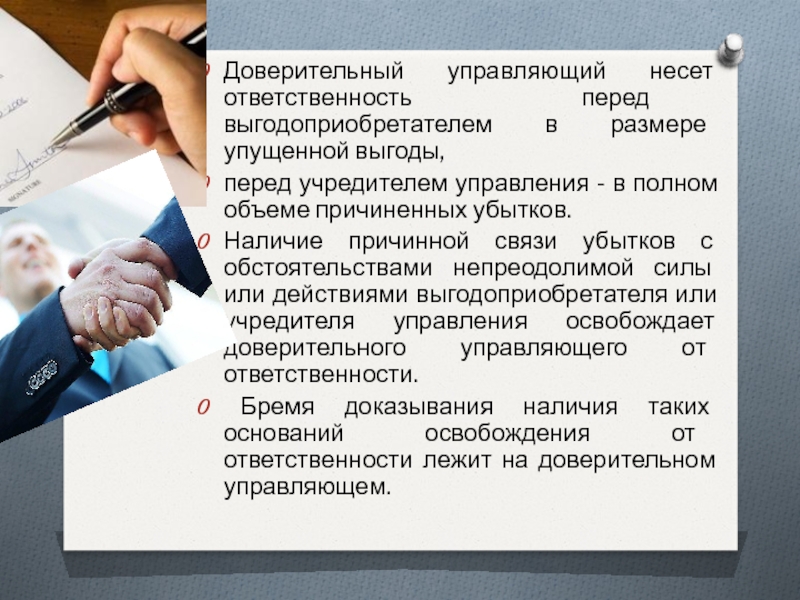

- Выступать в роли доверительного управляющего;

- Получать выгоду от управления имуществом, согласно доверительному договору;

- Контролировать выполнение обязанностей руководством компании;

- Распоряжаться своей долей в предприятии;

- Обязан строго соблюдать условия договора, так как несет персональную ответственность перед номинальными акционерами/директорами.

Законодательство оффшорных юрисдикций защищает интересы бенефициара. Его права гарантируются официальным договором доверительного управления. Этот документ имеет юридическую силу и определяет условия соглашения. Иногда в качестве дополнительных гарантий выступает передаточное распоряжение или сертификат акций.

Договор доверительного управления содержит пункт, где описываются персональная ответственность сторон. В подобном документе также прописывается право бенефициара менять номиналов, если его не устраивает работа уже имеющихся.

Конечный бенефициар имеет возможность:

- Брать участие в процессе формирования уставного капитала;

- Распоряжаться акциями компании на свое усмотрение;

- Брать участие в выборе руководства оффшорной компании;

- Брать участие в собрании акционеров.

При этом бенефициару не обязательно как-нибудь обозначать себя. Чтобы сохранить конфиденциальность, многие конечные бенефициары пользуются услугами номинального сервиса.

Конфиденциальность бенефициаров

Всемирная деофшоризация в первую очередь затрагивает классические оффшорные зоны, где еще не так давно бенефициарные владельцы могли сохранять полную анонимность. Под давлением международных организаций многие страны обязаны создавать реестры бенефициаров, куда вносится информация о конечных выгодополучателях.

Для чего государственным структурам информация о конечных владельцах оффшорных компаний? Подобные меры необходимы для противодействия:

- Финансовым махинациям;

- Отмыванию средств, полученных незаконным путем;

- Финансированию радикальных организаций террористического характера;

- Незаконному выводу средств за рубеж и т. д.

Но во многих оффшорных юрисдикциях информация о конечных бенефициарах является закрытой для третьих лиц, что позволяет сохранить определенный уровень конфиденциальности.

Акционеры оффшорной компании

Акционером может быть как физическое, так и юридическое лицо, владеющее акциями компании. То есть акционером может быть и сам выгодоприобретатель. Он фактически владеет акциями и может распоряжаться ними на свое усмотрение. Однако в оффшорной практике распространено такое понятие, как «номинальный акционер». Он владеет долей в компании в интересах и от имени другого лица. Поэтому не все бенефициары являются акционерами и не все акционеры являются бенефициарами.

То есть акционером может быть и сам выгодоприобретатель. Он фактически владеет акциями и может распоряжаться ними на свое усмотрение. Однако в оффшорной практике распространено такое понятие, как «номинальный акционер». Он владеет долей в компании в интересах и от имени другого лица. Поэтому не все бенефициары являются акционерами и не все акционеры являются бенефициарами.

Форма номинального держателя акций чаще всего используется для обеспечения конфиденциальности владельцу, а также для получения преимущества в виде резидентности акционера. Реже подобное решение применяется для получения финансового маневра при работе с оффшорной компанией.

При своем назначении номинальный акционер подписывает ряд документов. Трастовая декларация – это изложенное в письменной форме заявление номинала, в котором он указывает на формальность его прав по отношению к факту владения акциями оффшорной компании.

Справка. В налоговом праве РФ понятие «бенефициарный собственник» определяется как лицо, имеющее фактическое право на доход предприятия. ст. 7 и 312 НК РФ. Письмо Минфина РФ от 09.04.2014 № 03-00-РЗ/16236. В российском корпоративном праве бенефициар – это лицо, фактически владеющее акциями, долями компании прямо или через других лиц.

ст. 7 и 312 НК РФ. Письмо Минфина РФ от 09.04.2014 № 03-00-РЗ/16236. В российском корпоративном праве бенефициар – это лицо, фактически владеющее акциями, долями компании прямо или через других лиц.

Номинальный акционер признает за бенефициаром его право получать доход от деятельности предприятия, иметь право голоса в процессе решения корпоративных вопросов, распоряжаться акциями компании на свое усмотрение. Трастовая декларация является безотзывной и фактически подтверждает право собственности бенефициара на компанию. Документ обычно апостилируют и заверяют у нотариуса. Номинал действует строго по указаниям настоящего выгодополучателя и в его интересах. Акционер подписывает письмо об увольнении с открытой датой, что позволяет бенефициару в любой момент прописать дату и сохранить абсолютный контроль над бизнесом.

Базовые документы деятельности номинального акционера:

- Генеральная доверенность – определяет уровень ответственности и право руководства компанией.

- Трастовая декларация – регулирует предстоящее сотрудничество, четко разграничивает права номинала и фактического владельца бизнеса.

- Отказное письмо – составляется в момент принятия на должность с «пустой датой».

Последний документ дает бенефициару возможность реализовать собственные генеральные полномочия в экстренных ситуациях.

Определенные риски привлечения номиналов есть, но грамотное составление трастовой декларации и прочих документов позволит максимально их нивелировать. Воспользуйтесь консультацией от экспертов портала, если вы планируете привлекать номинальных акционеров, директоров. Пишите на электронную почту [email protected].

Как определить конечного бенефициара оффшорной компании?

Бенефициар – это лицо, владеющее долей фирмы в размере минимум 25%. Если физическое или юридическое лицо назначает и увольняет должностных лиц, распоряжается прибылью предприятия, утверждает финансовую отчетность, влияет на прочие сферы деятельности фирмы, то его тоже могут признать конечным выгодоприобретателем.

Может ли бенефициар быть одновременно и акционером компании?

Да. Выгодополучатель может быть как акционером, так и директором собственной компании. Но в оффшорной практике чаще всего реальные владельцы пользуются услугами номиналов для сохранения конфиденциальности и по ряду других причин.

Зачем оффшорной фирме номинал?

В некоторых юрисдикциях присутствуют требования насчет резидентности директоров. Это должностное лицо должно быть местным резидентом. Привлечение номиналов также необходимо для сохранения конфиденциальности владельца.

Аффилированные лица один учредитель \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Аффилированные лица один учредитель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Аффилированные лица один учредительСтатьи, комментарии, ответы на вопросы: Аффилированные лица один учредитель Открыть документ в вашей системе КонсультантПлюс:Статья: Нарушения при приобретении маркетинговых услуг: налоговая ответственность

(Заиконников А.

А.)

А.)(«Бухгалтерский учет», 2019, N 9)В ходе проверки выяснилось, что данный ИП оказывал услуги еще нескольким юридическим лицам. И все они по различным признакам входили в группу взаимозависимых и аффилированных лиц (одни учредители и руководители, персонал, родственные связи учредителей и т.д.). Эти юридические лица имели одних и тех же поставщиков и покупателей, являлись друг для друга либо поставщиками, либо покупателями; все указанные организации использовали управленческий персонал, оформленный в штате одного и того же ИП. Интересная деталь: показания сотрудников противоречили друг другу и документам, представленным налоговикам и позднее суду. Открыть документ в вашей системе КонсультантПлюс:

Статья: Аутстаффинг по-новому уже пару лет: о чем и как спорят в судах?

(Куприна Н.)

(«Трудовое право», 2018, N 8; «Административное право», 2018, N 3)ООО «Т***» обратилось в суд с иском к А.В.И. о взыскании суммы материального ущерба.

А.В.И. обратился в суд со встречным исковым заявлением о взыскании с ООО «Т***» морального вреда. В соответствии с договором оказания услуг ООО «Т***» оказывало ООО «М***» услуги по предоставлению работников, соответствующих квалификационным требованиям (торговый представитель, водитель) в количестве, установленном договором. Обе компании имеют одного учредителя, то есть являются аффилированными лицами. Между ООО «Т***» и А.В.И. заключен трудовой договор. А.В.И. принят на должность «водитель отдела сбыта», исполнял обязанности водителя в интересах ООО «М***». В соответствии с п. 72 Договора об оказании услуг исполнитель несет ответственность за вред, причиненный имуществу заказчика направленными работниками. В результате ДТП с участием А.В.И. было повреждено имущество и автомобиль ООО «М***», материальный ущерб возмещен работодателем А.В.И. ООО «М***». Работодатель пытался взыскать выплаченную сумму ущерба с работника, но судом было отказано в удовлетворении исковых требований, а вот встречный иск работника о взыскании морального вреда был удовлетворен.

А.В.И. обратился в суд со встречным исковым заявлением о взыскании с ООО «Т***» морального вреда. В соответствии с договором оказания услуг ООО «Т***» оказывало ООО «М***» услуги по предоставлению работников, соответствующих квалификационным требованиям (торговый представитель, водитель) в количестве, установленном договором. Обе компании имеют одного учредителя, то есть являются аффилированными лицами. Между ООО «Т***» и А.В.И. заключен трудовой договор. А.В.И. принят на должность «водитель отдела сбыта», исполнял обязанности водителя в интересах ООО «М***». В соответствии с п. 72 Договора об оказании услуг исполнитель несет ответственность за вред, причиненный имуществу заказчика направленными работниками. В результате ДТП с участием А.В.И. было повреждено имущество и автомобиль ООО «М***», материальный ущерб возмещен работодателем А.В.И. ООО «М***». Работодатель пытался взыскать выплаченную сумму ущерба с работника, но судом было отказано в удовлетворении исковых требований, а вот встречный иск работника о взыскании морального вреда был удовлетворен. Нормативные акты: Аффилированные лица один учредитель «Обзор судебной практики Верховного Суда Российской Федерации N 3 (2016)»

Нормативные акты: Аффилированные лица один учредитель «Обзор судебной практики Верховного Суда Российской Федерации N 3 (2016)»(утв. Президиумом Верховного Суда РФ 19.10.2016)В настоящем деле физические лица ссылались на то, что кооператив и должник аффилированны друг с другом, поскольку последний выступает одним из учредителей кооператива; изначально кооператив был создан не в целях самостоятельного осуществления строительства, а для продажи будущих квартир в жилых домах, возводимых должником за счет привлеченных средств граждан; поступающие от продажи паев денежные средства переводились кооперативом в пользу должника для осуществления строительства, то есть фактически взаимоотношения по участию в финансировании жилого дома сложились именно между должником и гражданами, в том числе с заявителем. При строительстве иных домов, уже введенных к настоящему времени в эксплуатацию, отношения сторон строились таким образом, что после получения разрешения на строительство договоры о приобретении паев расторгались, и вместо них граждане заключали напрямую с должником договоры долевого участия в строительстве без внесения дополнительных средств.

Такое правовое оформление отношений использовалось аффилированными лицами для обхода положений ч. 1 ст. 3 Федерального закона от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» (далее — Закон N 214-ФЗ), предоставляющей право на привлечение денежных средств граждан только после получения разрешения на строительство.

Такое правовое оформление отношений использовалось аффилированными лицами для обхода положений ч. 1 ст. 3 Федерального закона от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» (далее — Закон N 214-ФЗ), предоставляющей право на привлечение денежных средств граждан только после получения разрешения на строительство.7 способов сохранить контроль в компании при долевом участии — Право на vc.ru

Рекомендации от владельца компании «Директор» и автора книги «Спаси свой бизнес» Станислава Сазонова.

96 147 просмотров

Станислав Сазонов

При планировании контроля в ООО, которое вы создаете с партнёрами, нужно четко понимать два момента:

- Что даёт размер доли в ООО.

- Как устав ООО может помочь обезопасить ваше положение.

Под сохранением контроля над компанией будем понимать возможность сменить генерального директора либо выкупить доли выходящих участников, либо не пустить в ООО третьих лиц, у которых могут быть плохие цели, в том числе рейдерский захват или корпоративный шантаж.

Владельцы ООО называются участниками либо учредителями. Учредители имеют долю в уставном капитале общества. Доля дает права в этом ООО. Более просто эти права можно сформулировать так:

- Право получать процент от прибыли (дивиденды).

- Право на долю в капитале. Если бизнес ликвидируется, можно получить долю. Также есть возможность продать её другим участникам и получить за это деньги.

- Право участвовать в управлении и контролировать бизнес. Например, менять генерального директора, привлекать аудиторов, назначать ревизоров, требовать бухгалтерскую отчетность.

Остановимся на самом важном пункте — управлении и контроле.

Учредитель — фигурка с короной, генеральный директор — фигурка с галстуком

Учредители создают ООО, вкладывают в него деньги и имущество. За это они получают доли. Чем больше доля, тем влиятельнее учредитель. Главная возможность для учредителя повлиять на ситуацию в управлении своим ООО — это голосовать на общем собрании участников и принимать решения пропорционально своей доле, в том числе о назначении или смене директора.

За это они получают доли. Чем больше доля, тем влиятельнее учредитель. Главная возможность для учредителя повлиять на ситуацию в управлении своим ООО — это голосовать на общем собрании участников и принимать решения пропорционально своей доле, в том числе о назначении или смене директора.

Почему так важно иметь право назначать или менять генерального директора

Потому что по закону об ООО после его создания учредители не могут распоряжаться внесенным имуществом. Для этого создается специальный орган управления — генеральный директор. Только он эксклюзивно распоряжается деньгами и всем остальным имуществом фирмы. У него банк-клиент от расчетного счета, наличные деньги, товары и так далее. Сделки заключает также генеральный директор.

Даже прибыль, которую делят соучредители, фактически определяет директор, так как он может сам себя назначить бухгалтером и «нарисовать» такую сумму, какую посчитает нужным. Конечно, потом может выясниться, что сведения недостоверны, но факт такой возможности от этого не отменяется.

Для того чтобы поменять директора, нужно простое большинство голосов. Если ваша доля 51% и больше — вы самый главный.

Если у вас большинство голосов, то есть не менее 51% от компании, то вы контролируете ситуацию. Если меньше — тут уже надо продумывать риски наперед. К сожалению, люди, которые впервые создают бизнес, зачастую делят доли поровну: как правило, 50/50 на двоих, по 1/3 на троих или по 25% на четверых.

Почему к сожалению? Потому что потом, например, при разделе бизнеса или просто при желании повлиять на ситуацию в условиях конфликта интересов ни у кого толком не будет прав — и учредители не смогут договориться.

Из этих ситуаций можно выделить наиболее тупиковую: двое учредителей с долями 50% и 50%. В этом случае не поможет даже устав. Как правило, директором становится кто-то из учредителей. И в конце концов он начинает давить на другого. А если директор нанят, то один из учредителей рано или поздно склоняет его на свою сторону и тоже выживает второго. Другими словами, никогда не соглашайтесь на равные доли.

Если грамотно прописать устав ещё на стадии создания ООО, можно обезопаситься практически от всего. Но если проигнорировать этот процесс, просто сделав какой-нибудь типовой устав, то могут возникнуть большие проблемы: нужно будет руководствоваться только законом об ООО, который фактически отдает приоритет в правах владельцам большей доли.

7 рисков потери контроля в ООО

- Размер вашей доли незначительный. Например, при 1/3, 25%, 20% или равных долях решения другими учредителями принимаются без вас.

- Смерть соучредителя. Доля переходит по наследству. Наследники могут быть нежелательными участниками.

- Развод соучредителя. Доля переходит супругу. Он или она также могут быть нежелательными участниками.

- Дарение доли. Доля переходит нежелательным лицам, а вы лишаетесь права преимущественной покупки, так как эти правила не распространяются на дарение.

- Продажа по завышенной цене третьему лицу. Доля переходит нежелательным лицам, а вы не можете купить её, поскольку предлагаемая цена специально завышена.

- Залог. Учредитель отдает долю в залог, прикрывая этим куплю-продажу. Затем не исполняет обязательств — и доля переходит к нежелательным лицам.

- Увеличение уставного капитала. При увеличении уставного капитала ваша доля становится меньше, соответственно, возможности тоже уменьшаются.

7 способов сохранить контроль в ООО с помощью устава

По риску №1 — при незначительной доле

Первое решение: установить максимальный размер доли для каждого учредителя (например, по 1/3 — 33,3%) и запретить изменять соотношение этих долей.

Выгода: если один из учредителей захочет выкупить долю другого, чтобы «выдавить» вас контрольным пакетом, ничего не получится.

Cтатья 14 ФЗ об ООО:

<…> 3. Уставом общества может быть ограничен максимальный размер доли участника общества. Уставом общества может быть ограничена возможность изменения соотношения долей участников общества. Такие ограничения не могут быть установлены в отношении отдельных участников общества. <…>

Второе решение: установить иной порядок определения голосов учредителей на собраниях.

Выгода: по общему правилу голоса считаются пропорционально доле. Предположим, вы вступаете в уже созданное ООО, рассчитывая на одно, между тем в его уставе прописаны такие положения, которые фактически могут сделать вас бесправным.

Лучше проверить и подстраховаться. Или же вы захотите распределить с партнерами доли из расчёта дележки прибыли, а текущее управление и принятие решений сделаете удобнее — без привязки к долям. Выбор за вами.

Часть 1 статьи 32 ФЗ об ООО:

<…> Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное его доле в уставном капитале общества, за исключением случаев, предусмотренных настоящим Федеральным законом.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок определения числа голосов участников общества.

Третье решение: стоит договориться о том, чтобы все решения принимались единогласно — чтобы даже самый «маленький» учредитель имел реальное право управления.

Выгода: если вы и есть учредитель с маленькой долей, то без вас не смогут принимать решений, вас нельзя будет проигнорировать. Но если такое положение прописано, учтите, что и вам придется считаться абсолютно со всеми.

Часть 8 статьи 37 ФЗ об ООО:

<…> Остальные решения принимаются большинством голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия таких решений не предусмотрена настоящим Федеральным законом или уставом общества. <…>

По рискам № 2, 3 и 4 — смерть или развод соучредителя, дарение доли

Решение: запретить вообще любой переход долей третьим лицам, прописать обязательное получение согласия участников на вступление «чужаков» в ООО.

Выгода: к сожалению, иногда важна именно персона конкретного учредителя. Когда он, например, умирает или разводится, то в ООО приходят наследники или бывшие супруги, которые могут вести себя непредсказуемо. Чтобы они не могли вступить в учредители, и прописывается это положение.

Часть 2 статьи 21 ФЗ об ООО:

<…> Продажа либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам допускается с соблюдением требований, предусмотренных настоящим Федеральным законом, если это не запрещено уставом общества. <…>

По риску № 5 — продажа по завышенной цене третьему лицу

Решение: определить стоимость доли в конкретных денежных суммах.

Выгода: если вы решите продать свою долю, оценка всегда будет субъективна. А заранее определив стоимость доли, вы точно будете знать, сколько получите. Также партнеры не смогут продать долю третьим лицам по завышенной цене и манипулировать вами.

Статья 21 ФЗ об ООО:

<…> 4. Участники общества пользуются преимущественным правом покупки доли или части доли участника общества по цене предложения третьему лицу или по отличной от цены предложения третьему лицу и заранее определенной уставом общества цене (далее — заранее определенная уставом цена) пропорционально размерам своих долей, если уставом общества не предусмотрен иной порядок осуществления преимущественного права покупки доли или части доли. <…>

По риску № 6 — залог

Решение: запретить передачу доли в залог третьим лицам.

Выгода: залог, как правило, предоставляется при взятии займа. Этим также может быть прикрыта сделка по продаже доли. Поэтому, прописав такой пункт, можно избавиться от риска того, что в бизнес попадёт «чужак» с рейдерскими или иными целями.

Статья 22 ФЗ об ООО:

<…> 1. Участник общества вправе передать в залог принадлежащую ему долю или часть доли в уставном капитале общества другому участнику общества или, если это не запрещено уставом общества, с согласия общего собрания участников общества третьему лицу. <…>

По риску № 7 — увеличение уставного капитала

Решение: запретить вход третьих лиц через увеличение уставного капитала.

Выгода: если кто-то ещё войдет в долю, уставной капитал увеличится, ваша доля в нем уменьшится, и вы рискуете остаться без нужного количества голосов. Прописав соответствующий пункт, вы сможете предупредить такую ситуацию.

Статья 17 ФЗ об ООО:

<…> 2. Увеличение уставного капитала общества может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Есть ли какое-то значение быть учредителем траста?

ЙОХАННЕСБУРГ — Когда практикующие трасты создают трасты для своих клиентов, они часто выбирают произвольных учредителей траста, полностью игнорируя это важное требование. Клиентам часто говорят, что учредитель не может или не должен одновременно выполнять роль доверительного управляющего и / или бенефициара. Это просто неправда. В Законе о контроле за собственностью траста признается, что учредитель также может быть доверительным управляющим посредством определения доверительного управляющего как «любое лицо (включая основателя траста), которое действует в качестве доверительного управляющего».

Ключевым элементом доверительного соглашения является передача прав собственности и контроля над активами траста от учредителя к одному или нескольким доверительным управляющим, которые владеют активами траста не в своем личном качестве, а в интересах бенефициаров траста.

Учредитель — лицо, открывающее траст. Может быть несколько учредителей, которые должны быть лицом (или лицами), намеревающимся создать траст.

У предлагаемого учредителя траста всегда следует спрашивать, действительно ли он или она имеет истинное намерение создать траст в интересах бенефициаров, а также сделает ли это лицо первоначальное пожертвование трасту.Невыполнение этого требования может повлиять на потенциальную действительность траста. Следовательно, учредитель не может быть юристом, учредившим траст, или его секретарем.

Вы можете быть учредителем, доверенным лицом и бенефициаром

Если вы являетесь учредителем семейного траста, не позволяйте никому убеждать вас в том, что вы также не можете быть попечителем (который влияет на решения) и бенефициаром (который получает выгоду от доверять). Учредитель траста также может быть доверительным управляющим и / или бенефициаром траста.

Однако учредителю не разрешается быть единственным доверительным управляющим траста, потому что траст — это договор, и человек не может заключать договор с самим собой. Это проистекает из правового принципа, согласно которому трастовый договор, оформленный учредителем и попечителями траста в пользу других лиц, сродни контракту в пользу третьей стороны, также известному как stipulatio alteri (дело Крукса против Уотсона, 1956 г. ).

Допускается, что одно и то же лицо является учредителем, доверительным управляющим и бенефициаром (дело Goodricke and Son (Pty) Ltd v Registrar of Deeds, 1974 г.), но это лицо не может быть единственным доверительным управляющим и бенефициаром.Если вы хотите быть учредителем, попечителем и бенефициаром, вам необходимо назначить независимого попечителя траста. Независимый попечитель может быть физическим или юридическим лицом, не имеющим родственных или иных родственных или иных родственных связей с попечителями, бенефициарами или учредителем траста, а также не являющимся бенефициаром траста.

Налоговые вопросы

Похоже, что так называемые практики трастов часто отговаривают клиентов выступать в качестве учредителей, потому что они не понимают должным образом налоговое законодательство.Положения о налогообложении для предотвращения уклонения от налогообложения касаются не того, кто сформировал или создал траст (учредитель), а человека, который передал активы в траст (донор / спонсор).

Эти положения фактически направлены на налогообложение дарителя / спонсора дохода и / или прироста капитала, полученного от этих активов, если они были переданы трасту или проданы трасту по беспроцентной ссуде или льготной ссуде.

Разделы 7 (1) — 7 (8) (для дохода) и параграфы 68-72 Приложения восьмого (для прироста капитала) Закона о подоходном налоге действуют на основании, согласно которому любой полученный доход или прирост капитала, полученный трастом в результате «пожертвования, урегулирования или иного распоряжения» (например, беспроцентной ссуды), сделанного резидентом Южной Африки («донор» / «спонсор»), или когда учредитель сохраняет определенные права в трасте поступок, будет облагаться налогом в руках такого дарителя или спонсора.Сумма, распределяемая между донором / спонсором, является доходом или приростом капитала, относящимся к такому «пожертвованию, урегулированию или другому распоряжению».

Таким образом, эти разделы касаются не того, кто сформировал или создал траст, а человека, который передал активы в траст на выгодных условиях. Эти разделы фактически стремятся облагать налогом лицо, которое ввело активы в траст, на доход и прирост капитала, полученные от этих активов.

Если актив продан по цене ниже его рыночной стоимости, разница между продажной ценой и рыночной стоимостью считается дарением для целей раздела 7 (раздел 7 (9) Закона о подоходном налоге).Такая разница будет применяться к положениям правил предотвращения уклонения.

Важно отметить, что эти условные положения, относящиеся к донору / спонсору, будут применяться только, пока такое лицо жив. После его или ее смерти траст будет облагаться налогом на доход или прирост капитала, оставшийся в трасте.

Однако любой налог, подлежащий уплате донором или спонсором, «может» быть взыскан с лица, имеющего право на получение квитанции (раздел 91 (4) Закона о подоходном налоге). В случае, если эти налоги не возмещаются с траста, они будут рассматриваться как пожертвование в размере такой суммы, с которой будет уплачиваться налог на пожертвования (20 процентов).

Выгода от статуса учредителя

Уникальная льгота по передаче пошлины предоставляется бенефициарам, которые связаны с учредителем. Пошлина за перевод не взимается, если фиксированная собственность передается бенефициару, который связан с учредителем кровью в пределах трех степеней кровного родства. Эта уступка применяется, когда этот родственник прямо или косвенно не уплачивает возмещение в связи с приобретением такой трастовой собственности (раздел 9 (4) (b) Закона о переводной пошлине).

Существуют способы структурирования вашего траста, при которых вы можете быть учредителем, доверительным управляющим и бенефициаром траста, удовлетворяя при этом налоговую службу Южной Африки и главу Высокого суда законностью и законностью своей трастовой структуры.Однако крайне важно, чтобы вы обратились к услугам опытного профессионала, поскольку неправильное составление вашего трастового акта может привести к катастрофе.

Фиа ван дер Спуй является основателем Trusteeze.

Мнения, выраженные здесь, не обязательно принадлежат Independent Media.

— БИЗНЕС-ОТЧЕТ

Основатель и генеральный директор Zoom, Эрик Юань, передающий свои котируемые акции своим бенефициарам — значение для траста до IPO

5 марта 2021 года Эрик Юань, основатель и главный исполнительный директор Zoom Video Communications Inc. («Zoom») , компания, зарегистрированная на NASDAQ в США, подала регулирующий документ о передаче около 18 миллионов акций (примерно 40%, стоимостью 6 миллиардов долларов США) своего пакета акций Zoom двум неуказанным бенефициарам в соответствии с с доверием Эрика Юаня и его жены.

Семейное доверительное управление обычно используется для первичного публичного размещения акций (« IPO »), и многие контролирующие акционеры листингового механизма создают траст до IPO, что облегчит процесс листинга и предотвратит нестабильность после IPO.Кроме того, доверие перед IPO может быть средством для компании передать акции высшему руководству компании до IPO. Компания может навязывать условия продажи акций в соответствии с интересами высшего руководства компании. Кроме того, в рамках трастовой схемы мажоритарные акционеры могут решить, удерживать ли управление и использовать все права голоса, связанные с акциями в рамках траста до IPO.

Ниже перечислены основные преимущества использования трастовой структуры до IPO: —

- Концентрация пакета акций и права голоса: , когда акции контролирующих акционеров передаются доверительному управляющему, акции будут сосредоточены в руках доверительного управляющего и не будут переданы его правопреемникам в связи со смертью контролирующего акционера.Кроме того, во время общих собраний листинговой компании право голоса контролирующего акционера не подлежит передаче.

- Защита активов: , поскольку юридическое право собственности на акции зарегистрировано под доверенным лицом, котируемые акции будут защищены от любых требований кредиторов, разводящихся с супругой контролирующего акционера.

- Беспроблемный процесс листинга: , поскольку листинг займет время, на процесс листинга не повлияют непредвиденные события и претензии, предъявляемые к контролирующим акционерам.

- Стабильная цена акции: цена акций листинговых акций будет более стабильной и не будет зависеть от личных проблем контролирующих акционеров, таких как проблемы со здоровьем, смерть, психическая недееспособность, финансовые трудности и т. Д.

- Конфиденциальность о бенефициарах: Фондовая биржа будет сообщать только о доверительном управляющем и учредителе, тогда как личности бенефициаров будут конфиденциальными, если они не являются крупными акционерами, директором или высшим руководством листинговой компании.

Ниже представлена стандартная структура траста перед IPO. Пожалуйста, свяжитесь с нашим г-ном Фрэнки Фунгом по адресу [email protected] для получения дополнительных запросов:

Определение и значение термина «Получатель»

Одним из наиболее распространенных терминов на рынке Forex является «получатель». Конечно, этот термин не ограничивается только валютным рынком, его можно встретить на любом финансовом рынке, да и в бизнесе в целом.Давайте обсудим, что это такое.

Определение выгодоприобретателя

Получатель — физическое или юридическое лицо, получающее доход от своих активов.

Обычно бенефициаром является тот, кто получает доход от своих активов, переданных в траст от другого лица. Этим активом могут быть любые финансовые инструменты: акции, недвижимость и т. Д. То есть, например, это может быть владелец компании, который получает доход от деятельности своей компании.Но это, конечно, не единственный способ использовать этот термин. Есть альтернативный вариант этого термина — бенефициар.

Например, в соглашении, в котором участвуют физическое лицо и организация, обе стороны могут считаться бенефициаром. Также бенефициарами являются те посредники, которые участвуют в заключении соглашений между двумя сторонами. Примеров много, главное: наличие юридического или физического лица, ранее заключенный договор и получение финансовой выгоды от выполнения условий, указанных в договоре.

Типы бенефициаров

Хотя существует множество вариантов применения этого термина, общепризнано, что существует несколько основных типов бенефициаров:

• Доход от сдачи в аренду собственности.

• Держатели ценных бумаг на момент продажи.

• Держатели страховых полисов на момент выплаты.

• Получение кредитов от банка-эмитента.

• Коллекторское агентство, получающее или переводящее деньги указанному лицу.

• Банки, получающие прибыль от ссуд или депозитов.

Конечный бенефициар

Бенефициары делятся на:

1. Бенефициарные собственники. Физические лица, непосредственно владеющие ценными активами, от которых они получают доход

2. Компании-бенефициары. Юридические лица, которые иногда указывают конкретное лицо или так называемого «конечного бенефициара».

Конечным бенефициаром являются собственники юридического лица и ключевой фигурой в сделке, получающие прибыль от деятельности компании.

Чаще всего конечными бенефициарами являются собственники компаний, которые не только получают процент от всей деятельности компании, но и напрямую управляют ею и вкладывают собственные средства в ее развитие.

Такие схемы необходимо отслеживать на предмет выявления признаков мошенничества или нарушения закона. С 2013 года данные собственников стали выдаваться в проверяющие органы по соответствующим запросам. Это было сделано в качестве меры защиты от мошенников или нарушения закона.

Среди наиболее распространенных случаев мошенничества:

• Мошенники, представляющие владельцев бизнеса, открывают банковские счета для выдачи крупных денежных сумм.

• Лица, занимающие номинальную должность, привлекаются к созданию организаций или подписанию документов.

• Персональные данные так называемых владельцев скрыты от проверок, что позволяет им совершать налоговые мошенничества.

Права и обязанности

Права и обязанности бенефициаров определены в отдельных соглашениях, но их общие положения являются общими:

• Если бенефициар является соучредителем компании, то он обязан отчуждать свою долю с учетом права обмена, продажи или дарения своих активов,

• Контроль за действиями генерального директора компании, включая его назначение и увольнение.

• При необходимости назначьте номинального руководителя компании, который будет представлять интересы конечного бенефициара в самой компании.

• Участие в голосовании в советах директоров или учредителях компании в соответствии с полномочиями, предоставленными ей своей долей в делах компании.

• Получение дохода от участия в делах компании и уплаты налогов.

• Обязательная регистрация в качестве бенефициара.

Несмотря на наличие договоров, в которых подробно прописаны права бенефициаров, случаи нарушения условий договоров не редкость. Причины таких нарушений могут быть самыми разными. В крайнем случае для разрешения споров стороны соглашений могут обратиться в суд, что может повлечь за собой огромные штрафы и закрытие компании. Также способы разрешения конфликта можно прописать в самом договоре.

Существует ряд типичных ситуаций, когда происходит нарушение договорных условий.

• Сокрытие цифр реальной прибыли или объема производства из-за желания платить меньше налогов.

• Осуществление незаконной деятельности или осуществление деятельности без необходимых лицензий и документов.

• Неразглашение источников проблем, которые мешают / замедляют работу компании.

• Сильные и преднамеренные ограничения прав соучредителя в совете директоров.

Выгодоприобретатель по наследству и страхованию

При передаче имущества по наследству возникает много спорных моментов.

Основной источник проблем здесь очевиден: большое количество бенефициаров, желающих приобрести свою долю активов в статусе конечного бенефициара. Точная и тщательная предварительная подготовка активов и привлечение грамотных юристов поможет снизить количество споров. Высшей инстанцией по-прежнему остается судебная система.

Как правило, определение конечного бенефициара в области наследования активов затруднено из-за следующих ситуаций:

• Незаконные изменения или даже полная подделка завещания, сокрытие факта смерти составителя воли.Часто возникает из-за наличия большого количества потенциальных наследников.

• Завещатели стремятся уклониться от уплаты налогов, в результате чего наследство оформляется на «третьих лиц». В этом случае получить ценные активы наследниками по закону очень сложно, а иногда и невозможно.

• Члены семьи наследодателя лично распределяют между собой все его имущество. Таким образом, потенциальное наследство превращается в их фактическую собственность.

В сфере страхования есть свои нюансы.Выгодоприобретателем может быть как сам страхователь, так и выбранное им физическое или юридическое лицо. Выгодоприобретатель определяется при оформлении страхового полиса, после чего у него появляется определенный перечень прав:

• Требование возмещения убытков, которое должно быть равно сумме страховки.

• Условия договора в страховом полисе позволяют ему ссылаться на них в случаях защиты интересов.

• Вся передаваемая им информация должна оставаться конфиденциальной.

• Возможность отказа в возмещении в случае утраты застрахованного имущества или смерти застрахованного лица.

• Передача документов, подтверждающих реальность страхового случая.

При заключении страхового документа выгодоприобретатель также обязан уплатить установленный платеж и своевременно информировать обо всех изменениях в условиях использования страхового имущества, если таковые имеются.

Некоммерческие организации

В отличие от других организаций, где должен присутствовать бенефициар, некоммерческие организации (НКО) по определению отсутствуют.Закон запрещает НКО вести бизнес, соответственно и бенефициар в таких организациях не нужен. Как правило, НКО занимаются благотворительной или общественной деятельностью, проводят общественные мероприятия.

• Законный источник средств НКО:

• Добровольные пожертвования.

• Взносы членов организации.

• Выручка от продажи услуг или товаров.

• Доходы от сдачи в аренду имущества НКО.

• Прибыль от акций или ценных бумаг, принадлежащих НКО.

Вся прибыль, которую НКО получает от своей деятельности, направляется на заработную плату ее сотрудников, оплату услуг сторонних компаний и содержание самой НКО. При этом сами сотрудники, получающие реальные деньги, не могут быть признаны бенефициарами по закону.

Основатель Zoom Эрик Юань переводит акции на 6 миллиардов долларов неуказанным бенефициарам

Размер текста

Основатель Zoom Эрик Юань выступает перед церемонией открытия Nasdaq апрель.18 января 2019 года в Нью-Йорке.

Getty Images Согласно нормативной документации, на прошлой неделе основательZoom Эрик Юань передал свои акции неуказанным бенефициарам на сумму 6 миллиардов долларов.

Исполнительный директор платформы видеоконференцсвязи передал примерно 40% своей собственности в компании двумя траншами по 9 миллионов акций, которые были подарены.

Представитель Zoom сказал, что переводы соответствовали «практике планирования недвижимости юаня».

«Распределение было произведено в соответствии с условиями траста Эрика Юаня и его жены», — сказали они. Акции принадлежали доверительному фонду удерживаемого аннуитета, совладельцами которого являются Юань и его жена, согласно поданной поздно вечером в пятницу заявке.

Zoom Video Communications запасы почти утроились за последний год на фоне пандемии Covid-19, которая вызвала всплеск спроса на его платформу.

Скорректированная прибыль компании выросла почти до 1 миллиарда долларов — 995 долларов.7 миллионов — в 2020 году по сравнению с 101,3 миллиона долларов в 2019 году, а выручка выросла на 2 миллиарда долларов до 2,65 миллиарда долларов.

Zoom ожидает, что в 2020 году рост продолжится более медленными темпами, но Юань сказал, что после того, как люди вернутся на работу, еще найдется место для платформы компании.

«Клиенты пришли к нам из-за доверия, продукт надежен и прост в использовании», — сказал Юань. По его словам, по мере того, как некоторые сотрудники возвращаются в социально удаленные офисы, компании будут продолжать искать такие возможности, как виртуальная приемная и телеконференции.

Акции, упавшие почти на 8% в понедельник, были на 3,2% выше на премаркете в начале вторника.

Аналитик Markets.com Нил Уилсон отметил перемещение акций Юаня и тот факт, что Zoom теперь стоит примерно половину от того, что было на пике в октябре, добавив, что другое имя, работающее из дома, DocuSign, также теперь на треть ниже своего исторического максимума.

«Здесь работают две вещи: во-первых, это открытие и ожидания, что люди не будут так полагаться на WFH [работа на дому], как в прошлом году.Во-вторых, это были одни из наиболее рейтинговых компаний из числа быстрорастущих компаний, и поэтому они, скорее всего, снизятся из-за роста ставок », — сказал он.

AppLovin проводит IPO, генеральный директор Адам Фороуги становится технологическим миллиардером

Адам Фороуги, AppLovin

Источник: AppLovin

Пять лет назад соучредитель AppLovin Адам Фороуги думал, что только что продал свой стартап мобильной рекламы за 1,4 миллиарда долларов. Но сделка сорвалась. Теперь, когда его компания собирается выйти на публичный рынок, его личная стоимость почти вдвое больше.

Есть истории из вихря Кремниевой долины, а есть AppLovin.

Основанная в 2011 году, чтобы помочь разработчикам приложений быть открытыми и зарабатывать деньги, AppLovin росла без помощи венчурных денег, считалась с несостоявшимся приобретением, привлекла крупный раунд частного капитала и превратилась в ведущего издателя игр, купив веселье.

AppLovin была оценена в ходе IPO в 28,6 млрд долларов перед началом торгов в четверг, исходя из заявленной цены акций в 80 долларов, что находится в середине ожидаемого диапазона.Форуги, который создал AppLovin после создания пары других компаний, занимающихся рекламными технологиями, владеет 27,9 миллионами акций на сумму 2,2 миллиарда долларов.

40-летний Форуги — последний технологический предприниматель, пополнивший ряды миллиардеров в 2021 году, поскольку инвесторы с публичного рынка продолжают вкладываться в быстрорастущие интернет-компании. После прямого листинга Coinbase на Nasdaq в среду соучредители Брайан Армстронг и Фред Эрсам владеют акциями криптовалютной биржи на сумму 13 и 5,8 млрд долларов соответственно. Генеральный директор Roblox Дэвид Башуки владеет долей в 5 миллиардов долларов в своей игровой компании.Макс Левчин из Affirm и Уитни Вулф Херд из Bumble также являются миллиардерами.

Для Фороуги публичность изначально не входила в сценарий.

В сентябре 2016 года он согласился продать контрольный пакет акций китайской инвестиционной компании Orient Hontai Capital в рамках сделки, по которой вся компания оценивается в 1,4 миллиарда долларов. В то время он назвал это «отличным днем для AppLovin», добавив, что компания вызвала большой интерес, но он выбрал Orient Hontai «из-за их сильных связей на китайском рынке.»

Однако было неподходящее время для такой сделки, поскольку правительство США начало агрессивно пресекать попытки китайских инвесторов приобрести крупные пакеты акций американских компаний. Комитет по иностранным инвестициям в США (CFIUS), входящий в состав Казначейство сорвало многочисленные сделки и вынудило значительные продажи активов в основном в сфере высоких технологий и вокруг нее.

В ноябре 2017 года Фороги написал в своем блоге, что вместо этого компания берет 841 миллион долларов в виде долговых инвестиций от Orient Hontai, что означает, что AppLovin сохранит «полный контроль над нашим бизнесом при одновременном доступе к дополнительному капиталу для финансирования нашего непрерывного глобального роста.

Став разработчиком игр

AppLovin изменила курс и стала одним из ведущих игроков на растущем рынке мобильных игр.