МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Малому и среднему бизнесу

АО «Дальневосточный банк» предлагает предприятиям малого и среднего бизнеса воспользоваться услугой кредитования.

Кредиты для малого и среднего бизнеса в рублях и иностранной валюте

Заемщиком может выступать юридическое лицо или индивидуальный предприниматель:

- cрок ведения хозяйственной деятельности компании от 3 месяцев;

- если имеется стабильное поступление денежных средств.

В качестве обеспечения выступают все виды движимого и недвижимого имущества.

Залогодателем может выступать третье лицо (юридическое или физическое).

Кредиты могут быть оформлены в виде кредита (разовое получение денег), кредитной линии с лимитом выдачи (невозобновляемая) или кредитной линии с лимитом задолженности (возобновляемая).

Льготные кредиты в рамках Программы стимулирования кредитования субъектов малого и среднего предпринимательства координируемой акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства» (Корпорация МСП) открывают значительные возможности в обеспечении доступности долгосрочного инвестиционного и оборотного кредитования для малого и среднего бизнеса при реализации значимых проектов приоритетных отраслей.

Сотрудничество Банка и Корпорации МСП направлено на развитие кредитования субъектов малого и среднего предпринимательства путем предоставления Корпорацией МСП независимых гарантий, обеспечивающих обязательства заемщиков по кредитным договорам, заключенным с Банком.

Заполнить заявку и подготовить требуемую финансовую информацию поможет кредитный эксперт.

Анализ кредитоспособности осуществляется на основе данных о фактическом состоянии бизнеса, учитываются все индивидуальные характеристики бизнеса при формировании конечных условий каждой кредитной сделки.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Спасибо за обращение! Мы обязательно свяжемся с Вами для решения Вашего вопроса в течение 10 дней.

Обработка персональных данных

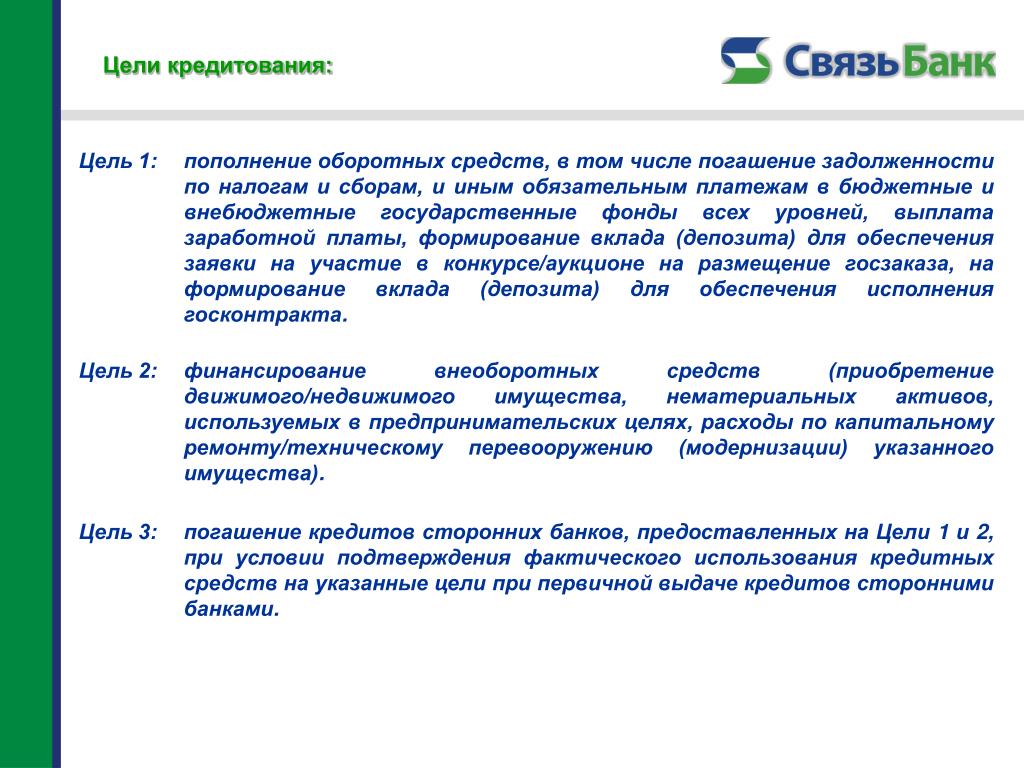

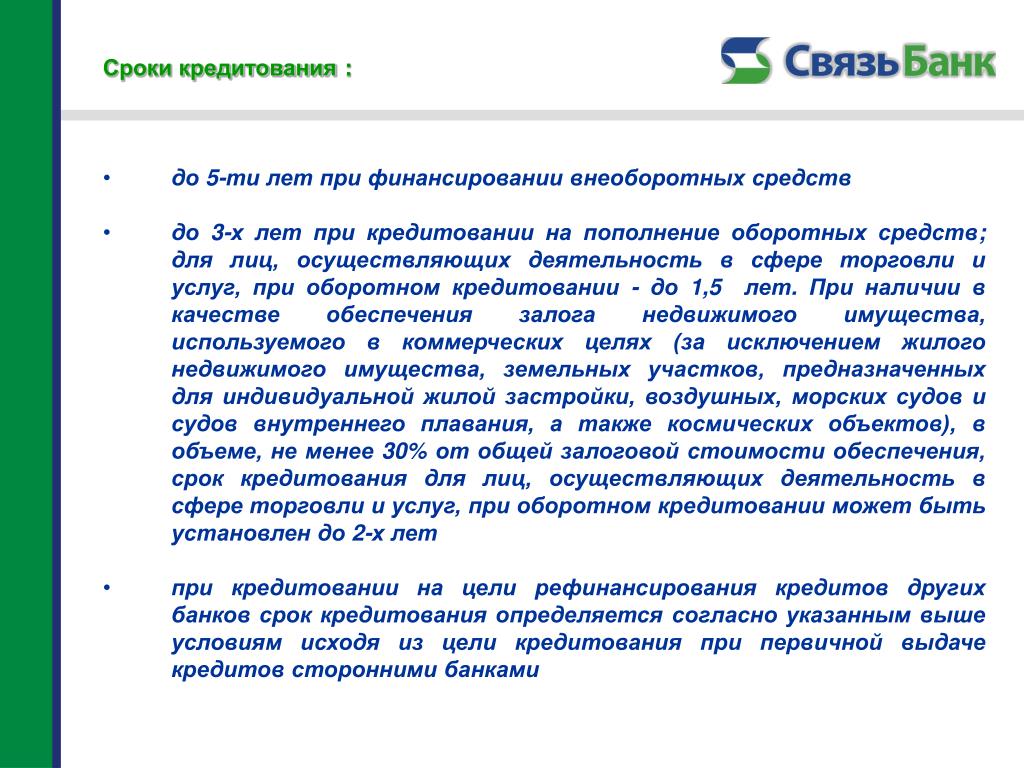

*Кредит на пополнение оборотных средств

Программа льготного кредитования субъектов малого и среднего предпринимательства, реализуемая совместно с Министерством экономического развития РФ.

Целевое использование

Пополнение оборотных средств.

Обратите внимание!

Ставка установлена для субъектов МСП, осуществляющих деятельность в одной или нескольких приоритетных отраслях экономики (Приложение 1 к Постановлению Правительства Российской Федерации от 30.12.2018 №1764 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2019 – 2024 годах субъектам малого и среднего предпринимательства, а также физическим лицам, применяющим специальный налоговый режим «Налог на профессиональный доход, по льготной ставке»).

Если Ваша потребность в кредитовании бизнеса не соответствует условиям программы,

заявка на кредит может быть рассмотрена в рамках других программ.

Процентные ставки

| Валюта | Категория заемщика | Срок | Сумма | Процентная ставка |

|---|---|---|---|---|

| Российский рубль | Субъект МСП | до 36 месяцев | от 500 000 до 1 000 000 000 RUB | 5% – 7% |

Полезная информация

Мы ценим успешный бизнес. Вы оцените хорошие условия.

РКО по Вашим правилам

Узнать о тарифахКредиты и гарантии банка Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр.

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30. 12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса. Юридическое лицо в качестве залога по такой ипотеке может использовать уже имеющуюся недвижимость или приобретаемые объекты.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www. bankist.ru/

bankist.ru/

Народный рейтинг Банки.ру — отзывы о кредитовании бизнеса банка Тинькофф Банка, мнения пользователей и клиентов банка | Банки.ру

Как же я любила Тинькофф!))) Всей душой. У всех близких карты Тинькофф. У меня и дебетовая, и кредитная, и Тинькофф Инвестиции, и их копилка, и страхование, и расчетный счет в бизнесе.. И все всегда просто идеально, высший класс, оценка 5+!!!!А потом случился отдел Кредитования Бизнеса.

Я несколько раз говорила сотрудникам, что не хочу сюда писать, что дайте мне ссылку на жалобу во внутренние ресурсы — ну тяжело мне ставить «1… Читать далее

Как же я любила Тинькофф!))) Всей душой. У всех близких карты Тинькофф. У меня и дебетовая, и кредитная, и Тинькофф Инвестиции, и их копилка, и страхование, и расчетный счет в бизнесе.. И все всегда просто идеально, высший класс, оценка 5+!!!!А потом случился отдел Кредитования Бизнеса.

Я несколько раз говорила сотрудникам, что не хочу сюда писать, что дайте мне ссылку на жалобу во внутренние ресурсы — ну тяжело мне ставить «1» любимому банку из-за одного отдела. . Но все, терпение вышло.

. Но все, терпение вышло.

Если бы можно было поставить минус, я бы так и сделала!!!

Сначала они две недели решали проблему, которая решается за 10 минут. Сотня звонков, переписок в чате.. В итоге они все сделали неправильно, у меня пропали все заявки по кредитам, но боже, хотелось просто уже отвязаться и забила на это.

Но потом случилось это.. Клиент оформил рассрочку у меня через Тинькофф. Для тех, кто не в курсе: Тинькофф после подписания договора с клиентом на следующий день отправляет деньги. Договор был подписан 20 ноября. Сегодня 9 декабря)) ну сами понимаете, да?)))

Мы общаемся с ними почти каждый день по очень много минут. У меня уже нет ни сил, ни нервов. ПРОШЛО ПОЧТИ 3 НЕДЕЛИ!!!! Деньги мне все еще не отправили и проблему они все еще не решили. За 3 недели!!!! Ну как это возможно вообще?

Отвратительный сервис, который перечеркнул ГОДЫ любви к этому банку!!!!!!!!!!!!

Большие комиссии в Инвестициях и Бизнесе всегда перекрывались крутым сервисом и я даже и подумать не могла, что расчетный счет можно открыть в другом банке!

Но сейчас. . Нет слов, одни эмоции. Никто не решает в=мою проблему, все говорят, что «мы передали ваш запрос». И что, он 3 недели дойти не может?)))

. Нет слов, одни эмоции. Никто не решает в=мою проблему, все говорят, что «мы передали ваш запрос». И что, он 3 недели дойти не может?)))

К слову, клиенту я услугу предоставляю еще с ноября, он то тут не причем. Но бесплатно, потому что Тинькофф Кредитования — это самое ужасное, с чем я когда-либо сталкивалась. Всегда такое чувство, будто бы вообще не туда попала.

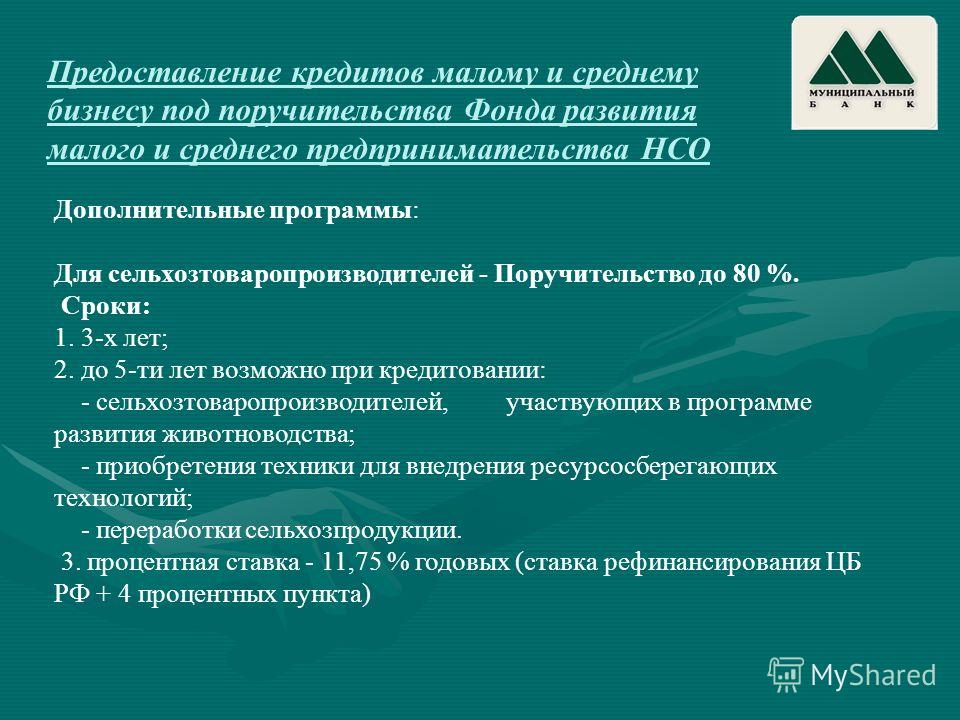

Расширенная программа льготного кредитования малого и среднего бизнеса

Для кого?

Для предприятий и индивидуальных предпринимателей, включенных в Единый реестр МСП.

Их деятельность не должна относиться к:

- кредитным и страховым организациям;

- игорному бизнесу;

- производству и реализации подакцизных товаров;

- добыче и реализации полезных ископаемых

В чем заключается поддержка?

Предприниматели могут получить льготные кредиты на пополнение оборотных средств по программе Министерства экономического развития Российской Федерации. Процентная ставка по займу составит – 8,5%.

В программе участвуют 99 банков. Список банков можно посмотреть на портале: https://мойбизнес.рф/banks

Упрощены требования к заёмщику, из обязательных условий исключены пункты:

- отсутствие задолженности по налогам, сборам;

- отсутствие задолженности по заработной плате;

- отсутствие просроченных на срок свыше 30 дней платежей по кредитным договорам.

В программу включены микропредприятия, действующие в сфере торговли.

Появилась возможность рефинансировать кредитные соглашения на оборотные цели и инвестиционные цели.

Получать кредиты по льготной ставке теперь смогут микропредприятия в сфере торговли, занимающиеся реализацией подакцизных товаров (для микропредприятий, заключивших кредитные соглашения на оборотные цели в 2020 году на срок не более 2 лет).

Срок действия:

Получить льготный кредит можно до 2024 года

Какие действия нужно предпринять?

Обратиться в банк, который участвует в данной программе.

Получить консультацию:

По горячей линии выбранного Вами банка.

Документы:

Федеральный закон от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

грантовых и кредитных программ | Office of Economic and Workforce Development

Office of Economic and Workforce Development (OEWD) и наши общественные партнеры предлагают техническую помощь и кредитные продукты, финансируемые из различных источников, таких как общественные кредитные круги, краудсорсинг и общественные кредиторы, для удовлетворения потребностей предпринимателей на разных стадиях своего роста. Ссуды составляют до 250 000 долларов США с гибкими ставками и условиями, чтобы помочь предпринимателям начать работу, стабилизироваться и развиваться.

Программы женского предпринимательства

Отделение инвестиций в окрестности (IIN) OEWD работает с несколькими некоммерческими партнерами, предлагая различные бизнес-программы для начинающих предпринимателей или владельцев бизнеса в Сан-Франциско. Посетите «Программы женского предпринимательства», чтобы узнать больше и подать заявку на получение услуг.

Посетите «Программы женского предпринимательства», чтобы узнать больше и подать заявку на получение услуг.

Программа смягчения последствий строительства центрального метрополитена

ОтделOEWD Invest In Neighborhoods (IIN) и Центр развития малого бизнеса Сан-Франциско (SBDC) предоставляют целевым продавцам бесплатные индивидуальные бизнес-консультации и ресурсы, чтобы помочь предприятиям продолжать оставаться и расти в Сан-Франциско. IIN и SBDC делают это, работая с продавцами, пострадавшими от строительства центрального метро, над разработкой бизнес-плана.

Дополнительная информация

Грант на сохранение исторического наследия

При участии Комитета Фонда сохранения исторического наследия (HPFC) OEWD предоставляет гранты на работы по сохранению в Сан-Франциско, включая обучение, технико-экономические обоснования, исследования и документацию, а также внесение объектов в реестры штата и федеральный реестр. Заявки на финансирование принимаются на постоянной основе. HPFC собирается в четвертый понедельник каждого месяца в 9:30 в мэрии, комната 421.

HPFC собирается в четвертый понедельник каждого месяца в 9:30 в мэрии, комната 421.

Дополнительная информация

Фонд возобновляемых займов для малого бизнеса в Сан-Франциско

Спонсируемый городом фонд оборотных кредитов (RLF) находится в ведении некоммерческой организации Main Street Launch, которая занимается обслуживанием новых и существующих предприятий путем предоставления доступа к капиталу, включая микрокредиты и техническую помощь. Ссуды из Оборотного ссудного фонда составляют от 10 000 до 50 000 долларов.

- Микрозаймы RLF до 50 000 долларов США

- Процентные ставки по микрозаймам РЛФ фиксированные; Коммерческие предприятия Invest in Neighborhood получают 3.Процентная ставка 5%, в остальных областях ставка скорректирована до Prime + 4% (~ 7,75%)

- Погашение кредита до 10 лет; без штрафа за предоплату

- Микрозаймы RLF могут быть использованы на начальные расходы, мебель, приспособления, оборудование, улучшение арендаторов, оборотный капитал и маркетинг

- Предварительные параметры приемлемости заемщика следующие:

- Заемщик RLF должен вести бизнес, расположенный в границах города и округа Сан-Франциско, и

- Заемщик RLF должен создать или сохранить как минимум одно рабочее место, эквивалентное полной занятости

Если вас интересует Оборотный ссудный фонд города, свяжитесь с Карлой Де Леон по телефону 415-213-8677 или karla @ mainstreetlaunch. org, чтобы запланировать 20–30-минутный телефонный звонок, отвечающий критериям участия. Посетите веб-сайт Main Street Launch по адресу www.mainstreetlaunch.org.

org, чтобы запланировать 20–30-минутный телефонный звонок, отвечающий критериям участия. Посетите веб-сайт Main Street Launch по адресу www.mainstreetlaunch.org.

Фонд ссуд для новых предприятий в Сан-Франциско

Фонд ссуд для развивающегося бизнеса (EBLF) предлагает ссуды от 50 000 до 250 000 долларов США для соответствующих коммерческих проектов. Целью Фонда ссуд для новых предприятий является предоставление коммерческих кредитов для поддержки высокоэффективных предприятий и проектов с потенциалом повышения экономической активности в Сан-Франциско, а также создание рабочих мест для лиц с низким и средним уровнем дохода.Общественный кредитор, Main Street Launch, управляет Фондом ссуды для новых предприятий города и округа Сан-Франциско.

- Сумма займа от 50 000 до 250 000 долларов

- Процентные ставки: скорректированы до Prime + 4% (~ 7,75%), без комиссии за подачу заявления, низкие затраты на закрытие сделки

- Амортизация кредита до 10 лет, дольше с недвижимостью

- Гибкие критерии андеррайтинга, подходящие варианты использования включают: оборотный капитал, оборудование, недвижимость и улучшение условий для арендаторов

Если вы хотите узнать больше о Городском ссудном фонде для новых предприятий, свяжитесь с Карлой Де Леон по телефону 415-213-8677 или karla @ mainstreetlaunch. орг. Посетите веб-сайт Main Street Launch по адресу www.mainstreetlaunch.org.

орг. Посетите веб-сайт Main Street Launch по адресу www.mainstreetlaunch.org.

Дополнительные кредитные продукты для сообщества и техническая помощь

- До 50 000 долларов США с пятилетними сроками кредита, процентной ставкой 8-10% и консультациями в течение срока кредита — Working Solutions знакомится со всеми своими клиентами до и после финансирования своих кредитов, чтобы они может разработать индивидуальные планы наставничества и коучинга для нужд вашего бизнеса. Для получения дополнительной информации свяжитесь с ними по телефону 415-780-1217.

- Владельцам ITIN рекомендуется подавать заявки — Фонд Adelante Агентства экономического развития Миссии предлагает ссуды до 100 000 долларов США

- Микрозаймы на сумму до 50 000 долларов на срок от двух до четырех лет — Общественный центр Юго-Восточной Азии предоставляет 7 микрозаймов Администрации малого бизнеса (SBA).

Как правило, заявитель не может претендовать на получение обычного банковского кредита. Нет кредитной линии. Для получения дополнительной информации обращайтесь по телефону 415-885-2743 или по электронной почте seaccada @ yahoo.com. Их рабочие часы с 8 утра до 5 вечера, пн-пт.

Как правило, заявитель не может претендовать на получение обычного банковского кредита. Нет кредитной линии. Для получения дополнительной информации обращайтесь по телефону 415-885-2743 или по электронной почте seaccada @ yahoo.com. Их рабочие часы с 8 утра до 5 вечера, пн-пт. - Социальные ссуды на строительство кредитов с нулевой комиссией и процентами — Mission Asset Fund помогает клиентам участвовать в кредитных кругах. Организуя членов сообщества с низкими доходами в кредитные круги, заемщики становятся кредиторами, а кредиторы становятся заемщиками. Для получения дополнительной информации, [email protected], 888-274-4808, 3269 Mission Street, Сан-Франциско, Калифорния 94110

- Краудфандинг ссуд с беспроцентной ставкой до 10 000 долларов США — Kiva Zip помогает предпринимателям получить ссуды с нулевой процентной ставкой для открытия или расширения своего микропредприятия.Подтверждение не требуется для доступа к кредитам Kiva Zip, но ссуды, одобренные попечителями, вызывают больше доверия у кредиторов Kiva и, как правило, собирают средства быстрее. Для получения дополнительной информации посетите Управление малого бизнеса в мэрии Сан-Франциско, комната 110, или свяжитесь с ними по телефону 415-554-6134 или [email protected].

- Кредитные союзы — кредитные союзы — это финансовые кооперативы, принадлежащие членам, которые действуют с целью предоставления кредитов по конкурентоспособным ставкам и предоставления финансовых услуг своим членам.

- Ремонт кредита — для помощи в доступе к вашему отчету о кредитных операциях или восстановлении кредита,

- До 250 000 долларов квалифицированным малым предприятиям в фазе роста с годовой выручкой от 250 000 до 5 миллионов долларов. Для получения дополнительной информации свяжитесь с Pacific Community Ventures по телефону 415-442-4300.

- Финансирование недвижимости — для финансирования покупки вашего здания рассмотрите ссуду 504 Управления малого бизнеса (SBA). Свяжитесь с любой из этих сертифицированных компаний-разработчиков (CDC) для получения дополнительной информации.

Как правило, заявитель не может претендовать на получение обычного банковского кредита. Нет кредитной линии. Для получения дополнительной информации обращайтесь по телефону 415-885-2743 или по электронной почте seaccada @ yahoo.com. Их рабочие часы с 8 утра до 5 вечера, пн-пт.

Как правило, заявитель не может претендовать на получение обычного банковского кредита. Нет кредитной линии. Для получения дополнительной информации обращайтесь по телефону 415-885-2743 или по электронной почте seaccada @ yahoo.com. Их рабочие часы с 8 утра до 5 вечера, пн-пт. Для получения дополнительной информации посетите Управление малого бизнеса в мэрии Сан-Франциско, комната 110, или свяжитесь с ними по телефону 415-554-6134 или

Для получения дополнительной информации посетите Управление малого бизнеса в мэрии Сан-Франциско, комната 110, или свяжитесь с ними по телефону 415-554-6134 или  Свяжитесь с любой из этих сертифицированных компаний-разработчиков (CDC) для получения дополнительной информации.

Свяжитесь с любой из этих сертифицированных компаний-разработчиков (CDC) для получения дополнительной информации.Подготовка ссуды

Чтобы получить бесплатную техническую помощь при оформлении заявки на кредит, обратитесь к финансовому консультанту Центра развития малого бизнеса Сан-Франциско, который поможет вам ответить на следующие вопросы по заявкам на получение кредита.

Бизнес-планирование

- Какие продукты / услуги предлагает ваша компания?

- Каковы ваши ожидания в отношении доходов со временем? Сколько единиц вы должны продать и по какой цене, чтобы оправдать эти ожидания?

- Какие расходы у бизнеса?

- Как выглядит модель движения денежных средств в бизнесе — когда вам нужно оплачивать расходы и когда вам будут платить за свои продукты / услуги?

- Кто ваши клиенты и как вы определяете свой целевой рынок?

- Как вы планируете продавать своим клиентам?

- Кто ваши конкуренты и чем вы отличаетесь?

- Если ваш бизнес находится в коммерческом помещении, где он расположен? Каковы условия вашей аренды?

- Какие системы у вас есть для управления своими финансами? Ваши сотрудники?

- Есть ли у вас все необходимые разрешения и лицензии для вашего бизнеса?

- Если вы приобретаете существующий бизнес, на чем основывается цена приобретения?

Есть ли у вас копии налоговых деклараций и / или финансовых отчетов предыдущего владельца?

Займ — правильный ответ?

Какие конкретно предметы вы бы купили в кредит?

Если вы ищете «оборотный капитал», что происходит в бизнесе (новое расширение, непредвиденные убытки), что вызывает потребность?

Какие активы (инвентарь, оборудование, денежные средства) и обязательства (кредиторская задолженность, кредитные карты, ссуды) имеет ваш бизнес в настоящее время?

Сколько денег вы можете внести в бизнес за счет сбережений и / или собственного капитала?

Личные финансы

- Каковы все источники дохода вашей семьи?

- Каковы все расходы вашего домашнего хозяйства?

- Достаточно ли дохода вашей семьи для покрытия всех домашних расходов?

- Если у вас есть дом, какая у вас ипотека? Есть ли у вас капитал для использования в качестве залога? Если у вас есть кредит с отрицательной амортизацией, что вы планируете управлять своим ежемесячным платежом, если / когда ваш счет увеличится?

Кредит

- Каков ваш кредитный рейтинг?

- Каковы ваши впечатления от вашего кредитного рейтинга и каковы ваши планы по его улучшению со временем?

- Были ли у вас просроченные платежи или счета, которые в настоящее время собираются?

- Вы когда-нибудь заявляли о банкротстве? Если да, объясните, что происходило в вашей жизни в то время.

- Сколько у вас в настоящее время долгов по кредитной карте? Вы пытаетесь последовательно выплачивать основной баланс?

Фонд возобновляемой ссуды для малого бизнеса

Фонд возобновляемой ссуды для малого бизнеса

Программа оборотного ссудного фонда (RLF) города Такома началась в 1979 году с целью оказания помощи малым и средним предприятиям, расположенным или находящимся в Такоме. Оборотный ссудный фонд города Такома может предоставить недостающее финансирование на сумму более 25 000 долларов США и до 500 000 долларов США в тех случаях, когда частное финансирование недоступно.Эта программа разработана как дефицитное финансирование. Предоставляемые средства доступны для заполнения финансового разрыва, который существует между общей стоимостью проекта и суммой собственного капитала и ссуды от старшего кредитора. Фонды RLF для малого бизнеса обычно не превышают 33% от общей стоимости проекта. Если банк или другой первый кредитор взял на себя обязательство предоставить полное финансирование, необходимое для завершения вашего проекта, вы не имеете права на получение средств в рамках этой программы. Чтобы узнать больше о ссуде RLF для малого бизнеса, заполните форму предварительной заявки, и с вами свяжутся представители Департамента местного сообщества и экономического развития, чтобы назначить встречу.Приложение Small Business RLF включает контрольный список всех необходимых документов.

Чтобы узнать больше о ссуде RLF для малого бизнеса, заполните форму предварительной заявки, и с вами свяжутся представители Департамента местного сообщества и экономического развития, чтобы назначить встречу.Приложение Small Business RLF включает контрольный список всех необходимых документов.

Право на участие

Чтобы иметь право на участие, вы должны быть малым предприятием, работающим в пределах города Такома, со всеми необходимыми лицензиями и разрешениями, которые могут показать, что большая часть его операций осуществляется в Такоме. Заявитель должен показать, что он или она не имеет возможности банковского обслуживания, например, из-за отсутствия обеспечения. Кандидат также соответствует требованиям, если была попытка получить доступ к средствам из банка, и запрос был частично профинансирован или отклонен.Электронное письмо от сотрудника банка, письмо-обязательство банка или письмо с отказом от кредита могут служить доказательством этого требования. Право на участие имеют как стартапы, так и существующие предприятия.

Процентная ставка

Меньшая из фиксированных 4% или 75% основной ставки WSJ

Процесс

Этот процесс требует, чтобы кандидат заполнил заявку на регистрацию Small Business RLF и предоставил все необходимые документы. Отказ предоставить любую запрошенную информацию может быть основанием для отказа.Заполненные заявки вместе с документами можно отправить по почте:

Small Business RLF

Attn: Will Suarez

747 Market Street, Room 900

Tacoma, WA 98402-3793

После получения всей информации Департамент общественного и экономического развития подписывает заявку на получение ссуды, прежде чем подавать ее в Совет Tacoma Community and Redevelopment Authority (TCRA) для утверждения. Затем TCRA уведомит вас о том, был ли ваш заем одобрен или отклонен.

Полезная информация

- Город Такома использует (5 C финансирования) для оценки вашей заявки на кредит

- Город Такома может связать вас с бесплатным бизнес-наставником, если вам понадобится помощь в рассмотрении или понимании компонентов бизнес-плана. Чтобы просмотреть доступных бизнес-тренеров, щелкните здесь. Вы можете связаться с сотрудниками нашего Департамента общественного и экономического развития по телефону (253) 591-2012, чтобы помочь вам найти доступные ресурсы.

- Для дополнительных финансовых кредиторов, пожалуйста, просмотрите эту брошюру: «Развитие бизнеса»

Чтобы просмотреть доступных бизнес-тренеров, щелкните здесь. Вы можете связаться с сотрудниками нашего Департамента общественного и экономического развития по телефону (253) 591-2012, чтобы помочь вам найти доступные ресурсы.

Чтобы просмотреть доступных бизнес-тренеров, щелкните здесь. Вы можете связаться с сотрудниками нашего Департамента общественного и экономического развития по телефону (253) 591-2012, чтобы помочь вам найти доступные ресурсы.Для получения дополнительной информации о бизнес-кредитах города Такома, пожалуйста, напишите Уиллу Суаресу или позвоните по телефону (253) 591-5590.

Финансирование бизнеса меньшинств

Обзор

Один из способов, которыми Коннектикут поощряет рост предприятий, принадлежащих меньшинствам, — это облегчение доступа к капиталу.В дополнение к множеству вариантов финансирования Департамент экономического и общественного развития разработал Фонд оборотных займов для меньшинств . Этот фонд, управляемый Хартфордской корпорацией экономического развития (HEDCO), предоставляет займы и кредитные линии предприятиям Коннектикута, принадлежащим меньшинствам и / или женщинам.

Обзор программы

В рамках этой программы подходящие кандидаты могут подавать заявки на срочные ссуды и кредитные линии на сумму от 10 000 до 100 000 долларов.

- Процентная ставка: фиксированная 4%

- Срок погашения: до 10 лет

Право на участие

Чтобы иметь право на финансирование через Фонд возобновляемой ссуды для меньшинств, ваш бизнес должен быть:

- в эксплуатации не менее одного года и / или официально зарегистрированы не менее года;

- физически расположен и работает в Коннектикуте;

- коммерческое предприятие;

- текущих с налогами штата и федеральными налогами как для владельца бизнеса, так и для бизнеса.

Примечание: руководители с 50% или более долей владения не должны просрочить выплаты алиментов более 60 дней.

Как подать заявление

Существует два способа подачи заявки на возобновляемую ссуду для миноритарного бизнеса.

Список часто задаваемых вопросов, касающихся программ, приложений, процессов, платежей и налогов, можно найти здесь.

Другие варианты финансирования DECD

Программа Small Business Express (EXP) обеспечивает быстрый доступ к капиталу для малых предприятий. В рамках этой программы вы можете подать заявку на получение ссуды до 300 000 долларов США и на получение соответствующих грантов до 100 000 долларов США.

Закон о содействии производству предоставил прямые ссуды на основе стимулов для проектов, когда имеется сильный потенциал экономического развития. Финансовая помощь начинается от 500 тысяч долларов США.

Внешние источники капитала

DECD также сотрудничает с множеством кредитных партнеров, которые стремятся предоставить возможности перспективным лидерам меньшинств для развития своего бизнеса в Коннектикуте. Мы также рекомендуем вам изучить предлагаемые ими варианты финансирования.

Корпорация экономического развития Хартфорда (HEDCO)

HEDCO предлагает малому бизнесу гибкие и доступные варианты ссуд до $ 400 000 со ставкой от 4%.

Фонд общественного капитала (CommCap)

CommCap предоставляет ссуды малым предприятиям на улучшение капитального ремонта, оборотного капитала, приобретение основных средств, коммерческую недвижимость и улучшение арендованного имущества.

Фонд экономического развития Сообщества

Эта организация финансирует микрокредиты ($ 35 000 и меньше) для заемщиков малого бизнеса.

Корпорация общественных инвестиций (CIC)

CIC — это некоммерческий кредитор экономического развития, предоставляющий ссуды и предоставляющий консультации малым предпринимателям в Коннектикуте и Род-Айленде, у которых есть сильные идеи и которые нуждаются в помощи для роста.

Connecticut Innovations (CI)

CI предлагает несколько грантов и ссуд, помогающих малому бизнесу внедрять инновации. Идеально подходит для растущего бизнеса в сфере ИТ, биотехнологий и высоких технологий.

Юго-восточный регион Коннектикут Enterprise (SeCTer)

Различные кредитные программы SeCTer предоставляют ссуды от 10 000 до 2 миллионов долларов США и могут сочетаться с ссудами, предоставляемыми партнерами (банками, государственными учреждениями, долевым финансированием).

Связанные ресурсы

The Minority Business Initiative также предлагает другие виды поддержки, в том числе:

Консультирование компаний, принадлежащих к меньшинствам

Расширенный доступ к возможностям государственного заказа через нашу программу сертификации SBE / MBE

Контакт

Для получения помощи в этой программе финансирования или получения дополнительной информации о любых ресурсах, доступных в рамках нашей инициативы по делам меньшинств, позвоните на нашу двуязычную бесплатную горячую линию по телефону (844) 257-9503.

местных возобновляемых ссудных фондов, поддерживаемых государственными и федеральными стимулирующими ресурсами, стимулируют рост малого бизнеса

Процентные ставки и доступ к традиционному банковскому финансированию находятся на выгодном пересечении в современной экономике. Однако для малого бизнеса или начинающего нового бизнеса доступ к капиталу и выгодным ставкам может быть затруднен. У каждого бизнеса разные потребности, и ни одно финансовое решение не подходит для всех. Малому бизнесу или стартапу необходимо учитывать множество финансовых вариантов, рассматривая операции по финансированию и способ структурирования и ведения операции.От определения объема финансирования, необходимого для поддержки деловой активности, до выделения более высоких уровней личных инвестиций или коммерческих средств в качестве капитала, структурирование полного пакета финансирования часто может быть затруднено.

Программы местных возобновляемых ссуд (RLF) могут играть динамическую роль в поддержке потребностей малого бизнеса в финансировании, особенно в части финансирования дефицита или дефицита капитала в общей структуре кредитования. Структурным преимуществом оборотных ссудных фондов является создание самовосстанавливающегося банка денег для использования в будущем, направленном на достижение цели малого бизнеса, в приоритетах предпринимательского и экономического развития. Что еще более важно, миллиарды в рамках федерального стимулирующего финансирования могут поддержать развитие RLF за счет государственных и федеральных грантов в рамках Блочного гранта на развитие сообществ, Министерства сельского хозяйства США и других программ.

Что еще более важно, миллиарды в рамках федерального стимулирующего финансирования могут поддержать развитие RLF за счет государственных и федеральных грантов в рамках Блочного гранта на развитие сообществ, Министерства сельского хозяйства США и других программ.

Возможность организации экономического развития предлагать программы, которые могут способствовать и поддерживать успех малого бизнеса, очень важна, особенно с учетом того, что многие традиционные инструменты экономического развития в наборе инструментов ограничены в том, как они могут помочь малому бизнесу и стартапам.При рассмотрении того, какие программы у вашего EDO есть или которые вы планируете внедрить, важно сохранять гибкость этих программ и накапливать знания вокруг программ, которые предлагают интегрированную систему поддержки, в которой малые предприятия могут не только выжить, но и процветать. .

Существует много способов структурировать программу RLF, и то, как она построена, должно отражать экономическую базу сообщества и потребности бизнеса. Идеи по программному использованию локальных RLF могут включать любую комбинацию:

Идеи по программному использованию локальных RLF могут включать любую комбинацию:

- Финансирование разрывов — для устранения любого окончательного разрыва, существующего в финансовой структуре.

- Микрокредиты — для новых и развивающихся предприятий, в которых работает 5 или менее сотрудников; микрокредиты часто меньше по размеру (от 1000 до 10000 долларов)

- Кредитование строительства — чтобы помочь предпринимателям или владельцам с дефицитом кредита получить кредит и возможность доступа к традиционному финансированию

- Гарантии займа — для поддержки традиционного кредитного финансирования и снижения кредитного риска

Обдумывание критических финансовых потребностей компаний-заявителей также поможет вам адаптировать свою программу к местным потребностям.Например, оборотный капитал важен для любого малого бизнеса, поскольку создание и поддержание адекватной ликвидности является источником жизненной силы для выживания. Подумайте, как разработаны ваши программы, чтобы предлагать оборотный капитал для удовлетворения этих потребностей в ликвидности.

Шаги по созданию успешной программы RLF зависят от сообщества. Определение начального финансирования для RLF — это один из аспектов, который необходимо рассмотреть. Возможны ли варианты блок-грантов для местных банков, фондов местных сообществ или государственных программ финансирования, например, от местных банков? Может ли ваше EDO направить определенную часть своего финансирования или доходов от программы в посевной фонд? Разработка руководящих принципов и формирование совета директоров. имеют решающее значение, и обращение к финансовым экспертам вашего сообщества является ключом к привлечению нужных специалистов и обеспечению долгосрочного успеха программы. Маркетинг программы сообществу и кредитование заинтересованных сторон также имеет решающее значение. Любой способ, которым ваша организация может расширить вашу полосу пропускания с помощью обмена сообщениями, только поможет распространить информацию дальше, чем у вашего ограниченного персонала есть время для эффективного выполнения.

Практикующие специалисты по экономическому развитию носят множество шляп, и им поручено предоставлять ценные ресурсы предприятиям всех форм и размеров. Тем, кто ищет творческие способы поддержки предпринимателей и малых предприятий, следует подумать о создании гибкой программы оборотного кредитного фонда.

Команда Montrose будет рада возможности узнать больше о ваших планах и потребностях в отношении создания и эксплуатации фондов возобновляемых займов. Пожалуйста, свяжитесь с Дэйвом Робинсоном по [email protected] или с Джейми Бейером Грантом по адресу [email protected], и мы поможем разработать вашу следующую программу, которая будет поддерживать ваши усилия по экономическому развитию.

Первые средства, выделенные малому бизнесу из возобновляемого кредитного фонда НРС

Во вторник, 2 февраля, мэр Джон Текленбург провел пресс-конференцию со Стивом Зальцманом, генеральным директором компании Charleston LDC , чтобы объявить о первоначальном использовании займов из возобновляемого кредитного фонда, созданного в сентябре для помощи малым предприятиям Чарльстона, пострадавшим от COVID. -19 пандемия, и что некоторые средства остаются доступными.

-19 пандемия, и что некоторые средства остаются доступными.

Также присутствовали представители пяти местных предприятий, получивших эти ссуды на сегодняшний день.

Почему это важно: Поскольку малые местные предприятия оказались в числе наиболее пострадавших от пандемии COVID-19, город Чарльстон получил грант в размере 850 000 долларов США от Управления экономического развития Министерства торговли США, уполномоченного законом CARES, для использовать в качестве капитала для возобновляемого ссудного фонда для помощи таким предприятиям.

На сегодняшний день пять займов на общую сумму 317 000 долларов были распределены между местными предприятиями, еще несколько находятся в процессе.Остается более 400 000 долларов.

Это финансирование дополняет существующий 21-летний возобновляемый ссудный фонд EDA, которым совместно управляют город и LDC, и который предоставил ссуды местным малым предприятиям на сумму более 4 000 000 долларов США.

Информация о ссуде: Ссуды доступны на суммы от 10 000 до 100 000 долларов США с процентной ставкой 4 процента. Как только начнутся выплаты, фонд будет пополнен, и появятся дополнительные займы.

Как только начнутся выплаты, фонд будет пополнен, и появятся дополнительные займы.

Надлежащее использование средств включает оборотный капитал для найма и удержания сотрудников, расширения бизнеса и улучшений, необходимых для соблюдения мер предосторожности в отношении COVID-19, а также разработку новых бизнес-моделей для адаптации к текущей экономической среде.

Право на участие: Чтобы иметь право на финансирование, предприятия должны иметь возможность продемонстрировать годовой доход менее 2,5 миллионов долларов в год до пандемии, негативного воздействия на их предприятия из-за COVID-19 и занятости 25 человек. или меньшее количество сотрудников. Компании, не зарегистрированные до пандемии, также имеют право на документацию о воздействии COVID-19.

Кроме того, соответствующие критериям предприятия должны находиться в округе Чарлстон, причем предпочтение должно отдаваться предприятиям, расположенным в пределах города Чарлстон.

Как подать заявку : Потенциальные заемщики могут подать заявку на ссуду, связавшись с LDC по телефону [адрес электронной почты защищен] или по телефону 843-973-7298

Гарантийный фонд возобновляемых кредитов для малых предприятий

Финансовая помощь малым предприятиям

13 сентября 2010 года городская комиссия единогласно одобрила постановление о создании фонда для создания возможностей, поддерживающих сохранение, расширение, набор и рост бизнеса. Инициатива направлена на создание рабочих мест, стимулирование экономической активности и увеличение налоговых поступлений для города.В резолюции говорится, что программа улучшит благоприятную для бизнеса среду города и его потенциал для роста. Город Северного порта капитализировал фонд в размере 100 000 долларов, что соответствовало округу Сарасота.

Инициатива направлена на создание рабочих мест, стимулирование экономической активности и увеличение налоговых поступлений для города.В резолюции говорится, что программа улучшит благоприятную для бизнеса среду города и его потенциал для роста. Город Северного порта капитализировал фонд в размере 100 000 долларов, что соответствовало округу Сарасота.

«Оборотный гарантийный фонд займов поможет существующим малым предприятиям Северного порта в расширении, поможет предпринимателям из других городов, которые переезжают в наш город, и поддержит предпринимателей, которые вкладывают средства в будущее Северного порта», — Экономическое развитие города Северного порта. — сказал менеджер Аллан Лейн.

Кандидаты должны быть коммерческими предприятиями, расположенными или планирующими переехать в город Северный порт, или новыми выпускниками городской программы технической помощи малому бизнесу. Они должны показать, что они не смогли получить традиционные виды финансирования, но могут доказать, что у них есть подготовка, образование и ресурсы, чтобы быть успешными бизнес-операторами. Местные банки гарантируют ссуды, гарантированные городом Северного порта, что снижает риск кредитора.

Местные банки гарантируют ссуды, гарантированные городом Северного порта, что снижает риск кредитора.

Доступ к различным источникам финансирования имеет решающее значение для операторов малого бизнеса.По данным Управления малого бизнеса, 23 миллиона малых предприятий страны создают 75% чистых новых рабочих мест в стране и используют половину всех работников частного сектора. Ежегодно создается более 500 000 малых предприятий с персоналом. Тем не менее, малые предприятия терпят 50% отказов в течение первых пяти лет после запуска. Основная причина: недостаток капитала.

Бизнес-планы соискателей фонда должны показывать, как ссуды повлияют на капиталовложения и рост рабочих мест в городе Северный порт, а также положительно повлияют на экономику города.Поступления от ссуды могут использоваться для покупки недвижимости, оборудования и других бизнес-активов, таких как инвентарь; строительство нового объекта или расширение существующего объекта; приобретение бизнеса или бизнес-активов; и оборотный капитал для контрактов, дебиторской задолженности или специальных проектов. Предприниматели могут использовать ссуду для поддержки коммерциализации новых технологий, продуктов и услуг в области устойчивого роста и энергетики.

Предприниматели могут использовать ссуду для поддержки коммерциализации новых технологий, продуктов и услуг в области устойчивого роста и энергетики.

Фонд будет гарантировать ссуды до 50 000 долларов США (минимум 10 000 долларов США) на срок до трех лет.Фонд будет гарантировать срочные ссуды с фиксированной процентной ставкой, которые могут быть профинансированы полностью при закрытии или частями в течение срока ссуды. Срок амортизации до 20 лет будет определяться залогом, потребностями в денежных потоках и условиями, предлагаемыми обслуживающим банком.

Процентные ставки по ссуде не будут превышать Индекса стоимости средств 11-го округа (COFI) плюс 6,0% годовых, плюс годовая банковская маржа до 1,5%. Для пополнения фонда обслуживающие банки будут уплачивать фонду ежегодный гарантийный сбор в размере 6% от объема кредита.

Комитет по управлению ссудами фонда отвечает за решения по гарантиям ссуд. Семь его членов, назначенных городской комиссией, являются квалифицированными специалистами из бизнес-сообщества и кредитного сообщества Северного порта: юрист, бухгалтер, сотрудник округа Сарасота, член Совета по бизнесу и экономическому развитию, два банкира и сотрудники города Северного порта. член. Члены комитета, в том числе два заместителя, избираются на годичный срок, который продлевается по усмотрению комиссии.Лейн будет координировать управление фондом.

член. Члены комитета, в том числе два заместителя, избираются на годичный срок, который продлевается по усмотрению комиссии.Лейн будет координировать управление фондом.

Для оценки успеха фонда банки-кредиторы, Управление экономического развития и Комитет по управлению кредитами будут ежегодно отслеживать данные, в том числе: созданные и сохраненные рабочие места, новые продажи, государственные и частные инвестиции, количество предприятий, которым была оказана помощь, предоставленные гарантии по кредитам, предполагаемые налоги и данные о занятости.

Финансирование вашего бизнеса | Экономическое развитие

Nomad Donuts (см. Выше) использовала Программу кредитования финансирования бизнеса для расширения своего бизнеса в Северном парке.

ОБНОВЛЕНИЕ: В настоящее время не принимаются заявки на участие в программе ссуды для финансирования бизнеса или в Фонде помощи малому бизнесу. А пока мы призываем малые предприятия пересмотреть Матрицу кредитования воздействия Сан-Диего для партнерских программ и дополнительных экономических ресурсов для предприятий, пострадавших от COVID-19. Также посетите нашу страницу поддержки и помощи для бизнеса, на которой есть ссылки на другие полезные ресурсы, в частности, на федеральный закон CARES.

Также посетите нашу страницу поддержки и помощи для бизнеса, на которой есть ссылки на другие полезные ресурсы, в частности, на федеральный закон CARES.

Сейчас мы принимаем заявки на возобновляемый ссудный фонд CARES Act , который был запущен 2 февраля.9, 2021. Оборотный ссудный фонд CARES Act предоставляет экономическую помощь предприятиям города Сан-Диего или города Чула-Виста, пострадавшим от пандемии COVID-19. Ссуды в размере от 25 000 до 95 000 долларов США предназначены для того, чтобы помочь предпринимателям адаптировать свои бизнес-модели к работе в условиях пандемических ограничений, содействовать экономической устойчивости и поддержать сохранение или создание рабочих мест.

Программа кредитования финансирования бизнеса была изменена в октябре 2019 года для удовлетворения меняющихся потребностей не только существующих, но и новых предприятий малого и среднего бизнеса.Теперь программа предлагает более гибкие условия, включая меньшие суммы кредита, более низкие процентные ставки и более низкие требования к соответствию. Обновленная программа призвана помочь предпринимателям, особенно тем, кто испытывает трудности с соблюдением условий традиционного банка, получить капитал, необходимый для развития своего бизнеса в городе Сан-Диего или городе Чула-Виста.

Обновленная программа призвана помочь предпринимателям, особенно тем, кто испытывает трудности с соблюдением условий традиционного банка, получить капитал, необходимый для развития своего бизнеса в городе Сан-Диего или городе Чула-Виста.

Что нового

- Микрозаймы на сумму от 10 000 до 50 000 долларов США уже доступны.

- Стартапы с опытом работы не менее шести месяцев в благоприятной деловой среде (например,g., инкубатор, акселератор, программа развития бизнеса и т. д.) теперь могут подать заявку на финансирование.

- Стандартные ссуды для устоявшихся предприятий сейчас составляют от 50 000 до 500 000 долларов.

- Процентные ставки варьируются от 4% до 10%, вместо минимального уровня 8%.

- Предлагаются гибкие требования к соответствию, устраняющие фиксированные условия 1: 1 или 2: 1.

- Доступны более гибкие условия погашения, в зависимости от размера и цели кредита.

Требования к участникам

- Бизнес должен работать в городе Сан-Диего или городе Чула-Виста.

- Кредит должен использоваться для создания или сохранения возможностей трудоустройства в городе Сан-Диего или городе Чула-Виста.

- Владелец бизнеса должен иметь доказательство того, что он не может получить какое-либо или все финансирование проекта от традиционного кредитора.

- Владелец бизнеса должен продемонстрировать платежеспособность и способность погасить ссуду.

- Стартапы, заинтересованные в подаче заявки на ссуду, должны иметь как минимум шестимесячный опыт работы в благоприятной деловой среде (например,г., инкубатор, акселератор, программа развития бизнеса и др.)

Правомочные виды использования заемных средств

- Оборотный капитал и затраты на программное обеспечение

- Приобретение основных машин и оборудования ( AleSmith, вверху справа, использовала Программу бизнес-финансирования для расширения своих пивоваренных заводов в городе Сан-Диего. )

- Дополнительное частное финансирование для приобретения новых или реконструированных зданий

Фонд помощи малому бизнесу (SBRF)

Для обеспечения устойчивости местных предприятий и помощи в сохранении рабочих мест, город Сан-Диего учредил Фонд помощи малому бизнесу (SBRF) для предоставления грантов и ссуд на пополнение оборотного капитала или ссуд с низкой или нулевой процентной ставкой. малый бизнес, пострадавший в результате объявления чрезвычайной ситуации на федеральном уровне, в Калифорнии, округе Сан-Диего и местных властей в связи с COVID-19.Одним из источников финансирования SBRF является возобновляемый ссудный фонд, который также поддерживает эту Программу кредитования финансирования бизнеса. Городские власти получили более 10 000 заявок в Фонд помощи малому бизнесу сверх имеющихся средств, и поэтому в настоящее время не принимаются заявок на участие в Программе ссуды для финансирования бизнеса или SBRF .

малый бизнес, пострадавший в результате объявления чрезвычайной ситуации на федеральном уровне, в Калифорнии, округе Сан-Диего и местных властей в связи с COVID-19.Одним из источников финансирования SBRF является возобновляемый ссудный фонд, который также поддерживает эту Программу кредитования финансирования бизнеса. Городские власти получили более 10 000 заявок в Фонд помощи малому бизнесу сверх имеющихся средств, и поэтому в настоящее время не принимаются заявок на участие в Программе ссуды для финансирования бизнеса или SBRF .

Для получения других ресурсов см. Матрицу кредитования воздействия на Сан-Диего для партнерских программ и Дополнительные экономические ресурсы для предприятий, пострадавших от COVID-19.

Процесс подачи заявки

Из-за огромного спроса новые заявки в настоящее время не принимаются для участия в программе ссуды для финансирования бизнеса.

Инструмент отбора соискателей ссуды позволяет владельцам бизнеса определять, имеют ли они право подавать заявку.

Если есть право на подачу заявки, после подачи заполненной заявки на кредит в течение 90 дней обычно выполняются следующие шаги:

- Визит кредитного специалиста

- Первичная обзорная презентация представителям консультативного совета

- Завершение финансовой проверки

- Завершение полного кредитного меморандума

- Окончательное представление запроса заявителя представителям экспертного совета

- Заявитель получает письмо-обязательство

- Финансирование первоначальной выплаты через 30 дней после получения Городскими властями подписанного письма-обязательства и всех необходимых документов

Заявление на получение ссуды для финансирования бизнеса и контрольный список заявок

.