Реорганизация в форме присоединения: последствия для сторон

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Присоединение другого юридического лица представляет собой форму реорганизации, при которой новое общество не создается, а изменяется объем прав и обязанностей у продолжающего действовать общества.

ПОЛЕЗНО ЗНАТЬ: Цели участников процедуры реорганизации в форме присоединения могут быть самыми разными: от попытки улучшить свои экономические показатели и повысить свою конкурентоспособность на рынке товаров, работ, услуг, до попытки избавиться от обязательств компании и ее кредиторов (так называемая «альтернативная ликвидация»).

ПОЗИЦИЯ ВАС: Действующее законодательство не предусматривает возможность участия в реорганизации путем присоединения юридических лиц различных организационно правовых форм (нельзя присоединить ООО к АО и наоборот).

Пункт 20 Постановления Пленума ВАС РФ от 18.11.2003 № 19.

Общество, к которому осуществляется присоединение, считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного общества. Внесение записей о прекращении деятельности реорганизованных обществ, а также государственная регистрация изменений в уставе осуществляется в порядке, установленном Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

При этом выбор той или иной организационно правовой формы никак не влияет на процесс реорганизации, так как в общих чертах процедура присоединения и у акционерных обществ и у обществ с ограниченной ответственностью (две наиболее популярные формы) совершенно идентична. Однако следует учитывать, что нельзя присоединить ООО к АО и наоборот. В случае необходимости присоединения юридических лиц различных организационно правовых форм, сначала необходимо преобразовать присоединяющее либо присоединяемое юридическое лицо так, чтобы в итоге все участники реорганизации имели общую организационно правовую форму, а потом уже присоединять. Компании в форме ЗАО и ОАО подобных ограничений по присоединению не имеют, так как имеют общую организационно правовую форму — акционерное общество.

- Решение о реорганизации

- Договор о присоединении

- Передаточный акт

Уведомительный этап. Уведомление регистрирующего органа и кредиторов о начале реорганизации в форме присоединения, включая:

- Внесение в ЕГРЮЛ записи о начале реорганизации

- Уведомление территориальных органов ПФР и ФСС

- Публикацию объявления в «Вестнике государственной регистрации»

Регистрационный этап.

- Передача документов на государственную регистрацию в налоговый орган по месту нахождения присоединяющего общества

- Снятие с учета присоединившихся компаний

Этап оформления перехода прав и обязанностей.

- Перенос данных бухгалтерского учета присоединяемого общества в учетную систему правопреемника;

- Переоформление расчетных счетов, паспортов сделок, обособленных подразделений и филиалов;

- Переоформление недвижимого имущества;

- Подача заявления в лицензирующий орган на оформление новой лицензии, соответствующей виду деятельности присоединенного общества;

- Перевод персонала;

- Переоформление договорных и внедоговорных требований и обязательств.

В целом процесс реорганизации условно можно разделить на следующие этапы.

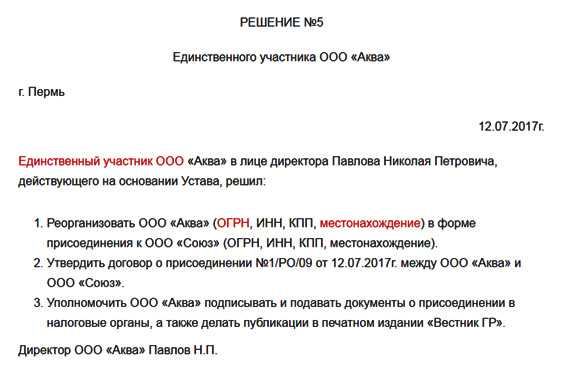

Принятие решения о реорганизации каждым участвующим в ней обществом.

Принятие такого решения относится к исключительной компетенции общего собрания участников (п. 1 ст. 57 ГК РФ, пп. 11 п. 2 ст. 33 Закона об ООО) или единственного участника общества (ст. 39 Закона об ООО). Решение должно быть принято единогласно общим собранием участников каждого общества.

Также на этом этапе необходимо подготовить проект договора о присоединении и передаточный акт присоединяемого общества. В соответствии с п. 1 ст. 59 ГК РФ передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20.05.2003 № 44н, разъясняют, какие сведения должны быть отражены при составлении передаточного акта. Передаточный акт в п. 6 Методических указаний рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организации.

Требований к содержанию договора законодательство практически не содержит, за исключением указания на то, что в нем должны содержаться сроки и порядок проведения совместного общего собрания участников обществ (п. 3 ст. 53 Закона об ООО). Полагаем, что он должен содержать сведения о новом составе участников присоединяющего общества и размерах их долей.

В соответствии с п. 3.1. ст. 53 Закона об ООО при присоединении общества подлежат погашению:

- принадлежащие присоединяемому обществу доли в уставном капитале общества, к которому осуществляется присоединение;

- доли в уставном капитале присоединяемого общества, принадлежащие этому обществу;

- доли в уставном капитале присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение;

- принадлежащие обществу, к которому осуществляется присоединение, доли в уставном капитале этого общества.

Общее собрание участников каждого общества, участвующего в присоединении, принимает решение о реорганизации и об утверждении договора о присоединении, а общее собрание присоединяемого общества также принимает решение об утверждении передаточного акта (п. 2 ст. 53 Закона об ООО).

ВАЖНО В РАБОТЕ: Присоединяемых обществ может быть и не одно, а несколько, это не меняет сути юридической процедуры, просто упомянутые в статье действия, необходимо будет провести в отношении каждого присоединяемого юридического лица.

Совместное общее собрание

Совместное общее собрание участников обществ, участвующих в присоединении, вносит в устав общества, к которому осуществляется присоединение, изменения, предусмотренные договором о присоединении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества, к которому осуществляется присоединение.

Уведомление о реорганизации

Общество, принявшее решение о реорганизации последним, либо общество, определенное решением о реорганизации, в течение трех рабочих дней после даты решения, принятого последним, обязано письменно уведомить регистрирующий орган о начале процедуры реорганизации и ее форме (п. 1 ст. 60 ГК РФ, п. 1 ст. 13.1 Закона о госрегистрации). Уведомление подается по форме Р12003. Неисполнение указанной обязанности в срок образует состав правонарушения, предусмотренного ч. 3 ст. 14.25 КоАП РФ.

ВАЖНО В РАБОТЕ: Течение трехдневного срока, предусмотренного п. 1 ст. 13.1 Закона о госрегистрации, начинается не со дня проведения совместного общего собрания участников, а с даты последнего решения, принятого в порядке, предусмотренном п. 2 ст. 53 Закона об ООО.

Кроме регистрационного органа общество также и в этот же срок обязано сообщить о реорганизации в орган контроля за уплатой страховых взносов по месту своего нахождения (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ). Специальная форма такого сообщения не утверждена и может использоваться произвольная.

ПОЛЕЗНО ЗНАТЬ: Ранее законодательство накладывало на реорганизуемые общества также обязанность сообщить о принятом решении в налоговые органы по месту своего нахождения по форме № С-09-4, (утв. приказом ФНС от 09.06.2011 № ММВ-7-6/362@). Но Федеральным законом от 23.07.2013 № 248-ФЗ норма, содержащая соответствующую обязанность (п.п. 4 п. 2 ст. 23 НК РФ), была признана утратившей силу с 24 августа 2013 года.

Публикация в Вестнике госрегистрации

После даты внесения в ЕГРЮЛ записи о начале процедуры реорганизации обществом, последним принявшим решение о реорганизации либо определенным решением о реорганизации, дважды с периодичностью один раз в месяц в журнале «Вестник государственной регистрации» (подробная информация на сайте от имени всех участвующих в реорганизации юрлиц помещается сообщение о реорганизации. В нем указываются сведения о каждом участвующем в реорганизации обществе и о продолжающем деятельность в результате реорганизации обществе, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, иные сведения, предусмотренные федеральными законами (п. 1 ст. 60 ГК РФ, п. 5 ст. 51 Закона об ООО и п. 2 ст. 13.1 Закона о госрегистрации).

При этом второе уведомление о реорганизации может опубликовано не ранее дня, следующего за днем истечения месячного срока со дня публикации первого уведомления (п. 12 письма ФНС России от 23.01.2009 № МН-22-6/64).

Уведомляем кредиторов

В течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в регистрирующий орган общества в письменной форме обязаны уведомить известных им кредиторов о начале реорганизации (п. 2 ст. 13.1 Закона о госрегистрации, постановление Девятого арбитражного апелляционного суда от 29.08. 2011 № 09АП-17176/11).

Бухотчетность

В соответствии с п.п. 2, 3 ст. 16 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» при реорганизации юридического лица в форме присоединения последним отчетным годом для юридического лица, которое присоединяется к другому юридическому лицу, является период с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного юридического лица, до даты ее внесения.

Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица).

ВАЖНО В РАБОТЕ: Бухгалтерский учет операций и их отражение в отчетности при реорганизации, в частности, в форме присоединения осуществляется в соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 № 44н.

В силу п. 9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций на день, предшествующий дате внесения в ЕГРЮЛ соответствующей записи о прекращении деятельности, реорганизуемой организацией, прекращающей свою деятельность, составляется заключительная бухгалтерская отчетность.

Согласно п. 20 Методических указаний при реорганизации в форме присоединения заключительная бухгалтерская отчетность составляется только присоединяющейся организацией на день, предшествующий внесению в ЕГРЮЛ записи о прекращении ее деятельности. При этом производится закрытие счета учета прибылей и убытков и распределение (направление на определенные цели) на основании договора о присоединении учредителей суммы чистой прибыли присоединяющейся организации.

Организация, у которой в процессе присоединения к ней другой организации, на основании решения учредителей, изменяется только объем имущества и обязательств и текущий отчетный год не прерывается, закрытие счета учета прибылей и убытков в бухгалтерской отчетности не производит и заключительную бухгалтерскую отчетность на дату государственной регистрации прекращения деятельности присоединяемой организации применительно к положениям п. 9 Методических указаний не формирует (п. 21 Методических указаний).

Статьей 18 Закона № 402-ФЗ установлена обязанность экономических субъектов (за исключением организаций государственного сектора и Центрального банка Российской Федерации) представлять по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода.

То есть нормы законодательства о бухгалтерском учете и после вступления в силу Закона № 402-ФЗ по-прежнему предусматривают составление заключительной бухгалтерской отчетности, но не регулируют порядок и сроки ее представления в налоговый орган. В свою очередь, пп. 5 п. 1 ст. 23 НК РФ предусматривает, что налогоплательщик обязан представлять в налоговый орган по месту своего нахождения бухгалтерскую отчетность, однако с 1 января 2013 года эта обязанность предусмотрена также только в отношении годовой бухгалтерской отчетности.

Таким образом, представлять в налоговый орган заключительную бухгалтерскую отчетность при проведении реорганизации действующим законодательством не предусмотрено. Более того, с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации ее обязанность представлять в налоговые органы бухгалтерскую отчетность прекращается, так как она снимается с налогового учета в качестве юридического лица (п. 5 ст. 84 НК РФ). Иными словами, у присоединенной организации с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации отсутствует обязанность по представлению заключительной бухгалтерской отчетности в налоговый орган, в котором она была зарегистрирована. При этом, по нашему мнению, у организации-правопреемника также отсутствует обязанность по представлению заключительной бухгалтерской отчетности присоединенной организации.

ПОЛЕЗНО ЗНАТЬ: Федеральным законом от 28.12.2013 № 423-ФЗ уведомительный порядок, предусмотренный ст. 30 Федерального закона «О защите конкуренции» (не позднее чем через сорок пять дней после даты присоединения общество должно уведомить о реорганизации антимонопольный орган), отменен.

Госрегистрация реорганизации

В регистрирующий орган по месту нахождения общества, к которому осуществляется присоединение, представляются документы, указанные в п. 3 ст. 17 Закона № 129-ФЗ о госрегистрации.

Если в учредительные документы продолжающего деятельность юридического лица вносятся изменения, их государственная регистрация осуществляется в соответствии с п. 1 ст. 17 Закона о госрегистрации. В орган государственной регистрации подаётся заявление по форме Р12001. В отношении присоединяемого юридического лица, прекращающего свою деятельность, подаётся заявление по форме Р16003. Кроме того, в регистрирующий орган представляется заявление о внесении в ЕГРЮЛ изменений, касающихся сведений о его участниках или иных сведений, в соответствии с п. 2 ст. 17 Закона о госрегистрации. Регистрация осуществляется в срок не более чем пять рабочих дней со дня представления в регистрирующий орган документов (п. 3 ст. 18 Закона о госрегистрации). При присоединении все права и обязанности присоединенного общества в соответствии с передаточным актом переходят к обществу, продолжающему деятельность (п. 4 ст. 53 Закона об ООО). Кроме того, присоединяемое ООО необходимо снять с налогового учета.

Налоговая проверка

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо. Правопреемник реорганизованного юридического лица при исполнении возложенных на него ст. 50 НК РФ обязанностей по уплате налогов и сборов (пени, штрафов) пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков (п. 2 ст. 50 НК РФ).

При проведении выездной налоговой проверки, осуществляемой в связи с реорганизацией, проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 11 ст. 89 НК РФ, смотрите также п. 8 письма ФНС России от 13.09.2012 № АС-4-2/15309, письмо Минфина России от 29.07.2011 № 03-02-07/1-267).

Таким образом, налоговый орган вправе провести выездную налоговую проверку правопреемника за период деятельности реорганизованного юридического лица (присоединенного), не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении указанной налоговой проверки. Проверку деятельности реорганизуемого лица налоговые органы могут провести как в рамках внеплановой выездной налоговой проверки этого лица, так и в рамках проверки деятельности налогоплательщика-правопреемника по вопросу исполнения перешедших к нему обязанностей по уплате налогов от реорганизованного (присоединенного) лица (письмо Минфина России от 16.12.2011 № 03-02-07/1-435, постановления ФАС Волго-Вятского округа от 14.01.2008 № А82-4644/2007-14 (определением ВАС РФ от 19.05.2008 № 5863/08 отказано в передаче данного дела в Президиум ВАС РФ), Западно-Сибирского округа от 14.04.2008 № Ф04-2275/2008(3239-А27-15), постановление ФАС Северо-Западного округа от 19.09.2013 № А56-75256/2012 (определением ВАС РФ от 23.12.2013 № ВАС-18603/13 отказано в передаче данного дела в Президиум ВАС РФ), определение ВАС РФ от 10.09.2010 № ВАС-11575/10).

Какие-либо специальные правила для проведения такой проверки НК РФ не установлены (смотрите также письмо Минфина России № 03-02-07/1-48 от 05.02.2009). Вместе с тем обращаем внимание на п. 7 письма ФНС России от 29.12.2012 № АС-4-2/22690, в котором говорится, что если такое присоединение произошло до начала проверки, решение о назначении выездной налоговой проверки выносится в отношении проверяемого предприятия с отдельным указанием наименования присоединившейся организации. Если реорганизация произошла во время проведения проверки, то выносится отдельное решение о назначении проверки налогоплательщика в части присоединившейся организации. Управлениям ФНС России по субъектам РФ указано было довести настоящее письмо до нижестоящих налоговых органов.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном ст. 93 НК РФ.

www.uk-prioritet.ru

Реорганизация предприятий: присоединение юридического лица

Реорганизация юридического лица это серия сделок, результатом которых является передача всех активов и обязательств от одних организаций другим.

Существует пять форм реорганизации юридического лица — Слияние, Присоединение, Разделение, Выделение, Преобразование (ст. 57 ГК РФ).

Слияние и присоединение приводит к объединению активов и обязательств (бизнесов) двух и более юридических лиц в одно юридическое лицо.

Разница между этими формами в том, что при слиянии все активы и обязательства ранее существовавших лиц переходят к вновь созданной организации (ранее существовавшие ликвидируются).

При присоединении все активы и обязательства юридических лиц переходят к одному из них. Остальные юридические лица ликвидируются.

Пример присоединения

Происходит реорганизация в форме присоединения Организации 2 к Организации 1. В результате реорганизации имущество и обязательства Организации 2 переходят к Организации 1, а Организация 2 ликвидируются.

58 ГК РФ «Правопреемство при реорганизации юридических лиц» определяет:

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

«2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

5. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом».

Во всех случаях, кроме присоединения, реорганизация считается завершенной с момента государственной регистрации вновь возникших юридических лиц.

При присоединении к юридическому лицу, оно считается реорганизованным с момента ликвидации присоединяемого юридического лица (внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица) (ст. 57 ГК РФ).

pravoved.ru

Реорганизация в форме присоединения: этапы процедуры

Реорганизация в форме присоединения: 8 причин сделать это + 10 этапов процедуры + 5 нюансов, о которых нельзя забывать.

На западе реорганизация в любой из форм – способ оптимизировать свой бизнес, стать более весомым участником рынка, получить возможность претендовать серьезную прибыль

В России же это один из способов избежать проблем, закрыть свой бизнес с минимумом сложностей, избежать возвращения денег кредиторам и уплаты налогов в полном объеме.

Реорганизация в форме присоединения популярна среди российских предпринимателей, чему не может не противиться отечественная налоговая. Но, если вы все сделаете грамотно и согласно процедуре, то придраться налоговому органу будет не к чему.

Реорганизация в форме присоединения: что это такое и зачем она нужна?

Присоединение – не единственная форма реорганизации предприятия. Если решаться на столь радикальный шаг переформатирования бизнеса, нужно изучить все возможности, чтобы выбрать наиболее подходящий для себя вариант с учетом проблем, возникших в компании, и ваших ожиданий.

1. Что такое реорганизация в форме присоединения?

Представим себе ситуацию: есть несколько юридических лиц. По отдельности довольно слабых, одно так вообще на ладан дышит и по-хорошему его пора бы ликвидировать.

Руководители этих юрлиц после переговоров и изучения положения дел друг друга понимают, что, присоединив часть предприятий к одному (более сильному), все получат импульс для развития и смогут избавиться от ряда проблем.

Собственно, в этом и состоит суть реорганизации (изменения структуры компании) путем присоединения.

Особенность реорганизации в любой из форм состоит в том, что субъект (или субъекты) предпринимательской деятельности перестают существовать в том виде, в котором они работали до этого, и на их основе формируется совершенно новая организация, которая, однако, получает права, обязанности и привилегии своих предшественников.

Реорганизовываться путем присоединения может как одна, так и несколько компаний.

Есть ряд нормативных актов РФ, которыми должны руководствоваться владельцы, задумавшие реорганизацию.

1. | Налоговый кодекс РФ |

2. | ФЗ «О государственной регистрации…» № 129-ФЗ от 08.08.2001 |

3. | ФЗ «Об акционерных обществах» № 208-ФЗ |

4. | ФЗ «Об обществах…» № 14-ФЗ |

5. | ГК РФ, часть 1. |

6. | Постановление правительства РФ № 110 от 26.02.2004 |

7. | Постановление Пленума ВАС РФ № 19 от 18.11.2003 |

Преимущества реорганизации путем присоединения:

- Помогает изменить структуру компании или и вовсе ликвидировать ее в более краткие сроки, чем другие формы реорганизации.

- Отсутствие ограничений: даже наличие финансовых проблем и обязательства перед кредиторами не помешает реорганизовать компанию – это все перейдет новообразовавшемуся предприятию.

- Абсолютная законность процедуры, конечно, при условии, что вы все сделаете правильно.

- Оптимизация ресурсов, сокращение расходов.

- Возможность вывести свой бизнес на новый уровень, завоевать большую часть рынка, увеличить прибыль, получить доступ к недоступным ранее источникам развития и т.д.

Недостатки реорганизации, совершенной по форме присоединения:

- Это не панацея от финансовых проблем и, присоединив свое предприятие к другому, нельзя спрятаться от долгов, потому что их придется выплачивать приемнику, который берет на себя обязательства предшественников в полном объеме.

- Вы станете объектом пристального внимания налоговиков, которые знают, что многие бизнесмены используют реорганизацию для того, чтобы реорганизовать свою компанию, а не вывести ее на новый уровень.

Важно! Присоединять можно лишь компании, что имеют одинаковую правовую форму. Например, реорганизация ЗАО и ОАО возможна, а вот ООО и ОАО нет.

2. Зачем нужна реорганизация в форме присоединения?

Есть ряд причин, по которой собственники решают реорганизовать юридическое лицо в форме присоединения.

Не всегда эти причины прозрачные, поскольку собственником может руководить желание просто ликвидировать свое предприятие по упрощенной схеме или уйти от возникших долгов.

Но чаще всего предпринимателями движет экономическая выгода, которую они хотят получить после присоединения своей компании к другой.

Основные причины реорганизации по форме присоединения:

- Ограниченные возможности для развития.

- Высокие цены на закупку сырья (для производственных предприятий).

- Высокий уровень конкуренции на рынке, с которым не получается бороться в том виде, в каком существует компания.

- Отсутствие слаженной работы разных структурных подразделений.

- Небольшие доходы, которые хочется повысить.

- Проблемы с наличием перспектив, которые могут появиться после реорганизации.

- Рамки, что не позволяют расширяться.

- Финансовые трудности и т.п.

Важно! Несмотря на все вышесказанное, основная причину, по которой собственники решаются на реорганизацию, – попытки модернизировать предприятие, которое на данный момент не имеет возможности конкурировать с другими участниками рынка, чтобы не дать ему погибнуть окончательно.

Как осуществить реорганизацию по форме присоединения?

Не стоит думать, что реорганизация – простая процедура, с которой может справиться даже неподготовленный собственник.

Алгоритм действий достаточно сложный, ошибки влекут за собой серьезные проблемы с контролирующими госорганами и кредиторами.

1) Основные этапы реорганизации в форме присоединения.

Некоторые собственники, не до конца разобравшись в реорганизационной процедуре, начинают думать, что она предельно проста и не отнимет много времени.

Определенное зерно истины в этом есть, ведь реорганизовать предприятие проще, чем ликвидировать, но присоединение нужно проводить согласно законодательству РФ, придерживаясь четкого алгоритма действий.

Реорганизация в виде присоединения совершается следующим образом:

Принятие решения.

На совете учредителей / директоров путем обсуждения и голосования принимается официальное решение реорганизовать компанию. Выбирается форма, в данном случае – присоединение.

Если же собственник один, то он берет на себя ответственность. Решение оформляется письменно:

Заключение договора о присоединении.

Договор следует оформлять после проведения предварительных переговоров с организацией, к которой вы хотите присоединиться. Составление договора следует поручить опытным юристам во избежание неприятных неожиданностей.

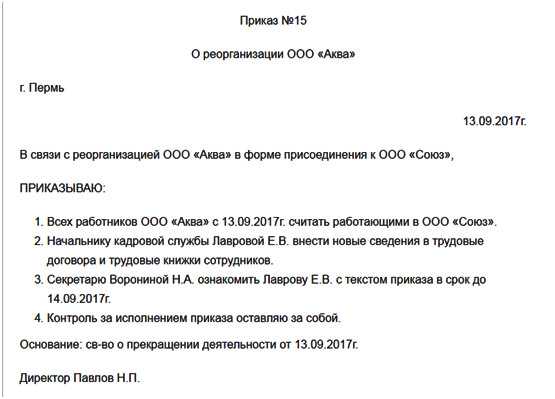

Создание приказа.

Руководитель организации издает на основе принятого решения приказ, с которым предстоит ознакомить всех сотрудников фирмы, приблизительно вот такого содержания:

Если кто-то из сотрудников не захочет остаться в штате реорганизованной компании, он может уйти по собственному желанию или по согласию сторон после окончательного расчета.

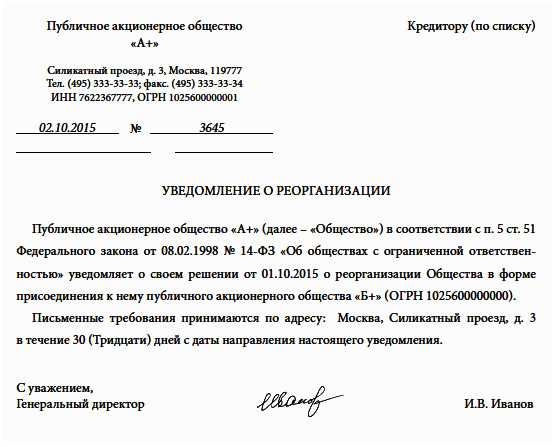

Уведомление всех заинтересованных сторон.

Прежде всего – это налоговая, куда вы отправляете запрос, составленный по форме № 12003. Не обходите вниманием кредиторов и партнеров. Им нужно направить письмо, например:

Завершение финансовых дел.

Следует по возможности рассчитаться с кредиторами, поставщиками, закрыть задолженность по заработной плате, сформировать бухгалтерскую отчетность и т.д.

Информирование общественности.

В «Вестнике государственной регистрации» нужно разместить две заметки о предстоящей реорганизации.

Обращение в ФНС.

В Налоговую службу вы обращаетесь с пакетом документов, на основании которых будет прекращена деятельность реорганизованной компании и зарегистрируется новая организация.

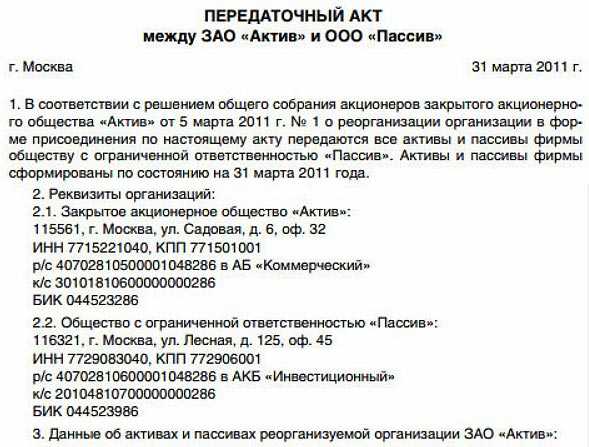

Проверка и передача имущества.

Поскольку компания, которая образуется после присоединения, берет на себя все обязательства примкнувших к ней фирм, следует провести полную инвентаризацию ценностей и составить акт передачи.

Изменение устава.

Естественно, существовать по старому уставу реорганизованная организация не может, поэтому нужно внести изменения в ее уставную документацию, которые будут соответствовать текущему положению дел.

Завершение процедуры.

Считается, что процедура прошла успешно, когда вы получаете из регистрирующего органа письменное подтверждение окончания присоединения.

Важно! Сложность каждого из этапов указывает владельцам компаний на необходимость нанять юриста и финансиста, которые бы имели опыт реорганизации предприятий. Чем более квалифицированную команду вы подберете, тем легче пройдет присоединение.

2) Какие документы нужны для реорганизации по типу присоединения?

Пакет документов, которые предстоит подготовить для осуществления присоединения, будет отличаться в зависимости от того, юридическим или физическим лицом вы являетесь, от количества предприятий, ждущих реорганизацию, от условий, в которых процедура будет совершаться и т.д.

Вот почему так важно, чтобы подготовкой документации занимался знающий человек, который сможет все оформить без ошибок, не затянув таким образом драгоценное время.

Обычно нужен стандартный пакет документов:

1. | заявления по форме Р16003, Р13001 и Р14001 |

2. | договоры присоединения, принятые на общих собраниях участников |

3. | протоколы данных собраний |

4. | протокол общего собрания |

5. | передаточный акт |

6. | новая редакция устава новообразованного предприятия |

7. | документы, подтверждающие личность владельцев |

8. | справка из ПФР об отсутствии задолженности |

9. | доверенность на представительство интересов собственника |

10. | копии публикаций в «Вестнике» |

11. | доказательства отправки уведомлений кредиторам (квитанции почты, уведомления с отметкой о получении и т. д.) |

12. | квитанция об оплате госпошлины, которая взимается за регистрацию новой редакции устава |

Важно! Все собранные документы нужно подать в государственный орган на регистрацию в соответствии с указанными сроками. Подготовительную работу, так же как и проверку следует проводить заранее и без спешки, чтобы избежать ошибок.

Реорганизация в форме присоединения.

Как грамотно выбрать способ ликвидации Вашей фирмы?

Пошаговая инструкция.

На что обратить внимание, если вы совершаете реорганизацию по форме присоединения?

Реорганизация – достаточно сложный процесс с множеством подводных камней, о которые можно споткнуться в ходе работы.

Видоизменяя свое предприятие по форме присоединения, помните о том, что:

Многое зависит о того, какую именно организацию предстоит реорганизовать.

Например, госучреждения присоединяются согласно ФЗ № 7 от 12.02.1996. А вот антимонопольным органам нельзя ничего начинать делать без получения официального разрешения от ФАС.

Сроки нарушать нельзя.

Если вам дано 30 дней на то, чтобы уведомить государство и другие заинтересованные стороны о принятом решении, вы должны в этот термин уложиться.

Отказывать Налоговой службе в желании провести проверку – незаконно.

При реорганизации компании сотрудники ФСН решаются на проверку нечасто, в отличие от той же ликвидации. Но, если такое желание у налоговиков возникнет, не стоит ему препятствовать.

Работа с кадрами важна.

Если ваша цель – развиваться и получать больше прибыли после присоединения, вам понадобятся квалифицированные кадры. Старых сотрудников не нужно увольнять, если их работа вас полностью устраивала.

Все кто хочет, могут остаться на старых местах, выплата зарплаты им должна производиться в установленном порядке. Желающих уволиться не стоит держать, но выплатите им все, что полагается – проверки трудовой инспекции вам сейчас точно ни к чему.

Присоединение всегда можно отменить.

Если вы передумали реорганизовывать предприятие, можно просто обратиться в ФНС с просьбой остановить процесс. Ваше требование будет удовлетворено. Если же нет, подавайте в суд, потому что подобные действия налоговиков незаконны.

Реорганизация в форме присоединения при правильной организации процесса и грамотных специалистах у руля не займет больше пары месяцев. Но все может и затянуться, если на каком-то из этапов будут допущены серьезные ошибки.

yuristotboga.com

Реорганизация организации путем присоединения: порядок ее отражения в бухгалтерском и налоговом учете

Из письма в редакцию:

«В нашей организации произошла реорганизация путем присоединения с 1 октября 2013 г. Присоединяемая организация по итогам деятельности за 9 месяцев 2013 г. получила убытки. Организация-правопреемник является прибыльной организацией.

В связи с этим у нас возникли следующие вопросы.

1. Как отразить в учете организации-правопреемника убытки присоединяемой организации?

2. Участвует ли выручка присоединенной организации в показателе объема выручки от реализации продукции, товаров (работ, услуг) организации-правопреемника?

3. Уменьшают ли убытки присоединяемой организации облагаемую базу по налогу на прибыль организации, к которой производится присоединение?

Валентина Александровна, бухгалтер»

Правовые основы реорганизации путем присоединения

Начнем с понятия реорганизации.

Реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению собственника его имущества (учредителей, участников) либо органа юридического лица, уполномоченного на то учредительными документами, а в случаях, предусмотренных законодательными актами, – по решению уполномоченных государственных органов, в т.ч. суда (п. 1 ст. 53 Гражданского кодекса РБ; далее – ГК).

В Вашем случае важен другой момент. Так, при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считают реорганизованным с момента внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей (далее – ЕГР) записи о прекращении деятельности присоединенного юридического лица (п. 4 ст. 53 ГК).

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом (п. 2 ст. 54 ГК).

Справочно: передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Передаточный акт и разделительный баланс утверждают собственник имущества (учредители, участники) юридического лица или орган, принявшие решение о реорганизации юридического лица, если иное не установлено Президентом.

Прибыли и убытки присоединяемой организации не влияют на финансовые результаты присоединяющей организации

При присоединении помимо передаточного акта также составляют заключительную бухгалтерскую отчетность за период с начала года по день, предшествующий внесению в ЕГР записи о прекращении деятельности присоединяемой организации.

При этом счета учета доходов и расходов, прибылей и убытков (90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» типового плана счетов бухгалтерского учета, утвержденного постановлением Минфина РБ от 29.06.2011 № 50) отчетного года закрывают на счета учета нераспределенной прибыли (непокрытого убытка), а полученную прибыль (убыток) направляют на цели, определенные собственником организации. Именно поэтому прибыли и убытки присоединяемой организации не влияют на финансовые результаты присоединяющей организации.

В свою очередь, присоединяющая организация заключительную бухгалтерскую отчетность не формирует (так как деятельность организации не прекращается), однако составляют вступительную бухгалтерскую отчетность на дату внесения в ЕГР записи о прекращении деятельности присоединенной организации. Практически данная отчетность формируется путем построчного суммирования числовых показателей соответствующих строк отчетности объединяющихся организаций. Однако числовые показатели отчетов о прибылях и убытках организаций, участвующих в реорганизации, не суммируют.

Отмечу, что в случае реорганизации организации в форме слияния (присоединения) показатели бухгалтерской отчетности на конец года, предшествующего отчетному году, следует формировать с учетом сумм, указанных в аналогичной отчетности на конец предыдущего года сливающихся (присоединяющихся) организаций (п. 6 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 31.10.2011 № 111).

В конце отчетного года, до присоединения, счет 99 присоединяемой организации закрывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Справочно: счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период. По окончании отчетного года счет 99 закрывают. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отчетного года отражается по дебету (кредиту) счета 99 и кредиту (дебету) счета 84. Аналитический учет по счету 99 ведут таким образом, чтобы обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках (п. 78 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50).

Это означает, что убытки присоединяемой организации не могут повлиять на вступительный финансовый результат организации, к которой производится присоединение, поскольку при закрытии счета 99 имеющиеся на конец года убытки присоединяемой организации уменьшат нераспределенную прибыль (увеличат непокрытый убыток) организации, к которой производится присоединение.

Таким образом, прибыль или убыток этой организации уже не смогут повлиять на формирование величины прибыли организации, к которой происходит присоединение. По факту произойдет объединение счетов учета нераспределенной прибыли (непокрытого убытка) всех участников реорганизации.

С учетом вышеизложенного в случае реорганизации организации путем присоединения к ней другой организации для целей бухгалтерского учета в показателе объема выручки от реализации продукции, товаров (работ, услуг) присоединяющей организации после реорганизации не участвует выручка присоединенной организации.

Убытки присоединяемой организации на величину прибыли отчетного периода организации, к которой осуществляется присоединение, не влияют. Они влияют на величину его нераспределенной прибыли (непокрытого убытка).

Убытки присоединяемой организации не уменьшают налог на прибыль организации, к которой производится присоединение

Особенности определения валовой прибыли для целей налогообложения при учреждении, реорганизации или ликвидации организации определены в ст. 136 «Особенности определения валовой прибыли при учреждении, реорганизации или ликвидации организации» Налогового кодекса РБ (далее – НК).

Так, убытки юридических лиц РБ (их филиалов, представительств и иных обособленных подразделений), присоединенных в результате реорганизации (ликвидированных в результате изменения структуры юридических лиц), а также реорганизованных в форме слияния, разделения, выделения, полученные ими во время осуществления деятельности до этой реорганизации (ликвидации), не учитывают при определении валовой прибыли плательщика, к которому были присоединены эти юридические лица (которым были ликвидированы эти филиалы, представительства и иные обособленные подразделения), а также валовой прибыли плательщиков, вновь возникших в результате реорганизации (п. 5 ст. 136 НК).

Таким образом, для целей налогового учета убытки присоединяемой организации не уменьшают облагаемую базу по налогу на прибыль организации, к которой производится присоединение.

Надеюсь, мои разъяснения помогли Вам.

Искренне Ваша, Ольга Павловна

www.gb.by

Способы реорганизации юридических лиц. Реорганизация в форме присоединения, слияния и путем выделения нового юридического лица

Гражданское законодательство РФ предусматривает такую процедуру, как реорганизация юридических лиц. В чем заключается ее специфика? Какие есть способы осуществления данной процедуры?

Что представляет собой реорганизация юрлица?

Прежде чем рассматривать предусмотренные законодательством РФ способы реорганизации юридических лиц, изучим то, что означает соответствующий термин. Его трактовка приведена непосредственно в положениях регулирующих источников права, главным из которых является Гражданский Кодекс России. В соответствии с его положениями, под реорганизацией юрлица стоит понимать процесс, в ходе которого юрлицо тем или иным способом передает собственные правомочия другому хозяйствующему субъекту.

При этом следует отличать, в частности, преобразование в виде слияния — когда несколько фирм консолидируют свои права и обязанности, от такого процесса, как реорганизация путем выделения, при котором изначальный хозяйствующий субъект не прекращает вести основную деятельность. Есть и иные разновидности реорганизации — далее в статье мы рассмотрим их подробнее.

Следует отметить, что совершенно другим с точки зрения права является процесс ликвидации предприятия. Его результатом является исключение записи о фирме как ведущей активную деятельность из государственного реестра. Однако ликвидация, реорганизация — процессы, которые, так или иначе, могут быть связаны между собой в рамках преобразований структуры управления предприятием, холдингов. Поэтому их рассмотрение может во многих случаях осуществляться в одном и том же контексте.

Выделяют 2 вида реорганизации — добровольная и принудительная. Рассмотрим их особенности подробнее.

Что представляет собой добровольная реорганизация?

Соответствующий вид реорганизации осуществляется в соответствии с принятым руководством фирмы решением. При этом возможны варианты в определении дальнейшего формата ведения бизнеса. Так, например, если предполагается реорганизация путем слияния, то хозяйствующие субъекты, которые участвуют в данном процессе, заключают особое соглашение, в рамках которого фиксируется порядок рассматриваемой процедуры, а также принципы распределения долей в образуемой фирме (или же установления объемов акций, которые передаются во владение тем или иным совладельцам).

Что представляет собой принудительная организация?

Данный вид реорганизации предполагает принятие решения, в соответствии с которым реализуется рассматриваемая процедура, компетентным органом власти или же судом. Поводом для принудительной реорганизации может быть, к примеру, необходимость в организации расчета фирмы с кредиторами за счет реализации имущества, которое подлежит распределению между иными хозяйствующими субъектами.

Классификация реорганизаций

Какие есть способы реорганизации юридических лиц? Законодательство РФ предусматривает классификацию, по которой выделяется 5 соответствующих процедур:

— слияние фирм;

— присоединение одной компании к другой;

— разделение фирмы;

— выделение предприятия;

— преобразование бизнеса.

Слияние представляет собой объединение в одну структуру 2 и более хозяйствующих субъектов. При этом каждая из слившихся фирм прекращает свою деятельность. Как только в Федеральной налоговой службе регистрируется новое юрлицо, то процедура реорганизации путем слияния считается завершенной.

Порядок реорганизации юридического лица может предполагать присоединение одной компании или нескольких к другой. При этом каждая из фирм, которая входит в состав другой структуры, прекращает свою деятельность. Кроме того, прекращение деятельности юридического лица путем реорганизации в виде присоединения предполагает передачу компании, в которую вошел соответствующий хозяйствующий субъект, его прав и обязанностей. Рассматриваемая процедура считается завершенной, как только ФНС РФ вносит в государственный реестр сведения о том, что все присоединенные фирмы прекратили свою деятельность.

Порядок реорганизации юридического лица также может предполагать разделение, которое представляет собой процедуру образования на основе фирмы других хозяйствующих субъектов, получающих юридическую самостоятельность.

Следующий вариант преобразования предприятия — выделение. Он предполагает образование на базе фирмы новых юридических лиц, которые становятся независимыми от него хозяйствующими субъектами. Данная процедура считается завершенной, как только ФНС регистрирует все хозяйствующие субъекты, выделившиеся из фирмы.

Следующая разновидность реорганизации — преобразование. Данная процедура предполагает прекращение деятельности одного юрлица и последующее создание на его основе нового хозяйствующего субъекта. Как только ФНС РФ завершает государственную регистрацию новой компании, то рассматриваемая процедура считается завершенной.

Таковы основные способы реорганизации юридических лиц, отражающие распространенную классификацию. То, какие конкретно из них могут быть выбраны, предопределяется спецификой конкретного вида бизнеса, обязательствами компании, приоритетами ее владельцев — перечень факторов, которые могут влиять на их предпочтения, может быть весьма внушительным.

Классификация реорганизаций: права и обязанности хозяйствующих субъектов

Классификация реорганизаций может быть проведена и по иным основаниям. Например — с точки зрения определения объемов тех прав и обязанностей, что переходят от реорганизуемой фирмы к правопреемникам. Так, они могут быть переданы иному хозяйствующему субъекту:

— в полном объеме;

— частично — при том, что лишь некоторый объем прав и обязанностей переходит к другим правопреемникам;

— частично при условии распределения изначально полного объема прав и обязанностей, что принадлежали фирме.

В общем случае первый вариант распределения прав и обязанностей характеризует такие процедуры, как реорганизация путем преобразования, слияния, а также присоединения. Второй — при разделении. Третий — при выделении.

Документальное оформление реорганизаций

При осуществлении реорганизаций могут формироваться следующие документы:

— разделительный баланс;

— передаточный акт.

При этом первый документ формируется, если осуществляется разделение или же выделение. Второй — если осуществляется реорганизация в форме присоединения, слияние или же преобразования. Так или иначе, оба указанных документа должны отражать сведения об обязательствах хозяйствующих субъектов, участвующих в процессе преобразования бизнеса.

Основные этапы реорганизации

Рассмотрев виды и способы реорганизации юридических лиц, изучим теперь специфику этапов, в рамках которых соответствующая процедура осуществляется. В общем случае последовательность действий хозяйствующих субъектов, что вовлечен в реорганизацию, будет следующей.

Прежде всего, компетентные лица — например, совет директоров хозяйственного общества, принимают решение о преобразовании бизнеса. Далее осуществляется уведомление Федеральной налоговой службы о том, что будет осуществлена организация. Налоговики при этом должны быть проинформированы о том, что руководство фирмы приняло решение о преобразовании предприятия в течение 3 дней после его принятия.

Следующий шаг — внесение ФНС изменений в Единый государственный реестр юрлиц, отражающих факт начала процедуры преобразования предприятия. После — в отраслевом журнале публикуются сведения о том, что осуществляется реорганизация соответствующего юридического лица.

Далее — письменно уведомляются кредиторы о том, что фирма, которая является их должником, преобразуется. После этого выбираются непосредственно формы реорганизации юридического лица.

Реорганизация юрлиц по ГК РФ: нюансы

Существует довольно много нюансов, что характеризуют процедуру, о которой идет речь. Изучим их, опираясь на Гражданский Кодекс. Реорганизация юридического лица — процедура, которая осуществляется, как мы отметили выше, главным образом на основе положений ГК РФ.

Прежде всего, стоит отметить, что ГК РФ допускает реорганизацию: при одновременном сочетании разных ее форм — если это возможно с точки зрения отсутствия несоответствий процедуры действующим нормам права, с участием двух и более юрлиц, которые ведут деятельность в разных правовых формах — опять же, в случае, если данная процедура не нарушает положений действующего законодательства.

Любые ограничения юрлиц в осуществлении реорганизации могут устанавливаться только законом. При этом в регулирующем законодательстве могут определяться положения, в соответствии с которыми будут фиксироваться отдельный порядок реорганизации:

— банков;

— страховых фирм;

— клиринговых компаний;

— финансовых организаций;

— трейдинговых корпораций;

— инвестфондов;

— негосударственных пенсионных фондов;

— народных предприятий.

Выше мы отметили, что пути решения реорганизации могут быть основаны на правовых актах, издаваемых судами. Следует отметить, что учредители хозяйственного общества обязаны исполнять положения данных актов. Иначе соответствующая процедура будет осуществлена арбитражным управляющим — исходя из норм, установленных в ГК РФ. Данный вариант может быть менее предпочтителен для владельцев бизнеса.

Решение суда о реорганизации является основанием для осуществления ФНС РФ государственной регистрации вновь формируемых юридических лиц. Ее завершение, как мы отметили выше, является главным критерием признания процедуры, о которой идет речь, состоявшейся.

В ряде случаев те или иные способы реорганизации юридических лиц могут быть инициированы по решению компетентных государственных органов.

Один из ключевых нюансов соответствующей процедуры — правопреемство. Изучим его подробнее.

Правопреемство при реорганизации юридических лиц

Правопреемство предполагает законный переход прав и обязанности юрлица, в отношении которого осуществляется реорганизация, к другому хозяйствующему субъекту в установленном объеме. Закономерности здесь следующие:

— при слиянии юрлиц права каждого из них получает вновь создаваемый хозяйствующий субъект;

— при присоединении — компания, в которую входят другие, принимает их права и обязанности;

— при разделении фирмы ее права и обязанности переходят к хозяйствующим субъектам, сформированным на ее основе;

— при выделении — к каждому из образовавшихся юрлиц переходят права и обязанности реорганизованного;

— при преобразовании — объем прав и обязанностей нового юрлица по сравнению с таковым, что характеризовал деятельность прежнего, остается без изменений.

При этом в предусмотренных законом случаях права — в зависимости от формы реорганизации юридического лица, права и обязанности передаются по передаточному акту.

Полезно будет рассмотреть специфику данного документа подробнее.

Что представляет собой передаточный акт?

Назначение передаточного акта — определение перечня прав и обязанностей, передаваемых в рамках такой процедуры, как реорганизация, от одного юридического лица к другому. Рассматриваемый документ включает положения, в соответствии с которыми устанавливается правопреемство фирмы в отношении всех кредиторов и должников, а также то, каким образом может оно может определяться с учетом возможных изменений в правах и обязанностях хозяйствующего субъекта.

Передаточный акт составляется учредителями фирмы или же компетентным государственным органом, которым принято решение о выборе той или иной формы реорганизации юридического лица. Соответствующий документ направляется в ФНС вместе с иными источниками, что передаются налоговикам — в рамках взаимодействия с ними в установленном законом порядке. Если передаточный акт не будет предоставлен ФНС, то внесение ведомством необходимых изменений в государственный реестр не будет осуществлено.

Гарантии прав кредиторов

Следующий важнейший аспект реорганизации — гарантии прав кредиторов хозяйствующего субъекта, который меняет свой статус в установленном порядке. Данные гарантии также устанавливаются в положениях ГК РФ. Прежде всего, соответствующее юридическое лицо обязано, как мы отметили выше, в течение 3 дней после принятия решения о реорганизации уведомить ФНС о том, что статус организации предполагается изменить.

Получив данное уведомление, налоговики вносят в государственный реестр запись о том, что фирма реорганизуется. В свою очередь, данный хозяйствующий субъект обязан публиковать в ведомственных СМИ уведомление об этом. В соответствующем документе и отражается то, в каком порядке кредиторы могут заявлять свои требования.

В случае если они возникли до того, как реорганизуемый хозяйствующий субъект впервые опубликовал уведомление в ведомственном СМИ, то кредитор в судебном порядке имеет право требовать досрочно исполнить обязательства должника или же компенсации возникших убытков. Данные требования могут быть предъявлены управомоченной стороной в течение 30 дней после того, как реорганизуемая фирма опубликует последнее уведомление.

Требования кредиторов, которые выдвинуты в установленный законом срок, должны быть исполнены до того, как будет осуществлена реорганизация — в форме присоединения, слияния, преобразования или иного типа. При этом кредитор не будет иметь права требовать от должника погасить обязательства досрочно в случае, если в течение 30 дней с момента предъявления соответствующих требований он получит обеспечение, величина которой будет признана достаточной. Законом также определяются случаи, при которых права кредитора, так или иначе, реализуются независимо от процедуры реорганизации.

Если требования кредитора не исполнено, его убытки — не возмещены, а достаточное обеспечение не предоставлено ему, то перед ним солидарную ответственность несут те лица, что фактически обладают возможностью управлять действиями реорганизуемых хозяйствующих субъектов.

Основные критерии достаточности обеспечения кредитора — согласие управомоченной стороны его принять, а также наличие безотзывной банковской гарантии на исполнение обязательств реорганизуемого хозяйствующего субъекта.

fb.ru

Реорганизация в форме присоединения

На сегодняшний день существуют пять разновидностей преобразования юридических лиц, среди них реорганизация в форме присоединения, предусматривающая передачу всех прав и обязанностей от одних структур к другим посредством акта приема-передачи. В процессе такого слияния реорганизуемая структура прекращает свое существование и деятельность. Подобное преобразование юридических лиц возможно только при одинаковой организационно-правовой форме.

Общий порядок проведения реорганизации присоединением

Регулируется порядок проведения реорганизации многими законодательными актами, в их числе: Гражданский кодекс, законы о государственной регистрации юридических лиц, об обществах с ограниченной ответственностью, о бухгалтерском учете, об акционерных обществах и т.д. Решение о реорганизации путем присоединения принимается общим собранием каждой структуры-участника. Сроки проведения процедуры законодательством не предусмотрены и устанавливаются внутри организаций посредством договоров.

Реорганизация в форме присоединения включает в себя следующие этапы:

— принятие решения;

— проведение инвентаризации обязательств и имущества;

— уведомление налоговых органов, фондов и кредиторов, а также размещение информации о реорганизации в средствах печати;

— направление ходатайства в антимонопольный орган, при необходимости;

— выездная налоговая проверка;

— утверждение передаточного акта;

— предоставление полного пакета документов в налоговые органы.

Больше всего по времени занимает проверка. В период ожидания можно уведомить кредиторов, опубликовать в средствах печати информацию о реорганизации, провести инвентаризацию и направить ходатайство в антимонопольный орган. После истечения определенного срока организация может предоставить полный пакет необходимых документов в налоговый орган и через пять дней получить свидетельство о внесении изменений в документы ликвидируемого юридического лица.

Налоговые последствия при реорганизации юридического лица путем присоединения

Статья 57 Гражданского кодекса РФ трактует правопреемство при реорганизации посредством присоединения как универсальное. Здесь имущественные и неимущественные права и обязанности предшествующей хозяйственной структуры переходят к новому собственнику. В данном случае переход имущества характеризуется как самостоятельная форма перемещения и не будет рассматриваться как реализация или что-то другое. Соответственно и налоговых обязательств при правопреемстве, в том числе и НДС, у правопреемника не возникает.

Когда удобна реорганизация в форме присоединения?

Поскольку процесс реорганизации в форме присоединения предусматривает прекращение деятельности присоединяемой структуры, его можно рассматривать как альтернативу ликвидации юридического лица для одних представителей бизнеса и как его усиление и развитие – для других.

Кому подходит реорганизация в форме присоединения?

Чтобы четко определиться, подходит ли вам метод реорганизации путем присоединения, необходимо проконсультироваться со знающими специалистами. Целесообразность применения данного способа можно определить лишь после правового анализа ситуации и документации. И если реорганизация посредством присоединения – именно то, что нужно в вашем случае, лучше доверить сбор документов и этапы проведения процедуры профессиональным юристам.

www.law-russia.ru

Реорганизация в форме присоединения | Реорганизация путем присоединения юридического лица

Проведение различных форм реорганизации, в том числе реорганизации в форме присоединения, лучше поручить профессионалам, обладающих не только знаниями законодательства, но и опытом проведения подобных процедур.Присоединение общества является одним из видов реорганизации, который требует внесение изменений в учредительные документы и их государственную регистрацию. Завершение государственной регистрации юридического лица, создаваемого путем реорганизации в форме присоединения происходит с момента внесения в ЕГРЮЛ записи и прекращении деятельности последнего из присоединенных юридических лиц.

Реорганизации путем присоединения подразумевает переход всех прав и обязанностей присоединяемого (присоединяемых) общества к одному обществу, с последующей ликвидацией последнего.

Реорганизации путем присоединения требует необходимости учета всех моментов, связанных с деятельностью и состоянием организаций, которые присоединяются и к которым присоединяются.

В БАЗОВЫЙ ПАКЕТ УСЛУГ ПО РЕОРГАНИЗАЦИИ В ФОРМЕ ПРИСОЕДИНЕНИЯ ВХОДИТ:

- Сбор и анализ документов

- Подготовка пакета необходимых документов для реорганизации предприятия

- Подача объявления в вестник государственной регистрации юридических лиц Регистрация документов в МИ ФНС, ПФ, ФСС, статистика

- Уведомление кредиторов

Правильным шагом перед началом проведения реорганизации путем присоединения будет получение новой выписки из ЕГРЮЛ с целью установления достоверности данных, содержащихся в нем, таких как: наличие всех учредителей, соответствие паспортных данных, имеющихся на руках у участников, с записями в реестре, информация о руководителе организации, информация об уставном капитале и прочее. Эти меры помогут в дальнейшем при проведении изменений избежать отказа налоговой инспекции в регистрации.

При обращении в регистрирующий орган с заявлением о регистрации прекращения деятельности юридического лица в связи с реорганизацией ООО в форме присоединения заявитель должен приложить:

- решение о реорганизации

- договор присоединения, утвержденный всеми обществами, которые участвуют в присоединении

- передаточный акт

Основанием для отказа в регистрации прекращения деятельности присоединяемого общества являются непредставление необходимых в соответствии с законом документов или их представление в ненадлежащий орган, а также неоплаченная или неправильно оплаченная государственная пошлина.

РЕОРГАНИЗАЦИЯ В ФОРМЕ ПРИСОЕДИНЕНИЯ. ПОРЯДОК ПРОВЕДЕНИЯ ПРОЦЕДУРЫ

Стандартная юридическая процедура реорганизации путем присоединения (ООО, ОАО, ЗАО) состоит из следующих этапов, перечислим:1. Проведение общих собраний участников (акционеров) обществ по вопросу реорганизации в форме присоединения.

2. Проведение общего совместного собрания участников (акционеров) обществ по вопросу «Реорганизация в форме присоединения», на котором принимается решение о присоединении и утверждается договор о присоединении.

3.Юридическое лицо в течение 3-х рабочих дней после даты принятия решения о его реорганизации обязано в письменной форме сообщить в регистрирующий орган о начале процедуры реорганизации в форме присоединения, с приложением решения о реорганизации.

В случае участия в реорганизации двух и более юридических лиц такое уведомление направляется юридическим лицом, последним принявшим решение о реорганизации путем присоединения либо определенным решением о реорганизации.

На основании этого уведомления регистрирующий орган в срок не более 3-х рабочих дней вносит в единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации.

Реорганизуемое юридическое лицо после внесения в ЕГРЮЛ записи о начале процедуры реорганизации дважды с периодичностью 1 раз в месяц помещает в СМИ, в которых публикуются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации.

В случае участия в реорганизации двух и более юридических лиц уведомление о реорганизации опубликовывается от имени всех участвующих в реорганизации юридических лиц юридическим лицом, последним принявшим решение о реорганизации либо определенным решением о реорганизации в форме присоединения. Реорганизуемое юридическое лицо в течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в орган, осуществляющий государственную регистрацию юридических лиц, в письменной форме уведомляет известных ему кредиторов о начале реорганизации, если иное не предусмотрено федеральными законами.

Заметим, что запись о начале процедуры должна публиковаться не только присоединяемыми обществами, но обществом, к которому осуществляется присоединение.

4. Получение требований кредиторов о погашении кредиторской задолженности, в т.ч. досрочном. Кредиторы общества в течение 30 дней с момента направления им уведомлений или в течение 30 дней с момента опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

5. Составление реестра требований кредиторов, в котором должна быть отражена информация о наименовании, местонахождении кредитора, основаниях для требования о погашении задолженности, о сумме к погашению, сумме штрафов, неустоек.

6. Выверка расчетов с кредиторами и определение сумм кредиторской задолженности к погашению. Следует также определить величину взаимных обязательств присоединяемого и присоединяющего обществ.

7. Погашение кредиторской задолженности до момента окончания реорганизации, в т.ч. погашение долгов между объединяющимися обществами.

8. Исключение сумм взаимных вложений в уставный капитал. Исключение производится по статьям финансовых вложений в уставный капитал присоединяемого общества у присоединяющего общества и части капитала присоединяемого общества, принадлежащего присоединяющему обществу.

9. Начало процедуры конвертации прав участников (акционеров) в уставном капитале.

10. Проведение инвентаризации имущества и обязательств в объединяемых обществах.

11. Формирование передаточного акта на основе данных инвентаризации присоединяемого общества. Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшем решение о реорганизации ООО в форме присоединения и представляется вместе с учредительными документами для внесения изменений в учредительные документы существующего юридического лица. Передаточный акт содержит в себе положения о правопреемственности по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Указание в передаточном акте на то, что основное общество принимает активы и пассивы присоединяемого общества и все его права и обязанности, должно быть приведено в соответствие с действующим законодательством. Читать подробнее о реорганизации АО в форме присоединения. Отсутствие передаточного акта приведет к отказу в государственной реорганизации.

12. Передача документов на государственную регистрацию.

13. Подача заявления в лицензирующий орган на оформление новой лицензий, соответствующей виду деятельности, присоединенного общества.

14. Завершение государственной регистрации юридического лица – это дата государственной регистрации вновь возникшего юридического лица.

15. Составление акта приемки-передачи активов и обязательств, на основании которого происходит перенос данных в учетную систему правопреемника.

16. Перенос данных бухгалтерского учета присоединяемого общества в учетную систему правопреемника.

Сталкиваясь с необходимостью пройти реорганизацию предприятия, следует обращаться к профессионалам, разбирающихся во всех тонкостях действующего законодательства. В юридической фирме «Логос» клиенты всегда могут рассчитывать на грамотный и ответственный подход к делу и оперативные, четкие действия.

www.logosinfo.ru