Заявление УСН при регистрации ИП 2019: бланк и образец

Существует среди начинающих предпринимателей одно заблуждение, которое, по своим последствиям, может «попортить немало крови». А именно: нам бы сейчас побыстрее открыть ИП, а уж как ИП перейти на УСН – разберемся позже. К сожалению, водоворот проблем при открытии бизнеса захватывает больше, чем казалось на стадии принятия решений. И только чуть «выдохнув», предприниматель задается вопросом, когда подавать заявление на УСН при регистрации ИП.

Само уведомление о переходе на упрощенную систему налогообложения в 2019 году можно подать вместе с полным пакетом документов для регистрации. Это существенно сэкономит ваше время.

В этой статье мы ответим на вопросы:

- Когда и как подается заявление на УСН на 2019 год для ИП?

- Как заполнить ИП заявление на УСН?

- Как выглядит образец заполнения заявления о переходе на УСН для ИП?

Сразу оговоримся, что эта статья адресована начинающим предпринимателям. Для опытных бизнесменов даже вопрос перехода на УСН не всегда является актуальным, поскольку кто-то знает, что ему требуется только ОСНО, а кто-то уверен в выгодности ЕНВД или патента.

Заполнить заявление на УСН в бесплатном сервисе ►

Скачать бланк уведомления о переходе на УСН для ИП

Подаем заявление о переходе на УСН при регистрации ИП

Почему переход ИП на УСН при регистрации хорош для начинающих предпринимателей? Потому что вы еще не можете правильно оценить свои доходы и расходы, а на «упрощенке» налоговые ставки весьма низкие, и даже в случае неудачного хода дел вы не потеряете много на налогах.

В соответствии со статьей 346.13 Налогового кодекса РФ переход ИП на УСН после регистрации может быть осуществлен ТОЛЬКО в течение 30 дней с даты постановки на учет в налоговом органе. Не успели – вы автоматически становитесь налогоплательщиком по ОСНО с его отчетностью, налогами, ставками и прочими «приятными» вещами. И встать на УСН сможете только на следующий год.

Собственно, перейти с УСН на другой налоговый режим можно тоже только со следующего календарного года, но, поработав некоторое время на упрощенке, вы приобретете опыт и ясность в вопросе необходимости такого перехода. Поэтому подать заявление на применение УСН при регистрации ИП в 2019 году вместе с формой Р21001 – самый простой и правильный путь, если вы, естественно, твердо не уверены в полезности другого налогового режима.

Заявление на упрощенку при регистрации ИП можно подать в произвольной форме, либо заполнить форму, рекомендованную ФНС. В следующем разделе мы говорим именно об этом.

▼Актуальные предложения банковв нашем калькуляторе банковских тарифов:▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет. Тарифы постоянно обновляются.

Заявление на УСН для ИП на 2019 год при регистрации: образец

Форма заявления на УСН для ИП, рекомендованная ФСН, с первого взгляда, выглядит сложной для заполнения, однако, используя наш образец заполнения заявления на УСН для ИП, вы легко сможете самостоятельно решить эту задачу. Для подготовки примера уведомления мы использовали бесплатный онлайн-сервис 1С-Старт, это существенно сэкономило время на проверку правильности заполнения. На образце уведомления ИП о переходе на УСН поля, которые необходимо заполнить, выделены цветом:

Образец заполнения заявления на переход на УСН 2019 для ИП

Обратите внимание, что поле «Признак налогоплательщика» имеет значение 1, если уведомление подается при регистрации, вместе с полным пакетом документов ИП. Также ФИО налогоплательщика для ИП указывать не нужно, т.к. эта информация уже была указана как наименование индивидуального предпринимателя (данные не дублируются).

Образец заполнения и сам бланк уведомления ФНС о переходе на упрощенную систему налогообложения Вы можете скачать на нашем сайте:

Бланк заявления на упрощенную систему налогообложения для ИП 2019

Образец заполнения уведомления о переходе на УСН для ИП с 2019 года

Заполнив заявление, приложите его к общему пакету документов для регистрации ИП и, после получения свидетельства, вы уже автоматически будете налогоплательщиком на УСН. Если же Вы еще не определились с налоговым режимом, возможно, Вам будет интересно прочесть о другой, не менее популярной системе налогообложения — патентной, и посмотреть Заявление на получение патента для ИП на 2019 год.

Если у Вас появился вопрос, пожалуйста, оставьте его в комментариях: мы не тянем с ответом! И подпишитесь на нашу рассылку, если вы ИП или планируете стать индивидуальным предпринимателем:

vse-dlya-ip.ru

Уведомление о переходе на УСН в 2019 году

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Скачать форму 26.2-1 уведомления о переходе на упрощенную систему налогообложения.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

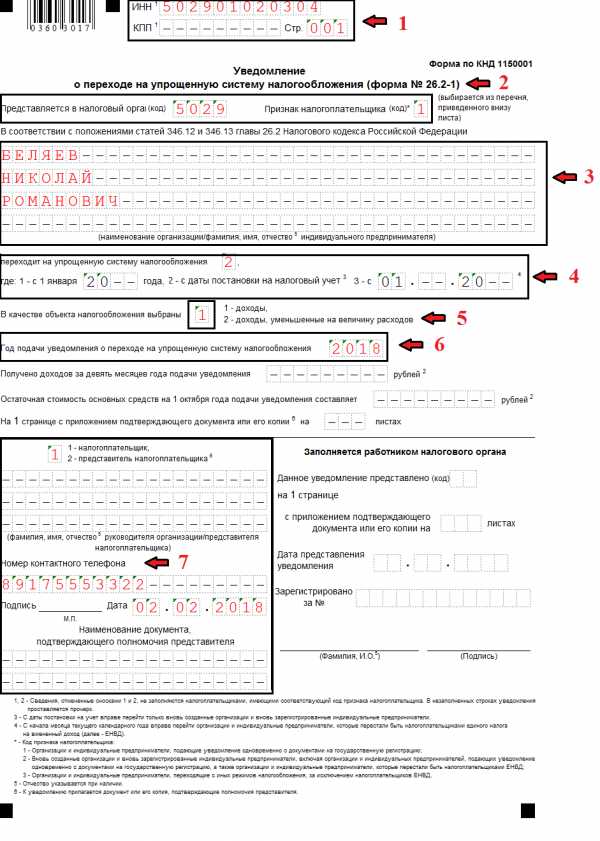

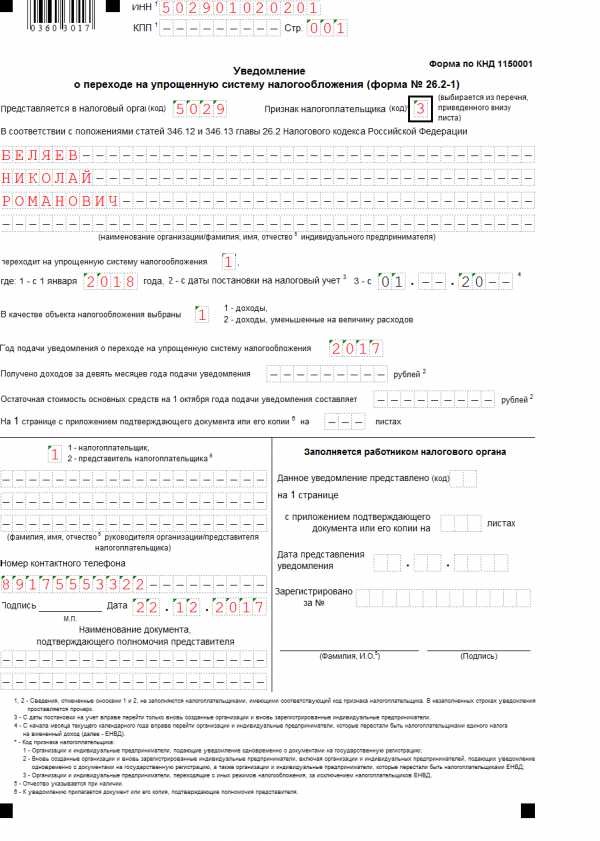

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

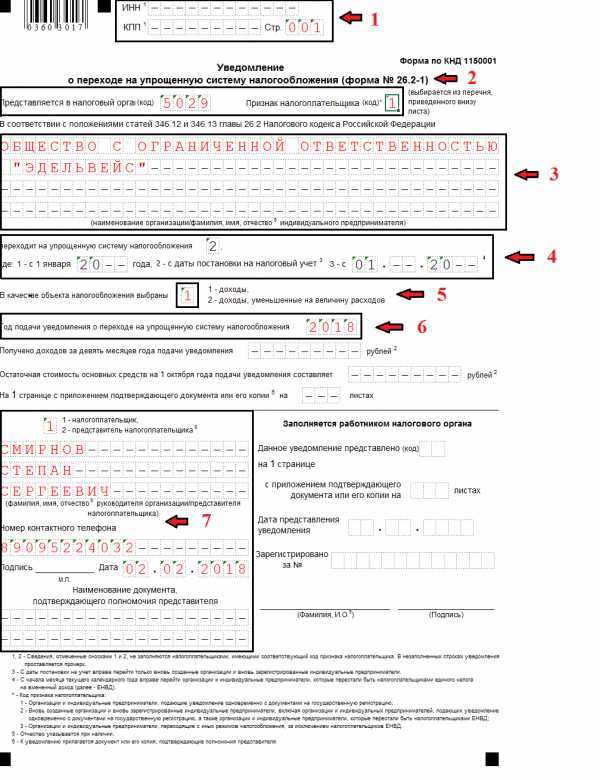

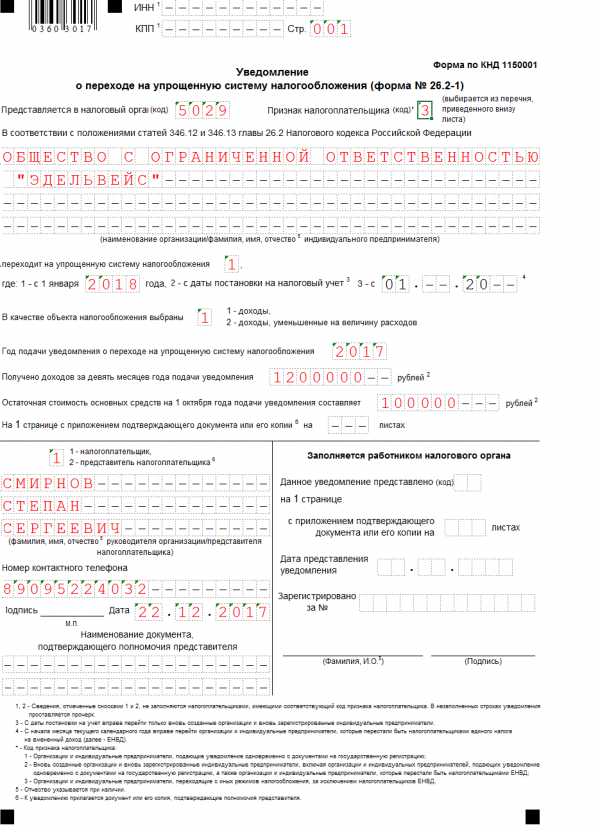

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

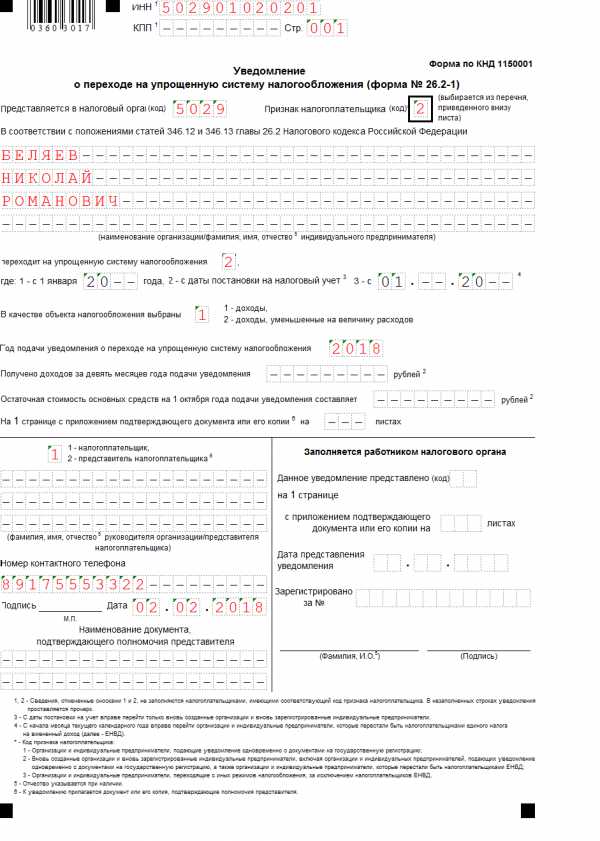

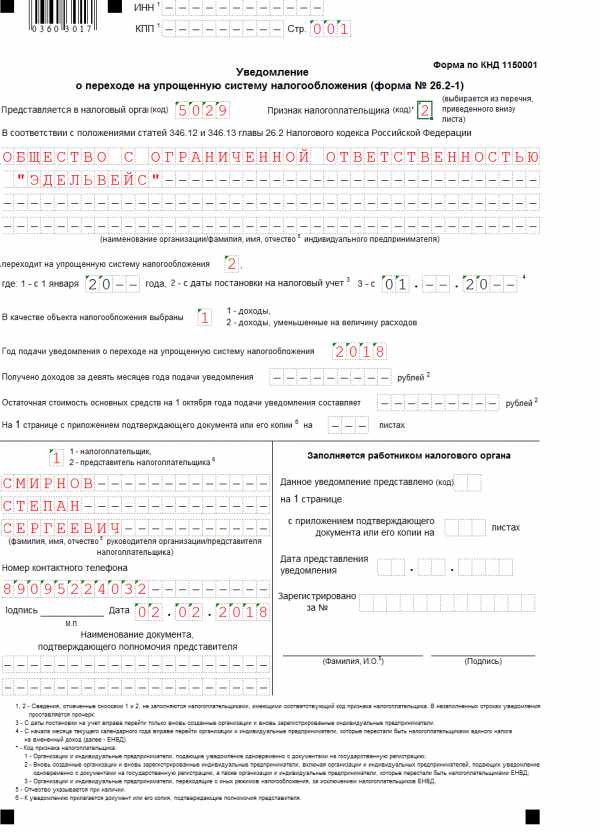

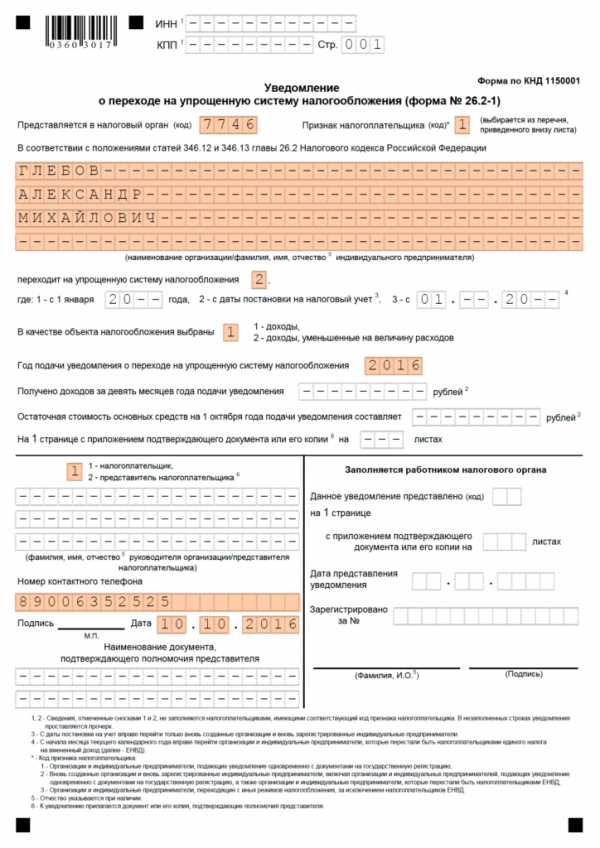

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.

Уведомление о переходе на УСН в 2019 году

Средняя оценка 5 (100%), оценили 1bizneszakon.ru

Заявление на упрощенную систему налогообложения для ИП в 2019 году

Еще в 2002 году, во время расцвета предпринимательства в России, когда оно перешагнуло период становления, государством было принято решение упростить налогообложение юр. лиц и предоставить им право выбора новой системы налогообложения (УСН). Такая система позволила бы значительно снизить затраты фирмы. Любой индивидуальный предприниматель к тому моменту уже мог использовать этот способ уплаты налогов шесть лет — с 1996 года.

На данный момент как ИП, так и юр. лица имеют возможность выбора налогообложения — либо общая, либо упрощенная система. Регистрировать переход на один из них достаточно легко – надо подать уведомление, правила заполнения которого можно изучить в образце заявления на УСН для создаваемого ИП в 2019 году.

Переход на УСН — преимущества и недостатки

УСНО – налоговый режим, в первую очередь предназначенный для вновь созданных предприятий, при котором налогоплательщик может считать и оплачивать фиксированный налог в 6% с общего получаемого дохода. Также есть возможность выбрать систему «Доходы минус расходы» — тогда ставка будет равна 15%, а считаться налог будет с дохода, сниженного на размер расхода. По региональным законам могут назначаться дифференцированные ставки от 5% до 15%.

Скачать бланк заявления на УСН при регистрации ИП в 2019 году можно по ссылке.

Образец заполнения уведомления о переходе на УСН с 2016 года для ИП

С 2016 года в РФ можно снизить ставку по упрощенной системе: для системы «Доходы» — до 1%, для системы «Доходы минус расходы» — до 5%. Перейти на систему достаточно просто, особенно для нового предприятия. Достаточно изучить пример и по образцу заполнить бланк заявления на УСН для ИП при регистрации.

Применение УСНО дало многим предпринимателям испытать следующие преимущества:

- Бухгалтерский отчет сдается раз в год как декларация;

- Не нужно создавать целый отдел бухгалтеров – достаточно одного профессионала;

- Все виды учета заметно упрощаются;

- Вместо трех разных налогов выплачивается один;

- Доходы от деятельности ИП не облагаются НДФЛ.

Несмотря на все плюсы УСН, необходимо учесть следующие недостатки:

- Круг лиц, которым позволено использовать УСН, ограничен видами деятельности, полный перечень которых указывается в п.3 ст. 346.12 НК РФ. Можно указать не один пример — банки и страховые компании, нотариусы, инвестиционные фонды и др.;

- Нельзя создавать филиалы компании, работающей по упрощенке;

- УСН не может использоваться при превышении получении доходов больше 60 млн. р. в год. В таком случае обязателен к применению бухучет и общий порядок оплаты;

- Список расходов, уменьшающих размер выплат режима «Доходы минус расходы», ограничен;

- В базу вносятся абсолютно все виды дохода, получаемые по кассе и счету предприятия — даже ошибочные платежи;

- Для ликвидации предприятия придется составлять бухгалтерскую отчетность.

Требования для УСНО

Для использования УСН требуется соблюдение нижеперечисленных условий:

- Максимальное число работников фирмы — 100 человек;

- Максимальный доход фирмы — 60 млн. р.;

- Максимальная остаточная стоимость — 100 млн. р.

Дополнительные критерии для организации:

- Максимальная доля в ней других фирм составляет 25%;

- Организация не может иметь или создавать новые филиалы;

- В девяти месяцах года, в течение которого подается заявления, доходы организации должны составлять максимум 45 млн. р. (по 2 ст. 346.12 НК РФ).

Большинство ИП такой расклад должен удовлетворять, тем более регистрационный процесс перехода на новую систему довольно прост – надо заполнить форму уведомления по примеру и прийти с ней в ИФНС.

Срок подачи заявления на УСН при регистрации ИП в 2019 году

Для работы в рамках УНС необходимо заполнить бланк заявления на упрощенную систему налогообложения в 2019 году для ИП. Подача этого документа производится в ИНФС. На срок, выделяемый для перехода, влияет то, каким образом он происходит: при регистрации субъекта, т.е. это вновь созданное ИП, или переход осуществляется уже действующим ИП.

Заявление о применении УСН при регистрации ИП

По умолчанию ИП — налогоплательщик с общей системой оплаты налогов. Большинство представителей малого бизнеса выбирают работу в упрощенном режиме с момента самого открытия. В таком случае уведомление на УСН для ИП при регистрации подается в налоговую вместе с документами, необходимыми для создания ИП.

Заявление нужно заполнять по всем правилам. Рекомендуется сначала скачать образец заполнения бланка заявления на переход на УСН при регистрации в 2019 году для ИП, чтобы ваша заявка была принята без лишних проблем и вопросов.

Если вы не подали заявление на упрощенку при регистрации ИП, то следует учитывать, что срок выбора УСН для недавно открывшегося ИП составляет 30 дней, начиная с даты регистрации. Необходимо скачать бланк заявления на УСН при регистрации ИП в 2019 году, заполнять который нужно по образцу, и отнести его в налоговую службу в течение этого времени. Использовать упрощенку разрешается с начала деятельности предприятия.

Переход с нового года

В случае, если у ИП не было возможности осуществить переход с 2019 года, необходимо подавать уведомление для 2020 года.

Зарегистрировать переход с 2020 г. можно до конца 2019 г. Данное требование не ново – оно действует больше 10 лет. По закону, когда последний день, выделенный на какие-нибудь регистрации или сдачи отчетов — выходной, то конкретная дата переносится на следующий будний день. Регистрироваться в системе поможет пример заполнения уведомления о переходе на УСН в 2019 году для ИП.

В образце заявления на УСНО для вновь регистрирующегося ИП, который доступен для скачивания в сети интернет, продемонстрированы основные правила его заполнения. Регистрироваться на переход нужно в ИФНС. Подписать его может как руководитель ИП, так и его представитель.

Видео: заполнение уведомления о переходе на УСН

ip-vopros.ru