Рефинансирование кредита, оформление рефинансирования потребительских кредитов других банков для физических лиц, взять кредит для рефинансирования

Альфа-Банк проводит рефинансирование кредита. Благодаря выгодным условиям рефинансирование позволяет уменьшить кредитную нагрузку. Подавайте заявки на рефинансирование и пользуйтесь преимуществами кредитной программы Альфа-Банка.

Рефинансирование — это очень удобно: несколько кредитов можно будет объединить в один, ставка по кредиту снизится, и за счёт этого ежемесячные платежи для надёжных заемщиков станут ниже. Кроме того, клиенты смогут получить дополнительную сумму на личные цели».

Преимущества рефинансирования кредитов других банков в Альфа-Банке:

- Возможность уменьшить кредитную нагрузку за счет более выгодных условий кредитования.

При реструктуризации Альфа-Банк погасит кредит, выданный ранее другим банком, и выдаст заемщику новый кредит с более выгодными условиями. Такая операция позволит уменьшить процентную ставку и размер ежемесячных платежей за счет изменения срока кредитования;

- Возможность получить дополнительные средства наличными.

С рефинансированием от Альфа-Банка вы не только погасите невыгодные кредиты в других банках, но и получите деньги, которые сможете потратить на все, что угодно.

- Выбор надежного банка.

Рефинансирование потребительских кредитов позволяет оформить кредитный договор с надежным банком, который выполняет свои обязательства, не начисляет скрытые проценты и комиссии. Альфа-Банк ежегодно входит в рейтинг самых надежных банков России, а также в ТОП-10 системно значимых кредитных организаций по данным Центробанка;

- Удобное обслуживание кредитного счета.

Благодаря рефинансированию есть возможность выбрать банк с хорошо развитой сетью обслуживания клиентов, удобным мобильным банком и интернет-банком. Альфа-Банк имеет крупную сеть отделений, банкоматов и терминалов, а также надежный и удобный интернет-банк «Альфа-Клик» и мобильный банк «Альфа-Мобайл», где можно в один клик узнать сумму долга, размер и конечную дату ежемесячного платежа, а также внести оплату;

- Удобные каналы погашения.

Есть возможность выбрать любой удобный способ погашения долга. Оплаты по кредиту можно вносить в банкоматах Альфа-Банка, Московского кредитного банка и Уральского банка реконструкции и развития, через «Альфа-Клик» и Альфа-Мобайл», у партнеров Альфа-Банка.

alfabank.ru

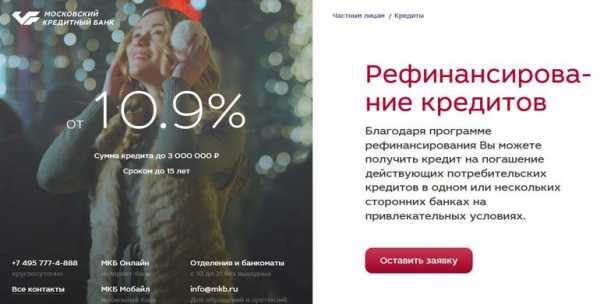

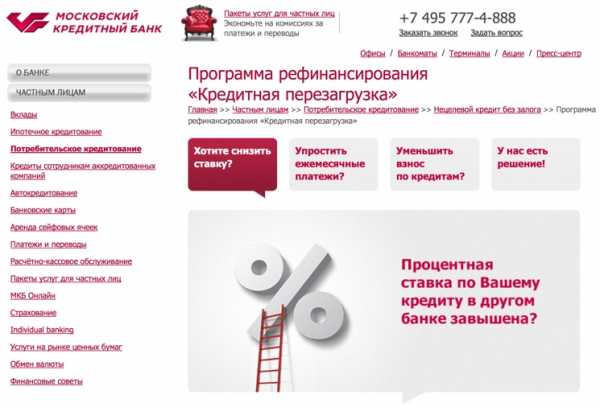

Банк для рефинансирования кредитов без справок, залога, документов и поручителей, рефинансирование ипотеки и потребительских кредитов в ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие Банку (ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» г. Москва, Луков переулок, д. 2, стр. 1) в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных, и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах. Под обработкой персональных данных понимается любое действие (Операция) или совокупность действий (Операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), блокирование, удаление, уничтожение персональных данных, а именно сведений, отраженных в настоящей заявке, в том числе полученных путем сбора информации о посещении сайта Банка и фиксации действий по заполнению полей сайта Банка любым не запрещенным законодательством способом по усмотрению Банка. Целями обработки персональных данных являются: принятие Банком решения о предоставлении мне любого банковского продукта на срок, необходимый для принятия такого решения, получение мной информации (в т.ч. рекламной), касающейся продуктов и услуг Банка/Партнеров Банка, порядка представления Банком оказываемых указанных услуг, путем направления Банком почтовых рассылок, e-mail-рассылок, sms- и push-уведомлений, устных сообщений по предоставленным мною адресам и телефонам, а также для формирования Банком клиентской базы сроком на 5 (Пять) лет (по истечении указанного срока, согласие считается продленным на 3 (Три) года при отсутствии сведений об его отзыве). Согласие может быть отозвано путем направления мною письменного уведомления Банку. Настоящим я признаю и подтверждаю, что в случае необходимости Банк вправе поручить обработку моих персональных данных для достижения вышеуказанных целей третьему лицу (в том числе некредитной и небанковской организации), действующему на основании агентского договора или иных договоров, заключенных им с Банком.

mkb.ru

Рефинансирование кредита для физических лиц — суть и секреты

Рефинансирование кредитов для физических лиц — банковская услуга, которая направлена на помощь заемщикам в погашении старого и невыгодного займа за счет получения денег в новом финансовом учреждении с лучшими условиями. Своевременное рефинансирование кредита в Райффайзенбанке, Сбербанке или другой кредитной организации позволяет физическому лицу избежать просрочек и быстрее справиться с задолженностью.

Читайте также

В чем сущность?

Рефинансирование (перекредитование) простыми словами — получение нового кредита для погашения уже открытых займов (одного или нескольких). Юридически такая услуга считается целевым кредитным предложением, ведь деньги расходуются на покрытие старой задолженности. Некоторые банки предоставляют большую сумму, что позволяет расходовать остаток средств на решение других задач.

Рефинансирование кредита в ВТБ, Сбербанке или другом финансовом учреждении позволяет физическому лицу снизить ежемесячный платеж за счет более низкой ставки по новому займу. Например, в «старом» банке оформлен кредит под 20% годовых, но через полгода деньги выдаются уже под 14%. Если учесть, что впереди еще несколько лет выплаты задолженности, экономия может быть значительной.

Как получить рефинансирование?

Чтобы оформить рефинансирование кредита в Сбербанке, МКБ или любом другом финансовом учреждении, требуется следовать простой инструкции:

- Прийти в банк и подтвердить платежеспособность.

- Отправиться в старое финансовое учреждение и уточнить, имеется ли возможность досрочного погашения займа.

- Вернуться в новую кредитную организацию, подписать договор и дождаться погашения старого долга. После этого выплачивать новый заем, но уже с лучшими условиями.

Если после погашения прежнего кредита остаются свободные средства, они зачисляются на счет или карточку заемщика.

В чем отличия от реструктуризации?

Физические лица часто путают рефинансирование кредитов других банков с таким понятием, как реструктуризация. В последнем случае речь идет о внесении изменении в уже существующий кредитный договор, без оформления нового займа. К такой опции прибегает заемщик в случае возникновения проблем с погашением долга. Целью реструктуризации является уменьшение ставки, списывание старых долгов, изменение старой суммы займа и так далее.

Для получения реструктуризации требуется пойти в банк и написать заявление с соответствующей просьбой. Финансовое учреждение принимает доводы клиента, изучает возможность пересмотра условий договора и принимает решение. В случае одобрения клиент получает новый и более выгодный график платежей.

В процессе рефинансирования оформляется новый договор, в котором изменены не только условия, но и банковское учреждение (это происходит не всегда, ведь перекредитование может происходить в том же банке).

«Подводные камни»

Не имеет значения, где оформляется рефинансирование кредитов физическим лицом — в Райффайзенбанке, МКБ, Запсикомбанке или другом финансовом учреждении. «Подводные камни» везде идентичны:

- В перекредитовании нет смысле, если требуется погасить небольшие займы. Выгоду можно заметить только в случае долгосрочных кредитов на срок от двух лет и более. Наиболее популярным вариантом является рефинансирование ипотечного кредита (с поручителем или без него). Уменьшение ставки даже на 3-4% позволяет сэкономить.

- Многие банки запрещают досрочную выплату по кредиту, а точнее взимают при таком раскладе дополнительные штрафы. Если ситуация актуальна для вашего случая, необходимо задуматься о необходимости перекредитования.

- Если по первому займу имелось обеспечение, оно переводится на новое кредитное учреждение. До момента перевода залога процентная ставка будет выше, ведь оформленный кредит ничем не обеспечен. Этот момент стоит брать во внимание в процессе расчета обеспечения.

Итоги

Услуга рефинансирования полезна для многих людей, которые оформили долгосрочные займы на невыгодных условиях и теперь не справляются со своими обязательствами. Перекредитование позволяет изменить условия и облегчить задачу по выплате имеющейся задолженности.

malodeneg.com

Потребительские кредиты в Сбербанке — взять потребительский кредит наличными в Сбербанке, процентные ставки и условия на 2019 год в Москве

Предлагаем вашему вниманию список из 6 потребительских кредитов наличными в банке «Сбербанк России» в Москве. В зависимости от суммы и срока возврата средств программы имеют различные условия, которые следует учитывать, оформляя заявку на кредит.

Чтобы увеличить шансы на получение займа, будьте готовы предоставить в банк дополнительные документы, подтверждающие вашу платежеспособность. Большим плюсом станет наличие положительной кредитной истории. Если ваша репутация в этом отношении не безупречна, рекомендуем сначала написать заявку на кредит небольшого размера. Погасив его в срок, вы докажете банку серьезность своих намерений и сможете обратиться за бОльшей суммой.

Найти выгодные варианты кредита наличными в банке «Сбербанк России» в Москве можно с помощью калькулятора кредитов. Отметив в специальной форме необходимую сумму и срок, на который вы собираетесь ее взять, вы мгновенно получите список подходящих по условиям программ в банке «Сбербанк России» в Москве.

Аккредитованные страховые компании

Перечень страховых компаний-партнеров банка «Сбербанк России», аккредитованных для проведения операций по страхованию рисков физических лиц-заемщиков Банка в рамках кредитных программ.

Все аккредитованные страховые компании

Найдите ближайшее отделение

-

-

Для физических лиц:

Пн.:с 09:00 до 18:00

Вт.:с 09:00 до 18:00

Ср.:с 09:00 до 18:00

Чт.:с 09:00 до 18:00

Пт.:с 09:00 до 18:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 08:30 до 19:30

Вт.:с 08:30 до 19:30

Ср.:с 08:30 до 19:30

Чт.:с 08:30 до 19:30

Пт.:с 08:30 до 19:30

Сб.:с 10:00 до 18:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 10:00 до 19:00

Вт.:с 10:00 до 19:00

Ср.:с 10:00 до 19:00

Чт.:с 10:00 до 19:00

Пт.:с 10:00 до 19:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 08:30 до 19:30

Вт.:с 08:30 до 19:30

Ср.:с 08:30 до 19:30

Чт.:с 08:30 до 19:30

Пт.:с 08:30 до 19:30

Сб.:с 09:00 до 17:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 09:00 до 19:30

Вт.:с 09:00 до 19:30

Ср.:с 09:00 до 19:30

Чт.:с 09:00 до 19:30

Пт.:с 09:00 до 19:30

-

Для физических лиц:

moskva.vbr.ru

Рефинансирование (реструктуризация) в Сбербанке потребительского кредита другого банка в 2019 году

СбербанкПотребительский кредит Рефинансирование кредита Без комиссий Любой заемщик Пенсионерам

- Ставка от 12.9 до 13.9%

- Без справок

- Без залога и поручителей

Условия и документы для физических лиц по реструктуризации (рефинансированию) потребительских кредитов других банков в Сбербанке. Процентная ставка от 12.9% до 13.9%, сумма до 3 000 000 ₽. Информация обновлена 26 июня 2019 года с официального сайта Сбербанка.

Условия по кредиту

- Банк

- Сбербанк

- Тип

- Потребительский кредит

- Краткое описание

- Возможность погасить до 5-ти кредитов. Вы можете рефинансировать кредиты Сбербанка (при условии одновременного рефинансирования минимум одного кредита стороннего банка): потребительский, автокредит. Кредиты других банков: потребительский, автокредит, ипотека, кредитные карты, дебетовые карты с овердрафтом. Дополнительно можно получить деньги на личные нужды.

- Цель кредита

-

- Рефинансирование кредита другого банка

- Рефинансирование кредита Сбербанка

- Категория заемщика

-

- Без ограничений

- Ответ по заявке

- До 2 рабочих дней

- Срок действия решения банка

- 30 дней

- Обеспечение по кредиту

- Личное страхование заемщика

-

По желанию

Указание ЦБ РФ №3854-У от 20.11.2015Заемщик имеет право отказаться от заключенного Договора страхования в течение 14 календарных дней.

- Форма получения

-

- На счет (безналично)

- Место заключения договора

-

- Отделение банка

- Уступка Банком прав кредитора третьим лицам

- Не указано, уточняйте при подписании Договора

Требования к рефинансируемым кредитам

- Ваши текущие кредиты

-

Полученные в Сбербанке:

- Потребительские кредиты

- Автокредиты

- Потребительские кредиты

- Кредитные карты

- Автокредиты

- Ипотека

- Дебетовые карты с овердрафтом

- Количество

- До 5

Процентные ставки

Процентные ставки для физических лиц по потребительскому кредиту «Рефинансирование» Сбербанка составляют от 12.9% до 13.9% годовых в рублях. Кредит выдается без залога на расчетный счет (безналично). Частично досрочное погашение возможно в любое время без ограничений. Срок рассмотрения заявки на кредит — до 2 рабочих дней.

| Сумма, ₽ | Подтверждение дохода | 3 – 60 мес. | |

|---|---|---|---|

| Общие условия | 30 000 – 500 000 |

– Справка по форме банка

– 2-НДФЛ – Налоговая декларация Все варианты 4 |

13.9% |

| 500 000 – 3 000 000 | 12.9% | ||

| Зарплатникам | 30 000 – 500 000 |

Не требуется

|

13.9% |

| 500 000 – 3 000 000 | 12.9% |

- Примечание к ставкам

-

Полная стоимость кредита: от 11.54 до 13.93%

Калькулятор кредита

Рассчитайте на калькуляторе для кредита «Рефинансирование» Сбербанка сумму ежемесячного платежа и величину переплаты. По умолчанию установлена средняя ставка по кредиту 13.4%, срок 12 мес., сумма — 100 000 ₽.

Требования к заемщику

- Возраст на момент получения

- От 21 года

- Возраст на момент возврата

- До 65 лет

- Стаж на текущем месте

- Общий стаж работы

- От 1 года

- Гражданство РФ

- Требуется

- Отметка о прописке в паспорте

-

Возможные варианты:

- Постоянная регистрация в регионе присутствия банка

-

Временная регистрация

При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (не распространяется на корпоративных, зарплатных клиентов)

- Для информации

- Для зарплатных клиентов стаж — не менее 3 месяцев на текущем месте работы.

- Для зарплатных клиентов стаж — не менее 3 месяцев на текущем месте работы.

Необходимые документы

- Документы

-

- Анкета-заявление

- Паспорт гражданина РФ

- Еще документы

-

Возможные варианты:

- Копия трудовой книжки

- Копия трудового контракта

- Свидетельство о регистрации ИП

- Удостоверение адвоката

- Копия приказа о назначении

- Как подтвердить доход

-

Возможные варианты:

- Не требуется

- Справка по форме банка

- Справка 2-НДФЛ

- Справка из Пенсионного фонда РФ

- Договор сдачи в аренду собственности

- Налоговая декларация 3-НДФЛ (с отметкой о приеме)

- Для информации

- Документы по рефинансируемым кредитам

- Документы по рефинансируемым кредитам

Погашение кредита

- Варианты платежей

- Аннуитетный (равные платежи)

- Досрочное погашение

-

В любое время без ограничений

Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

- Неустойка за просрочку

- 20% годовых от суммы просроченной задолженности

- Варианты погашения

-

- Офис банка

- Мобильный банк

- Интернет-банк

- Банкоматы банка

- Безналичный перевод

- Бухгалтерия по месту работы

- Информация обновлена

- 26 июня 2019, 13:54

- о кредитах банка

Отделения на карте

- Банк

- Сбербанк

- Телефон

-

8 (800) 555-55-50

— бесплатно с любых телефонов, круглосуточно

См. также

- Все кредиты Сбербанка15

topbanki.ru

Какие банки дают рефинансирование кредитов в 2019 году без залога?

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2019 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

Самые выгодные банки для рефинансирования в 2019 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

www.papabankir.ru