Потребительские кредиты 2019 найти ТОП 20 лучших по процентной ставке с онлайн-заявкой! Выгодные условия для физических лиц.

Получение потребительского кредита — ответственное решение. Потенциальный заемщик должен оценить финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа по потребительскому кредиту не будет превышать половины его ежемесячного дохода.

Где взять в Москве или других городах России? Предварительно нужно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

Прежде чем взять, необходимо внимательно изучить все условия выбранной программы. Зачастую сумма, которую заемщик должен вернуть банку, складывается не только из суммы основного долга и процентов, но включает в себя дополнительные платежи, не очевидные на первый взгляд.

Комиссии могут взиматься банком единовременно при получении ссуды или ежемесячно в течение всего срока. Иногда вместо комиссии банки устанавливают повышенные проценты за первый месяц. При этом в течение остального срока действуют более низкие ставки, которые и указываются в качестве базовых. Кроме того, зачастую в первый месяц не происходит погашение основного долга. Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты.

Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки. Какой вариант выбрать, заемщик решает сам: личное страхование является добровольной услугой, навязывать ее банк не имеет права.

Заемщик, которому нужны средства на выгодных условиях, может воспользоваться калькулятором и удобной системой поиска на Банки.ру. С учетом целей потребителя, наличия обеспечения, имеющихся документов и желательного срока рассмотрения заявки заемщику будут предложены различные варианты примерно из тысячи предложений российских банков. Выбрав подходящее предложение, заемщик может оформить заявку на него прямо на портале, получить предварительное решение и оформить за считанные дни.

www.banki.ru

Где взять потребительский кредит под минимальный процент: краткий обзор

От процентной ставки напрямую зависит, какую сумму придется переплатить заемщику. Поэтому первое условие, на которое обращает внимание кредитополучатель – ставка по процентам. Каждый заемщик стремится к оптимизации своих расходов, поэтому ищет для себя выгодный вариант кредитования. Рынок банковских услуг насыщен предложениями потребкредитования. Поэтому заемщик ищет, в каком банке взять потребительский кредит под минимальный процент.

В каком банке можно взять потребительский кредит под минимальный процент

Проанализировав крупные банки РФ, мы отобрали предложения с минимальным предлагаемым процентом.

Сравните представленные выше программы потребительского кредитования, обратите внимание на проценты, сумму и срок кредитования. После выбора оптимального предложения, перейдите по ссылке для заполнения заявочной анкеты. Представленные выше банки предлагают взять потребительский кредит под минимальный процент и оформить заявку в режиме онлайн.

Как взять кредит с минимальной ставкой

Несмотря на то, что каждая программа предусматривает процентную ставку, определяется она индивидуально. Это значит, что двум разным заемщикам, оформившим одну и ту же программу потребительского кредитования, может быть определена разная ставка. Зависит это от нескольких факторов:

- более низкие проценты доступны постоянным клиентам банка, у которых открыт счет или производится зачисление заработной платы. Льготные программы кредитования доступны для зарплатных клиентов во многих крупных банках. Порой, таким заемщикам доступны потребительские займы со ставкой, сниженной на 1-2%;

- минимальный процент доступен заемщикам, которые ранее оформляли займы или кредитные карты в этом банке, и своевременно погашали задолженность. Такой заемщик – благонадежный, ему будут предложены более выгодные условия кредитования;

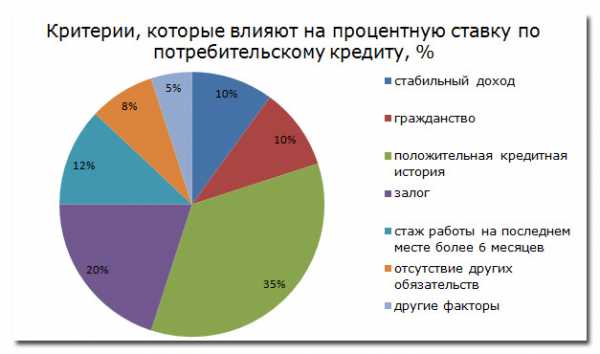

- хорошей кредитной истории. В результате проведенных исследований, было доказано, что на установлении платежей по процентам на 35% влияет качество КИ. Хорошая КИ характеризует заемщика как ответственного и надежного исполнителя обязательств. Банки доверят таким клиентам;

- оформление договора поручительства и предоставление имущества в залог. Займ становится обеспеченным и риски банков по невозврату денежных средств снижаются. Предоставление в залог дорогого высоколиквидного имущества снижает процентную ставку на 1 пункт.

Не стоит забывать о таком понятии, как общая стоимость кредита. Сумма переплаты не всегда состоит из процентов. Большую часть составляет сумма страховки. Не всегда от нее можно отказаться. А, если и можно, то ставка может быть установлена на несколько процентных пунктов больше.

Не стоит забывать о таком понятии, как общая стоимость кредита. Сумма переплаты не всегда состоит из процентов. Большую часть составляет сумма страховки. Не всегда от нее можно отказаться. А, если и можно, то ставка может быть установлена на несколько процентных пунктов больше.

Какие требования предъявляются к заемщику

При оформлении потребительского кредита, каждый банк ставит свои условия, которым обязан отвечать клиент. В основном, от заемщика требуется:

- гражданство РФ;

- кредитоспособный возраст. Минимум – 18 лет, максимум – 65-70 лет. Как правило, кредиты выдаются клиентам старше 21-24 и младше 65 лет. Все индивидуально и зависит от суммы займа;

- официальный, подтвержденный документально, доход;

- наличие действующего паспорта и второго документа;

- прописка в месте получения кредита.

Кроме того, могут предъявляться требования к трудовому стажу: общему и на последнем рабочем месте. Как правило, одобряется общий период трудовой деятельности не менее года и время на последнем месте работы – не менее 3-х месяцев.

Из документов, заемщику потребуется:

- личный действующий паспорт;

- второй документ, подтверждающий личность. На выбор: заграничный паспорт, право на управление автомобилем, ксерокопия трудовой книжки, СНИЛС, ИНН, иные документы;

- справка о размере заработной платы. Как правило, подойдет 2-НДФЛ.

Выше перечислен основной пакет документов, необходимый для получения потребительского займа. Клиента могут попросить предъявить справки о трудовом стаже, копию диплома об образовании. В случае оформления залога или поручительства, пакет документов будет более обширным.

Оформление потребительского кредита, пользование и погашение

В последние два года практически все банки России внедрили систему онлайн-заполнения заявки на кредит, позволяющую получить предварительное одобрение. Заполнить анкету онлайн возможно на официальном сайте выбранного кредитора.

В заявке заполняется несколько разделов:

- указывается желаемая сумма займа и срок кредитования;

- личная информация: паспортные сведения, адрес прописки и фактическое место проживания, личный номер мобильного телефона, адрес электронной почты, гражданство;

- сведения о работе и среднемесячном заработке: наименование организации, должность, доход;

- социальные и демографические сведения: семейное положение и наличие иждивенцев, пол, возраст;

- наличие в собственности автомобиля, качество кредитной истории, наличие активных кредитов.

К анкете каждый банк также предъявляет свои условия.

Обрабатывается заявка автоматизированной системой, рассчитывающей скоринговый балл клиента. В случае если скоринговый балл превышает порог, определенный банком, а КИ клиента хорошая, банк выносит положительное решение. Заемщику остается приехать в офис банка с собранными документами, заполнить при необходимости бумаги и подписать кредитный договор.

Не забывайте о том, что условия договора устанавливаются индивидуально и зависят от качество КИ, скорингового балла кредитоспособности, суммы и срока кредитования.

Заемные средства направляются клиенту:

- на счет;

- карточку;

- выдаются наличными в оговоренном ранее отделении банка.

Способы следует уточнять непосредственно у кредитора.

Погашать задолженность по кредиту можно:

- с карточки;

- со счета;

- через платежные терминалы;

- в офисах Почты России;

- через системы денежных переводов;

- с электронного кошелька.

Методы погашения задолженности по займу также следует уточнять у сотрудников банка, так как не все вышеперечисленные способы предлагает кредитор.

100creditov.com

Потребительские кредиты с низкой процентной ставкой

Если вы решили взять выгодный кредит, у ОТП Банка есть для вас отличное предложение. Кредит наличными под низкий процент!

Хотите сделать ремонт, обновить мебель или купить бытовую технику, но у вас не хватает средств? Обращайтесь в ОТП Банк за потребительским кредитом наличными. У нас вы можете взять кредит на любые цели. Даже если вы хотите купить машину, отправиться в путешествие или потратить деньги на образование, вы легко можете это сделать. Мечта станет реальностью, если вы возьмете кредит наличными в ОТП Банке.

Взять кредит под низкий процент просто: вам нужно приехать в любое отделение ОТП Банка или оставить заявку на нашем сайте в специальной форме. Банк быстро принимает решение о выдаче кредита. А самое главное, у нас низкие процентные ставки по потребительскому кредиту, поэтому вы сможете осуществить свои планы легко и быстро. Минимальная ставка по кредиту в ОТП Банке – 15,9%.

Непроверенные кредитные организации часто заявляют, что у них самые низкие процентные ставки на потребительский кредит, но взимают скрытые комиссии и начисляют дополнительные платежи. В ОТП Банке это просто невозможно. Мы работаем максимально открыто и честно. При оформлении потребительского кредита наличными вы получаете договор, в котором указана ваша процентная ставка, а также другие необходимые документы. Вы всегда можете задать интересующие вас вопросы специалисту банка, если вам что-то непонятно.

ОТП Банк предоставляет потребительские кредиты под маленькие проценты. Если вы хотите, чтобы ставка была минимальной, вам нужно предоставить полный комплект документов, а также иметь положительную кредитную историю.

Не забудьте установить наше специальное приложение для заемщиков ОТПкредит. С помощью него можно узнать, как погасить кредит, где находятся ближайшие отделения банка и многое другое. Оплатить кредит можно прямо в приложении картой. А чтобы вы не забыли заплатить вовремя, приложение отправит вам напоминание о приближающейся дате платежа.

www.otpbank.ru

Потребительский кредит под низкий процент

Потребительский кредит под низкий процент: миф или реальность?

Независимо от того, что сейчас все банки, без исключения, предоставляют линейку кредитных продуктов, направленных именно на потребительское кредитование население, далеко не всегда у человека есть возможность подобрать для себя самый выгодный вариант. Обилие всяческих предложений с совершенно различными условиями, заставляет людей теряться в выборе. Самый актуальный вопрос для большинства современных кредитополучателей заключается именно в том, чтобы взять кредит под максимально низкий процент.

Многие задаются вопросом, насколько реально оформить ссуду в банке на потребительские нужды под минимальную ставку. Некоторые граждане относятся к этому вопросу весьма скептически. Тем не менее, возможность получить кредит по наиболее низкой ставке всё – таки имеется. Главное при этом, выполнить все требования кредитора и попытаться соответствовать основным критериям оценки банка.

1. Первое, что необходимо сделать человеку, который желает получить ссуду на потребительские нужды, выбрать именно такого кредитора, который способен предложить данный продукт по низкой ставке. Думать, обращаясь в первый попавшийся банк, что удастся получить выгодный займ, достаточно безрассудно. У каждого кредитно – финансового учреждения свои собственные условия кредитования и свои критерии оценки платёжеспособности заёмщиков. И то, что может себе позволить один кредитор, вполне вероятно, не может себе позволить другой. Поэтому первое, что нужно сделать потенциальному заёмщику – изучить предложения различных банков, и сравнить их основные условия.

2. Так же надо учесть, что банки, дабы завлечь в свои ряды как можно больше потенциальных заёмщиков, пользуются всяческими ухищрениями. Поэтому нередко можно увидеть рекламу, где предлагается оформить ссуду едва ли не под 10 процентов годовых. А на самом ли деле это так? Тут надо понимать, что низкую ставку банки могут перекрыть посредством скрытых комиссий и выполнения обязательных условий кредитования. Например таких, как предоставление залога или оформление страховки. Поэтому, перед тем, как клевать на подобные «выгодные» предложения, в первую очередь, предстоит тщательно ознакомиться, со всеми условиями договора. Только внимательное изучение требований кредитора и прописанных условий соглашения позволит человеку оформить действительно выгодный потребительский займ по низкой ставке.

3. Чтобы получить ссуду по очень низкой ставке, заёмщику лучше всего обращаться именно в то кредитно – финансовое учреждение, с которым у него уже давно сложились хорошие доверительные отношения. То есть, банк очень лояльно относится к тем заёмщикам, которые являются их давними клиентами. Поэтому, если человек получает в каком – то банке свою зарплату, или имеет в нём открытый депозит, он всегда сможет рассчитывать, при оформлении потребительской ссуды, на заниженную ставку.

4. Естественно, если соискатель желает взять потребительскую ссуду на минимальных процентах, ему придётся быть счастливым обладателем идеальной кредитной биографии. Если же в прошлом у заёмщика уже имелись просрочки или до сих пор имеются задолженности по иным действующим кредитам в других банках, то получить кредит на выгодных условиях уже точно не получится.

5. Чтобы сделать потребительский кредит выгодным, заёмщику придётся оформить (за свой счёт) страховку на весь период кредитования. Так что, без получения страхового полиса в этом случае вряд ли обойтись.

6. Так же для банка немаловажное значение имеет место работы, стаж и уровень доходности кредитополучателя. Поэтому, если кредитополучатель действительно желает получить ссуду на минимальной ставке, ему придётся иметь стабильную работу, стаж по которой должен быть не менее полугода, а так же представить справку с бухгалтерии по форме 2ндфл. Если у заёмщика будут иметься ещё какие – то дополнительные доходы (например, от сдачи своего жилья в наём), их так же нужно будет обязательно указать при заполнении заявки. Дополнительная пассивная прибыль так же учитывается банками при расчёте ставки.

7. Очень будет кстати предоставить кредитору какое – нибудь обеспечение, особенно если планируется взять в кредит большую сумму. Поэтому, потенциальному кредитополучателю предстоит позаботиться либо о ликвидном залоге (недвижимость, участок, гараж, авто и т.д.), либо найти поручителей с высоким уровнем доходности.

8. Ну и ещё один параметр, который может сыграть в пользу заёмщика – это его возраст. Банки охотней кредитуют тех граждан, который обладают трудоспособным возрастом, а именно, от 21 до 45 лет. Такие заёмщики смогут рассчитывать на самые приоритетные условия кредитования, наряду с выше перечисленными критериями банка.

Конечно, людей, которые соответствуют всем сразу выше перечисленным критериям, не так и много. Поэтому и получить кредит по низкой ставке для большинства и впрямь становится нереально. Однако всегда надо помнить о том, что чем больше будет выполнено требований банка, тем больше вероятность того, что человек сумеет оформить потребительский займ на самых достойных для себя условиях. Главное, при этом, серьёзно подойти к выбору кредитора и предлагаемой им кредитной программы.

hbon.ru

Потребительский кредит с низкой процентной ставкой в Москве

Здесь собраны самые выгодные потребительские кредиты с низкой процентной ставкой от крупнейших банков Москвы и России! Оформите онлайн заявку и получите кредит на лучших условиях. Процентная ставка варьируется от 7 до 29,9% годовых.

Используя заёмные денежные средства, клиенты банков всегда стремятся выбрать максимально выгодное предложение. Основным параметром, привлекающим заёмщика, является низкий процент за пользование кредитом.

В какой банк нужно обратиться в первую очередь?

Низкая процентная ставка часто предоставляется зарплатным клиентам, а также сотрудникам предприятий-партнеров банка. Например, Райффайзенбанк предлагает клиентам взять потребительский кредит по ставке 16,9-23,5%. Если же клиент получает зарплату на счет в этом банке, его ставка составит всего 14,9%. Поэтому в первую очередь нужно обратиться в банк, в который перечисляется ваша заработная плата.

Также низкую ставку может предложить банк, в котором вы уже брали потребительский кредит и успешно его погасили. Во многих банках созданы программы лояльности для постоянных клиентов и чем чаще вы обращаетесь, тем выгоднее становятся условия.

Если у вас открыт вклад в каком ни будь банке обязательно узнайте на каких условиях можете получить в нем кредит, зачастую вкладчикам предлагаются улучшенные условия.

Получить потребительский кредит с низкой процентной ставкой просто!

Чтобы взять кредит под минимальный процент вы должны доказать банку что вы надежный и ответственный заемщик. Для этого необходимо:

Предоставить полный пакет документов. Главное правило банков – «Больше документов, ниже ставка». Паспорт гражданина РФ является обязательным документом в качестве дополнительных документов могут служить:

- Водительское удостоверение.

- Пенсионное удостоверение.

- Свидетельство о присвоении ИНН.

- Загранпаспорт.

- СНИЛС.

- Военный билет.

- Полис добровольного медицинского страхования.

Подтвердить наличие и размер постоянного дохода. Доход подтверждается справкой 2-НДФЛ, 3-НДФЛ, справкой по форме банка или в свободной форме, как правило за последние 3-6 месяцев.

Предпочтение банки отдают форме 2-НДФЛ: её предоставление подтверждает стабильность работы на одном месте и факт наличия надежного «белого» дохода.

Найти 1-2 поручителей. Поручители тоже должны соответствовать вышеописанным рекомендациям (предоставить 2 документа и подтвердить наличие дохода).

Предоставить залог. Даже не имея стабильного дохода сегодня, заёмщик может убедить банк в своей надежности, документально подтвердив наличие у него в собственности ликвидного имущества (жилой или коммерческой недвижимости, автомобиля) и изъявив желание оформить залог по кредиту.

Что еще влияет на ставку по кредиту?

Полная стоимость потребительского кредита складывается не только из процентной ставки, на ее размер также может повлиять наличие дополнительных комиссий или схема погашения.

Дополнительные комиссии бывают единовременные и ежемесячные о их наличии вы можете узнать в кредитном договоре. Так же сотрудники должны предоставить вам расчет полной стоимости кредита, изучив который вы сможете узнать о наличии таких комиссий.

Негативное влияние схемы погашения на стоимость потребительского кредита особенно ощутимо, когда банк составляет график платежей таким образом, что основная часть платежа уходит на погашение процентов, это значительно увеличивает итоговую переплату.

Поэтому перед подписанием кредитного договора обязательно убедитесь не прописаны ли в нем дополнительные комиссии (например, за получение или погашение кредита) и как будут распределяться ваши ежемесячные платежи (сколько пойдет на погашение процентов и сколько на сумму основного долга).

zanimayonlayn.ru