Отчетность ИП на УСН с работниками и без в 2019 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2019 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2019 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2019 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности,

Таблица сроков сдачи отчетности ИП на УСН в 2019 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

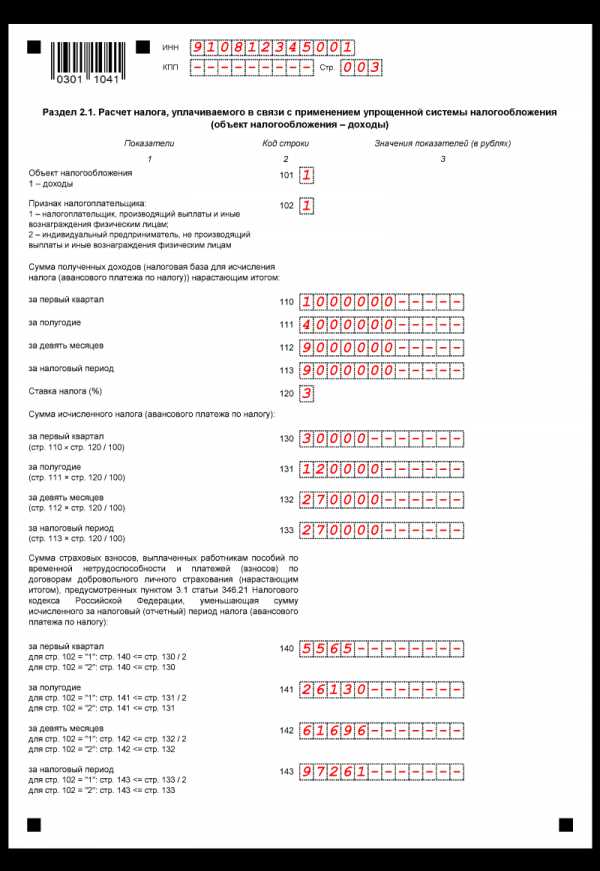

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2019 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

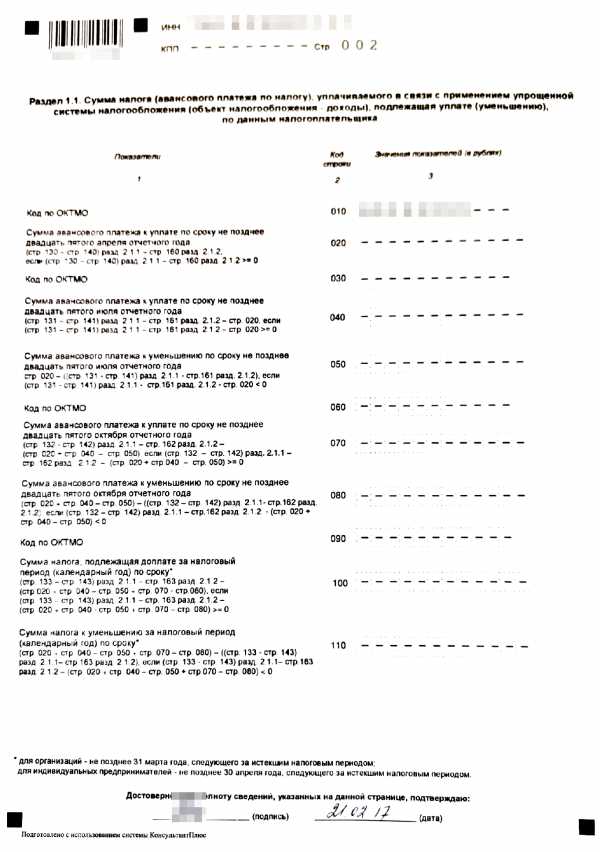

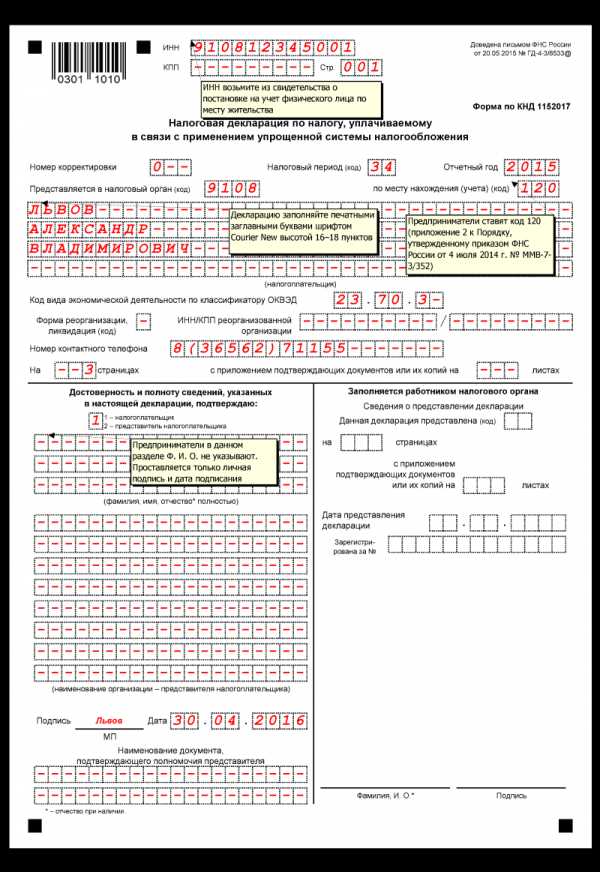

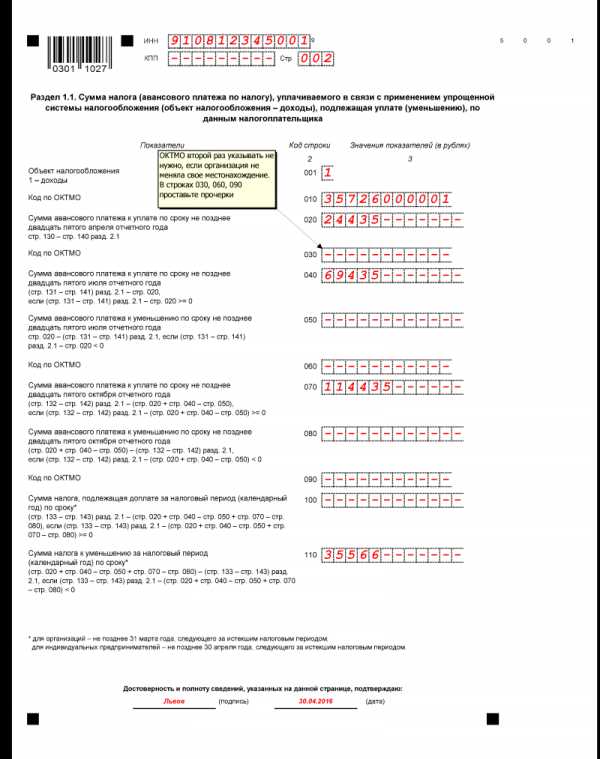

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2019 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные

Таблица сроков сдачи отчетности ИП на УСН в 2019 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| один раз в год | до 1 апреля | |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2019 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2019 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru

Вся отчетность ИП и ООО за работников в 2019 году

Отчетность за сотрудников обязательна к представлению всеми работодателями, независимо от применяемого налогового режима, организационно-правовой формы и категории налогоплательщика.

Отчетная документация за наемный персонал представляется:

- в инспекцию ФНС;

- в территориальное отделение ПФ РФ;

- в филиал ФСС РФ.

| Вид отчетной документации | Контролирующий орган | Сроки подачи |

| Сведения о среднесписочной численности персонала | ИФНС | По результатам календарного года до 20 января (включительно) года, идущего за отчетным |

| Единый расчет по страховым взносам (ЕРСВ) | По результатам 1 квартала, полугодия, 9 месяцев и года до 30 числа (включительно) месяца, идущего за отчетным периодом | |

| Форма 6-НДФЛ | Аналогично ЕРСВ, за исключением годового отчета – за год бланк сдается не позже 1 апреля следующего года | |

| Справка о доходах физлица 2-НДФЛ | По итогам года не позже 1 апреля года, идущего за отчетным | |

| Форма СЗВ-М | ПФР | Ежемесячно до 15 числа месяца, идущего за отчетным |

| Формы: СЗВ-СТАЖ, ОДВ-1 | По итогам года до 1 марта года, идущего за отчетным При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю | |

| Расчет 4-ФСС (по травматизму и профзаболеваниям) | ФСС | По результатам 1 квартала, полугодия, 9 месяцев и года. До 20 числа (включительно) месяца, следующего за расчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца, идущего за расчетным периодом (при подаче в электронном виде) |

| Заявление и справка-подтверждение основного вида деятельности | Ежегодно до 15 апреля года, идущего за отчетным |

nalog-spravka.ru

ИП без сотрудников: налоги и отчетность-2019

Актуально на: 18 января 2019 г.

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

ИП без работников: отчетность

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Отчетность ИП на ОСН без работников

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

| Период, за который представляется декларация по НДС | Срок представления (п. 5 ст. 174 НК РФ) |

|---|---|

| За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 |

| За II квартал 2019 года | Не позднее 25.07.2019 |

| За III квартал 2019 года | Не позднее 25.10.2019 |

Декларацию по НДС за IV квартал 2019 года необходимо будет представить уже в 2020 году – не позднее 27.01.2020.

Отчетность ИП на УСН без работников-2017

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2018 год декларацию необходимо сдать не позднее 30.04.2019.

ИП на ЕНВД: отчетность без работников

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 26.06.2018 N ММВ-7-3/414@). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2019 году:

| Период, за который представляется декларация по ЕНВД | Срок представления (с учетом п. 7 ст. 6.1 НК РФ) |

| За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 (20 апреля — суббота) |

| За II квартал 2019 года | Не позднее 22.07.2019 (20 июля — суббота) |

| За III квартал 2019 года | Не позднее 21.10.2019 (20 октября — воскресенье) |

По итогам IV квартала 2019 года отчитаться по ЕНВД надо не позднее 20.01.2020.

ИП на ПСН без работников: отчетность

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Отчетность ИП без работников: совмещение режимов

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых ими режимов.

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

ИП без работников: отчетность по страховым взносам

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

Также читайте:

glavkniga.ru

Отчетность ИП на УСН в 2018 году таблица и сроки сдачи

Главная > для ИП > Какую нужно сдать отчетность ИП на УСН в 2019 году с работниками и без них – удобная таблица со срокамиРассмотрим в статье, какие отчеты нужно сдать индивидуальному предпринимателю на УСН в 2018 году, в том числе за 2017 год. Ниже приведена таблица отчетности ИП на упрощенке с работниками и без них. Для удобства показаны виды отчетов, сроки сдачи и ответственность для предпринимателей за нарушение данных сроков.

Отчетность предпринимателей на разных системах налогообложения:

Индивидуальные предприниматели без работников

Отчетность ИП, не прибегающих к помощи наемных лиц, минимальна при упрощенном режиме. Сдается всего один отчет – налоговая декларация по единому упрощенному налогу. Это годовой отчет, в котором ИП подводит итоги календарного года, декларируя налоговикам свои доходы, а если нужно, то и расходы.

Независимо от того, какой процент по налогообложению УСН применяет ИП – 15 или 6 %-тов, заполнять нужно одну и ту же форму декларацию.

Срок ее сдачи за 2017 год – последний день месяца апреля, так как это выходной, то проводится перенос на близлежащий рабочий – 3 мая 2018 года.

Заполнение декларации проводится ИП на УСН на основании учитываемых в налоговом регистре доходов, если того требует выбранный объект налогообложения, то учитываются также и расходы. Форму регистра нужно разработать и желательно закрепить в учетной налоговой политике, которую упрощенцу предпринимателю рекомендуется иметь в наличии.

ИП на упрощенном режиме не нужно вести бухучет и сдавать соответствующие отчеты. Это заметно упрощает жизнь. Для правильно работы достаточно правильно считать доходы при 6-типроцентном налогообложении или доходы/расходы при 16-типроцентном.

ИП с наемными лицами

У индивидуальных предпринимателей, применяющих наемный труд, жизнь значительно усложняется. К указанной выше декларации по УСН добавляется масса обязанностей по ведению кадровой документации, расчету зарплаты, удержанию подоходного налога, начислению страховых взносов, подачи множества отчетов. Сроки сдачи отчетов по работникам различны – от ежемесячной подачи до ежегодной.

Отчеты по работникам следующие:

- 6-НДФЛ и 2-НДФЛ – сдаются налоговикам по подоходному налогу, первый отчет показывает квартальные сводные данные о сроках и суммах по всему персоналу, второй отчет – годовой по каждому трудящемуся;

- Расчет по страховым взносам – сдается также в ИФНС по пенсионным, медицинским отчислениям и социальным в области страхования материнства и утери трудоспособности;

- 4-ФСС – подается в ФСС, единственный по взносам, сдаваемый во внебюджетные фонды, отражает данные о соцвзносах на травматизм;

- СЗВ-М и СЗВ-СТАЖ – отчеты в ПФР персонифицированного типа, первый показывает сведения о числе застрахованных сотрудников ежемесячно, второй отражает данные о работниках, оформивших пенсию.

Ниже представлена таблица, где указаны сроки сдачи всех отчетов ИП на упрощенной системе с работниками.

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Страховые взносы ИП за 2018 год.

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Таблица со сроками сдачи в 2018 году

Место подачи | Название отчета | Общие правила определения срока подачи | Сроки сдачи отчетности в 2018 году |

| Отчетность ИП по УСН | |||

| ИФНС | Декларация по УСН | Сдается единожды за год (отчет о прошедшем годе). Последний день сдачи – 30 апреля последующего года.

| Срок сдачи за 2017 год:

|

| Отчетность предпринимателя по подоходному налогу | |||

| ИФНС | Расчет 6-НДФЛ | Четырежды за год – по итогам четырех периодов (1 кварт., 6 месяц., 9 месяц. и год). Время для сдачи за первые три периода – не позднее последующего за периодом месяца (последний день месяца – крайняя дата для представления отчета). За год нужно отчитаться в течение трех последующих за годом месяца (последний день марта – крайний срок сдачи). | Последние дни для подачи расчета в 2018 г.:

|

| ИФНС | Справка 2-НДФЛ | По каждому сотруднику сдается единожды в год за прошедший годовой период. День сдачи – либо последний день марта, либо апреля в зависимости от признака.

| Последний день подачи справок за 2017 год зависит от установленного в 2-НДФЛ признака (может быть 1 или 2):

|

| Отчетность ИП по страховым отчислениям | |||

| ИФНС | Единый Расчет по страховым взносам (по пенсионным, медицинским, в связи с материнством и нетрудоспособностью) | Сдается четырежды в год за каждый из четырех периодов (1кв., 6 и 9 мес., год). Последние дни сдачи расчета приходятся на последний день последующего за периодом месяца.

| В 2018 году сдать расчет нужно не позднее следующей даты:

|

| ФСС | Расчет 4-ФСС (взносы на травматизм) | Подается четырежды за год, установлены четыре периода – 1кв., 6, 9 и 12мес. Последние дни представления расчета в фонд зависит от формы подачи – электронное отчеты подаются до 25-го включительно, распечатанные – до 20-го числа последующего за периодом месяца. | В 2018 году нужно отчитаться перед фондом в такие сроки (первая дата для напечатанного 4-ФСС, вторая – для электронного:

|

| ПФР | Сведения СЗВ-М | Подаются в фонд единожды в месяц по окончанию каждого календарного месячного периода. Последний отчетный день определен как 15-тый день последующего месяца за завершившийся.

| В 2018 году крайние дни подачи:

|

| ПФР | Сведения по форме СЗВ-СТАЖ | Сдается в году, если оформляется пенсия сотрудником. Срок для подачи в фонд – три дня с момента получения запроса от трудящегося. Также подается годовой СЗВ-СТАЖ по всему персоналу. Срок для сдачи определен как 1 марта последующего года.

| За 2017 год нужно сдать 01.03.2018. |

| ПФР | Персонифицированные сведения СЗВ-М | Ежемесячная форма со сроком сдачи – 15-тый день месяца за прошедший месячный период.

| В 2018 году дни подачи:

|

Отчетность ИП по другим системам налогообложения можно посмотреть в сводной таблице здесь.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Отчётность за работников (ИП и ООО) в 2018 году

Куда отчитываться за работников?

- Отчётность в налоговую инспекцию

- Отчётность в страховые фонды (Пенсионный фонд и ФСС)

Отчётность в налоговую

Расчёт по страховым взносам

Форму необходимо сдавать ежеквартально не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом.

Среднесписочная численность работников

По итогам отчётного года среднесписочную численность работников по форме КНД 1110018 необходимо сдавать всем ИП и организациям на любом налоговом режиме.

Исключение: С 2014 года ИП без работников — НЕ сдают среднесписочную.

Читать далее про среднесписочную численность работников.

Расчёт 6-НДФЛ

Форму 6-НДФЛ нужно сдавать ежеквартально (квартал, полугодие, 9 месяцев) не позднее последнего дня месяца, следующего за отчетным кварталом. Итоговый Расчёт за год сдаётся не позднее 1 апреля следующего года вместе со справками 2-НДФЛ на каждого сотрудника.

Читать подробнее про форму 6-НДФЛ и смотреть образец заполнения.

Справка 2-НДФЛ

Составляется (на основе данных в налоговых регистрах) по каждому своему работнику и подаётся в налоговую инспекцию раз в год не позднее 1 апреля. Если же 2-НДФЛ подаётся с признаком «2», т. е. со сведениями о невозможности удержать НДФЛ, тогда это нужно сделать не позднее 1 марта.

Справка должна содержать данные обо всех выплатах каждому сотруднику, предоставляемых

налоговых вычетах, а также об удержанных суммах НДФЛ.

Способы подачи 2-НДФЛ:

- На бумажном носителе — при количестве работников, получивших доходы, менее 25 человек (с 2016 года). Можно принести в налоговую лично или отправить по почте заказным письмом. При таком способе подачи отчётности работники налоговой должны составить в 2х экземплярах «Протокол приема сведений о доходах физических лиц за ____ год на бумажных носителях», который служит доказательством факта сдачи справок 2-НДФЛ и того, что их у вас приняли. Второй экземпляр остаётся у вас, не потеряйте его.

- В электронном виде по телекоммуникационным каналам связи. При этом в одном файле не должно быть больше 3 000 документов. Если их больше, тогда необходимо сформировать несколько файлов. При отправке справок 2-НДФЛ через Интернет налоговая в течение суток должна уведомить вас о их получении. После этого в течение 10 дней ФНС направит вам «Протокол приема сведений о доходах физлиц».

Также вместе со справкой 2-НДФЛ вне зависимости от способа подачи прикладывается документ в 2х экземплярах- Реестр сведений о доходах физических лиц.

• Смотреть инструкцию по заполнению справки 2-НДФЛ.

• Читать про НДФЛ за работников (подоходный налог).

Отчётность в страховые фонды в 2018 году

Обо всех тарифах страховых взносов за работников в 2018 году читайте на этой странице.

ПФР

С 2017 года в ПФР необходимо сдавать только две формы:

- СЗВ-М — ежемесячно, не позднее 15-го числа месяца, следующего за отчетным

- СЗВ-СТАЖ — по всем работникам — раз в год, не позднее 1 марта следующего года.

ФСС по форме 4-ФСС

Отчётность по форме 4-ФСС сдаётся только в части взносов на травматизм.

Сроки сдачи отчётности:

- На бумаге — не позднее 20 числа месяца, следующего за отчетным кварталом.

- В электронном виде — не позднее 25 числа месяца, следующего за отчетным кварталом.

ip-spravka.ru

Отчетность ИП на ЕНВД с работниками в 2018 году

Индивидуальные предприниматели вправе работать на вмененном режиме – ЕНВД. При этом у ИП отсутствует обязанность по ведению бухучета, но обязательным является налоговый учет физических показателей для исчисления единого налога. Также присутствует обязанность по ежеквартальной подаче декларации по ЕНВД, а при наличии работников добавляется множество отчетов в отношении подоходного налога, страховых взносов и персонифицированного учета. Какую отчетность сдают ИП на ЕНВД в 2018 году – сроки сдачи смотрите в таблице ниже.

Помните! ИП на вмененном режиме:

- не ведут бухгалтерский учет;

- ведут учет физических показателей для расчета единого налога;

- учитывают доходы для проверки соответствия критериям работы на ЕНВД.

Регистры для учета физических показателей можно разработать самостоятельно.

Отчетность индивидуальных предпринимателей зависит от наличия работников – если их нет, то отчетов минимум – 4 раза в год сдать декларацию по единому налогу. При наличии работников отчетность увеличивается.

Если работники есть, то дополнительно нужно отчитаться:

- перед ИФНС по подоходному налогу – 6-НДФЛ 4 раза в год и 2-НДФЛ 1 раз в год;

- перед ИФНС по страховым взносам – Расчет по взносам на ОПС, ОМС, ВНиМ подается 4 раза в год;

- перед ФСС по “травматическим” взносам – 4-ФСС сдается 4 раза в год;

- перед ПФР по персонифицированному учету – СЗВ-М ежемесячно и СЗВ-СТАЖ – 1 раз в год и при необходимости в течение года по факту выхода на пенсию работникам.

Сроки сдачи отчетности для ИП на ЕНВД смотрите в таблице ниже.

Также предлагаем ознакомиться с отчетностью индивидуального предпринимателя, если он работает на:

Отчетность ИП на ЕНВД с работниками в 2018 году – таблица и сроки сдачи

Основная часть отчетов связана с выполнением функций налогового агента по отношении к принятым на работу физическим лицам – с их зарплаты нужно удерживать и перечислять налоговикам подоходный налог, а потом по нему отчитываться, а также начислять сверх зарплаты страховые взносы с последующим их перечислением налоговой и социальному фонду. Кроме того, принятие на работу даже одного работника влечет за собой обязанность по подаче ежемесячной персонифицированной отчетности по форме СЗВ-М.

В таблице ниже даны пояснения относительно каждого отчета ИП на ЕНВД, их назначения, общего срока подачи и сроков сдачи в 2018 году, в том числе за 2017 год.

Место подачи | Вид отчетности | Назначение отчета | Периоды для отчета | Общий срок подачи | Сроки сдачи в 2018 году |

| Отчетность по единому налогу на вмененный доход | |||||

| ИФНС | Декларация ЕНВД | Отражает расчет единого налога с учетом физического показателя и коэффициентов (фактический доход нигде не показывается и в расчете не участвует) | Квартал – I, II, III, IV | 20-тый день месяца, идущего за периодом | · IVкв 2017 – 22.01.18 · Iкв 2018 – 20.04.18 · IIкв 2018 – 20.07.18 · IIIкв 2018 – 22.10.18 |

| Отчетность по налогу на доходы физлиц | |||||

| ИФНС | 2-НДФЛ | Справка по каждому сотруднику о выплатах в его пользу, удержанном и не удержанном налоге | Год | Признак 1 – первый день апреля последующего года. Признак 2 – первый день марта последующего года. | · Признак 1 – 02.04.18 · Признак 2 – 01.03.18 |

| ИФНС | 6-НДФЛ | Сводный расчет по начислениям и НДФЛ с начала года и за последние три месяца по всему штату компании | 4 периода – Iкв, 6м., 9м., 1год. | До конца месяца, последующего за отчетным периодом | · 2017г – 02.04.18 · Iкв 2018 – 03.05.18 · 6м 2018 – 31.07.18 · 9м 2018 – 31.10.18 |

| Отчетность по страховым отчислениям | |||||

| ИФНС | Расчет | Единый сводный расчет по пенсионным, медицинским и социальным (в части ВНиМ) отчислениям на страховое обеспечение. | 4 периода – Iкв, 6м., 9м., 1год. | До конца месяца, последующего за отчетным периодом | · 2017г – 02.04.18 · Iкв 2018 – 03.05.18 · 6м 2018 – 31.07.18 · 9м 2018 – 31.10.18 |

| ФСС | 4-ФСС | Расчет по соцплатежам в части профзаболеваний и несчастных случаев | 4 периода – Iкв, 6м., 9м., 1год. | В следующем за периодом месяце: · 20-тое число для бумажной отчетности · 25-тое число для электронной отчетности. | · 2017г – 22 или 25.01.18 · Iкв 2018 – 20 или 25.04.18 · 6м 2018 – 20 или 25.07.18 · 9м 2018 – 22 или 25.10.18 |

| Персонифицированная отчетность ИП на ЕНВД | |||||

| ПФР | СЗВ-М | Содержит данные об ежемесячном числе работников | 12 периодов – месяц | 15-тый день последующего за периодом месяца | · Дек.17 – 15.01.18 · Янв.18 – 15.02.18 · Фев.18 – 15.03.18 · Март.18 – 16.04.18 · Апр.18 – 15.05.18 · Май18 – 15.06.18 · Июнь18 – 16.07.18; · Июль18 – 15.08.18 · Авг.18 – 17.09.18 · Сент.18 – 15.10.18 · Окт.18 – 15.11.18 · Нояб.18 – 17.12.18

|

| ПФР | СЗВ-СТАЖ | Содержит данные о страховом стаже работников | Год | В течение года, если выходит на пенсию сотрудник. По итогам года – первый день третьего месяца следующего года | За 2017г. – 01.03.18. В течение года – не позднее трех дней с момента поступления запроса от сотрудника для подачи данных в ПФР для расчета пенсии |

Если ИП на ЕНВД не имеет работников, то достаточно четырежды в год сдать декларацию по единому налогу. При наличии работников отчетности гораздо больше, это нужно учитывать, принимая решения принять сотрудника в компанию. Даже один принятый работник требует сдачи указанной выше отчетности.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Годовая отчетность за 2016 год ИП на спецрежиме с работниками

Какие годовые отчеты сдают ИП с работниками в 2016 году в ПФР, ФНС и ФСС?

По итогам своей деятельности за 2016 год индивидуальные предприниматели с работниками обязаны подавать годовую отчетность в Налоговую службу и внебюджетные фонды. Даже если доходов не было, деятельность была приостановлена или не велась вовсе, подавать отчетность все равно придется в обязательном порядке, иначе не избежать штрафных санкций. Разберем все виды годовой отчетности ИП с работниками в сегодняшней статье.

Налоговая годовая отчетность

Налоговая отчетность при УСН

Декларация по УСН за 2016 год сдается один раз по итогам календарного года. Срок сдачи ИП декларации по УСН за 2016 год — не позднее 2 мая 2017 (30 апреля в 2017 году выпадает на воскресенье).

Важно: даже если деятельность ИП не велась, нужно подать нулевую декларацию по УСН.

Как быстро и правильно заполнить «нулевую отчетность» в Бухсофт Онлайн

Налоговая отчетность при ЕНВД

Не существует годовых или полугодовых деклараций по ЕНВД, этот вид отчетности подается только в ежеквартальном режиме. Так, декларация по ЕНВД за 4 квартал 2016 года обязана быть подана налоговикам не позднее 20 января 2017 года. Опять же и при отсутствии деятельности, при убыточном бизнесе или отсутствии дохода, декларацию нужно будет подать. Обратите внимание, имея несколько видов деятельности для каждого из них нужно составить свою декларацию по ЕНВД.

За IV квартал 2016 года декларацию по вмененке можно подать на старом бланке. Изменения в форме декларации по ЕНВД (приказ ФНС России от 19.10.2016 № ММВ-7-3/574@) начнут действовать только с отчетности за 1 квартал 2017 года.

Налоговая отчетность на ПСН

Согласно статье 346.52 НК РФ для патентной системы не установлено отдельной декларации. ИП на патенте должны лишь заполнять Книгу учета доходов, причем отдельную по каждому патенту.

Налоговая отчетность при ЕСХН

Декларация по ЕСХН за 2016 год подается ИП один раз по итогам календарного года. Срок подачи декларации за 2016 год — не позднее 31 марта 2017 года. Важно! Если ИП прекратил свою деятельность как сельскохозяйственный товаропроизводитель, то ему нужно подать декларацию до 25 числа месяца, следующего за месяцем, в котором была прекращена эта деятельность.

Налоговая отчетность при совмещении режимов

В данном случае никаких поблажек или особенностей не существует. Совмещая налоговые спецрежимы, подавать декларации нужно по каждому режиму налогообложения, помня о сроках подачи для каждого из них.

Обратите внимание! Индивидуальным предпринимателям с работниками не нужно сдавать декларации по налогу на имущество, по земельному налогу и транспортному налогу. ИП просто уплачивают соответствующие налоги на основании уведомлений от фискалов.

Статистическая годовая отчетность

Годовые отчеты ИП за 2016 год не подразумевают подачу статистической отчетности в обязательном порядке. Этот вид отчетности придется подать только тем ИП, которые были включены в выборку органа статистики. Выборку Росстат делает ежегодно, о том включены ли вы в нее, можно узнать в отделении Росстата по месту ведения деятельности или на официальном сайте ведомства. Подробнее об этом читайте в статье Статистическая отчетность: какие отчеты за 2016 год подают ИП и малые предприятия.

Бухгалтерская годовая отчетность

Один из самых больших неоспоримых плюсов индивидуального предпринимательства — это возможность не вести бухгалтерский учет. Соответственно, не нужно подавать никаких сведений о бухгалтерском балансе, о результатах финансовой деятельности и прочие бухотчеты.

Годовая отчетность «по зарплате»

Неважно какой налоговый спецрежим применяет индивидуальный предприниматель, по всем уплачиваемым за своих работников взносам и налогам по итогам года он обязан подавать соответствующие отчеты.

НДФЛ

Справку 2-НДФЛ за 2016 год нужно подать в ИФНС не позднее 3 апреля 2017 года (1 апреля 2017 года выпадает на субботу). Если по ряду причин вами не был удержан НДФЛ, но выплаты работникам были произведены, следует уведомить об этом налоговую инспекцию в срок не позднее 1 марта года, наступающего за годом, в котором были сделаны эти выплаты (п. 5 ст. 226 НК РФ).

Индивидуальным предпринимателям с работниками также как и всем нужно отчитаться за 2016 год по новой форме 6-НДФЛ. Отчет подается в ИНФС, как и справка 2-НДФЛ, не позднее 3 апреля 2017 года.

Взносы в ФСС

О взносах в ФСС ИП отчитываются во внебюджетный фонд в ежеквартальном режиме и по итогам года, представляя расчет 4-ФСС за 2016 год. Форму 4-ФСС за 2016 год на бумаге ИП нужно подать до 20 января 2017 года и не позднее 25 января 2017 года, если сведения подаются электронно.

Отчитаться в Фонд соцстраха за 2016 год нужно по обновленной прошлогодней форме 4-ФСС.

По сути, форма осталась прежней (утв. приказом ФСС от 26.02.2015 № 59), однако приказами ФСС от 25.02.2016 № 54, от 09.03.2016 № 88 и от 04.07.2016 № 260 в нее был внесен ряд точечных изменений.

Взносы в ПФР

В годовую отчетность ИП по взносам в ПФР включена форма РСВ-1 за 2016 год. На бумажном носителе отчет следует подать не позднее 15 февраля 2017 года, в электронном виде — не позднее 20 февраля 2017 года.

Кроме того, хоть расчет по СЗВ-М, утвержденный в апреле этого года Постановлением Правления ПФ РФ от 01.02.2016 № 83П, не является годовым, не забудьте в срок до 16 января 2017 года отчитаться по форме СЗВ-М за декабрь 2016 года (срок перенесен Федеральным законом от 03.07.2016 № 250-ФЗ).

Составление всех отчетов по работникам в программе «Бухсофт: Зарплата и кадры» дает возможность иметь под рукой всегда актуальные формы отчетности в Пенсионный фонд, а также производить быстрый и корректный расчет по взносам!

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников за 2016 год подаются в Налоговую инспекцию по месту ведения деятельности ИП с работниками только по итогам года. Срок подачи сведений — до 20 января 2017 года.

Отчетность по взносам ИП «за себя»

Предпринимателей освободили от обязанности представлять в фонды сведения по начисленным страховым взносам, уплаченным за себя. Следовательно, если ИП не зарегистрирован в фондах как работодатель (работает без работников), то за 2016 год отчеты в ПФР и ФСС ему подавать не нужно.

www.buhsoft.ru