Как рефинансировать кредит — 3 шага и 8 банков с онлайн-заявкой

Институт рефинансирования изначально разрабатывался в виде меры поддержки благонадежных заемщиков, имеющих временные финансовые затруднения при возврате кредита. Рефинансирование является инструментом для пересмотра действующих условий договора и снижения кредитной нагрузки.

По своей природе термин схож с реструктуризацией. Различие заключается в месте проведения операции: рефинансирование в большинстве случаев проводит сторонний кредитор, а реструктуризация оформляется в том же банке, с которым заключался кредитный договор.

Суть рефинансирования задолженности

Под рефинансированием понимается процесс выдачи-получения нового потребительского кредита, основная часть которого идет на погашение действующих кредитных обязательств. Инструмент практически никак не регулируется профильным законодательством, поэтому полностью находится в ведении кредитных организаций.

Банки самостоятельно решают, предлагать или не предлагать заемщику такую услугу. В кредитных договорах такая информация не фигурирует. Следовательно, если банк посчитает нужным, то даже благонадежному заемщику в рефинансировании задолженности будет отказано.

Как правило, предложение делается сторонними кредитными организациями, с которыми у заемщика пока не имеется отношений. К примеру, у гражданина есть действующий кредит в Сбербанке, оплата которого однажды становится для него непосильной.

Заемщик обращается в ВТБ (условный пример), и подает заявку на рефинансирование. ВТБ – одним из первых стал делать такие предложения в стране. Если условия будут выгодными для нового банка, то он выдаст субъекту кредит на погашение действующих обязательств. Новые же обязательства, по кредиту в VTB, для заемщика должны быть более приемлемые, чем прежние. Именно в улучшении положения заемщика и заключается природа рефинансирования.

Таким образом, в выигрышном положении оказываются три стороны правоотношений. Заемщик, выплачивающий кредит по ставке в 20%, заключает новый договор под 17-19%, тем самым снижая свою кредитную нагрузку. Первый банк избавляется от проблемной задолженности, возвратив при этом свои активы с положенной прибылью. Вторая кредитная организация приобретает благонадежного заемщика и открывает еще один договор, что предполагает получение прибыли с процентов по нему.

Brobank.ru: Сама процедура рефинансирования задолженности производится по стандартному алгоритму и состоит из трех шагов.

Шаг 1 – Подготовка документов

Перед обращением в кредитную организацию, заемщику необходимо уточнить факультативные требования, выдвигаемые в отношении соискателей на рефинансирование. Как правило, в список входят следующие требования:

- отсутствие длительных просрочек по действующим обязательствам – ни «свой» банк, ни сторонняя кредитная организация не станут заключать соглашение с заведомо неблагонадежным заемщиком;

- соответствие требованиям, выдвигаемым в отношении всех заемщиков – если рефинансирование планируется производить в другом банке, достаточно поверхностно изучить любую кредитную программу этого банка, чтобы обозначить для себя обязательные требования;

- погашение определенного процента от имеющегося долга – для проведения рефинансирования на момент подачи заявления должно быть погашено от 20% от имеющейся задолженности;

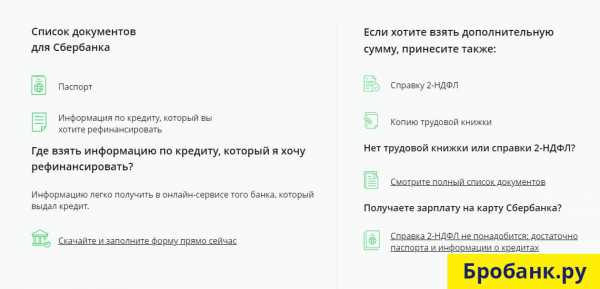

- наличие всех документов для получения услуги – список документов доступен на официальных сайтах банков в разделе «рефинансирование кредитов».

Если банк оказывает соответствующие услуги (ее оказывают большинство российских кредитных организаций), то заемщику потребуется обращаться за услугой самостоятельно с готовым пакетом документов.

Список документов для проведения рефинансирования назначается каждым банком индивидуально. Здесь многое зависит от вида рефинансируемого потребительского кредита, размера задолженности, категории заемщика, регламента самого банка. Стандартный список документов:

- Заявление по форме кредитной организации – бланк заявления должен быть получен непосредственно в банке.

- Действующий кредитный договор – требоваться может оригинал или «свежая» копия кредитного договора.

- Документы, указывающие на платежеспособность.

- Данные о наличии ликвидного имущества – рефинансирование может производиться под залог, к примеру, ликвидной недвижимости.

- Общегражданский паспорт и прочие документы, по требованию кредитной организации

В процессе рассмотрения заявления второй банк подаст запрос в кредитную организацию, с которой заключено действующее соглашение. Цель запроса – уточнение информации, предоставленной заемщиком по непогашенным обязательствам.

Действующему кредитору нет смысла отказывать в рефинансировании кредитной задолженности, так как он получает прибыль с операции в полном объеме, включая и погашение всех штрафных санкций. В последующем все это будет включено в сумму рефинансирования, но уже на более выгодных для заемщика условиях.

Шаг 2 – Получение решения банка

Срок принятия решения более длительный, чем по стандартным потребительским кредитам. На практике – до 5 банковских дней. Если решение будет положительным, заемщик прибывает в отделение банка и подписывает новый кредитный договор.

До подписания нового договора заемщик указывает номер лицевого счета, на который новый кредитор перечислит средства для рефинансирования. Как правило, лицевой счет открыт в том же банке, с которым заключен первый кредитный договор. Срок перевода средств после подписания соглашения регламентируется кредитором, проводящим рефинансирование задолженности.

После перечисления средств на указанный заемщиком лицевой счет, он (заемщик) переводит их в направлении погашения действующего кредита. Таким образом, получить деньги в наличном виде для проведения рефинансирования не получится. Только путем перевода на лицевой счет и только под контролем нового кредитора.

Шаг 3 – Подтверждение погашения кредита

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Исполнение обязательств после рефинансирования задолженности

Новые обязательства исполняются заемщиком в стандартном виде – как обычный потребительский кредит. Рефинансирование предполагает выплату той же самой суммы, что до проведения операции, но уже на пересмотренных условиях.

Здесь допускаются вариации: увеличивается срок кредитования с одновременным уменьшением процентной ставки, либо срок и ставка остаются прежними, но пересматривается график внесения платежей.

При рефинансировании риски нового кредитора повышаются, так как он заключил соглашение с заемщиком, имевшим ранее временные финансовые трудности. Нет никакой гарантии, что подобные трудности не возникнут вновь, поэтому штрафные санкции по рефинансируемым кредитам, как правило, строже, чем по стандартным кредитным продуктам.

Где можно рефинансировать кредит прямо сейчас

Мы подобрали для вас несколько текущих банковских предложений по рефинансированию. Сравните условия каждого и оформите заявку онлайн на Бробанк.ру.

Как рефинансировать кредит

5 (100%) 1 vote[s]Читайте также:

brobank.ru

как и в каких банках сделать, каковы условия и требования?

Рефинансирование кредита — популярная услуга, которая предполагает взятие нового займа для закрытия уже имеющегося и улучшение условий выплат.

Но бывает так, что человек уже прибегнул к перекредитованию, но вот некоторые моменты все равно его не устраивают.

Можно ли рефинансировать рефинансированный кредит снова? Такая возможность существует, но нужно предварительно изучить все нюансы и сравнить разные предложения.

к оглавлению ↑Стоит ли делать повторное перекредитование

Многие банки позволяют произвести двойное, и даже тройное рефинансирование, но основным условием при этом будет хорошая кредитная история заемщика.Если по задолженностям уже образовались просрочки, риск того, что вам будет отказано, очень велик. Кроме того учтите, что обычно перекредитованию не подлежат ранее реструктуризированные займы.

Оформление процедуры происходит на стандартных условиях. Для потребительских ссуд сроки кредитования обычно составляют до 5-7 лет, а ставка начинается от 10-12% и определяется индивидуально.

Помимо хорошей кредитной истории из требований к заемщику выделяются возрастные ограничения (обычно 21-65 лет), гражданство РФ, официальное трудоустройство.

Сам заём должен оформляться (в этом случае — перекредитовываться) не меньше полугода назад, и оставаться актуальным еще в течение не менее чем трех месяцев.

Выгода от услуги рефинансирования рефинансированных кредитов есть во многих случаях.

Часто, найдя улучшенное предложение, заемщик может снизить процентную ставку и величину ежемесячного платежа, увеличить (а при необходимости уменьшить) сроки кредитования.

Для расчета потенциальной экономии можно использовать специальные калькуляторы в онлайн-режиме.

Повторное перекредитование ипотеки тоже возможно, но это будет иметь выгоду далеко не всегда. Придется снова проверять документы, проводить оценку стоимости залогового объекта, подписывать договор страхования.

Кроме того, произвести процедуру в первый год с момента оформления нельзя.

Повторное рефинансирование ипотеки:

к оглавлению ↑Предложения банков

При отсутствии просрочек и хорошей КИ произвести повторное рефинансирование можно практически в любом банке, который в принципе предоставляет эту услугу.

Например, можно обратить внимание на следующие предложения:

- СКБ Банк. Предлагает на перекредитование сумму от 30 000 до 1 300 000. Сроки — до пяти лет. Ставка составляет 19,9%. При этом обеспечение не требуется, и можно объединить несколько своих долгов.

- ВТБ 24. Позволяет одновременно перекредитовать до шести займов, а также подать заявку в онлайн-режиме. При сумме до 600 000 р. ставка составит 14-17%, при большей — 13,5%. Сроки — от 6 месяцев до пяти лет.

Как правило, заявки рассматриваются на протяжении 1-2 дней. Заемщик должен быть старше 23 лет. Перекредитовать можно потребительские ссуды, автокредиты, ипотеку, долги по кредиткам.

- Совкомбанк. Несмотря на то что эта организация не предоставляет непосредственную услугу рефинансирования, она дает возможность оформить заём на обычных условиях, и направить его на погашение имеющегося.

Например, можно обратить внимание на продукт под названием «Стандартный плюс». Сумма, которую можно получить в его рамках — 40 000 — 300 000 р., ставка — 22-32%. Период — от 1 до 3 лет. Заявки рассматриваются в течение одного дня.

- Ренессанс кредит. Если есть просрочки по рефинансированному кредиту в этом банке можно оформить программу «На срочные цели».

Она позволяет получить 30 000 — 100 000 р. со ставкой 19,9-27,5%. Сроки составляют 2-5 лет. Решение принимается в течение 1-2 дня.

- Райффайзенбанк. Дает возможность объединить до пяти задолженностей. При разных форматах займов — до трех. А также можно закрыть до четырех кредитных карт.

Ставки довольно низкие — 11,9-16,9%, сумма, которую можно получить — от 90 000 до 2 000 000 р., период -2-5 лет. Рассматривается заявка на протяжении 1-2 дня.

к оглавлению ↑Много важной и полезной информации на тему перекредитования вы найдете на страницах нашего сайта. Читайте о том, каковы условия и правила рефинансирования:

Порядок оформления

Если вы знаете, что кредитная история у вас не испорчена, можно рефинансировать кредит повторно.

Сравните имеющиеся предложения, а затем подберите максимально выгодное. Подать заявку можно в отделении банка, а иногда в онлайн-режиме.

Алгоритм действий для получения повторного перекредитования следующий:

- Посетите офис кредитного учреждения.

- Проконсультируйтесь со специалистом организации.

- Обговорите все детали получения новой ссуды.

С условиями нужно ознакомиться максимально подробно. Если они вас устраивают, можно заполнять заявление, которое предоставит работник компании.

Список документов, которые нужны для оформления услуги, может отличаться в зависимости от конкретного учреждения.Обязательной документацией обычно является следующая:

- заполненное заявление в виде анкеты;

- паспорт с регистрацией;

- справки с места трудоустройства;

- кредитный договор.

А также необходимо получить в банке, где вы рефинансировали заём в прошлый раз, справку, которая будет содержать информацию о ваших личных данных, размере задолженности, условиях ее предоставления и другие важные моменты.

Обращаясь в банк, так и сообщите, что вам нужна справка для переоформления заново.

При рефинансировании ипотеки повторно документы могут отличаться: потребуется вся документация на покупаемую недвижимость, ее оценка и прочие моменты.

Лучше всего самостоятельно уточнять необходимые документы в конкретной организации.

Таким образом, в ряде случаев целесообразность в повторном перекредитовании есть.

При этом важно оценивать все предлагаемые условия и сравнивать разные предложения, поскольку выгода все же присутствует не всегда. Оцените то, что предлагают банки, и сделайте правильный выбор.

Вконтакте

Одноклассники

Мой мир

Нравится статья? Оцени и поделись с друзьями в соцсетях!

cursinfo.com

Как произвести рефинансирование потребительских кредитов?

Еще недавно в связи с высокой ключевой ставкой приходилось брать довольно дорогие потребительские кредиты. Сейчас, когда ставка последовательно снижается, вместе с ней уменьшаются проценты по займам. У плательщиков появилась возможность произвести рефинансирование взятого потребительского займа, чтобы уменьшить свою долговую нагрузку.

Виды

Под этим видом заема чаще всего понимают обычное перекредитование, то есть, взятие другого займа на лучших условиях или внесение изменений в действующий договор.

На самом деле различия между видами рефинансирования более существенные:

- Собственно, рефинансирование – взятие одного кредита в банке для погашения нескольких мелких. Актуально для тех заемщиков, которые, к примеру, не смогли в свое время оформить ипотеку, им пришлось взять несколько потребительских заемов. Сложность получения довольно высокая, ведь нужно убедить банки «продать» займы одному банку, а тот – убедить принять их все. Для осуществления операции нужна идеальная кредитная история и уровень дохода, позволяющий обслуживать новоприобретенный займ. О том, что такое КИ и насколько важен ее статус при оформлении нового займа, читайте здесь.

- Перекредитование – взятие в том же банке ссуды на новых условиях и погашение им действующего займа. Это хороший выход для тех, кто окончательно запутался в долгах и хочет снизить ежемесячную финансовую нагрузку на семейный бюджет. Банку выгодно перекредитовывать заемщиков, даже по пониженной процентной ставке. Это дает гарантию, что долг всё же будет выплачен за счет уменьшения ежемесячного платежа. В то же время заемщик уплатит дополнительные проценты, что дает банку прибыль. Таким образом, в выигрыше остаются обе стороны.

- Реструктуризация – изменение условий уже взятого заема. Например, увеличение продолжительности выплат, снижение процентной ставки, изменение валюты платежа, перенос даты платежа, предоставление «кредитных каникул». На такую услугу могут рассчитывать как добросовестные плательщики, так и должники по согласованию с банком. Самый яркий пример реструктуризации – досрочное погашение части кредита, при котором пересчитывается размер ежемесячного платежа или уменьшается срок выплаты. Больше информации о том, как правильно погашать задолженность срока, вы получите по этой ссылке.

Замена потребительского кредита на целевой. Например, вместо потребительского оформляется ипотека или автокредит. Но заемщику надо доказать, что полученные им ранее в банке средства были потрачены именно на приобретение квартиры или машины. Лучшие предложения по ипотечным займам рассматриваем тут, а по кредитам на авто — по этой ссылке.

Также вместо целевого заема можно поучаствовать в специальных программах, например, для пенсионеров или для молодых семей, которые предусматривают пониженные процентные ставки и более лояльные условия по отсрочке платежа.

Как произвести рефинансирование

Для начала необходимо посмотреть собственную кредитную историю, чтобы оценить шансы. Больше возможностей произвести какие-то манипуляции с займами у плательщиков с положительной историей. Банки уже уверены в их платежеспособности и с большей вероятностью одобрят новый заем.

Каждый россиянин имеет право получить бесплатно свою историю для ознакомления с ней и внесения в нее корректировок, если туда попала ошибочная информация. Сделать запрос в БКИ можно бесплатно 1 раз в год. Порядок действий для получения финансового досье описан по этой ссылке.

Важно сохранять свою КИ положительной. О том, как это сделать, вы узнаете из этой статьи. Тогда вы можете быть уверены в одобрении от банка при обращении за новым займом. Часто именно плохой финансовый отчет является главной причиной отказа.

Чтобы произвести рефинансирование с участием нескольких банков, необходимо:

- Подобрать банк, который работает по такой программе. Далеко не все финансовые организации готовы предоставлять такую услугу, только самые крупные, либо, напротив, небольшие, готовые бороться за каждого клиента. Перечень банков, предоставляющих услугу рефинансирования, вы найдете здесь.

- Уточнить у специалиста условия предоставления займа, список необходимых документов. Примерный список бумаг для оформления ссуды мы рассматриваем тут.

- Некоторые банки как бы «выкупают» заемы по договору цессии, то есть заемщику не нужно предпринимать никаких действий в отношении их погашения. Другие предоставляют средства, чтобы обратившийся заплатил свои долги сам.

- После необходимо собрать документы, подтверждающие платежеспособность. У заемщика должно хватать средств, чтобы оплачивать новую задолженность.

- Собрать документы на прежние кредиты, заручиться согласием банков на рефинансирование с участием третьей стороны.

- Оформить заявку и дождаться ее подтверждения.

- Погасить задолженности самостоятельно или дождаться вступления в действие договоров цессии. После можно приступать к обслуживанию одного-единственного долга.

Документы

- Паспорт.

- Копии договоров.

- Справка о доходах, подтверждающая, что у заемщика хватит средств для погашения нового займа.

- Справка с места работы либо выписка из трудовой.

- Свидетельство о браке.

- Документы на детей.

- Документы на принадлежащее заемщику ценное имущество, которое может рассматриваться в качестве залогового.

- Согласие супруга.

Альтернативы рефинансированию

Если банки не дают согласия на перекредитование, то можно воспользоваться несколькими альтернативными способами:

- Перекредитование с помощью родственника. Суть способа: ссуды на более выгодных условиях оформляется на родственника, за счет взятых денег погашаются действующие займы. Затем плательщик, освободившись от кредитного бремени, оформляет на себя новый заем и гасит долги родственника, либо просто обслуживает его кредит как свой.

- Обращение в микрофинансовую организацию. Злоупотреблять этим не стоит, так как 1% долга в день оборачивается 365% в год. Но если нужно взять немного средств до зарплаты, а потом гарантировано погасить очередной платеж, то это выход. Наиболее выгодные предложения от микрофинансовых организаций перечислены в этой статье.

- Кредитная карта со льготным периодом. Если есть возможность, то лучше оформить ее. Наличие льготного периода в среднем до 55 дней позволит не переплачивать проценты. Лучшие кредитки для вас здесь.

- Сдача в залог имущества. Способ достаточно рисковый, но актуальный. Суть в том, чтобы заложить в ломбард автомобиль, квартиру, драгоценности, бытовую технику. На полученные средства погашается задолженность. Далее остается несколькими платежами выкупить заложенное имущество. Фактически это получается рассрочка. Но схема рисковая, так как если денег не хватит, то можно лишиться ценных предметов, а то и квартиры, к тому же стоимость залогового имущества на порядок ниже рыночной, и много средств выручить не получится.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Что нужно для рефинансирования кредита.

Рефинансирование может оказаться хорошим решением проблемы с выплатой по кредитам. Если Вы попали в такую ситуацию, когда платить ежемесячно становится трудно, то пора воспользоваться услугой, предоставляемой некоторыми банками и называемой перекредитованием. При помощи этой услуги заемщик может объединить несколько займов в один и снизить общую процентную ставку. Услуга действует при потребительском кредитовании, автокредитах и ипотеке.

Итак, Вы решились на рефинансирование. Возникает следующий вопрос: а куда собственно идти и что же сделать, чтобы перекредитование одобрили.

Ипотечное рефинансирование

Заемщик может воспользоваться данным видом кредита, если ему необходимо:

- Увеличить срок.

- Уменьшить ежемесячный платеж.

- Увеличить сумму.

К сожалению, новый ипотечный заем, даже если процентная ставка окажется ниже, может оказаться невыгодным, так как будет нести все те же самые расходы, что и при обычном ипотечном кредитовании, то есть рассмотрение кредитной заявки, оценка стоимости жилья, проверка кредитуемого жилья.

Также текущий банк имеет право взять штраф за досрочное погашение, если это предусмотрено договором. Если имеется мораторий, это значит. что в течение определенного времени погасить ссуду без штрафа невозможно, подробнее об этом здесь. О правильном и более выгодном способе закрытия договора раньше срока рассказываем здесь.

Таким образом, перекредитование имеет смысл, если разница ставок составит не менее 3%.

Заемщик имеет возможность избежать существенной части расходов, если обратится с просьбой о понижении в текущий банк. Если Ваш кредитор соглашается на понижение процентной ставки, то Вы добились чего хотели. Поздравляем.

На данный момент далеко не все организации предоставляют ипотечное рефинансирование. Предлагаем рассмотреть Сбербанк, Банк Москвы, Хоум Кредит банк.

Автомобильное рефинансирование

Является одной из самых популярных программ перекредитования на российском рынке. Заемщик при помощи подобной программы имеет возможность, помимо снижения процентной ставки, избавиться от обязательного автострахования, а также заменить старый автомобиль на новый. Если вы только собираетесь взять займ на авто, то ознакомьтесь с этой статьей, где мы рассказываем, как оформить его без КАСКО. Условия перекредитования без этого страхования представлены здесь.

Существует два вида автомобильного перекредитования: классический и Trade-In. В первом случае идет стандартное перекредитование, в котором заемщик желает просто снизить процентную ставку или увеличить срок выплат. Но здесь есть свои подводные камни. Заемщику необходимо будет предоставить еще раз все документы для получения нового заема. В том случае если новый банк не сотрудничает со страховой компанией, в которой Ваш автомобиль уже застрахован, то страхование необходимо будет производить заново.

Во втором случае заемщик может приобрести новую машину в счет старой. К старому автомобилю есть свои условия: хорошее состояние и неповрежденная геометрия кузова, возраст отечественного авто не более 10 лет, иностранного — 3 года, руль с левой стороны, а пробег не более 100000 км.

Из документов Вам понадобится стандартный набор для автокредитования, а так же документы по текущему займу.

Потребительское рефинансирование.

Этим видом можно воспользоваться и для автоперекредитования, чтобы автомобиль убрать из залогового обязательства перед кредитором. В остальном здесь действует стандартная схема: взятие нового заема с целью погашения старого и уменьшения процентной ставки.

Пакет документов необходим как для обычного потребительского займа и дополнительно документы по старой ссуде.

Не стоит забывать, что платежеспособность заемщика будет оцениваться как и при обычном кредитовании, и банк может ответить отказом. Можно увеличить свои шансы на получение одобрения, подробности здесь.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru