Бенефициар кто это? Конечный бенефициар юридического лица

Идентификация конечных бенефициаров – это одна из ключевых проблем реализации антимонопольной и налоговой политики российских властей. Процедура позволяет выявить людей, которые стоят за крупными коммерческими компаниями и фактически руководят их деятельностью.

Конечный бенефициар: содержание правовой категории

Понятие впервые использовано законодателем в 2013 году, когда были внесены изменения в 115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма». Ранее использовались схожие, но неравнозначные категории. В законодательстве антимонопольной направленности еще с 1991 года фигурирует понятие «аффилированные лица», начиная с 2006 года используется словосочетание «группа лиц». Закон о банкротстве использует категорию «заинтересованные лица», а Налоговый кодекс – «взаимосвязанные лица». Эти понятия соотносятся как общее и целое. Каждый бенефициар – заинтересованное лицо по отношению к контролируемой им компании, но не каждое заинтересованное лицо – бенефициар.

Рассматриваемая категория используется в связи с такими темами:

- оффшорные зоны;

- вывод капитала из России;

- банковское обслуживание;

- налогообложение дивидендов, процентов, роялти

- использования схем минимизации налоговых сборов;

- легализация доходов от преступной деятельности.

Конечный бенефициар юридического лица это всегда человек – гражданин РФ или иностранец. Согласно Гражданскому кодексу учредителем фирмы может быть другая фирма. Такие взаимоотношения регламентированы ст. 105 Гражданского кодекса «Дочернее хозяйственное общество». Если учредитель материнской компании – физическое лицо, то оно является конечным бенефициаром дочерней организации. Когда материнская компания основана юридическими лицами, для установления конечного выгодоприобретателя дочерней организации следует отследить структуру собственности материнской организации, а при необходимости – структуру собственности ее учредителей вплоть до физических лиц.

Поиск итоговых владельцев усложнен следующими обстоятельствами:

- Право собственности зачастую распылено, в одних руках может находиться 1 акция АО или сколько угодно малая доля уставного капитала ООО;

- соучредители материнской компании, в свою очередь, могут быть связаны общими учредителями;

- конечный правообладатель может быть скрыт с помощью регистрации последнего хозяйствующего субъекта в цепочке правообладателей в оффшорной зоне.

Экономическое определение «конечный бенефициар»

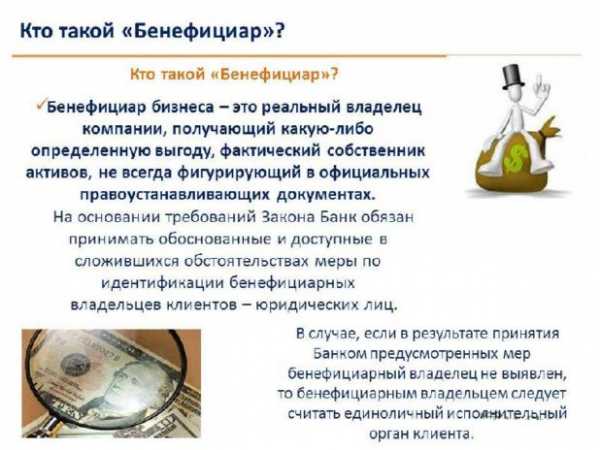

В понимании 115-ФЗ конечные бенефициары это люди, напрямую или в результате участия в организациях фактически пользующиеся правомочностями собственника, выступающие реальными распорядителями активов хозяйствующего субъекта. Важно учесть, что речь идет именно о фактическом, а не юридическом владении. Зачастую действительный выгодоприобретатель вовсе не входит в число собственников либо не может быть отслежен вследствие использования сервисов, предоставляемых оффшорными юрисдикциями.

Конечный бенефициар может быть реальным собственником компании. В российских реалиях за официальным правообладателем нередко стоят теневые владельцы, обеспечивающие свое влияние с помощью административного давления и силовых ресурсов организованной преступности.

На данный момент контролирующие структуры лишь собирают сведения, однако правительством озвучиваются и другие планы. Сегодня правосубъектность конечного бенефициара не определена. Выгодоприобретатель не отвечает за текущую деятельность компании и не несет ответственности за ее долги.

Он не обладает правом непосредственного голоса в органах управления субъекта хозяйствования, однако:

- Формирует уставной капитал контролируемой организации;

- Разрешает вопросы о смене профиля деятельности;

- Негласно назначает ее руководство.

Итоговый выгодоприобретатель, получающий доход от деятельности компании, может выступать распорядителем средств на расчетном счету. В этом случае личность конечных бенефициаров вынуждено раскрывается финансовому учреждению. По правилам 115-ФЗ обслуживающий банк обязан идентифицировать конечного выгодоприобретателя клиента – организации. Банк требует сведения о физических лицах, контролирующих 25% капитала компании и более. Если, собственниками ООО в равных долях по 10% является 10 человек, то никто из них не признается бенефициаром.

Отечественный законодатель установил следующее: если конечного владельца установить не удалось, им признается единоличный исполнительный орган клиента. Это идет вразрез с международной практикой. Коммерческие банки стран – участниц FATF отказывают в открытии и ведении счетов клиентам, итоговый собственник которых не установлен. Таким образом, в отечественной правовой системе конечные бенефициары – это сложная экономически-правовая категория, находящаяся в процессе разработки.

jurist.lawyer

кто это, термин, конечный бенефициар

Содержание статьи:

Термин «Бенефициар» в переводе с французского (Benefice), означает «прибыль». В зависимости от сферы деятельности, данное понятие может иметь несколько вариантов, связанных с получением дохода. Зачастую, термин используется неправильно, поэтому далее, речь пойдёт о детальном рассмотрении понятия «бенефициар».

Кто такой бенефициар?

Бенефициары – физические или юридические лица, имеющие в собственности ценные бумаги, оборудование, компании и ценности, приносящие прибыль в результате совершения различных сделок. В зависимости от рода деятельности, у бенефициаров есть соответствующие права и обязанности.

В большинстве случаев, личные данные бенефициара известны лишь немногим, например, руководству организации, деятельность которой напрямую связана с использованием имущества бенефициара. Для обеспечения и поддержания необходимой конфиденциальности, может функционировать номинальная компания, фактический владелец не фигурирует в документах.

Личность бенефициара можно установить с помощью банковских счетов, используемых при открытии компании, а также взаимодействии с банковскими организациями. На эти счета и перечисляется доход. Примером может стать договор на оказание каких-либо услуг. В данном случае, лицо, заявленное в качестве продавца при расчётных операциях по аккредитивам, и будет являться бенефициаром.

Кто может быть бенефициаром?

Чаще всего понятие «бенефициар» можно услышать в предпринимательстве, но, на самом деле, оно имеет множество иных смысловых определений. Помимо предпринимательской области деятельности, бенефициаров можно встретить в следующих отраслях:

- Наследник по завещанию, то есть лицо, к которому переходит движимое и недвижимое имущество завещателя, после его кончины;

- Арендодатель, получающий прибыль от квартирантов, арендующих его квартиру или дом;

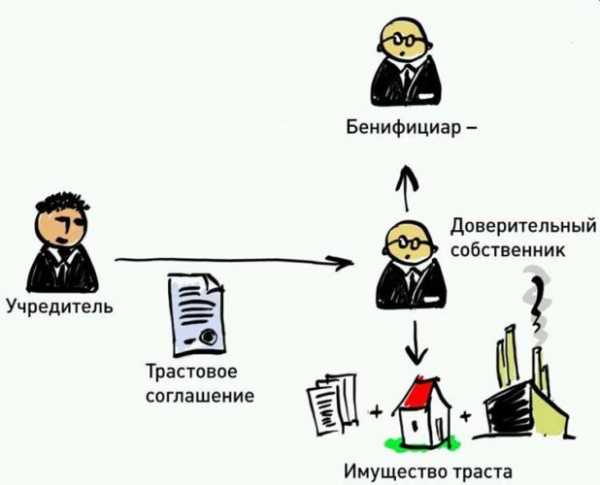

- Сотрудник трастовой организации, доход которого образуется от имущества, управляемого иными субъектами;

В страховании бенефициаром становится лицо, обозначенное в соответствующем договоре, как получатель возмещения при наступлении страхового случая.

Бенефициары и банки

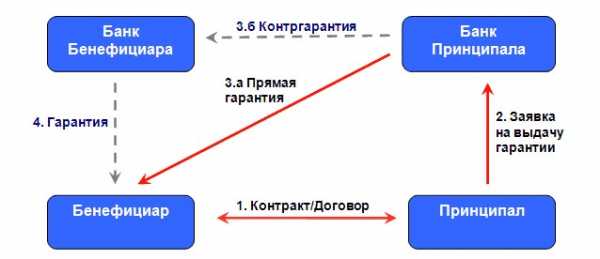

Практически в каждой банковской операции, гарантии, кредитном договоре, сертификате или другой услуге, есть бенефициар. Если говорить об аккредитивах, то получателем выгоды, станет лицо, на которое этот аккредитив оформлен. Что касается банковского сертификата, то бенефициаром станет тот человек, который получит финансовых средств после истечения срока действия документа. Учитывая тот факт, что сертификаты не являются именными бумагами, конечным получателем денег может стать лицо, не открывшее его.

В таких операциях как инкассо, бенефициаром считается получатель финансовых средств после осуществления банковских операций, подтверждающих тот факт, что покупатель получил товар, указанный в условиях сделки. Если обратить внимание на банковскую гарантию, то здесь тоже есть бенефициар. В данном случае, это кредитор, которому по условиям договора, причитаются финансовые средства.

Бенефициары в бизнесе

Именно в бизнесе понятие «бенефициар» используется чаще всего. Так называют собственников документов, являющихся основанием для начисления прибыли их владельцу. Разумеется, такое определение обобщает сразу несколько вариантов получения дохода, некоторые из которых действительно заслуживают подробного изучения.

Бенефициаром является лицо, которое в рамках действующих соглашений, получает доход. Чаще всего, его личность скрыта, особенно, если речь идёт об оффшорных компаниях.

В современной практике насчитывается множество примеров, когда компания, активно ведёт деятельность на рынке, предоставляя услуги или реализуя товары. В соответствии с бумагами, которые видят её партнёры, получателями прибыли являются определённые лица. Но, это не соответствует истине, и банковский счёт, куда перечисляется доход фирмы, принадлежит совершенно другому человеку, имени которого нет ни в одном договоре или документе, доступном посторонним лицам.

Помимо всего прочего, в сфере бизнеса есть термин «конечный бенефициар». Им может являться исключительно физическое лицо, которому принадлежит компания и права на прибыль. Одновременно с этим, реальный владелец – совершенно другой человек, а иногда и группа людей. Деятельность и все документы компании формируются таким образом, чтобы полностью скрыть личность человека, фактически получающего доход.

В некоторых случаях, для сохранения конфиденциальности, основная организация, расширяя свою деятельность, открывает несколько мелких подразделений, функционирующих от имени головного предприятия, но имеющих свою документальную базу. Благодаря такому подходу определить бенефициара будет гораздо сложнее.

Оффшор как кошелек бенефициара

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

Post Views: 8

myjus.ru

Конечный бенефициар юридического лица и ИП, договор

Правительство РФ постоянно работает над развитием цивилизованных рыночных отношений, регламентируя новые направления экономики, которые еще до недавнего времени относили к так называемому дикому рынку. Актуализируются правила взаимодействия современных хозяйствующих субъектов, в связи с этим закрепляются на законодательном уровне новые понятия. В 2013 году юридически закрепилось понятие «бенефициарный владелец» (или «конечный бенефициар») – это человек, выступающий настоящим владельцем компании в тот момент, когда юридически все права на нее принадлежат другому лицу.

Содержание:

Конечный бенефициар: основные понятия

Если попытаться объяснить, что такое бенефициар, простыми словами, то можно сказать, что это человек, который является настоящим фактическим владельцем фирмы. Он получает основную прибыль от работы своей организации. При желании он может осуществлять деятельность напрямую или за счет владения другими предприятиями. Поэтому даже если юридически права на компанию принадлежат одному человеку, она все равно может быть собственностью другого лица.

Существуют разные формы договора бенефициара с номинальным директором организации:

- обычное номинальное соглашение;

- трастовая декларация, в которой указаны все права и обязанности учредителей предприятия, а также собственников доверенного имущества;

- акт о доверительной передаче собственности.

Как правило, раскрытие информации о бенефициаре происходит только в бухгалтерской отчетности. Указанные данные не подлежат широкой огласке. В большинстве случаев с целью их сокрытия фирмы используют номинальных акционеров либо создают оффшоры.

Есть ли у ИП бенефициарный владелец? Да, такие случаи тоже встречаются, но в последнее время довольно редко. Полезно узнать, зачем нужна проверка ИП на сайте налоговой службы.

Правительство приняло ряд законопроектов, направленных на легализацию бизнеса. В связи с нововведениями требуется идентификация ИП при совершении сделок с кредитными организациями и органами государственной власти.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Полезно прочитать: ИП – это физическое или юридическое лицо. Особенности гражданско-правового статуса индивидуального предпринимателя.

Подробно о том, что входит в постоянные расходы предприятия.

Полезно прочитать: ИП – это физическое или юридическое лицо. Особенности гражданско-правового статуса индивидуального предпринимателя.

Полезно прочитать: ИП – это физическое или юридическое лицо. Особенности гражданско-правового статуса индивидуального предпринимателя.Разница между бенефициаром и выгодоприобретателем

На практике часто встречается вопрос: чем отличается бенефициар от выгодоприобретателя. Чтобы найти достоверный ответ, следует обратиться к положениям Федерального закона №115-ФЗ от 07.08.2001.

Согласно определению, приведенному в законе, выгодоприобретатель – человек, получающий довольно большую прибыль благодаря действиям своих клиентов. Основанием для получения дохода в таком случае служат разные договоры: агентские, комиссионные, поручительские, договоры на передачу собственности в доверительное управление, договоры на осуществление операций с денежными средствами либо имуществом.

Бенефициары юридического лица – это люди, которые прямо либо косвенно владеют компанией (на их долю приходится не менее четверти капитала) и могут контролировать все решения номинального директора организации. Они имеют полное право, не раскрывая своей личности, осуществлять следующие действия:

- принимать участие в составлении и утверждении уставного капитала компании;

- выбирать сферу деятельности фирмы, а также направления её развития;

- при желании передавать активы другим лицам;

- присутствовать на собраниях учредителей и принимать в них активное участие;

- голосовать при выборе руководителей.

Таким образом, они имеют довольно много общего с выгодоприобретателями: например, они получают доход от своих фирм. Однако есть и несколько существенных отличий. Им предоставляется право лично или опосредованно принимать участие в управлении организацией, но при этом они должны владеть не менее чем двадцатью пятью процентами акций. Прибыль выгодоприобретателей на порядок ниже.

Особенности контроля конечных бенефициаров

Бенефициар – это учредитель или генеральный директор компании, имеющий возможность принимать важные решения в вопросах управления фирмой, а также вмешиваться в работу номинального директора. Поэтому его действия могут заинтересовать сотрудников разных проверяющих органов. Полезно узнать, как осуществляется налоговая проверка ИП.

Представителям власти может потребоваться справка о бенефициарах для того, чтобы исключить совершение крупных финансовых махинаций, операций по легализации незаконно заработанных денежных средств, различных преступных, в том числе и террористических, действий. Полезно прочитать, что проверяет Роспотребнадзор.

Одним из нюансов в сокрытии личной информации является то, что фирма обязана предоставить данные о владельце по запросу контролирующих органов. Кроме того, эти сведения необходимы при подписании договоров с банками либо государственными предприятиями для обеспечения максимальной прозрачности проведения финансовых операций.

Бенефициар может принимать любые решения в отношении денежных средств компании, поэтому банки и организации, принадлежащие государству, требуют сведения о нем, чтобы обезопасить себя от возможного хищения.

На заметку: в каких случаях может понадобиться заявление по форме Р14001, и как правильно его заполнить.

Подробно о том, какая система налогообложения лучше для ООО. Сравнение действующих налоговых режимов.

Полезно прочитать, как проходит государственная регистрация юридического лица в 2018 году. Состав пакета документов и основные этапы оформления в налоговом органе.

Полезно прочитать, как проходит государственная регистрация юридического лица в 2018 году. Состав пакета документов и основные этапы оформления в налоговом органе.Правовая защита

Согласно действующему законодательству, используя договор бенефициара с номинальным директором и другие документы, истинный владелец фирмы имеет возможность обратиться в суд для защиты своих прав, которые могут быть нарушены руководством его же организации либо другими лицами. Таким путем часто решаются следующие вопросы:

- несоблюдение условий, указанных в договоре;

- ведение деятельности, запрещенной законом, или без лицензии;

- уменьшение прав на участие в управлении фирмой;

- различные обстоятельства, ведущие к уменьшению прибыли, и другие проблемы.

Полезно прочитать, как определить чистую прибыль организации.

Заключение

Бенефициаром может являться абсолютно каждый человек, владеющий недвижимостью, активами, депозитными счетами и даже страховым полисом. В некоторых случаях в качестве таких субъектов выступают чиновники, оказывающие «поддержку» компаниям, которые принадлежат им самим.

Однако рост компании и, соответственно, увеличение ее прибыльности, требует прозрачности при совершении финансовых сделок. Поэтому каждый должен принять для себя решение – хранить свое имя в тайне или активно заниматься развитием фирмы. При выборе первого варианта истинному владельцу бизнеса следует учитывать, что контролирующие органы все равно способны выявить его.

Загрузка…

mir-biz.ru

Как налоговики ищут конечных бенефициаров

11.06.2016

Владимир Воинов

Госдума приняла в первом чтении законопроект № 965365-6, который вводит обязанность юридических лиц устанавливать своих бенефициарных владельцев и допускает возможность получения этой информации инспекторами. После его принятия процесс получения таких сведений для налогового органа максимально упростится. Ведущий юрист «Пепеляев Групп» Владимир Воинов разбирался, зачем налоговикам эта информация и как они будут ее использовать.

Перспектива

Суть законопроекта № 965365-6 видна уже из его названия: «О внесении изменений в отдельные законодательные акты Российской Федерации в части установления обязанности юридических лиц по раскрытию информации о своих бенефициарных владельцах».

Содержание этой обязанности состоит из нескольких элементов, в частности:

- обязанность юридических лиц устанавливать своих бенефициарных владельцев;

- обязанность регулярно обновлять информацию о своих бенефициарных владельцах и документально фиксировать эту информацию;

- обязанность предоставлять информацию о своих бенефициарных владельцах по запросам Росфинмониторинга и иных федеральных органов исполнительной власти, уполномоченных Правительством РФ.

Таким образом, после вступления закона в силу налоговики смогут получать информацию непосредственно от проверяемых организаций.

Зачем ищут

Практика показывает, что в ходе налоговых проверок повышенный интерес вызывают сделки налогоплательщика с контрагентами, которые тем или иным образом связаны с плательщиком. При описании подобных ситуаций налоговые органы и суды используют самые различные термины – аффилированные/взаимозависимые лица, подконтрольные организации, группы компаний и т.п. Однако в подавляющем большинстве случаев речь идет о том, что одна сторона сделки может прямо или косвенно контролировать действия другой, либо существует еще одно лицо, которое может контролировать (прямо или косвенно) действия обеих сторон. В российском налоговом законодательстве пороговое значение для признания наличия такого контроля установлено в размере 25% участия в капитале соответствующей организации (п. 2 ст. 105.1 НК РФ). Значит, если физическое прямо или косвенно владеет более 25% капитала организации, то это физическое лицо и есть конечный бенефициар этой организации.

Если налоговый орган установит конечного бенефициара, он сможет определить, являются ли плательщик и его контрагент взаимозависимыми лицами. А это в свою очередь расширяет возможности налоговых органов при доказывании получения налогоплательщиком необоснованной налоговой выгоды.

Как ищут

Для поиска конечного бенефициара налогоплательщика используют в первую очередь ЕГРЮЛ. При этом ведут его сами же налоговые органы. Подавляющее большинство российских юридических лиц действуют в форме ООО. Именно для таких компаний Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусматривает необходимость внесения в ЕГРЮЛ сведений о размерах и номинальной стоимости долей в уставном капитале участников общества. Таким образом, получив сведения об участниках налогоплательщика и его контрагентах, инспекторы могут идти дальше «по цепочке», устанавливая «участников участников» и т.д. В конечном итоге они устанавливают физических лиц, контролирующих налогоплательщика и его контрагента.

В некоторых случаях, следуя по цепочке участников, налоговые органы могут увидеть, что в ЕГРЮЛ внесены сведения об иностранном юридическом лице. А о его участниках ничего не известно. В связи с этим при поиске конечного бенефициара возникает вопрос о получении необходимой информации от иностранных государственных органов.

Примером такого успешного для налоговых органов поиска конечного бенефициара российской компании стало Постановление АС Северо-Западного округа от 17.06.2015 № Ф07-3426/2015. В этом деле налоговый орган ссылался на выявление им «схемы», направленной на минимизацию налогообложения в РФ. Суть схемы, как утверждали налоговики, состояла в переносе налогооблагаемой прибыли с одной российской организации – арендатора на другую российскую организацию – арендодателя за счет завышения арендной платы. При этом совокупная налоговая нагрузка двух организаций уменьшалась за счет того, что арендодатель был освобожден от уплаты налога на прибыль в соответствии с действующим законодательством.

За счет полученной прибыли арендодатель выплачивал дивиденды, в том числе, зарегистрированной в Нидерландах иностранной компании. Налоговая служба в рамках ст. 27 Соглашения об избежании двойного налогообложения между Российской Федерацией и Королевством Нидерландов сделала запрос иностранным налоговым органам с просьбой предоставить информацию о владельце этой компании. Из ответа следовало, что «конечным бенефициаром» иностранной компании был российский гражданин. Суд пришел к выводу, что этот гражданин мог оказать влияние на условия и результаты арендных сделок, и с учетом информации, полученной из-за рубежа, установил взаимозависимость арендатора и арендодателя. В результате он поддержал версию налоговиков о получении необоснованной налоговой выгоды. Таким образом, информация, полученная от иностранного налогового органа, была использована против российского плательщика.

Роль соглашений

Органы иностранного государства предоставят информацию, интересующую российских налоговиков, только при наличии соответствующего международного договора между РФ и соответствующим иностранным государством, который предусматривает такой обмен. Статья об обмене налоговой информацией есть в каждом соглашении об избежании двойного налогообложения.

В соглашениях обычно прописано, что возможен обмен информацией необходимой для выполнения норм внутренних законодательств соответствующих государств. Другими словами, наша налоговая служба может получить из-за рубежа те сведения, которые имеют значение исключительно для «внутреннего» налогообложения в РФ, и при этом не интересны для иностранных налоговых органов. Упомянутое постановление АС Северо-Западного округа – яркий пример получения такой информации. Ведь она была использована в типично российском налоговом деле о необоснованной налоговой выгоде.

Значение Конвенции

Получить информацию наша налоговая служба также может с помощью Конвенции о взаимной административной помощи по налоговым делам.

Действие Конвенции распространяется и на некоторые территории, подконтрольные Великобритании и Нидерландам, в частности, такие как: Ангилья, Аруба, Британские Виргинские острова, острова Кайман, Кюрасао и Сен-Мартен, Гибралтар, острова Гернси и Джерси, остров Мэн, острова Теркс и Кайокс. Все эти территории включены в Перечень офшорных зон (утв. Приказом Минфина России от 13.11.2007 № 108н). Понятно, что вопрос о получении российскими налоговыми органами информации из этих офшорных зон требует дополнительного анализа в каждом конкретном случае (какую информацию они будут представлять, в отношении каких налогов, за какие периоды и т.д.).

Конвенция предусматривает различные формы налоговой помощи, включая обмен информацией. Общий принцип состоит в том, что стороны обмениваются любыми сведениями, которые предположительно являются важными для администрирования или обеспечения соблюдения законодательства в отношении налогов, на которые распространяется Конвенция (ст. 4 Конвенции). В Конвенции сказано: если информации, имеющейся в налоговых делах запрашиваемого государства, недостаточно для удовлетворения запроса, это государство принимает все необходимые меры для обеспечения запрашивающего государства запрашиваемой информацией.

У налоговиков теперь есть мощный инструмент, позволяющий получать информацию от иностранных налоговых органов по самому широкому кругу вопросов, имеющих значение для налогообложения в РФ. В том числе по конечным бенефициарам российских компаний.

www.pgplaw.ru

Что такое бенефициар. Права и обязанности бенефициара :: SYL.ru

Федеральные законы Российской Федерации гласят, что клиенты обязаны предоставлять информацию о бенефициарных владельцах в организации, осуществляющих операции с денежными средствами или иным имуществом. Это значит, что, теперь, при осуществлении любых операций с деньгами, могут потребовать некоторые сведения. О том, насколько это законно, а также что такое бенефициар, разберем далее.

Требование ООН

Федеральные Законы, которые упомянуты выше, — это рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), закрепленные в резолюции Совбеза ООН.

Уже существуют прецеденты, когда банки отказывают в открытии счета из-за нежелания дать необходимые данные. Также они рассылают всем клиентам сообщения с требованием предоставить сведения. Но многие отказываются по той причине, так как просто не понимают, чего именно от них хотят. Они не знают, что такое бенефициар, полагая, что это учредитель или владелец. На самом деле это не совсем так.

Что такое бенефициар

Бенефициар (от французского beneficiari — «прибыль», «выгода») – тот, кто является конечным получателем денежных средств. Им может быть как физическое, так и юридическое лицо.

Понятие о конечном бенефициаре

Конечным бенефициаром является только физическое лицо, так как за любой компанией стоит человек. Например, ООО «Фирма» получило прибыль от своей деятельности, но оно является дочерним предприятием ООО «Корпорация». Но у последнего также есть учредители – люди, которые разделяют прибыль. ООО «Корпорация» будет бенефициаром, а ее владельцы – конечными бенефициарами.

Как правило, они скрываются от общественности по ряду причин:

- Юридическое лицо зарегистрировано в оффшорах, то есть в других странах с минимальными налогами. Фактически вся прибыль считается иностранным капиталом, который легально покидает нашу страну, с нее не платятся многие налоги.

- Собственники — влиятельные чиновники или политики, которые не хотят, чтобы остальные знали об их компаниях.

Поэтому номинальные владельцы счетов и различных фирм – агенты, которые ведут деятельность по распоряжению истинных хозяев.

Право бенефициара

Бенефициар имеет право:

- Присутствовать на собраниях, влиять на решение в соответствии с его долей.

- Продавать всю имеющуюся у него часть компании.

- Получать доход в виде дивидендов на прибыль.

- Контролировать работу агента, законно сменить руководство.

Страховая деятельность

Объясним, что такое бенефициар, на примере страховой деятельности. Например, человек застраховал свое здоровье. В случае получения травмы компания заплатит положенную компенсацию именно ему. Но иногда могут быть в при страховании другие бенефициары – договор страхования жизни супруга, например, предполагает, что при наступлении несчастного случая жена получает компенсацию. При ипотечном кредитовании страховка заключается с заемщиком, однако бенефициаром в этом случае становится банк.

Наследство

При наследовании может оказаться, что все имущество получит несовершеннолетний ребенок. В этом случае бенефициаром становится его опекун, а конечным – ребенок по достижении совершеннолетия.

Бенефициарный собственник или контролирующее лицо клиента?

В законодательстве Российской Федерации существует два похожих термина:

- бенефициарный собственник;

- контролирующее клиента лицо.

На первый взгляд это одно и то же. Однако основные различия — во владении долей в уставном капитале. Контролирующее клиента лицо имеет более 50% акций или голосов управления, бенефициаров может быть несколько. По логике вещей, все акционеры ими и являются, так как получают дивиденды от акций.

Сведения о бенефициарах

Существует много проблем и вопросов:

- Трудности в определении. Например, по факту все держатели акций (а их у некоторых компаний их несколько тысяч) являются выгодополучателями.

- Как оформляется цепочка бенефициаров? Образец отсутствует.

- Имеют ли право контрагенты выполнять требования по предоставлению информации и др.

Но в любом случае закон превыше всего, и любая финансовая организация имеет право затребовать следующие сведения:

Если проанализировать Федеральный Закон и Положение, по которому банки запрашивают информацию, мы поймем, что речь идет о выгодоприобретателе. Это не одно и то же, так как бенефициар обязательно должен быть физическим лицом. Отсюда еще один вопрос к требованиям, ответа на который не поясняют законодатели.

Кто останется в тени?

Как мы понимаем, личные данные о настоящих владельцах придется предоставлять. Но есть субъекты, которые имеют банковский счет и являются клиентами компании, занимающиеся операциями с денежными средствами, которые могут по-прежнему оставаться в тени и не предоставлять информацию:

- Государственные внебюджетные фонды.

- Компании, в которых контрольный пакет акций или голосов находится у государства или муниципальных образований.

- Международные компании.

- Эмитенты ценных бумаг, которые были допущены к организованным торгам.

Нет человека – нет проблемы?

Несмотря на то что банки получили широкие полномочия по выявлению бенефициаров, они легально могут не найти его. Но если разрешение на некоммерческие организации еще можно понять, то непонятно, почему в законе существует лазейка для трастовых компаний. То есть если бенефициара найти не удастся, то клиент банка будет считаться без такового, в том числе компании, которые применяют трастовые договоры.

www.syl.ru

Бенефициар, кто это — понятие и примеры в различных сферах

Понятие бенефициар пришло в юридическую практику из средневековья. Тогда феодалам давали надел земли. Это пожалование называли бенефиция, что в буквальном переводе обозначает «благодеяние». За такое благодеяние, получение выгод и доходов с земельного участка, рыцарь обязан был служить благодетелю.

Понятие трансформировалось, и сегодня бенефициаром называют просто получателя выгод. Это может быть юридическое или физическое лицо, которое извлекает прибыль от деятельности других лиц.

В коммерции и страховании

В бизнесе бенефициарами принято называть тех, кто получает доход от инвестиций, сделанных через третьих лиц, или от передачи собственности для извлечения прибыли. Примерами может служить:

- Управление портфельными инвестициями. Капитал передается в траст управляющей компании, та получает доход и отдает его инвестору. При этом трастовый фонд получает комиссионные.

- Субаренда недвижимости. Владелец заключает договор с частным лицом или организацией, которые передают недвижимость в пользование третьим лицам.

- Завещательный траст. Собственник передает имущество в управление, при этом выгоду получат его наследники, по достижении ими определенного возраста.

В страховании бенефициара назначают в полисах добровольного страхования жизни, когда наследники получают определенную сумму при внезапной кончине застрахованного.

Аналогичная ситуация встречается при страховании имущества, находящегося в залоге. При наступлении страхового случая кредитор получает выплату вместо застрахованного лица. Именно поэтому при ипотеке банки требуют обязательного страхования жизни и здоровья, а также самого объекта недвижимости. Хотя это требование и не является обязательным, но его неисполнение повышает стоимость заимствования.

В банковской сфере

Часто при проведении торговых операций применяется аккредитивная форма расчетов. Банк выпускает аккредитив – обязательство произвести выплаты после выполнения определенных условий. Компания, которая получает деньги по этому аккредитиву, и будет его бенефициаром.

Такая схема подтверждения расчетов чаще всего используется в международной торговле. Продавец и покупатель не имеют возможность проверить репутацию партнера, а судебные издержки в другой стране могут оказаться слишком высоки.

В этом случае покупатель обращается в банк и получает там аккредитив, который отправляет в банк продавца. Получив гарантию, продавец отгружает товар, после чего обращается в свой банк за оплатой. Благодаря налаженным межбанковским отношениям импортер и экспортер сотрудничают с кредитными организациями своей страны.

Зачем скрываются бенефициары

Часто в документах напрямую пишут, что прибыль от бизнеса компании «Иванов &К» по итогам года будет переводиться на счет господина Иванова. Но ситуация несколько усложняется, если выгодоприобретателем оказывается другое юридическое лицо. Доход которой, в свою очередь, уходит на счет третьей компании. Цепочка может тянуться очень долго, переходя в петли и запутывая ситуацию.

Причина этого кроется:

- в желании скрыть истинных владельцев бизнеса;

- уклониться от уплаты налогов, провести оптимизацию налогообложения;

- избежать действия антимонопольного законодательства.

Сокрытие приобретателей выгоды

Бизнесмены скрывают истинных владельцев компаний во множестве ситуаций. Это применяется коррумпированными политиками и чиновниками для того, чтобы избежать огласки своего истинного состояния. Или для сохранения имущества при бракоразводных процессах.

Уклонение от налогов

Даже в РФ мелкие компании получают преференции от государства. Так, микропредприятия имеют возможность не платить НДС и применять упрощенную систему налогообложения. Государство знает о такой практике и УСН не применяется к тем ООО, в которых менее 75% уставного капитала принадлежит физическим лицам.

Монополизм

Закон «О защите конкуренции» запрещает организовывать деятельность компаний таким образом, чтобы доля рынка товара одного производителя превышала 50%. Это грозит серьезным штрафом. Монополисты пытаются обойти требования закона, создавая сеть дочерних и подконтрольных организаций.

Государственные и регулирующие органы тщательно следят за всеми попытками конечных бенефициаров получить незаконное обогащение. Все попытки утаить настоящего получателя доходов в той или иной мере несут следы нарушения закона. Но у фискальных органов нет физической возможности отследить хитросплетения учредителей, соучредителей и акционеров.

Согласно письму ЦФ РФ от февраля 2014 года, бенефициарами компании признаются собственники пакета в 25 и более процентов акций или голосов.

Чтобы окончательно разобраться в понятии бенефициар, достаточно помнить, что у этого слова есть синоним – «выгодоприобретатель». Тот, кто извлекает материальную или иную выгоду от операций, куда вовлечены третьи лица, и будет являться бенефициаром.

111999.ru

конечный бенефициар — с русского на английский

См. также в других словарях:

Толмачёво (аэропорт) — У этого термина существуют и другие значения, см. Толмачёво. Международный аэропорт «Толмачёво» … Википедия

потребитель — (относительно услуг здравоохранения) [consumer (in relation to healthcare services)]: Личность, нуждающаяся в оказании, запланированная на оказание которой оказываются или оказаны медицинские услуги. Источник: ГОСТ Р ИСО/ТС 18308 2008:… … Словарь-справочник терминов нормативно-технической документации

Международные расчёты — (International settlements) Расчёты по международным торговым операциям Основные формы и правовые особенности международных расчётов, системы для их проведения Содержание Содержание Раздел 1. Основные понятия . 1Определения описываемого предмета… … Энциклопедия инвестора

потребитель — Гражданин, получающий, заказывающий либо имеющий намерение получить или заказать услуги для личных нужд. [ГОСТ Р 50646 94] потребитель Получатель продукции, предоставляемой поставщиком. Примечания 1 В контактной ситуации потребитель может быть… … Справочник технического переводчика

заказчик — 4.9 заказчик (customer): Организация или лицо, получающие продукт или услугу. Примечание 1 Заказчик может быть внутренним или внешним по отношению к организации. Примечание 2 Адаптировано из ИСО 9000:2005. Примечание 3 Другие термины,… … Словарь-справочник терминов нормативно-технической документации

Заказчик ( customer) — 2.5.1 Заказчик ( customer) : Организация или ее представитель, ответственный за точное определение требований к чистому помещению или чистой зоне. Источник: ГОСТ Р ИСО 14644 1 2000: Чистые помещения и связанные с ними контролируемые среды. Часть… … Словарь-справочник терминов нормативно-технической документации

ГОСТ Р ИСО 9000-2008: Системы менеджмента качества. Основные положения и словарь — Терминология ГОСТ Р ИСО 9000 2008: Системы менеджмента качества. Основные положения и словарь оригинал документа: 3.8.7 анализ (review): Деятельность, предпринимаемая для установления пригодности, адекватности и результативности (3.2.14)… … Словарь-справочник терминов нормативно-технической документации

ГОСТ Р ИСО 10001-2009: Менеджмент качества. Удовлетворенность потребителей. Рекомендации по правилам поведения для организаций — Терминология ГОСТ Р ИСО 10001 2009: Менеджмент качества. Удовлетворенность потребителей. Рекомендации по правилам поведения для организаций оригинал документа: 3.3 жалоба (complaint): Направленное в организацию (3.6) выражение неудовлетворенности … Словарь-справочник терминов нормативно-технической документации

ГОСТ Р ИСО 10003-2009: Менеджмент качества. Удовлетворенность потребителей. Рекомендации по урегулированию спорных вопросов вне организации — Терминология ГОСТ Р ИСО 10003 2009: Менеджмент качества. Удовлетворенность потребителей. Рекомендации по урегулированию спорных вопросов вне организации оригинал документа: 3.9 агент (по решению спорных вопросов) (provider): Лицо или организация… … Словарь-справочник терминов нормативно-технической документации

СДА 06-2008: Термины и определения, используемые в единой системе оценки соответствия на объектах, подконтрольных Федеральной службе по экологическому, технологическому и атомному надзору — Терминология СДА 06 2008: Термины и определения, используемые в единой системе оценки соответствия на объектах, подконтрольных Федеральной службе по экологическому, технологическому и атомному надзору: Access (access to a system or scheme)… … Словарь-справочник терминов нормативно-технической документации

СДА 06-2009: Термины и определения, используемые в Единой системе оценки соответствия в области промышленной, экологической безопасности, безопасности в энергетике и строительстве — Терминология СДА 06 2009: Термины и определения, используемые в Единой системе оценки соответствия в области промышленной, экологической безопасности, безопасности в энергетике и строительстве: Access (access to a system or scheme) opportunity… … Словарь-справочник терминов нормативно-технической документации

Книги

- Конечный бенефициар, Кузюк Роман, Посвящается всем честным предпринимателям, которые, несмотря ни на что, создают ценность в своей стране, и талантливым менеджерам, помогающим им в этом. Это историяо трехлетнем развитии… Категория: Детективы Издатель: Мультимедийное издательство Стрельбицкого, Подробнее Купить за 179 руб

- Конечный бенефициар, Роман Кузюк, Посвящается всем честным предпринимателям, которые, несмотря ни на что, создают ценность в своей стране, и талантливым менеджерам, помогающим им в этом. Это историяо трехлетнем развитии… Категория: Современные детективы Издатель: Мультимедийное издательство Стрельбицкого, Подробнее Купить за 149 руб электронная книга (fb2, fb3, epub, mobi, pdf, html, pdb, lit, doc, rtf, txt)

translate.academic.ru