Книга учета принятых и выданных кассиром денежных средств (форма КО-5)

Инструкция по заполнению бланка книги учета по форме КО-5

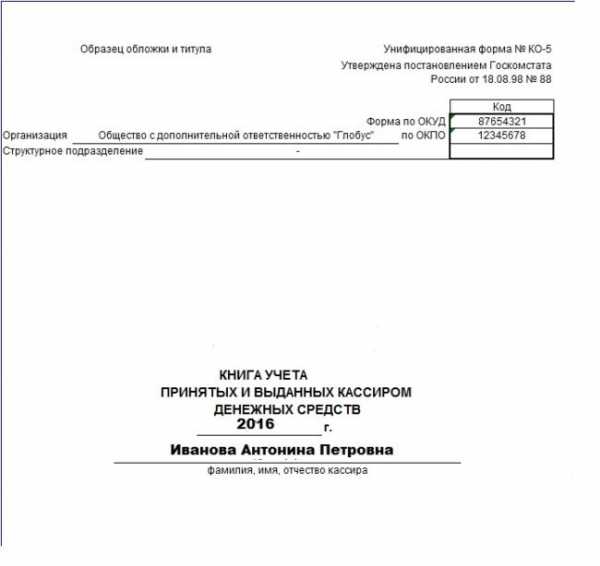

Титульный лист:

В строке «Организация» указывается правовая форма (ООО, ИП, ЗАО) и наименование организации (инициалы ИП) в соответствии с учредительными документами (например, ИП Петров И.А. или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется книга и ФИО кассира (удобней на каждого кассира оформлять свою книгу учета).

Листы книги учета:

Каждый лист книги учета содержит таблицу, состоящую из 10 столбцов:

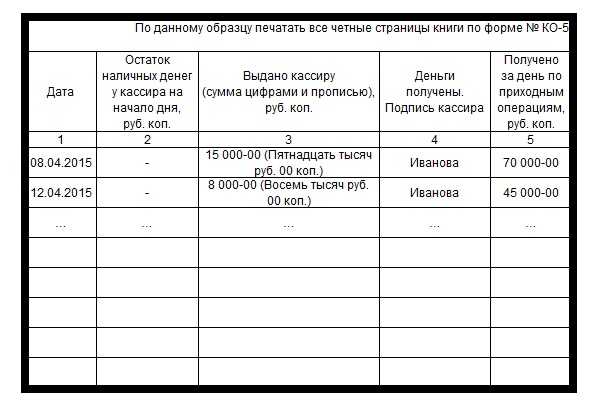

В столбце 1 указывается дата передачи наличных денег между старшим кассиром и кассиром.

В столбце 2 указывается сумма остатка наличных денег у кассира на начало рабочего дня.

В столбце 3 указывается цифрами и прописью сумма наличных денег выданных кассиру.

В столбце 4 кассир подтверждает получение денег от старшего кассира и ставит свою подпись.

В столбце 5 указывается сумма денег, поступившая в кассу в течение дня по приходным кассовым документам.

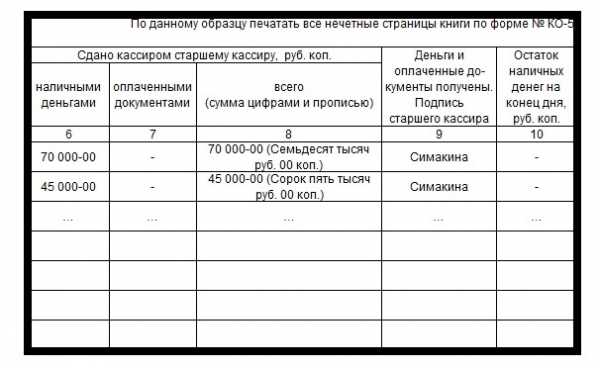

В столбце 6 указывается сумма наличных денег, которые кассир передал старшему кассиру.

В столбце 7 указывается сумма денег, оплаченная документами, которые кассир передал старшему кассиру.

В столбце 8 указывается общая сумма денег, которую кассир передал старшему кассиру.

В столбце 9 старший кассир подтверждает получение денег от кассира и ставит свою подпись.

В столбце 10 указывается сумма остатка наличных денег у кассира на конец рабочего дня.

www.malyi-biznes.ru

Книга учета кассира (форма КО-5)

Форма КО-5 – это документ, который используется в организациях с большой иерархией в виде отделов, подотделов, обслуживающихся различными кассами. Документный бланк указывает на финансы, выдаваемые главным кассиром другим сотрудникам касс под отчетную документацию. При этом в нем прописываются данные о возврате финансов и других документов.

Во время старта смены выдаются финансы из главной кассы сотрудникам других касс. Этот момент фиксируется в документе КО-5. По окончанию смены производится отметка о возврате средств, которые не были использованы, при этом указываются номерные знаки ордеров. О том, как «двигаются» наличные средства записываются в специальной книге формы КО-4. Вы также можете найти ее у нас.

Пример того, как заполнять книгу учета кассира форма КО-5

Прежде всего, необходимо заполнить титульную страницу данной формы. Первоначально указывается название организации, его номер по ОКПО, идущий сейчас год, фамилия, имя и отчество, главного за учетной книгой. Дополнительно можно указать название подотделов компании.

Данная книга действует всего один год, этот срок фиксируется на титульной странице. А теперь о том, как производиться заполнение КО-5 по графам:

- Первая графа фиксирует текущую дату.

- Вторая графа указывает на остаток средств в наличном виде на старт смены.

- Третья графа – запись выданной суммы.

- Четвертая графа – заверение кассиром, который получил средства в наличном обороте.

- Пятая графа фиксирует количество денег, пришедших по определенным операциям.

Помимо этого форма КО-5 фиксирует данные о возврате тех денег, которые не были использованы.

- Шестая графа – фиксирует сумму средств, которые были возвращены.

- Седьмая графа – здесь записывают сумму, оплаченной документацией.

- Восьмая графа – количество конечной суммы. (6 и 7 графа)

- Девятая графа – заверение главным кассиром, который принял возврат.

- Десятая графа – фиксирует остаток финансов по окончании дня.

Средства, которые остались должны быть обязательно переведены в основную кассу компании. Случается, что финансы даются на оплачивание труда рабочих, тогда кассир, который принял «наличку», должен указать в отчетности дату получения. До конца срока кассир обязуется ежедневно осуществлять сдачу остатка финансов в центральную кассу. Такие суммы выдаются главному кассиру.

Скачать бланк и образец формы КО-5

online-buhuchet.ru

Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

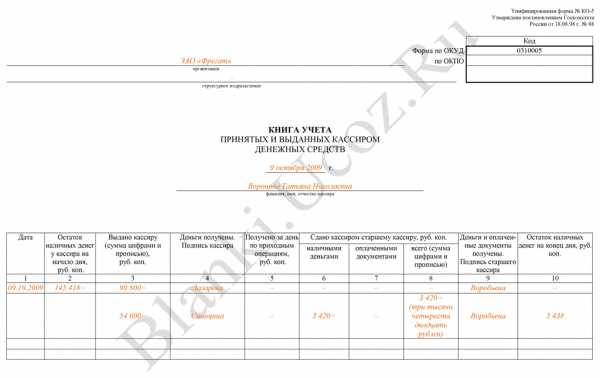

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

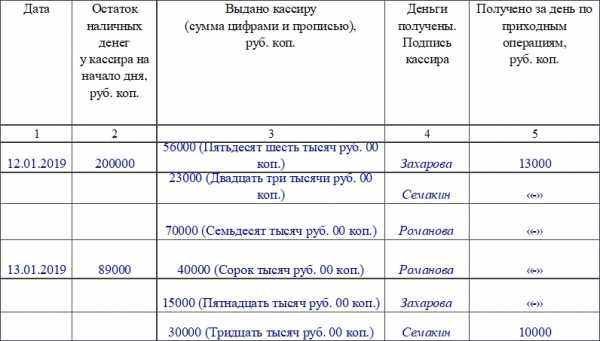

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

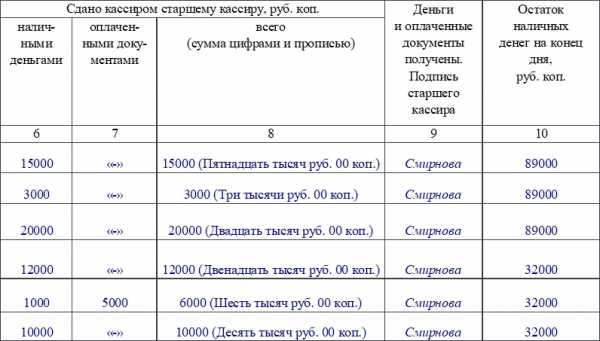

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

assistentus.ru

Форма КО-5 | Образец заполнения 2019

Книга учета принятых и выданных кассиром денежных средств – это унифицированный документ, обязательный для применения организациями (ИП), имеющими большое количество подразделений (отделов, павильонов, секций и пр.), которые обслуживаются несколькими кассирами.

В этом случае один из кассовых работников назначается старшим кассиром, и на него возлагается обязанность по ведению книги учета.

Форма КО-5 служит для контроля перемещения наличных денег между главной кассой организации и кассами отделений. Благодаря ежедневной фиксации операций с наличностью этот документ позволяет вести учет:

- принятых и выданных наличных денег;

- остатка неиспользованных средств;

- кассовых документов;

- выручки, полученной за смену.

Прием и выдача наличности

В качестве первичных документов, согласно которым производятся выдача и возврат денежных средств, выступают приходный и расходный кассовые ордеры.

1) Ежедневно, в начале рабочей смены, старший кассир выдает наличные деньги доверенным работникам в объеме, достаточном для совершения необходимых хозяйственных операций.

Выдача наличных осуществляется под роспись ответственного лица в книге учета денежных средств.

Деньги из главной кассы могут выдаваться на руки как ответственным кассирам отделений, так и доверенным лицам (раздатчикам).

2) По окончании смены суммы неиспользованных средств возвращаются в главную кассу компании. В книге учета фиксируется сумма возврата и проставляется подпись ответственного сотрудника, сдающего наличность.

Наличные деньги, подлежащие возврату в главную кассу, должны быть упакованы в сумки (мешки, пакеты), предназначенные для монет и банкнот.

В ситуациях, когда денежная наличность направляется на выплату заработной платы, кассовый работник отделения обязан отчитаться по расходованию таких денег в срок, зафиксированный в платежной ведомости.

Если деньги по ведомости не были выплачены в течение одной смены, то остаток суммы невыданных средств ежедневно сдается в главную кассу под роспись кассира (раздатчика), но в книгу учета данные о таких суммах не заносятся.

И только после истечения срока выплат по ведомости суммы депонированных средств, возвращенных в основную кассу организации, фиксируются в книге учета.

3) Следует отметить, что в обособленных подразделениях компании на конец рабочего дня могут оставаться денежные средства в пределах установленного лимита.

Обязанность по ежедневной сдаче наличных в кассу головной организации с последующим получением на утро денег на размен – законодательно не установлена.

Такое решение юридическое лицо принимает самостоятельно путем оформления локального распорядительного документа.

Инструкция по заполнению книги учета

Книга учета действует в течение одного календарного года.

В целях структурирования и быстрого поиска нужной информации, отражение операций осуществляется следующим образом:

- на четных страницах ведутся записи о приходе средств;

- на нечетных страницах фиксируются расходные операции.

При ведении книги желательно не допускать ошибок.

Если внесена некорректная запись или допущена помарка, исправления вносятся следующим образом: ошибочные данные аккуратно зачеркиваются, рядом записывается верная информация, и проставляется Ф.И.О. и подпись ответственного лица (старшего кассира).

Титульный лист

Строка «Организация»

Вносится полное наименование организации (фамилия и инициалы индивидуального предпринимателя) с обязательным указанием правовой формы в соответствии с учредительными документами.

Сюда заносится код ОКПО, указанный в уведомлении Росстата.

Это показатель, отражающий вид деятельности организации или ИП, он присваивается на основании порядкового номера компании. Но оставление данного поля пустым не будет являться грубой ошибкой.

Структурное подразделение

Если таких подразделений у компании нет – ставится прочерк.

Под наименованием бланка указывается текущий год и Ф.И.О. старшего кассового работника.

Листы книги учета

Каждый отдельный лист бланка содержит таблицу, состоящую из 5 столбцов (всего 10), в которые заносится следующая информация:

| Порядковый номер столбца | Содержание |

| 1 | Дата передачи денег старшим кассиром кассовому работнику отделения (раздатчику) |

| 2 | Сумма остатка наличности у ответственного работника на начало смены |

| 3 | Сумма денег, выданных доверенному сотруднику (в числовом выражении и прописью) |

| 4 | Подпись кассового работника отделения (раздатчика) |

| 5 | Сумма наличности, поступившая в кассу в течение смены по приходным операциям |

| 6 | Сумма денежных средств, переданная в главную кассу |

| 7 | Сумма средств документами (при оплате банковскими картами и пр.), переданная старшему кассиру |

| 8 | Общая сумма внесенной наличности |

| 9 | Подпись старшего кассира, подтверждающая внесение денег |

| 10 | Сумма остатка денежных средств у ответственного работника на конец смены |

nalog-spravka.ru

Образец заполнения книги учета принятых и выданных кассиром денежных средств КО-5

Кассовую книгу (форма КО-5 — учёт принятых и выданных денежных средств) приобретают и заполняют в организациях всех форм собственности. Заводить эту книгу или нет — вопрос необходимости. Вести кассовую книгу по форме КО-5 обязаны даже в той организации, где кассира всего два. Но речь не просто о двух кассирах. А о том, если между ними будут производиться операции приёма-выдачи денег. Тогда один кассир — старший, второй — младший. Это мини-пример. На деле совсем другие масштабы. В крупных организациях только штат подопечных кассиров доходит до 200 человек. Старшему кассиру остаётся только успевать вносить данные в кассовую книгу.

Роль книги учёта принятых и выданных кассиром денежных средств

Из основной кассы выдаются и туда же возвращаются деньги. Все процессы по движению денег через основную кассу отражаются в кассовой книге. При этом заполняются бланки строгого образца (приходно-расходные ордера).

Постановление Госкомстата РФ от 18.08.1998 № 88

Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации.1. По учёту кассовых операций.

Книга учёта принятых и выданных кассиром денежных средств (форма № КО-5).

Актуально в 2016 году.

Ведение журнала учёта

Оформлением приказа руководителя назначается ответственный. Приказ подлежит обязательному согласованию с назначаемым ответственным лицом с подписью последнего.

Заполнение кассовой книги — материально ответственное дело. Поэтому нелишним будет напомнить, что кассовая книга по форме КО-5 обязательно прошивается, нумеруется, скрепляется печатью. Не забудьте о подписи руководителя и главного бухгалтера.

Новая книга заводится ежегодно.

Нумерация книги непорядковая. Обратим внимание, что чётные страницы — для учёта прихода в центральную кассу, нечётные страницы — для учёта расхода. В крупных организациях с большим штатом кассиров обороты по кассовой книге частые. Поэтому оформлена книга достаточно удобно для внесения данных или для поиска нужной записи.

Порядок, правила, образец заполнения книги учёта принятых и выданных наличных

Титульный лист

Вносимые сведения не должны противоречить содержанию Устава предприятия.

Если получен код ОКПО, вносим и его.

Вписываем название структурного подразделения при его наличии.

Титульный лист кассовой книги (форма КО-5)

Титульный лист кассовой книги (форма КО-5)Внесение поправок и исправлений не приветствуется. Если требуется исправить ошибочную запись, то её сначала аккуратно зачёркивают. Рядом пишется актуальная запись. Обязательно указывается кода исправлено (дата), подпись лица, сделавшего запись, и фамилия, ставится печать.

Оформляем нечётные страницы (форма КО-5)

Образец заполнения нечётных страниц книги кассира

Образец заполнения нечётных страниц книги кассираОформляем чётные страницы (форма КО-5)

Образец заполнения чётных страниц книги кассира

Образец заполнения чётных страниц книги кассираОстатки сумм, выданных старшим кассиром под отчёт, обязательно возвращаются в центральную кассу через определённый временной интервал. Этот отрезок времени указывается в платёжной ведомости (3–5 дней).

Если вся выданная сумма по каким-либо причинам не была выплачена за один день, то кассиры ежедневно сдают эти деньги в центральную кассу под подпись. Однако, в книгу учёта принятых и выданных кассиром денежных средств эти средства не вносятся.

Только после всех положенных выплат ведомости возвращаются в центральную кассу с указанием суммы депонированных средств.

Вот, пожалуй, и все секреты ведения книги учёта принятых и выданных кассиром денежных средств. Хотелось бы отметить доступность названий всех столбцов в книге. Внимательно ознакомьтесь с образцами, и заполнить оригинал вашей книги кассира не составит сложности.

Внимательности вам и расторопности.

dela.biz

Книга учета принятых и выданных кассиром денежных средств по форме КО-5: образец и порядок заполнения

При осуществлении кассовых операций на предприятии составляется огромное количество разнообразной первичной бухгалтерской документации, поскольку все проводимые действия должны иметь подтверждение на бумажном носителе.

Одним из документов подобного рода является журнал учета принятых и выданных кассиром денег, который имеет свою собственную унифицированную форму КО-5.

Что это за документ?

В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены.

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Кто и когда его заполняет?

Данную книгу обязан вести главный или старший кассир головного офиса компании или центральной кассы. Сотрудник проставляет свою фамилию и инициалы на титульном листе документа.

Вся информация по получению и расходованию денег отражается на внутренних страницах регистра учета, причем приходные данные подписываются рядовым кассиром, а расходные — главным или старшим. Листы книги нумеруются, а сама она прошивается и скрепляется печатью и подписью руководителя.

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части — приходную и расходную:

- В приходной таблице (по четным страницам) указывается информация о том, в каком объеме были получены денежные средства рядовым кассиром. Каждая операция отражается по дням, соответственно, все из них имеют собственную дату. Во второй графе отражается сумма наличности, которая в качестве остатка имеется в кассе подразделения. Затем прописывается сумма денежных средств, переданная работнику для совершения кассовых операций, и закрепляется его собственноручной подписью.

Кроме того, в этой части отражаются данные по приходным операциям, которые были осуществлены кассиром структурного подразделения в течение всего дня. - В расходной таблице (по нечетным страницам) показываются данные, которые связаны с расходованием денежных средств на проведение каких-либо операций. Самые главные графы в ней — сколько наличных средств и оплаченных документов сдано рядовым кассиром старшему с указанием итоговой суммы по этим двум графам. Данные цифры проверяются и подписываются главным кассиром.

В последней графе проставляется остаток имеющейся наличности, который будет на руках сотрудника по окончании рабочего дня. Он рассчитывается как остаток средств на начало плюс сумма полученных средств и минус сумма возвращенных денег и платежных документов. Показатель остатка средств на конец дня в точности переносится в приходную часть на начало следующего рабочего дня.

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

znaydelo.ru

Книга учета денежных средств. Форма № КО-5

Данная книга используется в организациях с большим количеством подразделений, обслуживаемых центральными кассами. Посредством данного документа кассир центральной кассы осуществляет учет выданных денежных средств кассирам других подразделений или доверенным лицам (раздатчикам), а также учет возврата наличных денег и сопроводительных кассовых документов по произведенным операциям (приходные кассовые ордера, расходные кассовые ордера и т.п.). Образец заполнения книги

Образец заполнения книгиВыдача наличных денег, необходимых для расходных операций подразделения, осуществляется главным (старшим) кассиром перед началом рабочего дня. При этом, доверенному лицу деньги выдаются только под роспись в книге учета.

Неиспользованный остаток денежных средств сдается кассирами (раздатчиками) в конце рабочего дня под отчет и роспись в форме № КО-5.

Если денежные средства выдаются в качестве аванса для оплаты труда, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры (раздатчики) обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

В нашем примере деньги выданы двум раздатчикам заработной платы в различных структурных подразделениях. Один раздатчик (Синицына) вернула неполученную заработную плату для депонирования.

Скачать

blankiroom.ru