Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Содержание статьи

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

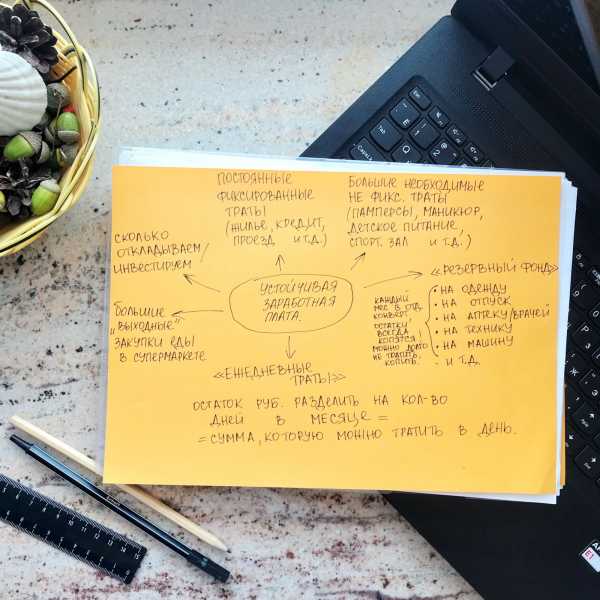

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

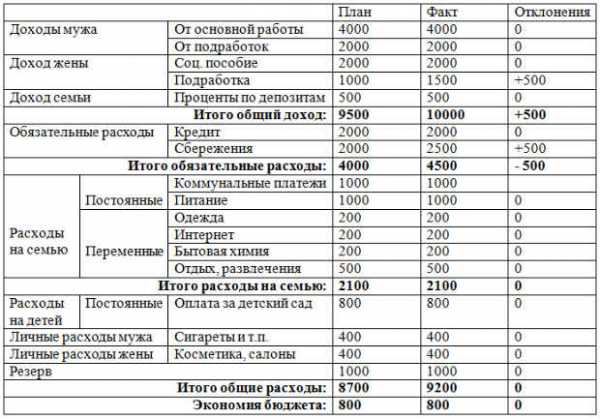

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | Название статьи | По плану | По факту | Разница | ||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| Итого | ||||||||

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как распределять семейный бюджет на месяц правильно

Деньги есть не там, где их умеют много зарабатывать, а там, где знают, как их грамотно тратить. Как распределять семейный бюджет на месяц правильно так, чтобы хватало на все необходимое, маленькие радости, и еще получалось копить? Об этом вы и узнаете из данного обзора.

Планирование семейного бюджета: чего нельзя допускать?

Вести семейный бюджет нужно обязательно. Почему? Иначе вы будете тратить много денег на еду, и у вас не будет оставаться на крупные покупки, развлечения, отпуска. Другой вариант – деньги вообще будут непонятно куда расходиться и заканчиваться раньше, чем вы их заработали. Это происходит намного чаще, чем может показаться – и ноги проблемы растут из финансовой безграмотности.

Рассмотрим основные ошибки, которые допускают люди при планировании семейного бюджета:

- Беспорядок в финансах и в голове – деньги любят порядок и счет. Если вы думаете, что их будет много тогда, когда вы начнете зарабатывать столько то и столько то, то сильно заблуждаетесь. Деньги есть в том доме, где их содержат в порядке – считают, учитывают, планируют, тратят с удовольствием и с умом.

- Игнорирование «дыр». Такие «дыры» есть в любом семейном бюджете – и деньги утекают в них, как вода. Обращаться с главными пожирателями финансов нужно особым образом и очень строго. В среднем в неизвестном направлении у семьи уходит 10-40% дохода – и это очень много. Когда поймете, сколько именно и куда именно уходит, то сможете предпринимать меры.

- Непонимание того, куда и сколько уходит денег. Пока вы не ведете учет и не считаете в процентах своих ежемесячные расходы по категориям, вы не знаете, сколько тратите на питание, сколько на развлечение, авто, транспорт, салоны красоты и так далее. Открытия для многих оказываются удивительными и далеко не приятными. Повышайте эффективность планирования – не так важно даже, сколько именно денег в месяц вы потратите, как то, куда именно они пойдут.

- Отсутствие целей – вы должны понимать, зачем считаете, планируете, ограничиваете себя в чем-то, и что вам это даст. Когда впереди будет стоять цель в виде покупки машины, шубы или поездки на море, жить по новой схеме будет намного проще и приятнее.

- Незнание смысла тайм-менеджмента. Это не страшное новомодное слово, а умение планировать свою жизнь – и касается это как финансов, так и других вопросов, сфер.

- Игнорирование необходимости своевременного погашения долгов – сначала вы тянете до последнего, а потом ищете, чем бы покрыть хотя бы ежемесячные проценты по кредитам. Так быть не должно – сначала долги, а потом другие траты.

- Растрата основной части семейного бюджета в первые дни поступления средств – зарплату получили, и можно гулять, тратя деньги направо и налево. Рано или поздно (а обычно рано) они заканчиваются, приходится считать и планировать остатки, что сделать эффективно очень проблематично.

- Отсутствие резервов – у каждого человека, в каждое семье должна быть подушка безопасности. Вы можете точно рассчитать расходы до копейки, но от непредвиденных ситуаций (сломалась машина или компьютер, вы заболели и т.д.) не застрахуетесь. Чтобы не выходить за ежемесячные лимиты, сделайте маленький запас – он покроет непредвиденные расходы.

Пример правильного расходования средств – вы получаете деньги, погашаете долги и создаете резерв (его процент от ежемесячного дохода определяется в индивидуальном порядке). Затем нужно будет оплатить постоянные расходы (коммуналка, проездной на метро, детский сад, пр.) и распределить остаток денег на личные нужды. На личные нужды финансы оптимально распределять не просто так, а по статьям – что на обучение, что на вещи и развлечения.

Экономия семейного бюджета: полезные советы

Как научиться планировать бюджет, если ранее вы ничем подобным не занимались? Данные советы помогут достичь успеха:

- Создайте себе мотивацию – то есть хорошенько подумайте, зачем именно вы начали экономить. Это может быть покупка телевизора мечты, поездка летом на море, курс массажей, да что угодно с учетом потребностей, расходов, доходов и стиля жизни. Главное видеть цель – так проще организовывать себя и стойко переносить ограничения (а они, конечно, будут).

- Решите, что вам проще – начать тратить меньше или зарабатывать больше. Кому-то проще оставить практически все прежние траты, но повысить уровень доходов и начать откладывать, кто-то настроен на режим экономии. Оба варианта рабочие – главное выбрать свой.

- Всегда учитывайте доходы и расходы – если деньги нигде не фиксируются, они уплывают в никуда, проверено. Глядя на отчет, вы сможете понять, что было потрачено на дело, а что на разные «шалости», и учтете это на будущее.

- Откройте сберегательный счет – желательно, чтобы это был депозит без возможности досрочного снятия наличных денег. Получится самая эффективная для создания финансового резервного фонда семьи схема.

- Будьте реалистичными – не ставьте недостижимых целей, начните с малого и не отступайте.

Упорядочивать семейный бюджет нужно дружно – вместе с другими членами семьи, ответственными за деньги. Ведь если муж экономит, а жена тратит, или наоборот, экономить не получится. В ряде случаев бюджет приходится пересматривать очень кардинально – не бойтесь этого. Иногда старые схемы являются действительно провальными, а новые быстро помогают добиться успеха. С деньгами нужно обращаться грамотно – и тогда они будут вас радовать, а не разочаровывать.

Программы для планирования семейного бюджета

С тем, что вести семейный бюджет нужно обязательно, мы разобрались. Также мы выяснили, как его следует вести, а чего нельзя делать ни в коем случае. Самое время перейти к следующему пункту – а именно куда записывать доходы и расходы. Среди возможных вариантов – обычная тетрадка, амбарная книга или специальная программа. Удобнее всего для ведения учета использовать программный софт – тем более что он есть и для ПК, и для планшетов или смартфонов.

Преимущества специальных программ:

- Удобное формирование отчетов – ПО самостоятельно сформирует отчетность и предоставит вам данные для анализа семейного бюджета. Останется определиться со стратегией и разработать план дальнейших действий.

- Ведение нескольких типов счетов – например, общий бюджет дома, пифы, банковские депозиты, пр. Так вы ничего не забудете и не перепутаете.

- Возможность планирования финансов – а правильное планирование позволяет просчитывать шаги наперед.

- Расчет кредитов и вкладов с калькулятором – очень мотивирующая опция.

- Контроль за долгами – благодаря специальной программке, вы не забудете, где должны и сколько именно денег.

- Защита данных – информация шифруется паролем.

- Напоминания – о необходимых обязательных платежах и разовых ежемесячных тратах (например, взносы, подарки).

Мы назвали основные функции, которые есть практически во всех программах-планировщиках. Если это необходимо, вы сможете подобрать софт с другими возможностями, который будет максимально удобным для ведения вашего семейного бюджета.

Toshl Finance

Удобное приложение для смартфона, которое самостоятельно конвертирует валюты, будет удобным для командировок и отпусков. Результаты из него можно экспортировать в любые удобные компьютерные форматы – например, PDF, Excel либо Google Docs.

Expense Manager

Бесплатное приложение с полным набором базовых функций, необходимых для ведения семейного бюджета. Данные сохраняются на сервере, возможна их обработка в удобные графики. Есть виджет для быстрой фиксации расходов.

HomeBudget with Sync

Визуально софт выглядит немного топорным, зато в использовании он очень удобен. Позволяет вести несколько разных счетов одновременно, в том числе с настольного ПК, распределять финансы и синхронизировать данные.

Spendee

Простая и очень симпатичная программка, в которой есть все необходимое. Ее настройки трудно назвать полными, зато вносить данные в базу проще простого.

HomeBuh 1.2

Достаточно новое ПО для постоянного использования. Софт полностью бесплатный.

Бюджет 1.2

Программа для контроля сбалансированности прихода и расхода финансов. Может использоваться для личных, семейных и корпоративных целей.

Домашняя бухгалтерия Lite

Как и Бюджет 1.2, это простая и очень функциональная программа. Ее можно использовать не только для семейных целей, но и, например, для ведения бухгалтерии небольшой компании.

DepoMan

Бесплатная программа для учета счетов физлиц и личных банковских вкладов.

Мы рассмотрели самые популярные программки и приложения для ведения семейного бюджета – разумеется, на них список не заканчивается. Желаем вам успехов в деле наведения порядка в своих финансах!

investobox.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Как правильно распределить семейный бюджет на месяц

Все изучали в школе косинусы и интегралы. Мы знаем, почему яблоко падает вниз, а не улетает в небеса. Но многие ли смогут грамотно распределить семейный бюджет на месяц? Зачастую деньги, с таким трудом заработанные, просто просачиваются сквозь пальцы. Как организовать доходы и расходы семейного бюджета, чтобы появилась возможность осуществить мечты?

Немного стратегии

Первым делом определяем цели на какой-либо период. Желаете съездить на море в конце лета? Закончить ремонт гостиной? Сделать подарок маме к юбилею?

Подробно выпишите на лист бумаги пункты плана с распределением во времени. На этом этапе вы заметите, что какие-то расходы семейного бюджета не потянете. Это даст возможность скорректировать первоначальный план. Например, хотели совершить поездку в Карелию в конце июля, но вспомнили, что первого августа годовщина вашей свадьбы. Перераспределите расходы: перенесите поездку или измените план мероприятий на знаменательную дату.

vidtok

Основы бюджетного планирования

Теперь приступайте к составлению семейного бюджета. Чтобы сделать это, определите расходы на месяц. Ежедневно записывайте их сумму, а в конце месяца произведите подсчет. Выделите основные составляющие семейного бюджета:

- питание,

- квартирная плата,

- хозяйственные товары,

- кредитные платежи,

- лекарства,

- связь,

- развлечения,

- одежда.

Отложите определенную сумму на непредвиденные расходы.

Таким же образом формируйте список доходов семейного бюджета на месяц.

Теперь делим лист бумаги на 4 колонки:

Теперь делим лист бумаги на 4 колонки:

- Числа месяца.

- Предполагаемый доход семейного бюджета на месяц с распределением по конкретным датам.

- Основные расходы семейного бюджета на месяц (по методу предыдущего пункта).

- Остаток денежных средств на конец дня (из второй колонки вычесть третью).

В конце каждого месяца выводим итоговые суммы. Они покажут соответствие расходов семейного бюджета доходам.

Также рекомендуем прочитать:

6

Если в итоге четвертой колонки получается положительная цифра, можно думать об осуществлении поставленных целей. Знак минуса на этом месте укажет на необходимость экономии или поиска дополнительных источников заработка.

Нельзя забывать о строгом соблюдении расходной части. Подсчитайте, какую сумму в день вы можете потратить без ущерба для вашего плана. Если обстоятельства требуют ее превышения, постарайтесь сэкономить в следующий раз.

Планирование составляющих семейного бюджета на месяц наглядно покажет ваши финансовые возможности и методы их корректировки при необходимости. Оно упорядочит денежные потоки и придаст уверенности в завтрашнем дне.

9

priumnojay.ru

Как правильно распределять семейный бюджет. Расходы семейного бюджета.

Когда создается новая семья, то чаще всего молодожены договариваются о том, как будет распределяться семейный бюджет еще до свадьбы. Но если этого сделано не было, то решать каким образом будут тратиться деньги в семье, предстоит уже вскоре после свадьбы.

Содержание статьи

Расходы семейного бюджета.

Расходы семейного бюджета.

Расходы семейного бюджета.

Расходы семейного бюджета.Расходы могут быть всякими. К запланированным расходам можно отнести оплату коммунальных услуг и денег, выделяемых на питание. Часто в молодых семьях практикуется покупка лишней одежды, что приводит к нежелательным прорехам в семейном бюджете. Этот грех свойственен женщине, и муж часто не одобряет лишние покупки. В этом случае надо будет находить компромисс.

Планирования затрат с семейного бюджета.

Планировать можно затраты на отпуск, покупку техники или автомашины. Плановую замену деталей и узлов автомобиля тоже можно запланировать. Таким образом, нужно понимать, что наличие автомобиля — это не очень хорошая инвестиция, потому что такие траты, как оплата штрафов и другие форс-мажорные обстоятельства нуждаются в создании «подушки безопасности».

К незапланированным тратам, относятся подарки друзьям или родным, по случаю дня рождения или свадьбы.

Как грамотно и правильно распределять семейный бюджет.

Как грамотно и правильно распределять семейный бюджет.

Как грамотно и правильно распределять семейный бюджет.Правильно распределять семейный бюджет могут научить родители, которые всю свою жизнь умудрялись безбедно жить на небольшие зарплаты. Прежде всего, надо понимать, что на оплату коммунальных услуг и прочих нужных вещей будет уходить половина всех доходов. 30% бюджета пойдет на летний отдых, покупку новой посудомоечной машины или на покупку желанной шубки. Остается примерно 20% бюджета. Именно те деньги и должны стать тем самым «НЗ», который спасет в непредвиденном случае.

В данной статье не было сказано о личных средствах, которые должны быть обязательно у каждого члена семьи. Эта статья расхода должна входить в те 50% запланированных трат. Небольшое количество наличности нужно каждому члену семьи. Решать, кому, сколько личных денег требуется, принимается коллегиально в зависимости от совокупного бюджета семьи. Многое зависит от того какую жизнь ведут молодожены.

Некоторые семьи предпочитают иметь раздельный семейный бюджет. В этом случае обе стороны берут на себя расходы примерно поровну. Чаще всего оплату квартиры или содержание дома, или дачи, обучение, оплату секций и кружков детей, интернет и телефонию всей семьи берет на себя муж, а покупка продуктов и одежды берет на себя жена.

Если в доме только один работающий человек, то бюджет семьи все равно распределяется обоими супругами, ведь она содержит в порядке дом, а работа домработницы тоже неплохо оплачивается.

www.kakprostovse.ru

Распределение семейного бюджета. Как распределить семейный бюджет?

В этой публикации речь пойдет про распределение семейного бюджета: я расскажу, какие ошибки люди чаще всего допускают при распределении доходов в семье и как правильно распределить семейный бюджет.

Итак, как вы уже знаете, среднестатистический бюджет семьи складывается из двух источников денежных поступлений (доходы каждого из супругов) и четырех направлений их расходования (общесемейные расходы, расходы на детей, личные расходы каждого из супругов).

Распределение семейного бюджета заключается в том, чтобы правильно распределить эти две статьи доходов в четыре статьи расходов.Как показывает практика и опыт общения с другими людьми, к сожалению, большинство людей не умеют правильно распределять семейный бюджет. В результате возникает типичная ситуация “вечно не хватает денег”, в которой люди готовы обвинять кого угодно, но только не себя.

Практически никто не признается себе в том, что одной из важнейших причин нехватки денег в семье является безграмотное распределение семейного бюджета и неспособность вести управление домашними финансами.

Как обычно происходит распределение семейного бюджета.

Давайте сначала рассмотрим, как происходит распределение бюджета семьи в большинстве семей. Опишу среднестатистическую ситуацию, которую, я уверен, вы можете наблюдать если не на своем примере, то на примере своих знакомых, друзей, коллег и т.д.

Итак, наступает долгожданный день зарплаты. Это событие в семье принято “отмечать”, как минимум, балуя себя разными вкусностями, а как максимум – посиделками и гуляниями в увеселительных учреждениях. Да и ребенку надо обязательно что-то купить, чтобы чувствовал, что папа или мама получили деньги.

Ошибка №1: Солидная часть бюджета семьи расходуется на личные нужды в день поступлений (или в первые дни).

Затем семья вспоминает, что у нее “висит” задолженность по коммунальным платежам, которую можно закрыть “пока есть деньги”, ну хотя бы частично, ведь должно еще остаться “на что жить”.

Ошибка №2: Средства на погашение долгов направляются не в первую очередь.

Остается совсем немного денег, а впереди еще почти целый месяц, надо чем-то питаться и кормить детей. Семья начинает стараться максимально “ужать” свои расходы на текущие нужды. Ни на что, кроме питания, денег просто не остается, но и продукты покупаются в режиме жесткой экономии: только самое необходимое.

Ошибка №3: Неравномерное распределение денег на личные нужды на протяжении месяца.

И тут возникает форс-мажорная ситуация: вышел из строя холодильник, заболел ребенок, нагрянули гости… Все это требует дополнительных расходов, достаточно существенных для семейного бюджета. А денег уже нет. Приходится занимать у знакомых, или брать всевозможные мгновенные кредиты, которые еще больше усугубляют финансовое положение семьи, ведь они тянут за собой колоссальные дополнительные расходы.

Ошибка №4: Отсутствие резервов в семейном бюджете, которое приводит к образованию долгов при возникновении непредвиденных ситуаций.

Таким образом, в следующем месяце нагрузка на бюджет семьи возрастет еще больше за счет появления новых долгов, а также дополнительных платежей по их обслуживанию (процентов и комиссий). А если и в следующем месяце возникнет подобная форс-мажорная ситуация? Долги вырастут еще больше, и семья постепенно скатится в финансовую яму, выбраться из которой гораздо сложнее, чем туда попасть.

Сможет ли семья, в которой распределение семейного бюджета происходит приблизительно таким образом, когда-нибудь выбраться из-под черты бедности? Собрать какой-то капитал, обеспечивающий дополнительный пассивный доход? Накопить деньги на крупную покупку, ремонт или просто съездить куда-нибудь в отпуск? Маловероятно. Поэтому, думая о том, как распределить семейный бюджет, постарайтесь изменить свои стереотипы и не допускать подобных ошибок.

Как должно происходить распределение семейного бюджета.

А теперь поговорим о том, как правильно распределить семейный бюджет, не допуская подобных ошибок, приводящих к полному финансовому разорению и проживанию всей жизни в долгах и ужасных условиях. Рассмотрим основные этапы грамотного распределения семейного бюджета.

Этап 1. Погашение долгов. Если в семье есть долги любого характера (кредиты, задолженность по платежам, займы у знакомых и родственников и т.д.), то все денежные поступления в первую очередь должны направляться на погашение долгов. Причем, желательно погашать задолженность наперед, с опережением графика: чем быстрее вы избавитесь от долгов и кредитов, тем быстрее снизится нагрузка на семейный бюджет, и вы сможете направлять денежные поступления в более полезные статьи расходов.

Этап 2. Создание резервов, сбережений, капитала. При наличии задолженностей этот этап можно пропускать до полного избавления от долгов, т.к. это важнее. Но если долгов в семье нет, этот этап становится первым и самым главным. Здесь вы должны использовать правило сначала заплати себе, сформулированное знаменитыми финансистами, специалистами по управлению личными финансами, и доказавшее свою важность и значимость на опыте миллионов людей. То есть, в первую очередь вы должны создать себе “задел” на будущее, тем самым, заплатив себе, а затем уже платить деньги другим, оплачивая текущие расходы.

Эти три формы денежных активов имеют существенное различие в своем предназначении, и я бы советовал создавать их именно в такой последовательности (сначала – резервы, потом – сбережения, потом – капитал). Каждый месяц достаточно выделения средств из семейного бюджета в какой-то один из перечисленных активов: в тот, который в данный момент наиболее актуален.

Этап 3. Оплата постоянных расходов. На этом этапе распределения семейного бюджета необходимо оплатить все постоянные ежемесячные расходы (коммунальные платежи, обучение, мобильную связь, Интернет и т.д.).

Этап 4. Распределение денег на личные нужды. И вот только на этом, последнем этапе, необходимо равномерно распределить средства для оплаты текущих расходов. Чтобы сделать это наиболее точно и грамотно – используйте различные методы оптимизации расходов.

Теперь вы знаете, как распределить семейный бюджет. Как видите, в этом нет ничего сложного, сложно в данном случае другое: заставить себя вести управление личными финансами именно так, как нужно это делать, а не так, как вы привыкли, вообще не уделяя этому внимания.

Настроить себя в этом плане на верный лад вам поможет планирование семейного бюджета и учет домашних финансов. Осуществляя эти действия, вы всегда будете заранее знать, как распределить семейный бюджет и контролировать выполнение поставленных планов.

На этом все. Оставайтесь на Финансовом гении, чтобы научиться правильно вести управление личными финансами, и чтобы ваша финансовая грамотность всегда была на высоком уровне. До новых встреч!

fingeniy.com

Как распределить семейный бюджет на месяц таблица

Сложная экономическая ситуация в стране сильно отразилась на кошельках многих российских семей. Семьи, где не могут грамотно планировать свои расходы и учитывать потраченные денежные средства, часто сталкиваются с тем, что живут от зарплаты до зарплаты, при этом до следующей зарплаты ничего не остается, иногда даже приходиться брать в долг, но никаких важных приобретений и крупных покупок в течении месяца они не сделали. Поэтому приходиться планировать бюджет и пересмотреть формирование потребностей.

Часто бывает, что две семьи с приблизительно одинаковым доходом на одного человека, живут по-разному. Так, одни покупают продукты питания, одежду и откладывают денежные средства, а у других не хватает денег на элементарные бытовые нужды. И весь секрет только в правильном планировании и распределении своих бюджетных средств.

Существует множество техник и методик планирования бюджета. Предлагаем вам ознакомиться с одними из самых эффективных по мнению ведущих экспертов и экономистов, ими считаются метод «7 конвертов» и три системы, о правильном планировании семейного бюджета:

Метод «7 конвертов»

Суть этой методике в том, что заработная плата мужа, в день ее получения, раскладывается в семь конвертов. Если имеются доходы других членов семьи, то они также раскладываются в эти конверты. Каждый конверт подразумевает отдельную статью расходов:

- Приобретение продуктов питания.

- Оплата коммунальных услуг.

- Отпуск.

- Заначка.

- Приобретение одежды, обуви, предметов мебели и бытовую технику.

- На детей, приобретение для них одежды, обуви, на детской сад и школу, траты на обучение и развитие.

- В седьмой конверт откладывается все, что осталось до зарплаты. Назовем его «На мечту». В дальнейшем деньги из данного конверта помогут осуществить мечту.

Например, через год, два или несколько лет приобрести машину или поехать в дорогостоящее путешествие.

В этом методе также важно правильно сформировать откладываемые суммы, для этого необходимо соблюдать несколько правил:

- подсчитайте сколько денежных средств тратиться на питание, исходя из расходов за предыдущие месяцы.

- продумайте отпуск, исходя из своих реальных возможностей. Если нет денег на поездку на море или за границу, то можно отдохнуть в недорогом пансионате, на даче или в деревне. Помните про конверт 7, с помощью которого через некоторое время сможете поехать в дорогое путешествие.

- заначка должна составлять не более 10% от всего дохода. Ее можно тратить только в экстренном случае. Если берете деньги из этого конверта, то их обязательно нужно в него вернуть, при этом напишите на конверте дату возврата.

- денежные суммы, отложенные на приобретение вещей полностью зависят от дохода семьи. Покупки нужно делать обдуманно, стараться не покупать ничего лишнего.

Рекомендуется приобретать большинство товаров на распродажах, по акциям и скидкам.

Эта система проста, но она дает очень хорошие результаты.

Три системы о правильном бюджетном планировании

Эти три несложные методики о правильном бюджетном планировании разработаны ведущими менеджерами и аналитиками из Европы, знающими толк в этом вопросе. У всех трех систем в основание положен один принцип. Состоит он в том, что от суммы ежемесячного дохода 20 % нужно откладывать в сбережения.

Изначально, данный принцип часто кажется нереальным, но это не так. Здесь основным должна быть цель – повышение качества и уровня жизни. А сокращение своих расходов на 20 % станет привычным и не повлияет на уровень жизни.

Итак, системы, о правильном планировании бюджета:

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего. Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления.

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Система Ричарда Джеккинса

Основной принцип этой системы — правило 60%. Так ежемесячный доход распределяется на пять неравных частей:

- 60% от дохода тратятся на текущие необходимые расходы;

- 10% — развлечения и хобби;

- 10 % — приобретения в будущем;

- 10 % — затраты, которые возникают периодически;

- 10% — накопления.

Некоторым семьям расходы удобнее планировать опираясь на заранее составленную таблицу. Ее можно составить от руки на обычном листе бумаги, а также можно воспользоваться Excel или какой-либо интернет программой. Такая таблица окажет существенную помощь в формировании бюджета.

Планирование бюджета дело достаточно сложное. Поэтому, хотелось бы обратить ваше внимание на несколько правил, на которые нужно ориентироваться при планировании бюджеты:

- четко поставить цель, для чего вы планируете свой бюджет;

- при планировании реально исходите из своих возможностей;

- обязательно воспользуйтесь депозитом, это умножит ваши денежные средства;

- при достижении положительного результата в конце определенного срока, например полугодия или года, стимулируйте себя.

А Вы задумались над планированием семейного бюджета? Пишите Ваши мысли и личный опыт в комментарии.

markad.ru