5 способов исправить плохую кредитную историю.

- Причины отказов банка

- Что нужно знать для того чтобы исправить плохую кредитную историю?

- ТОП 5 способов исправить плохую кредитную историю

- Что делать, если кредитная история безнадежно испорчена?

- Как сохранить кредитную историю?

Уже долгие годы кредиты и сделки с банками являются неотъемлемой частью в жизни многих людей. Действительно, приобретая желаемое в кредит, можно получить товар сразу, а платить за него потом, удобными суммами. Но к несчастью, часто, при обращении в банк люди получают отказ в выдаче займа.

Причины отказов банка

Чаще всего у банка есть все основания отказать в выдаче займа. Обычно ими являются:

- низкий доход;

- большая кредитная нагрузка;

- плохая кредитная история.

К остальным причинам относятся:

- отсутствие кредитной истории;

- ограничения банка на выдачу займов;

- нестабильная работа и доход;

- досрочные выплаты по предыдущим займам;

- отказ от дополнительных услуг банка и другие.

Самая частая причина отказа – это испорченная кредитная история. И если ваша кредитная история безнадежно испорчена, вероятность получить заем крайне мала. Но не стоит забывать о том, что любую проблему с банком можно решить, исправив свою историю.

Что нужно знать, для того чтобы исправить плохую кредитную историю?

Если Вы пришли к выводу, что вашу кредитную историю нужно исправить перед обращением в банк, и вы можете это сделать, Помните, что важно соблюдать некоторые условия и знать о правилах формирования кредитных историй в БКИ:

- Срок хранения кредитной истории 15 лет или с момента взятия первого займа.

- В приоритете банков выплаты по новым кредитам, нежели по старым задолженностям.

- Банк передает данные о просрочке платежа в БКИ только по истечении 5 суток после даты указанной в графике платежей.

- Любое досрочное погашение задолженности по предыдущим займам расценивается банками негативно.

- Отсутствие кредитной истории, дает повод банку не доверять Вам.

ТОП 5 способов исправить плохую кредитную историю

Существует несколько способов исправить свою кредитную историю. Самый простой из них – это дождаться окончания срока хранения кредитной истории, то есть 15 лет, но данный способ подходит далеко не всем, так как период ожидания довольно велик.

Для улучшения своей истории нужно изучить все способы исправления кредитной истории и выбрать наиболее подходящий из них:

- Выплата всех задолженностей. Сюда входят не только выплаты за предыдущие кредиты, но и оплата коммунальных услуг, алиментов, долги сотовым операторам, задолженности на кредитных картах и прочее. После этого, необходимо предъявить квитанции в БКИ или банк, в котором оформляете кредит.

- Взять кредит в Микрофинансовой Организации (МФО). Микрозаймы чаще всего одобряют кредиты гражданам, которые в них нуждаются, не смотря на репутацию и уровень дохода. Тем не менее, записи по взятым в МФО кредитам и выплатам по ним, так же фиксируются в кредитной истории. Соответственно за их счет можно добиться ее улучшения.

- 4. Рассрочка или кредит на товар. Многие магазины предпочитают оформлять рассрочки без переплат и кредиты, пользуясь услугами банков и сотрудничая с ними. Процент одобрения товарных кредитов несколько выше, чем процент одобрения потребительских. Поэтому, для исправления кредитной истории, можно попробовать приобрести товар в рассрочку в магазине.

- 5. Оформление кредитной карты или карты рассрочки. На сегодняшний день множество банков предлагают получить кредитную карту, карту рассрочки или кэшбэк карту и выдают их практически каждому желающему. Достаточно заполнить заявку на сайте или подойти к кредитному менеджеру, которого можно встретить практически в любом месте большого скопления людей. Пользуясь кредитной картой, не забывайте своевременно совершать выплаты.

В частности, улучшить кредитную репутацию можно только получая новые займы и своевременно их выплачивая. Только тогда банк увидит улучшения в вашей истории и пойдет к вам на встречу.

Что делать, если кредитная история безнадежно испорчена?

Единственным вариантом исправить кредитную историю, если она очень плохая, может быть перекредитование. То есть, передача кредита, ставящего крест на вашей истории кредитов другому банку. Но не каждый банк готов принять недобросовестного заемщика, поэтому в этом вопросе следует обращаться сразу к нескольким банкам и перекредитовываться в том, который одобрит вашу заявку.

Получив одобрение на перенос кредита в новый банк, следует строго соблюдать обязательства кредитного договора, иначе можно только усложнить ситуацию, а не исправить ее.

Как сохранить кредитную историю?

У людей с хорошей кредитной историей намного больше возможностей получить кредит на выгодных условиях, чем у держателей плохой. Им снижают ставки, выдают крупные суммы, предлагают выгодные сделки.

Поэтому необходимо следить за качеством своей кредитной истории, регулярно проверять ее и в случае возникновения пробелов провести работу над ошибками и своевременно исправить ситуацию. Только в таком случае кредитная история останется идеальной и будет приносить выгоду своему владельцу.

bki24.ru

способы бесплатно исправить кредитную историю

Кредитно-финансовое учреждение решает вопрос об одобрении заявки на кредит не только исходя из уровня доходов потенциального заемщика, но и его кредитной репутации. Если по разным причинам допущены просрочки, претендовать на новый заем будет проблематично, но реально. Важно четко следовать рекомендациям, как исправить кредитную историю, если не дают кредиты, и в последующем не допускать нарушений соглашения с банком.

Плохая история заемщика: причины появления

Заемщик не всегда понимает, как соблюдение всех пунктов договора влияют на его репутацию. История кредитополучателя будет рассматриваться банком как негативная по таким факторам:

- несвоевременность платежей по графику — в этом случае у каждого кредитора собственные критерии уровня критичности просрочки; наличие непогашенных просроченных обязательств в полном или частичном объеме;

- открытое судебное производство, где соискатель займа выступает ответчиком.

Причинами повисшего долга или нарушения графика могут стать программно-технические особенности проведения платежей или ошибки самих банковских специалистов. Все это тоже влияет на формирование отрицательной картины клиента как заемщика и для того, чтобы такой факт не отразился на КИ, потребуется обратиться с заявлением в банк с приложением оригинала и копии платежных документов.

После рассмотрения заявки при отсутствии вины гражданина банк сам устраняет допущенную оплошность. Таким образом, если гражданин планирует обращаться за новым кредитом, то исправление кредитной истории становится актуально в любом случае вне зависимости от причин ее образования.

Способы улучшить кредитную историю через другой заем

Среди вариантов, как восстановить кредитную историю, есть способ исправления ситуации через получение средств в долг у кредиторов, менее требовательных к репутации соискателя займа. Досье кредитополучателя пополняется в обратной хронологии, и последние сведения отражаются в начале истории. Поэтому задача, как поправить кредитную историю, сводится к тому, чтобы досье открывалось с положительной информации о своевременно погашенных обязательствах.

Потребительский кредит

При заявке на заемные средства для потребительских целей для улучшения своей кредитной истории необходимо найти банк, готовый прокредитовать клиента с подпорченной репутацией. Надо понимать, что кредитор в этом случае предложит повышенные проценты и может потребовать еще участия поручителей. Для исправления кредитной репутации достаточно взять небольшую сумму на короткий срок и аккуратно платить в соответствии с условиями. Рекомендуется для полноты эффекта проделать операцию по заключению нового договора 2–3 раза.

Кредитная карта

При том, что проценты по кредиткам, как правило, высокие, этот вариант будет наименее затратным, если картой грамотно пользоваться. Карты сегодня выпускаются на гибких условиях, когда предоставляется длительный льготный период без начисления процентов при совершении безналичных расчетов. Активное пользование открытым кредитным лимитом и своевременное пополнение карты продемонстрирует платежеспособность гражданина.

Предложений по картам много, и кредитно-финансовые организации лояльны к претендентам, поэтому пользование кредиткой станет хорошим способом улучшения КИ. Удобно картой воспользоваться и для реальных приобретений. Главное — своевременно рассчитываться, внося сумму, необходимую к уплате к определенному сроку до завершения льготного периода.

Заем в МФО

Микрофинансовые организации менее требовательны к соискателям, и вероятность получить деньги в долг высока, в том числе для лиц с серьезными нарушениями при обслуживании прошлых кредитов. МФО одобряют заявки большинству соискателей, но стоимость кредита обходится дорого: предлагаемые ставки доходят до 2% в день. Желательно для ускорения исправления кредитной истории получить таким образом несколько займов. Выгодно сотрудничать с одной организацией, чтобы получить скидки на следующую выдачу. Чтобы уменьшить свои процентные расходы, полученные в МФО средства можно разместить на депозит.

Приобретение товара в рассрочку

Улучшение кредитной истории с помощью приобретения товара на условиях рассрочки — практичный и доступный вариант. Для планирующих покупки такой способ решает сразу две задачи:

- окупается нужный предмет, который оплачивается частями;

- исправляется репутация перед банками при условии, что соблюдаются все сроки и суммы платежей.

Удобно воспользоваться для этих целей и специальной картой рассрочки — банковским продуктом, набирающим больший оборот в финансовой и торговой сферах.

Кредит под залог

Под дополнительные гарантии банки предоставляют кредиты клиентам и с неблагонадежным досье. Для этого потребуется предоставить залог от себя лично или найти лицо, способное предоставить ликвидное имущество в соответствии с требованиями конкретного банка.

Способы улучшения кредитной истории при отказе в кредите

Случается, что не удается воспользоваться ни одним из выше описанных способов и заявку на новый заем не одобряют. Тогда придется продумать иные пути, решая комплексно проблему, как улучшить кредитную историю, если она испорчена. Для восстановления положительной кредитной характеристики потребуется время.

Рефинансирование старого долга

Прежде всего надо погасить просроченный долг. Ряд банков предлагают систему рефинансирования, благодаря которой в одном месте аккумулируются несколько кредитов, включая просроченные. График погашения продумывается с учетом всех новых обстоятельств — суммы, ставки, финансового положения клиента.

Открытие вклада в банке

Эффективный путь, как восстановить кредитную историю и зарекомендовать себя перед банком финансово благонадежным клиентом, — это открыть вклад в банке-кредиторе. Если имеются определенные накопления, которые регулярно пополняются, такой вариант уверенно сформирует хорошую репутацию платежеспособности лица.

Своевременность оплаты любых счетов

Отсутствие иных долгов (коммунальные платежи, штрафы ГИБДД, налоги, алименты) также работает положительно на репутацию клиента. Их наличие быстро проверяется, поэтому благонадежность подтверждается общей картиной физического лица как плательщика по всем основаниям.

Траты по доходам

Если стараться не залезать в долги и жить по средствам, то можно обойтись и без займа. Что такое дебет и кредит простым языком мы уже рассказывали ранее. Планирование расходов сообразно имеющимся доходам позволит организовать собственный бюджет и тратиться в пределах намеченных объемов без необходимости излишний приобретений. .

Если без займа не обойтись, продумайте необходимость расходов — на какие цели предполагается потратить кредит. Изучите предложения нескольких банков и сравните стоимость кредита исходя из разных условий: ставка, срок, график погашения. Используя кредитный калькулятор на сайтах финансовых учреждений, можно самостоятельно просчитать сумму к выплате и оценить заранее свои возможности. Своевременное возмещение кредита, который вам будет по карману, только положительно поработает на вашу репутацию.

Спецпрограммы банков

Решение, как изменить кредитную историю, предлагают зачастую и самими финансово-кредитные учреждения. Банки располагают программы по восстановлению положительной картины досье клиента. Многоступенчатость кредитования, начиная от минимума выдачи до крупного лимита, дает возможность гражданину реабилитироваться перед кредиторами. От успешности прохождения спецпрограммы зависит оптимальность последующих заемных условий.

Как исправить кредитную историю, если в ней ошибка

Не исключены ситуации, когда негативная картина сформирована по вине банковского исполнителя или по техническим причинам. Как восстановить кредитную историю в таком случае?

Инструкция по исправлению кредитной истории:

- Отыщите свое досье.

- Запросите информацию в БКИ.

- Найдите уважительные причины для изменения вашей кредитной истории.

- Напишите заявление в БКИ и ждите письменного ответа.

- Если получен отказ — обращайтесь в банк с претензией.

Это можно сделать c помощью Центрального каталога кредитных историй (ЦККИ): Самый удобный способ — получить в банке код субъекта кредитной истории, который затем вводится на сайте Банка России. С помощью кода вы узнаете, в каком из БКИ хранится ваше досье.

Потребовать доступа к своему кредитному досье вы можете при личном визите в БКИ, либо с помощью письменного запроса. По законодательству РФ, любой гражданин имеет право раз в год бесплатно познакомиться со своей кредитной историей (за плату это можно делать хоть каждый месяц).

Просто так «улучшить» кредитную историю нельзя. Для того, чтобы в кредитное досье были внесены изменения, необходимы уважительные причины. Например, неполные или неточные сведения об истории ваших платежей, а также ошибки в персональных данных.

По закону, вы можете подать в БКИ заявление о внесении изменений в кредитную историю. БКИ в течение месяца со дня получения заявления обязано провести проверку. В ходе проверки направляются запросы в банки, подававшие сведения. По итогам БКИ либо исправляет вашу историю, либо предоставляет мотивированный письменный отказ.

БКИ не проводит повторных проверок. Если вам отказали в изменении кредитной истории, но вы твердо уверены, что сведения ошибочны, берите дело в свои руки. Соберите подтверждающие документы и обратитесь с претензией в банк, подавший неверную информацию. Ваше заявление обязаны принять. Если банк признает вашу правоту, он либо повторно направит сведения в БКИ, либо выдаст письмо-подтверждение, что та или иная информация в кредитном досье подлежит изменению.

Если и это не поможет — остается суд. В суд надо будет представить те же документы, что и в банк, и хорошо, если ваши интересы защитит профессиональный юрист.

Ни в коем случае не обращайтесь по объявлениям с предложением исправить кредитную историю. Вас просто «разведут» на деньги, предоставив ложный кредитный отчет. Но «подмоченная» кредитная история останется без изменений. Гораздо разумнее идти законным путем.

Анастасия Ивелич, редактор-эксперт

credits.ru

Как бесплатно исправить кредитную историю: проверенные способы

Финансовую «карму» гражданину портят не только просроченные платежи по кредитам. Существуют иные причины: ожесточившаяся политика банка, технические ошибки и путаница с клиентами-тезками, неполная информация по какому-либо займу. Почему возникает вопрос о том, как бесплатно исправить кредитную историю? В 80% случаев подпорченная репутация заемщика становится поводом для отказа в новом кредите. Если знать, как бесплатно исправить свою кредитную историю, вынесенный банком отрицательный вердикт не станет окончательным.

Статьи по темеЧто такое кредитная история

Это досье на заемщика с накопившейся информацией об исполнении обязательств перед финансовыми организациями. Составляется с первого банковского кредита, хранится 15 лет. Человек может и не помнить, что сам давал на это согласие, подписывая договор с банком. Содержимое такого досье и порядок для внесения в него изменений оговариваются федеральным законом. Сведения о заемщиках поступают в бюро кредитных историй. Работу этих КБИ контролирует Центробанк. Информация из разных бюро стекается в Центральный каталог кредитных историй.

В досье вносят персональные сведения о заемщике (включая паспортные данные, место фактического проживания), расписывают ретроспективу погашения кредитов, отмечают размеры заемных сумм, информацию по текущему займу, просроченные платежи. Предъявляемые судебные иски, отказы в займах документ тоже отражает. Дополнительно приводятся данные о кредиторах.

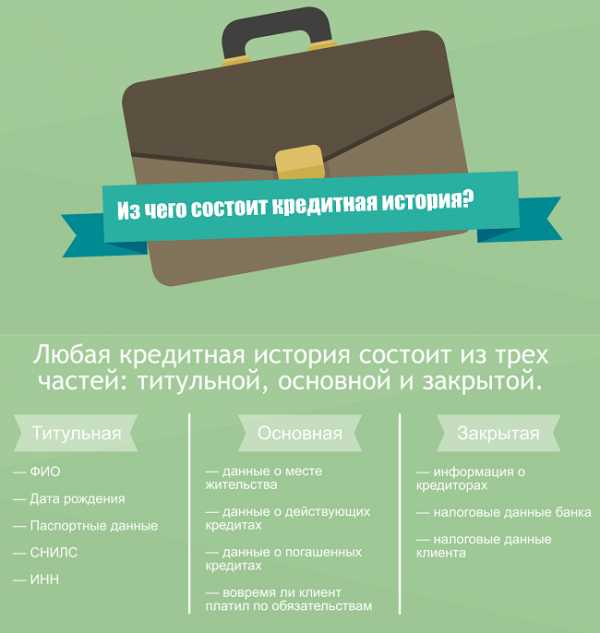

Как выглядит

Документ сравним со сводной таблицей или отчетом, как его нередко и называют. Структура кредитной истории зрительно делится на 3 части. Титульный раздел содержит личные данные с фамилией, именем, отчеством заемщика, кодом ИНН и СНИЛС, семейным положением, уровнем образования, местом работы. Основной блок дает информацию о заключенных с банками договорах, соблюдении сроков предыдущих и текущих кредитов, выплаченных суммах. Закрытый раздел, доступный лишь заявителю, представляет собой сведения о других организациях, запрашивающих его кредитную историю.

Положительная

Типичный отчет по благонадежному заемщику содержит сведения о выплате заемных сумм с процентами без малейшего нарушения сроков. Например, Петр Иванович Сидоров обращался за потребительским кредитом в 2011 и 2014 годах. Напротив них указаны даты финальных платежей, отсутствие задолженностей. Графа об очередном кредите со статусом «активный» обозначена нулевой просрочкой. Подраздел ниже все вносимые платежи помечает как своевременные.

Плохая

Такой отчет, например, по Сидору Петровичу Иванову, содержит записи о долгах по недавно открытому кредиту. В графе о текущем наихудшем статусе платежа стоит просрочка: 3 месяца. Сумма задолженности, включающая пеню и проценты, суммарный размер ежемесячного взноса поражают немалым размером. Обозначен исторически наихудший статус платежа: просрочка 5 месяцев, касающаяся займа 2015 года, оставшегося незавершенным.

Как проверить историю кредитов

- Каждый гражданин вправе раз в год бесплатно прочесть свое финансовое досье. Подать заявку в БКИ на получение документа может сам заемщик и банк с его согласия.

- Как посмотреть свою кредитную историю? Для этого понадобится вспомнить код субъекта кредитной истории, например, девичью фамилию матери, которая указывалась в договоре с банком или заявке на предоставление банковской ссуды.

- Восстановить код или изменить его помогут служащие банка, в котором оформлялся последний кредит. Для этого обращаются лично либо оформляют запрос на сайте кредитной организации. Ответ при современных технических возможностях занимает полчаса.

- В каком бюро кредитных историй запрашивать отчет? Полный перечень БКИ с их координатами размещен на сайте Центрального каталога кредитных историй. Для правильного выбора на интернет-ресурсе заполняется форма электронного запроса с указанием личного кода, паспортных данных. Ответ со списком БКИ высылается на электронную почту заявителя. При неправильном заполнении придет уведомление о допущенной ошибке, запрос оформляется повторно.

- Другой путь: пройти по ссылке «Кредитные истории» на сайте Центрального банка России и выполнить пошаговые инструкции. В результате тоже выдается перечень БКИ.

- Следующий этап — отправка нотариально заверенной заявки на почтовый адрес бюро, ожидание отчета. Приветствуется и личная доставка заявления. Специалисты бюро консультируют, как проверить кредитную историю.

- При обнаружении в отчете недостоверных сведений обращаются напрямую к сотрудникам банка, служба кредитования поднимет документы, чтобы найти ошибку. При заявке заемщика на исправления данных отчета специалисты бюро обязаны перепроверить информацию один раз, отказ очистить неверные сведения можно оспорить через суд.

Посмотреть онлайн

Предоставляя такую возможность, некоторые БКИ перенаправляют заемщика в онлайн-сервис, с которым сотрудничают. При первом обращении услугу оказывают бесплатно. Заявитель самостоятельно проходит регистрацию на указанном сайте, а затем получает пояснения, как узнать свою кредитную историю онлайн. Если потребуется идентификация, гражданину предлагают отправить телеграмму, заверенную в почтовом отделении. Код активации учетной записи могут выслать заказным письмом, при получении которого предъявляется паспорт.

Как исправить бесплатно

- Выплатить все имеющиеся задолженности, включая коммунальные услуги, предъявить квитанции банковским служащим, попросив отметить факты в кредитной истории.

- При денежных затруднениях предложить банку реструктуризировать долг, чтобы данные о просрочках не вбивались в досье.

- Оформить кредит в региональном банке, своевременно вносить все платежи.

- Прибегнуть к микрокредитированию и своевременно гасить краткосрочные займы.

- Приобрести товар в рассрочку, расплатившись без задержек, что тоже пойдет на пользу рейтингу заемщика.

- Взять безналичную ссуду через кредитную пластиковую карточку, предварительно рассчитав свои силы, не допускать просрочек.

Микрозаймами

На условиях краткосрочной ссуды выдают небольшие суммы денег, взимается 1-2% в день. Максимальный срок – до месяца. Микрозайм оформляют с паспортом, множества справок, например, с места работы, не потребуется. Это удобно для фрилансеров, стажеров, удаленных сотрудников и для тех, кому отказывают по линии стандартного кредитования. Своевременное возвращение микрозайма добавит плюсов в кредитную историю.

Взять новый кредит

- Ряд коммерческих банков кредитуют клиентов, у которых плохая кредитная история, под большие проценты. Предлагают и другие условия для выдачи кредита: под недвижимость, надежного доверителя.

- Лояльнее к клиентам с просроченными платежами относятся и небольшие финансовые организации. Справка о повышении зарплаты поможет делу.

- Есть шанс взять кредит по безналичному расчету (через пластиковую карту), вовремя вносить платежи, проценты и тут высокие. После выплаты заемной суммы с процентами важно расторгнуть договор на обслуживание карты, получив банковскую выписку о погашении.

- С новым кредитом просрочки платежей исключены, иначе кредитная история станет только хуже. При этом имеет смысл застраховаться от увольнения и других неприятностей, что может быть отмечено в дополнительной информации о заемщике.

Видео про исправление кредитной истории

Никому не дано стереть нелестную информацию в отчете. Уладить проблему за денежное вознаграждение обещают лишь мошенники. Как бесплатно исправить свою кредитную историю? Только через поступление новых позитивных сведений. На видео финансовый эксперт это подтверждает, перечисляя доступные для многих варианты улучшения деловой и личной репутации.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Рассказать друзьям:Статья обновлена: 13.05.2019

sovets.net

Как исправить плохую кредитную историю?

Чтобы исправить плохую кредитную историю (далее – также «КИ»), нужно сначала понять, почему она стала плохой. В зависимости от причины есть разные пути решения этой проблемы. К ним относятся корректировка информации в кредитном отчете, удаление кредитной истории, работа над улучшением кредитной истории, ожидание до момента аннулирования плохой истории. При этом важно помнить, что корректируются и удаляются только недостоверные данные, а не исправление кредитной истории, которая стала плохой по причине халатного отношения к выплатам заемщика, нужно время.

Зачем нужно исправлять плохую кредитную историю

Исправлением плохой кредитной истории (далее – также «КИ») важно заниматься по многим причинам, например, когда есть:

- Намерение получить кредит. Плохая кредитная история может стать поводом для отказа в выдаче средства.

- Желание поменять работу и сформировать правильный имидж в глазах потенциального работодателя. Серьезные организации изучают всю возможную информацию о будущих сотрудниках.

- Заинтересованность в оформлении по более выгодным тарифам страховок. Страховые компании заинтересованы в долгосрочном сотрудничестве с добросовестными плательщиками.

- Необходимость в экономии времени, нервов и средств. В случае долгосрочного игнорирования заемщиком своих обязательств по погашению кредита к решению вопроса подключается служба безопасности банка и коллекторы. Это приводит к не самым приятным встречам, звонкам и требованиям выплатить не только непосредственно взятую сумму с процентами, но и штрафы.

Как узнать, что кредитная история плохая

Прежде чем начать поспешно исправлять кредитную историю, нужно убедиться в том, что она действительно плохая. Для этого необходимо заказать отчет по своей кредитной истории одним из наиболее удобных способов и тщательно проанализировать его. Если есть уверенность в том, что в прошлом было много просроченных платежей, а вопрос исправления КИ стоит остро, лучше заказывать не кредитную историю, а кредитный рейтинг. В нем будет не только вся необходимая для анализа информация, но и непосредственно оценка кредитной истории и расчет вероятности получения с такой КИ кредитов разного типа (ипотеки, автокредита и др.). Кроме того (что особенно важно при плохой кредитной истории), запросы кредитного рейтинга с любой периодичностью на кредитную историю не влияют, а частые запросы именно КИ кредитную историю ухудшают.

В каких случаях возникает плохая кредитная история и как это исправить

Есть всего несколько основных случаев, когда кредитная история становится плохой:

Ситуация 1

Заемщик долго и систематично не вносит средства в счет погашения кредита и не идет на контакт с кредитной организацией.В этом случае клиент считается в банке проблемным. Информация о просроченных платежах регулярно попадает в КИ. С заемщиком начинают работать сначала специальные подразделения банка, а позже сторонние организации, которые в зависимости от причин неуплаты, суммы кредита, типа кредита и других факторов могут требовать досрочного погашения займа вместе со всеми начисленными сопутствующими платежами, готовить документы для передачи дело в суд, забрать залоговое имущество.

Как исправить?

Если кредит действующий, то нужно:

- Обязательно обсудить ситуацию с кредитным менеджером.

- При возможности предъявить документы, подтверждающие невозможность своевременного внесения платежей (например, больничный).

- Обсудить с банком возможные решения сложившейся ситуации (в частности реструктуризацию займа или кредитные каникулы).

- Начать выплачивать хоть какие-то суммы в счет погашения кредита.

Если кредит уже выплачен, то следует:

- Когда есть желание максимально быстро улучшить КИ, взять мелкий кредит в любом готовом кредитовать банке, приобрести недорогую вещь в рассрочку или оформить кредитную карту с перспективой ее периодического использования и добросовестно выплатить весь долг и проценты в установленный договором срок или ранее. Для улучшения КИ оптимально выплатить 2–3 таких кредита или сразу воспользоваться специальными банковскими программами по улучшения кредитной истории (например, «Кредитный доктор» от «Совкомбанка»).

- Когда необходимости в относительно быстром улучшении кредитной истории нет, просто подождать аннулирования кредитной истории.

Ситуация 2

Сотрудники кредитной организации или бюро кредитных историй (далее – также «БКИ») в результате технического сбоя или в силу действия человеческого фактора не актуализировали данные по кредиту конкретного заемщика.В случае, когда по факту кредит выплачен, но данные по нему не были актуализированы, кредитные организации работают с заемщиком так же, как и при проблемной задолженности. Чтобы этот процесс остановить, заемщик должен инициировать внесение соответствующих изменений в свою кредитную историю.

Как исправить?

По факту обнаружения ошибок в своей кредитной истории, которые ее к тому же ухудшают, нужно:

- Обратиться в свой банк или свое БКИ, чтобы оспорить свою кредитную историю, с заявлением на внесение изменений с указанием всех ключевых деталей и желательно с приложением подтверждающих правоту документов (например, можно сопроводить заявление копией справки из банка о полном погашении кредита или копиями квитанций об оплате кредита). В качестве примера заявления можно использовать, в частности, шаблон БКИ «Эквифакс».

Для уменьшения вероятности возникновения подобных ситуаций в перспективе стоит:

- В процессе выплаты кредита собирать все квитанции и хранить их хотя бы пару лет.

- При полном погашении кредита всегда спрашивать у сотрудника кредитной организации точную сумму, которую необходимо внести для закрытия кредита. Даже несколько копеек, начисленных в качестве процентов, могут со временем стать просроченной задолженностью и превратить добросовестного заемщика в злостного неплательщика с плохой кредитной историей.

- После полного погашения кредита всегда брать в кредитной организации справку о том, что кредит полностью погашен и банк претензий к заемщику не имеет.

- Обязательно контролировать свою кредитную историю, делая не реже раза в год запрос на получение кредитного отчета.

Ситуация 3

Мошенники воспользовались утерянным паспортом и оформили на него кредиты.До того момента, пока не будет доказан факт мошенничества, пострадавший в результате утери паспорта человек будет считаться в финансовой организации недобросовестным заемщиком. Соответственно к нему будут применяться все стандартные меры, которыми располагает кредитная компания.

Как исправить?

Если мошенники уже оформили какие-то займы и это выяснилось благодаря получению данных из кредитной истории, следует:

- Немедленно написать соответствующее заявление в адрес правоохранительных органов и изложить в нем всю информацию (желательно приложить подтверждающие факты документы, например, копию заявления для ОВД об утере паспорта, копию кредитной истории и т.д.).

Чтобы предупредить такое мошенничество, необходимо:

- Всегда следить за свои документами и знать, где они находятся.

- Не оставлять ксерокопии паспорта или паспортные данные посторонним людям, которые не имеют серьезных причин для такого запроса.

- В случае утери паспорта немедленно обращаться в органы внутренних дел с соответствующим заявлением (лучше приходить еще и с копией заявления и просить, чтобы на ней поставили номер входящего документа).

- Регулярно проверять свою кредитную историю.

Плохая кредитная история отрицательно влияет на разные аспекты жизни. Однако наличие такой КИ – это еще не повод для расстройства. Ведь кредитную историю, как правило, можно исправить. Просто для этого нужно найти времени и начать соблюдать все рекомендации кредитных специалистов по улучшению конкретной КИ.

Мария Ковальчук

Банковский специалист

Home Credit и BNP Paribas

www.gagarinbank.ru

Как кредитную историю исправить если не дают кредиты

Век потребительства подталкивает нас к оформлению кредитных продуктов. Практически каждый трудоспособный гражданин России имеет кредиты или имел их ранее. Не важно, на какие цели он был взят: потребительский кредит, рассрочка на технику или мебель, ипотека. Все эти составляющие складываются в одно – кредитную историю взаимоотношений с финансовыми учреждениями (получить данные о ней заемщик может и бесплатно по фамилии через интернет: подробнее о процедуре можно узнать тут).

Не у каждого заемщика эта история чистая. Разного рода трудности могут создавать темные пятна на ней или вообще ее очернить (например, когда взыскание долга совершалось коллекторским агентством, вроде кредитэкспресс финанс). Как быть в таких случаях? Как исправить впечатление о себе и своей платежеспособности.

Как можно исправить кредитную историю

Для того чтобы начать исправлять КИ нужно оценить степень ее запятнанности. Самый

надежный способ для этого – обращение в бюро кредитных историй. БКИ это учреждение в котором хранятся все кредитные данные.

В БКИ сегодня стекается информация не только о займах. Туда передают сведения также:

- мобильные операторы, о просроченных платежах;

- ломбарды, при не выкупе заложенного имущества;

- микро-финансовые организации, передают данные о своих заемщиках.

И даже одобренный кредит, от которого вы отказались, оставляет серый след на КИ.

Проведем градацию нарушений платежей и посмотрим, как они отражаются на репутации заемщиков:

- Просрочка была разовой и длилась не больше 5 дней. Даже с самыми добросовестными заемщиками такое может случиться. В этом случае ни один банк не откажет вам в кредитовании;

- Просрочек было несколько, но общее время просроченных платежей не превышает 35 дней. Такая ситуация посерьезней первой, но при наличии хорошего дохода, стабильной работы и желания исправить ситуацию также можно получить кредит;

- Заемщик не имеет возможности или желания более погашать займ. Кредит не погашается на продолжении длительного периода времени. В этом случае придется приложить немало усилий для исправления КИ, но шансы есть;

- Заемщик имеет судебное разбирательство с банком. Ситуация очень плохая. 99,9% что вам откажут в займе.

В первом и втором случае достаточно будет просто не нарушать более график платежей и КИ улучшится.В третьем случае нужно постараться, чтобы доказать свои намерения в дальнейшем не нарушать взятых обязательств. Для этого стоит взять новый кредит и исправно его оплачивать.

Но как исправить кредитную историю если не дают кредиты?

Такая ситуация тоже не безнадежна. Практические советы читайте ниже.

Подробнее о том, как исправить кредитную историю, можно прочитать здесь.

Как улучшить кредитную историю если не дают кредиты

Для того чтобы выйти из ранга очень плохого заемщика на уровень нейтрального нужно показать положительную тенденцию в своем финансовом состоянии.

Советуем предпринять следующие шаги:

- Начать нужно конечно, с погашения имеющихся задолженностей. Имея непогашенные долги, ни один банк не пойдет к вам на встречу;

- Оформите небольшой зарплатный займ на вашу карту, в банке-держателе;

- Откройте депозит в банке-заемщике. Такая мера позволит банку взглянуть на вас с другой стороны и рассмотреть вашу заявку на получение займа;

- Возьмите так называемый экспресс-кредит. Это продукт, который выдается на не продолжительное время, 1-1,5 года без справок и поручителей. Погашайте его ответственно и в срок;

- Обратитесь в МФО. Микрофинансовые организации, как правило, закрывают глаза на КИ и выдают небольшие займы на короткий срок даже не благонадежным клиентам;

- Возьмите в рассрочку бытовую технику или мебель. Главное после этого исправно оплачивать платежи.

Любой из этих шагов способен улучшить КИ заемщика и изменить отношение банка к такому человеку. Совокупность нескольких пунктов поможет окончательно исправить ситуацию.

Как в Сбербанке исправить кредитную историю

Сбербанк это один из самых избирательных финансовых учреждений страны. К выдаче займов работники Сбербанка подходят со всей ответственностью и скрупулезностью.

Репутация заемщика для Сбербанка имеет огромное значение. Имея за плечами судебные разбирательства, с любым финансовым учреждением, можете забыть о возможности кредитования в Сбербанке.

При наличии текущих задолженностей банк также откажет вам в кредитовании. Погашение просрочки мера необходимая, но она не дает шанса получить займ в Сбербанке.

Поэтому после того как просрочка будет погашена необходимо обратиться в МФО для целенаправленного исправления КИ. Обратите внимание, что микро-финансовая организация должна входить в реестр финансовых учреждений, передающих данные в БКИ.

Несколько успешно погашенных займов помогут заемщику значительно улучшить репутацию. Нужно понимать, что при рассмотрении заявок банки особенно пристально изучают последние полгода. Если за шесть месяцев вы взяли и вовремя погасили несколько микро-займов, то ваши шансы возрастают.

По происшествии полугода смело обращайтесь в Сбербанк и берите потребительский кредит на соразмерную сумму. После успешного погашения его Сбербанк с удовольствием будет сотрудничать с таким заемщиком и по более крупным займам.

Можно ли исправить кредитную историю за деньги

Многие заемщики, с целью исправления КИ, ищут возможности ее исправлении за деньги. Возможно, ли это сделать? Да это возможно, но только законным путем – взятием мелких займов и ссуд и своевременным их погашением.

Частные предложения об исправлении или удалении кредитной истории не принесут никаких положительных результатов, а только облегчат ваш кошелек на определенную сумму. Удалить данные из БКИ невозможно, так как эта информация тщательно охраняется законом и Центральным банком РФ.

Согласно закону РФ данные из БКИ удаляются автоматически через 15 лет после внесения последних сведений. Однако то, что спектр вносимых сведений с каждым годом становится все шире, надежда на обнуление информации тает.

Поэтому заемщик должен приложить усилия и исправить свою кредитную историю законным способом.

Как исправить кредитную историю с помощью микрозайма

МФО предлагают свои услуги по довольно высоким расценкам, но именно они могут помочь неблагонадежным клиентам исправить ситуацию недоверия банковских организаций.

Если КИ история такова, что ни один банк не хочет с вами сотрудничать, МФО всегда вам поможет. Здесь вы сможете и займ взять и КИ улучшить. Возможно это при добросовестном отношении к платежам. Поэтому прежде чем обратиться в МФО оцените свои финансовые возможности, чтобы не допустить усугубления ситуации.

Помните — не бывает безвыходных ситуаций. Все можно исправить, при должном желании и упорстве!

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru

Как исправить плохую кредитную историю, если не дают кредит

Когда банки в один голос начинают отказывать в предоставлении займов, многие люди начинают задумываться о том, как исправить кредитную историю. Всем известна нынешняя ситуация на финансовом рынке: несколько лет назад банки активно выдавали кредиты, особо не проверяя платежеспособность человека. Затем грянул экономический кризис, и многие граждане, набравшие денег в долг, оказались в сложной ситуации. Они по тем или иным причинам не могут исполнять свои долговые обязательства. В результате кредитная история испорчена. Теперь, когда нужны деньги, их очень сложно или вообще невозможно получить. Приходится соглашаться на жесткие условия финансовых организаций, предлагающих кредиты под огромные проценты, вплоть до 70% годовых.

Содержимое страницы

Что такое плохая кредитная история

Кредитная история человека – документ, который заводится в тот момент, когда он впервые берет кредит у финансовых учреждений. Здесь записывается, где, когда и сколько брал в долг человек, добросовестно ли исполнял свои обязанности по выплате, были ли пропуски платежей, сроки задержки, дата погашения и так далее. Данная информация формирует репутацию человека, на которую в дальнейшем в первую очередь будут обращать внимание банки, при рассмотрении заявки.

Обычно досье хранится в специализированных Бюро кредитных историй, в которое финансовое учреждение отправляет всю актуальную информацию о своем заемщике. Таких бюро в России функционирует более 30, каждый из них сотрудничает с различными банками и собирает свою базу данных.

Если банки не дают кредиты, нужно задуматься над причиной ситуации.

Отрицательная история может сформироваться в результате:

- Технической ошибки. Такое бывает, но редко. Банк может передать ошибочную информацию, или неверные данные могут зафиксироваться в результате допущения ошибки в ФИО человека, и т.д.

- Пропуска платежей при выплате предыдущего кредита. Если вы уже брали денежный займ, но регулярно пропускали сроки внесения ежемесячного платежа, это отрицательно сказывается на вашей репутации.

- Грубых нарушений договора. Если заемщик многократно задерживал внесение ежемесячных платежей на долгие сроки, скрывался, не выходил на контакт, отказался от выплаты кредита, в его отношении был подан иск в суд, то кредитная история будет очень плохой, и банк даже может занести такого неблагонадежного клиента в черный список.

Что делать с плохой кредитной историей

sbankin.com

Как исправить «плохую» кредитную историю

На самом деле, прилагательное «плохую», которое вы видите в заголовке статьи, сотрудники банков для характеристики кредитных историй не употребляют. Для них кредитные истории не делятся на плохие, хорошие, очень хорошие. Все гораздо проще – стоит хотя бы раз в жизни оформить кредит, а потом добросовестно, своевременно вносить плату, у заемщика формируется кредитная история, обыкновенная, нормальная.

Бывают, конечно, и другие ситуации, когда кредитор не возвращает заемные средства. По мнению финансового учреждения это считается вопиющим, недопустимым, самым нежелательным из всех нарушений. Иногда заемщик платит, но делает это крайне неаккуратно, несвоевременно, задерживая платежи до 5 и более дней. Подобные случаи дискредитируют клиента в глазах финансового учреждения, его кредитная история зарабатывает нелестный эпитет – «плохая».

Иногда самый педантичный, аккуратный кредитор может попасть в перечень клиентов с плохой кредитной историей. Допустим, у вас никогда не существовало проблем с выплатами по займу, однако против вас могут выступить другие компрометирующие материалы. Ими являются судебные решения, вынесенные против вас, возбуждение уголовного дела против вас, вы можете оказаться неплательщиком алиментов, задолжать деньги соседу. Подобный негатив, попадая в поле зрения банка, отнесет вашу кредитную историю к разряду плохих. Банки в таких (нередких) ситуациях отказывают в кредитовании, даже когда потенциальному клиенту требуется небольшая сумма. Подобные неприятности бывают, когда вы впервые решили стать заемщиком определенного банка, однако ваша заработанная кредитная история начинает активно действовать против вас.

Что предпринять незадачливому заемщику, как скорректировать свою кредитную историю, вновь приобрести возможность пользоваться банковскими продуктами? Мы решили дать вам несколько рекомендаций. Если вам отказали в кредите, не усугубляйте положение, не начинайте скандалить. Разжалобить сотрудников банка рассказом о вашем тяжелом материальном состоянии тоже не удастся. Ваша действия должны быть совершенно другими – однако для начала ознакомьтесь со своей кредитной историей. Их хранят в БКИ – бюро кредитных историй. Указанные коммерческие организации, получившие от государства разрешение на данный вид деятельности, включены в специальный реестр. Центробанк ведет ЦККИ – Центральный Каталог Кредитных Историй.

Кредитную историю запросите в банке, отказавшему вам в займе, возможно, учреждение делало запрос на нее, если на то имелось ваше разрешение. Если банк отказал в данной просьбе, обратитесь в БКИ с запросом, заверенным нотариусом. Надо помнить, что 1 раз в год россиянин вправе затребовать бесплатную информацию о своей кредитной истории. Если в вашем населенном пункте нет БКИ, придется отправить туда телеграмму. Когда вы ознакомитесь с кредитной историей, станет понятно, как действовать дальше.

Иногда обладатели негативных кредитных историй становятся без вины виноватыми. В их документы могут включить негативные сведения о заемщике-однофамильце, либо банковские работники ошибочно могут внести некорректную информацию о погашении вами кредита. Иногда гражданин приобретает негативную кредитную историю благодаря обыкновенной невнимательности – забыв вовремя внести мизерную сумму. Финансовое учреждение насчитывает на эту сумму штрафы, в итоге получается совершенный «криминал». Все перечисленное выше — обычное недоразумение, которое вы легко сможете уладить, обратившись к руководству финансового учреждения. Когда банк снимет свои необоснованные претензии, вы вновь станете его клиентом. Иногда может случится другая ситуация – банк не пожелает признавать своих ошибок. Если вы твердо знаете — вашей вины в формировании негативной кредитной истории нет, обращайтесь в суд с требованием ее исправления.

Если же вы поступали крайне опрометчиво, и кредитная история безнадежно испорчена неплатежами, их просрочками, сделайте так, чтобы банк поверил вам. Придите в финансовую организацию, признав ошибки, постарайтесь обоснованно доказать, что вы стали другим. Для данной цели подойдут квитанции о регулярной, своевременной оплате ЖКХ, документы о ежемесячной оплате кредитов в другом банке. Не поленитесь захватить справку о зарплате, своевременной выплате алиментов. Если вам удастся доказать платежеспособность, добросовестность – препятствия для получения кредитов исчезнут.

Еще одним способом реабилитировать себя в глазах банка будет попытка убедить руководство кредитного учреждения, что произошедшее с вами – не более чем результат стечения обстоятельств. Ваши аргументы должны быть существенными: задерживание заработной платы, затяжная болезнь, авария, иные неприятности, независящие от вас. Очень значимым доказательством в вашу пользу будут сведения о вкладах, хранящихся в данном банке уже более года. Будет надеяться, что рекомендации, приведенные выше, помогут вам вновь стать добросовестным заемщиком. Наполните кредитную историю позитивными сведениями, через некоторое время они заменит собой накопленный негатив. Не ошибитесь, поскольку это — единственный, последний шанс для коррекции кредитной истории.

Загрузка…redolg.ru