Ипотека без поручителей: условия и банки

Сегодня многие банки предлагают ипотеку без поручителей и созаемщиков. Сложнее дело состоит с отсутствием справок — получить жилищный кредит без официального подтверждения доходов и трудоустройства возможно только выполнив ряд условий.

Как взять ипотеку без созаемщиков и поручителей

Безусловно отсутствие поручителей и заемщиков облегчит процедуру оформления жилищного кредита, но это не значит, что привлечение третьих лиц представляет собой неоправданные трудности. Каждая из названых категорий призвана выполнить свою юридическую роль в сделке и оказать положительное содействие. Немного теории:

Поручитель — гарант выполнения заемщиком своих обязательств по сделке. Его доходы не учитываются при рассмотрении заявки. Несет субсидиарную ответственность, т.е. не имеет право на долю в собственности, но привлекается к ответственности в случае, если заемщик не выполняет свои обязательства перед банком.

За границей поручительство — распространенная практика. К обеспечению привлекаются доверенные лица, готовые подстраховать заемщика в трудный момент взамен на небольшое поощрение, которое обходится дешевле услуг страховой. В России такая культура взаимоотношений еще не развита.

Созаемщик — равноправный участник сделки. Имеет право на долю по договору, несет солидарную ответственность, т.е. имеет равные права и обязанности вместе с основным заемщиком. Польза участия созаемщика в том, что его доходы учитываются при рассмотрении заявки и помогаю повысить кредитный лимит.

Обратите внимание, при покупке жилья в ипотеку супругами,

один из них признается заемщиком, другой — созаемщиком и поручителем в силу закона (если не заключен брачный договор под другими условиями).

Банки, не требующие привлечения третьих лиц

Привлекать созаемщика или нет — дело добровольное, а поручительство банк может потребовать в обязательном порядке. К таким случаям относятся — покупка дорогостоящей недвижимости или оформление ипотеки неработающим пенсионерам (например, максимальный возраст на момент возврата кредита — 75 лет в Сбербанке и 85 — в Совкомбанке). Рассмотрим два самых востребованных банка, действующие программы которых на начало 2018 года большей части клиентов позволяют обойтись без поручительства.

Условия Сбербанка

Ипотечные программы банка пользуются повышенным спросом, т.к. ставки предлагаются одни из самых лояльных:

- Новостройки — от 7,4%;

- Вторичное жилье — от 8,6%;

- Ипотека под материнский капитал — от 8,9%;

- Загородная недвижимость и стойка — от 9,5-10%.

- Нецелевой кредит под залог — от 12%.

Сбербанк кредитует военнослужащих и пенсионеров в возрасте до 75 лет на момент выплаты долга (если они официально трудоустроены).

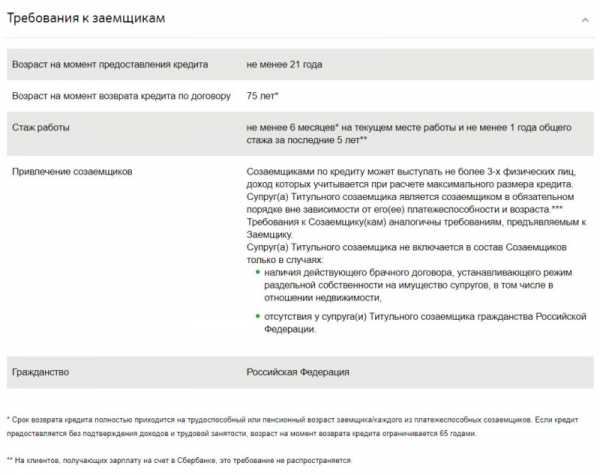

Ознакомьтесь с требования Сбербанка к желающим взять ипотеку

Ознакомьтесь с требования Сбербанка к желающим взять ипотекуМинимальные ставки действуют при выполнении ряда условий:

Требования стандартные, из важного — официальное трудоустройство и «белая» зарплата. Избежать подтверждения указанных сведений справками поможет специальная программа — Ипотека по двум документам (рассмотрена ниже) и статус зарплатного клиента с положительной кредитной историей.

Сбербанк предлагает самую удобную процедуру оформлению — почти все шаги пройти дистанционно — от подачи заявки со сканами документов, до электронной регистрации сделки через портал.

Услуги группы ВТБ

Банк ВТБ и ВТБ24 завершают свое объединение, поэтому условия ипотечных программ 2018 года будут для них едиными. Ставки немного выше, нежели в Сбербанке. Особые требования предъявляются и к возрасту заемщика. Получить кредит пенсионеру с заделом до 75 или 85 лет не получится.

Обратите внимание, ВТБ ограничил возраст получения ипотеки 60 и 65 годами (женщина/мужчина) на момент выплаты долга. При этом, пенсионер может обратиться за кредитом не позже 55 и 60 лет соответственно, вне зависимости от официального трудоустройства.

Актуальные жилищные программы, действующие в банке:

- Покупка квартиры в новостройке или на вторичном рынке — от 9,5-9,7%;

- Залоговая недвижимость из базы данных ВТБ — от 10%;

- Нецелевой кредит под залог имеющего жилья — от 11,45%.

Получить решение по заявке в ВТБ дистанционно невозможно, в любом случае придется посетить офис для предоставления оригиналов документов.

Безусловно Сбербанк и ВТБ, не единственные банки, в которых ипотека выдается без поручителей и созаемщиков. Вам подойдут и другие, а самый оптимальный вариант обращаться в банк, на обслуживании которого находится ваш зарплатный проект.

Как получить одобрение без справок

Развитие кредитования привело не только к снижению ставок по ипотеке, но и к упрощению процесса ее получения. В 2018 году можно обойтись без официального подтверждения доходов и справок и взять ипотеку всего по двум документам.

Отличительная особенность таких предложений — повышенный первоначальный взнос. Обычно это 40-50% от стоимости жилья или больше. В этом случае банк без проблем одобрит займ по паспорту и второму документу, в качестве которого принимаются:

- СНИЛС;

- Военный билет или служебное удостоверение;

- Водительские права;

- Загранпаспорт.

Получить ипотеку без дополнительных справок предлагают:

- Сбербанк — кредитует только квартиры вторичного сектора или в новостройки, взять в кредит таким образом дом или загородную недвижимость не получится. Ставки выше, чем при полном пакете справок — и начинаются от 10,5%, а оплатить придется не меньше половины стоимости недвижимости.

- ВТБ —

- Газпромбанк предлагает под жилищный кредит без справок только квартиры (сектор — любой). Базовая ставка от 10,2%, а первоначальная выплата не меньше 40% от суммы договора.

- Россельхозбанк — минимальная ставка от 10,35-13,5% в зависимости от категории клиента. При отказе от страхования действует надбавка в размере 1 процентного пункта. Особенность в том, что

Обратите внимание, указанные банки не требуют привлечения созаемщиков или поручителей, но оставляют за собой право потребовать дополнительного обеспечения при рассмотрении заявки по существу.

Ипотека пенсионерам до 75 лет без поручителей

Среди банков, кредитующих на длительный срок пенсионеров и при этом не требующих поручителей или созаемщиков можно выделить Сбербанк и Совкомбанк.

Условие, которому должен соответствовать пенсионер — это дополнительный источник дохода, кроме пенсии и официальное трудоустройство. В этом случае можно рассчитывать на одобрение вплоть до 75 лет в Сбербанке и 85 лет в Совкомбанке (на момент выплаты остатка).

В первом ставки действуют согласно выбранной программе, а Совкомбанк предлагает пенсионерам не классическую ипотеку, а нецелевой кредит под залог недвижимости, поэтому ставки по нему гораздо выше — от 18,9% вне зависимости от страховой защиты.

Большей частью ФКУ кредитуют пенсионеров с запасом до 5 лет, т.е. с расчетом вернуть свои деньги и прибыль к 60 или 65 годам заемщика.

Вам будет интересно:

Заключение

Взять ипотеку без поручителей и заемщиков не сложно, труднее оформить кредит пенсионеру, который рассчитывает погасить его до 75 лет. Для многих банков это слишком большой риск. Многие крупные ФКУ в 2018 году предлагают упрощенную процедуру оформления, когда не требуется подтверждать справками свою зарплату и трудовую деятельность. Этот вариант как нельзя лучше подойдет заемщикам, с неофициальным доходом.

ipoteka.zone

Ипотека без поручителей: как получить?

Для чего банку нужно поручительство? Поручительство – это один из способов обеспечения возврата выданных банком клиенту денежных средств. В связи с этим кредит без поручителей несет повышенные риски невозврата, а потому на оказание таких услуг может пойти далеко не каждый банк.

Характерной чертой ипотеки является достаточно крупный размер ссуды, предоставляемой на срок в среднем до 30 лет. Акт о может гарантировать, что все тридцать лет человек, взявший кредит в банке, будет ходить на работу и получать стабильную зарплату, позволяющую делать ежемесячные взносы для погашения долга без ущерба для своей семьи? Или же кто-то из домочадцев серьезно не заболеет и потребуется крупная сумма денег для лечения? Это жизнь, и никто не может гарантировать ее устойчивость. Банки же работают для получения прибыли и редко выступают в роли благотворителей для граждан, так зачем им так рисковать?

Поэтому вполне логично, что банки, не требующие поручительства, практически всегда устанавливают более жесткие и категоричные условия, чем при выдаче «поручительного» ипотечного кредита. Вот почему, прежде чем решиться оформлять ипотеку в каком-либо кредитном учреждении, необходимо скрупулезно изучить все условия выбранной программы, оценить ее плюсы и минусы, а также свои возможности. Скажем сразу, что такую «роскошь», как ипотеку без поручителей мелкие банки не смогут себе позволить, но вот такие, как Сбербанк, ВТБ24, АльфаБанк, и другие крупнейшие кредиторы России предоставляют уже несколько лет.

«Ипотека» и «поручитель»

Оба понятия регулируются как общими правилами, закрепленными в Гражданском кодексе РФ (к договору ипотеки применяются нормы §3 главы 23 ГК, к поручительству – нормы §5 той же главы), так и специальными законодательными актами, главным из которых в данном случае является ФЗ-102 от 16.07.1998г. «Об ипотеке».

Ипотека – это тот же залог, но понятие ипотеки применяется к тем правоотношениям, где в качестве залога используется только недвижимое имущество, право собственности на которое принадлежит кредитору все то время, пока должник не расплатится.

Ипотека – это тот же залог, но понятие ипотеки применяется к тем правоотношениям, где в качестве залога используется только недвижимое имущество, право собственности на которое принадлежит кредитору все то время, пока должник не расплатится.

Поручительство – это правоотношения, в которых кроме кредитора и должника имеется еще один участник сделки — поручитель, «вступающий в игру» только тогда, когда должник самостоятельно не сможет выполнить обязательство. Если сказать упрощенно, поручитель выступает в качестве «замены» должника, беря на себя все обязательства по уплате долга.

Залог и поручительство в гражданском праве являются отдельными видами обеспечения выполнения обязательств по договору. А из этого можно сделать вывод, что они могут использоваться и по отдельности, и вместе при заключении сделок. Естественно, банк предпочитает использовать одновременно эти виды обеспечения – для того чтобы обязательство было выполнено с большей долей вероятности. Но вот для должника выполнение обоих условий далеко не всегда возможно.

Найти поручителя удается лишь единицам — не каждый согласится взять на себя кабальные условия даже ради горячо любимого родственника. К тому же, если поручителю придется выплачивать долг даже в полной сумме, это не даст ему права владения «оплаченной» им квартиры. Да и не каждую кандидатуру банк будет рассматривать для оформления поручительства.

Особенности ипотеки без поручительства

Итак, отсутствие поручителей банки компенсируют более сложной процедурой оформления ипотечного кредита и менее выгодными условиями его получения:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- Проценты по такому кредиту выше, срок и сумма ссуды меньше. Также может быть выше размер страховки по кредиту, взимаемой с заемщика.

- Усложняется проверка, которую делает банк по отношению к лицу, оформляющему кредит и объекту купли-продажи. Например, от продавца квартиры, покупаемой в ипотеку без поручителей, кроме правоустанавливающих документов на жилье и предварительного договора купли-продажи, банк может потребовать также справку об отсутствии задолженности по квартплате и другие документы на свое усмотрение.

Для проверки истории квартиры могут быть запрошены дополнительные сведения о бывших владельцах. Это делается с целью исключить элемент махинаций с недвижимостью – ведь на разных этапах владения квартирой могли присутствовать недобросовестные продавцы, не имеющие право на отчуждение недвижимости. Такой факт может быть использован для оспаривания сделки.

- Одно из возможных требований банков относится к приобретаемому объекту недвижимости: он должен быть построен и не просто введен в эксплуатацию — на него должно быть оформлено право собственности. Приобрести квартиру в незаконченном строительстве не всегда получится: прибавляется риск срыва застройщиком сроков сдачи, а то и вовсе — замораживания строительных работ. Продать такой объект будет крайне трудоемко и затратно. Заемщик откажется выплачивать кредит, а у банка окажется неликвидный актив, который, возможно, достроится в будущем — далеком будущем, а может и вовсе остаться лишь как упоминание о неудачных инвестициях.

- Выдвигаются дополнительные условия к процедуре оплаты. Например, банк не выдает деньги на руки покупателю, а закладывает их в свою банковскую ячейку.

- Может присутствовать условие, делающее невозможным проведение альтернативных сделок, а именно: покупаемое в ипотеку без поручителей жилье должно быть свободным и готовым к заселению. Это означает, что продавец сможет получить только деньги, а не купить себе квартиру взамен продаваемой. Таким образом, исключаются варианты с применением схем, где проводится сразу несколько сделок по продажам или обмену.

Обратите внимание, что в качестве залога по ипотечному кредиту банки рассматривают не только недвижимость, на которую берется кредит, но и любую другую, способную выступить равноценным обеспечением.

Кто такие созаемщики?

Еще одним гарантом возврата ипотечных средств для банка может быть созаемщик кредитуемого лица, который, по сути, выполняет роль поручителя, однако при этом данные понятия отнюдь неодинаковы. Созаемщики – это лица, разделяющие с заемщиком обязанности по кредитному договору. Главное их отличие от поручителей — они разделяют не только обязанности, но и права, а именно — получают право на долю в приобретаемой недвижимости. Созаемщики, в основном, необходимы, когда для оформления кредита у основного заемщика не хватает дохода – и тогда в совокупности учитывается доход и привлекаемого лица (или лиц).

Еще одним гарантом возврата ипотечных средств для банка может быть созаемщик кредитуемого лица, который, по сути, выполняет роль поручителя, однако при этом данные понятия отнюдь неодинаковы. Созаемщики – это лица, разделяющие с заемщиком обязанности по кредитному договору. Главное их отличие от поручителей — они разделяют не только обязанности, но и права, а именно — получают право на долю в приобретаемой недвижимости. Созаемщики, в основном, необходимы, когда для оформления кредита у основного заемщика не хватает дохода – и тогда в совокупности учитывается доход и привлекаемого лица (или лиц).

В случае если заемщик состоит в браке, то второй из супругов приобретает статус созаемщика автоматически: ведь все нажитое в браке имущество принадлежит обоим супругам на праве совместной собственности, да и деньги, которыми уплачивается кредит, также принадлежат обоим супругам. Для тех пар, которые хотят избежать общего участия в ипотеке или сохранить единоличное право собственности на приобретенную недвижимость необходимо предварительно «обзавестись» брачным договором, где будет четко проведено разделение имущества супругов и их доходов.

Кроме супругов в качестве созаемщиков могут выступать и другие родственники или знакомые, а также организации (например, работодатель) — в каждом банке свои действующие правила. Созаемщиков может быть несколько (часто разрешается привлечь не более 3-х человек). Обычно они несут солидарную ответственность по обязательству (если иное не установлено договором). Обратите внимание, что банком может быть предоставлено право исключения созаемщика из договора ипотеки — это может потребоваться, например, после оформления развода. Однако такие варианты рассматриваются в индивидуальном порядке.

Документы, необходимые для получения кредита без поручителей

Каждый банк может устанавливать свой пакет документов для потенциального заемщика, однако существует определенный набор бумаг, который потребует от вас практически любой банк, рассматривающий заявку о выдаче ипотечного кредита без поручителей:

- Заявление по форме, устанавливаемой конкретным банком.

- Паспорт. Возможно, потребуется второй удостоверяющий вашу личность документ – права, военное удостоверение, загранпаспорт, пенсионное свидетельство и т. д.

- Документ, подтверждающий вашу трудовую занятость.

- Документы, официально подтверждающие ваше финансовое состояние.

- Документы на недвижимость, являющуюся залогом: свидетельство о праве собственности, документ-основание возникновения права собственности, отчет оценщика, выписка из госреестра об отсутствии обременений, кадастровый и технический паспорта, оформленное у нотариуса согласие супруга на передачу объекта в залог. Возможно, банк попросит и другие документы.

- В случае привлечения созаемщиков потребуются также: их паспорта, документы-подтверждения их трудовой занятости и финансового состояния.

- Правоустанавливающие и оценочные документы на недвижимость, на которую берется кредит.

- Документы, которые смогут подтвердить наличие у вас первоначального взноса (кстати, ряд банков в качестве первого взноса принимает даже средства материнского капитала) (См. Ипотека под материнский капитал: каковы условия первоначального взноса?).

Когда ипотеку без поручительства получить затруднительно

Существуют ситуации, при которых получить ипотеку без привлечения поручителя довольно сложно:

- Ипотеку оформляет лицо, не достигшее 25 лет. Если же за ипотечным кредитом обращается человек моложе 21 года, отказ практически гарантирован.

- Еще одним вариантом может быть невозможность оформления ипотеки мужчиной, находящимся в призывном возрасте. Кто же будет платить по кредиту, если его заберут в армию?

- Молодым специалистам, только окончившим институт, неохотно дают кредиты из-за их относительно невысоких зарплат.

- Заемщик хочет на полученные в кредит деньги приобрести землю. Сегодня ипотечный кредит можно взять не только для покупки жилого объекта, но и земли. Однако оформление права собственности на землю при ее продаже длится очень долго, да и во время самой процедуры могут возникнуть значительные трудности, которые сделают весь процесс оформления практически невозможным.

- Если берутся деньги для покупки квартиры в еще строящемся доме, особенно на ранних этапах строительства. О возможных рисках говорилось ранее.

Да, сегодняшняя ситуация на рынке кредитных услуг такова, что многие банки вынуждены убирать из своих ипотечных продуктов такое требование, как поручительство. Но свои риски они страхуют иным способом – путем удорожания ссуды и завышая некоторые требования. Клиент же вправе выбрать программу с наиболее подходящими условиями, благо различных предложений сегодня предостаточно.

nsovetnik.ru

Можно ли взять ипотеку без первоначального взноса

Одним из главных условий выдачи ипотечных кредитов является для многих банков наличие первоначального взноса. Его размер может варьироваться от 10 до 25% от стоимости самого жилья. Но недвижимость в России является дорогостоящим удовольствием, как и во многих других странах. Поэтому далеко не все граждане имеют возможность накопить первоначальный взнос на приобретение жилья в ипотеку. Соответственно, у многих возникает вопрос, можно ли оформить данный заем без соблюдения этого условия.

Требования банков

В первую очередь, такой вопрос нужно задать самим представителям кредитных организаций. На сайте каждого банка, а также в его отделении у сотрудника можно уточнить обязательные требования к заемщикам, которые предъявляет данная банковская организация.

В стандартный перечень основных из них входит:

- Возраст человека, обычно он должен превышать 21 год, но не быть старше пенсионного возраста, установленного законодательством для определенного пола.

- Необходимый уровень дохода, который должен быть подтвержден определенными документами. Его должно быть достаточно для того, чтобы человек мог выплачивать ежемесячный платеж, а также обеспечивать себя и своих иждивенцев необходимыми товарами и услугами для жизни.

- Иметь возможность уплатить первоначальный взнос, установленный банком, в подтверждение своих намерений на приобретение данной недвижимости.

- Иметь хорошую кредитную историю без просрочек платежей по предыдущим задолженностям.

- Быть гражданином России и иметь регистрацию в регионе, где оформляется заявка.

- Иметь постоянное место работы не менее 6 месяцев, данный факт должен быть подтвержден документально.

Также каждый банк может устанавливать индивидуальные требования и условия по выдаче кредитного займа.

Договор с банком

В большинстве случаев многие кредитные организации идут навстречу клиентам и рассматривают их заявку без наличия первоначального взноса. Но в этом случае клиент должен предложить банку иные дополнительные гарантии свой платежеспособности. К таким могут относиться:

- привлечение дополнительных созаемщиков или поручителей, которые будут нести солидарную или субсидиарную ответственность по данному займу;

- предоставление под залог банка дополнительного ликвидного имущества;

- подписание дополнительных договоров страхования, гарантирующих банку получение страховой компенсации в сумме невыплаченного долга гражданином при наступлении страхового случая.

При соблюдении определенных условий и предоставлении таких гарантий банк может рассмотреть заявку и выдать положительный ответ. Но не стоит рассчитывать, что процентная ставка на него будет одна из наиболее выгодных. В этом случае банк не упустит возможность получить дополнительную выгоду с клиента.

Среди наиболее популярных банков, можно выделить такие, как:

- Сбербанк;

- УралСиб;

- Газпромбанк;

- Промсвязьбанк;

- некоторые другие.

Если отказали в одном банке, не стоит отчаиваться, нужно подать несколько заявок в различные кредитные организации. В этом случае шансы на получение одобрения будут только увеличиваться. А при получении одобрения от нескольких банков можно будет выбрать тот, который предлагает наиболее выгодные условия.

Государственные программы

Одним из хороших способов получения ипотеки для граждан, которые не имеют первоначальных средств, является участие в государственных программах. В настоящее время большинство из них направлено на обеспечение граждан собственным жильем путем предоставления определенных субсидий и сертификатов. В текущем году могут воспользоваться такими программами следующие категории граждан:

- многодетные родители;

- молодые семьи;

- родители, которые родили второго малыша;

- бюджетные работники;

- военнослужащие.

Среди государственных программ, действующих в текущем году, можно отнести следующие:

- возможность приобретения жилья по Военной ипотеке;

- возможность участвовать в программе «Жилье»;

- получение материнского сертификата при рождении 2 ребенка;

- участие в программе «Молодая семья».

Порядок участия во всех этих программах примерно схож и различается только некоторыми особенностями. Алгоритм действий будет схож:

- Гражданин должен соответствовать требованиям для участия в программе и подготовить необходимые документы, подтверждающие этот факт.

- Далее подается заявление в компетентный орган, на основании чего происходит его рассмотрение и принятие решения.

- После этого заявителя уведомляют о принятом решении. В случае положительного ответа его ставят в очередь на получение сертификата либо сразу выдают его.

- Далее заявитель ищет жилье, подходящее под установленные программой критерии, и подает заявку на перечисление денежных средств покупателю либо оформляет ипотеку. При оформлении ипотечного займа он предоставляет выданный ему сертификат. На основании этого банк учитывает эти средства в виде первоначально взноса и одобряет заявку, если все остальные критерии заемщика соответствуют установленным требованиям.

- Далее подписывается договор купли-продажи, осуществляется регистрация прав в установленном порядке, а денежные средства на основании заявления держателя сертификата перечисляются непосредственно продавцу на счет в банке либо в банк, где была оформлена ипотека.

Таким образом, банк одобрит и выдаст ипотечный кредит, а заемщик получит его, не имея собственных средств для внесения их в качестве первоначального взноса. Плюс данные средства будут хорошей помощью в оплате части стоимости жилья.

Ипотека от застройщика

Есть еще одна возможность приобрести жилье, не имея первоначального взноса. Если человек не подходит под условия ни одной программы, но желает приобрести жилье, он может обратиться к застройщику. Но в этом случае нужно тщательно выбирать строительную компанию. Она должна быть надежной в финансовом плане, а также иметь уже много построенных и сданных в эксплуатацию домов и репутацию надежной компании.

Многие застройщики подписывают договоры долевого участия, не требуя наличия первоначального взноса. Данным договором предусматривается определенный график платежей, удобный обеим сторонам. На основании этого периода дольщик выплачивает в течение всего периода строительства определенные суммы. После окончания строительства дольщик должен внести оставшуюся часть суммы для выкупа жилья. В этом случае он обращается в банк и предоставляет договор участия в строительстве, документ, подтверждающий остаток его задолженности, а также внесенную сумму в качестве оплаты.

В этом случае банк может рассмотреть выдачу ипотечного займа с учетом того, что заемщик уже выплатил застройщику первоначальный взнос.

Где взять деньги

Не многие граждане знают про то, что они могут вернуть свои подоходные налоги, уплаченные за последние 3 года, если они осуществляли затраты:

- на лечение и медикаменты;

- на оплату обучения;

- на некоторые другие расходы.

Налоговым кодексом предусмотрены определенные лимиты, в пределах которых можно вернуть уплаченный налог. А за 3 года при наличии всех платежных документов подать заявление в налоговые органы не составит труда. На основании этого можно вернуть 13% от произведенных затрат, но в пределах установленных сумм, а также в пределах фактически уплаченных налогов. Получив разом крупную сумму на руки, можно дополнить ее потребительским кредитом. В этом случае у заемщика будет возможность получить ипотеку с предоставлением первоначального взноса. Но нужно будет выбирать банк, требующий наименьший процент. Обычно минимальная сумма составляет 10% от стоимости жилья.

Таким образом, существует несколько способов приобретения жилья без первого взноса. Главное, искать возможность, и она обязательно появится.

grazhdaninu.com

Как взять ипотеку без первоначального взноса: советы, плюсы, минусы

Вопрос о приобретении жилья нередко возникает у молодых семей. Особенно когда нет никаких сбережений, чтобы самостоятельно приобрести недвижимость. И тогда на помощь приходит банковское кредитование, которое может помочь в этом вопросе. Казалось бы, у финансового учреждения такая разнообразная кредитная линейка, но взять ипотечное кредитование без вложения нельзя. И теперь возникает новый вопрос: «Как взять ипотеку без первоначального взноса?»

Содержание: [показать]

Первоначальный взнос при любом целевом кредите является неотъемлемой частью. Это считается основным условием, ведь взнос позволяет определить платежеспособность клиента и сократить риски не возврата.

С приходом нового течения кризиса, многие граждане не решаются взять ипотечное кредитование, а тем более не имеют возможности накопления сбережений. Тем более банки ужесточили требования к заемщикам и выдают кредиты только проверенным платежеспособным клиентам.

Теперь процедура одобрения происходит только после тщательной проверки всей документации и запроса в кредитное бюро. Большинство населения самостоятельно поменяло планы и вообще отказалось от обслуживания банка.

Так что такое ипотека без первоначального взноса? Кредитные аналитики считают что, денежные средства в условиях такой высокой инфляции должны работать, и, как минимум, окупаться. А недвижимость является хорошей инвестицией. Тем более не стоит откладывать денежные средства «под подушку» чтобы накопить на первоначальный взнос. Лучше всего обратиться к опытному сотруднику банка и проконсультироваться. Ведь взять кредитную программу «ипотека без первоначального взноса» возможно.

Предоставление гарантий банку

Но потенциальным заемщикам нужно знать, что ипотека без первоначального взноса представляет некую угрозу прибыли банка. Ведь заемщик может с легкостью перестать платить по кредиту, а пока будет суд, реализовать имущество, хоть и незаконным путем. Для минимизации рисков, лучше банка заверить своей платежеспособностью.

Но для того чтобы это сделать, нужно самим быть уверенным в завтрашнем дне. А этого многие не могут или не хотят делать. Но есть и те, кому не мешает этот фактор и они идут к намеченной цели.

Преимущества и недостатки

Ипотека без первого взноса может иметь свои преимущества и недостатки, как и все виды потребительского кредитования.

Среди первых можно отметить важную черту: отсутствие первоначального взноса. Как правило, банки создают условие о наличие депозита в размере не меньше 10-20% от стоимости недвижимости. А больше преимуществ и нет.

Зато недостатков у такого вида ипотечного кредитования предостаточно:

- Сложность в получении. Требования к клиентам более ужесточены, нежели ипотека по стандартным правилам.

- Процентная ставка. Без первоначального взноса будьте готовы к повышенным процентам и ощутимой переплате.

Несмотря на такие негативные стороны, ипотечное кредитование пользуется высокой популярностью среди населения. И это оправдывается невозможностью накопления в такое время. Но такой вид кредита не является единственным решением, если нет первоначального взноса. Финансовые брокеры могут помочь в данном вопросе за конкретную оплату.

Без собственных сбережений

До первого течения кризиса, программ кредитования без первоначального взноса было гораздо больше. Финансовые учреждения доверялись клиентам и предоставляли кредит на лояльных условиях. Но в связи с сокращениями, некоторые люди перестали платить по обязательствам, что привело к исключению таких позиций банка.

Теперь, такую ипотеку можно взять исключительно в финансовых учреждениях, которые доверяют конкретному заемщику.

Чаще всего складывается такая ситуация, что клиент является зарплатным проектом иди действующим клиентом. Все остальные также имеют возможность приобретения недвижимости с помощью заимствования денежных средств у банка, но если подойдут по ужесточенным требованиям банка.

Чаще всего такой вид кредитования может быть выдан при условии предоставления залогового имущества или поручителей. В первом случае залогом может выступать как приобретаемое имущество, так и имеющееся. Поручитель же должен подходить по всем требованиям банка и иметь официальный доход выше, чем у основного заемщика.

Также предъявляются ужесточенные требования к возрасту заемщика. Он должен полностью совпадать с условиями финансового учреждения. Гражданину можно взять ипотеку без первоначального взноса только при положительной кредитной истории. В ином случае, банк не будет рассматривать даже вашу кредитную заявку.

Средства материнского капитала

После рождения второго ребенка, матери выдается сертификат на получение денежных средств. Этот документ можно использовать для погашения уже имеющееся ипотеки или для уплаты первоначального взноса. Помимо этого, денежные средства можно отложить на пенсию матери или образование чада.

Для получения средств для уплаты первоначального взноса необходимо обратиться в Пенсионный Фонд с письменным заявлением. После принятия, в течение месяца, заявление будет рассмотрено, и вас уведомят о решении. Если оно положительное, то банк получит безналичное перечисление денежных средств. Нужно знать, что потратить капитал на это можно только в том случае, если вы с него ни разу еще не внимали денежные средства.

Потребительское кредитование

Для получения ипотечного кредитования без первоначального взноса можно взять потребительский кредит. Другими словами, вы возьмете займ на покрытие суммы первоначального взноса и ипотеку. Но для этого у вас должен быть приличный доход, чтобы вам одобрили два вида кредитования.

Брать потребительский кредит стоит не в том банке, в котором собираетесь взять ипотечное кредитование. Пока информация дойдет до бюро, финансовое учреждение не сможет посмотреть информацию о наличии действующих кредитных обязательств.

Можно взять просто обыкновенный потребительский кредит на покупку квартиры. Но тогда ее стоимость должна позволять это сделать. Тогда и страховой полис оформлять не нужно, не оставлять квартиру в залог.

Стоит ли брать ипотеку без первоначального взноса?

Очень сложно накопить определенную сумму, особенно если проживаешь на съемной квартире и платишь ежемесячно кругленькую сумму. Конечно, выходом из положения станет ипотека даже без первоначального взноса. Но если есть возможность пожить с родственниками и накопить на первоначальный взнос, то лучше сделать это. Ведь взнос позволяет уменьшить тело кредита, а также переплату и процентную ставку.

Как оформить?

В кризисные времена инфляция постоянно увеличивается, тем самым дает рублю ослабление. Но вкладывая денежные средства в недвижимость, можно неплохо заработать. Особенно если это квартира. Помимо того, что можно инвестировать в нее, так и еще сдавать, тем самым приносить дополнительную прибыль.

Кредитные аналитики советуют всем заемщикам брать кредит в размере, не превышающем 50% от стоимости недвижимости. Иначе, в случае потери работы или других обстоятельств, при которых вы не сможете оплачивать кредит, квартира уйдет на реализацию и возврат долга.

Требования к заемщикам:

- Возрастное ограничение: 21-60 лет.

- Гражданство: Россия и соответствующая прописка.

- Наличие подтверждения дохода.

- Достаточный доход.

В последнее время банки активно кредитуют население, предлагая различные виды кредитования. Особенно это актуально для ипотеки. Но банки не рискуют связываться с непроверенными клиентами и предлагают оформить кредит только с первоначальным взносом. Чтобы его накопить предлагается открытие депозита.

Но, зачастую, его доходность не превышает уровень инфляции. Поэтому накопить на первоначальный взнос не становится возможным даже с по истечении времени.

Кризис может проявляться разными путями и спасение денежных средств только в ваших руках. Инвестируйте правильно и продумывайте все свои шаги заранее.

zacreditovan.ru

Как получить ипотеку без первоначального взноса?

Можно ли взять ипотеку без первоначального взноса? Ведь для большинства россиян банковский заем – единственная возможность обзавестись собственной квартирой.

Финансово-кредитные учреждения настаивают на первоначальном взносе потому, что это резко снижает их риски. Ипотечные кредиты выдаются под залог недвижимости, приобретаемой за счет ссуженных средств. Если заемщик отказывается обслуживать свой долг, то банк изымает «квадратные метры».

Первоначальный взнос при ипотеке: точка зрения банков

Желая оперативно вернуть собственные деньги, банк выставляет на торги такую квартиру с некоторым дисконтом. Покрыть всю задолженность удастся, только если часть стоимости квартиры оплачена заемщиком сразу, а сума кредита изначально была меньше цены приобретаемого объекта. Кроме того, всегда существует риск, что с момента покупки квартира подешевеет, и ее продажа не обеспечит поступления достаточного количества денег.

Желая оперативно вернуть собственные деньги, банк выставляет на торги такую квартиру с некоторым дисконтом. Покрыть всю задолженность удастся, только если часть стоимости квартиры оплачена заемщиком сразу, а сума кредита изначально была меньше цены приобретаемого объекта. Кроме того, всегда существует риск, что с момента покупки квартира подешевеет, и ее продажа не обеспечит поступления достаточного количества денег.

Учитывая сравнительно низкую активность на рынке недвижимости России и прогнозируемое в 2019 году падение цен на жилье, актуальность первоначального взноса для банков сейчас очень велика.

Финансовые потрясения 2015 года резко ухудшили качество кредитных портфелей банков. К клиентам теперь относятся с большей настороженностью. Если потенциальный заемщик интересуется тем, как оформить ипотеку без первоначального взноса, значит, не имеет возможности долговременно отчислять существенную сумму (в противном случае он накопил бы деньги на первоначальный взнос). Причин тому может быть две:

- отсутствует навык правильного управления доходами,

- сами доходы слишком малы.

Обе ситуации крайне нежелательны для банка.

Покупка квартиры в ипотеку без первоначального взноса в 2019 году практически невозможна. Заемщикам в любом случае придется искать актив, который выступил бы в этой роли или отложить получение кредита. Даже если такой заем будет предоставлен каким-либо банком, процентная ставка по нему достигнет высоких значений.

Чем можно заменить первоначальный взнос

Для выплаты части стоимости квартиры не обязательно иметь «живые деньги». Существует минимум два способа того, как получить ипотеку без первоначального взноса:

- предоставление дополнительного залога,

- использование материнского капитала.

Ломбардный кредит

Как можно взять ипотечный кредит без первоначального взноса, если у вас уже есть недвижимость? Очень просто – получить два займа. Один – ипотечной под залог приобретаемой квартиры, другой (ломбардный) – для оплаты первоначального взноса. Залогом будет служить ваша собственная квартира.

У такой схемы есть существенный плюс. Ломбардный кредит может оказаться дешевле, чем ипотечный. Причина в его высокой надежности. Ведь обычно предмет залога покрывает сумму кредита на 200-400%. Если залоговое имущество стоит дорого и нет необходимости в качестве предмета залога использовать еще и приобретаемую квартиру, то это расширяет возможности заемщика на первичном рынке.

Банки очень часто выдают ипотечный кредит на приобретение «первички» только в зданиях от аккредитованных застройщиков. Но это правило работает тогда, когда приобретаемая квартира выступает предметом залога, в противном случае можно получить нецелевой кредит.

Иными словами, купить маленькую и дешевую квартиру под залог большой и дорогой – вполне возможный вариант.

Минусов у таких кредитных схем тоже хватает:

- в качестве обеспечения займа может быть принята не любая квартира, жилой фонд в домах старше 50 лет не вызывает у кредиторов доверия,

- заемщику придется страховать и приобретаемое жилье, и залоговое,

- процентная нагрузка на все 100% стоимости приобретаемой квартиры будет выше, чем когда 20-30% покрываются первоначальным взносом.

Материнский капитал

Материнский капитал – особое начисление денежных средств на счет семьи при рождении двух детей. Ежегодно эта сумма индексируется. Сейчас она приблизилась к полумиллиону.

Законодательно установленные условия использования данных средств позволяют потратить их на ограниченное количество целей. Один из возможных вариантов – погашение ипотечного кредита или первоначального взноса, сопряженного с ним.

Если заемщик, решая вопрос, как взять ипотеку без первоначального взноса, захочет использовать материнский капитал, то ему потребуется получить соответствующий сертификат в Пенсионном фонде. Для этого необходимы такие документы:

- подтверждение заявки на выдачу ипотечного кредита (можно получить в банке),

- информация о квартире, которую планируется приобрести за счет материнского капитала,

- документы, подтверждающие личность заемщика,

- заявление о перечислении денег.

Копия сертификата передается в банк. После подписания ипотечного договора и договора на покупку, квартира регистрируется в реестре прав на недвижимое имущество, откуда потребуется получить выписку. С данным набором документов заемщик обращается в Пенсионный фонд, который перечисляет деньги банку-кредитору.

Проблема использования материнского капитала в том, что на запрос, возможно ли получение займа на таких условиях, разные банки отвечают по-разному. Кто-то не предоставляет такие кредиты, бывает так, что использование материнского капитала вызывает повышение процентной ставки.

Данная схема предполагает, что кредитор предоставляет заемщику две ссуды: ипотечный кредит и заем на сумму материнского капитала (его используют для уплаты первоначального взноса). При поступлении денег второй кредит погашается. Планируя затраты по ипотеке, нужно учитывать расходы на обслуживание второго кредита, пока он не будет погашен.

В объекте недвижимости, купленном с использованием материнского капитала, должна быть выделена имущественная доля детей. Это существенно затрудняет использование таких квартир в дальнейшем для получения ломбардных кредитов.

Видео: 7 способов взять ипотеку без первоначального взноса

На что может рассчитывать заемщик

Реально ли россиянам купить объект недвижимости, не задействовав собственные средства? В 2019 году ответ однозначно отрицательный. Но способы решить эту проблему есть. Особенно привлекательным выглядит использование материнского капитала.

Поскольку цены на рынке недвижимости предположительно будут падать, а сумма материнского капитала, напротив, увеличивается, за счет этого источника можно оплатить существенную долю в стоимости приобретаемой квартиры.

Читайте также:

ipoteka-expert.com